Sistema Público de Escrituração Digital SPED. SindusCon Sindicato da Indústria da Construção Civil do Estado de São Paulo

|

|

|

- Regina Domingues Sacramento

- 8 Há anos

- Visualizações:

Transcrição

1 Sistema Público de Escrituração Digital SPED SindusCon Sindicato da Indústria da Construção Civil do Estado de São Paulo São Paulo 12 de julho de 2012

2 Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6.022/2007, o objetivo do SPED é promover a integração dos fiscos federal, estaduais, Distrito Federal e, futuramente, municipais, e dos Órgãos de Controle mediante a padronização e compartilhamento das informações fiscais digitais, bem como integrar todas as obrigações acessórias, com a substituição do documento em papel por documento eletrônico. Todos os documentos eletrônicos são assinados digitalmente, com uso de Certificados Digitais, expedidos, em conformidade com as regras do ICP-Brasil, pelos representantes legais ou seus procuradores. O Certificado Digital assegura validade jurídica do arquivo eletrônico.

Manifesto Eletrônico de Documentos Fiscais MDF-e (testes) Cupom Fiscal Eletrônico CF-e (testes)")

3 Atuais sub-projetos do SPED Nota Fiscal Eletrônica NF-e (modelo 55) Escrituração Contábil Digital - ECD Escrituração Fiscal Digital EFD Escrituração Fiscal Digital - Contribuições Conhecimento de Transporte Eletrônico CT-e (testes) Manifesto Eletrônico de Documentos Fiscais MDF-e (testes) Cupom Fiscal Eletrônico CF-e (testes)

Cupom Fiscal Eletrônico")

4 Nota Fiscal eletrônica NF-e

5 Nota Fiscal eletrônica NF-e Objetivo Substituir a Nota Fiscal em papel, modelo 1 ou 1A, e a Nota Fiscal do Produtor, por um arquivo digital eletrônico, modelo 55. Conceito A NF-e é documento emitido e armazenado eletronicamente, de existência digital, com o intuito de documentar as operações praticadas pelos contribuintes do ICMS e do IPI, antes da ocorrência do fato gerador.

6 Protocolos ICMS nº 10/2007 (ramo de atividade) e nº 42/2009 (CNAE) Portaria CAT nº 162/2008 Anexos I e II CNAE Descrição obrigatoriedade Fabricantes de cimento 1º/12/2008 Fabricantes de semi-acabados, laminados planos ou longos, relaminados, trefilados e perfilados de aço 1º/12/2008 Fabricantes de ferro-gusa 1º/12/2008 Atacadistas de produtos siderúrgicos e ferro-gusa 1º/04/2009 Fabricantes de alumínio, laminados e ligas de alumínio 1º/04/2009 Fabricantes de tubos de aço (com ou sem) costura 1º/09/2009 Fabricantes de produtos de trefilados de metal, exceto padronizados 1º/09/ Produção de ferro-gusa 1º/04/ Produção de semiacabados de aço 1º/04/ Produção de laminados planos de aço ao carbono, revestidos ou não 1º/04/ Produção de laminados planos de aços especiais 1º/04/ Produção de tubos de aço sem costura 1º/04/ Produção de laminados longos, exceto tubos 1º/04/2010

7 Produção de arames de aço 1º/04/ Produção de relaminados, trefilados e perfilados de aço, exceto arames 1º/04/ Produção de tubos de aço com costura 1º/04/ Produção de outros tubos de ferro e aço 1º/04/ Produção de alumínio e suas ligas em formas primarias 1º/04/ Produção de laminados de alumínio 1º/04/ Metalurgia do cobre 1º/04/ Produção de artefatos estampados de metal 1º/04/ Fabricação de produtos de trefilados de metal, exceto padronizados 1º/04/ Fabricação de outros produtos de metal não especificados anteriormente 1º/04/ Fabricação de artefatos de fibrocimento para uso na construção 1º/07/ Preparação de massa de concreto e argamassa para construção 1º/04/ Fabricação de cal e gesso 1º/04/ Metalurgia de outros metais não ferrosos e suas ligas não especificados anteriormente 1º/04/ Fundição de ferro e aço 1º/04/2010

8 Fundição de metais não-ferrosos e suas ligas 1º/04/ Fabricação de esquadrias de metal 1º/04/ Metalurgia do pó 1º/04/ Serviços de usinagem, solda, tratamento e revestimento em metais 1º/04/ Comércio atacadista de cimento 1º/07/ Comércio atacadista de materiais de construção em geral 1º/04/ Extração e britamento de pedras e outros materiais para construção e beneficiamento associado Fabricação de estruturas pré-moldadas de concreto armado, em serie e sob encomenda 1º/10/2010 1º/10/ Fabricação de artefatos de cimento para uso em construção 1º/10/ Fabricação de casas pré-moldadas de concreto 1º/10/2010

9

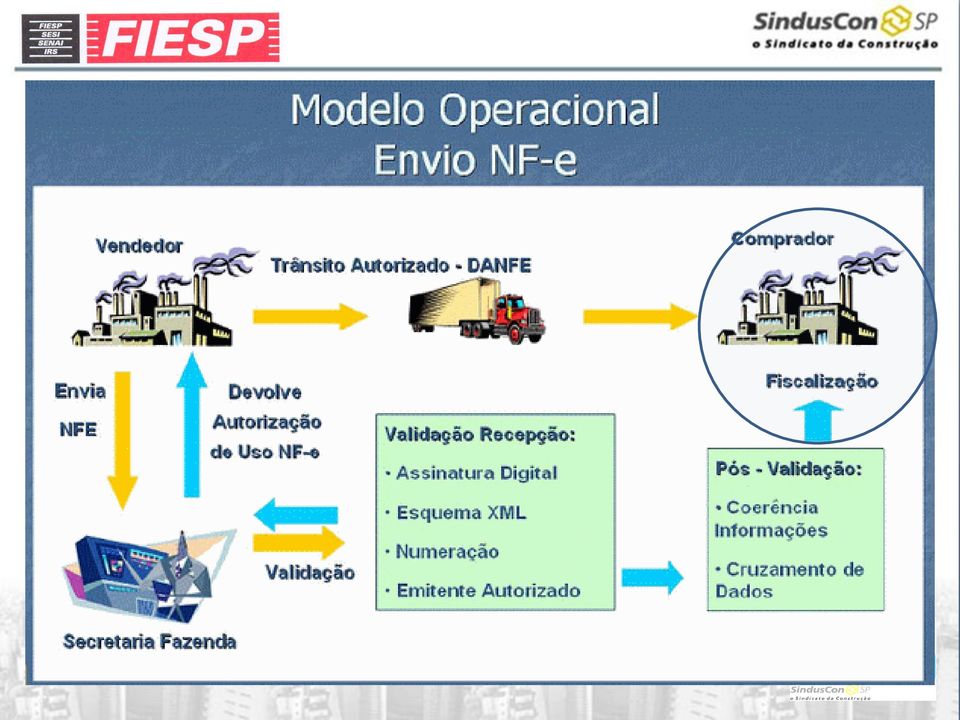

10 Do arquivo eletrônico da NF-e Deverá ser encaminhado ou disponibilizado download do arquivo da NF-e e seu respectivo Protocolo de Autorização de Uso: (redação dada ao parágrafo pela Portaria CAT-30/11, de ; DOE ; Efeitos a partir de 1º de julho de 2011) 1 - ao destinatário da mercadoria, pelo emitente da NF-e imediatamente após o recebimento da autorização de uso da NF-e; 2 - ao transportador contratado, pelo tomador do serviço antes do início da prestação correspondente (base legal: 6º do art. 13 da Portaria CAT 162/2008)

11 Das obrigações do destinatário da NF-e Ao receber uma NF-e, o destinatário deverá verificar: I - a validade da assinatura digital e a autenticidade do arquivo digital da NF-e; II - a concessão da Autorização de Uso da NF-e, mediante consulta eletrônica à Secretaria da Fazenda. Na hipótese do destinatário não ser contribuinte credenciado a emitir NF-e: poderá conservar o DANFE relativo à NF-e, ao invés do arquivo digital da NF-e, a escrituração da NF-e poderá ser efetuada com base nas informações contidas no DANFE. (base legal art. 30 e seguintes da Portaria CAT 126/2008)

12 Das obrigações do destinatário da NF-e Nas hipóteses em que for obrigatória a emissão de NF-e o destinatário deverá verificar o correto cumprimento da obrigação, sendo vedado o recebimento de mercadoria acobertada por outro tipo de documento fiscal. A obrigatoriedade de verificação de autenticidade de Autorização de Uso apenas poderá ser adiada no caso de emissão em DPEC e FS-DA (modos de contingência). Nesses casos, o destinatário terá até 7 dias, contados da data do recebimento do DANFE, para confirmar a autorização de uso da NF-e. Caso não possa confirmar a autenticidade da NF-e por meio de consulta no site da SEFAZ, deverá comunicar o fato ao Posto Fiscal de sua vinculação. (base legal: arts. 30 e seguintes da Portaria CAT 162/2008)

13 Documento Auxiliar da NF-e - DANFE

14 Consulta à NF-e (site da SEFAZ SP)

")

15 Consulta à NF-e (site da SEFAZ SP)

")

16 Penalidades dirigidas ao emissor e ao destinatário da NF-e (Regulamento do ICMS São Paulo) (a) remetente: multas de (i) 50% do valor da operação (ao contribuinte que tiver promovido entrega); (ii) 20% do valor da operação (no caso do transportador); e (iii) 70% do valor da operação ( no caso do transportador ser o próprio remetente ou destinatário) (b) destinatário que receber mercadoria: multa de 50% (cinquenta por cento) do valor indicado no documento como o da operação ou prestação, sem prejuízo do recolhimento da importância creditada e da anulação da respectiva escrituração

17 ESCRITURAÇÃO FISCAL DIGITAL DAS CONTRIBUIÇÕES EFD- Contribuições

18 ESCRITURAÇÃO FISCAL DIGITAL DAS CONTRIBUIÇÕES EFD- Contribuições A EFD-Contribuições é dirigida a todas as pessoas jurídicas de direito privado que apuram a Contribuição para o PIS/Pasep e a COFINS com base no faturamento mensal e a Contribuição social sobre a Receita Bruta (MP 540/11; Lei nº /2011 e MP 563/2012) A Instrução Normativa RFB nº 1.252/12, renomeia a EFD-PIS/Cofins (instituída pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010), para - EFD-Contribuições.

19 Obrigatoriedade em relação ao PIS/Pasep e à COFINS, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação do IR com base no Lucro Real; em relação a Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1º de março de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos arts. 7º e 8º da Medida Provisória nº 540, de 2 de agosto de 2011, convertida na Lei nº /11; em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1º de abril de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos 3º e 4º do art. 7º e nos incisos III a V do caput do art. 8º da Lei nº /11; em relação ao PIS/Pasep e à COFINS, referentes aos fatos geradores ocorridos a partir de 1º de julho de 2012, as demais pessoas jurídicas sujeitas à tributação do IR com base no Lucro Presumido ou Arbitrado; em relação ao PIS/Pasep e à COFINS, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2013, as pessoas jurídicas referidas nos 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 27/11/1998, e na Lei nº 7.102, de 20/06/1983;

20 Dispensa as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional, relativamente aos períodos abrangidos por esse Regime; as pessoas jurídicas imunes e isentas do IRPJ, cuja soma dos valores mensais da Contribuição para o PIS/Pasep e da COFINS apurada seja igual ou inferior a R$ ,00; as pessoas jurídicas inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição; os órgãos públicos; as autarquias e as fundações públicas; e as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição; Condomínios edilícios, consórcios, clubes de investimento, fundos de investimento, embaixadas, missões, representações de organizações internacionais, dentre outros.

, desde o mês em que foram registrados")

21 Prazo de envio do arquivo EFD PIS/COFINS Até o 10º dia útil do 2º mês subsequente a que se refere a escrituração. (IN RFB nº 1.252/2012) Leiaute Ato Declaratório Cofis nº 20, de 14 de março de 2012 (DOU ) - Aprova o Manual de Orientação do Leiaute da EDF-Contribuições A nova versão foi disponibilizada para download em , devendo ser utilizada para a geração e transmissão da Escrituração Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas, nos termos da Instrução Normativa RFB nº 1.252/2012.

22 Guia Prático da Escrituração Fiscal Digital EFD-Contribuições Ato Declaratório Executivo Cofis nº 034 (28/10/2010) e atualizações do Ato Declaratório Executivo Cofis nº 037 (21/12/2010) - versão 1.07 maio /2012 disponível em (Guia Prático) Será gerado de forma centralizada pelo estabelecimento matriz da pessoa jurídica (cf. art. 15, Lei nº 9.779/1999); Enfoque: informações sobre documentos que se refiram a operações geradoras de receitas e de créditos de PIS/COFINS, sob o enfoque da pessoa jurídica que efetua a escrituração. Outras informações: créditos vertidos em decorrência de reorganização societária; valores retidos na fonte; informações referentes a processos adm. e/ou judiciais; controle de saldos de créditos apurados em períodos anteriores, etc.

23 Programa validador e autenticador - PVA adquirido por download ambiente SPED arquivo digital da empresa certificado digital / assinatura digital (tipo A1) verifica a consistência das informações Receita Federal do Brasil

24 Guia Prático da Escrituração Fiscal Digital EFD-Contribuições Como na EFD, o leiaute da EFD Contribuições está organizado em blocos (item do Manual do Leiaute da EFD-Contribuições) Ato Declaratório Executivo Cofis nº 034 (28/10/2010) e atualizações do Ato Declaratório Executivo Cofis nº 037, (21/12/2010) - versão 1.07 maio /2012 disponível em Bloco Descrição 0 Abertura, Identificação e Referências C D F M P Documentos Fiscais I Mercadorias (ICMS/IPI) Documentos Fiscais II Serviços (ICMS) Demais Documentos e Operações Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS Apuração da Contribuição Previdenciária sobre a Receita Bruta 1 Complemento da Escrituração Controle de Saldos de Créditos e de Retenções, Operações Extemporâneas e Outras Informações 9 Controle e Encerramento do Arquivo Digital

25 Dados técnicos de geração do arquivo CARACTERÍSTICAS PRINCIPAIS DO ARQUIVO DIGITAL Arquivo no formato texto, codificado em ASCII - ISO ; Os registros são sempre iniciados na primeira coluna (posição 1) e têm tamanho variável; Ao início do registro e ao final de cada campo deve ser inserido o caractere delimitador " (Pipe ou Barra Vertical: caractere 124 da Tabela ASCII); O caractere delimitador " " (Pipe) não deve ser incluído como parte integrante do conteúdo de quaisquer campos numéricos ou alfanuméricos; Todos os registros devem conter no final de cada linha do arquivo digital, após o caractere delimitador Pipe acima mencionado, os caracteres "CR" (Carriage Return) e "LF" (Line Feed) correspondentes a "retorno do carro" e "salto de linha" (CR e LF: caracteres 13 e 10, respectivamente, da Tabela ASCII).

26 Exemplo (campos do registro): 1º 2º 3º 4º REG; NOME; CNPJ; IE 1550 José Silva & Irmãos Ltda CRLF 1550 Maurício Portugal S.A CRLF 1550 Armando Silva e Cia CRLF Na ausência de informação, o campo vazio (campo sem conteúdo; nulo; null) deverá ser imediatamente encerrado com o caractere " " delimitador de campo. Exemplos (conteúdo do campo): Campo alfanumérico: José da Silva & Irmãos Ltda -> José da Silva & Irmãos Ltda Campo numérico: 1234,56 -> 1234,56 Campo numérico ou alfanumérico vazio -> Exemplo (campo vazio no meio da linha) 123, Exemplo (campo vazio em fim de linha): CRLF

27 Retificação do arquivo A EFD-Contribuições poderá ser substituída, mediante transmissão de novo arquivo digital, para inclusão, alteração ou exclusão de documentos ou operações de escrituração fiscal, ou para efetivação de alteração nos registros relativos a créditos e contribuições Prazo: até o último dia útil do ano-calendário seguinte a que se refere a escrituração substituída;

28 O arquivo retificador da EFD- Contribuições não produzirá efeitos quanto aos elementos da escrituração, quando tiver por objeto: I - reduzir débitos de Contribuição: a) cujos saldos a pagar já tenham sido enviados à PGFN para inscrição em Dívida Ativa da União (DAU), nos casos em que importe alteração desses saldos; b) cujos valores apurados em procedimentos de auditoria interna, relativos às informações indevidas ou não comprovadas prestadas na escrituração retificada, já tenham sido enviados à PGFN para inscrição em DAU; ou c) cujos valores já tenham sido objeto de exame em procedimento de fiscalização; II - alterar débitos de Contribuição em relação aos quais a pessoa jurídica tenha sido intimada de início de procedimento fiscal; e III - alterar créditos de Contribuição objeto de exame em procedimento de fiscalização ou de reconhecimento de direito creditório de valores objeto de Pedido de Ressarcimento ou de Declaração de Compensação.

29 Orientações gerais O contribuinte deve guardar a EFD-Contribuições transmitida juntamente com o recibo da transmissão, pelo prazo previsto na legislação. Não é o arquivo gerado utilizando a funcionalidade Cópia de Segurança e nem pela funcionalidade Exportação do Arquivo TXT, ambas do PVA; O recibo de entrega é gerado pelo ReceitaNet, com o mesmo nome do arquivo para entrega, com a extensão REC e será gravado sempre no mesmo diretório do arquivo transmitido; Para visualização do recibo, com prévia importação da EFD no PVA, os arquivos TXT: enviado e recibo - devem estar no mesmo diretório; O Arquivo TXT exportado (opção Exportar do menu Escrituração Fiscal) leva os dados apenas daquela EFD-Contribuições a qual ele se refere, sem assinatura e nem dados das demais tabelas constantes do banco de dados do PVA.

30 Orientações gerais O processamento do PER/DCOMP (Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e declaração de Compensação) observará a ordem cronológica de entrega das EFD-Contribuições transmitidas antes do prazo estabelecido pela legislação; A geração, armazenamento e o envio do arquivo não dispensam o contribuinte da guarda dos documentos que deram origem às informações neles constantes, pelo prazo de 5 anos; Penalidade: Em caso de não entrega do arquivo digital, no prazo, é aplicável a multa de R$ 5.000,00 por mês-calendário ou fração. (base legal: arts. 8º, 9º, parágrafo único e 10 da IN RFB nº 1.252/2012)

31 CVM ITR DFP CSLL Apuração de CSLL ISS Apuração ISS Central de Balanços: Demonstrações Contábeis, Financeiras e Fiscais PIS/Cofins (DACON) IRPJ e-lalur (IN RFB 989/09) ICMS Apuração ICMS (GIA) Susep: Formulários Publicações Livros Fiscais: Entradas Saídas Inventário Outros: DIPJ DIRF DCPMF DIF-Papel Imune DIMOF DECRED Livros Contábeis: Diário Razão Bacen: Balancetes IFT Publicações IPI Apuração do IPI DIPJ DNF DIF-Cigarros DIF-Bebidas DCP Selos de controle

32 Obrigada Ana Cristina Fischer Advogada do Departamento Jurídico da FIESP Contato : mlaurino@sindusconsp.com.br

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Sistema Público de Escrituração Digital SPED NONO NONONO NO NONO NONO NONONO NONO

Sistema Público de Escrituração Digital SPED NONO NONONO NO NONO NONO NONONO NONO CIESP de Sorocaba 13 de agosto de 2015 O NONO Sistema NONONO Público NONONO NONONO de NONO Escrituração Digital O SPED

Sistema Público de Escrituração Digital SPED NONO NONONO NO NONO NONO NONONO NONO CIESP de Sorocaba 13 de agosto de 2015 O NONO Sistema NONONO Público NONONO NONONO de NONO Escrituração Digital O SPED

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Departamento Jurídico - DEJUR COMTÊXTIL - COMCOURO 21.07.2009

Departamento Jurídico - DEJUR COMTÊXTIL - COMCOURO 21.07.2009 SPED Sistema Público P de Escrituração Digital DEJUR O S.P.E.D. Sistema Público de Escrituração Digital foi instituído pelo Decreto 6.022,

Departamento Jurídico - DEJUR COMTÊXTIL - COMCOURO 21.07.2009 SPED Sistema Público P de Escrituração Digital DEJUR O S.P.E.D. Sistema Público de Escrituração Digital foi instituído pelo Decreto 6.022,

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto: EFD Escrituração Fiscal Digital (SPED Fiscal).

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado. EFD Contribuições PIS/COFINS/Previdência

Espaço EFD EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado EFD Contribuições PIS/COFINS/Previdência Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição

Espaço EFD EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado EFD Contribuições PIS/COFINS/Previdência Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 01/2014

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 01/2014 (07 de Janeiro de 2014) 01. DECRETO Nº 3477-R, DE 23 DE DEZEMBRO DE 2013. Órgão: Secretaria da Fazendo do Espírito Santo (SEFAZ) Ementa: Despensa a exigência

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 01/2014 (07 de Janeiro de 2014) 01. DECRETO Nº 3477-R, DE 23 DE DEZEMBRO DE 2013. Órgão: Secretaria da Fazendo do Espírito Santo (SEFAZ) Ementa: Despensa a exigência

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL O que você irá ver O que é o SPED; SPED Fiscal; Abrangência do projeto; O PAC e o SPED; Benefícios para as Empresas; Benefícios para a Fisco; SPED Contábil; Nota

Palestra. SPED - NF Eletrônica - Escrituração Fiscal Digital - Atualização. Março 2010. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

EFD Escrituração Fiscal Digital (SPED Fiscal)

") EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

EFD Escrituração Fiscal Digital (SPED Fiscal) SPED Sistema Público de Escrituração Digital Instituído pelo Decreto nº 6022, de 22/01/2007, o projeto é composto dos seguintes subprojetos: EFD Escrituração

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD Contribuições (PIS/Cofins)

") EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Programa Contag Consultoria e Escola de Negócios, representação da Nasajon Sistemas no Amapá Instrutor: José Jeová Junior Contador, com formação nesta área pelo Instituto IOB de São Paulo Dinâmica das

Sistema Público de Escrituração Digital. Institui o Sistema Público de Escrituração Digital (Sped)

") Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Decreto nº 6.022-22/01/07 Institui o (Sped) Objetivo: promover a atuação integrada dos fiscos, mediante a padronização e racionalização das

Elaborado por: Gisleise Nogueira de Aguiar. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Compartilhamento de Informação

Objetivos Promover a integração dos fiscos federal, estaduais e, futuramente, municipais, mediante a padronização, racionalização e compartilhamento das informações contábil e fiscal digital, assim como,

Objetivos Promover a integração dos fiscos federal, estaduais e, futuramente, municipais, mediante a padronização, racionalização e compartilhamento das informações contábil e fiscal digital, assim como,

SINDCONT-SP SINDCONT-SP

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SPED, ESCRITURAÇÃO FISCAL DIGITAL EFD E OS DOCUMENTOS ELETRÔNICOS 2007/2008 Programa: - Sistema Público de Escrituração Digital - SPED - Escrituração Fiscal Digital - EFD - Documentos Eletrônicos do SPED:

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

Principais Alterações do Guia Prático versão 1.14 Fevereiro de 2014

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais Alterações do Guia Prático versão

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais Alterações do Guia Prático versão

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

Evolução Histórica MP 2.200-2 - 24/08/01. Emenda Constitucional nº 42-19/12/03. I ENAT Salvador - 17/07/04. II ENAT São Paulo - 27/08/05

SEPRORJ Rio de Janeiro, 17 de fevereiro de 2009 Evolução Histórica MP 2.200-2 - 24/08/01 Emenda Constitucional nº 42-19/12/03 I ENAT Salvador - 17/07/04 II ENAT São Paulo - 27/08/05 III ENAT Fortaleza

SEPRORJ Rio de Janeiro, 17 de fevereiro de 2009 Evolução Histórica MP 2.200-2 - 24/08/01 Emenda Constitucional nº 42-19/12/03 I ENAT Salvador - 17/07/04 II ENAT São Paulo - 27/08/05 III ENAT Fortaleza

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

SPED - EFD - Escrituração Fiscal Digital

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Escrituração Fiscal Digital EFD - PIS/COFINS. São Paulo, agosto de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Principais alterações do Guia Prático versão 1.12 Janeiro de 2013

Atualização: Janeiro de 2013 GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais

Atualização: Janeiro de 2013 GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

NOTA FISCAL PAULISTA

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

NOTA FISCAL PAULISTA Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo Lei n. 12.685/2007 DOE 29/08/2007 Decreto n. 54.179/09 DOE 31/03/2009 Portaria CAT n. 85/2007 (e alterações) Artigos

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED. Newton Oller de Mello Newton.oller@gmail.

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED Newton Oller de Mello Newton.oller@gmail.com Agenda 1. Visão Geral e Situação Atual dos Projetos integrantes do SPED

Cenário Atual, Desafios e Perspectivas do Sistema Público de Escrituração Digital SPED Newton Oller de Mello Newton.oller@gmail.com Agenda 1. Visão Geral e Situação Atual dos Projetos integrantes do SPED

Sistema Público de Escrituração Digital. Diário Geral com Escrituração Resumida R. Balancetes Diários e Balanços - B

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Rio de Janeiro, 17 de fevereiro de 2009 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B ESCRITURAÇÃO DIGITAL

Principais Alterações do Guia Prático versão 1.19 Maio de 2015

GUIA PRÁTICO DE ORIENTAÇÃO DO LEIAUTE E DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS /PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB) Principais Alterações do

GUIA PRÁTICO DE ORIENTAÇÃO DO LEIAUTE E DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS /PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB) Principais Alterações do

SPED Contábil e SPED ECF

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

SPED Contábil e SPED ECF Impactos nas Rotinas Empresárias Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Fundamentos da NF-e Exercícios Práticos. Luiz Campos

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Fundamentos da NF-e Exercícios Práticos Luiz Campos 1 Livro de Apuração do IPI - CFOP CFOP DESCRIÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL,

Geraldo Scheibler. Equipe da NF-e no RS nfe@sefaz.rs.gov.br

Geraldo Scheibler Equipe da NF-e no RS nfe@sefaz.rs.gov.br Escrituração Contábil Digital Escrituração Fiscal Digital Nota Fiscal Eletrônica Sistema Público de Escrituração Digital - SPED SPED Subprojetos

Geraldo Scheibler Equipe da NF-e no RS nfe@sefaz.rs.gov.br Escrituração Contábil Digital Escrituração Fiscal Digital Nota Fiscal Eletrônica Sistema Público de Escrituração Digital - SPED SPED Subprojetos

Escrituração Fiscal Digital (EFD) Regras Gerais. 1. Introdução. 2. Definição

Regras Gerais. 1. Introdução. 2. Definição") SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

SUMÁRIO 1. Introdução 2. Definição 3. Contribuintes Obrigados à EFD 3.1. Contribuintes optantes pelo SIMPLES Nacional ou Microempreendedor Individual (MEI) 4. Livros Fiscais 5. Contribuintes Obrigados

Principais Alterações do Guia Prático versão 1.17 Outubro de 2014

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (EFD CONTRIBUIÇÕES) Principais Alterações do Guia Prático

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (EFD CONTRIBUIÇÕES) Principais Alterações do Guia Prático

Palestra. SPED - Escrituração Fiscal Digital - EFD - Roteiro. Agosto 2012. Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

VISÃO DA COMUNIDADE EMPRESARIAL

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SEMINÁRIO SPED ACE GUARULHOS 20/03/2009 VISÃO DA COMUNIDADE EMPRESARIAL Paulo Roberto da Silva BRASIL - SITUAÇÃO ATUAL EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS SPED UMA NOVA ERA NA ESCRITURAÇÃO NACIONAL SPED

SPED. EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR

ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR") SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

ESCRITURAÇÃO FISCAL DIGITAL - EFD ESCRITURAÇÃO FISCAL DIGITAL - EFD Informações Gerais 1. O que é a Escrituração Fiscal Digital - EFD? A Escrituração Fiscal Digital EFD, também chamada de SPED Fiscal,

Aspectos gerais para validação da EFD Contribuições Lucro Presumido

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Aspectos gerais para validação da EFD Contribuições Lucro Presumido Sumário Aspectos gerais para validação da EFD Contribuições Lucro Presumido 1. Cadastro de Empresas... 2 2. Cadastro de Participantes...

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

A NOTA FISCAL ELETRÔNICA: um breve histórico

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

1 A NOTA FISCAL ELETRÔNICA: um breve histórico Nota Fiscal eletrônica - NF-e é um modelo de documento fiscal, de existência apenas digital cuja validade jurídica é garantida pela assinatura digital, que

Principais Alterações do Guia Prático versão 1.15 Março de 2014

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais Alterações do Guia Prático versão

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais Alterações do Guia Prático versão

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Do Sintegra ao SPEDFiscal

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Vinicius Pimentel de Freitas. Julho de 2010

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Socorro Oliveira 11.MARÇO.2010

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Socorro Oliveira 11.MARÇO.2010 DECRETO Nº 6.022-22/01/07 Eliminar a redundância de informações por meio da padronização das Obrigações Acessórias Uniformizar as

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 suporte@econt.com.br www.econt.com.br

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 suporte@econt.com.br www.econt.com.br

Agenda Tributária: de 07 a 13 de maio de 2015

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

SPED NOTA FISCAL ELETRÔNICA. Maio/ 2009

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

SPED NOTA FISCAL ELETRÔNICA Maio/ 2009 NFe - Objetivo Alteração da sistemática atual de emissão da nota fiscal em papel, por nota fiscal de existência apenas eletrônica. NFs Modelos 1 e 1A NFe - Conceito

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

NF-e e seu impacto prático

NF-e e seu impacto prático Apresentação e Conceito SPED Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) faz parte do Programa de

NF-e e seu impacto prático Apresentação e Conceito SPED Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do Sistema Público de Escrituração Digital (Sped) faz parte do Programa de

Datamace informática Ltda. 0

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

DECRETO Nº 29.041, DE 26 DE OUTUBRO DE 2007

DECRETO Nº 29.041, DE 26 DE OUTUBRO DE 2007 * Publicado no DOE em 31/10/2007. Acresce dispositivos ao Decreto nº 24.569, de 31 de julho de 1997, que regulamenta e consolida a legislação do Imposto sobre

DECRETO Nº 29.041, DE 26 DE OUTUBRO DE 2007 * Publicado no DOE em 31/10/2007. Acresce dispositivos ao Decreto nº 24.569, de 31 de julho de 1997, que regulamenta e consolida a legislação do Imposto sobre

Principais alterações do Guia Prático versão 1.13 Setembro de 2013

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais alterações do Guia Prático versão

GUIA PRÁTICO DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA EFD-CONTRIBUIÇÕES Principais alterações do Guia Prático versão

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED