Câmara Técnica de Logística do Agronegócio CTLog MAPA. Brasília, 29/Ago/2013

|

|

|

- Eugénio Paulo Lemos Lima

- 8 Há anos

- Visualizações:

Transcrição

1

2 Câmara Técnica de Logística do Agronegócio CTLog MAPA Brasília, 29/Ago/2013

3 1. Caracterização da Cobrança 2. Aspectos Técnicos Legais 3. Do impacto nos custos de Exportação 4. Ações da ABTP

4 Exposição de Motivos pela SPU: Por que cobrar? O que cobrar? Como cobrar? Aprimoramento da gestão e ordenamento de orlas marítimas e fluviais Estabelecer procedimentos para a instrução de processos visando à cessão de espaços físicos em águas públicas federais. Fixar parâmetros para o cálculo dos valores devidos à União pela utilização de espaço físico em águas públicas federais.

5 Exposição de Motivos pela SPU: Por que cobrar? Aprimoramento da gestão e ordenamento de orlas marítimas e fluviais Estruturas náuticas objeto de cessão onerosa em águas públicas federais: O que cobrar? Como cobrar?

6 Exposição de Motivos pela SPU: Por que cobrar? O que cobrar? Como cobrar? Aprimoramento da gestão e ordenamento de orlas marítimas e fluviais Estruturas náuticas objeto de cessão onerosa em águas públicas federais: Portaria 404/2012 Art. 7º As estruturas náuticas de interesse econômico ou particular e de uso misto terão o valor do preço anual pelo uso do espaço físico em águas públicas federais calculado conforme a seguinte equação: Vcuo = Valor do preço público anual da cessão de uso onerosa em reais; Vcuo = Vefap * A * 0,02? Vefap = Valor do Espaço Físico em aguas públicas em reais por metro quadrado; (R$/m²) A = área de utilização privativa do espaço físico em aguas públicas federais, em metros quadrados; (m²)

7 Na Portaria 24/2011 a SPU determinou a cobrança pelas Estruturas Náuticas sob os investimentos realizados Na NOVA Portaria 24/2011 a SPU determinou a cobrança pelas Estruturas Náuticas sob 5% do valor do terreno e atribuiu um Fator de Correção A SPU desiste da NOVA Portaria 24/2011 e publica a Portaria 404/2012 alterando de 5% para 2% e exclui o Fator de Correção Portaria 24/2011 NOVA Portaria 24/2012 Portaria 404/2012 VCU (R$) = CA * [P(R$/m²) * A (m²) * 0,06] + CI [0,1735 * (VI(R$) 0,7791 ))] Vcuo = Vefap * A * 0,05 * FC Vcuo = Vefap * A * 0,02 VCU = corresponde ao valor da retribuição anual pela cessão em reais; CA = coeficiente de área; P = preço do terreno adjacente em reais por metro quadrado; A = área ocupada em metros quadrados; CI = coeficiente de investimento; Vcuo = Valor do preço público anual da cessão de uso onerosa em reais; Vefap = Valor do Espaço Físico em aguas públicas em reais por metro quadrado; A = área de utilização privativa do espelho d água, em metros quadrados; FC = Fator de Correção Vcuo = Valor do preço público anual da cessão de uso onerosa em reais; Vefap = Valor do Espaço Físico em aguas públicas em reais por metro quadrado; A = área de utilização privativa do do espaço físico em aguas públicas federais, em metros quadrados; VI = valor de investimento em reais. Foro: 0,6% /ano Taxa de ocupação: 2% ou 5% Laudêmio: 5% na transferência Conferir tratamento equânime com os demais ocupantes (mesmo percentual adotado em outros regimes jurídicos)

![Portaria 24/2012 Portaria 404/2012 VCU (R$) = CA * [P(R$/m²) * A (m²) * 0,06] + CI [0,1735 * (VI(R$) 0,7791 ))] Vcuo = Vefap * A * 0,05 * FC Vcuo = Vefap * A * 0,02 VCU = corresponde ao valor da](/docs-images/49/4282812/images/page_7.jpg "retribuição anual pela cessão em reais; CA = coeficiente de área; P = preço do terreno adjacente em reais por metro quadrado; A = área ocupada em metros quadrados; CI = coeficiente de investimento;")

8 Tributação Laudêmio: 5% do valor de avaliação do terreno e das benfeitorias existentes, a transferência onerosa, entre vivos, do domínio útil de terreno da União ou de direitos sobre benfeitorias nele construídas, bem assim como a cessão de direito a eles relativos. Taxa de ocupação/ano - calculada sobre o valor de avaliação do terreno: a)2% para as ocupações até30 de setembro de 1988 e; b)5% para as ocupações a partir de 1ºde outubro de Foro/ano: 0,6% do valor do terreno/ano INFO Contrato União=Aforamento Domínio Útil Direito de Utilizar Foro (0,6%) Se não for comunidade carente paga Taxa Laudêmio na venda

9 Não há base legal para instituir a cobrança da retribuição prevista na Portaria n.404/2012. A legislação vigente trata de terrenos e não de mares O artigo 103 do Código Civil somente admite a cobrança de uma retribuição, pela utilização do bem público de uso comum do povo, para atender às despesas de conservação. Os terminais são responsáveis direto pela conservação de seus ativos imóveis Nem Taxa Nem Preço Público, mas contribuição atípica que carece de um PL; Violação ao principio constitucional da segurança jurídica e do ato jurídico perfeito; Até o presente momento existem 129 Terminais Privativos Autorizados sem que houvesse o pagamento da cessão de uso onerosa. (Os mais recentes pagaram sob a luz da Portaria 24/2011)

10 As Estruturas Náuticas são parte integrante de um projeto portuário, caso contrário tais projetos se limitariam a plantas industriais. Quando um projeto portuário é apresentado ao órgão regulamentador as suas Estruturas Náuticas já estão definidas. Não há que se prever licitação das estruturas uma vez que o objeto porto é parte de um SISTEMA

11 Vcuo = Vefap * A * 0,02 Vefap = Valor do Espaço Físico em aguas públicas em reais por metro quadrado; (R$/m²) A = área de utilização privativa do espaço físico em aguas públicas federais, em metros quadrados; (m²) Art.7. 1º - Nas áreas contíguas ou distantes até 500m da terra firme onde existe um imóvel de dominialidade da União, o valor do metro quadrado atribuído ao espaço físico em águas públicas (Vefap) será igual ao valor do metro quadrado do terreno em terra firme de dominialidade da União que esteja mais próximo do local onde se localiza o empreendimento. 2º O valor do metro quadrado do terreno será obtido na Planta de Valores Genéricos - PVG, 3º Quando se tratar de estruturas móveis e flutuantes, o valor do metro quadrado atribuído ao espaço físico em águas públicas (Vefap) será igual à média dos valores dos trechos de logradouro do Município onde se localiza o empreendimento, obtidos pela PVG na base de dados do SIAPA. ANEXO XXIII. espaços físicos em águas públicas federais áreas delimitadas em águas públicas de domínio da União utilizadas por estruturas ou atividades náuticas, de caráter permanente ou provisório; XXVI. estrutura náutica: equipamento ou conjunto de equipamentos organizadamente distribuídos por uma área determinada, com a finalidade de apoio à atracação, embarque, desembarque e trânsito de pessoas, cargas ou produtos ou à atividade sobre o espaço físico em águas públicas, tais como empreendimentos náuticos, píeres, rampas, trapiches, flutuantes, atracadouros (flutuantes ou não); 4º Quando se tratar de estrutura fixa, sem contiguidade e em distância superior a 500m da terra firme, o valor do metro quadrado do espaço físico m águas públicas (Vefap) será obtido diretamente por meio de laudo de avaliação elaborado conforme a NBR

12

13

14

15 A contraprestação pela cobrança ATÍPICA :

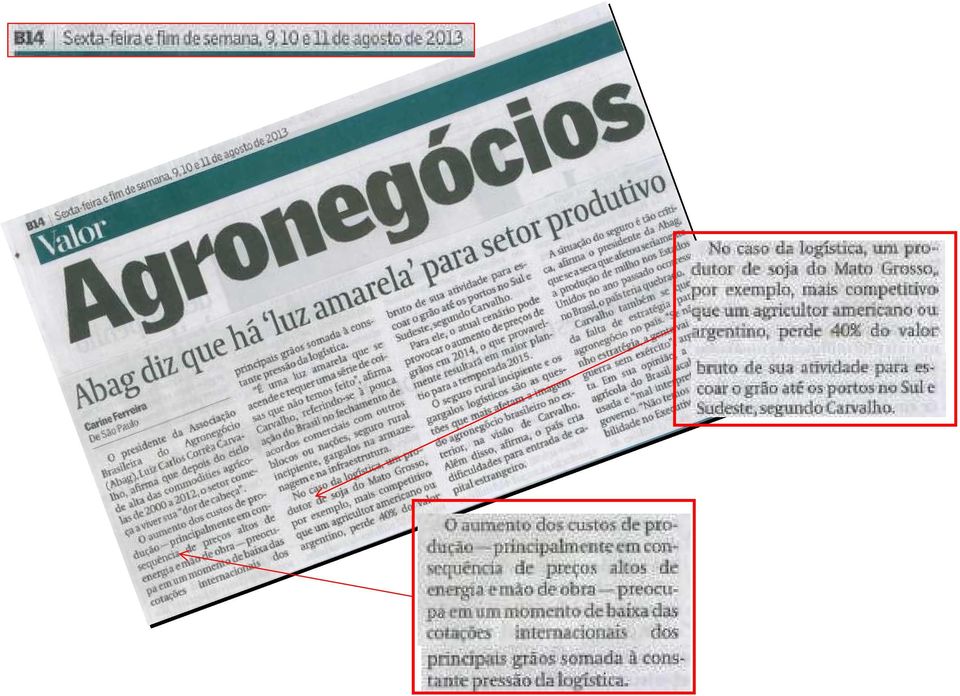

16 O maior destaque da Corrente Comercial Brasileira é commodities (minerais e agronegócio); a exportação de Há muito, as commodities brasileiras tentam ser competitivas (Argentina, USA); Dos 129 TUP existentes há, pelo menos, 15 ligados especificamente ao Agronegócio e mais 6 de Terminais Contêineres para os Frigorificados SOJA US$ 0,05/t CELULOSE US$ 0,12/t FERTILIZANTE US$ 0,11/t CARNES FRIGORIFICADAS US$ 0,09/t Valores aproximados Exemplo Valor Cobrança (ano) Soja R$ ,00 Siderurgia R$ ,00 Minério R$ ,00 Líquidos Quimicos R$ ,00 Conteineres R$ ,00 Celulose R$ ,20 A grande competição existente nos mercados internacionais para as commodities agrícolas faz com que a soma de pequenas diferenças nos custos logísticos do produto exportado seja fator decisivo para a concretização de contratos de exportação, bem como criam grandes lesões a renda dos produtores. Assim sendo, toda e qualquer oneração, direta ou indireta, da atividade portuária acaba resultando em perda de competitividade e redução de oportunidade de negócios com prejuízos para o produtor brasileiro.

17

18 Parte do Governo tenta desenvolver os portos para reduzir os custos portuários, outra parte tenta onerar os custos dos produtos e dos portos; Os custos pela cobrança das Estruturas Náuticas serão agregados ao produto e diluído pela cadeia produtiva; As commodities são negociadas em Bolsa de Valores e seus contratos são feitos de forma antecipada não aceitando variações posteriores em seus custos.

19 31/07/2012 ABTP entra com MS coletivo e ADI 10/08/2012 ABTP éconvidada a discutir a nova Portaria 24 04/09/ 2012 SPU publica Minuta Nova Portaria 24 sem tributação sobre investimentos, mas com Fator de Correção 02/10/2012 A ABTP recebe carta pedindo contribuições à Nova Portaria SPU com o prazo de 08/10/ /10/2012 Resposta da ABTP a SPU: Carta 115/ /12/2012 SPU publica a Portaria 404/2012 revoga a Portaria 24 e dá prazo até 31/12/ /04 /2013 Denegação da Segurança pela juíza Dra. Solange Salvado, titular da 1a. Vara de Seção Judiciária do DF 10/06/2013 apelação ao TRF 16/07/2013 Instalada a Comissão Especial (CESP) que irá analisar o Projeto de Lei (PL) 5627/13 06/08/2013 A CESP pede realização de reunião de audiência pública para a discussão dos aspectos jurídicos, econômicos e sociais dos terrenos de marinha. MPOG/AGU/MPR/OAB/UFRG/SoS terrenos de Marinha 08/08/2013 A ABTP pede a participação na CESP 21/08/2013 Primeira reunião da CESP

que irá analisar o Projeto de Lei (PL) 5627/13 06/08/2013 A CESP pede realização de reunião")

20 O representante da OAB, Eduardo Pugliese, se posicionou contra a existência de Terrenos de Marinha e disse que o instituto é anacrônico e deveria ser extinto. Para ele, existe uma bitributação ao cobrar uma taxa de ocupação desses terrenos, pois os ocupantes já pagam outros tributos como o IPTU, ITBI e alguns ainda pagam taxa de ocupação de outra natureza. Além disso, o advogado não acredita que o instituto serve para cumprir uma obrigação sócio ambiental e nem de defesa nacional, mas apenas arrecadadora. Cassandra Moroni SEC SPU - explicou que são considerados terrenos de marinha toda a faixa distante 33 metros da água do mar, de acordo com medidas das médias das marés realizadas em Em algumas cidades brasileiras, ruas inteiras se encontram em áreas que foram aterradas e, assim, são terrenos de marinha e seus ocupantes são obrigados a pagar as taxas anuais e, nas vendas, desembolsam laudêmio de 5% sobre o valor do negócio. O pagamento é feito à Secretaria do Patrimônio da União (SPU). A representante do SPU defendeu a existência desses terrenos pela sua importância de preservação do meio ambiente, pela defesa nacional e arrecadatória. Entretanto, reconheceu que as regras que regem seu funcionamento necessitam ser aperfeiçoadas e por tanto apoia o Projeto de Lei em discussão. Além disso, informou que dentre os 400 mil ocupantes dessas áreas, 20 mil já se encontram dentro dos pré-requisitos de isenção e explicou que em torno de 75% dos ocupantes pagam até R$ 500 por ano, ressaltando que o valor da taxa não é tão alta quanto se imagina. José Mauro de Lima AGU - afirmou que o SPU tem capacidade para delimitar os Terrenos de Marinha e explicou a razão de ser do instituto. De acordo com ele, quem tiver o privilégio de usar o que for de domínio público, tem que pagar pela utilização. O advogado disse que a taxa, na verdade, não é uma tributação, e sim um preço que se paga por estar utilizando um patrimônio da União.

21 Convite da CESP para ABTP apresentar as suas preocupações.

22

2- Qual é o fato gerador? O fato gerador do IPTU é a propriedade predial e territorial, assim como o seu domínio útil e a posse.

1- O que é? O IPTU é um tributo que incide sobre a propriedade imobiliária, incluindo todos os tipos de imóveis residências, prédios comerciais e industriais, terrenos e chácaras de recreio. 2- Qual é

1- O que é? O IPTU é um tributo que incide sobre a propriedade imobiliária, incluindo todos os tipos de imóveis residências, prédios comerciais e industriais, terrenos e chácaras de recreio. 2- Qual é

Ordenamento da ocupação do espaço litorâneo em áreas da União

Ordenamento da ocupação do espaço litorâneo em áreas da União Seminário Nacional de Gerenciamento Costeiro Brasília, 4 de novembro de 2014 Reinaldo Redorat A área pública não é do Estado e sim, de todos!

Ordenamento da ocupação do espaço litorâneo em áreas da União Seminário Nacional de Gerenciamento Costeiro Brasília, 4 de novembro de 2014 Reinaldo Redorat A área pública não é do Estado e sim, de todos!

NOTAS SOBRE O PROJETO DE LEI Nº 5.627/2013

DANILO OLIVEIRA RODRIGUES DE LIMA Advogado especialista em Direito Portuário e Terrenos de Marinha. danilooliveira@advogadosamc.com / Fone: 3213-0549 NOTAS SOBRE O PROJETO DE LEI Nº 5.627/2013 Alterações

DANILO OLIVEIRA RODRIGUES DE LIMA Advogado especialista em Direito Portuário e Terrenos de Marinha. danilooliveira@advogadosamc.com / Fone: 3213-0549 NOTAS SOBRE O PROJETO DE LEI Nº 5.627/2013 Alterações

ANEXO INSTRUÇÃO NORMATIVA SPU - 001

ANEXO INSTRUÇÃO NORMATIVA SPU - 001 FUNDAMENTAÇÃO LEGAL A presente Instrução Normativa obedece ao disposto no 3º, art. 3º do Decreto Lei nº 2.398, de 21 de dezembro de 1987, Lei nº 5.194, de 24 de dezembro

ANEXO INSTRUÇÃO NORMATIVA SPU - 001 FUNDAMENTAÇÃO LEGAL A presente Instrução Normativa obedece ao disposto no 3º, art. 3º do Decreto Lei nº 2.398, de 21 de dezembro de 1987, Lei nº 5.194, de 24 de dezembro

NBC T 10.16. Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT

NBC T 10.16 Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT NBC T 10.16 - Entidades que recebem subvenções, contribuições, auxílios e doações Foco do seminário em: Conceito (conceituando

NBC T 10.16 Entidades que recebem subvenções, contribuições, auxílios e doações AUDIT NBC T 10.16 - Entidades que recebem subvenções, contribuições, auxílios e doações Foco do seminário em: Conceito (conceituando

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Gestão de Projetos. Aula 6. Organização da Aula 6. Variáveis Tamanho. Contextualização. Fator Administrativo. Instrumentalização. Variáveis do projeto

Gestão de Projetos Aula 6 Organização da Aula 6 Variáveis do projeto Fatores importantes ao projeto Avaliação do projeto Profa. Dra. Viviane M. P. Garbelini Dimensionamento e horizonte de planejamento

Gestão de Projetos Aula 6 Organização da Aula 6 Variáveis do projeto Fatores importantes ao projeto Avaliação do projeto Profa. Dra. Viviane M. P. Garbelini Dimensionamento e horizonte de planejamento

INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE GUARAPARI / ES IPG

INSTRUÇÃO NORMATIVA N.º 002/2010 ESTABELECE NORMAS DE ADMINISTRAÇÃO PATRIMONIAL DO INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE GUARAPARI / ES IPG E DÁ OUTRAS PROVIDÊNCIAS. O Diretor Presidente

INSTRUÇÃO NORMATIVA N.º 002/2010 ESTABELECE NORMAS DE ADMINISTRAÇÃO PATRIMONIAL DO INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE GUARAPARI / ES IPG E DÁ OUTRAS PROVIDÊNCIAS. O Diretor Presidente

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - de.:il/q±j0=1 O\ LEI COMPLEMENTAR N 256/03 de 1Ode Julho de 2003

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Wilen Manteli Diretor Presidente - ABTP

"A importância dos terminais portuários para a competitividade do Polo de Camaçari Wilen Manteli Diretor Presidente - ABTP 19 de Setembro de 2014 Salvador - BA Caracterização A luta por uma legislação

"A importância dos terminais portuários para a competitividade do Polo de Camaçari Wilen Manteli Diretor Presidente - ABTP 19 de Setembro de 2014 Salvador - BA Caracterização A luta por uma legislação

Marcos Puglisi de Assumpção 3. PLANEJAMENTO FISCAL

Marcos Puglisi de Assumpção 3. 2011 Planejar é antecipar. Existem determinadas situações particulares onde é possível utilizarse do planejamento fiscal visando economia de impostos. Essas situações estão

Marcos Puglisi de Assumpção 3. 2011 Planejar é antecipar. Existem determinadas situações particulares onde é possível utilizarse do planejamento fiscal visando economia de impostos. Essas situações estão

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - LEI COMPLEMENTAR N 490/13 DE 11 DE ABRIL DE 2013

PUBLICADO (A) NO JORNAL ~~1~J.. ~~e 14~:fâ LEI COMPLEMENTAR N 490/13 DE 11 DE ABRIL DE 2013 Institui Programa de Incentivo Tributário para empreendimentos habitacionais do Programa Minha Casa, Minha Vida

PUBLICADO (A) NO JORNAL ~~1~J.. ~~e 14~:fâ LEI COMPLEMENTAR N 490/13 DE 11 DE ABRIL DE 2013 Institui Programa de Incentivo Tributário para empreendimentos habitacionais do Programa Minha Casa, Minha Vida

A responsabilidade do inquilino pelo pagamento do IPTU Imposto Predial e Territorial Urbano, relativo ao imóvel locado.

A responsabilidade do inquilino pelo pagamento do IPTU Imposto Predial e Territorial Urbano, relativo ao imóvel locado. RONALDO MARTON Consultor Legislativo da Área III Tributação, Direito Tributário MARÇO/2006

A responsabilidade do inquilino pelo pagamento do IPTU Imposto Predial e Territorial Urbano, relativo ao imóvel locado. RONALDO MARTON Consultor Legislativo da Área III Tributação, Direito Tributário MARÇO/2006

DECRETO Nº 45.013, DE 15 DE JULHO DE 2004. MARTA SUPLICY, Prefeita do Município de São Paulo, no uso das atribuições que lhe são conferidas por lei,

DECRETO Nº 45.013, DE 15 DE JULHO DE 2004 Regulamenta a Lei nº 13.833, de 27 de maio de 2004, que dispõe sobre a criação do Programa de Incentivos Seletivos para a área leste do Município de São Paulo.

DECRETO Nº 45.013, DE 15 DE JULHO DE 2004 Regulamenta a Lei nº 13.833, de 27 de maio de 2004, que dispõe sobre a criação do Programa de Incentivos Seletivos para a área leste do Município de São Paulo.

CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE SER RENDA;

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

PRODUÇÃO E COMERCIALIZAÇÃO DE BIOCOMBUSTÍVEIS POR PEQUENOS PRODUTORES

PRODUÇÃO E COMERCIALIZAÇÃO DE BIOCOMBUSTÍVEIS POR PEQUENOS PRODUTORES PAULO CÉSAR RIBEIRO LIMA Consultor Legislativo da Área XII Recursos Minerais, Hídricos e Energéticos NOVEMBRO/2004 Paulo César Ribeiro

PRODUÇÃO E COMERCIALIZAÇÃO DE BIOCOMBUSTÍVEIS POR PEQUENOS PRODUTORES PAULO CÉSAR RIBEIRO LIMA Consultor Legislativo da Área XII Recursos Minerais, Hídricos e Energéticos NOVEMBRO/2004 Paulo César Ribeiro

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

Casa própria. O SR. PRESIDENTE (Marcelo Ortiz) - Com a palavra o Deputado Lincoln Portella.

- Com a palavra o Deputado Lincoln Portella.") Casa própria O SR. PRESIDENTE (Marcelo Ortiz) - Com a palavra o Deputado Lincoln Portella. O SR. LINCOLN PORTELA (PR-MG) - Sr. Presidente, estou apenas encaminhando um pronunciamento sobre contratos de

Casa própria O SR. PRESIDENTE (Marcelo Ortiz) - Com a palavra o Deputado Lincoln Portella. O SR. LINCOLN PORTELA (PR-MG) - Sr. Presidente, estou apenas encaminhando um pronunciamento sobre contratos de

CIRCULAR Nº 2824. Documento normativo revogado pela Circular 3386, de 16/11/2008.

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

CIRCULAR Nº 2824 Documento normativo revogado pela Circular 3386, de 16/11/2008. Altera procedimentos para reavaliação de imóveis de uso próprio por parte de instituições financeiras, demais instituições

PROJETO DE LEI Nº 5.627 de 2013 (do Poder Executivo)

") PROJETO DE LEI Nº 5.627 de 2013 (do Poder Executivo) Altera o Decreto-Lei nº 9.760, de 5 de setembro de 1946, o Decreto-Lei nº 2.398, de 21 de dezembro de 1987, a Lei nº 9.636, de 15 de maio de 1998, dispõe

PROJETO DE LEI Nº 5.627 de 2013 (do Poder Executivo) Altera o Decreto-Lei nº 9.760, de 5 de setembro de 1946, o Decreto-Lei nº 2.398, de 21 de dezembro de 1987, a Lei nº 9.636, de 15 de maio de 1998, dispõe

IPTU 2014: CONTRIBUINTES SOTEROPOLITANOS EM ESTADO DE ALERTA

IPTU 2014: CONTRIBUINTES SOTEROPOLITANOS EM ESTADO DE ALERTA Não é de hoje que os contribuintes, especialmente os soteropolitanos, se queixam do valor pago a título de IPTU, por ser visível a deficiente

IPTU 2014: CONTRIBUINTES SOTEROPOLITANOS EM ESTADO DE ALERTA Não é de hoje que os contribuintes, especialmente os soteropolitanos, se queixam do valor pago a título de IPTU, por ser visível a deficiente

PREFEITURA MUNICIPAL DE OURO PRETO ESTADO DE MINAS GERAIS

LEI N." 23/98 CRIA o FUNDO MUNICIPAL DE PRESERVAÇÃO CULTURAL DE OURO PRETO - FPC E DÁ OUTRAS PROVIDÊNCIAS. o povo do Município de Ouro Preto, por seus representantes na Câmara Municipal, decreta e eu,

LEI N." 23/98 CRIA o FUNDO MUNICIPAL DE PRESERVAÇÃO CULTURAL DE OURO PRETO - FPC E DÁ OUTRAS PROVIDÊNCIAS. o povo do Município de Ouro Preto, por seus representantes na Câmara Municipal, decreta e eu,

Estatuto da Cidade - Lei 10257/01

Estatuto da Cidade - Lei 10257/01 http://www.direitonet.com.br/artigos/x/51/44/514/ O Estatuto da Cidade visa estabelecer diretrizes gerais da Política Urbana e especialmente regulamentar o artigo 182

Estatuto da Cidade - Lei 10257/01 http://www.direitonet.com.br/artigos/x/51/44/514/ O Estatuto da Cidade visa estabelecer diretrizes gerais da Política Urbana e especialmente regulamentar o artigo 182

FUNDOS IMOBILIARIOS O GUIA DEFINITIVO

1 FUNDOS IMOBILIARIOS O GUIA DEFINITIVO Autor: Jonatam César Gebing Abril de 2015 2 FUNDOS IMOBILIÁRIOS: O GUIA DEFINITIVO MODULO 02 FUNDOS IMOBILIÁRIOS: PORQUE INVESTIR Fundos Imobiliários, o Guia Definitivo.

1 FUNDOS IMOBILIARIOS O GUIA DEFINITIVO Autor: Jonatam César Gebing Abril de 2015 2 FUNDOS IMOBILIÁRIOS: O GUIA DEFINITIVO MODULO 02 FUNDOS IMOBILIÁRIOS: PORQUE INVESTIR Fundos Imobiliários, o Guia Definitivo.

Desapropriação. Não se confunde com competência para desapropriar (declarar a utilidade pública ou interesse social): U, E, DF, M e Territórios.

: U, E, DF, M e Territórios.") Desapropriação É a mais drástica forma de intervenção do Estado na propriedade privada. É sinônimo de expropriação. Competência para legislar: privativa da União (art. 22, II, da CF). Não se confunde com

Desapropriação É a mais drástica forma de intervenção do Estado na propriedade privada. É sinônimo de expropriação. Competência para legislar: privativa da União (art. 22, II, da CF). Não se confunde com

O principal instrumento de planejamento urbano do município

O que é um PDU O principal instrumento de planejamento urbano do município Conjunto de regras e indicações para: Organizar o crescimento e o desenvolvimento da cidade, no interesse de todos que nela moram;

O que é um PDU O principal instrumento de planejamento urbano do município Conjunto de regras e indicações para: Organizar o crescimento e o desenvolvimento da cidade, no interesse de todos que nela moram;

RESOLUÇÃO CZPE N º 2, DE 15 DE MAIO DE 2009.

RESOLUÇÃO CZPE N º 2, DE 15 DE MAIO DE 2009. (DOU nº 93, de 19 de maio de 2009) Estabelece procedimentos para apresentação de Propostas de Criação de Zonas de Processamento de Exportação. O CONSELHO NACIONAL

RESOLUÇÃO CZPE N º 2, DE 15 DE MAIO DE 2009. (DOU nº 93, de 19 de maio de 2009) Estabelece procedimentos para apresentação de Propostas de Criação de Zonas de Processamento de Exportação. O CONSELHO NACIONAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

Cédula de Crédito Imobiliário - CCI

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO SECRETARIA DO PATRIMÔNIO DA UNIÃO DOMÍNIO PÚBLICO SOBRE A ORLA MARÍTIMA

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO DOMÍNIO PÚBLICO SOBRE A ORLA MARÍTIMA TERRENOS DE MARINHA TERRENOS ALODIAIS TERRENOS DE MARINHA ACRESCIDOS DE MARINHA PRAIA LLTM LPM TERRENOS DE MARINHA DL

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO DOMÍNIO PÚBLICO SOBRE A ORLA MARÍTIMA TERRENOS DE MARINHA TERRENOS ALODIAIS TERRENOS DE MARINHA ACRESCIDOS DE MARINHA PRAIA LLTM LPM TERRENOS DE MARINHA DL

Instrução Normativa 004 de 16 de maio de 2005 da Bahia

Instrução Normativa 004 de 16 de maio de 2005 da Bahia Publicado no D.O.E. de 17 de maio de 2005. Orienta os órgãos da Administração Pública do Poder Executivo Estadual, quanto à incorporação de imóveis

Instrução Normativa 004 de 16 de maio de 2005 da Bahia Publicado no D.O.E. de 17 de maio de 2005. Orienta os órgãos da Administração Pública do Poder Executivo Estadual, quanto à incorporação de imóveis

MANUAL DE GARANTIAS 1

MANUAL DE GARANTIAS 1 Para a obtenção do financiamento junto à FINEP deverão ser apresentadas Garantias Reais e Pessoais cumulativamente, exceto em caso de garantia por fiança bancária e demais casos de

MANUAL DE GARANTIAS 1 Para a obtenção do financiamento junto à FINEP deverão ser apresentadas Garantias Reais e Pessoais cumulativamente, exceto em caso de garantia por fiança bancária e demais casos de

SECRETARIA DO PATRIMÔNIO DA UNIÃO PORTARIA No- 404, DE 28 DE DEZEMBRO DE 2012

SECRETARIA DO PATRIMÔNIO DA UNIÃO PORTARIA No- 404, DE 28 DE DEZEMBRO DE 2012 A SECRETÁRIA DO PATRIMÔNIO DA UNIÃO, no uso de suas atribuições previstas nos arts. 1º, incisos I, e 32, inciso II, do Regimento

SECRETARIA DO PATRIMÔNIO DA UNIÃO PORTARIA No- 404, DE 28 DE DEZEMBRO DE 2012 A SECRETÁRIA DO PATRIMÔNIO DA UNIÃO, no uso de suas atribuições previstas nos arts. 1º, incisos I, e 32, inciso II, do Regimento

Estabelecimento Empresarial

Estabelecimento Empresarial É a base física da empresa, que consagra um conjunto de bens corpóreos e incorpóreos, constituindo uma universalidade que pode ser objeto de negócios jurídicos. É todo o complexo

Estabelecimento Empresarial É a base física da empresa, que consagra um conjunto de bens corpóreos e incorpóreos, constituindo uma universalidade que pode ser objeto de negócios jurídicos. É todo o complexo

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

Os fundos de pensão precisam de mais...fundos

Página 1 de 3 Aposentadoria 20/08/2012 05:55 Os fundos de pensão precisam de mais...fundos Os planos de previdência de empresas e bancos não têm conseguido cumprir suas metas, incompatíveis com um cenário

Página 1 de 3 Aposentadoria 20/08/2012 05:55 Os fundos de pensão precisam de mais...fundos Os planos de previdência de empresas e bancos não têm conseguido cumprir suas metas, incompatíveis com um cenário

TRIBUNAL DE CONTAS DA UNIÃO

Conceitos Verificações 1 VISÃO GERAL... 112 1.1 O QUE É O ARRENDAMENTO PORTUÁRIO?... 112 2 VERIFICAÇÕES INICIAIS... 113 3 ANÁLISE DOS ESTUDOS DE VIABILIDADE... 114 4 ANÁLISE DO FLUXO DE CAIXA... 117 5

Conceitos Verificações 1 VISÃO GERAL... 112 1.1 O QUE É O ARRENDAMENTO PORTUÁRIO?... 112 2 VERIFICAÇÕES INICIAIS... 113 3 ANÁLISE DOS ESTUDOS DE VIABILIDADE... 114 4 ANÁLISE DO FLUXO DE CAIXA... 117 5

Poder de voto de residentes: informar o poder de voto na empresa declarante detido por residentes.

Data Base 31.12.2010 Dados do declarante Participação no capital social do declarante Poder de voto de residentes: informar o poder de voto na empresa declarante detido por residentes. Poder de voto de

Data Base 31.12.2010 Dados do declarante Participação no capital social do declarante Poder de voto de residentes: informar o poder de voto na empresa declarante detido por residentes. Poder de voto de

As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente.

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

OFICINA Observatório Litoral Sustentável. Gestão da orla, regularização fundiária e os bens da União

OFICINA Observatório Litoral Sustentável Gestão da orla, regularização fundiária e os bens da União Cristiane Siggea Benedetto Coordenação Geral de Habitação e Regularização Fundíária Secretaria Nacional

OFICINA Observatório Litoral Sustentável Gestão da orla, regularização fundiária e os bens da União Cristiane Siggea Benedetto Coordenação Geral de Habitação e Regularização Fundíária Secretaria Nacional

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

Maratona Fiscal ISS Direito tributário

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

DILLON S.A. DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS. CNPJ -33.851.064/0001-55

DILLON S.A. DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS. BALANÇO PATRIMONIAL FINDO EM 31/12/2011 E 2010 EM R$ Mil A T I V O 31/12/2011 31/12/2010 ATIVO CIRCULANTE 2.888 3.606 DISPONIBILIDADE 1.105 1.213

DILLON S.A. DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS. BALANÇO PATRIMONIAL FINDO EM 31/12/2011 E 2010 EM R$ Mil A T I V O 31/12/2011 31/12/2010 ATIVO CIRCULANTE 2.888 3.606 DISPONIBILIDADE 1.105 1.213

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Prefeitura Municipal De Belém Gabinete do Prefeito

LEI N.º 7.934, DE 29 DE DEZEMBRO DE 1998 Dispõe sobre alterações na legislação tributária municipal e dá outras providências. seguinte lei: A Câmara Municipal de Belém estatui e eu sanciono a Art. 1 o

LEI N.º 7.934, DE 29 DE DEZEMBRO DE 1998 Dispõe sobre alterações na legislação tributária municipal e dá outras providências. seguinte lei: A Câmara Municipal de Belém estatui e eu sanciono a Art. 1 o

II - Fontes do Direito Tributário

II - Fontes do Direito Tributário 1 Fontes do Direito Tributário 1 Conceito 2 - Classificação 3 - Fontes formais 3.1 - principais 3.2 complementares 4 Doutrina e jurisprudência 2 1 - Conceito As fontes

II - Fontes do Direito Tributário 1 Fontes do Direito Tributário 1 Conceito 2 - Classificação 3 - Fontes formais 3.1 - principais 3.2 complementares 4 Doutrina e jurisprudência 2 1 - Conceito As fontes

Assunto: Considerações da Petrobras para a Consulta Pública ANEEL 11/2014

Rio de Janeiro, 19 de janeiro de 2015. Para: Agência Nacional de Energia Elétrica ANEEL Superintendência de Mediação Administrativa, Ouvidoria Setorial e Participação Pública SMA Dr. MARCOS BRAGATTO Assunto:

Rio de Janeiro, 19 de janeiro de 2015. Para: Agência Nacional de Energia Elétrica ANEEL Superintendência de Mediação Administrativa, Ouvidoria Setorial e Participação Pública SMA Dr. MARCOS BRAGATTO Assunto:

RESUMIDAMENTE ESTAS SÃO AS DIFERENÇAS BÁSICAS ENTRE A CLASSIFICAÇÃO DOS TRIBUTOS:

DIFERENÇAS BÁSICAS ENTRE A CLASSIFICAÇÃO DOS TRIBUTOS Não existe posicionamento formal de nosso Supremo Tribunal Federal acerca da quantidade de espécies tributárias vigentes hoje em dia, alguns autores

DIFERENÇAS BÁSICAS ENTRE A CLASSIFICAÇÃO DOS TRIBUTOS Não existe posicionamento formal de nosso Supremo Tribunal Federal acerca da quantidade de espécies tributárias vigentes hoje em dia, alguns autores

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária Sergio Karkache http://sergiokarkache.blogspot.com Ordenamento Jurídico- Tributário 1.Constituição Federal, Título

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária Sergio Karkache http://sergiokarkache.blogspot.com Ordenamento Jurídico- Tributário 1.Constituição Federal, Título

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

INSTRUÇÃO NORMATIVA SPA 001/2011. Sistema de Controle Patrimonial

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

LEI Nº 358/2011. Súmula: Institui o Fundo Municipal de Saúde e dá outras providências. Capitulo I. Objetivos

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

INSTRUÇÃO CVM Nº 554, DE 17 DE DEZEMBRO DE 2014, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 564/15.

INSTRUÇÃO CVM Nº 554, DE 17 DE DEZEMBRO DE 2014, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 564/15. Inclui, revoga e altera dispositivos na Instrução CVM nº 155, de 7 de agosto de 1991, na Instrução

INSTRUÇÃO CVM Nº 554, DE 17 DE DEZEMBRO DE 2014, COM AS ALTERAÇÕES INTRODUZIDAS PELA INSTRUÇÃO CVM Nº 564/15. Inclui, revoga e altera dispositivos na Instrução CVM nº 155, de 7 de agosto de 1991, na Instrução

Apresento a seguir as minhas contribuições para a Audiência Pública em epígrafe.

São Paulo, 18 de Março de 2004 Ilmo Sr. Dr Jose Mario Miranda Abdo DD. Diretor Geral da Agencia Nacional de Energia Eletrica Assunto: Contribuições para a Audiência Pública 005_2004 Apresento a seguir

São Paulo, 18 de Março de 2004 Ilmo Sr. Dr Jose Mario Miranda Abdo DD. Diretor Geral da Agencia Nacional de Energia Eletrica Assunto: Contribuições para a Audiência Pública 005_2004 Apresento a seguir

Lei 11.795/08 A NOVA LEI DE CONSÓRCIOS. Juliana Pereira Soares

Lei 11.795/08 A NOVA LEI DE CONSÓRCIOS Art. 2º da Lei 11.795/08: Consórcio é a reunião de pessoas naturais e jurídicas em grupo, com prazo de duração e número de cotas previamente determinados, promovida

Lei 11.795/08 A NOVA LEI DE CONSÓRCIOS Art. 2º da Lei 11.795/08: Consórcio é a reunião de pessoas naturais e jurídicas em grupo, com prazo de duração e número de cotas previamente determinados, promovida

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT Setembro/2013 PERGUNTAS E RESPOSTAS SOBRE A CRIAÇÃO DE UNIDADE DE CONSERVAÇÃO 1. O que são unidades de conservação (UC)?

Dúvidas e Esclarecimentos sobre a Proposta de Criação da RDS do Mato Verdinho/MT Setembro/2013 PERGUNTAS E RESPOSTAS SOBRE A CRIAÇÃO DE UNIDADE DE CONSERVAÇÃO 1. O que são unidades de conservação (UC)?

USUCAPIÃO INSTRUÇÕES PARA PETIÇÃO INICIAL

USUCAPIÃO INSTRUÇÕES PARA PETIÇÃO INICIAL PODER JUDICIÁRIO ĬSUMÁRIO I L. A espécie de Usucapião pág 3 II. O(s) autor(es) e seus documentos pág 4 III. O imóvel usucapiendo pág 6 IV. Antecipação de perícia

USUCAPIÃO INSTRUÇÕES PARA PETIÇÃO INICIAL PODER JUDICIÁRIO ĬSUMÁRIO I L. A espécie de Usucapião pág 3 II. O(s) autor(es) e seus documentos pág 4 III. O imóvel usucapiendo pág 6 IV. Antecipação de perícia

Exceção: Art. 156, 3º, II, CF c/c LC 116/03 Vedação da incidência de ISS na exportação de serviços para o exterior.

Turma e Ano: Direito Público I (2013) Matéria / Aula: Direito Tributário / Aula 12 Professor: Mauro Lopes Monitora: Carolina Meireles (continuação) 8) Princípio da vedação de isenção heterônoma Art. 151,

Turma e Ano: Direito Público I (2013) Matéria / Aula: Direito Tributário / Aula 12 Professor: Mauro Lopes Monitora: Carolina Meireles (continuação) 8) Princípio da vedação de isenção heterônoma Art. 151,

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Renda Fixa Privada Certificado de Recebíveis Imobiliários CRI. Certificado de Recebíveis Imobiliários - CRI

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

AULA 04 - TABELA DE TEMPORALIDADE

AULA 04 - TABELA DE TEMPORALIDADE 4.1 - Tabela de Temporalidade Como é cediço todos os arquivos possuem um ciclo vital, composto pelas fases corrente, intermediária e permanente. Mas como saber quando

AULA 04 - TABELA DE TEMPORALIDADE 4.1 - Tabela de Temporalidade Como é cediço todos os arquivos possuem um ciclo vital, composto pelas fases corrente, intermediária e permanente. Mas como saber quando

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

RESOLUÇÃO Nº 1.120. II - (Revogado pela Resolução 2927, de 17/01/2002). III - (Revogado pela Resolução 2099, de 17/08/1994).

. III - (Revogado pela Resolução 2099, de 17/08/1994).") 1 RESOLUÇÃO Nº 1.120 O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada nesta data, tendo em vista as disposições

1 RESOLUÇÃO Nº 1.120 O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada nesta data, tendo em vista as disposições

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

ENTIDADES DO TERCEIRO SETOR E REGIME TRIBUTÁRIO PROF. SERGIO MONELLO 08/10/2013 Para as desonerações tributárias, as entidades podem ser divididas em dois campos: 1) as imunes 2) as isentas 2 IMUNIDADE

OAB XIV EXAME PROVA BRANCA. Comentário às questões de Direito Empresarial

OAB XIV EXAME PROVA BRANCA Comentário às questões de Direito Empresarial A prova, no geral, foi bem elaborada e não admite recursos. Critica-se apenas a questão 49, pela inclusão da duplicata cartularizada,

OAB XIV EXAME PROVA BRANCA Comentário às questões de Direito Empresarial A prova, no geral, foi bem elaborada e não admite recursos. Critica-se apenas a questão 49, pela inclusão da duplicata cartularizada,

UNIVERSIDADE FEDERAL DE VIÇOSA DEPARTAMENTO DE ARQUITETURA E URBANISMO ARQ 399- TRABALHO DE CURSO -2011/2 BELLE MARE

UNIVERSIDADE FEDERAL DE VIÇOSA DEPARTAMENTO DE ARQUITETURA E URBANISMO ARQ 399- TRABALHO DE CURSO -2011/2 BELLE MARE ALUNA: ORIENTADORA: TERESA FARIA NOVEMBRO 2011 AGRADECIMENTOS AGRADEÇO A TODOS QUE ACREDITARAM,

UNIVERSIDADE FEDERAL DE VIÇOSA DEPARTAMENTO DE ARQUITETURA E URBANISMO ARQ 399- TRABALHO DE CURSO -2011/2 BELLE MARE ALUNA: ORIENTADORA: TERESA FARIA NOVEMBRO 2011 AGRADECIMENTOS AGRADEÇO A TODOS QUE ACREDITARAM,

PREPARATÓRIO RIO EXAME DA OAB COMPETÊNCIA TRIBUTÁRIA RIA DIREITO TRIBUTÁRIO. RIO 2ª parte. Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012 Altera o 1º do art. 76 do Ato das Disposições Constitucionais Transitórias, para dar interpretação à DRU, excluindo de sua base de cálculo a transferência da

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012 Altera o 1º do art. 76 do Ato das Disposições Constitucionais Transitórias, para dar interpretação à DRU, excluindo de sua base de cálculo a transferência da

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

A Diretoria Executiva, no uso de suas atribuições legais e estatutárias, considerando:

Resolução n.º 001, de 25 de agosto de 2015. Estabelece normas para uso das instalações públicas de armazenagem do Porto Organizado de Imbituba e dá outras providências. A Diretoria Executiva, no uso de

Resolução n.º 001, de 25 de agosto de 2015. Estabelece normas para uso das instalações públicas de armazenagem do Porto Organizado de Imbituba e dá outras providências. A Diretoria Executiva, no uso de

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO

04/02/2014 Resenha D.O.U Seção 1 pag. 32 MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO GABINETE DA MINISTRA PORTARIA INTERMINISTERIAL Nº 37, DE 3 DE FEVEREIRO DE 2014 OS MINISTROS DE ESTADO DO PLANEJAMENTO,

04/02/2014 Resenha D.O.U Seção 1 pag. 32 MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO GABINETE DA MINISTRA PORTARIA INTERMINISTERIAL Nº 37, DE 3 DE FEVEREIRO DE 2014 OS MINISTROS DE ESTADO DO PLANEJAMENTO,

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

14. TRIBUTOS EM ESPÉCIE Impostos sobre a Transmissão ITBI e ITCMD

14. TRIBUTOS EM ESPÉCIE Impostos sobre a Transmissão ITBI e ITCMD 1 - Imposto sobre transmissão causa mortis e doação, de quaisquer bens ou direitos (ITCMD) Compete privativamente aos Estados a instituição

14. TRIBUTOS EM ESPÉCIE Impostos sobre a Transmissão ITBI e ITCMD 1 - Imposto sobre transmissão causa mortis e doação, de quaisquer bens ou direitos (ITCMD) Compete privativamente aos Estados a instituição

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. (publicado no DOE n.º 137, de 17 de julho de 2012) Institui o Programa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 49.377, DE 16 DE JULHO DE 2012. (publicado no DOE n.º 137, de 17 de julho de 2012) Institui o Programa

Rio de Janeiro, 26 de julho de 2011.

Rio de Janeiro, 26 de julho de 2011. Ementa: Direito Administrativo e tributário. Desapropriação de imóvel urbano Responsabilidade pelo pagamento da dívida de IPTU e Compensação com o valor a ser recebido

Rio de Janeiro, 26 de julho de 2011. Ementa: Direito Administrativo e tributário. Desapropriação de imóvel urbano Responsabilidade pelo pagamento da dívida de IPTU e Compensação com o valor a ser recebido

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

MINISTÉRIO PÚBLICO FEDERAL Procuradoria da República no Estado da Bahia

MINISTÉRIO PÚBLICO FEDERAL Procuradoria da República no Estado da Bahia O órgão do Ministério Público Federal, pelo Procurador da República que a esta subscreve, no uso de suas atribuições constitucionais

MINISTÉRIO PÚBLICO FEDERAL Procuradoria da República no Estado da Bahia O órgão do Ministério Público Federal, pelo Procurador da República que a esta subscreve, no uso de suas atribuições constitucionais

Cap 6: Planejamento Inicial: Criando um Canal de Distribuição de Insumos

Cap 6: Planejamento Inicial: Criando um Canal de Distribuição de Insumos AGRODISTRIBUIDOR: O Futuro da Distribuição de Insumos no Brasil. São Paulo: Atlas, 2011. Org: Matheus Alberto Cônsoli, Lucas Sciencia

Cap 6: Planejamento Inicial: Criando um Canal de Distribuição de Insumos AGRODISTRIBUIDOR: O Futuro da Distribuição de Insumos no Brasil. São Paulo: Atlas, 2011. Org: Matheus Alberto Cônsoli, Lucas Sciencia

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Preços de Transferência

Preços de Transferência Rio de Janeiro 04 de agosto de 2015 Página 1 Juros Operações financeiras, independente dos contratos estarem ou não registrados no BACEN Dedutibilidade dos juros / receita mínima

Preços de Transferência Rio de Janeiro 04 de agosto de 2015 Página 1 Juros Operações financeiras, independente dos contratos estarem ou não registrados no BACEN Dedutibilidade dos juros / receita mínima

GESTOR DA CARTEIRA DE INVESTIMENTO

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

O QUE É? No Brasil um fundo de investimento possui a sua organização jurídica na forma de um condomínio de investidores, portanto o fundo de investimento possui um registro na Receita Federal (CNPJ) pois

A moeda possui três funções básicas: Reserva de Valor, Meio de troca e Meio de Pagamento.

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

Projeto Teleporto. Modelo de Estudo de Viabilidade Econômica de Terrenos. Nota Técnica 04. Diretoria de Investimentos Previ-Rio 09/2010

2010 2010 Projeto Teleporto Modelo de Estudo de Viabilidade Econômica de Terrenos Nota Técnica 04 Previ-Rio 09/2010 Nota Técnica 04 MODELO DE ESTUDO DE VIABILIDADE ECONÔMICA DE TERRENOS DO PROJETO TELEPORTO

2010 2010 Projeto Teleporto Modelo de Estudo de Viabilidade Econômica de Terrenos Nota Técnica 04 Previ-Rio 09/2010 Nota Técnica 04 MODELO DE ESTUDO DE VIABILIDADE ECONÔMICA DE TERRENOS DO PROJETO TELEPORTO

Planos de Opções de Compra de Ações Aspectos Tributários

Planos de Opções de Compra de Ações Aspectos Tributários Alessandro Amadeu da Fonseca ASPECTOS PREVIDENCIÁRIOS E TRIBUTÁRIOS ANTES DA EFICÁCIA DA LEI Nº 12.973/14 Aspectos Tributários e Previdenciários

Planos de Opções de Compra de Ações Aspectos Tributários Alessandro Amadeu da Fonseca ASPECTOS PREVIDENCIÁRIOS E TRIBUTÁRIOS ANTES DA EFICÁCIA DA LEI Nº 12.973/14 Aspectos Tributários e Previdenciários

Art. 1 º Esta Lei estabelece os princípios para o planejamento e a execução das políticas públicas do Município do Rio de Janeiro.

2008 Nº Despacho Projeto de Lei Nº 1637/2008 Estabelece princípios para o planejamento e a execução de políticas públicas do Município do Rio de Janeiro. Autora: Vereadora Andrea Gouvêa Vieira A CÂMARA

2008 Nº Despacho Projeto de Lei Nº 1637/2008 Estabelece princípios para o planejamento e a execução de políticas públicas do Município do Rio de Janeiro. Autora: Vereadora Andrea Gouvêa Vieira A CÂMARA

SUMÁRIO PREFÁCIO ABREVIATURAS ABREVIATURAS INTRODUÇÃO

SUMÁRIO ABREVIATURAS CAT Certidão Autorizativa de Transferência CC - Código Civil CF - Constituição Federal CGC Corregedoria Geral de Justiça CPC Código de Processo Civil CSM Conselho Superior de Magistratura

SUMÁRIO ABREVIATURAS CAT Certidão Autorizativa de Transferência CC - Código Civil CF - Constituição Federal CGC Corregedoria Geral de Justiça CPC Código de Processo Civil CSM Conselho Superior de Magistratura

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

36,6% dos empresários gaúchos julgam que o. 74,4% dos empresários gaúchos consideram que. 66,0% das empresas contempladas pela medida a

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

LEI N. 084/91. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc.

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas