RELEVÂNCIA EXCELÊNCIA RESULTADOS. Sejam bem vindos! As 3 Linhas de Defesa no Gerenciamento Eficaz de Riscos e Controles

|

|

|

- Júlia da Costa Machado

- 7 Há anos

- Visualizações:

Transcrição

1 RELEVÂNCIA EXCELÊNCIA RESULTADOS Sejam bem vindos! As 3 Linhas de Defesa no Gerenciamento Eficaz de Riscos e Controles

2 The Institute of Internal Auditors The IIA

3 The Institute of Internal Auditors The IIA The IIA (Global) Fundado em 1941; Mais de associados em mais de 165 países; Área de atuação: auditoria interna, gerenciamento de riscos, governança, controles internos, auditoria de tecnologia da informação, educação e segurança. Missão: Incentiva a pesquisa e o desenvolvimento tecnológico em auditoria interna e controle; Organiza o acervo técnico e bibliográfico sendo difusor do que se produz sobre auditoria e controle ao redor do mundo; Orienta às melhores práticas para o exercício profissional.

4 The IIA países

5 The IIA - Presente no Mundo

6 The IIA no Brasil O Instituto dos Auditores Internos do Brasil é uma entidade sem fins lucrativas fundada em 20 de novembro Desde o ano de 1998 é uma entidade civil sem fins lucrativos, afiliada ao The IIA Global; Hoje é a 5ª do mundo maior em número de associados entre as afiliadas do IIA Global (The Institute of Internal Auditors). O IIA Brasil promove desde 1976 o Congresso Brasileiro de Auditoria Interna - CONBRAI.; Desde 2000 são aplicados no Brasil os exames para as Certificações.

7 Certificações da Profissão de Auditoria Certified Internal Auditor (CIA ), além de ser uma credencial de reconhecimento internacional, é a única designação para auditores internos, de qualquer área, aceita globalmente. Certification in Control Self-Assessment (CCSA ) é uma reconhecida designação profissional para profissionais de CSA (Auto Avaliação de Controles AAC). Certified Financial Services Auditor (CFSA ) é uma valiosa certificação de especialidade para profissionais que atuam em instituições financeiras, companhia de seguros, entre outras. Certified Government Auditing Professional (CGAP ) é uma certificação desenvolvida especialmente para auditores que trabalham no setor público.

8 Certificações da Profissão de Auditoria Certification in Risk Management Assurance (CRMA ) é mais uma marca de distinção profissional para auditores internos que trabalhem com Avaliação de Gestão de Riscos. Processo que qualifica o seu departamento de Auditoria Interna. Essa avaliação trata-se de uma análise de conformidade da função de auditoria interna conforme as Normas Internacionais de Auditoria Interna definidas no IPPF. O IPPF (International Professional Practices Framework) é a Estrutura Internacional de Práticas Profissionais elaborada pelo The Institute of Internal Auditors.

9 The Institute of Internal Auditors The IIA IPPF (International Professional Practices Framework) É a Estrutura Internacional de Práticas Profissionais elaborada pelo IIA - The Institute of Internal Auditors. Novo IPPF

10 Para iniciar... A Auditoria Quem somos? Por que estamos aqui? Quais as nossas expectativas? Quais as nossas preocupações?

11 A definição de Auditoria (segundo o IIA) A Auditoria Interna é uma atividade independente e objetiva de avaliação (assurance) e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia a organização a realizar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, controles e governança.

12 Quem somos? Somos Auditores! O que significa a palavra Auditor? Do latim: ouvir ou aquele que ouve

13 Somos Auditores! Auditoria não faz o papel de Polícia; A auditoria atua em conjunto com as autoridades policiais; Cada um dentro do seu campo de atuação. O Auditor atua na avaliação dos controles que auxiliam as organizações a gerenciarem os riscos. Os trabalhos são realizados dentro dos procedimentos previstos em lei, sem ferir qualquer ato ilegal (Por Ex: Escuta telefônica, quebra de sigilo bancário, etc.)

14 Qual o foco das Auditorias atualmente? RISCOS Sem foco Em riscos Com foco em riscos

15 Qual a visão do Auditor atualmente? Antecipar-se aos riscos

16 Como devemos proceder HOJE? Pensar fora da sua caixa Criar idéias e projetos com realizações pessoais e profissionais.

17 Risco O que é Risco? Risco é a possibilidade de que um evento irá ocorrer tendo um impacto positivo ou negativo no cumprimento dos objetivos.

18 O RISCO está presente em todos os lugares

19 Nas profissões...

20 Em qualquer momento...

21 Em qualquer hora...

22 E em qualquer lugar...

23 Você pode assumir os riscos?

24 Você pode SIM assumir os Riscos!

25 Saiba administrá-lo! Pois assumir riscos de forma inconsequente é a mesma coisa que ignorar que eles existam.

26

27

28

29

30

31 O papel da Auditoria Interna no Gerenciamento de Riscos

32 Controles Internos O que é um controle? Qualquer mecanismo de prevenção de perdas. No mundo corporativo, definimos como qualquer ação ou atitude tomada pela Corporação para gerir os riscos e aumentar a probabilidade de que os objetivos e metas estabelecidos sejam alcançados. Segundo o IIA (Normas Internacionais de Auditoria Interna)...os auditores internos auxiliam a organização a realizar seus objetivos... avaliando e melhorando a eficácia dos processos de gerenciamento de (1) governança, (2) riscos e (3) controle.

33 Como posso utilizar o COSO nas 03 Linhas de Defesa?

.")

34 Estrutura de Controles Internos (Auditoria baseada em Riscos) O modelo COSO surgiu em 1992, pelo The Committee of Sponsoring Organizations, nos Estados Unidos. Trata-se do modelo utilizado como base para estruturas de controles internos mais utilizado globalmente (o próprio The IIA manifesta sua preferência por este modelo). Atualmente, várias entidades dão suporte ao COSO: ACIPA Instituto Norte-Americano de Contadores Públicos Certificados AAA Associação Norte-Americana de Contabilidade FEI Grupo Internacional de Executivos de Finanças IMA Instituto de Contadores de Gestão IIA - Instituto de Auditores Internos

35 O novo COSO A Estrutura estabelece 05 componentes e 17 princípios, que representam os conceitos fundamentais associados a cada componente. Como esses princípios são originados diretamente dos componentes, uma entidade poderá ter um controle interno eficaz ao aplicar todos os princípios. Todos os princípios aplicam-se aos objetivos operacionais, divulgação e conformidade.

36 Os elementos básicos do Controle Interno (Segundo o COSO): Ambiente de Controle é a base para todos os outros componentes do controlo interno proporcionando disciplina e estrutura, incluindo fatores como integridade, ética, competência, autoridade e responsabilidade; Avaliação dos Riscos envolve os mecanismos de identificação, análise e gestão dos riscos relevantes que influenciam a execução dos objetivos definidos em todas as atividades da organização; Atividades de Controle execução das políticas e procedimentos estabelecidos pela administração e que devem ser implementados para assegurar o controle e mitigar os riscos (reduzir os riscos). A segregação de funções é uma das principais atividades de controles. Informação e Comunicação sistemas que possibilitam que os funcionários (servidores) e toda a organização possam coletar e compartilhar informações necessárias para conduzir, gerenciar e controlar suas operações. Monitoramento ou Supervisão abrange mecanismos de acompanhamento dos controles internos pela gestão das atividades, mudanças externas ao processo, avaliação contínua do desempenho do sistema de controles, os questionários de autoavaliação e a constante adaptação do sistema à realidade.

37 O COSO e a NBR ISO 31000

38 RISCOS O modelo proposto pelo IIA O IIA defende um modelo que hoje é uma referência mundial para o controle e gestão de riscos nas Instituições.

39 O modelo de Três Linhas de Defesa

40 O modelo de Três Linhas de Defesa O modelo de Três Linhas de Defesa apresentado pelo IIA é uma forma simples e eficaz de melhorar a comunicação do gerenciamento de riscos e controle por meio do esclarecimento dos papéis e responsabilidades essenciais; O modelo apresenta um novo ponto de vista sobre as operações, ajudando a garantir o sucesso contínuo das iniciativas de gerenciamento de riscos, e é aplicável a qualquer organização não importando seu tamanho ou Complexidade; Mesmo em empresas em que não haja uma estrutura ou sistema formal de gerenciamento de riscos, o modelo de Três Linhas de Defesa pode melhorar a clareza dos riscos e controles e ajudar a aumentar a eficácia dos sistemas de gerenciamento de riscos.

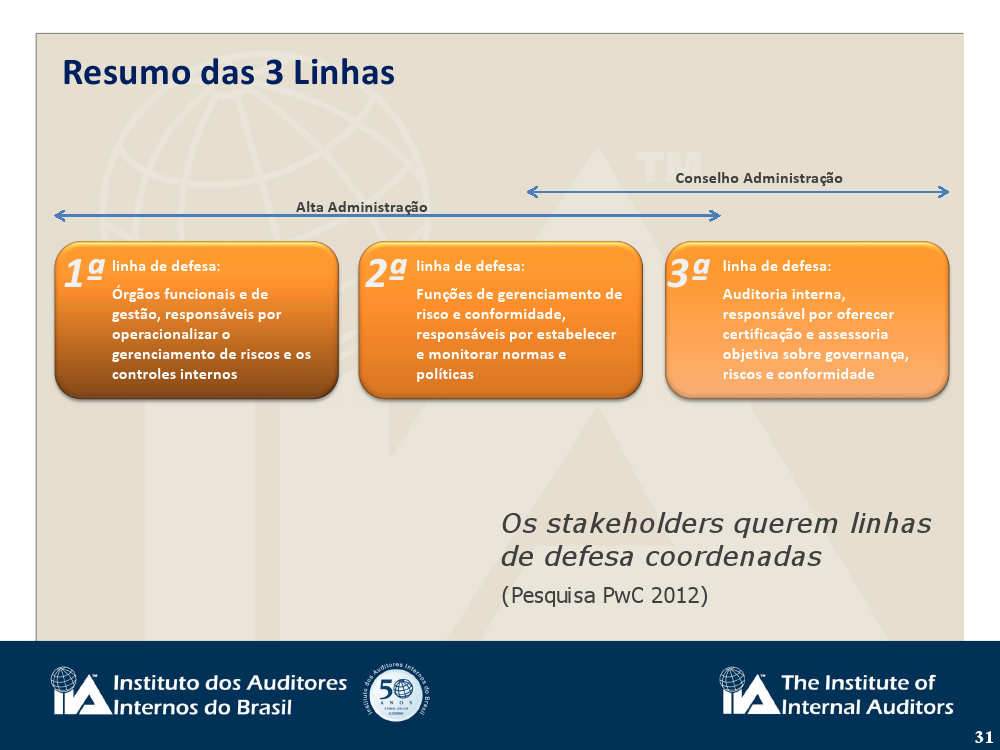

41 Os órgãos de governança e a alta administração são as principais partes interessadas atendidas pelas linhas e são as partes em melhor posição para ajudar a garantir que o modelo de Três Linhas de Defesa seja aplicado aos processos de gerenciamento de riscos e controle da organização. Tem responsabilidade e o dever de prestação de contas sobre o estabelecimento de estruturas e processos de governança para melhor gerenciar os riscos. Linhas adicionais de defesa São proprietários dos riscos; Responsável por identificar, avaliar e mitigar os riscos de seu negócio ou processos; Responsáveis por operacionalizar o gerenciamento dos riscos; Mapear processos, identificar e implantar controles eficientes nos processos; Respons. de prestação de contas pelo gerenciamento de riscos. Funções que supervisionam os riscos (Facilitadores) e fornecem estruturas de gerenciamento de riscos; Garantir que a primeira linha de defesa tenha corretamente identificado, avaliado e reportado seus riscos de atividade ; Validar o desenho dos controles e dos planos ação; Monitoramento e reporte da qualidade dos controles através de testes e indicadores ; Fornecer orientações e treinamento Funções que fornecem avaliações independentes; Revisa de modo sistemático e eficiente a eficácia das duas primeiras linhas de defesa e contribui para seu aprimoramento; Avaliar a eficiência e a eficácia das operações, confiabilidade e a integridade das informações, dos processos e a conformidade com leis, regulamentos, políticas, normas, procedimentos e contratos; Evitar a duplicação de esforços em relação às funções de controle de risco.

42 O papel e responsabilidades dos controles nas 3 linhas de defesa No modelo de Três Linhas de Defesa é fundamental Definir de forma clara e objetiva o papel e responsabilidade dos controles nas 3 linhas de defesa de forma a fortalecer a eficiência e eficácia no gerenciamento de riscos bem como minimizar a duplicação de esforços.

43 Alta Administração Gerência Áreas de Negócio (Gerências) Controles Internos Compliance Riscos Auditoria Interna

44

45 Área de Negócio (Gerências)

46

47

48

49

50

51

52

53

54

55

56

57

58 Fatores críticos de sucesso para a implementar as 3 Linhas de Defesa Implementar um programa de conscientização que permeie toda a organização, fazendo com que as pessoas interiorizem a cultura de Riscos durante o desenvolvimento e realização de todas as suas atividades, na rotina diária, nos controles internos e nos processos das empresas. A Implantação das 3 linhas de defesa precisa ser TOP DOWN, percorrendo todos os níveis hierárquicos da empresa (alta administração, Diretorias, Gerências, Supervisões e todos os colaboradores independente das funções que ocupam. Definir de forma clara e objetiva o papel e responsabilidades de cada área e de cada uma das 3 linhas de defesa de forma a fortalecer a eficiência e eficácia no gerenciamento de riscos bem como minimizar a duplicação de esforços.

59 Características profissionais necessárias (Todas as três linhas de defesa) Entendimento e visão orientadas à RISCO; Perspectiva Global; Tecnologia da Informação; Como ser Profissional? Criatividade e solução de problemas; Princípios ÉTICOS; Além de Profissionalismo.

60 Código de Ética do The IIA O auditor interno e as entidades que prestam serviços de auditoria interna devem conhecer e praticar o Código de Ética do The IIA. É esperado que os auditores internos apliquem e defendam os seguintes princípios:

61 O Código de Ética do The IIA O auditor interno e as entidades que prestam serviços de auditoria interna devem conhecer e praticar o Código de Ética do The IIA. É esperado que os auditores internos apliquem e defendam os seguintes princípios: Integridade os auditores devem ser íntegros, e esta é a base para a confiabilidade atribuída a seus julgamentos. Objetividade os auditores não devem ser influenciados por interesses próprios ou de terceiros na formulação de julgamentos. Confidencialidade os auditores devem respeitar a propriedade das informações e não divulgá-las sem autorização apropriada. Competência os auditores devem possuir e aplicar os conhecimentos, habilidades e experiências necessárias para o desempenho da função de auditoria interna.

62 As Regras de Conduta da Integridade são: 1. Honestidade, diligência e responsabilidade. 2. Observância da lei e divulgação das informações exigidas. 3. Atuação e conduta dentro da legalidade. 4. Contribuição com os legítimos e éticos objetivos da organização.

63 As Regras de Conduta da Objetividade são: 1. Não participar de qualquer atividade ou relação que possa prejudicar sua avaliação imparcial. 2. Não devem aceitar qualquer coisa que prejudicaria seu julgamento profissional. 3. Devem divulgar os fatos materiais de seu conhecimento que, se não divulgados, podem distorcer relatórios das atividades sob sua revisão.

64 As Regras de Conduta da Confidencialidade são: 1. Prudência no uso e proteção das informações obtidas no desempenho das suas funções. 2. Não utilizar informações para qualquer vantagem pessoal ou de qualquer outra maneira contrária à lei, ou em detrimento dos objetivos legítimos e éticos da organização.

65 As Regras de Conduta da Competência são: 1. Realizar somente aqueles serviços para os quais possuam o conhecimento, habilidades e experiência necessários. 2. Realizar serviços de auditoria interna em conformidade com as Normas para a prática profissional de Auditoria Interna. 3. Continuamente melhorar seu conhecimento técnico e a eficácia e a qualidade de seus serviços.

66 Qual o perfil esperado de um Auditor Interno?

67 Atributos esperados dos Auditores Humildade (Aprender a ouvir os outros e procurar aprender sempre); Controle do Ego/Vaidade (Cuidar para não deixar a impressão de que somos os melhores, sabemos de tudo e não precisamos de ajuda das pessoas); Firmeza de postura e posicionamento (Sem arrogância ou agressividade) Iniciativa (Saber atuar e agir com prudência e responsabilidade); Paciência para ouvir o auditado. (Saber ouvir o auditado, se colocando no lugar dele. Tomar cuidado também para não tomar partido ou as dores do auditado procurando se colocar de forma profissional) Paciência para receber as informações. (Nem sempre o que queremos vem na hora e momento certo); Persistência (Não desistir frente aos obstáculos e situações adversas) Controle emocional (Focar sempre o aspecto profissional / Pensar 10 vezes antes de responder. Não insultar, ofender, gritar ou usar violência); Cuidar de sua apresentação pessoal (Procurar estar sempre que possível com trajes adequados e discretos); Não discriminar quaisquer pessoa, auditado ou auditor;

68 Política de bom relacionamento com as áreas auditadas com independência (Não esquecermos que nós voltaremos lá posteriormente e outro trabalho); Auditar e fazer muitas vezes o papel de Consultor (Auxiliar o auditado na busca de encontrar soluções e alternativas para o problema em questão sem afetar sua independência); As atitudes devem justificar a confiança e reputação de um Auditor; Decisão em Equipe (Toda ideia ou posicionamento será bem vindo, no entanto prevalecerá a decisão do grupo); Preservar a imagem do auditado (Realizar entrevistas, comentários de forma ética evitando expor o auditado ou gerar conflitos internos principalmente entre colaborador/gestor/diretor da área auditada); Assegurar a confidencialidade e fidedignidade das informações obtidas na empresa, bem como a sua correta aplicação; Melhorar o vocabulário: Usar palavras e expressões corretas sem o uso de gírias.

69 Estamos prontos para assumir Riscos?

70 Reflita e concentre suas ideias...

71 Portanto...

72 Para todo o obstáculo existe uma saída!

73 Acredite!

74 RELEVÂNCIA EXCELÊNCIA RESULTADOS Muito Obrigado! Prof. Sergio Maciel Tel.:

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

IPPF - International Professional Practices Framework

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles.

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Auditoria Interna em Sistemas de Governança, de riscos e de controles. Agosto 2018 1 Eduardo Person Pardini CICP Palestrante, Consultor

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

E NORMAS DE CONDUTA GABINETE DE AUDITORIA INTERNA (GAI)

") CÓDIGO de ÉTICA E NORMAS DE CONDUTA GABINETE DE AUDITORIA INTERNA (GAI) «Para um serviço de excelência» 2015 INTRODUÇÃO O presente Código de Ética do Gabinete de Auditoria Interna (GAI) da Direção-Geral

CÓDIGO de ÉTICA E NORMAS DE CONDUTA GABINETE DE AUDITORIA INTERNA (GAI) «Para um serviço de excelência» 2015 INTRODUÇÃO O presente Código de Ética do Gabinete de Auditoria Interna (GAI) da Direção-Geral

Política de Gestão Estratégica de Riscos e Controles Internos CELESC

Política de Gestão Estratégica de Riscos e Controles Internos CELESC Política de Gestão Estratégica de Riscos e Controles Internos CELESC SUMÁRIO SUMÁRIO... 1 INTRODUÇÃO... 2 OBJETIVOS... 3 CONCEITOS...

Política de Gestão Estratégica de Riscos e Controles Internos CELESC Política de Gestão Estratégica de Riscos e Controles Internos CELESC SUMÁRIO SUMÁRIO... 1 INTRODUÇÃO... 2 OBJETIVOS... 3 CONCEITOS...

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E RISCOS DA COPASA MG

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E DA COPASA MG Sumário Da Finalidade... 3 Da Estrutura... 3 Das Competências... 4 Do Orçamento Próprio... 5

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E DA COPASA MG Sumário Da Finalidade... 3 Da Estrutura... 3 Das Competências... 4 Do Orçamento Próprio... 5

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

The Institute of Internal Auditors IIA BRASIL

The Institute of Internal Auditors IIA BRASIL Certificações Internacionais CONTINUING PROFESSIONAL EDUCATION - CPE 1 Diretriz Administrativa de Requisitos de Educação Profissional Continuada nº 4: 2011

The Institute of Internal Auditors IIA BRASIL Certificações Internacionais CONTINUING PROFESSIONAL EDUCATION - CPE 1 Diretriz Administrativa de Requisitos de Educação Profissional Continuada nº 4: 2011

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

Curso EAD. Formação de Auditores com base na norma NBR ISO 19011: /12/18

Curso EAD Formação de Auditores com base na norma NBR ISO 19011:2018 20/12/18 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a permissão expressa

Curso EAD Formação de Auditores com base na norma NBR ISO 19011:2018 20/12/18 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a permissão expressa

Curso e- Learning. Formação de Auditores Internos do Meio Ambiente NBR ISO 14001, com base na NBR ISO 19011

Curso e- Learning Formação de Auditores Internos do Meio Ambiente NBR ISO 14001, com base na NBR ISO 19011 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste

Curso e- Learning Formação de Auditores Internos do Meio Ambiente NBR ISO 14001, com base na NBR ISO 19011 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS Data: 29/10/2018 Página 1 de 6 1. OBJETIVO Disseminar a cultura de gestão de riscos e o ambiente de controle em todos níveis da organização,

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS Data: 29/10/2018 Página 1 de 6 1. OBJETIVO Disseminar a cultura de gestão de riscos e o ambiente de controle em todos níveis da organização,

AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

DECLARAÇÃODEPOSICIONAMENTODOIIA: AS TRÊS LINHAS DE DEFESA NO GERENCIAMENTO INTRODUÇÃO Em negócios do século XXI, não é raro encontrar diversas equipes de auditores internos, especialistas em gerenciamento

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS

COMPLIANCE E GESTÃO DE RISCOS José Carlos da Silva Junior Controladoria Diretoria de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

FORMAÇÃO DE AUDITORES INTERNOS DA QUALIDADE ISO 19011:2012 PROF. NELSON CANABARRO PRINCÍPIOS ISO 9001:2015 1. Foco no cliente 2. Liderança 3. Engajamento das pessoas 4. Abordagem de processo 5. Melhoria

OBJETIVO PÚBLICO-ALVO PROGRAMA

Curso de Auditoria Interna, Controle Interno e Gestão de Riscos carga-horária: 16 horas OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam

Curso de Auditoria Interna, Controle Interno e Gestão de Riscos carga-horária: 16 horas OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam

COMPLIANCE E GESTÃO DE RISCOS. Viviane Vieira Malta - Diretora de Administração e Finanças

COMPLIANCE E GESTÃO DE RISCOS Viviane Vieira Malta - Diretora de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS DE UM PROGRAMA

COMPLIANCE E GESTÃO DE RISCOS Viviane Vieira Malta - Diretora de Administração e Finanças POLÍTICAS GOVERNANÇA REGRAS REGULAMENTOS COMPLIANCE LEIS REQUERIMENTOS RISCOS PADRÕES BENEFÍCIOS DE UM PROGRAMA

POLÍTICA GESTÃO DE RISCOS CORPORATIVOS

POLÍTICA GESTÃO DE RISCOS CORPORATIVOS Página 1 / 7 Revisão 00 Elaborado em: 14/03/2017 Válido até: 14/03/2018 1. OBJETIVO O processo de Gestão de Riscos Corporativos tem como objetivo garantir a identificação

POLÍTICA GESTÃO DE RISCOS CORPORATIVOS Página 1 / 7 Revisão 00 Elaborado em: 14/03/2017 Válido até: 14/03/2018 1. OBJETIVO O processo de Gestão de Riscos Corporativos tem como objetivo garantir a identificação

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A gestão de riscos e a operacionalização de controles internos da gestão: o papel da auditoria interna como 3a linha de defesa Referencial estratégico da CGU Disseminar as doutrinas de governança, controle,

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

Código de Ética e Padrões de Conduta Profissional

Página1 Código de Ética e Padrões de Conduta Profissional RAPIER Investimentos Este manual estabelece princípios e regras de conduta aplicáveis a todos colaboradores da RAPIER Investimentos LTDA ( RAPIER

Página1 Código de Ética e Padrões de Conduta Profissional RAPIER Investimentos Este manual estabelece princípios e regras de conduta aplicáveis a todos colaboradores da RAPIER Investimentos LTDA ( RAPIER

ÍNDICE 1. OBJETIVO ABRANGÊNCIA DEFINIÇÕES GESTÃO DE RISCOS ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

PÚBLICO-ALVO PROGRAMA

Treinamento presencial: Auditoria Interna, Controle Interno e Gestão de Riscos OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam aplicar

Treinamento presencial: Auditoria Interna, Controle Interno e Gestão de Riscos OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam aplicar

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Política de Controles Internos e Gestão de Riscos

Política de Controles Internos e Gestão de Riscos SUMÁRIO 1- INTRODUÇÃO... 3 2- ABRANGÊNCIA... 3 3- TERMOS E DEFINIÇÕES... 4 4- OBJETIVO... 6 5- DIRETRIZES PARA O CONTROLE INTERNO E GESTÃO DE RISCOS...

Política de Controles Internos e Gestão de Riscos SUMÁRIO 1- INTRODUÇÃO... 3 2- ABRANGÊNCIA... 3 3- TERMOS E DEFINIÇÕES... 4 4- OBJETIVO... 6 5- DIRETRIZES PARA O CONTROLE INTERNO E GESTÃO DE RISCOS...

AUDITORIAS DE SISTEMAS DE GESTÃO

AUDITORIAS DE SISTEMAS DE GESTÃO Parte I Ref.: ABNT NBR ISO 19011:2012 PROGRAMAÇÃO Contextualização; Objetivos; Termos e definições; Princípios de auditoria; Gestão do programa de auditoria; Competência

AUDITORIAS DE SISTEMAS DE GESTÃO Parte I Ref.: ABNT NBR ISO 19011:2012 PROGRAMAÇÃO Contextualização; Objetivos; Termos e definições; Princípios de auditoria; Gestão do programa de auditoria; Competência

Reflexões sobre governança, riscos e controles internos na administração pública

Reflexões sobre governança, riscos e controles internos na administração pública Referencial estratégico da CGU Disseminar as doutrinas de governança, controle, integridade e gestão de riscos e fortalecer

Reflexões sobre governança, riscos e controles internos na administração pública Referencial estratégico da CGU Disseminar as doutrinas de governança, controle, integridade e gestão de riscos e fortalecer

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

Governança aplicada à Gestão de Pessoas

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

Governança de pessoal: aperfeiçoando o desempenho da administração pública Governança aplicada à Gestão de Pessoas Ministro substituto Marcos Bemquerer Brasília DF, 15 de maio de 2013 TCU Diálogo Público

A importância da Gestão de Riscos. Marcelo de Sousa Monteiro

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

A importância da Gestão de Riscos Marcelo de Sousa Monteiro Agenda Alguns comentários sobre Administração O que é risco? A importância da Gestão de Riscos Alguns comentários sobre Administração Administração

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Habilidades técnicas e Capacitação de Profissionais de Auditoria Agosto 2018

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Habilidades técnicas e Capacitação de Profissionais de Auditoria Agosto 2018 2018 CrossOver - Todos direitos reservados 1 Eduardo Person

I Congresso Brasileiro de Auditoria e Controle Internos COBACI 2018 Habilidades técnicas e Capacitação de Profissionais de Auditoria Agosto 2018 2018 CrossOver - Todos direitos reservados 1 Eduardo Person

Questionário associado a uma dissertação de Mestrado em Auditoria Interna

Questionário associado a uma dissertação de Mestrado em Auditoria Interna Sou aluno do Mestrado em Auditoria do Instituto Superior de Contabilidade e Administração de Lisboa (ISCAL) e estou a desenvolver

Questionário associado a uma dissertação de Mestrado em Auditoria Interna Sou aluno do Mestrado em Auditoria do Instituto Superior de Contabilidade e Administração de Lisboa (ISCAL) e estou a desenvolver

Política de Controles Internos BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

DE GESTÃO DE RISCOS DO IFMS

DE GESTÃO DE RISCOS DO IFMS MAIO / 2017 INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE MATO GROSSO DO SUL IFMS Endereço: Rua Ceará, 972 - Campo Grande - MS CEP: 79.021-000 CNPJ: 10.673.078/0001-20

DE GESTÃO DE RISCOS DO IFMS MAIO / 2017 INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE MATO GROSSO DO SUL IFMS Endereço: Rua Ceará, 972 - Campo Grande - MS CEP: 79.021-000 CNPJ: 10.673.078/0001-20

Governança. Corporativa e. Gestão de Riscos

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

Workshop Controles Internos. Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM)

") Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

Sumário. 1. Política de Sustentabilidade da Rede D Or São Luiz Objetivos Abrangência Diretrizes...2

Rede D Or São Luiz Sumário 1. Política de Sustentabilidade da Rede D Or São Luiz...2 1.1. Objetivos...2 1.2. Abrangência...2 1.3. Diretrizes...2 Diretriz Econômica...2 Diretriz Social...3 Diretriz Ambiental...4

Rede D Or São Luiz Sumário 1. Política de Sustentabilidade da Rede D Or São Luiz...2 1.1. Objetivos...2 1.2. Abrangência...2 1.3. Diretrizes...2 Diretriz Econômica...2 Diretriz Social...3 Diretriz Ambiental...4

POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

AUDITORIA INTERNA. Relatório Anual de Atividades de Auditoria Interna

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG

15 / 12 / 2017 Pág. 1/6 POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG 1. OBJETIVO Substitui a NO-02.19, de 30/10/2017 Orientar as atividades de identificação, análise, tratamento, monitoramento

15 / 12 / 2017 Pág. 1/6 POLÍTICA DE GERENCIAMENTO DE RISCOS CORPORATIVOS DA CEMIG 1. OBJETIVO Substitui a NO-02.19, de 30/10/2017 Orientar as atividades de identificação, análise, tratamento, monitoramento

POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS

Junho/2016. POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 1 APRESENTAÇÃO O Banco Central

Junho/2016. POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 1 APRESENTAÇÃO O Banco Central

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA 1.1 Definir os processos de identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes

POLÍTICA DE GESTÃO DE RISCOS CONTAX PARTICIPAÇÕES S.A CAPÍTULO I OBJETIVO E ABRANGÊNCIA 1.1 Definir os processos de identificação, avaliação, tratamento, monitoramento e comunicação dos riscos inerentes

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS 1. INTRODUÇÃO A Política Institucional do Sistema de Controles Internos do Conglomerado Mercantil do Brasil baseia-se nas diretrizes do Conselho

POLÍTICA INSTITUCIONAL DO SISTEMA DE CONTROLES INTERNOS 1. INTRODUÇÃO A Política Institucional do Sistema de Controles Internos do Conglomerado Mercantil do Brasil baseia-se nas diretrizes do Conselho

Ética Conduta Respeito Confiabilidade Responsabilidade

Ações Corretivas, Preventivas e Melhorias Sistema de Gestão da Qualidade Homologação e Avaliação de Fornecedores Métodos e Processos Auditorias ISO9001 ISO14001 Melhoria Contínua Ética Conduta Respeito

Ações Corretivas, Preventivas e Melhorias Sistema de Gestão da Qualidade Homologação e Avaliação de Fornecedores Métodos e Processos Auditorias ISO9001 ISO14001 Melhoria Contínua Ética Conduta Respeito

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

Troféu Transparência 2015 Comunicação Visual INTRODUÇÃO Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática

Política de Risco Operacional BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

POLÍTICA GESTÃO RISCOS CORPORATIVOS

Página 1 / 7 1. Objetivo Esta política tem por objetivo estabelecer princípios, diretrizes e responsabilidades a serem observados nas atividades relacionadas à gestão dos riscos corporativos da COPASA

Página 1 / 7 1. Objetivo Esta política tem por objetivo estabelecer princípios, diretrizes e responsabilidades a serem observados nas atividades relacionadas à gestão dos riscos corporativos da COPASA

Instrumento Organizacional. Política Institucional GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2

Instrumento Organizacional Tipo: Política Institucional Fase: Vigente Título: Número e Versão: GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2 Área Emitente: Aprovador: Vigência da 1ª versão: Vigência desta versão:

Instrumento Organizacional Tipo: Política Institucional Fase: Vigente Título: Número e Versão: GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2 Área Emitente: Aprovador: Vigência da 1ª versão: Vigência desta versão:

REGRAS, PROCEDIMENTOS E CONTROLES INTERNOS

Junho/2016. REGRAS, PROCEDIMENTOS E CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 Em atendimento ao disposto no art. 19 da ICVM

Junho/2016. REGRAS, PROCEDIMENTOS E CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 Em atendimento ao disposto no art. 19 da ICVM

POLÍTICA CORPORATIVA 2018

CONTEÚDO 1. OBJETIVO Esta política propõe-se a orientar todos empregados da Companhia quanto às ações que visam reduzir às exposições aos riscos (incertezas), com o objetivo de assegurar que a identificação,

CONTEÚDO 1. OBJETIVO Esta política propõe-se a orientar todos empregados da Companhia quanto às ações que visam reduzir às exposições aos riscos (incertezas), com o objetivo de assegurar que a identificação,

O Valor da Auditoria Interna

O Valor da Auditoria Interna O Valor da Auditoria Interna ISCAC, 27 de Junho 2009 Domingos M. Sequeira de Almeida, CIA, CCSA 1 Índice 1. O Valor da Auditoria Interna 2. A Nova definição de Auditoria Interna

O Valor da Auditoria Interna O Valor da Auditoria Interna ISCAC, 27 de Junho 2009 Domingos M. Sequeira de Almeida, CIA, CCSA 1 Índice 1. O Valor da Auditoria Interna 2. A Nova definição de Auditoria Interna

A Norma ISO 19600:2014 A implementação de um padrão global para o Gerenciamento da Conformidade (Compliance)

") A Norma ISO 19600:2014 A implementação de um padrão global para o Gerenciamento da Conformidad A Norma ISO 19600:2014 A implementação de um padrão global para o Gerenciamento da Conformidade (Compliance)

A Norma ISO 19600:2014 A implementação de um padrão global para o Gerenciamento da Conformidad A Norma ISO 19600:2014 A implementação de um padrão global para o Gerenciamento da Conformidade (Compliance)

Modelo de Gestão de Riscos em Instituições Federais de Ensino Superior (IFES) Bruno Silva Auditor Interno

Bruno Silva Auditor Interno") Modelo de Gestão de Riscos em Instituições Federais de Ensino Superior (IFES) Bruno Silva Auditor Interno Estrutura da Apresentação I. Introdução Objetivos Definições II. Por que propor um modelo de gestão

Modelo de Gestão de Riscos em Instituições Federais de Ensino Superior (IFES) Bruno Silva Auditor Interno Estrutura da Apresentação I. Introdução Objetivos Definições II. Por que propor um modelo de gestão

PLATAFORMA DE PROMOÇÃO GLOBAL

PLATAFORMA DE PROMOÇÃO GLOBAL 2 INTRODUÇÃO A Plataforma Global de Promoção foi desenvolvida para apoiar os esforços de promoção dos institutos, filiais, voluntários e membros do IIA, e de outros praticantes

PLATAFORMA DE PROMOÇÃO GLOBAL 2 INTRODUÇÃO A Plataforma Global de Promoção foi desenvolvida para apoiar os esforços de promoção dos institutos, filiais, voluntários e membros do IIA, e de outros praticantes

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

REGULAMENTO. SERVIÇO DE AUDITORIA INTERNA ÂMBITO: Aplicável ao Serviço de Auditoria Interna do Hospital de Magalhães Lemos, EPE ÍNDICE

ÍNDICE OBJETIVO... 2 RESPONSABILIDADE... 2 DESCRIÇÃO... 2 1. Definição e missão da auditoria interna... 2 2. Enquadramento legal e normativo... 2 3. Nexo hierárquico e funcional... 2 4. Funções... 3 5.

ÍNDICE OBJETIVO... 2 RESPONSABILIDADE... 2 DESCRIÇÃO... 2 1. Definição e missão da auditoria interna... 2 2. Enquadramento legal e normativo... 2 3. Nexo hierárquico e funcional... 2 4. Funções... 3 5.

Auditoria Interna Como Reforçar a Objetividade e Independência. Nome Fátima Geada 7 outubro 2014 Lisboa

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

Auditoria Interna Como Reforçar a Objetividade e Independência Nome Fátima Geada 7 outubro 2014 Lisboa Índice ÍNDICE I Enquadramento Atual 1.Definição de Auditoria Interna 3 2.Normativo Regulamentar da

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016 Organizações de todos os tipos e tamanhos enfrentam influências e fatores internos e externos que tornam incerto se e quando elas atingirão seus objetivos.

WORKSHOP SOBRE CONTROLOS INTERNOS Abril/2016 Organizações de todos os tipos e tamanhos enfrentam influências e fatores internos e externos que tornam incerto se e quando elas atingirão seus objetivos.

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

POLÍTICA DE GESTÃO DE RISCOS E CONTROLES INTERNOS

POLÍTICA DE GESTÃO DE RISCOS E CONTROLES INTERNOS ÍNDICE 1. Objetivo... 3 2. Metodologias Adotadas... 4 2.1. Metodologia para Estruturar o Processo... 4 2.2. Metodologia para Definir como Identificar os

POLÍTICA DE GESTÃO DE RISCOS E CONTROLES INTERNOS ÍNDICE 1. Objetivo... 3 2. Metodologias Adotadas... 4 2.1. Metodologia para Estruturar o Processo... 4 2.2. Metodologia para Definir como Identificar os

Política de Gestão de Riscos Operacionais. 14 de fevereiro

Política de Gestão de Riscos Operacionais 14 de fevereiro 2017 Define os objetivos, as responsabilidades e as diretrizes que orientam a Gestão de Riscos Operacionais na Cetip S.A. Versão da Política: 1ª

Política de Gestão de Riscos Operacionais 14 de fevereiro 2017 Define os objetivos, as responsabilidades e as diretrizes que orientam a Gestão de Riscos Operacionais na Cetip S.A. Versão da Política: 1ª

GERENCIAMENTO INTEGRADO DE RISCOS CORPORATIVOS, CONTROLES INTERNOS E COMPLIANCE. Histórico de Revisões. Elaboração do Documento.

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017 Auditoria Interna Auditoria Interna Janeiro/2018 Sumário Apresentação... 2 1. Trabalhos realizados conforme Plano Anual... 3 2. Demais trabalhos realizados...

RELATÓRIO ANUAL DE AUDITORIA INTERNA RAINT 2017 Auditoria Interna Auditoria Interna Janeiro/2018 Sumário Apresentação... 2 1. Trabalhos realizados conforme Plano Anual... 3 2. Demais trabalhos realizados...

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2020 REVISÃO FEV/2019 1 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS 2 APRESENTAÇÃO Este é o primeiro

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2020 REVISÃO FEV/2019 1 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS 2 APRESENTAÇÃO Este é o primeiro

CHECK-LIST ISO 14001:

Data da Auditoria: Nome da empresa Auditada: Auditores: Auditados: Como usar este documento: Não é obrigatório o uso de um check-list para o Sistema de Gestão. O Check-list é um guia que pode ser usado

Data da Auditoria: Nome da empresa Auditada: Auditores: Auditados: Como usar este documento: Não é obrigatório o uso de um check-list para o Sistema de Gestão. O Check-list é um guia que pode ser usado

Políticas Corporativas

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

BM&FBOVESPA. Política de Controles Internos. Diretoria de Controles Internos, Compliance e Risco Corporativo. Última Revisão: março de 2013.

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 CAPÍTULO I DO OBJETO E DO ÂMBITO DE APLICAÇÃO

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

Compliance aplicado às cooperativas

Compliance aplicado às cooperativas A implantação do Programa na Unimed-BH Outubro de 2016 Unimed BH 45 anos Nossa Unimed bem cuidada para cuidar bem de você Unimed-BH 1ª operadora de plano de saúde de

Compliance aplicado às cooperativas A implantação do Programa na Unimed-BH Outubro de 2016 Unimed BH 45 anos Nossa Unimed bem cuidada para cuidar bem de você Unimed-BH 1ª operadora de plano de saúde de

O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive

1 O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive DEFINIÇÃO DE AUDITORIA INTERNA "A auditoria interna é uma atividade independente, de garantia objetiva e consultiva,

1 O Futuro da Auditoria Interna: Tendências e requisitos fundamentais do Chief Audit Executive DEFINIÇÃO DE AUDITORIA INTERNA "A auditoria interna é uma atividade independente, de garantia objetiva e consultiva,

PALESTRA 1-09h às 10h30min

PALESTRA 1-09h às 10h30min 1) Gestão de Riscos em Laboratórios, 2) Riscos e as novidades na nova Norma ISO 19011:2018 PALESTRANTE: Etiene Benini Mendes Avaliadora da Rede Metrológica RS 1) Gestão de Riscos

PALESTRA 1-09h às 10h30min 1) Gestão de Riscos em Laboratórios, 2) Riscos e as novidades na nova Norma ISO 19011:2018 PALESTRANTE: Etiene Benini Mendes Avaliadora da Rede Metrológica RS 1) Gestão de Riscos

Integrated Framework 2013; (iv) a COSO Risk Assessment in Practice (2012); (v) o Regulamento do

a COSO Risk Assessment in Practice (2012); (v) o Regulamento do") POLÍTICA DE GERENCIAMENTO DE RISCOS DA 1. PROPÓSITO A presente Política de Gerenciamento de Riscos ( Política ), aprovada pelo Conselho de Administração da Companhia em 14 de março de 2017 e alterada em

POLÍTICA DE GERENCIAMENTO DE RISCOS DA 1. PROPÓSITO A presente Política de Gerenciamento de Riscos ( Política ), aprovada pelo Conselho de Administração da Companhia em 14 de março de 2017 e alterada em

Director de Auditoria Interna e Controlo de Risco - ÁGUAS DE PORTUGAL, SGPS, SA. 3. Qual é a relação entre a Gestão de Risco e a Auditoria Interna?

XVI Conferência Anual Auditoria interna orientada para o risco Nuno Oliveira, CIA Director de Auditoria Interna e Controlo de Risco - ÁGUAS DE PORTUGAL, SGPS, SA Lisboa, 18 de Novembro de 2009 Questões

XVI Conferência Anual Auditoria interna orientada para o risco Nuno Oliveira, CIA Director de Auditoria Interna e Controlo de Risco - ÁGUAS DE PORTUGAL, SGPS, SA Lisboa, 18 de Novembro de 2009 Questões

Modelo prático da ANAC

Auditoria com base no COSO 2013 e orientada pelo Risco Modelo prático da ANAC Cosme Leandro do Patrocínio ANAC ESTRUTURA DESTA APRESENTAÇÃO Título: Órgão: Auditoria orientada pelo COSO e com orientada

Auditoria com base no COSO 2013 e orientada pelo Risco Modelo prático da ANAC Cosme Leandro do Patrocínio ANAC ESTRUTURA DESTA APRESENTAÇÃO Título: Órgão: Auditoria orientada pelo COSO e com orientada

Auditoria Contínua Uma visão do IIA Global. Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil

Auditoria Contínua Uma visão do IIA Global Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil Normas Internacionais para a Prática Profissional - NIPP Elementos - NIPP Definição

Auditoria Contínua Uma visão do IIA Global Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil Normas Internacionais para a Prática Profissional - NIPP Elementos - NIPP Definição

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Gestão de Riscos Corporativos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Gestão de Riscos Corporativos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos Pré-aprovação Diretoria Colegiada

Organização da Disciplina. Auditoria em Certificação Ambiental. Aula 1. Organização da Aula. Gestão Ambiental. Contextualização

Auditoria em Certificação Ambiental Aula 1 Prof. Luiz Antonio Forte Organização da Disciplina Aula 1 Sistemas de gestão, conceitos e diretrizes gerais Aula 2 Auditorias ambientais, critérios de qualificação

Auditoria em Certificação Ambiental Aula 1 Prof. Luiz Antonio Forte Organização da Disciplina Aula 1 Sistemas de gestão, conceitos e diretrizes gerais Aula 2 Auditorias ambientais, critérios de qualificação

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

ITAÚ UNIBANCO HOLDING S.A.

ITAÚ UNIBANCO HOLDING S.A. CNPJ 60.872.504/0001-23 Companhia Aberta NIRE 35300010230 RELATÓRIO DE ACESSO PÚBLICO GESTÃO INTEGRADA DE RISCO OPERACIONAL, CONTROLES INTERNOS E COMPLIANCE Objetivo Este documento

ITAÚ UNIBANCO HOLDING S.A. CNPJ 60.872.504/0001-23 Companhia Aberta NIRE 35300010230 RELATÓRIO DE ACESSO PÚBLICO GESTÃO INTEGRADA DE RISCO OPERACIONAL, CONTROLES INTERNOS E COMPLIANCE Objetivo Este documento

CONTROLES INTERNOS. Professor: Aluízio Barbosa

Professor: Aluízio Barbosa UNIDADE 4 COSO Controles internos devem ser desenhados para suprir a busca do alcance aos melhores resultados mas dentro das regras de compliance. Efetividade e eficiência das

Professor: Aluízio Barbosa UNIDADE 4 COSO Controles internos devem ser desenhados para suprir a busca do alcance aos melhores resultados mas dentro das regras de compliance. Efetividade e eficiência das

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

7. Competência e avaliação de auditores 7.1 Generalidades

Módulo 4 NBR ISO 19011:2018 7 Competência e avaliação de auditores 7.1 Generalidades 7.2 Determinando competência do auditor 7.3 Estabelecendo critérios de avaliação de auditor 7.4 Selecionando o método

Módulo 4 NBR ISO 19011:2018 7 Competência e avaliação de auditores 7.1 Generalidades 7.2 Determinando competência do auditor 7.3 Estabelecendo critérios de avaliação de auditor 7.4 Selecionando o método

18º Congresso Brasileiro de Contabilidade. Auditoria e Controles Internos no SFN. agosto

18º Congresso Brasileiro de Contabilidade Auditoria e Controles Internos no SFN agosto - 2008 1 Agenda 1. Lei Sarbanes-Oxley 2. Auditoria, Controles Internos e Compliance no SFN 3. Governança Corporativa

18º Congresso Brasileiro de Contabilidade Auditoria e Controles Internos no SFN agosto - 2008 1 Agenda 1. Lei Sarbanes-Oxley 2. Auditoria, Controles Internos e Compliance no SFN 3. Governança Corporativa

REGULAMENTO DA ATIVIDADE DE AUDITORIA INTERNA SICOOB COCRED COOPERATIVA DE CRÉDITO

1 REGULAMENTO DA ATIVIDADE DE AUDITORIA INTERNA SICOOB COCRED COOPERATIVA DE CRÉDITO TÍTULO I OBJETIVO E ESCOPO Art. 1º As atividades de Auditoria Interna desenvolvidas no âmbito da Sicoob Cocred, tem

1 REGULAMENTO DA ATIVIDADE DE AUDITORIA INTERNA SICOOB COCRED COOPERATIVA DE CRÉDITO TÍTULO I OBJETIVO E ESCOPO Art. 1º As atividades de Auditoria Interna desenvolvidas no âmbito da Sicoob Cocred, tem