Sumário. 1. Introdução Base Legal - Âmbito Federal... 15

|

|

|

- Bernadete Schmidt da Fonseca

- 7 Há anos

- Visualizações:

Transcrição

1

2 Resumos Tributários IOB ICMS - Substituição Tributária Volume V

3 Sumário 1. Introdução Base Legal - Âmbito Federal Hierarquia das Normas Constituição Federal Emenda Constitucional Lei Complementar Lei Ordinária Medidas Provisórias Regulamentos Estaduais Decretos Portarias Comunicados Resoluções Decisões Normativas Instruções Normativas Conceitos Substituição Tributária Isenção... 22

4 10 Priscila Molina 4.3. Não incidência Diferimento Imunidade Suspensão Princípios Princípio da Legalidade Princípio da Não Cumulatividade Princípio da Igualdade Princípio da Seletividade Princípio da Anterioridade Princípio da Irretroatividade Fato Gerador e Hipótese de Incidência Base de Cálculo Alíquota Operações internas Operações interestaduais Modalidades de Substituição Tributária Substituição Tributária Subsequente Substituição Tributária Antecedente Substituição Tributária Concomitante Sujeitos da Obrigação Tributária Margem de Valor Agregado Protocolos e Convênios da Substituição Tributária Diferenças básicas entre convênio e protocolo... 52

5 Resumos Tributários IOB ICMS - Substituição Tributária - Volume V Antecipação Tributária Ressarcimento e Restituição Hipóteses de Não Aplicabilidade da Substituição Tributária Obrigações Acessórias Recolhimento do ICMS da substituição tributária Simples Nacional Devolução Inconstitucionalidade da Substituição Tributária Exemplos de cálculos de substituição tributária Operação Interna entre contribuintes destinada à revenda Operação Interestadual entre contribuintes destinada à revenda Operação Interestadual destinada a contribuinte de ICMS para uso e consumo Operação Interestadual destinada a não contribuinte Empresa do Simples Nacional vendendo para empresa de Regime Normal de Apuração (débito/crédito) - Operação Interestadual Empresa do Regime Normal de Apuração (débito e crédito) vendendo para Simples Nacional - Operação Interestadual... 88

6 1. Introdução O ICMS é um imposto de competência estadual, como regra, não cumulativo, ou seja, o contribuinte poderá usufruir do crédito desde que haja uma posterior saída com débito do imposto. O regime de Substituição Tributária consiste no fato de o contribuinte substituto responsabilizar-se, antecipadamente, pelo cálculo e pagamento do montante do tributo da operação própria e das sucessivas saídas, desobrigando os contribuintes subsequentes do seu recolhimento. Tal sistemática encerra o ciclo de tributação e antecipa uma obrigação tributária que só seria devida quando da ocorrência no caso concreto das sucessivas hipóteses de incidência expressamente previstas em lei. Apesar da forma diferenciada da sistemática de apuração do tributo devido, tal regime não altera a essência dos institutos que os norteiam, inclusive quanto ao atendimento ao princípio da não cumulatividade, compensando-se o que for devido em cada operação relativa à circulação de mercadorias com o montante cobrado nas anteriores. Percebe-se, então, que não há qualquer afronta ao princípio da não cumulatividade, sendo que o cálculo do ICMS - Substituição Tributária prevê o abatimento do ICMS - normal, conforme encontra-se no 5º do artigo 8º da Lei Complementar nº 87/1996: Art. 8º A base de cálculo, para fins de substituição tributária, será: 5º O imposto a ser pago por substituição tributária, na hipótese do inciso II do caput, corresponderá à diferença entre o valor resultante da aplicação da alíquota prevista para as operações ou prestações internas do Estado de destino sobre a respectiva base de cálculo e o valor do imposto devido pela operação ou prestação própria do substituto.

7 14 Priscila Molina Substituição Tributária (ST), portanto, é um instituto criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal, mediante legislação infraconstitucional, ou seja, de Convênios e Protocolos (que estudaremos mais para frente) celebrados entre os secretários de fazendas estaduais. Durante muito tempo, a sua constitucionalidade e legitimidade, que veremos adiante, foi arguida em juízo pelos contribuintes, sob a alegação de falta de previsão constitucional e de lei complementar para a sua implementação, em razão do fato gerador presumido que ainda não ocorreu. Em face da eficiência desse instituto, uma vez que a sua aplicação fez diminuir a evasão fiscal e facilitou a fiscalização, a atual Constituição Federal incorporou-a definitivamente no seu artigo 150, 7º, que diz que a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de impostos, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido, e a Lei Complementar nº 87/1996 veio a legitimá-la. A Constituição determina ainda que cabe à lei complementar dispor sobre a Substituição Tributária do ICMS (artigo 155, 2º, XII, b ). Nesse sentido, a Lei Complementar nº 87, de 13/09/1996, dispôs que a adoção do regime de Substituição Tributária em operações interestaduais dependerá de acordo específico celebrado pelos Estados interessados. Para disciplinar as normas gerais a serem observadas nesses acordos entre os Estados, foi aprovado o Convênio ICMS nº 81, de 10/09/1993.

8 2. Base Legal - Âmbito Federal Constituição Federal/1988: Art. 150, 7º: Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido. Art. 155, 2º, XII, b : Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: 2º O imposto previsto no inciso II atenderá ao seguinte: XII - cabe à lei complementar: b) dispor sobre substituição tributária; Código Tributário Nacional - CTN - Lei nº 5.172/1966 Art. 128: Art Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação. Lei Complementar nº 87/1996: Art. 6º Lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a responsabilidade pelo seu pagamento, hipótese em que assumirá a condição de substituto tributário.

9 16 Priscila Molina 1º A responsabilidade poderá ser atribuída em relação ao imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subseqüentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual nas operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto. 2º A atribuição de responsabilidade dar-se-á em relação a mercadorias, bens ou serviços previstos em lei de cada Estado.

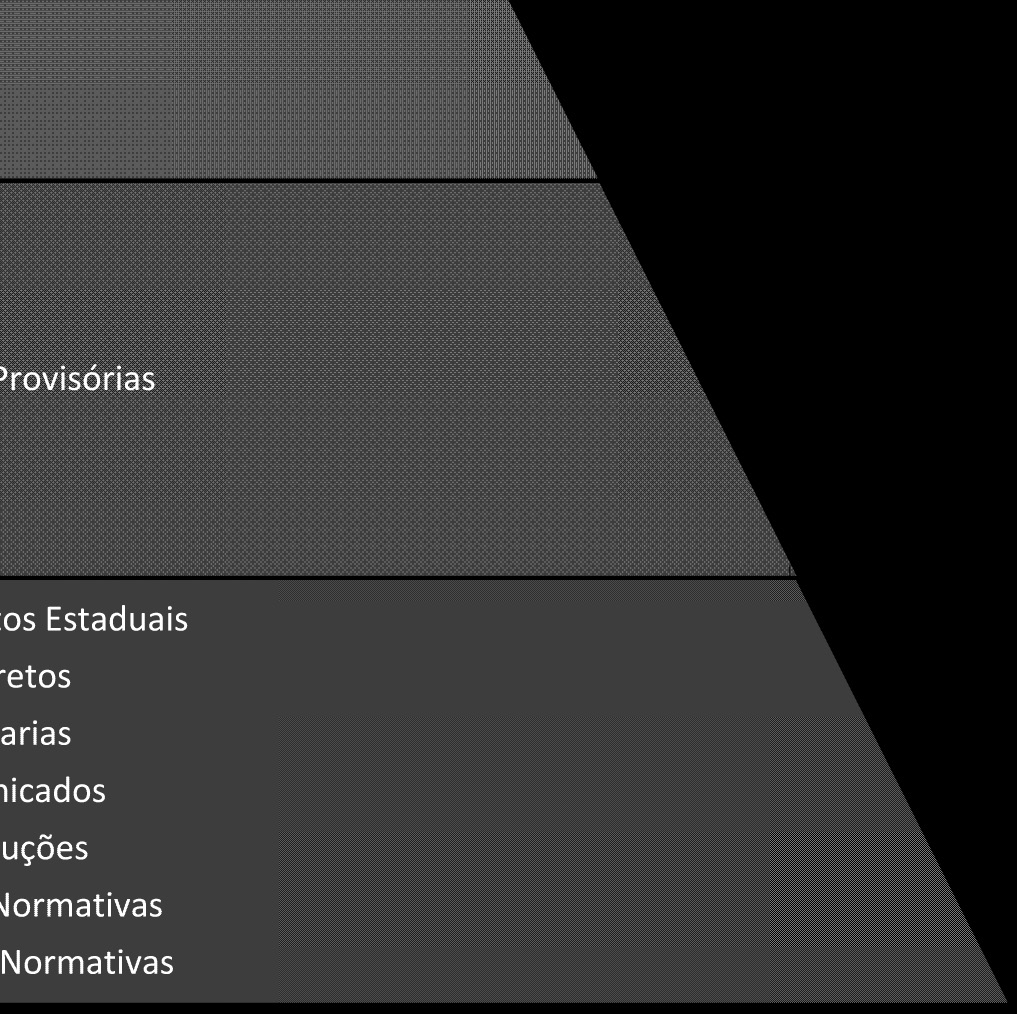

10 3. Hierarquia das normas

11 18 Priscila Molina 3.1. Constituição Federal Constituição Federal é um conjunto de normas e regras que organiza a sociedade, é a Lei Maior. É soberana, ou seja, se sobrepõe às demais normas; nenhuma norma poderá ser maior ou conflitar com a Constituição Federal. É a responsável pela limitação de poderes da União, dos Estados, dos Municípios e do Distrito Federal e define também dos direitos e deveres dos cidadãos do país. A CF/1988 não cria um tributo, apenas autoriza a sua instituição Emenda Constitucional Emenda Constitucional nada mais é do que a modificação da Constituição Federal, ou seja, alteração no texto da Constituição, é um poder reformador, porém, somente para algumas matérias. Deve ser proposta por 1/3 do Senado, pelo Presidente ou 1/3 dos Deputados, é aprovada por 3/5 de Deputados e Senadores e não tem sanção e nem veto. É uma norma constitucional e só é inferior à Constituição Federal Lei Complementar A Lei Complementar tem por objetivo explicar, complementar ou adicionar algo na Constituição Federal. Para que seja aprovada, é necessário quórum qualificado, ou seja, maioria absoluta dos votos. As matérias relacionadas nos artigos 146, III; 148, I e II; 154, I; 155, 1º, III, a e b, 2º, X, a e XII, a a g, da CF/1988 devem ser reguladas por Lei Complementar Lei Ordinária Lei Ordinária é um ato que tem por regra normas abstratas e gerais. É aceita por maioria simples de votos. Pode ser editada pela União, Estados, Municípios e Distrito Federal, desde que observados limites de competência.

12 Resumos Tributários IOB ICMS - Substituição Tributária - Volume V 19 No caso do ICMS, por exemplo, cada Estado da Federação editará uma lei instituindo tal imposto Medidas Provisórias Medidas provisórias são normas federais, possuem força de lei e são imediatas. Visam questões de urgência e relevância. São editadas pelo Presidente da República, e só são submetidas ao Poder Legislativo em um momento posterior. A doutrina e a jurisprudência trazem que os Estados e os Municípios podem editar Medidas Provisórias, desde que haja previsão na Constituição do Estado ou na Lei Orgânica do Município. De acordo com a CF/1988, alterada pela EC nº 32/2001, as Medidas Provisórias devem ser convertidas em lei dentro de 60 dias da edição, podendo ser prorrogados uma única vez por mais 60 dias, cabendo ao Congresso Nacional regular, por decreto legislativo, as relações jurídicas delas decorrentes Regulamentos Estaduais Decretos São normas de caráter administrativo ou político que emanam dos poderes legislativos e executivos. Trazem atos governamentais e administrativos. Na hierarquia das normas, o Decreto representa o grau mais alto na esfera administrativa, logo abaixo das leis, sendo complementação destas. São decretos legislativos aqueles que emanam do Poder Legislativo, caracterizados como uma resolução que consagra medidas de caráter administrativo ou político, de interesse individual ou transitório. São decretos executivos os procedimentos gerais de atos governamentais e administrativos. No ICMS, por exemplo, é por meio destes atos que o imposto é regulamentado e sofre alterações Portarias São as determinações baixadas por agentes administrativos, objetivando providências, esclarecendo e dispondo sobre a aplicação da legislação.

13 20 Priscila Molina Comunicados São atos administrativos tributários que visam esclarecer pontos controversos ou obscuros da legislação. São esclarecimentos adicionais sobre aquilo que ainda não ficou claro Resoluções São atos pelos quais o Poder Executivo toma providências sobre determinado assunto que precisam de regulação e controle. Por exemplo, o Estado de São Paulo baixa resolução para definir número de parcelas e prazos de parcelamento de débito fiscal Decisões Normativas São normas baixadas por órgãos federais, estaduais e municipais e esclarecem procedimentos, segundo o ponto de vista da Administração Tributária. Por exemplo, quando a Secretaria de Estado de Fazenda do Estado de São Paulo recebe muitas consultas sobre um determinado assunto ou aplicação de um dispositivo legal, normalmente, se vale deste instrumento para uniformizar os procedimentos Instruções Normativas São atos administrativos expressos por ordem escrita expedida pelo Chefe de Serviço ou Ministro de Estado a seus subordinados, dispondo normas disciplinares que deverão ser adotadas no funcionamento de serviço público reformulado ou recém-formado. Serão também consideradas como normas expedidas no sentido de interpretar uma lei.

14 4. Conceitos 4.1. Substituição Tributária Como sabemos, Substituição Tributária está prevista no artigo 150, 7º, da CF/1988, e pode ser conceituada como sendo o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída a outro contribuinte, ou seja, a lei altera a responsabilidade pelo cumprimento da obrigação tributária, conferindo-a a terceiro, que não aquele que praticou o fato gerador diretamente, mas que possui vinculação indireta com aquele que deu causa ao fato. Em outras palavras, a lei elege terceira pessoa para cumprimento da obrigação tributária, em lugar do contribuinte natural. Para aplicação da substituição tributária, devemos saber qual será o destino da mercadoria a fim de identificar se a mercadoria se sujeitará à posterior saída tributada, cujo ciclo de comercialização se encerrará no consumidor final. Neste caso, a indústria ou o importador é considerado Substituto Tributário e será o responsável pelo recolhimento da Substituição Tributária por todo o ciclo de comercialização da mercadoria até a chegada ao consumidor final. Já o substituído (atacadista/varejista), ao dar a saída dessas mercadorias já tributadas anteriormente pela substituição tributária, não destaca o ICMS no documento fiscal nas saídas subsequente internas, uma vez que o imposto já foi retido antecipadamente pelo Substituto Tributário (Indústria/Importador).

15 22 Priscila Molina Por outro lado, tratando-se de operação interestadual, é necessário verificar se a mercadoria está sujeita à Substituição Tributária prevista em Convênio ou Protocolo e ainda se a sua destinação será para revenda, uso e consumo ou ativo imobilizado e também se atentar se o adquirente é contribuinte de ICMS. Toda essa análise é primordial para saber se deve aplicar ou não a Substituição Tributária. Vejamos abaixo os possíveis destinos da mercadoria até a chegada desta ao consumidor final Isenção Nada mais é do que a dispensa do pagamento do tributo devido. É prerrogativa que desobriga alguém do cumprimento da obrigação determinada por lei. Pode ser por prazo determinado ou indeterminado.

16 Resumos Tributários IOB ICMS - Substituição Tributária - Volume V Não incidência Não incidência tributária corresponde ao fato de que a situação não é abrangida pelo fato gerador. Não se submete ao tipo tributário previsto na legislação, fazendo com que essa situação não configure uma obrigação tributária Diferimento Quando falamos em diferimento, estamos nos referindo à postergação, a adiamento do pagamento do imposto para uma etapa posterior. Aqui o legislador atribui a determinado contribuinte a responsabilidade pelo pagamento do ICMS em relação às operações anteriores, também conhecida como Substituição Tributária para trás Imunidade É instituída pela Constituição Federal em seu artigo 150. Trata-se de um limite ao poder de tributar, como se fosse uma não incidência, porém, determinada pela CF/1988. A Constituição Federal, ao realizar a repartição de competência, exclui do campo tributário certas situações, nesse caso, a obrigação tributária. Assim como, na não incidência, na imunidade, também não há que se falar em fato gerador, pois o legislador excluiu essa possibilidade. Alguns doutrinadores entendem que a imunidade é uma hipótese de não incidência qualificada, pois é descrita pela Constituição Federal Suspensão Na suspensão tributária, a responsabilidade pelo imposto não é transferida; permanece com o contribuinte; apenas o momento do recolhimento do imposto é adiado. Como ocorre em uma operação de remessa de mercadoria para conserto, em que o contribuinte remete a mercadoria com a suspensão do imposto que deverá retornar de igual forma, devendo ser tributada no momento da saída definitiva da mesma.

17 24 Priscila Molina No entanto, é necessário que se atenda a algumas condições. No exemplo acima, a condição da suspensão é de que o bem retorne do conserto dentro de um determinado período previsto na legislação, caso contrário, deverá ser tributado por descumprir o prazo que condicionava a suspensão.

18 5. Princípios Os princípios orientam a interpretação da norma jurídica. Recordaremos alguns princípios norteadores do ICMS: 5.1. Princípio da Legalidade Nenhum tributo será instituído, nem majorado, a não ser em virtude de lei. Rege também que a própria lei instituidora do tributo defina todos os aspectos referentes ao fato gerador, sujeito ativo e passivo, base de cálculo e alíquota (artigos 5º, II, e 150, I, da CF/1988). Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes: II - ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei; Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; 5.2. Princípio da Não Cumulatividade Permite ao contribuinte a compensação do valor do tributo pago com o montante cobrado nas operações anteriores. O IPI e o ICMS são tributos não cumulativos, por exemplo (artigos 153, IV, 3º, II e 155, II, 2º, I, da CF/1988).

19 26 Priscila Molina Art Compete à União instituir impostos sobre: IV - produtos industrializados; 3º O imposto previsto no inciso IV: II - será não cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; 2º O imposto previsto no inciso II atenderá ao seguinte: I - será não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal; Esse princípio tem por finalidade impedir o chamado efeito cascata da tributação, evitando que em cada operação a carga tributária acumulada seja acrescida ao preço dos bens, elevando seus custos para o consumidor.

20 Resumos Tributários IOB ICMS - Substituição Tributária - Volume V Princípio da Igualdade Conhecido também como princípio da isonomia jurídica, onde todos são iguais perante a lei, devendo esta ser aplicada de forma igualitária para todos, ou seja, veda o tratamento desigual a contribuintes que se encontrem em situação equivalente (artigo 150, II, da CF/1988). Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos; 5.4. Princípio da Seletividade Esse princípio tem a função de variar a alíquota de acordo com a essencialidade do produto, de forma que para um produto de maior essencialidade a alíquota será menor do que um produto supérfluo (artigo 155, II 2º, III, da CF/1988). Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; 2º O imposto previsto no inciso II atenderá ao seguinte: III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços; 5.5. Princípio da Anterioridade Nenhum tributo será cobrado no mesmo exercício financeiro, em que a lei que o instituiu ou aumentou tenha sido publicada. A CF veda expressamente a cobrança do tributo no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou (artigo 150, III, b, da CF). Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Alexandre Galhardo. Introdução

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

Princípio da Legalidade

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

XIII Congresso de Direito Tributário em Questão. Fundação Escola Superior de Direito Tributário - FESDT ICMS:

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Planejamento Tributário Empresarial

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

ICMS Imposto sobre Circulação de Mercadoria e Prestação de Serviços

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Jackeline F. Fares AULA 43 30/08/2017 Direito TRIBUTÁRIO ICMS parte 1 ICMS Imposto sobre Circulação de Mercadoria e Prestação de Serviços A Constituição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Jackeline F. Fares AULA 43 30/08/2017 Direito TRIBUTÁRIO ICMS parte 1 ICMS Imposto sobre Circulação de Mercadoria e Prestação de Serviços A Constituição

TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS

PLANEJAMENTO EMPRESARIAL E TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS Prof. André Gomes Conceito de Imposto Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente

PLANEJAMENTO EMPRESARIAL E TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS Prof. André Gomes Conceito de Imposto Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS. Prof. André Gomes

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS Prof. André Gomes Conceito de Imposto Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qualquer

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS Prof. André Gomes Conceito de Imposto Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qualquer

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

PLANEJAMENTO TRIBUTÁRIO

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

LEGISLAÇÃO TRIBUTÁRIA FEDERAL

PARA OS CONCURSOS DE AFRFB E ATRFB PROFESSOR VILSON CORTEZ www.soslegislacao.loja2.com.br @professorvilsoncortez vacortez@hotmail.com.br IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA (CF, CTN,

PARA OS CONCURSOS DE AFRFB E ATRFB PROFESSOR VILSON CORTEZ www.soslegislacao.loja2.com.br @professorvilsoncortez vacortez@hotmail.com.br IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA (CF, CTN,

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Passo Fundo (RS), 12jul19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Passo Fundo (RS), 12jul19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA. Rafael Antonietti Matthes

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

23/07/2014. ICMS Noções Básicas. Apresentação: Fábio Martins Lopes Samyr Qbar

23/07/2014 ICMS Noções Básicas Apresentação: Fábio Martins Lopes Samyr Qbar O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não

23/07/2014 ICMS Noções Básicas Apresentação: Fábio Martins Lopes Samyr Qbar O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

Pergunte à CPA. Substituição Tributária nas Operações Interestaduais. Apresentação: Helen Mattenhauer

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO Interessado: COSEMS-MG 1. Relatório Trata-se de consulta realizada por diversos municípios do FORUM REGIONAL acerca da legalidade

PARECER JURÍDICO ANUIDADE CONSELHO REGIONAL DE FARMÁCIA COBRANÇA - ISENÇÃO Interessado: COSEMS-MG 1. Relatório Trata-se de consulta realizada por diversos municípios do FORUM REGIONAL acerca da legalidade

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Desejamos um ótimo Curso!

Desejamos um ótimo Curso! TRIBUTAÇÃO E DIREITOS DO CONTRIBUINTE Renato Aparecido Gomes renato.gomes@advocaciagac.com.br Tel.11 3929-5876 Bacharel em Direito e Mestre em Direito pela Universidade Presbiteriana

Desejamos um ótimo Curso! TRIBUTAÇÃO E DIREITOS DO CONTRIBUINTE Renato Aparecido Gomes renato.gomes@advocaciagac.com.br Tel.11 3929-5876 Bacharel em Direito e Mestre em Direito pela Universidade Presbiteriana

SEMANA DO PROFISSIONAL CONTÁBIL 2016

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS ICMS Imposto sobre operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de transporte interestadual, intermunicipal

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS ICMS Imposto sobre operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de transporte interestadual, intermunicipal

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Santa Maria-RS, 14jun19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais ICMS-ST

SEMINÁRIO DE CONTABILIDADE & NEGÓCIOS Santa Maria-RS, 14jun19 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Atualidade e Perspectivas Luiz Antônio Bins Advogado e Consultor Tributário Sumário Considerações Gerais ICMS-ST

FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS DE SERGIPE- FANESE

FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS DE SERGIPE- FANESE MATHEUS BRITO MEIRA GUIA DE ESTUDOS Aracaju 2014 BREVES CONSIDERAÇÕES SOBRE OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS 1 Matheus Brito Meira 2 No

FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS DE SERGIPE- FANESE MATHEUS BRITO MEIRA GUIA DE ESTUDOS Aracaju 2014 BREVES CONSIDERAÇÕES SOBRE OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS 1 Matheus Brito Meira 2 No

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018 E-mail: tributario@legale.com.br AULA 07 Princípios Tributários. TRIBUTO IMPOSTO TAXA CONTRIBUIÇÃO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018 E-mail: tributario@legale.com.br AULA 07 Princípios Tributários. TRIBUTO IMPOSTO TAXA CONTRIBUIÇÃO

MBA em Contabilidade Tributária e Fiscal. Impostos sobre Circulação de Mercadorias ICMS. Professor: Alexandre Henrique Salema Ferreira

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor.

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

ORDEM JURÍDICA FINANCEIRA

Conceito É o conjunto ordenado de princípios, normas jurídicas e proposições prescritivas nãonormativas relacionadas à atividade financeira do Estado Finalidade disciplinar a atividade financeira exercida

Conceito É o conjunto ordenado de princípios, normas jurídicas e proposições prescritivas nãonormativas relacionadas à atividade financeira do Estado Finalidade disciplinar a atividade financeira exercida

SUMÁRIO. PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Contabilidade e Legislação Tributária Aula 6

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Princípios Regentes da Tributação. Princípios da Teoria Econômica e da Jurídica

Princípios Regentes da Tributação Princípios da Teoria Econômica e da Jurídica Princípios da tributação Princípios da Teoria Econômica Teoria Econômica 1) Da Simplicidade 2) Da Neutralidade 3) Da Progressividade

Princípios Regentes da Tributação Princípios da Teoria Econômica e da Jurídica Princípios da tributação Princípios da Teoria Econômica Teoria Econômica 1) Da Simplicidade 2) Da Neutralidade 3) Da Progressividade

09/06/2014 SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA. Você bem preparado para o futuro da profissão.

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

Reforma da qualidade do sistema tributário e simplificação de tributos

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

Obrigação Tributária e Sujeitos. Professor Ramiru Louzada

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

Slide 1. Slide 2. Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Conjunto de normas que norteiam o ordenamento jurídico tributário não ultrapassar o limite do razoável, tendo em vista que a tributação implica na restrição ao direito

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Conjunto de normas que norteiam o ordenamento jurídico tributário não ultrapassar o limite do razoável, tendo em vista que a tributação implica na restrição ao direito

CONSELHO REGIONAL DE CONTABILIDADE. A substituição tributária no campo de incidência do ICMS

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

ORDEM DOS ADVOGADOS DO BRASIL XXI EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

Imunidade Tributária. Professor Ramiru Louzada

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017 E-mail: tributario@legale.com.br AULA 25 Responsabilidade Tributária RESPONSABILIDADES Sucessão Pessoal

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017 E-mail: tributario@legale.com.br AULA 25 Responsabilidade Tributária RESPONSABILIDADES Sucessão Pessoal

21/03/2017 LEGISLAÇÃO TRIBUTÁRIA ESTADUAL

LEGISLAÇÃO TRIBUTÁRIA ESTADUAL Profs.: AndréFantoni e Eduardo da Rocha "Imagine uma nova história para sua vida e acredite nela" professorfantoni@yahoo.com.br 1 LEGISLAÇÃO APLICÁVEL: Constituição Federal/88

LEGISLAÇÃO TRIBUTÁRIA ESTADUAL Profs.: AndréFantoni e Eduardo da Rocha "Imagine uma nova história para sua vida e acredite nela" professorfantoni@yahoo.com.br 1 LEGISLAÇÃO APLICÁVEL: Constituição Federal/88

ORDEM DOS ADVOGADOS DO BRASIL XXI EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A União, por não ter recursos suficientes para cobrir despesas referentes a investimento público urgente e de relevante interesse nacional, instituiu, por meio da

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

Determinação da Base de Cálculo do ICMS-ST e Apuração da MVA

Determinação da Base de Cálculo do ICMS-ST e Apuração da MVA Da Panaceia de Todos os Males ao Veneno do Sistema Tributário 18/11/2016 A Sujeição Passiva e a Substituição Tributária Sujeito Passivo da Relação

Determinação da Base de Cálculo do ICMS-ST e Apuração da MVA Da Panaceia de Todos os Males ao Veneno do Sistema Tributário 18/11/2016 A Sujeição Passiva e a Substituição Tributária Sujeito Passivo da Relação

DIREITO TRIBUTÁRIO. Princípio da Capacidade Contributiva. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Princípio da Capacidade Contributiva Prof.ª Luciana Batista 145, parágrafo 1º, CF/88: Sempre que possível os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica

DIREITO TRIBUTÁRIO Princípio da Capacidade Contributiva Prof.ª Luciana Batista 145, parágrafo 1º, CF/88: Sempre que possível os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

Nossa aula de hoje. Fontes do Direito Tributário. Classificação dos tributos. Princípios tributários. Características dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO FONTES DO DIREITO E SUAS IMPLICAÇÕES Art. 108 Na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará sucessivamente,

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018 E-mail: tributario@legale.com.br AULA 03 Apresentação e Conceito de Tributo. Analise das fontes do

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 05/03/2018 E-mail: tributario@legale.com.br AULA 03 Apresentação e Conceito de Tributo. Analise das fontes do

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins A BONIFICAÇÃO NA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS NÚMEROS ICMS/ST ANO ARRECADAÇÃO INTERNA INTERESTADUAL

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins A BONIFICAÇÃO NA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS NÚMEROS ICMS/ST ANO ARRECADAÇÃO INTERNA INTERESTADUAL

SENADO FEDERAL SUBSTITUTIVO DA CÂMARA Nº 5, DE 2017, AO PROJETO DE LEI DO SENADO Nº 130, DE 2014

SENADO FEDERAL SUBSTITUTIVO DA CÂMARA Nº 5, DE 2017, AO PROJETO DE LEI DO SENADO Nº 130, DE 2014 Dispõe sobre convênio que permite aos Estados e ao Distrito Federal deliberar sobre a remissão dos créditos

SENADO FEDERAL SUBSTITUTIVO DA CÂMARA Nº 5, DE 2017, AO PROJETO DE LEI DO SENADO Nº 130, DE 2014 Dispõe sobre convênio que permite aos Estados e ao Distrito Federal deliberar sobre a remissão dos créditos

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS. Auditor Fiscal da Receita Estadual - RS. Professor Élinton Correia

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual - RS Professor Élinton Correia Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual - RS Professor Élinton Correia Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

Direito Tributário. Parte VIII Impostos Estaduais

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

Emenda Constitucional nº 42, de 19 de dezembro de 2003 DOU de

Emenda Constitucional nº 42, de 19 de dezembro de 2003 DOU de 31.12.2003 Altera o Sistema Tributário Nacional e dá outras providências. As Mesas da Câmara dos Deputados e do Senado Federal, nos termos

Emenda Constitucional nº 42, de 19 de dezembro de 2003 DOU de 31.12.2003 Altera o Sistema Tributário Nacional e dá outras providências. As Mesas da Câmara dos Deputados e do Senado Federal, nos termos

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

DIREITO TRIBUTÁRIO. Tributos Federais IPI Parte 2. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IPI Parte 2 Será que o STF manteve o entendimento do STJ? "Conforme bem esclarecido por Marco Aurélio Greco (.) a fabricação das embalagens é "evento que se encontra

DIREITO TRIBUTÁRIO Tributos Federais IPI Parte 2 Será que o STF manteve o entendimento do STJ? "Conforme bem esclarecido por Marco Aurélio Greco (.) a fabricação das embalagens é "evento que se encontra

SUMÁRIO. Capítulo 1. Introdução ao estudo do Direito Tributário, 21

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA