Parecer Consultoria Tributária Segmentos Tributação de PIS e COFINS sobre IPTU cobrado pela Imobiliária

|

|

|

- Malu Benke Aleixo

- 8 Há anos

- Visualizações:

Transcrição

1 20/11/2013

2 Título do documento Sumário Sumário Questão Normas Apresentadas Pelo Cliente Análise da Legislação EFD-Contribuições Conclusão Informações Complementares Referências Histórico de Alterações

3 1. Questão Nosso cliente, do ramo de administração imobiliária, efetua a locação de imóveis e cobra dos locatários o reembolso do valor do IPTU. Apesar de ser um reembolso, este valor compõe a receita da empresa e desta forma o cliente quer oferecer à tributação do PIS e da COFINS o valor total da receita com o IPTU incluso. Deseja também que estas informações sejam enviadas corretamente para a EFD-Contribuições. 2. Normas Apresentadas Pelo Cliente O nosso cliente entende que é correto tratar o valor do IPTU como receita e oferecê-lo à tributação do PIS e COFINS e nos enviou uma consulta que procedeu com seu fornecedor, conforme reprodução abaixo: 3

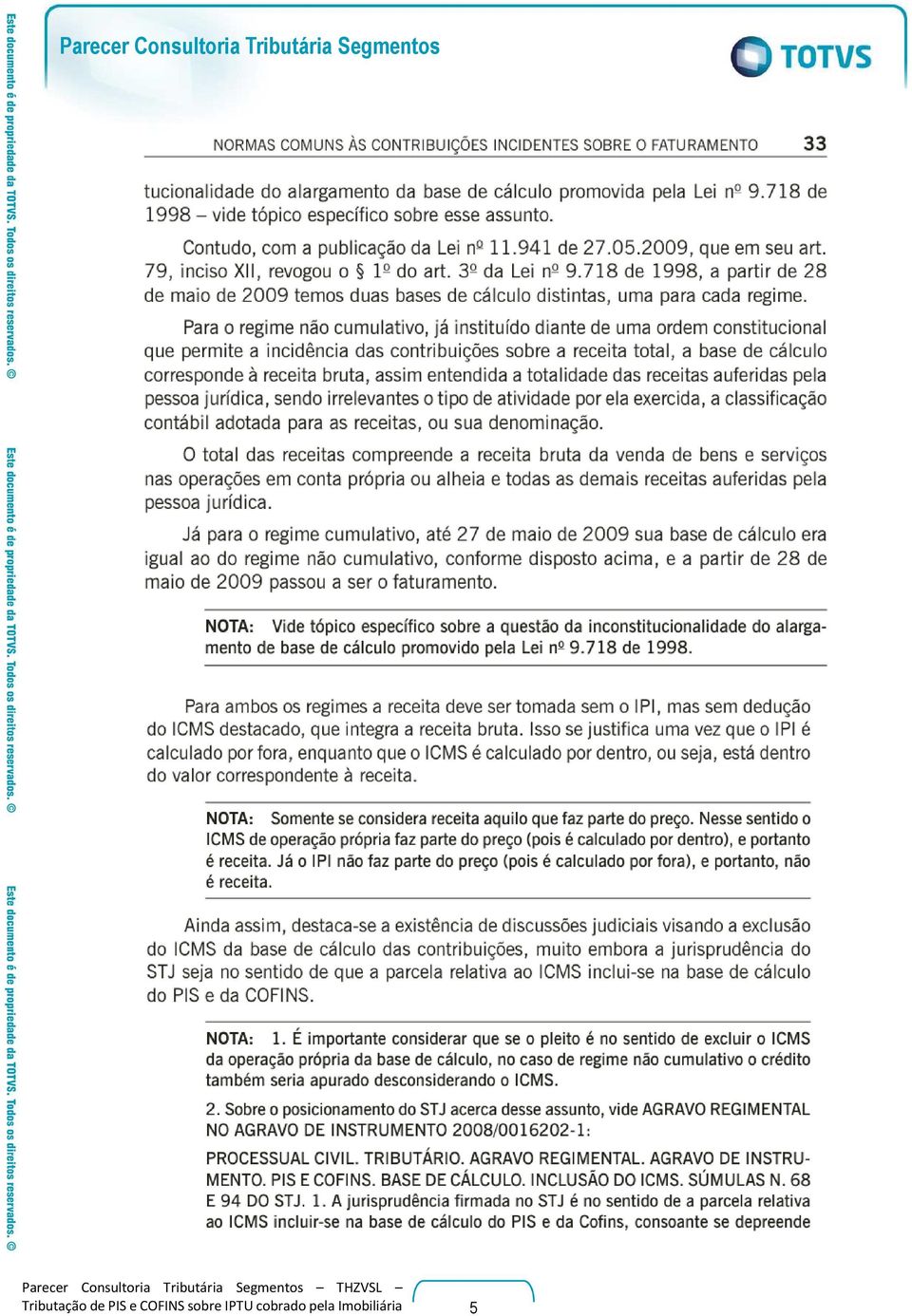

4 Título do documento Ele entende também que os campos de valores dos registros F500 e F525 do arquivo da EFD-Contribuições devem apresentar as mesmas informações, ou seja, se o valor do IPTU compõe a receita da empresa, ele deve estar incluso no campo 2 do registro F500 e nos campos 5 e 10 do mesmo registro. 3. Análise da Legislação Conforme podemos visualizar nas páginas 32 a 35 do Manual do PIS e da COFINS da Fiscosoft Editora, reproduzidas abaixo, a base de cálculo dessas contribuições para empresa do regime cumulativo será o faturamento mensal, ou seja, a receita ligada à atividade fim da empresa. Se o valor do IPTU compõe a receita da atividade do nosso cliente, então a tributação do PIS e da COFINS deveria recair sobre o mesmo. 4

5 5

6 Título do documento 6

7 3.1 EFD-Contribuições Uma vez entendido que o valor do IPTU compõe a receita da atividade do nosso cliente, passamos a analisar como essa informação deve ser levada para o arquivo da EFD-Contribuições. Não há nenhum campo especial para informar o valor deste IPTU. O que vamos analisar é onde deveria ser informada a receita da empresa. De acordo com as informações repassadas pelo cliente, podemos perceber que se trata da geração de um arquivo com a escrituração consolidada das receitas recebidas pelo regime de caixa. Ou seja, é uma empresa optante pelo lucro presumido, consequentemente adota o regime da cumulativadade do PIS e da COFINS, e está oferecendo suas receitas à tributação destas contribuições pelo regime de caixa (quando são efetivamente recebidas). Sendo assim, as receitas serão declaradas nos registros F500 e F525. No registro F500, os campos 2, 5 e 10 são alguns dos campos que receberão valores neste registro. Se não houver nenhum desconto informado nos campos 4 e 9, o valor dos campos 2, 5 e 10 deveriam ser os mesmos. No registro F525, os campos 2 e 7 serão utilizados para informar os valores que já foram referenciados no registro F500, porém, haverá outro nível de detalhamento das informações, mas ambos os registros devem receber o mesmo montante. 4. Conclusão De acordo com as informações apresentadas pelo cliente e nas referenciadas nesta análise, entendemos ser correta a solicitação do mesmo e que o sistema deveria apoiar neste processo. Não foi analisado se o IPTU cobrado dos locatários deve ou não ser classificado como receita da imobiliária. Entendemos que esta análise é de responsabilidade do contribuinte que deve decidir pela condução dos seus negócios e dispõe de contador e administrador responsáveis por tal. Entretanto, uma vez tendo este valor classificado e compondo o valor da receita do período, o mesmo deve ser oferecido à tributação do PIS e da COFINS e consequentemente declarado na EFD-Contribuições. 7

8 Título do documento 5. Informações Complementares A situação aqui analisada provavelmente impactará em alterações na geração do arquivo da EFD-Contribuições, mas, também, sugerimos verificar se o processo de contabilização e integração com os módulos financeiros está totalmente alinhado. É indispensável que a informação constante do arquivo tenha fundamento nos registros contábeis da empresa. 6. Referências Manual do PIS e COFINS da Fiscosoft Editora Guia prático da EFD-Contribuições (versão 1.13) disponível em: 7. Histórico de Alterações ID Data Versão Descrição Chamado FO 20/11/ Análise da inclusão do IPTU como componente da receita da empresa e declaração disso na EFD-Contribuições THZVSL THZVRU 8

disponível em: http://www1.receita.fazenda.gov.br/sistemas/efd-contribuicoes/download/download.")

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Parecer Consultoria Tributária Segmentos Nota Fiscal para Cupom Fiscal - Ceará

Nota 28/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Nota 28/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Parecer Consultoria Tributária Segmentos Crédito PIS - Cofins - Baixa do ativo

Crédito PIS - Cofins - Baixa do ativo 09/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Crédito PIS - Cofins - Baixa do ativo 09/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Parecer Consultoria Tributária de Segmentos Retenção do PCC nos Pagamentos por Compensação

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA POR NEOMAR ANTONIO CÓRDOVA Como é do conhecimento dos alunos que participaram do roteiro de cursos do CRC/SC, sobre SPED CONTRIBUIÇÕES, alguma modificações foram

CURSO SPED PIS COFINS CONTRIBUIÇOES MATÉRIA POR NEOMAR ANTONIO CÓRDOVA Como é do conhecimento dos alunos que participaram do roteiro de cursos do CRC/SC, sobre SPED CONTRIBUIÇÕES, alguma modificações foram

Parecer Consultoria Tributária Segmentos Como Tratar o Imposto de Renda na Fonte sobre PLR na DIRF2014

Como 09/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 9 5. Informações Complementares... 9 6. Referências...

Como 09/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 9 5. Informações Complementares... 9 6. Referências...

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

Parecer Consultoria Tributária Segmentos Contabilização Matriz e Filial imposto ISSQN

25/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências... 5 7.

25/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências... 5 7.

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Parecer Consultoria Tributária Segmentos Base de Cálculo de PIS e COFINS na Importação

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Base de Cálculo de PIS e COFINS na Importação 20/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Envio das informações sobre os valores do adiantamento salarial para o Manad

Envio das informações sobre os valores do adiantamento salarial para o Manad 15/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Envio das informações sobre os valores do adiantamento salarial para o Manad 15/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Parecer Consultoria Tributária Segmentos Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

Parecer Consultoria Tributária Segmentos Soma do IPI ao total da NF

Soma do 13/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Base de cálculo... 4 3.2. Emissão da Nota Fiscal com IPI... 5

Soma do 13/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Base de cálculo... 4 3.2. Emissão da Nota Fiscal com IPI... 5

Integração ADMRH com AGROSYS

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS. Foram acrescentados os seguintes campos no Cadastro de Itens:

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Valores Referenciais de Honorários Contábeis

Valores Referenciais de Honorários Contábeis Vigência: Junho de 2012 a Maio de 2013 Preâmbulo Tendo em vista a necessidade de valorização da profissão contábil, a Assembléia Geral dos Associados do Sinescontábil/MG,

Valores Referenciais de Honorários Contábeis Vigência: Junho de 2012 a Maio de 2013 Preâmbulo Tendo em vista a necessidade de valorização da profissão contábil, a Assembléia Geral dos Associados do Sinescontábil/MG,

Parecer Consultoria Tributária Segmentos Suspensão e Crédito Presumido de PIS/COFINS para soja

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Importação de Notas pelo Código de Barras DANFE... 12

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

Boletim Mensal - Novembro/2015

Boletim Mensal - Novembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Fisco irá cruzar informações de bancos com o Imposto de Renda e apertar contribuinte. A partir de janeiro de 2016,

Boletim Mensal - Novembro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Fisco irá cruzar informações de bancos com o Imposto de Renda e apertar contribuinte. A partir de janeiro de 2016,

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

: 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados

de Dados") Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

Produto : Data da criação Sped Contribuições Bloco I Fase 02 País(es) : Brasil EMS2 / TOTVS 11, Configurador Layout Fiscal Chamado : THYYZX : 14/03/2014 Data da revisão : 07/04/14 Banco(s) de Dados : Progress

FAQ - PERGUNTAS E RESPOSTAS

FAQ - PERGUNTAS E RESPOSTAS ESCRITA FISCAL A nota eletrônica é melhor do que a nota em papel? Sim a nota eletrônica não possui custo para emissão, necessitando apenas de um computador, um certificado digital

FAQ - PERGUNTAS E RESPOSTAS ESCRITA FISCAL A nota eletrônica é melhor do que a nota em papel? Sim a nota eletrônica não possui custo para emissão, necessitando apenas de um computador, um certificado digital

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

Como cadastrar um produto usando o Futura Server

Cadastro do Produto Como cadastrar um produto usando o Futura Server Aqui temos dicas importantes para cadastrar seu produto antes de realizar as suas movimentações. Com o Futura Server aberto, acesse

Cadastro do Produto Como cadastrar um produto usando o Futura Server Aqui temos dicas importantes para cadastrar seu produto antes de realizar as suas movimentações. Com o Futura Server aberto, acesse

Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped.

ATIVIDADE IMOBILÁRIA Como configurar no sistema? Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped. Para iniciar as configurações,

ATIVIDADE IMOBILÁRIA Como configurar no sistema? Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped. Para iniciar as configurações,

Parecer Consultoria Tributária Segmentos Movimentos Internos do Registro de Controle da Produção e do Estoque

Movimentos Internos do Registro de Controle da Produção e do Estoque 09/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Movimentos Internos do Registro de Controle da Produção e do Estoque 09/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

1-Outras Informações, 2-Balanço (Ativo e Passivo), 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.

, 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.") Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Portal Comissões Online Perguntas Frequentes

Portal Comissões Online Perguntas Frequentes 1. Esse processo foi criado para que a Receita Federal tenha acesso às comissões dos corretores de imóveis? A Receita Federal pode, a qualquer momento, solicitar

Portal Comissões Online Perguntas Frequentes 1. Esse processo foi criado para que a Receita Federal tenha acesso às comissões dos corretores de imóveis? A Receita Federal pode, a qualquer momento, solicitar

PIS e COFINS. Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Relatório Gerencial. Coordenação de Tecnologia da Informação e Comunicação FUNDEPAG 17/01/2013

2013 Relatório Gerencial Coordenação de Tecnologia da Informação e Comunicação FUNDEPAG 17/01/2013 Sumário 1. Objetivo... 4 2. Seleção dos registros... 4 2.1 Seleção dos executores... 4 2.2 Parâmetros...

2013 Relatório Gerencial Coordenação de Tecnologia da Informação e Comunicação FUNDEPAG 17/01/2013 Sumário 1. Objetivo... 4 2. Seleção dos registros... 4 2.1 Seleção dos executores... 4 2.2 Parâmetros...

Datamace informática Ltda. 0

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO MATÉRIAS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

ICMS/SP - Principais operações - Venda para entrega futura

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis. Matéria elaborada com base na legislação vigente em: 04/04/2011.

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Parecer Consultoria Tributária de Segmentos Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Elaborado por SIGA-EPT. Projeto SIGA-EPT: Manual do Usuário Almoxarifado

Elaborado por SIGA-EPT Projeto SIGA-EPT: Manual do Usuário Almoxarifado Versão Dezembro - 2009 Sumário 1 Introdução 5 1.1 Entrando no sistema e repassando as opções................... 5 1.2 Administração......................................

Elaborado por SIGA-EPT Projeto SIGA-EPT: Manual do Usuário Almoxarifado Versão Dezembro - 2009 Sumário 1 Introdução 5 1.1 Entrando no sistema e repassando as opções................... 5 1.2 Administração......................................

Parecer Consultoria Tributária Segmentos Qual é o tempo de tolerância que a legislação admite para a não configuração de atrasos e de horas extras

para a não 08/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

para a não 08/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

DECLARAÇÃO DE SERVIÇOS PRESTADOS

DECLARAÇÃO DE SERVIÇOS PRESTADOS RESUMO DA DECLARAÇÃO NA ESCRITA FISCAL Menu: Declaração de Serviços/Prestados/Homologados Tela de Declaração de Serviços prestados no FISCAL WEB (ISSQN por homologação)

DECLARAÇÃO DE SERVIÇOS PRESTADOS RESUMO DA DECLARAÇÃO NA ESCRITA FISCAL Menu: Declaração de Serviços/Prestados/Homologados Tela de Declaração de Serviços prestados no FISCAL WEB (ISSQN por homologação)

Navegação em Nuvem. Abrangência Atual

SPED Apresentação Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC

SPED Apresentação Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC

Manual Ilustrado Repasse de Honorários Médicos

Junho - 2014 Índice Título do documento 1. Objetivos... 3 2. Introdução... 3 3. Cadastros... 4 3.1. Cadastro de Desconto em Repasse... 4 3.2. Cadastro de Critério Geral de Repasse... 4 3.3. Cadastro de

Junho - 2014 Índice Título do documento 1. Objetivos... 3 2. Introdução... 3 3. Cadastros... 4 3.1. Cadastro de Desconto em Repasse... 4 3.2. Cadastro de Critério Geral de Repasse... 4 3.3. Cadastro de

Data Cempro Informática Ltda. Integração WinLivros X ContabMilenium

Integração WinLivros X ContabMilenium Para configurar a integração entre os sistemas WinLivros e ContabMilenium devemos primeiramente verificar se a base de dados é integrada (se está no mesmo local) ou

Integração WinLivros X ContabMilenium Para configurar a integração entre os sistemas WinLivros e ContabMilenium devemos primeiramente verificar se a base de dados é integrada (se está no mesmo local) ou

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

Manual do Sistema. SMARSA WEB Atendimento de Processos

Manual do Sistema SMARSA WEB Atendimento de Processos Módulo Atendimento ÍNDICE INTRODUÇÃO...1 OBJETIVOS...1 BEM VINDO AO SISTEMA SMARSA WEB MÓDULO ATENDIMENTO...2 TELA DE LOGIN...2 COMO UTILIZAR?... 2

Manual do Sistema SMARSA WEB Atendimento de Processos Módulo Atendimento ÍNDICE INTRODUÇÃO...1 OBJETIVOS...1 BEM VINDO AO SISTEMA SMARSA WEB MÓDULO ATENDIMENTO...2 TELA DE LOGIN...2 COMO UTILIZAR?... 2

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Parecer Consultoria Tributária Segmentos Livro de Controle da Produção e do Estoque

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

SPED Contábil - Versão 2.0

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 2.0 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais)

") São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

1,5 % - Imposto de Renda Retido na Fonte (IRRF) 1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.

1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.") 1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Parecer Consultoria Tributária de Segmentos Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de aluguel e

Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de e descontos concedidos no recebimento antecipado. 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas

Incidência de Imposto de Renda sobre juros e multas geradas por atraso no pagamento de e descontos concedidos no recebimento antecipado. 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas

PIS-COFINS: receita bruta - o debate entre o direito e o fato contábil - Lei 12.973/14. Classificação contábil de imóveis e suas repercussões

PIS-COFINS: receita bruta - o debate entre o direito e o fato contábil - Lei 12.973/14 Classificação contábil de imóveis e suas repercussões Lei das S/A - 1976 - Circulante - Realizável a longo prazo ATIVO

PIS-COFINS: receita bruta - o debate entre o direito e o fato contábil - Lei 12.973/14 Classificação contábil de imóveis e suas repercussões Lei das S/A - 1976 - Circulante - Realizável a longo prazo ATIVO

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

MANUAL SPED(EFD) PIS-COFINS

PIS-COFINS") MANUAL SPED(EFD) PIS-COFINS O que é SPED? É um arquivo de texto que detalha todas as movimentações fiscais da empresa em um determinado período, listando todas as operações de compra (Notas de compra)

MANUAL SPED(EFD) PIS-COFINS O que é SPED? É um arquivo de texto que detalha todas as movimentações fiscais da empresa em um determinado período, listando todas as operações de compra (Notas de compra)

Manual do Usuário 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE O arquivo digital do Sistema de Escrituração Fiscal (SEF) deve ser declarado pelos contribuintes inscritos no Cadastro de Contribuintes do Estado de Pernambuco CACEPE,

SISTEMA DE ESCRITURAÇÃO FISCAL - SEF-PE O arquivo digital do Sistema de Escrituração Fiscal (SEF) deve ser declarado pelos contribuintes inscritos no Cadastro de Contribuintes do Estado de Pernambuco CACEPE,

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

1. Fluxo de documentação

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

Parecer Consultoria Tributária Segmentos DUB-ICMS do Rio de Janeiro

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Inferior ou igual a 2 anos 35% Superior a 2 anos e inferior ou igual a 4 anos 30% Superior a 4 anos e inferior ou igual a 6 anos 25%

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Emissão de Nota Fiscal de Serviço Eletrônica

Emissão de Nota Fiscal de Serviço Eletrônica Introdução A emissão de Nota Fiscal de Serviço Eletrônica traz ao cliente TTransp a possibilidade de documentar eletronicamente as operações de serviço prestadas

Emissão de Nota Fiscal de Serviço Eletrônica Introdução A emissão de Nota Fiscal de Serviço Eletrônica traz ao cliente TTransp a possibilidade de documentar eletronicamente as operações de serviço prestadas

Opção pelo Simples Nacional 2015-26/12/2014. Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional.

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Opção pelo Simples Nacional 2015-26/12/2014 Confira abaixo as principais informações sobre o processo de Opção pelo Simples Nacional. Solicitação de Opção pelo Simples Nacional Podem optar pelo Simples

Tributação na Corretagem de Seguros e a Responsabilidade Tributária.

Tributação na Corretagem de Seguros e a Responsabilidade Tributária. Prof. Dr. Affonso d Anzicourt e Silva Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação,

Tributação na Corretagem de Seguros e a Responsabilidade Tributária. Prof. Dr. Affonso d Anzicourt e Silva Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação,

LIMITE DE RETENÇÃO NO CONTAS A PAGAR

LIMITE DE RETENÇÃO NO CONTAS A PAGAR RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

LIMITE DE RETENÇÃO NO CONTAS A PAGAR RMS Software S.A. - Uma Empresa TOTVS Todos os direitos reservados. A RMS Software é a maior fornecedora nacional de software de gestão corporativa para o mercado de

TUTORIAL // MÓDULO CONTROLE FINANCEIRO BENNER WEB MÓDULO CONTROLE FINANCEIRO

BENNER WEB MÓDULO CONTROLE FINANCEIRO Procedimento inicial para acessar o sistema na WEB No browser digitar: http://assiste.mpu.gov.br/homologacao Na tela de identificação informar Usuários e Senha e clicar

BENNER WEB MÓDULO CONTROLE FINANCEIRO Procedimento inicial para acessar o sistema na WEB No browser digitar: http://assiste.mpu.gov.br/homologacao Na tela de identificação informar Usuários e Senha e clicar

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Esclarecimentos. Relatório de Apuração de ICMS do sistema Avance Retguarda

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

Parecer Consultoria Tributária Segmentos Data base para geração da receita na EFD - Contribuições para lucro presumido regime de caixa

Data lucro presumido regime de caixa 08/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações

Data lucro presumido regime de caixa 08/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações

Parecer Consultoria Tributária Segmentos DEREX Declaração decorrentes a recursos mantidos no exterior.

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

DEREX Declaração decorrentes a recursos mantidos no exterior. 18/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Conceito...

APRENDA AS MUDANÇAS DE FORMA FÁCIL

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por:

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por: 2014 PRIMEIRA PARTE: DEFINIÇÃO E VANTAGENS O que é a industrialização por encomenda? É uma forma de ganhar eficiência

INDUSTRIALIZAÇÃO POR ENCOMENDA: EFICIÊNCIA EM PLANEJAMENTO TRIBUTÁRIO. Desenvolvido por: 2014 PRIMEIRA PARTE: DEFINIÇÃO E VANTAGENS O que é a industrialização por encomenda? É uma forma de ganhar eficiência

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Presumido. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da