Gestão da Carga Tributária

|

|

|

- João Henrique da Costa Paranhos

- 7 Há anos

- Visualizações:

Transcrição

1 Gestão da Carga Tributária

2 Âmbitos: Federal Estadual Municipal Previdenciário e Trabalhista

3 A Carga Tributária Brasileira Produção Normativa Nos últimos 25 anos, o Brasil produziu 5 milhões de Normas, sendo que na área tributária, a média foi de 41 por dia Coletânea PIS/COFINS da RFB A RFB tem uma coletânea contemplando toda a Legislação do PIS e da COFINS (1.134 páginas); Só o índice da coletânea possui 24 folhas. Ligislação PIS/COFINS Leis Complementares são 9; Leis Ordinárias são 65; Decretos são 80; Portarias são 19; Instruções Normativas são 95; Atos Declaratórios são 44.

4 FEDERAL

5 Escolha do regime Tributário Lucro Real Lucro Presumido Faturamento até R$ ,00 Simples Nacional Faturamento até R$ ,00

6 Planejamento Tributário Anual

7 Gestão da Carga Tributária Tributos Âmbito Federal

8 Imposto de Renda Pessoa Jurídica Lucro Real 15% Sobre o lucro líquido mensal Lucro Presumido 15% sobre a base de cálculo. Depende da atividade Ver quadro no próximo Slide

9 TRIBUTO Carga Tributária % Lucro Presumido Vendas, Revendas, Transportes de mercadorias Prestação de Serviços (faturamento anual até R$ ,00) Prestação de Serviços COFINS 3,00% 3,00% 3,00% PIS 0,65% 0,65% 0,65% IRPJ 1,20% 2,40% 4,80% IRPJ Adicional * * * CSLL 1,08% 2,88% 2,88% ICMS IPI Apuração não cumulativa alíquotas diferenciadas Apuração não cumulativa alíquotas diferenciadas ISS - 5,00%* 5,00%* TOTAL 5,93% 13,93% 16,33% * Depende da apuração do lucro trimestral. Caso a base de cálculo da apuração trimestral supere R$ ,00 no trimestre, sobre o excedente deve ser recolhido mais 10% * Pode variar de acordo com a atividade: de 2% à 5%

10 Regime tributário Simples Nacional Simples Nacional Depende da atividade da empresa e tabela a ser aplicada Inclui: IRPJ CSLL PIS COFINS IPI INSS Patronal ICMS ISS

11 Imposto de Renda Pessoa Jurídica ADICIONAL DO IMPOSTO DE RENDA PESSOA JURÍDICA Lucro Real e Lucro Presumido 10% sobre a base de cálculo do Imposto de Renda, para parcela que exceder a R$ ,00/mês

12 Contribuição Social sobre o Lucro Líquido Lucro Real 9% Sobre o lucro líquido mensal Lucro Presumido 9% sobre a base de calculo do imposto de renda Ver quadro no próximo Slide

13 TRIBUTO Carga Tributária % Lucro Presumido Vendas, Revendas, Transportes de mercadorias Prestação de Serviços (faturamento anual até R$ ,00) Prestação de Serviços COFINS 3,00% 3,00% 3,00% PIS 0,65% 0,65% 0,65% IRPJ 1,20% 2,40% 4,80% IRPJ Adicional * * * CSLL 1,08% 2,88% 2,88% ICMS IPI Apuração não cumulativa alíquotas diferenciadas Apuração não cumulativa alíquotas diferenciadas ISS - 5,00%* 5,00%* TOTAL 5,93% 13,93% 16,33% * Depende da apuração do lucro trimestral. Caso a base de cálculo da apuração trimestral supere R$ ,00 no trimestre, sobre o excedente deve ser recolhido mais 10% * Pode variar de acordo com a atividade: de 2% à 5%

14 IPI Imposto sobre Produtos Industrializados Para indústrias ou Comércios Atacadistas Equiparados (Ex: Importadoras) Atentar bem para classificação fiscal (NCM Nomeclatura Comum do Mercosul) para que o % de tributação seja feito corretamente Efetuar todos créditos permitidos por Lei Observações: 1 Créditos de aquisições de matéria-prima, mesmo que a saída do produto seja com alíquota 0 ; 2 Créditos de aquisições de matéria-prima, mesmo que sejam de comerciantes que não destaquem o IPI; 3 Aproveitamento de crédito acumulado de IPI.

15 Lucro Real PIS Programa de Integração Social Alíquota de 1,65% 0,65% sobre Receitas Financeiras Não cumulativo Efetuar todos créditos permitidos por Lei Por Exemplo: prestação de serviços de manutenção do prédio, executados por Pessoas Jurídicas Combustíveis e lubrificantes para máquinas.

16 PIS Programa de Integração Social Lucro Presumido Alíquota de 0,65% sobre Faturamento

17 PIS Programa de Integração Social Devem ser excluídas da BASE DE CÁLCULO Exportações Vendas para Zona Franca de Manaus Vendas de produtos monofásicos (exemplo: auto-peças) Devoluções Tributos: IPI ICMS-ST

18 Lucro Real COFINS Contribuição para o Financiamento da Seguridade Social Alíquota de 7,60% 4% sobre receitas financeiras Não cumulativo Efetuar todos créditos permitidos por Lei Por Exemplo: prestação de serviços de manutenção do prédio, executados por Pessoas Jurídicas Combustíveis e lubrificantes para máquinas

19 COFINS Contribuição para o Financiamento da Seguridade Social Lucro Presumido Alíquota de 3,00% sobre Faturamento

20 COFINS Contribuição para o Financiamento da Seguridade Social Devem ser excluídas da BASE DE CÁLCULO Exportações Vendas para Zona Franca de Manaus Vendas de produtos monofásicos (exemplo: auto-peças) Devoluções Tributos: IPI ICMS-ST

21 Gestão da Carga Tributária Tributos Âmbito Estadual

22 ICMS Imposto sobre Circulação de Mercadorias Enquadrar corretamente o produto na NCM, verificando toda a Legislação aplicada à este, particularmente quanto à Substituição Tributária do ICMS Verificar os percentuais de incidência do ICMS Efetuar todos os créditos permitidos por Lei Por exemplo: Ressarcimento de créditos de ICMS Próprio e de Substituição Tributária; Aproveitamento de crédito acumulado de ICMS; Crédito de ICMS sobre Energia Elétrica de acordo com Laudo; Crédito de aquisições de Ativo Fixo; Exclusões do ICMS da base de cálculo de PIS/COFINS nas importações.

23 ITCMD Imposto de Transmissão Causa Mortis e Doação Alíquota 4% Atenção com operações de doações. Incidência sobre operações com valores superiores à UFESP Valor da UFESP em 2015: R$ 21,25 Limite de isenção válido para 2015: doações de até R$ ,00

24 IPVA Imposto sobre a Propriedade de Veículos Automotores São Paulo alíquota varia de 1,5% à 4% sobre o valor venal do veículo, conforme a categoria Alíquotas sob o valor do veículo 1,5% Veículo de carga (caminhões) Tipo de veículo 2% ônibus e micro-ônibus, caminhonetes cabine simples, motocicletas, ciclomotores, motonetas, triciclos e quadricíclos; máquinas de terraplenagem, empilhadeiras, guindastes, locomotivas, tratores e similares; 3% Veículos que utilizam motores específicos para funcionar (álcool, gás natural veicular ou eletricidade) 4% Qualquer veículo automotor que não esteja incluída na primeira e terceira opção.

25 Tributos Âmbito Estadual Inconstitucionalidade e ilegalidade dos juros aplicados pelo Estado de São Paulo, nos termos da Lei nº /2009

26 A taxa de juros aplicada pela Fazenda Pública do Estado de São Paulo aos débitos fiscais em atraso, de 0,13% ao dia, é inconstitucional, pois excede a taxa Selic, atualmente em 11,25% ao ano. Com base nesse entendimento, a Vara da Fazenda Pública de São Paulo - Foro de São Carlos antecipou a tutela pedida pelo Contribuinte, e suspendeu a exigibilidade do crédito tributário.

27 Gestão da Carga Tributária Tributos Âmbito Municipal

28 ISS Imposto sobre Serviços Definir exatamente o serviço prestado, registrando na P.M.S.P. ou outra, o mesmo com o devido código de serviços Aplicar sobre a Receita de Serviços, o percentual devido, que pode variar de 2% à 5% Estudar a transferência da empresa para outro Município, com incidência do ISS mais reduzida. (Obs: Atentar-se ao CPOM) Ver situações especiais, envolvendo a redução da base de cálculo do ISS

29 TFE Taxa de Fiscalização de Estabelecimento TFA Taxa de Fiscalização de Anúncios IPTU Imposto Predial e Territorial Urbano TFE - Valores variam de acordo com a atividade da empresa Recolhimento Anual TFA Valores variam de acordo com o tipo e tamanho do anúncio (inclusive anúncios em veículos) Recolhimento Anual IPTU Alíquotas variam de 1% à 1,5% sobre o Valor Venal do imóvel

30 Gestão da Carga Tributária Tributos Previdenciários e Trabalhistas

31 INSS Instituto Nacional do Serviço Social Definir corretamente as contribuições devidas sobre a folha de pagamento, especialmente de terceiros Exemplo: Indústria de Papelão Contribuição Previdenciária Patronal: 20% Contribuição Previdenciária de terceiros: 5,80% Seguro de Acidente do Trabalho - SAT: 2,527%* Total: 28,327% Atenção com a contratação de: Autônomos Pessoas Jurídicas Cooperativas MUITO IMPORTANTE: Enquadramento ou não na Desoneração da Folha de Pagamento *Quanto mais afastamentos a empresa tiver, maior será o percentual do SAT. Também por esse motivo é importante implantar medidas preventivas

32 INSS Instituto Nacional do Serviço Social Exemplo: Impacto da Desoneração da Folha de Pagamento RESUMO - 01 a 08/2015 Recolhimento da CPRB regra atual - 1% ,93 Recolhimento da CPRB nova regra - 2,5% , , , , , , , ,00 Recolhimento da Contribuição Previdenciária sobre folha de pagamento , , ,00 - jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul/15 ago/15 Recolhimento total CPRB + 20% Simulação - Recolhimento de 20% sobre a Folha de Pagamento Aumento de R$ ,20 (63,73%) Recolhimento total CPRB + 20% sobre a folha - nova regra

33 Alterações promovidas nas alíquotas da Desoneração da Folha de Pagamento 2015 Alíquota Anterior Nova Alíquota 1,50% 2,50% 2% 4,50% OBSERVAÇÕES: Existem algumas exceções, como por exemplo, Transporte rodoviário coletivo que passou de 2% para 3%.

34 INSS Instituto Nacional do Serviço Social Atentar para exclusão do ICMS e ISS da base de cálculo do PIS e da COFINS, da Contribuição Previdenciária sob o Regime de Desoneração da Folha de Pagamento Pleitear exclusão através de Ação Judicial

35 INSS Instituto Nacional do Serviço Social Pleitear Ressarcimento de INSS sobre Verbas Indenizatórias Verbas salariais que possuem caráter indenizatório e não remuneratório, tais como: 1/3 de Férias, auxílio-doença, auxílioacidente, aviso prévio indenizado, são isentas à incidência tributária da contribuição previdenciária. A empresa pode requerer o ressarcimento dos últimos 5 anos através de ação judicial bem como poderá deixar de tributar a partir do momento que obtiver autorização judicial.

36 FGTS Fundo de Garantia por Tempo de Serviço Alíquota aplicada de 8% sobre verbas trabalhistas Multa do FGTS no caso de dispensas sem justa causa: 50% do saldo da conta na Caixa Econômica Federal Observação: Possibilidade de contestação do Adicional de 10%

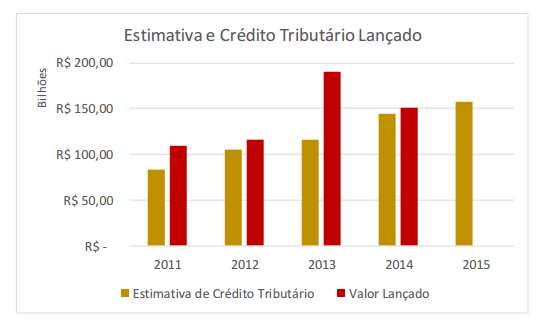

37 Diretos Tributos Trabalhistas e Previdenciários Composição e Percentuais dos Encargos Social INSS Patronal 20,00% Terceiros 5,80% SAT 3,00% Subtotal 28,80 % FGTS 8,00 % Provisão de multa de FGTS 4,00 % Subtotal 40,80% Indiretos Encargos Sociais Repouso semanal remunerado, férias, feriados, abono de férias, aviso prévio, auxílio enfermidade, 13º salário, despesa de rescisão contratual, e etc. 63,06% Total Geral 103,86%

38 Gestão da Carga Tributária

39 NF-e CF-e SAT Fiscal BRASIL ID e- SOCIAL ECD e- Finan ceira ECF Central de Balanços XBRL NFS-e Reinf CT-e EFD ICMS/ IPI EFD CONTRI BUIÇÕES

40 A Mudança de atuação do Fisco

41 Você sabia?

42 Receita Federal do Brasil Receita Federal cria malha fina para pessoa jurídica! A Receita Federal implementou este ano a malha fina para pessoa jurídica que terá como foco as pequenas e médias empresas. O secretário de Fiscalização da Receita Federal, Iágaro Jung Martins, informou que 26 mil empresas já receberam um comunicado da Receita alertando que foram encontradas incoerências nas declarações de As empresas que estão na malha foram orientadas a consultarem no site da Receita (e-cac) o extrato lançado apontando essas inconsistências.

43 Receita Federal do Brasil Tributos Federais com maior representatividade nas autuações em 2014.

44 Receita Federal do Brasil Expectativa de Crédito Tributário a ser constituído em 2015 é de R$ 157,9 bilhões A Receita Federal já definiu cerca de 100% dos alvos para atuação da Fiscalização em Sem considerar os casos envolvendo a malha fina das pessoas físicas, estão na mira do Fisco 46 mil contribuintes com indícios de irregularidade que, somados, chegam a R$ 69,5 bilhões de reais de sonegação de tributos. Se acrescidos valores usuais de multa e juros, o montante ultrapassa R$ ,00.

45 Receita Federal do Brasil Fonte:

46 Receita Federal do Brasil Principais operações que serão objeto de fiscalização pela Receita Federal

47 Receita Federal do Brasil Movimentação financeira incompatível; Omissões de receitas decorrentes de vendas; Investimentos no exterior; Pessoas físicas com variação patrimonial a descoberto; Sócios de empresas com recebimento de dividendos;

48 Conclusão É primordial que a empresa conte com uma boa Assessoria Contábil / Tributária / Jurídica para diagnóstico de todos tributos devidos, visando uma redução da carga tributária, inclusive restituição ou compensação daqueles que foram identificados como indevidos, ou inconstitucionais.

49 Gestão da Carga Tributária Obrigado! site:

Gestão da Carga Tributária. Clube de Empresários CIESP Leste 14/10/2015

Gestão da Carga Tributária Clube de Empresários CIESP Leste 14/10/2015 Âmbitos: Federal Estadual Municipal Previdenciário e Trabalhista A Carga Tributária Brasileira Produção Normativa Nos últimos 25 anos,

Gestão da Carga Tributária Clube de Empresários CIESP Leste 14/10/2015 Âmbitos: Federal Estadual Municipal Previdenciário e Trabalhista A Carga Tributária Brasileira Produção Normativa Nos últimos 25 anos,

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

Fiscalização. Malha PJ Principais Ações 2015 Resultados Iágaro Jung Martins Subsecretário de Fiscalização

Fiscalização Malha PJ Principais Ações 2015 Resultados 2014 Iágaro Jung Martins Subsecretário de Fiscalização Malha Pessoa Jurídica Uma Nova Relação de Transparência entre o Fisco e o Contribuinte Pessoa

Fiscalização Malha PJ Principais Ações 2015 Resultados 2014 Iágaro Jung Martins Subsecretário de Fiscalização Malha Pessoa Jurídica Uma Nova Relação de Transparência entre o Fisco e o Contribuinte Pessoa

CARTILHA NACIONAL SIMPLES. Entenda o resumo da tributação da sua Micro ou Pequena Empresa.

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

CARTILHA NACIONAL SIMPLES Entenda o resumo da tributação da sua Micro ou Pequena Empresa. O que é Simples Nacional? Como enquadro minha empresa no Nacional Simples? O Simples Nacional é um regime tributário

Slide 21. Estudo de Caso. Simulação Contábil

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

TRIBUTOS EENCARGOS DO SETOR ",. ELETRICO BRASILEIRO

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial)

") Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de maio 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 21

Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de maio 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 21

COMITÊ FISCAL PAUTA DE ASSUNTOS JANEIRO DE 2017 ICMS... 2 LEGISLAÇÃO... 7 II... 5 JURISPRUDÊNCIA... 8 IPI... 6 IR E CSLL... 7 PIS E COFINS...

COMITÊ FISCAL PAUTA DE ASSUNTOS JANEIRO DE 2017 ICMS... 2 LEGISLAÇÃO... 2 II... 5 JURISPRUDÊNCIA... 5 IPI... 6 JURISPRUDÊNCIA... 6 IR E CSLL... 7 LEGISLAÇÃO... 7 JURISPRUDÊNCIA... 7 PIS E COFINS... 8 JURISPRUDÊNCIA...

COMITÊ FISCAL PAUTA DE ASSUNTOS JANEIRO DE 2017 ICMS... 2 LEGISLAÇÃO... 2 II... 5 JURISPRUDÊNCIA... 5 IPI... 6 JURISPRUDÊNCIA... 6 IR E CSLL... 7 LEGISLAÇÃO... 7 JURISPRUDÊNCIA... 7 PIS E COFINS... 8 JURISPRUDÊNCIA...

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Junho/2018 Setor Contábil Dia 05 (terça-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de maio/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

AULAS DE 20 e 22/10/15

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Condição: Sujeito ou NÃO Sujeito à CPRB

Exercício 1: Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Exercício 1: Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

IRPJ- TEORIA E PRÁTICA

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

Planejamento Tributário 05/11/2015

Planejamento Tributário 05/11/2015 AGENDA Breve apresentação da DOCCIN Introdução Resumo Regimes de tributação Comparativo entre os regimes exemplo prático Pontos críticos e estratégicos Fiscalização Digital

Planejamento Tributário 05/11/2015 AGENDA Breve apresentação da DOCCIN Introdução Resumo Regimes de tributação Comparativo entre os regimes exemplo prático Pontos críticos e estratégicos Fiscalização Digital

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2018 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela

Administrador Judicial: Ricardo de Moraes Cabezón

Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de abril 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 31

Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de abril 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 31

Desoneração Tributária de Negócios: eficiência na redução de custos. Edelcio Smargiassi

Desoneração Tributária de Negócios: eficiência na redução de custos Edelcio Smargiassi edelciosmargiassi@gmail.com 1 - A evolução da fiscalização Tributária Antes (década de 80) Conferencia manual Repressiva

Desoneração Tributária de Negócios: eficiência na redução de custos Edelcio Smargiassi edelciosmargiassi@gmail.com 1 - A evolução da fiscalização Tributária Antes (década de 80) Conferencia manual Repressiva

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

Palestra do Projeto Saber Contábil PIS e COFINS e o Sistema Monofásico de Tributação Josefina do Nascimento Pinto 23 de outubro de 2018 Conteúdo programático 1 Tributação Monofásica de PIS e Cofins 2 Lei

SUMÁRIO 1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP...

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Planejamento Tributário: PIS/Cofins - Importação e Disposições Legais. Editora Saraiva São Paulo 2006

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

INFORMATIVO MAIO 2019

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

Slide 1. Contabilidade

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Curso Prático PER/DCOMP

Curso Prático PER/DCOMP CONCEITOS BÁSICOS I.N. 1.717 ARTIGO 1º * RESTITUIÇÃO - Devolução em dinheiro pelo governo de tributos por ele cobrado em caráter indevido. * RESSARCIMENTO - Embora devido o governo

Curso Prático PER/DCOMP CONCEITOS BÁSICOS I.N. 1.717 ARTIGO 1º * RESTITUIÇÃO - Devolução em dinheiro pelo governo de tributos por ele cobrado em caráter indevido. * RESSARCIMENTO - Embora devido o governo

SIMPLES NACIONAL SIMPLES NACIONAL 22/11/2017 PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS. ÍNDICE Obrigações Março 1 Obrigações Abril 4 Tabela Desconto Fonte Depósitos Recursais 4 FERIADOS

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

OBRIGAÇÕES MARÇO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.006,88 1.276,00 IGP-M: 0,08% INPC-IBGE: 0,64% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,18 INCC-M:

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175, ,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM:

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

OBRIGAÇÕES DEZEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,52% INPC-IBGE: 0,37% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ INCC-M: 24,62

INFORMATIVO MARÇO 2019

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

INFORMATIVO MARÇO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 0,88% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,81 INCC-M:

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Recuperação de impostos e Revisão Fiscal.

Recuperação de impostos e Revisão Fiscal 2018 www.gestiona.com.br - Atuação Atuação A nasceu em 2004, no seio da Escola Politécnica (POLI), da Faculdade de Economia, Administração e Contabilidade (FEA)

Recuperação de impostos e Revisão Fiscal 2018 www.gestiona.com.br - Atuação Atuação A nasceu em 2004, no seio da Escola Politécnica (POLI), da Faculdade de Economia, Administração e Contabilidade (FEA)

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

PIS/COFINS NÃO-CUMULATIVIDADE

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 945,80 SALÁRIO MÍNIMO RS: R$ 1.103,66 1.398,65 UFM: R$ 3,9052 UPF/RS: R$ 18,2722 ÍNDICE Obrigações Fevereiro 1 Obrigações Março 3

OBRIGAÇÕES FEVEREIRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 945,80 SALÁRIO MÍNIMO RS: R$ 1.103,66 1.398,65 UFM: R$ 3,9052 UPF/RS: R$ 18,2722 ÍNDICE Obrigações Fevereiro 1 Obrigações Março 3

NOÇÕES GERAIS SOBRE IMPOSTOS. NELSON ROCHA Presidente do CRC-RJ

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

Consultoria tributária

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

Consultoria tributária Cliente: GIZ German Cooperation Elaborado por: Adriano Gonçalves Daniela Moreira Agosto/2015 Sumário 1. Introdução 3 2. Desenvolvimento 5 3. Planejamento Tributário 6 3.1-1º Cenário:

Simples Nacional e Microempreendedor Individual

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

EXPORTAÇÃO ASPECTOS FISCAIS

EXPORTAÇÃO ASPECTOS FISCAIS 1 - INCIDÊNCIAS TRIBUTÁRIAS RIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

EXPORTAÇÃO ASPECTOS FISCAIS 1 - INCIDÊNCIAS TRIBUTÁRIAS RIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial)

") Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de março 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 27

Pg. 1 TNTECH INDUSTRIA E COMERCIO EIRELI-ME (Em Recuperação Judicial) RELATÓRIO MENSAL DE ATIVIDADES (RMA) Referente ao mês de março 2016. Administrador Judicial: Ricardo de Moraes Cabezón São Roque, 27

5 anos. - Conta de Água, Luz e Telefone. Recibos de pagamento de aluguel. Extratos bancários (inclusive de aplicações financeiras)

") Livros e Documentos Fiscais - Conta de Água, Luz e Telefone Recibos de pagamento de aluguel Extratos bancários (inclusive de aplicações financeiras) Notas Fiscais de Serviços Tomados, inclusive recibos

Livros e Documentos Fiscais - Conta de Água, Luz e Telefone Recibos de pagamento de aluguel Extratos bancários (inclusive de aplicações financeiras) Notas Fiscais de Serviços Tomados, inclusive recibos

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia.

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Simples Nacional: Saiba quais suas implicações e benefícios para a advocacia. A Lei Complementar nº 147, de 8 de agosto 2014, incluiu a advocacia no SIMPLES após inovações de diversos pontos na Lei Complementar

Orientação e assessoria no preenchimento de todos os tipos de notas fiscais; Elaboração das Guias de ICMS, IPI, ISS, PIS, COFINS e SIMPLES Nacional;

SERVIÇOS: DEPARTAMENTO FISCAL Considerando que a carga tributária brasileira é muito alta, e variam de empresa para empresa, nosso escritório se preocupa em controlar e deixar o empresário sempre informado

SERVIÇOS: DEPARTAMENTO FISCAL Considerando que a carga tributária brasileira é muito alta, e variam de empresa para empresa, nosso escritório se preocupa em controlar e deixar o empresário sempre informado

Abreviaturas Notas da 2ª Edição Notas da 3ª Edição Notas da 4ª Edição Notas da 5ª Edição Introdução...

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

S GESTÃO TRIBUTÁRIA DE CONTRATOS E CONVÊNIOS 5ª EDIÇÃO 11 SUMÁRIO Abreviaturas... 19 Notas da 2ª Edição... 21 Notas da 3ª Edição... 23 Notas da 4ª Edição... 25 Notas da 5ª Edição... 27 Introdução... 29

CURSO DE DIREITO TRIBUTÁRIO PARA RFB. Prof. Vilson Cortez - Tudão

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

Tabela Mensal de Obrigações Julho/2018 Setor Contábil

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Tabela Mensal de Obrigações Julho/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Pagamento do apurado no 3 decêndio de junho/2018: - Operações de crédito - Pessoa Jurídica - Operações de crédito

Retenções de Impostos na Fonte Lucro Presumido

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

Retenções de Impostos na Fonte Lucro Presumido Rosângela Gomes da Silva Governador Valadares-MG 2018 Lucro Presumido O Lucro Presumido é uma forma simplifica de tributação que usa como base de cálculo

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

Fato Gerador. fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos:

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

Fato Gerador fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência Deve ser definido em lei Exemplos: Prestar serviços (ISS) Fazer circular mercadorias (ICMS) Receber

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE )

") INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

INSTRUÇÃO NORMATIVA Nº 1009, DE 10 DE FEVEREIRO DE 2010 (DOU DE 11.02.2010) Adota Tabelas de Códigos a serem utilizadas na formalização da Escrituração Fiscal Digital (EFD) e nas emissões da Nota Fiscal

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,20% INPC-IBGE: (-) 0,02% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,52

OBRIGAÇÕES NOVEMBRO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,20% INPC-IBGE: (-) 0,02% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,52

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE. Julho / 2005

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

REVISÃO FISCAL. Não é novidade o fato de que o cenário fiscal brasileiro exige o conhecimento multidisciplinar dos gestores de tributos.

REVISÃO FISCAL Não é novidade o fato de que o cenário fiscal brasileiro exige o conhecimento multidisciplinar dos gestores de tributos. As constantes alterações na legislação, a implementação do padrão

REVISÃO FISCAL Não é novidade o fato de que o cenário fiscal brasileiro exige o conhecimento multidisciplinar dos gestores de tributos. As constantes alterações na legislação, a implementação do padrão

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

INFORMATIVO ABRIL 2019

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

ao Fundo de Garantia do Tempo de Serviço (FGTS). FGTS

. FGTS") TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

Simples Nacional para a Representação Comercial a partir de 2018.

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

Simples Nacional para a Representação Comercial a partir de 2018. Nós Representantes Comerciais, mais uma vez, devemos estar atentos na escolha do regime tributário, mas ao que parece, desta vez, para

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 178, DE 4 DE NOVEMBRO DE 2008: EMENTA: DISTRIBUIDOR ATACADISTA DE PRODUTOS FARMACÊUTICOS E DE HIGIENE PESSOAL. CRÉDITOS. POSSIBILIDADE. Relativamente

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 178, DE 4 DE NOVEMBRO DE 2008: EMENTA: DISTRIBUIDOR ATACADISTA DE PRODUTOS FARMACÊUTICOS E DE HIGIENE PESSOAL. CRÉDITOS. POSSIBILIDADE. Relativamente

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo Gilberto Luiz do Amaral e Cristiano Lisboa Yazbek IBPT - Instituto Brasileiro

Desafios da Legislação Tributária na Indústria Automobilística Atualização dos temas tributários de interesse do setor automotivo Gilberto Luiz do Amaral e Cristiano Lisboa Yazbek IBPT - Instituto Brasileiro

Paulo Ricardo de Souza Cardoso Receita Federal do Brasil

A legalidade e a segurança jurídica na relação Fisco- Contribuinte. O que fazer em favor de uma relação harmoniosa e equilibrada entre o Fisco e o contribuinte? Paulo Ricardo de Souza Cardoso Receita Federal

A legalidade e a segurança jurídica na relação Fisco- Contribuinte. O que fazer em favor de uma relação harmoniosa e equilibrada entre o Fisco e o contribuinte? Paulo Ricardo de Souza Cardoso Receita Federal

O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro:

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista