SEMINÁRIO CROWE HORWATH DIVULGAÇÕES SNC

|

|

|

- Manoel Alvarenga Leveck

- 8 Há anos

- Visualizações:

Transcrição

1 SEMINÁRIO CROWE HORWATH DIVULGAÇÕES SNC 1

2 Divulgações em SNC Introdução 2

3 Introdução A Portaria 986/2009 de 7 de Setembro integra o modelo de anexo que é apenas uma compilação das divulgações exigidas pelas NCRFs. As notas 1 a 4 serão sempre apresentadas. As restantes notas seguem uma numeração sequencial correspondente às NCRFs aplicáveis. Ordem sistemática identificação da entidade referencial contabilístico resumo das principais políticas contabilísticas (bases de mensuração, juízos de valor) informação de suporte dos itens do B, DR, DACP, DFC passivos contingentes e compromissos contratuais não reconhecidos divulgações exigidas em diplomas legais informação de carácter ambiental 3

informação de suporte dos itens do B, DR, DACP, DFC passivos contingentes e compromissos contratuais não reconhecidos divulgações exigidas em")

4 Balanço Entidade: CHI, S.A. BALANÇO INDIVIDUAL EM 31 de Dezembro de 2010 UNIDADE MONETÁRIA ( ) RUBRICAS NOTAS DATAS ACTIVO Activo não corrente Activos fixos tangíveis , ,00 Propriedades de investimento , ,00 Goodwill , ,00 Activos intangíveis , ,00 Activos biológicos 18 0,00 0,00 Participações financeiras - método de equivalência patrimonial 14,15, , ,00 Participações financeiras - outros métodos , ,00 Accionistas/sócios 6.000, ,00 Outros activos financeiros 0,00 0,00 Activos por impostos diferidos , , , ,00 4

5 Divulgações em SNC Anexo Comentários Comparação com IES 5

6 Anexo: Nota 1 Identificação da entidade A Empresa, S.A. ( Empresa ou Empresa ) é uma sociedade (por quotas ou anónima) constituída em 19XX, que tem a sua sede social em, e que tem como actividade principal (descrever a actividade desenvolvida). A Empresa pertence ao Grupo ( Grupo ou Grupo ), cuja empresa mãe é (designação da empresa mãe) tendo a sua sede social em. As empresas do Grupo exercem, as seguintes actividades económicas: (descrever as principais actividades desenvolvidas pelo Grupo). Descrever a evolução histórica da Empresa / Grupo e eventuais acontecimentos relevantes ocorridos no decurso do exercício. 6

.")

7 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras 2.1. As presentes demonstrações financeiras foram preparadas no pressuposto de continuidade de operações, a partir dos registos contabilísticos da Empresa e de acordo com as normas do Sistema de Normalização Contabilística, regulado pelos seguintes diplomas legais: Decreto-Lei n.º 158/2009, de 13 de Julho: Sistema de Normalização Contabilística; Portaria n.º 986/2009, de 7 de Setembro: Modelos de Demonstrações Financeiras; Aviso n.º 15652/2009, de 7 de Setembro: Estrutura Conceptual; Aviso n.º 15655/2009, de 7 de Setembro: Normas Contabilísticas e de Relato Financeiro; e Portaria n.º 1011/2009, de 9 de Setembro: Código de Contas. 7

8 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras 2.2. Indicação e justificação das disposições do SNC que, em casos excepcionais, tenham sido derrogadas e dos respectivos efeitos nas demonstrações financeiras, tendo em vista a necessidade de estas darem uma imagem verdadeira e apropriada do activo, do passivo e dos resultados da entidade. 8

9 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras 2.3. Indicação e comentário das contas do balanço e da demonstração dos resultados cujos conteúdos não sejam comparáveis com os do exercício anterior As quantias relativas ao exercício findo em 31 de Dezembro de 2009 (exercício imediatamente anterior), incluídas nas presentes demonstrações financeiras para efeitos comparativos, estão apresentadas em conformidade com o modelo resultante das alterações introduzidas pelos diplomas legais referidos no parágrafo anterior. 9

10 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras 2.4. Adopção pela primeira vez das NCRF divulgação transitória: a) Forma como a transição dos Princípios Contabilísticos Geralmente Aceites ( PCGA ) anteriores para as NCRF afectou a posição financeira, o desempenho financeiro e os fluxos de caixa relatados: Até 31 de Dezembro de 2009, a Empresa elaborou, aprovou e publicou demonstrações financeiras, para efeito do cumprimento da legislação comercial vigente, de acordo com os princípios de contabilidade geralmente aceites em Portugal. O balanço em 31 de Dezembro de 2009 e a demonstração dos resultados, dos fluxos de caixa e das variações do capital próprio em 31 de Dezembro de 2009, apresentadas para efeitos comparativos, foram ajustados de forma a estarem de acordo com as NCRF. Os ajustamentos efectuados com efeito a 1 de Janeiro de 2009, data da transição, foram elaborados de acordo com as disposições da NCRF 3 Adopção pela primeira vez das Normas Contabilísticas e de Relato Financeiro. 10

11 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras 2.4. Adopção pela primeira vez das NCRF divulgação transitória: a) Forma como a transição dos Princípios Contabilísticos Geralmente Aceites ( PCGA ) anteriores para as NCRF afectou a posição financeira, o desempenho financeiro e os fluxos de caixa relatados: Os efeitos dos ajustamentos relacionados com a adopção das NCRF, reportados a 1 de Janeiro de 2009, foram registados em resultados transitados, conforme estabelecido pela NCRF 3. Os principais impactos da adopção pela primeira vez das NCRF são como seguem: Goodwill - de acordo com a NCRF 12 Imparidade de Activos, o goodwill não é amortizado, passando a ser sujeito a testes anuais de imparidade. A Empresa aplicou a NCRF 12 prospectivamente a partir da data de transição, pelo que foram anuladas as amortizações praticadas a partir de 1 de Janeiro de 2009, no montante de Euros; 11

12 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras 2.4. Adopção pela primeira vez das NCRF divulgação transitória: a) Forma como a transição dos Princípios Contabilísticos Geralmente Aceites ( PCGA ) anteriores para as NCRF afectou a posição financeira, o desempenho financeiro e os fluxos de caixa relatados: Interesses minoritários - de acordo com o NCRF 1 Apresentação de demonstrações financeiras, os interesses minoritários passam a ser apresentados como componente do capital próprio; Resultados extraordinários as NCRF não contemplam a existência de custos e proveitos extraordinários. Consequentemente, os valores anteriormente apresentados nas rubricas de extraordinários nas demonstrações dos resultados e dos fluxos de caixa foram reclassificados em função das respectivas naturezas, de acordo com o plano de contas SNC. 12

13 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras b) Reconciliação do capital próprio relatado segundo os PCGA anteriores com o capital próprio segundo as NCRF, entre a data de transição para as NCRF e o final do último período apresentado nas mais recentes demonstrações financeiras anuais, elaboradas segundo os PCGA anteriores: Capital próprio POC Ajustamentos de transição Ajustamentos do período em resultados: Goodwill amortização Despesas de instalação Ajustamentos do período em capital próprio: Participações em associadas CAPITAL PRÓPRIO SNC

14 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras b) Reconciliação do capital próprio relatado segundo os PCGA anteriores com o capital próprio segundo as NCRF, entre a data de transição para as NCRF e o final do último período apresentado nas mais recentes demonstrações financeiras anuais, elaboradas segundo os PCGA anteriores: Capital próprio de acordo com o POC Ajustamentos de transição: Despesas de instalação Participações em associadas Capital próprio de acordo com SNC

15 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras c) Reconciliação do resultado relatado segundo os PCGA anteriores, relativo ao último período das mais recentes demonstrações financeiras anuais, com o resultado segundo as NCRF relativo ao mesmo período: Resultado líquido do exercício POC Goodwill anulação da amortização Despesas de instalação RESULTADO LÍQUIDO DO PERÍODO SNC

16 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras d) Reconhecimento ou reversão, pela primeira vez, de perdas por imparidade ao preparar o balanço de abertura de acordo com as NCRF (divulgações que a NCRF 12 - Imparidade de Activos teria exigido se o reconhecimento dessas perdas por imparidade ou reversões tivesse ocorrido no período que começa na data de transição para as NCRF); Investimentos financeiros Demonstrações financeiras POC Perdas por imparidade Reversões Demonstrações financeiras SNC Propriedades de investimento Activos fixos tangíveis TOTAL 16

17 Anexo: Nota 2 Referencial contabilístico de preparação das demonstrações financeiras d) Distinção, nas reconciliações das alíneas b) e c), entre correcção de erros cometidos segundo os PCGA anteriores (se aplicável) e alterações às políticas contabilísticas O montante constante da reconciliação entre os PCGA anteriores e as NCRF resulta de uma alteração de política contabilística entre os dois normativos referidos. f) As primeiras demonstrações financeiras de acordo com as NCRF são as primeiras demonstrações financeiras apresentadas. 17

18 18

19 Anexo: Nota 3 Principais políticas contabilísticas 3.1 Bases de mensuração usadas na preparação das demonstrações financeiras: As demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos da Empresa, mantidos de acordo com princípios contabilísticos geralmente aceites em Portugal (NCRF). ou as empresas incluídas na consolidação, mantidos de acordo com os princípios de contabilidade geralmente aceites nos países de cada subsidiária ajustados, no processo de consolidação, de modo a que as demonstrações financeiras consolidadas estejam de acordo com as Normas Contabilísticas e de Relato Financeiro) 19

20 Anexo: Nota 3 Principais políticas contabilísticas 3.1 Bases de mensuração usadas na preparação das demonstrações financeiras: a) Activos intangíveis Os activos intangíveis, que compreendem essencialmente programas de computador, encontra-se registados ao custo de aquisição, deduzido de eventuais perdas de imparidade e das amortizações acumuladas. Estes activos são amortizados a partir do momento em que os activos subjacentes estejam concluídos ou em utilização, pelo método das quotas constantes, durante um período de 3 anos. Os activos intangíveis apenas são reconhecidos quando for provável que deles advenham benefícios económicos futuros para a Empresa, sejam controláveis pela Empresa e que os mesmos possam ser mensurados com fiabilidade. As mais ou menos valias resultantes da venda ou abate destes activos são determinadas como a diferença entre o preço de venda e o valor líquido contabilístico na data de alienação/abate, sendo registadas pelo valor líquido na demonstração dos resultados, como Outros rendimentos e ganhos ou Outros gastos e perdas. 20

21 Anexo: Nota 3 Principais políticas contabilísticas 3.1 Bases de mensuração usadas na preparação das demonstrações financeiras: b) Activos fixos tangíveis Os activos fixos tangíveis adquiridos até 1 de Janeiro de 2009, encontram-se registados ao seu custo considerado, o qual corresponde ao custo de aquisição ou ao custo de aquisição reavaliado de acordo com os princípios geralmente aceites em Portugal até aquela data, deduzido das depreciações acumuladas e de perdas por imparidade. As depreciações são calculadas pelo método das quotas constantes, numa base anual, de acordo com as seguintes vidas úteis estimadas: Anos Edifícios e outras construções x y Equipamento básico x y Equipamento de transporte x y Equipamento administrativo x y Equipamentos biológicos x y Outros activos fixos tangíveis x y 21

22 Anexo: Nota 3 Principais políticas contabilísticas 3.1 Bases de mensuração usadas na preparação das demonstrações financeiras: b) Activos fixos tangíveis A classe de activos encontra-se registada pelo valor revalorizado, determinado com base em avaliações efectuadas por peritos independentes. Os aumentos ao valor contabilístico em resultado de revalorizações de são creditados em excedentes de revalorização de activos fixos tangíveis nos capitais próprios da Empresa. Quando os activos revalorizados são alienados, o montante que se encontra reconhecido em excedentes de revalorização é transferido para resultados transitados. Adicionalmente, o montante de realização anual do excedente associados aos bens reintegráveis, são também transferidos para a rubrica Resultados Transitados.. 22

23 Anexo: Nota 3 Principais políticas contabilísticas 3.1 Bases de mensuração usadas na preparação das demonstrações financeiras: c) Contratos de construção Quando é possível estimar com fiabilidade o resultado do contrato de construção, os correspondentes gastos e rendimentos são reconhecidos por referência à percentagem de acabamento do contrato na data de relato. A percentagem de acabamento é determinada de acordo com a relação entre os custos incorridos em cada obra até uma determinada data e a soma destes custos com os custos estimados para completar a obra. Quando não é possível estimar com fiabilidade o resultado do contrato de construção, o rédito do contrato é reconhecido até à concorrência dos gastos do contrato incorridos que se espera recuperar. Os gastos do contrato são reconhecidos no período em que são incorridos. Quando é provável que os gastos do contrato vão exceder os seus rendimentos, a correspondente perda esperada é reconhecida de imediato como um gasto. 23

24 Anexo: Nota 3 Principais políticas contabilísticas 3.1 Bases de mensuração usadas na preparação das demonstrações financeiras: d) Letras descontadas e factoring O saldo de clientes titulados por letras descontadas, bem como o saldo de clientes cedido em factoring à data do balanço, com a excepção das operações de factoring sem recurso, são reconhecidas nas demonstrações financeiras na rubrica Financiamentos até ao momento do recebimento das mesmas. 24

25 Anexo: Nota 3 Principais políticas contabilísticas 3.2 Outras políticas contabilísticas relevantes: a) Resultados por acção Os resultados por acção básicos são calculados dividindo o lucro consolidado e individual atribuível aos accionistas da (Nome da empresa) pelo número ponderado de acções ordinárias em circulação durante o exercício, excluindo o número de acções próprias detidas. b) Fluxos de Caixa A demonstração dos fluxos de caixa é preparada de acordo com a NCRF 2, através do método directo. A Empresa classifica na rubrica de caixa e equivalentes de caixa os investimentos financeiros de curto prazo (vencíveis à menos de três meses), altamente líquidos que sejam prontamente convertíveis para quantias conhecidas de dinheiro e que estejam sujeitos a um risco insignificante de alterações de valor. Para efeitos da demonstração dos fluxos de caixa, a rubrica de caixa e equivalentes de caixa compreende também os descobertos bancários incluídos no balanço na rubrica de Dívida de curto prazo. 25

26 Anexo: Nota 3 Principais políticas contabilísticas 3.3. Juízos de valor que o órgão de gestão fez no processo de aplicação das políticas contabilísticas e que tiveram maior impacto nas quantias reconhecidas nas demonstrações financeiras: Na preparação das demonstrações financeiras de acordo com as NCRF, o Conselho de Administração da utiliza estimativas e pressupostos que afectam a aplicação de políticas e montantes reportados. As estimativas e julgamentos são continuamente avaliados e baseiam-se na experiência de eventos passados e outros factores, incluindo expectativas relativas a eventos futuros considerados prováveis face às circunstâncias em que as estimativas são baseadas ou resultado de uma informação ou experiência adquirida. Os principais juízos de valor e estimativas efectuadas na preparação das demonstrações financeiras anexas foram os seguintes: 26

27 Anexo: Nota 3 Principais políticas contabilísticas 3.4. Principais pressupostos relativos ao futuro Os eventos ocorridos após a data do balanço que afectem o valor dos activos e passivos existentes à data do balanço são considerados na preparação das demonstrações financeiras do período. Esses eventos, se significativos, são divulgados nas notas às demonstrações financeiras Principais fontes de incerteza A presente nota faz referência aos principais pressupostos em relação ao futuro adoptados na elaboração das demonstrações financeiras anexas, que possam implicar um risco significativo de ajustamentos materiais à valorização de activos e passivos do próximo período financeiro. a) Imparidade do goodwill A determinação da imparidade do goodwill requer a estimativa do valor presente dos cash-flows futuros das unidades geradoras de caixa às quais o goodwill está associado, tendo implícita uma taxa de desconto apropriada. Neste cálculo são adoptados pressupostos que se baseiam na experiência passada da Empresa, bem como nas expectativas futuras de evolução da sua actividade. São ainda adoptados pressupostos relativos à envolvente macroeconómica. A Empresa considera existir um risco controlado destes pressupostos não se verificarem. 27

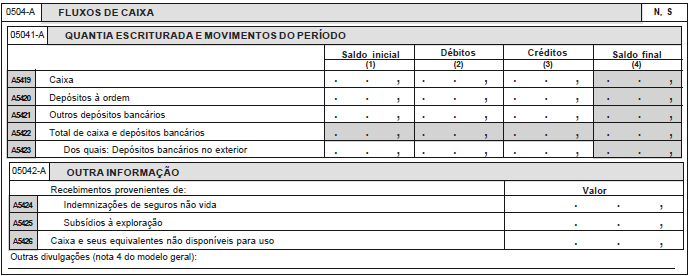

28 Anexo: Nota 4 Fluxos de caixa 4.1. Comentário da gerência sobre a quantia dos saldos significativos de caixa e seus equivalentes que não estão disponíveis para uso: O valor do saldo de Caixa e seus equivalentes encontra-se integralmente disponível. Não existem restrições à utilização do referido saldo Desagregação dos valores inscritos na rubrica de caixa e em depósitos bancários A o saldo de caixa e de depósitos bancários decomponha-se da seguinte forma: Caixa: Caixa sede xx.xxx xx.xxx Caixa sucursal A xx.xxx xx.xxx xx.xxx xx.xxx Depósitos bancários: Depósito à ordem xx.xxx xx.xxx Depósito a prazo xx.xxx xx.xxx xx.xxx xx.xxx TOTAL CAIXA E EQUIVALENTES DE CAIXA: xx.xxx xx.xxx 28

29 29

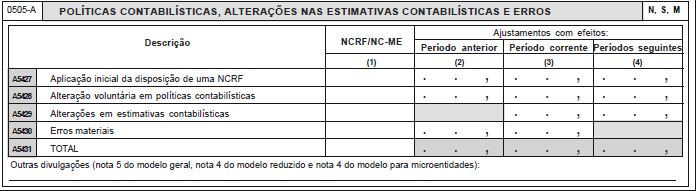

30 Anexo: Nota 5 Políticas contabilísticas, alterações nas estimativas contabilísticas e erros Aplicação inicial da disposição de uma NCRF com efeitos no período corrente ou em qualquer período anterior, ou com possíveis efeitos em períodos futuros: a) Título da NCRF: b) Natureza da alteração na política contabilística: c) Quantia de ajustamento relacionado com períodos anteriores aos apresentados, até ao ponto que seja praticável: Alteração voluntária em políticas contabilísticas com efeitos no período corrente ou em qualquer período anterior (sendo impraticável determinar a quantia de ajustamento), ou com possíveis efeitos em períodos futuros. a) Natureza da alteração na política contabilística: b) Razões pelas quais a aplicação da nova política contabilística proporciona informação fiável e mais relevante: c) Quantia do ajustamento (até ao ponto que seja praticável) para o período corrente e cada período anterior apresentado: 30

31 Anexo: Nota 5 Políticas contabilísticas, alterações nas estimativas contabilísticas e erros d) Quantia de ajustamento relacionado com períodos anteriores aos apresentados (até ao ponto em que seja praticável): Alterações em estimativas contabilísticas com efeito no período corrente ou que se espera que tenham efeito em futuros períodos: a) Respectivas naturezas e quantias: b) Situações em que é impraticável estimar a quantia do efeito em futuros períodos: Erros materiais de períodos anteriores. a) Natureza do(s) erro(s) de período(s) anterior(es): b) Quantia das correspondentes correcções para cada período anterior apresentado: c) Quantia das correspondentes correcções no início do período anterior mais antigo apresentado: d) Impraticabilidade de reexpressão retrospectiva para um período anterior em particular. Indicação das circunstâncias que levaram à existência dessa condição e descrição de como e desde quando o erro foi corrigido: 31

32 32

33 Anexo: Nota 6 Partes relacionadas Relacionamentos com empresas-mãe: a) A empresa é detida em % pela entidade, com sede. b) Nome da empresa-mãe controladora final [se diferente de a)]: c) Nome da empresa-mãe intermédia superior seguinte que produz demonstrações financeiras disponíveis para uso público (se nem (a) ou (b) o fizerem): Remunerações do pessoal chave da gestão: a) Total de remunerações: b) Total de benefícios de curto prazo dos empregados: c) Total de benefícios pós-emprego: d) Total de outros benefícios de longo prazo: e) Total de benefícios por cessação de emprego: f) Total de pagamentos com base em acções: 33

34 Anexo: Nota 6 Partes relacionadas Transacções entre partes relacionadas: a) Natureza do relacionamento com as partes relacionadas: b) Transacções e saldos pendentes: i) Quantia das transacções: ii) Quantia dos saldos pendentes: iii) Ajustamentos de dívidas de cobrança duvidosa relacionados com a quantia dos saldos pendentes: iv) Gastos reconhecidos durante o período a respeito de dívidas incobráveis ou de cobrança duvidosa de partes relacionadas: (Estas divulgações devem ser feitas separadamente para cada uma das seguintes categorias: (a) empresa-mãe; (b) entidades com controlo conjunto ou influência significativa; (c) subsidiárias; (d) associadas; (e) empreendimentos conjuntos nos quais se seja empreendedor; (f) pessoal chave da gestão da entidade que relata ou da respectiva entidade-mãe; e (g) outras partes relacionadas) 34

35 Anexo: Nota 6 Partes relacionadas Saldos devedores/ (credores) Perdas por imparidade acumuladas Perdas por imparidade do período Partes Relacionadas Transacções Empresa Mãe: Nome da empresa Mãe xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx Entidades com controlo conjunto ou influência significativa sobre a entidade: Empresa A xx.xxx xx.xxx xx.xxx xx.xxx Empresa B xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx Subsidiárias: Empresa C xx.xxx xx.xxx xx.xxx xx.xxx Empresa D xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx Empresas Associadas: Empresa E xx.xxx xx.xxx xx.xxx xx.xxx Empresa F xx.xxx xx.xxx xx.xxx xx.xxx Empresa G xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx Empreendimentos conjuntos nos quais a entidade seja um empreendedor: Empreendimento X xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx Pessoal chave da gestão da entidade ou da respectiva empresa mãe: Administrador A xx.xxx xx.xxx xx.xxx xx.xxx Administrador B xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx TOTAL PARTES RELACIONADAS XX.XXX XX.XXX XX.XXX XX.XXX 35

36 Anexo: Nota 7 Activos intangíveis 7.1 Divulgações para cada classe de activos intangíveis, distinguindo entre os activos intangíveis gerados internamente e outros activos intangíveis: a) Se as vidas úteis são indefinidas ou finitas e, se forem finitas, as vidas úteis ou as taxas de amortização usadas; As depreciações do período são calculadas tendo em consideração as seguintes vidas úteis e taxa de amortização médias: Activos intangíveis Outros Vida útil Taxa de amortização Programas de computador 3 33,33% Outros activos intangíveis 3 33,33% b) Os métodos de amortização usados para activos intangíveis com vidas úteis finitas; Os elementos dos activos intangíveis são depreciados pelo método da linha recta, tendo por base as taxas de amortização previstas no Decreto Regulamentar n.º 25/2009, de 14 de Setembro. 36

37 Anexo: Nota 7 Activos intangíveis 7.1 Divulgações para cada classe de activos intangíveis, distinguindo entre os activos intangíveis gerados internamente e outros activos intangíveis: c) A quantia bruta escriturada e qualquer amortização acumulada (agregada com as perdas por imparidade acumuladas) no começo e fim do período; Os activos intangíveis apresentam a seguinte decomposição: Amort. e perdas por Amort. e perdas por Activos intangíveis Activo bruto imparidade Activo bruto imparidade Projectos de desenvolvimento Programas de computador , , Propriedade industrial Outros activos intangíveis , , , ,00 Activos intangíveis em curso TOTAL , , , ,00 37

38 Anexo: Nota 7 Activos intangíveis 7.1 Divulgações para cada classe de activos intangíveis, distinguindo entre os activos intangíveis gerados internamente e outros activos intangíveis: d) Os itens de cada linha da demonstração dos resultados em que qualquer amortização de activos intangíveis esteja incluída; Amortizações do período Outros Projectos de desenvolvimento - - Programas de computador 2.300,00 - Propriedade industrial - - Outros activos intangíveis 1.000, , , ,00 38

39 Anexo: Nota 7 Activos intangíveis 7.1 Divulgações para cada classe de activos intangíveis, distinguindo entre os activos intangíveis gerados internamente e outros activos intangíveis: e) Uma reconciliação da quantia escriturada no começo e fim do período que mostre separadamente as adições, as alienações, os activos classificados como detidos para venda, as amortizações, as perdas por imparidade e outras alterações. Apresentação do mapa de movimento anual para 2010 e

40 Anexo: Nota 7 Activos intangíveis 2010 Projectos desenv. Outros act. intangíveis Act. Int em curso Goodwill Software TOTAL ACTIVO BRUTO: Saldo em , ,00 Adições , ,00 Alienações Activos detidos p/ venda Transf. e abates Saldo em , , ,00 DEPRECIAÇÕES ACUMULADAS: Saldo em (10.600,00) _ (10.600,00) Adições - - (2.300,00) (1.000,00) - (3.300,00) Alienações Activos detidos p/ venda Transf. e abates Saldo em (2.300,00) (11.600,00) - (13.900,00) PERDAS POR IMPARIDADE ACUMULADAS: Saldo em Adições Alienações Activos detidos p/ venda Transf. e abates Saldo em VALOR LÍQUIDO , ,00 40

41 Anexo: Nota 7 Activos intangíveis 7.2 Quantia escriturada de cada activo intangível avaliado como tendo uma vida útil indefinida e razões que apoiam a avaliação de uma vida útil indefinida (com descrição do(s) factor(es) que desempenhou(aram) um papel significativo na determinação de que o activo tem uma vida útil indefinida). Activos Intangíveis com vida útil indeterminada Quantia Escriturada Justificação Marca xxx XX.XXX A utilização exclusiva desta marca não tem limitações temporais. Marca yyy XX.XXX A utilização exclusiva desta marca não tem limitações temporais. XX.XXX - A empresa efectua para todos os seus activos intangíveis com vida útil indeterminada, testes de imparidade com periodicidade anual, de forma a comparar a sua quantia recuperável com a quantia escriturada. A empresa revê anualmente a vida útil estimada dos activos intangíveis que não estão a ser amortizados, de forma a verificar se os acontecimentos e circunstâncias que apoiam uma avaliação de vida útil indefinida para esse activo. 41

42 Anexo: Nota 7 Activos intangíveis 7.3 Activos intangíveis materialmente relevantes para as demonstrações financeiras. 7.4 Activos intangíveis adquiridos por meio de um subsídio do governo e inicialmente reconhecidos pelo justo valor. A XX a Empresa detinha os seguintes activos intangíveis adquiridos por meio de subsídios governamentais, os quais foram mensurados inicialmente ao seu justo valor: Activos Intangíveis adquiridos por meio de subsídios governamentais Activo intangível Activo intangível Justo valor inicial Quantia Escriturada Método de mensuração Modelo Custo Modelo Revalorização TOTAL 42

43 Anexo: Nota 7 Activos intangíveis 7.5 Activos intangíveis com titularidade restringida e dados como garantia de activos. Activo intangível X Activo intangível Y Quantia Escriturada Observações Garantia do empréstimo X Garantia do empréstimo Y TOTAL 7.6 Compromissos contratuais para aquisição de activos intangíveis Activos intangíveis contabilizados por quantias revalorizadas. Projectos de desenv. Programas de computador Outros activos intangíveis Data eficácia revalorização Valor Revalorizado Valorização modelo custo TOTAL 43

44 Anexo: Nota 7 Activos intangíveis 7.8 Encargos com pesquisa e desenvolvimento Durante o exercício de 2010 a empresa suportou um valor global de XX.XXX euros relativos a encargos com pesquisa e desenvolvimento, os quais foram capitalizados ou reconhecidos como gasto da seguinte forma: Pesquisa Valor reconhecido como Gasto Valor Capitalizado TOTAL Desenvolvimento TOTAL 44

45 Anexo: Nota 8 Activos fixos tangíveis 8.1 Divulgações sobre activos fixos tangíveis. a) Bases de mensuração: Os activos tangíveis estão valorizados de acordo com o modelo custo, segundo o qual um item do activo fixo tangível é escriturado pelo seu custo menos qualquer depreciação acumulada e quaisquer perdas por imparidade acumuladas. ou b) Método de depreciação usado : A empresa amortiza os seus bens do activo fixo tangível de acordo com o método da linha recta. De acordo com este método a depreciação é feita por via de um débito constante durante a vida útil do activo se o seu valor residual não se alterar. 45

46 Anexo: Nota 8 Activos fixos tangíveis 8.1 Divulgações sobre activos fixos tangíveis. b) Método de depreciação usado : A empresa amortiza os seus bens do activo fixo tangível de acordo com o método da linha recta. De acordo com este método a depreciação é feita por via de um débito constante durante a vida útil do activo se o seu valor residual não se alterar. ou 46

47 Anexo: Nota 8 Activos fixos tangíveis 8.1 Divulgações sobre activos fixos tangíveis. c) Vidas úteis e taxas de depreciação usadas : As depreciações do exercício são calculadas tendo em consideração as seguintes vidas úteis e taxa de amortização médias: Activos tangíveis Vida Útil Taxa de amortização Terrenos e recursos naturais X Y X% Y% Edifícios e outras construções X Y X% Y% Equipamento básico X Y X% Y% Equipamento de transporte X Y X% Y% Equipamento administrativo X Y X% Y% Equipamentos biológicos X Y X% Y% Outros activos fixos tangíveis X Y X% Y% 47

48 Anexo: Nota 8 Activos fixos tangíveis 8.1 Divulgações sobre activos fixos tangíveis. d)+ e) Reconciliação da quantia escriturada no início e no fim do período Terrenos e rec nat Edifícios e o. Constr Equip básico Equip de transporte Equip administr. O.activos fixos tang Activos fixos tang em curso TOTAL ACTIVO BRUTO: Saldo em XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Adições XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Revalorizações XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Alienações XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Act. Detidos p/ venda XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Transf. e abates XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Saldo em XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX AMORTIZAÇÕES E PERDAS POR IMPARIDADE ACUMULADAS: Saldo em XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Adições XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Revalorizações XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Alienações XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Act. Detidos p/ venda XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Transf. e abates XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Saldo em XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX VALOR LÍQUIDO XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX 48

49 Anexo: Nota 8 Activos fixos tangíveis 8.2 Restrição de titularidade de activos fixos tangíveis dados como garantia de passivos. A a Empresa detinha os seguintes activos tangíveis com restrições de titularidade: Quantia Escriturada Observações Activo tangível X XX.XXX Garantia do empréstimo X Activo tangível Y XX.XXX Garantia do empréstimo Y TOTAL XX.XXX 8.3 Quantia de dispêndios reconhecida na quantia escriturada de cada um dos seguintes itens do activo fixo tangível no decurso da sua construção: Activos tangíveis Dispêndios reconhecidos durante a construção Quantia total escriturada Terrenos e recursos naturais XX.XXX YY.YYY Edifícios e outras construções XX.XXX YY.YYY 49

50 Anexo: Nota 8 Activos fixos tangíveis 8.4 Compromissos contratuais para aquisição de activos fixos tangíveis. 8.5 Quantia reconhecida nos resultados relativa a compensações de terceiros por itens do activo fixo tangível com imparidade, perdidos ou cedidos. 8.6 Depreciação, reconhecida nos resultados ou como parte de um custo de outros activos, durante um período. 8.7 Depreciação acumulada no final do período. 8.8 Itens do activo fixo tangível expressos por quantias revalorizadas. Data eficácia Avaliador Excedente de revalorização Independente Método Usado Revalorização Terrenos e recursos naturais XX-XX-XXXX Sim/Não XXXXX XX.XXX Observações 50

51 51

52 52

53 Anexo: Nota 10 Locações 10.1 Locações financeiras - locatários: a) Quantia escriturada líquida para cada categoria de activo à data de Equipamento básico , ,00 Equipamento de transporte , ,00 TOTAL , ,00 b) Reconciliação entre o total dos futuros pagamentos mínimos da locação à data de , e o seu valor presente Pagamentos mínimos até um ano Pagamentos mínimos mais de 1 ano e não mais de 5 anos Pagamentos mínimos mais do que 5 anos Total de pagamentos mínimos Pagamento de juros futuros Valor presente das responsabilidades 53

54 Anexo: Nota 10 Locações 10.1 Locações financeiras - locatários: c) Total dos futuros pagamentos mínimos da locação à data de balanço, e o seu valor presente: Não mais de 1 ano Mais de 1 ano e não mais de 5 anos Mais do que 5 anos Pagamentos mínimos Valor presente XX XX XX XX-1 d) Rendas contingentes reconhecidas no rendimento do período e) Total dos futuros pagamentos mínimos de sublocação que se espera receber por sublocações não canceláveis à data do balanço f) Descrição geral dos acordos de locação significativos 54

55 Anexo: Nota 10 Locações 10.1 Locações financeiras - locatários: Relatório e contas Mota Engil 55

56 Anexo: Nota 10 Locações 10.1 Locações financeiras - locatários: Relatório e conta Sonae SGPS 56

57 Anexo: Nota 10 Locações 10.3 Locações operacionais - locatários: a) Total dos futuros pagamentos mínimos da locação nas locações operacionais não canceláveis para cada um dos períodos de vencimento (não mais de 1 ano, ) b) Total dos futuros pagamentos mínimos de sublocação que se espera sejam recebidos nas sublocações operacionais não canceláveis para cada um dos períodos de vencimento (não mais de 1 ano, ) c) Pagamentos de locação e de sublocação reconhecidos como um gasto no período, com quantias separadas para pagamentos mínimos de locação, rendas contingentes, e pagamentos de sublocação d) Descrição geral dos acordos de locação significativos 10.5 Transacções de venda seguida de locação - locatários e locadores: (Divulgações idênticas às dos pontos 10.1 a 10.4) 57

58 Relatório e contas Grupo TAP 58

59 59

60 Anexo: Nota 11 Custos de empréstimos obtidos 11.1 Política contabilística adoptada nos custos dos empréstimos obtidos. Os custos de empréstimos obtidos são reconhecidos como um gasto no período em que são incorridos, excepto nos casos em que sejam directamente atribuíveis à aquisição, construção ou produção de um activo que se qualifica, caso em que são capitalizados como parte do custo desse activo Quantia de custos de empréstimos obtidos capitalizada durante o período Activos fixos tangíveis XX.XXX YY.YYY Inventários XX.XXX YY.YYY XX.XXX YY.YYY 60

61 Anexo: Nota 11 Custos de empréstimos obtidos 11.3 Taxa de capitalização usada para determinar a quantia do custo dos empréstimos obtidos elegíveis para capitalização. Taxa de capitalização Empréstimo Activo capitalizado Empréstimo X Activo X X,XX % X,XX % Empréstimo Y Activo Y X,XX % X,XX % 61

62 62

63 Anexo: Nota 12 Propriedades de investimento 12.1 Modelo aplicado: ou A empresa valoriza inicialmente as propriedades de investimento pelo seu custo, o qual compreende o seu preço de compra e qualquer dispêndio directamente atribuível. Após o reconhecimento inicial a Empresa valoriza todas as suas propriedades de investimento pelo justo valor. O justo valor corresponde ao preço pelo qual a propriedade poderia ser trocada entre partes conhecedoras e dispostas a isso numa transacção em que não exista relacionamento entre as mesmas. Após o reconhecimento inicial, as propriedades de investimento são mensuradas de acordo com o modelo custo. De acordo com este modelo as propriedades de investimento são escrituradas pelo seu custo menos qualquer depreciação acumulada e quaisquer perdas por imparidade acumuladas Interesses de propriedade detidos em locações operacionais (sendo aplicado o modelo do justo valor). Indicação das circunstâncias que justificaram a sua classificação e contabilização como propriedades de investimento. 63

64 Anexo: Nota 12 Propriedades de investimento 12.3 Critérios usados para distinguir propriedades de investimento de propriedades ocupadas pelo dono e de propriedades detidas para venda no curso ordinário dos negócios Determinação do justo valor de propriedades de investimento: O justo valor de cada propriedade de investimento em exploração e em desenvolvimento foi determinado através de avaliações reportadas às datas dos balanços, efectuadas por uma entidade especializada independente. A avaliação destas propriedades de investimento foi efectuada de acordo com os Practice Statements do RICS Appraisal and Valuation Manual publicado pelo The Royal Institution of Chartered Surveyors ( Red Book ), sedeado em Inglaterra. A metodologia adoptada para calcular o valor de mercado das propriedades de investimento envolve a preparação de projecções de ganhos e perdas a 10 anos de cada centro comercial adicionadas do valor residual, que corresponde a uma perpetuidade calculada com base nos ganhos líquidos do 11º ano e uma taxa de rendibilidade de mercado ( Exit yield ou cap rate ). Estas projecções são depois. 64

65 Anexo: Nota 12 Propriedades de investimento 12.5 Medida em que o justo valor da propriedade de investimento (tal como mensurado ou divulgado nas demonstrações financeiras) se baseou numa valorização de um avaliador independente que possui uma qualificação profissional reconhecida e relevante e que tem experiência recente na localização e na categoria da propriedade de investimento que foi valorizada. (Se não tiver havido tal valorização, esse facto deve ser divulgado). De forma a determinar o justo valor de uma propriedade de investimento a Empresa recorre a avaliadores independentes que têm uma qualificação profissional relevante e reconhecida, tendo experiência recente na localização e na categoria da propriedade de investimento que esteja a ser valorizada. 65

66 Anexo: Nota 12 Propriedades de investimento 12.6 Quantias reconhecidas nos resultados Foram reconhecidos os seguintes valores em resultados relativos a propriedades de investimento: Rendimentos de Rendas XX.XXX XX.XXX Gastos operacionais directos de propriedades de investimento que geraram (XX.XXX) (XX.XXX) rendimentos de rendas Gastos operacionais directos de propriedades de investimento que não (XX.XXX) (XX.XXX) geraram rendimentos de rendas Alteração cumulativa no justo valor reconhecido nos resultados com a venda de uma propriedade de investimento de um conjunto de activos em que se usa o modelo do custo para um conjunto em que se usa o modelo do justo valor XX.XXX XX.XXX Total XX.XXX XX.XXX 66

67 Anexo: Nota 12 Propriedades de investimento 12.7 Existência e quantias de restrições sobre a capacidade de realização de propriedades de investimento ou a remessa de rendimentos e proventos de alienação. As seguintes propriedades de investimento ou respectivos rendimentos foram alvo de hipoteca e penhores para garantia de responsabilidades: Propriedade de investimento Restrição Valor Propriedade de investimento X Hipoteca XX.XXX Propriedade de investimento Y Hipoteca XX.XXX Renda da propriedade de investimento Y Penhor XX.XXX XX.XXX 12.8 Obrigações contratuais para comprar, construir ou desenvolver propriedades de investimento ou para reparações, manutenção ou aumentos. 67

68 Anexo: Nota 12 Propriedades de investimento 12.9 Aplicação do modelo do justo valor. Reconciliação entre as quantias escrituradas da propriedade de investimento no início e no fim do período, evidenciando: Propriedade de Investimento X Propriedade de Investimento Y Propriedade de Investimento Z TOTAL Saldo em XX.XXX XX.XXX XX.XXX XX.XXX Aquisições XX.XXX XX.XXX XX.XXX XX.XXX Dispêndios subsequentes XX.XXX XX.XXX XX.XXX XX.XXX Aquisições resultantes de concentrações de actividades empresariais XX.XXX XX.XXX XX.XXX XX.XXX Activos classificados como detidos para venda ou incluídos num grupo para alienação classificado como detido para venda e outras XX.XXX XX.XXX XX.XXX XX.XXX alienações Ganhos ou perdas líquidos provenientes de ajustamentos de justo valor XX.XXX XX.XXX XX.XXX XX.XXX Diferenças cambiais líquidas resultantes da transposição das demonstrações financeiras para outra moeda de apresentação XX.XXX XX.XXX XX.XXX XX.XXX Diferenças cambiais líquidas resultantes da transposição de uma unidade operacional estrangeira para a moeda da entidade que relata XX.XXX XX.XXX XX.XXX XX.XXX Transferências para e de inventários e propriedade ocupada pelo dono XX.XXX XX.XXX XX.XXX XX.XXX Outras Alterações XX.XXX XX.XXX XX.XXX XX.XXX Saldo em XX.XXX XX.XXX XX.XXX XX.XXX 68

69 Anexo: Nota 12 Propriedades de investimento Aplicação modelo do custo: a) Métodos de depreciação usados; A Empresa deprecia as propriedades de investimento pelo método da linha recta. b) Vidas úteis ou taxas de depreciação usadas; Vida útil Taxa de Propriedade de investimento depreciação Propriedade de investimento X X W % Propriedade de investimento Y Y S % c) Quantia escriturada bruta e depreciação acumulada (agregada com as perdas por imparidade acumuladas) no início e no fim do período; Valor Bruto Depreciação Acumulada Propriedade de investimento X XX.XXX XX.XXX XX.XXX XX.XXX Propriedade de investimento Y XX.XXX XX.XXX XX.XXX XX.XXX Total XX.XXX XX.XXX XX.XXX XX.XXX 69

70 Anexo: Nota 12 Propriedades de investimento Aplicação modelo do custo: d) Reconciliação da quantia escriturada da propriedade de investimento no início e no fim do período evidenciando: Mapa igual aos AFT, com as correspondentes adaptações. e) Justo valor das propriedades de investimento. ou f) Propriedades de investimento para as quais não foi possível determinar o justo valor com fiabilidade: Não foi possível determinar com fiabilidade o justo valor das propriedades de investimento a seguir discriminadas em virtude de. No entanto a Empresa estima que o justo valor deverá estar compreendido entre os seguintes valores [colocar intervalo de estimativas] 70

71 71

72 Anexo: Nota 13 Imparidade de activos 13.1 Movimentos relativos ao reconhecimento perdas por imparidade e reversões de perdas por imparidade efectuados no presente período: As perdas de reversões de imparidade, ocorridas no durante o período findo a , foram reconhecidas na formação do resultado, pelo total de impacto determinado na rubrica correspondente. O impacto foi calculado do seguinte modo: Activo Tangível Activo Intangível Particip. Financeiras Dividas a Receber (...) TOTAL Inventários Perdas por imparidade reconhecidas na dem. resultados: Imparidade goodwill XX.XXX XX.XXX Imparidade propriedades de investimento XX.XXX XX.XXX Imparidade de investimentos não depreciáveis / amortizáveis XX.XXX XX.XXX Imparidade de investimentos depreciáveis/amortizáveis XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Reversões perdas por imparidade reconhecidas na dem. resultados: Imparidade de Inventários (XX.XXX) (XX.XXX) Imparidade de dívidas a receber (XX.XXX) (XX.XXX) Imparidade de investimentos não depreciáveis / amortizáveis (XX.XXX) (XX.XXX) Imparidade de investimentos depreciáveis/amortizáveis (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) Perdas por imparidade em activos revalorizados reconhecidas directamente no capital próprio: XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX Reversões de perdas por imparidade em activos revalorizados reconhecidas directamente no capital próprio: (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) (XX.XXX) XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX - XX.XXX 72

73 Anexo: Nota 13 Imparidade de activos 13.2 Descrição das perdas por imparidade materiais reconhecidas ou revertidas durante o período: Descrição do Activo A Empresa, no período findo em , identificou os seguintes impactos materiais em termos de imparidade dos seus activos, ou unidades geradoras de caixa: Motivo Natureza do activo ACTIVO X MOTIVO X NaturezaX Forma de cálculo da quantia recuperável Justo valor menos custos de vender Base usada para aferir justo valor menos custos de vender Mercado activo Taxas de desconto usadas no cálculo do valor de uso 2010/2009 Valor reconhecido ou revertido - XX.XXX ACTIVO Y MOTIVO Y Natureza Y Valor de uso - ##% / ##% XX.XXX TOTAL XX.XXX 73

74 Anexo: Nota 13 Imparidade de activos 13.3 Perdas por imparidade agregadas e reversões agregadas de perdas por imparidade reconhecidas durante o período: A Empresa, no exercício findo a , possui as seguintes reversões e perdas por imparidade detectadas, em termos agregados: Imparidades Reconhecidas Saldo Inicial Reforço Utilização Reversão Saldo Final Propridades de investimento XX.XXX) XX.XXX - XX.XXX XX.XXX Imparidade de investimentos não depreciáveis XX.XXX) XX.XXX - XX.XXX XX.XXX Imparidade de investimentos depreciáveis XX.XXX) XX.XXX - XX.XXX XX.XXX Imparidade de Reconhecidos direct. em Capital Próprio XX.XXX) XX.XXX - XX.XXX XX.XXX TOTAL XX.XXX XX.XXX - XX.XXX XX.XXX Os principais motivos que levaram a perdas por imparidade, deveram-se a. Em contrapartida, os principais motivos que originaram as reversões, deveram-se a _. 74

75 Anexo: Nota 13 Imparidade de activos 13.4 Parcela de goodwill adquirido numa concentração de actividades empresariais durante o período que não foi imputada uma unidade geradora de caixa (grupo de unidades) à data de relato. A Empresa, no exercício findo em XX, não conseguiu imputar as seguintes parcelas do goodwill a unidades geradoras de caixa em virtude dos seguintes motivos: Parcela Goodwill Parcela A Parcela B Parcela C Quantia escriturada XX.XXX XX.XXX XX.XXX Motivo VALOR LÍQUIDO IMPACTO XX.XXX Uma vez que não foi possível associar estas parcelas a uma unidade geradora de caixa ou a um grupo de unidades, não foi possível efectuar testes de imparidade. 75

76 Anexo: Nota 13 Imparidade de activos 13.5 Processos subjacentes às estimativas recuperáveis de unidades de caixa que contêm goodwill ou activos intangíveis com vidas úteis indefinida: Os pressupostos fundamentais utilizados no referido business plan são como segue: Período utilizado: Projecções de cash-flows para 7 anos Taxa de crescimento (g) (1) 2,15% Taxa de desconto utilizada (2) 12,5% (1) Taxa de crescimento usada para extrapolar os cash-flows para além do período considerado no business plan (2) Taxa de desconto aplicada aos cash-flows projectados O Conselho de Administração, suportado no valor dos fluxos de caixa previsionais da unidade geradora de caixa deste segmento, descontados à taxa de 12,5%, concluiu que, em 31 de Dezembro de 20XX, o valor contabilístico dos activos líquidos, incluindo Goodwill, não excede o seu valor recuperável. As projecções dos fluxos de caixa basearam-se no desempenho histórico e nas expectativas de desenvolvimento do negócio. Os responsáveis da empresa acreditam que uma possível alteração nos principais pressupostos utilizados no cálculo do valor recuperável não irá originar perdas de imparidade. 76

77 Anexo: Nota 19 Inventários Políticas contabilísticas adoptadas na mensuração dos inventários e fórmula de custeio usada. Os Inventários encontram-se valorizados pelo custo ou ao valor realizável líquido, no caso deste ser inferior. O custo inclui todos os custos de compra, custos de conversão e outros custos incorridos para colocar os inventários na sua condição actual. Os custos de compra incluem o preço de compra, direitos de importação e outros impostos, custos de transporte, manuseamento, descontos comerciais, abatimentos e outros itens semelhantes. Os custos de conversão incluem os custos directamente relacionados com as unidades de produção, tais como mão de obra directa. Também incluem uma imputação sistemática de gastos gerais de produção fixos e variáveis que sejam incorridos matérias em bens acabados. A imputação de gastos gerais de produção é baseada na capacidade normal das instalações de produção. A empresa valoriza os seus inventários pela fórmula de custeio do custo médio ponderado, a qual pressupõe que o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo de itens semelhantes comprados ou produzidos durante o período. 77

78 Anexo: Nota 19 Inventários 19.2 Quantia total escriturada de inventários e quantia escriturada em classificações apropriadas. A quantia escriturada dos inventários descriminava-se da seguinte forma: Inventários Mercadorias , ,40 Matérias-primas, subsidiárias e de consumo - - Produtos acabados e intermédios - - Subprodutos, desperdícios, resíduos e refugos - - Produtos e trabalhos em curso - - Perdas de imparidade (Nota 12) - TOTAL , , Quantia de inventários escriturada pelo justo valor menos os custos de vender (no caso de corretores/negociantes). Inventários Mercadoria A XX.XXX YY.YYY Mercadoria B XX.XXX YY.YYY Mercadoria C XX.XXX YY.YYY XX.XXX YY.YYY 78

79 Anexo: Nota 19 Inventários 19.4 Quantia de inventários reconhecida como um gasto durante o período. Matérias Primas Mercadorias Subsidiárias e de consumo Inventário Inicial XX.XXX XX.XXX Compras XX.XXX XX.XXX Reclassificação e regularização de inventários XX.XXX XX.XXX Inventário Final XX.XXX XX.XXX Gasto do período XX.XXX XX.XXX 19.5 Quantia de ajustamento de inventários reconhecida como um gasto do período. Ajustamento de inventários do período Mercadorias XX.XXX XX.XXX Matérias-primas, subsidiárias e de consumo XX.XXX XX.XXX Produtos acabados e intermédios XX.XXX XX.XXX Subprodutos, desperdícios, resíduos e refugos XX.XXX XX.XXX Produtos e trabalhos em curso XX.XXX XX.XXX TOTAL XX.XXX XX.XXX 79

80 Anexo: Nota 19 Inventários 19.6 Quantia de reversão de ajustamento reconhecida como uma redução na quantia de inventários reconhecida como gasto do período. Reversão da perda por imparidade Mercadorias XX.XXX XX.XXX Matérias-primas, subsidiárias e de consumo XX.XXX XX.XXX Produtos acabados e intermédios XX.XXX XX.XXX Subprodutos, desperdícios, resíduos e refugos XX.XXX XX.XXX Produtos e trabalhos em curso XX.XXX XX.XXX TOTAL XX.XXX XX.XXX 80

81 Anexo: Nota 19 Inventários 19.7 Circunstâncias ou acontecimentos que conduziram à reversão de um ajustamento de inventários. A reversão de perdas de imparidade reconhecidas em exercícios anteriores é registada quando existem indícios de que as perdas de imparidade reconhecidas já não existem ou diminuíram. A reversão das perdas de imparidade é reconhecida na demonstração de resultados como Reversão de amortizações e ajustamentos. Contudo, a reversão da perda de imparidade é efectuada até ao limite da quantia que estaria reconhecida (líquida de amortização) caso a perda de imparidade não se tivesse registado em exercícios anteriores. No presente exercício as principais circunstâncias que conduziram à reversão de ajustamentos de inventários foram Quantia escriturada de inventários dados como penhor de garantia a passivos. Valor da garantia prestada Descrição do Inventário Passivo coberto Inventário A Passivo A XX.XXX Inventário B Passivo B XX.XXX (...) 81

82 82

83 Anexo: Nota 20 Contratos de construção 20.1 Quantia do rédito do contrato reconhecida como rédito do período. Obra/Contrato Rédito total previsto Rédito do período Tipo de contrato YY.YYY XX.XXX (...) TOTAL YY.YYY XX.XXX 20.2 Métodos usados para determinar o rédito do contrato reconhecido no período Métodos usados para determinar a fase de acabamento dos contratos em curso. 83

84 Anexo: Nota 20 Contratos de construção 20.4 Para os contratos em curso à data do balanço: Custos incorridos Lucros reconhecidos Adiantamentos recebidos Retenções Contratos em curso TOTAL 84

85 Anexo: Nota 21 Rédito Políticas contabilísticas adoptadas para o reconhecimento do rédito incluindo os métodos adoptados para determinar a fase de acabamento de transacções que envolvem a prestação de serviços. Os réditos decorrentes das vendas são reconhecidos nas demonstrações de resultados quando os riscos e benefícios inerentes à posse dos activos são transferidos para o comprador, quando deixa de existir um envolvimento continuado de gestão com grau geralmente associado com a posse e o montante dos réditos possa ser razoavelmente quantificado. Os réditos são mensurados pelo justo valor da retribuição recebida ou a receber. Os réditos decorrentes das prestações de serviços são reconhecidos na demonstração de resultados com referência à fase de acabamento da prestação de serviços à data do balanço. 85

86 Anexo: Nota 21 Rédito Quantia de cada categoria significativa de rédito reconhecida durante o período incluindo o rédito proveniente de: Venda de bens xx.xxx xx.xxx Prestação de serviços xx.xxx xx.xxx Juros xx.xxx xx.xxx Royalties xx.xxx xx.xxx Dividendos xx.xxx xx.xxx Total de réditos: xx.xxx xx.xxx 86

87 Anexo: Nota 22 Provisões, passivos contingentes e activos contingentes 22.1 Provisões: Durante o período findo em 31 de Dezembro de 2010, ocorreram os seguintes movimentos relativos a provisões: 31 de Dezembro de 20XX Rubricas Saldo inicial Aumentos Transferências Utilização Redução Saldo Final Provisões para garantias a xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx clientes Provisões para impostos xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx Provisões para processos xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx judiciais em curso xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx.. xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx xx.xxx Total partes relacionadas XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX XX.XXX 87

88 Anexo: Nota 22 Provisões, passivos contingentes e activos contingentes 22.2 Para cada classe de passivo contingente à data do balanço: a) Descrição da natureza do passivo contingente; b) Estimativa do seu efeito financeiro; c) Indicação das incertezas que se relacionam com a quantia ou momento de ocorrência de qualquer exfluxo; d) Possibilidade de qualquer reembolso. (Caso seja impraticável fazer estas divulgações, declarar esse facto) 22.3 Provisões e passivos contingentes provenientes do mesmo conjunto de circunstâncias: evidenciação das ligações entre provisão e passivo contingente nas divulgações dos parágrafos 22.1 e Descrição da natureza dos activos contingentes à data do balanço (probabilidade de um influxo de benefícios económicos) e estimativa do seu efeito financeiro. (Caso seja impraticável fazer esta divulgação, declarar esse facto) 88

89 Anexo: Nota 22 Provisões, passivos contingentes e activos contingentes 89

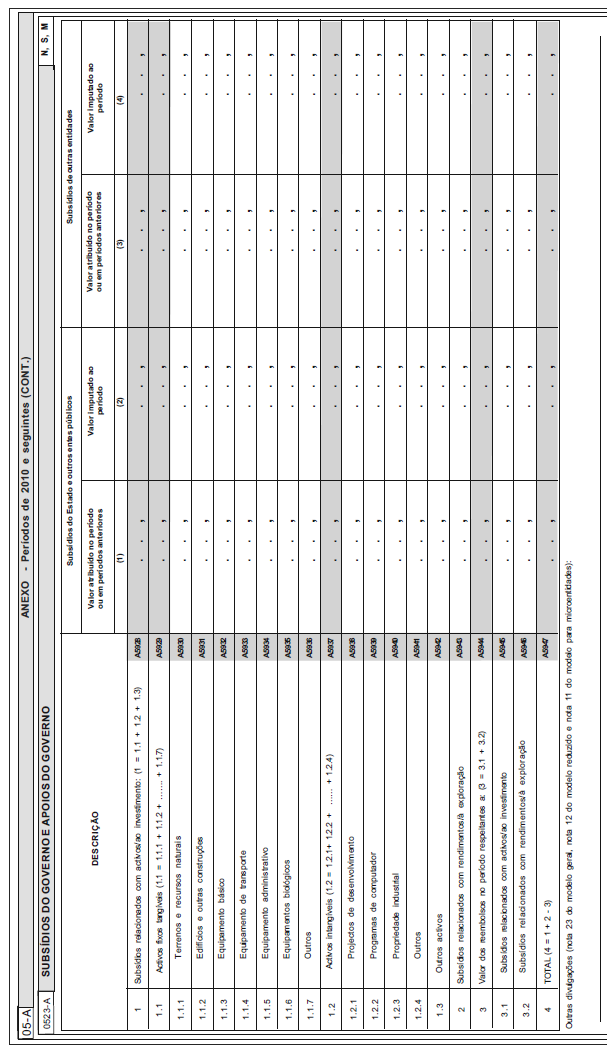

90 Anexo: Nota 23 Subsídios do Governo e apoios do Governo 23.1 Política contabilística adoptada para os subsídios do Governo, incluindo os métodos de apresentação adoptados nas demonstrações financeiras. Os subsídios do Governo são reconhecidos quando existe certeza razoável de que a Empresa irá cumprir com as condições de atribuição dos mesmos e de que os mesmos irão ser recebidos. Os subsídios do Governo associados à aquisição ou produção de activos não correntes são reconhecidos inicialmente no capital próprio, sendo subsequentemente imputados, numa base sistemática, como rendimentos do exercício durante as vidas úteis dos activos com os quais se relacionam. Os restantes subsídios do Governo são reconhecidos como rendimentos de uma forma sistemática durante os períodos necessários para os balancear com os gastos que compensam. Subsídios do Governo que têm por finalidade compensar perdas já incorridas ou que não têm custos futuros associados são reconhecidos como rendimentos do período em que se tornam recebíveis. 90

91 Anexo: Nota 23 Subsídios do Governo e apoios do Governo 23.2 Natureza e extensão dos subsídios do Governo reconhecidos nas demonstrações financeiras e indicação de outras formas de apoio do Governo de que directamente se beneficiou. Descrição do subsídio Natureza Capitais próprios Passivo Demonstração dos resultados Subsídio Reembolsável XX.XXX Subsídio Não reembolsável XX.XXX XX.XXX Subsídio Relacionado com rendimentos XX.XXX Subsídio Não reembolsável XX.XXX XX.XXX (..) TOTAL XX.XXX XX.XXX XX.XXX Condições não satisfeitas e outras contingências ligadas ao apoio do Governo que foram reconhecidas. 91

92 Anexo: Nota 23 Subsídios do Governo e apoios do Governo 92

93 93

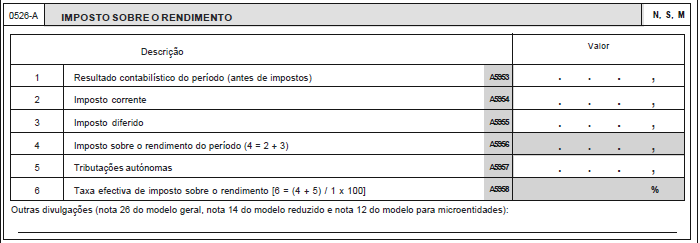

94 Anexo: Nota 26 Impostos sobre o rendimento Principais componentes de gasto (rendimento) de impostos: Gasto / Rendimento Imposto corrente e ajustamentos: Imposto corrente do período Ajustamentos reconhecidos no período de impostos correntes de períodos anteriores Benefício de uma perda fiscal não reconhecida anteriormente, de crédito por imposto ou de diferenças temporárias de um período anterior usada para reduzir gastos de impostos correntes Efeito de alterações de políticas contabilísticas e correcções de erros registadas em resultados Impostos diferidos: Origem e reversão de diferenças temporárias Alterações nas taxas de tributação Lançamento de novos impostos Gastos por impostos diferidos provenientes de uma redução, ou reversão de uma diminuição anterior, de um activo por impostos diferidos Benefício de uma perda fiscal não reconhecida anteriormente, de crédito por imposto ou de diferenças temporárias de um período anterior usada para reduzir gastos de impostos diferidos Gasto 2011 Crowe do Horwath período International com imposto sobre o rendimento 94

95 Anexo: Nota 26 Impostos sobre o rendimento Imposto diferido e corrente agregado relacionado com itens debitados ou creditados ao capital próprio. (exemplo de itens debitados/creditados directamente a capital próprio) Imposto diferido Imposto corrente Alteração na quantia escriturada proveniente da revalorização do activo fixo tangível (NCRF7) Xxxxxx Xxxxxx Ajustamento no saldo de abertura de resultados transitados resultante de uma alteração na política contabilística (NCRF4) Xxxxxx Xxxxxx Diferenças de câmbio resultantes da transposição das demostrações financeiras de uma unidade operacional estrangeira (NCRF23) Xxxxxx Xxxxxx. Xxxxxx Xxxxxx Total imposto debitado creditado directamente a capital próprio Xxxxxx Xxxxxx 95

96 Anexo: Nota 26 Impostos sobre o rendimento Relacionamento entre gasto (rendimento) de impostos e lucro contabilístico: Reconciliação da taxa efectiva de imposto Resultados antes de imposto XX XX-1 Resultado líquido do período Xxxxxx Xxxxxx Aplicação da taxa de imposto X% Xxxxxx X% Xxxxxx Efeito fiscal gerado por: Diferença de taxa de imposto aplicável noutros países X% Xxxxxx X% Xxxxxx Provisões não aceites fiscalmente X% Xxxxxx X% Xxxxxx Prejuízos fiscais (reporte) X% Xxxxxx X% Xxxxxx Ineficiência (excesso) de estimativa do ano anterior X% Xxxxxx X% Xxxxxx Tributação autónoma X% Xxxxxx X% Xxxxxx Imposto diferido X% Xxxxxx X% Xxxxxx Imposto sobre o rendimento do período X% Xxxxxx X% Xxxxxx 96

97 Anexo: Nota 26 Impostos sobre o rendimento Explicação de alterações na taxa(s) de imposto aplicável comparada com o período contabilístico anterior Quantia (e a data de extinção, se houver) de diferenças temporárias dedutíveis, perdas fiscais não usadas, e créditos por impostos não usados relativamente aos quais nenhum activo por impostos diferidos foi reconhecido no balanço Um activo por impostos diferidos deve ser reconhecido para todas as diferenças temporárias dedutíveis até ao ponto em que seja provável que exista um lucro tributável relativamente ao qual a diferença temporal dedutível possa ser usada, a não ser que o activo por impostos diferidos resulte do reconhecimento inicial de um activo ou passivo numa transacção que não seja uma concentração de actividades empresariais e, no momento da transacção, não afecte o lucro contabilístico nem o lucro tributável. 97

98 Anexo: Nota 26 Impostos sobre o rendimento Quantia (e a data de extinção, se houver) de diferenças temporárias dedutíveis, perdas fiscais não usadas, e créditos por impostos não usados relativamente aos quais nenhum activo por impostos diferidos foi reconhecido no balanço Em 31 de Dezembro de 2010, as situações geradoras de activos por impostos diferidos decompõem-se como se seguem: Ano em que foram gerados (Perdas fiscais) (Créditos tributáveis) (Diferenças temporárias dedutíveis) Total Activos por impostos diferidos 2005 Xxxxxx Xxxxxx Xxxxxx Xxxxxx Xxxxxx 2006 Xxxxxx Xxxxxx Xxxxxx Xxxxxx Xxxxxx 2007 Xxxxxx Xxxxxx Xxxxxx Xxxxxx Xxxxxx 2008 Xxxxxx Xxxxxx Xxxxxx Xxxxxx Xxxxxx 98

99 Anexo: Nota 26 Impostos sobre o rendimento Quantia agregada de diferenças temporárias associadas com investimentos em subsidiárias, sucursais e associadas e interesses em empreendimentos conjuntos, relativamente aos quais não foram reconhecidos passivos por impostos diferidos Por cada tipo de diferença temporária e com respeito a cada tipo de perdas por impostos não usadas e créditos por impostos não usados: Activos por impostos diferidos Prejuízos fiscais em 2009 Xxxxxx Xxxxxx.. Xxxxxx Xxxxxx Xxxxxx Xxxxxx Passivos por impostos diferidos Investimentos numa empresa associada Xxxxxx Xxxxxx Xxxxxx Xxxxxx Xxxxxx Xxxxxx Impostos diferidos reconhecidos nos resultados (1) Xxxxxx Xxxxxx 99

100 Anexo: Nota 26 Impostos sobre o rendimento Activos por impostos diferidos Saldo inicial Efeito em resultados: Homogeneizaçãode amortizações Prejuízos fiscais Efeito em reservas Saldo final Passivos por impostos diferidos Saldo inicial Efeito em resultados: Homogeneização de amortizações Efeito da alteração da taxa de imposto Efeito em reservas Diferença entre justo valor e valor histórico Saldo final 100

101 Anexo: Nota 26 Impostos sobre o rendimento Operações descontinuadas. Gasto de impostos relacionado com o ganho ou perda da descontinuação; o resultado das actividades ordinárias da operação descontinuada do período, juntamente com as quantias correspondentes de cada período anterior apresentado; e a quantia consequente do imposto de rendimento dos dividendos que foram propostos ou declarados antes das demonstrações financeiras serem autorizadas para emissão, mas que não são reconhecidos como passivo nas demonstrações financeiras Quantia de um activo por impostos diferidos e natureza das provas que suportam o seu reconhecimento Indicar a razão para o registo dos impostos diferidos activos: p.e., probabilidade de ocorrência de lucros tributáveis futuros. 101

102 Anexo: Nota 26 Impostos sobre o rendimento Natureza das potenciais consequências do imposto sobre rendimento que resultariam do pagamento de dividendos aos accionistas Quantias das potenciais consequências do imposto sobre rendimento praticamente determináveis e existência ou não de quaisquer potenciais consequências no imposto de rendimento não praticamente determináveis. 102

103 Anexo: Nota 26 Impostos sobre o rendimento Relatório e contas Mota Engil 103

104 104

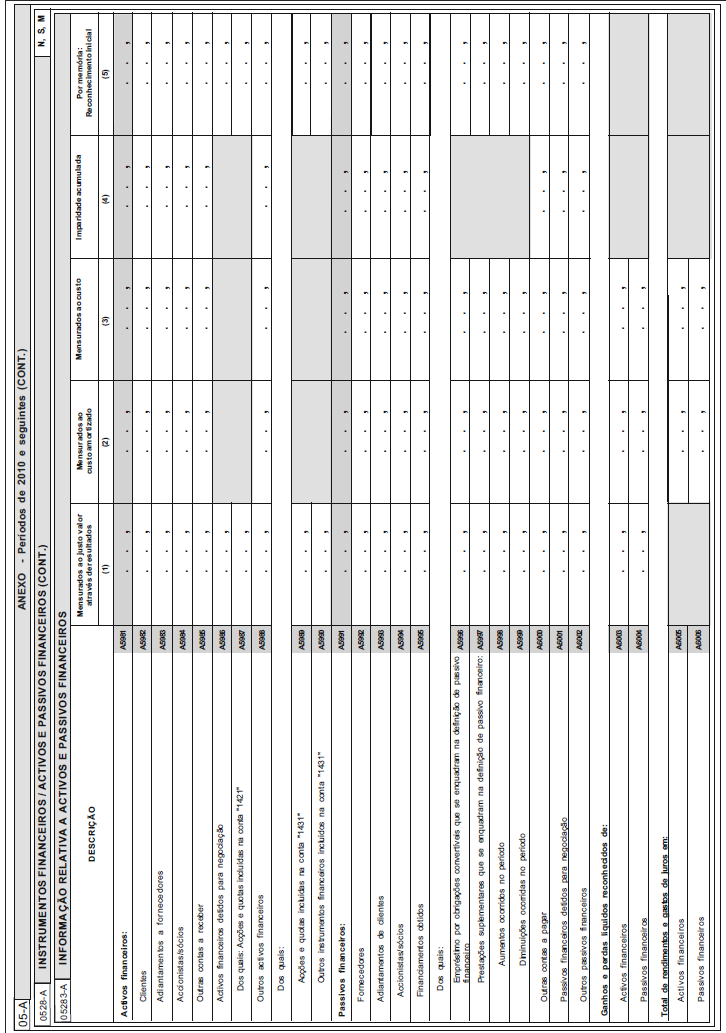

105 Anexo: Nota 28 Instrumentos financeiros Políticas contabilísticas: Bases de mensuração utilizadas para os instrumentos financeiros e outras políticas contabilísticas utilizadas para a contabilização de instrumentos financeiros relevantes para a compreensão das demonstrações financeiras. É política da empresa reconhecer um activo, um passivo financeiro ou um instrumento de capital próprio apenas quando se torna uma parte das disposições contratuais do instrumento. A empresa mensura ao custo ou ao custo amortizado menos perda por imparidade os instrumentos financeiros que tenham uma maturidade definida, que os retornos sejam de montante fixo, com taxa de juro fixa durante a vida do instrumento ou de taxa variável que seja um indexante típico de mercado para operações de financiamento (como por exemplo a euribor) ou que inclua um spread sobre esse mesmo indexante, não contenha nenhuma clausula contratual que possa resultar para o seu detentor em perda do valor nominal e de juro acumulado (excluindo-se os casos de risco de crédito). 105

106 Anexo: Nota 28 Instrumentos financeiros Políticas contabilísticas: Bases de mensuração utilizadas para os instrumentos financeiros e outras políticas contabilísticas utilizadas para a contabilização de instrumentos financeiros relevantes para a compreensão das demonstrações financeiras. Os contratos para conceder ou contrair empréstimo em base líquida e os instrumentos de capital próprio que não sejam negociados publicamente e cujo justo valor não possa ser obtido de forma fiável, bem como contratos ligados a tais instrumentos que, se executados, resultam na entrega de tais instrumentos são também mensurados ao custo ou ao custo amortizado menos perda por imparidade. 106

107 Anexo: Nota 28 Instrumentos financeiros Categorias de activos e passivos financeiros: Quantia escriturada de cada uma das categorias de activos financeiros e passivos financeiros, no total e para cada um dos tipos significativos de activos e passivos financeiros de entre cada categoria. a) Activos financeiros mensurados ao justo valor por contrapartida em resultados; b) Activos financeiros mensurados ao custo amortizado menos imparidade; c) Instrumentos de capital próprio mensurados ao custo; d) Compromissos de empréstimo mensurados ao custo menos imparidade; e) Passivos financeiros mensurados ao justo valor por contrapartida em resultados; f) Passivos financeiros mensurados ao custo amortizado; g) Activos financeiros para os quais foi reconhecida imparidade, com indicação, para cada uma das classes, separadamente, i) a quantia contabilística que resulta da mensuração ao custo ou custo amortizado e ii) a imparidade acumulada. 107

108 Relatório e contas Sonae SGPS 108

109 109

Portaria n.º 104/2011, de 14 de Março, n.º 51 - Série I

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

Aprova os modelos para várias demonstrações financeiras para microentidades A O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para microentidades, prevendo a

NCRF 2 Demonstração de fluxos de caixa

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NCRF 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 - Demonstrações de Fluxos de Caixa, adoptada pelo texto

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILÍSTICA E DE RELATO FINANCEIRO 15 INVESTIMENTOS EM SUBSIDIÁRIAS E CONSOLIDAÇÃO Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 27 Demonstrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA. Objectivo ( 1) 2 Âmbito ( 2) 2 Definições ( 3 a 6) 2

2 Âmbito ( 2) 2 Definições ( 3 a 6) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 2 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 Demonstrações de

Fundação Casa Museu Mario Botas

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

DEMOSNTRAÇAO DE RESULTADOS 2012 Fundação Casa Museu Mario Botas RENDIMENTOS E GASTOS 31-Dez-2012 31-Dez-2011 Vendas 551,62 Prestação de serviços Subsídios à exploração Ganhos/perdas imputados a subsidiárias

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2010 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das demonstrações financeiras 2.1 Referencial

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2010 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das demonstrações financeiras 2.1 Referencial

Fundação Denise Lester

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

Relatório e Contas 2010 Fundação Denise Lester Fundação Denise Lester 1/14 Balanço ACTIVO Notas Exercício findo a 31/12/2010 Exercício findo a 31/12/2009 Activo não corrente Activos fixos tangíveis 2.291.289,31

NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF)

") NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF) Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 1

NCRF 3 Adopção pela primeira vez das normas contabilísticas e de relato financeiro (NCRF) Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 1

31-Dez-2013 31-Dez-2012

FUNDAÇÃO CASA MUSEU MÁRIO BOTAS DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS CONTAS 31 DE DEZEMBRO DE 2013 DEMONSTRAÇÕES FINANCEIRAS PARA OS PERÍODOS FFI INDOS EM 31 DE DEZZEMBRO DE 2013 E DE 2012 ACTIVO NÃO CORRENTE

FUNDAÇÃO CASA MUSEU MÁRIO BOTAS DEMONSTRAÇÕES FINANCEIRAS E ANEXO ÀS CONTAS 31 DE DEZEMBRO DE 2013 DEMONSTRAÇÕES FINANCEIRAS PARA OS PERÍODOS FFI INDOS EM 31 DE DEZZEMBRO DE 2013 E DE 2012 ACTIVO NÃO CORRENTE

1.5. Sede da entidade-mãe Largo Cónego José Maria Gomes 4800-419 Guimarães Portugal.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA MINISTÉRIO DOS NEGÓCIOS ESTRANGEIROS

6006 Diário da República, 1.ª série N.º 173 7 de Setembro de 2009 Município de Cascais; Município de Almada; Município de Braga; Município de Leiria; Município de Viana do Castelo; Município de Guimarães;

6006 Diário da República, 1.ª série N.º 173 7 de Setembro de 2009 Município de Cascais; Município de Almada; Município de Braga; Município de Leiria; Município de Viana do Castelo; Município de Guimarães;

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS. 31 de Dezembro de 2014

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS. 31 de Dezembro de 2012

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2012 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2012 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

NCRF 1 Estrutura e conteúdo das demonstrações financeiras

NCRF 1 Estrutura e conteúdo das demonstrações financeiras Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 1 - Apresentação de Demonstrações Financeiras,

NCRF 1 Estrutura e conteúdo das demonstrações financeiras Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 1 - Apresentação de Demonstrações Financeiras,

NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 2 REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

ASSOCIAÇÃO POPULAR DE PAÇO DE ARCOS Rua Carlos Bonvalot, Nº 4 Paço de Arcos Contribuinte nº 501 238 840 NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 1 IDENTIFICAÇÃO DA ENTIDADE:

ASSOCIAÇÃO POPULAR DE PAÇO DE ARCOS Rua Carlos Bonvalot, Nº 4 Paço de Arcos Contribuinte nº 501 238 840 NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 1 IDENTIFICAÇÃO DA ENTIDADE:

LAKE FUND SGPS, SA. Demonstrações Financeiras Individuais. Exercício 2014

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

MINISTÉRIO DAS FINANÇAS

4984 Diário da República, 1.ª série N.º 143 24 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 220/2015 de 24 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs

4984 Diário da República, 1.ª série N.º 143 24 de julho de 2015 MINISTÉRIO DAS FINANÇAS Portaria n.º 220/2015 de 24 de julho Na sequência da publicação do Decreto -Lei n.º 98/2015, de 2 de junho, que transpôs

ANEXO. Prestação de Contas 2011

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da entidade Fluviário de Mora, E.E.M. NIPC: 507 756 754 1.2. Sede Parque Ecológico do Gameiro - Cabeção 1.3. Natureza da Actividade O Fluviário de Mora, é uma

CÓDIGO DE CONTAS DO SNC

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

ANEXO AO BALANÇO E DR 2014

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO AO BALANÇO E DR 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade PATRIMÓNIO DOS POBRES DA FREGUESIA DE ÍLHAVO 1.2 Sede Av. Manuel da Maia 3830 050 Ílhavo 1.3 NIPC 500876789 1.4 Natureza

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEFIR ANGOLA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

Anexo ao balanço e à Demonstração de Resultados

Anexo ao balanço e à Demonstração de Resultados 8.2 Notas ao balanço e à demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados

Anexo ao balanço e à Demonstração de Resultados 8.2 Notas ao balanço e à demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados

Câmara dos Técnicos Oficiais de Contas

Câmara dos Técnicos Oficiais de Contas Formação Eventual Sistema de Normalização Contabilística Exemplos práticos 14Set2009 a 14Out2009 1 de 142 Sistema de Normalização Contabilística Exemplos práticos

Câmara dos Técnicos Oficiais de Contas Formação Eventual Sistema de Normalização Contabilística Exemplos práticos 14Set2009 a 14Out2009 1 de 142 Sistema de Normalização Contabilística Exemplos práticos

ANEXO RELATIVO AO ANO DE 2014

NOTA 1 IDENTIFICAÇÃO DA ENTIDADE: 1.1. Designação da entidade INSTITUTO PROFISSIONAL DO TERÇO 1.2. Sede PRAÇA MARQUÊS DO POMBAL, 103 4000 391 PORTO 1.3. NIPC 500836256 1.4. - Natureza da actividade CAE

NOTA 1 IDENTIFICAÇÃO DA ENTIDADE: 1.1. Designação da entidade INSTITUTO PROFISSIONAL DO TERÇO 1.2. Sede PRAÇA MARQUÊS DO POMBAL, 103 4000 391 PORTO 1.3. NIPC 500836256 1.4. - Natureza da actividade CAE

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010 1 Identificação da entidade 1.1 Designação da entidade APOTEC Associação Portuguesa de Técnicos de Contabilidade 1.2 Sede Rua Rodrigues Sampaio, 50-3º-Esq. 1169-029

ANEXO PE, EXERCÍCIO ECONÓMICO DE 2010 1 Identificação da entidade 1.1 Designação da entidade APOTEC Associação Portuguesa de Técnicos de Contabilidade 1.2 Sede Rua Rodrigues Sampaio, 50-3º-Esq. 1169-029

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2011 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2011 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ANEXO. Anexo às Demonstrações Financeiras Individuais Para o exercício findo em 31 de Dezembro de 2014