PROCESSO JUDICIAL TRIBUTÁRIO

|

|

|

- Bernardo Dinis Castro

- 7 Há anos

- Visualizações:

Transcrição

PROCESSO JUDICIAL TRIBUTÁRIO")

1 PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) PROCESSO JUDICIAL TRIBUTÁRIO ---

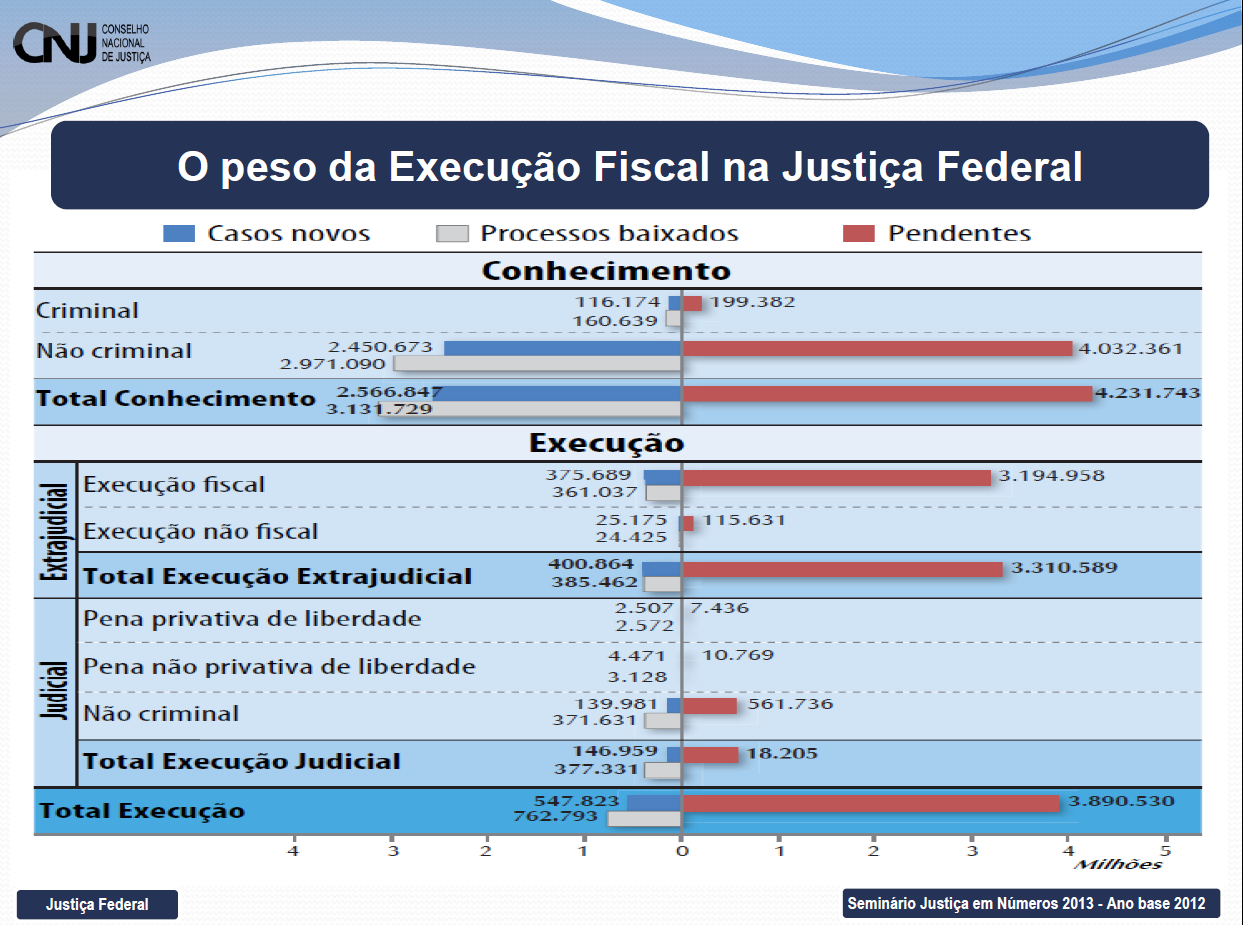

2 ASPECTOS INTRODUTÓRIOS GASTO DE EMPRESAS COM PROCESSOS CHEGA A R$ 110 BI As empresas brasileiras estão presentes em 83% das ações judiciais que tramitam no país e gastam muito para se defender, entrar ou manter processos no Judiciário. O comprometimento de suas finanças chega a quase 2% do que faturam em um ano. Percentual que, em 2012, representou R$ 110,96 bilhões. Segundo Amaral, as cobranças fiscais da União discutem os maiores montantes. "Atual mente, para cada ação de iniciativa do contribuinte contra o Fisco, há 12 execuções fiscais propostas pelas Fazendas, diz. (FONTE : Valor Econômico )

3 CONDIÇÕES DA AÇÃO Legitimidade das partes: - Sujeitos da relação jurídica de direito material Interesse de agir: - Necessidade e adequação da tutela pretendida no que diz respeito à composição da relação jurídica material conflituosa. Possibilidade jurídica do pedido: - A providência que se pede através ação deve existir, abstratamente, no ordenamento jurídico. Além disso, o pedido deve ser adequado à pretensão do autor,

4 ELEMENTOS DA AÇÃO Partes - Autor e Réu Causa de pedir (próxima e remota) - relação de direito material conflituosa Pedido - tutela jurídica processual e pretensão material

5 PRINCIPAIS AÇÕES NO PROCESSO JUDICIAL TRIBUTÁRIO MANDADO DE SEGURANÇA AÇÃO DE REPETIÇÃO DE INDÉBITO AÇÃO DECLARATÓRIA FISCAL AÇÃO ANULATÓRIA EXECUÇÃO FISCAL (EMBARGOS À EXECUÇÃO E EXCEÇÃO DE PRÉ-EXECUTIVIDADE). PROCESSO CAUTELAR FISCAL CONSIGNAÇÃO EM PAGAMENTO

6 MANDADO DE SEGURANÇA LEI Nº /2009 CONSTITUIÇÃO FEDERAL LXIX - conceder-se-á mandado de segurança para proteger direito líquido e certo, não amparado por "habeas-corpus" ou "habeas-data", quando o responsável pela ilegalidade ou abuso de poder for autoridade pública ou agente de pessoa jurídica no exercício de atribuições do Poder Público; LXX - o mandado de segurança coletivo pode ser impetrado por (...) REMÉDIO CONSTITUCIONAL HISTÓRICO - Origem: Constituição de Constituição de 1934 Direito certo e incontestável - Constituição de 1946 Direito líquido e certo DIREITO LÍQUIDO E CERTO aquele que pode ser comprovado de plano, por documento inequívoco e independentemente de novas provas (Ex.: laudos técnicos, perícias, testemunhas, etc.) dilação probatória

e a tutela antecipada (reforma do CPC em 1994) ESPÉCIES: Preventivo / Repressivo (art. 1º da Lei nº 12.")

7 MANDADO DE SEGURANÇA AÇÃO TRIBUTÁRIA POR EXCELÊNCIA GARANTIA INDIVIDUAL CARACTERÍSTICAS: Celeridade + Preventibilidade REQUISITOS: ato coator e existência de direito líquido e certo A liminar concedida no writ anteveio à liminar na ação cautelar (CPC/73) e a tutela antecipada (reforma do CPC em 1994) ESPÉCIES: Preventivo / Repressivo (art. 1º da Lei nº /09)

8 MANDADO DE SEGURANÇA VEDAÇÕES À CONCESSÃO Contra ato do qual caiba recurso administrativo com efeito suspensivo, independentemente de caução; De decisão judicial da qual caiba recurso com efeito suspensivo De decisão judicial transitada em julgado

9 MANDADO DE SEGURANÇA PREVENTIVO - Ato de fiscalização - Consulta Fiscal - Planejamentos Ocorrência FG REPRESSIVO - Ato de lançamento - AIIM JUSTO RECEIO ERESP : Editada uma lei, mudando critérios de incidência tributária, é de se presumir que os agentes fiscais irão executá-la. Em tal hipótese, cabe mandado de segurança preventivo contra o agente fiscal tanto mais quando este manifesta, nas informações, o propósito de efetuar o lançamento e a cobrança malsinados. PRAZO: Art. 23. O direito de requerer mandado de segurança extinguir-se-á decorridos 120 (cento e vinte) dias, contados da ciência, pelo interessado, do ato impugnado.

10 MANDADO DE SEGURANÇA - LIMINAR - CF/88 Art. 5º, inc. XXXV: a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito - Lei n /09 art. 7º, inc. II: Art. 7º - Ao despachar a inicial, o juiz ordenará: (...) III - que se suspenda o ato que deu motivo ao pedido, quando houver fundamento relevante e do ato impugnado puder resultar a ineficácia da medida, caso seja finalmente deferida, sendo facultado exigir do impetrante caução, fiança ou depósito, com o objetivo de assegurar o ressarcimento à pessoa jurídica.

11 MANDADO DE SEGURANÇA - LIMINAR REQUISITOS: presença do fundamento relevante (plausibilidade) e o perigo da ineficácia da medida (necessidade de proteção imediata). O juiz tem o dever, e não a faculdade, de conceder a liminar presentes estes dois elementos. RITO: após a concessão ou denegação da liminar, há manifestação do MP e, em seguida, prolação de sentença. É possível pleitear compensação em Mandado de segurança (Súmula 213 do STJ) Não há condenação em honorários (Súmula 512 do STF e Súmula 105 do STJ)

12 MANDADO DE SEGURANÇA - LIMINAR CAUÇÃO Art. 7º Ao despachar a inicial, o juiz ordenará: (...) III - que se suspenda o ato que deu motivo ao pedido, quando houver fundamento relevante e do ato impugnado puder resultar a ineficácia da medida, caso seja finalmente deferida, sendo facultado exigir do impetrante caução, fiança ou depósito, com o objetivo de assegurar o ressarcimento à pessoa jurídica. Dispositivo questionado na Adin 4296 Trecho de decisão proferida no agravo Relatora Desembargadora Federal Ramza Tartuce DJ de : Ocorre que a inovação trazida pela lei, facultando ao juiz exigir do impetrante caução, fiança ou depósito, não pode ser interpretada como condição para a concessão da liminar, não dispensando a análise da existência dos pressupostos legais para o deferimento da liminar, quais sejam, o fundamento relevante e o perigo da ineficácia da medida.

13 MANDADO DE SEGURANÇA - LIMINAR VEDAÇÕES À CONCESSÃO DE LIMINARES (ART. 7º, 2º) Art. 7º 2º Não será concedida medida liminar que tenha por objeto a compensação de créditos tributários, a entrega de mercadorias e bens provenientes do exterior, a reclassificação ou equiparação de servidores públicos e a concessão de aumento ou a extensão de vantagens ou pagamento de qualquer natureza. COMPENSAÇÃO DE CRÉDITOS TRIBUTÁRIOS (SÚMULAS 212/213 STJ E 460 STJ) CTN: Art. 170-A. É vedada a compensação mediante o aproveitamento de tributo, objeto de contestação judicial pelo sujeito passivo, antes do trânsito em julgado da respectiva decisão judicial. A ENTREGA DE MERCADORIAS E BENS PROVENIENTES DO EXTERIOR Dispositivo questionado ADIN 4.296

14 AÇÃO DECLARATÓRIA FUNDAMENTAÇÃO CPC Art. 4º O interesse do autor pode limitar-se à declaração: I - da existência ou da inexistência de relação jurídica; II - da autenticidade ou falsidade de documento. CUMULAÇÃO DE PEDIDOS Pode ser cumulada com diversas outras espécies de tutela Objetivo: Obter certeza jurídica relativa à existência ou inexistência de obrigação tributária, tornando desnecessária a reprodução de ações idênticas (Ex.: Direito a crédito de IPI; reconhecimento de imunidade, etc.) Momento em que pode ser ajuizada: antes da ocorrência do evento tributário ou, tendo ocorrido o evento tributário, não tenha sido constituída a relação jurídica-tributária com a ponência, no sistema, de norma individual e concreta, pelo fisco ou pelo contribuinte.

15 AÇÃO DECLARATÓRIA Autor: futuro sujeito passivo da relação jurídica tributária Réu: futuro sujeito ativo da relação jurídica tributária (ente político) Causa de pedir (remota): relação jurídica tributária em potencial Causa de pedir (próxima): incerteza quanto à possibilidade de um fato social ser objeto de incidência de norma tributária geral e abstrata Pedido (imediato): prolação de sentença de mérito. Pedido (mediato): constituição de norma individual e concreta de natureza proibitiva da realização do lançamento para cobrança do tributo.

Requerimento da parte 2) Prova inequívoca 3) Verossimilhança da alegação 4) Fundado receio de dano irreparável 5)")

16 AÇÃO DECLARATÓRIA ANTECIPAÇÃO DA TUTELA EFEITO: Suspensivo antecipação dos efeitos práticos de uma possível decisão REQUISITOS: 1) Requerimento da parte 2) Prova inequívoca 3) Verossimilhança da alegação 4) Fundado receio de dano irreparável 5) reversibilidade

17 AÇÃO DECLARATÓRIA EFICÁCIA DA SENTENÇA Superior Tribunal de Justiça 2. Tem eficácia executiva a sentença declaratória que traz definição integral da norma jurídica individualizada. Não há razão alguma, lógica ou jurídica, para submetê-la, antes da execução, a um segundo juízo de certificação, até porque a nova sentença não poderia chegar a resultado diferente do da anterior, sob pena de comprometimento da garantia da coisa julgada, assegurada constitucionalmente. (...) 3. A sentença declaratória que, para fins de compensação tributária, certifica o direito de crédito do contribuinte que recolheu indevidamente o tributo, contém juízo de certeza e de definição exaustiva a respeito de todos os elementos da relação jurídica questionada e, como tal, é título executivo para a ação visando à satisfação, em dinheiro, do valor devido. Precedente da 1ª Seção: ERESP /RS, Min. João Otávio de Noronha, DJ de (...) (ERESP /RS, Rel. Ministro TEORI ALBINO ZAVASCKI, PRIMEIRA SEÇÃO, julgado em 23/08/2006, DJ 11/09/2006, p. 223)

18 AÇÃO ANULATÓRIA FUNDAMENTO ART. 38 LEF Art A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as hipóteses de mandado de segurança, ação de repetição do indébito ou ação anulatória do ato declarativo da dívida, esta precedida do depósito preparatório do valor do débito, monetariamente corrigido e acrescido dos juros e multa de mora e demais encargos. Conceito: meio de provocação do Poder Judiciário a ser proposto pelo sujeito passivo direto ou indireto em face da Fazenda Pública ou entidades parafiscais, com vistas a desconstituir o lançamento. Objeto: lançamento de ofício ou decisão administrativa irreformável Impossibilidade de anulatória no auto-lançamento. Antecipãção da tutela: É possível, mediante o cumprimento dos requisitos previstos, que são idênticos na Ação Declaratória.

: qualquer motivo de natureza fática ou jurídica, formal ou material, que possa comprometer a validade do ato-norma do lançamento.")

19 AÇÃO ANULATÓRIA Autor: sujeito passivo da relação jurídica tributária Réu: sujeito ativo da relação jurídica tributária Causa de pedir (remota): relação jurídica tributária posta pelo lançamento ou decisão administrativa irreformável Causa de pedir (próxima): qualquer motivo de natureza fática ou jurídica, formal ou material, que possa comprometer a validade do ato-norma do lançamento. Pedido (imediato): prolação de sentença de mérito. Pedido (mediato): produção de norma individual e concreta que tenha como eficácia a desconstituição do lançamento

20 AÇÃO ANULATÓRIA DEPÓSITO INTEGRAL Depósito integral é aquele equivalente ao valor exigido pelo Fisco. Tem lugar tanto no processo administrativo tributário quanto na esfera judicial mandados de segurança, anulatórias, declaratórias, cautelares estando sempre ligado à discussão do crédito tributário. Implica a interrupção da incidência dos juros de mora e da correção monetária. Efeito: Suspensão da Exigibilidade do crédito tributário. SÚMULA VINCULANTE nº 28 É inconstitucional a exigência de depósito prévio como requisito de admissibilidade de ação judicial na qual se pretenda discutir a exigibilidade de crédito tributário.

21 AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO (CTN) Art A importância de crédito tributário pode ser consignada judicialmente pelo sujeito passivo, nos casos: I - de recusa de recebimento, ou subordinação deste ao pagamento de outro tributo ou de penalidade, ou ao cumprimento de obrigação acessória; II - de subordinação do recebimento ao cumprimento de exigências administrativas sem fundamento legal; III - de exigência, por mais de uma pessoa jurídica de direito público, de tributo idêntico sobre um mesmo fato gerador.. Características: 01. O sujeito passivo será o ente titular da competência tributária; 02. O depósito deverá ser feito com base no maior valor, dentro do prazo de 5 dias (Resp ES); 03. No caso de tributos sujeitos a recolhimentos mensais, deverão ser feitos depósitos mensais até o trânsito em julgado.

22 AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO HIPÓTESES DE CABIMENTO 01) RECUSA NO RECEBIMENTO DO PAGAMENTO (Art. 164, inc. I) (Ex.: Divergência na alíquota de ISS) 02) SUBORDINAÇÃO DO RECEBIMENTO DO TRIBUTO A OUTRO TRIBUTO OU PENALIDADE, OU AO CUMPRIMENTO DE OBRIGAÇÕES ACESSÓRIAS (Art. 164, inc. I) (Ex.: Recusa do Município em receber o IPTU, sob a alegação de que o contribuinte é devedor de ISS 03) SUBORDINAÇÃO DO RECEBIMENTO AO CUMPRIMENTO DE EXIGÊNCIAS ADMINISTRATIVAS SEM FUNDAMENTO LEGAL (Art. 164, inc. I) (Ex.: Não recebimento do IR sem a comunicação de situação bancária sigilo) 04) EXIGÊNCIA DE TRIBUTO IDÊNTICO, COM A MESMA HIPÓTESE DE INCIDÊNCIA, POR DUAS PESSOAS DE DIREITO PÚBLICO DISTINTAS (Art. 164, inc. III) (Ex.: Fornecimento de Argamassa na prestação de serviço; venda de etiquetas para embalagens de produtos)

23 AÇÃO EM CONSIGNAÇÃO EM PAGAMENTO - SENTENÇA JULGADA PROCEDENTE: Extinção dá-se com a conversão do depósito em renda JULGADA IMPROCEDENTE: cobra-se o crédito acrescido de juros de mora, sem prejuízo das penalidades cabíveis A sentença vale como título executivo. Contudo, o Fisco não poderá utilizar-se do valor depósito. Art. 164, 2º Julgada procedente a consignação, o pagamento se reputa efetuado e a importância consignada é convertida em renda; julgada improcedente a consignação no todo ou em parte, cobra-se o crédito acrescido de juros de mora, sem prejuízo das penalidades cabíveis. MAS... PROCESSUAL E TRIBUTÁRIO. AÇÃO DE CONSIGNAÇÃO EM PAGAMENTO. DEPÓSITO. CONVERSÃO EM RENDA. Julgada improcedente a ação de consignação em pagamento impõe-se a conversão em renda do valor do depósito. Ausente qualquer manifestação das instâncias ordinárias quanto à suficiência do depósito, descabe o exame desse pleito no âmbito da via especial. Óbice da Súmula 7/STJ. Recurso especial conhecido em parte e provido. (REsp /MG, Rel. Ministro CASTRO MEIRA, SEGUNDA TURMA, julgado em 18/03/2008, DJe 01/04/2008)

24 REPETIÇÃO DE INDÉBITO Art O sujeito passivo tem direito, independentemente de prévio protesto, à restituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento, (...): I - cobrança ou pagamento espontâneo de tributo indevido ou maior que o devido em face da legislação tributária aplicável, ou da natureza ou circunstâncias materiais do fato gerador efetivamente ocorrido; (Ex.: Instituição financeira pelo ICMS de seu ativo imobilizado, prestação de serviço não habitual, etc.) II - erro na edificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento; (Ex.: Erro de alíquotas, redução de base de cálculo de ICMS, etc.) III - reforma, anulação, revogação ou rescisão de decisão condenatória. (Ex.: Mudanças de jurisprudência. ISS sobre atividades de leasing) PRAZO: Art O direito de pleitear a restituição extingue-se com o decurso do prazo de 5 (cinco) anos, contados: I - nas hipótese dos incisos I e II do artigo 165, da data da extinção do crédito tributário; II - na hipótese do inciso III do artigo 165, da data em que se tornar definitiva a decisão administrativa ou passar em julgado a decisão judicial que tenha reformado, anulado, revogado ou rescindido a decisão condenatória.

25 REPETIÇÃO DE INDÉBITO LEGITIMIDADE (166 DO CTN): REPERCUSSÃO JURÍDICA X ECONÔMICA CRÍTICA DE SOARES DE MELO: Entretanto, a transferência do encargo não ocorre de forma inevitável, porque nem sempre é imputado a terceiro, uma vez que a competitividade do mercado, a lei da oferta e da procura, e as situações de crise podem impedir uma energia oposta, ocorrendo pressão do terceiro ao contribuinte, com consequente empobrecimento deste. Não segue o dogma que o valor correspondente ao tributo sempre seja suportado pelo terceiro A quais tributos se aplica o art. 166? Todos? ICMS e IPI? ISS? JOSÉ EDUARDO SOARES DE MELO Professor Titular PUC/SP SUMULA 546 STF Cabe a restituição do tributo pago indevidamente, quando reconhecido por decisão, que o contribuinte "de jure" não recuperou do contribuinte "de facto" o "quantum" respectivo.

26

27 CERTIDÃO DE DÍVIDA ATIVA PRESSUPOSTO DE VALIDADE (art. 204 do CTN e 3º LEF) Art Constitui dívida ativa tributária a proveniente de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado, para pagamento, pela lei ou por decisão final proferida em processo regular. Art A dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída. Parágrafo único. A presunção a que se refere este artigo é relativa e pode ser ilidida por prova inequívoca, a cargo do sujeito passivo ou do terceiro a que aproveite. CARACTERÍSTICAS Certeza, liquidez e exigibilidade

e artigo 202 do CTN Nome do devedor e dos co-responsáveis Valor originário da dívida, termo inicial e forma de calcular os juros de mora e demais encargos Origem, natureza e o fundamento")

28 CERTIDÃO DE DÍVIDA ATIVA REQUISITOS: Art. 2º, 5º e 6º da LEF (Lei 6.830/80) e artigo 202 do CTN Nome do devedor e dos co-responsáveis Valor originário da dívida, termo inicial e forma de calcular os juros de mora e demais encargos Origem, natureza e o fundamento legal da dívida; Indicação da atualização monetária e forma de seu cálculo; Data, nº de inscrição e Registro da Dívida Ativa; Nº do processo administrativo e/ou auto de infração Ausência de quaisquer dos requisitos: nulidade (art. 203 do CTN) A presunção de liquidez e certeza é apenas relativa, cabendo ao executado demonstrar fatos que a retirem (art. 3º da LEF e 204 do CTN)

ATENÇÃO: se houver processo administrativo, a prescrição deve ser contada do seu término até o despacho do juiz.")

29 EXECUÇÃO FISCAL - PRESCRIÇÃO PRESCRIÇÃO (ART. 173) Fato Gerador Lança mento CDA Despacho do Juiz Citação Efetiva do Executado DESPACHO ANTES DA LC 118 DESPACHO APÓS A LC 118 PRESCRIÇÃO (ART. 173) ATENÇÃO: se houver processo administrativo, a prescrição deve ser contada do seu término até o despacho do juiz. Fato Gerador Lança mento CDA Despacho do Juiz Citação Efetiva do Executado

30 EXECUÇÃO FISCAL - PRESCRIÇÃO CITAÇÃO E INTERRUPÇÃO DA PRESCRIÇÃO: EFETIVA CITAÇÃO OU DESPACHO DO JUIZ? Art. 173 do CTN X Art. 8º da Lei nº 6.830/80. Até o advento da LC 118/05, prevalecia o CTN que determinava a interrupção da prescrição com a citação pessoal do devedor. Após a edição da LC 118/05, a interrupção da prescrição dá-se com o despacho judicial que determina a citação A LC 118/05 aplica-se à execuções ajuizadas antes do início de sua vigência (em 09/06/2005)? Jurisprudência do STJ em sede de recurso repetitivo RESP : Todavia, a data do despacho que ordenar a citação deve ser posterior à sua entrada em vigor, sob pena de retroação da novel legislação.

31 EXECUÇÃO FISCAL PRESCRIÇÃO INTERCORRENTE LEF - Art. 40. O Juiz suspenderá o curso da execução, enquanto não for localizado o devedor ou encontrados bens sobre os quais possa recair a penhora, e, nesses casos, não correrá o prazo de prescrição. 1º - Suspenso o curso da execução, será aberta vista dos autos ao representante judicial da Fazenda Pública. 2º - Decorrido o prazo máximo de 1 (um) ano, sem que seja localizado o devedor ou encontrados bens penhoráveis, o Juiz ordenará o arquivamento dos autos. 3º - Encontrados que sejam, a qualquer tempo, o devedor ou os bens, serão desarquivados os autos para prosseguimento da execução. 4 o Se da decisão que ordenar o arquivamento tiver decorrido o prazo prescricional, o juiz, depois de ouvida a Fazenda Pública, poderá, de ofício, reconhecer a prescrição intercorrente e decretá-la de imediato.

32 EXECUÇÃO FISCAL - PRESCRIÇÃO PRESCRIÇÃO INTERCORRENTE Despacho do Juiz Suspensão do Prazo Vista à Fazenda 1 ano = Arquivamento Prescrição Intercorrente Súmula 314 do STJ, aprovada em 12/12/05:Em execução fiscal, não localizados bens penhoráveis, suspende-se o processo por um ano, findo o qual se inicia o prazo da prescrição qüinqüenal intercorrente.

33 GARANTIAS À EXECUÇÃO ORDEM: Art 11 da LEF ou art. 655 do CPC, com a redação dada pela Lei /2006? Pode o credor já indicar os bens na exordial? Penhora de numerário: art. 655-A do CPC e art. 185-A do CTN Execução deve dar-se do modo menos oneroso ao devedor: art. 620 do CPC. Assim, a ordem do art. 11 da LEF deverá prevalecer sobre a ordem do art. 655 do CPC, observando-se sua flexibilização para atender ao comando do art Agregue-se a isto o fato de que a penhora on line do numerário só poderá ocorrer em casos excepcionais.

.")

34 PENHORA ELETRÔNICA Primeiro, dinheiro em espécie ou em depósito ou aplicação em instituição financeira. Depois, veículos e, na sequência, móveis e imóveis. Esse seria o passo a passo para a penhora de bens de devedores, previsto no Código de Processo Civil (CPC). Porém, acatando pedidos de credores, juízes têm acessado simultaneamente os sistemas de bloqueio online de contas bancárias (Bacen Jud) e veículos (Renajud), além de buscar informações da Receita Federal para localizar outros bens por meio do Sistema de Informações ao Judiciário (Infojud). Só em 2013, foram bloqueados R$ 24,4 bilhões em contas bancárias e enviadas 447,5 mil ordens judiciais de restrição de transferência, de licenciamento e de circulação de veículos, bem como a averbação de registro de penhora. (FONTE : Valor Econômico )

35 EMBARGOS À EXECUÇÃO FISCAL Lei das Execuções Fiscais (Lei 6.830/80) Art O executado oferecerá embargos, no prazo de 30 (trinta) dias, contados: I - do depósito; II - da juntada da prova da fiança bancária; III - da intimação da penhora. 1º - Não são admissíveis embargos do executado antes de garantida a execução. 2º - No prazo dos embargos, o executado deverá alegar toda matéria útil à defesa, requerer provas e juntar aos autos os documentos e rol de testemunhas, até três, ou, a critério do juiz, até o dobro desse limite. OBJETIVO: Desconstituição da CDA. PRAZO: 30 dias da constituição da garantia OBJETO: Vícios da CDA ou do processo executivo; e aspectos formais e materiais do crédito tributário.

36 EMBARGOS À EXECUÇÃO FISCAL AÇÃO AUTÔNOMA QUE PERMITE A DEFESA DO EXECUTADO, MAS QUE LHE IMPÕE O GRAVAME DA PENHORA E OBSERVÂNCIA DOS REQUISITOS PREVISTOS NO ARTIGO 282 DO CPC EMBARGOS TEM EFEITO SUSPENSIVO? - A Lei de Execução Fiscal é silente - Antiga redação do artigo 739, 1º do CPC: os embargos serão sempre recebidos com efeito suspensivo - Nova redação do artigo 739-A, dada pela Lei /2006: Art. 739-A. Os embargos do executado não terão efeito suspensivo. 1º O juiz poderá, a requerimento do embargante, atribuir efeito suspensivo aos embargos quando, sendo relevantes seus fundamentos, o prosseguimento da execução manifestação possa causar ao executado grave dano de difícil ou incerta reparação, e desde que a execução já esteja garantida por penhora, depósito ou caução suficientes

e outras matérias desde que não demandem dilação probatória.")

37 EXCEÇÃO PRÉ-EXECUTIVIDADE CONSTRUÇÃO JURISPRUDENCIAL. CPC - Art O executado, independentemente de penhora, depósito ou caução, poderá opor-se à execução por meio de embargos. EM REGRA, NÃO SUSPENDE O CURSO DA EXECUÇÃO FISCAL. CABIMENTO: matérias de ordem pública (art. 267, 3º do CPC) e outras matérias desde que não demandem dilação probatória. Exemplos: Ilegitimidade passiva (sócio); Prescrição e decadência; Pagamento Compensação Inconstitucionalidade de tributo (Resp ); Causas Suspensivas da Exigibilidade do Crédito Tributário (exemplo: depósito, liminar/antecipação de tutela)

38 EXCEÇÃO PRÉ-EXECUTIVIDADE PROCESSUAL CIVIL. TRIBUTÁRIO. EMBARGOS DE DIVERGÊNCIA. EXCEÇÃO DE PRÉ-EXECUTIVIDADE. ALEGAÇÃO DE PRESCRIÇÃO. POSSIBILIDADE. OBSERVÂNCIA. DESNECESSIDADE DE DILAÇÃO PROBATÓRIO. PRECEDENTES. EMBARGOS CONHECIDOS E DESPROVIDOS. 1. É possível que em exceção de pré-executividade seja alegada a ocorrência da prescrição dos créditos excutidos, desde que a matéria tenha sido aventada pela parte, e que não haja a necessidade de dilação probatória. 2. Consoante informa a jurisprudência da Corte essa autorização se evidencia de justiça e de direito, porquanto a adoção de juízo diverso, de não cabimento do exame de prescrição em sede de exceção préexecutividade, resulta em desnecessário e indevido ônus ao contribuinte, que será compelido ao exercício dos embargos do devedor e ao oferecimento da garantia, que muitas vezes não possui. 3. Embargos de divergências conhecidos e desprovidos. (Eresp , Relator Ministro Ari Pargendler, DJ de Corte Especial)

39 OBRIGADO A TODOS!

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) PROCESSO JUDICIAL TRIBUTÁRIO

PROCESSO JUDICIAL TRIBUTÁRIO") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) PROCESSO JUDICIAL TRIBUTÁRIO ASPECTOS INTRODUTÓRIOS GASTO DE EMPRESAS COM PROCESSOS CHEGA

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) PROCESSO JUDICIAL TRIBUTÁRIO ASPECTOS INTRODUTÓRIOS GASTO DE EMPRESAS COM PROCESSOS CHEGA

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) PROCESSO JUDICIAL TRIBUTÁRIO

PROCESSO JUDICIAL TRIBUTÁRIO") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) PROCESSO JUDICIAL TRIBUTÁRIO ASPECTOS INTRODUTÓRIOS GASTO DE EMPRESAS COM PROCESSOS CHEGA

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) PROCESSO JUDICIAL TRIBUTÁRIO ASPECTOS INTRODUTÓRIOS GASTO DE EMPRESAS COM PROCESSOS CHEGA

Prescrição e Decadência

Prescrição e Decadência RUBENS KINDLMANN Prescrição e Decadência FG LANÇAMENTO COBRANÇA 5 ANOS 5 ANOS DECADÊNCIA PRESCRIÇÃO Decadência Liminar que não impede que o Fisco lance para prevenir a decadência

Prescrição e Decadência RUBENS KINDLMANN Prescrição e Decadência FG LANÇAMENTO COBRANÇA 5 ANOS 5 ANOS DECADÊNCIA PRESCRIÇÃO Decadência Liminar que não impede que o Fisco lance para prevenir a decadência

DIREITO TRIBUTÁRIO. Concessão de Liminar e Tutela Antecipada. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Prof. Marcello Leal 1 CPC, Art. 273. O juiz poderá, a requerimento da parte, antecipar, total ou parcialmente, os efeitos da tutela pretendida no pedido inicial, desde que, existindo

DIREITO TRIBUTÁRIO Prof. Marcello Leal 1 CPC, Art. 273. O juiz poderá, a requerimento da parte, antecipar, total ou parcialmente, os efeitos da tutela pretendida no pedido inicial, desde que, existindo

PADRÃO DE RESPOSTA PEÇA PROFISSIONAL

PEÇA PROFISSIONAL Há possibilidade de redação de duas peças processuais: Opção 1: mandado de segurança contra ato do agente fiscal estadual, perante a Vara da Fazenda Pública do Estado de São Paulo. Opção

PEÇA PROFISSIONAL Há possibilidade de redação de duas peças processuais: Opção 1: mandado de segurança contra ato do agente fiscal estadual, perante a Vara da Fazenda Pública do Estado de São Paulo. Opção

Ação de Repetição do indébito

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

DIREITO TRIBUTÁRIO. Execução Fiscal e Processo Tributário. Ação Anulatória Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Parte 2 Competência Ação anulatória e a ação de embargos A ação anulatória, para o STJ, poderá ser utilizada antes, durante a execução fiscal e

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Parte 2 Competência Ação anulatória e a ação de embargos A ação anulatória, para o STJ, poderá ser utilizada antes, durante a execução fiscal e

AÇÃO DE REPETIÇÃO DO INDÉBITO. Rubens Kindlmann

AÇÃO DE REPETIÇÃO DO INDÉBITO Rubens Kindlmann O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

AÇÃO DE REPETIÇÃO DO INDÉBITO Rubens Kindlmann O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Ação de Repetição do indébito

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS PRINCÍPIOS DA ISONOMIA E DA IRRETROATIVIDADE

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS PRINCÍPIOS DA ISONOMIA E DA IRRETROATIVIDADE contatos @alessandrospilborghs @alespilborghs alessandro spilborghs alessandro spilborghs INTRODUÇÃO

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS PRINCÍPIOS DA ISONOMIA E DA IRRETROATIVIDADE contatos @alessandrospilborghs @alespilborghs alessandro spilborghs alessandro spilborghs INTRODUÇÃO

CÉLIO ARMANDO JANCZESKI Professor de Direito

CÉLIO ARMANDO JANCZESKI Professor de Direito DIREITO PROCESSUAL TRIBUTÁRIO Editora OAB/SC Florianópolis, 2005 CATALOGAÇÃO NA FONTE J332d Janczeski, Célio Armando Direito Processual Tributário/Célio Armando

CÉLIO ARMANDO JANCZESKI Professor de Direito DIREITO PROCESSUAL TRIBUTÁRIO Editora OAB/SC Florianópolis, 2005 CATALOGAÇÃO NA FONTE J332d Janczeski, Célio Armando Direito Processual Tributário/Célio Armando

Mandado de Segurança RUBENS KINDLMANN

Mandado de Segurança RUBENS KINDLMANN Constituição Federal Art. 5º. LXIX - conceder-se-á mandado de segurança para proteger direito líquido e certo, não amparado por habeas corpus ou habeas data, quando

Mandado de Segurança RUBENS KINDLMANN Constituição Federal Art. 5º. LXIX - conceder-se-á mandado de segurança para proteger direito líquido e certo, não amparado por habeas corpus ou habeas data, quando

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO EXTINÇÃO DO CRÉDITO TRIBUTÁRIO Tema: Obrigação Tributária Profª Ana Paula Rodrigues paula_frodrigues@hotmail.com Professora Ana Paula Rodrigues professoraanapaularodrigues

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO EXTINÇÃO DO CRÉDITO TRIBUTÁRIO Tema: Obrigação Tributária Profª Ana Paula Rodrigues paula_frodrigues@hotmail.com Professora Ana Paula Rodrigues professoraanapaularodrigues

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 03/05/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 03/05/2018 E-mail: tributario@legale.com.br AULA 50 MANDADO DE SEGURANÇA Requisitos Art. 202 e 203 CTN. H.I

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 03/05/2018 E-mail: tributario@legale.com.br AULA 50 MANDADO DE SEGURANÇA Requisitos Art. 202 e 203 CTN. H.I

DIREITO TRIBUTÁRIO. Extinção do Crédito Tributário Pagamento Parte IV Pagamento indevido. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Pagamento Parte IV Prof. Marcello Leal 1 CTN, Art. 167. A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Pagamento Parte IV Prof. Marcello Leal 1 CTN, Art. 167. A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 174, parágrafo único. A prescrição se interrompe: I pelo despacho do juiz que ordenar a citação em execução

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 174, parágrafo único. A prescrição se interrompe: I pelo despacho do juiz que ordenar a citação em execução

Ação Anulatória do Débito Fiscal

Ação Anulatória do Débito Fiscal RUBENS KINDLMANN Previsão Legal Art. 38 - A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as hipóteses de

Ação Anulatória do Débito Fiscal RUBENS KINDLMANN Previsão Legal Art. 38 - A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as hipóteses de

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

Processo Tributário Rubens Kindlmann

Processo Tributário Rubens Kindlmann Ementa Iniciação ao Processo Tributário. Ação declaratória e Ação Anulatória. Competência tributária. Nascimento do interesse processual para propositura da ação declaratória.

Processo Tributário Rubens Kindlmann Ementa Iniciação ao Processo Tributário. Ação declaratória e Ação Anulatória. Competência tributária. Nascimento do interesse processual para propositura da ação declaratória.

DIREITO TRIBUTÁRIO. Extinção do Crédito Tributário Prescrição Parte IV Interrupção da prescrição. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Parte IV Interrupção da prescrição Prof. Marcello Leal 1 Interrupção da CTN, Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Parte IV Interrupção da prescrição Prof. Marcello Leal 1 Interrupção da CTN, Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco

PRIMEIRA PARTE PROCESSO JUDICIAL TRIBUTÁRIO

Sumário INTRODUÇÃO A LEI 13.105/15: CÓDIGO DE PROCESSO CIVIL E O DIREITO TRIBUTÁRIO PRIMEIRA PARTE PROCESSO JUDICIAL TRIBUTÁRIO INTRODUÇÃO 1. DISPOSIÇÕES GERAIS APLICÁVEIS AO PROCESSO JUDICIAL TRIBUTÁRIO

Sumário INTRODUÇÃO A LEI 13.105/15: CÓDIGO DE PROCESSO CIVIL E O DIREITO TRIBUTÁRIO PRIMEIRA PARTE PROCESSO JUDICIAL TRIBUTÁRIO INTRODUÇÃO 1. DISPOSIÇÕES GERAIS APLICÁVEIS AO PROCESSO JUDICIAL TRIBUTÁRIO

PROCESSO TRIBUTÁRIO: AÇÃO DECLARATÓRIA e AÇÃO ANULATÓRIA. Camila Campos Vergueiro

PROCESSO TRIBUTÁRIO: AÇÃO DECLARATÓRIA e AÇÃO ANULATÓRIA Camila Campos Vergueiro FUNÇÃO DO DIREITO = REGULAR A CONDUTA INTER-HUMANA SENTIDO DA CONDUTA (dever-ser) Obrigatório (O) Permitido (P) Proibido

PROCESSO TRIBUTÁRIO: AÇÃO DECLARATÓRIA e AÇÃO ANULATÓRIA Camila Campos Vergueiro FUNÇÃO DO DIREITO = REGULAR A CONDUTA INTER-HUMANA SENTIDO DA CONDUTA (dever-ser) Obrigatório (O) Permitido (P) Proibido

PRÁTICA JURÍDICA TRIBUTÁRIA. Denis Domingues Hermida

PRÁTICA JURÍDICA TRIBUTÁRIA Denis Domingues Hermida - Locadora Carro Bom Ltda. foi autuada pela Receita Federal por ter deixado de recolher a Contribuição para Financiamento da Seguridade Social (COFINS)

PRÁTICA JURÍDICA TRIBUTÁRIA Denis Domingues Hermida - Locadora Carro Bom Ltda. foi autuada pela Receita Federal por ter deixado de recolher a Contribuição para Financiamento da Seguridade Social (COFINS)

Capítulo 1. A Interdisciplinaridade do Direito Tributário... 3

Sumário Parte I Introdução... 1 Capítulo 1. A Interdisciplinaridade do Direito Tributário... 3 Parte II Petição inicial e contestação... 7 Capítulo 1. Introdução... 9 Capítulo 2. Estrutura da petição inicial...

Sumário Parte I Introdução... 1 Capítulo 1. A Interdisciplinaridade do Direito Tributário... 3 Parte II Petição inicial e contestação... 7 Capítulo 1. Introdução... 9 Capítulo 2. Estrutura da petição inicial...

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO AÇÃO ANULATÓRIA L C.T. D.A C.D.A E.F Ação Anulatória Art. 38 A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO AÇÃO ANULATÓRIA L C.T. D.A C.D.A E.F Ação Anulatória Art. 38 A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Direitos Individuais Remédios Constitucionais e Garantias Processuais Direitos Constitucionais-Penais e Prof. Alexandre Demidoff Princípio da inafastabilidade da jurisdição: Direitos

DIREITO CONSTITUCIONAL Direitos Individuais Remédios Constitucionais e Garantias Processuais Direitos Constitucionais-Penais e Prof. Alexandre Demidoff Princípio da inafastabilidade da jurisdição: Direitos

Exceção de Pré-Executividade

Exceção de Pré-Executividade RUBENS KINDLMANN Conceito e Histórico A Exceção de pré-executividade é um meio oposição do executado contra a execução. É uma forma franqueada ao executado para que ele intervenha

Exceção de Pré-Executividade RUBENS KINDLMANN Conceito e Histórico A Exceção de pré-executividade é um meio oposição do executado contra a execução. É uma forma franqueada ao executado para que ele intervenha

CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 CAPÍTULO 3 PRINCÍPIOS DO DIREITO TRIBUTÁRIO...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

AÇÃO DE REPETIÇÃO DE INDÉBITO

AÇÃO DE REPETIÇÃO DE INDÉBITO JOSÉ AUGUSTO DELGADO* Diretor do Foro da Seção Judiciária do Estado do Rio Grande do Norte 1. É um assunto que será tratado, unicamente, através das suas linhas mestras, tendo

AÇÃO DE REPETIÇÃO DE INDÉBITO JOSÉ AUGUSTO DELGADO* Diretor do Foro da Seção Judiciária do Estado do Rio Grande do Norte 1. É um assunto que será tratado, unicamente, através das suas linhas mestras, tendo

I - da existência, da inexistência ou do modo de ser de uma relação jurídica;

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Prof. Pedro Bonifácio AULA 61 25/10/2017 Direito Tributário AÇÃO DECLARATÓRIA No direito tributário não há um código processual, desta forma, é usado as regras

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Prof. Pedro Bonifácio AULA 61 25/10/2017 Direito Tributário AÇÃO DECLARATÓRIA No direito tributário não há um código processual, desta forma, é usado as regras

Crédito Tributário e suas formas de lançamento. Rubens Kindlmann

Crédito Tributário e suas formas de lançamento Rubens Kindlmann Modalidades de Extinção do Crédito Tributário Art. 156, CTN Pagamento Compensação Transação Remissão Prescrição e Decadência Conversão do

Crédito Tributário e suas formas de lançamento Rubens Kindlmann Modalidades de Extinção do Crédito Tributário Art. 156, CTN Pagamento Compensação Transação Remissão Prescrição e Decadência Conversão do

Direito Processual Tributário

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ON-LINE EM Direito Processual Tributário Processo Judicial Tributário I Camila Vergueiro Catunda CICLO DE VIDA DA OBRIGAÇÃO TRIBUTÁRIA Constituição Federal - competências

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ON-LINE EM Direito Processual Tributário Processo Judicial Tributário I Camila Vergueiro Catunda CICLO DE VIDA DA OBRIGAÇÃO TRIBUTÁRIA Constituição Federal - competências

CURSO DE PÓS-GRADUAÇÃO EM DIREITO MÉDICO E DA SAÚDE - SAÚDE PÚBLICA AULA: 26 TEMA: MANDADO DE SEGURANÇA PARA OBTEÇÃO DE MEDICAMENTO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO MÉDICO E DA SAÚDE - SAÚDE PÚBLICA AULA: 26 TEMA: MANDADO DE SEGURANÇA PARA OBTEÇÃO DE MEDICAMENTO 1. Qual é a ação judicial cabível? Se o medicamento estiver aprovado

CURSO DE PÓS-GRADUAÇÃO EM DIREITO MÉDICO E DA SAÚDE - SAÚDE PÚBLICA AULA: 26 TEMA: MANDADO DE SEGURANÇA PARA OBTEÇÃO DE MEDICAMENTO 1. Qual é a ação judicial cabível? Se o medicamento estiver aprovado

1.1. Legitimidade Ativa Execução Fiscal contra a Fazenda Pública Aplicação Subsidiária do Código de Processo Civil...

sumário Parte i execução Fiscal Art. 1 o... 3 1.1. Legitimidade Ativa... 3 1.2. Execução Fiscal contra a Fazenda Pública... 6 1.3. Aplicação Subsidiária do Código de Processo Civil... 7 Art. 2 o... 8 2.1.

sumário Parte i execução Fiscal Art. 1 o... 3 1.1. Legitimidade Ativa... 3 1.2. Execução Fiscal contra a Fazenda Pública... 6 1.3. Aplicação Subsidiária do Código de Processo Civil... 7 Art. 2 o... 8 2.1.

A FAZENDA PÚBLICA EM JUÍZO

A FAZENDA PÚBLICA EM JUÍZO 1. Conceito Fazenda Pública em Juízo 2. Prerrogativas Processuais 3. Casos Repetitivos e a Fazenda Pública 4. Mandado de Segurança em matéria tributária Poder Público em Juízo

A FAZENDA PÚBLICA EM JUÍZO 1. Conceito Fazenda Pública em Juízo 2. Prerrogativas Processuais 3. Casos Repetitivos e a Fazenda Pública 4. Mandado de Segurança em matéria tributária Poder Público em Juízo

Sumário. Capítulo 1. Considerações Iniciais Capítulo 2. Conceito de Fazenda Pública Capítulo 3

Sumário Capítulo 1 Considerações Iniciais... 19 Capítulo 2 Conceito de Fazenda Pública... 21 Capítulo 3 O tratamento diferenciado para a atuação da Fazenda Pública em juízo no CPC/2015... 27 Capítulo 4

Sumário Capítulo 1 Considerações Iniciais... 19 Capítulo 2 Conceito de Fazenda Pública... 21 Capítulo 3 O tratamento diferenciado para a atuação da Fazenda Pública em juízo no CPC/2015... 27 Capítulo 4

Assegurar que a parte executada em um processo realize o pagamento do valor discutido, caso venha a ser comprovado que esse é devido.

GARANTIAS JUDICIAIS 1 OBJETIVO DA GARANTIA JUDICIAL Assegurar que a parte executada em um processo realize o pagamento do valor discutido, caso venha a ser comprovado que esse é devido. 2 Código de Processo

GARANTIAS JUDICIAIS 1 OBJETIVO DA GARANTIA JUDICIAL Assegurar que a parte executada em um processo realize o pagamento do valor discutido, caso venha a ser comprovado que esse é devido. 2 Código de Processo

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Prescrição e Decadência

Prescrição e Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo

Prescrição e Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

DIREITO TRIBUTÁRIO. Execução Fiscal e Processo Tributário. Embargos à Execução. Prof. Ms. Gabriel Quintanilha

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Embargos à Execução Prof. Ms. Gabriel Quintanilha Tem a mesma natureza da Ação Anulatória, ou seja, de anular ou desconstituir o crédito tributário

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Embargos à Execução Prof. Ms. Gabriel Quintanilha Tem a mesma natureza da Ação Anulatória, ou seja, de anular ou desconstituir o crédito tributário

Aula 01. Embargos à EF é a peça mais usual de defesa do contribuinte em face da pretensão executória do Estado de sua dívida ativa.

Turma e Ano: Processo Judicial Tributário (2015) Matéria / Aula: Como embargar uma Execução Fiscal / Aula 01 Professor: Thales Belchior Monitora: Laryssa Marques Aula 01 Embargos à EF é a peça mais usual

Turma e Ano: Processo Judicial Tributário (2015) Matéria / Aula: Como embargar uma Execução Fiscal / Aula 01 Professor: Thales Belchior Monitora: Laryssa Marques Aula 01 Embargos à EF é a peça mais usual

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO ACÓRDÃO

Registro: 2015.0000442469 ACÓRDÃO Vistos, relatados e discutidos estes autos de Agravo de Instrumento nº 2089785-17.2015.8.26.0000, da Comarca de São Paulo, em que é agravante FAZENDA PÚBICA DO ESTADO

Registro: 2015.0000442469 ACÓRDÃO Vistos, relatados e discutidos estes autos de Agravo de Instrumento nº 2089785-17.2015.8.26.0000, da Comarca de São Paulo, em que é agravante FAZENDA PÚBICA DO ESTADO

HI FG Lançamento DA CDA. Já pagou? Ação de Repetição de Indébito. Não consegue pagar? Ação de Consignação em Pagamento SIM. Execução Fiscal SIM NÃO

Embargos a Execução Exceção de Pré Executividade HI FG Lançamento DA CDA Execução Fiscal SIM NÃO SIM NÃO Ação Declaratória Mandado de Segurança Preventivo Ação Anulatória Mandado de Segurança Repressivo

Embargos a Execução Exceção de Pré Executividade HI FG Lançamento DA CDA Execução Fiscal SIM NÃO SIM NÃO Ação Declaratória Mandado de Segurança Preventivo Ação Anulatória Mandado de Segurança Repressivo

Causas de Extinção do CréditoTributário. Rubens Kindlmann

Causas de Extinção do CréditoTributário Rubens Kindlmann Modalidades de Extinção do Crédito Tributário Art. 156, CTN Pagamento Compensação Transação Remissão Prescrição e Decadência Conversão do depósito

Causas de Extinção do CréditoTributário Rubens Kindlmann Modalidades de Extinção do Crédito Tributário Art. 156, CTN Pagamento Compensação Transação Remissão Prescrição e Decadência Conversão do depósito

A Extinção, Suspensão E Isenção Do Pagamento De Tributos E As Cobranças Indevidas Do Fisco

BuscaLegis.ccj.ufsc.br A Extinção, Suspensão E Isenção Do Pagamento De Tributos E As Cobranças Indevidas Do Fisco Adriano Martins Pinheiro Bacharelando em Direito Articulista e colaborador de diversos

BuscaLegis.ccj.ufsc.br A Extinção, Suspensão E Isenção Do Pagamento De Tributos E As Cobranças Indevidas Do Fisco Adriano Martins Pinheiro Bacharelando em Direito Articulista e colaborador de diversos

Os Impactos do Novo Código de Processo Civil e a Execução Fiscal

Os Impactos do Novo Código de Processo Civil e a Execução Fiscal Rafhael Frattari Professor de Direito Tributário da FUMEC/MG Vilas Boas, Lopes e Frattari Advogados Aplicação do NCPC à Execução Fiscal»

Os Impactos do Novo Código de Processo Civil e a Execução Fiscal Rafhael Frattari Professor de Direito Tributário da FUMEC/MG Vilas Boas, Lopes e Frattari Advogados Aplicação do NCPC à Execução Fiscal»

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 22/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 22/03/2018 E-mail: tributario@legale.com.br PROCESSO TRIBUTÁRIO Serão abordadas as Ação Declaratória e Ação

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 22/03/2018 E-mail: tributario@legale.com.br PROCESSO TRIBUTÁRIO Serão abordadas as Ação Declaratória e Ação

COMARCA DE PORTO ALEGRE 6ª VARA DA FAZENDA PÚBLICA 1º JUIZADO PROCESSO Nº 001/ NATUREZA: IMPETRANTE: IMPETRADO:

COMARCA DE PORTO ALEGRE 6ª VARA DA FAZENDA PÚBLICA 1º JUIZADO PROCESSO Nº 001/1.10.0126539-5 NATUREZA: IMPETRANTE: IMPETRADO: MANDADO DE SEGURANÇA NOVA PACK EMBALAGENS LTDA. DIRETOR DO DEPARTAMENTO DA

COMARCA DE PORTO ALEGRE 6ª VARA DA FAZENDA PÚBLICA 1º JUIZADO PROCESSO Nº 001/1.10.0126539-5 NATUREZA: IMPETRANTE: IMPETRADO: MANDADO DE SEGURANÇA NOVA PACK EMBALAGENS LTDA. DIRETOR DO DEPARTAMENTO DA

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO Indaga-se: qual o prazo extintivo para a constituição do crédito tributário, na hipótese de a Fazenda Pública estar

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO Indaga-se: qual o prazo extintivo para a constituição do crédito tributário, na hipótese de a Fazenda Pública estar

SUMÁRIO INTRODUÇÃO À EXECUÇÃO FISCAL...

SUMÁRIO 17 SUMÁRIO INTRODUÇÃO À EXECUÇÃO FISCAL... 27 1. A Execução Fiscal como instrumento arrecadatório... 27 2. Caráter social da execução fiscal. Princípios da igualdade e da livre concorrência...

SUMÁRIO 17 SUMÁRIO INTRODUÇÃO À EXECUÇÃO FISCAL... 27 1. A Execução Fiscal como instrumento arrecadatório... 27 2. Caráter social da execução fiscal. Princípios da igualdade e da livre concorrência...

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018 E-mail: tributario@legale.com.br AULA 26 PRESCRIÇÃO CONTITUIÇÃO DEFINITIVA DO CRÉDITO TRIBUTÁRIO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018 E-mail: tributario@legale.com.br AULA 26 PRESCRIÇÃO CONTITUIÇÃO DEFINITIVA DO CRÉDITO TRIBUTÁRIO

PÓS - GRADUAÇÃO LEGALE

PÓS - GRADUAÇÃO LEGALE 2 Na nova dinâmica do CPC, deixou de existir a ação cautelar que agora faz parte do processo de conhecimento como tutela. A liminar foi mantida principalmente nos procedimentos especiais

PÓS - GRADUAÇÃO LEGALE 2 Na nova dinâmica do CPC, deixou de existir a ação cautelar que agora faz parte do processo de conhecimento como tutela. A liminar foi mantida principalmente nos procedimentos especiais

PROCESSO ADMINISTRATIVO II: QUESTÕES ATUAIS

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0530) PROCESSO ADMINISTRATIVO II: QUESTÕES ATUAIS 1. TÉRMINO DO PROCESSO ADMINISTRATIVO E AÇÃO

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0530) PROCESSO ADMINISTRATIVO II: QUESTÕES ATUAIS 1. TÉRMINO DO PROCESSO ADMINISTRATIVO E AÇÃO

DIREITO TRIBUTÁRIO. Execução Fiscal. Prof. Gabriel Quintanilha

DIREITO TRIBUTÁRIO Execução Fiscal Prof. Gabriel Quintanilha Trata-se de ação ajuizada pelo Fisco com a finalidade de cobrar o crédito tributário e não tributário, devidamente constituído e inscrito em

DIREITO TRIBUTÁRIO Execução Fiscal Prof. Gabriel Quintanilha Trata-se de ação ajuizada pelo Fisco com a finalidade de cobrar o crédito tributário e não tributário, devidamente constituído e inscrito em

Ação de Consignação em Pagamento

Ação de Consignação em Pagamento RUBENS KINDLMANN Legitimidade ativa na Repetição do Indébito Art. 164. A importância de crédito tributário pode ser consignada judicialmente pelo sujeito passivo, nos casos:

Ação de Consignação em Pagamento RUBENS KINDLMANN Legitimidade ativa na Repetição do Indébito Art. 164. A importância de crédito tributário pode ser consignada judicialmente pelo sujeito passivo, nos casos:

DIREITO TRIBUTÁRIO. Crédito Tributário Suspensão da Exigibilidade. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

GARANTIAS E PRIVILÉGIOS DO CRÉDITO TRIBUTÁRIO

GARANTIAS E PRIVILÉGIOS DO CRÉDITO TRIBUTÁRIO SUJEITO PASSIVO SUJEITO ATIVO Jurisprudência... Súmula 614 - STJ O locatário não possui legitimidade ativa para discutir a relação jurídico-tributária de IPTU

GARANTIAS E PRIVILÉGIOS DO CRÉDITO TRIBUTÁRIO SUJEITO PASSIVO SUJEITO ATIVO Jurisprudência... Súmula 614 - STJ O locatário não possui legitimidade ativa para discutir a relação jurídico-tributária de IPTU

SUMÁRIO SUMÁRIO... 6 APRESENTAÇÃO DA 5ª EDIÇÃO APRESENTAÇÃO DA 4ª EDIÇÃO APRESENTAÇÃO DA 3ª DIÇÃO APRESENTAÇÃO DA 2ª EDIÇÃO...

SUMÁRIO SUMÁRIO... 6 APRESENTAÇÃO DA 5ª EDIÇÃO... 17 APRESENTAÇÃO DA 4ª EDIÇÃO... 19 APRESENTAÇÃO DA 3ª DIÇÃO... 21 APRESENTAÇÃO DA 2ª EDIÇÃO... 23 APRESENTAÇÃO... 25 CAPÍTULO I DIREITO PROCESSUAL PÚBLICO...

SUMÁRIO SUMÁRIO... 6 APRESENTAÇÃO DA 5ª EDIÇÃO... 17 APRESENTAÇÃO DA 4ª EDIÇÃO... 19 APRESENTAÇÃO DA 3ª DIÇÃO... 21 APRESENTAÇÃO DA 2ª EDIÇÃO... 23 APRESENTAÇÃO... 25 CAPÍTULO I DIREITO PROCESSUAL PÚBLICO...

Direito Tributário. Suspensão do Crédito Tributário. Professora Giuliane Torres.

Direito Tributário Suspensão do Crédito Tributário Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Art. 151. Suspendem a exigibilidade do crédito

Direito Tributário Suspensão do Crédito Tributário Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Art. 151. Suspendem a exigibilidade do crédito

SOBRESTAMENTO RICARF ART. 62-A, 1º

RICARF Art. 62-A Art. 62-A. As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal e pelo Superior Tribunal de Justiça em matéria infraconstitucional, na sistemática prevista pelos

RICARF Art. 62-A Art. 62-A. As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal e pelo Superior Tribunal de Justiça em matéria infraconstitucional, na sistemática prevista pelos

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CONTEXTUALIZAÇÃO DOUTOR, COMO EVITAR A TRIBUTAÇÃO DE NOSSA IGREJA? 1 1. CONSIDERAÇÕES PRELIMINARES A formalização do crédito

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CONTEXTUALIZAÇÃO DOUTOR, COMO EVITAR A TRIBUTAÇÃO DE NOSSA IGREJA? 1 1. CONSIDERAÇÕES PRELIMINARES A formalização do crédito

Aula 24. CAUSAS DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO (cont.)

") Turma e Ano: Tributário A (2015) Matéria/Data: Extinção do crédito tributário: prescrição e demais causas (23/07/15) Professor: Mauro Lopes Monitora: Márcia Beatriz Aula 24 CAUSAS DE EXTINÇÃO DO CRÉDITO

Turma e Ano: Tributário A (2015) Matéria/Data: Extinção do crédito tributário: prescrição e demais causas (23/07/15) Professor: Mauro Lopes Monitora: Márcia Beatriz Aula 24 CAUSAS DE EXTINÇÃO DO CRÉDITO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO AÇÃO DE REPETIÇÃO DE INDÉBITO Prof. Thiago Gomes 1. CONSIDERAÇÕES INICIAIS A ação empregada para o contribuinte recuperar valor já pago indevidamente ou a maior.

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO AÇÃO DE REPETIÇÃO DE INDÉBITO Prof. Thiago Gomes 1. CONSIDERAÇÕES INICIAIS A ação empregada para o contribuinte recuperar valor já pago indevidamente ou a maior.

Sumário. Os autores... 5 Lista de abreviaturas e siglas Apresentação Parte I

Sumário Os autores... 5 Lista de abreviaturas e siglas... 15 Apresentação... 17 Parte I Questões preliminares Capítulo I Formação do título executivo... 21 Marilei Fortuna Godoi Introdução... 21 1. Aspectos

Sumário Os autores... 5 Lista de abreviaturas e siglas... 15 Apresentação... 17 Parte I Questões preliminares Capítulo I Formação do título executivo... 21 Marilei Fortuna Godoi Introdução... 21 1. Aspectos

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017 E-mail: tributario@legale.com.br tatiana.saranello@gmail.com AULA 24 DECADÊNCIA - Decadência é

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017 E-mail: tributario@legale.com.br tatiana.saranello@gmail.com AULA 24 DECADÊNCIA - Decadência é

SOCIEDADE E DIREITO EM REVISTA

PRÁTICA JURÍDICA: EXCEÇÃO DE PRÉ-EXECUTIVIDADE Antonio Guilherme de Almeida Portugal * Osmar Vieira da Silva EXCELENTÍSSIMO SENHOR JUIZ DA VARA FEDERAL DE EXECUÇÕES FISCAIS DE LONDRINA SEÇÃO JUDICIÁRIA

PRÁTICA JURÍDICA: EXCEÇÃO DE PRÉ-EXECUTIVIDADE Antonio Guilherme de Almeida Portugal * Osmar Vieira da Silva EXCELENTÍSSIMO SENHOR JUIZ DA VARA FEDERAL DE EXECUÇÕES FISCAIS DE LONDRINA SEÇÃO JUDICIÁRIA

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO RECURSOS PROCESSUAIS Art. 994 São cabíveis os seguintes recursos: I - apelação; II - agravo de instrumento; III - agravo interno; IV - embargos de declaração;

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO RECURSOS PROCESSUAIS Art. 994 São cabíveis os seguintes recursos: I - apelação; II - agravo de instrumento; III - agravo interno; IV - embargos de declaração;

Direito Tributário Extinção do crédito tributário e suas modalidades. (PGE.RN.2001.FCC.47) São causas. Código Tributário rio Nacional:

São causas. Código Tributário rio Nacional:") Direito Tributário Extinção do crédito tributário e suas modalidades. Sergio Karkache http://sergiokarkache.blogspot.com Hipóteses de Extinção 1)Pagamento 2)Compensação 3)Transação 4)Remissão 5)Prescrição

Direito Tributário Extinção do crédito tributário e suas modalidades. Sergio Karkache http://sergiokarkache.blogspot.com Hipóteses de Extinção 1)Pagamento 2)Compensação 3)Transação 4)Remissão 5)Prescrição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017 E-mail: tributario@legale.com.br AULA 27 Prescrição e Decadência Continuação da aula 26... - Prescrição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017 E-mail: tributario@legale.com.br AULA 27 Prescrição e Decadência Continuação da aula 26... - Prescrição

DIREITO TRIBUTÁRIO. AdministraçãoTributária. Dívida Ativa Parte IV. Prof.MarcelloLeal

DIREITO TRIBUTÁRIO AdministraçãoTributária Dívida Ativa Parte IV Prof.MarcelloLeal É entendimento desta Corte que a pretensão relacionada à Nulidade da Certidão de Dívida Ativa, por eventual não preenchimento

DIREITO TRIBUTÁRIO AdministraçãoTributária Dívida Ativa Parte IV Prof.MarcelloLeal É entendimento desta Corte que a pretensão relacionada à Nulidade da Certidão de Dívida Ativa, por eventual não preenchimento

Decadência R UBE N S K I N DL M ANN

Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo legal para efetivá-lo.

Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo legal para efetivá-lo.

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Direitos Individuais Remédios Constitucionais e Garantias Processuais Remédios Constitucionais -habeas corpus, habeas data, mandado de segurança, mandado de injunção e ação popular

DIREITO CONSTITUCIONAL Direitos Individuais Remédios Constitucionais e Garantias Processuais Remédios Constitucionais -habeas corpus, habeas data, mandado de segurança, mandado de injunção e ação popular

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Processos judiciais tributários A Fazenda poderá promover ação judicial em face do contribuinte devedor por meio das médias: Execução fiscal. Ação cautelar fiscal.

Planejamento Tributário Empresarial 1 Processos judiciais tributários A Fazenda poderá promover ação judicial em face do contribuinte devedor por meio das médias: Execução fiscal. Ação cautelar fiscal.

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 151 Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral;

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 151 Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral;

PROCESSO JUDICIAL TRIBUTÁRIO EXECUÇÃO FISCAL

Curso/Disciplina: Processo Judicial Tributário Aula: Processo Judicial Tributário - 14 Professor : Mauro Lopes Monitor : Virgilio Frederich Aula 14 PROCESSO JUDICIAL TRIBUTÁRIO EXECUÇÃO FISCAL 1. Petição

Curso/Disciplina: Processo Judicial Tributário Aula: Processo Judicial Tributário - 14 Professor : Mauro Lopes Monitor : Virgilio Frederich Aula 14 PROCESSO JUDICIAL TRIBUTÁRIO EXECUÇÃO FISCAL 1. Petição

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO Prof. Thiago Gomes 1. CONSIDERAÇÕES INICIAIS A ação declaratória visa a obtenção de certeza jurídica da existência ou inexistência de fato e das consequências

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO Prof. Thiago Gomes 1. CONSIDERAÇÕES INICIAIS A ação declaratória visa a obtenção de certeza jurídica da existência ou inexistência de fato e das consequências

Neste momento iremos falar sobre a suspensão da exigibilidade do crédito tributário e o art. 151 do CTN descreve as causas:

9. SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO 9.1. Introdução Material de apoio - Direito Financeiro Já vimos que se o contribuinte realizar uma conduta correspondente ao fato gerador de um tributo,

9. SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO 9.1. Introdução Material de apoio - Direito Financeiro Já vimos que se o contribuinte realizar uma conduta correspondente ao fato gerador de um tributo,

ANÁLISE DA APLICAÇÃO DAS MULTAS POR FALTA DE PAGAMENTO DE ISS NO MUNICÍPIO DE SÃO PAULO NA VIGÊNCIA DE MEDIDA LIMINAR

ANÁLISE DA APLICAÇÃO DAS MULTAS POR FALTA DE PAGAMENTO DE ISS NO MUNICÍPIO DE SÃO PAULO NA VIGÊNCIA DE MEDIDA LIMINAR MARCUS OLIVEIRA Mestre em Direito Tributário Questão problema Pode haver aplicação

ANÁLISE DA APLICAÇÃO DAS MULTAS POR FALTA DE PAGAMENTO DE ISS NO MUNICÍPIO DE SÃO PAULO NA VIGÊNCIA DE MEDIDA LIMINAR MARCUS OLIVEIRA Mestre em Direito Tributário Questão problema Pode haver aplicação

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA PRIMEIRA REGIÃO

TRIBUTÁRIO E PROCESSO CIVIL. EMBARGOS À EXECUÇÃO FISCAL. IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. TRIBUTAÇÃO COM BASE EM DECLARAÇÃO DO CONTRIBUINTE. PRAZO PRESCRICIONAL NÃO CONSUMADO. JULGAMENTO

TRIBUTÁRIO E PROCESSO CIVIL. EMBARGOS À EXECUÇÃO FISCAL. IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. TRIBUTAÇÃO COM BASE EM DECLARAÇÃO DO CONTRIBUINTE. PRAZO PRESCRICIONAL NÃO CONSUMADO. JULGAMENTO

Professor Rubens

Rubens Kindlmann Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br ICMS ISS Imposto Seletivo PIS IBS COFINS IPI e direitos; Art. 152-A. Lei complementar instituirá imposto sobre

Rubens Kindlmann Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br ICMS ISS Imposto Seletivo PIS IBS COFINS IPI e direitos; Art. 152-A. Lei complementar instituirá imposto sobre

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO AÇÃO DE REPETIÇÃO DE INDÉBITO Prof. Thiago Gomes 1. CONSIDERAÇÕES INICIAIS A ação empregada para o contribuinte recuperar valor já pago indevidamente ou a maior.

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO AÇÃO DE REPETIÇÃO DE INDÉBITO Prof. Thiago Gomes 1. CONSIDERAÇÕES INICIAIS A ação empregada para o contribuinte recuperar valor já pago indevidamente ou a maior.

Extinção do Crédito Tributário. Prof. Felipe Pelegrini Direito Tributário

Extinção do Crédito Tributário Prof. Felipe Pelegrini Direito Tributário www.mmab.com.br @pelegrinifelipe @pelegrinifelipe www.mmab.com.br Art. 139, CTN: O crédito tributário decorre da obrigação principal

Extinção do Crédito Tributário Prof. Felipe Pelegrini Direito Tributário www.mmab.com.br @pelegrinifelipe @pelegrinifelipe www.mmab.com.br Art. 139, CTN: O crédito tributário decorre da obrigação principal

DIREITO PROCESSUAL CIVIL

DIREITO PROCESSUAL CIVIL Demais Legislações Extravagantes Parte 2 Profª. Tatiana Constancio -Procedimento: art. 6 o A petição inicial, que deverá preencher os requisitos estabelecidos pela lei processual,

DIREITO PROCESSUAL CIVIL Demais Legislações Extravagantes Parte 2 Profª. Tatiana Constancio -Procedimento: art. 6 o A petição inicial, que deverá preencher os requisitos estabelecidos pela lei processual,

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC. Prof. Samantha Marques

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC Prof. Samantha Marques O que se tem de novo? A forma de cumprimento da sentença, nas obrigações de pagar quantia certa, poderá ser realizado de forma provisória ou

FASE DE LIQUIDAÇÃO E EXECUÇÃO DO NCPC Prof. Samantha Marques O que se tem de novo? A forma de cumprimento da sentença, nas obrigações de pagar quantia certa, poderá ser realizado de forma provisória ou

DIREITO PROCESSUAL CIVIL. Execução I. Prof. Luiz Dellore

DIREITO PROCESSUAL CIVIL Execução I Prof. Luiz Dellore Inadimplemento + título executivo extrajudicial: Processo de execução. PARTE ESPECIAL LIVRO II DO PROCESSO DE EXECUÇÃO Sempre? Art. 785. A existência

DIREITO PROCESSUAL CIVIL Execução I Prof. Luiz Dellore Inadimplemento + título executivo extrajudicial: Processo de execução. PARTE ESPECIAL LIVRO II DO PROCESSO DE EXECUÇÃO Sempre? Art. 785. A existência

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS AÇÕES DECLARATÓRIA E ANULATÓRIA

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS AÇÕES DECLARATÓRIA E ANULATÓRIA PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO AÇÃO ANULATÓRIA DE DÉBITO FISCAL CONTATOS @alessandrospilborghs alessandro

PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO PROF. ALESSANDRO SPILBORGHS AÇÕES DECLARATÓRIA E ANULATÓRIA PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO AÇÃO ANULATÓRIA DE DÉBITO FISCAL CONTATOS @alessandrospilborghs alessandro

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO AÇÃO DECLARATÓRIA Caso... Lourdes, possui uma empresa chamada Férias Feliz Ltda com atividade principal a locação de motor home para viagens em acampamentos

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO AÇÃO DECLARATÓRIA Caso... Lourdes, possui uma empresa chamada Férias Feliz Ltda com atividade principal a locação de motor home para viagens em acampamentos

Questão 01 FGV/Fiscal de Tributos-Niterói/2015

Questão 01 FGV/Fiscal de Tributos-Niterói/2015 Um contribuinte do Município, inconformado com a imposição de um auto de infração do ISS, decide discutir em juízo a incidência ou não do tributo, ingressa

Questão 01 FGV/Fiscal de Tributos-Niterói/2015 Um contribuinte do Município, inconformado com a imposição de um auto de infração do ISS, decide discutir em juízo a incidência ou não do tributo, ingressa

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

Instituições de Direito Profª Doutora Ideli Raimundo Di Tizio p 20 SUSPENSÃO DO CRÉDITO TRIBUTÁRIO O crédito tributário lançado ou em processo de lançamento pode ter a sua exigibilidade suspensa regularmente,

Instituições de Direito Profª Doutora Ideli Raimundo Di Tizio p 20 SUSPENSÃO DO CRÉDITO TRIBUTÁRIO O crédito tributário lançado ou em processo de lançamento pode ter a sua exigibilidade suspensa regularmente,

DIREITO PROCESSUAL CIVIL. Cumprimento de sentença. Prof. Luiz Dellore

DIREITO PROCESSUAL CIVIL Cumprimento de sentença Prof. Luiz Dellore 1. Finalidades dos processos 1.1 Processo de conhecimento: crise de incerteza 1.2 Processo de execução: crise de inadimplemento 2. Requisitos

DIREITO PROCESSUAL CIVIL Cumprimento de sentença Prof. Luiz Dellore 1. Finalidades dos processos 1.1 Processo de conhecimento: crise de incerteza 1.2 Processo de execução: crise de inadimplemento 2. Requisitos

DIREITO CONSTITUCIONAL

DIREITO CONSTITUCIONAL Direitos Individuais Remédios Constitucionais e Garantias Processuais Remédios Constitucionais -habeas corpus, habeas data, mandado de segurança, mandado de injunção e ação popular

DIREITO CONSTITUCIONAL Direitos Individuais Remédios Constitucionais e Garantias Processuais Remédios Constitucionais -habeas corpus, habeas data, mandado de segurança, mandado de injunção e ação popular

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem 9. Espécies Tributárias. (2a. Parte). 10 Processo Tributário. 11 Ações de Iniciativa do Contribuinte. Sergio Karkache http://sergiokarkache.blogspot.com Contribuição

Direito Tributário para o Exame de Ordem 9. Espécies Tributárias. (2a. Parte). 10 Processo Tributário. 11 Ações de Iniciativa do Contribuinte. Sergio Karkache http://sergiokarkache.blogspot.com Contribuição

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

IMPACTOS CORPORATIVOS SOBRE AS ALTERAÇÕES DO CÓDIGO DE PROCESSO CIVIL Carolina Sayuri Nagai Calaf

IMPACTOS CORPORATIVOS SOBRE AS ALTERAÇÕES DO CÓDIGO DE PROCESSO CIVIL Carolina Sayuri Nagai Calaf O QUE MUDOU EM LINHAS GERAIS Parágrafo 5º, no art. 46: Execução Fiscal sempre será proposta no domicílio

IMPACTOS CORPORATIVOS SOBRE AS ALTERAÇÕES DO CÓDIGO DE PROCESSO CIVIL Carolina Sayuri Nagai Calaf O QUE MUDOU EM LINHAS GERAIS Parágrafo 5º, no art. 46: Execução Fiscal sempre será proposta no domicílio

I ao III FONEF Fórum Nacional de Execução Fiscal

I ao III FONEF Fórum Nacional de Execução Fiscal Enunciado nº 1 A presunção de liquidez e certeza conferida à certidão de dívida ativa pelo art. 3º da LEF e pelo art. 204, caput, do CTN ilide a aplicação

I ao III FONEF Fórum Nacional de Execução Fiscal Enunciado nº 1 A presunção de liquidez e certeza conferida à certidão de dívida ativa pelo art. 3º da LEF e pelo art. 204, caput, do CTN ilide a aplicação

ORDEM DOS ADVOGADOS DO BRASIL XX EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em janeiro de 2007, a Fazenda Nacional lavrou auto de infração em face da pessoa jurídica ABC, visando à cobrança de contribuições previdenciárias dos anos de 2005

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em janeiro de 2007, a Fazenda Nacional lavrou auto de infração em face da pessoa jurídica ABC, visando à cobrança de contribuições previdenciárias dos anos de 2005