CENTRO UNIVERSITÁRIO DE MARINGÁ CURSO DE ADMINISTRAÇÃO

|

|

|

- Brenda Ferrão Andrade

- 7 Há anos

- Visualizações:

Transcrição

1 CENTRO UNIVERSITÁRIO DE MARINGÁ CURSO DE ADMINISTRAÇÃO ANA CAROLINA IGNÁCIO DA SILVA FLAVIO JOSÉ PATROCÍNIO MARCIA TATHIANE DA SILVA RIBEIRO MANTOVANI RENATA CRISTINA TORREZAN DECADÊNCIA E PRESCRIÇÃO NO DIREITO TRIBUTÁRIO MARINGÁ 2010

2 CENTRO UNIVERSITÁRIO DE MARINGÁ CURSO DE ADMINISTRAÇÃO ANA CAROLINA IGNÁCIO DA SILVA FLAVIO JOSÉ PATROCÍNIO MARCIA TATHIANE DA SILVA RIBEIRO MANTOVANI RENATA CRISTINA TORREZAN DECADÊNCIA E PRESCRIÇÃO NO DIREITO TRIBUTÁRIO Trabalho apresentado ao Centro Universitário de Maringá, como requisito parcial à conclusão da disciplina de Legislação Empresarial do curso de graduação de Administração. Orientação: Professora Rosangela Biscaia MARINGÁ 2010

3 SUMÁRIO 1. INTRODUÇÃO REVISÃO DE LITERATURA OBRIGAÇÃO TRIBUTÁRIA LANÇAMENTO TRIBUTÁRIO CRÉDITO TRIBUTÁRIO PENALIDADE PECUNIÁRIA NO LANÇAMENTO TRIBUTÁRIO EXTINÇÃO DAS OBRIGAÇÕES TRIBUTÁRIAS Decadência Conceito Prazo decadencial Exemplos Prescrição Conceito Prazo prescricional Suspensão ou interrupção do prazo prescricional Exemplos...12 CONSIDERAÇÕES FINAIS...14 REFERÊNCIAS...15

4 1. INTRODUÇÃO A prescrição e a decadência são institutos que apresentam semelhança quanto à causa que os origina decurso de prazo - e diferença quanto aos efeitos que produzem (ACQUAVIVA, 1998, p ). Muitos estudiosos do Direito têm duvidas em relação aos critérios para diferenciar quando ocorre a decadência e quando ocorre a prescrição, já que os dois se originam do decurso do tempo. O presente trabalho pretende analisar os institutos da decadência e prescrição no Direito Tributário Brasileiro, para tanto, parte dos conceitos de obrigação tributária, lançamento tributário, crédito tributário, penalidade e extinção da obrigação tributária, para explicitar e diferenciar estas duas modalidades de extinção do direito do Estado em relação ao decurso do tempo.

5 2. REVISÃO DE LITERATURA 2.1. OBRIGAÇÃO TRIBUTÁRIA A obrigação jurídica tributária é espécie do gênero relação jurídica e é estabelecida entre um credor (Fisco) e um devedor (contribuinte). Nessa relação, o segundo deve pagar ao primeiro valor pecuniário referente a tributo instituído em lei, ou referente à penalidade pecuniária, ou relativa à prática de certo ato ou, ainda, por não tê-lo feito, no que concerne ao interesse da fiscalização/arrecadação tributária, sob pena de sofrer uma sanção (NIARADI, 2008, p. 78). A obrigação tributária nasce com a ocorrência do Fato Gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária, extingue-se juntamente com o crédito dela decorrente (NIARADI, 2008) LANÇAMENTO TRIBUTÁRIO O lançamento é, portanto constitutivo do crédito tributário, e ato declaratório da obrigação (pelo lançamento, fica declarada a existência efetiva da obrigação tributária) (NIARADI, 2008, p. 79), pois faz nascer uma obrigação de caráter individual e concreto. Segundo Carvalho (2007) o lançamento (art. 142) é a certidão de nascimento da obrigação tributária Segundo Niaradi (2008) as modalidades de lançamento são: Por declaração: o lançamento por declaração se dá quando a autoridade administrativa o efetua partindo de informações prestadas pelo contribuinte (p. 79), por exemplo, ITBI e ITR; Direito ou de oficio: quando o contribuinte em nada colabora para a reunião de informações necessárias ao lançamento para o Fisco, [...] cabe ao Fisco a iniciativa de efetuar o lançamento (p. 80), por exemplo, IPTU e IPVA; Por homologação: existem tributos cuja legislação respectiva determina que sejam apurados e recolhidos pelo contribuinte previamente à análise da administração pública (p. 80), por exemplo, IPI, ISS, ICMS, IR.

6 2.3. CRÉDITO TRIBUTÁRIO Crédito tributário é todo o haver que a Fazenda Pública tem do sujeito contribuinte em decorrência da norma (lei) que institui a obrigação tributária, obrigando-o ao seu pagamento na forma e no prazo fixados pela norma jurídica tributária. È quando a obrigação tributária fica formalizada pelo lançamento (NIARADI, 2008, p. 79). O Crédito Tributário é constituído através do lançamento feito por meio de ato administrativo público, que identifica e impõe ao sujeito passivo o dever de pagar o tributo (NIARADI, 2008) PENALIDADE PECUNIÁRIA NO LANÇAMENTO TRIBUTÁRIO Segundo Niaradi (2008) a penalidade pecuniária é elemento integrante do lançamento no caso de descumprimento de obrigação tributária EXTINÇÃO DA OBRIGAÇÃO TRIBUTÁRIA Quanto à extinção do crédito, ela ocorre quando esta desaparece, acaba. O crédito tributário extingue-se, normalmente, pelo pagamento do tributo, que é a forma mais usual da conclusão da obrigação tributária (NIARADI, 2008, p. 80). Segundo Fabretti (2003, p. 108) a extinção do crédito tributário corresponde ao término do direito da Fazenda Pública de cobrar a obrigação tributária. De acordo com Carvalho (2007, p. 488) com o perecimento do direito à ação de cobrança, perde o credor os meios jurídicos para compelir o sujeito passivo à satisfação do débito. De acordo com Fabretti (2003) as modalidades de extinção são: O pagamento do tributo; A compensação de créditos; Transação ou acordo entre as partes; Remissão ou dispensa do pagamento total ou parcial do tributo; Prescrição; Decadência; Conversão de deposito em renda; Homologação do lançamento; Consignação em pagamento;

antes do lançamento a extinção acontece devido a decadência, após o lançamento a extinção deriva da prescrição. 2.5.1. Decadência (previsto no art.")

7 Decisão administrativa irreformável; Decisão judicial transitada em julgado; Pagamento indevido e restituição. Segundo Niaradi (2008) antes do lançamento a extinção acontece devido a decadência, após o lançamento a extinção deriva da prescrição Decadência (previsto no art. 156, V, e 173, ambos do CTN) Conceito Para entender o que é decadência, primeiro é preciso abordar o seu conceito geral, de acordo com Acquaviva (1998, p. 425) a decadência importa o desaparecimento, a extinção de um direito pelo fato de seu titular não exercê-lo durante um prazo estipulado na lei. Decadência vem do latim cadens, de cadere (cair, decair, perecer, cessar), (ACQUAVIVA, 1998, p. 425) da mesma origem que a palavra caducidade, que decai

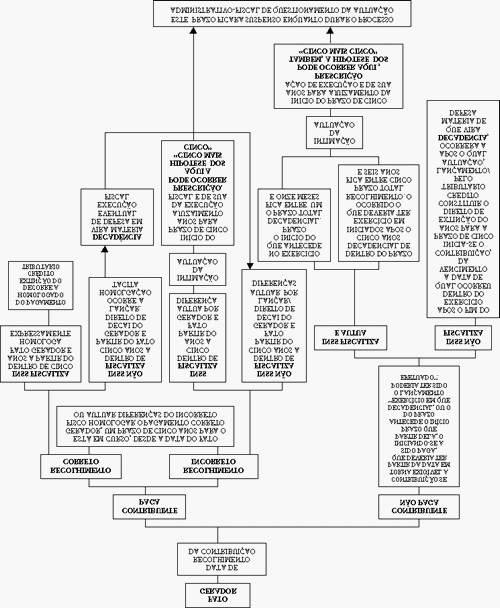

8 com o tempo, portanto, decadência é sinônimo de caducidade, que corresponde ao prazo assinalado em lei para o exercício de um direito (FABRETTI, 2003, 114). Para o direito tributário a decadência é o instituto que extingue, pelo decurso do tempo, a obrigação tributária que não foi lançada, ou seja, o titular do direito tem um prazo para se manifestar, se neste período ele não o fizer se extingue o direito de lançamento do crédito (CARVALHO, 2007). A decadência surgiu para que as obrigações tributárias não perdurem para sempre, em face da necessidade de garantir a estabilidade e a ordem das relações sociais. A decadência ou caducidade é tida como fato jurídico que faz perecer um direito pelo seu não exercício durante certo lapso de tempo. Para que as relações jurídicas não permaneçam indefinidamente, o sistema positivo estipula certo período a fim de que os titulares de direitos subjetivos realizem os atos necessários à sua preservação, e perante a inércia manifestada pelo interessado, deixando fluir o tempo, fulmina a existência do direito decretando-lhe a extinção. (CARVALHO, 2007, p. 482). Para Cassone (2002, p. 202) a decadência é a perda de um direito em conseqüência de seu titular não tê-lo exercido durante determinado período. O prazo corre sem solução de continuidade: inexiste interrupção ou suspensão. O lançamento é um dever do Estado, que através da decadência perde o direito de lançar o crédito (CARVALHO, 2007). Instalado o vínculo jurídico tributário e sobrevindo o fato decadencial, a decadência faz desaparecer o direito subjetivo de exigir a prestação tributária e, em contrapartida, também se extingue o débito do sujeito passivo, desintegrando-se o laço obrigacional (CARVALHO, 2007, p. 484). Para ser caracterizada como decadência: O prazo de decadência, uma vez iniciado, não pode ser suspenso ou interrompido; A decadência deve ser decretada, de ofício, pelo juiz, quando este dela conhecer Prazo decadencial O prazo de decadência refere-se ao exercício do direito da Fazenda Pública de constituir o crédito tributário por meio do lançamento, (FABRETTI, 2003, p. 114) ou seja, a Fazenda tem cinco anos para documentar a exigência do crédito

9 tributário, se não o fizer perde o direito de receber ou cobrar, entendesse que não há interesse na cobrança do tributo. Prevê o código o prazo de cinco anos para que se dê a caducidade do direito da Fazenda de constituir o crédito tributário pelo lançamento (CARVALHO, 2007, p. 483), decorrido o prazo assinalado em lei sem que a Fazenda Pública tenha lançado o tributo, entende-se que não se interessou por sua cobrança ou que abriu mão de seu direito (FABRETTI, 2003). A Fazenda dispõe de cinco anos para efetuar o ato jurídico administrativo de lançamento, não o praticando, nesse período, decai o direito de celebrá-lo (CARVALHO, 2007, p. 481). O fisco tem cinco anos para constituir via lançamento o crédito tributário, (CHIMENTI, 2001, p. 85) a partir do primeiro dia do exercício seguinte ao lançamento. Segundo Fabretti (2003) o prazo de cinco anos começa a contar a partir do primeiro dia do exercício seguinte aquele que o lançamento deveria ter sido efetuado por qualquer parte envolvida (sujeito passivo e ativo). Ou iniciando-se a partir da data em que se tornar definitiva a anulação, ou seja, o tributo foi lançado é devido, porém o documento foi emitido com incorreções (p. 115), a Fazenda tem cinco anos para corrigir o erro e reemitir o tributo, no caso de já tiver passado dos cinco anos sem o lançamento isto não pode acontecer. Os lançamentos por homologação começam a contar a partir do lançamento do crédito ou fato gerador (CHIMENTI, 2001). A contagem do prazo inicia-se do primeiro dia do exercício seguinte aquele que o lançamento deveria ter sido feito ou da data em que sai a decisão judicial de que o crédito procede, e a Fazenda reemitir a divida, ou a partir do lançamento e notificação do crédito, ou seja, quando o devedor tomou consciência da divida (CARVALHO, 2007) Exemplos Exemplo 01. Na hipótese de o fato gerador do Imposto Predial Territorial Urbano IPTU ocorrer no dia 1º de janeiro de 2007, o direito de a Fazenda Pública constituir o crédito tributário, extingue-se após 5 (cinco) anos, contados do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado.

10 O Fisco tem assim a possibilidade jurídica de efetuar o lançamento no transcorrer do exercício de Se não realizado, é nesse exercício de 2007 que o Fisco poderia ter efetuado o lançamento para fins de contagem do prazo decadencial; Nos cinco anos seguintes, também poderá ser efetuado o lançamento tributário. Entretanto, o prazo decadencial já está em curso desde o dia 1º de janeiro de 2008, isto é, "do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado", com seu marco terminal em 31 de dezembro de 2012, para realizar o respectivo lançamento de 2007, após este período a Fazenda Pública perde o direito do lançamento. Exemplo 02. Contribuinte efetuou venda de mercadoria no dia 1º/01/2000, antecipando o pagamento do ICMS, no dia 09/01/2000, mesmo que insuficiente. O prazo de decadência começará a fluir-se em 1º/01/2000 data da ocorrência do fato imponível (circulação de mercadoria). A decadência ocorrerá efetivamente em 1º/01/2005, nesta data não mais poderá ser efetuado o lançamento pela Fazenda Pública estadual. Neste caso, houve um pagamento parcial, que foi feito incorretamente, mas sujeito à homologação. Apurou-se a diferença em procedimento de lançamento e constituiu-se o crédito tributário da diferença não recolhida Prescrição (previsto no art. 156, V, e 174 do CTN) Conceito Prescrição tem origem no Latim: praescrito, de praescribere (prescrever, escrever antes, prefixar) exprime o vocábulo a regra, o princípio, a norma ou o preceito, que se escrevem antes, para que, por eles, se conduzam ou façam as coisas. O termo prescrição corresponde à perda do direito de ação, (FABRETTI, 2003, p. 112) ou seja, se o titular extrapolar o prazo garantido por lei exercer seu direito, perde o direito de exercê-lo. Com relação à prescrição tributária, esta ocorre quando o Estado deixa de promover a cobrança do crédito, no prazo de 05 (cinco) anos, contados da

11 constituição definitiva do crédito tributário, consiste na perda do direito por parte da autoridade fiscal, em proceder à cobrança da obrigação tributária. Condições elementares da prescrição segundo Carvalho (2007): Existência de uma ação exercitável; Inércia do titular da ação pelo seu não-exercício; Continuidade dessa inércia durante um certo lapso do tempo; Ausência de algum fato ou ato, a que a lei atribua eficácia impeditiva, suspensiva ou interruptiva do curso prescricional. No direito tributário o direito da Fazenda Pública de cobrar judicialmente o crédito tributário que não foi pago pelo contribuinte esta sujeito a prescrição, (FABRETTI, 2003, p. 113) ou seja, o fisco tem cinco anos, da data da constituição definitiva do crédito tributário para cobrar judicialmente a dívida tributária, [...] a prescrição extingue não só a ação, mas o próprio crédito tributário (CHIMENTI, 2001, p. 85) Prazo prescricional Com o lançamento eficaz, quer dizer, adequadamente notificado ao sujeito passivo, abre-se à Fazenda Pública o prazo de cinco anos para que ingresse em juízo com a ação de cobrança (ação de execução) (CARVALHO, 2007, p. 484). Segundo Fabretti (2003) a Fazenda Pública tem cinco anos contados a partir da data de lançamento válido ou constituição do crédito para exercer seu direito de receber, após este prazo o crédito deixa de existir Suspensão e interrupção do prazo prescricional A prescrição esta sujeita à suspensão que não anula o tempo transcorrido até o advento da causa suspensiva, o qual será computado, e a interrupção que apaga, elimina o tempo transcorrido anteriormente, não sendo levado em conta no caso de nova inércia do titular (ACQUAVIVA, 1998, p. 1005). Se por ação judicial o lançamento for interrompido, o prazo retorna ao marco inicial (CARVALHO, 2007). O curso do prazo pode ser interrompido (apaga-se o tempo já transcorrido, retomando-se a contagem "do zero" ou do marco inicial) ou suspenso (paralisação do curso com retomada considerando o tempo já decorrido). Para Carvalho (2007) a prescrição esta sujeita a:

12 Interrupção do prazo prescricional: interrompido o curso do tempo, cessa a contagem, começando tudo novamente, isto é, computando-se mais cinco anos (p. 487). Suspensão do prazo prescricional: Significa paralisar o seu curso enquanto perdurar a causa de suspensão. O prazo já decorrido perdura, e uma vez desaparecida a causa de suspensão o prazo continua em curso. Casos que suspendem a exigibilidade do crédito tributário (FABRETTI, 2003): Moratória; O depósito do seu montante integral; As reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo; A concessão de medida liminar em mandado de segurança; A concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; O parcelamento. Casos que interrompem a exigibilidade do crédito tributário (FABRETTI, 2003): Protesto judicial, quando a Fazenda através de um juiz intima que o devedor salde sua obrigação; Citação pessoal, quando o poder público exige o crédito; Qualquer ato judicial que prove o atraso no pagamento; Qualquer ato praticado pelo sujeito passivo que demonstre que reconhece o débito fiscal; Revogação da moratória, quando se apura que o beneficiado não preenchia os requisitos para ter tal beneficio, devido à fraude e simulação Exemplos Exemplo 01. A Secretaria da Fazenda do Estado do Paraná, confirma a existência de seu crédito, lança e notifica o devedor. Sendo que o Estado não se manifestou mais e o devedor mesmo contrariado pedir o parcelamento da divida após três anos de seu lançamento, este ato interrompe o prazo atual, e inicia-se outro, ou seja, despreza-se o tempo já vencido e retorna-se ao inicio.

13 Exemplo 02. Na hipótese de o fato gerador do IPTU ocorrer no dia 1º de janeiro de 2008, o Fisco, exercendo o seu direito de efetuar o lançamento tributário, lançou o tributo, em 02 de março de 2008, constituindo o respectivo crédito tributário. O contribuinte, notificado do lançamento, não efetuou o pagamento e nem interpôs recurso contra o ato, no prazo regulamentar de 30 (trinta) dias. Com isso, houve o trânsito em julgado administrativo, ou seja, a constituição definitiva do crédito tributário no dia 02 de abril de A partir dessa data, tem-se o início o prazo prescricional para o Fisco exigir (execução judicial) o referido crédito tributário tendo como marco fatal à data de 02 de abril de 2013, caso não ocorra à causa suspensiva de 180 dias, e nem causas interruptivas do referido prazo.

14 CONSIDERAÇÕES FINAIS O presente trabalho possibilitou uma abordagem teórica referente aos temas decadência e prescrição, que facilitou o entendimento destes assuntos que deveriam ser mais divulgados, devido sua importância para ambas as partes, tanto para o sujeito ativo quanto para o sujeito passivo. Verificamos que o prazo decadencial é aquele que a administração tributária tem para efetuar a constituição do crédito tributário, ou seja, o lapso temporal que seus agentes têm para constatar a ocorrência do fato gerador e efetuar o lançamento do tributo correspondente. E o prazo prescricional é aquele ligado ao exercício do direito de cobrar judicialmente os créditos já constituídos. Com base na teoria podemos concluir que a decadência acontece antes do lançamento do crédito tributário e a prescrição ocorre após o lançamento.

15 REFERÊNCIAS ACQUAVIVA, Marcus Cláudio. Dicionário jurídico brasileiro. 9ª ed. amp. rev. at. São Paulo: Jurídica Brasileira, 1998, p e CARVALHO, Paulo de Barros. Curso de direito tributário. 18ª ed. rev. at. São Paulo: Saraiva, 2007, p CASSONE, Vittorio. Direito Tributário: fundamentos constitucionais da tributação, classificação dos tributos, interpretação da legislação tributária, doutrina, prática e jurisprudência, atualizado de acordo com as EC n.ºs 32, de , e 33, de 11-12/ ed. São Paulo: Atlas, 2002, p CHIMENTI, Ricardo Cunha. Coleção sinopses jurídicas: Direito tributário. 2ª ed. São Paulo: Saraiva, 2001, p FABRETTI, Ládio Camargo. FABRETTI, Dilene Ramos. Direito tributário para os cursos de administração e ciências contábeis. 2ª ed. rev. at. São Paulo: Atlas, 2003, p NIARADI, George Augusto. Direito empresarial para administradores. São Paulo: Pearson Prentice Hall, 2008, p

16

17

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017 E-mail: tributario@legale.com.br tatiana.saranello@gmail.com AULA 24 DECADÊNCIA - Decadência é

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017 E-mail: tributario@legale.com.br tatiana.saranello@gmail.com AULA 24 DECADÊNCIA - Decadência é

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

Instituições de Direito Profª Doutora Ideli Raimundo Di Tizio p 20 SUSPENSÃO DO CRÉDITO TRIBUTÁRIO O crédito tributário lançado ou em processo de lançamento pode ter a sua exigibilidade suspensa regularmente,

Instituições de Direito Profª Doutora Ideli Raimundo Di Tizio p 20 SUSPENSÃO DO CRÉDITO TRIBUTÁRIO O crédito tributário lançado ou em processo de lançamento pode ter a sua exigibilidade suspensa regularmente,

Direito Tributário I. Aula 14 Suspensão da Exigibilidade do Crédito Tributário. Prof. Dr. Érico Hack

Direito Tributário I Aula 14 Suspensão da Exigibilidade do Crédito Tributário Prof. Dr. Érico Hack Momentos do Crédito Tributário Fato gerador = obrigação tributária Lançamento = formaliza a obrigação

Direito Tributário I Aula 14 Suspensão da Exigibilidade do Crédito Tributário Prof. Dr. Érico Hack Momentos do Crédito Tributário Fato gerador = obrigação tributária Lançamento = formaliza a obrigação

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018 E-mail: tributario@legale.com.br AULA 26 PRESCRIÇÃO CONTITUIÇÃO DEFINITIVA DO CRÉDITO TRIBUTÁRIO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018 E-mail: tributario@legale.com.br AULA 26 PRESCRIÇÃO CONTITUIÇÃO DEFINITIVA DO CRÉDITO TRIBUTÁRIO

TÓPICO 7 CRÉDITO TRIBUTÁRIO

TÓPICO 7 CRÉDITO TRIBUTÁRIO A definição jurídica de crédito tributário se encontra transcrita nos artigos 140, 141 e 113, CTN, que nos informa que: crédito tributário é o vínculo jurídico, oriundo do lançamento

TÓPICO 7 CRÉDITO TRIBUTÁRIO A definição jurídica de crédito tributário se encontra transcrita nos artigos 140, 141 e 113, CTN, que nos informa que: crédito tributário é o vínculo jurídico, oriundo do lançamento

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

Das Espécies de Lançamento Tributário São três as espécies de lançamento tributário: de ofício, por declaração e por homologação.

CRÉDITO TRIBUTÁRIO Das Espécies de Lançamento Tributário São três as espécies de lançamento tributário: de ofício, por declaração e por homologação. a) Lançamento de Ofício: Art. 149. O lançamento é efetuado

CRÉDITO TRIBUTÁRIO Das Espécies de Lançamento Tributário São três as espécies de lançamento tributário: de ofício, por declaração e por homologação. a) Lançamento de Ofício: Art. 149. O lançamento é efetuado

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Direito Tributário Lançamento e Extinção do Crédito Tributário

CEM CADERNO DE EXERCÍCIOS MASTER Lançamento e Extinção do Crédito Tributário Analista Judiciário TRF Período: 2007-2016 1) FCC - AJ TRF3/TRF 3/Judiciária/Execução de Mandados/2007 O lançamento tributário

CEM CADERNO DE EXERCÍCIOS MASTER Lançamento e Extinção do Crédito Tributário Analista Judiciário TRF Período: 2007-2016 1) FCC - AJ TRF3/TRF 3/Judiciária/Execução de Mandados/2007 O lançamento tributário

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

Relação jurídica tributária

Relação jurídica tributária Planejamento Tributário Empresarial Crédito tributário: Lançamento tributário (ofício ou direto; declaração ou misto e por homologação); Presunção da dívida ativa; Suspensão

Relação jurídica tributária Planejamento Tributário Empresarial Crédito tributário: Lançamento tributário (ofício ou direto; declaração ou misto e por homologação); Presunção da dívida ativa; Suspensão

BuscaLegis.ccj.ufsc.Br

BuscaLegis.ccj.ufsc.Br Decadência e Prescrição Como Forma de Extinção da Obrigação Tributária Bruna Maggi de Sousa* INTRODUÇÃO A certeza e a segurança do direito não se compadecem com a permanência, no

BuscaLegis.ccj.ufsc.Br Decadência e Prescrição Como Forma de Extinção da Obrigação Tributária Bruna Maggi de Sousa* INTRODUÇÃO A certeza e a segurança do direito não se compadecem com a permanência, no

Questão 01 FGV/Fiscal de Tributos-Niterói/2015

Questão 01 FGV/Fiscal de Tributos-Niterói/2015 Um contribuinte do Município, inconformado com a imposição de um auto de infração do ISS, decide discutir em juízo a incidência ou não do tributo, ingressa

Questão 01 FGV/Fiscal de Tributos-Niterói/2015 Um contribuinte do Município, inconformado com a imposição de um auto de infração do ISS, decide discutir em juízo a incidência ou não do tributo, ingressa

sumário 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7

STJ00088638 sumário Nota do autor, xxi 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 Verificação de aprendizagem, 6 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7 Verificação de aprendizagem,

STJ00088638 sumário Nota do autor, xxi 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 Verificação de aprendizagem, 6 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7 Verificação de aprendizagem,

ARRECADAÇÃO E GESTÃO TRIBUTÁRIA MUNICIPAL

ARRECADAÇÃO E GESTÃO TRIBUTÁRIA MUNICIPAL Armando Moutinho Perin Recife, 9 e 10 de dezembro de 2015 COMPETÊNCIA TRIBUTÁRIA Código Tributário Nacional, CTN, arts. 6º e 7º: - criação de tributos (indelegável);

ARRECADAÇÃO E GESTÃO TRIBUTÁRIA MUNICIPAL Armando Moutinho Perin Recife, 9 e 10 de dezembro de 2015 COMPETÊNCIA TRIBUTÁRIA Código Tributário Nacional, CTN, arts. 6º e 7º: - criação de tributos (indelegável);

CEM CADERNO DE EXERCÍCIOS MASTER. Direito Tributário. Crédito Tributário Promotor de Justiça

CEM CADERNO DE EXERCÍCIOS MASTER Crédito Tributário Promotor de Justiça 1) CESPE Promotor de Justiça - MPE RR (2012) Após apurar o ICMS devido em razão das notas fiscais de entrada e saída de mercadoria,

CEM CADERNO DE EXERCÍCIOS MASTER Crédito Tributário Promotor de Justiça 1) CESPE Promotor de Justiça - MPE RR (2012) Após apurar o ICMS devido em razão das notas fiscais de entrada e saída de mercadoria,

Direito Tributário. Aula 13. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 13 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 13 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Sumário. Apresentação da coleção Capítulo 2. Introdução... 15

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Decadência. Pré-aula 07. Professor Ramiru Louzada

Decadência Pré-aula 07 Professor Ramiru Louzada Hipótese de Incidência Fato Gerador Obrigação Tributária Lançamento Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário

Decadência Pré-aula 07 Professor Ramiru Louzada Hipótese de Incidência Fato Gerador Obrigação Tributária Lançamento Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

Direito Tributário Extinção do crédito tributário e suas modalidades. (PGE.RN.2001.FCC.47) São causas. Código Tributário rio Nacional:

São causas. Código Tributário rio Nacional:") Direito Tributário Extinção do crédito tributário e suas modalidades. Sergio Karkache http://sergiokarkache.blogspot.com Hipóteses de Extinção 1)Pagamento 2)Compensação 3)Transação 4)Remissão 5)Prescrição

Direito Tributário Extinção do crédito tributário e suas modalidades. Sergio Karkache http://sergiokarkache.blogspot.com Hipóteses de Extinção 1)Pagamento 2)Compensação 3)Transação 4)Remissão 5)Prescrição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017 E-mail: tributario@legale.com.br AULA 25 Responsabilidade Tributária RESPONSABILIDADES Sucessão Pessoal

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017 E-mail: tributario@legale.com.br AULA 25 Responsabilidade Tributária RESPONSABILIDADES Sucessão Pessoal

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br A decadência e o inciso I do art. 173 do CTN José Hable* Indaga-se: como se interpreta o inciso I art. 173 do CTN, que trata da decadência tributária? 1. Introdução Quando se vai

BuscaLegis.ccj.ufsc.br A decadência e o inciso I do art. 173 do CTN José Hable* Indaga-se: como se interpreta o inciso I art. 173 do CTN, que trata da decadência tributária? 1. Introdução Quando se vai

Lançamento Tributário. Pré Aula Prof. Ramiru Louzada

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 27/11/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 27/11/2018 E-mail: tributario@legale.com.br AULA 25 PRESCRIÇÃO E DECADÊNCIA Perda do direito da fazenda pública

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 27/11/2018 E-mail: tributario@legale.com.br AULA 25 PRESCRIÇÃO E DECADÊNCIA Perda do direito da fazenda pública

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

INFORMATIVOS ESTRATÉGICOS Prof. Lucas Evangelinos - DIREITO TRIBUTÁRIO - DIREITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO 1. Tema: Parcelamento de ofício da dívida tributária e prescrição. Termo inicial do prazo prescricional do crédito de IPTU. RECURSO ESPECIAL (REsp) O parcelamento de ofício da dívida

DIREITO TRIBUTÁRIO 1. Tema: Parcelamento de ofício da dívida tributária e prescrição. Termo inicial do prazo prescricional do crédito de IPTU. RECURSO ESPECIAL (REsp) O parcelamento de ofício da dívida

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

Aula Crédito Tributário

Aula Crédito Tributário 1) Determinado contribuinte tomou conhecimento de uma Ação de Execução Fiscal proposta em seu desfavor, mas ainda não foi citado no feito. A propositura da ação se deu em 06/01/2015.

Aula Crédito Tributário 1) Determinado contribuinte tomou conhecimento de uma Ação de Execução Fiscal proposta em seu desfavor, mas ainda não foi citado no feito. A propositura da ação se deu em 06/01/2015.

Crédito Tributário e Suas Formas de Lançamento art. 139 a 150 CTN

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Rubens Kindlmann AULA 23 31/05/17 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO Crédito Tributário e Suas Formas de Lançamento

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Rubens Kindlmann AULA 23 31/05/17 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO Crédito Tributário e Suas Formas de Lançamento

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

A Extinção, Suspensão E Isenção Do Pagamento De Tributos E As Cobranças Indevidas Do Fisco

BuscaLegis.ccj.ufsc.br A Extinção, Suspensão E Isenção Do Pagamento De Tributos E As Cobranças Indevidas Do Fisco Adriano Martins Pinheiro Bacharelando em Direito Articulista e colaborador de diversos

BuscaLegis.ccj.ufsc.br A Extinção, Suspensão E Isenção Do Pagamento De Tributos E As Cobranças Indevidas Do Fisco Adriano Martins Pinheiro Bacharelando em Direito Articulista e colaborador de diversos

EXAME NACIONAL DA OAB QUESTÕES TRIBUTÁRIAS. ANTONIO CARLOS ANTUNES JUNIOR

EXAME NACIONAL DA OAB QUESTÕES TRIBUTÁRIAS ANTONIO CARLOS ANTUNES JUNIOR www.antunes.adv.br antunes@antunes.adv.br Apresentação Palestrante: Antonio Carlos Antunes Junior Pós-graduado em Direito Civil

EXAME NACIONAL DA OAB QUESTÕES TRIBUTÁRIAS ANTONIO CARLOS ANTUNES JUNIOR www.antunes.adv.br antunes@antunes.adv.br Apresentação Palestrante: Antonio Carlos Antunes Junior Pós-graduado em Direito Civil

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

Direito Tributário. Suspensão do Crédito Tributário. Professora Giuliane Torres.

Direito Tributário Suspensão do Crédito Tributário Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Art. 151. Suspendem a exigibilidade do crédito

Direito Tributário Suspensão do Crédito Tributário Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Art. 151. Suspendem a exigibilidade do crédito

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO Indaga-se: qual o prazo extintivo para a constituição do crédito tributário, na hipótese de a Fazenda Pública estar

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO Indaga-se: qual o prazo extintivo para a constituição do crédito tributário, na hipótese de a Fazenda Pública estar

Sumário CAPÍTULO 3 EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES ESPECIAIS

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Direito Tributário. Professora Giuliane Torres.

Direito Tributário Extinção do Crédito Tributário Pagamento, Compensação, Transação, Remissão, Prescrição e Decadência / Conversão do Depósito em Renda / Pagamento Antecipado e Homologação / Consignação

Direito Tributário Extinção do Crédito Tributário Pagamento, Compensação, Transação, Remissão, Prescrição e Decadência / Conversão do Depósito em Renda / Pagamento Antecipado e Homologação / Consignação

Cód. barras: STJ (2012)

") Cód. barras: STJ00094910 (2012) Sumário Prefácio, xiii 1 Principais Princípios Constitucionais Tributários Aplicáveis ao IPTU, 1 1.1 Princípio da discriminação de impostos, 1 1.2 Princípio da imunidade

Cód. barras: STJ00094910 (2012) Sumário Prefácio, xiii 1 Principais Princípios Constitucionais Tributários Aplicáveis ao IPTU, 1 1.1 Princípio da discriminação de impostos, 1 1.2 Princípio da imunidade

um dos temas mais e :

um dos temas mais e : decorre do! e tem marcantes! Muitas incertezas! Confusões! decadência e prescrição - tratadas como se sinônimas fossem. foi nítida a evolução e modernização: - da ; - dos de fiscalização

um dos temas mais e : decorre do! e tem marcantes! Muitas incertezas! Confusões! decadência e prescrição - tratadas como se sinônimas fossem. foi nítida a evolução e modernização: - da ; - dos de fiscalização

Apresentação da Disciplina

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO APRESENTAÇÃO DA DISCIPLINA, EMENTA E INFORMAÇÕES CORRELATAS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA Estágio Supervisionado

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO APRESENTAÇÃO DA DISCIPLINA, EMENTA E INFORMAÇÕES CORRELATAS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA Estágio Supervisionado

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO A suspensão da exigibilidade do crédito tributário tem como característica ser transitória ou temporária. É a dilatação ou prorrogação do prazo de pagamento. É importante

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO A suspensão da exigibilidade do crédito tributário tem como característica ser transitória ou temporária. É a dilatação ou prorrogação do prazo de pagamento. É importante

SUMÁRIO. PARTE I Finanças Públicas no Sistema Tributário... 1

SUMÁRIO PARTE I Finanças Públicas no Sistema Tributário... 1 Capítulo 1 Finanças Públicas e Tributação... 3 1.1. Estado, atividade financeira, Direito Financeiro e Tributário... 3 1.2. Evolução das finanças

SUMÁRIO PARTE I Finanças Públicas no Sistema Tributário... 1 Capítulo 1 Finanças Públicas e Tributação... 3 1.1. Estado, atividade financeira, Direito Financeiro e Tributário... 3 1.2. Evolução das finanças

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Crédito e lançamento tributário

Crédito e lançamento tributário Levar o entendimento ao aluno sobre o que é, como se processa o crédito e as formas do lançamento do crédito tributário. Vamos lá, pessoal, na aula passada vimos a integração

Crédito e lançamento tributário Levar o entendimento ao aluno sobre o que é, como se processa o crédito e as formas do lançamento do crédito tributário. Vamos lá, pessoal, na aula passada vimos a integração

MANUAL DE DIREITO TRIBUTÁRIO

MARCELO ALEXANDRINO Auditor Fiscal da Receita Federal desde 1997, exerce suas atribuições na Divisão de Tributação da Superintendência da Receita Federal, no Rio Grande do Sul. Professor de Direito Tributário

MARCELO ALEXANDRINO Auditor Fiscal da Receita Federal desde 1997, exerce suas atribuições na Divisão de Tributação da Superintendência da Receita Federal, no Rio Grande do Sul. Professor de Direito Tributário

SUMÁRIO. Abreviaturas... 13

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

Prescrição e Decadência

Prescrição e Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo

Prescrição e Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

Direito Tributário. Aula 18. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 18 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 18 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

CRÉDITO TRIBUTÁRIO. Conceito

Conceito CRÉDITO TRIBUTÁRIO O crédito tributário corresponde ao direito do Estado de exigir o tributo, ou melhor, de exigir o objeto da obrigação tributária principal do sujeito. Contribuição do crédito

Conceito CRÉDITO TRIBUTÁRIO O crédito tributário corresponde ao direito do Estado de exigir o tributo, ou melhor, de exigir o objeto da obrigação tributária principal do sujeito. Contribuição do crédito

Aula 1. Introdução. Ressalta-se, portanto, que a autonomia do processo judicial tributário ainda não foi concretizada.

Página1 Curso/Disciplina: Processo Judicial Tributário Aula: Processo Judicial Tributário - 01 Professor (a): Mauro Lopes Monitor (a): Caroline Gama Aula 1 Introdução Contato do professor (e-mail) 1 :

Página1 Curso/Disciplina: Processo Judicial Tributário Aula: Processo Judicial Tributário - 01 Professor (a): Mauro Lopes Monitor (a): Caroline Gama Aula 1 Introdução Contato do professor (e-mail) 1 :

CÉLIO ARMANDO JANCZESKI Professor de Direito

CÉLIO ARMANDO JANCZESKI Professor de Direito DIREITO PROCESSUAL TRIBUTÁRIO Editora OAB/SC Florianópolis, 2005 CATALOGAÇÃO NA FONTE J332d Janczeski, Célio Armando Direito Processual Tributário/Célio Armando

CÉLIO ARMANDO JANCZESKI Professor de Direito DIREITO PROCESSUAL TRIBUTÁRIO Editora OAB/SC Florianópolis, 2005 CATALOGAÇÃO NA FONTE J332d Janczeski, Célio Armando Direito Processual Tributário/Célio Armando

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017 E-mail: tributario@legale.com.br AULA 14 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO - É somente

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017 E-mail: tributario@legale.com.br AULA 14 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO - É somente

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

E S T A D O D O M A T O G R O S S O Prefeitura Municipal de Jaciara

INSTRUÇÃO NORMATIVA STB SISTEMA DE TRIBUTOS / DIVIDA ATIVA Nº. 002/2010 Versão: 01 Aprovação em: 23/12/2010 Ato de aprovação: Decreto n.º 2895/2010 Unidade Responsável: Secretaria Municipal de Finanças/

INSTRUÇÃO NORMATIVA STB SISTEMA DE TRIBUTOS / DIVIDA ATIVA Nº. 002/2010 Versão: 01 Aprovação em: 23/12/2010 Ato de aprovação: Decreto n.º 2895/2010 Unidade Responsável: Secretaria Municipal de Finanças/

Prefácio à 4a Edição, xiii

Prefácio à 4a Edição, xiii LIVRO I - Parte Geral, 1 1 Obrigação tributária, 3 1.1 Definição e espécies, 3 1.2 Elementos da obrigação tributária, 4 1.2.1 Lei, 4 1.2.2 Fato gerador, 4 1.2.2.1 Elemento objetivo

Prefácio à 4a Edição, xiii LIVRO I - Parte Geral, 1 1 Obrigação tributária, 3 1.1 Definição e espécies, 3 1.2 Elementos da obrigação tributária, 4 1.2.1 Lei, 4 1.2.2 Fato gerador, 4 1.2.2.1 Elemento objetivo

SUMÁRIO. Capítulo 1. Introdução ao estudo do Direito Tributário, 21

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

Exercícios Exame da OAB

Exercícios Exame da OAB Sergio Karkache http://sergiokarkache.blogspot.com sekarkache@yahoo.com.br 1. (OAB.G.2008.1.CESPE.UNB.58) Não constitui matéria de direito tributário reservada pela Constituição

Exercícios Exame da OAB Sergio Karkache http://sergiokarkache.blogspot.com sekarkache@yahoo.com.br 1. (OAB.G.2008.1.CESPE.UNB.58) Não constitui matéria de direito tributário reservada pela Constituição

Elementos do 12ª edição 2015

Eduardo Sabbag Elementos do 12ª edição 2015 Elementos do direito tributário_iniciais_cap.1_001_098.indd 3 05/08/2015 08:09:16 SUMÁRIO Apresentação... 21 1. Direito Tributário... 23 1.1. Introdução... 23

Eduardo Sabbag Elementos do 12ª edição 2015 Elementos do direito tributário_iniciais_cap.1_001_098.indd 3 05/08/2015 08:09:16 SUMÁRIO Apresentação... 21 1. Direito Tributário... 23 1.1. Introdução... 23

Obrigatoriedade. Autonomia do Crédito Tributário. Origem:

Direito Tributário Crédito tributário:conceito e constituição. Lançamento: conceito e modalidades de lançamento. Hipóteses de alteração do lançamento. Sergio Karkache http://sergiokarkache.blogspot.com

Direito Tributário Crédito tributário:conceito e constituição. Lançamento: conceito e modalidades de lançamento. Hipóteses de alteração do lançamento. Sergio Karkache http://sergiokarkache.blogspot.com

CRÉDITO TRIBUTÁRIO. Unidade 7

CRÉDITO TRIBUTÁRIO Unidade 7 Crédito Tributário Conceito Art. 139 do CTN: O crédito tributário decorre da obrigação principal etem amesma natureza desta. Hipótese de Incidência (abstrato) Fato Gerador

CRÉDITO TRIBUTÁRIO Unidade 7 Crédito Tributário Conceito Art. 139 do CTN: O crédito tributário decorre da obrigação principal etem amesma natureza desta. Hipótese de Incidência (abstrato) Fato Gerador

CONHECENDO O INIMIGO. Tributário. Direito PROF. GUILHERME PEDROZO

CONHECENDO O INIMIGO Direito Tributário PROF. GUILHERME PEDROZO Extinção do Crédito Tributário Na forma do artigo 156 do Código Tributário Nacional apresentam-se várias formas de extinção do crédito tributário.

CONHECENDO O INIMIGO Direito Tributário PROF. GUILHERME PEDROZO Extinção do Crédito Tributário Na forma do artigo 156 do Código Tributário Nacional apresentam-se várias formas de extinção do crédito tributário.

Apresentação da Disciplina

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO APRESENTAÇÃO DA DISCIPLINA, EMENTA E INFORMAÇÕES CORRELATAS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA Estágio Supervisionado

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO APRESENTAÇÃO DA DISCIPLINA, EMENTA E INFORMAÇÕES CORRELATAS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA Estágio Supervisionado

Aula 14 Da Decadência: Por Marcelo Câmara

Por Marcelo Câmara Introdução: A origem da palavra decadência vem do verbo latino cadere, que significa cair. A decadência atinge diretamente o direito em razão também da desídia do titular durante certo

Por Marcelo Câmara Introdução: A origem da palavra decadência vem do verbo latino cadere, que significa cair. A decadência atinge diretamente o direito em razão também da desídia do titular durante certo

Ação de Repetição do indébito

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

DIREITO TRIBUTÁRIO GUIA PARA SALA DE AULA MÓDULO 5

Roteiro de Aula 1. Quem paga indevidamente um tributo possui direito a devolução com juros? 2. Qual o prazo para ajuizamento da ação de repetição do indébito? 3. Qual o prazo para ação anulatória da decisão

Roteiro de Aula 1. Quem paga indevidamente um tributo possui direito a devolução com juros? 2. Qual o prazo para ajuizamento da ação de repetição do indébito? 3. Qual o prazo para ação anulatória da decisão

DIREITO TRIBUTÁRIO PÓS

Pós em Direito CONTEÚDO PROGRAMÁTICO DIREITO TRIBUTÁRIO INFORMAÇÕES BÁSICAS ÁREA: Direito Tributário COORDENADORES: Eduardo Sabbag INÍCIO MÓDULO I: 02/03/2018 INÍCIO MÓDULO II: 31/08/2018 DIAS DA SEMANA

Pós em Direito CONTEÚDO PROGRAMÁTICO DIREITO TRIBUTÁRIO INFORMAÇÕES BÁSICAS ÁREA: Direito Tributário COORDENADORES: Eduardo Sabbag INÍCIO MÓDULO I: 02/03/2018 INÍCIO MÓDULO II: 31/08/2018 DIAS DA SEMANA

SUMÁRIO DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 25 3. Espécies tributárias... 27 3.1. Impostos... 28 3.2. Taxas... 30

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 25 3. Espécies tributárias... 27 3.1. Impostos... 28 3.2. Taxas... 30

SUMÁRIO DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 24 3. Espécies tributárias... 26 3.1. Impostos... 28 3.2. Taxas... 29

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 24 3. Espécies tributárias... 26 3.1. Impostos... 28 3.2. Taxas... 29

AÇÃO DE REPETIÇÃO DO INDÉBITO. Rubens Kindlmann

AÇÃO DE REPETIÇÃO DO INDÉBITO Rubens Kindlmann O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

AÇÃO DE REPETIÇÃO DO INDÉBITO Rubens Kindlmann O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Sumário. Capítulo I Direito Tributário, tributo e suas espécies... 17

Sumário Capítulo I Direito Tributário, tributo e suas espécies... 17 1. Breve introdução ao Direito Tributário... 17 2. Tributo... 18 3. Espécies tributárias... 20 3.1. Impostos... 21 3.2. Taxas... 23

Sumário Capítulo I Direito Tributário, tributo e suas espécies... 17 1. Breve introdução ao Direito Tributário... 17 2. Tributo... 18 3. Espécies tributárias... 20 3.1. Impostos... 21 3.2. Taxas... 23

DIREITO TRIBUTÁRIO AULA 6 CRÉDITO TRIBUTÁRIO QUESTÕES COMENTADAS. 1) (FCC PGM-Joao Pessoa-PB - Procurador Municipal)

(FCC PGM-Joao Pessoa-PB - Procurador Municipal)") ESCOLA SUPERIOR DA MAGISTRATURA DE PERNAMBUCO DIREITO TRIBUTÁRIO AULA 6 CRÉDITO TRIBUTÁRIO QUESTÕES COMENTADAS 1) (FCC - 2012 - PGM-Joao Pessoa-PB - Procurador Municipal) Uma vez notificado o sujeito passivo

ESCOLA SUPERIOR DA MAGISTRATURA DE PERNAMBUCO DIREITO TRIBUTÁRIO AULA 6 CRÉDITO TRIBUTÁRIO QUESTÕES COMENTADAS 1) (FCC - 2012 - PGM-Joao Pessoa-PB - Procurador Municipal) Uma vez notificado o sujeito passivo

SUMÁRIO CAPÍTULO 1 DIREITO TRIBUTÁRIO

SUMÁRIO CAPÍTULO 1 DIREITO TRIBUTÁRIO... 1 1. Direito... 1 2. Direito público e direito privado... 2 3. Direito tributário... 4 4. Direito tributário e os demais ramos do Direito... 6 5. Estado... 7 6.

SUMÁRIO CAPÍTULO 1 DIREITO TRIBUTÁRIO... 1 1. Direito... 1 2. Direito público e direito privado... 2 3. Direito tributário... 4 4. Direito tributário e os demais ramos do Direito... 6 5. Estado... 7 6.

HIPÓTESES DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

HIPÓTESES DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO ÍNDICE 1. INTRODUÇÃO...5 Fundamento legal... 5 2. PAGAMENTO...9 3. IMPUTAÇÃO EM PAGAMENTO E REPETIÇÃO DO INDÉBITO... 13 Imputação em pagamento... 13 Repetição

HIPÓTESES DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO ÍNDICE 1. INTRODUÇÃO...5 Fundamento legal... 5 2. PAGAMENTO...9 3. IMPUTAÇÃO EM PAGAMENTO E REPETIÇÃO DO INDÉBITO... 13 Imputação em pagamento... 13 Repetição

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento Prof. Gustavo Gonçalves Vettori + 1. Crédito tributário e lançamento 1 OT vs. CT Art. 139, CTN: O crédito tributário decorre

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento Prof. Gustavo Gonçalves Vettori + 1. Crédito tributário e lançamento 1 OT vs. CT Art. 139, CTN: O crédito tributário decorre

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

SUMÁRIO 1 CONSIDERAÇÕES INICIAIS...

SUMÁRIO Capítulo 1 CONSIDERAÇÕES INICIAIS... 21 1. Breves considerações sobre o direito financeiro... 21 2. Direito tributário. Noção conceptual... 24 2.1. Autonomia do Direito Tributário... 24 2.2. Relação

SUMÁRIO Capítulo 1 CONSIDERAÇÕES INICIAIS... 21 1. Breves considerações sobre o direito financeiro... 21 2. Direito tributário. Noção conceptual... 24 2.1. Autonomia do Direito Tributário... 24 2.2. Relação

SUMÁRIO APRESENTAÇÃO CONSIDERAÇÕES INICIAIS...

SUMÁRIO APRESENTAÇÃO... 5 Capítulo 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 Capítulo 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

DIREITO TRIBUTÁRIO Analista Tribunal Regional Federal

CRÉDITO TRIBUTÁRIO 1.1 Obrigação Tributária e Crédito Tributário A obrigação tributária surge com ocorrência do fato gerador, no entanto, ainda não há cálculo do montante do tributo devido, nem identificação

CRÉDITO TRIBUTÁRIO 1.1 Obrigação Tributária e Crédito Tributário A obrigação tributária surge com ocorrência do fato gerador, no entanto, ainda não há cálculo do montante do tributo devido, nem identificação

PORTARIA Nº 489/2016

PORTARIA Nº 489/2016 O CONSELHO REGIONAL DE REPRESENTANTES COMERCIAIS NO ESTADO DE SÃO PAULO CORE-SP, no uso da sua competência Regimental de que trata a alínea h, do art. 17, do Regimento Interno, por

PORTARIA Nº 489/2016 O CONSELHO REGIONAL DE REPRESENTANTES COMERCIAIS NO ESTADO DE SÃO PAULO CORE-SP, no uso da sua competência Regimental de que trata a alínea h, do art. 17, do Regimento Interno, por

DIREITO TRIBUTÁRIO GUIA PARA SALA DE AULA MÓDULO 4 HIPÓTESE DE INCIDÊNCIA

Roteiro de aula 1. Quando se considera ocorrido o fato gerador sujeito à condição suspensiva? 2. O que é o lançamento? 1. Qual a sua natureza? 2. É possível o surgimento do crédito tributário sem o lançamento

Roteiro de aula 1. Quando se considera ocorrido o fato gerador sujeito à condição suspensiva? 2. O que é o lançamento? 1. Qual a sua natureza? 2. É possível o surgimento do crédito tributário sem o lançamento

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 151 Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral;

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 151 Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral;

DIREITO TRIBUTÁRIO. Crédito Tributário Suspensão da Exigibilidade. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 41

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO... 19 1.1 CONCEITO E ESPÉCIES... 19 1.2 ESPÉCIES TRIBUTÁRIAS... 22 1.2.1 Taxas... 22 1.2.2 Contribuição de Melhoria... 26 1.2.3 Empréstimo Compulsório...

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO... 19 1.1 CONCEITO E ESPÉCIES... 19 1.2 ESPÉCIES TRIBUTÁRIAS... 22 1.2.1 Taxas... 22 1.2.2 Contribuição de Melhoria... 26 1.2.3 Empréstimo Compulsório...