Projecto AGROMOVEpme FORMAÇÃO-ACÇÃO

|

|

|

- Mirella Medina Balsemão

- 8 Há anos

- Visualizações:

Transcrição

1 PÉS NA TERRA, OLHOS NO FUTURO. PÉS NA TERRA. OLHOS NO FUTURO. Formação no domínio de intervenção do Projecto (Apresentação Completa) Projecto AGROMOVEpme FORMAÇÃO-ACÇÃO

Projecto AGROMOVEpme")

2 Segundo o Tio Patinhas É preciso tomar conta dos tostões porque os milhões tomam bem conta deles sozinhos!

3 Exemplo Gasóleo Exploração compra gasóleo a granel e cada equipamento abastece à medida das necessidades mas há um Tractor desafinado... ( +10% consumo): (1,5l/h * 1200 h * 0,8 EUR) = 1440 EUR (1,5l/h * 1200 h * 1,2 EUR) = 2160 EUR

: (1,5l/h * 1200 h * 0,8 EUR) = 1440 EUR")

4 Exemplo Tesouraria Correcto planeamento e controlo da tesouraria permite evitar empréstimos e ganhar descontos de pronto-pagamento dos fornecedores Poupança possível: EUR * 3% = EUR

5 Exemplo Parcela Improdutiva Parcela de produtividade baixa (cantos do pivot) não é distinguida na análise de resultados Prejuízo possível: 7ha * 300 EUR = 1400 EUR

6 Um Lema do Gestor Aquilo que se quer gerido tem que ser registado

7 Análise da Exploração Actividades Produtivas Estrutura Privado

8 MILHO Exemplo Conta Milho

9 9 92

10 1º Caso de Estudo Ver filme Ler caso Discussão

11 Gestão - Definição Estuda a aplicação de recursos escassos para atingir um objectivo definido Planear; Organizar; Coordenar; Controlar; Dirigir; Supervisionar; Comunicar; Implementar

12 Tipo de problemas da Gestão Quanto produzir? Como produzir? O que produzir?

13 Ciclo da Gestão Controlo Planeamento Implementação

14 2º Caso de Estudo Ver filme Ler caso Discussão

15 Factores de Produção Agrícola Trabalho Capital Empresário

16 O Factor Trabalho Aplicação de energia humana na criação de utilidade Empresa Agrícola Unidade ou organismo no seio do qual, o respectivo responsável, o empresário agrícola, utilizando recursos limitados de trabalho e capital, toma as decisões necessárias à prática de um sistema de produção determinado, com o propósito de alcançar duradouramente um certo resultado económico

17 Classificação da Mão-de-Obra Assalariada / Familiar Directiva / Executiva Eventual / Permanente

18 Capital Fundiário Terra e águas naturais Melhoramentos fundiários Capital da Empresa Agrícola Benfeitorias... Fixo... De exploração Circulante... Plantações Construções Vivo Inanimado Aprovisionamentos Cativo De maneio

19 O Factor Empresário Entidade que toma a iniciativa da produção, reúne os recursos em trabalho e capital necessários para o efeito, num organismo apropriadamente estruturado, mantém esse organismo em funcionamento regular sob as suas direcção e responsabilidade, e se dispõe a suportar os variados riscos inerentes a todas estas decisões

20 Exercício Uma empresa agrícola dispõe, entre outros, dos seguintes recursos em capital: - 25 hectares de terra, - 30 sacos de adubo em armazém, - 1 tractor de 90 cv, Euros na conta à ordem, - um hangar para máquinas, - um edifício de escritório, - sementeira de trigo efectuada em 2 ha (300 kg de semente, 1500 kg de adubo de fundo, 2 horas de tractor + semeador alugado), - vinha instalada em 10 hectares, - uma charca, - um furo, - equipamento de escritório, - consumíveis de escritório, - alfaias de mobilização do solo

21 Resumo Identificar quais os factores de produção; Classificação do Capital da Exploração Agrícola

22 3º Caso de Estudo Ver filme Ler caso Discussão

23 Centros de Análise Centros de Custo Centros de Resultados Centros de Investimento

24 Critérios para definir actividades Cultura Tecnologia Parcela terra Responsabilidade decisões Produto com preço mercado

25 Caves Santa Marta Vinificação acertos Alquitarra-0,35 Consumo Branco Douro Lote Consumo Branco Granel Consumo Branco Mesa Consumo Branco Regional Lote Consumo Mesa Tinto Consumo Tinto Douro Lote Consumo Tinto Especial Consumo Tinto Granel Consumo Tinto Regional Lote Consumo Tinto Reserva Lote Envelhecimento Consumo Envelhecimento Consumo Tinto Envelhecimento Generoso Envelhecimento Generoso Branco Envelhecimento Generoso Tinto Generoso Branco Granel Generoso Branco White Lote Generoso Tinto Especial Generoso Tinto Granel Generoso Tinto Ruby Lote Generoso Tinto Tawny Lote Monocasta - Touriga Franca Monocasta - Touriga Nacional Recepção Cerceal Recepção de Uva Branca Recepção de Uva Tinta Recepção Rosé Recepção Valdarante Vintage Construções e outros Edificios Cubas Cimento Cubas de Inox DepositosAV Complementar Gab. Protecção Integrada Laboratório Museu Vasilhas madeira Administrativo Aguardente Geral Não Lucrativo Markting/Comercial Mesa Porto Regionais VQPRD Acertos de Mão de Obra Construções Estrutura Mão de Obra Não Produção Estrutura Mão de Obra Produção Maquinas Não Produção Maquinas Produção Terrenos Santa Marta Vegetal Vinha da Cumieira Vinhas dos Sócios Engarrafamento 10 ANOS-0,75 20 ANOS-0,75 30 ANOS-0,75 40ª VINDIMA VTINTO-0,75 Adega 2006 Bag in Box DOC Branco 3L Bag In Box Doc Tinto 3L BAG-IN-BOX VBRANCO-15 BAG-IN-BOX VBRANCO-5 BAG-IN-BOX VTINTO-15 BAG-IN-BOX VTINTO-5 CAVES VBRANCO 08-0,75 Caves Santa Marta Tinto 04 Caves Santa Marta Tinto 04 Caves Santa Marta Tinto 06 Caves Santa Marta VB 05 0,375 Caves Santa Marta VB 06 0,75 Caves Santa Marta VB ,75 CAVES SANTA MARTA VBRANCO 04 CAVES SANTA MARTA VTINTO 02 Caves Tinto ,75 CONDE GUIÃO-01 VTINTO CSM 59 0,75 ENC.CORGO-01 VTINTO

26 Quinta do Vale Meão Vegetal Administração / Tmeio Barca Velha Cabeço da Viola Cabeço das Pulgas Cabeço do Poste / Poente da Viola Cabeço Vermelho Caça Casa das Máquinas Cemiterio Frederico Jardim Laranjal Letreiro Marmeleiros Moncorvo Nascente Velho da Viola Novos Olival Adega Olival Barca Velha Olival Casa Palheiros Três Encostas Três Encostas Corrido Vale Grande Corrido Vale Grande Patamares Vale Pequeno I Vale Pequeno II/C. Poste Vinha Adega Vinha do Amendoal Vinha do Rio Vinha Geral Vitor Ramos Vinificação Investimento VC 2007 VC 2008 VC 2009 Vinagre Vindima VP 1999 VP 2000 VP 2001 VP 2002 VP 2003 VP 2004 VP 2005 VP 2006 VP 2007 VP 2008 VP 2009 Engarrafamento Não Lucrativo i_investimento Adega Barca Velha i_rede de Distribuição de Águas i_horta e Pomares i_vinha Barca Velha Girassol i_vinha Corte Branco Barca Velha i_vinha Três Encostas 2007 i_vinha da Salgueira i_vinha do Lagar de Azeite i_vinha Seabra Meandro 06 Meandro 07 Quinta do Vale Meão 06 Quinta do Vale Meão 07 Vinhos Expedição Vintage 01 Vintage 02 Vintage 03 Vintage 04 Vintage 05 Vintage 06 Vintage 07 Administração / Escritório Casa Estradas Adega Barca Velha Publicidade e Marketing Adega

27 Resumo Centros de Resultados (actividades) Custos Reais

28 4º Caso de Estudo Ver filme Ler caso Discussão

29 Capital - Custos associados Amortização (ou depreciação) - custos atribuídos devidos à perca de valor pelo uso e desgaste, idade e desactualização tecnológica Custo de oportunidade - associados às utilizações alternativas

30 Capital Fundiário - Valorização Arrendamento Renda da Terra Conta própria Empate Capital - Valor de Mercado Rendimento em utilização alternativa

31 Capital de Exploração Fixo Vivo Animais que pertencem ao efectivo produtivo da exploração Animais de trabalho Custos Associados: Custo de oportunidade = Empate de capital

32 Capital de Exploração Fixo Inanimado Custos Associados a Máquinas e Equipamentos Amortização Juros Seguros Combustíveis e lubrificantes Reparações e manutenção Mão-de-obra

33

34

35

, caso se utilize o custeio racional?")

36 Exercício Numa determinada exploração existe um pomar de macieiras e um pomar de pereiras. O único tractor que existe na exploração é utilizado nos dois pomares. Conhece-se a seguinte informação relativa a essa utilização: Quais os custos a afectar a cada uma das actividades (Macieiras e Pereiras), caso se utilize o custeio racional? E utilizando o custeio total?

37 Resumo Amortização Juro de Empate de Capital Custo Unitário Centros de Custo Sistemas de Custeio: Variável, Total, Racional Utilização ideal do equipamento

38 5º Caso de Estudo Ver filme Ler caso Discussão

39 Classificação de Custos Variáveis / Fixos Reais / Atribuídos Específicos / Não Específicos (ou gerais)

40 Cálculo de Resultados - Actividade Receitas Específicas (Produtos e Subsídios) - Encargos Variáveis Específicos = Margem Bruta - Encargos Fixos Específicos = Margem de Contribuição

41

42

43

44 Exercício Um agricultor encontra-se a analisar a informação sobre os custos da sua empresa relativa ao ano que acabou de terminar. Está com dificuldades em afectar alguns dos custos às diversas actividades que foram desenvolvidas. É o caso dos custos com gasóleo, sobre os quais tem a seguinte informação: representou um custo de 5600 Euros; foi utilizado apenas no único tractor de 120 cv que a empresa tem; o tractor regista 292 horas de utilização nesse ano; dessas horas, 120 foram na cultura de Milho e as restantes na cultura de Melão. Proceda de forma a afectar estes custos às duas culturas em causa

45 Resolução Comecemos pelo custo do gasóleo. Poderemos afectá-lo às culturas de forma proporcional à utilização do tractor em cada uma delas. Tempo total de utilização do tractor 292 horas (100 %) Milho (120 / 292) x 100 = 41,1 % Melão (172 / 292) x 100 = 58,9 % Custo do gasóleo afecto ao Milho = 5600 x 0,411 =2301,6 EUR Custo do gasóleo afecto ao Melão = 5600 x 0,589 =3298,4 EUR

46 Exercício Numa empresa agrícola existe 1 tractor que é utilizado em três actividades, de acordo com a seguinte informação: Milho (50 ha) 20 h/ha Tomate (25 ha) 25 h/ha Consociação para silagem (25 ha) 13 h/ha Sabendo que a Amortização anual do tractor é de 3366,88 Euros, calcule qual o montante que deverá ser afectado a cada hectare de cultura, utilizando para isso um critério de base múltipla

47 Resolução Começamos por efectuar uma afectação com base no tempo de utilização do tractor em cada cultura: Horas de utilização no Milho 20 x 50 = 1000 horas 165 Horas de utilização no Tomate 25 x 25 = 625 horas Horas de utilização na Consociação 13 X 25 = 325 horas Total de horas de utilização 1950 horas Valor afecto ao Milho (1000 / 1950) x 3366,88 = 1726,61 EUR /ano Valor afecto ao Tomate (625 / 1950) x 3366,88 = 1079,13 EUR /ano Valor afecto à Consociação (325 / 1950) x 3366,88 = 561,15 EUR /ano Uma vez distribuído o custo com base no numero de horas, poderemos agora utilizar a área de cada uma das culturas para responder à questão levantada: Custo por hectare de Milho = 1726,61 EUR / 50 ha = 34,53 EUR /ha Custo por hectare de Tomate = 1079,13 EUR / 25 ha = 43,17 EUR /ha Custo por hectare de Consociação = 561,15 EUR / 25 ha = 22,45 EUR /ha Repare-se que, se tivéssemos utilizado apenas a área para efectuar a distribuição da amortização pelas culturas (afectação de base simples), os resultados seriam diferentes

48 6º Caso de Estudo Ver filme Ler caso Discussão

49 Métodos Contabilísticos A definição de um sistema contabilístico tem que ter em atenção qual é o objectivo fundamental em causa. Se o objectivo for o apuramento fiscal então o sistema contabilístico têm de se basear no Plano Oficial de Contas (POC) e as opções estão de alguma forma restringidas. Se o objectivo é apoio à gestão não devemos seguir o mesmo sistema pois é nossa experiência que não é possível servir a estes dois objectivos em simultâneo. Entende-se por Método Contabilístico, no âmbito deste documento, o conjunto de procedimentos adoptados ao nível da empresa, com o objectivo de fazer o apuramento real, na empresa em determinado exercício, dos custos, proveitos e resultados, que possam ter maior utilidade para a tomada de decisões de gestão. Estamos aqui a restringirmo-nos ao âmbito do controlo de gestão

50 Quinta do Vale Meão Vegetal Administração / Tmeio Barca Velha Cabeço da Viola Cabeço das Pulgas Cabeço do Poste / Poente da Viola Cabeço Vermelho Caça Casa das Máquinas Cemiterio Frederico Jardim Laranjal Letreiro Marmeleiros Moncorvo Nascente Velho da Viola Novos Olival Adega Olival Barca Velha Olival Casa Palheiros Três Encostas Três Encostas Corrido Vale Grande Corrido Vale Grande Patamares Vale Pequeno I Vale Pequeno II/C. Poste Vinha Adega Vinha do Amendoal Vinha do Rio Vinha Geral Vitor Ramos Vinificação VC 2007 VC 2008 VC 2009 Vinagre Vindima VP 1999 VP 2000 VP 2001 VP 2002 VP 2003 VP 2004 VP 2005 VP 2006 VP 2007 VP 2008 VP 2009 Não Lucrativo Engarrafamento Administração / Escritório Casa Estradas Adega Barca Velha Publicidade e Marketing Adega Meandro 06 Meandro 07 Quinta do Vale Meão 06 Quinta do Vale Meão 07 Vinhos Expedição Vintage 01 Vintage 02 Vintage 03 Vintage 04 Vintage 05 Vintage 06 Vintage

51

52 Exercício Considere uma empresa agrícola que se dedica à produção de Batata, Milho e Tomate. Os custos directos destas actividades são os seguintes: Batata EUR Milho EUR Tomate EUR Existe um conjunto de Custos Indirectos que foram classificados pelo agricultor da seguinte forma: Custos Fixos Equipamento 8600 EUR (600 horas.máquina disponíveis) Custos Variáveis Equipamento 13 EUR /hora.máquina Mão de obra permanente EUR (4400 horas disponíveis) Conhece-se ainda a seguinte informação relativa às Actividades Produtivas: Calcule os custos que deverão ser associados a cada uma das actividades e os custos que, por ineficiência da empresa, não deverão ser transferidos para as actividades produtivas

53 Comecemos por calcular o custo de cada unidade das secções auxiliares (Equipamento e Mão-de-Obra) utilizando um Custeio Racional: Equipamento Custos Fixos = 8600 / 600 = 14,33 EUR /h teórica Custos Variáveis = 13 EUR /h real Mão-de-Obra Mão-de-obra permanente = 6,57 EUR /h teórica De seguida, com base na utilização real que cada secção principal faz das secções auxiliares, passemos a distribuir os custos das secções auxiliares pelas principais: Batata Custos Directos = EUR 169 Custos Equipamento = CF + CV = 180 x (14, ) = 4920 EUR Mão-de-obra = 1200 x 6,57 = 7884 EUR Custos Totais = = EUR Milho Custos Directos = EUR Custos Equipamento = CF + CV = 130 x (14, ) = 3552,9 EUR Mão-de-obra = 900 x 6,57 = 5913 EUR Custos Totais = , = 19465,9 EUR Tomate Custos Directos = EUR Custos Equipamento = CF + CV = 210 x (14, ) = 5739,3 EUR Mão-de-obra = 1800 x 6,57 = EUR Custos Totais = , = 32565,3 EUR Custos não atribuídos às Secções Principais (sub-utilização da estrutura) Custos Totais das Secções Auxiliares = (13 x 520) = EUR Custos Atribuídos = ( )+(3552, )+(5739, ) = 39835,2 EUR Custos não atribuídos = ,2 = 4424,8 EUR

54 7º Caso de Estudo Ver filme Ler caso Discussão

55 Tipos de Produtos Produtos Principais Produtos Intermédios Produtos Secundários

56 Métodos de Valorização FIFO (First In, First Out) LIFO (Last In, First Out) Custo Médio

57 Como Calcular os Resultados? Custo Produto Principal = (Custos Totais Proveitos Sub Produtos) / Produção Produto Principal

58 Exercício

59 Resolução Utilizando o critério do Custo Médio, iremos primeiro calcular o preço médio a que foi adquirido cada litro de insecticida, tendo em conta os diversos momentos de compra: Custo Médio = = [(100 x 7,5) + (50 x 10,1) + (150 x 10,3) + (100 x 11,5)] / 400 = = 9,875 EUR /litro De seguida, basta multiplicar o volume de insecticida consumido por cada Actividade por este Custo Médio: Valor de insecticida afecto à Actividade x 9,875 = 1185,0 EUR Valor de insecticida afecto à Actividade x 9,875 = 2221,9 EUR Valor do insecticida que fica em armazém 55 x 9,875 = 543,1 EUR

60 8º Caso de Estudo Ver filme Ler caso Discussão

61 Custo de Oportunidade Custo associado a uma determinada opção de aplicação de um recurso, que traduz o montante que o empresário deixa de ganhar por perder a oportunidade de aplicar esse mesmo recurso numa alternativa de risco equivalente. Mede-se normalmente com base numa taxa de juro

62 Exercicio Angélica herda um terreno de 23 ha que serviu durante anos para a produção de Milho. Ela interroga-se se deverá manter a cultura ou substitui-la por um pomar de nogueiras. As nozes daquela região são bastante valorizadas no mercado, mas o Milho permite-lhe executar os direitos de RPU que recebeu na sequência da reforma da PAC. Angélica resolve efectuar os cálculos que lhe permitam saber se se justifica a substituição do Milho pelas Nogueiras, e a consequente renúncia ao RPU (uma vez que ela não tem outra terra onde possa exercer os direitos). A estimativa que faz é que o nogueiral lhe permitirá um resultado liquido da ordem dos 1500 EUR/ha, em média, já considerando a amortização da instalação do pomar. Por outro lado, e de acordo com os seus registos, o Milho permite-lhe alcançar resultados líquidos de 780 EUR/ha, e o valor de cada direito de RPU é de 547 EUR/ha. Deverá ou não proceder à substituição das culturas?

63 Exercício A família Silvestre é produtora de trigo mole forrageiro (8,4 ha). Mas o Sr. Correia, um conhecido de longa data, visita-os e, no meio de uma conversa, ele diz-lhes que poderiam ganhar mais cultivando trigo duro para a panificação. A questão ficou a pairar na cabeça do João Silvestre, que resolve efectuar alguns cálculos para confirmar ou desmentir o que o amigo Correia lhe dissera. Eles produzem 5,2 toneladas de trigo mole forrageiro por hectare (cujo preço de mercado é de 110 /ton.) que lhes custam 380 euros/ha a produzir. Pelos seus cálculos, a mesma parcela poderá produzir 4,5 toneladas de trigo duro panificável por hectare (e o preço de mercado deste deverá rondar os 130 /ton.), com custos da ordem dos 400 /ha. Calcule se o custo de oportunidade do trigo forrageiro cultivado na exploração da família Silvestre é grande o suficiente para ser justificável a sua substituição pelo trigo duro panificável

64 9º Caso de Estudo Ver filme Ler caso Discussão

65 Conceitos Custos Totais Custos Totais Unitários Orçamento de substituição

66

67 Exercicio A Cova do Estábulo é uma empresa agrícola onde se desenvolvem diversas actividades. A sua responsável, Marta, tem consciência de que se torna urgente proceder à substituição de um pequeno tractor que lá tem, pois é bastante antigo e tem custos de manutenção muito elevados. A Marta fica indecisa, pois, de entre a procura que fez, reteve três hipóteses tentadoras: Tractor novo de 37,5 cv por Euros; Tractor usado, em bom estado, de 38 cv, por Euros. Aluguer de tractor, com operador, por 30 EUR/hora. Qual das três opções será a mais vantajosa para a Cova do Estábulo? Os dados necessários para os cálculos são os seguintes: - o valor dos tractores no fim das suas vidas úteis é cerca de 10 % do inicial; - o custo de oportunidade é de 4 % em ambos os casos; - o Tractor Novo tem uma vida útil de 16 anos e o Tractor em 2ª mão de 10 anos; - os impostos e seguros de cada tractor valem 1,8 % do seu valor médio; - o tractor Novo consome 0,2 l/cv/hora e o tractor em 2ª mão 0,25 l/cv/hora; - o preço do combustível é de 0,89 EUR/l - as reparações estimam-se em 6 % do preço no Novo e 8 % no Usado; - o consumo em filtros e lubrificantes vale cerca de 12 % do valor do combustível gasto; - o tempo médio de utilização do tractor será de 1020 horas por ano; - o tempo total gasto com o tractor (uso, deslocação até à parcela, reparações, etc.) em média é de 1070 horas por ano; - a mão de obra é paga 10 EUR /h

68 Vi = valor inicial do tractor = preço de compra do tractor Vf = valor final do tractor = 10 % do valor inicial Valor médio do Novo = (Vi - Vf) / 2 = ( ) / 2 = 8662,5 EUR Valor médio do tractor Usado = (Vi - Vf) / 2 = ( ) / 2 = 5625 EUR a) Custos fixos Tractor Novo n = vida útil da máquina Amortizações = (Vi - Vf) / n = ( ) / 16 = 1082,81 EUR Custo de oportunidade (4 % do valor médio) = 0,04 x 8662,5 = 346,5 EUR 200 Impostos e seguros (1,8 % do valor médio) = 0,018 x 8662,5 = 155,92 EUR Custos fixos totais = 1082, , ,92 = 1585,24 EUR Custos fixos por hora = 1585,24 / 1020 = 1,6 EUR Tractor Usado Amortizações = (Vi - Vf) / n = ( ) / 10 = 1125 EUR Custo de oportunidade (4 % do valor médio) = 0,04 x 5625 = 225 EUR Impostos e seguros (1,8 % do valor médio) = 0,018 x 5625 = 101,25 EUR Custos fixos totais = ,25 = 1451,25 EUR Custos fixos por hora = 1451,25 / 1020 = 1,4 EUR

69 b) Custos variáveis Tractor Novo Combustível gasto = 0,2 l/cv/h x 37,5 cv x 1020 h x 0,89 EUR /l = 6808,5 EUR Filtros e lubrificantes = 0,12 x 6808,5 = 817,02 EUR Reparações (6 % do preço do tractor) = 0,06 x = 1155 EUR Mão de obra = 10 EUR /h x 1070 horas = EUR Custos variáveis totais = 6808, , = 19480,52 EUR Custos variáveis por hora = / 1020 = EUR Tractor Usado Combustível gasto = 0,25 l/cv/h x 38 cv x 1020 h x 0,89 EUR /l = 8624,1 EUR Filtros e lubrificantes = 0,12 x 8624,1 = 1034,89 EUR Reparações (8 % do preço da tractor) = 0,08 x = 1000 EUR 201 Mão de obra = 10 EUR /h x 1070 horas = 10700EUR Custos variáveis totais = 8624, , = 21358,99 EUR Custos variáveis por hora = / 1020 = EUR c) Custo Totais Custos totais por hora do Tractor Novo = 1, = EUR /h Custos totais por hora do Tractor Usado = 1, = EUR /h e) Diferença entre custos = = 1,65 EUR Sairá mais barato para a empresa comprar o Tractor Novo do que o Tractor Usado, pois o uso deste ultimo custa mais 1,65 EUR/hora que o do primeiro

70 10º Caso de Estudo Ver filme Ler caso Discussão

71 Conceitos Limiar de Rentabilidade (Volume de produção necessário para fazer face à totalidade de custos existentes) Limiar de Encerramento (Pode ser definido em termos de volume de produção e em preço dessa mesma produção. E consiste em calcular qual o valor da produção (fazendo variar a quantidade ou o preço) necessário para fazer face aos custos variáveis) Custos Afundados (Custos realizados até ao momento de uma determinada tomada de decisão e que são indiferentes no apoio a essa mesma tomada de decisão. Num qualquer momento do tempo o agricultor deverá decidir de acordo com os custos resultantes dessa decisão e nunca com os custos já realizados até essa data. A este último tipo de custos, neste contexto, atribui-se a designação de custos afundados)

72 Exercício A seguinte informação diz respeito a uma exploração de 2,1 ha, onde, no ano em causa, foram produzidos 21,6 toneladas de uma determinada produção: - preço de venda do produto 0,22 EUR /kg; - custos com adubação 532 EUR /ha; - custos com fitofármacos 680 EUR /ha; - custo com trabalhadores eventuais 708 EUR /ha; - custo com trabalhadores permanentes 1005 EUR; - custos fixos das máquinas utilizadas 344 EUR; - outros custos fixos 2823 EUR. a) Calcule o lucro associado à exploração em questão. b) Se não lucrarmos nada este ano, do que é que adianta continuarmos com a produção?, pergunta um dos trabalhadores ao agricultor. Responda à pergunta. c) Qual o volume de produção a partir do qual a empresa teria lucro, se o actual preço das azeitonas se mantiver?

73 1º passo: cálculo dos custos variáveis totais (CVT) da exploração. CVT = custos variáveis unitários (CVU) x n.º de hectares = ( ) EUR /ha x 2,1 ha = 1920 EUR /ha x 2,1 ha = 4032 EUR 2º passo: cálculos dos custos fixos totais (CFT) da exploração CFT = = 4172 EUR 3º passo: cálculo das receitas da exploração Receita = kg x 0,22 EUR /kg = 4752 EUR 4º passo: calculo do lucro da exploração Lucro = receitas custos totais = receitas CFT CVT = = EUR b) A receita que se obtém com a produção de 21,6 toneladas aos actuais preços de mercado, que é de 4752 Euros, é suficiente para cobrir os custos variáveis (CV = 4032 EUR) e ainda sobram 720 Euros que compensam parte dos custos fixos totais ( = 720 EUR). Assim, continuar com a actividade produtiva atenua os prejuízos da exploração. Caso a produção parasse, os prejuízos seriam de 4172 Euros. c) O volume, ou quantidade de produção (Q), a partir do qual haveria lucro, pode ser calculado dividindo os custos totais (CT) da produção pela quantidade desta, ou seja: CT / Q = P <=> (CFT / Q) + (CVT / Q) = P <=> (CFT / Q) + CVU = P em que Q é a quantidade produzida de azeitonas e os CVU são os custos variáveis unitários (isto é, por kg). 0,22 EUR /kg = (4172 / Q) + (4032 / Q) <=> Q = 37290,9 kg Há outra maneira de fazer os cálculos, na qual se recorre não aos os custos variáveis totais mas aos custos variáveis por hectare. Nesse caso Q é a quantidade produzida por ha. Como resultado, CT / Q = P <=> (4172 / 2,1 Q) + (1920 / Q) = 0,22 EUR /kg <=> 3906,67 / Q = 0,22 EUR /kg <=> Q=17757,6 kg Teriam que ser produzidos 17757,6 kg de azeitonas por ha, ou seja 37290,9 no total (2,1 x 17757,6 = 37290,9)

74 11º Caso de Estudo Ver filme Ler caso Discussão

75 Conceitos Orçamento parcial de substituição ( têm como objectivo perceber até que ponto é economicamente vantajosa, no âmbito do sistema de produção actual de uma empresa, a substituição de uma actividade por outra) Custo marginal (acréscimo de custo gerado pelo aumento unitário do nível de produção)

76 Exercício Alberto Horta é dono da Quinta do Campo Amarelo. Há seis anos que cultiva cevada numa área de 15 ha mas uma representante da empresa Cervejeiros e companhia faz-lhe uma proposta: produzir cevada não para a alimentação animal mas para vender a essa empresa, para o fabrico de cerveja: estão dispostos a pagar 135 EUR/ton. e assumem os custos de transporte. Horta reflecte: - costuma vender a sua produção a um preço médio de 120 EUR/ton. e se fizer alteração venderá a um preço superior; - costuma produzir em média 5087 kg/ha. Mas, segundo informação da empresa, passará a produzir 4659 kg/ha, já que vai ter que diminuir a adubação azotada para não aumentar o teor de proteínas, dado o fim para que esta servirá; - a adubação deixará de custar 4873 Euros, no total, para passar a custar 4395,5 Euros; - e, finalmente, os custos de transporte que deixará de suportar são de 13,17 Euros por cada tonelada. Será rentável substituir uma actividade por outra?

77 12º Caso de Estudo Ver filme Ler caso Discussão

78 Óptica de tesouraria Pagamentos / Recebimentos Óptica financeira Despesas / Receitas Óptica económica Custos / Proveitos

Adélia, ao ver que em diversos meses terá saldos acumulados negativos, percebe algo terá que ser feito para, no mínimo, garantir saldo nulo.")

79 Exercício A agricultora Adélia Cordoeira está a elaborar um quadro com as previsões de recebimentos e pagamentos para o próximo ano agrícola: a) Calcule os saldos mensais e os saldos acumulados mensais que a exploração deverá gerar esse ano. b) Adélia, ao ver que em diversos meses terá saldos acumulados negativos, percebe algo terá que ser feito para, no mínimo, garantir saldo nulo. Calcule as necessidades de tesouraria por forma a garantir tal objectivo

80 Juros Capitalizáveis Neste regime de juro, o mutuário não paga o juro no fim de cada unidade de tempo, ficando em sua posse. Nesta situação o juro é adicionado ao capital em dívida no fim de cada unidade de tempo para formar um novo capital na unidade de tempo imediata. O juro vencido fica a vencer juros na unidade de tempo imediata, havendo juros de juros

81 14º Caso de Estudo Ver filme Ler caso Discussão

82 Risco Entende-se por risco uma situação na qual não existe apenas um resultado possível. Risco está associado a uma série de resultados possíveis, cada um dos quais com uma probabilidade de acontecimento. O risco tem por isso duas componentes, a probabilidade de ocorrência de algo e o nível de significância que esse acontecimento tem nos resultados de uma determinada actividade (quebras de rendimento que provoca). O risco global, no qual estão incluídos factores externos ao agricultor (por exemplo o preço de mercado), tem uma componente de risco técnico

83 Conceitos Risco técnico Cobertura de risco Prémio de risco Factores de risco Reserva para risco

84 Exercício Um agricultor vê-se confrontado com o facto de não ter conseguido entrar atempadamente no terreno para efectuar as sementeiras de uma determinada cultura, devido a chuvas tardias. Nesta circunstância, coloca duas hipóteses: - manter tudo como tinha planeado, optando pela variedade inicialmente prevista, o que lhe aumentará o risco; esta opção pode ser descrita de acordo com a informação seguinte, caso os factores de risco não se verifiquem: Opção mais arriscada Receitas totais EUR Custos totais EUR - optar por uma variedade de ciclo mais curto, menos produtiva e menos arriscada, que lhe permitirá não aumentar os níveis de risco inicialmente previstos; os valores associados a esta opção são os seguintes: Opção menos arriscada Receitas totais EUR Custos totais EUR Pesando a situação, o agricultor optou por seguir o plano inicial, assumindo que corria mais riscos. Terminada a campanha, foram os seguintes os valores que ocorreram de facto: Situação verificada Receitas totais EUR Custos totais EUR Face a esta informação: a) calcule o preço (prémio de risco) que o agricultor poderia ter pago para não correr os riscos que acabou por correr. b) calcule o preço que o agricultor acabou por pagar

85 a) Na altura da decisão, o agricultor tinha que optar entre correr mais riscos para ganhar mais, ou correr menos riscos ganhando menos. Ganhos previstos na situação mais arriscada = = EUR Ganhos previstos na situação menos arriscada = = 9500 EUR O preço que o agricultor teria que pagar para não correr os riscos seria: Preço (prémio de risco) = = 6606 EUR b) Terminada a campanha, pode calcular-se o preço que o agricultor acabou por pagar pela sua opção mais arriscada. O cálculo deverá ser efectuado da seguinte forma: Preço pago = Resultado obtido com a opção Resultado estimado para a outra opção = ( ) 9500 = EUR Ou seja, pelo facto de não se ter protegido contra o risco, e por se terem verificado os factores de risco, o agricultor acabou por ganhar menos 2650 Euros do que teria ganho se se tivesse protegido

86 15º Caso de Estudo Ver filme Ler caso Discussão

87 Análise ao nível da actividade Gestão Comparativa Optimização Operacional Gestão Margem Contribuição Gestão Margem Bruta

88 17º Caso de Estudo Ver filme Ler caso Discussão

89 Classificação da Mão-de-Obra Assalariada / Familiar Directiva / Executiva Eventual / Permanente

90

.")

91 Exercício A Cova do Lobo é uma exploração agrícola em Mogadouro. O novo responsável da exploração encontrase a analisar os recursos humanos da exploração que dirige. A Cova do Lobo tem 4 trabalhadores agrícolas permanentes, sendo 1 deles especializado no uso de equipamento agrícola (vulgo tractorista). A exploração tem uma única actividade a vinha, numa parcela de 26 hectares, cujas necessidades em mão-de-obra vêm expressas na tabela seguinte (h/ha): Sabendo que todos os trabalhadores trabalham a tempo inteiro (25 dias/mês, 8 h/dia) calcule se há necessidade de contratação de trabalhadores eventuais

92 Obrigado pela vossa atenção

BLOCO 11. ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS:

BLOCO 11 ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS: PROBLEMA 1 O empresário do Monte da Ribeira pretende realizar uma

BLOCO 11 ASSUNTOS: Controlo Análise dos Registos Contabilísticos Análise de estrutura e de eficiência Análise de actividade PROBLEMAS: PROBLEMA 1 O empresário do Monte da Ribeira pretende realizar uma

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC Objectivos de Constituição de uma Cooperativa: normalmente OBJECTIVOS DE CARÁCTER ECONÓMICO. por exemplo, MELHORAR O RENDIMENTO DOS ASSOCIADOS. são objectivos

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS ESAPL / IPVC Objectivos de Constituição de uma Cooperativa: normalmente OBJECTIVOS DE CARÁCTER ECONÓMICO. por exemplo, MELHORAR O RENDIMENTO DOS ASSOCIADOS. são objectivos

ASSUNTOS: Orçamentos parciais Orçamentos globais Resultados obtidos indirectamente dos orçamentos Análise de indicadores

BLOCO 6 ASSUNTOS: Orçamentos parciais Orçamentos globais Resultados obtidos indirectamente dos orçamentos Análise de indicadores PROBLEMAS: PROBLEMA 1 Considere o orçamento parcial da actividade trigo

BLOCO 6 ASSUNTOS: Orçamentos parciais Orçamentos globais Resultados obtidos indirectamente dos orçamentos Análise de indicadores PROBLEMAS: PROBLEMA 1 Considere o orçamento parcial da actividade trigo

EGEA ESAPL - IPVC. Orçamentos Anuais Parciais de Actividade

EGEA ESAPL - IPVC Orçamentos Anuais Parciais de Actividade Elaboração de Orçamentos Os resultados de uma empresa, ou de qualquer uma das suas actividades, podem ser apurados (ou calculados de forma previsional)

EGEA ESAPL - IPVC Orçamentos Anuais Parciais de Actividade Elaboração de Orçamentos Os resultados de uma empresa, ou de qualquer uma das suas actividades, podem ser apurados (ou calculados de forma previsional)

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO.

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

CONTABILIDADE NACIONAL 1

CONTABILIDADE NACIONAL 1 Ópticas de cálculo do valor da produção O produto de um país pode ser obtido por três ópticas equivalentes: Óptica do Produto permite-nos conhecer o valor do produto por sector

CONTABILIDADE NACIONAL 1 Ópticas de cálculo do valor da produção O produto de um país pode ser obtido por três ópticas equivalentes: Óptica do Produto permite-nos conhecer o valor do produto por sector

Custos da empresa. Custos da empresa, economias de escala, gama e experiência

Custos da empresa, economias de escala, gama e experiência IST, LEGI - Teoria Económica II Margarida Catalão Lopes 1 Custos da empresa Como vimos, a óptima para a empresa depende da receita, mas depende

Custos da empresa, economias de escala, gama e experiência IST, LEGI - Teoria Económica II Margarida Catalão Lopes 1 Custos da empresa Como vimos, a óptima para a empresa depende da receita, mas depende

CAPITULO 7. Poupança e Investimento

CAPITULO 7 Poupança e Investimento A utilização do rendimento o consumo e a poupança Os destinos da poupança a importância do investimento O financiamento da actividade económica A utilização do rendimento

CAPITULO 7 Poupança e Investimento A utilização do rendimento o consumo e a poupança Os destinos da poupança a importância do investimento O financiamento da actividade económica A utilização do rendimento

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Anexo ao Balanço e à Demonstração de Resultados

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

Grupo I. de custeio das saídas utilizado no caso de haver mais de um lote entrado em armazém de produtos acabados.

Exame de Contabilidade Analítica (A que se refere alínea f) do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) 15/Outubro/2005 VERSÃO A Grupo I 1. Diga qual das afirmações está correcta: a)

Exame de Contabilidade Analítica (A que se refere alínea f) do nº 1 do artº15º do Decreto de Lei 452/99 de 5 de Novembro) 15/Outubro/2005 VERSÃO A Grupo I 1. Diga qual das afirmações está correcta: a)

Marketing e Publicidade 2ºANO 1º SEMESTRE

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

Considere as seguintes informações acerca da actividade da empresa agrícola Monte da Ribeira.

BLOCO 7 ASSUNTOS: Orçamentos globais Orçamento financeiro PROBLEMAS: PROBLEMA 1 Considere as seguintes informações acerca da actividade da empresa agrícola Monte da Ribeira. Recebimentos das vendas da

BLOCO 7 ASSUNTOS: Orçamentos globais Orçamento financeiro PROBLEMAS: PROBLEMA 1 Considere as seguintes informações acerca da actividade da empresa agrícola Monte da Ribeira. Recebimentos das vendas da

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

OS BENEFÍCIOS DA LOCAÇÃO NAS TECNOLOGIAS DE INFORMAÇÃO.

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

O curso será realizado em blended learning, misto é com formação presencial e formação a distância.

1 - Objectivo Geral Com este curso pretende-se capacitar os participantes com saberes e competências em conceitos, métodos e técnicas de gestão agrícola para acompanharem os agricultores nas suas acções

1 - Objectivo Geral Com este curso pretende-se capacitar os participantes com saberes e competências em conceitos, métodos e técnicas de gestão agrícola para acompanharem os agricultores nas suas acções

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

Factores de produção

Factores de produção 1. Classificação quanto ao seu papel no funcionamento da empresa Trabalho Capital Empresário 1 1.1. Trabalho Todo o esforço humano aplicado na obtenção de produtos agrícolas. É necessário

Factores de produção 1. Classificação quanto ao seu papel no funcionamento da empresa Trabalho Capital Empresário 1 1.1. Trabalho Todo o esforço humano aplicado na obtenção de produtos agrícolas. É necessário

b) Considere a hipótese de se vir a produzir no Monte da Ribeira tomate para a indústria e suínos alentejanos nas zonas de utilização do

Considere a hipótese de se vir a produzir no Monte da Ribeira tomate para a indústria e suínos alentejanos nas zonas de utilização do") BLOCO 8 ASSUNTOS: Plano de produção e orçamento global da empresa PROBLEMAS: PROBLEMA 1 a) Analise o Plano Actual de produção do Monte da Ribeira com base nos elementos fornecidos no quadro seguinte. Plano

BLOCO 8 ASSUNTOS: Plano de produção e orçamento global da empresa PROBLEMAS: PROBLEMA 1 a) Analise o Plano Actual de produção do Monte da Ribeira com base nos elementos fornecidos no quadro seguinte. Plano

Como elaborar um Plano de Negócios de Sucesso

Como elaborar um Plano de Negócios de Sucesso Pedro João 28 de Abril 2011 Fundação António Cupertino de Miranda Introdução ao Plano de Negócios Modelo de Negócio Análise Financeira Estrutura do Plano de

Como elaborar um Plano de Negócios de Sucesso Pedro João 28 de Abril 2011 Fundação António Cupertino de Miranda Introdução ao Plano de Negócios Modelo de Negócio Análise Financeira Estrutura do Plano de

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

As empresas agrícolas similares, consideradas de referência, apresentam em média os seguintes indicadores financeiros, que

BLOCO 10 ASSUNTOS: Controlo Análise dos Registos Contabilísticos Balanço e Conta de Exploração PROBLEMAS: PROBLEMA 1 Os Balanços sucessivos dos anos n-2, n-1 e n referem-se a outra exploração agrícola

BLOCO 10 ASSUNTOS: Controlo Análise dos Registos Contabilísticos Balanço e Conta de Exploração PROBLEMAS: PROBLEMA 1 Os Balanços sucessivos dos anos n-2, n-1 e n referem-se a outra exploração agrícola

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

Formação em informática aplicada à agricultura

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura A G R O G E S T Ã O - M ó d u l o d e C o n t r o l o d e G e s t ã o 2 www.agrogestao.com 1 Material de apoio Cada

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura A G R O G E S T Ã O - M ó d u l o d e C o n t r o l o d e G e s t ã o 2 www.agrogestao.com 1 Material de apoio Cada

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS Custos Industriais e Custos Não Industriais Custos controláveis e não controláveis Custos

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS Custos Industriais e Custos Não Industriais Custos controláveis e não controláveis Custos

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004

Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004") PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

Escola Superior de Tecnologia de Setúbal. Modelação e Identificação de Sistemas. Controlo. Ângelo Carmo - 1579 Luis Santos - 2717

Escola Superior de Tecnologia de Setúbal Curso de Licenciatura em Engenharia de Automação, Controlo e Instrumentação Modelação e Identificação de Sistemas Controlo Sistema de Transporte e Compactação de

Escola Superior de Tecnologia de Setúbal Curso de Licenciatura em Engenharia de Automação, Controlo e Instrumentação Modelação e Identificação de Sistemas Controlo Sistema de Transporte e Compactação de

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

CONTABILIDADE ANALÍTICA

CONTABILIDADE ANALÍTICA Apresentação e Capítulo I I A ou ou Interna como Instrumento de de Gestão Apresentação Objectivos da disciplina Programa Metodologia / Método de Estudo Avaliação Bibliografia -2-

CONTABILIDADE ANALÍTICA Apresentação e Capítulo I I A ou ou Interna como Instrumento de de Gestão Apresentação Objectivos da disciplina Programa Metodologia / Método de Estudo Avaliação Bibliografia -2-

CONTABILIDADE ANALÍTICA E DE GESTÃO II 3.º ANO DE GESTÃO DE EMPRESAS (RAMOS DE ORGANIZAÇÃO E GESTÃO DE EMPRESAS E DE GESTÃO FINANCEIRA)

") CONTABILIDADE ANALÍTICA E DE GESTÃO II 3.º ANO DE GESTÃO DE EMPRESAS (RAMOS DE ORGANIZAÇÃO E GESTÃO DE EMPRESAS E DE GESTÃO FINANCEIRA) CONTABILIDADE DE GESTÃO II 2.º ANO DE AUDITORIA E FISCALIDADE MÉTODO

CONTABILIDADE ANALÍTICA E DE GESTÃO II 3.º ANO DE GESTÃO DE EMPRESAS (RAMOS DE ORGANIZAÇÃO E GESTÃO DE EMPRESAS E DE GESTÃO FINANCEIRA) CONTABILIDADE DE GESTÃO II 2.º ANO DE AUDITORIA E FISCALIDADE MÉTODO

Capítulo 15: Investimento, Tempo e Mercado de Capitais

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais :: EXERCÍCIOS 1. Suponha que a taxa de juro seja de 10%. Qual é o valor de um título com cupom que paga $80 por ano, durante cada um dos próximos 5

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais :: EXERCÍCIOS 1. Suponha que a taxa de juro seja de 10%. Qual é o valor de um título com cupom que paga $80 por ano, durante cada um dos próximos 5

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS

LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS CONTABILIDADE GERAL I V - CADERNO DE EXERCÍCIOS Imobilizações ANO LECTIVO 2004/2005 1º SEMESTRE Exercício 29 A empresa Sempre a dever,

LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS CONTABILIDADE GERAL I V - CADERNO DE EXERCÍCIOS Imobilizações ANO LECTIVO 2004/2005 1º SEMESTRE Exercício 29 A empresa Sempre a dever,

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura ENOGEST O - Gestão informática de adega

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura ENOGEST O - Gestão informática de adega 2 www.agrogestao.com 1 Material de apoio Cada um dos módulos será acompanhado

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura ENOGEST O - Gestão informática de adega 2 www.agrogestao.com 1 Material de apoio Cada um dos módulos será acompanhado

Fundo de Investimento Imobiliário Fechado Imomar

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

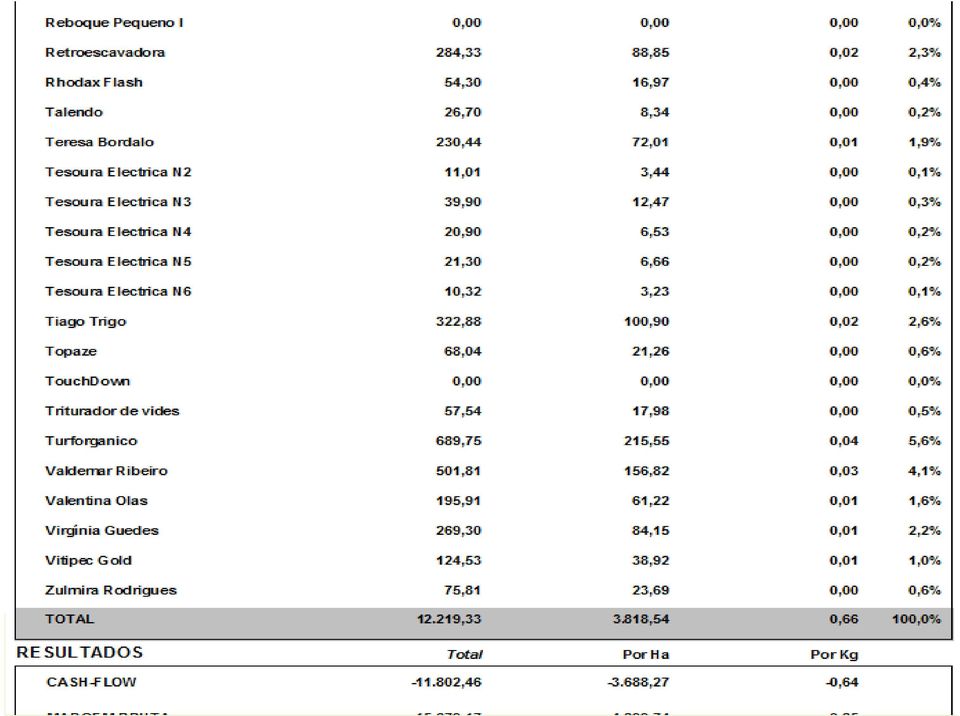

Resumo dos Resultados Globais

AGRO.GESTÃO Resumo dos Resultados Globais Valores em EURO PROVEITOS DE EXPLORAÇÃO Activ. Produtivas Activ. Não Lucrativas Estruturais Total Produções para Venda 882.279,83 97,3 0,00 0,0% 0,00 0,0% 882.279,83

AGRO.GESTÃO Resumo dos Resultados Globais Valores em EURO PROVEITOS DE EXPLORAÇÃO Activ. Produtivas Activ. Não Lucrativas Estruturais Total Produções para Venda 882.279,83 97,3 0,00 0,0% 0,00 0,0% 882.279,83

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Fundo de Investimento Imobiliário Fechado Imorocha

Fundo de Investimento Imobiliário Fechado Imorocha RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imorocha RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

EXERCÍCIO 01. Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro

EXERCÍCIO 01 Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro - Despesas de viagens 1.000 - Material direto 35.000 - Salário da administração 14.000

EXERCÍCIO 01 Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro - Despesas de viagens 1.000 - Material direto 35.000 - Salário da administração 14.000

NCRF 19 Contratos de construção

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

NCRF 19 Contratos de construção Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 11 - Contratos de Construção, adoptada pelo texto original do Regulamento

Fundo de Investimento Imobiliário Fechado Beirafundo

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Beirafundo RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

SONHOS AÇÕES. Planejando suas conquistas passo a passo

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

ORÇAMENTOS PARCIAIS DE ACTIVIDADE E DE MUDANÇA

ORÇAMENTOS PARCIAIS DE ACTIVIDADE E DE MUDANÇA As técnicas dos orçamentos são importantes ferramentas usadas pelos gestores no planeamento e na tomada de decisões. São muito úteis na análise de alternativas,

ORÇAMENTOS PARCIAIS DE ACTIVIDADE E DE MUDANÇA As técnicas dos orçamentos são importantes ferramentas usadas pelos gestores no planeamento e na tomada de decisões. São muito úteis na análise de alternativas,

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

por João Gomes, Director Executivo do Instituto de Planeamento e Desenvolvimento do Turismo e Professor Associado da Universidade Fernando Pessoa

COMO AUMENTAR AS RECEITAS DE UM NEGÓCIO: O CONCEITO DE GESTÃO DE RECEITAS (revenue management) (Publicado na Revista Hotéis de Portugal Maio/Junho 2004) por João Gomes, Director Executivo do Instituto

COMO AUMENTAR AS RECEITAS DE UM NEGÓCIO: O CONCEITO DE GESTÃO DE RECEITAS (revenue management) (Publicado na Revista Hotéis de Portugal Maio/Junho 2004) por João Gomes, Director Executivo do Instituto

prestação. Resp. $93.750,00 e $5.625,00.

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre. 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

Gestão da Produção Planeamento

Planeamento José Cruz Filipe IST / ISCTE / EGP JCFilipe Abril 2006 1 Tópicos O ciclo geral de planeamento O planeamento agregado O Director da Produção (PDP ou MPS) O Materials Requirement Planning (MRP)

Planeamento José Cruz Filipe IST / ISCTE / EGP JCFilipe Abril 2006 1 Tópicos O ciclo geral de planeamento O planeamento agregado O Director da Produção (PDP ou MPS) O Materials Requirement Planning (MRP)

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

UFCD 8 Controlo e armazenagem de mercadorias Carga horária 50 horas ARMAZENAGEM DAS MERCADORIAS

ARMAZENAGEM DAS MERCADORIAS O que é a armazenagem? A armazenagem é constituída por um conjunto de funções: - de recepção, - descarga, - carregamento, matérias-primas, - arrumação produtos acabados ou semi-acabados

ARMAZENAGEM DAS MERCADORIAS O que é a armazenagem? A armazenagem é constituída por um conjunto de funções: - de recepção, - descarga, - carregamento, matérias-primas, - arrumação produtos acabados ou semi-acabados

3. Os stocks dos produtos em curso de fabricação, isto é, os stocks entre as diferentes fases do processo produtivo (entre postos de trabalho).

.") GESTÃO DE STOCKS STOCKS Almofada do planeamento e programação FORNECEDOR FABRICO CLIENTE stock MP stock TC stock PA Objectivos da criação de stocks 1. Aumentar a segurança, criando defesas contra as variações

GESTÃO DE STOCKS STOCKS Almofada do planeamento e programação FORNECEDOR FABRICO CLIENTE stock MP stock TC stock PA Objectivos da criação de stocks 1. Aumentar a segurança, criando defesas contra as variações

PLANIGEST O - Planeamento de curto prazo e controlo orçamental ACADEMIA AGROGESTÃO. Formação em informática aplicada à agricultura

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura PLANIGEST O - Planeamento de curto prazo e controlo orçamental 2 www.agrogestao.com 1 Material de apoio Cada um dos

www.agrogestao.com 1 ACADEMIA AGROGESTÃO Formação em informática aplicada à agricultura PLANIGEST O - Planeamento de curto prazo e controlo orçamental 2 www.agrogestao.com 1 Material de apoio Cada um dos

EXERCÍCIOS PROF. SÉRGIO ALTENFELDER

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

Debate Quinzenal Economia Intervenção do Primeiro-Ministro José Sócrates

Debate Quinzenal Economia Intervenção do Primeiro-Ministro José Sócrates 11.02.2009 1. A execução da Iniciativa para o Investimento e o Emprego A resposta do Governo à crise económica segue uma linha de

Debate Quinzenal Economia Intervenção do Primeiro-Ministro José Sócrates 11.02.2009 1. A execução da Iniciativa para o Investimento e o Emprego A resposta do Governo à crise económica segue uma linha de

Valores estimados PAF. Justificação em PAF (acumulado) 2011 2012 total 2013 2014

2011 2012 total 2013 2014") QUADRO I: SÍNTESE DA SITUAÇÃO FINANCEIRA ATUAL E PREVISÕES DE EVOLUÇÃO Município: Miranda do Douro 31-12-214 estimados estimados / Apurados / Apurados 213 212 (acumulado) 211 212 total 213 214 Apurados

QUADRO I: SÍNTESE DA SITUAÇÃO FINANCEIRA ATUAL E PREVISÕES DE EVOLUÇÃO Município: Miranda do Douro 31-12-214 estimados estimados / Apurados / Apurados 213 212 (acumulado) 211 212 total 213 214 Apurados

Contabilidade Financeira I

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

ANÁLISE DOS INVESTIMENTOS

ANÁLISE DOS INVESTIMENTOS OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS Alexandra Cardoso 1 OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS O CUSTO MÉDIO PONDERADO

ANÁLISE DOS INVESTIMENTOS OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS Alexandra Cardoso 1 OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS O CUSTO MÉDIO PONDERADO

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

PARTE I ESCOLHA MÚLTIPLA

- SOLUÇÕES - 1 PARTE I ESCOLHA MÚLTIPLA 1. Considere os seguintes elementos A empresa XPTO adquiriu 80% da empresa Beta em 30.06.2003 por 300k. A empresa mãe manteve as suas reservas estáveis nos últimos

- SOLUÇÕES - 1 PARTE I ESCOLHA MÚLTIPLA 1. Considere os seguintes elementos A empresa XPTO adquiriu 80% da empresa Beta em 30.06.2003 por 300k. A empresa mãe manteve as suas reservas estáveis nos últimos

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

CONTABILIDADE FINANCEIRA II Equipa Docente: Cristina Neto de Carvalho Gioconda Magalhães Data: 30 de Junho de 2007 Sílvia Cortês Duração: 2 horas e 30 minutos Joana Peralta Sofia Pereira Luiz Ribeiro EXAME

2. Regra geral, o IVA não dedutível deve ser registado na conta 68111 : a) Verdadeira; b) Falsa Justificação:

Verdadeira; b) Falsa Justificação:") 1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEFIR ANGOLA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

EXERCÍCIOS IV SÉRIES DE PAGAMENTOS IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

IGUAIS E CONSECUTIVOS 1. Calcular o montante, no final de 2 anos, correspondente à aplicação de 24 parcelas iguais e mensais de $ 1.000,00 cada uma, dentro do conceito de termos vencidos, sabendo-se que

CONTABILIDADE ANALÍTICA

CONTABILIDADE ANALÍTICA Capítulo Capítulo CONCEPÇÃO DO SISTEMA DE CONTABILIDADE DE GESTÃO A Contabilidade de Gestão, como instrumento essencial de apoio ao processo de tomada de decisão, deve contribuir

CONTABILIDADE ANALÍTICA Capítulo Capítulo CONCEPÇÃO DO SISTEMA DE CONTABILIDADE DE GESTÃO A Contabilidade de Gestão, como instrumento essencial de apoio ao processo de tomada de decisão, deve contribuir

Guia do uso consciente do crédito. O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar.

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Impostos Diferidos e o SNC

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

Impostos Diferidos e o SNC Na vigência do anterior Plano Oficial de Contabilidade (POC) a Directriz Contabilistica (DC) nº 28, da Comissão de Normalização Contabilística (CNC) veio, em tempo, estabelecer

VALOR GARANTIDO VIVACAPIXXI

VALOR GARANTIDO VIVACAPIXXI CONDIÇÕES GERAIS CAPÍTULO I GENERALIDADES ARTº 1º - DEFINIÇÕES 1. Para os efeitos do presente contrato, considera-se: a) Companhia - a entidade seguradora,, que subscreve com

VALOR GARANTIDO VIVACAPIXXI CONDIÇÕES GERAIS CAPÍTULO I GENERALIDADES ARTº 1º - DEFINIÇÕES 1. Para os efeitos do presente contrato, considera-se: a) Companhia - a entidade seguradora,, que subscreve com

CUSTOS. Custo = sacrifício de recursos com vista a atingir determinados objectivos (representa utilização de recursos).

.") Controlo de Gestão é o conjunto de instrumentos que visam motivar os gestores a atingir os objectivos estratégicos da empresa, privilegiando a acção e a tomada de decisão em tempo útil e favorecendo a

Controlo de Gestão é o conjunto de instrumentos que visam motivar os gestores a atingir os objectivos estratégicos da empresa, privilegiando a acção e a tomada de decisão em tempo útil e favorecendo a

1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro

3. Função Financeira Conteúdo 1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro 1 Bibliografia Recomenda Livro Texto: Introdução à Administração

3. Função Financeira Conteúdo 1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro 1 Bibliografia Recomenda Livro Texto: Introdução à Administração

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

Podemos encontrar uma figura interessante no PMBOK (Capítulo 7) sobre a necessidade de organizarmos o fluxo de caixa em um projeto.

sobre a necessidade de organizarmos o fluxo de caixa em um projeto.") Discussão sobre Nivelamento Baseado em Fluxo de Caixa. Item aberto na lista E-Plan Podemos encontrar uma figura interessante no PMBOK (Capítulo 7) sobre a necessidade de organizarmos o fluxo de caixa em

Discussão sobre Nivelamento Baseado em Fluxo de Caixa. Item aberto na lista E-Plan Podemos encontrar uma figura interessante no PMBOK (Capítulo 7) sobre a necessidade de organizarmos o fluxo de caixa em

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS. Nome: RA: Turma: Assinatura:

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

GESTÃO ESTRATÉGICA. Texto de Apoio 1. Análise Económica e Financeira

INSTITUTO POLITÉCNICO DE SETÚBAL ESCOLA SUPERIOR DE CIÊNCIAS EMPRESARIAIS Departamento de Economia e Gestão (ce.deg@esce.ips.pt) GESTÃO ESTRATÉGICA Texto de Apoio 1 à Análise Económica e Financeira Silva

INSTITUTO POLITÉCNICO DE SETÚBAL ESCOLA SUPERIOR DE CIÊNCIAS EMPRESARIAIS Departamento de Economia e Gestão (ce.deg@esce.ips.pt) GESTÃO ESTRATÉGICA Texto de Apoio 1 à Análise Económica e Financeira Silva

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

22-05-2013 NUNO CASEIRO IPCB/ESA

NUNO CASEIRO IPCB/ESA 1 Uma ideia não é um negócio!? Tempo Que restaurante? Onde? Para quem? Horário? Tenho uma ideia Um restaurante Como divulgar? O que preciso? Licenciamentos? Que tipo de comida? Horário?

NUNO CASEIRO IPCB/ESA 1 Uma ideia não é um negócio!? Tempo Que restaurante? Onde? Para quem? Horário? Tenho uma ideia Um restaurante Como divulgar? O que preciso? Licenciamentos? Que tipo de comida? Horário?

ANEXO A à. Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO. relativo ao Sistema europeu de contas nacionais e regionais na União Europeia

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

PT PT PT COMISSÃO EUROPEIA Bruxelas, 20.12.2010 COM(2010) 774 final Anexo A/Capítulo 08 ANEXO A à Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo ao Sistema europeu de contas nacionais

Medida Solar Térmico 2009 A eficiência energética como dinamizador da economia

Medida Solar Térmico 2009 A eficiência energética como dinamizador da economia Instituições Particulares de Solidariedade Social e Clubes e Associações de Utilidade Pública Desportiva Lisboa, 4 de Agosto

Medida Solar Térmico 2009 A eficiência energética como dinamizador da economia Instituições Particulares de Solidariedade Social e Clubes e Associações de Utilidade Pública Desportiva Lisboa, 4 de Agosto

IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA. As contas desta classe registam os custos correntes do exercício

Anexo à Instrução nº 5/96 IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício 70 - JUROS E CUSTOS EQUIPARADOS 703 - Juros de recursos

Anexo à Instrução nº 5/96 IV.2 - LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício 70 - JUROS E CUSTOS EQUIPARADOS 703 - Juros de recursos

INTRODUÇÃO À MACROECONOMIA

UNIVERSIDADE DA MADEIRA Departamento de Gestão e Economia INTRODUÇÃO À MACROECONOMIA 2º Semestre 2004/2005 1º CADERNO DE EXERCÍCIOS Introdução 1. INTRODUÇÃO 1. * A macroeconomia lida com: a) A Economia

UNIVERSIDADE DA MADEIRA Departamento de Gestão e Economia INTRODUÇÃO À MACROECONOMIA 2º Semestre 2004/2005 1º CADERNO DE EXERCÍCIOS Introdução 1. INTRODUÇÃO 1. * A macroeconomia lida com: a) A Economia

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

INVESTIMENTOS. Pretende-se: Análise da viabilidade económica do projecto (a preços constantes).

.") Caso 1 A empresa FMS pretende dedicar-se à produção e comercialização de equipamentos para a indústria automóvel. De acordo com o estudo de mercado elaborado para o efeito, estimaram-se as seguintes quantidades

Caso 1 A empresa FMS pretende dedicar-se à produção e comercialização de equipamentos para a indústria automóvel. De acordo com o estudo de mercado elaborado para o efeito, estimaram-se as seguintes quantidades

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

8.2.1 Disposições do POCAL derrogadas e seus efeitos no Balanço e Demonstração de Resultados

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

Como Plantar Pensando na Renda

Como Plantar Pensando na Renda A PERSPECTIVA DE RENDA É UM BOM MOTIVO PARA O AGRICULTOR PRODUZIR É a renda que motiva o agricultor Com que motivação, você agricultor, trabalha a terra? É claro, você também

Como Plantar Pensando na Renda A PERSPECTIVA DE RENDA É UM BOM MOTIVO PARA O AGRICULTOR PRODUZIR É a renda que motiva o agricultor Com que motivação, você agricultor, trabalha a terra? É claro, você também

ESAPL IPVC. Licenciatura em Engenharia do Ambiente e dos Recursos Rurais. Economia Ambiental

ESAPL IPVC Licenciatura em Engenharia do Ambiente e dos Recursos Rurais Economia Ambiental Tema 9 O Valor Económico do Meio Ambiente O porquê da Valorização Ambiental Como vimos em tudo o que para trás

ESAPL IPVC Licenciatura em Engenharia do Ambiente e dos Recursos Rurais Economia Ambiental Tema 9 O Valor Económico do Meio Ambiente O porquê da Valorização Ambiental Como vimos em tudo o que para trás

Viabilidade Financeira: Calculo da TIR e VPL

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

ANEXO F: Conceitos Básicos de Análise Financeira

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

1. Ambiente de Trabalho

1 Ambiente de Trabalho 1. Ambiente de Trabalho Ao nível do ambiente de trabalho, depois de o Excel 2007 ter introduzido novos componentes (e.g., Botão Office e Friso) e eliminado alguns dos componentes

1 Ambiente de Trabalho 1. Ambiente de Trabalho Ao nível do ambiente de trabalho, depois de o Excel 2007 ter introduzido novos componentes (e.g., Botão Office e Friso) e eliminado alguns dos componentes

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das