Seminário Mensal da Área Fiscal 19 de julho de José A. Fogaça Neto

|

|

|

- Miguel Belo Camelo

- 7 Há anos

- Visualizações:

Transcrição

1 Seminário Mensal da Área Fiscal 19 de julho de 2013 Apresentadores: Fernanda Silva José A. Fogaça Neto

2 NF-e Manifestação do Destinatário

3 MANIFESTAÇÃO DO DESTINATÁRIO MANIFESTAÇÃO DO DESTINATÁRIO DA NF-E Desde1º de março/2013 vigora a manifestação do destinatário da Nota Fiscal Eletrônica (NF-e), inicialmente para distribuidores de combustíveis. Desde 1º de julho/2013 a obrigatoriedade atinge os postos de combustíveis e transportadores, além dos revendedores retalhistas (TRR) nas seguintes situações: A vigência da manifestação do destinatário da NF-e está prevista no Ajuste Sinief 17/2012. O início da obrigatoriedade para outros setores ainda não foi definido

4 MANIFESTAÇÃO DO DESTINATÁRIO - Ciência da operação: Recebimento pelo destinatário de informações relativas à existência de NF-e em que ele é destinatário, mas ainda não há elementos suficientes para apresentar uma manifestação conclusiva; - Confirmação da operação: Manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu; - Operação não realizada: Manifestação do destinatário declarando que a operação descrita na NF-e foi por ele solicitada, mas não foi efetivada; - Desconhecimento da operação: Manifestação do destinatário declarando que a operação descrita da NF-e não foi por ele solicitada.

5 MANIFESTAÇÃO DO DESTINATÁRIO O Portal Nacional da NF-e ( foi o primeiro a trazer o serviço de manifestação do destinatário. MANUAL DE MANIFESTAÇÃO DO DESTINATÁRIO LEGISLAÇÃO Ajuste SINIEF 07/2012 Ajuste SINIEF 07/2012 Ajuste SINIEF 01/20132 Nota Técnica

6 Ajuste SINIEF 05/2012 e 07/2012 Eventos da NF-e Cláusula décima quinta-a A ocorrência relacionada com uma NF-e superveniente à sua respectiva autorização de uso denomina-se Evento da NF-e. 1º Os eventos relacionados a uma NF-e são: I - Cancelamento, conforme disposto na cláusula décima segunda; II - Carta de Correção Eletrônica, conforme disposto na cláusula décima quarta-a; III - Registro de Passagem Eletrônico, conforme disposto na cláusula décima sétima- C; IV - Ciência da Emissão, recebimento pelo destinatário ou pelo remetente de informações relativas à existência de NF-e em que esteja envolvido, quando ainda não existem elementos suficientes para apresentar uma manifestação conclusiva;. V - Confirmação da Operação, manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu;

7 Ajuste SINIEF 05/2012 e 07/2012 VI - Operação não Realizada, manifestação do destinatário declarando que a operação descrita na NF-e foi por ele solicitada, mas esta operação não se efetivou; VII - Desconhecimento da Operação, manifestação do destinatário declarando que a operação descrita da NF-e não foi por ele solicitada. VIII Registro de Saída, conforme disposto na cláusula décima terceira-a; IX Vistoria Suframa, homologação do ingresso da mercadoria na área incentivada mediante a autenticação do Protocolo de Internamento de Mercadoria Nacional PIN-e; X Internalização Suframa, confirmação do recebimento da mercadoria pelo destinatário por meio da Declaração de Ingresso DI..

8 Ajuste SINIEF 05/2012 e 07/2012 2º Os eventos serão registrados por: I - qualquer pessoa, física ou jurídica, envolvida ou relacionada com a operação descrita na NF-e, conforme leiaute, prazos e procedimentos estabelecidos no Manual de Orientação do Contribuinte; II - órgãos da Administração Pública direta ou indireta, conforme leiaute, prazos e procedimentos estabelecidos na documentação do Sistema da NF-e. 3º A administração tributária responsável pelo recebimento do registro do evento deverá transmiti-lo para o Ambiente Nacional da NF-e, a partir do qual será distribuído para os destinatários especificados na cláusula oitava. 4º Os eventos serão exibidos na consulta definida na cláusula décima quinta, conjuntamente com a NF-e a que se referem.

9 Ajuste SINIEF 05/2012 e 07/2012 Cláusula décima sexta As unidades federadas envolvidas na operação ou prestação poderão exigir do destinatário as seguintes informações relativas à confirmação da operação ou prestação descrita na NF-e, utilizando-se do registro dos respectivos eventos definidos na cláusula décima quinta-a: I - confirmação do recebimento da mercadoria ou prestação documentada por NFe, utilizando o evento Confirmação da Operação ; II - confirmação de recebimento da NF-e, nos casos em que não houver mercadoria ou prestação documentada utilizando o evento Confirmação da Operação ; III - declaração do não recebimento da mercadoria ou prestação documentada por NF-e utilizando o evento Operação não Realizada ;

10 MANIFESTAÇÃO DO DESTINATÁRIO Portaria CAT 162/08 Alterada pela Port. CAT 15/2013 "Artigo 30 - O destinatário deverá: I - ao receber a NF-e, verificar: a) a validade da assinatura digital e a autenticidade do arquivo digital da NF-e; b) a concessão da Autorização de Uso da NF-e, mediante consulta eletrônica à Secretaria da Fazenda; II - manifestar-se sobre sua participação na operação acobertada pela NF-e emitida para o seu CNPJ, observados o cronograma e os prazos previstos nos Anexos III e IV, mediante comunicação das seguintes informações à Secretaria da Fazenda, conforme o caso: a) "Confirmação da Operação", operação descrita na NF-e ocorrida; b) "Operação não Realizada", operação descrita na NF-e solicitada pelo destinatário, mas não realizada; c) "Desconhecimento da Operação", operação descrita da NF-e não solicitada pelo destinatário.

11 MANIFESTAÇÃO DO DESTINATÁRIO 1º - A comunicação de que trata o inciso II deverá: 1 - ser efetuada por meio do aplicativo de manifestação do destinatário, disponibilizado no endereço eletrônico: www. fazenda.sp.gov.br/nfe, ou de qualquer outro que atenda os mesmos padrões; 2 - conter assinatura digital, certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP - Brasil, contendo o número de inscrição no CNPJ de qualquer dos seus estabelecimentos; 3 - ser transmitida via Internet, com protocolo de segurança ou criptografia. 2º - Na hipótese de o destinatário não ser contribuinte credenciado a emitir NF-e: 1 - alternativamente ao arquivo digital da NF-e, poderá ser conservado o DANFE relativo à NF-e; 2 - a escrituração da NF-e poderá ser efetuada com base nas informações contidas no DANFE, observado o disposto no "caput"." (NR).

12 MANIFESTAÇÃO DO DESTINATÁRIO Artigo 2º - Ficam acrescentados os anexos adiante indicados à Portaria CAT-162/08, de , com a seguinte redação: "Anexo III A manifestação do destinatário, referida no inciso II do artigo 30, será obrigatória para: I - estabelecimentos distribuidores de combustíveis, a partir de , em relação às NFe que acobertarem operações com combustíveis e lubrificantes, derivados ou não de petróleo; II - postos de combustíveis e transportadores e revendedores retalhistas, a partir de , em relação às NF-e que acobertarem operações com combustíveis e lubrificantes, derivados ou não de petróleo." (NR). "Anexo IV A manifestação do destinatário, referida no inciso II do artigo 30, deverá ser realizada nos prazos adiante indicados, contados da data de autorização de uso da NF-e. Em caso de operações internas:

13 MANIFESTAÇÃO DO DESTINATÁRIO

14 Ajuste SINIEF 05/2012 e 07/2012 Cláusula décima sexta As unidades federadas envolvidas na operação ou prestação poderão exigir do destinatário as seguintes informações relativas à confirmação da operação ou prestação descrita na NF-e, utilizando-se do registro dos respectivos eventos definidos na cláusula décima quinta-a: I - confirmação do recebimento da mercadoria ou prestação documentada por NFe, utilizando o evento Confirmação da Operação ; II - confirmação de recebimento da NF-e, nos casos em que não houver mercadoria ou prestação documentada utilizando o evento Confirmação da Operação ; III - declaração do não recebimento da mercadoria ou prestação documentada por NF-e utilizando o evento Operação não Realizada ;

15 Ajuste SINIEF 05/2012 e 07/2012

16 Ajuste SINIEF 05/2012 e 07/2012

17 Ajuste SINIEF 05/2012 e 07/2012

18 Ajuste SINIEF 05/2012 e 07/2012

19 Ajuste SINIEF 05/2012 e 07/2012

20

21

22

23

24

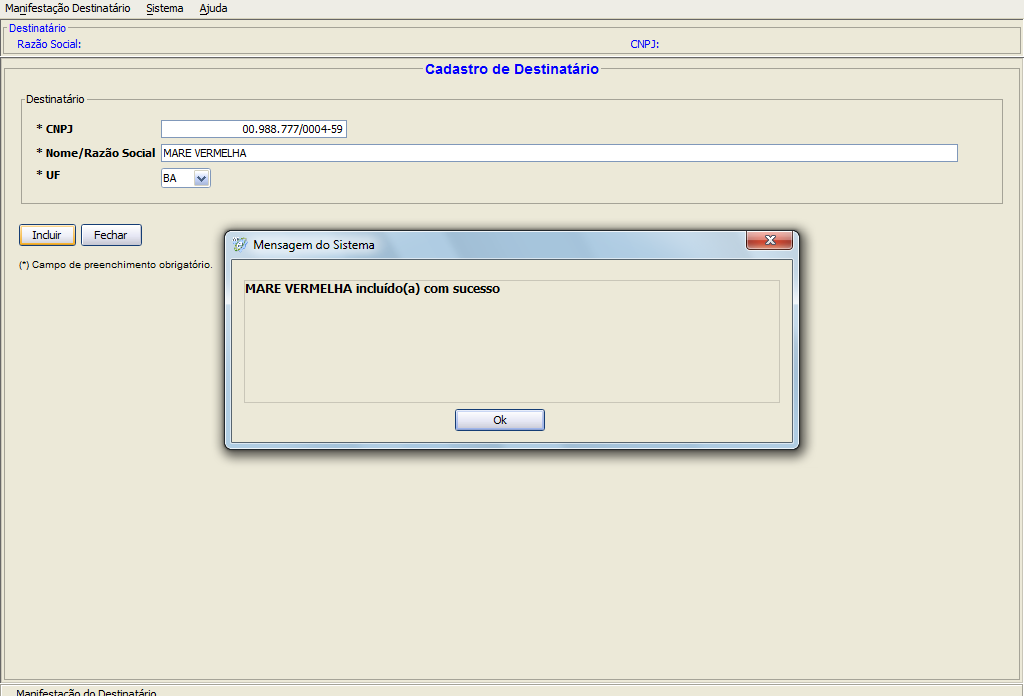

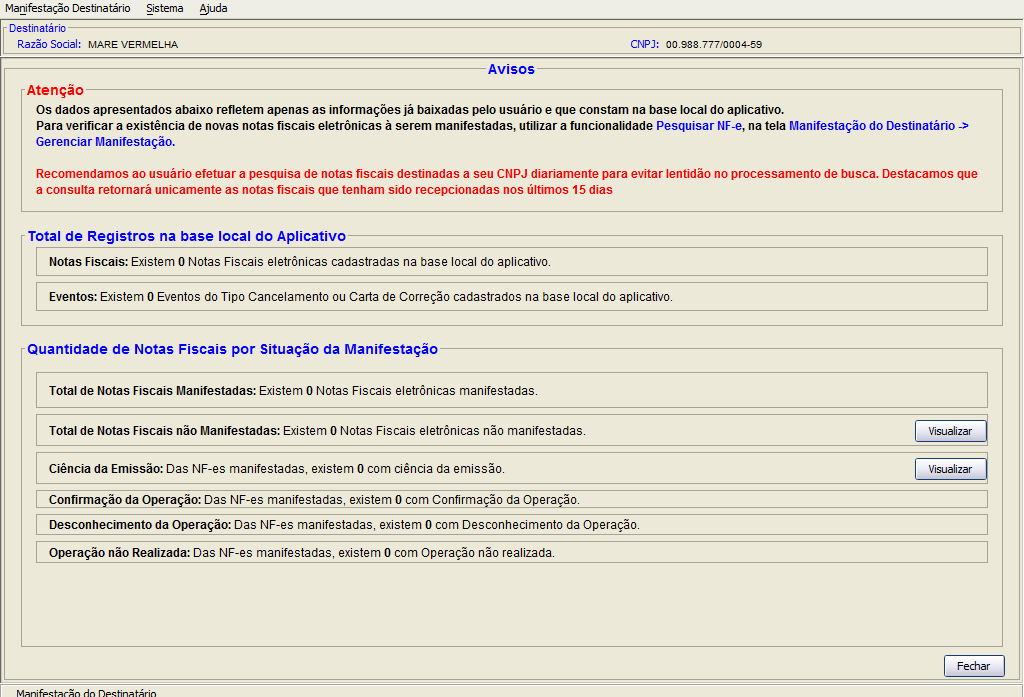

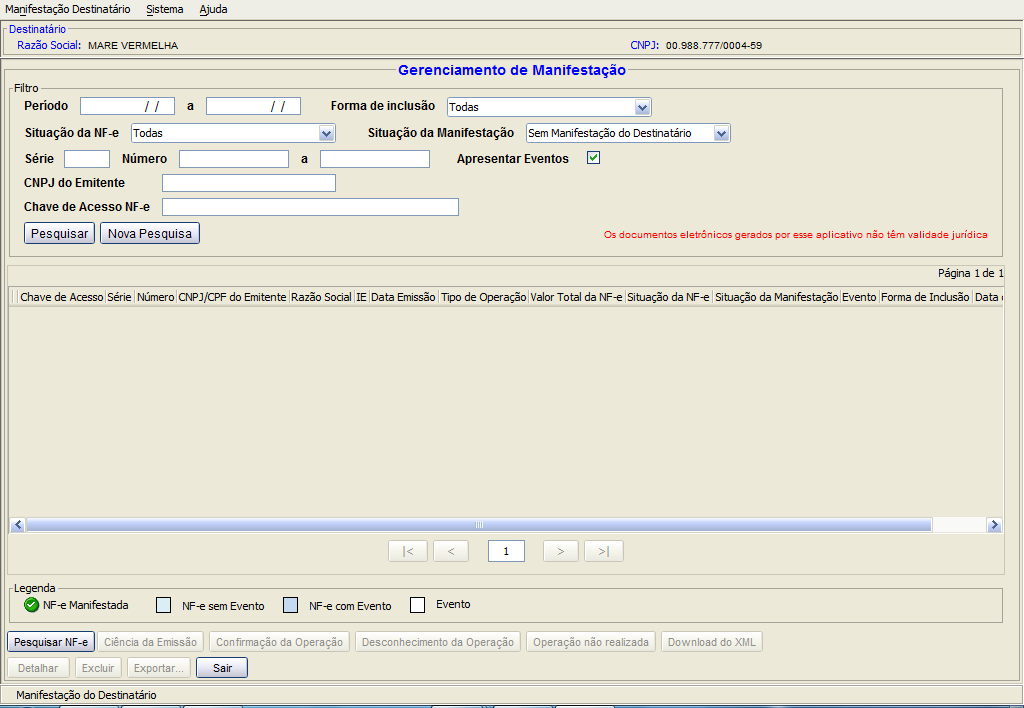

25 A tela de Gerenciamento da Manifestação é acessada do menu Manifestação Destinatário. O usuário poderá visualizar os dados principais da NF-e através de tabela que possui as seguintes colunas:

26 Pesquisar NF-e destinada Para pesquisar as Notas Fiscais Eletrônicas destinadas ao CNPJ registrado no aplicativo, o usuário deve seguir o seguinte procedimento: 1. Entrar na área de Gerenciamento de Manifestação, através do menu Manifestação Destinatário - Gerenciar Manifestação; 2. Clicar em Pesquisar NF-e na barra inferior do aplicativo; 3. Selecionar as opções de pesquisa:

27 4. Clicar em Consultar Destinadas; 5. Escolher o Certificado Digital a ser utilizado, inserir a senha e clicar em selecionar; 6. Aguardar o processamento e retorno das Notas Fiscais Eletrônicas; 7. Clicar em fechar na tela de Consulta de Notas Fiscais Destinadas Observações: A opção Pesquisar a partir do último registro consultado considera também registros que já tenham sido excluídos do aplicativo. Apenas registros dos últimos 15 dias são pesquisados, independentemente da opção Pesquisar a partir do último registro consultado ter sido selecionada. Apenas 50 registros são retornados por consulta. Caso existam mais registros a serem consultados, o sistema apresenta uma janela com a mensagem mostrada a seguir.

28 Importar informações da NF-e via chave de acesso O aplicativo permite que o usuário insira informações de uma NF-e através da chave de acesso na tabela do Gerenciamento de Manifestação. Com o registro desta NF-e na tabela, é possível executar as manifestações do destinatário ou efetuar o download do arquivo XML. O seguinte procedimento deve ser seguido: Informar a chave de acesso e clicar em incluir;

29 Importar informações da NF-e via arquivo XML O aplicativo permite que um arquivo XML de NF-e seja importado para possibilitar a manifestação do destinatário. O seguinte procedimento deve ser seguido: 2. Clicar em Localizar para selecionar a pasta onde se encontra o arquivo XML; 3. Selecionar a pasta e clicar em OK; Selecionar os arquivos a serem importados e clicar em Importar; 4. O Sistema exibe a tela de progresso de importação de arquivos e o resultado. Observações - As seguintes verificações são feitas no arquivo XML ao importar: Verifica se está de acordo com o esquema; O CNPJ do Destinatário da Nota Fiscal é igual ao CNPJ do Destinatário iniciado no Sistema; A UF do Destinatário da Nota Fiscal é igual à UF do Destinatário iniciado no Sistema; O dígito verificador da chave de acesso está correto; Os arquivos importados aparecem no grid da tela de Gerenciamento de Manifestação, e podem ser visualizados através da funcionalidade Detalhar. Ao utilizar a funcionalidade Detalhar, o usuário poderá visualizar as informações e validar o arquivo

30 Na visualização dos registros de NF-e e de evento existe diferenciação por cores, conforme mostrado na legenda abaixo, os registros podem ser:

31 Ciência da Emissão 1. Entrar na área de Gerenciamento de Manifestação, através do menu Manifestação Destinatário - Gerenciar Manifestação; 2. Selecionar as notas que serão manifestadas (máximo 20NF-es); 3. Clicar em Ciência da Emissão 4. Selecionar o certificado digital para assinatura da manifestação; Observação: Caso o usuário deseje utilizar um certificado digital na transmissão do evento diferente do utilizado na assinatura, é necessário clicar em Utilizar certificado de Transmissão diferente do certificado de Assinatura. Se esta opção não estiver selecionada, o software assume que o mesmo certificado digital será usado para a assinatura e transmissão. 5. Incluir a senha e clicar em selecionar; 6. Caso a opção Utilizar certificado de Transmissão diferente do certificado de Assinatura tenha sido selecionada, o usuário deve selecionar o certificado digital a ser usado na transmissão, e clicar em selecionar; 7. O sistema apresenta o resultado do processamento e o usuário precisa clicar em Ok e depois em Fechar;

; 3. Clicar em Confirmação de Operação; 4.")

32 Confirmação da Operação 1. Entrar na área de Gerenciamento de Manifestação, através do menu Manifestação Destinatário - Gerenciar Manifestação; 2. Selecionar as notas que serão manifestadas (máximo 20 NF-e); 3. Clicar em Confirmação de Operação; 4. Selecionar o certificado digital para assinatura da manifestação; Observação: Caso o usuário deseje utilizar um certificado digital na transmissão do evento diferente do utilizado na assinatura, é necessário clicar em Utilizar certificado de Transmissão diferente do certificado de Assinatura. Se esta opção não estiver selecionada, o software assume que o mesmo certificado digital será usado para a assinatura e transmissão. 5. Incluir a senha e clicar em selecionar; 6. Caso a opção Utilizar certificado de Transmissão diferente do certificado de Assinatura tenha sido selecionada, o usuário deve selecionar o certificado digital a ser usado na transmissão, e clicar em selecionar; 7. O sistema apresenta o resultado do processamento e o usuário precisa clicar em Ok e depois em Fechar;

; 3. Clicar em Desconhecimento da Operação; 4.")

33 Desconhecimento da Operação 1. Entrar na área de Gerenciamento de Manifestação, através do menu Manifestação Destinatário - Gerenciar Manifestação; 2. Selecionar as notas que serão manifestadas (máximo 20 NF-e); 3. Clicar em Desconhecimento da Operação; 4. Selecionar o certificado digital para assinatura da manifestação; Observação: Caso o usuário deseje utilizar um certificado digital na transmissão do evento diferente do utilizado na assinatura, é necessário clicar em Utilizar certificado de Transmissão diferente do certificado de Assinatura. Se esta opção não estiver selecionada, o software assume que o mesmo certificado digital será usado para a assinatura e transmissão. 5. Incluir a senha e clicar em selecionar; 6. Caso a opção Utilizar certificado de Transmissão diferente do certificado de Assinatura tenha sido selecionada, o usuário deve selecionar o certificado digital a ser usado na transmissão, e clicar em selecionar; 7. O sistema apresenta o resultado do processamento e o usuário precisa clicar em Ok e depois em Fechar;

34 Operação não Realizada 1. Entrar na área de Gerenciamento de Manifestação, através do menu Manifestação Destinatário - Gerenciar Manifestação; 2. Selecionar a nota fiscal que serão manifestada; 3. Clicar em Operação não Realizada; 4. Selecionar o certificado digital para assinatura da manifestação; Observação: Caso o usuário deseje utilizar um certificado digital na transmissão do evento diferente do utilizado na assinatura, é necessário clicar em Utilizar certificado de Transmissão diferente do certificado de Assinatura. Se esta opção não estiver selecionada, o software assume que o mesmo certificado digital será usado para a assinatura e transmissão. 5. Incluir a senha e clicar em selecionar; 6. Caso a opção Utilizar certificado de Transmissão diferente do certificado de Assinatura tenha sido selecionada, o usuário deve selecionar o certificado digital a ser usado na transmissão, e clicar em selecionar; 7. O sistema apresenta o resultado do processamento e o usuário precisa clicar em Ok e depois em Fechar;

35

36 Decisão Normativa CAT 01, de (DOE ) ICMS - Empresa contribuinte do imposto estadual que também desenvolve atividades não sujeitas a esse imposto Operações interestaduais de aquisição de materiais ou mercadorias A alíquota aplicável na operação, pelo fornecedor remetente, deverá ser a interna quando a compra se destinar ao emprego em atividade não sujeita ao ICMS; e a interestadual quando para atividade sujeita à incidência desse imposto estadual.

37 O Coordenador da Administração Tributária, no uso das suas atribuições, e tendo em vista o disposto no artigo 522 do Regulamento do ICMS, aprovado pelo Decreto , de , decide: 1 - Fica aprovado o entendimento da Consultoria Tributária contido nas Respostas às Consultas 271/2010 (exarada em ), 505/2012, 506/2012 e 507/2012, nos termos expostos a seguir. 2 - A operação referente à aquisição interestadual de materiais ou mercadorias para utilização em atividade não sujeita ao ICMS deve ser efetuada com a aplicação da alíquota interna do Estado de situação do fornecedor remetente, conforme disposto nos artigos 52, inciso I, e 56 do RICMS/SP. 3. Na aquisição interestadual de materiais ou mercadorias para serem utilizados em atividade sujeita ao ICMS, a alíquota a ser empregada pelo fornecedor remetente deverá ser a interestadual (artigos 4º, inciso I, e, 9º e 52, incisos II e III, do RICMS/SP).

38 4. Na hipótese de a empresa adquirente desenvolver tanto atividades sujeitas ao ICMS como atividades não sujeitas a esse imposto, deverá, ao adquirir materiais ou mercadorias, solicitar expressamente a seus fornecedores localizados em outros Estados que segreguem as respectivas remessas conforme a destinação prevista para emprego em cada uma de suas atividades. 5. Se houver, eventualmente, movimentação entre os estoques desses materiais ou mercadorias já registrados, a empresa adquirente deverá efetuar os seguintes ajustes: a) para mercadoria ou material recebido para ser utilizado em atividade não sujeita ao imposto estadual, mas que acabou destinado à atividade sujeita ao ICMS, a empresa poderá tomar o crédito correspondente a essa entrada, observadas as regras pertinentes à hipótese, até o limite referente à aplicação da alíquota interestadual prevista (artigos 61, caput, 1º ao 3º, e 65, inciso I, a, do RICMS/SP c/c/ Decisão Normativa CAT-1/2001). b) para mercadoria ou material recebido para utilização em atividade pertinente ao ICMS, mas que acabou destinado à atividade não sujeita a esse imposto estadual, a empresa deverá estornar o crédito eventualmente tomado quando da respectiva entrada em seu estabelecimento (artigo 67, incisos II e V, do RICMS/SP), sem recolhimento de diferencial de alíquota. 6 - Esta decisão entre em vigor na data de sua publicação, devendo os contribuintes adotar o entendimento nela contido no prazo de 30 (trinta) dias.

39 Artigo 56 - Aplicam-se as alíquotas internas às operações ou às prestações que destinarem mercadorias ou serviços a pessoa não-contribuinte localizada em outro Estado (Lei 6.374/89, art. 34, 3º, na redação do inciso XVIII do artigo 1º da Lei /00). (Redação dada ao "caput" do artigo pelo Decreto , de ; DOE ; Efeitos a partir de ) Sujeita ao ISS: Compra para utilização na prestação de serviço sujeita ao ISSQN (Códigos acrescentados pelo Decreto , de ; DOE ; Efeitos a partir de ) Classificam-se neste código as entradas de mercadorias a serem utilizadas nas prestações de serviços sujeitas ao ISSQN (Ajuste SINIEF-4/10, cláusula segunda). Anexo V do RICMS/SP.

40 Sujeita ao ICMS: Compra para comercialização Classificam-se neste código as compras de mercadorias a serem comercializadas. Também serão classificadas neste código as entradas de mercadorias em estabelecimento comercial de cooperativa recebidas de seus cooperados ou de estabelecimento de outra cooperativa Compra para utilização na prestação de serviço sujeita ao ICMS (Redação dada pelo Decreto , de ; DOE ; Efeitos a partir de ) Classificam-se neste código as entradas de mercadorias a serem utilizadas nas prestações de serviços sujeitas ao ICMS (Convênio SINIEF s/nº, de , Anexo Único, na redação do Ajuste SINIEF-7/01, com alteração do Ajuste SINIEF-4/10, cláusula primeira).... Anexo V do RICMS/SP.

41 IPI - TIPI - Construção civil e produtos da linha branca - Notas Complementares e alíquotas Alterações O Decreto nº 8.035/2013 alterou a Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 7.660/2011. As alterações modificaram a redação de Notas Complementares, criaram desdobramento e definiram nova alíquota para o produto especificado, conforme demonstrado a seguir: I) Alteração da redação das seguintes Notas Complementares (Anexo I) que terão vigência de 1º de julho de 2013 a 30 de setembro de 2013: a) NC (39-4) - referente aos laminados de PVC e PET e as chapas, folhas, películas, tiras ou lâminas de resina melamina-formaldeído; b) NC (44-1) - referente aos painéis (OSB) e painéis semelhantes (wafer board), de madeiras ou de outras matérias lenhosas e painéis de fibras de madeira ou de outras matérias lenhosas;

42 c) NC (73-3) - referente aos fogões de cozinha; d) NC (84-5) - referente aos refrigeradores e congeladores (freezers), as máquinas de lavar roupa e máquinas de secar de uso doméstico; e) NC (94-1) - referente aos assentos (exceto os da posição 94.02), mesmo transformáveis em camas, e suas partes; f) NC (94-2) - referente aos lustres e outros aparelhos de iluminação, elétricos. II) Criação do seguinte desdobramento (Anexo II), cuja alíquota foi definida no item seguinte (Anexo III): a) Ex 01 - Laminados rígidos utilizados para revestimento de móveis - 5%; III) Fixação de alíquota do IPI em 15%, para o produto papel de parede e revestimentos de parede semelhantes (NCM ).

43 Dec /13 - Dec. - Decreto nº de D.O.U.: Altera a Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 7.660, de 23 de dezembro de A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput, inciso IV, da Constituição, e tendo em vista o disposto nos incisos I e II do caput do art. 4º do Decreto-Lei nº 1.199, de 27 de dezembro de 1971, Decreta: Art. 1º Fica alterada a redação das Notas Complementares aos Capítulos 39, 44, 73, 84 e 94 da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 7.660, de 23 de dezembro de 2011, na forma do Anexo I. Art. 2º Fica criado na TIPI o desdobramento na descrição do código de classificação relacionado no Anexo II, efetuado sob a forma de destaque "Ex".

44 Art. 3º Ficam fixadas nos percentuais indicados no Anexo III as alíquotas do IPI incidentes sobre os produtos classificados nos códigos da TIPI ali relacionados. Parágrafo único. O disposto no caput não se aplica aos produtos classificados em destaques "Ex" eventualmente existentes nos referidos códigos. Art. 4º Este Decreto entra em vigor na data de sua publicação. ANEXO I NOTA COMPLEMENTAR NC (39-4) DA TIPI NC (39-4) Ficam fixadas nos percentuais indicados, de 1º de julho a 30 de setembro de 2013, as alíquotas referentes aos produtos classificados nos códigos a seguir especificados: Código TIPI ALÍQUOTA (%) Ex Ex Ex

45 NOTA COMPLEMENTAR NC (44-1) DA TIPI NC (44-1) Ficam fixadas nos percentuais indicados, de 1º de julho a 30 de setembro de 2013, as alíquotas referentes aos produtos classificados nos códigos a seguir especificados: Código TIPI ALÍQUOTA (%)

46 NOTA COMPLEMENTAR NC (84-5) DA TIPI NC (84-5) Ficam fixadas nos percentuais indicados as alíquotas referentes aos produtos classificados nos códigos a seguir especificados, observados os índices de eficiência energética: Código TIPI ÍNDICE DE EFICIÊNCIA ENERGÉTICA ALÍQUOTA (%) de 1º de julho de 2013 a 30 de setembro de A 8, A 8, Ex 01 A 8, Ex 01 A 8, Ex 01 A Ex 01 A Ex 01 A 4, (exceto Ex 01) A Ex 01 A a partir de 1º de outubro de 2013

47 NOTA COMPLEMENTAR NC (94-1) DA TIPI NC (94-1) Ficam fixadas nos percentuais indicados, de 1º de julho a 30 de setembro de 2013, as alíquotas referentes aos produtos classificados nos códigos a seguir especificados: Código TIPI ALÍQUOTA (%)

48 NOTA COMPLEMENTAR NC (94-2) DA TIPI NC (94-2) Ficam fixadas nos percentuais indicados, de 1º de julho a 30 de setembro de 2013, as alíquotas referentes aos produtos classificados nos códigos a seguir especificados: Código TIPI ALÍQUOTA (%) ANEXO II Código TIPI DESCRIÇÃO Ex 01 - Laminados rígidos utilizados para revestimento de móveis ANEXO III Código TIPI ALÍQUOTA (%) Ex

49 ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS

50 Resolução Senado Federal nº 13/2012 Resolução CAMEX nº 79/2012 Convênio ICMS nº 123/2012 Convênio ICMS nº 38/2013 Ajuste SINIEF nº 20/2012 Ato COTEPE nº 61/2012 Portaria CAT nº 64/2013 Nota Técnica nº 2012/005 Decreto nº /2013

51 RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações interestaduais com produtos importados nas seguintes hipóteses: saídas interestaduais de produtos não submetidos a processo de industrialização Produto industrializado (transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento) com Conteúdo de Importação superior a 40% (quarenta por cento)

52 Hipóteses de não aplicação da alíquota de 4% nas operações interestaduais bens e mercadorias importados do exterior que não tenham similar nacional, a serem definidos em lista do Conselho de Ministros da Câmara de Comércio Exterior (Camex); bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288/1967, e as Leis nºs 8.248/1991, 8.387/1991, /2001, e /2007 operações que destinem gás natural importado do exterior a outros Estados Produto industrializado com conteúdo de importação inferior ou igual a 40% Produto 100% nacional (Insumos nacionais)

53 Hipóteses de não aplicação da alíquota de 4% nas operações interestaduais bens e mercadorias importados do exterior que não tenham similar nacional Definição pela Resolução CAMEX nº 79/2012: a) bens e mercadorias sujeitos a alíquota de zero ou dois por cento do Imposto de Importação, conforme previsto nos anexos I, II e III da Resolução Camex nº 94, de 8 de dezembro de 2011, e que estejam classificados nos capítulos 25, 28 a 35, 37 a 40, 48, 54 a 56, 68 a 70, 72 e 73, 84 a 88 e 90 da NCM ou nos códigos , , , , , , , , , , , , , b) bens e mercadorias relacionados em destaques "Ex" constantes do anexo da Resolução Camex nº 71, de 14 de setembro de 2010

54 Hipóteses de não aplicação da alíquota de 4% nas operações interestaduais c) bens e mercadorias objeto de concessão de ex-tarifário em vigor estabelecido na forma das Resoluções Camex nº 35, de 22 de novembro de 2006, e nº 17, de 3 de abril de 2012 d) Também serão considerados sem similar nacional os bens e mercadorias cuja inexistência de produção nacional tenha sido atestada pela Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior em procedimento específico de licenciamento de importação de bens usados ou beneficiados pela isenção ou redução do imposto de importação a que se refere o art. 118 do Decreto nº 6.759, de 5 de fevereiro de 2009.

55 CONVÊNIO ICMS 38, DE 22 DE MAIO DE Publicado no DOU de Dispõe sobre procedimentos a serem observados na aplicação da tributação pelo ICMS prevista na Resolução do Senado Federal nº 13, de 25 de abril de 2012, e autoriza a remissão de crédito tributário na hipótese em que especifica. C O N V Ê N I O Cláusula primeira A tributação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS - de que trata a Resolução do Senado Federal nº 13, de 25 de abril de 2012, dar-se-á com a observância ao disposto neste convênio.... Cláusula décima terceira Este convênio entra em vigor na data de publicação da sua ratificação nacional, produzindo efeitos, em relação a entrega da Ficha de Conteúdo de Importação - FCI, a partir de 1º de agosto de 2013.

56 Ato Declaratório ICMS nº 9, de DOU de Ratifica o Convênio ICMS 38/2013. O Secretário Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso das atribuições que lhe são conferidas pelo inciso X do art. 5º do Regimento deste Conselho e em cumprimento ao art. 5º da Lei Complementar nº 24, de 7 de janeiro de 1975, declara ratificado o Convênio ICMS 38/2013, que dispõe sobre procedimentos a serem observados na aplicação da tributação pelo ICMS prevista na Resolução do Senado Federal nº 13, de 25 de abril de 2012, e autoriza a remissão de crédito tributário na hipótese em que especifica, celebrado na 195ª reunião extraordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Brasília, DF, no dia 22 de maio de 2013, e publicado no Diário Oficial da União de 23 de maio de 2013, seção 1, páginas 28 e 29. MANUEL DOS ANJOS MARQUES TEIXEIRA

57 Ajuste Sinief 19/20122 até 10/06/2013 Conteúdo de importação - insumo importado pelo estabelecimento industrializador - valor da parcela importada Valor da BC do ICMS da importação Convênio ICMS 38/2013 a partir de 11/06/2013 Conteúdo de importação - insumo importado pelo estabelecimento - valor da parcela importada Valor aduaneiro da mercadoria (FOB) + frete +seguro. Sem tributos: II, IPI, PIS, COFINS, taxas e ICMS. CST 1 Mercadoria estrangeira sem similar nacional não integra o cálculo CST 6

58 Ajuste Sinief 19/20122 até 10/06/2013 Conteúdo de importação - insumo adquirido no mercado interno pelo estabelecimento industrializador Convênio ICMS 38/ a partir de 11/06/2013 Conteúdo de importação - insumo adquirido no mercado interno pelo estabelecimento industrializador Se importado CST 2 seria considerado o valor da parcela importada (BC da importação) Se importado CST 2 será considerado o valor de mercadoria, excluídos os valores de ICMS e IPI. Se importado CST 7 ou nacional CST 4 não serão considerados no cálculo do CI.

59 Ajuste Sinief 19/20122 até 10/06/2013 Conteúdo de importação - insumo adquirido no mercado interno pelo industrializador Se industrializado pelo fornecedor: Não havia qualquer disciplina. Convênio ICMS 38/ a partir de 11/06/2013 Conteúdo de importação - insumo adquirido no mercado interno pelo industrializador Se industrializado pelo fornecedor: CI inferior/igual a 40% - produto nacional não será considerado no cálculo do CI. CST 5 ; CI maior que 40% e inferior/igual a 70% - será considerado 50% importado, excluídos o ICMS e IPI, e esse valor será utilizado no cálculo do CI. CST 3 ; CI maior que 70% - produto importado será considerado integralmente no cálculo do CI, excluídos os valores de ICMS e IPI. CST 3.

60 Ajuste Sinief 19/20122 até 10/06/2013 Conteúdo de importação - insumo adquirido no mercado interno pelo industrializador Se industrializado pelo fornecedor: Não havia qualquer disciplina. Convênio ICMS 38/ a partir de 11/06/2013 Conteúdo de importação - insumo adquirido no mercado interno pelo industrializador Se industrializado pelo fornecedor: CI inferior/igual a 40% - produto nacional não será considerado no cálculo do CI. CST 5 ; CI maior que 40% e inferior/igual a 70% - será considerado 50% importado, excluídos o ICMS e IPI, e esse valor será utilizado no cálculo do CI. CST 3 ; CI maior que 70% - produto importado será considerado integralmente no cálculo do CI, excluídos os valores de ICMS e IPI. CST 3.

61 Ajuste Sinief 19/20122 até 10/06/2013 Conteúdo de importação saída interestadual - valor da Valor da saída interestadual, excluído apenas o ICMS ST. Convênio ICMS 38/ a partir de 11/06/2013 Conteúdo de importação - valor da saída interestadual Valor da saída interestadual, excluídos o ICMS e o IPI.

62 Ajuste Sinief 19/20122 até 10/06/2013 Conteúdo de importação - valores Valores unitários média ponderada do último período de apuração. Convênio ICMS 38/ a partir de 11/06/2013 Conteúdo de importação - valores Valores unitários média ponderada do penúltimo período de apuração. Na falta de saída interestadual no penúltimo, o contribuinte usará o valor das saídas internas, excluídos o ICMS e IPI. Na falta de importação ou saída interna no penúltimo, o contribuinte usará os valores da importação e saídas internas, dos períodos anteriores ao penúltimo período de apuração.

63 Ajuste Sinief 19/20122 até 10/06/2013 Conteúdo de importação - recálculo Recálculo quando o produto é submetido a nova industrialização. Convênio ICMS 38/ a partir de 11/06/2013 Conteúdo de importação - recálculo Recálculo quando o produto é submetido a nova industrialização.

64 Conteúdo de Importação Produto Novo 1 - o valor da parcela importada: a) importados diretamente pelo industrializador, o valor aduaneiro, assim entendido como a soma do valor free on board (FOB) do bem ou mercadoria importada e os valores do frete e seguro internacional; b) adquiridos no mercado nacional: b.1) não submetidos à industrialização no território nacional, o valor do bem ou mercadoria informado no documento fiscal emitido pelo remetente, excluídos os valores do ICMS e do Imposto sobre Produtos Industrializados IPI; b.2) submetidos à industrialização no território nacional, com Conteúdo de Importação superior a 40% (quarenta por cento), o valor do bem ou mercadoria informado no documento fiscal emitido pelo remetente, excluídos os valores do ICMS e do Imposto sobre Produtos Industrializados IPI, observado:

65 Exclusivamente para fins do cálculo do Conteúdo de Importação, o adquirente, no mercado nacional, de bem ou mercadoria submetida a processo de industrialização, ou seja, com Conteúdo de Importação, deverá considerar: I como nacional, quando o Conteúdo de Importação for de até 40% (quarenta por cento); II como 50% (cinquenta por cento) nacional e 50% (cinquenta por cento) importada, quando o Conteúdo de Importação for superior a 40% (quarenta por cento) e inferior ou igual a 70% (setenta por cento); III como importada, quando o Conteúdo de Importação for superior a 70% (setenta por cento). Valor total da saída interestadual: O preço estimado de venda, excluindo-se os valores do ICMS e do IPI.

66 O percentual do conteúdo de importação do produto deverá ser informado no documento fiscal, conforme o caso, utilizando-se os seguintes valores: a) 0%, quando o conteúdo de importação for menor ou igual a 40% - CST 5 ; b) 50%, quando o conteúdo de importação for maior que 40% e menor ou igual a 70% - CST 3 ; c) 100%, quando o conteúdo de importação for superior a 70% - CST 3.

67 Ajuste Sinief 19/20122 até 10/06/2013 Ficha de Conteúdo de Importação - FCI Entrega quando da industrialização do produto. Entrega independente do CI Reenvio quando da alteração em 5% do CI e/ou alteração da alíquota interestadual. Reenvio quando o produto é submetido a nova industrialização. Duas horas para obter o número. Convênio ICMS 38/2013 a partir de 11/06/2013 Ficha de Conteúdo de Importação -FCI Entrega mensal. * sem data fixada. Entrega independente do CI Reenvio quando houver alteração da alíquota interestadual. Reenvio quando o produto é submetido a nova industrialização. Geração do número no momento da entrega. Entrega a partir de 01/08/2013

68

69 Versão Manual do Usuário Ficha de Conteúdo de Importação Há dois tipos de consulta de FCI que podem ser realizadas através da Internet: Consulta Pública: permite confirmar a autenticidade de um número de controle (código) da FCI. Os valores da parcela importada e do conteúdo de importação não são revelados, somente informações gerais do produto vinculado ao código da FCI consultado; Consulta Restrita: acesso mediante certificado digital e-cnpj. Contribuinte deverá acessá-la para obter os números de controle (códigos) da FCI relacionados à sua empresa mediante informação do código do Protocolo de Recepção do arquivo transmitido

70 Ajuste Sinief 19/20122 até 10/06/2013 Nota fiscal Produto importado sem industrialização informação do valor da importação. Convênio ICMS 38/2013 a partir de 11/06/2013 Nota fiscal Produto importado sem industrialização identificação pelo CST. Produto industrializado CI, FCI e valor da parcela importada. Informação em dados adicionais do produto. Saída subsequente de produto industrializado cópia do nº da FCI, CI e valor da importação. Produto industrializado CI e FCI. Informação em dados adicionais do produto. Saída subsequente de produto industrializado cópia do nº da FCI e CI.

71 Ajuste Sinief 19/20122 até 10/06/2013 CST Convênio ICMS 38/2013 a partir de 11/06/2013 CST Revenda não sendo possível a identificação utilizar o método PEPS.

72 AJUSTE SINIEF 20/2012 DOU "Tabela A - Origem da Mercadoria ou Serviço 0 - Nacional, exceto as indicadas nos códigos 3 a 5; 1 - Estrangeira - Importação direta, exceto a indicada no código 6; 2 - Estrangeira - Adquirida no mercado interno, exceto a indicada no código 7; 3 - Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% (quarenta por cento); 4 - Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam o Decreto- Lei nº 288/67, e as Leis nºs 8.248/91, 8.387/91, /01 e /07; 5 - Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40% (quarenta por cento); 6 - Estrangeira - Importação direta, sem similar nacional, constante em lista de Resolução CAMEX e gás natural; 7 - Estrangeira - Adquirida no mercado interno, sem similar nacional, constante em lista de Resolução CAMEX e gás natural

73 Nota Fiscal Eletrônica NF-e - Nota Técnica 005/ Versão 1.00c Novos Códigos CST Ajuste SINIEF nº 20/2012

74 Convênio ICMS nº 123/2012 Isenção x alíquota 4% Prevalece a isenção nas operações interestaduais

75 Convênio ICMS nº 123/2012 BC reduzida x alíquota inter (7% ou 12%) = carga tributária inferior a 4% APLICAÇÃO DA REDUÇÃO DE BASE DE CÁLCULO Exemplo: Operação interestadual com insumos agropecuários destinada a contribuinte localizado nos Estados das regiões Norte, Nordeste, Centro-oeste e Estado do Espírito Santo. Alíquota interestadual 7% e redução da base de cálculo em 60% - Artigo 9º anexo II do RICMS/SP (100,00 60%) x 7% = 2,80

76 Diferencial de alíquotas (Decreto nº /2013)

77 Perguntas Respostas 1) APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%? A alíquota de 4%, conforme definida pela Resolução do Senado Federal n.º 13/2012, será aplicada apenas para as operações INTERESTADUAIS. Será aplicada para bens e mercadorias importados do exterior que, após o desembaraço aduaneiro: I - não tenham sido submetidos a processo de industrialização; II - ainda que submetidos a processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40% (quarenta por cento). Observação 1: Nas operações de IMPORTAÇÃO não houve alteração, continuará a ser aplicada a alíquota definida pelo Estado sujeito ativo da obrigação tributária. Exemplo: uma empresa importa determinada mercadoria e a deposita em seu estoque. Posteriormente a empresa vende a mercadoria importada para contribuinte situado em outro Estado. Ocorreram duas operações: importação e interestadual. A importação utilizará a alíquota de ICMS determinada pelo Estado sujeito ativo da obrigação tributária. Já a operação subsequente (interestadual) utilizará a alíquota de 4%.

78 Observação 2: mesmo que a operação interestadual não seja imediatamente subsequente à operação de importação, deverá ser utilizada a alíquota de 4%. Ou seja, a Res. SF 13/2012 é aplicável a todas as operações interestaduais subsequentes à importação. Observação 3: a alíquota de 4% da Resolução do Senado Federal n.º 13/2012 é aplicável a todas as operações interestaduais a partir de 1º de janeiro de 2013 com bens e mercadorias importadas ou com Conteúdo de Importação maior que 40%, independentemente da sua data de importação. Ou seja, valerá inclusive para todos os bens e mercadorias existentes em estoque no dia 31 de dezembro de Exceções: Não se aplica a alíquota do ICMS de 4% (quatro por cento) nas operações interestaduais com: I - bens e mercadorias importados do exterior que não tenham similar nacional, definidos em lista editada pelo Conselho de Ministros da Câmara de Comércio Exterior - CAMEX - para os fins da Resolução do Senado Federal nº 13/2012; II - bens e mercadorias produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de outubro de 1991, 8.387, de 30 de dezembro de 1991, , de 11 de janeiro de 2001, e , de 31 de maio de 2007; III - gás natural importado do exterior. Para estas situações, continuarão sendo utilizadas as alíquotas de 7% ou 12% nas operações interestaduais, a depender dos estados de origem e destino da mercadoria. O valor desses bens e mercadorias também não será considerado no cálculo do valor da parcela importada.

79 2) BENEFÍCIO FISCAL O meu produto possui benefício fiscal de redução de 70% da base de cálculo do ICMS nas operações interestaduais. Como fica com a Resolução 13/2012 do Senado Federal? Nos termos do Convênio ICMS 123/2012, a partir de 01/01/2013, não se aplica benefício fiscal anteriormente concedido às operações interestaduais com bem ou mercadoria importados do exterior, ou com conteúdo de importação, sujeitos à alíquota do ICMS de 4%. Há duas situações nas quais os benefícios fiscais poderão ser aplicados: I quando a mercadoria possuir benefício fiscal que resulte em carga tributária interestadual inferior a 4%. Para estas situações deverá ser mantida a carga tributária (menor que 4%) que esteja em vigor em 31/12/2012. Portanto novo valor da base de cálculo deverá ser estipulado de maneira que, ao aplicarmos a alíquota de 4% tenhamos a mesma carga tributária que esteja em vigor em 31/12/2012. Exemplo: Mercadoria com benefício fiscal de redução de base de cálculo de maneira que a carga tributária resultante da aplicação da alíquota de 12 % seja 6%. A partir de 01/01/13, benefícios fiscais como este não mais poderão ser utilizados, devendo, para cálculo do valor de ICMS devido na operação, ser aplicada a alíquota de 4% sobre o valor total da operação de saída interestadual, sem a aplicação do benefício fiscal. II quando se tratar de isenção.

80 Exemplos: 1 Sem o benefício: Até 31/12/2012: BASE DE CÁLCULO ALÍQUOTA ICMS COBRADO BC reduzida 12% ICMS de 5% A partir de 01/01/13, sem o benefício: BASE DE CÁLCULO ALÍQUOTA ICMS COBRADO BC normal 4% ICMS de 4%

81 Exemplos: 2 Com o benefício mantido: Até 31/12/2012: BASE DE CÁLCULO ALÍQUOTA ICMS COBRADO BC reduzida 12% ICMS de 3% A partir de 01/01/13, mantém o benefício, com novo cálculo de BC: BASE DE CÁLCULO ALÍQUOTA ICMS COBRADO BC reduzida 2 4% ICMS de 3% Referências: - Convênio ICMS n.º 123/2012.

82 3) CONTEÚDO DE IMPORTAÇÃO - Definições. Conteúdo de Importação é o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização. O Conteúdo de Importação deverá ser recalculado sempre que, após sua última aferição, a mercadoria ou bem objeto de operação interestadual tenha sido submetido a novo processo de industrialização. Se o Conteúdo de Importação for superior a 40%, deverá ser utilizada a alíquota de 4% nas operações interestaduais, salvo exceções previstas na legislação.

83 Valor da parcela importada do exterior, quando os bens ou mercadorias forem: a) importados diretamente pelo industrializador, o valor aduaneiro, assim entendido como a soma do valor free on board (FOB) do bem ou mercadoria importada e os valores do frete e seguro internacional; b) adquiridos no mercado nacional: 1. não submetidos à industrialização no território nacional, o valor do bem ou mercadoria informado no documento fiscal emitido pelo remetente, excluídos os valores do ICMS e do Imposto sobre Produtos Industrializados IPI; 2. submetidos à industrialização no território nacional, com Conteúdo de Importação superior a 40% (quarenta por cento), o valor do bem ou mercadoria informado no documento fiscal emitido pelo remetente, excluídos os valores do ICMS e do Imposto sobre Produtos Industrializados IPI, observando-se o seguinte: O adquirente, no mercado nacional, de bem ou mercadoria com Conteúdo de Importação, deverá considerar: I como nacional, quando o Conteúdo de Importação for de até 40% (quarenta por cento); II como 50% (cinquenta por cento) nacional e 50% (cinquenta por cento) importada, quando o Conteúdo de Importação for superior a 40% (quarenta por cento) e inferior ou igual a 70% (setenta por cento); III como importada, quando o Conteúdo de Importação for superior a 70% (setenta por cento). Valor total da operação de saída interestadual, o valor do bem ou mercadoria, na operação própria do remetente, excluídos os valores de ICMS e do IPI.

84 4) CONTEÚDO DE IMPORTAÇÃO - Se eu importo um bem sem similar nacional, constante na lista da CAMEX, como faço para calcular a parcela importada? Os bens e mercadorias importados do exterior que não tenham similar nacional definidos em lista da CAMEX, assim como as demais exceções da Resolução 13 do Senado Federal, não são considerados no cálculo do valor da parcela importada. Assim, no limite, se o único insumo importado utilizado ou consumido no processo industrial for sem similar nacional, o estabelecimento industrial está dispensada da apuração do conteúdo de importação, e, por conseguinte, do preenchimento e entrega da Ficha FCI. 5) FICHA DE CONTEÚDO DE IMPORTAÇÃO (FCI) - Toda empresa deverá preencher e enviar a FCI? De acordo com a cláusula quinta do Convênio ICMS 38/2013, o contribuinte industrializador, que tenha submetido bens ou mercadorias importados a processo de industrialização, deverá preencher a Ficha de Conteúdo de Importação FCI. Não há exceção às empresas do Simples Nacional quanto a esta obrigação. Na hipótese de mera revenda, não há industrialização. Neste caso, não haverá preenchimento/entrega de FCI. Porém, o revendedor é obrigado a transcrever no seu documento fiscal as informações da nota fiscal de aquisição (nº controle FCI e o percentual do Conteúdo de Importação).

85 6) FICHA DE CONTEÚDO DE IMPORTAÇÃO (FCI) - O cálculo do Conteúdo de Importação deve ser feito a cada operação? Quando devo apresentar nova FCI? O cálculo do Conteúdo de Importação não deve ser feito por operação. Assim como a Ficha FCI, ele deve ser apurado mensalmente, utilizando-se o valor unitário, que será calculado pela média aritmética ponderada, praticado no penúltimo período de apuração. Se nos meses subsequentes, o Conteúdo de Importação apurado se mantiver dentro da mesma faixa (menor ou igual a 40%; maior que 40% e menor ou igual a 70%; superior a 70%) de que trata o 3º da cláusula quarta do Convênio ICMS 38/2013, o contribuinte industrializador está dispensado de apresentar a Ficha FCI correspondente, podendo utilizar o nº controle FCI obtido no período anterior. A entrega de nova FCI para um mesmo produto não substituirá a anteriormente apresentada, hipótese em que ambas permanecerão válidas, devendo ser utilizada conforme o CI apurado no período.

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais

02/08/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações interestaduais com produtos importados

02/08/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações interestaduais com produtos importados

1) APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%?

APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%?") Perguntas frequentes sobre a Resolução 13/2013 do Senado Federal: 1) APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%? A alíquota de 4%, conforme definida pela Resolução

Perguntas frequentes sobre a Resolução 13/2013 do Senado Federal: 1) APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%? A alíquota de 4%, conforme definida pela Resolução

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação

29/10/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

29/10/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação

10/09/2014 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

10/09/2014 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

DECRETO Nº 1.319, de 20 de dezembro de 2012

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA. Portaria CAT 174, de

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO.

CIRCULAR Nº 16/2013 São Paulo, 08 de maio de 2013. PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO. Prezado Cliente, Com a recente implantação da alíquota de 4% de ICMS

CIRCULAR Nº 16/2013 São Paulo, 08 de maio de 2013. PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO. Prezado Cliente, Com a recente implantação da alíquota de 4% de ICMS

- Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/ Convênio ICMS n 38/2013 de (D.O.U)

") Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

ABIHPEC. Secretaria da Fazenda - SP ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/ /12/2012. Coordenadoria da Administração Tributária DEAT -COMEX

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 ABIHPEC 05/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária DEAT -COMEX RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4%

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 ABIHPEC 05/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária DEAT -COMEX RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4%

TRF 3ª Região. Guerra dos Portos Resolução 13/2012 do Senado Federal. Secretaria da Fazenda - SP 20/08/2013

Guerra dos Portos Resolução 13/2012 do Senado Federal TRF 3ª Região 20/08/2013 Secretaria da Fazenda - SP JOSÉ CLOVIS CABRERA Coordenador da Administração Tributária RODAPÉ Resolução 13/2012 do Senado

Guerra dos Portos Resolução 13/2012 do Senado Federal TRF 3ª Região 20/08/2013 Secretaria da Fazenda - SP JOSÉ CLOVIS CABRERA Coordenador da Administração Tributária RODAPÉ Resolução 13/2012 do Senado

Resolução SF nº 13/2012 Alíquota de 4%

Resolução SF nº 13/2012 Alíquota de 4% Índice Apresentação... 03 Objetivo... 03 Aplicabilidade... 04 Inaplicabilidade... 05 Conteúdo de importação... 06 Ficha de Conteúdo de Importação... 07 Cálculo...

Resolução SF nº 13/2012 Alíquota de 4% Índice Apresentação... 03 Objetivo... 03 Aplicabilidade... 04 Inaplicabilidade... 05 Conteúdo de importação... 06 Ficha de Conteúdo de Importação... 07 Cálculo...

Edição nº 92 Gestão de julho de ALERTA GERENCIAL

Edição nº 92 Gestão 2011-2014 03 de julho de 2013. ALERTA GERENCIAL IPI - Laminados, linha branca, papel de parede, móveis e aparelhos de iluminação, construção civil - Alterações Foi publicado no Diário

Edição nº 92 Gestão 2011-2014 03 de julho de 2013. ALERTA GERENCIAL IPI - Laminados, linha branca, papel de parede, móveis e aparelhos de iluminação, construção civil - Alterações Foi publicado no Diário

Seminário Mensal Fiscal. Helen Mattenhauer

Seminário Mensal Fiscal Apresentação: Fábio Lopes Helen Mattenhauer 19/10/2016 Regra Geral de tributação do Depósito Fechado e Armazém Geral no Estado de Pernambuco DEPÓSITO FECHADO 3 Conceito de Depósito

Seminário Mensal Fiscal Apresentação: Fábio Lopes Helen Mattenhauer 19/10/2016 Regra Geral de tributação do Depósito Fechado e Armazém Geral no Estado de Pernambuco DEPÓSITO FECHADO 3 Conceito de Depósito

PRODUTOS IMPORTADOS ALÍQUOTA DE 4%

(atualizado até 27/08/2013) 2 ÍNDICE 1. APLICABILIDADE...5 2. INAPLICABILIDADE...5 3. CONTEÚDO DE IMPORTAÇÃO...6 3.1 Conceito...6 3.2 Cálculo...7 3.3 Ficha de Conteúdo de Importação - FCI...11 4. EMISSÃO

(atualizado até 27/08/2013) 2 ÍNDICE 1. APLICABILIDADE...5 2. INAPLICABILIDADE...5 3. CONTEÚDO DE IMPORTAÇÃO...6 3.1 Conceito...6 3.2 Cálculo...7 3.3 Ficha de Conteúdo de Importação - FCI...11 4. EMISSÃO

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05)

CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05)") ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05) Art. 1 As pessoas jurídicas, contribuintes ou não do ICMS, inscritas no CAD-ICMS ficam obrigadas ao uso

ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05) Art. 1 As pessoas jurídicas, contribuintes ou não do ICMS, inscritas no CAD-ICMS ficam obrigadas ao uso

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Workshop RESOLUÇÃO DO SENADO FEDERAL Nº 13/2012 E NORMAS COMPLEMENTARES

Workshop RESOLUÇÃO DO SENADO FEDERAL Nº 13/2012 E NORMAS COMPLEMENTARES Workshop Resolução 13/2012 I INTRODUÇÃO Guerra dos Portos Guerra Fiscal - Retrospectiva Guerra Fiscal e Guerra dos Portos Guerra

Workshop RESOLUÇÃO DO SENADO FEDERAL Nº 13/2012 E NORMAS COMPLEMENTARES Workshop Resolução 13/2012 I INTRODUÇÃO Guerra dos Portos Guerra Fiscal - Retrospectiva Guerra Fiscal e Guerra dos Portos Guerra

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 Dispõe sobre procedimentos a serem observados na aplicação da tributação pelo ICMS prevista na Resolução do Senado Federal nº 13, de 25 de abril de 2012, e autoriza

CONVÊNIO ICMS 38, DE 22 DE MAIO DE 2013 Dispõe sobre procedimentos a serem observados na aplicação da tributação pelo ICMS prevista na Resolução do Senado Federal nº 13, de 25 de abril de 2012, e autoriza

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Seminário Mensal da Área Fiscal 22 de novembro de Samyr Qbar

Seminário Mensal da Área Fiscal 22 de novembro de 2013 Apresentadores: Helen Mattenhauer Samyr Qbar ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS Resolução Senado Federal nº 13/2012

Seminário Mensal da Área Fiscal 22 de novembro de 2013 Apresentadores: Helen Mattenhauer Samyr Qbar ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS Resolução Senado Federal nº 13/2012

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA N 129/2014-SEFAZ

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

Edição nº 74 Gestão de dezembro de ALERTA GERENCIAL ICMS - ALÍQUOTA DE 4% - PRODUTOS IMPORTADOS

Edição nº 74 Gestão 2011-2014 28 de dezembro de 2012. ALERTA GERENCIAL ICMS - ALÍQUOTA DE 4% - PRODUTOS IMPORTADOS (RESOLUÇÃO DO SENADO FEDERAL Nº 13/2012 E AJUSTES SINIEF Nº 19 E 20/2012) Este Comunicado

Edição nº 74 Gestão 2011-2014 28 de dezembro de 2012. ALERTA GERENCIAL ICMS - ALÍQUOTA DE 4% - PRODUTOS IMPORTADOS (RESOLUÇÃO DO SENADO FEDERAL Nº 13/2012 E AJUSTES SINIEF Nº 19 E 20/2012) Este Comunicado

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Portaria CAT-46, de

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

CONSULTA PÚBLICA RFB Nº 08/2018. Subsecretaria Responsável: Subsecretaria de Administração Aduaneira (Suana)

") CONSULTA PÚBLICA RFB Nº 08/2018 Brasília, 27 de novembro de 2018. Assunto: Edição de Instrução Normativa que estabelece requisitos e condições para a realização de operações de importação por conta e ordem

CONSULTA PÚBLICA RFB Nº 08/2018 Brasília, 27 de novembro de 2018. Assunto: Edição de Instrução Normativa que estabelece requisitos e condições para a realização de operações de importação por conta e ordem

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012. Março de 2013

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Tributação Brasileira do Comércio Exterior e Competitividade do Brasil

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

GOVERNO DO ESTADO DE SÃO PAULO

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Parecer Consultoria Tributária Segmentos Complemento de preço e tratamento da apuração de FCI - SP 30/01/14

30/01/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Convênio 38/2013... 3 3.2. Consulta FISCOSOFT... 7 3.3. Consulta IOB...

30/01/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Convênio 38/2013... 3 3.2. Consulta FISCOSOFT... 7 3.3. Consulta IOB...

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Lei da Transparência Fiscal

Lei da Transparência Fiscal Lei nº 12.741/2012 - DOU de 10.12.2012; Ajuste SINIEF nº 7/2013 DOU de 12.04.2013; Nota Técnica 2013/003 Abril/2013; MP nº 620/2013 - DOU Extra de 12.06.2013; Lei nº 12.868/2013

Lei da Transparência Fiscal Lei nº 12.741/2012 - DOU de 10.12.2012; Ajuste SINIEF nº 7/2013 DOU de 12.04.2013; Nota Técnica 2013/003 Abril/2013; MP nº 620/2013 - DOU Extra de 12.06.2013; Lei nº 12.868/2013

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Lei da Transparência nº /2012

PERGUNTE À CPA 3ª FEIRA 11 DE JUNHO DE 2013 Lei da Transparência nº 12.741/2012 Apresentação: Fernanda Silva LEI Nº 12.741, DE 8 DE DEZEMBRO DE 2012 - DOU de 10.12.2012 Dispõe sobre as medidas de esclarecimento

PERGUNTE À CPA 3ª FEIRA 11 DE JUNHO DE 2013 Lei da Transparência nº 12.741/2012 Apresentação: Fernanda Silva LEI Nº 12.741, DE 8 DE DEZEMBRO DE 2012 - DOU de 10.12.2012 Dispõe sobre as medidas de esclarecimento

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

PORTARIA CAT N 078, DE 30 DE AGOSTO DE (DOE de )

") PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Seminário Mensal da Área Fiscal 20 de fevereiro de José A. Fogaça Neto Samyr Qbar

Seminário Mensal da Área Fiscal 20 de fevereiro de 2013 Apresentadores: Fernanda Silva José A. Fogaça Neto Samyr Qbar Produtos da indústria de processamento eletrônico de dados Alíquotas 18% - Artigo 52,

Seminário Mensal da Área Fiscal 20 de fevereiro de 2013 Apresentadores: Fernanda Silva José A. Fogaça Neto Samyr Qbar Produtos da indústria de processamento eletrônico de dados Alíquotas 18% - Artigo 52,

ICMS/SP - Bens e mercadorias importados do exterior - Aplicação da alíquota de 4% - Procedimentos

ICMS/SP - Bens e mercadorias importados do exterior - Aplicação da alíquota de 4% - Procedimentos Portaria CAT nº 64, de 28.06.2013 - DOE SP de 29.06.2013 Dispõe sobre os procedimentos que devem ser observados

ICMS/SP - Bens e mercadorias importados do exterior - Aplicação da alíquota de 4% - Procedimentos Portaria CAT nº 64, de 28.06.2013 - DOE SP de 29.06.2013 Dispõe sobre os procedimentos que devem ser observados

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Parecer Consultoria Tributária Segmentos Redução base de cálculo do ICMS para fins de desconto Zona Franca

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

LINX POSTOS AUTOSYSTEM

LINX POSTOS AUTOSYSTEM Manual Manifestação do Destinatário Sumário 1 CONCEITO... 3 1.1 Determinação Legal... 3 2 REQUISITOS... 3 3 CONFIGURAÇÕES... 3 3.1 Permissões... 3 3.2 Configurar NF-e... 5 3.3 Processador

LINX POSTOS AUTOSYSTEM Manual Manifestação do Destinatário Sumário 1 CONCEITO... 3 1.1 Determinação Legal... 3 2 REQUISITOS... 3 3 CONFIGURAÇÕES... 3 3.1 Permissões... 3 3.2 Configurar NF-e... 5 3.3 Processador

Seminário Mensal da Área Fiscal 21 de junho de José A. Fogaça Neto

Seminário Mensal da Área Fiscal 21 de junho de 2013 Apresentadores: Helen Mattenhauer Oliveira José A. Fogaça Neto ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS Resolução Senado Federal

Seminário Mensal da Área Fiscal 21 de junho de 2013 Apresentadores: Helen Mattenhauer Oliveira José A. Fogaça Neto ALÍQUOTA DE 4% NAS OPERAÇÕES INTERESTADUAIS COM PRODUTOS IMPORTADOS Resolução Senado Federal

Acesso à informação Participe Serviços Legislação Canais

Page 1 of 6 BRASIL Acesso à informação Participe Serviços Legislação Canais Ir para o conteúdo 1 Ir para o menu 2 Ir para a busca 3 Ir para o rodapé 4 Links Fale conosco SEFAZ Menu Curtir 0 Tweetar 0 CONVÊNIO

Page 1 of 6 BRASIL Acesso à informação Participe Serviços Legislação Canais Ir para o conteúdo 1 Ir para o menu 2 Ir para a busca 3 Ir para o rodapé 4 Links Fale conosco SEFAZ Menu Curtir 0 Tweetar 0 CONVÊNIO

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

Parecer Consultoria Tributária Segmentos Cálculo do ICMS Órgãos Públicos - SP

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

DECRETO Nº , DE 31 DE DEZEMBRO DE 2008

DECRETO Nº 53.933, DE 31 DE DEZEMBRO DE 2008 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

DECRETO Nº 53.933, DE 31 DE DEZEMBRO DE 2008 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

Manual Emissor Legal Atualizado 10/08/2016. Cadastro de Clientes

Manual Emissor Legal Atualizado 10/08/2016 1.0 Menu superior Para utilizar o menu superior, clique com o mouse em cima da palavra que deseja abrir. No exemplo acima foi clicado na palavra cadastros, assim

Manual Emissor Legal Atualizado 10/08/2016 1.0 Menu superior Para utilizar o menu superior, clique com o mouse em cima da palavra que deseja abrir. No exemplo acima foi clicado na palavra cadastros, assim

INDUSTRIALIZAÇÃO POR CONTA E ORDEM DE TERCEIRO - PROCEDIMENTO FISCAL

INDUSTRIALIZAÇÃO POR CONTA E ORDEM DE TERCEIRO - PROCEDIMENTO FISCAL Apresentação: Fábio M. Lopes José A. Fogaça Neto 24/08/2016 1 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer

INDUSTRIALIZAÇÃO POR CONTA E ORDEM DE TERCEIRO - PROCEDIMENTO FISCAL Apresentação: Fábio M. Lopes José A. Fogaça Neto 24/08/2016 1 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

DECRETO Nº , DE 31 DE JULHO DE 2002

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador