Na década de 80 foi diagnosticada

|

|

|

- Isadora Eger Esteves

- 8 Há anos

- Visualizações:

Transcrição

1 52 Gestão O ABC não é somente um método de cálculo do custo de produção, mas sim um método de controlo de gestão. Este fornece informação contabilística relevante e fundamental para a reflexão sobre o posicionamento concorrencial da empresa. O método ABC como factor de competitividade da empresa Por Helena Maria Canha Helena Maria Canha Licenciada em Contabilidade e Administração Ramo Auditoria Pós-graduada em Fiscalidade Mestranda em Contabilidade e Auditoria Na década de 80 foi diagnosticada uma crise dos sistemas de custos e dos sistemas de controlo de gestão tradicionais, por Kaplan. Nesta altura surgiu o modelo japonês de melhoria contínua, nomeadamente o aparecimento do JIT, qualidade total e existências nulas. Passou-se da estabilidade para a turbulência, onde a globalização impera. As empresas vivem assim em ambientes dinâmicos, aos quais precisam dar respostas imediatas. A agressividade da concorrência obriga a uma adaptação permanente a um processo constante de aprendizagem, que acrescente cada vez mais valor para o cliente. Alguns métodos, em particular de avaliação económica, foram postos em causa nos países anglo-saxónicos (custo, orçamento, escolha de investimentos, etc), quer por razões internas quer por razões externas. Internamente, estratégias de diferenciação dos produtos começavam a precisar de mais suporte, uma vez que a noção de produto foi alterada, passando de apenas físico para um conjunto de actividades de suporte como I&D e marketing, tendo o produto, além disso, um ciclo de vida cada vez mais reduzido. O conhecimento dos custos associados aos produtos é agora mais importante. Outro aspecto interno é a substituição rápida do trabalho pelo capital, em que a mão-de-obra humana vem sendo substituída por máquinas de alta tecnologia. Externamente, há um aumento da incerteza que implica a alteração da estrutura das empresas, uma vez que para definir um preço de equilíbrio para o produto é necessário ter como base a referência do mercado. Assim, «o valor é cada vez mais volátil e multidimensional para que possa ser medido pela simples adição de custos.»( 1 ) Neste contexto, em 1987, surge nos Estados Unidos, o método de custeio baseado nas actividades ABC( 2 ) (Activity Based Costing) também conhecido por ABM( 3 ) (Activity Based Management), pelas mãos de R.S. Kaplan. Da elaboração do método surge o período da difusão para a esfera académica e a sua implementação no meio empresarial por países industrializados. O ABC é um método de custeio projectado para munir os gerentes a tomar decisões estratégicas, dando-lhes informações sobre o custo. É utilizado como um elemento de gestão por actividade uma vez que tem como foco as actividades.( 4 ) O método ABC O ABC não é somente um método de cálculo do custo de produção, mas sim um método de controlo de gestão. Este fornece informação contabilística relevante e fundamental para a reflexão sobre o posicionamento concorrencial da empresa. A principal filosofia é a de que os produtos consomem actividades e as actividades consomem recursos, contrariando o custeio

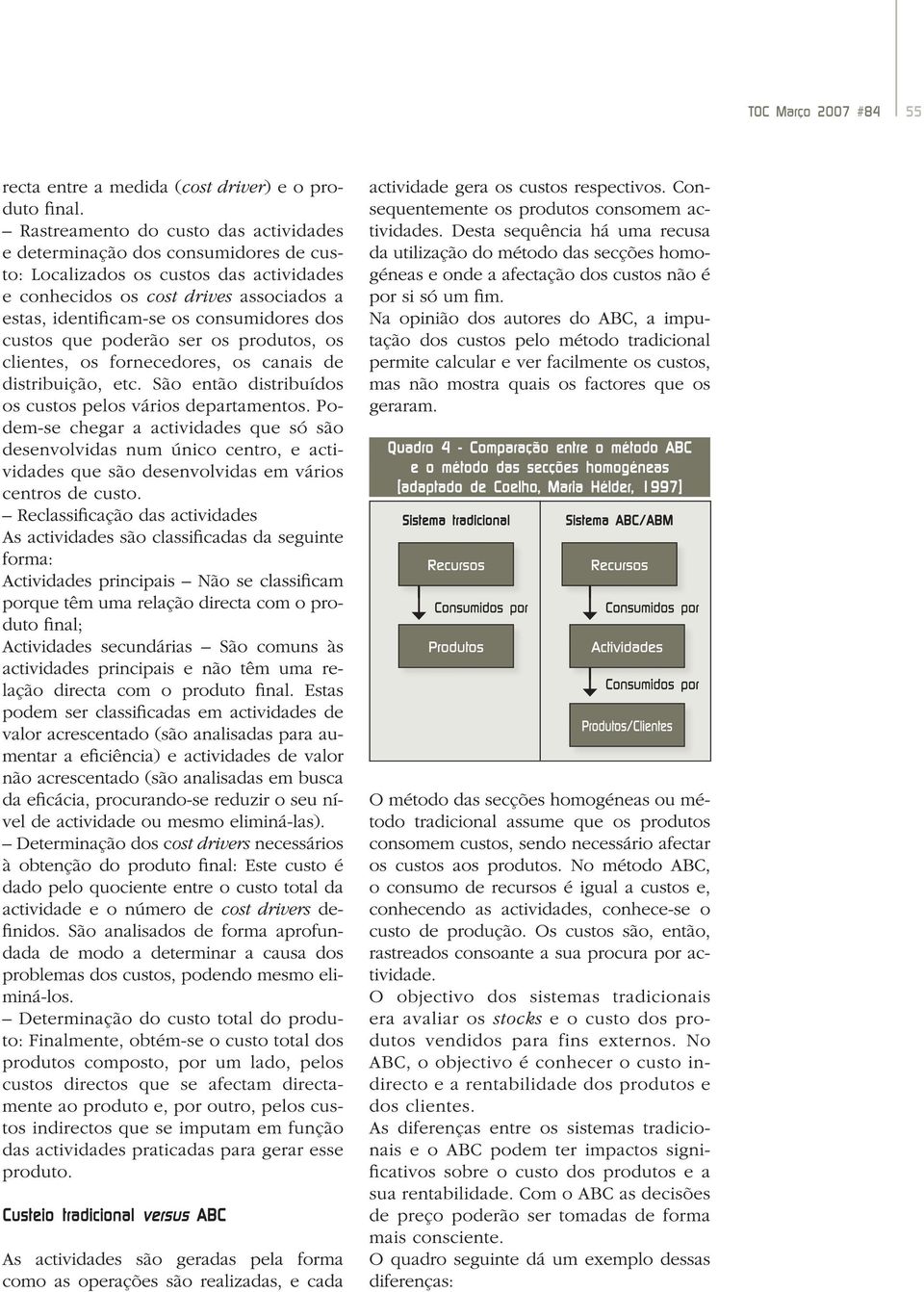

2 TOC Março 2007 #84 53 tradicional que diz que os produtos consomem os recursos (ou os custos). Quadro 1 - Síntese do modelo ABC [Garison, R. et al, 2000] Objectos de custo (por exemplo, produtos e clientes) Actividades Consumo de recursos Custo Existem acções que consomem recursos. Esta é a principal causa da existência dos custos. Estas acções dizem respeito a um dado centro de responsabilidade que são, por sua vez, resultantes de decisões. Assim, o processo de imputação dos custos terá como portador as actividades. Todos os custos estão directamente relacionados com uma actividade e o que está na origem do consumo de recursos é essa dada acção, sendo o problema da afectação secundário. Há uma relação de causa/efeito entre actividade e custos que tem a finalidade de consumir recursos e possuir uma forma não única de utilizar esses recursos, para atingir um objectivo. Decompondo uma empresa grande em processos( 5 ), verificamos que esta realiza os seus objectivos através de actividades( 6 ), cada actividade é dividida em tarefas( 7 ) ou operações( 8 ) que se concretizam na produção de bens ou na prestação de serviços. Podemos, então, concluir que gerir os custos será gerir as actividades, pois são elas que, ao serem desenvolvidas, comportam os custos. Se pudermos eliminar uma actividade, eliminam-se os custos associados a esta actividade de uma forma racional. Cada actividade pode ser medida em unidades de obra. As unidades de obra (cost drivers) Uma das traduções possíveis para cost driver é a unidade de obra, embora se possa também apelidar de indutor de custo ou gerador de custo. Um cost driver é uma medida da produtividade da actividade a que se refere representando o seu objecto, o que permite fazer uma afectação razoável do custo dessas actividades aos produtos. São exemplos de cost drivers: Gestão Quadro 2 - Exemplos de actividades e de cost drivers [F. Collins e M. Werner, 1992] Centro Actividades Cost drivers Planificação Desenho de planos Especificações Controlo de qualidade das máquinas N.º de produtos a produzir N.º de novos produtos N.º de máquinas Produção Preparar as ordens de fabrico Preparar as máquinas Utilização das máquinas N.º de ordens de fabricação Utilização das máquinas Horas máquina Armazém Transporte de produtos N.º de produtos terminados Análise das actividades Uma actividade, segundo Kaplan, é «um conjunto de acções ou tarefas cujo fim, a curto prazo, é acrescentar valor, ou permitir esse acréscimo de valor, a um objecto.» Um processo é um conjunto de actividades Dividindo o custo de uma actividade pela sua medida de saída (número de vezes que ela é realizada, por exemplo) obtemos o custo da actividade cada vez que é utilizada. Pode então ser medida a produtividade que deverá ser feita e acompanhada no tempo.

3

4

5 56 Gestão Quadro 5 - Margem de lucro das diversas linhas de produtos de uma empresa [adaptado Horngren, Charles, et al, 2000] Produtos hortícolas Sistema tradicional 7,17% Produtos hortícolas Sistema ABC 0,60% Enlatados 3,30% Enlatados 8,75% Refrigerantes 1,70% Refrigerantes 10,77% Se, por exemplo, um concorrente anunciar uma redução de cinco por cento no preço dos refrigerantes, dada a margem calculada pelo ABC, a empresa teria flexibilidade para poder reduzir também os seus preços. Caso estivesse a utilizar os sistemas tradicionais, e como tinha uma margem de apenas 1,7 por cento, não poderia enfrentar esta iniciativa do concorrente. O ABC é um complemento ao sistema tradicional e não um substituto deste. Contribuição para uma reflexão estratégica da empresa As decisões estratégicas de uma empresa deverão centrar-se num conjunto de decisões que permitirão à empresa obter uma posição defensiva relativamente ao contexto onde esta se integra. Num ambiente onde os mercados são muito diversificados e competitivos, a empresa deverá dar resposta rápida e adequada à turbulência do meio, escolhendo estratégias que lhe permitam, centrando-se nos seus objectivos, continuar a cumprir com o que estipulou. De acordo com Michael Porter, a competitividade deverá ser obtida através dos custos, onde é procurada a redução do custo em relação à concorrência sem alterar a qualidade do produto e também através da diferenciação de produtos que respondam adequadamente às expectativas dos clientes. Tudo isto se pretende obter sem reflexo nos custos. Como suporte a isto é introduzido o conceito de cadeia de valor que permite a análise da racionalidade da estratégia, onde são relacionadas as decisões estratégicas com o objecto de análise principal do ABC que são as actividades. Quadro 6 - Cadeia de valor de Porter [Porter, ME. Competitive Advantage, New York Free Press, 1985] Cadeia de valor Actividades de suporte Infra-estrutura da empresa Gestão de recursos humanos Desenvolvimento tecnológico Procurement Margem Logística de inputs Operações Logística de outputs Marketing e vendas Serviço Margem Actividades primárias Considerando as novas condições dos negócios e as soluções que as empresas procuram encontrar, podemos dizer que o ABC representa, na área da Contabilidade de Gestão, a vantagem competitiva a alcançar, no cálculo, análise e gestão estratégica dos custos. Para Porter, a cadeia de valor suporta nove actividades principais e de suporte. Cada um destes elementos pode ser visto na perspectiva de capacidade de utilização e o seu nível de actividade no processo.

6 TOC Março 2007 #84 57 Os autores do ABC defendem que uma empresa deverá oferecer ao cliente um produto que satisfaça as suas exigências em tempo real e com qualidade óptima. Deverá então melhorar continuamente o valor a oferecer ao cliente, eliminando as actividades que não acrescentem valor ao produto. Segundo Hansen e Mowen não se deve apenas reduzir os custos, mas sim atacar as causas que estão na base da sua ineficiência, ou seja, eliminar as actividades ou reduzi-las eliminando desperdícios. O maior benefício do ABC para a estratégia da empresa é, nesta base, a identificação das actividades que acrescentam ou não, valor para o cliente/produto e a sua eliminação. O modelo ABC permite a implementação de uma «gestão transversal no tempo e no espaço» uma vez que o produto é o resultado do processo e não resultado do centro de responsabilidade. O objectivo deste método é a determinação da fonte dos custos e ser utilizado como uma ferramenta de antecipação no controlo de gestão, o que contribui para a melhoria contínua das actividades da empresa aumentando a sua competitividade. Conclusão A Contabilidade de Gestão deverá ser usada como uma ferramenta para a empresa que lhe permita dar informação quer relevante quer tempestiva, e para isso deverá acompanhar a evolução das tecnologias, o ciclo de vida do produto e acima de tudo as suas diversas estratégias. O ABC mostrou-se uma ferramenta da Contabilidade de Gestão que lhe permite não só apurar os custos, mas também rever os próprios processos de actividades praticados pela empresa, ou seja, permite também dominar os custos. A experiência de aplicação do método ABC, não está suficientemente amadurecida porque só pode ser aplicada a organizações automatizadas, onde O ABC mostrou-se uma ferramenta da Contabilidade de Gestão que lhe permite não só apurar os custos, mas também rever os próprios processos de actividades praticados pela empresa, ou seja, permite também dominar os custos. a utilização de mão-de-obra é menos intensiva, caso contrário poder-se-ia «criar um vazio no fornecimento de informação contabilística adequada» [Caiado, António Campos Pires, 1997]. Mas a aplicação deste método despertou o interesse de muitas empresas, começando por ser aplicado primeiro, em países anglo-saxónicos alargando- -se a países da União Europeia como Alemanha, Espanha e França, passando de um tema meramente académico a ter influência na gestão e competitividade das empresas. Em Portugal, não é conhecida qualquer empresa que tenha aplicado o ABC. Este método exige muito tempo para ser aplicado. Ao fazer um levantamento exaustivo das actividades, necessita da colaboração de toda a empresa, e só se sentem os seus efeitos no médio prazo. É muito dispendioso uma vez que é necessário pessoal especializado e meios informáticos adequados. Em pequenas e médias empresas a implementação do método não se justifica, porque está- -se a piorar a relação custo/benefício. No seio da empresa, há também uma mudança muito grande ao nível da sua própria organização e cultura. Mas, o ABC traz grandes vantagens uma vez que faz uma análise crítica das actividades, o que dá a possibilidade de eliminar as que não geram valor acrescentado. Proporciona ainda uma valorização da informação para a gestão em termos de segmentação dessa mesma informação, com uma imputação de custos mais racional dando uma maior possibilidade de avaliação dos mesmos. (Texto recebido pela CTOC em Dezembro de 2005)

7 58 Gestão Bibliografia Caiado, António Campos Pires, «Contabilidade de Gestão». Vislis Editores: Lisboa, Carvalho, José Manuel de Matos, «Sistemas de Custeio: Tradicionais versus Contemporâneos», Jornal de Contabilidade n.º 261, Dezembro Coelho, Maria Hélder Martins, «O método de Cálculo de Custos Baseado nas Actividades», Revista Contabilidade e Comércio, n.º 214, Abril Cruz, Manuel Mendes, «A Gestão dos Aprovisionamentos no Âmbito da Estratégia Empresarial», Revista «TOC» n.º 40, Julho Cunha, Carlos A. Silva, «A Influência na Gestão do Custeio Baseado na Actividade», Revista TOC n.º 28, Julho Fantasia, Manuela; Rodrigues, Ana Isabel, «Breve Caracterização do Custeio Baseado nas Actividades», Revista «TOC» n.º 32, Novembro Garison, R.; Noreen, E., «Contabilidade Gerencial», 9.ª edição, LTC - Livros Técnicos e Científicos Editora, Rio de Janeiro, Brasil, Glad, Ernest; Becker, Hugh, «Activity-Based Costing and Management», John Wiley & Sons, England, 1996 Horngren, Charles; Foster, George; Datar, Srikant, «Contabilidade de Custos». LTC: - Livros Técnicos e Científicos Editora, Rio de Janeiro, Brasil, Pereira, Carlos Alberto Caiano; Franco, Victor Domingos Seabra Franco, «Contabilidade Analítica», 6.ª edição, Vislis Editores: Lisboa, Setembro Rodrigues, Hugo Leandro, «Breve Análise sobre o método ABC», Revista «TOC» n.º 48, Março Apontamentos das aulas do Sr. Prof. Félix Miranda Meireis, da disciplina de Contabilidade de Gestão IV do ISCAP, 2001 ( 1 ) Coelho, Maria Hélder (1997). ( 2 ) «Custeio baseado na actividade (ABC) Método de custeio baseado em actividades, projectado para munir os gerentes de informações sobre o custo, para decisões estratégicas ou outras, que potencialmente afectam a capacidade e, por conseguinte, os custos fixos.» [Garison, R., et al, 2000]. ( 3 ) «Gestão por actividade (ABM) Enfoque administrativo centrado no controle das actividades, como modo de eliminação do desperdício e da perda e de redução de atrasos e defeitos.» Garison, R., Noreen, E. (2000) ( 4 ) Fonte Coelho, Maria Hélder (1997). ( 5 ) Processo Conjunto de actividades que contribuem para um objectivo comum. É uma cadeia de actividades interdependentes e interligadas (por exemplo, processo de lançamento de um produto: marketing, investigação e desenvolvimento, design, engenharia de processos, engenharia de produção). ( 6 ) Actividade Conjunto de tarefas (por exemplo, pesquisar fichas de fornecedores, consultar preços, consultar catálogos). Uma actividade depende das anteriores e influencia as seguintes. ( 7 ) Tarefas Conjunto de operações. ( 8 ) Operações Acções mais elementares (por exemplo, enviar ao fornecedor uma carta a pedir preços: escrever a carta, buscar o envelope, selar a carta, levar para o correio). ( 9 ) A expressão produtos deve ser entendida em sentido lato, pois é considerado tudo aquilo ao qual queremos calcular o custo. Pode estar-se a falar de um produto, cliente, fornecedor, canal de distribuição, etc.

Custeio Baseado nas Actividades

Custeio Baseado nas Actividades João Carvalho das Neves Professor Catedrático, ISEG Lisboa Professor Convidado, Accounting & Control, HEC Paris Sócio de Neves, Azevedo Rodrigues e Batalha, SROC Email:

Custeio Baseado nas Actividades João Carvalho das Neves Professor Catedrático, ISEG Lisboa Professor Convidado, Accounting & Control, HEC Paris Sócio de Neves, Azevedo Rodrigues e Batalha, SROC Email:

. evolução do conceito. Inspecção 3. Controlo da qualidade 4. Controlo da Qualidade Aula 05. Gestão da qualidade:

Evolução do conceito 2 Controlo da Qualidade Aula 05 Gestão da :. evolução do conceito. gestão pela total (tqm). introdução às normas iso 9000. norma iso 9000:2000 gestão pela total garantia da controlo

Evolução do conceito 2 Controlo da Qualidade Aula 05 Gestão da :. evolução do conceito. gestão pela total (tqm). introdução às normas iso 9000. norma iso 9000:2000 gestão pela total garantia da controlo

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

Controlo da Qualidade Aula 05

Controlo da Qualidade Aula 05 Gestão da qualidade:. evolução do conceito. gestão pela qualidade total (tqm). introdução às normas iso 9000. norma iso 9001:2000 Evolução do conceito 2 gestão pela qualidade

Controlo da Qualidade Aula 05 Gestão da qualidade:. evolução do conceito. gestão pela qualidade total (tqm). introdução às normas iso 9000. norma iso 9001:2000 Evolução do conceito 2 gestão pela qualidade

COMISSÃO DE INSCRIÇÃO

COMISSÃO DE INSCRIÇÃO JURI DE EXAME PROVA DE EXAME Artigo 13.º do Regulamento de Inscrição e Exame ANO 2007 2º Grupo de Matérias DATA PROGRAMAS DETALHADOS DOS MÓDULOS QUE INTEGRAM O EXAME DO 2º GRUPO DE

COMISSÃO DE INSCRIÇÃO JURI DE EXAME PROVA DE EXAME Artigo 13.º do Regulamento de Inscrição e Exame ANO 2007 2º Grupo de Matérias DATA PROGRAMAS DETALHADOS DOS MÓDULOS QUE INTEGRAM O EXAME DO 2º GRUPO DE

Estudo Empresas Darwin em Portugal

Estudo Empresas Darwin em Portugal Introdução Num mercado muito competitivo em que os mais pequenos pormenores fazem a diferença, as empresas procuram diariamente ferramentas que lhes permitam manter-se

Estudo Empresas Darwin em Portugal Introdução Num mercado muito competitivo em que os mais pequenos pormenores fazem a diferença, as empresas procuram diariamente ferramentas que lhes permitam manter-se

INTRODUÇÃO objectivo

INTRODUÇÃO O tema central deste trabalho é o sistema de produção just-in-time ou JIT. Ao falarmos de just-in-time surge de imediato a ideia de produção sem stocks, inventários ao nível de zero, produção

INTRODUÇÃO O tema central deste trabalho é o sistema de produção just-in-time ou JIT. Ao falarmos de just-in-time surge de imediato a ideia de produção sem stocks, inventários ao nível de zero, produção

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: CONTABILIDADE DE GESTÃO. COORDENADOR: Prof. Doutor Victor Franco ÁREA CIENTÍFICA: CONTABILIDADE

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: CONTABILIDADE DE GESTÃO COORDENADOR: Prof. Doutor Victor Franco ÁREA CIENTÍFICA: CONTABILIDADE LICENCIATURA EM MARKETING ANO LECTIVO 2006/2007 1. Objectivos

DEPARTAMENTO DE FINANÇAS E CONTABILIDADE DISCIPLINA: CONTABILIDADE DE GESTÃO COORDENADOR: Prof. Doutor Victor Franco ÁREA CIENTÍFICA: CONTABILIDADE LICENCIATURA EM MARKETING ANO LECTIVO 2006/2007 1. Objectivos

DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004)

") DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004) por Mónica Montenegro, Coordenadora da área de Recursos Humanos do MBA em Hotelaria e

DESENVOLVER E GERIR COMPETÊNCIAS EM CONTEXTO DE MUDANÇA (Publicado na Revista Hotéis de Portugal Julho/Agosto 2004) por Mónica Montenegro, Coordenadora da área de Recursos Humanos do MBA em Hotelaria e

PHC dteamcontrol Interno

O módulo PHC dteamcontrol Interno permite acompanhar a gestão de todos os projectos abertos em que um utilizador se encontra envolvido. PHC dteamcontrol Interno A solução via Internet que permite acompanhar

O módulo PHC dteamcontrol Interno permite acompanhar a gestão de todos os projectos abertos em que um utilizador se encontra envolvido. PHC dteamcontrol Interno A solução via Internet que permite acompanhar

IDÉIAS SOBRE IMPLANTAÇÃO DE SISTEMAS EMPRESARIAIS INTEGRADOS. Prof. Eduardo H. S. Oliveira

IDÉIAS SOBRE IMPLANTAÇÃO DE SISTEMAS EMPRESARIAIS INTEGRADOS Introdução Nos últimos seis anos, tem ocorrido no Brasil uma verdadeira revolução na área de gestão empresarial. Praticamente, todas as grandes

IDÉIAS SOBRE IMPLANTAÇÃO DE SISTEMAS EMPRESARIAIS INTEGRADOS Introdução Nos últimos seis anos, tem ocorrido no Brasil uma verdadeira revolução na área de gestão empresarial. Praticamente, todas as grandes

Permanente actualização tecnológica e de Recursos Humanos qualificados e motivados;

VISÃO Ser a empresa líder e o fornecedor de referência do mercado nacional (na área da transmissão de potência e controlo de movimento) de sistemas de accionamento electromecânicos e electrónicos, oferecendo

VISÃO Ser a empresa líder e o fornecedor de referência do mercado nacional (na área da transmissão de potência e controlo de movimento) de sistemas de accionamento electromecânicos e electrónicos, oferecendo

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

Começo por apresentar uma breve definição para projecto e para gestão de projectos respectivamente.

The role of Project management in achieving Project success Ao longo da desta reflexão vou abordar os seguintes tema: Definir projectos, gestão de projectos e distingui-los. Os objectivos da gestão de

The role of Project management in achieving Project success Ao longo da desta reflexão vou abordar os seguintes tema: Definir projectos, gestão de projectos e distingui-los. Os objectivos da gestão de

AUDITORIAS DE VALOR FN-HOTELARIA, S.A.

AUDITORIAS DE VALOR FN-HOTELARIA, S.A. Empresa especializada na concepção, instalação e manutenção de equipamentos para a indústria hoteleira, restauração e similares. Primeira empresa do sector a nível

AUDITORIAS DE VALOR FN-HOTELARIA, S.A. Empresa especializada na concepção, instalação e manutenção de equipamentos para a indústria hoteleira, restauração e similares. Primeira empresa do sector a nível

PHC Serviços CS. A gestão de processos de prestação de serviços

PHC Serviços CS A gestão de processos de prestação de serviços A solução que permite controlar diferentes áreas de uma empresa: reclamações e respectivo tratamento; controlo de processos e respectivos

PHC Serviços CS A gestão de processos de prestação de serviços A solução que permite controlar diferentes áreas de uma empresa: reclamações e respectivo tratamento; controlo de processos e respectivos

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO. MBA em LOGÍSTICA E SUPPLY CHAIN MANAGEMENT

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA em LOGÍSTICA E SUPPLY CHAIN MANAGEMENT Coordenação Acadêmica: Prof. Jamil Moysés Filho OBJETIVO: Ao final do Curso, o aluno será capaz de: Conhecer

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA em LOGÍSTICA E SUPPLY CHAIN MANAGEMENT Coordenação Acadêmica: Prof. Jamil Moysés Filho OBJETIVO: Ao final do Curso, o aluno será capaz de: Conhecer

Moçambique. Agenda EVENTOS 2013 NEW!! INSCREVA-SE EM. Também in Company. inscrip@iirportugal.com. VISITE www.iirportugal.com

Moçambique Agenda EVENTOS 2013 NEW!! Também in Company INSCREVA-SE EM inscrip@iirportugal.com VISITE www.iirportugal.com INOVAÇÃO Estimado cliente, Temos o prazer de lhe apresentar em exclusiva o novo

Moçambique Agenda EVENTOS 2013 NEW!! Também in Company INSCREVA-SE EM inscrip@iirportugal.com VISITE www.iirportugal.com INOVAÇÃO Estimado cliente, Temos o prazer de lhe apresentar em exclusiva o novo

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário. As Normas da família ISO 9000. As Normas da família ISO 9000

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

Como elaborar um Plano de Negócios de Sucesso

Como elaborar um Plano de Negócios de Sucesso Pedro João 28 de Abril 2011 Fundação António Cupertino de Miranda Introdução ao Plano de Negócios Modelo de Negócio Análise Financeira Estrutura do Plano de

Como elaborar um Plano de Negócios de Sucesso Pedro João 28 de Abril 2011 Fundação António Cupertino de Miranda Introdução ao Plano de Negócios Modelo de Negócio Análise Financeira Estrutura do Plano de

MISSÃO, VISÃO, VALORES E POLÍTICA

MISSÃO, VISÃO, VALORES E POLÍTICA VISÃO Ser a empresa líder e o fornecedor de referência do mercado nacional (na área da transmissão de potência e controlo de movimento) de sistemas de accionamento electromecânicos

MISSÃO, VISÃO, VALORES E POLÍTICA VISÃO Ser a empresa líder e o fornecedor de referência do mercado nacional (na área da transmissão de potência e controlo de movimento) de sistemas de accionamento electromecânicos

Em início de nova fase, forumb2b.com alarga a oferta

Em início de nova fase, alarga a oferta Com o objectivo de ajudar as empresas a controlar e reduzir custos relacionados com transacções de bens e serviços, o adicionou à sua oferta um conjunto de aplicações

Em início de nova fase, alarga a oferta Com o objectivo de ajudar as empresas a controlar e reduzir custos relacionados com transacções de bens e serviços, o adicionou à sua oferta um conjunto de aplicações

Contabilidade é entendida como um sistema de recolha, classificação, interpretação e exposição de dados económicos.

Contabilidade Contabilidade Contabilidade é entendida como um sistema de recolha, classificação, interpretação e exposição de dados económicos. É uma ciência de natureza económica, cujo objecto é a realidade

Contabilidade Contabilidade Contabilidade é entendida como um sistema de recolha, classificação, interpretação e exposição de dados económicos. É uma ciência de natureza económica, cujo objecto é a realidade

Empreendedorismo De uma Boa Ideia a um Bom Negócio

Empreendedorismo De uma Boa Ideia a um Bom Negócio 1. V Semana Internacional A Semana Internacional é o evento mais carismático e que tem maior visibilidade externa organizado pela AIESEC Porto FEP, sendo

Empreendedorismo De uma Boa Ideia a um Bom Negócio 1. V Semana Internacional A Semana Internacional é o evento mais carismático e que tem maior visibilidade externa organizado pela AIESEC Porto FEP, sendo

Prof: Carlos Alberto

AULA 1 Marketing Prof: Carlos Alberto Bacharel em Administração Bacharel em Comunicação Social Jornalismo Tecnólogo em Gestão Financeira MBA em Gestão de Negócios Mestrado em Administração de Empresas

AULA 1 Marketing Prof: Carlos Alberto Bacharel em Administração Bacharel em Comunicação Social Jornalismo Tecnólogo em Gestão Financeira MBA em Gestão de Negócios Mestrado em Administração de Empresas

CONTABILIDADE ANALÍTICA

CONTABILIDADE ANALÍTICA Capítulo Capítulo CONCEPÇÃO DO SISTEMA DE CONTABILIDADE DE GESTÃO A Contabilidade de Gestão, como instrumento essencial de apoio ao processo de tomada de decisão, deve contribuir

CONTABILIDADE ANALÍTICA Capítulo Capítulo CONCEPÇÃO DO SISTEMA DE CONTABILIDADE DE GESTÃO A Contabilidade de Gestão, como instrumento essencial de apoio ao processo de tomada de decisão, deve contribuir

ESCOLA PAULISTA DE NEGOCIOS DISCIPLINA: ESTRATÉGIA E PLANEJAMENTO CORPORATIVO PROFESSOR: CLAUDEMIR DUCA VASCONCELOS ALUNOS: BRUNO ROSA VIVIANE DINIZ

ESCOLA PAULISTA DE NEGOCIOS DISCIPLINA: ESTRATÉGIA E PLANEJAMENTO CORPORATIVO PROFESSOR: CLAUDEMIR DUCA VASCONCELOS ALUNOS: BRUNO ROSA VIVIANE DINIZ INTRODUÇÃO Estratégia é hoje uma das palavras mais utilizadas

ESCOLA PAULISTA DE NEGOCIOS DISCIPLINA: ESTRATÉGIA E PLANEJAMENTO CORPORATIVO PROFESSOR: CLAUDEMIR DUCA VASCONCELOS ALUNOS: BRUNO ROSA VIVIANE DINIZ INTRODUÇÃO Estratégia é hoje uma das palavras mais utilizadas

Visão Sistémica e Contingencial da Organização

Introdução Visão Sistémica e Contingencial da Organização de Informação Ambiente Geral Tarefa Vitor Vaz da Silva Vitor Vaz da Silva - SI http://tektonia.com 2 O modelo da Teoria das Organizações das concepções

Introdução Visão Sistémica e Contingencial da Organização de Informação Ambiente Geral Tarefa Vitor Vaz da Silva Vitor Vaz da Silva - SI http://tektonia.com 2 O modelo da Teoria das Organizações das concepções

ISO 9001. As três primeiras seções fornecem informações gerais sobre a norma, enquanto as cinco últimas centram-se na sua implementação.

ISO 9001 A ISO 9001 é um Sistema de Gestão da Qualidade (SGQ) standard que exige que uma dada organização satisfaça as suas próprias exigências e as dos seus clientes e reguladores. Baseia-se numa metodologia

ISO 9001 A ISO 9001 é um Sistema de Gestão da Qualidade (SGQ) standard que exige que uma dada organização satisfaça as suas próprias exigências e as dos seus clientes e reguladores. Baseia-se numa metodologia

PROJECTO DE RESOLUÇÃO N.º 255/IX RECOMENDA AO GOVERNO A TOMADA DE MEDIDAS COM VISTA AO DESENVOLVIMENTO DO SOFTWARE LIVRE EM PORTUGAL

PROJECTO DE RESOLUÇÃO N.º 255/IX RECOMENDA AO GOVERNO A TOMADA DE MEDIDAS COM VISTA AO DESENVOLVIMENTO DO SOFTWARE LIVRE EM PORTUGAL 1 O software desempenha, cada vez mais, um papel fulcral nas actividades

PROJECTO DE RESOLUÇÃO N.º 255/IX RECOMENDA AO GOVERNO A TOMADA DE MEDIDAS COM VISTA AO DESENVOLVIMENTO DO SOFTWARE LIVRE EM PORTUGAL 1 O software desempenha, cada vez mais, um papel fulcral nas actividades

Módulo 15 Resumo. Módulo I Cultura da Informação

Módulo 15 Resumo Neste módulo vamos dar uma explanação geral sobre os pontos que foram trabalhados ao longo desta disciplina. Os pontos abordados nesta disciplina foram: Fundamentos teóricos de sistemas

Módulo 15 Resumo Neste módulo vamos dar uma explanação geral sobre os pontos que foram trabalhados ao longo desta disciplina. Os pontos abordados nesta disciplina foram: Fundamentos teóricos de sistemas

Sistema de Incentivos

Sistema de Incentivos Qualificação e Internacionalização de PME amrconsult 13 de Maio de 2010 1 Agenda 1 Enquadramento 2 Condições de elegibilidade 3 Despesas elegíveis 4 Incentivo 2 1 Enquadramento 3

Sistema de Incentivos Qualificação e Internacionalização de PME amrconsult 13 de Maio de 2010 1 Agenda 1 Enquadramento 2 Condições de elegibilidade 3 Despesas elegíveis 4 Incentivo 2 1 Enquadramento 3

Módulo I Análise de Necessidades de Formação Versão Curta

Módulo I Análise de Necessidades de Formação Versão Curta Autor do Manual de Análise das Necessidades de Formação Instituto do Emprego e Formação Profissional 1 A Análise de necessidades de Formação As

Módulo I Análise de Necessidades de Formação Versão Curta Autor do Manual de Análise das Necessidades de Formação Instituto do Emprego e Formação Profissional 1 A Análise de necessidades de Formação As

... ... Exemplos de inovações de produto...3 Bens...3 Serviços...4

E X E M P L O S D E I N O V A Ç Ã O 2 0 0 8 2 Exemplos de Inovação Apresentação de alguns exemplos relacionados com os vários tipos de inovação para ajuda no preenchimento das questões relacionadas com

E X E M P L O S D E I N O V A Ç Ã O 2 0 0 8 2 Exemplos de Inovação Apresentação de alguns exemplos relacionados com os vários tipos de inovação para ajuda no preenchimento das questões relacionadas com

Organização e a Terceirização da área de TI. Profa. Reane Franco Goulart

Organização e a Terceirização da área de TI Profa. Reane Franco Goulart Como surgiu? A terceirização é uma ideia consolidada logo após a Segunda Guerra Mundial, com as indústrias bélicas americanas, as

Organização e a Terceirização da área de TI Profa. Reane Franco Goulart Como surgiu? A terceirização é uma ideia consolidada logo após a Segunda Guerra Mundial, com as indústrias bélicas americanas, as

Curso de Graduação em Administração. Administração da Produção e Operações I

Curso de Graduação em Administração Administração da Produção e Operações I 7º Encontro - 09/03/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? 02 - ABERTURA - PRODUTIVIDADE - VÍDEOS PARA DEBATE -

Curso de Graduação em Administração Administração da Produção e Operações I 7º Encontro - 09/03/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? 02 - ABERTURA - PRODUTIVIDADE - VÍDEOS PARA DEBATE -

GereComSaber. Disciplina de Desenvolvimento de Sistemas de Software. Sistema de Gestão de Serviços em Condomínios

Universidade do Minho Conselho de Cursos de Engenharia Licenciatura em Engenharia Informática 3ºAno Disciplina de Desenvolvimento de Sistemas de Software Ano Lectivo de 2009/2010 GereComSaber Sistema de

Universidade do Minho Conselho de Cursos de Engenharia Licenciatura em Engenharia Informática 3ºAno Disciplina de Desenvolvimento de Sistemas de Software Ano Lectivo de 2009/2010 GereComSaber Sistema de

GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA

http://www.administradores.com.br/artigos/ GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração (FAE), Especialista em Gestão de Negócios

http://www.administradores.com.br/artigos/ GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração (FAE), Especialista em Gestão de Negócios

PHC dteamcontrol Interno

PHC dteamcontrol Interno A gestão remota de projectos em aberto A solução via Internet que permite acompanhar os projectos em aberto em que o utilizador se encontra envolvido, gerir eficazmente o seu tempo

PHC dteamcontrol Interno A gestão remota de projectos em aberto A solução via Internet que permite acompanhar os projectos em aberto em que o utilizador se encontra envolvido, gerir eficazmente o seu tempo

Logística Empresarial. Global Sourcing A Globalização e a Nova Visão da Logística Parte II. Aula 6. Conceitos Importantes.

Logística Empresarial Aula 6 Global Sourcing A Globalização e a Nova Visão da Logística Parte II Prof. Me. John Jackson Buettgen Contextualização Conceitos Importantes Fluxos logísticos É o movimento ou

Logística Empresarial Aula 6 Global Sourcing A Globalização e a Nova Visão da Logística Parte II Prof. Me. John Jackson Buettgen Contextualização Conceitos Importantes Fluxos logísticos É o movimento ou

1 ARQUITECTURA DO PRODUTO - MODULARIZAÇÃO E SISTEMAS DE PLATAFORMAS NA INDUSTRIA FERROVIÁRIA... 20.19.

1 ARQUITECTURA DO PRODUTO - MODULARIZAÇÃO E SISTEMAS DE PLATAFORMAS NA INDUSTRIA FERROVIÁRIA... 20.19. ESTRATÉGIA DE INOVAÇÃO 1 ARQUITECTURA DO PRODUTO - MODULARIZAÇÃO E SISTEMAS DE PLATAFORMAS NA INDUSTRIA

1 ARQUITECTURA DO PRODUTO - MODULARIZAÇÃO E SISTEMAS DE PLATAFORMAS NA INDUSTRIA FERROVIÁRIA... 20.19. ESTRATÉGIA DE INOVAÇÃO 1 ARQUITECTURA DO PRODUTO - MODULARIZAÇÃO E SISTEMAS DE PLATAFORMAS NA INDUSTRIA

Implementação do Balanced Scorecard

Implementação do Balanced Scorecard Lisboa 18.setembro.2014 Rui Mendes (Vice-Presidente da CCDR Alentejo) Razões prévias da implementação BSC Hoje a administração pública p tem uma gestão orientada por

Implementação do Balanced Scorecard Lisboa 18.setembro.2014 Rui Mendes (Vice-Presidente da CCDR Alentejo) Razões prévias da implementação BSC Hoje a administração pública p tem uma gestão orientada por

Custos Logísticos. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005.

Cooperação empresarial, uma estratégia para o sucesso Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005. É reconhecida a fraca predisposição

Cooperação empresarial, uma estratégia para o sucesso Nota: texto da autoria do IAPMEI - UR PME, publicado na revista Ideias & Mercados, da NERSANT edição Setembro/Outubro 2005. É reconhecida a fraca predisposição

Planejamento de Processo Engenharia de Produção. Prof. MSc. Renato Luis Garrido Monaro prof.renatomonaro@gmail.com 2S - 2013

Planejamento de Processo Engenharia de Produção Prof. MSc. Renato Luis Garrido Monaro prof.renatomonaro@gmail.com 2S - 2013 Resolução Lista de Exercícios Sistemas de Administração da Produção Cap. 1 Livro

Planejamento de Processo Engenharia de Produção Prof. MSc. Renato Luis Garrido Monaro prof.renatomonaro@gmail.com 2S - 2013 Resolução Lista de Exercícios Sistemas de Administração da Produção Cap. 1 Livro

A CONTABILIDADE E O AVANÇO DA TECNOLOGIA. http://www.portaldecontabilidade.com.br/tematicas/contabilidadeetecnologia.htm

A CONTABILIDADE E O AVANÇO DA TECNOLOGIA Reinaldo Luiz Lunelli Texto do site: http://www.portaldecontabilidade.com.br/tematicas/contabilidadeetecnologia.htm Com o passar dos anos, a contabilidade tem sofrido

A CONTABILIDADE E O AVANÇO DA TECNOLOGIA Reinaldo Luiz Lunelli Texto do site: http://www.portaldecontabilidade.com.br/tematicas/contabilidadeetecnologia.htm Com o passar dos anos, a contabilidade tem sofrido

Aula 5 Ferramentas Estratégicas em RI. Geraldo Soares

Aula 5 Ferramentas Estratégicas em RI Gestão de Base Acionária Targeting Formador de Mercado Acompanhamento de Mercado com Analistas Estudos de Percepção Geraldo Soares Boas Vindas Geraldo Soares Ferramentas

Aula 5 Ferramentas Estratégicas em RI Gestão de Base Acionária Targeting Formador de Mercado Acompanhamento de Mercado com Analistas Estudos de Percepção Geraldo Soares Boas Vindas Geraldo Soares Ferramentas

CONSIDERAÇOES SOBRE FORMAÇÃO DE PREÇOS E SISTEMAS DE CONTABILIDADE DE CUSTOS EM EMPRESAS DE OUTSOURCING DE IMPRESSÃO

CONSIDERAÇOES SOBRE FORMAÇÃO DE PREÇOS E SISTEMAS DE CONTABILIDADE DE CUSTOS EM EMPRESAS DE OUTSOURCING DE IMPRESSÃO Lisberto Cavalcanti Diretor Administrativo- financeiro da Solumax Soluções e Tecnologia,

CONSIDERAÇOES SOBRE FORMAÇÃO DE PREÇOS E SISTEMAS DE CONTABILIDADE DE CUSTOS EM EMPRESAS DE OUTSOURCING DE IMPRESSÃO Lisberto Cavalcanti Diretor Administrativo- financeiro da Solumax Soluções e Tecnologia,

CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

Prof. Dr. Francisco Chaves

GESTÃO DE PROJETOS - 1 Escola de Engenharia de Lorena (Depto. Engenharia Química) Prof. Dr. Francisco Chaves chaves@dequi.eel.usp.br Características do Mundo Empresarial Velocidade das mudanças: Impacto

GESTÃO DE PROJETOS - 1 Escola de Engenharia de Lorena (Depto. Engenharia Química) Prof. Dr. Francisco Chaves chaves@dequi.eel.usp.br Características do Mundo Empresarial Velocidade das mudanças: Impacto

"Gestão Contábil para micro e. pequenas empresas: tomada

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

Ementários. Disciplina: Gestão Estratégica

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

Política de Responsabilidade Corporativa. Março 2013

Política de Responsabilidade Corporativa Março 2013 Ao serviço do cliente Dedicamos os nossos esforços a conhecer e satisfazer as necessidades dos nossos clientes. Queremos ter a capacidade de dar uma

Política de Responsabilidade Corporativa Março 2013 Ao serviço do cliente Dedicamos os nossos esforços a conhecer e satisfazer as necessidades dos nossos clientes. Queremos ter a capacidade de dar uma

Negociação e Gestão de Carreira Ray Human Capital

Negociação e Gestão de Carreira Ray Human Capital Março de 2011 Programa de Apresentação 1 2 3 4 Planear Etapas na Carreira Importância da Formação e Networking Tabelas e Valores Salariais Estratégias

Negociação e Gestão de Carreira Ray Human Capital Março de 2011 Programa de Apresentação 1 2 3 4 Planear Etapas na Carreira Importância da Formação e Networking Tabelas e Valores Salariais Estratégias

CONTABILIDADE ANALÍTICA

CONTABILIDADE ANALÍTICA Apresentação e Capítulo I I A ou ou Interna como Instrumento de de Gestão Apresentação Objectivos da disciplina Programa Metodologia / Método de Estudo Avaliação Bibliografia -2-

CONTABILIDADE ANALÍTICA Apresentação e Capítulo I I A ou ou Interna como Instrumento de de Gestão Apresentação Objectivos da disciplina Programa Metodologia / Método de Estudo Avaliação Bibliografia -2-

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 10 CUSTOS DE EMPRÉSTIMOS OBTIDOS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 23 Custos de Empréstimos

Gestão por Processos ISO 9001: 2000

Gestão por Processos 1 2 Existem três tipos de empresas: - as que fazem as coisas acontecer; - as que vêem as coisas acontecer; - as que não fazem ideia do que está a acontecer (Kotler) 3 Para o Sucesso

Gestão por Processos 1 2 Existem três tipos de empresas: - as que fazem as coisas acontecer; - as que vêem as coisas acontecer; - as que não fazem ideia do que está a acontecer (Kotler) 3 Para o Sucesso

DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012

De 15 de Fevereiro de 2012") DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012 1. Definições Instrumentos Financeiros OTC - são os instrumentos financeiros descritos no Regulamento de prestação de serviços para

DECLARAÇÃO DE RISCO DE INVESTIMENTO (OTC) De 15 de Fevereiro de 2012 1. Definições Instrumentos Financeiros OTC - são os instrumentos financeiros descritos no Regulamento de prestação de serviços para

22/02/2009. Supply Chain Management. É a integração dos processos do negócio desde o usuário final até os fornecedores originais que

Supply Chain Management SUMÁRIO Gestão da Cadeia de Suprimentos (SCM) SCM X Logística Dinâmica Sugestões Definição Cadeia de Suprimentos É a integração dos processos do negócio desde o usuário final até

Supply Chain Management SUMÁRIO Gestão da Cadeia de Suprimentos (SCM) SCM X Logística Dinâmica Sugestões Definição Cadeia de Suprimentos É a integração dos processos do negócio desde o usuário final até

ESTUDO DE CUSTOS E FORMAÇÃO DE PREÇO PARA EMPREENDIMENTOS DA ECONOMIA SOLIDÁRIA. Palavras-Chave: Custos, Formação de Preço, Economia Solidária

ESTUDO DE CUSTOS E FORMAÇÃO DE PREÇO PARA EMPREENDIMENTOS DA ECONOMIA SOLIDÁRIA Autores: Fábio Bruno da Silva Marcos Paulo de Sá Mello Palavras-Chave: Custos, Formação de Preço, Economia Solidária INTRODUÇÃO

ESTUDO DE CUSTOS E FORMAÇÃO DE PREÇO PARA EMPREENDIMENTOS DA ECONOMIA SOLIDÁRIA Autores: Fábio Bruno da Silva Marcos Paulo de Sá Mello Palavras-Chave: Custos, Formação de Preço, Economia Solidária INTRODUÇÃO

Teoria Geral da Administração II

Teoria Geral da Administração II Livro Básico: Idalberto Chiavenato. Introdução à Teoria Geral da Administração. 7a. Edição, Editora Campus. Material disponível no site: www..justocantins.com.br 1. EMENTA

Teoria Geral da Administração II Livro Básico: Idalberto Chiavenato. Introdução à Teoria Geral da Administração. 7a. Edição, Editora Campus. Material disponível no site: www..justocantins.com.br 1. EMENTA

3. Processos, o que é isto? Encontramos vários conceitos de processos, conforme observarmos abaixo:

Perguntas e respostas sobre gestão por processos 1. Gestão por processos, por que usar? Num mundo globalizado com mercado extremamente competitivo, onde o cliente se encontra cada vez mais exigente e conhecedor

Perguntas e respostas sobre gestão por processos 1. Gestão por processos, por que usar? Num mundo globalizado com mercado extremamente competitivo, onde o cliente se encontra cada vez mais exigente e conhecedor

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

REDE TEMÁTICA DE ACTIVIDADE FÍSICA ADAPTADA

REDE TEMÁTICA DE ACTIVIDADE FÍSICA ADAPTADA Patrocinada e reconhecida pela Comissão Europeia no âmbito dos programas Sócrates. Integração social e educacional de pessoas com deficiência através da actividade

REDE TEMÁTICA DE ACTIVIDADE FÍSICA ADAPTADA Patrocinada e reconhecida pela Comissão Europeia no âmbito dos programas Sócrates. Integração social e educacional de pessoas com deficiência através da actividade

Índice Descrição Valor

504448064 Índice Descrição Valor 1 Missão, Objectivos e Princípios Gerais de Actuação 11 Cumprir a missão e os objectivos que lhes tenham sido determinados de forma económica, financeira, social e ambientalmente

504448064 Índice Descrição Valor 1 Missão, Objectivos e Princípios Gerais de Actuação 11 Cumprir a missão e os objectivos que lhes tenham sido determinados de forma económica, financeira, social e ambientalmente

A Gestão, os Sistemas de Informação e a Informação nas Organizações

Introdução: Os Sistemas de Informação (SI) enquanto assunto de gestão têm cerca de 30 anos de idade e a sua evolução ao longo destes últimos anos tem sido tão dramática como irregular. A importância dos

Introdução: Os Sistemas de Informação (SI) enquanto assunto de gestão têm cerca de 30 anos de idade e a sua evolução ao longo destes últimos anos tem sido tão dramática como irregular. A importância dos

PLANEJAMENTO ESTRATÉGICO

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

XI Mestrado em Gestão do Desporto

2 7 Recursos Humanos XI Mestrado em Gestão do Desporto Gestão das Organizações Desportivas Módulo de Gestão de Recursos Rui Claudino FEVEREIRO, 28 2 8 INDÍCE DOCUMENTO ORIENTADOR Âmbito Objectivos Organização

2 7 Recursos Humanos XI Mestrado em Gestão do Desporto Gestão das Organizações Desportivas Módulo de Gestão de Recursos Rui Claudino FEVEREIRO, 28 2 8 INDÍCE DOCUMENTO ORIENTADOR Âmbito Objectivos Organização

Empresariado Nacional e Tecnologias de Informação e Comunicação: Que Soluções Viáveis para o Desenvolvimento dos Distritos?

Empresariado Nacional e Tecnologias de Informação e Comunicação: Que Soluções Viáveis para o Desenvolvimento dos Distritos? Carlos Nuno Castel-Branco Professor Auxiliar da Faculdade de Economia da UEM

Empresariado Nacional e Tecnologias de Informação e Comunicação: Que Soluções Viáveis para o Desenvolvimento dos Distritos? Carlos Nuno Castel-Branco Professor Auxiliar da Faculdade de Economia da UEM

1. Introdução. 1.1 Apresentação

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

in ter curso COMPRAS INTERNACIONAIS NEEDLES NEEDLES NEEDLES NEEDLES WWW.INTERNACIONAL.COMPANHIAPROPRIA.PT fast delivery good price 001718 342 65 94

in ter good price 001718 342 65 94 fast delivery cheap price 005521 176 55 32 good quality inter Introdução / Apresentação do Curso: O essencial para comprar bem no estrangeiro A globalização, as instituições

in ter good price 001718 342 65 94 fast delivery cheap price 005521 176 55 32 good quality inter Introdução / Apresentação do Curso: O essencial para comprar bem no estrangeiro A globalização, as instituições

EMPRESAS VIRTUAIS. Autor: Pedro Miguel da Silva Fernandes. PDF processed with CutePDF evaluation edition www.cutepdf.com. Pág.

EMPRESAS VIRTUAIS Autor: Pedro Miguel da Silva Fernandes Pág. 1 (de 5) PDF processed with CutePDF evaluation edition www.cutepdf.com EMPRESAS VIRTUAIS Actualmente, vivemos numa época de grandes mudanças

EMPRESAS VIRTUAIS Autor: Pedro Miguel da Silva Fernandes Pág. 1 (de 5) PDF processed with CutePDF evaluation edition www.cutepdf.com EMPRESAS VIRTUAIS Actualmente, vivemos numa época de grandes mudanças

PÓLO DAS TECNOLOGIAS DE PRODUÇÃO

PÓLO DAS TECNOLOGIAS DE PRODUÇÃO 1 CONTEXTO APOSTAS DA INDÚSTRIA TRANSFORMADORA Novos produtos (materiais, design, etc.) Integração de produto + serviço (extended products) Customização Resposta rápida

PÓLO DAS TECNOLOGIAS DE PRODUÇÃO 1 CONTEXTO APOSTAS DA INDÚSTRIA TRANSFORMADORA Novos produtos (materiais, design, etc.) Integração de produto + serviço (extended products) Customização Resposta rápida

QUALIDADE E INOVAÇÃO. Docente: Dr. José Carlos Marques

QUALIDADE E INOVAÇÃO Docente: Dr. José Carlos Marques Discentes: Estêvão Lino Andrade N.º 2089206 Maria da Luz Abreu N.º 2405797 Teodoto Silva N.º 2094306 Vitalina Cunha N.º 2010607 Funchal, 28 de Março

QUALIDADE E INOVAÇÃO Docente: Dr. José Carlos Marques Discentes: Estêvão Lino Andrade N.º 2089206 Maria da Luz Abreu N.º 2405797 Teodoto Silva N.º 2094306 Vitalina Cunha N.º 2010607 Funchal, 28 de Março

Objetivo. Utilidade Lugar. Utilidade Momento. Satisfação do Cliente. Utilidade Posse

Supply chain- cadeia de suprimentos ou de abastecimentos Professor: Nei Muchuelo Objetivo Utilidade Lugar Utilidade Momento Satisfação do Cliente Utilidade Posse Satisfação do Cliente Satisfação do Cliente

Supply chain- cadeia de suprimentos ou de abastecimentos Professor: Nei Muchuelo Objetivo Utilidade Lugar Utilidade Momento Satisfação do Cliente Utilidade Posse Satisfação do Cliente Satisfação do Cliente

Como preparar um orçamento da saúde que o cidadão-contribuinte entenda?

Como preparar um orçamento da saúde que o cidadão-contribuinte entenda? Do Orçamento da Saúde ao Orçamento das Instituições de Saúde Luís Viana Ministério da Saúde - ACSS 12 de Julho de 2011 workshop organizado

Como preparar um orçamento da saúde que o cidadão-contribuinte entenda? Do Orçamento da Saúde ao Orçamento das Instituições de Saúde Luís Viana Ministério da Saúde - ACSS 12 de Julho de 2011 workshop organizado

Licenciatura em Gestão de Marketing (LMK)

") UNIVERSIDADE TÉCNICA DE MOÇAMBIQUE UDM DIRECÇÃO ACADÉMICA CURRÍCULO DA ÁREA DE FORMAÇÃO EM ADMINISTRAÇÃO E GESTÃO DE EMPRESAS AFAGE Licenciatura em Gestão de Marketing (LMK) Maputo, Julho de 2015 UDM 1

UNIVERSIDADE TÉCNICA DE MOÇAMBIQUE UDM DIRECÇÃO ACADÉMICA CURRÍCULO DA ÁREA DE FORMAÇÃO EM ADMINISTRAÇÃO E GESTÃO DE EMPRESAS AFAGE Licenciatura em Gestão de Marketing (LMK) Maputo, Julho de 2015 UDM 1

CONTABILIDADE ANALÍTICA E DE GESTÃO II 3.º ANO DE GESTÃO DE EMPRESAS (RAMOS DE ORGANIZAÇÃO E GESTÃO DE EMPRESAS E DE GESTÃO FINANCEIRA)

") CONTABILIDADE ANALÍTICA E DE GESTÃO II 3.º ANO DE GESTÃO DE EMPRESAS (RAMOS DE ORGANIZAÇÃO E GESTÃO DE EMPRESAS E DE GESTÃO FINANCEIRA) CONTABILIDADE DE GESTÃO II 2.º ANO DE AUDITORIA E FISCALIDADE MÉTODO

CONTABILIDADE ANALÍTICA E DE GESTÃO II 3.º ANO DE GESTÃO DE EMPRESAS (RAMOS DE ORGANIZAÇÃO E GESTÃO DE EMPRESAS E DE GESTÃO FINANCEIRA) CONTABILIDADE DE GESTÃO II 2.º ANO DE AUDITORIA E FISCALIDADE MÉTODO

Planejamento Estratégico

Planejamento Estratégico Análise externa Roberto César 1 A análise externa tem por finalidade estudar a relação existente entre a empresa e seu ambiente em termos de oportunidades e ameaças, bem como a

Planejamento Estratégico Análise externa Roberto César 1 A análise externa tem por finalidade estudar a relação existente entre a empresa e seu ambiente em termos de oportunidades e ameaças, bem como a

Marketing. Gestão de Produção. Gestão de Produção. Função Produção. Prof. Angelo Polizzi

Marketing Prof. Angelo Polizzi Gestão de Produção Gestão de Produção Objetivos: Mostrar que produtos (bens e serviços) consumidos, são produzidos em uma ordem lógica, evitando a perda ou falta de insumos

Marketing Prof. Angelo Polizzi Gestão de Produção Gestão de Produção Objetivos: Mostrar que produtos (bens e serviços) consumidos, são produzidos em uma ordem lógica, evitando a perda ou falta de insumos

Objetivo do curso: Formar profissionais qualificados na gestão comercial, possibilitando assim o crscimento individual e corporativo.

O Curso de Tecnologia em Gestão Comercial tem por finalidade formar profissionais na área de Gestão Comercial, embasando-os de conhecimentos técnicos, científicos e gerenciais. Desenvolvendo capacidades

O Curso de Tecnologia em Gestão Comercial tem por finalidade formar profissionais na área de Gestão Comercial, embasando-os de conhecimentos técnicos, científicos e gerenciais. Desenvolvendo capacidades

PHC dteamcontrol Interno

PHC dteamcontrol Interno A gestão remota de projetos em aberto A solução via Internet que permite acompanhar os projetos em aberto em que o utilizador se encontra envolvido, gerir eficazmente o seu tempo

PHC dteamcontrol Interno A gestão remota de projetos em aberto A solução via Internet que permite acompanhar os projetos em aberto em que o utilizador se encontra envolvido, gerir eficazmente o seu tempo

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS Custos Industriais e Custos Não Industriais Custos controláveis e não controláveis Custos

I - Introdução à Contabilidade de Gestão 1.5 REVISÃO DE ALGUNS CONCEITOS FUNDAMENTAIS RECLASSIFICAÇÃO DE CUSTOS Custos Industriais e Custos Não Industriais Custos controláveis e não controláveis Custos

GESTÃO LOGÍSTICA 05. O Papel da Logística na Organização Empresarial e na Economia. Padrões de SaC. Amílcar Arantes 1

GESTÃO LOGÍSTICA 2004-05 05 Capítulo - 2 Índice 1. Introdução 2. Definição de 3. 4. Desenvolvimento e Documentação de Padrões de SaC 5. Barreiras a uma Estratégia efectiva de SaC 6. Melhorar o Desempenho

GESTÃO LOGÍSTICA 2004-05 05 Capítulo - 2 Índice 1. Introdução 2. Definição de 3. 4. Desenvolvimento e Documentação de Padrões de SaC 5. Barreiras a uma Estratégia efectiva de SaC 6. Melhorar o Desempenho

Pesquisa realizada com os participantes do 12º Seminário Nacional de Gestão de Projetos. Apresentação

Pesquisa realizada com os participantes do de Apresentação O perfil do profissional de Projetos Pesquisa realizada durante o 12 Seminário Nacional de, ocorrido em 2009, traça um importante perfil do profissional

Pesquisa realizada com os participantes do de Apresentação O perfil do profissional de Projetos Pesquisa realizada durante o 12 Seminário Nacional de, ocorrido em 2009, traça um importante perfil do profissional

Base de Dados para Administrações de Condomínios

Base de Dados para Administrações de Condomínios José Pedro Gaiolas de Sousa Pinto: ei03069@fe.up.pt Marco António Sousa Nunes Fernandes Silva: ei03121@fe.up.pt Pedro Miguel Rosário Alves: alves.pedro@fe.up.pt

Base de Dados para Administrações de Condomínios José Pedro Gaiolas de Sousa Pinto: ei03069@fe.up.pt Marco António Sousa Nunes Fernandes Silva: ei03121@fe.up.pt Pedro Miguel Rosário Alves: alves.pedro@fe.up.pt

TPM. José Pedro A. R. Silva

CICLOS DE FORMAÇÃO EMPRESARIAL Metodologias Avançadas para a Indústria e Serviços TPM José Pedro A. R. Silva 1 CICLOS DE FORMAÇÃO EMPRESARIAL Ciclo de formação e treino em Lean TPM Ciclo de formação e

CICLOS DE FORMAÇÃO EMPRESARIAL Metodologias Avançadas para a Indústria e Serviços TPM José Pedro A. R. Silva 1 CICLOS DE FORMAÇÃO EMPRESARIAL Ciclo de formação e treino em Lean TPM Ciclo de formação e

Escola Secundária de Paços de Ferreira 2009/2010. Marketing Mix. Tânia Leão n.º19 12.ºS

Escola Secundária de Paços de Ferreira 2009/2010 Marketing Mix Tânia Leão n.º19 12.ºS Marketing Mix O Marketing mix ou Composto de marketing é formado por um conjunto de variáveis controláveis que influenciam

Escola Secundária de Paços de Ferreira 2009/2010 Marketing Mix Tânia Leão n.º19 12.ºS Marketing Mix O Marketing mix ou Composto de marketing é formado por um conjunto de variáveis controláveis que influenciam

Material de Apoio. Sistema de Informação Gerencial (SIG)

") Sistema de Informação Gerencial (SIG) Material de Apoio Os Sistemas de Informação Gerencial (SIG) são sistemas ou processos que fornecem as informações necessárias para gerenciar com eficácia as organizações.

Sistema de Informação Gerencial (SIG) Material de Apoio Os Sistemas de Informação Gerencial (SIG) são sistemas ou processos que fornecem as informações necessárias para gerenciar com eficácia as organizações.

OS MAIORES RISCOS DA INTERNACIONALIZAÇÃO

OS RISCOS DA INTERNACIONALIZAÇÃO CRESCIMENTO GLOBAL DO NEGÓCIO Com a crescente globalização e o crescimento acelerado das economias emergentes, as empresas, independentemente da sua dimensão, estão em

OS RISCOS DA INTERNACIONALIZAÇÃO CRESCIMENTO GLOBAL DO NEGÓCIO Com a crescente globalização e o crescimento acelerado das economias emergentes, as empresas, independentemente da sua dimensão, estão em

Formulário de Projecto de Investimento

Formulário de Projecto de Investimento 1. Identificação do Projecto Título do projecto: Nome do responsável: Contacto Telefónico: Email: 1.1. Descrição sumária da Ideia de Negócio e suas características

Formulário de Projecto de Investimento 1. Identificação do Projecto Título do projecto: Nome do responsável: Contacto Telefónico: Email: 1.1. Descrição sumária da Ideia de Negócio e suas características

TI em Números Como identificar e mostrar o real valor da TI

TI em Números Como identificar e mostrar o real valor da TI João Maldonado / Victor Costa 15, Outubro de 2013 Agenda Sobre os Palestrantes Sobre a SOLVIX Contextualização Drivers de Custo Modelo de Invenstimento

TI em Números Como identificar e mostrar o real valor da TI João Maldonado / Victor Costa 15, Outubro de 2013 Agenda Sobre os Palestrantes Sobre a SOLVIX Contextualização Drivers de Custo Modelo de Invenstimento

1. Motivação para o sucesso (Ânsia de trabalhar bem ou de se avaliar por uma norma de excelência)

") SEREI UM EMPREENDEDOR? Este questionário pretende estimular a sua reflexão sobre a sua chama empreendedora. A seguir encontrará algumas questões que poderão servir de parâmetro para a sua auto avaliação

SEREI UM EMPREENDEDOR? Este questionário pretende estimular a sua reflexão sobre a sua chama empreendedora. A seguir encontrará algumas questões que poderão servir de parâmetro para a sua auto avaliação

Estratégia Empresarial. Capítulo 6 Integração Vertical. João Pedro Couto

Estratégia Empresarial Capítulo 6 Integração Vertical João Pedro Couto Natureza da integração vertical A integração vertical consiste na execução de várias funções da cadeia operacional sob a égide de

Estratégia Empresarial Capítulo 6 Integração Vertical João Pedro Couto Natureza da integração vertical A integração vertical consiste na execução de várias funções da cadeia operacional sob a égide de

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

Gestão de Relacionamento com o Cliente CRM

Gestão de Relacionamento com o Cliente CRM Fábio Pires 1, Wyllian Fressatti 1 Universidade Paranaense (Unipar) Paranavaí PR Brasil pires_fabin@hotmail.com wyllian@unipar.br RESUMO. O projeto destaca-se

Gestão de Relacionamento com o Cliente CRM Fábio Pires 1, Wyllian Fressatti 1 Universidade Paranaense (Unipar) Paranavaí PR Brasil pires_fabin@hotmail.com wyllian@unipar.br RESUMO. O projeto destaca-se

Master in Management for Human Resources Professionals

Master in Management for Human Resources Professionals Em colaboração com: Master in Management for Human Resources Professionals Em colaboração com APG Um dos principais objectivos da Associação Portuguesa

Master in Management for Human Resources Professionals Em colaboração com: Master in Management for Human Resources Professionals Em colaboração com APG Um dos principais objectivos da Associação Portuguesa