(Curso com demonstração prática do PVA) Por Angelo Costa

|

|

|

- Benedita Valgueiro Ramalho

- 8 Há anos

- Visualizações:

Transcrição

1 (Curso com demonstração prática do PVA) Por Angelo Costa 1

Por")

2 INDICE 1. Aspectos Conceituais do Projeto SPED 1.1. Conceito Geral do Projeto SPED 1.2. Contexto Histórico 1.3. Construção Coletiva 1.4. Empresas de Acompanhamento Diferenciado 2. Escrituração Fiscal Digital 2.1. Objetivo 2.2. Base Legal IN RFB 1.052/ IN RFB 1.085/ IN RFB 1.161/ IN RFB 1.218/ IN RFB 1.252/ IN RFB 1.280/ Assinatura do PVA 2.4. Obrigatoriedade Cronograma atualizado Pessoas Jurídicas Desobrigadas 2.5. Prazo de Envio 2.6. Multa 2.7. Retificação / Substituição 2.8. Blocos e Registros Tipos de Blocos Bloco O Bloco A Bloco C Bloco D Bloco F Bloco M Bloco P Bloco Bloco 9 3. PVA (Programa Validador e Assinador) 3.1. Baixando o PVA 3.2. Arquivo Mínimo Busca e envio do Arquivo Mínimo 4. Software de Escrita Fiscal 2

3.1. Baixando o PVA 3.2. Arquivo Mínimo 3.")

3 5. Anexos 1. ASPECTOS CONCEITUAIS DO PROJETO SPED 1.1. Conceito Geral do Projeto SPED O Sistema Público de Escrituração Digital SPED consiste na modernização da sistemática atual do cumprimento de obrigações acessórias, transmitida pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizandose da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital. Ao lermos a definição do que é o Sistema Público de Escrituração Digital não entendemos de imediato qual o objetivo do governo nessa tal modernização da sistemática atual. Para facilitar o entendimento observe os diagramas a seguir e obtenha uma prévia do verdadeiro foco do governo. ANTES DO SPED 3

4 CONTRIBUINTE MUNICIPIOS ISSQN DMSP ESTADOS ICMS GIM UNIÃO PIS, COFINS, IPI, IR, CSLL, CPP DACON, DCTF, DIRF, DIPJ APÓS O SPED 4

5 CONTRIBUINTE MUNICIPIOS ISSQN ESTADOS ICMS UNIÃO PIS, COFINS, IPI, IR, CSLL, CPP 1.2. Contexto Histórico Emenda constitucional n 42/2003 Art. 37 Administração Pública direta e indireta de qualquer dos poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, ao seguinte: [...] XXII as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por 5

6 servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastro e de informações fiscais, na forma da lei ou convênio. I ENAT Salvador 17/07/2004 O I Encontro Nacional dos Administradores Tributários ENAT- Teve como objetivo buscar soluções conjuntas nas três esferas de governo que promovessem: _ Maior integração administrativa, padronização e melhor qualidade das informações; _ Racionalização de custos e de carga de trabalho operacional no atendimento; _ Maior eficácia de fiscalização; _ Maior possibilidade de realização de ações fiscais coordenadas e integradas; _ Maior possibilidade de intercâmbio de informações fiscais entre as diversas esferas governamentais; _ Cruzamento de informações em larga escala com dados padronizados; e uniformizações de procedimentos. II ENAT São Paulo 27/08/2005 Assinatura dos Protocolos de Cooperação ENAT n s 02/2005 (SPED) e 03/2005 (Nota Fiscal Eletrônica NF-e). Assinados pelo então secretário de fazenda do Estado de Minas Gerais, Fuad Jorge Noman Filho. III ENAT Fortaleza 10/11/2006 Assinatura dos Protocolos de Cooperação ENAT n s 01/2006 (NFS-e) e 03/2006 (conhecimento de transporte eletrônico CT-e). Assinados pelo subsecretário da Receita da Secretaria de Fazenda do Estado de Minas Gerais, Pedro Meneguetti. Resolução CMN 3.430, de 26/12/2006 Estabelecimento da linha de financiamento do Banco Nacional de Desenvolvimento econômico e Social (BNDES), para modernização da administração das receitas e da gestão Fiscal, financeira e patrimonial das administrações Estaduais. Programa de Aceleração do Crescimento PAC ( ) _ Consta no tópico referente ao Aperfeiçoamento do Sistema Tributário, a implantação do SPED e da NF-e no prazo de dois anos. 6

7 _ Na mesma linha das ações constantes do PAC que se destinam a remover obstáculos administrativos e burocráticos ao crescimento econômico, pretende-se que o SPED possa propiciar um melhor ambiente de negócios para o País e a redução do Custo Brasil. Decreto Federal n 6.022, de 21/01/2007 _ Institui o SPED, como instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documento que integram a escrituração comercial e fiscal das empresas, mediante fluxo único, computadorizado de informações Construção Coletiva MEMBROS 7

8 ENTIDADES 1.4. Empresas de Acompanhamento Diferenciado 8

9 EMPRESAS PIL 1.5. Projeto Inicial 9

10 SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL PROJETO INICIAL ECD EFD ICMS/IPI EFD CONTRIBUIÇÕES CT - e Recei e - S CB NFS - e Fcont e - LALUR NF - e 2. ESCRITURAÇÃO FISCAL DIGITAL 2.1. Objetivo A Escrituração Fiscal Digital do PIS/Pasep e da Cofins EFD-PIS/Cofins é parte integrante do projeto SPED a que se refere o Decreto nº 6.022, de 22 de janeiro de 2007, que busca promover a integração dos fiscos federal, estaduais, Distrito Federal e, futuramente, municipais, e dos Órgãos de Controle mediante a padronização, racionalização e compartilhamento das informações fiscais digitais, bem como integrar todo o processo relativo à escrituração fiscal, com a substituição do atual 10

11 documentário em meio físico (papel) por documento eletrônico com validade jurídica para todos os fins. Para tanto, todos os documentos eletrônicos ou não que registram as operações de uma entidade deverão ser escriturados de maneira eletrônica e detalhada a fim de promover esse compartilhamento, após a inclusão do BLOCO P que prevê o registro da CPP, a escrituração eletrônica passou a ser chamada de EFD- Contribuições Base Legal Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e da Cofins EFD PIS/COFINS as pessoas jurídicas de direito privado em geral e as que lhes são equiparadas pela legislação do Imposto de Renda, que apuram a Contribuição para o PIS/Pasep e a Contribuição para o Financiamento da Seguridade Social Cofins com base no faturamento mensal. O empresário, a sociedade empresária e demais pessoas jurídicas devem escriturar e prestar as informações referentes às suas operações, de natureza fiscal e/ou contábil, representativas de seu faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil, correspondente à receita bruta da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica, conforme definido nas Leis nº 9.718, de 1998, nº , de 2002 e nº , de Deve também a pessoa jurídica proceder à escrituração de suas operações, de natureza fiscal e/ou contábil, representativas de aquisições de bens para revenda, bens e serviços utilizados como insumos e demais custos, despesas e encargos, sujeitas à incidência e apuração de créditos próprios do regime não-cumulativo, de créditos presumidos da agroindústria e de outros créditos previstos na legislação da Contribuição para o PIS/Pasep e da Cofins, apurando e discriminando os créditos em função da natureza (básicos ou presumidos), origem (operações no mercado interno ou de importação) e vinculação (receitas tributadas no mercado interno, receitas não tributadas no mercado interno e receitas de exportação), conforme disposto na Lei nº , de O Ato Declaratório Executivo Cofis nº 34, de 28 de outubro de 2010 (D.O.U. de ) aprovou o Manual de Orientação do Leiaute da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e da Cofins, nos termos de seu Anexo Único. Referido Manual de Orientação do Leiaute foi objeto de alteração e 11

12 atualização pelo Ato Declaratório Executivo Cofis nº 37, de 21 de dezembro de 2010 (D.O.U. de ) Instrução Normativa RFB nº 1.085, de 19 de novembro de 2010 Basicamente essa instrução trouxe a alteração do Art. 3º da IN 1.052: Art. 1º O art. 3º da Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, passa a vigorar com a seguinte redação: "Art. 3º I - em relação aos fatos geradores ocorridos a partir de 1º de abril de 2011, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº 2.923, de 16 de dezembro de 2009, e sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; 1º Fica facultada a entrega da EFD-PIS/Cofins às demais pessoas jurídicas não obrigadas, nos termos deste artigo, em relação aos fatos geradores ocorridos a partir de 1º de abril de Instrução Normativa RFB nº 1.161, de 31 de maio de 2011 Essa IN alterou novamente os prazos e enfatizou a ordem de entrega dos pedidos eletrônicos de crédito. 1º Os arts. 5º e 6º da Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, passam a vigorar com a seguinte redação: Art. 5º 1º Excepcionalmente, poderão efetuar a transmissão das EFD-PIS/Cofins até o 5º (quinto) dia útil do mês de fevereiro de 2012: I - as pessoas jurídicas enquadradas no inciso I do art. 3º, referentes aos fatos geradores ocorridos no período de abril a dezembro de 2011; e II - as pessoas jurídicas enquadradas no inciso II do art. 3º, referentes aos fatos geradores ocorridos no período de julho a dezembro de

13 2º O prazo para entrega da EFD-PIS/Cofins será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração. (NR) Art. 6º A apresentação da EFD-PIS/Cofins, nos termos desta Instrução Normativa e do Manual de Orientação do Leiaute da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins), definido em Ato Declaratório Executivo (ADE), editado com base no art. 9º, supre, em relação aos arquivos correspondentes, a exigência contida na Instrução Normativa SRF nº 86, de 22 de outubro de Parágrafo único. A geração, o armazenamento e o envio do arquivo digital não dispensam o contribuinte da guarda dos documentos que deram origem às informações neles constantes, na forma e nos prazos estabelecidos pela legislação aplicável. (NR) Art. 2º A Instrução Normativa RFB nº 1.052, de 2010, passa a vigorar acrescida do art. 5º-A: Art. 5º-A O processamento das PER/DCOMP, relativas a créditos da Contribuição para o PIS/Pasep e da Cofins, observará a ordem cronológica de entrega das EFD- PIS/Cofins transmitidas antes do prazo estabelecido no 1º do art. 5º Instrução Normativa RFB nº 1.218, de 21 de dezembro de 2011 Novamente a RFB alterou os prazos de entrega, mas nessa IN foram alterados também os prazos para fatos geradores, além da inclusão do Art. 3º-A que trata das desobrigadas. "Art. 3º I - em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; II - em relação aos fatos geradores ocorridos a partir de 1º de julho de 2012, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado. 1º Fica facultada a entrega da EFD-PIS/Cofins às pessoas jurídicas não obrigadas, nos termos deste artigo, em relação aos fatos geradores ocorridos a partir de 1º de abril de º A obrigatoriedade disposta neste artigo aplica-se às pessoas jurídicas referidas nos 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 27 de novembro de 1998, e na Lei 13

, definido em Ato Declaratório Executivo (ADE), editado com base no art.")

14 nº 7.102, de 20 de junho de 1983, em relação aos fatos geradores ocorridos a partir de 1º de julho de "Art. 5º A EFD-PIS/Cofins será transmitida mensalmente ao Sped até o 10º (décimo) dia útil do 2º (segundo) mês subsequente ao que se refira a escrituração, inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial. "Art. 3º-A Estão dispensados de apresentação da EFDPIS/ Cofins: I - as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas e Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro e 2006, relativamente aos períodos abrangidos por esse Regime; II - as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais da Contribuição para o PIS/Pasep e da Cofins apurada seja igual ou inferior a R$ ,00 (dez mil reais), observado o disposto no 5º; III - as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição; IV - os órgãos públicos; V - as autarquias e as fundações públicas; e VI - as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição. 1º São também dispensados de apresentação da EFD-PIS/ Cofins, ainda que se encontrem inscritos no CNPJ ou que tenham seus atos constitutivos registrados em Cartório ou Juntas Comerciais: I - os condomínios edilícios; II - os consórcios e grupos de sociedades, constituídos na forma dos arts. 265, 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976; III - os consórcios de empregadores; 14

e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e")

15 IV - os clubes de investimento registrados em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários (CVM) ou pelo Banco Central do Brasil (Bacen); V - os fundos de investimento imobiliário, que não se enquadrem no disposto no art. 2º da Lei nº 9.779, de 19 de janeiro de 1999; VI - os fundos mútuos de investimento mobiliário, sujeitos às normas do Bacen ou da CVM; VII - as embaixadas, missões, delegações permanentes, consulados- gerais, consulados, vice-consulados, consulados honorários e as unidades específicas do governo brasileiro no exterior; VIII - as representações permanentes de organizações internacionais; IX - os serviços notariais e registrais (cartórios), de que trata a Lei nº 6.015, de 31 de dezembro de 1973; X - os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios Públicos e dos Tribunais de Contas; XI - os candidatos a cargos políticos eletivos e os comitês financeiros dos partidos políticos, nos termos da legislação específica; XII - as incorporações imobiliárias sujeitas ao pagamento unificado de tributos de que trata a Lei nº , de 2 de agosto de 2004; XIII - as empresas, fundações ou associações domiciliadas no exterior que possuam no Brasil bens e direitos sujeitos a registro de propriedade ou posse perante órgãos públicos, localizados ou utilizados no Brasil; XIV - as comissões, sem personalidade jurídica, criadas por ato internacional celebrado pela República Federativa do Brasil e um ou mais países, para fins diversos; e XV - as comissões de conciliação prévia de que trata o art. 1º da Lei nº 9.958, de 12 de janeiro de º As pessoas jurídicas que passarem à condição de inativas no curso do anocalendário, e assim se mantiverem, somente estarão dispensadas da EFD-PIS/Cofins a partir do 1º (primeiro) mês do ano-calendário subsequente, observado o disposto no inciso III do caput. 15

16 3º Considera-se que a pessoa jurídica está inativa a partir do mês em que não realizar qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, observado o disposto no 4º. 4º O pagamento de tributo relativo a anos-calendário anteriores e de multa pelo descumprimento de obrigação acessória não descaracteriza a pessoa jurídica como inativa no ano-calendário. 5º As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD-PIS/Cofins a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao(s) mês(es) seguinte(s) do ano calendário em curso. 6º Os consórcios que realizarem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas ou físicas, com ou sem vínculo empregatício, poderão apresentar a EFD-PIS/Cofins, ficando as empresas consorciadas solidariamente responsáveis. 7º As pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido que, mesmo realizando atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, não tenham apurado a Contribuição para o PIS/Pasep ou a Cofins, deverão indicar na EFD-PIS/Cofins correspondente ao mês de dezembro de cada anocalendário, os meses em que não tiveram contribuições apuradas a escriturar." Instrução Normativa RFB nº 1.252, de 1º de março de 2012 Essa IN trouxe a inclusão do bloco P que prevê a escrituração do novo tributo criado com base no faturamento para alguns segmentos. A CPP 2,5% (alíquota alterada pela MP 563/12) não tinha ainda uma obrigação acessória específica nem mesmo campo em leiaute de outras obrigações. Trouxe ainda uma pequena alteração na dispensa de obrigatoriedade que deixou falha a interpretação. Art. 1º Esta Instrução Normativa regula a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Previdenciária sobre a Receita, que se constitui em um conjunto de escrituração de documentos fiscais e de outras operações e informações de interesse da Secretaria da Receita Federal do Brasil, em arquivo digital, bem como no registro de apuração das referidas contribuições, referentes às operações e prestações praticadas pelo contribuinte. Art. 4º Ficam obrigadas a adotar e escriturar a EFD-Contribuições, nos termos do art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, e do art. 2º do Decreto nº 6.022, de 2007: 16

17 I - em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; II - em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de julho de 2012, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado; III - em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2013, as pessoas jurídicas referidas nos 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 27 de novembro de 1998, e na Lei nº 7.102, de 20 de junho de 1983; IV - em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1º de março de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos arts. 7º e 8º da Medida Provisória nº 540, de 2 de agosto de 2011, convertida na Lei nº , de 2011; V - em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1º de abril de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos 3º e 4º do art. 7º e nos incisos III a V do caput do art. 8º da Lei nº , de Parágrafo único. Fica facultada a entrega da EFD-Contribuições às pessoas jurídicas não obrigadas, nos termos deste artigo, em relação à escrituração da Contribuição para o PIS/Pasep e da Cofins, relativa aos fatos geradores ocorridos a partir de 1º de abril de Art. 5º Estão dispensados de apresentação da EFD-Contribuições: I - as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, relativamente aos períodos abrangidos por esse Regime; II - as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais das contribuições apuradas, objeto de escrituração nos termos desta Instrução Normativa, seja igual ou inferior a R$ ,00 (dez mil reais), observado o disposto no 5º; III - as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição; 17

18 IV - os órgãos públicos; V - as autarquias e as fundações públicas; e VI - as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição. 1º São também dispensados de apresentação da EFD-Contribuições, ainda que se encontrem inscritos no CNPJ ou que tenham seus atos constitutivos registrados em Cartório ou Juntas Comerciais: I - os condomínios edilícios; II - os consórcios e grupos de sociedades, constituídos na forma dos arts. 265, 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976; III - os consórcios de empregadores; IV - os clubes de investimento registrados em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários (CVM) ou pelo Banco Central do Brasil (Bacen); V - os fundos de investimento imobiliário, que não se enquadrem no disposto no art. 2º da Lei nº 9.779, de 1999; VI - os fundos mútuos de investimento mobiliário, sujeitos às normas do Bacen ou da CVM; VII - as embaixadas, missões, delegações permanentes, consulados-gerais, consulados, vice-consulados, consulados honorários e as unidades específicas do governo brasileiro no exterior; VIII - as representações permanentes de organizações internacionais; IX - os serviços notariais e registrais (cartórios), de que trata a Lei nº 6.015, de 31 de dezembro de 1973; X - os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios Públicos e dos Tribunais de Contas; XI - os candidatos a cargos políticos eletivos e os comitês financeiros dos partidos políticos, nos termos da legislação específica; 18

19 XII - as incorporações imobiliárias sujeitas ao pagamento unificado de tributos de que trata a Lei nº , de 2 de agosto de 2004, recaindo a obrigatoriedade da apresentação da EFD-Contribuições à pessoa jurídica incorporadora, em relação a cada incorporação submetida ao regime especial de tributação; XIII - as empresas, fundações ou associações domiciliadas no exterior que possuam no Brasil bens e direitos sujeitos a registro de propriedade ou posse perante órgãos públicos, localizados ou utilizados no Brasil; XIV - as comissões, sem personalidade jurídica, criadas por ato internacional celebrado pela República Federativa do Brasil e um ou mais países, para fins diversos; e XV - as comissões de conciliação prévia de que trata o art. 1º da Lei nº 9.958, de 12 de janeiro de º As pessoas jurídicas que passarem à condição de inativas no curso do anocalendário, e assim se mantiverem, somente estarão dispensadas da EFD- Contribuições a partir do 1º (primeiro) mês do ano-calendário subsequente à ocorrência dessa condição, observado o disposto no inciso III do caput. 3º Considera-se que a pessoa jurídica está inativa a partir do mês em que não realizar qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, observado o disposto no 4º. 4º O pagamento de tributo relativo a anos-calendário anteriores e de multa pelo descumprimento de obrigação acessória não descaracteriza a pessoa jurídica como inativa no ano-calendário. 5º As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD-Contribuições a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao restante dos meses do ano-calendário em curso. 6º Os consórcios que realizarem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas ou físicas, com ou sem vínculo empregatício, poderão apresentar a EFD-Contribuições, ficando as empresas consorciadas solidariamente responsáveis pelo cumprimento desta obrigação. 7º A pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido ficará dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do ano-calendário, em que: 19

20 I - não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero; II - não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação. 8º A dispensa de entrega da EFD-Contribuições a que se refere o 7º, não alcança o mês de dezembro do ano-calendário correspondente, devendo a pessoa jurídica, em relação a esse mês, proceder à entrega regular da escrituração digital, na qual deverá indicar os meses do ano-calendário em que não auferiu receitas e não realizou operações geradoras de crédito Instrução Normativa RFB nº 1.280, de 13 de julho de 2012 Essa foi a última alteração na IN 1.052/2010, alterou novamente o prazo de entrega para empresas de Lucro Presumido. II - em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2013, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado; 2.3. Assinatura do Programa Validador e Assinador Assim como nos demais módulos do projeto SPED, a EFD deverá ser assinada com um certificado digital e-cnpj, o que já vem ocorrendo para todas as obrigações da RFB. O certificado digital com base legal conforme medida provisória do item 2 desta apostila, poderá ser emitido em dois tipos: Certificados tipo A1 e A3 "A1: No certificado tipo A1 o par de chaves, pública e privada, é gerado em seu computador, no momento da solicitação de emissão do certificado. O certificado tipo A1 tem validade de 1 (um) ano. A3: O certificado tipo A3 oferece maior segurança, justamente porque o par de chaves é gerado em hardware, isto é, num cartão criptográfico, token ou HSM que não permite a exportação ou qualquer outro tipo de reprodução da chave privada. O certificado tipo A3 tem validade de 3 (três) anos." 20

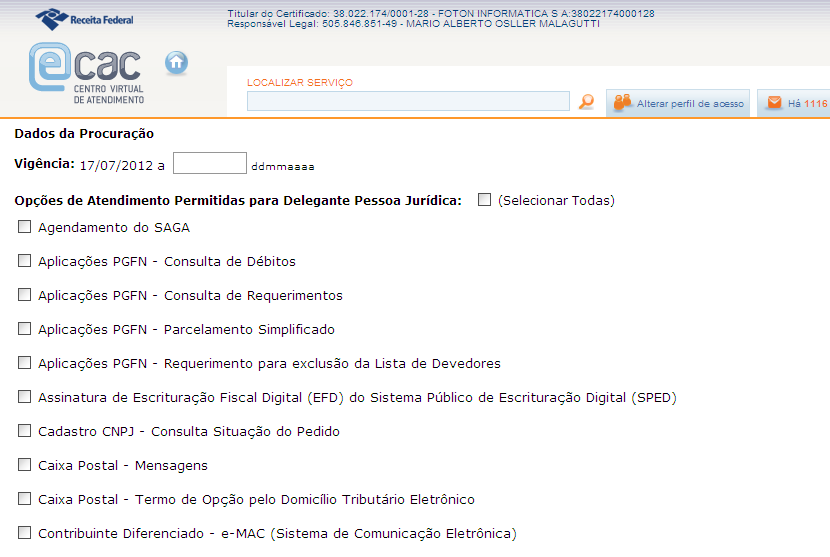

21 Da assinatura com certificado digital Poderão assinar a EFD-PIS/Cofins, com certificado digital do tipo A3: 1. o e-pj ou e-cnpj que contenha a mesma base do CNPJ (8 primeiros caracteres) do estabelecimento; 2. o representante legal da empresa ou procurador constituído nos termos da Instrução Normativa RFB nº 944, de 2009, com procuração eletrônica cadastrada no site da RFB. Cadastramento de Procuração Eletrônica: No site da RFB, na aba Empresa, clicar em Todos os serviços, selecionar Procuração Eletrônica e Senha para pesquisa via Internet, procuração eletrônica e continuar ou opcionalmente 1. Login com certificado digital de pessoa jurídica ou representante legal/procurador; 2. Selecionar Procuração eletrônica ; 3. Selecionar Cadastrar Procuração ou outra opção, se for o caso; 4. Selecionar Solicitação de procuração para a Receita Federal do Brasil ; 5. Preencher os dados do formulário apresentado e selecionar a opção Assinatura da Escrituração Fiscal Digital (EFD-PIS/Cofins) do Sistema Público de Escrituração Digital. 6. Para finalizar, clicar em Cadastrar procuração, ou Limpar ou Voltar. 21

22 22

23 23

24 24

25 25

26 26

27 A assinatura digital será verificada quanto a sua existência, prazo e validade para o contribuinte identificado na EFD-PIS/Cofins, no início do processo de transmissão do arquivo digital OBRIGATORIEDADE Cronograma de obrigatoriedade Conforme consta no Art. 3º da IN 1.052/2010 alterada pela IN 1.085/2010, pela IN 1.161/2010, pela IN 1.218/2011, pela IN 1.252/2011 e pela IN 1.280/2012, ficam obrigadas a adotar a EFD-Contribuições outrora chamada EFD-Pis/Cofins, nos termos do art. 2º do Decreto nº 6.022, de 2007: Data I - Fatos geradores ocorridos a partir de 1º II - Fatos geradores ocorridos a partir de 1º III - Fatos geradores ocorridos a partir de Pessoas Jurídicas Obrigadas PJ sujeita a acompanhamento econômico-tributário diferenciado e sujeitas a tributação do Imposto sobre a Renda com base no Lucro Real Demais pessoas jurídicas sujeitas a tributação do imposto sobre a Renda com base no Lucro Real PJ sujeita a tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado 27

28 1º IV - Fatos geradores ocorridos a partir de 1º Para essas informações será inserido no leiaute o bloco H. -Instituições financeiras; -Empresas de seguros privados; -Entidades de previdência privada, abertas e fechadas; -Empresas de capitalização; -Pessoas jurídicas que tenham por objeto a securitização de créditos imobiliários, financeiros e agrícolas; -Operadoras de planos de assistência á saúde; -Empresas particulares que exploram serviços de vigilância e de transporte de valores Pessoas Jurídicas desobrigadas Conforme o Art. 5º da IN 1.252/2012, estão dispensados de apresentação da EFD- Contribuições: I - as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, relativamente aos períodos abrangidos por esse Regime; II - as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais das contribuições apuradas, objeto de escrituração nos termos desta Instrução Normativa, seja igual ou inferior a R$ ,00 (dez mil reais), observado o disposto no 5º; III - as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição; IV - os órgãos públicos; V - as autarquias e as fundações públicas; e VI - as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição. 28

29 1º São também dispensados de apresentação da EFD-Contribuições, ainda que se encontrem inscritos no CNPJ ou que tenham seus atos constitutivos registrados em Cartório ou Juntas Comerciais: I - os condomínios edilícios; II - os consórcios e grupos de sociedades, constituídos na forma dos arts. 265, 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976; III - os consórcios de empregadores; IV - os clubes de investimento registrados em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários (CVM) ou pelo Banco Central do Brasil (Bacen); V - os fundos de investimento imobiliário, que não se enquadrem no disposto no art. 2º da Lei nº 9.779, de 1999; VI - os fundos mútuos de investimento mobiliário, sujeitos às normas do Bacen ou da CVM; VII - as embaixadas, missões, delegações permanentes, consulados-gerais, consulados, vice-consulados, consulados honorários e as unidades específicas do governo brasileiro no exterior; VIII - as representações permanentes de organizações internacionais; IX - os serviços notariais e registrais (cartórios), de que trata a Lei nº 6.015, de 31 de dezembro de 1973; X - os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios Públicos e dos Tribunais de Contas; XI - os candidatos a cargos políticos eletivos e os comitês financeiros dos partidos políticos, nos termos da legislação específica; XII - as incorporações imobiliárias sujeitas ao pagamento unificado de tributos de que trata a Lei nº , de 2 de agosto de 2004, recaindo a obrigatoriedade da apresentação da EFD-Contribuições à pessoa jurídica incorporadora, em relação a cada incorporação submetida ao regime especial de tributação; XIII - as empresas, fundações ou associações domiciliadas no exterior que possuam no Brasil bens e direitos sujeitos a registro de propriedade ou posse perante órgãos públicos, localizados ou utilizados no Brasil; 29

30 XIV - as comissões, sem personalidade jurídica, criadas por ato internacional celebrado pela República Federativa do Brasil e um ou mais países, para fins diversos; e XV - as comissões de conciliação prévia de que trata o art. 1º da Lei nº 9.958, de 12 de janeiro de º As pessoas jurídicas que passarem à condição de inativas no curso do anocalendário, e assim se mantiverem, somente estarão dispensadas da EFD- Contribuições a partir do 1º (primeiro) mês do ano-calendário subsequente à ocorrência dessa condição, observado o disposto no inciso III do caput. 3º Considera-se que a pessoa jurídica está inativa a partir do mês em que não realizar qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, observado o disposto no 4º. 4º O pagamento de tributo relativo a anos-calendário anteriores e de multa pelo descumprimento de obrigação acessória não descaracteriza a pessoa jurídica como inativa no ano-calendário. 5º As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD-Contribuições a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao restante dos meses do ano-calendário em curso. 6º Os consórcios que realizarem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas ou físicas, com ou sem vínculo empregatício, poderão apresentar a EFD-Contribuições, ficando as empresas consorciadas solidariamente responsáveis pelo cumprimento desta obrigação. 7º A pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido ficará dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do ano-calendário, em que: I - não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero; II - não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação. 8º A dispensa de entrega da EFD-Contribuições a que se refere o 7º, não alcança o mês de dezembro do ano-calendário correspondente, devendo a pessoa jurídica, em relação a esse mês, proceder à entrega regular da escrituração digital, na qual 30

31 deverá indicar os meses do ano-calendário em que não auferiu receitas e não realizou operações geradoras de crédito. Conforme consta no Art. 3º da IN 1.052/2010 alterada pela IN 1.085/2010, ficam desobrigadas a adotar a EFD-PIS/Cofins, conforme seguinte: 1º Fica facultada a entrega da EFD-PIS/Cofins às demais pessoas jurídicas não obrigadas, nos termos deste artigo, em relação aos fatos geradores ocorridos a partir de 1º de abril de (Redação dada pela Instrução Normativa RFB nº 1.085, de 19 de novembro de 2010) 2º A obrigatoriedade disposta neste artigo aplica-se às pessoas jurídicas referidas nos 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 27 de novembro de 1998, e na Lei nº 7.102, de 20 de junho de 1983, em relação aos fatos geradores ocorridos a partir de 1º de janeiro de Dispensa Parcial da IN SRF Nº 86/2001 Conforme consta no Art. 3º da IN 1.052/2010, a fim de evitar duplicidade nas informações enviadas na base da RFB, quando se tratar de declarações que sejam objeto de auditoria da Receita Federal. 3º As declarações e demonstrativos, relativos a tributos administrados pela Secretaria da Receita Federal do Brasil (RFB), exigidos das pessoas jurídicas que tenham apresentado a EFD-PIS/Cofins, em relação ao mesmo período, serão simplificados, com vistas a eliminar eventuais redundâncias de informação. Da prestação e da guarda de informações: O arquivo digital da EFD-PIS/Cofins será gerado pelo contribuinte de acordo com as especificações do leiaute definido em Ato Declaratório Executivo da Coordenação- Geral de Fiscalização da RFB ADE Cofis, e conterá a totalidade das informações econômico-fiscais e contábeis correspondentes ao período compreendido entre o primeiro e o último dia do mês civil, representativas de faturamento e demais receitas sujeitas à apuração das contribuições sociais, bem como das aquisições, custos, despesas e outras operações com direito a crédito. Qualquer situação de exceção na tributação do PIS/Pasep e da Cofins, tais como vendas com suspensão, isenção, alíquota zero, não-incidência ou diferimento, também deverá ser informada no arquivo digital, indicando-se o respectivo dispositivo legal, 31

32 quando solicitado na legislação tributária, nas informações complementares aos registros escriturados. Devem também ser escriturados os valores retidos na fonte em cada período, outras deduções utilizadas e, em relação às sociedades cooperativas, no caso de sua incidência concomitante com a contribuição incidente sobre a receita bruta, a Contribuição para o PIS/Pasep sobre a Folha de Salários. O contribuinte deverá armazenar o arquivo digital da EFD-PIS/Cofins transmitido, observando os requisitos de segurança, autenticidade, integridade e validade jurídica, pelo mesmo prazo estabelecido pela legislação para a guarda dos documentos fiscais. A geração, o armazenamento e o envio do arquivo digital não dispensam o contribuinte da guarda dos documentos que deram origem às informações nele constantes, na forma e prazos estabelecidos pela legislação aplicável. O arquivo a ser mantido é o arquivo TXT gerado e transmitido (localizado em diretório definido pelo usuário), não se tratando, pois, da cópia de segurança. Os contribuintes obrigados à EFD-PIS/Cofins, mesmo que estejam com suas atividades paralisadas, devem apresentar os registros obrigatórios (notação de obrigatoriedade do registro = O ), informando, portanto, a identificação do estabelecimento, período a que se refere a escrituração e declarando, nos demais blocos, valores zerados, o que significa que não efetuou qualquer atividade. Outras Informações. Serão objeto de escrituração além dos documentos e operações representativas de receitas, aquisições, custos e despesas, as seguintes informações: - Os créditos vertidos para a pessoa jurídica em decorrência de eventos de incorporação, fusão ou cisão; - Os valores retidos na fonte, efetuados pelas fontes pagadoras, quando do pagamento por conta da venda de bens e serviços; - Informações referentes aos processos administrativos e/ou judiciais, que confiram à pessoa jurídica titular da escrituração digital a adoção de procedimentos específicos, previstos ou não em lei; - Controle dos saldos de créditos apurados em períodos anteriores, passíveis de aproveitamento no próprio período da escrituração ou em períodos futuros; - Demonstração de operações extemporâneas, que repercutam no campo de incidência das contribuições sociais e dos créditos. Cópia de Segurança, Exportação de TXT e Arquivo Original da EFD-PIS/Cofins. O contribuinte deve guardar a EFD-PIS/Cofins transmitida juntamente com o recibo da transmissão, pelo prazo previsto na legislação. Não é o arquivo gerado utilizando a funcionalidade Cópia de Segurança e nem pela funcionalidade Exportação do Arquivo TXT, ambas do PVA. 32

33 O recibo de entrega é gerado pelo ReceitaNet, com o mesmo nome do arquivo para entrega, com a extensão REC e será gravado sempre no mesmo diretório do arquivo transmitido. Para visualização do recibo, com prévia importação da EFD no PVA, os arquivos TXT: enviado e recibo devem estar no mesmo diretório. O Arquivo TXT exportado (opção Exportar do menu Escrituração Fiscal) leva os dados apenas daquela EFD-PIS/Cofins a qual ele se refere, sem assinatura e nem dados das demais tabelas constantes do banco de dados do PVA. O Arquivo da Cópia de Segurança gera uma cópia de todos os dados constantes na base do PVA, incluindo as tabelas auxiliares atualizadas, se assim estiverem no PVA, na data da cópia Prazo de envio EFD-PIS/COFINS A EFD-PIS/Cofins será transmitida mensalmente ao Sped até o 10º (quinto) dia útil do 2º (segundo) mês subseqüente a que se refira a escrituração, inclusive nos casos extinção, incorporação fusão e cisão total ou parcial conforme consta no Art. 5º da IN RFB 1.052/2010, alterada pela IN RFB 1.218/2011, que traz ainda em seu parágrafo único: O serviço de recepção da EFD-PIS/Cofins será encerrado às 23h59min59s (vinte e três horas, cinqüenta e nove minutos e cinqüenta e nove segundos) horário de Brasília da data final fixada para a entrega Multa pelo atraso e pela não entrega da EFD-PIS/COFINS De acordo com o Art. 7º da mesma IN que trata da EFD, a não-apresentação da EFD-PIS/Cofins no prazo fixado no art. 5º acarretará a aplicação de multa no valor de R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração RETIFICAÇÃO/SUBSTITUIÇÃO DA EFD-PIS/COFINS - SITUAÇÃOES E PRAZOS Em caso de envio de uma EFD com informações erradas ou incompletas, há a possibilidade de retificação, mas com algumas situações e prazos: De acordo com o Art. 8º a EFD-PIS/Cofins entregue na forma do parágrafo único do art. 1º, poderá ser objeto de substituição, mediante transmissão de novo arquivo digital validado e assinado, que substituirá integralmente o arquivo anterior, para 33

34 inclusão, alteração ou exclusão de documentos ou operações da escrituração fiscal, ou para efetivação de alteração nos registros representativos de créditos e contribuições e outros valores apurados. A IN 1.252/2012 trouxe uma alteração no prazo de envio de arquivo retificador mudando do último dia últil do mês de junho do ano-calendário seguinte para o último dia últil do ano-calendário seguinte, ou seja até 31 de dezembro. Parágrafo único. O arquivo retificador da EFD-PIS/Cofins poderá ser transmitido até o último dia últil do mês de junho do ano-calendário seguinte a que se refere a escrituração substituída, desde que não tenha sido a pessoa jurídica, em relação às respectivas contribuições sociais do período da escrituração em referência: I - objeto de exame em procedimento de fiscalização ou de reconhecimento de direito creditório de valores objeto de Pedido de Ressarcimento ou de Declaração de Compensação; II - intimada de início de procedimento fiscal; ou III - cujos saldos a pagar constantes e relacionados na EFD-PIS/Cofins em referência já não tenham sido enviados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em Dívida Ativa da União (DAU), nos casos em que importe alteração desses saldos. A grande novidade para o Programa Validador e Assinador da Escrituração Fiscal Digital Pis/Cofins (PVA EFD-PIS/COFINS) é a possibilidade de alteração dos campos validados, o que não é permitido nos PVAs da ECD e EFD anteriores a este PVA. É importante ressaltar que esta possibilidade não dispensa a importação do arquivo para validação BLOCOS E REGISTROS Tipos de Blocos Bloco Descrição 0 Abertura, Identificação e Referências A Documentos Fiscais - Serviços (ISS) 34

35 C Documentos Fiscais I Mercadorias (ICMS/IPI) D Documentos Fiscais II Serviços (ICMS) F Demais Documentos e Operações M Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS P Apuração da Contribuição Previdenciária Patronal (CPP) H Empresas do segmento financeiro (a partir de 1º de janeiro de 2013) 1 Complemento da Escrituração Controle de Saldos de Créditos e de Retenções, Operações Extemporâneas e Outras Informações 9 Controle e Encerramento do Arquivo Digital Blocos O - para identificação e referências (registro de tabelas). Blocos A, C, D, F, M - para informações fiscais (registro de dados) Bloco A - serviços (ISS). REGISTRO A100: DOCUMENTO - NOTA FISCAL DE SERVIÇO. Deve ser gerado um Registro A100 para cada documento fiscal a ser relacionado na escrituração, referente à prestação ou à contratação de serviços, que envolvam a emissão de documentos fiscais estabelecidos pelos Municípios, eletrônicos ou em papel. Para cada registro A100, obrigatoriamente deve ser apresentado, pelo menos, um registro A

36 Observações: (1) - Devem ser informadas no Registro A100 as operações de serviços, prestados ou contratados, cujo documento fiscal não seja objeto de escrituração nos Blocos C, D e F. (2) - O detalhamento das informações dos itens da Nota Fiscal de Serviço que repercute na puração das contribuições sociais (serviços prestados) e dos créditos (serviços contratados) deve ser informado, em relação a cada item relacionado no documento, no registro Filho A170. (3) - Caso a pessoa jurídica tenha contratado serviços à pessoa física ou jurídica domiciliada no exterior, com direito a crédito nas formas previstas na Lei nº , de 2004, deve preencher o Registro A120 para validar a apuração do crédito. (4) - Caso a pessoa jurídica tenha realizado operações de prestação de serviço ou de contratação de serviços com direito a crédito, sem a emissão de Nota Fiscal de Serviço especifica ou documento internacional equivalente (no caso de serviços contratados com pessoa física ou jurídica domiciliada no exterior), deve proceder à escrituração das referidas operações no Registro F100, detalhando os campos necessários para a validação das contribuições sociais ou dos créditos Bloco C - mercadorias (ICMS/IPI). REGISTRO C100: DOCUMENTO - NOTA FISCAL (CÓDIGO 01), NOTA FISCAL AVULSA (CÓDIGO 1B), NOTA FISCAL DE PRODUTOR (CÓDIGO 04) e NF-e (CÓDIGO 55). Registro com estrutura, campos e conteúdo definidos e constantes no Leiaute da Escrituração Fiscal Digital EFD (ICMS e IPI), instituído pelo Ato COTEPE/ICMS nº 9, de 12 de abril de 2008, disponível no portal de serviços (SPED) da página da Secretaria da Receita Federal do Brasil na Internet, no endereço < Bloco D - serviços (ICMS). REGISTRO D001: ABERTURA DO BLOCO D. Este registro deve ser gerado para abertura do Bloco D e indica se há informações sobre prestações ou contratações de serviços de comunicação, transporte interestadual e intermunicipal, com o devido suporte do correspondente documento fiscal. 36

37 Bloco F: DEMAIS DOCUMENTOS E OPERAÇÕES. Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D Bloco M Apuração da contribuição e crédito do PIS/PASEP e da COFINS. Os registros componentes dos Blocos M são escriturados na visão da empresa, diferentemente dos registros informados nos Blocos A, C, D e F que são informados na visão de cada estabelecimento da pessoa jurídica que realizou as operações gerados de contribuições sociais ou de créditos Bloco P - Apuração da contribuição previdenciária patronal (CPP) Este registro deve ser gerado para abertura do Bloco P e indica se há informações sobre a contribuição previdenciária patronal sobre o faturamento, com a discriminação correta de cada segmento envolvido e a alíquota aplicada Bloco 1: Complemento da escrituração Controle de saldos de créditos e de retenções, operações extemporâneas e outras informações. Os registros componentes dos Blocos 1 são escriturados na visão da empresa, nos quais serão relacionadas informações referentes a processos administrativos e judiciais envolvendo o PIS/Pasep e a Cofins, o controle dos saldos de créditos da não cumulatividade, o controle dos saldos de retenções na fonte, as operações extemporâneas, bem como as contribuições devidas pelas empresa da atividade imobiliária pelo RET Bloco 9: Controle e encerramento do arquivo digital. Este bloco representa os totais de registros e serve como forma de controle para batimentos e verificações. Registro 9001: Abertura do bloco 9 Este registro deve sempre ser gerado e representa a abertura do Bloco 9. Observações: Registro obrigatório Registro 9900: Registros do arquivo. Todos os registros referenciados neste arquivo, inclusive os posteriores a este registro, devem ter uma linha totalizadora do seu número de ocorrências. Observações: Registro obrigatório Registro 9990: Encerramento do bloco 9 37

38 Este registro destina-se a identificar o encerramento do Bloco 9 e a informar a quantidade de linhas (registros) existentes no bloco. Observações: Registro obrigatório Registro 9999: Encerramento do arquivo digital. Este registro destina-se a identificar o encerramento do arquivo digital da escrituração do PIS/Pasep e da Cofins, bem como a informar a quantidade de linhas (registros) existentes no arquivo. Observações: Registro obrigatório 3. PVA PROGRAMA VALIDADOR E ASSINADOR Conforme Art. 4º da IN RFB 1.052/2010 a EFD-PIS/Cofins deverá ser submetida ao Programa Validador e Assinador (PVA), especificamente desenvolvido para tal fim, a ser disponibilizado no sítio da RFB na internet, no endereço contendo no mínimo, as seguintes funcionalidades: I-validação do arquivo digital da escrituração; II - assinatura digital; III - visualização da escrituração; IV - transmissão para o SPED; e V - consulta a situação da escrituração Baixando o PVA Acesse ao site da Receita Federal ( No canto inferior direito clique no ícone 38

39 39

40 40

41 41

42 42

43 Relação das fichas da DACON x blocos da EFD-PIS/COFINS 43

")

44 AMBIENTE DO PVA (EFD-PIS/COFINS) 44

45 45

46 46

47 47

48 48

49 49

50 Leiaute Empresário ou Sociedade Empresária Representante Legal BD Gerar Arquivo Internet SPED - Repositório Nacional Validar Receber Fornecer Recibo Fornecer Situação Escrituração Banco Dados BD Importar Digitar Validar Assinar Visualizar Transmitir Receita Federal Certificado Digital Internet Consulta Web situação 50

51 3.2. ARQUIVO MÍNIMO Busca e envio do arquivo mínimo A Receita Federal disponibilizou no portal do SPED um arquivo base para adaptação e envio do EFD-Pis/Cofins, em virtude da dificuldade na evolução dos ERP s em desenvolver um software que atenda ao leiaute dessa escrituração. Procedimentos para envio do arquivo: 1º Passo BUSCANDO O ARQUIVO NO SITE Acesse ao site da Receita Federal ( No canto inferior direito clique no ícone No site do Sped clique em Projetos, Sped Fiscal PIS/Cofins, Exemplos de arquivos; 51

52 Em Exemplos de Arquivos, clique em Arquivo Mínimo Edição EFD PIS COFINS - Créditos Vinculados a um tipo de receita; Após ter clicado na opção acima será visualizado um modelo de arquivo a ser importado no Programa validador da escrituração conforme a tela abaixo: 52

53 Selecione todo o texto e copie-o; Abra um bloco de notas e cole o texto; 53

54 No bloco de notas clique em Arquivo, Salvar como...; Direcione onde deseja salvar o arquivo, dê um nome e clique no botão Salvar; 54

55 2º Passo IMPORTAÇAO DO ARQUIVO Com o programa validador previamente instalado na maquina: clique duas vezes sobre o ícone SPED PISCofins contido normalmente na área de trabalho do computador. No programa validador: Clique em Escrituração PISCofins, Importar; Selecione o arquivo salvo anteriormente e clique em Abrir; Selecione o arquivo salvo anteriormente e clique em Abrir; 55

56 Confirme os avisos seguintes,caso tenha, clicando em Sim. Marque as tabelas a serem atualizadas e clique em Ok; Clique em Ok na mensagem de atualização das tabelas; 56

57 3º Passo INCLUSÃO MANUAL DOS DADOS NO PROGRAMA VALIDADOR Clique na guia Escrituração; 57

58 Clique em SPED Escrituração Pis COFINS Digital; Clique em Identificação da Pessoa Jurídica e INCLUA dados do contabilista, Regime de Apuração, Plano de contas Contábeis e Centro de Custos Exemplo: Dados do contabilista - Clique em Dados do contabilista e clique no ícone + para incluir os dados; 58

59 Inclua os dados; Observação: Caso o campo seja invalido irá aparecer na tela a letra E indicando o erro. Clique em Salvar 59

60 Clique em Informações Dos Estabelecimentos e dê um duplo clique sobre o nome da empresa e altere os dados para os da empresa a ser declarada; 60

61 Altere os dados e clique em Salvar; Clique em Tabelas do Estabelecimento; Inclua os Participantes (cliente e emitentes/fornecedores), Unidade de Medida, Itens (Produtos e Serviços), Natureza da Operação/Prestação e as Informações Complementares do DF 61

62 Clique em Documentos Fiscais de Saídas/Prestações e inclua as notas em seus tópicos específicos; EXEMPLO: Nota fiscal de vendas modelo 01. Clique em NF, NF Avulsa, NF de produtor e NF-e (C100), Nota fiscal e clique no sinal + para incluir a Nota fiscal; 62

63 Preencha os dados iniciais da Nota Fiscal e clique em Salvar; Inclua a Informação Complementar da NF, Processo Referenciado, Operações de Importação e os Itens do Documento. 63

64 Clique em Itens do Documento e clique no sinal + para incluir os dados; Preencha os dados do item e clique em Salvar. 64

65 Observação: A inclusão deve se repetir Nota fiscal por Nota fiscal, item a item. 4º Passo GERAR A APURAÇÃO E VERIFICAR PENDENCIAS Após incluir as Notas fiscais clique no ícone para geração da apuração; 65

66 Após o programa gerar a apuração, clique em Ok. Gerando a apuração, clique no ícone para Verificar Pendência. 66

67 Aguarde a validação e clique em ok Após a validação ter sido sucedida com êxito o Programa Validador disponibilizará relatórios como Registros Fiscais Consolidação das Operações por CST, consolidação da Contribuição do Período, Demonstração dos Créditos Apurados no Período e outros. 67

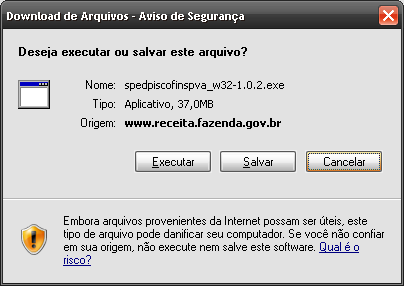

68 4. Instalando o validador SPED EFD- Contribuições Acesse o site da Receita Federal do Brasil clique no menu Downloads de Programas, conforme imagem abaixo: Clique em Programas para empresas Clique em SPED Sistema Público de Escrituração Digital Selecione a opção: Download do Programa Validador da Escrituração Fiscal Digital das Contribuições Incidentes sobre as Receitas (EFD- Contribuições) 68

e selecione o aplicativo de acordo com o Sistema Operacional do computador aonde será feita a instalação Clique na")

69 Clique sobre a versão (Contempla a escrituração da Contribuição Previdenciária sobre Receitas Bloco P) e selecione o aplicativo de acordo com o Sistema Operacional do computador aonde será feita a instalação Clique na opção: Download do Programa SPED Contribuições Clique na Opção Executar Clique em Avançar até concluir a instalação Após concluir a instalação, localize o ícone EFD Contribuições em sua área de trabalho. 69

70 4.1. Gerando o arquivo no Sistema Dexion Escrituração Fiscal Para uma melhor organização das declarações a serem geradas e transmitidas, acesse Meu computador, acesse o Disco Local C:\, clique com o botão direito do mouse, peça a opção Novo, clique em Pasta e crie uma pasta com o nome Declarações Acesse o sistema Dexion Escrita Fiscal, informe o usuário Dexion e senha Dexion, ou o usuário já previamente cadastrado no sistema: 70

71 Selecione a empresa desejada no sistema pressionando o botão F6, ou clicando em Arquivo, opção Selecionar Empresa. Após selecionar a empresa, clique no menu Adicionais, e clique na opção Gerar arquivo para o SPED PIS/COFINS Escrituração Fiscal Digital... 71

72 Na tela seguinte preencha os campos de acordo com as orientações abaixo: Mês: informe o mês a ser declarado no arquivo Empresa: Informe o número da empresa ao número da empresa Pasta: Informe C:\Declarações Clique no botão O sistema irá mostrar a seguinte tela após a geração do arquivo: Arraste a tela um pouco acima, ou clique em ok, e será possível confirmar o caminho aonde foi salvo o arquivo a ser transmitido, conforme imagem abaixo: 72

73 Vale ressaltar que o arquivo para o SPED Fiscal PIS/COFINS só é gerado para as empresas Matriz, em caso de empresas com filiais, toda a escrituração dos impostos PIS/COFINS será concentrada no CNPJ da MATRIZ, pois trata-se de Impostos Federais. Para conferir se o arquivo foi salvo corretamente, acesse: Meu computador, Disco Local C:\, localize a pasta Declarações. Dentro de Declarações, localize a pasta com o número da empresa para qual o arquivo foi gerado. Abra a pasta da empresa em questão e localize a pasta 73

74 Dentro desta pasta está o arquivo *.txt gerado pelo sistema, por exemplo: aplicativo EFD Contribuições., é este arquivo que deve ser importado no Importando o arquivo no aplicativo EFD Contribuições Abra o aplicativo EFD Contribuições, disponível em sua área de trabalho. Clique no Menu EFD Contribuições, selecione a opção Nova e clique sobre a opção Importar 74

75 Na tela Importar Escrituração, localize o arquivo em Computador, Disco Local C:\ Na unidade C:\ localize a pasta Declarações 75

76 Dentro de Declarações, localize a pasta com o número da empresa Dentro da pasta da empresa, abra a pasta SPED Fiscal PIS COFINS 76

77 Dentro da Pasta SPED FISCAL PIS-COFINS selecione o arquivo txt e clique em abrir 77

78 Caso a declaração não apresente nenhum erro de estrutura, clique em sim Caso o arquivo não apresente nenhum erro irá aparecer a seguinte mensagem: Neste caso, faça a assinatura e o envio da declaração. Para tal é necessário procuração eletrônica ou e-cpf do tipo A3 No caso do arquivo apresentar algum erro, é necessário corrigir primeiramente os erros, para depois gerar novamente o arquivo e valida-lo. Corrigindo Erros no SPED EFD Contribuições Uma ferramenta fundamental para a correção de possíveis erros no SPED EFD Contribuições é o espelho do arquivo. Para ter acesso ao espelho, clique no menu Adicionais, clique na opção Gerar arquivo para o SPED PIS/COFINS... No campo Modelo do espelho escolha o modelo II e clique no botão espelho 78

79 Ao utilizar o espelho no modelo II podemos digitar o número da linha e localizar mais facilmente o erro 79

80 Exemplo 1: Mensagem de Erro: Duplicidade de ocorrência da chave COD_MOD_ECF_FAB Utilize o espelho e localize o lançamento a qual o erro se refere Altere o lançamento e informe corretamente o Modelo do Emissor de Cupom Fiscal Exemplo 2: O VALOR DO CAMPO DEVE SER MAIOR OU IGUAL À SOMA DOS VALORES DOS ITENS DOS REGISTROS C170 80

81 Utilizando o espelho, localize o registro informando a linha: Altere o lançamento, clique na guia Dados complementares, clique na sub-guia Totais e preencha o campo Valor das mercadorias e serviços 81

82 Exemplo 3: Campo obrigatório 6-UNID_INV Não se aplica No Fiscal acesse o menu Adicionais Gerar Arquivo para o SPED PIS/COFINS e localize a linha do erro. Provavelmente o sistema vai apontar para um determinado item. Altere o item, no menu Arquivo, itens. 82

83 Preencha a unidade de medida e em seguida gere o arquivo novamente. Exemplo 4: Código de serviço inválido. utilizar código da tabela de serviço No Fiscal acesse o menu Adicionais Gerar Arquivo para o SPED PIS/COFINS e localize a linha do erro. Provavelmente o sistema vai apontar para um determinado item. Perceba que no cadastro do item, o item é de mercadoria, no entanto na guia impostos tem informações referentes ao ISS. 83

84 Delete esta informação e inclua a informação de ICMS, em seguida gere o arquivo novamente. 84

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

EFD-PIS/COFINS Regras Gerais Aplicáveis a Partir de 2012 Matéria Elaborada com Base na Legislação Vigente em: 09/01/2012. SUMÁRIO: 1 INTRODUÇÃO 2 OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 Obrigatoriedade em

Projetos da Receita Federal

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

Escrituração Fiscal Digital - EFD Projetos da Receita Federal A Escrituração Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras

EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado. EFD Contribuições PIS/COFINS/Previdência

Espaço EFD EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado EFD Contribuições PIS/COFINS/Previdência Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição

Espaço EFD EFD Contribuições Empresas do Lucro Real, Presumido e Arbitrado EFD Contribuições PIS/COFINS/Previdência Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

EFD PIS COFINS Teoria e Prática

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

EFD PIS COFINS Teoria e Prática É uma solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato digital específico e padronizado.

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Professor José Sérgio Fernandes de Mattos

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

Professor Apresentação: 1. Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010 O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição que lhe confere o inciso III

IN RFB 1.015/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.015 de 05.03.2010 O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL SUBSTITUTO, no uso da atribuição que lhe confere o inciso III

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 suporte@econt.com.br www.econt.com.br

SISTEMA CONSISANET MANUAL DE GERAÇÃO DA EFD - CONTRIBUIÇÕES PIS PROGRAMA DE INTEGRAÇÃO SOCIAL COFINS CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL Fone: (65) 3326-5720 suporte@econt.com.br www.econt.com.br

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

EFD Contribuições (PIS/Cofins)

") EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

SPED Contábil. ECD Escrituração Contábil Digital. Vera Lucia Gomes 28/08/2008 ABBC. www.spednet.com.br 1

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

SPED Contábil ECD Escrituração Contábil Digital Vera Lucia Gomes 28/08/2008 ABBC www.spednet.com.br 1 Programa Apresentação e Objetivos Regulamentação Livros contemplados Aspectos importantes da legislação

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Sistema Público de Escrituração Digital

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

O SPED O Sistema Público de Escrituração Digital tem por objetivo promover a integração entre os órgãos reguladores e de fiscalização da União, FISCOS Estaduais e futuramente Municipais. Isso mediante

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação