O ISS e o SIMPLES NACIONAL Questões Relevantes em Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional

|

|

|

- Raphaella Borba Aranha

- 7 Há anos

- Visualizações:

Transcrição

1 O ISS e o SIMPLES NACIONAL Questões Relevantes em 2013 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional

2 LC n. 123/2006 Unifica toda a legislação relativa às MPE; Define critérios de enquadramento; Estabelece tratamento diferenciado com relação a: Abertura, alterações e baixas - Registros e licenças; Crédito, exportações e associativismo; Preferência em compras governamentais. Cria o SIMPLES NACIONAL Regime Tributário Nacional Simplificado; Determina o compartilhamento de cadastro, arrecadação, fiscalização e cobrança.

3 CARACTERÍSTICAS DO SIMPLES NACIONAL Regime especial unificado e compartilhado de arrecadação, fiscalização e cobrança de tributos: Seis tributos federais: IRPJ, IPI, CSLL, COFINS, PIS/Pasep e CPP Contribuição Patronal Previdenciária; ICMS, de competência estadual; ISS, de competência municipal. Recolhimento mensal e unificado dos tributos que compõem o regime, por meio de documento único de arrecadação; Distribuição simultânea dos valores arrecadados à União e aos demais entes federados.

4 GESTÃO COMPARTILHADA Comitê Gestor do Simples Nacional, órgão colegiado do Ministério da Fazenda, com poderes de regulação, com a seguinte composição: Governo Federal: RFB 4 membros; Governos Estaduais Confaz 2 membros; Governos Municipais 1 membro da Abrasf e 1 membro da CNM; Secretaria-Executiva: Órgão executor do CGSN; Composição similar a do Comitê Gestor. Grupos Técnicos (15). Preparação e operacionalização das decisões do CGSN.

5 COMPETÊNCIA DOS ENTES FEDERADOS Competência Legislativa: Conceder isenção ou redução nos percentuais de ISS ou ICMS ( 20 e 20-A do art. 18 da LC n. 123/2006) Estabelecer valores fixos mensais para o ISS ou ICMS devido pela ME que tenha auferido, no ano-calendário anterior, receita bruta de até R$ 120 mil ( 18 e 19 do art. 18 da LC n. 123/2006) Dispor sobre o ICMS ou ISS quando não devido no Simples Nacional ( 1º do art. 13 da LC n. 123/2006) O Estado cuja participação no PIB brasileiro for de até 5% poderá adotar sublimite para recolhimento do ICMS em seu território (art. 19 da LC n. 123/2006) O sublimite também terá validade para efeito de recolhimento do ISS dos Municípios ali localizados

6 COMPETÊNCIA DOS ENTES FEDERADOS Competências Normativas e Administrativas: Deferir, indeferir opção ou excluir ME ou EPP do Simples Nacional (6º do art. 16 e o art. 33 da mesma lei); Monitorar a arrecadação e auxiliar na cobrança administrativa dos débitos declarados, vedar o fornecimento da CND para a empresa em débito; Fiscalizar a ME ou EPP optante pelo Simples Nacional (art. 33 da LC n. 123/2006); Conduzir o contencioso administrativo, segundo sua própria legislação, relativo aos processos que se refiram ao indeferimento de opção, exclusão do regime ou a ação fiscal do Simples Nacional (art. 39 da LC n. 123/2006).

7 COMPETÊNCIA DOS ENTES FEDERADOS Dívida Ativa e Execução Judicial: Havendo interesse do ente federado, e mediante convênio com a PGFN (art. 41 da LC n. 123/2006): Efetuar a inscrição em dívida ativa e a execução fiscal do ISS ou do ICMS devido no Simples Nacional; Conduzir os débitos de ISS ou de ICMS devidos no Simples Nacional e transferidos para o Estado ou Município, inclusive efetuando os respectivos parcelamentos, observadas as disposições relativas à atualização dos valores previstos na LC n. 123/2006. Efetuar a inscrição em dívida ativa, a administração dos débitos e a execução judicial do ISS ou do ICMS devido pelo Microempreendedor Individual MEI (inciso V do 5º do art. 41 da LC n. 123/2006).

8 COMPETÊNCIA DOS ENTES FEDERADOS Competência de Fiscalizar: Não se restringe ao seu tributo de competência do ente autuante. Quanto aos Municípios: Havendo fato gerador sujeito ao ISS em estabelecimento da empresa no município, o município poderá lançar os 8 (oito) tributos abrangidos pelo Simples Nacional; Não se restringe à sua jurisdição. Estabelecida a competência do município para a ação fiscal, o lançamento poderá abranger os demais estabelecimentos não localizados no município; Não exige convênio com o Estado, salvo para exercer ação fiscal em empresa exclusivamente comercial ou industrial.

9 ESCRITÓRIOS REGIONAIS OBJETIVO: Extensão Operacional da Secretaria- Executiva Curitiba (PR) Atendimento virtual aos contribuintes e às administrações tributárias Manutenção do Portal do Simples Nacional São Paulo (SP) Fiscalização Recife (PE) (em implantação) Produção de videoaulas Estudos, Estatísticas e Relatórios

10 CANAIS DE ATENDIMENTO Suporte Operacional à Administração Tributária Servidores da RFB: SuporteWeb Servidores de Estados, Distrito Federal e Municípios Caixa Corporativa ( ) Assuntos Gerais: simples09@receita.fazenda.gov.br Fiscalização: simples08.sefisc@receita.fazenda.gov.br

11 SEFISC - Capacitação FORMAÇÃO DE MULTIPLICADORES 09/09 a 13/09/2013: Belo Horizonte 30/09 a 04/10/2013: Salvador 07/10 a 11/10/2013: Brasília 14/10 a 18/10/2013: Porto Alegre 04/11 a 08/11/2013: Belém 25/11 a 29/11/2013: Recife

12 esocial para o MEI Fundamento: 3º a 5º do art. 18-C da LC 123/2006 Objetivos: viabilizar a contratação de empregado e o cumprimento de todas as obrigações inerentes Condução: Comitê Gestor do Projeto esocial Previsão de entrada em produção: Junho de 2014

13 Questões relevantes Competência de fiscalização Contencioso Administrativo 1ª e 2ª instâncias Cobrança e Parcelamento Inscrição em Dívida Ativa

14 VI SEMINÁRIO DO SIMPLES NACIONAL EXPERIÊNCIA DO MUNICIPIO DE FRAIBURGO/TECNOLOGIA DA INFORMAÇÃO PALESTRANTE: OLIDES BERTAIOLLI Órgão/Entidade: PREFEITURA MUNICIPAL DE FRAIBURGO Brasília, 27 a 30 de agosto de 2013

15 TECNOLOGIA DA INFORMAÇÃO

16 173 Municípios Consorciados em SC

17 Ferramenta de Gestão do Simples Nacional

18 Ferramenta de Gestão do Simples Nacional

19 Cálculo do Valor Adicionado 32% da Receita Bruta de Atividades do ICMS

20 Gráfico Demonstrativo da Participação Municipal no VA

21 ESTATÍSTICAS - Fontes Portal do Simples Nacional: Optantes pelo Simples Nacional e Enquadrados no SIMEI Arrecadação Total, por UF e por Município Página do Banco do Brasil na internet: valores creditados diariamente rativo,802,4647,4652,11,1.bbx

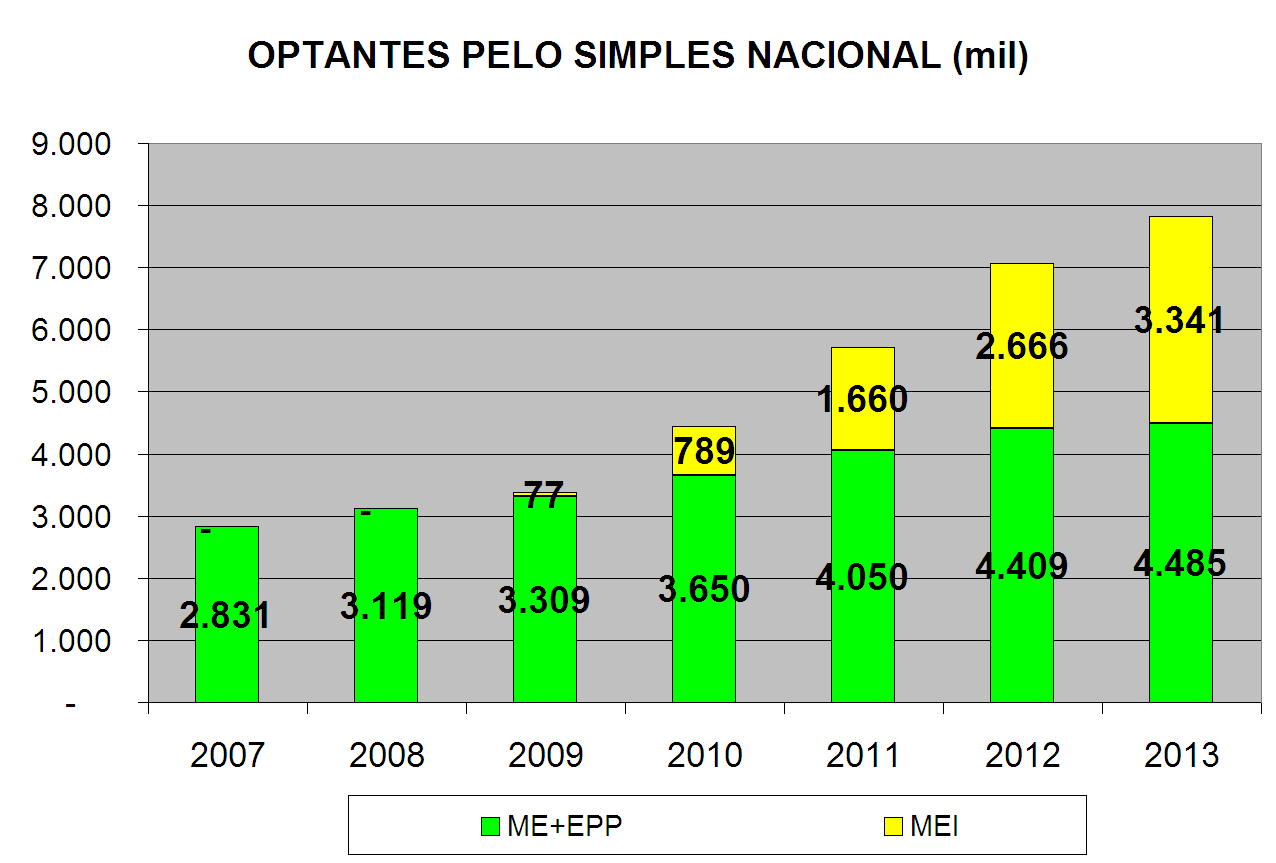

22 7.704

23 Resumo da Arrecadação RESUMO DA ARRECADAÇÃO DO SIMPLES NACIONAL (valores em R$ milhões) ANO UNIÃO ESTADOS MUNICÍPIOS TOTAIS 2007 (*) ,2% ,3% 542 6,5% ,0% ,3% ,8% ,3% ,7% ,0% ,1% ,6% ,2% ,5% ,9% ,7% ,8% ,1% ,1% (**) ,1% ,8% ,1% TOTAIS ,0% ,5% ,5% (*) AGOSTO A DEZEMBRO DE 2007 (**) ATÉ JULHO/2013

24 Arrecadação do ICMS no SN 2008/2012 UF ICMS 2008 ICMS 2012 Variação % UF ICMS 2008 ICMS 2012 Variação % RN ,35% PI ,79% SE ,01% RO ,88% MA ,44% AC ,82% DF ,42% PA ,77% ES ,89% MG ,69% PE ,35% BA ,97% PB ,34% SP ,44% GO ,76% AP ,54% CE ,37% SC ,09% RJ ,00% RR ,61% AL ,52% MS ,04% PR ,44% MT ,25% TO ,70% RS ,57% AM ,77% TOTAIS ,28% CRESCIMENTO DOS TRIBUTOS FEDERAIS CRESCIMENTO DO ISS 99,78% 128,88%

25 QUANTIDADE EMPREGADOS ATÉ JUL/ NÃO OPTANTES OPTANTES

26 GRÁFICOS COMPLEMENTARES VARIAÇÃO NA QTDADE DE VÍNCULOS 12,0% 11,2% 10,0% 8,9% 8,0% 7,2% 7,4% 7,7% 6,8% 6,8% 6,0% 4,0% 2,0% 3,7% 2,7% 5,1% 0,0% NÃO OPTANTES OPTANTES

27 GRÁFICOS COMPLEMENTARES SALÁRIO MÉDIO EM R$ NÃO OPTANTES OPTANTES

28 GRÁFICOS COMPLEMENTARES VARIAÇÃO NO SALÁRIO MÉDIO 12,0% 10,0% 8,0% 8,4% 9,6% 9,4% 7,3% 8,3% 10,1% 9,1% 9,4% 6,0% 5,3% 4,0% 2,7% 2,0% 0,0% NÃO OPTANTES OPTANTES

29 Obrigado pela atenção Secretaria-Executiva Comitê Gestor do Simples Nacional Ministério da Fazenda

Simples Nacional e Microempreendedor Individual

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Microempreendedor Individual Aspectos Tributários

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO CÂMARA DOS DEPUTADOS/CFT Audiência PúblicaP Brasília, 26 de maio de 2009. Gestão o do Simples Nacional Gestão o do Simples Nacional Comitê-Gestor

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

TRIBUTAÇÃO SOBRE AS MPEs RANKING DOS ESTADOS 2012

TRIBUTAÇÃO SOBRE AS MPEs RANKING DOS ESTADOS 2012 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS LIÇÕES: BONS E MAUS EXEMPLOS 1 O PROJETO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

TRIBUTAÇÃO SOBRE AS MPEs RANKING DOS ESTADOS 2012 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS LIÇÕES: BONS E MAUS EXEMPLOS 1 O PROJETO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

Tipo de Frete Estado Capital Peso do pedido (até) Frete capital Frete interior 1 AC RIO BRANCO 5,00 57,23 65,81 1 AC RIO BRANCO 10,00 73,49 84,51 1

Frete capital Frete interior 1 AC RIO BRANCO 5,00 57,23 65,81 1 AC RIO BRANCO 10,00 73,49 84,51 1") Tipo de Frete Estado Capital Peso do pedido (até) Frete capital Frete interior 1 AC RIO BRANCO 5,00 57,23 65,81 1 AC RIO BRANCO 10,00 73,49 84,51 1 AC RIO BRANCO 15,00 84,98 97,73 1 AC RIO BRANCO 20,00

Tipo de Frete Estado Capital Peso do pedido (até) Frete capital Frete interior 1 AC RIO BRANCO 5,00 57,23 65,81 1 AC RIO BRANCO 10,00 73,49 84,51 1 AC RIO BRANCO 15,00 84,98 97,73 1 AC RIO BRANCO 20,00

CURSO LEGISLAÇÃO TRIBUTÁRIA DO DF GUIA PARA SALA DE AULA MÓDULO 6

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

1. SUPER-SIMPLES ou SIMPLES NACIONAL O SIMPLES tem base na CF/1988 artigos 146, III, d ; 170, inciso IX e 179. Art. 146. Cabe à lei complementar: III estabelecer normas gerais em matéria de legislação

ANEXO I BICICLETA ESCOLAR. Modelo de ofício para adesão à ata de registro de preços (GRUPO 1)

") ANEXO I BICICLETA ESCOLAR Modelo de ofício para adesão à ata de registro de preços (GRUPO 1) Assunto: Adesão à ata de registro de preços nº 70/2010 do pregão eletrônico nº 40/2010. 1 2 BICICLETA 20 - AC,

ANEXO I BICICLETA ESCOLAR Modelo de ofício para adesão à ata de registro de preços (GRUPO 1) Assunto: Adesão à ata de registro de preços nº 70/2010 do pregão eletrônico nº 40/2010. 1 2 BICICLETA 20 - AC,

PEQUENOS NEGÓCIOS EM NÚMEROS ABRIL/2014

PEQUENOS NEGÓCIOS EM NÚMEROS ABRIL/2014 Unidade de Políticas Públicas SEBRAE Nacional 30 de maio de 2014 PEQUENOS NEGÓCIOS EM NÚMEROS ABRIL/2014 1 Crescimento dos Pequenos Negócios Constatações: Comparando-se

PEQUENOS NEGÓCIOS EM NÚMEROS ABRIL/2014 Unidade de Políticas Públicas SEBRAE Nacional 30 de maio de 2014 PEQUENOS NEGÓCIOS EM NÚMEROS ABRIL/2014 1 Crescimento dos Pequenos Negócios Constatações: Comparando-se

SIMPLES NACIONAL. Alterações trazidas pela LC nº 155/2016 e questões estaduais. Roberta Zanatta Martignago

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

Controle Social, Transparência e Políticas Públicas

Controle Social, Transparência e Políticas Públicas Pequenos Negócios 99% das empresas 3,6 milhões MEI 52% dos empregos 83% novas vagas na década 25% PIB Expansão contínua! Lei Geral da MPE 123/2006 Uma

Controle Social, Transparência e Políticas Públicas Pequenos Negócios 99% das empresas 3,6 milhões MEI 52% dos empregos 83% novas vagas na década 25% PIB Expansão contínua! Lei Geral da MPE 123/2006 Uma

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 Administração

Microempreendedor Individual MEI

Universidade Estadual de Goiás - UNUCSEH Núcleo Interdisciplinar de Estudos Independentes NIEI 3º ano Aluna: Christiane Rocha Cunha Microempreendedor Individual MEI V. OBRIGAÇÕES ACESSÓRIAS 1. Principais

Universidade Estadual de Goiás - UNUCSEH Núcleo Interdisciplinar de Estudos Independentes NIEI 3º ano Aluna: Christiane Rocha Cunha Microempreendedor Individual MEI V. OBRIGAÇÕES ACESSÓRIAS 1. Principais

1º Seminário Catarinense de Direito Tributário. Introdução ao Simples Nacional

1º Seminário Catarinense de Direito Tributário Introdução ao Simples Nacional Palestrante: Yukiharu Hamada Agosto de 2011 Simples Nacional em números 5.278.242 Brasil (Julho/2011) 3.882.121 Simples Nacional

1º Seminário Catarinense de Direito Tributário Introdução ao Simples Nacional Palestrante: Yukiharu Hamada Agosto de 2011 Simples Nacional em números 5.278.242 Brasil (Julho/2011) 3.882.121 Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL. Conceitos do Simples Nacional

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

VI SEMINÁRIO DO SIMPLES NACIONAL Conceitos do Simples Nacional Palestrante: Karin Helena Schappo Secretaria Municipal de Finanças de Curitiba Setembro / 2013 1 Estatuto Nacional da ME e da EPP Lei Complementar

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Candidatos por Vaga Processo Seletivo Simplificado / 2008: IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - ANALISTA CENSITÁRIO

Candidatos por Vaga Processo Seletivo Simplificado / 2008: IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - ANALISTA CENSITÁRIO UF MUNICÍPIO CARGO AC RIO BRANCO Análise de Sistemas / Suporte à

Candidatos por Vaga Processo Seletivo Simplificado / 2008: IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - ANALISTA CENSITÁRIO UF MUNICÍPIO CARGO AC RIO BRANCO Análise de Sistemas / Suporte à

NA VISÃO DOS ESTADOS:

Seminário Internacional Tributo ao Brasil A Reforma que queremos REFORMA TRIBUTÁRIA NA VISÃO DOS ESTADOS: Reequilibrar o Federalismo PAULO ANTENOR DE OLIVEIRA Secretário da Fazenda do Estado do Tocantins

Seminário Internacional Tributo ao Brasil A Reforma que queremos REFORMA TRIBUTÁRIA NA VISÃO DOS ESTADOS: Reequilibrar o Federalismo PAULO ANTENOR DE OLIVEIRA Secretário da Fazenda do Estado do Tocantins

Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional

Formação sobre Finanças Públicas e Educação Fiscal para Prefeituras Etapa Goiânia Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional Elmo José Duarte de Almeida Júnior

Formação sobre Finanças Públicas e Educação Fiscal para Prefeituras Etapa Goiânia Convênio dos Municípios com a PGFN/RFB para inscrição e cobrança do Simples Nacional Elmo José Duarte de Almeida Júnior

SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido pre

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

SIMPLES NACIONAL SIMPLES NACIONAL 1. NOÇÕES GERAIS 1.1. O que é Simples Nacional? O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123,

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

SIMPLES NACIONAL: Lei Complementar nº 123/06. Porto Alegre (RS), 01 de outubro de 2007.

, 01 de outubro de 2007.") SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

SIMPLES NACIONAL: Lei Complementar nº 123/06 Porto Alegre (RS), 01 de outubro de 2007. Art. 146. Cabe à lei complementar: (...) III - estabelecer normas gerais em matéria de legislação tributária, especialmente

CIDE Combustíveis e a Federação

CIDE Combustíveis e a Federação O objetivo desta análise é investigar as possíveis causas da queda de arrecadação da CIDE no primeiro trimestre de 2009, na comparação com o primeiro trimestre de 2008.

CIDE Combustíveis e a Federação O objetivo desta análise é investigar as possíveis causas da queda de arrecadação da CIDE no primeiro trimestre de 2009, na comparação com o primeiro trimestre de 2008.

TABELA I - OPERAÇÕES REALIZADAS PELAS DISTRIBUIDORAS

TABELA I - OPERAÇÕES REALIZADAS PELAS DISTRIBUIDORAS UF Gasolina Automotiva e Álcool Anidro Álcool Hidratado Óleo Combustível Gás Natural Veicular Internas Interesta-duais Internas Interestaduais Internas

TABELA I - OPERAÇÕES REALIZADAS PELAS DISTRIBUIDORAS UF Gasolina Automotiva e Álcool Anidro Álcool Hidratado Óleo Combustível Gás Natural Veicular Internas Interesta-duais Internas Interestaduais Internas

Mortos e Acidentes por Unidade Federativa

e Acidentes por Unidade Federativa - 2016 Data: 23/05/2017 FILTROS: Veículos: Todos, Caminhões, Ônibus Valores: Absolutos Estado: Todos BR: Todas Estados com maior número de mortes e acidentes - 2016 Este

e Acidentes por Unidade Federativa - 2016 Data: 23/05/2017 FILTROS: Veículos: Todos, Caminhões, Ônibus Valores: Absolutos Estado: Todos BR: Todas Estados com maior número de mortes e acidentes - 2016 Este

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional.

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

DIREITO TRIBUTÁRIO. Simples Nacional JANEIRO Simples Nacional. Simples Nacional

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

DIREITO TRIBUTÁRIO Simples Nacional JANEIRO 2015 1 Simples Nacional Art. 146, III, d, CF Tratamento diferenciado e favorecido para ME e EPP Regime único de arrecadação opção do contribuinte; Art. 94 do

AUDIÊNCIA PÚBLICA: ICMS. Senado Federal CAE 11 de Março de 2013

AUDIÊNCIA PÚBLICA: ICMS Senado Federal CAE 11 de Março de 2013 1 ICMS Guerra Fiscal 1) Insuficiência das Políticas de Desenvolvimento Regional levam os Estados a concederem benefícios fiscais para atrair

AUDIÊNCIA PÚBLICA: ICMS Senado Federal CAE 11 de Março de 2013 1 ICMS Guerra Fiscal 1) Insuficiência das Políticas de Desenvolvimento Regional levam os Estados a concederem benefícios fiscais para atrair

ÍNDICE DE TRANSPARÊNCIA DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO DOS ESTADOS BRASILEIROS

icat 15.5.213 ÍNDICE DE TRANSPARÊNCIA DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO DOS ESTADOS BRASILEIROS PONTUAÇÃO RESULTADO DOS ESTADOS BRASILEIROS 6 5 4 3 2 1 AC AL AP AM BA CE DF GO ES MA MT MS MG PA

icat 15.5.213 ÍNDICE DE TRANSPARÊNCIA DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO DOS ESTADOS BRASILEIROS PONTUAÇÃO RESULTADO DOS ESTADOS BRASILEIROS 6 5 4 3 2 1 AC AL AP AM BA CE DF GO ES MA MT MS MG PA

FISCALIZAÇÃO DO ISS NO SIMPLES NACIONAL

FISCALIZAÇÃO DO ISS NO SIMPLES NACIONAL COMPETÊNCIA para fiscalizar Art. 85 LC123 Resolução 140/2018 Consolidação das normas do Sistema do Simples Nacional SEFISC Resolução 140/2018 - Não somos obrigados

FISCALIZAÇÃO DO ISS NO SIMPLES NACIONAL COMPETÊNCIA para fiscalizar Art. 85 LC123 Resolução 140/2018 Consolidação das normas do Sistema do Simples Nacional SEFISC Resolução 140/2018 - Não somos obrigados

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

DADOS ESTATÍSTICOS DE PRETENDENTES - BRASIL TOTAL % 1. Total de Pretendentes cadastrados: ,00%

DADOS ESTATÍSTICOS DE PRETENDENTES - BRASIL TOTAL % 1. Total de Pretendentes cadastrados: 8346 100,00%. Total de Pretendentes que somente aceitam crianças da Raça Branca: 10834 38,% 3. Total de Pretendentes

DADOS ESTATÍSTICOS DE PRETENDENTES - BRASIL TOTAL % 1. Total de Pretendentes cadastrados: 8346 100,00%. Total de Pretendentes que somente aceitam crianças da Raça Branca: 10834 38,% 3. Total de Pretendentes

Carga Tributária dos Combustíveis por Estado. Referência: Julho/2017

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido

SRE-Superintendência da Receita Estadual AESN-ASSESSORIA ESPECIAL DO SIMPLES NACIONAL ATUALIZAÇÃO DO SIMPLES NACIONAL LC 155/2016 1 CAMPO DE INCIDÊNCIA DE TRIBUTAÇÃO Pessoas Jurídicas - L.Real - L.Presumido

Crise é a responsável pela primeira queda na história da arrecadação registrada no Impostômetro.

IMPOSTÔMETRO alcança 1 trilhão em 2016. Crise é a responsável pela primeira queda na história da arrecadação registrada no Impostômetro. Impostômetro atinge a marca R$ 1 trilhão com queda na arrecadação.

IMPOSTÔMETRO alcança 1 trilhão em 2016. Crise é a responsável pela primeira queda na história da arrecadação registrada no Impostômetro. Impostômetro atinge a marca R$ 1 trilhão com queda na arrecadação.

Carga Tributária dos Combustíveis por Estado. Referência: Setembro/2016

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado. Referência: Outubro/2015

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

O AUMENTO DOS SENADORES E DEPUTADOS FEDERAIS E SEU IMPACTO NAS OUTRAS ESFERAS

12 O AUMENTO DOS SENADORES E DEPUTADOS FEDERAIS E SEU IMPACTO NAS OUTRAS ESFERAS Estudos Técnicos/CNM Dezembro de 2014 A Constituição Federal em seu art. 29, inciso VI, estabelece que os subsídios dos

12 O AUMENTO DOS SENADORES E DEPUTADOS FEDERAIS E SEU IMPACTO NAS OUTRAS ESFERAS Estudos Técnicos/CNM Dezembro de 2014 A Constituição Federal em seu art. 29, inciso VI, estabelece que os subsídios dos

INFORME SARGSUS. Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde

INFORME SARGSUS Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde 1 ESFERA MUNICIPAL 1.1 Relatório de Gestão Ano 2013 Até a presente data,

INFORME SARGSUS Situação da Alimentação do Relatório de Gestão Ano 2013-2014 Informações sobre Plano e Programação Anual de Saúde 1 ESFERA MUNICIPAL 1.1 Relatório de Gestão Ano 2013 Até a presente data,

Tributação dos Combustíveis por Estado. Referência: 01 a 16 de Dezembro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Março de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Fevereiro de 2018

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Maio de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Outubro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Julho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Janeiro de 2019

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de março de 2019

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de março de 2019 11/03/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Retenção do Fundo de Participação dos Municípios (FPM) - 1º decêndio de janeiro

- 1º decêndio de janeiro") Estudos Técnicos 1 - janeiro de 2019 Retenção do Fundo de Participação dos Municípios (FPM) - 1º decêndio de janeiro 1- Introdução O primeiro decêndio do Fundo de Participação dos Municípios (FPM), do

Estudos Técnicos 1 - janeiro de 2019 Retenção do Fundo de Participação dos Municípios (FPM) - 1º decêndio de janeiro 1- Introdução O primeiro decêndio do Fundo de Participação dos Municípios (FPM), do

Tributação dos Combustíveis por Estado. Referência: 16 a 30 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 30 de Junho de 2018 20/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES Acessos Quantidade de Acessos no Brasil Dividido por Tecnologia/Velocidade/UF

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES Acessos Quantidade de Acessos no Brasil Dividido por Tecnologia/Velocidade/UF UF Tecnologia Velocidade Quantidade de Acessos AC ATM 12 Mbps a 34Mbps 3 AC ATM 34 Mbps

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES Acessos Quantidade de Acessos no Brasil Dividido por Tecnologia/Velocidade/UF UF Tecnologia Velocidade Quantidade de Acessos AC ATM 12 Mbps a 34Mbps 3 AC ATM 34 Mbps

ESCALA BRASIL TRANSPARENTE. Secretaria de Transparência e Prevenção da Corrupção

ESCALA BRASIL TRANSPARENTE Secretaria de Transparência e Prevenção da Corrupção Avaliação de estados e municípios quanto à transparência passiva Período de avaliação: Entes públicos: EBT 1 Janeiro a Abril

ESCALA BRASIL TRANSPARENTE Secretaria de Transparência e Prevenção da Corrupção Avaliação de estados e municípios quanto à transparência passiva Período de avaliação: Entes públicos: EBT 1 Janeiro a Abril

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

RESOLUÇÃO CFESS nº 516 /2007 de 28 de dezembro de 2007

RESOLUÇÃO CFESS nº 516 /2007 de 28 de dezembro de 2007 RESOLVE: Aprova a Proposta Orçamentária do Conselho Federal e Conselhos Regionais de Serviço Social da 1 a., 2 a., 3 a., 4 a., 5 a., 6 a., 7 a., 8

RESOLUÇÃO CFESS nº 516 /2007 de 28 de dezembro de 2007 RESOLVE: Aprova a Proposta Orçamentária do Conselho Federal e Conselhos Regionais de Serviço Social da 1 a., 2 a., 3 a., 4 a., 5 a., 6 a., 7 a., 8

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Simples Nacional: noções básicas e alterações trazidas pela LC 155/2016 Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda 1 Parte 1: Noções básicas 2 1. Introdução:

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Tributação dos Combustíveis por Estado. Referência: 1º a 15 de Junho de 2018

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

Tributação dos Combustíveis por Estado Referência: 1º a 15 de Junho de 2018 Atualizado em 07/06/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da

O aumento dos Senadores e Deputados Federais e seu impacto nas outras esferas

O aumento dos Senadores e Deputados Federais e seu impacto nas outras esferas A Constituição Federal em seu art. 29, inciso VI, estabelece que os subsídios dos Vereadores estão vinculados aos subsídios

O aumento dos Senadores e Deputados Federais e seu impacto nas outras esferas A Constituição Federal em seu art. 29, inciso VI, estabelece que os subsídios dos Vereadores estão vinculados aos subsídios

PROINFÂNCIA. Programa Nacional de Reestruturação e Aquisição de Equipamentos para a Rede Escolar Pública de Educação Infantil

Programa Nacional de Reestruturação e Aquisição de Equipamentos para a Rede Escolar Pública de Educação Infantil BAHIA- BA * Obras Aprovadas 8192 4096 2048 1024 512 256 128 64 32 16 8 4 2 1 PROINFÂNCIA

Programa Nacional de Reestruturação e Aquisição de Equipamentos para a Rede Escolar Pública de Educação Infantil BAHIA- BA * Obras Aprovadas 8192 4096 2048 1024 512 256 128 64 32 16 8 4 2 1 PROINFÂNCIA

Incubadoras em Implantação. Distribuição regional NORTE AM 01 AP 02 PA 03 RO 01 TO 01 TOTAL 08

Incubadoras em Implantação Distribuição regional NORTE AM 01 AP 02 PA 03 RO 01 TO 01 TOTAL 08 CENTRO-OESTE DF 03 GO 02 MT 03 TOTAL 08 Total no Brasil - 74 Incubadoras SUL RS 02 TOTAL 02 NORDESTE AL 02

Incubadoras em Implantação Distribuição regional NORTE AM 01 AP 02 PA 03 RO 01 TO 01 TOTAL 08 CENTRO-OESTE DF 03 GO 02 MT 03 TOTAL 08 Total no Brasil - 74 Incubadoras SUL RS 02 TOTAL 02 NORDESTE AL 02

SIMPLES NACIONAL. Reflexo das alterações da LC nº 155 no âmbito estadual. Roberta Zanatta Martignago

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

SIMPLES NACIONAL Reflexo das alterações da LC nº 155 no âmbito estadual Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN AGENDA 1 Simples Nacional

SIMPLES NACIONAL ASSUNTOS GERAIS

SIMPLES NACIONAL ASSUNTOS GERAIS José Luiz Patta Auditor Fiscal do Município de São Paulo Ex-Membro da Secretaria Executiva do Comitê Gestor do Simples Nacional (2007 a 2016) Índice 1. ADMINISTRAÇÃO DO

SIMPLES NACIONAL ASSUNTOS GERAIS José Luiz Patta Auditor Fiscal do Município de São Paulo Ex-Membro da Secretaria Executiva do Comitê Gestor do Simples Nacional (2007 a 2016) Índice 1. ADMINISTRAÇÃO DO

PROGRAMA DE FISCALIZAÇÃO EM ENTES FEDERATIVOS 2º CICLO POR UNIDADE DA FEDERAÇÃO

PROGRAMA DE FISCALIZAÇÃO EM ENTES FEDERATIVOS 2º CICLO POR UNIDADE DA FEDERAÇÃO UF / Ação de Governo Valor a ser Fiscalizado AC R$ 99.891.435,79 Apoio à Alimentação Escolar na Educação Básica (PNAE) R$

PROGRAMA DE FISCALIZAÇÃO EM ENTES FEDERATIVOS 2º CICLO POR UNIDADE DA FEDERAÇÃO UF / Ação de Governo Valor a ser Fiscalizado AC R$ 99.891.435,79 Apoio à Alimentação Escolar na Educação Básica (PNAE) R$

ANO XXX ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019

ANO XXX - 2019 2ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019 ICMS ATO COTEPE/MVA Nº 05, de 08.03.2019 (DOU de 11.03.2019) - Ato Cotepe/Icms nº 42/2013 Alteração... Pág. 55 ATO COTEPE/PMPF Nº

ANO XXX - 2019 2ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019 ICMS ATO COTEPE/MVA Nº 05, de 08.03.2019 (DOU de 11.03.2019) - Ato Cotepe/Icms nº 42/2013 Alteração... Pág. 55 ATO COTEPE/PMPF Nº

MINISTÉRIO DO TRABALHO E EMPREGO CONCURSO PÚBLICO PARA PROVIMENTO DE VAGAS EM CARGOS DE NÍVEL SUPERIOR E DE NÍVEL MÉDIO DEMANDA DE CANDIDATOS POR VAGA

Nível superior Cargo 1: Contador DF Brasília/Sede da Administração Central 35 1820 52,00 Nível médio Cargo 2: Agente Administrativo AC Rio Branco/Sede da SRTE 2 1496 748,00 Nível médio Cargo 2: Agente

Nível superior Cargo 1: Contador DF Brasília/Sede da Administração Central 35 1820 52,00 Nível médio Cargo 2: Agente Administrativo AC Rio Branco/Sede da SRTE 2 1496 748,00 Nível médio Cargo 2: Agente

CAQi Custo Aluno Qualidade inicial

CAQi Custo Aluno Qualidade inicial Valor CAQi, VMNAA do Fundeb e relações - 2013 Etapas de ensino CAQi FUNDEB Relação % (CAQi/VMNAA Parecer CNE nº 8/2010 VMNAA 2013 ) Valor ajustado R$ % PIB per capita

CAQi Custo Aluno Qualidade inicial Valor CAQi, VMNAA do Fundeb e relações - 2013 Etapas de ensino CAQi FUNDEB Relação % (CAQi/VMNAA Parecer CNE nº 8/2010 VMNAA 2013 ) Valor ajustado R$ % PIB per capita

Brasília, 15 de abril de 2008.

Brasília, 15 de abril de 28. Considerações Iniciais Elevado numero de profissionais sem carteiras Tempo de espera de emissão Ações Desenvolvidas Otimização das Centrais de Digitalização Visita aos Crea

Brasília, 15 de abril de 28. Considerações Iniciais Elevado numero de profissionais sem carteiras Tempo de espera de emissão Ações Desenvolvidas Otimização das Centrais de Digitalização Visita aos Crea

Pesquisa sobre serviços e Planos Municipais de Saneamento Básico

16 Pesquisa sobre serviços e Planos Municipais de Saneamento Básico No período de maio a agosto de 2010, a Confederação Nacional de Municípios (CNM), através de sua equipe especializada, realizou levantamento

16 Pesquisa sobre serviços e Planos Municipais de Saneamento Básico No período de maio a agosto de 2010, a Confederação Nacional de Municípios (CNM), através de sua equipe especializada, realizou levantamento

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08

Obs.: Ret. DOU de 26/12/08") Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08 Dispõe a concessão de benefícios, na forma de isenção, redução ou estabelecimento de valores fixos do ICMS ou do ISS às Microempresas (ME)

Resolução CGSN nº 52 (DOU de 23/12/08) Obs.: Ret. DOU de 26/12/08 Dispõe a concessão de benefícios, na forma de isenção, redução ou estabelecimento de valores fixos do ICMS ou do ISS às Microempresas (ME)

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

PALESTRANTE: MIRIAM FEUERHARMEL SILVA Secretaria Municipal de Finanças Prefeitura de Curitiba 2013 1. Auto de Infração e Notificação Fiscal 2. Descrição dos Fatos e enquadramento Legal 3. Demonstrativo

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

PROCURADORIA-GERAL DA FA- ZENDA NACIONAL

1 ANEXO II a) QUADRO DEMONSTRATIVO DOS CARGOS EM COMISSÃO E DAS FUNÇÕES GRATIFI- CADAS DO MINISTÉRIO DA FAZENDA. UNIDADE CARGO/ FUNÇÃO N o DENOMINAÇÃO CARGO/FUNÇÃO NE/DAS/ FG 6 Assessor Especial 102.5

1 ANEXO II a) QUADRO DEMONSTRATIVO DOS CARGOS EM COMISSÃO E DAS FUNÇÕES GRATIFI- CADAS DO MINISTÉRIO DA FAZENDA. UNIDADE CARGO/ FUNÇÃO N o DENOMINAÇÃO CARGO/FUNÇÃO NE/DAS/ FG 6 Assessor Especial 102.5

Balanço do Programa Caminho da Escola

Balanço do Programa Caminho da Escola O Setor de Estudos Técnicos da Confederação Nacional de Municípios (CNM) apresenta os dados do Programa Caminho da Escola, o qual teve sua execução iniciada em 2008.

Balanço do Programa Caminho da Escola O Setor de Estudos Técnicos da Confederação Nacional de Municípios (CNM) apresenta os dados do Programa Caminho da Escola, o qual teve sua execução iniciada em 2008.

GASTOS LEGISLATIVOS MUNICIPAIS A N Á L I S E E P RO P O S I Ç Õ E S A G O S TO D E

GASTOS LEGISLATIVOS MUNICIPAIS -2016 A N Á L I S E E P RO P O S I Ç Õ E S A G O S TO D E 2 0 1 7 SUMÁRIO Sumário Resumo Executivo 1 Totalização das Despesas Legislativas 4 Gastos com Vereadores 6 Despesas

GASTOS LEGISLATIVOS MUNICIPAIS -2016 A N Á L I S E E P RO P O S I Ç Õ E S A G O S TO D E 2 0 1 7 SUMÁRIO Sumário Resumo Executivo 1 Totalização das Despesas Legislativas 4 Gastos com Vereadores 6 Despesas

Coordenação-Geral de Análise

ANEXO II a) QUADRO DEMONSTRATIVO DOS CARGOS EM COMISSÃO E DAS FUNÇÕES GRA- TIFICADAS DO MINISTÉRIO DA FAZENDA. UNIDADE CARGO/ DENOMINAÇÃO NE/DAS/ FUNÇÃO N o CARGO/FUNÇÃO FG 6 Assessor Especial 102.5 1

ANEXO II a) QUADRO DEMONSTRATIVO DOS CARGOS EM COMISSÃO E DAS FUNÇÕES GRA- TIFICADAS DO MINISTÉRIO DA FAZENDA. UNIDADE CARGO/ DENOMINAÇÃO NE/DAS/ FUNÇÃO N o CARGO/FUNÇÃO FG 6 Assessor Especial 102.5 1

TRATAMENTO DIFERENCIADO E FAVORECIDO ÀS MPES LIMITES AO USO DA SUBSTITUIÇÃO TRIBUTÁRIA E À COBRANÇA DE DIFERENÇA DE ALÍQUOTA

BRUNO QUICK ENGENHEIRO CIVIL FORMADO PELA FUNDAÇÃO EDUCACIONAL MINAS GERAIS/ESCOLA KENNEDY, COM ESPECIALIZAÇÃO EM ENGENHARIA DE TRÁFEGO; ENGENHEIRO DE PLANEJAMENTO E PRODUÇÃO; ESPECIALISTA EM POLÍTICAS

BRUNO QUICK ENGENHEIRO CIVIL FORMADO PELA FUNDAÇÃO EDUCACIONAL MINAS GERAIS/ESCOLA KENNEDY, COM ESPECIALIZAÇÃO EM ENGENHARIA DE TRÁFEGO; ENGENHEIRO DE PLANEJAMENTO E PRODUÇÃO; ESPECIALISTA EM POLÍTICAS

RESOLUÇÃO COFEN Nº 0463/2014

cofen.gov.br http://www.cofen.gov.br/resolucao-cofen-no-04632014_26952.html RESOLUÇÃO COFEN Nº 0463/2014 Fixa o valor das anuidades, para o exercício de 2015, devidas aos Conselhos Regionais de Enfermagem

cofen.gov.br http://www.cofen.gov.br/resolucao-cofen-no-04632014_26952.html RESOLUÇÃO COFEN Nº 0463/2014 Fixa o valor das anuidades, para o exercício de 2015, devidas aos Conselhos Regionais de Enfermagem

Questões Atuais da LC 123/04 Simples Nacional

VIII C o n g r e s s o d e D i r e i t o T r i b u t á r i o e m q u e s t ã o Questões Atuais da LC 123/04 Simples Nacional R I C A R D O A L M E I D A R I B E I R O D A S I L V A 27 de Junho de 2009

VIII C o n g r e s s o d e D i r e i t o T r i b u t á r i o e m q u e s t ã o Questões Atuais da LC 123/04 Simples Nacional R I C A R D O A L M E I D A R I B E I R O D A S I L V A 27 de Junho de 2009

Nova Pesquisa Nacional de Ataques a Bancos

Nova Pesquisa Nacional de Ataques a Bancos (e outras ocorrências envolvendo a atividade bancária) (2017-2018) Elaboração: Contraf-CUT e CONTRASP Fonte: Notícias da imprensa, SSP dos Estados e Sindicatos

Nova Pesquisa Nacional de Ataques a Bancos (e outras ocorrências envolvendo a atividade bancária) (2017-2018) Elaboração: Contraf-CUT e CONTRASP Fonte: Notícias da imprensa, SSP dos Estados e Sindicatos

Sublimite para o ICMS e ISS e suas consequências

Sublimite para o ICMS e ISS e suas consequências Yukiharu Hamada o Auditor Fiscal da Receita Estadual do Paraná o Gerente do Simples Nacional na SEFA/PR o Coordenador do GT 38 Simples Nacional/COTEPE o

Sublimite para o ICMS e ISS e suas consequências Yukiharu Hamada o Auditor Fiscal da Receita Estadual do Paraná o Gerente do Simples Nacional na SEFA/PR o Coordenador do GT 38 Simples Nacional/COTEPE o

NOTA TÉCNICA Nº 01/2015

NOTA TÉCNICA Nº 01/2015 Brasília, 05 de Janeiro de 2015. ÁREA: Finanças TÍTULO: Simples Nacional: Convênio com a Procuradoria Geral da Fazenda Nacional (PGFN) esclarecimentos sobre as duas formas de convênio,

NOTA TÉCNICA Nº 01/2015 Brasília, 05 de Janeiro de 2015. ÁREA: Finanças TÍTULO: Simples Nacional: Convênio com a Procuradoria Geral da Fazenda Nacional (PGFN) esclarecimentos sobre as duas formas de convênio,

Estudo: Análise da situação atual da Contribuição para o Custeio da Iluminação Pública CIP nos municípios brasileiros

Estudo: Análise da situação atual da Contribuição para o Custeio da Iluminação Pública nos municípios brasileiros Julho/2008 Resumo Está tramitando no congresso nacional um projeto de lei que tem como

Estudo: Análise da situação atual da Contribuição para o Custeio da Iluminação Pública nos municípios brasileiros Julho/2008 Resumo Está tramitando no congresso nacional um projeto de lei que tem como

APOSTILA Simples Nacional Alterações da Lei Complementar 155. Para 2018

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA Simples Nacional Alterações da

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1 MAPA ETÉCNICO FISCAL 2 1. Introdução: Dispositivos Constitucionais Emenda Constitucional nº 42, de 2003 Art. 146. Cabe à lei complementar: III - estabelecer

Simples Nacional LC 155/2016 MAPA ETÉCNICO FISCAL 1 MAPA ETÉCNICO FISCAL 2 1. Introdução: Dispositivos Constitucionais Emenda Constitucional nº 42, de 2003 Art. 146. Cabe à lei complementar: III - estabelecer

Centro Brasileiro de Estudos da Saúde SEMINÁRIO CEBES. seguridade social e cidadania: desafios para uma sociedade inclusiva

Centro Brasileiro de Estudos da Saúde SEMINÁRIO CEBES seguridade social e cidadania: desafios para uma sociedade inclusiva bases institucionais e financeiras da seguridade social no Brasil: o caso da assistência

Centro Brasileiro de Estudos da Saúde SEMINÁRIO CEBES seguridade social e cidadania: desafios para uma sociedade inclusiva bases institucionais e financeiras da seguridade social no Brasil: o caso da assistência

ASSESSORIA ESPECIAL DO MI- NISTRO DE ESTADO SUBSECRETARIA PARA ASSUN- TOS ECONÔMICOS NE/DAS/FG 102.5

ASSESSORIA ESPECIAL DO MI- NISTRO DE ESTADO 1 Chefe de Assessoria 101.5 Coordenação-Geral de Atendimento S E C R E TA R I A - E X E C U T I VA 1 Secretário-Executivo NE 1 Secretário-Executivo Adjunto 101.6

ASSESSORIA ESPECIAL DO MI- NISTRO DE ESTADO 1 Chefe de Assessoria 101.5 Coordenação-Geral de Atendimento S E C R E TA R I A - E X E C U T I VA 1 Secretário-Executivo NE 1 Secretário-Executivo Adjunto 101.6

MANDATO EM Foram pesquisados ao todo (69,2%) dos municípios brasileiros, tornando esta amostra extremamente representativa.

dos municípios brasileiros, tornando esta amostra extremamente representativa.") 10 SITUAÇÃO NO INICIO DE MANDATO EM 2013 A Confederação Nacional de Municípios (CNM) apresenta os resultados de uma pesquisa de opinião realizada com os prefeitos eleitos para este mandato; como eles receberam

10 SITUAÇÃO NO INICIO DE MANDATO EM 2013 A Confederação Nacional de Municípios (CNM) apresenta os resultados de uma pesquisa de opinião realizada com os prefeitos eleitos para este mandato; como eles receberam

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

SIMPLES NACIONAL ALÍQUOTA NOMINAL X ALÍQUOTA EFETIVA VALÉRIA NETTO FERREIRA COSTA AUDITORA-FISCAL DA RECEITA MUNICIPAL DE PORTO ALEGRE 08 DE AGOSTO DE 2018 ALTERAÇÕES LEI COMPLEMENTAR Nº 123/2006 O regime

Prouni Balanço das inscrições e resultados

Prouni Balanço das inscrições e resultados Edição 2016/1 Janeiro/2016 Bolsas concedidas - 2005 a 2015: 1,74 milhão 69% bolsas integrais 86% cursos presenciais 74% turno noturno 52% estudantes negros Inscritos

Prouni Balanço das inscrições e resultados Edição 2016/1 Janeiro/2016 Bolsas concedidas - 2005 a 2015: 1,74 milhão 69% bolsas integrais 86% cursos presenciais 74% turno noturno 52% estudantes negros Inscritos

Palestra Simples Nacional

Palestra Simples Nacional Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil da 8ª RF RITS - Ritsutada Takara Srrf08 A RECEITA FEDERAL DO BRASIL NÃO É DONA DO

Palestra Simples Nacional Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil da 8ª RF RITS - Ritsutada Takara Srrf08 A RECEITA FEDERAL DO BRASIL NÃO É DONA DO

Inscrição em Dívida Ativa da União de Créditos do Simples Nacional

Inscrição em Dívida Ativa da União de Créditos do Simples Nacional Inscrição em DAU Fundamento Legal: art. 41, 2º, da LC 123/2006. 2º Os créditos tributários oriundos da aplicação desta Lei Complementar

Inscrição em Dívida Ativa da União de Créditos do Simples Nacional Inscrição em DAU Fundamento Legal: art. 41, 2º, da LC 123/2006. 2º Os créditos tributários oriundos da aplicação desta Lei Complementar

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

SADIPEM: mudanças no Cadastro da Dívida Pública (CDP) para as transferências voluntárias. X Encontro de Gestores Públicos 02/04/2018 Recife PE

para as transferências voluntárias. X Encontro de Gestores Públicos 02/04/2018 Recife PE") SADIPEM: mudanças no Cadastro da Dívida Pública (CDP) para as transferências voluntárias X Encontro de Gestores Públicos 02/04/2018 Recife PE O que nos motiva? Aniversariantes do mês 01/04/2014 20/04/2015

SADIPEM: mudanças no Cadastro da Dívida Pública (CDP) para as transferências voluntárias X Encontro de Gestores Públicos 02/04/2018 Recife PE O que nos motiva? Aniversariantes do mês 01/04/2014 20/04/2015