Manual para a Tomada de Decisões

|

|

|

- Iasmin Estrada Farias

- 8 Há anos

- Visualizações:

Transcrição

1 Manual para a Tomada de Decisões

2 Manual para a Tomada de Decisões Copyright 2007 cesim@cesim.com

3 Manual para a Tomada de Decisões Índice 1. Sobre a Cesim Geral Produtos Cesim Contactar a Cesim Cesim OnService O que é o Cesim OnService? Tomada de Decisão - Alunos Fluxo da tomada de decisão Página Inicial Fóruns Tomada de decisão Panorama de mercado Vendas Vendas Antecipadas Vendas para esta época Operações Instalações Esforços de poupança para aumentar a rentabilidade Pessoal Custos com recrutamentos e despedimentos Financiamento Indicadores Importantes Cálculo dos principais rácios financeiros: Relatórios financeiros Interpretar os resultados Critérios de sucesso Relatório de mercado Relatório de operações Demonstração de resultados Balanço Declaração de fluxo de caixa iii

4 Sobre a Cesim Capítulo 1. Sobre a Cesim 1.1. Geral A Cesim fornece a empresas, universidades e outras instituições de ensino, simuladores de negócios fáceis de usar a um custo eficiente. Os simuladores podem ser integrados em vários tipos de cursos. Sediada na Finlândia desde 1996, a Cesim opera globalmente através dos nossos escritórios e da nossa rede de parceiros Produtos Cesim A Cesim oferece três tipos de simuladores a instituições de ensino: Cesim Global Challenge Uma simulação online criada para estudos de negócios internacionais e estratégia. Desenvolve a percepção dos estudantes sobre a complexidade das operações de negócios internacionais, num ambiente dinâmico e competitivo. Simbrand Simulação de marketing online que desenvolve a percepção dos estudantes sobre o processo de tomada de decisão de marketing como um todo, com particular ênfase no lucro. OnService Simulação de negócios para serviços que ajuda os estudantes a praticar e a aprender os factores de sucesso para o sector dos serviços no ambiente das pequenas e médias empresas (PMEs). As simulações podem ser realizadas em alguns dias ou num semestre. Na simulação o número de jogadas, programações e estruturas das equipas podem ser ajustadas mesmo depois do início da simulação Contactar a Cesim Cesim Oy Arkadiankatu 21 A Helsinki Finlandia tel finland@cesim.com 1

5 Cesim OnService Capítulo 2. Cesim OnService 2.1. O que é o Cesim OnService? Cesim OnService é uma plataforma de formação interactiva que permite aos coordenadores e aos alunos participarem em simulações independentemente da hora ou localização geográfica. A simulação Cesim OnService é desenvolvida para coordenadores que pretendam proporcionar aos alunos a experiência real de como gerir uma pequena ou média empresa de serviços (PME), mas que não querem despender tempo na preparação logística do jogo. Este simulador integra as melhores características de um sistema interactivo de aprendizagem online e de uma simulação de negócio. A tarefa para as equipas de alunos é gerir um hotel familiar virtual no ambiente económico dinâmico do século XXI. Os alunos terão de enfrentar decisões estratégicas, como por exemplo expandir operações para um novo mercado. Os alunos irão gerir os recursos humanos, a capacidade, os investimentos, a qualidade do serviço, o preço e o marketing da sua empresa, ao mesmo tempo que desenvolvem e implementam uma estratégia sólida para a sua empresa virtual. A simulação tem várias jogadas de tomada de decisão em época baixa e época alta. O objectivo da simulação é maximizar o valor para o accionista. 2

6 Tomada de Decisão - Alunos Capítulo 3. Tomada de Decisão - Alunos 3.1. Fluxo da tomada de decisão Estas instruções ajudá-lo-ão a utilizar a ferramenta de tomada de decisões pela primeira vez. No início, aconselhamos a que siga o fluxo de tomada de decisão que é apresentado, mas à medida que o jogo vá avançando pode tomar decisões na ordem à sua escolha. Aconselhamos a que imprima estas instruções antes de começar a tomar decisões pois assim terá as instruções à mão quando começar a utilizar a ferramenta de tomada de decisão Página Inicial A época de cada jogada é indicada no canto superior direito. Altera no sentido em que cada segunda jogada é Inverno (época baixa) e a outra é Verão (época alta). Ambas as épocas têm uma duração de 6 meses Fóruns Os alunos podem usar o fórum para contactar os membros da sua equipa e os participantes do seu jogo. Ao usar este fórum, fará com que as suas mensagens sejam facilmente acedidas e lidas por todos os membros da equipa, mas é importante saber que o coordenador também terá acesso às mensagens e poderá assim fornecer informação adicional, se necessário Tomada de decisão O processo de tomada de decisão começa com a análise dos resultados da jogada anterior, que poderão ser encontrados na página de Resultados. Após esta análise inicial, poderá começar a tomar decisões e,posteriormente, com a análise dos resultados da primeira jogada, poderá continuar com a tomada de decisão para a jogada 2, e assim por diante. No início do jogo, estão disponíveis resultados com o nome Jogada Inicial e começará a tomar decisões numa jogada à experiência. Após esta jogada à experiência, a situação voltará à posição inicial (sem impacto nos resultados do jogo), e efectuará novamente a jogada, mas agora com o nome: primeira jogada. Note que no início do jogo tanto as vendas como os preços das jogadas anteriores são os mesmos para todas as equipas. Para aceder à área de tomada de decisão basta clicar em Decisões no menu no cimo da página. A área de tomada de decisão contém várias páginas com diferentes funções, mas preste especial atenção à página mais à direita Lista de decisões. Esta página mostra tanto as suas decisões pessoais e as dos seus membros de equipa como também as decisões finais da equipa. São estas decisões da equipa que serão usadas pelo simulador para calcular os resultados de cada jogada e, portanto, deve verificar sempre se as decisões da equipa foram guardadas antes do prazo final da respectiva jogada. Há outras páginas que também são usadas no processo de tomada de decisão e o resto deste manual irá ajudá-lo a tomar todas a decisões obrigatórias para completar uma jogada. Esta área de tomada de decisões consiste não só numa ferramenta para tomar decisões como também numa ferramenta para aceder às decisões financeiras da equipa. Permite-lhe acesso a cálculos auxiliares e a três formas de inserir dados. 1. Nas células brancas tem de introduzir as suas decisões. É muito importante que em todas as jogadas tome certas decisões, tais como as decisões relacionadas com o preço ou com o pessoal, mas há deci- 3

e a outra é Verão (época alta).")

7 sões que terão de ser tomadas apenas em algumas jogadas consoante a estratégia da equipa, como por exemplo as decisões de investimento. 2. Nas células azuis vai introduzir as suas estimativas em relação às suas vendas, rotação do pessoal, entre outras. Estas estimativas servirão de base para os orçamentos apresentados pelo sistema. 3. Por vezes, terá de tomar decisões seleccionando uma de entre várias opções pré-definidas dos menus desdobráveis. Estas decisões serão feitas através de Listas. O sistema irá automaticamente actualizar os seus orçamentos e cálculos à medida que toma decisões e introduza valores. Para cada jogada, é necessário guardar como decisões da equipa o conjunto de decisões de determinado membro da equipa através do botão "Guardar como decisões da equipa". Caso não haja novas decisões guardadas, o simulador irá usar as decisões da última jogada sem alterações. As decisões da equipa podem ser guardadas quantas vezes for necessário até ao prazo final da jogada. Cada vez que inserirem valores nas células da área da tomada de decisões, estes serão guardados mesmo que não pressionem o botão Guardar. No entanto, o botão Guardar é necessário se a equipa quiser então guardar determinado conjunto de decisões como as decisões da equipa. Na página de Lista de Decisões, cada membro da equipa tem sempre a possibilidade de analisar as decisões mais recentes da sua equipa ou seleccionar outro conjunto de decisões como o conjunto de decisões da equipa. Além disso, pode ainda aceder à área de decisão de outros membros da sua equipa ao clicar no botão "Ir" de modo a proceder a alterações no conjunto de decisões desses membros. Não há nenhuma maneira de combinar algumas decisões de um membro com decisões de outro, por isso uma das possibilidades é concordar qual a área de decisões a que todos os membros da equipa irão aceder e onde vão tomar as decisões finais. Após se familiarizar com a introdução ao processo de tomada de decisão, pode então entrar nas páginas para a tomada de decisão. Os próximos capítulos estão organizados de acordo com a ordem aconselhada para este processo Panorama de mercado A informação dos panoramas de mercado deve ser analisada antes de tomar decisões. No lado esquerdo da página pode analisar a procura média estimada por equipa, tanto para o mercado doméstico como para o internacional, e os parâmetros para a jogada. O histograma mostra a procura estimada para uma equipa mediana que se encontra no mercado com preço de vendas, qualidade e investimento em marketing normais. Consoante a estratégia da equipa, pode decidir competir no mercado com valores acima ou abaixo da média estimada. Os parâmetros numéricos desta página são automaticamente inseridos na área de tomada de decisões das equipas e tidos em consideração nos orçamentos e outros cálculos. A tomada de decisão é efectuada separadamente para as duas épocas: Verão e Inverno, de acordo com a sazonalidade do negócio do Hotel le Bonheur. Ambas as épocas têm uma duração de 6 meses. 4

8 Nota 3.6. Vendas O crescimento de mercado poderá não ocorrer exactamente como previsto, mas os parâmetros quantitativos tendem a ser bastante precisos, mesmo sendo meras previsões para a época. O desenvolvimento do mercado, por outro lado, pode ser diferente do panorama descrito pois os mercados também são influenciados pelas acções das outras empresas a competir no mercado. Tem a possibilidade de vender capacidade para agências de viagens e agências de reservas da Internet para as duas épocas seguintes: para a próxima época (+1) e para a seguinte (+2). Finalmente, durante a época a decorrer terá de decidir o preço ao balcão para clientes individuais. De um modo geral, o mercado de vendas antecipadas é mais sensível a alterações no preço do que as vendas ao balcão Vendas Antecipadas No mercado de vendas antecipadas, tem de decidir quantas noites irá fornecer a agências de viagens para venda. Consoante as negociações e as ofertas dos compradores, a equipa terá noção do preço médio por noite para cada volume de vendas. Quantas mais noites forem fornecidas para vendas antecipadas, piores serão as ofertas de compra que terá de aceitar e, consequentemente, o preço médio por noite irá diminuir. Note que as vendas antecipadas para cada época estão interligadas, ou seja, as vendas na próxima época e na época seguinte influenciam-se mutuamente, de modos que, por exemplo se no Inverno anterior houve bastantes vendas antecipadas pelas equipas (com respeito ao Inverno seguinte, época +2), então as vendas antecipadas nesse Verão em relação ao mesmo Inverno +1 serão bastante inferiores. Outros factores que condicionam o preço por quarto são: Esforços de marketing Pessoal suficiente 5

9 Qualidade do pessoal Condição das instalações Prazo de pagamentos A percentagem do número de noites planeado altera-se nos gráficos de acordo com as suas decisões. Para obter mais informação sobre a constituição dos gráficos, basta colocar o cursor em cima dos gráficos e aparecerá uma pequena janela com a definição. Além disso, as cores nos gráficos são iguais às apresentadas ao lado do mesmo à frente de cada respectivo elemento Vendas para esta época Para a época actual terá de escolher o preço para as vendas ao balcão, ao qual os clientes do hotel podem reservar quartos. Deste modo, a quantidade de noites vendidas dependerá não só do preço estabelecido como também de outros factores que influenciam a procura, tais como: Esforço de marketing Pessoal suficiente Qualidade do pessoal Condições das instalações A quantidade de noites vendidas é incerta pois também depende da concorrência. No entanto, tente fazer uma previsão o mais acertada possível das vendas na célula azul. Esta previsão não afecta as suas vendas, mas é tida em consideração no cálculo da demonstração de resultados orçamentada. Na página de Vendas também tomará decisões em relação aos investimentos em marketing para a jogada actual. As decisões de marketing têm um efeito tanto a curto como a longo prazo e, por isso, têm consequências também nas seguintes jogadas. O marketing aumenta as vendas desta época e também as vendas antecipadas. Note que tem de tomar decisões em separado para o mercado doméstico e para o mercado internacional. Se decidir investir em capacidade no mercado internacional, pode desde já vender antecipadamente para as épocas +1 e +2 seguintes. Uma vez que demora uma jogada a que um novo hotel seja construído e fique pronto para receber clientes, não é necessário contratar pessoal durante essa jogada de construção, apenas quando o hotel estiver operacional. É importante notar ainda que o marketing é mais eficiente nas vendas ao balcão do que nas vendas antecipadas, mas pode sempre negociar um aumento no preço para vendas antecipadas em agências de viagens, especialmente no mercado internacional. 6

10 3.7. Operações Na página de Operações pode tomar decisões relativas às instalações do hotel e ao pessoal Instalações Cada quarto tem uma capacidade para 180 noites para uma época (um período de 6 meses). Devido a factores económicos e arquitectónicos, só se podem realizar investimentos na capacidade em grupos de 5 quartos, o que leva a que investir num grupo de 5 quartos aumente a capacidade em 900 noites por época. No mercado doméstico, o hotel assinou um contrato de arrendamento para o terreno para os próximos 100 anos e os edifícios são da propriedade do hotel. Sendo assim, todos os novos investimentos são pagos pelo hotel. Os investimentos poderão ser efectuados tanto para capacidade adicional como também para a renovação de quartos existentes. Em ambos os casos, demora uma época até que o investimento esteja pronto e operacional. A renovação aumenta a qualidade geral do hotel. As condições das instalações são indicadas por um número, sendo que 100 significa um edifício novo ou renovado. O bom estado das instalações indica uma melhor qualidade, mas claro este estado diminui com o passar do tempo devido ao uso e ao desgaste. Se pretender expandir operações para mercados internacionais, terá de decidir se adiciona os edifícios ao contrato de arrendamento existente ou se irá financiar os edifícios por conta do hotel. Esta é uma decisão que tem de tomar ao iniciar operações a nível internacional, tendo em consideração que adicionar os edifícios ao contrato de arrendamento significa que terá de pagar uma renda pelos edifícios, em vez de os financiar por inteiro. O proprietário concordou em aumentar a capacidade sempre que sentir que é necessário. 7

11 Esforços de poupança para aumentar a rentabilidade Tanto os custos operacionais como os custos administrativos são influenciados pelos esforços de poupança, que têm como objectivo criar processos mais eficientes. O primeiro projecto de esforço de poupança afecta os custos directos dos serviços e o segundo os custos fixos administrativos. Poderá escolher o nome dos projectos de esforço de poupança de acordo com a sua preferência. Não esquecer que os custos administrativos que aparecem na demonstração de resultados representam os custos administrativos através da contratação externa de serviços (outsourcing) Pessoal É importante planear a capacidade de recursos de forma a ser simultaneamente flexível e eficiente. Estão disponíveis dois tipos de pessoal: permanente e temporário. É necessário ter suficientes funcioná permanente suficiente com experiência e conhecimentos, que sejam capazes de realizar várias tarefas. Contudo, alterações no pessoal permanente não são muito acessíveis devido aos elevados custos, tanto com o recrutamento como com despedimentos. O processo de contratar pessoal temporário permite ao hotel uma melhor adaptação a flutuações da procura. Além disso, várias tarefas são facilmente desempenhadas pelo pessoal temporário e, como é um trabalho flexível, não é necessário que todos os empregados sejam capazes de desempenhar todas as tarefas. Não esqueça ainda que ambos os pessoais podem estar empregados em regime de tempo parcial, o que significa que pode ter decimais na quantidade de pessoal. O pessoal temporário é contratado tendo em conta o nível salarial presente no mercado, mas a administração pode decidir livremente a compensação para os empregados permanentes. Um determinado baixo nível salarial para o mercado internacional foi introduzido na ferramenta de tomada de decisão apenas com o objectivo de relembrar do baixo nível de custos nesse mercado. No entanto, as decisões em relação aos salários internacionais ficam totalmente ao critério da equipa e apenas influenciam os resultados quando as operações internacionais começam e o pessoal é contratado. Não esquecer que os salários estabelecidos influenciam a rotação do pessoal, sendo que a equipa deve evitar uma elevada rotação devido aos custos inerentes ao recrutamento de novo pessoal. Além disso, é necessário orçamentar mais e mais formação caso a rotação do pessoal aumente. Além dos salários e da formação, a rotação do pessoal permanente é influenciada pela quantidade de trabalho e pelo sucesso da empresa. O nível de stress do pessoal é um indicador da adequação da quantidade de pessoal considerando a escala das operações do hotel nesse momento. A formação aumenta sempre a motivação e a eficiência do pessoal, mas à medida que a competência do pessoal aumenta, a formação leva a menos e menos resultados. O nível de competência do pessoal depende de: Rácio pessoal novo / antigo Orçamento para formação (esta época e anteriores) Salários (pessoal novo) A qualidade do pessoal é uma função de Rácio pessoal temporário / permanente Nível de competência médio do pessoal 8

12 Custos com recrutamentos e despedimentos Os custos com recrutamentos consistem em despesas pagas a uma agência de recrutamento de pessoal com o objectivo de contratar pessoal permanente. Os custos com despedimentos ocorrem quando a equipa reduz o número de pessoal permanente por mais do que a rotação natural. O montante de custos com despedimentos é determinado pela quantidade de pessoal permanente despedido Financiamento As decisões de financiamento são tipicamente o último conjunto de decisões que terá de tomar. Todas as transacções financeiras são geridas a nível da turma. Cada equipa toma decisões em relação a: aumentos (+) e diminuições (-) em empréstimos de longo prazo Prazo do crédito (prazo dos pagamentos) Pagamento de dividendos No final do ano, o dinheiro não poderá estar abaixo do mínimo exigido ( ). Se o montante final estiver abaixo do exigido, o departamento financeiro irá preencher o valor em falta com passivo de curto prazo. Este será pago automaticamente quando não for mais necessário e a taxa de juro para o passivo de curto prazo é normalmente mais elevada do que para de longo prazo. O prémio da taxa do passivo corrente é apresentado na página de Panoramas. Fica ao seu critério a decisão do prazo do crédito (prazo dos pagamentos em dias) para as vendas antecipadas às agências de viagens e da Internet. O prazo do crédito (prazo dos pagamentos) vai influenciar o montante de dívidas a terceiros - transacções no seu balanço. 9

13 Indicadores Importantes RCI (Retorno do Capital Investido = ROCE) é o rácio que indica a eficiência e a rentabilidade dos investimentos de uma empresa. Aqui, RAJI (Resultado antes de Juros e Impostos = EBIT) é igual ao resultado menos os custos e as despesas ocorridas durante o ano, enquanto que o passivo corrente compreende os empréstimos de curto prazo e dívidas a terceiros a pagar no prazo de um ano. Dívida líquida em relação ao capital (alavanca financeira) é o rácio do nível de endividamento de uma empresa em comparação com o seu capital próprio. A alavanca financeira explica como uma empresa financia as suas operações. Este rácio descreve a quantidade de vendas geradas por cada euro dos activos que a empresa possui. O rácio P/E (price earning ratio) está disponível após cada jogada sempre que o valor de mercado da empresa seja realizado. 10

é o rácio do nível de endividamento de uma empresa em comparação com o seu capital próprio.")

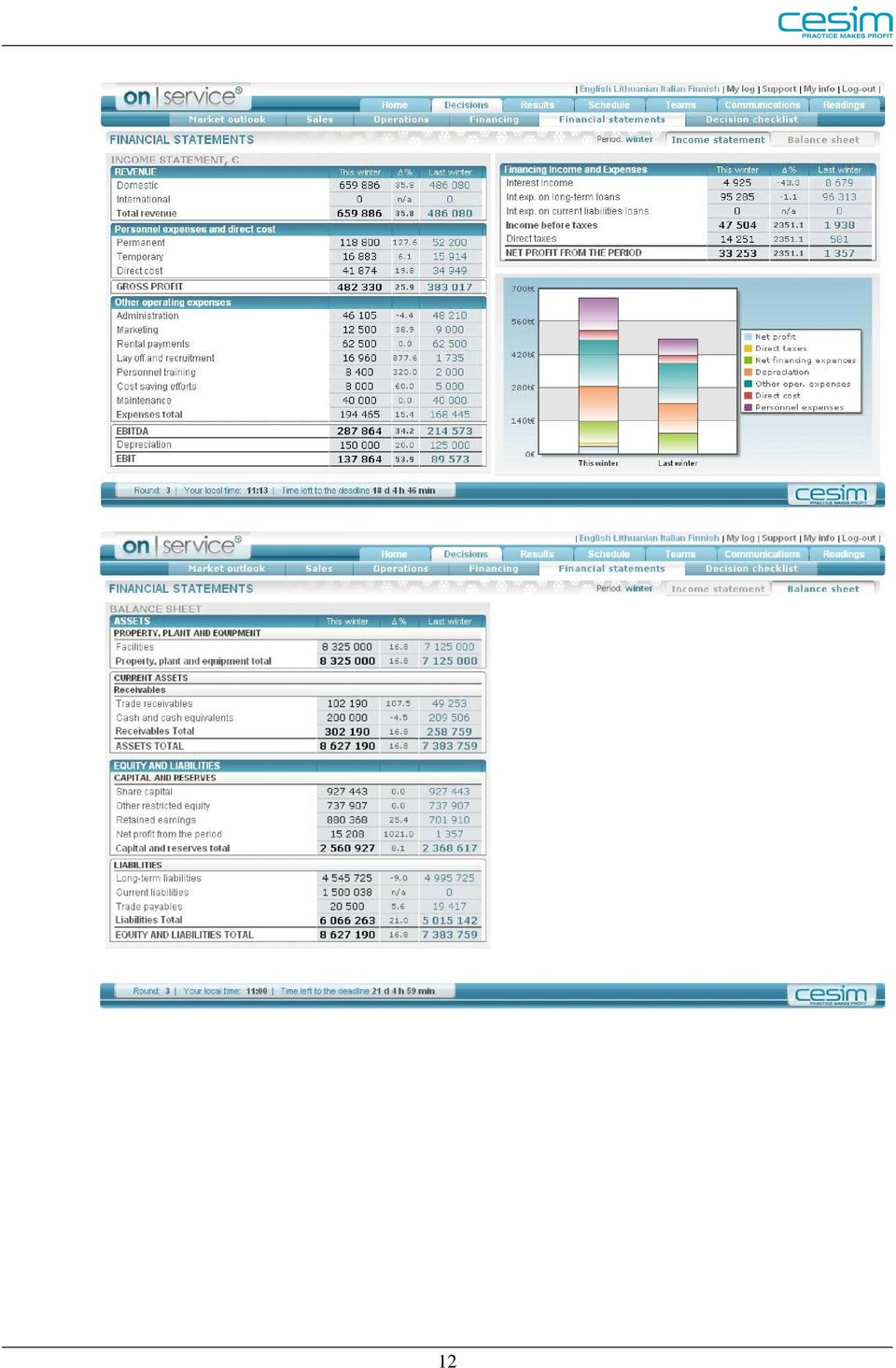

14 Cálculo dos principais rácios financeiros: Relatórios financeiros Nesta página encontrará tanto a demonstração de resultados como também o balanço, podendo escolher no canto superior direito qual pretende visualizar. Ambas as páginas são actualizadas continuamente à medida que a equipa efectua decisões. 11

15 12

16 Interpretar os resultados Capítulo 4. Interpretar os resultados É importante analisar os resultados da jogada anterior cada vez que tiver de tomar decisões para a nova jogada. Desta forma, pode comparar as suas operações com as das outras equipas e melhorar a sua estratégia. Os resultados ficam disponíveis após o início da jogada à experiência. Após cada jogada, o sistema calcula os resultados para a jogada de acordo com as decisões das equipas. Ao escolher a jogada pretendida na lista, pode visualizar os resultados de todas as jogadas anteriores e comparar os seus resultados com os das outras equipas. Ao clicar nos símbolos em forma de gráfico, pode visualisar a informação em forma de gráfico Critérios de sucesso Normalmente as equipas são avaliadas pelo retorno total acumulado para o accionista, que indica o valor criado pela empresa para os accionistas durante todas as jogadas. Este valor aparece na página de Indicadores Importantes como "Retorno total acumulado para o accionista, pa %". A abreviatura "pa" refere que o valor é a média do crescimento anual (ex. por ano). O valor de mercado da empresa é determinado através do método do fluxo de caixa descontado e elevados fluxos de caixa resultam num elevado valor de mercado. O retorno total acumulado para o accionista representa os ganhos de capital (valor de mercado da empresa) mais os dividendos por acção pagos durante o jogo. É presumido que os dividendos pagos sejam investidos em empresas com um índice de risco similar e que, portanto, apresentam retornos similares, aumentando assim o retorno total para o accionista para o resto do jogo. Há ainda a possibilidade de se utilizarem outras medidas como critérios de sucesso para ganhar o jogo. Ao escolher um critério vencedor terá que ter em atenção os efeitos a longo e curto prazo do indicador escolhido. O Retorno total acumulado para o accionista é o melhor indicador de performance uma vez que é baseado no preço por acção e também nos dividendos pagos Relatório de mercado O Relatório de mercado fornece informação sobre preços por quarto, vendas, rentabilidade e vendas antecipadas. A época apresentada é automaticamente a última, caso nenhumas das jogadas anteriores sejam explicitamente seleccionadas. Os preços por quarto mostram o preço das noites da época estabelecido para 1) a mesma época, 2) uma época antecipada (+1) e 3) duas épocas antecipadas (+2). As vendas respectivas em noites são apresentadas por baixo dos preços. Por baixo disto, é apresentada a receita por quarto para a época. Note que cada quarto pode vender até 180 noites. O Relatório de mercado inclui uma área específica para o cálculo do lucro. A demonstração de resultados consolidado ao nível da turma aparece posteriormente na página de Demonstração de Resultados. Na área do cálculo do lucro, são retirados os seguintes custos ao resultado da época: Custos com pessoal, Custos directos, Custos com manutenção, Custos administrativos, Custos com marketing, Rendas e Custos com esforços de poupança. Custos com pessoal: Área que inclui salários e os custos de formação, recrutamento e despedimento. Custos directos: Os custos variáveis directos de uma noite no hotel. Manutenção: Despesas com manutenção e renovação, que são escolhidas na página de Operações. 13

17 Administração: O nível de custo com administração geralmente aumenta tendo em conta a taxa de inflação. Contudo, pode ser influenciada por projectos de poupança com o objectivo de diminuir os custos administrativos. Marketing: Este é o esforço de Marketing que a equipa decide para a área na página de Vendas. Rendas: Consiste numa renda fixa para terreno e edifícios no mercado internacional, caso estes sejam arrendados. Esforço de poupança: : Esta é a soma dos custos com poupança relativos aos custos adminstrativos e custos directos. As decisões relativas à poupança estão na página de Operações e diminuem os custos directos e as despesas adminstrativas consoante se investir em projectos de poupança para custos directos ou custos administrativos. RAJIDA (EBITDA) é o Resultado operacional antes de juros, impostos, depreciação e amortização (não existem itens de amortização neste simulador). Na simulação, consiste no Resultado Operacional - Despesas Operacionais. Depreciação: Activos, como por exemplo quartos do hotel, desvalorizam-se com o passar do tempo. A depreciação atribui um custo de compra a um bem ao longo da sua vida útil, correspondendo ao normal desgaste desse mesmo bem. A depreciação por cada quarto de hotel pode ser visualizada na página de Panorama. O valor da depreciação é retirado ao valor das instalações no balanço. Subtraindo a depreciação à RAJIDA, obtém-se o Resultado operacional (RAJI/EBIT). Na parte inferior da página de Relatório de Mercado, pode encontrar as vendas antecipadas e os preços para as próximas duas épocas. Além disso, a oferta total de mercado e a procura total de mercado são apresentadas com respeito à época actual Relatório de operações No topo da página de Relatório de operações, estão os valores relativos à capacidade e às vendas para a época. A ocupação é apresentada em percentagem. As vendas antecipadas e a percentagem de capacidade são apresentadas para as próximas duas épocas. Os investimentos a realizar em capacidade para a época são apresentados na forma do número de novos quartos. Funcionários efectivos: Salário / mês: O salário mensal que definiu para os funcionários efectivos. Formação / pessoa: Investimento em formação para os funcionários efectivos. Pessoal época anterior: Total de funcionários efectivos que teve na época anterior. Rotação de pessoal: Percentagem do pessoal que saiu. Em parte, a rotação é devida ao salário e à formação oferecidos serem inferiores aos da concorrência. No entanto, também resulta de outros factores fora do controlo da empresa (= rotação normal). Recrutamento(+) / Despedimentos(-): Depende da quantidade de pessoal que decidiu ser necessário, da quantidade de pessoal na época anterior e da rotação do pessoal. Pessoal esta época: A quantidade de pessoal que decidiu empregar esta época. O relatório apresenta ainda a quantidade de funcionários temporários empregados na época anterior e na época actual. O nível de competência é uma função dos salários oferecidos e da formação. Por baixo da informação relativa ao nível de competência, pode visualizar os custos com pessoal discriminados. No final, são apresentados os custos directos das equipas. É o custo variável directo de uma noite para o hotel. 14

18 4.4. Demonstração de resultados A demonstração de resultados contém um resumo das suas operações financeiras durante uma época e mostra o resultado líquido da época com a declaração das receitas e das despesas da empresa. Há duas demonstrações de resultados disponíveis. A primeira demonstração diz respeito à jogada (época) que seleccionou da lista onde diz Jogada. A segunda (ano corrente) inclui também a jogada anterior, ou seja, concerne as receitas e despesas do ano inteiro. Receita: noites vendidas multiplicadas pelo preço por quarto. Custo com pessoal: Salários pagos ao pessoal. A administração pode decidir o salário para os funcionários efectivos, mas o salário dos funcionários temporários é pago de acordo com o nível salarial definido pelo mercado (ver Panorama para obter este nível). Custos directos: Custo directo de uma noite para o hotel multiplicado pelo número de noites vendidas. Administração: Custos administrativos fixos, que podem ser influenciados por projectos de esforço de poupança. Marketing: É o esforço de marketing que a equipa decidiu na página de Vendas. Rendas: Pagamento de rendas para o terreno e/ou edifícios. Ver as páginas de Operações e Panorama para mais detalhes. Despedimento e recrutamento: Custos com despedimento e recrutamento do pessoal. Para mais detalhes, vá a Panorama. Formação do pessoal: Custos com formação do pessoal. Pode tomar estas decisões na página de Operações. Esforço de poupança: Inclui a soma dos custos do esforço de poupança relativo a custos directos e administrativos. As decisões em relação ao esforço de poupança são tomadas na página de Operações. Manutenção: Despesas com manutenção e renovação, que são decididas na página de Operações. Depreciação: Depreciação períodica das instalações (balanço). Ver em Panorama os parâmetros em relação à depreciação. Ganhos de juros: As empresas recebem juros de Dinheiro ou equivalentes. A taxa destes juros é apresentada em Panorama. Despesas com juros do passivo de longo prazo: Capital em dívida, ex. empréstimos de instituições financeiras obrigam ao pagamento de juros. A taxa de juro é baseada na sua situação financeira. Despesas com juros do passivo corrente: O mesmo que o anterior, com a excepção do prémio adicionado à taxa de juro de longo prazo. O prémio é apresentado na página de Panorama. Impostos directos: A taxa é apresentada na página de Panorama. As perdas de épocas anteriores são dedutíveis nos impostos Balanço O balanço apresenta o activo e o passivo da empresa no último dia do período financeiro. A equipa tem assim acesso ao estado financeiro actual da empresa. O balanço é calculado em duas partes, o lado do "activo" e o lado do "capital próprio e passivo". O "activo" descreve onde os fundos da empresa estão investidos e o "capital próprio e passivo" mostra a origem desses fundos. Assim, a soma total dos dois lados deverá ser igual. Imobilizado: O valor dos edifícios pertencentes à empresa. A depreciação é periodicamente subtraída a este montante. Dívidas de terceiros: As vendas antecipadas que ainda não foram pagas. Pode alterar este valor ajustando o prazo de pagamento (Crédito) na página Financiamento. Dinheiro e equivalentes: Existe um mínimo de dinheiro obrigatório no valor de , para assegurar a execução das operações diárias. O dinheiro disponível terá de ser pelo menos igual a este valor e, caso não seja, o valor em falta é automaticamente preenchido com passivo de curto prazo. O montante de dinheiro no balanço afecta a taxa de juro na demonstração de resultados. 15

19 Capital social: O capital social é fixado em Eur, ou seja, o aumento do capital e a recompra de acções não são possíveis na simulação. Outro capital próprio restrito: Capital restrito, isto é, não poderá ser usado para pagar dividendos. Resultados transitados: O resultado das épocas anteriores são apresentados aqui e é daqui que os dividendos são pagos. No final, obter um valor elevado nos Resultados transitados é um sinal de rentabilidade de longo prazo. Resultado líquido da época: É a última linha na demonstração de resultados dessa época. Ao contrário do anterior, um resultado elevado aqui é um sinal de rentabilidade de curto prazo. Passivo de longo prazo: As empresas têm acesso a elevados montantes de capital emprestado que é usado para fortalecer a posição financeira da empresa, caso as entradas de dinheiro das operações sejam fracas. Naturalmente, este passivo tem encargos de juros. Passivo corrente: Empréstimos de curto prazo, que são usados para preencher os possíveis casos de liquidez reduzida. Dívidas a terceiros: As empresas compram sempre de acordo com os mesmos prazos (30 dias) caso nada seja mencionado em contrário. O marketing, as rendas, os esforços de poupança, a manutenção e a renovação afectam os montantes das dívidas a pagar Declaração de fluxo de caixa A Declaração de fluxo de caixa mostra onde a empresa teve entrada e saída de dinheiro e consiste nos fluxos de caixa das operações, dos investimentos e do financiamento. A margem operacional (RAJIDA/EBITDA) que serve de base para o fluxo de caixa provém da demonstração de resultados. A esta margem somam-se os ganhos financeiros e deduzem-se as despesas financeiras, sendo que estes correspondem a ganhos ou pagamentos de juros, respectivamente. Após a dedução dos impostos directos, obtém-se como a empresa é financiada (fundos gerados das operações). Note que a depreciação não está incluída, uma vez que isto não consiste no fluxo de caixa real, mas num método para dividir investimentos anteriores na demonstração de resultados durante as épocas em que o investimento é usado. A alteração no fundo de maneio incluí alterações nas dívidas de e a terceiros, que são ambos itens pertencentes ao balanço. Quando as dívidas de terceiros aumentam, há uma restrição do capital disponível. Um aumento nas dívidas a terceiros, por outro lado, liberta capital, sendo que a parte das operações da empresa financiada por terceiros aumenta. Quando a alteração no fundo de maneio líquido é adicionada ao (deduzida do) financiamento dos resultados, obtemos o fluxo de caixa das operações. Quando deduzimos as compras do activo fixo (instalações), obtemos o fluxo de caixa após as despesas de aquisição de imobilizado. Deste valor, deduz-se o pagamento de empréstimos e adicionamos novos empréstimos adquiridos. Se os accionistas receberam dividendos, este valor é subtraído também. No final, obtém-se o aumento ou a diminuição líquidos em Dinheiro e equivalentes. Ao adicionar (subtrair) este valor a Dinheiro e equivalentes no ínício da época, obtém-se o Dinheiro e equivalentes no final da época. 16

Pesquisa de mercado Pesquisa de mercado

Pesquisa de mercado Pesquisa de mercado Pesquisa de mercado Copyright 2011 cesim@cesim.com Pesquisa de mercado Índice 1. Sobre a Cesim... 1 1.1. Geral... 1 1.2. Simuladores Cesim... 1 1.3. Contate a Cesim...

Pesquisa de mercado Pesquisa de mercado Pesquisa de mercado Copyright 2011 cesim@cesim.com Pesquisa de mercado Índice 1. Sobre a Cesim... 1 1.1. Geral... 1 1.2. Simuladores Cesim... 1 1.3. Contate a Cesim...

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO.

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

OS BENEFÍCIOS DA LOCAÇÃO NAS TECNOLOGIAS DE INFORMAÇÃO.

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

1. Ambiente de Trabalho

1 Ambiente de Trabalho 1. Ambiente de Trabalho Ao nível do ambiente de trabalho, depois de o Excel 2007 ter introduzido novos componentes (e.g., Botão Office e Friso) e eliminado alguns dos componentes

1 Ambiente de Trabalho 1. Ambiente de Trabalho Ao nível do ambiente de trabalho, depois de o Excel 2007 ter introduzido novos componentes (e.g., Botão Office e Friso) e eliminado alguns dos componentes

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

MANUAL DO GESTOR DE FINANÇAS

MANUAL DO GESTOR DE FINANÇAS Manual de utilização e dicas para que conheça melhor esta nova ferramenta do millenniumbcp.pt.. 1 02 ÍNDICE 03 1 PORQUÊ USAR O GESTOR DE FINANÇAS? 04 2 ADESÃO 04 Como aderir?

MANUAL DO GESTOR DE FINANÇAS Manual de utilização e dicas para que conheça melhor esta nova ferramenta do millenniumbcp.pt.. 1 02 ÍNDICE 03 1 PORQUÊ USAR O GESTOR DE FINANÇAS? 04 2 ADESÃO 04 Como aderir?

WEBSITE DEFIR PRO WWW.DEFIR.NET

MANUAL DO UTILIZADOR WEBSITE DEFIR PRO WWW.DEFIR.NET 1. 2. PÁGINA INICIAL... 3 CARACTERÍSTICAS... 3 2.1. 2.2. APRESENTAÇÃO E ESPECIFICAÇÕES... 3 TUTORIAIS... 4 3. DOWNLOADS... 5 3.1. 3.2. ENCOMENDAS (NOVOS

MANUAL DO UTILIZADOR WEBSITE DEFIR PRO WWW.DEFIR.NET 1. 2. PÁGINA INICIAL... 3 CARACTERÍSTICAS... 3 2.1. 2.2. APRESENTAÇÃO E ESPECIFICAÇÕES... 3 TUTORIAIS... 4 3. DOWNLOADS... 5 3.1. 3.2. ENCOMENDAS (NOVOS

GeoMafra SIG Municipal

GeoMafra SIG Municipal Nova versão do site GeoMafra Toda a informação municipal... à distância de um clique! O projecto GeoMafra constitui uma ferramenta de trabalho que visa melhorar e homogeneizar a

GeoMafra SIG Municipal Nova versão do site GeoMafra Toda a informação municipal... à distância de um clique! O projecto GeoMafra constitui uma ferramenta de trabalho que visa melhorar e homogeneizar a

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

Módulo de Formação 4. para os mercados intermédios e avançados em CDE

Módulo de Formação 4. para os mercados intermédios e avançados em CDE Financiamento do CDE Projeto Transparense VISÃO GLOBAL SOBRE OS MÓDULOS DE FORMAÇÃO I. Introdução ao CDE II. Processo do CDE da Identificação

Módulo de Formação 4. para os mercados intermédios e avançados em CDE Financiamento do CDE Projeto Transparense VISÃO GLOBAL SOBRE OS MÓDULOS DE FORMAÇÃO I. Introdução ao CDE II. Processo do CDE da Identificação

Plano de Negócios. Passo a passo sobre como iniciar um Plano de Negócios para sua empresa. Modelo de Planejamento prévio

Plano de Negócios Passo a passo sobre como iniciar um Plano de Negócios para sua empresa Modelo de Planejamento prévio Fraiburgo, 2015 Plano de Negócios Um plano de negócios é uma descrição do negócio

Plano de Negócios Passo a passo sobre como iniciar um Plano de Negócios para sua empresa Modelo de Planejamento prévio Fraiburgo, 2015 Plano de Negócios Um plano de negócios é uma descrição do negócio

MANUAL DO GESTOR DE FINANÇAS

MANUAL DO GESTOR DE FINANÇAS Manual de utilização e dicas para que conheça melhor esta nova ferramenta do millenniumbcp.pt. e da App Millennium para equipamentos ipad/ iphone / ipod touch.. 1 02 ÍNDICE

MANUAL DO GESTOR DE FINANÇAS Manual de utilização e dicas para que conheça melhor esta nova ferramenta do millenniumbcp.pt. e da App Millennium para equipamentos ipad/ iphone / ipod touch.. 1 02 ÍNDICE

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

PRIMAVERA EXPRESS: Funcionalidades do Produto

PRIMAVERA EXPRESS: Funcionalidades do Produto Como efetuo a mudança de ano do Ponto de Venda? No Programa Express aceda a Tabelas Pontos de Venda Postos de Venda abrir o separador Movimentos Caixa e: -

PRIMAVERA EXPRESS: Funcionalidades do Produto Como efetuo a mudança de ano do Ponto de Venda? No Programa Express aceda a Tabelas Pontos de Venda Postos de Venda abrir o separador Movimentos Caixa e: -

Curso de Graduação em Administração. Administração da Produção e Operações I

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Guia de Utilização. Acesso Universal

Guia de Utilização Índice PREÂMBULO...3 ACESSO À PLATAFORMA...3 ÁREA DE TRABALHO...4 APRESENTAR PROPOSTAS...9 RECEPÇÃO DE ADJUDICAÇÃO...18 PARAMETRIZAÇÃO DA EMPRESA...19 Acesso universal Proibida a reprodução.

Guia de Utilização Índice PREÂMBULO...3 ACESSO À PLATAFORMA...3 ÁREA DE TRABALHO...4 APRESENTAR PROPOSTAS...9 RECEPÇÃO DE ADJUDICAÇÃO...18 PARAMETRIZAÇÃO DA EMPRESA...19 Acesso universal Proibida a reprodução.

CAPITULO 7. Poupança e Investimento

CAPITULO 7 Poupança e Investimento A utilização do rendimento o consumo e a poupança Os destinos da poupança a importância do investimento O financiamento da actividade económica A utilização do rendimento

CAPITULO 7 Poupança e Investimento A utilização do rendimento o consumo e a poupança Os destinos da poupança a importância do investimento O financiamento da actividade económica A utilização do rendimento

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

Índice. Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação?

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Utilização do SOLVER do EXCEL

Utilização do SOLVER do EXCEL 1 Utilização do SOLVER do EXCEL José Fernando Oliveira DEEC FACULDADE DE ENGENHARIA DA UNIVERSIDADE DO PORTO MAIO 1998 Para ilustrar a utilização do Solver na resolução de

Utilização do SOLVER do EXCEL 1 Utilização do SOLVER do EXCEL José Fernando Oliveira DEEC FACULDADE DE ENGENHARIA DA UNIVERSIDADE DO PORTO MAIO 1998 Para ilustrar a utilização do Solver na resolução de

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

MANUAL DE UTILIZAÇÃO MASTER VENDAS

MANUAL DE UTILIZAÇÃO MASTER VENDAS 1. CONCEITO Master Vendas não é somente um sistema, e sim, um novo conceito de gestão para sua empresa. Foi desenvolvido por profissionais de informática juntamente com

MANUAL DE UTILIZAÇÃO MASTER VENDAS 1. CONCEITO Master Vendas não é somente um sistema, e sim, um novo conceito de gestão para sua empresa. Foi desenvolvido por profissionais de informática juntamente com

Manual de Configuração

Manual de Configuração Índice Criar conta de Administrador... 3 Criar Negócio... 5 Back office... 7 Criar Locais... 11 Criar Menu... 13 Itens complexos... 18 One Click... 19 Painel de Pedidos... 20 QR

Manual de Configuração Índice Criar conta de Administrador... 3 Criar Negócio... 5 Back office... 7 Criar Locais... 11 Criar Menu... 13 Itens complexos... 18 One Click... 19 Painel de Pedidos... 20 QR

Guia para a declaração de despesas no Programa SUDOE

Guia para a declaração de despesas no Programa SUDOE CAPÍTULO 1: INTRODUÇÃO... 2 CAPÍTULO 2: ACESSO AO MÓDULO DE GESTÃO DE DESPESAS PAGAS... 3 CAPÍTULO 3: GESTÃO DAS DESPESAS PAGAS... 4 3.1 Incorporação

Guia para a declaração de despesas no Programa SUDOE CAPÍTULO 1: INTRODUÇÃO... 2 CAPÍTULO 2: ACESSO AO MÓDULO DE GESTÃO DE DESPESAS PAGAS... 3 CAPÍTULO 3: GESTÃO DAS DESPESAS PAGAS... 4 3.1 Incorporação

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

JOGO ONLINE DE GESTÃO PARA ALUNOS DO ENSINO SECUNDÁRIO

JOGO ONLINE DE GESTÃO PARA ALUNOS DO ENSINO SECUNDÁRIO Junior Business Challenge by IPAM O IPAM The Marketing School é uma Instituição de Ensino Superior, especializada e líder, na formação de profissionais

JOGO ONLINE DE GESTÃO PARA ALUNOS DO ENSINO SECUNDÁRIO Junior Business Challenge by IPAM O IPAM The Marketing School é uma Instituição de Ensino Superior, especializada e líder, na formação de profissionais

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

Folha de Cálculo (Excel)

") Tecnologias de Informação e Comunicação Folha de Cálculo (Excel) Professor: Rafael Vieira. 1. Introdução à folha de cálculo o nome folha de cálculo atribuído a este tipo de programas, deve-se, principalmente,

Tecnologias de Informação e Comunicação Folha de Cálculo (Excel) Professor: Rafael Vieira. 1. Introdução à folha de cálculo o nome folha de cálculo atribuído a este tipo de programas, deve-se, principalmente,

MANUAL PAPELETA MOTORISTA Criado em: 15/02/2013 Atualizado em: 12/11/2014

O objetivo deste manual é explicar passo a passo o controle da papeleta do motorista realizado no SAT. De acordo com a LEI Nº 12.619, DE 30 DE ABRIL DE 2012, que pode ser acessada em: http://www.planalto.gov.br

O objetivo deste manual é explicar passo a passo o controle da papeleta do motorista realizado no SAT. De acordo com a LEI Nº 12.619, DE 30 DE ABRIL DE 2012, que pode ser acessada em: http://www.planalto.gov.br

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

Múltiplos Estágios processo com três estágios Inquérito de Satisfação Fase II

O seguinte exercício contempla um processo com três estágios. Baseia-se no Inquérito de Satisfação Fase II, sendo, por isso, essencial compreender primeiro o problema antes de começar o tutorial. 1 1.

O seguinte exercício contempla um processo com três estágios. Baseia-se no Inquérito de Satisfação Fase II, sendo, por isso, essencial compreender primeiro o problema antes de começar o tutorial. 1 1.

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

Sua campanha em Google AdWords com o vale desconto

Sua campanha em Google AdWords com o vale desconto Sua campanha em Google AdWords com o vale desconto Índice Crie a sua conta do Google AdWords 3 Versões do seu programa 3 Dados de acesso 3 Active a sua

Sua campanha em Google AdWords com o vale desconto Sua campanha em Google AdWords com o vale desconto Índice Crie a sua conta do Google AdWords 3 Versões do seu programa 3 Dados de acesso 3 Active a sua

COMPETÊNCIAS BÁSICAS EM TIC NAS EB1

COMPETÊNCIAS BÁSICAS EM TIC NAS EB1 Oficina do Correio Para saber mais sobre Correio electrónico 1. Dicas para melhor gerir e organizar o Correio Electrónico utilizando o Outlook Express Criar Pastas Escrever

COMPETÊNCIAS BÁSICAS EM TIC NAS EB1 Oficina do Correio Para saber mais sobre Correio electrónico 1. Dicas para melhor gerir e organizar o Correio Electrónico utilizando o Outlook Express Criar Pastas Escrever

Internet Update de PaintManager TM. Manual de instalação e utilização do programa de actualização

Internet Update de PaintManager TM Manual de instalação e utilização do programa de actualização ÍNDICE O que é o programa Internet Update? 3 Como se instala e executa o programa? 3 Aceder ao programa

Internet Update de PaintManager TM Manual de instalação e utilização do programa de actualização ÍNDICE O que é o programa Internet Update? 3 Como se instala e executa o programa? 3 Aceder ao programa

SIMULAÇÃO DE GESTÃO EMPRESARIAL

SIMULAÇÃO DE GESTÃO EMPRESARIAL I INTRODUÇÃO O JOGO DE GESTÃO EMPRESARIAL é uma competição que simula a concorrência entre empresas dentro de um mercado. O jogo se baseia num modelo que abrange ao mesmo

SIMULAÇÃO DE GESTÃO EMPRESARIAL I INTRODUÇÃO O JOGO DE GESTÃO EMPRESARIAL é uma competição que simula a concorrência entre empresas dentro de um mercado. O jogo se baseia num modelo que abrange ao mesmo

GeoMafra Portal Geográfico

GeoMafra Portal Geográfico Nova versão do site GeoMafra Toda a informação municipal... à distância de um clique! O projecto GeoMafra constitui uma ferramenta de trabalho que visa melhorar e homogeneizar

GeoMafra Portal Geográfico Nova versão do site GeoMafra Toda a informação municipal... à distância de um clique! O projecto GeoMafra constitui uma ferramenta de trabalho que visa melhorar e homogeneizar

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

2ª edição Ampliada e Revisada. Capítulo 5 Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

2ª edição Ampliada e Revisada Capítulo Balanço Patrimonial Tópicos do Estudo Introdução Representação gráfica. Ativo. Passivo. Patrimônio Líquido. Outros acréscimos ao Patrimônio Líquido (PL) As obrigações

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS Março/2008 Sumário Sistema Automatizado de Consignação...3 PRconsig...3 Orientações

SECRETARIA DE ESTADO DA ADMINISTRAÇÃO E DA PREVIDÊNCIA DEPARTAMENTO DE RECURSOS HUMANOS DIVISÃO DE CADASTRO DE RECURSOS HUMANOS Março/2008 Sumário Sistema Automatizado de Consignação...3 PRconsig...3 Orientações

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

PHC Imobilizado CS BUSINESS AT SPEED

PHC Imobilizado CS Controle totalmente os activos imobilizados da sua empresa Processe automaticamente as amortizacões/ depreciacões, as reavaliacões, as imparidades/reversões bem como as revalorizacões

PHC Imobilizado CS Controle totalmente os activos imobilizados da sua empresa Processe automaticamente as amortizacões/ depreciacões, as reavaliacões, as imparidades/reversões bem como as revalorizacões

Perguntas mais frequentes

Estas informações, elaboradas conforme os documentos do Plano de Financiamento para Actividades Estudantis, servem de referência e como informações complementares. Para qualquer consulta, é favor contactar

Estas informações, elaboradas conforme os documentos do Plano de Financiamento para Actividades Estudantis, servem de referência e como informações complementares. Para qualquer consulta, é favor contactar

PROJ. Nº 528362 LLP-1-2012-1-NL-ERASMUS-ECUE

REDIVE GUIA LMS PROJ. Nº 528362 LLP-1-2012-1-NL-ERASMUS-ECUE Projecto financiado com o apoio da Comissão Europeia. A informação contida nesta publicação vincula exclusivamente o autor, não sendo a Comissão

REDIVE GUIA LMS PROJ. Nº 528362 LLP-1-2012-1-NL-ERASMUS-ECUE Projecto financiado com o apoio da Comissão Europeia. A informação contida nesta publicação vincula exclusivamente o autor, não sendo a Comissão

1. Lançamento em Contas Bancárias Liquidação de Clientes

Título: MÓDULO DE GESTÃO DE BANCOS & CONTROLO LETRAS Pag.: 1 Módulo Gestão Contas Bancárias O módulo Gestão de Contas Bancárias, tem como principal objectivo, permitir ao utilizador saber num exacto momento,

Título: MÓDULO DE GESTÃO DE BANCOS & CONTROLO LETRAS Pag.: 1 Módulo Gestão Contas Bancárias O módulo Gestão de Contas Bancárias, tem como principal objectivo, permitir ao utilizador saber num exacto momento,

Descrição dos Módulos

XDDisco XDPEOPLE Descrição dos Módulos Terminal de Caixa Terminal de Consulta O terminal de caixa do XDDisco é o executável principal instalado com o XDDisco e é utilizado para efectuar o registo dos produtos.

XDDisco XDPEOPLE Descrição dos Módulos Terminal de Caixa Terminal de Consulta O terminal de caixa do XDDisco é o executável principal instalado com o XDDisco e é utilizado para efectuar o registo dos produtos.

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR DEPÓSITOS A PRAZO

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR DEPÓSITOS A PRAZO Índice Conceito de depósito a prazo Depósitos a prazo simples Ficha de Informação Normalizada (FIN) Remuneração Prazo e mobilização antecipada Capitalização

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR DEPÓSITOS A PRAZO Índice Conceito de depósito a prazo Depósitos a prazo simples Ficha de Informação Normalizada (FIN) Remuneração Prazo e mobilização antecipada Capitalização

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

Trabalhos Práticos. Programação II Curso: Engª Electrotécnica - Electrónica e Computadores

Trabalhos Práticos Programação II Curso: Engª Electrotécnica - Electrónica e Computadores 1. Objectivos 2. Calendarização 3. Normas 3.1 Relatório 3.2 Avaliação 4. Propostas Na disciplina de Programação

Trabalhos Práticos Programação II Curso: Engª Electrotécnica - Electrónica e Computadores 1. Objectivos 2. Calendarização 3. Normas 3.1 Relatório 3.2 Avaliação 4. Propostas Na disciplina de Programação

A VISTA BACKSTAGE PRINCIPAIS OPÇÕES NO ECRÃ DE ACESSO

DOMINE A 110% ACCESS 2010 A VISTA BACKSTAGE Assim que é activado o Access, é visualizado o ecrã principal de acesso na nova vista Backstage. Após aceder ao Access 2010, no canto superior esquerdo do Friso,

DOMINE A 110% ACCESS 2010 A VISTA BACKSTAGE Assim que é activado o Access, é visualizado o ecrã principal de acesso na nova vista Backstage. Após aceder ao Access 2010, no canto superior esquerdo do Friso,

ZSRest. Manual Configuração. Cartão de Cliente/Fidelização. V2011-Certificado

Manual Configuração Cartão de Cliente/Fidelização V2011-Certificado 1 1. Índice 2. Introdução... 2 3. Configuração... 3 4. Como acumular o saldo... 5 5. Como descontar o saldo... 8 2 2. Introdução O presente

Manual Configuração Cartão de Cliente/Fidelização V2011-Certificado 1 1. Índice 2. Introdução... 2 3. Configuração... 3 4. Como acumular o saldo... 5 5. Como descontar o saldo... 8 2 2. Introdução O presente

Manual de Administração Intranet BNI

Manual de Administração Intranet BNI Fevereiro - 2010 Índice 1. Apresentação... 3 2. Conceitos... 5 3. Funcionamento base da intranet... 7 3.1. Autenticação...8 3.2. Entrada na intranet...8 3.3. O ecrã

Manual de Administração Intranet BNI Fevereiro - 2010 Índice 1. Apresentação... 3 2. Conceitos... 5 3. Funcionamento base da intranet... 7 3.1. Autenticação...8 3.2. Entrada na intranet...8 3.3. O ecrã

ÁREA A DESENVOLVER. Formação Comercial Gratuita para Desempregados

ÁREA A DESENVOLVER Formação Comercial Gratuita para Desempregados Índice 8. Sobre nós 7. Como pode apoiar-nos 6. Datas de realização e inscrição 5. Conteúdos Programáticos 4. Objectivos 3. O Workshop de

ÁREA A DESENVOLVER Formação Comercial Gratuita para Desempregados Índice 8. Sobre nós 7. Como pode apoiar-nos 6. Datas de realização e inscrição 5. Conteúdos Programáticos 4. Objectivos 3. O Workshop de

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO Índice Finalidades do crédito à habitação Avaliação da capacidade financeira Ficha de Informação Normalizada (FIN) Prazo Modalidades de reembolso

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO Índice Finalidades do crédito à habitação Avaliação da capacidade financeira Ficha de Informação Normalizada (FIN) Prazo Modalidades de reembolso

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

Software PHC com MapPoint

Software PHC com MapPoint A análise de informação geográfica A integração entre o Software PHC e o Microsoft Map Point permite a análise de informação geográfica, desde mapas a rotas, com base na informação

Software PHC com MapPoint A análise de informação geográfica A integração entre o Software PHC e o Microsoft Map Point permite a análise de informação geográfica, desde mapas a rotas, com base na informação

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

PLANO SUCINTO DE NEGÓCIO

1. IDENTIFICAÇÃO DO PROJECTO PLANO SUCINTO DE NEGÓCIO Título do projecto: Nome do responsável: Contacto telefónico Email: 1.1. Descrição sumária da Ideia de Negócio e suas características inovadoras (Descreva

1. IDENTIFICAÇÃO DO PROJECTO PLANO SUCINTO DE NEGÓCIO Título do projecto: Nome do responsável: Contacto telefónico Email: 1.1. Descrição sumária da Ideia de Negócio e suas características inovadoras (Descreva

ZS Rest. Manual Avançado. Menus. v2011 - Certificado

Manual Avançado Menus v2011 - Certificado 1 1. Índice 2. Introdução... 2 3. Iniciar o ZSRest... 3 4. Menus... 4 b) Novo Produto:... 5 i. Separador Geral.... 5 ii. Separador Preços e Impostos... 7 iii.

Manual Avançado Menus v2011 - Certificado 1 1. Índice 2. Introdução... 2 3. Iniciar o ZSRest... 3 4. Menus... 4 b) Novo Produto:... 5 i. Separador Geral.... 5 ii. Separador Preços e Impostos... 7 iii.

Tutorial: criação de uma Ficha de Voluntário online

Tutorial: criação de uma Ficha de Voluntário online A pedido da Coordenação Nacional, o grupo de Coordenação Distrital de Coimbra elaborou este pequeno tutorial que ensina como criar um formulário online

Tutorial: criação de uma Ficha de Voluntário online A pedido da Coordenação Nacional, o grupo de Coordenação Distrital de Coimbra elaborou este pequeno tutorial que ensina como criar um formulário online

Manual de Utilização

Manual de Utilização Versão 1.0 18/01/2013 Sempre consulte por atualizações deste manual em nossa página. O Cotação Web está em constante desenvolvimento, podendo ter novas funcionalidades adicionadas

Manual de Utilização Versão 1.0 18/01/2013 Sempre consulte por atualizações deste manual em nossa página. O Cotação Web está em constante desenvolvimento, podendo ter novas funcionalidades adicionadas

SAMUO APP: MANUAL DO ADMINISTRADOR

as novas tecnologias ao serviço do desenvolvimento de projectos w w w. i m a d i p. c o m CABO VERDE: REALIZAÇÃO DE UMA ACÇÃO- PILOTO PARA A MELHORIA DA GESTÃO NUM GABINETE TÉCNICO SELECCIONADO OFITEC

as novas tecnologias ao serviço do desenvolvimento de projectos w w w. i m a d i p. c o m CABO VERDE: REALIZAÇÃO DE UMA ACÇÃO- PILOTO PARA A MELHORIA DA GESTÃO NUM GABINETE TÉCNICO SELECCIONADO OFITEC

Introdução à Empresa

Faculdade de Economia da Universidade Nova de Lisboa Introdução à Empresa 2º Semestre - 2008/2009 - Exame de 2ª Época NÃO VIRE ESTA FOLHA NEM NENHUMA DAS OUTRAS QUE CONSTITUEM A PROVA ANTES DE RECEBER

Faculdade de Economia da Universidade Nova de Lisboa Introdução à Empresa 2º Semestre - 2008/2009 - Exame de 2ª Época NÃO VIRE ESTA FOLHA NEM NENHUMA DAS OUTRAS QUE CONSTITUEM A PROVA ANTES DE RECEBER

CGA Directa. Manual do Utilizador. Acesso, Adesão e Lista de Subscritores

CGA Directa Manual do Utilizador Acesso, Adesão e Lista de Subscritores Versão 1.00 de 10 de Março de 2008 Índice Pág. Introdução 3 Capítulo 1 Capítulo 2 Capítulo 3 Acesso Acesso 4 Adesão Adesão 5 2.1

CGA Directa Manual do Utilizador Acesso, Adesão e Lista de Subscritores Versão 1.00 de 10 de Março de 2008 Índice Pág. Introdução 3 Capítulo 1 Capítulo 2 Capítulo 3 Acesso Acesso 4 Adesão Adesão 5 2.1

O AMBIENTE DE TRABALHO DO WINDOWS

O AMBIENTE DE TRABALHO DO WINDOWS O Windows funciona como um Sistema Operativo, responsável pelo arranque do computador. Um computador que tenha o Windows instalado, quando arranca, entra directamente

O AMBIENTE DE TRABALHO DO WINDOWS O Windows funciona como um Sistema Operativo, responsável pelo arranque do computador. Um computador que tenha o Windows instalado, quando arranca, entra directamente

I. COMO FAZER O REGISTO NA PLATAFORMA MOODLE 3 II. COMO ACEDER (ENTRAR) NO MOODLE DA ESCOLA 1

NO MOODLE DA ESCOLA 1") Novembro.2010 Índice I. COMO FAZER O REGISTO NA PLATAFORMA MOODLE 3 II. COMO ACEDER (ENTRAR) NO MOODLE DA ESCOLA 1 III. COMO INSERIR MATERIAL PEDAGÓGICO (ANEXAR FICHEIROS) 1 IV. CRIAR UM GLOSSÁRIO 5 V.

Novembro.2010 Índice I. COMO FAZER O REGISTO NA PLATAFORMA MOODLE 3 II. COMO ACEDER (ENTRAR) NO MOODLE DA ESCOLA 1 III. COMO INSERIR MATERIAL PEDAGÓGICO (ANEXAR FICHEIROS) 1 IV. CRIAR UM GLOSSÁRIO 5 V.

MANUAL DO UTILIZADOR

MANUAL DO UTILIZADOR Versão 1.6 PÁGINA DE PESQUISA A página principal do PacWeb permite a realização de um número muito variado de pesquisas, simples, ou pelo contrário extremamente complexas, dependendo

MANUAL DO UTILIZADOR Versão 1.6 PÁGINA DE PESQUISA A página principal do PacWeb permite a realização de um número muito variado de pesquisas, simples, ou pelo contrário extremamente complexas, dependendo

TENHA MAIS MÃO NAS SUAS CONTAS

de Finanças Pessoais Dicas para que conheça melhor esta nova ferramenta do activobank TENHA MAIS MÃO NAS SUAS CONTAS 02 ÍNDICE 03 1.VANTAGENS DO Gestor Activo 04 2.ATIVAÇÃO 04 Para ativar 05 Agora que

de Finanças Pessoais Dicas para que conheça melhor esta nova ferramenta do activobank TENHA MAIS MÃO NAS SUAS CONTAS 02 ÍNDICE 03 1.VANTAGENS DO Gestor Activo 04 2.ATIVAÇÃO 04 Para ativar 05 Agora que

Simples Acessível À medida. é ainda muito mais MANUAL DE PROCEDIMENTOS

Simples Acessível À medida O segredo de CFOlytics está na simplicidade: Com a importação do documento mais comum duma contabilidade - o balancete analítico - obtém, em poucos segundos, toda a informação

Simples Acessível À medida O segredo de CFOlytics está na simplicidade: Com a importação do documento mais comum duma contabilidade - o balancete analítico - obtém, em poucos segundos, toda a informação

SISTEMA DE ADMINISTRAÇÃO DE LOCAÇÃO IMOBILIÁRIA LISTA DE ATUALIZAÇÕES NOVAS

SISTEMA DE ADMINISTRAÇÃO DE LOCAÇÃO IMOBILIÁRIA VERSÃO 7.0 LISTA DE ATUALIZAÇÕES NOVAS Todas as telas do sistema foram remodeladas para utilização da resolução de vídeo 1024 x 768, apresentando agora um

SISTEMA DE ADMINISTRAÇÃO DE LOCAÇÃO IMOBILIÁRIA VERSÃO 7.0 LISTA DE ATUALIZAÇÕES NOVAS Todas as telas do sistema foram remodeladas para utilização da resolução de vídeo 1024 x 768, apresentando agora um

Como proceder à renovação ou à confirmação de dados estimados

Como proceder à renovação ou à confirmação de dados estimados Para efectuarem qualquer operação de certificação (ex: confirmação de dados estimados, renovação da certificação), as empresas devem aceder

Como proceder à renovação ou à confirmação de dados estimados Para efectuarem qualquer operação de certificação (ex: confirmação de dados estimados, renovação da certificação), as empresas devem aceder

ZS Rest. Manual Profissional. BackOffice Mapa de Mesas. v2011

Manual Profissional BackOffice Mapa de Mesas v2011 1 1. Índice 2. Introdução... 2 3. Iniciar ZSRest Backoffice... 3 4. Confirmar desenho de mesas... 4 b) Activar mapa de mesas... 4 c) Zonas... 4 5. Desenhar

Manual Profissional BackOffice Mapa de Mesas v2011 1 1. Índice 2. Introdução... 2 3. Iniciar ZSRest Backoffice... 3 4. Confirmar desenho de mesas... 4 b) Activar mapa de mesas... 4 c) Zonas... 4 5. Desenhar

O Excel é um programa de computador desenvolvido para gerenciar dados na forma de planilhas.

O que é o Excel? O Excel é um programa de computador desenvolvido para gerenciar dados na forma de planilhas. Ele possibilita ao usuário desenvolver planilhas que efetuem cálculos, dos mais simples aos

O que é o Excel? O Excel é um programa de computador desenvolvido para gerenciar dados na forma de planilhas. Ele possibilita ao usuário desenvolver planilhas que efetuem cálculos, dos mais simples aos

Enquadramento 02. Justificação 02. Metodologia de implementação 02. Destinatários 02. Sessões formativas 03

criação de empresas em espaço rural guia metodológico para criação e apropriação 0 Enquadramento 02 Justificação 02 de implementação 02 Destinatários 02 Sessões formativas 03 Módulos 03 1 e instrumentos

criação de empresas em espaço rural guia metodológico para criação e apropriação 0 Enquadramento 02 Justificação 02 de implementação 02 Destinatários 02 Sessões formativas 03 Módulos 03 1 e instrumentos

Educação Financeira. Crédito Consignado. Módulo 3: Gerenciamento de dívidas

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Transição de POC para SNC

Transição de POC para SNC A Grelha de Transição surge no âmbito da entrada em vigor, no ano de 2010, do Sistema de Normalização Contabilística (SNC). O SNC vem promover a melhoria na contabilidade nacional,

Transição de POC para SNC A Grelha de Transição surge no âmbito da entrada em vigor, no ano de 2010, do Sistema de Normalização Contabilística (SNC). O SNC vem promover a melhoria na contabilidade nacional,

GUIA PARA O PREENCHIMENTO DOS FORMULÁRIOS ENTIDADE GESTORA ERP PORTUGAL

GUIA PARA O PREENCHIMENTO DOS FORMULÁRIOS ENTIDADE GESTORA ERP PORTUGAL Versão: 1.0 Data: 05-06-2009 Índice Acesso e estados dos Formulários... 3 Escolha do Formulário e submissão... 4 Bases para a navegação

GUIA PARA O PREENCHIMENTO DOS FORMULÁRIOS ENTIDADE GESTORA ERP PORTUGAL Versão: 1.0 Data: 05-06-2009 Índice Acesso e estados dos Formulários... 3 Escolha do Formulário e submissão... 4 Bases para a navegação

Acronis Servidor de Licença. Manual do Utilizador

Acronis Servidor de Licença Manual do Utilizador ÍNDICE 1. INTRODUÇÃO... 3 1.1 Descrição geral... 3 1.2 Política de licenças... 3 2. SISTEMAS OPERATIVOS SUPORTADOS... 4 3. INSTALAR O SERVIDOR DE LICENÇA

Acronis Servidor de Licença Manual do Utilizador ÍNDICE 1. INTRODUÇÃO... 3 1.1 Descrição geral... 3 1.2 Política de licenças... 3 2. SISTEMAS OPERATIVOS SUPORTADOS... 4 3. INSTALAR O SERVIDOR DE LICENÇA

gettyimages.pt Guia do site área de Film

gettyimages.pt Guia do site área de Film Bem-vindo à área de Film do novo site gettyimages.pt. Decidimos compilar este guia, para o ajudar a tirar o máximo partido da área de Film, agora diferente e melhorada.

gettyimages.pt Guia do site área de Film Bem-vindo à área de Film do novo site gettyimages.pt. Decidimos compilar este guia, para o ajudar a tirar o máximo partido da área de Film, agora diferente e melhorada.

Marketing de Feiras e Eventos: Promoção para Visitantes, Expositores e Patrocinadores

Gestão e Organização de Conferências e Reuniões Organização de conferências e reuniões, nos mais variados formatos, tais como reuniões educativas, encontros de negócios, convenções, recepções, eventos

Gestão e Organização de Conferências e Reuniões Organização de conferências e reuniões, nos mais variados formatos, tais como reuniões educativas, encontros de negócios, convenções, recepções, eventos

Administração da disciplina

Administração da disciplina Agrupamento Vertical de Escolas de Tarouca Documento disponível em: http://avetar.no-ip.org 1.Acesso e utilização da plataforma:. Seleccione a opção Entrar, que se encontra

Administração da disciplina Agrupamento Vertical de Escolas de Tarouca Documento disponível em: http://avetar.no-ip.org 1.Acesso e utilização da plataforma:. Seleccione a opção Entrar, que se encontra

Armazém Sistema de Recebimento SDR 006 LIBERTAÇÃO DO ESTOQUE USUÁRIO MANUAL DE TREINAMENTO. Versão 1.00

1 Armazém Sistema de Recebimento SDR 006 LIBERTAÇÃO DO ESTOQUE USUÁRIO MANUAL DE TREINAMENTO Versão 1.00 2 Tabela de Conteúdos Visão geral 3 Venda de stock diagrama do processo 3 Como ver quais productos

1 Armazém Sistema de Recebimento SDR 006 LIBERTAÇÃO DO ESTOQUE USUÁRIO MANUAL DE TREINAMENTO Versão 1.00 2 Tabela de Conteúdos Visão geral 3 Venda de stock diagrama do processo 3 Como ver quais productos

Condições para Crédito a Descoberto DEGIRO

Condições para Crédito a Descoberto DEGIRO Conteúdo Condições para crédito a descoberto... 3 Artigo 1. Definições... 3 Artigo 2. Relação contratual... 3 2.1 Aceitação... 3 2.2 Bureau krediet registratie

Condições para Crédito a Descoberto DEGIRO Conteúdo Condições para crédito a descoberto... 3 Artigo 1. Definições... 3 Artigo 2. Relação contratual... 3 2.1 Aceitação... 3 2.2 Bureau krediet registratie

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

Manual de Navegação. Para conhecer melhor a estrutura do novo site. www.millenniubim.co.mz V02

Manual de Navegação Para conhecer melhor a estrutura do novo site www.millenniubim.co.mz V02 Índice 1 Nova Estrutura do Site 03 1.1 Informacional 03 1.2 Transaccional 2 Área Informacional 04 2.1 Homepage

Manual de Navegação Para conhecer melhor a estrutura do novo site www.millenniubim.co.mz V02 Índice 1 Nova Estrutura do Site 03 1.1 Informacional 03 1.2 Transaccional 2 Área Informacional 04 2.1 Homepage

Ministério das Finanças Instituto de Informática. Departamento de Sistemas de Informação

Ministério das Finanças Instituto de Informática Departamento de Sistemas de Informação Assiduidade para Calendários Específicos Junho 2010 Versão 6.0-2010 SUMÁRIO 1 OBJECTIVO 4 2 ECRÃ ELIMINADO 4 3 NOVOS

Ministério das Finanças Instituto de Informática Departamento de Sistemas de Informação Assiduidade para Calendários Específicos Junho 2010 Versão 6.0-2010 SUMÁRIO 1 OBJECTIVO 4 2 ECRÃ ELIMINADO 4 3 NOVOS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

PDV: DE OLHO NA RENTABILIDADE