Fair Value Measurement

|

|

|

- Ana Lívia Figueiredo Canário

- 7 Há anos

- Visualizações:

Transcrição

1 IFRS IFRS 13 Fair Value Measurement Fernando Dal-Ri Murcia

2 Considerações Iniciais Como pode ser dividido o processo/ciclo contábil? Reconhecimento Mensuração Ex: contabilidade em papel de pão! Evidenciação Como podemos definir mensuração? Processo que consiste em determinar os montantes monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados.

3 Exercícios - Valor Justo O que é Valor Justo? Escreva em um pedaço de papel sua definição de valor justo.

4 Exercícios - Valor Justo Valor Justo é sinônimo de Valor de Mercado? Escreva sua opinião em um pedaço sua resposta.

5 Considerações Iniciais Como se deu a evolução do conceito de valor justo? Primeiras aplicações: moeda estrangeira, ouro etc. Evolução dos negócios: complexidade, instrumentos financeiros Necessidade informacional: redução da assimetria, custo x valor justo

6 Objetivo/Alcance da IFRS 13 (CPC 46)

7 Objetivo/Alcance da IFRS 13 (CPC 46) Quando deve-se aplicar a IFRS 13/CPC 46? Aplicável quando outro Pronunciamento requerer ou permitir mensurações do valor justo (e aquelas baseadas no valor justo, como por exemplo valor justo menos as despesas de venda) ou divulgações sobre mensurações do valor justo; exceto: transações de pagamento baseado em ações (IFRS2/CPC 10), vesting conditions são específicas da entidade; leasing (IAS 17/CPC 06); existe um projeto em andamento para alteração desta norma; e mensurações similares que não representem o valor justo (Ex. valor realizável líquido Estoques, valor em uso Impairment). Importante: Norma não exige que a entidade mensure a valor justo.

8 Objetivo/Alcance da IFRS 13 (CPC 46) Quais são alguns exemplos de aplicações do Valor Justo? Impairment: Valor recuperável é o maior entre o valor justo líquido dos custos de venda e o valor em uso. Ativos biológicos: Valor justo menos despesas de venda Ativo não circulante mantido para venda: Valor justo menos custos de venda. Combinação de negócios: todos os ativos e passivos da adquirida mensurados a valor justo. Propriedade para investimento: valor justo Derivativos: valor justo etc. Importante: A IFRS 13 não afetou significativamente as empresas pois os princípios já estavam presentes em outras normas.

9 Definição de Valor Justo Qual a definição de Valor Justo para a IFRS 13/CPC 46? o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

10 Definição de Valor Justo E quando poderei chamar uma mensuração de valor justo? O que torna o valor justo, ou não, é a conformidade da mensuração com as diretrizes e orientações da norma. Se não atender as orientações não poderá ser chamado de valor justo.

11 Diretrizes para Mensuração do Valor Justo E quando o ativo é transacionado em mais de um mercado? A mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorre: (a) no mercado principal para o ativo ou passivo; ou (b) na ausência de mercado principal, no mercado mais vantajoso para o ativo ou passivo. Mercado principal: Mercado com o maior volume e nível de atividade para o ativo ou passivo. Mercado mais vantajoso: Mercado que maximiza o valor que seria recebido para vender o ativo ou que minimiza o valor que seria pago para transferir o passivo, após levar em consideração os custos de transação e os custos de transporte.

12 Diretrizes para Mensuração do Valor Justo E quando o ativo é transacionado em mais de um mercado? Se houver mercado principal para o ativo ou passivo, a mensuração do valor justo deve representar o preço nesse mercado (seja esse preço diretamente observável ou estimado utilizando-se outra técnica de avaliação), ainda que o preço em mercado diferente seja potencialmente mais vantajoso na data de mensuração.

13 Exercícios Valor Justo Pergunta-se: Qual é o mercado Principal? Qual é o mercado mais vantajoso? Mercado principal Companhia (Cia) P possui um ativo que é negociado em três diferentes mercados: Companhia P Compra e vende Mercado A Mercado B Mercado C Volume anual Negociações por mês Preço Custos de transporte (3) (3) (4) Possível valor justo Custo de transação (1) (2) (1) Rendimentos líquidos Fonte: Adaptado de KPMG (2011)

14 Resposta: Exercícios Valor Justo O mercado principal para esse ativo é o mercado A, pois é o que apresenta o maior volume anual e o nível de atividade. O mercado mais vantajoso é o mercado C, pois é o que apresenta o melhor rendimento líquido. Importante: A Cia P baseia seu valor justo no preço do mercado A quando a informação sobre o volume e nível de atividade em cada mercado está razoavelmente disponível, e P está apta a acessá-lo. O preço é baseado nesse mercado, mesmo quando P não opera normalmente nele e não é considerado o mercado mais vantajoso.

15 Diretrizes para Mensuração do Valor Justo Qualquer tipo de transação no mercado é considerada como sendo realizada a valor justo? A mensuração do valor justo presume que o ativo ou o passivo é trocado em uma transação não forçada entre participantes do mercado para a venda do ativo ou a transferência do passivo na data de mensuração nas condições atuais de mercado. Transação não forçada: presume exposição ao mercado por um período antes da data de mensuração para permitir atividades de marketing que são usuais e habituais para transações envolvendo esses ativos ou passivos; não se trata de uma transação forçada (por exemplo, liquidação forçada ou venda em situação adversa).

16 Diretrizes para Mensuração do Valor Justo Os custos de transação devem ser levados em conta? O preço não deve ser ajustado para refletir custos de transação. Tais custos não são uma característica de um ativo ou passivo; em vez disso, são específicos de uma transação e podem diferir dependendo de como a entidade realizar a transação (Eles devem ser contabilizados conforme os outros pronunciamentos). Os custos de transação não incluem custos de transporte. (Ex commodity). Se a localização for uma característica do ativo (como pode ser o caso para, por exemplo, uma commodity), o preço no mercado principal (ou mais vantajoso) deve ser ajustado para refletir os custos.

17 Diretrizes para Mensuração do Valor Justo O que são custos de transação? Custos para vender um ativo ou transferir um passivo no mercado principal (ou mais vantajoso) para o ativo ou passivo que sejam diretamente atribuíveis à venda do ativo ou à transferência do passivo e que atendam ambos os seguintes critérios: (a) resultem diretamente da transação e sejam essenciais para ela; (b) não teriam sido incorridos pela entidade se a decisão de vender o ativo ou de transferir o passivo não tivesse sido Ex: comissões de venda, custos advocatícios, tarifas diretamente relacionadas, custos de registro, etc. O que são custos de transporte? Custos que seriam incorridos para transportar um ativo de seu local atual para o seu mercado principal (ou mais vantajoso).

18 Exercícios Valor Justo Um ativo é vendido a preços diferentes em dois mercados ativos diferentes. A entidade celebra transações em ambos os mercados e pode acessar o preço nesses mercados para o ativo na data de mensuração. No mercado A, o preço que seria recebido é de $ 26, os custos de transação nesse mercado são de $ 3 e os custos para transportar o ativo a esse mercado são de $ 2 No mercado B, o preço que seria recebido é de $ 25, os custos de transação nesse mercado são de $ 1 e os custos para transportar o ativo a esse mercado são de $ 2. Pergunta-se: Caso não houvesse mercado principal, qual seria o mercado mais vantajoso para a empresa? Qual seria o valor justo do desse ativo?

19 Exercícios Valor Justo Resposta: Mercado A Mercado B Preço Custos de Transporte (2) (2) Valor Justo Custos de Transação (3) (1) Valor Líquido Mercado Mais vantajoso X Importante: Embora os custos de transação sejam levados em conta ao determinar qual mercado é o mercado mais vantajoso, o preço utilizado para mensurar o valor justo do ativo não é ajustado para refletir esses custos (embora seja ajustado para refletir os custos de transporte).

20 Diretrizes para Mensuração do Valor Justo Quais as características dos participantes do mercado? (a) são independentes entre si, ou seja, não são partes relacionadas(cpc 05), embora o preço em uma transação com partes relacionadas possa ser utilizado como informação (input) na mensuração do valor justo se a entidade tiver evidência de que a transação foi realizada em condições de mercado; (b) são conhecedores, tendo entendimento razoável do ativo ou passivo e da transação com a utilização de todas as informações disponíveis, incluindo informações que possam ser obtidas por meio de esforços usuais e habituais com a devida diligência; (c) são capazes de realizar transação com o ativo ou passivo; (d) estão interessados em realizar transação com o ativo ou passivo, ou seja, estão motivados, mas não forçados ou, de outro modo, obrigados a fazê-lo.

21 Diretrizes para Mensuração do Valor Justo Participantes do Mercado: são racionais e agem para maximizar seu bem estar.

22 Diretrizes para Mensuração do Valor Justo E se não houver transação na data da mensuração? Ainda que não haja mercado observável para o fornecimento de informações de preços em relação à venda de um ativo ou à transferência de um passivo na data de mensuração, a mensuração do valor justo deve presumir que uma transação ocorra naquela data, considerada do ponto de vista de um participante do mercado que detenha o ativo ou deva o passivo. A intenção da empresa deve ser considerada? A intenção da entidade de manter um ativo ou de liquidar ou, de outro modo, satisfazer um passivo não é relevante ao mensurar o valor justo (afinal a mensuração é realizada na ótica do mercado). A mensuração considera uma transação hipotética.

23 Diretrizes para Mensuração do Valor Justo Como tratar a questão de utilizações distintas pela empresa e pelo mercado? Para proteger sua posição competitiva, ou por outras razões, a entidade pode pretender não utilizar ativamente um ativo não financeiro adquirido ou pode pretender não utilizá-lo de acordo com o seu melhor uso possível. Por exemplo, um ativo intangível adquirido que a entidade planeje utilizar defensivamente impedindo que outros o utilizem. Não obstante, a entidade deve mensurar o valor justo de um ativo não financeiro presumindo o seu melhor uso possível pelos participantes do mercado.

24 Exercícios - Valor Justo A empresa B adquire uma marca em uma combinação de negócios. A empresa decide não usar a marca na suposição de que a sua retirada do mercado gerará um grande aumento de valor para B, como resultado do aumento de vendas provenientes de suas marcas já existentes. O benefício para as atuais marcas, sem a continuidade da marca recémadquirida é de $120. Um participante do mercado pagaria pela marca recém-adquirida o valor de $100. Qual será o valor justo a ser considerado pela empresa B no registro da marca adquirida?

25 Exercícios - Valor Justo O valor justo seria baseado no maior e melhor uso, sob a ótica desse participante, apesar do fato de B ter decidido por não utilizar a marca, cuja decisão gera mais benefício para ela. Fonte: KPMG (2011)

26 Diretrizes para Mensuração do Valor Justo Qual a relação entre o custo e o valor justo? Valor Justo no Reconhecimento Inicial Quando o ativo é adquirido ou o passivo assumido em transação de troca para esse ativo ou passivo, o preço da transação é o preço pago para adquirir o ativo ou recebido para assumir o passivo (um preço de entrada). Por outro lado, o valor justo do ativo ou passivo é o preço que seria recebido para vender o ativo ou pago para transferir o passivo (um preço de saída). As entidades não necessariamente vendem ativos pelos preços pagos para adquiri-los. Similarmente, as entidades não necessariamente transferem passivos pelos preços recebidos para assumi-los.

27 Diretrizes para Mensuração do Valor Justo A mensuração do valor justo requer que a entidade determine quais itens? (a) o ativo ou passivo específico objeto da mensuração (de forma consistente com a sua unidade de contabilização); (b) para um ativo não financeiro, a premissa de avaliação apropriada para a mensuração (de forma consistente com o seu melhor uso possível); (c) o mercado principal (ou mais vantajoso) para o ativo ou passivo; (d) as técnicas de avaliação apropriadas para a mensuração, considerando-se a disponibilidade de dados com os quais se possam desenvolver informações que representem as premissas que seriam utilizadas por participantes do mercado ao precificar o ativo ou o passivo e o nível da hierarquia de valor justo no qual se classificam os dados.

28 Técnicas de Avaliação Qual o objetivo da utilização de uma técnica de avaliação? O objetivo de utilizar uma técnica de avaliação é estimar o preço pelo qual uma transação não forçada para a venda do ativo ou para a transferência do passivo ocorreria entre participantes do mercado na data de mensuração nas condições atuais de mercado. Quais são as técnicas de avaliação existentes? Três técnicas de avaliação amplamente utilizadas são (i) abordagem de mercado, (ii) abordagem de custo e (iii) abordagem de receita. Caso seja apropriado, mais de uma técnica pode ser utilizada para mensurar o valor justo.

29 Técnicas de Avaliação No que consiste a abordagem do mercado? Técnica de avaliação que utiliza preços e outras informações relevantes geradas por transações de mercado envolvendo ativos, passivos ou grupo de ativos e passivos idênticos ou comparáveis (ou seja, similares), como, por exemplo, um negócio. Incluem múltiplos de mercado obtidos a partir de um conjunto de elementos de comparação. Os múltiplos devem estar em faixas, com um múltiplo diferente para cada elemento de comparação. A escolha do múltiplo apropriado dentro da faixa exige julgamento, considerando-se fatores qualitativos e quantitativos específicos da mensuração.

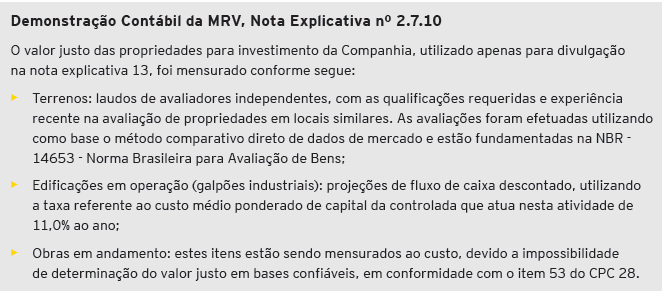

30 MRV(2010)

31 Valor Justo (Fibria, 2º tri -2013)

32 Técnicas de Avaliação No que consiste a abordagem do custo? Técnica de avaliação que reflete o valor que seria exigido atualmente para substituir a capacidade de serviço de um ativo (normalmente referido como o custo de substituição ou reposição). Baseia-se no custo para um comprador participante do mercado adquiri um construir um ativo substituto comparável, ajustado para refletir a obsolescência (deterioração física, tecnológica, econômica etc.).

33 Técnicas de Avaliação No que consiste a abordagem do custo?

34 Técnicas de Avaliação No que consiste a abordagem da receita? Técnicas de avaliação que convertem valores futuros (por exemplo, fluxos de caixa ou receitas e despesas) em um valor único atual (ou seja, descontado). A mensuração do valor justo é determinada com base no valor indicado pelas expectativas de mercado atuais em relação a esses valores futuros. Ex: técnicas de valor presente, modelos de precificação de opções, modelo binomial etc.

35 Técnicas de Avaliação Quais os elementos que devem ser capturados na utilização de uma técnica de valor presente? (i) uma estimativa dos fluxos de caixa futuros para o ativo ou passivo que está sendo mensurado; (ii) expectativas sobre possíveis variações no valor e época dos fluxos de caixa que representem a incerteza inerente aos fluxos de caixa; (iii) o valor do dinheiro no tempo, representado pela taxa sobre ativos monetários livres de risco; (iv) o preço para suportar a incerteza inerente aos fluxos de caixa (ou seja, prêmio de risco); (v) outros fatores que os participantes do mercado levariam em consideração nas circunstâncias.

36 Exercícios - Valor Justo A empresa X tem um ativo que gerará caixa apenas no próximo ano. Os fluxos de caixa possíveis e as respectivas probabilidades são: Fluxo de Caixas Valor Probabilidade Valor Esperado Cenário I 500,00 15% 75,00 Cenário II 800,00 60% 480,00 Cenário III 900,00 25% 225,00 Dado que a taxa de desconto que represente o risco deste ativo é 8%, pergunta-se qual é o seu valor justo?

37 Exercícios - Valor Justo Resposta: Fluxo de Caixas Valor Probabilidade Valor Esperado taxa VPL Cenário I 500,00 15% 75,00 8,00% 722,22 Cenário II 800,00 60% 480,00 Cenário III 900,00 25% 225,00 780,00

38 Valor Justo (BR Malls, 2012)

39 Valor Justo (BR Malls, 2012)

40 Hierarquia do Valor Justo Existe uma hierarquia do valor justo? Para aumentar a consistência e a comparabilidade nas mensurações do valor justo e nas divulgações correspondentes, se estabeleceu uma hierarquia de valor justo que classifica em três níveis as informações (inputs) aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo. A hierarquia de valor justo dá a mais alta prioridade a preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos (informações de Nível 1) e a mais baixa prioridade a dados não observáveis (informações de Nível 3).

41 Hierarquia do Valor Justo Qual a diferença entre inputs observáveis e não observáveis? Observáveis: Informações (inputs) que são desenvolvidas utilizandose dados de mercado, tais como informações disponíveis publicamente sobre eventos ou transações reais, e que refletem as premissas que participantes do mercado utilizariam ao precificar o ativo ou o passivo. Não observáveis: Informações (inputs) em relação às quais não há dados de mercado disponíveis e as quais são desenvolvidas utilizandose as melhores informações disponíveis sobre as premissas que seriam utilizadas pelos participantes do mercado ao precificar o ativo ou o passivo.

42 Hierarquia do Valor Justo: Nível I Quais são as informações de nível I? Informações de Nível 1 são preços cotados (não ajustados) em mercados ativos (transações ocorrem com freqüência e volume suficiente para fornecer informações de precificação de forma contínua) para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração. O preço cotado em mercado ativo oferece a evidência mais confiável do valor justo e deve ser utilizado sem ajuste para mensurar o valor justo sempre que disponível, salvo quando: o preço cotado em mercado ativo não representar o valor justo na data de mensuração. Ex: eventos significativos ocorrerem após o fechamento de mercado, mas antes da data de mensuração.

43 Hierarquia do Valor Justo: Nível II Quais são as informações de nível II? Informações de Nível 2 são informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente, exceto preços cotados incluídos no Nível 1. Exemplos: (i) preços cotados para ativos ou passivos similares em mercados ativos; (ii) preços cotados para ativos ou passivos idênticos ou similares em mercados que não sejam ativos; (iii) informações, exceto preços cotados, que sejam observáveis para o ativo ou passivo, como, por exemplo: taxas de juros e curvas de rendimento observáveis em intervalos comumente cotados, volatilidades implícitas e spreads de crédito.

44 Hierarquia do Valor Justo: Nível III Quais são alguns exemplos de informações do nível II? Estoque de produtos de venda de varejo: um preço para os clientes em um mercado varejista ou um preço para varejistas em mercado atacadista, ajustado para refletir diferenças entre a condição e a localização do item de estoque e dos itens de estoque comparáveis (ou seja, similares). Edificações mantidas e usadas: o preço por metro quadrado para a edificação (múltiplo de avaliação) obtido a partir de dados de mercado observáveis, por exemplo, múltiplos obtidos a partir de preços em transações observadas envolvendo edificações comparáveis (ou seja, similares) em locais similares.

45 Hierarquia do Valor Justo: Nível III Quais são as informações de nível III? Informações (inputs) de Nível 3 são dados não observáveis para o ativo ou passivo; baseados em premissas próprias da entidade sobre o mercado. Dados não observáveis devem ser utilizados para mensurar o valor justo na medida em que dados observáveis relevantes não estejam disponíveis, admitindo assim situações em que há pouca ou nenhuma atividade de mercado para o ativo ou passivo na data de mensuração. Importante: dados não observáveis refletem as premissas que os participantes do mercado utilizariam ao precificar o ativo ou o passivo, incluindo premissas sobre risco.

46 Hierarquia do Valor Justo: Nível III Qual deve ser a lógica na mensuração no nível III? (i) O ponto de partida poderá ser estimativas desenvolvidas pela própria entidade, (ii) Entretanto tais estimativas deverão ser ajustadas para refletir caso se conclua que os participantes do mercado utilizariam outros fatores para mensurar o item; ou ainda que existe algo que é particular da empresa e não do mercado para o ativo/passivo.

47 Hierarquia do Valor Justo Nível 1 Preços Cotados Nível 2 Inputs observáveis Nível 3 Inputs não observáveis

48 Fonte: KPMG (2011) Hierarquia do Valor Justo

49 Valor Justo (Natura, º tri)

50 O que deve ser divulgado? Divulgações (i) Hierarquia do valor justo (1, 2 e 3) (ii) O valor das transferência entre os níveis (1 para 2, 2 para 3 etc.) (iii) Para mensurações classificadas nos níveis 2 e 3 o Nível, a descrição das técnicas de avaliação e as informações (inputs) utilizadas na mensuração do valor justo. (iv) Para as mensurações dos níveis 3: uma conciliação dos saldos iniciais com os saldos finais, descrição narrativa da sensibilidade. (v) Se o melhor uso do ativo não é aquele realizado pela entidade. (vi)outras divulgações (ver itens da norma).

")

51 Valor Justo (BRF, 2012)

52 IFRS 13 Fair Value Measurements Obrigado Fernando Dal-Ri Murcia

CPC 46 MENSURAÇÃO DO VALOR JUSTO. Prof. Mauricio Pocopetz

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

CPC 46 MENSURAÇÃO DO VALOR JUSTO. Prof. Mauricio Pocopetz

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

Valor Justo NBC TG 46

Valor Justo NBC TG 46 Disciplina: Contabilidade Avançada Acadêmicos: Aline Campos Arthur Batista Brener Stênio Bruno José Daniel Silva Deborah Paz Eurilaine Fernandes Handony Jeohan Mateus José Professor:

Valor Justo NBC TG 46 Disciplina: Contabilidade Avançada Acadêmicos: Aline Campos Arthur Batista Brener Stênio Bruno José Daniel Silva Deborah Paz Eurilaine Fernandes Handony Jeohan Mateus José Professor:

Uma das mais relevantes alterações no processo de mensuração contábil refere-se ao valor justo como métrica de avaliação.

CONSIDERAÇÕES SOBRE O VALOR JUSTO - CPC 46-IFRS-13 Uma das mais relevantes alterações no processo de mensuração contábil refere-se ao valor justo como métrica de avaliação. Importante ressaltar que as

CONSIDERAÇÕES SOBRE O VALOR JUSTO - CPC 46-IFRS-13 Uma das mais relevantes alterações no processo de mensuração contábil refere-se ao valor justo como métrica de avaliação. Importante ressaltar que as

TEMA 2.1. Aspectos Contábeis Mensuração de IF: Valor Justo e Custo Amortizado pela Taxa Interna de Retorno

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0561 : Estudos Complementares IV Contabilidade de Instrumentos Financeiros e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0561 : Estudos Complementares IV Contabilidade de Instrumentos Financeiros e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 46 Mensuração do Valor Justo

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 46 Mensuração do Valor Justo Correlação às Normas Internacionais de Contabilidade IFRS 13 (IASB - BV 2012) Sumário Item OBJETIVO 1 4 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 46 Mensuração do Valor Justo Correlação às Normas Internacionais de Contabilidade IFRS 13 (IASB - BV 2012) Sumário Item OBJETIVO 1 4 ALCANCE

Valor Justo. Antecedentes. Terminologias. Preço do ouro... Profa. Paula Nardi. Antes: Custo Histórico como base de Valor. Agora: Valor Justo

Antecedentes Antes: Custo Histórico como base de Valor Objetiva Verificável Mas, e os fluxos de caixa futuro? Profa. Paula Nardi 1 Agora: Prover informações atualizadas Maior poder informativeness Uso

Antecedentes Antes: Custo Histórico como base de Valor Objetiva Verificável Mas, e os fluxos de caixa futuro? Profa. Paula Nardi 1 Agora: Prover informações atualizadas Maior poder informativeness Uso

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

I Seminário de Empresas de Serviços Contábeis do Espírito Santo

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

Mensuração do Valor Justo

Norma Internacional de Relatório Financeiro IFRS 13 Mensuração do Valor Justo Em maio de 2011, o Conselho de Normas Internacionais de Contabilidade (IASB) emitiu a IFRS 13 Mensuração do Valor Justo. A

Norma Internacional de Relatório Financeiro IFRS 13 Mensuração do Valor Justo Em maio de 2011, o Conselho de Normas Internacionais de Contabilidade (IASB) emitiu a IFRS 13 Mensuração do Valor Justo. A

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado:

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 12 - AJUSTE A VALOR PRESENTE

1 CPC 12 - AJUSTE A VALOR PRESENTE 2 OBJETIVOS O objetivo deste Pronunciamento é estabelecer os requisitos básicos a serem observados quando da apuração do Ajuste a Valor Presente de elementos do ativo

1 CPC 12 - AJUSTE A VALOR PRESENTE 2 OBJETIVOS O objetivo deste Pronunciamento é estabelecer os requisitos básicos a serem observados quando da apuração do Ajuste a Valor Presente de elementos do ativo

Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]

![Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]](/thumbs/72/66877869.jpg "Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]") Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1] O CPC 31 / IFRS 5 compreende os ativos não circulante mantidos para venda e as operações descontinuadas mas vamos falar

Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1] O CPC 31 / IFRS 5 compreende os ativos não circulante mantidos para venda e as operações descontinuadas mas vamos falar

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S. Prof. Mauricio Pocopetz

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S Prof. Mauricio Pocopetz OBJETIVO 1. Uma entidade pode manter atividades em moeda estrangeira de duas formas. Ela pode ter transações

CPC 02 EFEITO DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DAS DF S Prof. Mauricio Pocopetz OBJETIVO 1. Uma entidade pode manter atividades em moeda estrangeira de duas formas. Ela pode ter transações

OBJETIVOS. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

IMPAIRMENT OF ASSETS NBC T REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01

IMPAIRMENT OF ASSETS NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01 1 1. OBJETIVO Assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível

IMPAIRMENT OF ASSETS NBC T 19.10 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS PRONUNCIAMENTO CPC 01 1 1. OBJETIVO Assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível

Prof. Dr. Fernando Galdi

Teoria da Contabilidade Prof. Dr. Fernando Caio Galdi Professor Associado da FUCAPE Business School Diretor da FUCAPE Consulting fernando.galdi@fucape.br Ajuste a Valor Presente na Contabilidade 1 Lei

Teoria da Contabilidade Prof. Dr. Fernando Caio Galdi Professor Associado da FUCAPE Business School Diretor da FUCAPE Consulting fernando.galdi@fucape.br Ajuste a Valor Presente na Contabilidade 1 Lei

Rodada #1 Contabilidade Avançada

Rodada #1 Contabilidade Avançada Professor Marcelo Seco Assuntos da Rodada Mensuração a valor justo e apuração dos ativos líquidos: conceitos, cálculos, apuração e tratamento contábil. CPC 12 Ajuste a

Rodada #1 Contabilidade Avançada Professor Marcelo Seco Assuntos da Rodada Mensuração a valor justo e apuração dos ativos líquidos: conceitos, cálculos, apuração e tratamento contábil. CPC 12 Ajuste a

CPC 27 - IMOBILIZADO. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

Teste de Recuperabilidade (Impairment)

") Teste de Recuperabilidade (Impairment) Elsa Martins dos Reis Geysa Amanda Pereira Martins Karina Teixeira Pires Milena Vieira Soares Thyálita Dyalean Ribeiro Rocha Em que consiste o Teste de Recuperabilidade?

Teste de Recuperabilidade (Impairment) Elsa Martins dos Reis Geysa Amanda Pereira Martins Karina Teixeira Pires Milena Vieira Soares Thyálita Dyalean Ribeiro Rocha Em que consiste o Teste de Recuperabilidade?

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS. Prof. Mauricio Pocopetz

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS Prof. Mauricio Pocopetz APLICAÇÃO Observação O CPC 01 não se aplica somente ao ativo imobilizado; Praticamente todo ativo está sujeito ao teste de recuperação; OBJETIVOS

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS Prof. Mauricio Pocopetz APLICAÇÃO Observação O CPC 01 não se aplica somente ao ativo imobilizado; Praticamente todo ativo está sujeito ao teste de recuperação; OBJETIVOS

Pontifícia Universidade Católica de Goiás Escola de Gestão e Negócios Curso de Ciências Contábeis Disciplina de Contabilidade Avançada

Pontifícia Universidade Católica de Goiás Escola de Gestão e Negócios Curso de Ciências Contábeis Disciplina de Contabilidade Avançada Ester Quadros Sousa Gian Carlos Martins Costa Marcos Guilherme de

Pontifícia Universidade Católica de Goiás Escola de Gestão e Negócios Curso de Ciências Contábeis Disciplina de Contabilidade Avançada Ester Quadros Sousa Gian Carlos Martins Costa Marcos Guilherme de

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 28. Propriedade para Investimento

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 28 Propriedade para Investimento Correlação às Normas Internacionais de Contabilidade IAS 40 Sumário Item OBJETIVO 1 ALCANCE 2 4 DEFINIÇÕES

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 28 Propriedade para Investimento Correlação às Normas Internacionais de Contabilidade IAS 40 Sumário Item OBJETIVO 1 ALCANCE 2 4 DEFINIÇÕES

Tema São Paulo Rio de Janeiro

Bem-vindos Tema São Paulo Rio de Janeiro Good Group Fechamento das demonstrações financeiras de 2015,OCPC 07 e update de Imposto de Renda Como otimizar as suas demonstrações financeiras e torná-las mais

Bem-vindos Tema São Paulo Rio de Janeiro Good Group Fechamento das demonstrações financeiras de 2015,OCPC 07 e update de Imposto de Renda Como otimizar as suas demonstrações financeiras e torná-las mais

Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos.

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

Contabilidade Avançada. Prof. Me. Geovane Camilo dos Santos Mestre em Ciências Contábeis

Contabilidade Avançada Prof. Me. Geovane Camilo dos Santos Mestre em Ciências Contábeis E-mail: geovane_camilo@yahoo.com.br 2 Impairment de Ativos (IAS 36) ou 3 (2010) Finalidade de um ativo 4 (2010) Não

Contabilidade Avançada Prof. Me. Geovane Camilo dos Santos Mestre em Ciências Contábeis E-mail: geovane_camilo@yahoo.com.br 2 Impairment de Ativos (IAS 36) ou 3 (2010) Finalidade de um ativo 4 (2010) Não

TEMA 2.2. Aspectos Contábeis Reconhecimento de IFs. TEMA 2.2. Aspectos Contábeis Reconhecimento de IFs. Instrumentos Financeiros Estrutura Normativa

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina:EAC0561: Estudos Complementares IV Contabilidade de Instrumentos e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA 2.2. Aspectos

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina:EAC0561: Estudos Complementares IV Contabilidade de Instrumentos e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA 2.2. Aspectos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Prof. Cláudio Alves Diante das novas regras ditadas pela NBC TSP Estrutura Conceitual Estrutura Conceitual para Elaboração e Divulgação de Informação

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Prof. Cláudio Alves Diante das novas regras ditadas pela NBC TSP Estrutura Conceitual Estrutura Conceitual para Elaboração e Divulgação de Informação

O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques.

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

1 CPC 16 ESTOQUES OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI /14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15;

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI 12.973/14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15; 3-INSTRUMENTOS FINANCEIROS PRINCIPAIS ASPECTOS INCLUÍDOS NO IAS 39 Comparação NBCTG/CPC

AGENDA 1-COMPARAÇÃO NBCTG/CPC COM LEI 12.973/14; 2- APROPRIAÇÃO DE RECEITAS PRINCIPAIS ASPECTOS INCLUÍDOS NO IFRS 15; 3-INSTRUMENTOS FINANCEIROS PRINCIPAIS ASPECTOS INCLUÍDOS NO IAS 39 Comparação NBCTG/CPC

Abaixo, o gabarito extraoficial da prova de contabilidade do TCE PE.

CORREÇÃO DA PROVA TCE PE PROF. GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO Resolução da prova TCE PE Olá, pessoal, tudo bem? Abaixo, o gabarito extraoficial da prova de contabilidade do TCE PE. Prova bem

CORREÇÃO DA PROVA TCE PE PROF. GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO Resolução da prova TCE PE Olá, pessoal, tudo bem? Abaixo, o gabarito extraoficial da prova de contabilidade do TCE PE. Prova bem

Divulgações de acordo com o CPC 47 (IFRS 15) Setembro

Setembro") Setembro de 2018 Este tópico apresenta uma visão geral dos requerimentos de divulgação sobre a nova norma de receita, destacando semelhanças e diferenças em relação aos requerimentos de divulgação existentes.

Setembro de 2018 Este tópico apresenta uma visão geral dos requerimentos de divulgação sobre a nova norma de receita, destacando semelhanças e diferenças em relação aos requerimentos de divulgação existentes.

probabilidades associadas. O nome para esse método estatístico de estimativa é valor esperado.

Mensuração O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço. Isto é, o valor que a entidade racionalmente pagaria

Mensuração O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço. Isto é, o valor que a entidade racionalmente pagaria

Normas Internacionais de Avaliação. IVS Negócios e Participações em Negócios

Normas Internacionais de Avaliação IVS 200 - Negócios e Participações em Negócios Agenda Norma e Abrangência Implementação, Relatório e Data de Entrada em Vigor Definições Negócios Direito de Propriedade

Normas Internacionais de Avaliação IVS 200 - Negócios e Participações em Negócios Agenda Norma e Abrangência Implementação, Relatório e Data de Entrada em Vigor Definições Negócios Direito de Propriedade

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 14. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 14 Valter Ferreira Reconhecimento de despesas 4.49. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 14 Valter Ferreira Reconhecimento de despesas 4.49. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo

TEMA 2.2. Reconhecimento e Mensuração de Instrumentos Financeiros. Classificação dos Instrumentos Financeiros TEMA 2.2

FEA-USP-EAC Curso de Graduação em Ciências Contábeis EAC0564 : Contabilidade de Instrumentos e Derivativos 2016_01 T20 TEMA 2.2 TEMA 2.2 Reconhecimento e Mensuração de Instrumentos I. Como se classificam

FEA-USP-EAC Curso de Graduação em Ciências Contábeis EAC0564 : Contabilidade de Instrumentos e Derivativos 2016_01 T20 TEMA 2.2 TEMA 2.2 Reconhecimento e Mensuração de Instrumentos I. Como se classificam

Nº 21, quarta-feira, 30 de janeiro de ISSN

Nº 2, quarta-feira, 30 de janeiro de 203 ISSN 677-7042 57 9. A entidade deve divulgar o ganho ou a perda, se houver, calculado de acordo com o item 25 da NBC TG 36 e: (a)a parcela desse ganho ou perda

Nº 2, quarta-feira, 30 de janeiro de 203 ISSN 677-7042 57 9. A entidade deve divulgar o ganho ou a perda, se houver, calculado de acordo com o item 25 da NBC TG 36 e: (a)a parcela desse ganho ou perda

Seção 27 Redução ao Valor Recuperável de Ativos

(ii) concedida durante o período; (iii) perdida durante o período; (iv) exercida durante o período; (v) expirada durante o período; (vi) em aberto no final do período; (vii) exercível ao final do período.

(ii) concedida durante o período; (iii) perdida durante o período; (iv) exercida durante o período; (v) expirada durante o período; (vi) em aberto no final do período; (vii) exercível ao final do período.

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

CPC 33 BENEFÍCIOS A EMPREGADOS

CPC 33 BENEFÍCIOS A EMPREGADOS OBJETIVOS 1. O objetivo deste Pronunciamento é estabelecer a contabilização e a divulgação dos benefícios concedidos aos empregados. Para tanto, este Pronunciamento requer

CPC 33 BENEFÍCIOS A EMPREGADOS OBJETIVOS 1. O objetivo deste Pronunciamento é estabelecer a contabilização e a divulgação dos benefícios concedidos aos empregados. Para tanto, este Pronunciamento requer

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Provisões, Passivos e Ativos Parte 2 Prof. Cláudio Alves Provisões, Passivos e Ativos Ativos contingentes A entidade não deve reconhecer ativos

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Provisões, Passivos e Ativos Parte 2 Prof. Cláudio Alves Provisões, Passivos e Ativos Ativos contingentes A entidade não deve reconhecer ativos

Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos

Prof. Dr. Felipe Ramos") Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos Aula 7 Elementos das Demonstrações Contábeis Receita e Despesa Conceitos e reconhecimento Mensuração dos elementos das Demonstrações Contábeis O

Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos Aula 7 Elementos das Demonstrações Contábeis Receita e Despesa Conceitos e reconhecimento Mensuração dos elementos das Demonstrações Contábeis O

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.10 AVALIAÇÃO E MENSURAÇÃO DE ATIVOS E PASSIVOS EM ENTIDADES DO SETOR PÚBLICO Conteúdo

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 - NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.10 AVALIAÇÃO E MENSURAÇÃO DE ATIVOS E PASSIVOS EM ENTIDADES DO SETOR PÚBLICO Conteúdo

CONTABILIDADE GERAL. Balanço Patrimonial. Estoques Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

CONTABILIDADE GERAL Balanço Patrimonial Estoques Parte 2 Prof. Cláudio Alves À luz do Pronunciamento CPC 16 (R1), temos as seguintes definições: Estoques são ativos: a) mantidos para venda no curso normal

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 22. Incerteza sobre Tratamento de Tributos sobre o Lucro

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 22 Incerteza sobre Tratamento de Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IFRIC 23 Sumário REFERÊNCIAS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 22 Incerteza sobre Tratamento de Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IFRIC 23 Sumário REFERÊNCIAS

O CPC 31 não se aplica:

CPC 31 O CPC 31 não se aplica: (a) imposto de renda diferido ativo (Pronunciamento Técnico CPC 32 Tributos sobre o Lucro); (b) ativos provenientes de benefícios a empregados (Pronunciamento Técnico CPC

CPC 31 O CPC 31 não se aplica: (a) imposto de renda diferido ativo (Pronunciamento Técnico CPC 32 Tributos sobre o Lucro); (b) ativos provenientes de benefícios a empregados (Pronunciamento Técnico CPC

Rodada #1 Contabilidade Geral 2

Rodada #1 Contabilidade Geral 2 Professor Marcelo Seco Assuntos da Rodada Mensuração a valor justo e apuração dos ativos líquidos: conceitos, cálculos, apuração e tratamento contábil. CPC 12 Ajuste a valor

Rodada #1 Contabilidade Geral 2 Professor Marcelo Seco Assuntos da Rodada Mensuração a valor justo e apuração dos ativos líquidos: conceitos, cálculos, apuração e tratamento contábil. CPC 12 Ajuste a valor

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA. Prof. Mauricio Pocopetz

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento Técnico é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento Técnico é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados

Combinação de Negócios (CPC 15 IFRS 3) Prof. Eduardo Flores

Prof. Eduardo Flores") (CPC 15 IFRS 3) Prof. Eduardo Flores CPC (15) - IFRS 3 (R1) Combinações de Negócios Objetivo da norma Aumentar a relevância, a confiabilidade e a comparabilidade das informações acerca de combinações de

(CPC 15 IFRS 3) Prof. Eduardo Flores CPC (15) - IFRS 3 (R1) Combinações de Negócios Objetivo da norma Aumentar a relevância, a confiabilidade e a comparabilidade das informações acerca de combinações de

Uma abordagem com foco nas Normas Internacionais

Uma abordagem com foco nas Normas Internacionais INVESTIMENTOS EM INSTRUMENTOS FINANCEIROS Procedimentos Operacionais da IN 34, nos itens 14e, 16d, 17b, 18e. a avaliação dos ativos...deve observar a legislação

Uma abordagem com foco nas Normas Internacionais INVESTIMENTOS EM INSTRUMENTOS FINANCEIROS Procedimentos Operacionais da IN 34, nos itens 14e, 16d, 17b, 18e. a avaliação dos ativos...deve observar a legislação

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 13. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 13 Valter Ferreira Reconhecimento dos elementos das demonstrações contábeis 4.37. Reconhecimento é o processo que consiste na incorporação ao balanço

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 13 Valter Ferreira Reconhecimento dos elementos das demonstrações contábeis 4.37. Reconhecimento é o processo que consiste na incorporação ao balanço

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

CPC 28 PROPRIEDADE PARA INVESTIMENTO. Prof. Mauricio Pocopetz

CPC 28 PROPRIEDADE PARA INVESTIMENTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil de propriedades para investimento e respectivos requisitos de

CPC 28 PROPRIEDADE PARA INVESTIMENTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil de propriedades para investimento e respectivos requisitos de

As principais práticas contábeis aplicadas na preparação destas demonstrações contábeis estão definidas a seguir.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS - Em milhares de reais R$ 1. CONTEXTO OPERACIONAL A RIO IACO PARTICIPAÇÕES S/A., resultado da transformação da Sociedade Fibracred Promotora de Vendas & Negócios

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS - Em milhares de reais R$ 1. CONTEXTO OPERACIONAL A RIO IACO PARTICIPAÇÕES S/A., resultado da transformação da Sociedade Fibracred Promotora de Vendas & Negócios

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

Pronunciamentos do CPC

Pronunciamentos do CPC Principais reflexos das novidades Idésio S. Coelho Coordenador de Relações Internacionais do CPC e Diretor Técnico do Ibracon X Seminário Internacional CPC de novembro de 203 FACPC

Pronunciamentos do CPC Principais reflexos das novidades Idésio S. Coelho Coordenador de Relações Internacionais do CPC e Diretor Técnico do Ibracon X Seminário Internacional CPC de novembro de 203 FACPC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Sumário Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 23. Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro Correlação às Normas Internacionais de Contabilidade IAS 8 Índice Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro Correlação às Normas Internacionais de Contabilidade IAS 8 Índice Item

Palestra. expert PDF. Trial. Contabilização e Avaliação de Instrumentos Financeiros. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE GERAL. Procedimentos Específicos. Plano de Benefícios Pós-Emprego Evidenciação e Contabilização Parte 2. Prof.

CONTABILIDADE GERAL Procedimentos Específicos Plano de Benefícios Pós-Emprego Evidenciação e Contabilização Prof. Cláudio Alves Benefícios pós-emprego: plano de beneficio definido A contabilização dos

CONTABILIDADE GERAL Procedimentos Específicos Plano de Benefícios Pós-Emprego Evidenciação e Contabilização Prof. Cláudio Alves Benefícios pós-emprego: plano de beneficio definido A contabilização dos

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 01 (R1) Redução ao Valor Recuperável de Ativos

Redução ao Valor Recuperável de Ativos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 01 (R1) Redução ao Valor Recuperável de Ativos Correlação às Normas Internacionais de Contabilidade IAS 36 (BV2010) Sumário OBJETIVO 1 Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 01 (R1) Redução ao Valor Recuperável de Ativos Correlação às Normas Internacionais de Contabilidade IAS 36 (BV2010) Sumário OBJETIVO 1 Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Sumário OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Sumário OBJETIVO 1 Item ALCANCE 2

Instrução CVM 579. Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs

Instrução CVM 579 Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs 1 de dezembro de 2016 1 Agenda 1. Tópicos importantes na ICVM 578 relacionados

Instrução CVM 579 Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs 1 de dezembro de 2016 1 Agenda 1. Tópicos importantes na ICVM 578 relacionados

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22. Informações por Segmento

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22 Informações por Segmento Correlação às Normas Internacionais de Contabilidade IFRS 08 CONTEÚDO PRINCÍPIO BÁSICO 1 ITEM ALCANCE 2 4 SEGMENTOS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22 Informações por Segmento Correlação às Normas Internacionais de Contabilidade IFRS 08 CONTEÚDO PRINCÍPIO BÁSICO 1 ITEM ALCANCE 2 4 SEGMENTOS

CPC 06 LEASING. Prof. Mauricio Pocopetz

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

FACULDADE AÇÃO CURSO DE CIÊNCIAS CONTÁBEIS ALINE WANZUITA GIOSELE CRISTIANI NUNES ALBERTON RICARDO LUIS CECHET

FACULDADE AÇÃO CURSO DE CIÊNCIAS CONTÁBEIS ALINE WANZUITA GIOSELE CRISTIANI NUNES ALBERTON RICARDO LUIS CECHET 1 FUNDAMENTOS LEGAIS A Lei 11.638/07 passou a exigir a obrigatoriedade do ajuste a valor presente

FACULDADE AÇÃO CURSO DE CIÊNCIAS CONTÁBEIS ALINE WANZUITA GIOSELE CRISTIANI NUNES ALBERTON RICARDO LUIS CECHET 1 FUNDAMENTOS LEGAIS A Lei 11.638/07 passou a exigir a obrigatoriedade do ajuste a valor presente

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 23. Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro Correlação às Normas Internacionais de Contabilidade IAS 8 Sumário Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro Correlação às Normas Internacionais de Contabilidade IAS 8 Sumário Item

Contabilidade Geral. Estoques. Professor Rodrigo Machado.

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Contabilidade Geral Estoques Professor Rodrigo Machado www.acasadoconcurseiro.com.br Contabilidade Geral CPC 16 (R1) ESTOQUES Objetivo Alcance Definições Mensuração de estoque Reconhecimento no resultado

Risco, Instrumentos Financeiros, Derivativos e Precificação, Contabilização de Instrumentos Financeiros

Risco, Instrumentos Financeiros, Derivativos e Precificação, Contabilização de Instrumentos Financeiros Contabilização Para os profissionais: É de suma importância o entendimento das características operacionais

Risco, Instrumentos Financeiros, Derivativos e Precificação, Contabilização de Instrumentos Financeiros Contabilização Para os profissionais: É de suma importância o entendimento das características operacionais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

CPC 06 LEASING. Prof. Mauricio Pocopetz

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE Notas Explicativas da Administração às Demonstrações Financeiras Para os exercícios findos em 31 de dezembro de 2018 e de 2017 Em reais R$ 1.

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE Notas Explicativas da Administração às Demonstrações Financeiras Para os exercícios findos em 31 de dezembro de 2018 e de 2017 Em reais R$ 1.

Mensuração do Valor Justo CPC 46 IFRS 13

Mensuração do Valor Justo CPC 46 IFRS 13 Acadêmicos: Ana Priscila Bianka Guimarães Buglyeno Alves Fernando Santana Geovane Camilo Jessica Souza Júlia Cunha Kayro Victor Mayara Miranda Paulo Eduardo Raul

Mensuração do Valor Justo CPC 46 IFRS 13 Acadêmicos: Ana Priscila Bianka Guimarães Buglyeno Alves Fernando Santana Geovane Camilo Jessica Souza Júlia Cunha Kayro Victor Mayara Miranda Paulo Eduardo Raul

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 03

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 03 Este documento de revisão apresenta alterações nos seguintes Pronunciamentos Técnicos CPC 01 (R1), CPC 02 (R2), CPC 03 (R2),

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 03 Este documento de revisão apresenta alterações nos seguintes Pronunciamentos Técnicos CPC 01 (R1), CPC 02 (R2), CPC 03 (R2),

Fundamentos Decifrados de Contabilidade. 1 Ativo Definição Reconhecimento Mensuração... 4

1 Ativo... 1 1.1 Definição... 1 1.2 Reconhecimento... 3 1.3 Mensuração... 4 1 Ativo 1.1 Definição Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que

1 Ativo... 1 1.1 Definição... 1 1.2 Reconhecimento... 3 1.3 Mensuração... 4 1 Ativo 1.1 Definição Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que

CPC 20 CUSTOS DE EMPRÉSTIMOS

CPC 20 CUSTOS DE EMPRÉSTIMOS OBJETIVOS O objetivo deste Pronunciamento é dar o tratamento adequado aos: Custos de empréstimos que são diretamente atribuíveis à aquisição, construção ou produção de um ativo

CPC 20 CUSTOS DE EMPRÉSTIMOS OBJETIVOS O objetivo deste Pronunciamento é dar o tratamento adequado aos: Custos de empréstimos que são diretamente atribuíveis à aquisição, construção ou produção de um ativo

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

CPC 15 COMBINAÇÃO DE NEGÓCIOS. Prof. Mauricio Pocopetz

CPC 15 COMBINAÇÃO DE NEGÓCIOS Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é estabelecer os critérios contábeis que devem ser adotados em certas operações envolvendo: Compras de controle

CPC 15 COMBINAÇÃO DE NEGÓCIOS Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é estabelecer os critérios contábeis que devem ser adotados em certas operações envolvendo: Compras de controle

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

Sumário do Pronunciamento Técnico CPC 01. Redução ao Valor Recuperável de Ativos

Sumário do Pronunciamento Técnico CPC 01 Redução ao Valor Recuperável de Ativos Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais

Sumário do Pronunciamento Técnico CPC 01 Redução ao Valor Recuperável de Ativos Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

FCC CONTABILIDADE GERAL AULA Nº 1. Instrumentos Financeiros e CPC 16. Professor Igor Cintra PDF PDF VÍDEO.

AULA Nº 1 Instrumentos Financeiros e CPC 16 Professor Igor Cintra PDF PDF VÍDEO www.ricardoalexandre.com.br Instrumentos Financeiros Lei n 6.404/76 Art. 183. No balanço, os elementos do ativo serão avaliados

AULA Nº 1 Instrumentos Financeiros e CPC 16 Professor Igor Cintra PDF PDF VÍDEO www.ricardoalexandre.com.br Instrumentos Financeiros Lei n 6.404/76 Art. 183. No balanço, os elementos do ativo serão avaliados

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 15. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

Desafios na Implementação das IFRS - A Reta Final CONECT 2010

www.pwc.com/br Desafios na Implementação das IFRS - A Reta Final CONECT 2010 Agenda Dezembro 2010 - A Reta Final IAS 39 - Os impactos na indústria bancária IFRS 7 - Divulgações específicas Day After Propostas

www.pwc.com/br Desafios na Implementação das IFRS - A Reta Final CONECT 2010 Agenda Dezembro 2010 - A Reta Final IAS 39 - Os impactos na indústria bancária IFRS 7 - Divulgações específicas Day After Propostas

CPC 28. Propriedade para Investimento. Balanço Patrimonial - Grupos. Definição de PI. Investimentos Participações Permanentes em outras sociedades

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

DELIBERAÇÃO CVM Nº 566, DE 17 DE DEZEMBRO DE 2008

Aprova o Pronunciamento Técnico CPC 14 do Comitê de Pronunciamentos Contábeis, que trata do reconhecimento, mensuração e evidenciação de instrumento financeiros. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Aprova o Pronunciamento Técnico CPC 14 do Comitê de Pronunciamentos Contábeis, que trata do reconhecimento, mensuração e evidenciação de instrumento financeiros. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Relatório dos Auditores Independentes Sobre as Demonstrações Contábeis RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Acionistas, Conselheiros e Administradores da Elekeiroz S.A. Várzea Paulista - SP Opinião Examinamos as demonstrações contábeis

Definições ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS. Não Aplicável. Objetivo e Escopo 02/04/2017. Ativo Biológico. Produto Agrícola.

1 Definições 2 ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS PRONUNCIAMENTO TÉCNICO 29 IAS 41 2 Ativo Biológico é um animal e/ou uma planta, vivos Produto Agrícola Produto colhido de ativo biológico Planta portadora

1 Definições 2 ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS PRONUNCIAMENTO TÉCNICO 29 IAS 41 2 Ativo Biológico é um animal e/ou uma planta, vivos Produto Agrícola Produto colhido de ativo biológico Planta portadora

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 01 (R1) Redução ao Valor Recuperável de Ativos

Redução ao Valor Recuperável de Ativos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 01 (R1) Redução ao Valor Recuperável de Ativos Correlação às Normas Internacionais de Contabilidade IAS 36 (BV2010) Índice OBJETIVO 1 Item

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 01 (R1) Redução ao Valor Recuperável de Ativos Correlação às Normas Internacionais de Contabilidade IAS 36 (BV2010) Índice OBJETIVO 1 Item

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS (R1) Prof. Mauricio Pocopetz

Prof. Mauricio Pocopetz") CPC 01 - VALOR RECUPERÁVEL DE ATIVOS (R1) Prof. Mauricio Pocopetz OBJETIVOS Definir procedimentos visando a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS (R1) Prof. Mauricio Pocopetz OBJETIVOS Definir procedimentos visando a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível

Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

Módulo 3 Egbert 1 Conteúdo: Sistemas de inventário Critérios de avaliação de estoques Cálculo das compras líquidas CPC 16 - Estoques 2 1. Operações com mercadorias O controle das mercadorias pode ser realizado

VALOR PRESENTE BR GAAP CPC

VALOR PRESENTE BR GAAP CPC 12 Lei 11.638/07 passou a exigir a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante, também nos de curto prazo.

VALOR PRESENTE BR GAAP CPC 12 Lei 11.638/07 passou a exigir a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante, também nos de curto prazo.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Parte 2 Prof. Cláudio Alves A questão primordial na contabilização das receitas é determinar quando reconhecê-las. A receita deve ser reconhecida quando

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Parte 2 Prof. Cláudio Alves A questão primordial na contabilização das receitas é determinar quando reconhecê-las. A receita deve ser reconhecida quando