PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS. Professor João Eudes Bezerra Filho

|

|

|

- Ágatha da Conceição do Amaral

- 8 Há anos

- Visualizações:

Transcrição

1 PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho

2 DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL

3 ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria) Banco c/ Movimento Aplicação Financeira Realizável ATIVO PERMANENTE Dívida Ativa ,00 PASSIVO FINANCEIRO , ,00 PASSIVO FINANCEIRO Restos a Pagar Depósitos Div. Origens SOMA DO ATIVO Saldo , , , , , , ,00 PASSIVO PERMANENTE , ,00 Dívida Fundada Interna Bens Móveis , , , ,00 SOMA DO PASSIVO Saldo , ,00

4 ONDE PRETENDEMOS CHEGAR??? DIMENSÃO CONTABILIDADE PATRIMONIAL

5 ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria) Banco c/ Movimento Aplicação Financeira Realizável ATIVO PERMANENTE Impostos a Receber Dívida Ativa (-)Ajustes Dev. Duvidosos Bens Móveis (-) Depreciação Bens Imóveis (-) Depreciação ,00 PASSIVO FINANCEIRO , ,00 Depósitos Div. Origens , , , , ,00????? ,00????? PASSIVO PERMANENTE Provisões 13º/Férias Dívida Fundada Interna ,00 Obrigações incorridas e não Emp.????? Dívida Judicial????? Provisões Atuariais?????????????????????????????? Desembolso Antecipado????? Saldo Restos a Pagar , ,00 Almoxarifado Intangíveis (-) Amortização Bens de Uso Comum (-) Depreciação SOMA DO ATIVO PASSIVO FINANCEIRO , ,00 SOMA DO PASSIVO Saldo ,00????? ,00??????????????? , ,00

Amortização Bens de Uso Comum (-) Depreciação SOMA DO ATIVO PASSIVO FINANCEIRO 115.000,00 405.")

6 DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO EVIDENCIAÇÃO DE INFORMAÇÕES PARA SOCIEDADE!!

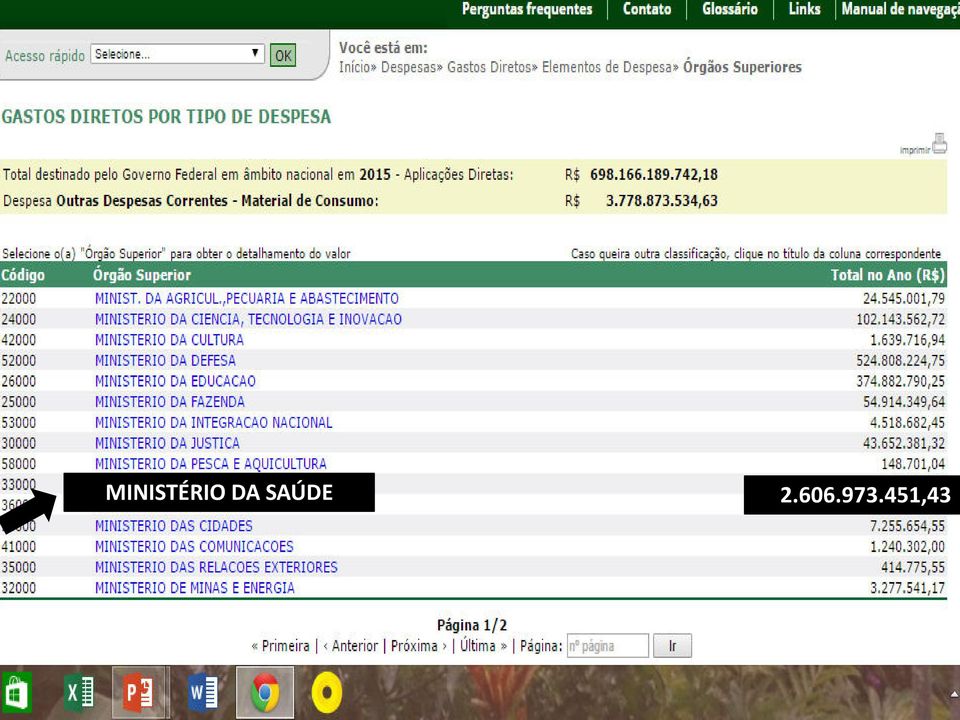

7 ACESSO EM

8 30 Material de Consumo ,63

9 MINISTÉRIO DA SAÚDE ,43

10 ONDE PRETENDEMOS CHEGAR??? DIMENSÃO EVIDENCIAÇÃO DE INFORMAÇÕES PARA SOCIEDADE

11 CUSTOS PÚBLICOS X RESULTADOS??? CUSTO EDUCAÇÃO PÚBLICA CUSTO SAÚDE PÚBLICA CUSTO SEGURANÇA PÚBLICA CUSTO LAZER CUSTO TRÂNSITO/MOBILIDADE CUSTO ASSISTÊNCIA SOCIAL Outros.. x R E S U L T A D O S 11 FONTE: JOÃO EUDES

12 ROTINA OPERACIONAL PARA COLETA E PROCESSAMENTO DOS DADOS INFORMAÇÃO DO GESTOR DE PESSOAL DESPESA COM PESSOAL DO MÊS, POR COMPETÊNCIA PARA SUBSISTEMA DE CUSTOS 1. ÓRGÃO DE PREVIDÊNCIA PRÓPRIO ,00 PARA SUBSISTEMA PATRIMONIAL 1.1. DIRETORIA FINANCEIRA , DIRETORIA PREVIDENCIÁRIA E RH ,00 1. ÓRGÃO DE PREV. PRÓPRIA 1.3. CUSTOS INDIRETOS ,00 TOTAL ,00 FOLHA BRUTA ,00 ENCARGOS ,00 13º DO MÊS , DIRETORIA FINANCEIRA - POR OBJETOS DE CUSTOS CONTABILIDADE , TESOURARIA ,00 FÉRIAS DO MÊS , CUSTOS INDIRETOS ,00 TOTAL ,00 TOTAL , DIRETORIA PREVIDÊNCIA E RECURSOS HUMANOS LANÇAMENTO: D. VPD (despesa com pessoal) C..Pessoal a Pagar (F ou P) Pela despesa de pessoal do mês FOLHA DE PAGAMENTO , SEGREGAÇÃO DE MASSAS , CUSTOS INDIRETOS* ,00 TOTAL ,00, * Obs. o custo indireto não será rateado para fins dos propósitos deste trabalho. FIG. 14, FONTE: O AUTOR

C..Pessoal a Pagar (F ou P) Pela despesa de pessoal do mês.. 1.2.1. FOLHA DE PAGAMENTO 110.")

13 DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO PARECER PRÉVIO E JULGAMENTO DA CONTAS PÚBLICAS PELOS ÓRGÃOS DE CONTROLES!!

14 JULGAMENTO DE CONTAS: CENÁRIO ATUAL EVIDENCIAÇÃO DE GASTOS CONSIDERANDO que o GASTO com recursos aplicados na EDUCAÇÃO do município foi de 24,2% da receita de impostos e transferências; CONSIDERANDO que o GASTO com recursos aplicados na SAÚDE do município foi de 14,6% da receitas de impostos e transferências. CONSIDERANDO que o GASTO com recursos aplicados na DESPESA DE PESSOAL do Poder Executivo foi de 54,1% da receita corrente líquida do município. CONSIDERANDO que as CONTRIBUIÇÕES PREVIDENCIÁRIAS do RPPS e RGPS não foram recolhidas integralmente. 14 FONTE: JOÃO EUDES

15 ONDE PRETENDEMOS CHEGAR??? DIMENSÃO PARECER E JULGAMENTO DAS CONTAS PELOS ÓRGÃOS DE CONTROLES!!

16 JULGAMENTO DE CONTAS: CENÁRIO ATUAL EVIDENCIAÇÃO DE GASTOS, CUSTOS E INDICADORES DE QUALIDADE CONSIDERANDO que o município descumpriu os limites de GASTOS com EDUCAÇÃO, SAÚDE e PESSOAL, bem como deixou de recolher contribuições previdenciárias ao RPPS e RGPS; CONSIDERANDO que o CUSTO EDUCAÇÃO do município ESTÁ COMPATÍVEL com os parâmetros mínimos de eficiência e qualidade estabelecidos Ministério da Educação; CONSIDERANDO que o CUSTO SAÚDE do município ESTÁ COMPATÍVEL com os parâmetros mínimos de eficiência e qualidade estabelecidos Ministério da Educação; CONSIDERANDO que, apesar da ausência de recolhimento das contribuições patrimoniais, o município mantêm o EQUILÍBRIO ATUARIAL. 16 FONTE: JOÃO EUDES

17 O AMBIENTE NORMATIVO PARA A MUDANÇA!!!

18 Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Estrutura das NBCT SP: Resolução CFC nº 1.111/07 Princípios Contábeis / SP NBC T 16.1 Conceituação, Objeto e Campo de Aplicação NBC T 16.2 Patrimônio e Sistemas Contábeis NBC T 16.3 Planejamento e seus Instrumentos sob o Enfoque Contábil NBC T 16.4 Transações no Setor Público NBC T 16.5 Registro Contábil NBC T 16.6 Demonstrações Contábeis NBC T 16.7 Consolidação das Demonstrações Contábeis NBC T 16.8 Controle Interno NBC T 16.9 Depreciação, Amortização e Exaustão NBC T Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público NBCT Sistema de Informação de Custos no Setor Público

19 LIVRO DAS IPSAS TRADUÇÃO EM PORTUGUÊS NORMAS INTERNACIONAIS DE CONTABILIDADE PARA O SETOR PÚBLICO - IFAC EDIÇÃO publicações

20 EDIÇÃO DO MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE I: Procedimentos Contábeis Orçamentários PARTE II: Procedimentos Contábeis Patrimoniais PARTE III: Procedimentos Contábeis Específicos PARTE IV: Plano de Contas Aplicado ao Setor Público PARTE V: Demonstrações Contábeis Aplicadas ao Setor Público

21 OS PRINCIPAIS AVANÇOS ATÉ ENTÃO!!!

22 Normas Brasileiras de Contabilidade Aplicadas ao Setor Público SISTEMA DE INFORMAÇÃO CONTÁBIL ORÇAMENTÁRIO BO BF PATRIMONIAL DFC DVP COMPENSAÇÃO DMPL BP CUSTOS EVIDENCIAÇÃO DE CUSTOS Fonte:22o autor

23 PATRIMÔNIO PÚBLICO VISÃO DINÂMICA VARIAÇÕES PATRIMONIAIS QUANTITATIVAS VPA FENÔMENOS QUE AUMENTAM O PL = VPD FENÔMENOS QUE DIMINUEM O PL RESULTADO PATRIMONIAL(RP) VISÃO ESTÁTICA BALANÇO PATRIMONIAL ATIVOS BENS, DIREITOS E INTANGÍVEIS - PASSIVOS OBRIGAÇÕES A PAGAR = PATRIMÔNIO LÍQUIDO (PL) PLANT. + RPATUAL+ AjustesPL = PLATUAL FONTE: O AUTOR

24 NOVO PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 2 - Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3 Patrimônio Líquido 3 Variação Diminutiva Pessoal e Encargos 3.2 Benefícios Previdenciários Outras Variações Patrimoniais Passivas 4 Variação Aumentativa 4.1 Tributárias e Contribuições Patrimônio Líquido Controles da Aprovação do Planejamento e Orçamento 6 Controles da Execução do Planejamento e Orçamento 5.1 Planejamento Aprovado Contas 5.2 Orçamento Aprovado 5.3 Inscrição de Restos a Pagar 6.2 Execução do Orçamento 6.3 Execução de Restos a Pagar 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 Dívida Ativa 7.4 Riscos Fiscais Custos Outras Variações Patrimoniais Ativas 6.1 Orçamentário Execução do Planejamento Subsistema Contas 8 Controles Credores 8.1 Execução dos Atos Potenciais Subisitema de Controle 8.2 Execução da Administração Financeira 8.3 Execução da Dívida Ativa 8.4 Execução dos Riscos Fiscais 8.8 Apuração de Custos

25 CLASSIFICAÇÃO DE ATIVOS: RELAÇÃO LEI 4.320/64 X MCAPS - (através dos atributos F e P) Exemplo Lei 4.320/64: Exemplo NBC T: ATIVO FINANCEIRO (AF) ATIVO CIRCULANTE (AC) Caixa (F) Caixa (F) Banco (F) Banco (F) Aplicações Financeiras (F) Aplicações Financeiras (F) ATIVO PERMANENTE (AP) Créditos de Curto Prazo Créditos de Curto Prazo Estoques de Curto Prazo Estoques de Curto Prazo Desp. Pg. Antecip. Desp. Pg. Antecip. ATIVO NÃO CIRCULANTE (ANC) Créditos de LP Créditos de LP Estoques de LP Estoques de LP Ações Ações Bens Móveis e Imóveis Bens Móveis e Imóveis Softwares Softwares Fonte: autor 25

26 CLASSIFICAÇÃO DE PASSIVOS: RELAÇÃO LEI 4.320/64 X MCAPS - (através dos atributos F e P) Exemplo Lei 4.320/64: Exemplo NBC T: PASSIVO FINANCEIRO (PF) PASSIVO CIRCULANTE (PC) Pessoal a Pg. de CP (empenhado) (F) Pessoal a Pg. de CP (empenhado) (F) Enc. Sociais a Pg. de CP (empenhado) (F) Enc. Sociais a Pg. de CP (empenhado) (F) Fornecedor a Pg. de CP (empenhado) (F) Fornecedor a Pg. de CP (empenhado) (F) Depósitos de Terceiros a Rec. CP (F) Depósitos de Terceiros a Rec. CP (F) Operação de Créd. por Antec. da Receita (F) Operação de Créd. por Antec. Receita (F) Pessoal a Pg. de CP (sem empenho) Pessoal a Pg. de CP (sem empenho) Enc. Sociais a Pg. de CP (sem empenho) Enc. Sociais a Pg. de CP (sem empenho) Fornecedor a Pg. de CP (sem empenho) Fornecedor a Pg. de CP (sem empenho) Operações de Crédito de CP (sem empenho) Operações de Crédito de CP (sem empenho) Precatório a Pg. de CP (sem empenho) Precatório a Pg. de CP (sem empenho) PASSIVO PERMANENTE (PP) PASSIVO NÃO CIRCULANTE (PNC) Operações de Crédito de LP Operações de Crédito de LP Precatório a Pg. de LP Precatório a Pg. de LP Fonte: o autor 26

27 VARIAÇÃO PATRIMONIAL AUMENTATIVA VPA Ex. Lançamento do Crédito Tributário ATIVO ATIVO CIRCULANTE (AC) PASSIVO + PATRIMÔNIO LÍQUIDO PASSIVO CIRCULANTE (PC) IMPOSTO A RECEBER: (Aumento do AC ) ATIVO NÃO CIRCULANTE (ANC) PASSIVO NÃO CIRCULANTE (PNC) PATRIMÔNIO LÍQUIDO (PL) V P A: (Aumento PL) FONTE: O AUTOR

28 VARIAÇÃO PATRIMONIAL DIMINUTIVA VPD Ex. Reconhecimento da Despesa de Pessoal do Mês ATIVO ATIVO CIRCULANTE (AC) PASSIVO + PATRIMÔNIO LÍQUIDO PASSIVO CIRCULANTE (PC) PESSOAL A PAGAR: (Aumento do PC ) PASSIVO NÃO CIRCULANTE (PNC) ATIVO NÃO CIRCULANTE (ANC) PATRIMÔNIO LÍQUIDO (PL) V P D: (Diminuição do PL) FONTE: O AUTOR

29 VARIAÇÃO PATRIMONIAL QUALITATIVA Ex. Aquisição de bem móvel ATIVO ATIVO CIRCULANTE (AC) PASSIVO + PATRIMÔNIO LÍQUIDO PASSIVO CIRCULANTE (PC) Fornecedor a Pagar: (Aumento do PC ) PASSIVO NÃO CIRCULANTE (PNC) ATIVO NÃO CIRCULANTE (ANC) PATRIMÔNIO LÍQUIDO (PL) Bem Móvel: (Aumento do ANC) FONTE: O AUTOR

30 VARIAÇÃO PATRIMONIAL QUALITATIVA / QUANTITATIVA (mista) Ex. Alienação de Bem Móvel com Ganho de 20% ATIVO ATIVO CIRCULANTE (AC) PASSIVO + PATRIMÔNIO LÍQUIDO PASSIVO CIRCULANTE (PC) Caixa: 0,00 (T1) (T2) PASSIVO NÃO CIRCULANTE (PNC) ATIVO NÃO CIRCULANTE (ANC) Bem Móvel: (T!) (T2) PATRIMÔNIO LÍQUIDO (PL) PL: (T1) VPA 200 (T2) TOTAL DO PL: (T2) FONTE: O AUTOR

31 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO - DCASP Decreto nº 6.976/2009, Art. 7º, XXIV, deu poderes à STN; Portaria 700/2014 (Parte V do MCASP/STN), trouxe alterações na estrutura do Balanço (BP), Balanço Orçamentário (BO), Financeiro (BF) e Demonstração das Variações Patrimoniais (DVP), bem como introduziu os novos demonstrativos estabelecidos na NBC T 16.6: Demonstrativo dos Fluxos de Caixa (DFC) e Demonstração das Mutações do Patrimônio Líquido (DMPL). 31

DEMONSTRAÇÃO OBRIGATÓRIA PARA OS ENTES QUE TÊM ESTATAIS DEPENDENTES Demonstração das Mutações do Patrimônio Líquido (obrigatória a partir de")

32 NOVAS DEMONSTRAÇOES CONTÁBEIS APLICADAS AO SETOR PÚBLICO DEMONSTRAÇÕES OBRIGATÓRIAS Balanço Demonstração das Variações Patrimoniais Balanço Orçamentário Balanço Financeiro Demonstração do Fluxo de Caixa (obrigatória a partir de 2015, Portaria 713/2014) DEMONSTRAÇÃO OBRIGATÓRIA PARA OS ENTES QUE TÊM ESTATAIS DEPENDENTES Demonstração das Mutações do Patrimônio Líquido (obrigatória a partir de 2015, Portaria 713/2014) NOTAS EXPLICATIVAS SÃO OBRIGATÓRIAS Fonte: o autor

33 PRINCIPAIS IRREGULARIDADES NOS RRPS, DE RESPONSABILIDADE DO GESTOR DO RPPS Inexistência de registro individualizado das contribuições previdenciárias dos servidores públicos municipais; Inadimplência na entrega dos módulos do SAGRES Não envio à Prefeitura dos ofícios de cobrança em relação aos valores das contribuições não repassadas ao RPPS; Prestação de contas anual do órgão de previdência, enviada fora do prazo legal; Avaliação Atuarial incompatível com o equilíbrio financeiro do RPPS; Ausência do Certificado de Regularidade Previdenciária CRP; Erros e inconsistências nos registros contábeis; 33 Transferências de valores de conta bancária do RPPS para outras contas bancárias de natureza não previdenciária;

34 PRINCIPAIS IRREGULARIDADES NOS RRPS, DE RESPONSABILIDADE DO PREFEITO Repasse de contribuições previdenciárias ao RPPS após a data de vencimento e sem a cobrança de multa e juros de mora; Descumprimento de termos de parcelamentos de débitos previdenciários Repasse não integral das contribuições previdenciárias, parte patronal servidor, ao RPPS; Pagamentos de multas e juros em razão do Repasse não integral das contribuições previdenciárias ao RPPS ; 34

35 SÓ APRENDEMOS QUANDO APLICAMOS O CONHECIMENTO EM SITUAÇÕES CONCRETAS DAVID PERKINS (PROF. DE HARVARD) Prof. Ms. JOÃO EUDES BEZERRA FILHO jeudes@uol.com.br jeudes@tce.pe.gov.br Grupo FACEBOOK: Orçamento e a Nova Contabilidade Aplicada ao Setor Público

36 Procedimentos Contábeis e Atuarial nos RPPS Wilmar Pires Bezerra

37

38 Lei 4.320/1964 Lei 9.717/1998 LC 101/2000 Portaria MPS nº 402/2008 NBC T 16 Portaria MPS nº 403/2008 LC 131/2009 Portaria MPS nº 509/2013

39 CONTABILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS Caráter contributivo; Equilíbrio financeiro e atuarial; Adoção do Regime de Capitalização; Previdência complementar RECONHECIMENTO PATRIMONIAL Fonte: STN Adaptado

40 CONTABILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS RPPS Regime Próprio de Previdência Receitas Auferidas Déficit Financeiro Receitas Auferidas = Obrigações do RPPS > Equilíbrio Financeiro Obrigações do RPPS Em cada Exercício Financeiro Despesa Déficit Atuarial STN valor presente fluxo das receitas estimadas + ativos a valor de mercado valor presente fluxo das receitas estimadas + ativos a valor de mercado obrigações = projetadas atuarialmente > Receita Equilíbrio Atuarial obrigações projetadas atuarialmente

41 RPPS Regime Próprio de Previdência CONTABILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS Déficit Financeiro Cobertura das Insuficiências Financeiras Alíquota Suplementar Plano de Amortização (art. 18 e 19 Portaria 403/08) Aportes Periódicos Déficit Atuarial Segregação das Massas STN

42 RPPS Regime Próprio de Previdência CONTABILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS INGRESSO DE RECURSOS Em tese, todos os recursos recebidos pelo RPPS tem a finalidade previdenciária e serão classificados em uma das correspondentes contas do grupo das VPS. 4.2.x.x.x.xx. xx Contribuiçõ es Sociais RPPS STN 4.5.x.x.x.xx. xx Transferênci as Recebidas 4.9.x.x.x.xx. xx Compensaç ão Financeira

43 RPPS Regime Próprio de Previdência CONTABILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS INGRESSO DE RECURSOS - LANÇAMENTOS Recebimento dos Recursos pela Unidade Gestora do RPPS 1. Contribuição Patronal e Contribuição do Segurado D C Caixa/Bancos VPA x.x.x.xx.xx D C Receita a Realizar Receita Realizada D C Controle de Disponibilidades de Recursos Disponibilidade por Destinação de Recursos x.x.xx.xx x.x.xx.xx 2. Compensação Financeira Previdenciária STN D C Caixa/Bancos VPA x.x.x.xx.xx D C Receita a Realizar Receita Realizada

44 CONTABILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS Então as regras previdenciárias seguirão o processo de contabilização instituído pelo Conselho Federal de Contabilidade, balizadas pelas Normas Brasileiras de Contabilidade Aplicada ao Setor Público e pela Secretaria do Tesouro Nacional

45 CONTABILIZAÇÃO DOS RECURSOS PREVIDENCIÁRIOS 1 Ativo Ativo Circulante Ativo Não Circulante 2 Passivo e Patrimônio Líquido Passivo Circulante Passivo Não Circulante Patrimônio Líquido 3 Variação Diminutiva - VPD Pessoal e Encargos 4 Variação Aumentativa - VPA Impostos, Taxas e Contribuições de Melhoria Benefícios Previdenciários e Assistenciais Contribuições Uso de Bens, Serviços e Consumo de Capital Fixo Variações Patrimoniais Diminutivas Financeiras Exploração e venda de bens, serviços e direitos Variações Patrimoniais Aumentativas Financeiras Transferências Concedidas Transferências Recebidas Desvalorização e Perda de Ativos Tributárias Outras Variações Patrimoniais Diminutivas Valorização e Ganhos com Ativos 5 Controles da Aprovação do Planejamento e Orçamento Planejamento Aprovado Orçamento Aprovado Inscrição de Restos a Pagar 6 Controles da Execução do Planejamento e Orçamento Execução do Planejamento Execução do Orçamento Execução de Restos a Pagar 7 Controles Devedores Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles 8 Controles Credores Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles Outras Variações Patrimoniais Aumentativas

46 Lançamentos Contábeis Comuns nos RPPS PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS Registro de Complementação da Provisão Matemática Previdenciária D C 3.x.x.x.x.xx.xx VPD de Provisões Matemáticas Previdenciárias a Longo Prazo xx.xx Provisões Matemáticas Previdenciárias a Longo Prazo Caso contrário, procede-se a REVERSÃO da provisão Registro de Reversão da Provisão D C xx.xx Provisões Matemáticas Previdenciárias a Longo Prazo 4.x.x.x.x.xx.xx Reversão de Provisão Matemática Previdenciária a Longo Prazo

47 Lançamentos Contábeis Comuns nos RPPS GRUPO DE CONTAS - PMP Provisões Matemáticas Previdenciárias a Longo Prazo Provisões Matemáticas Previdenciárias a Longo Prazo - Consolidação Plano Financeiro Provisões de Benefícios Concedidos Aposentadorias/Pensões/Outros Benefícios Concedidos do Plano Financeiro do RPPS (-) Contribuições do Ente para o Plano Financeiro do RPPS (-) Contribuições do Inativo para o Plano Financeiro do RPPS (-) Contribuição do Pensionista para o Plano Financeiro do RPPS (-) Compensação Previdenciária do Plano Financeiro do RPPS (-) Parcelamento de Débitos Previdenciários (-) Cobertura de Insuficiência Financeira Plano Financeiro Provisões de Benefícios a Conceder Aposentadorias/Pensões/Outros Benefícios a Conceder do Plano Financeiro do RPPS (-) Contribuições do Ente para o Plano Financeiro do RPPS (-) Contribuições do Ativo para o Plano Financeiro do RPPS (-) Compensação Previdenciária do Plano Financeiro do RPPS (-) Parcelamento de Débitos Previdenciários (-) Cobertura de Insuficiência Financeira

48 Lançamentos Contábeis Comuns nos RPPS GRUPO DE CONTAS - PMP Plano Previdenciário Provisões de Benefícios Concedidos Aposentadorias/Pensões/Outros Benefícios Concedidos do Plano Previdenciário do RPPS (-) Contribuições do Ente para o Plano Previdenciário do RPPS (-) Contribuições do Inativo para o Plano Previdenciário do RPPS (-) Contribuições do Pensionista para o Plano Previdenciário do RPPS (-) Compensação Previdenciária do Plano Previdenciário do RPPS (-) Parcelamento de Débitos Previdenciários do Plano Previdenciário do RPPS Plano Previdenciário Provisões de Benefícios a Conceder Aposentadorias/Pensões/Outros Benefícios a Conceder do Plano Previdenciário do RPPS (-) Contribuições do Ente para o Plano Previdenciário do RPPS (-) Contribuições do Ativo para o Plano Previdenciário do RPPS (-) Compensação Previdenciária do Plano Previdenciário do RPPS (-) Parcelamento de Débitos Previdenciários

49 Lançamentos Contábeis Comuns nos RPPS GRUPO DE CONTAS - PMP Plano Previdenciário - Plano de Amortização (-) Outros Créditos do Plano de Amortização Provisões Atuariais para Ajustes do Plano Previdenciário Provisão Atuarial para Oscilação de Riscos Provisões Atuariais para Ajustes do Plano Previdenciário Ajuste de Resultado Atuarial Superavitário Provisão Atuarial para Oscilação de Riscos Provisão Atuarial para Benefícios a Regularizar Provisão Atuarial para Contingências de Benefícios Outras Provisões Atuariais para Ajustes do Plano

50 Lançamentos Contábeis Comuns nos RPPS PROVISÕES MATEMÁTICAS NO BALANÇO PATRIMONIAL MODELO - BALANÇO PATRIMONIAL - RPPS - EXERCÍCIO DE 2014 ATIVO CIRCULANTE Caixa e Equivalente de Caixa Créditos à Receber Investimentos e Aplicações R$ ,04 PASSIVO CIRCULANTE R$ ,03 Fornecedores à Pagar R$ ,52 Demais Obrigações à Curto Prazo R$ ,49 PASSIVO NÃO CIRCULANTE ATIVO NÃO CIRCULANTE R$ ,56 Provisões a Longo Prazo ARLP - Parcelamentos À Receber R$ ,76 TOTAL Imobilizado R$ ,80 PATRIMÔNIO LÍQUIDO TOTAL R$ ,60 TOTAL R$ R$ R$ , , ,19 R$ ,20 R$ ,20 R$ ,25 R$ ,35 R$ ,60

51 - Contabilização das contribuições dos servidores. - Contabilização das contribuições dos patronais. - Contabilização das contribuições relacionadas a parcelamentos - Contabilização das contribuições relacionadas as compensações previdenciárias - Contabilização dos Rendimentos

.")

52 - Contabilização dos benefícios previdenciários (aposentados e pensionistas). - Contabilização da taxa de administração (%). - Contabilização das despesas administrativas.

53 - Abertura do plano de contas já adaptado a legislação previdenciária. - Registro contábil das provisões matemáticas. - Registro contábil da carteira de investimentos (provisões para perdas, atualização e resgates).

54 A tempestividade das informações mensuradas na contabilidade contribuirá para a tomada de decisão na Gestão Wilmar Pires Bezerra wilmar@cespam.com.br Fone: (81) (81)

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 1 Professor João Eudes Bezerra

11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 1 Professor João Eudes Bezerra

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

Análise de Balanços. Flávia Moura

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

41210.29.13 - Contribuição Previdenciária para Amortização do Déficit Atuarial. Origem dos dados/descrição LINHA DA DCA

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

BALANÇO FINANCEIRO ANO 2013

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA BALANÇO FINANCEIRO ANO 2013 Receita Despesa ORÇAMENTÁRIA (1) ORÇAMENTÁRIA (5) Receitas Orçamentárias Despesas

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA BALANÇO FINANCEIRO ANO 2013 Receita Despesa ORÇAMENTÁRIA (1) ORÇAMENTÁRIA (5) Receitas Orçamentárias Despesas

Contabilidade Pública & Plano de Contas RPPS

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Análise Contábil do Relatório de

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Anexo 14 - BALANÇO PATRIMONIAL

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

10.936.971,00 3.2.4.3.1.00.00 - Benefícios Eventuais por Situações de Vulnerabilidade Temporária - Consolidação

PREFEITURA DO RECIFE SECRETARIA DE FINANÇAS GERÊNCIA GERAL DA CONTABILIDADE DO MUNICÍPIO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - CONSOLIDADO - 2013 Demonstrativo das Variações Patrimoniais e Resultado

PREFEITURA DO RECIFE SECRETARIA DE FINANÇAS GERÊNCIA GERAL DA CONTABILIDADE DO MUNICÍPIO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - CONSOLIDADO - 2013 Demonstrativo das Variações Patrimoniais e Resultado

47º Congresso ARTAFAM - 2013. Diogo Duarte Barbosa. Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos.

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

Tabela de Fatos - DCA 2014

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS

![[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS](/thumbs/23/1963859.jpg "[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS") [Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

Documento gerado em 28/04/2015 13:31:35 Página 1 de 42

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

37.899.634,30 PASSIVO CIRCULANTE CRÉDITOS DE TRANSFERÊNCIAS A RECEBER EMPRÉSTIMOS E FINANCIAMENTO CONCEDIDOS

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

Prof. Msc.: Vitor Maciel dos Santos

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

A Contabilidade Municipal e as Providências no Último Ano de Mandato. Márcio Henrique Barbosa Maciel de Sousa

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

COMPOSIÇÃO DO ATIVO REAL DO FUNDO - FEVEREIRO DE 2009

I COMPOSIÇÃO DO ATIVO O Ativo Real corresponde ao somatório dos valores do Ativo Financeiro mais o Ativo Não-Financeiro, evidenciando as alterações patrimoniais ocorridas durante o exercício. COMPOSIÇÃO

I COMPOSIÇÃO DO ATIVO O Ativo Real corresponde ao somatório dos valores do Ativo Financeiro mais o Ativo Não-Financeiro, evidenciando as alterações patrimoniais ocorridas durante o exercício. COMPOSIÇÃO

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

CENÁRIO ATUAL DA CONTABILIDADE PÚBLICA BRASILEIRA

CONTABILIDADE PATRIMONIAL APLICADA AO SETOR PÚBLICO: UMA ABORDAGEM PRÁTICA Palestrante:André Ricardo Batista E-mail andrericardo@tce.pe.gov.br Facebook: Andre Ricardo Batista Tel. 081 3181-7677 1 CENÁRIO

CONTABILIDADE PATRIMONIAL APLICADA AO SETOR PÚBLICO: UMA ABORDAGEM PRÁTICA Palestrante:André Ricardo Batista E-mail andrericardo@tce.pe.gov.br Facebook: Andre Ricardo Batista Tel. 081 3181-7677 1 CENÁRIO

ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI

Secretaria de Estado da Fazenda Superintendência do Tesouro Estadual Diretoria Especial de Contabilidade ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI Em

Secretaria de Estado da Fazenda Superintendência do Tesouro Estadual Diretoria Especial de Contabilidade ROTEIRO CONTÁBIL PARA REGISTRO DA DESPESA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS AO ALAGOAS PREVI Em

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - DEPARTAMENTO NACIONAL BALANÇO PATRIMONIAL ESPECIFICAÇÃO 2014 2013 ESPECIFICAÇÃO 2014 2013

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

Transição para Nova Contabilidade. Evandro Buiati. Superintendência de Gestão Técnica SGT

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

PREFEITURA MUNICIPAL DO PAULISTA SECRETARIA DE FINANÇAS

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

Balanço Patrimonial. Janeiro à Novembro de 2014 - Anexo 14, da Lei 4.320/64. Exercício Anterior

Página 1 de 5 CIRCULANTE 3.458.065,56 1.875.217,00 CAIXA E EQUIVALENTES DE CAIXA 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES

Página 1 de 5 CIRCULANTE 3.458.065,56 1.875.217,00 CAIXA E EQUIVALENTES DE CAIXA 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES

Procedimentos Contábeis Específicos do RPPS sob a. Otica do PCASP 2013. (Procedimentos baseados no MCASP, Parte III)

") Procedimentos Contábeis Específicos do RPPS sob a Otica do PCASP 2013 (Procedimentos baseados no MCASP, Parte III) Lourenço de Wallau Contribuição Patronal a) Empenho no ente patrocinador na natureza de

Procedimentos Contábeis Específicos do RPPS sob a Otica do PCASP 2013 (Procedimentos baseados no MCASP, Parte III) Lourenço de Wallau Contribuição Patronal a) Empenho no ente patrocinador na natureza de

<ESFERA DE GOVERNO> BALANÇO ORÇAMENTÁRIO DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL <PERÍODO DE REFERÊNCIA> Créditos Orçamentários e Suplementares

$1(;2,,,6(*81'2$370361ž$78$/,=$'$3(/$370361žH370361ž 02'(/26(,16758d (6'(35((1&+,0(172'$6'(021675$d (6&217È%(,6 Os Regimes Próprios de Previdência Social deverão elaborar, anualmente, as seguintes Demonstrações

$1(;2,,,6(*81'2$370361ž$78$/,=$'$3(/$370361žH370361ž 02'(/26(,16758d (6'(35((1&+,0(172'$6'(021675$d (6&217È%(,6 Os Regimes Próprios de Previdência Social deverão elaborar, anualmente, as seguintes Demonstrações

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Estado de Santa Catarina Tribunal de Contas de Santa Catarina EVENTOS c/c DÉBITO c/c CRÉDITO

001 Previsão orçamentária inicial da receita Estado de Santa Catarina 1 5.2.1.1.1.00.00 Previsão inicial da receita bruta 1 6.2.1.1.0.00.00 Receita a realizar 002 Previsão adicional da receita 1 5.2.1.2.1.XX.XX

001 Previsão orçamentária inicial da receita Estado de Santa Catarina 1 5.2.1.1.1.00.00 Previsão inicial da receita bruta 1 6.2.1.1.0.00.00 Receita a realizar 002 Previsão adicional da receita 1 5.2.1.2.1.XX.XX

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público Coordenação Geral de Contabilidade STN/CCONT Última Atualização: 12/01/2010 Programa do Módulo 2 1. Plano de

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público Coordenação Geral de Contabilidade STN/CCONT Última Atualização: 12/01/2010 Programa do Módulo 2 1. Plano de

5 Análise do Balanço Patrimonial

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público

Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público QUEM ATUALIZOU AS DEMONSTRAÇÕES?

Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público QUEM ATUALIZOU AS DEMONSTRAÇÕES?

DECRETO 011 / 2012. ATENDER aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional, e;

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

A Nova Contabilidade do Setor Público. Conselho Federal de Contabilidade

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

Demonstrações Contábeis Aplicadas ao Setor Público

Demonstrações Contábeis Aplicadas ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Novas Demonstrações Contábeis do Setor Público

Demonstrações Contábeis Aplicadas ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Novas Demonstrações Contábeis do Setor Público

CONSELHO REGIONAL DE CONTABILIDADE DO AMAPA Sistema de Contabilidade BALANCETE DE VERIFICAÇÃO - PATRIMONIAL ATIVO Abril / 2013. Pág. : 1.

ATIVO Pág. : 1 1 ATIVO 1.267.635,99 199.024,16 243.515,58 1.223.144,57 D 1.1 ATIVO CIRCULANTE 407.941,54 177.708,38 222.564,32 363.085,60 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 119.056,37 76.325,59 56.861,51

ATIVO Pág. : 1 1 ATIVO 1.267.635,99 199.024,16 243.515,58 1.223.144,57 D 1.1 ATIVO CIRCULANTE 407.941,54 177.708,38 222.564,32 363.085,60 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 119.056,37 76.325,59 56.861,51

Demonstrações Financeiras. SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA (Em milhares) Exercícios findos em 31 de dezembro de 2002 e 2001

Exercícios findos em 31 de dezembro de 2002 e 2001") Demonstrações Financeiras SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA Exercícios findos em 31 de dezembro de 2002 e 2001 DEMONSTRAÇÕES FINANCEIRAS Índice Balanço Patrimonial... Quadro 1 Demonstração do

Demonstrações Financeiras SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA Exercícios findos em 31 de dezembro de 2002 e 2001 DEMONSTRAÇÕES FINANCEIRAS Índice Balanço Patrimonial... Quadro 1 Demonstração do

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014 CONTAS DO ATIVO DE 2014 DE 2013 Fls.: 051 DE 2012 CIRCULANTE DISPONÍVEL 6.204,56 6.866,64

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014 CONTAS DO ATIVO DE 2014 DE 2013 Fls.: 051 DE 2012 CIRCULANTE DISPONÍVEL 6.204,56 6.866,64

1) COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO?

COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO?") 1) COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO? Resposta: Segundo o Manual de Orientação sobre o Plano de Contas Único, deste Tribunal, o repasse

1) COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO? Resposta: Segundo o Manual de Orientação sobre o Plano de Contas Único, deste Tribunal, o repasse

EXERCÍCIO. Elaboração dos Demonstrativos Contábeis

EXERCÍCIO Elaboração dos Demonstrativos Contábeis Considerando a Lei Orçamentária Aprovada para a Prefeitura de Belo Jardim para o exercício de X1, e os fatos contábeis ocorridos, lance os valores nos

EXERCÍCIO Elaboração dos Demonstrativos Contábeis Considerando a Lei Orçamentária Aprovada para a Prefeitura de Belo Jardim para o exercício de X1, e os fatos contábeis ocorridos, lance os valores nos

939.108,16 582.338,94 553.736,74 967.710,36 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR DISPOSIÇÕES GERAIS 1. Esta norma estabelece critérios e procedimentos específicos para estruturação das demonstrações

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR DISPOSIÇÕES GERAIS 1. Esta norma estabelece critérios e procedimentos específicos para estruturação das demonstrações

30/06/2015 IPSAS. Lançamentos Contábeis Típicos e DCASP MCASP. Lucy Fátima de Assis Freitas. 6ª Edição - 2015 PROCEDIMENTOS CONTÁBEIS

CONVERGÊNCIA CONTÁBIL SETOR PUBLICO BRASILEIRO Lançamentos Contábeis Típicos e DCASP Lucy átima de Assis reitas Plano de Implantação Procedimentos Contábeis Patrimoniais Regulamenta o art. 13 da Portaria

CONVERGÊNCIA CONTÁBIL SETOR PUBLICO BRASILEIRO Lançamentos Contábeis Típicos e DCASP Lucy átima de Assis reitas Plano de Implantação Procedimentos Contábeis Patrimoniais Regulamenta o art. 13 da Portaria

Contabilidade Pública. Aula 6. Apresentação. Demonstração do Balanço Patrimonial. Demonstração dos Fluxos de Caixa. Necessidade e Função

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA. Carla de Tunes Nunes

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO. A experiência do Estado do Rio de Janeiro na implementação do PCASP.

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

Fundação Universidade do Estado de Santa Catarina BALANÇO PATRIMONIAL Em 31/12/2014 - Encerramento 9.817.136,65 40.159.587,34. Prazo 104.

ATIVO PASSIVO Ativo Circulante Caixa e Equivalentes de Caixa - Bancos Conta Movimento - Demais Contas Rede Bancária - Arrecadação Aplicações Financeiras de Liquidez Imediata - Intra OFSS Recursos Liberados

ATIVO PASSIVO Ativo Circulante Caixa e Equivalentes de Caixa - Bancos Conta Movimento - Demais Contas Rede Bancária - Arrecadação Aplicações Financeiras de Liquidez Imediata - Intra OFSS Recursos Liberados

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC TE 11 para ITG 2001 e de outras normas citadas: de NBC T 19.27 para NBC TG 26; de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL.

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC TE 11 para ITG 2001 e de outras normas citadas: de NBC T 19.27 para NBC TG 26; de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL.

Balancete. Conselho de Arquitetura e Urbanismo do Estado do Piauí CNPJ: 14.882.936/0001-06. Créditos. Conta. Página:1/24

Conselho de Arquitetura e Urbanismo do Estado do Piauí CNPJ: 14.882.936/0001-06 Balancete Período: 01/05/2015 a 31/05/2015 Conta Anterior Débitos Créditos 1 - ATIVO 660.339,65D 383.449,46 379.045,53 664.743,58D

Conselho de Arquitetura e Urbanismo do Estado do Piauí CNPJ: 14.882.936/0001-06 Balancete Período: 01/05/2015 a 31/05/2015 Conta Anterior Débitos Créditos 1 - ATIVO 660.339,65D 383.449,46 379.045,53 664.743,58D

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

Demonstração da Receita e Despesa Segundo as Categorias Econômicas Adendo II a Portaria SOF nº 08, de 04/02/1985 Anexo I, da Lei nº 4.

PREVIDENCIA SOCIAL DO MUN. DE CAMPINA GRANDE DO SUL ESTADO DO PARANÁ Demonstração da Receita e Despesa Segundo as Categorias Econômicas Adendo II a Portaria SOF nº 08, de 04/02/1985 Anexo I, da Lei nº

PREVIDENCIA SOCIAL DO MUN. DE CAMPINA GRANDE DO SUL ESTADO DO PARANÁ Demonstração da Receita e Despesa Segundo as Categorias Econômicas Adendo II a Portaria SOF nº 08, de 04/02/1985 Anexo I, da Lei nº

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

MUNICÍPIO DE SERRA DO NAVIO PODER LEGISLATIVO CÂMARA MUNICIPAL DE SERRA DO NAVIO

Em cumprimento ao disposto na Legislação vigente, (Art.101 da Lei nº 4.320/64), os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, Financeiro, Balanço Patrimonial, Demonstração

Em cumprimento ao disposto na Legislação vigente, (Art.101 da Lei nº 4.320/64), os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, Financeiro, Balanço Patrimonial, Demonstração

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO CIRCULANTE 19.549.765,82 17.697.855,44

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO: MÊS DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c = (a-b)

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO: MÊS DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c = (a-b)

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 Consorcio Publico do Extremo Sul

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 6.735,34 8.034,62 4.211,61 10.558,35 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 6.735,34 8.034,62

Estado do Rio Grande do Sul Plano de Contas 01 a 31 de Março de 2013 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 6.735,34 8.034,62 4.211,61 10.558,35 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE 6.735,34 8.034,62

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014.

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

CONTABILIDADE PÚBLICA *

NIVELAMENTO EM CONTABILIDADE CONCEITOS DE CONTABILIDADE GOVERNAMENTAL CONTABILIDADE PÚBLICA * Professor ALBANIR RAMOS 2006 Contabilide Contabilide Pública Governamental é uma especialização Contabilide

NIVELAMENTO EM CONTABILIDADE CONCEITOS DE CONTABILIDADE GOVERNAMENTAL CONTABILIDADE PÚBLICA * Professor ALBANIR RAMOS 2006 Contabilide Contabilide Pública Governamental é uma especialização Contabilide

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

PCASP e os Consórcios Públicos

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Ilmos. Senhores - Diretores e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

A-PDF MERGER DEMO PARECER DOS AUDITORES INDEPENDENTES São Paulo,04 de agosto de 2006. Ilmos. Senhores - es e Acionistas da LINK S/A CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS 1. Examinamos os balanços

CONSELHO REGIONAL DE BIBLIOTECONOMIA - SP Sistema de Contabilidade BALANCETE DE VERIFICAÇÃO - PATRIMONIAL ATIVO Julho / 2015. Pág. : 1.

ATIVO Pág. : 1 1 ATIVO 6.962.923,94 955.075,63 999.851,97 6.918.147,60 D 1.1 ATIVO CIRCULANTE 2.575.224,25 286.194,78 341.306,07 2.520.112,96 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 998.084,67 206.815,23

ATIVO Pág. : 1 1 ATIVO 6.962.923,94 955.075,63 999.851,97 6.918.147,60 D 1.1 ATIVO CIRCULANTE 2.575.224,25 286.194,78 341.306,07 2.520.112,96 D 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 998.084,67 206.815,23

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL (Valores em R$ mil) MÊS 1 MÊS 2 MÊS 3 MÊS N ATIVO ATIVO CIRCULANTE Disponível Aplicações Aplicações Vinculadas a Provisões Técnicas Aplicações

ANEXO I MODELO DE PROJEÇÕES FINANCEIRAS BALANÇO PATRIMONIAL (Valores em R$ mil) MÊS 1 MÊS 2 MÊS 3 MÊS N ATIVO ATIVO CIRCULANTE Disponível Aplicações Aplicações Vinculadas a Provisões Técnicas Aplicações

115610000000 ALMOXARIFADO - CONSOLIDAÇÃO 115810000000 OUTROS ESTOQUES - CONSOLIDAÇÃO

100000000000 ATIVO 329.083,39 911.970,67 872.747,07 368.306,99 110000000000 ATIVO CIRCULANTE 3.073,50 898.201,87 872.747,07 28.528,30 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA E EQUIVALENTES

100000000000 ATIVO 329.083,39 911.970,67 872.747,07 368.306,99 110000000000 ATIVO CIRCULANTE 3.073,50 898.201,87 872.747,07 28.528,30 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA E EQUIVALENTES

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

Prática - desenvolvimento de sistemas Av. Assis Brasil 1800/302 - Porto Alegre - RS - CEP:91010-001. Empresa: Plano referencial 4 - Seguradoras

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONÍVEL 1.01.01.01 Caixa 1.01.01.02 Valores em Trânsito 1.01.01.03 Bancos Conta Depósitos 1.01.01.04 Aplicações no Mercado Aberto 1.01.02 APLICAÇÕES 1.01.02.01 Títulos

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONÍVEL 1.01.01.01 Caixa 1.01.01.02 Valores em Trânsito 1.01.01.03 Bancos Conta Depósitos 1.01.01.04 Aplicações no Mercado Aberto 1.01.02 APLICAÇÕES 1.01.02.01 Títulos

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

Seminário de Conscientização 19/11/2013

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

A NOVA CONTABILIDADE DOS MUNICÍPIOS

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Demonstrativo das Variações Patrimoniais

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 28.393.390.678,55 RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 28.527.468.836,27 RECEITAS 13.532.898.028,40 ORÇAMENTÁRIA 13.532.898.028,40 DESPESA ORÇAMENTARIA 10.266.008.652,65

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 28.393.390.678,55 RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 28.527.468.836,27 RECEITAS 13.532.898.028,40 ORÇAMENTÁRIA 13.532.898.028,40 DESPESA ORÇAMENTARIA 10.266.008.652,65

Metodologia de Elaboração dos Demonstrativos do Relatório de Gestão Fiscal RGF

Metodologia de Elaboração dos Demonstrativos do Relatório de Gestão Fiscal RGF 3º Quadrimestre/2008 Centro Administrativo do Governo Rodovia SC 401 - km. 5, nº 4600 Saco Grande II - Florianópolis - SC

Metodologia de Elaboração dos Demonstrativos do Relatório de Gestão Fiscal RGF 3º Quadrimestre/2008 Centro Administrativo do Governo Rodovia SC 401 - km. 5, nº 4600 Saco Grande II - Florianópolis - SC

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais