O MITO DO ÍNDICE DE NACIONALIZAÇÃO A ADMINISTRAÇÃO DOS INCENTIVOS FISCAIS DE IMPORTAÇÃO (*)

|

|

|

- Maria de Fátima Guimarães Chaplin

- 8 Há anos

- Visualizações:

Transcrição

1 IPEA - Brasília, DF março de 1976 SEPLAN O MITO DO ÍNDICE DE NACIONALIZAÇÃO E A ADMINISTRAÇÃO DOS INCENTIVOS FISCAIS DE IMPORTAÇÃO (*) Marco Antonio Campos Martins I - INTRODUÇÃO Observa-se, atualmente, grande esforço por parte do Governo Federal para promover a substituição de importações e a absorção de tecnologia originárias dos países industrializados. Esse esforço tem inspirado várias diretrizes de política econômica. Uma das mais conhecidas é a de concessão de incentivos fiscais para o incremento do índice da nacionalização em valor dos projetos industriais. Como o aumento desse índice parece estar associado ao aumento do poder de decisão dos grupos nacionais sobre a produção industrial e ao processo de substituição de importações, essa política tem sido usada com fartura por vários órgãos da administração federal. Ao mesmo tempo, o índice de nacionalização tem assumido uma relevância desmedida como elemento de referência da política de desenvolvimento industrial do Brasil, tendo sido até mesmo objeto de regulamentação por via do recente Decreto-Lei nº 1428, de 02/12/75. Este artigo tem três objetivos principais: 1) Tentar esclarecer que o índice de nacionalização, em valor, na forma popularizada, não merece tanto apreço. Sua utilização, como elemento de referência da política de desenvolvimento industrial, pode estar servindo para embaraçar o raciocínio e desviar a mente dos problemas substantivos ligados ao processo de substituição de importações e de absorção de tecnologia. 2) Mostrar que o atual modelo de administração dos incentivos fiscais para importação de componentes e partes complementares à produção nacional merece ser reformulado em suas bases conceituais. Sua aplicação tem revelado, a nosso ver, algumas falhas que podem estar agindo no sentido de: (a) alterar, indiscriminadamente, os preços dos insumos nacionais relativamente aos estrangeiros, e destes entre si; (b) exacerbar as importações de componentes e partes complementares à produção nacional; e (c) desnacionalizar atividades que, de outro modo, poderiam ser nacionais cem por cento. 3) Propor alternativa. É oportuno perseguir esses objetivos, porque esse problema representa apenas um dentre inúmeros casos do mesmo teor, que revelam boa dose de inadequação da legislação vigente aos objetivos colimados. Atualmente existe, por exemplo, um consenso no sentido de que os incentivos fiscais, em geral, sejam consignados apenas às empresas nacionais; isto é, àquelas em que cidadãos brasileiros detenham, pelo menos, cinqüenta e um por cento do capital votante. Sem embargo de suas finalidades patrióticas, essa política pode estar gerando uma demanda multinacional por "testas-de-ferro" brasileiros no mercado interno de incentivos fiscais. Em última instância, seriam apropriados por esses "testas-de-ferro", ou pelos

2 acionistas estrangeiros, dependendo de sua escassez relativa, e não pelos consumidores e empresários nacionais. Outro exemplo é a interligação íntima dos incentivos fiscais de importação e de exportação. Só através de uma análise profunda e cuidadosa seria possível elucidar: (a) até que ponto o somatório das sistemáticas vigentes atua para estimular a importação de bens desnecessários e para incentivar a exportação a preços abaixo do custo social da produção; (b) até que ponto ela influi para tornar um incremento das exportações mero artifício de redução dos custos de importação. Há indícios de fraudes estimuladas por esses incentivos. O Jornal do Brasil (23/09/75) veiculou, por exemplo, a notícia de que exportadores do Nordeste estavam passando a importar apenas com o objetivo de utilizar o crédito fiscal. A Gazeta Mercantil (12/12/75) noticiava, logo depois, que o Grupo Especial de Fiscalização das Exportações (Gefex) estava apurando a ocorrência de Cr$ 1 bilhão de impostos sonegados através de exportações fictícias. Outro caso é a política de concessão de incentivos fiscais com base no índice de nacionalização em peso (ver, por exemplo, a Portaria nº 380, de 24/03/75, do Conselho de Desenvolvimento Industrial). Pode estar estimulando os empresários nacionais e estrangeiros a aumentar o peso das partes nacionais dos tratores, colhedeiras, escavadeiras, etc., além dos requisitos de engenharia. Outros exemplos podem ser encontrados, especialmente na área de tabelamento de preços ao consumidor. Esses tabelamentos tendem a gerar escassez, ou são sutilmente burlados. O controle dos preços de automóveis pode ser burlado pela variação de especificações técnicas como: espessura de chapas, vida útil das partes mecânicas, rendimento, etc. Os gastos de manutenção e reparo podem sofrer aumento substancial; no fim, o consumidor pode acabar pagando preço final maior do que o preço não tabelado. Na II Seção procurar-se-á documentar a trajetória da importância do índice de nacionalização em valor, desde seu aparecimento no texto de uma simples portaria interna do Conselho de Desenvolvimento Industrial (C.D.I.) até sua consagração por um recente Decreto-Lei. Na III Seção mostrar-se-á que é difícil a definição correta de um índice de nacionalização em valor que seja relevante como elemento de referência da política de desenvolvimento industrial. Ao mesmo tempo, revelar-se-ão pelo menos algumas das principais modalidades de fraudes, que podem ser suscitadas pela sistemática atualmente empregada, para a concessão dos incentivos fiscais de importação de componentes e partes complementares à produção nacional. Na IV Seção será demonstrado, com um exemplo, que a aplicação dessa sistemática pode diminuir o índice de nacionalização em valor. Na V Seção serão utilizados alguns resultados da IV Seção, para mostrar que, na prática, é bem provável que a atual sistemática não só venha exacerbando a demanda por componentes importados, mas provocando redistribuição de mercado entre empresas do mesmo ramo, independentemente de considerações a respeito de sua eficiência econômica, em função de sua maior ou menor liberdade de usufruto dos benefícios outorgados. Na última Seção oferecer-se-á uma alternativa para a atual situação. Do ângulo de análise de projetos, essa alternativa implica na eliminação de fórmulas para a concessão dos incentivos fiscais de importação e na ênfase à avaliação dos custos e benefícios, do ponto de vista social, de cada projeto em consideração. A partir dessa avaliação, serão estabelecidas metas específicas de fabricação interna das partes e dos componentes que se desejasse substituir. Essa sistemática foi utilizada, ainda que em forma rudimentar, pelo Grupo Executivo da Indústria Automobilística (GEIA), durante a implantação da indústria automobilística. Do ponto de vista da administração de incentivos, a sugestão oferecida consiste no repúdio a qualquer forma de subsídio camuflado, em favor de uma situação de subsídio aberto, onde o Governo possa, a cada instante, ter uma idéia precisa do custo de cada programa de substituição de 2

até que ponto ela influi para tornar um incremento das exportações mero artifício de redução dos custos de importação.")

3 importações. Só assim se poderá aferir e expor o grau de racionalidade da política de desenvolvimento industrial. Finalmente, demonstrar-se-á analiticamente, no Apêndice, que, mesmo num modelo extremamente simplificado, o efeito da atual sistemática sobre os índices de nacionalização em valor depende de um conjunto de condições iniciais que não tem sido aparentemente considerado. 3 II. PEQUENO HISTÓRICO O aparecimento da importância do índice de nacionalização em valor está relacionado com a necessidade de implementar o Decreto-Lei nº , de 18 de agosto de Este consagrou o modelo de substituição de importações (e, necessária e concomitantemente, de incentivo às exportações), como sendo o fulcro da política de desenvolvimento industrial da fase atual da economia brasileira. A fim de viabilizar esse objetivo, o Governo baixou três decretos, em : O Decreto-Lei nº instituiu os incentivos fiscais e financeiros; o Decreto nº reorganizou o CDI; e o Decreto nº regulamentou a concessão desses incentivos. Uma das características marcantes desse conjunto de instrumentos foi a enunciação de propósitos abrangentes, sem a fixação de prioridades. O decreto que reorganizou o CDI, por exemplo, criou oito Grupos Setoriais para avaliar os pedidos de concessão de incentivos nas áreas das indústrias de bens de capital, metalúrgicas básicas, químicas e bioquímicas, de produtos intermediários metálicos, de produtos intermediários não-metálicos, automotivas e seus componentes, de bens de consumo durável e de bens de consumo não durável. Em face desse leque de prioridades, seria muito difícil encontrar algum projeto que não fosse enquadrável em, pelo menos, um desses Grupos Setoriais, em vista do que só se poderia esperar um elevado número de pedidos de enquadramento. E, de fato, desde sua criação até o final de 1975, o CDI aprovou mais de projetos para a concessão de incentivos fiscais. Ora, é bem provável que a antevisão das pressões, inclusive de natureza política, que poderiam advir desse número de pedidos, aliada à pressa de executar a política industrial, tenha levado o CDI a buscar algumas fórmulas simples para "automatizar" a concessão dos incentivos. A fórmula encontrada para os incentivos fiscais à importação foi a de conceder uma redução dos impostos de importação proporcionalmente aos índices de nacionalização em valor. Fórmula simplista, enunciada, pela primeira vez, no Inciso IV, do Artigo 1º, da Resolução nº 2, de 30 de abril de 1971, do CDI, nunca teve sua fundamentação questionada e, depois de deixar sua marca praticamente em todas as Resoluções do CDI, foi consagrada no texto do Decreto-Lei nº 1.428, de Durante esse processo, o índice de nacionalização em valor foi erigido, com destaque, em elemento de referência da política de desenvolvimento industrial brasileira. A história desse percurso pode ser resumida da seguinte maneira: (a) o Inciso IV, do Artigo 1º da Resolução nº 2, de 30 de abril de 1971, do CDI, estabeleceu pela primeira vez, que: "Os impostos de importação, e sobre produtos industrializados incidentes sobre as partes complementares das máquinas a serem fabricadas, terão redução proporcional aos índices de nacionalização fixados na forma do item III." Sendo que o Inciso III, do mesmo Artigo, estabeleceu: "Os índices de nacionalização das máquinas a serem produzidas serão fixados pela Secretaria-Geral do CDI, com base no respectivo valor e ouvido o Grupo Setorial correspondente." (b) a Portaria nº 27, de 19 de julho de 1971, do CDI, aplicou, pela primeira vez, o modelo da isenção fiscal acima enunciado, colocando número com número, conforme extrato dessa Portaria, reproduzido abaixo:

4 4 "Nos termos do Decreto-Lei nº 1.137, de 7 de dezembro de 1970, as empresas que obtiverem o certificado de concessão de incentivos fiscais e/ou financeiros para o programa de fabricação de caminhões "fora de estrada", gozarão dos seguintes benefícios:... redução ou isenção do valor dos impostos de importação e sobre produtos industrializados das partes complementares à produção nacional, conforme especificado... A) Faixa I: caminhões "fora de estrada", com capacidade útil igual ou superior a Kg e até Kg: Índice mínimo de nacionalização em valor 50% 60% 70% 75% Redução dos impostos de importação e sobre produtos industrializados 50% 65% 80% 100% B) Faixa II: caminhões "fora de estrada", com capacidade útil superior a 31500Kg: Índice mínimo de nacionalização 50% 60% Redução dos impostos de importação e sobre produtos industrializados 80% 100% (c) observe-se que a Resolução nº 2, do CDI, que enunciou, pela primeira vez, o princípio de redução dos impostos proporcionalmente ao índice de nacionalização, não teve qualquer preocupação de explicitar numericamente o critério de isenção, deixando o assunto para ser regulamentado a nível de Portaria. Contudo, a partir da Resolução nº 5, de 7 de julho de 1971, o tipo de modelo numérico da Portaria 27, acima exibido, passou a ser consagrado no próprio texto das Resoluções CDI; (d) finalmente, esse princípio foi enunciado a nível de decreto presidencial, como ocorreu recentemente no caso do Artigo 3º, e no Parágrafo Único do Artigo 5º do Decreto-Lei nº 1.428, de III. PROBLEMAS CONCEITUAIS A grande popularidade do índice de nacionalização em valor, a nível de projeto industrial, é devida, salvo melhor juízo, à ocorrência de uma série de vícios de análise. Suas manifestações principais são a crença em que um aumento do grau de nacionalização em valor (de mercado) de projetos industriais específicos leva à diminuição de dependência da nossa economia, com relação ao setor externo, à crença em que é fácil implementar e operar uma política de estímulo à nacionalização fundada na apreciação desse índice. A verdade, contudo, é bem diferente. O Quê Nacionalizar Parece claro que um incremento continuado do índice de nacionalização pode acabar provocando queda da renda real, devida à ocorrência de custos marginais crescentes na área de substituição de importações. Ninguém, em sã consciência, preconizaria uma política orientada no sentido de eliminar completamente todas as importações. Mas este ponto é trivial. O aspecto mais importante a reconhecer é que tratores, implementos agrícolas, fertilizantes, equipamentos de telefonia etc., com conteúdo importado, não passam de meros fatores de produção que concorrem, no mercado, com fatores essencialmente nacionais.

Faixa I: caminhões \"fora de estrada\", com capacidade útil igual ou superior a 19000 Kg e até 31500 Kg: Índice mínimo de nacionalização em valor 50% 60% 70% 75% Redução dos impostos de")

5 Uma política de incentivo fiscal (subsídio fiscal, isso sim...) à nacionalização de tratores e implementos agrícolas pode ocasionar o deslocamento relativo de mão-de-obra nacional da agricultura, provocando, assim, a desnacionalização da produção de cereais; do mesmo modo, a extensão dessa política ao setor de telefonia e à indústria automobilística pode reduzir a importância do papel desempenhado pelas cartas na produção de comunicações a longa distância, e pelas bicicletas, e pelo transporte de massa, na produção de serviços de transporte, desnacionalizando, conseqüentemente, essas atividades. Como o que se deseja nacionalizar é, presumivelmente, a produção de bens finais, a formulação correta de uma política de nacionalização tem que atentar para os efeitos globais da política de concessão de incentivos fiscais de importação, e não apenas nos seus efeitos a nível de indústria ou de projetos específicos. Do ponto de vista agregado, um aumento da participação média dos fatores nacionais de produção tem de ser acompanhado por um aumento do grau de nacionalização da produção interna; mas não se segue, de forma alguma, que um aumento do grau de nacionalização da produção de alguns bens intermediários e de capital leve ao aumento da nacionalização global. Num plano um pouco mais abstrato, mas certamente muito relevante para o caso brasileiro, a política de subsídio fiscal para importação de componentes e partes complementares à produção nacional pode, perfeitamente, causar a desnacionalização da posse dos conhecimentos científicos e tecnológicos necessários à sua produção. Que Preços Utilizar Existe, também, o problema de calcular-se corretamente o índice de nacionalização. O problema reside na utilização de preços que reflitam a escassez das partes e dos componentes importados, do ponto de vista da nossa economia, no que a sistemática atual está longe de ser satisfatória. Para começar, define-se o índice de nacionalização, basicamente, de acordo com a fórmula: 5 Índice da Nacionalização = 1 - Valor F. O. B. - Porto de Origem (ou de Chegada) dos Componentes Importados Valor F. O. B. - Porto de Origem (ou de Chegada) do Produto Caso Fosse Inteiramente Importado Ora, numa situação de restrições às importações, conforme ocorre com o Brasil, o valor F.O.B. porto de origem dos componentes importados tende a ser menor que o seu valor de venda no mercado interno, que mede sua escassez do ponto de vista privado. Em vista disso, essa fórmula tende a subestimar a participação das importações e, portanto, superestimar o índice de nacionalização, já do ângulo puramente privado. Mais importante, contudo, é que, em se tratando de diminuir nossa dependência externa, os preços relevantes para o cálculo do índice de nacionalização não são os preços pecuniários observados no mercado, mas sim preços ajustados para medir esse estado de dependência. Devem refletir o custo de substituição da oferta externa pela oferta interna, na hipótese de a primeira ser restringida por qualquer razão, como, por exemplo, em virtude da necessidade de racionamento de divisas estrangeiras. O custo de importação de peças de reposição para motores de avião pode ser relativamente baixo, em virtude do estado atual da tecnologia usada para sua fabricação no exterior. Mas o custo de fabricação dessas peças, no Brasil, na hipótese de ter-se de adquirir a tecnologia necessária para sua fabricação interna, devido a problemas com a balança de pagamentos, pode ser muito mais elevado. O índice de nacionalização, calculado segundo essa hipótese, tenderia a ser menor, possivelmente bem menor, que o índice obtido com o emprego direto dos preços pecuniários observados no mercado. A experiência atual oferece grande variedade de exemplos, mostrando que a dependência externa de nossa economia é, na realidade, maior do que se podia prever pelo simples cálculo de índices de nacionalização dos preços de importações observados durante o estado de grande euforia cambial, que caracterizou o período do I PND. O exemplo marcante é, sem dúvida, o do petróleo, cujo racionamento, pela OPEP, produziu a elevação de preços internos da ordem de mais de 300%, desde outubro de 1973 até hoje. A esses novos preços, os índices de nacionalização, nas atividades que dependem, direta ou indiretamente, do petróleo, em especial nas atividades de produção de serviços de transporte, devem estar acusando um estado de dependência

6 externa bem mais duro e jamais prenunciado no passado. Em suma, o bom senso sugere que só se deve depender, no mercado externo, daqueles produtos que possam ser produzidos internamente a custos apenas razoavelmente maiores que o custo externo. Os produtos que não caíssem dentro dessa categoria deveriam ter seu consumo sumariamente restringido, ou, se fossem estratégicos, de grande valor social, deveriam ser produzidos internamente. Importar Equipamentos Versus Importar Tecnologia Outro problema é o mito de que a importação de equipamentos altamente sofisticados, incorporando os últimos avanços tecnológicos, assegura a absorção de conhecimentos científicos e tecnológicos por nossa economia. Ao contrário, a importação desses produtos, a preços extremamente baixos quando comparados aos custos internos de fabricação, deve estar obliterando o surgimento de pesquisas básicas e o aparecimento de soluções próprias, em vários ramos de conhecimento, e de atividades, em nosso País. Muitos círculos acalentam a opinião de que a importação de segmentos industriais, incorporando tecnologia de ponta, produz grande aumento na qualidade de nossa mão-de-obra, em virtude do treinamento que recebe para a sua manipulação. Ora, sob o prisma do desenvolvimento nacional os ganhos produzidos por esse meio têm de ser comparados aos custos decorrentes dessa política, especialmente os custos devidos a possível aumento no grau de dificuldade em estimular-se internamente a pesquisa básica. Por outro lado, esses ganhos podem ser muito ilusórios. A maioria das pessoas que dirige automóvel não tem a menor idéia, seja de seus inúmeros mecanismos, seja do princípio básico de física, segundo o qual a toda ação corresponde uma reação em sentido contrário e de igual intensidade, que norteia seu funcionamento. O Conceito de PRODUTO é Sutil Outro problema, sutil, mas deveras importante, é o de definir-se corretamente o produto para efeito de obtenção de subsídio fiscal. Na prática, reside em saber se vai considerar-se, como produto, um sistema integrado de porca e parafuso, ou se a porca é um produto distinto e separável do parafuso. A questão tem de ser respondida corretamente antes que se possa pensar em administrar o modelo de isenção dos impostos de importação apresentado na seção anterior. Por exemplo, suponha-se que a porca seja importada por $ 1.00, e o custo de fabricação interna do parafuso seja de $ O custo da oferta interna do sistema integrado porca-parafuso, será de $ Os índices de nacionalização em valor, seria: 100% para o parafuso isolado; 75% para o sistema integrado; 0% no caso da porca, tomada isoladamente. Dentro da atual sistemática de administração de incentivos fiscais de importação, uma das seguintes normas iria ocorrer: (a) adotar-se-ia uma definição analítica de "produto". A porca seria considerada um produto inteiramente distinto do parafuso. Nesse caso, o Governo não concederia nem um centavo de redução no imposto de importação, em virtude de apresentar 0% de nacionalização; (b) ou uma definição sintética de "produto", isto é, o sistema integrado. Isto levaria o Governo a conceder alguma redução do imposto de importação da porca, considerada parte complementar à produção nacional, e em virtude do "sistema" apontar 75% de nacionalização. Qual dos dois processos seria correto? É óbvio que esse tipo de problema tende a tornar-se mais complicado, à medida que se defronta com sistemas complexos, como chassis, motores, painéis de controle, automóveis, locomotivas, aviões, etc. 6

7 Sob o prisma econômico, a definição correta de "produto" há de ser calcada no conceito de eficiência: se for mais eficiente (barato) produzir a porca e o parafuso na mesma fábrica, o conceito relevante de produto coincide com a definição de "sistema" acima utilizada. Nesse caso, haveria sentido em analisar-se o projeto de concessão de incentivos fiscais à importação de porcas; se for, porém, mais eficiente (barato) produzir a porca e o parafuso em fábricas distintas, ou mesmo numa só fábrica que seja fundamentalmente separável, então não faz o menor sentido analisar-se o projeto e concessão de incentivos fiscais para importação de porcas do ponto de vista do sistema integrado porca-parafuso. Aí só faria sentido o projeto de concessão de incentivos fiscais à importação de "know-how", mão-de-obra especializada, equipamentos, etc., destinados à fabricação da porca, internamente. Assistência Técnica Estrangeira Também é Custo Finalmente, ainda que não fosse difícil definir corretamente o conceito de produto para cada projeto em questão, restaria o problema de separação do conteúdo do "know-how" e de outros fatores estrangeiros inseridos nas partes fabricadas no País. Muitos concordarão que é praticamente impossível encontrar um único ramo industrial, no Brasil, cujo projeto seja eminentemente nacional. Paga-se, no mínimo, o emprego de assistência técnica e "know-how" estrangeiros, para a fabricação das partes "nacionais"... Vistos por esse ângulo, muitos dos propalados índices de nacionalização em valor, em vários ramos de atividades industriais, perderão certamente sua significação. A análise mais profunda poderá revelar que nossa participação, em alguns casos importantes, não passa de contribuição dada pela matéria-prima e pela mão-de-obra nacionais. As Possibilidades de Fraudes A essa altura, o leitor deve ter percebido que o índice de nacionalização em valor, relevante para a avaliação de projetos do ponto de vista social, é conceito bem mais sofisticado que aparenta, à primeira vista, ser de difícil (e portanto custosa) quantificação prática. Essas peculiaridades, por si só, já comprometem substancialmente a eficácia esperada de qualquer política baseada na apreciação desse índice, tornando-a vulnerável a uma grande variedade de práticas de evasão. Em primeiro lugar, essa política é suscetível, por exemplo, de estimular o esforço por parte de alguns postulantes de incentivos, no sentido de subestimar o valor F.O.B. dos componentes importados e de superestimar o preço do produto final no mercado interno. Talvez seja melhor, em virtude de envolver massa maior de benefícios fiscais, superestimar os dois, o primeiro menos, proporcionalmente, que o segundo. A enorme quantidade de projetos (milhares) e de produtos (dezenas de milhares) que têm sido objeto da apreciação torna o uso dos chamados preços de referência um elemento inócuo de controle. Em segundo lugar, a grande dificuldade de definição correta do produto, conforme acima explicado, induz os postulantes de incentivos a redefinir produtos e misturar (fisicamente) fábricas, visando maximizar o índice (contábil) de nacionalização em valor, para, assim, obter maiores incentivos fiscais por unidade do projeto. Em terceiro lugar, em virtude da dificuldade de separação do conteúdo de "know-how", e de outros fatores estrangeiros nas partes fabricadas em nosso território, os índices efetivos de nacionalização tendem a ser menores, possivelmente bem menores que os índices aparentes, em que se baseia o CDI. O processo adotado pela empresa para torpedear o índice aparente de nacionalização em valor é deveras simples. Suponha-se, por exemplo, um motor que possa ser dividido em duas partes, "A" e "B". A parte "A", importada pelo preço F.O.B. - porto de embarque igual a $ A parte "B", construída no Brasil, com o concurso de mão-de-obra e matéria-prima nacionais, ao custo de $ Assistência técnica estrangeira ao custo de $ 100. Ora, o índice efetivo de nacionalização, será igual a 25%, enquanto o índice aparente (justamente aquele considerado pelo CDI) pode elevar-se até 50%. Basta que a empresa se desdobre em duas fábricas; uma para fábricar a parte "B" do motor e a outra para acoplar esta parte, comprada no mercado interno, como produto 100% nacional, à parte "A" importada. Finalmente, não só as práticas de evasão acima discutidas podem ser misturadas, como muitas outras, mais sofisticadas, poderão certamente ser inventadas pela mente imaginativa. Conforme se deixou 7

8 transparecer acima, tem-se a impressão de que muitos dos altos índices de nacionalização, relativamente a vários setores da atividade industrial, não passam de um mito. Nas próximas seções será demonstrado que, sem embargo dos problemas de natureza conceitual já mencionados, o modelo vigente, de administração dos incentivos fiscais de importação de componentes e partes complementares à produção "nacional", carece, também, de base conceitual. Sua aplicação pode estar sendo especialmente danosa à nossa economia. 8 IV. A ATUAL SISTEMÁTICA E O ÍNDICE DE NACIONALIZAÇÃO O modelo atualmente usado para administrar os incentivos fiscais para a importação de componentes e partes complementares à produção nacional foi, basicamente, expedido, pela primeira vez, no Inciso IV, do Artigo 1º da Resolução nº 2, de 30 de abril de Consiste em se conceder uma redução do imposto de importação proporcionalmente aos índices de nacionalização em valor. À primeira vista, pode parecer que o único efeito decorrente dessa política é provocar um aumento desse índice. O efeito pode ser, no entanto, exatamente em direção oposta. Como ilustração, considere-se o seguinte exemplo concreto: Um circuito eletrônico formado por dez transistores pode ser fabricado tanto no Brasil como no exterior, de acordo com os seguintes custos de produção: (a) Custo de fabricação de cada transistor no Brasil...$ 1,50 (b) No exterior...$ 1,00 Se não houvesse um imposto de importação suficientemente elevado, o circuito eletrônico formado por esses transistores seria totalmente importado. Suponha-se, contudo, que o Governo imponha um tributo equivalente a 100% sobre o valor F.O.B. do produto importado. Nesse caso, o custo da oferta interna de cada transistor será dado pelo seguinte: (c) Custo da oferta interna de transistores fabricados no Brasil = custo de fabricação de cada transístor no Brasil...$ 1,50 (d) Custo da oferta interna de transistores fabricados no exterior = custo de fabricação no exterior ($1,00) mais o valor do imposto de importação ($1,00)...$2,00 Tal circuito eletrônico, formado pelos dez transistores, passaria, então, a ser inteiramente fabricado no Brasil, com um índice de nacionalização de cem por cento. Suponha-se, agora, que se baixasse uma Resolução, enquadrando a indústria eletrônica no sistema dos incentivos fiscais para importação, concedendo a seguinte tabela de redução do imposto de importação, parecida com a tabela expedida pela Portaria 27, de 19 de julho de 1971, reproduzida na II seção: Índice de Nacionalização em Valor 50% 60% 70% 80% Redução dos Impostos de Importação 50% 65% 80% 100% Para o cálculo do índice de nacionalização vai-se utilizar a seguinte definição, já discutida naquela seção:

9 9 Índice de Nacionalização = 1 - Valor F. O. B. - Porto de Origem dos Componentes Importados Valor F. O. B. - Porto de Origem do Produto Caso Fosse Inteiramente Importado Como cada circuito eletrônico requer dez (10) transistores, o valor F.O.B. do produto, caso fosse inteiramente importado, será dado por 10 x $ 1,00 = $ 10,00, onde $ 1,00 é o custo de fabricação de cada transístor no exterior. O valor do índice de nacionalização será, portanto, dado por: Índice de Nacionalização = 1 - $ 1,00 x Número Componentes Importados $ 10,00 Nesse caso, para obterem-se os índices de nacionalização da tabela acima são necessárias as seguintes misturas de componentes nacionais e estrangeiros, para cada circuito: Índice de Número de Transistores Nacionalização em Valor Nacionais Estrangeiros 50% 60% 70% 80% 100% TOTAL O custo da mistura relativa ao índice de nacionalização de cinqüenta por cento, e de acordo com a tabela de redução do imposto de importação, será dado por: Custo = 5 x custo de fabricação no Brasil + 5 x Custo de fabricação externa + imposto de importação - redução do imposto de importação, ou seja, por (e) Custo = 5 x 1, x 1, % de 5 x 1,00-50% de 100% de 5 x 1,00 = $ 15,00 Pode-se calcular, da mesma forma, o custo total de produção de cada mistura, e daí tirar o custo médio de produção de cada transístor. O resultado é o seguinte: Índice de Nacionalização em Valor 50% 60% 70% 80% 100% Custo de Cada Mistura de 10 Transistores $ 15,00 $ 14,40 $ 14,10 $ 14,00 $ 15,00 Custo Médio Cada Transistor $ 1,50 $ 1,44 $ 1,41 $ 1,40 $ 1,50 Conforme se pode observar, o custo de todas as misturas acima, exceto a de cinqüenta por cento, é menor que o custo obtido com cem por cento de nacionalização. Em outras palavras, a adoção da sistemática adotada para redução do imposto de importação teria o efeito de desnacionalizar a fabricação do circuito eletrônico em questão. No caso, o custo mínimo de fabricação seria obtido com oitenta por cento de nacionalização, correspondendo, assim, a uma desnacionalização de vinte por cento, com relação à posição inicial. A explicação para esse fato, aparentemente paradoxal, é bastante simples: a redução dos

10 impostos de importação em função dos índices de nacionalização tem o efeito de baixar a alíquota efetiva de importação, do ponto de vista do indivíduo que não estava importando coisa alguma, isto é, do ponto de vista do indivíduo operando com cem por cento de nacionalização na posição inicial. Se essa redução da alíquota efetiva for suficientemente elevada para algum índice de nacionalização, o custo total de importação, inclusive do imposto efetivamente pago, pode ficar abaixo do custo de produção interna, em cujo caso o indivíduo desnacionalizaria. 10 V. OUTROS EFEITOS DA ATUAL SISTEMÁTICA Na Seção anterior mostrou-se, com um exemplo, que a sistemática atual de administração dos incentivos fiscais de importação pode provocar diminuição, ao invés de aumento, do índice de nacionalização. Numa palavra, o efeito é ambíguo: depende das condições iniciais. Isso pode ser verificado pela simples alteração da tabela de incentivos, dos custos de produção, da alíquota aduaneira e dos requisitos técnicos de utilização de componentes nacionais e estrangeiros daquele exemplo. Esse procedimento, conquanto útil para ilustrar, não exibe, com suficiente clareza, os elementos analíticos básicos que permitiriam fazer alguma espécie de generalização a respeito da influência da sistemática em apreço sobre os índices de nacionalização. Isso pode ser melhor alcançado através de análise formal, mais rigorosa. Essa análise será apresentada, mas no apêndice, a fim de se preservar a atual simplicidade de exposição. Uma das conclusões mais importantes será a de que a atual sistemática tende a produzir efeito extremamente perverso, no sentido de desnacionalizar atividades, apresentando índice de nacionalização relativamente elevado, na posição inicial. Procurar-se-á elucidar, nesta Seção, alguns outros importantes efeitos potenciais, cuja discussão depende, apenas, da natureza ambígua da sistemática em apreço, no que tange aos seus efeitos. Efeito Sobre os Índices Setoriais de Nacionalização Conforme se acabou de ressaltar, a direção e magnitude do efeito discutido na Seção anterior podem ser modificados pela simples alteração das condições iniciais do exemplo. Essas condições não precisam ser as mesmas para empresas operando no mesmo ramo e, muito menos, na mesma indústria. Na prática, é possível que sejam bem diversificadas. Assim sendo, o efeito da sistemática sobre os índices de nacionalização, setoriais e globais, depende, basicamente, do peso de cada firma e de suas condições iniciais no conjunto do setor ou da indústria. Não pode ser deduzido, apenas, a partir de considerações teóricas. Efeitos Sobre a Distribuição de Mercado e de Lucro Outro efeito potencial da sistemática é no sentido de provocar redistribuição de mercado e de lucros. Isso pode ocorrer de duas maneiras fundamentais: Em primeiro lugar, observe-se que o custo efetivo de cada unidade adicional de componente estrangeiro é igual ao custo total de importação, que inclui o tributo aduaneiro, menos o valor dos incentivos fiscais. Estes dependem do índice de nacionalização, que, conforme se discutiu acima, é influenciado pelas condições específicas de custos, alíquotas e requisitos técnicos de cada empresa. Essas condições tendem a variar de empresa para empresa. Em decorrência, a aplicação da mesma tabela de redução de impostos pode provocar efeitos diferenciados sobre os custos efetivos de produção das firmas individuais que compõem um determinado setor de atividade industrial. É possível que algumas firmas obtenham uma maior redução proporcional de custo de produção, o que tenderia a provocar uma redistribuição de mercado e, portanto, de lucros a seu favor. Em segundo lugar, é possível que, na prática, a administração dos incentivos tenda, inadvertidamente, à discriminação contra unidades produtivas já instaladas, em favor de novas empresas, independentemente

11 de quaisquer considerações a respeito de sua eficiência. Essa discriminação pode ocorrer em virtude de duas causas principais: (a) uma é que a adaptação de empresas já instaladas à introdução ou, mesmo, a modificações da sistemática em apreço pode envolver custos substanciais de remanejamento de sua estrutura de capital fixo. Novas empresas não sofreriam esse tipo de ônus e, portanto, obteriam uma vantagem competitiva, por fatores institucionais; (b) é possível que, na prática, um projeto já instalado só disponha de muito pouca liberdade para adaptar seu índice de nacionalização, quando essa adaptação implicar diminuição desse índice. Essa dificuldade pode aumentar consideravelmente o poder de competição dos novos projetos, com relação aos demais. Pode, também, levar firmas antigas a se expandirem (isto é, a constituírem novos projetos) além do socialmente aconselhável, a fim de captarem pelo menos algum dos ganhos oferecidos pela desnacionalização, que não podem executar ao nível inicial de sua escala de produção. Efeito Sobre a Importação de Componentes Outra implicação da análise é a de que a adoção da sistemática em apreço pode estar exacerbando as importações de componentes e partes complementares à produção nacional. A explicação para esse fato é também muito simples: A demanda interna por componentes importados é igual ao coeficiente de importação multiplicado pela quantidade do produto final produzido internamente. Como a sistemática tende a baixar os custos de produção, ela tende também a aumentar a demanda pelo produto final, e, conseqüentemente, a demanda pelos componentes importados, para um dado grau inicial de nacionalização. Esse efeito será tanto mais forte quanto mais elástica for a demanda pelo produto final. Por outro lado, conforme já se discutiu, o efeito sobre o índice de nacionalização, e, portanto, sobre o coeficiente de importações, não pode ser determinado apenas com base em considerações teóricas. Na prática, pode observar-se tanto um aumento como uma diminuição desse coeficiente. Para os casos de aumento, os dois efeitos juntam-se para provocar, sem ambigüidade, um aumento das importações de componentes. Para os casos de queda, os dois efeitos atuam em direção contrária e o resultado final pode ser, também, no sentido de um aumento das importações. Efeito Sobre a Escala de Produção O problema da escala pode ser analisado, tanto do ponto de vista da atividade de fabricação de componentes nacionais, como do ponto de vista da atividade de combinações desses componentes com os importados, e pode ser encarado, tanto a nível de indústria, como a nível de firmas individuais. Em primeiro lugar, lembre-se que a queda do custo privado de produção, acarretada pela sistemática, tende a provocar um aumento na quantidade consumida e, portanto, na quantidade do produto final que é produzida internamente, a nível de indústria. Esse aumento estimula, simultaneamente, a demanda por componentes nacionais e importados, para cada nível de nacionalização. Mas, conforme discutido anteriormente, o efeito sobre o índice de nacionalização é ambíguo. Pode ocorrer tanto um aumento como uma diminuição. Em vista disso, a escala de produção dos componentes nacionais, a nível da indústria, pode tanto aumentar como diminuir. Em segundo lugar, para uma dada variação do tamanho da indústria de componentes nacionais, o efeito da sistemática sobre a escala de produção das firmas individuais depende basicamente de sua estrutura de custos. Se o tamanho ótimo das firmas for relativamente pequeno, comparativamente ao tamanho da indústria, existindo, portanto, muitas firmas operando no mercado, expansões e contrações dessa indústria processar-se-ão principalmente através da diminuição e do aumento, respectivamente, do número de firmas, com um pouco ou nenhum efeito perceptível sobre suas escalas individuais. Em caso contrário, variações dessa indústria tenderão a ser acompanhadas por variações, na mesma direção, das firmas individuais. Essas variações tenderão a ser tanto mais significativas quanto menor for o número de firmas nessa indústria, e o seu sentido depende (simetricamente) dos mesmos tipos de considerações que se utilizaram para analisar o efeito de sistemática sobre a demanda por componentes importados. 11

é possível que, na prática, um projeto já instalado só disponha de muito")

12 12 A Magnitude do Incentivo Finalmente, um dos principais objetivos da política de desenvolvimento industrial do Governo é o de conceder estímulos fiscais diferenciados, a fim de orientar o processo de substituição de importações para áreas prioritárias. Infelizmente, dentro da atual sistemática, o valor percentual do incentivo de importações, relativamente ao custo de produção, pode ser internamente determinado pelas próprias firmas. Na prática, não só o sistema de prioridades pode ser em boa parte subvertido, como também pode ser muito difícil calcular-se esse percentual. O leitor, que teve a paciência de vir até aqui, pode, certamente, não só estar discordando da ênfase que se colocou em alguns dos tópicos discutidos, como também estar ansiando pelo tratamento de outros temas, deixados à margem das discussões. Não obstante, procurou-se fornecer o maior número possível de proposições relevantes, contrárias à atual sistemática de administrações dos incentivos fiscais de importações. Tais proposições não teriam sentido se não pudessem ser testadas na prática, por qualquer pesquisador interessado; todas podem, sem exceção, dependendo apenas de que se encontrem as informações necessárias. Na próxima e última Seção procurar-se-á dar um balanço do exposto e propor algumas alternativas. VI. CONSIDERAÇÕES FINAIS E SUGESTÕES O principal objetivo deste trabalho é o de analisar alguns aspectos relacionados com a política de substituição de importações de componentes industriais, procurando apontar uma série de falhas (agora serão oferecidas sugestões) ligadas à sua execução. A citação do Conselho de Desenvolvimento Industrial parece importante, não só em virtude do papel relevante desempenhado por esse órgão, mas, especialmente, porque seu exemplo encerra várias lições que podem ser aplicadas a outras áreas das políticas industrial e econômica, em geral. Uma das principais lições é que as possibilidades de sucesso da experiência brasileira de planejamento econômico dependem, fundamentalmente, do grau de profundidade de nosso conhecimento a respeito do funcionamento de uma economia de mercado e, também, da nossa habilidade em conceber e implementar leis e incentivos capazes de promover a convergência dos interesses privados com os interesses sociais. Numa economia de mercado, esses interesses divergem, freqüentemente. A possibilidade de conciliar planejamento com liberdade repousa em nossa capacidade de vislumbrar canais e mecanismos efetivos de conciliação. Um conjunto de leis ou de incentivos inadequados pode tornar-se grande peso, por força de sua ineficácia para a obtenção dos objetivos colimados. Tende, em geral, a ser acompanhado por substanciais redistribuições de renda real, e, portanto, de poder político em favor de alguns grupos da sociedade, em detrimento de outros. Esse fato pode levar à descrença na capacidade do planejamento indicativo como fator de promoção do bem-estar social, e estimular a adoção de mecanismos arbitrários, avessos à formação democrática da nossa sociedade. Um dos principais objetivos do Conselho de Desenvolvimento Industrial, por exemplo, tem sido o de promover a substituição de importações em áreas consideradas prioritárias. Para isso, esse organismo divisou uma política de incentivos à importação de componentes industriais que tinha como finalidades básicas (a) a redução dos custos privados de instalação de novas fábricas no País, inflados por problemas de escala, e (b) o aumento progressivo do grau de nacionalização da produção interna. Infelizmente, apesar de suas boas intenções, a sistemática de conceder uma redução dos impostos de importação proporcional ao índice de nacionalização em valor, consagrada desde abril de 1971, não é adequada para orientar o setor privado na direção desejada. Pode, ainda, ser danosa à nossa economia, particularmente a nosso desenvolvimento industrial.

13 Em primeiro lugar, foi demonstrado, na Seção III, que, contrariamente a opiniões endossadas por vários círculos governamentais e empresariais, a administração correta de uma política de incentivos à importação, baseada na aferição do índice de nacionalização, configura tarefa mais complicada do que parece à primeira vista. É complexa pela presença de inúmeros fatores de natureza conceitual, como, por exemplo, os problemas de definir o conceito exato de produto a ser objeto de consideração, de escolher preços que reflitam nosso estado de dependência externa, de isolar a contribuição de fatores tais como "know-how" estrangeiro para o custo total das partes "nacionais". Em segundo lugar, sem embargo das considerações anteriores, o modelo de incentivos fiscais em vigor pode estar provocando resultados contrários aos desejados. Procurou-se demonstrar, na Seção IV, que a aplicação de determinada tabela de redução de impostos, nos moldes exibidos na Seção II, pode provocar tanto a elevação como a diminuição do índice de nacionalização em valor de uma firma. O resultado depende de uma série de condições iniciais. Mas, em geral, o uso desse tipo de tabela tende a desnacionalizar atividades que, de outro modo, poderiam ser eminentemente nacionais (oferece-se, no Apêndice, de uma demonstração formal dessa proposição). Além disso, conforme se esclareceu na Seção V, no âmbito dessa sistemática é quase impossível determinar-se, apenas com base em considerações teóricas, o que ocorre com inúmeras outras variáveis importantes, tais como os índices setoriais de nacionalização, os custos relativos de absorção de produtos intermediários, nacionais e estrangeiros, a demanda por componentes importados, as escalas de produção das firmas envolvidas e sua taxa de lucro, própria e relativa. Mas é bem possível que, na prática, a aplicação dessa sistemática esteja causando alguns efeitos perversos, tais como exacerbar a demanda por componentes importados, com conseqüente aumento das pressões sobre nossa balança de comércio exterior, e redistribuir mercados em favor de firmas novas, em detrimento das já instaladas. Não obstante os problemas apontados, o Conselho de Desenvolvimento Industrial poderá ser elevado, efetivamente, à categoria de organismo capaz de responder à formulação de nossa política de desenvolvimento industrial, no futuro, e melhorar, a curto prazo, sua atuação. O problema atualmente enfrentado pelo Conselho de Desenvolvimento Industrial, em decorrência da regulamentação do Decreto-Lei nº 1.428, de 2 de dezembro de 1975, é o de apresentar nova sistemática, mais racional, de incentivos fiscais de importação. A sugestão que se faz é no sentido de se abandonar nos dois aspectos principais da sistemática vigente. De um lado, urge repudiar a prática de conceder incentivos para a nacionalização de sistemas complexos de produtos, tais como fábricas, locomotivas, aviões, tratores, caminhões, etc. É necessário decompor esses sistemas em suas partes, até que se chegue a peças mais simples, que seriam, então, objeto da política de incentivos fiscais. Essa sistemática foi usada pelo Grupo Executivo da Indústria Automobilística (GEIA) durante a implantação da indústria automobilística no Brasil. A alteração, para a atual, constituiu um retrocesso. Por outro lado, convém abandonar a prática de focalizar nossas atenções no índice privado de nacionalização em valor, por força de suas deficiências intrínsecas, como elemento de referência da nossa política de desenvolvimento industrial. Essa prática tende a desviar a mente dos problemas substantivos ligados à substituição de importações. Solução melhor será estabelecer metas físicas de nacionalização para aqueles produtos que apresentem grande valor social e exibam elevado custo de substituição da oferta externa pela oferta interna, caso a primeira tenha de ser racionada, completa ou parcialmente, por qualquer razão. Os índices de nacionalização, em peso ou em valor, do ponto de vista privado, seriam basicamente irrelevantes. O valor de todos os incentivos governamentais, fiscais ou financeiros, ou outros, necessários ao induzimento de metas de nacionalização, deveriam ser calculados de forma a garantir a remuneração adequada do setor privado, obtida nas atividades que apresentem custo relativamente baixo de entrada, e a induzir que a quantidade produzida seja aproximadamente igual às necessidades da nossa sociedade. Ora, esse tipo de alternativa implica análise minuciosa dos projetos de substituição de importações, sob o ângulo social. Só pode ser levada a cabo a partir de uma revisão em profundidade de nossas prioridades atuais e, em especial, a partir de um profundo questionamento a respeito da pauta de consumo que será interessante estimular para o nosso desenvolvimento econômico e social. Sua implementação só poderá 13

14 ocorrer a longo prazo. A curto prazo, é bem possível que ainda se tenha de conviver, de alguma forma, com o aspecto dos índices de nacionalização em valor. O problema, então, é tentar reduzir aspectos negativos. Isso pode ser feito em duas direções: (a) adotar a técnica acima, de decomposição de sistemas complexos (como fábricas, locomotivas, aviões, tratores, caminhões, etc.) em suas partes mais simples, visando ao conhecimento mais preciso dos índices privados de nacionalização. Com base na experiência já acumulada, poder-se-á tentar estabelecer algumas metas físicas de nacionalização para produtos ou bens que possam ser considerados relevantes; (b) utilizar sistemática de incentivo fiscal que trabalhe a nosso favor, isto é, que induza o setor privado a substituir suas importações, orientando sua demanda em direção aos mercados supridores internos. Para tanto, basta combinar um aumento do imposto de importação com a adoção de subsídio para a produção interna, no caso dos produtos que se deseje nacionalizar. Esse critério não pode ser usado como uma panacéia, com generalidade. É necessário escolher-se, precisamente, o produto a ser substituído. Isso exige análise minuciosa, tanto da engenharia como da economia de projeto, e, portanto, exige grande concentração de esforços em alguns poucos projetos de envergadura. Outra finalidade importante do Conselho de Desenvolvimento Industrial é promover a absorção de tecnologia. Esse assunto, apesar de merecer tratamento mais profundo, incompatível com os objetivos deste trabalho, será focalizado nos seus aspectos mais relevantes. Em primeiro lugar, não se baixou nenhuma norma ou legislação com o intuito de promover diretamente a absorção de tecnologia. Em segundo lugar, é difícil acreditar-se que o assunto tenha sido abordado a nível de análise de projetos, em decorrência de limitações naturais, de ordem prática, tais como escassez de tempo e de recursos humanos, que afetam as decisões do Conselho de Desenvolvimento Industrial. Desde sua criação até o final de 1975, esse organismo aprovou, aproximadamente, projetos. Nesse ritmo, é praticamente impossível fazer-se qualquer tipo de análise. Onde estaria, então, a política de desenvolvimento tecnológico? A única explicação é que ela coincide com a crença de que a importação de equipamentos e produtos intermediários, altamente sofisticados, incorporando os últimos avanços tecnológicos, assegura a absorção de conhecimentos científicos e tecnológicos. Infelizmente, conforme ressaltado na Seção III, o efeito pode ser exatamente o contrário. O aumento da oferta interna de bens de capital e produtos intermediários, altamente sofisticados, não implica, essencialmente, aumento do estoque dos conhecimentos científicos e tecnológicos ligados à sua fabricação. A importação de tecnologia embutida, a preços relativos extremamente baixos, do ângulo privado, pode, na verdade, obliterar o surgimento de pesquisas básicas em vários ramos de atividades em nosso País. A política correta consiste, salvo melhor juízo, (a) na adoção de medidas que estimulem o setor privado a adquirir tecnologia aberta, isto é, em forma de "know-how", de preferência à aquisição de tecnologia embutida em produtos acabados, de difícil separação, e (b) no estímulo à formação de recursos humanos, não só nas áreas científicas em geral, mas, especialmente, nas áreas ligadas aos grandes projetos industriais prioritários. A adoção dessas medidas poderá influir, decisivamente, nas possibilidades de sucesso da atual política de incentivos à exportação de manufaturados. A longo prazo, dependem, crucialmente, de nossa capacidade de acompanhar, e até mesmo de superar, o ritmo do desenvolvimento tecnológico verificado no resto do mundo, em áreas de produção dos bens de capitais necessários à fabricação dos produtos que intentamos exportar, sem o que não poderemos manter um grau adequado de competitividade privada, salvo às custas de um grande custo social. Com relação à formação de recursos humanos, nas áreas de conhecimentos científicos e tecnológicos, o problema reside no estabelecimento de prioridades. O bom senso sugere que não podemos ser dispersivos e que temos de nos concentrar em certas áreas, capazes de constituir troncos de irradiação de conhecimentos básicos. O problema de escolha das áreas de ataque, em face da ocorrência de recursos escassos, é um problema econômico, mas o problema de definição dessas áreas só pode ser resolvido por um especialista na área de tecnologia. 14

em suas partes mais simples, visando ao conhecimento mais preciso dos índices privados de nacionalização.")

15 15 Outra medida indispensável é a implantação de sistema de controle da sistemática de incentivos fiscais à importação de componentes, para saber-se quanto cada programa está custando à Nação. O sistema atual, de subsídio encoberto, tende a escamotear a magnitude dos custos envolvidos. Com a simples implantação do sistema de aferição dos benefícios concedidos poder-se-ão detectar, mais facilmente, as aberrações ou iniqüidades eventualmente existentes. Finalmente, vale a pena extirpar o termo "índice de nacionalização" de nosso vocabulário corrente, para que possa voltar, direta e explicitamente, nossa atenção para os problemas substantivos de nossa política de substituição de importação. VI. APÊNDICE O objetivo deste Apêndice é elucidar, com maior rigor analítico, a questão da influência da atual sistemática de incentivos fiscais à importação, sobre os índices de nacionalização em valor. Para focalizar a análise apenas nos aspectos conceituais mais relevantes, vai-se introduzir uma série de hipóteses simplificadoras, tanto do lado da demanda, como do lado da oferta de componentes. O intuito é mostrar que, mesmo num modelo extremamente simplificado, o efeito da sistemática em apreço sobre os índices de nacionalização depende de uma série de condições iniciais. Comparar-se-ão, basicamente, duas situações de equilíbrio: a primeira, na ausência e, a segunda, na presença dos incentivos fiscais de importação. A Demanda por Componentes Do lado da demanda, por componentes (como fatores de produção), pelas firmas, serão introduzidas três simplificações básicas: duas relativas ao desdobramento do processo de produção e uma referente a rendimentos de escala. Em primeiro lugar, suponha-se que o problema de produção de componentes nacionais seja essencialmente separável do problema de combiná-los com componentes importados, para obtenção do produto final da firma (por exemplo, circuitos eletrônicos). Assim sendo, pode-se separar o problema da escolha da combinação ótima dos fatores primários capital e trabalho e da matéria-prima destinados à produção de componentes nacionais no qual não há interesse do problema da escolha da combinação ótima de componentes nacionais e importados para a produção do produto final da firma, no qual há interesse. Por outro lado, o processo de transformação dos componentes nacionais e estrangeiros no produto final da firma consome serviços prestados pelos fatores primários capital e trabalho. A segunda hipótese diz respeito à escolha da quantidade ótima desses fatores para a produção de tais serviços: supõe-se que seja completamente independente da escolha da quantidade ótima dos componentes para a produção do produto acabado. Finalmente, suponha-se que o processo de transformação dos componentes nacionais e estrangeiros em produto acabado é homogêneo do primeiro grau em relação à quantidade desses componentes. A primeira das hipóteses corresponde à noção de que os componentes nacionais e o produto final da firma em consideração são produzidos em fábricas separáveis. A segunda serve para eliminar qualquer interação, a nível da firma, entre os custos marginais de emprego dos fatores primários capital e trabalho e os custos marginais de aquisição de componentes industriais. Essa hipótese significa, por exemplo, que a concepção tecnológica do circuito eletrônico não depende do processo de montagem, manual ou mecânico, que será utilizado para a junção dos componentes que formam circuito. A terceira elimina considerações a respeito da escala de produção do produto final da firma.

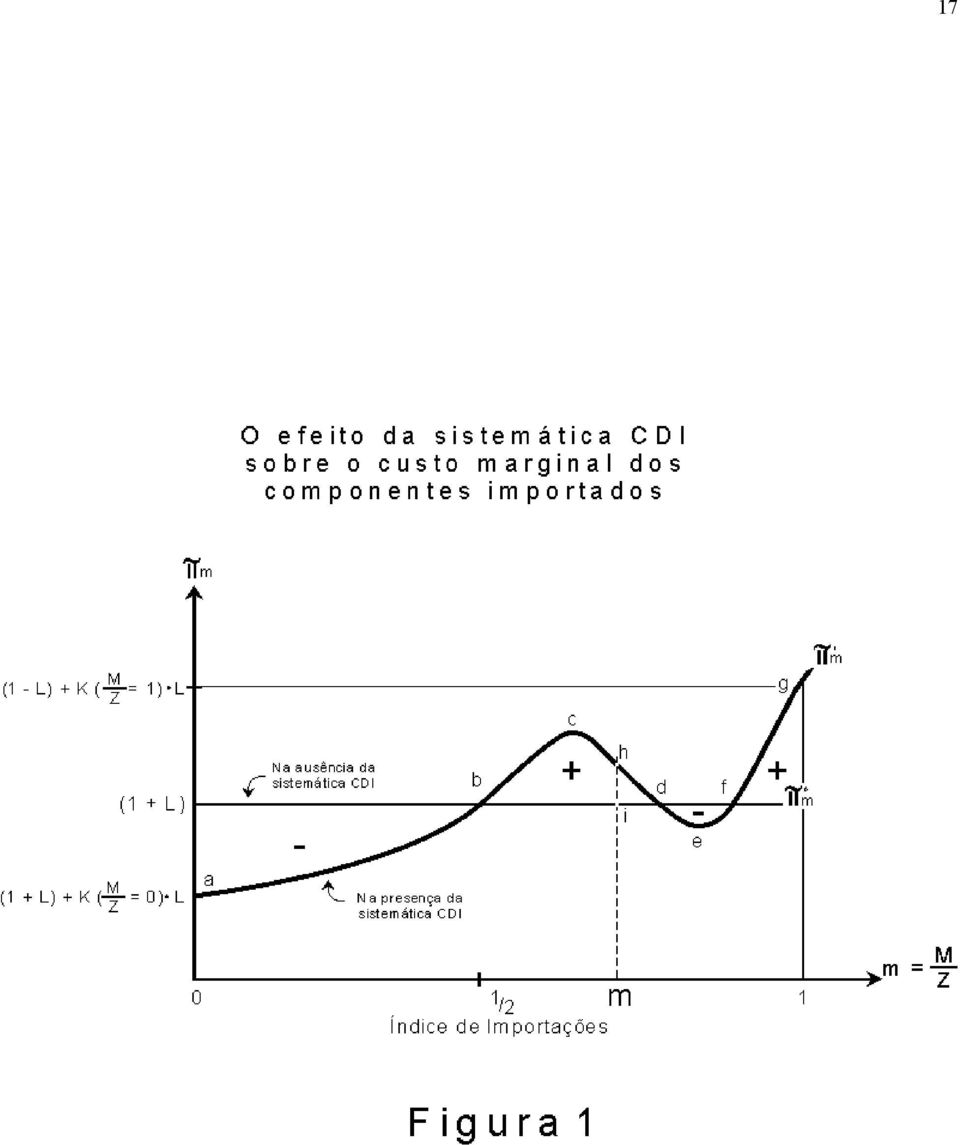

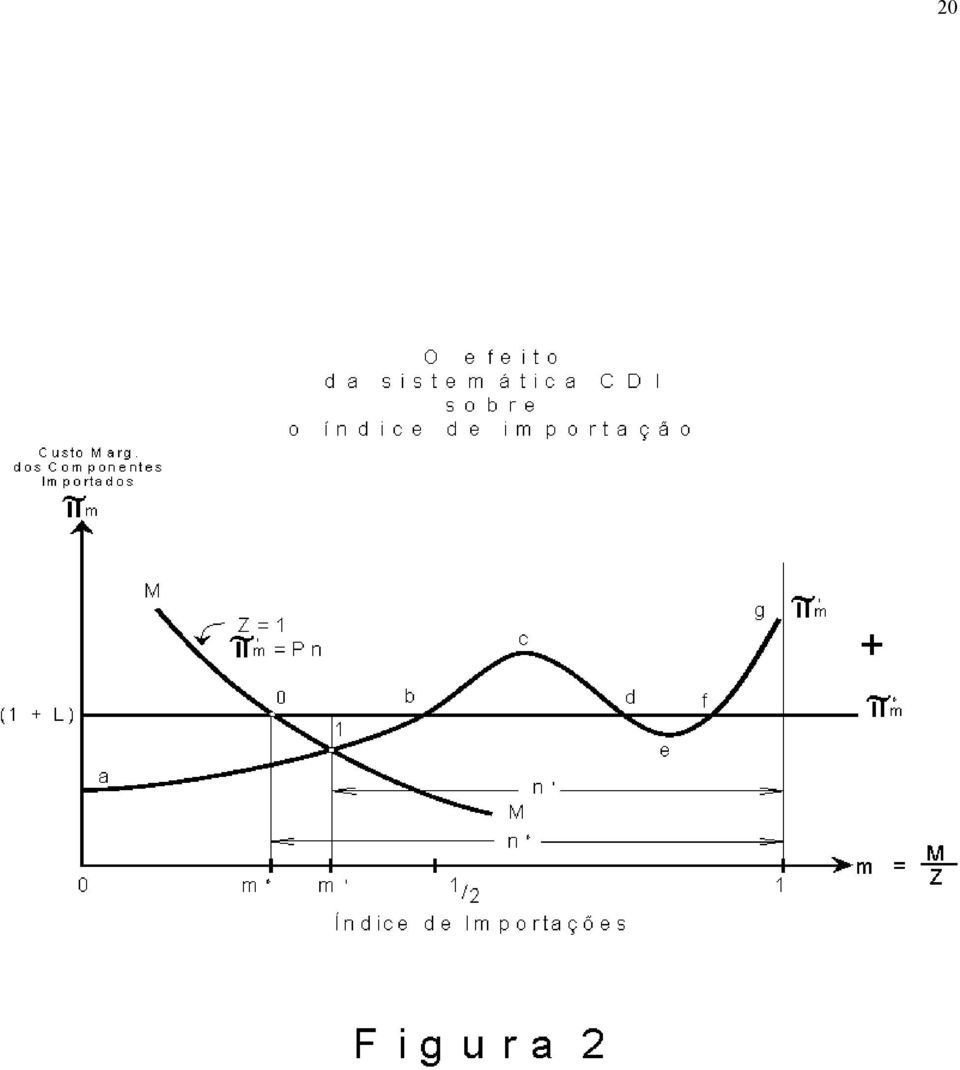

16 Em virtude dessas hipóteses, a taxa marginal de substituição de componentes nacionais por importados depende, apenas, da razão existente entre as quantidades desses componentes, sendo independente dos fatores primários que sejam necessários utilizar, e da escala de produção. Nesse caso, denominando N e M as quantidades de componentes nacionais e importados, respectivamente, as suas demandas podem ser representadas, analiticamente, para uma dada escala de produção Z, pelas seguintes condições "standard" em teoria de preços": ( N/M) () 1 ω = π n π m 16 Z = f (N,M) (2) onde ω ( ) é a taxa marginal de substituição entre os componentes nacionais e importados, com ω' ( ) < 0 e ω" ( ) > 0, onde f ( ) é a função de produção, e onde π n e π m são, respectivamente, os preços (marginais) de N e M para a firma. A solução desse sistema permite descrever as quantidades demandadas de N e M para cada valor de Z, em função apenas dos seus preços, e da forma de f ( ), podendo ser assim representadas: N = Z x N (π n, π m ) (3) M = Z x M (π n, π m ) (4) Nesse sistema, a quantidade demandada por fator é decrescente em relação ao próprio preço, e crescente em relação ao preço de outro fator. Isto é, N' πn < 0, N' πm > 0, M' πn > 0 e M' πm < 0. Na figura 1, a curva MM representa um dos casos, para uma escala de produção Z = 1. O preço (marginal) dos componentes nacionais é mantido constante ao longo da curva MM e sua elasticidade, em cada ponto, tomada em valor absoluto, depende, positivamente, da facilidade de substituição de M por N no processo produtivo.

() 1 ω = π n π m 16 Z = f (N,M) (2) onde ω ( ) é a taxa marginal de substituição entre os componentes nacionais e importados, com ω'")

17 17

18 18 A Oferta de Componentes ao Nível das Firmas Considere-se, agora, as ofertas dos componentes, percebidas pela firma individual. Na posição inicial, isto é, na ausência dos incentivos de importação, o custo total da fase do processo produtivo de que estamos tratando será dado por: CI = (1+L) P m M + P n N (5) onde CI é o custo total na posição inicial: P n é o preço de mercado dos componentes nacionais, em US$ equivalentes; P m é o preço F.O.B., porto de chegada dos componentes importados, em US$ equivalente; L representa a alíquota do imposto de importação (o único a ser considerado); e (1+L) P m representa, então, o preço de mercado dos componentes importados. A característica fundamental desse modelo é que, do ângulo das firmas individuais, os custos marginais de utilização de N e M são idênticos aos seus preços de mercado. Na figura 1, a linha π ο m, de ordenada 1+L, representa o preço de mercado dos componentes importados, para o caso em que P m = US$ 1,00. Para um dado preço de N, o cruzamento da curva da demanda por componentes importados, NM, com a linha π ο m, representaria, por exemplo, o equilíbrio inicial da firma em questão na ausência de qualquer incentivo de importação. Nessa posição, o índice de importação, medido no sentido da origem dos eixos coordenados para a direita, seria dado por mo, e o índice da nacionalização, medido a partir do ponto de abcissa igual a 1, para a esquerda, seria dado por no. O problema é saber como a introdução dos incentivos de importação afeta esse equilíbrio inicial. A fim de inserir o esquema em apreço, de redução de impostos de importação, no modelo de custos acima, adotar-se-á uma interpretação estrita das duas regras principais expedidas pelo Conselho de Desenvolvimento Industrial a respeito do assunto, mencionadas na segunda e na terceira seções. Pela primeira, os impostos de importação terão redução proporcional ao índice de nacionalização; pela segunda, os índices de nacionalização serão calculados tomando-se por base o preço do produto importado idêntico ao fabricado no Brasil, e das partes complementares, ambos em US$ equivalentes, F.O.B. - porto de chegada. Chamando-se P z o preço unitário do produto Z, no mercado internacional, e utilizando-se os símbolos já definidos, o índice de importação será dado por m = PmM/PzZ (6), o índice da nacionalização por n = 1 - PmM/PzZ (7), e o coeficiente de redução dos impostos de importação por q = k. n = k (1-PmM/PzZ) (8). k é o fator de proporcionalidade (que pode ser uma função). Como o princípio que parece nortear a atuação do Conselho de Desenvolvimento Industrial é o de premiar o aumento do índice de nacionalização, ou, o que dá no mesmo, punir o aumento do índice de importações, suponha-se que k seja uma função tal que o coeficiente de redução dos impostos, q, seja uma função contínua decrescente, com valores positivos e menores de 1, no interior do intervalo 0<M/Z<1; finalmente, a redução R do imposto de importação será dada por: PmM R = k. n. LPmM = K 1- LPmM PzZ ( 9). Tomando-se, por exemplo, k = 1,2, pode-se gerar, a partir de (8), a seguinte tabela de isenções, semelhante à do caso estudado na Seção IV:

; e (1+L) P m representa, então, o preço de mercado dos")

19 19 Índice de Nacionalização em Valor n x 100% 20% 50% 60% 70% 80% Redução dos Impostos de Importação q x 100% 24% 60% 72% 84% 96% Na prática, a administração da sistemática desvia-se do modelo acima em apenas dois aspectos principais. Num, a redução dos impostos de importação pode não ser estritamente proporcional aos índices de nacionalização. Mas como essa redução é essencialmente proporcional, conforme o leitor poderá verificar por si próprio, percorrendo as resoluções até agora emitidas pelo Conselho de Desenvolvimento Industrial, a norma de proporcionalidade será conservada ao longo deste Apêndice, sem qualquer perda para as conclusões relevantes. O outro aspecto é que a redução dos impostos de importação não se processa continuamente, sendo introduzidos dois tipos básicos de descontinuidades. O primeiro é que, na prática, o coeficiente de redução dos impostos é melhor descrito por uma função escalonada; o segundo é que a função de redução de impostos (9) só se aplica, via de regra, para parte do intervalo compreendido entre zero e um, no interior do qual o índice de nacionalização é definido. A introdução formal do primeiro tipo de descontinuidade acima referido apenas complicaria o tratamento analítico, sem nada acrescentar de essencial. Mas isso não é verdade com relação ao segundo tipo de descontinuidade, que pode apresentar algumas facetas analiticamente interessantes, pelo que trataremos dele oportunamente. Com essas qualificações, o custo total em US$ equivalentes, no caso da adoção da sistemática CDI, será igual à diferença entre o custo inicial CI, dado pela expressão (5), e a redução de impostos R, dado por (9), ou seja, será representado pela seguinte expressão: C = PmM PzZ ( 1 + L) PmM + PnN - k 1- LPmM ( 10), que ainda pode ser convenientemente simplificada. Devido à diminuta participação do Brasil no mercado internacional de componentes industriais, os preços de M e Z são dados do ponto de vista da nossa economia, e completamente invariantes com relação à política do CDI. Em virtude desse fato, e, mais, do fato de não estarmos interessados em estudar efeitos decorrentes de modificações relativas desses preços entre si, vamos escolher as unidades de medida de M e Z de tal forma que seus preços sejam não apenas idênticos, mas também unitários, isto é, de tal forma que Pm = Pz = US$ 1,00. Esse procedimento permite, de um lado, que Pn seja interpretado tanto como preço absoluto como preço relativo; e, de outro lado, que o coeficiente M/Z seja prontamente interpretado como índice de importação em valor, facilitando consideravelmente o tratamento gráfico da análise. Em virtude dessa simplificação, a curva MM da figura 2 pode ser interpretada, tanto como demanda por componentes importados, como demanda pelo índice de importações (isto é, como demanda por desnacionalização). Inserindo-se os valores Pm = Pz = US$ 1,00 na equação (10), obtemos C = M Z ( 1 + L) M + PnN k 1- LM ( 11), que é a forma definitiva com a qual iremos trabalhar, da função de custo total sob a sistemática de incentivos à importação.

20 20

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

Curso de Graduação em Administração. Administração da Produção e Operações I

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Módulo 1 Questões Básicas da Economia. 1.1. Conceito de Economia

Módulo 1 Questões Básicas da Economia 1.1. Conceito de Economia Todos nós temos uma série de necessidades. Precisamos comer, precisamos nos vestir, precisamos estudar, precisamos nos locomover, etc. Estas

Módulo 1 Questões Básicas da Economia 1.1. Conceito de Economia Todos nós temos uma série de necessidades. Precisamos comer, precisamos nos vestir, precisamos estudar, precisamos nos locomover, etc. Estas

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Gestão da Qualidade Políticas. Elementos chaves da Qualidade 19/04/2009

Gestão da Qualidade Políticas Manutenção (corretiva, preventiva, preditiva). Elementos chaves da Qualidade Total satisfação do cliente Priorizar a qualidade Melhoria contínua Participação e comprometimento

Gestão da Qualidade Políticas Manutenção (corretiva, preventiva, preditiva). Elementos chaves da Qualidade Total satisfação do cliente Priorizar a qualidade Melhoria contínua Participação e comprometimento

ECONTEXTO. Auditoria Ambiental e de Regularidade

Auditoria Ambiental e de Regularidade Organização Internacional das Entidades Fiscalizadoras Superiores - INTOSAI Grupo de Trabalho sobre Auditoria Ambiental - WGEA ECONTEXTO Este artigo é um resumo do

Auditoria Ambiental e de Regularidade Organização Internacional das Entidades Fiscalizadoras Superiores - INTOSAI Grupo de Trabalho sobre Auditoria Ambiental - WGEA ECONTEXTO Este artigo é um resumo do

22/02/2009. Supply Chain Management. É a integração dos processos do negócio desde o usuário final até os fornecedores originais que

Supply Chain Management SUMÁRIO Gestão da Cadeia de Suprimentos (SCM) SCM X Logística Dinâmica Sugestões Definição Cadeia de Suprimentos É a integração dos processos do negócio desde o usuário final até

Supply Chain Management SUMÁRIO Gestão da Cadeia de Suprimentos (SCM) SCM X Logística Dinâmica Sugestões Definição Cadeia de Suprimentos É a integração dos processos do negócio desde o usuário final até

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES?

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

O que é Administração

O que é Administração Bem vindo ao curso de administração de empresas. Pretendemos mostrar a você no período que passaremos juntos, alguns conceitos aplicados à administração. Nossa matéria será puramente

O que é Administração Bem vindo ao curso de administração de empresas. Pretendemos mostrar a você no período que passaremos juntos, alguns conceitos aplicados à administração. Nossa matéria será puramente

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

36,6% dos empresários gaúchos julgam que o. 74,4% dos empresários gaúchos consideram que. 66,0% das empresas contempladas pela medida a

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

MÓDULO 14 Sistema de Gestão da Qualidade (ISO 9000)

") MÓDULO 14 Sistema de Gestão da Qualidade (ISO 9000) Ao longo do tempo as organizações sempre buscaram, ainda que empiricamente, caminhos para sua sobrevivência, manutenção e crescimento no mercado competitivo.

MÓDULO 14 Sistema de Gestão da Qualidade (ISO 9000) Ao longo do tempo as organizações sempre buscaram, ainda que empiricamente, caminhos para sua sobrevivência, manutenção e crescimento no mercado competitivo.

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II O que é o Índice de Treynor? Índice de Treynor x Índice de Sharpe Restrições para as análises de Sharpe e Trynor A utilização do risco

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE II O que é o Índice de Treynor? Índice de Treynor x Índice de Sharpe Restrições para as análises de Sharpe e Trynor A utilização do risco

COMISSÃO DE CIÊNCIA, TECNOLOGIA, COMUNICAÇÃO E INFORMÁTICA

COMISSÃO DE CIÊNCIA, TECNOLOGIA, COMUNICAÇÃO E INFORMÁTICA PROJETO DE LEI N o 560, DE 2015 Dispõe sobre critério para a concessão de bolsas pelas agências federais de fomento à pesquisa. Autor: Deputado

COMISSÃO DE CIÊNCIA, TECNOLOGIA, COMUNICAÇÃO E INFORMÁTICA PROJETO DE LEI N o 560, DE 2015 Dispõe sobre critério para a concessão de bolsas pelas agências federais de fomento à pesquisa. Autor: Deputado

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ipea políticas sociais acompanhamento e análise 7 ago. 2003 117 GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo*

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

Módulo 2 Custos de Oportunidade e Curva de Possibilidades de Produção 2.1. Custo de Oportunidade Conforme vínhamos analisando, os recursos produtivos são escassos e as necessidades humanas ilimitadas,

Empresa como Sistema e seus Subsistemas. Professora Cintia Caetano

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Desindustrialização e Produtividade na Indústria de Transformação

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Análise do Ambiente estudo aprofundado

Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Disciplina Gestão Estratégica e Serviços 7º Período Administração 2013/2 Análise do Ambiente estudo aprofundado Agenda: ANÁLISE DO AMBIENTE Fundamentos Ambientes

Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Disciplina Gestão Estratégica e Serviços 7º Período Administração 2013/2 Análise do Ambiente estudo aprofundado Agenda: ANÁLISE DO AMBIENTE Fundamentos Ambientes

Processo de Implementação de um Sistema de Gestão da Qualidade

3 Processo de Implementação de um Sistema de Gestão da Qualidade Não existe um jeito único de se implementar um sistema da qualidade ISO 9001: 2000. No entanto, independentemente da maneira escolhida,

3 Processo de Implementação de um Sistema de Gestão da Qualidade Não existe um jeito único de se implementar um sistema da qualidade ISO 9001: 2000. No entanto, independentemente da maneira escolhida,

GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA

http://www.administradores.com.br/artigos/ GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração (FAE), Especialista em Gestão de Negócios

http://www.administradores.com.br/artigos/ GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração (FAE), Especialista em Gestão de Negócios

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

Gastos Tributários do governo federal: um debate necessário

do governo federal: um debate necessário Coordenação de Finanças Sociais Diretoria de Estudos e Políticas Sociais Assessoria Técnica da Presidência do Ipea Este Comunicado atualiza trabalho publicado ano

do governo federal: um debate necessário Coordenação de Finanças Sociais Diretoria de Estudos e Políticas Sociais Assessoria Técnica da Presidência do Ipea Este Comunicado atualiza trabalho publicado ano

Pós-Graduação em Gerenciamento de Projetos práticas do PMI

Pós-Graduação em Gerenciamento de Projetos práticas do PMI Planejamento do Gerenciamento das Comunicações (10) e das Partes Interessadas (13) PLANEJAMENTO 2 PLANEJAMENTO Sem 1 Sem 2 Sem 3 Sem 4 Sem 5 ABRIL

Pós-Graduação em Gerenciamento de Projetos práticas do PMI Planejamento do Gerenciamento das Comunicações (10) e das Partes Interessadas (13) PLANEJAMENTO 2 PLANEJAMENTO Sem 1 Sem 2 Sem 3 Sem 4 Sem 5 ABRIL

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.