Evento Especial da Área Fiscal NF-e versão José Alves Fogaça Neto

|

|

|

- Glória Sousa Mendes

- 7 Há anos

- Visualizações:

Transcrição

1 Evento Especial da Área Fiscal NF-e versão Apresentadores: Fábio Martins Lopes José Alves Fogaça Neto

2 Fazenda irá descontinuar emissores gratuitos da Nota Fiscal Eletrônica e Conhecimento de Transporte Eletrônico em 2017 A Secretaria da Fazenda do Estado de São Paulo informa que a partir de janeiro de 2017 os aplicativos gratuitos para emissão da Nota Fiscal Eletrônica (NF-e) e do Conhecimento de Transporte Eletrônico (CT-e) serão descontinuados. Com a gradual adesão das empresas aos sistemas de documentos eletrônicos, o Fisco Paulista verificou que a maioria dos contribuintes deixou de utilizar o emissor gratuito e optou por soluções próprias, incorporadas ou personalizadas a seus sistemas internos. No mercado há muitas opções de emissores, alguns deles com uma versão básica gratuita. Os emissores gratuitos são oferecidos pela Secretaria da Fazenda aos contribuintes desde 2006, quando teve início o processo de informatização dos documentos fiscais e sua transmissão via internet com o objetivo de massificação do seu uso. Apesar dos investimentos realizados, recente levantamento da Secretaria da Fazenda aponta que o total de NF-e s geradas por empresas que optaram por emissores próprios somam 92,2%. No caso do CT-e, o número é ainda maior: 96,3% dos documentos são gerados por emissores próprios. Os contribuintes que tentarem realizar o download dos emissores de NF-e e CT-e receberão a informação sobre a descontinuidade do uso dos aplicativos gratuitos. A partir de 1º de janeiro de 2017 não será mais possível fazer o download dos emissores. A Secretaria da Fazenda recomenda que os usuários que já tenham o aplicativo instalado, façam a migração para soluções próprias antes que a introdução de novas regras de validação da NF-e e do CT-e impeçam o seu correto funcionamento. Fonte: Secretaria da Fazenda do Estado de São Paulo

3 NF-e Legislação Ajuste SINIEF nº 07/2005 Institui a NF-e e o Documento Auxiliar da Nota Fiscal Eletrônica; Ato Cotepe ICMS n 03/2009 Dispõe sobre as especificações técnicas da Nota Fiscal Eletrônica DANFE; Protocolo ICMS nº 10/2007 Estabelece a obrigatoriedade da utilização da Nota Fiscal Eletrônica (NF-e) para os setores que especifica; 1º obrigatoriedade Portaria CAT nº 162/2008 Dispõe sobre a emissão da Nota Fiscal Eletrônica NFe e do Documento Auxiliar da Nota Fiscal Eletrônica DANFE, o credenciamento de contribuintes e dá outras providências; Manual de Orientação do Contribuinte - versão Setembro 2015; Orientação de Preenchimento da NF-e - versão 2.02 Divulga orientação sobre como gerar a NF-e em situações específicas Nota Técnica v Alteração Leiaute da NF-e - Versão Nacional 2015

4 Conceito da Nota Fiscal Eletrônica Documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, operações de circulação de mercadorias, prestação de serviços de transporte ou outros eventos fiscais relativos ao imposto realizados entre as partes, e cuja validade jurídica é garantida pela assinatura digital do remetente (garantia de autoria e de integridade) e pela recepção, pelo Fisco, antes da ocorrência do Fato Gerador.

5 Detalhes Técnicos sobre a NF-e Substitui a Nota Fiscal Modelo 1 ou 1-A em todas as operações; Substitui modelo 4 para produtor rural, nos termos da legislação; Novo tipo de documento fiscal (modelo 55); Arquivo eletrônico padrão XML; Assinatura digital padrão ICP Brasil; E-PJ, E-CNPJ ou E-NF-E; Cada NF-e é um documento autônomo (assinatura digital do emitente); Envio pela Internet (web service) antes da saída da mercadoria da empresa.

6 Detalhes Técnicos sobre a NF-e Emissão DANFE Documento Auxiliar da Nota Fiscal Eletrônica para acompanhar trânsito; Chave de Acesso para Identificação Unívoca do Documento Eletrônico; Código de barras Unidimensional no DANFE para facilitar a leitura da chave de acesso da NF-e; Numeração da NF-e e sequencial de 1 a , por estabelecimento e por série, devendo ser reiniciada quando atingido esse limite.

7 Obrigatoriedade da Nota Fiscal Eletrônica Regra geral da obrigatoriedade A obrigatoriedade aplica-se a TODAS as operações praticadas em TODOS os estabelecimentos pertencentes aos contribuintes, localizados em território paulista, a partir da PRIMEIRA DATA que sujeite à obrigatoriedade qualquer de seus estabelecimentos, sendo vedada a emissão de Nota Fiscal, modelo 1 ou 1-A.

8 Obrigatoriedade NF-e Anexo I da Port. CAT 162/08 - leva em consideração a atividade exercida pelo contribuinte em cada estabelecimento, independentemente da Classificação Nacional de Atividades Econômicas - CNAE e do percentual que esta atividade represente em seu faturamento.

9 Obrigatoriedade NF-e Anexo II da Port. CAT 162/08 - considera a CNAE principal ou secundária de qualquer estabelecimento do contribuinte.

10 Obrigatoriedade NF-e Independentemente da atividade econômica exercida (desde 1º ) para contribuintes que realizarem operações destinadas a: Administração Pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, de qualquer dos poderes da União, dos Estados, do Distrito Federal e dos Municípios; Destinatário localizado em outra unidade da Federação; Operação de comércio exterior.

11 Obrigatoriedade partir de 1º O estabelecimento que estiver enquadrados no Regime Periódico de Apuração RPA.

12 Obrigatoriedade partir de 1º O estabelecimento optante pelo Simples Nacional que realizar operações ou prestações nas hipóteses previstas nas alíneas a, g e h do inciso XIII do 1º do artigo 13 da Lei Complementar federal nº 123/2006. a substituição tributária; g Antecipação, com ou sem encerramento de tributação; e h diferencial de alíquotas.

13 Obrigatoriedade partir de 1º Independentemente da atividade econômica exercida, a partir de 1º , realizarem operações de saída de mercadoria com destino a outro estabelecimento ou a trabalhador autônomo ou avulso que prestar serviço pessoal, num e noutro caso, para industrialização, classificada nos códigos 5.901, 5.924, ou do Código Fiscal de Operações e Prestações - CFOP.

14 Exceções à obrigatoriedade da NF-e importador, que não se enquadre em outra hipótese de obrigatoriedade; prevista nos incisos III e V, caso o contribuinte não se enquadre em outras hipóteses de obrigatoriedade, ficará restrita às operações e prestações a que se referem tais incisos; estabelecimento onde não se pratique, nem se tenha praticado nos últimos 12 (doze) meses, as atividades previstas no Anexo I da Portaria CAT nº 162/2008, ainda que a atividade seja realizada em outro estabelecimento do mesmo titular, desde que o contribuinte não esteja obrigado nos termos dos incisos II (Anexo II) ou IV (RPA à partir de 1º ); à saída de mercadoria para a realização de operação fora do estabelecimento por contribuinte na obrigatoriedade prevista nos incisos I, II, IV e VI;

15 Exceções à obrigatoriedade da NF-e fabricante de aguardente (cachaça) ou de vinho, enquadrado nos códigos das CNAE /01,1111-9/02 ou /00, que tenha auferido receita bruta, no exercício anterior, inferior a R$ ,00 por contribuinte na obrigatoriedade prevista nos incisos I, II e IV; na entrada de sucata de metal, com peso inferior a 200 Kg (duzentos quilogramas), adquirida de particulares, inclusive catadores, desde que, ao final do dia, seja emitida NF-e englobando o total das entradas ocorridas; ao Microempreendedor Individual - MEI, de que trata o artigo 18-A da Lei Complementar nº 123/2006; Na operação interna, para acobertar o trânsito de mercadoria remetida por pessoa não obrigada à emissão de documento fiscal, na hipótese do artigo 136, inciso I, 1º do Regulamento do ICMS, situação em que a NFe deverá ser emitida no momento da real entrada no estabelecimento destinatário da mercadoria.

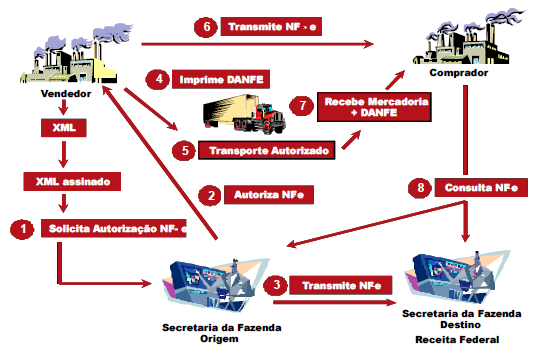

16 Modelo - Operacional

17 Resultados possíveis do processamento da NF-e: 1 Autorização de uso 2 - Rejeição, em virtude de: A) falha na recepção ou no processamento do arquivo; B) falha no reconhecimento da autoria ou da integridade do arquivo digital; C) remetente não credenciado para emissão da NF-e; D) duplicidade de número da NF- e; E) falha na leitura do número da NF- e; F) outras falhas no preenchimento ou no leiaute do arquivo da NF- e; 3 - Denegação da Autorização de Uso da NF-e, em virtude da irregularidade fiscal do emitente e irregularidade fiscal do destinatário.

18 Validação dos dados cadastrais do destinatário Operações Internas Comunicado CAT 06, de (DOE ) Esclarece sobre a denegação, pela Secretaria da Fazenda do Estado de São Paulo, da Autorização de Uso da NF-e devido à irregularidade cadastral do destinatário. O Coordenador da Administração Tributária comunica que: 1 o Conselho Nacional de Política Fazendária CONFAZ e o Secretário da Receita Federal do Brasil, por meio do Ajuste SINIEF 10/11, de 30 de setembro de 2011, estabeleceram que a Autorização de Uso da NF-e (Nota Fiscal Eletrônica) poderá ser denegada em virtude de irregularidade fiscal do destinatário, a critério de cada unidade federada. 2 a citada denegação, no que se refere à irregularidade cadastral, passará a ser aplicada pela Secretaria da Fazenda do Estado de São Paulo, relativamente às operações internas, a partir de 02 de abril de 2012, conforme disposto nos artigos 13, II, e 35-A da Portaria CAT- 162/08, de 29 de dezembro de 2008, com a redação dada pelas Portarias CAT-161/11, de 05 de dezembro de 2011, e CAT-24 de 27 de fevereiro de 2012, respectivamente.

19 Validação dos dados cadastrais do destinatário 3 - para que não ocorra a denegação, o destinatário paulista deverá estar enquadrado em alguma das seguintes situações no Cadastro de Contribuintes do ICMS - CADESP: a) ativa ; b) outra situação cadastral que seja compatível com a realização de operações de aquisição de mercadorias, tais como: b.1) suspensa em razão de existir processo em tramitação para baixa da inscrição estadual; em razão de inatividade presumida passível de cassação; ou em razão de se estar aguardando registro junto à Agência Nacional do Petróleo (ANP) ou Departamento Nacional de Produção Mineral (DNPM); b.2) baixada por ter havido encerramento da inscrição cadastral neste Estado em razão de enquadramento do contribuinte em regime especial de inscrição única. 4 Não haverá denegação se o destinatário estiver desobrigado de inscrição no CADESP. 5 Fica sem efeito o Comunicado CAT 05, de

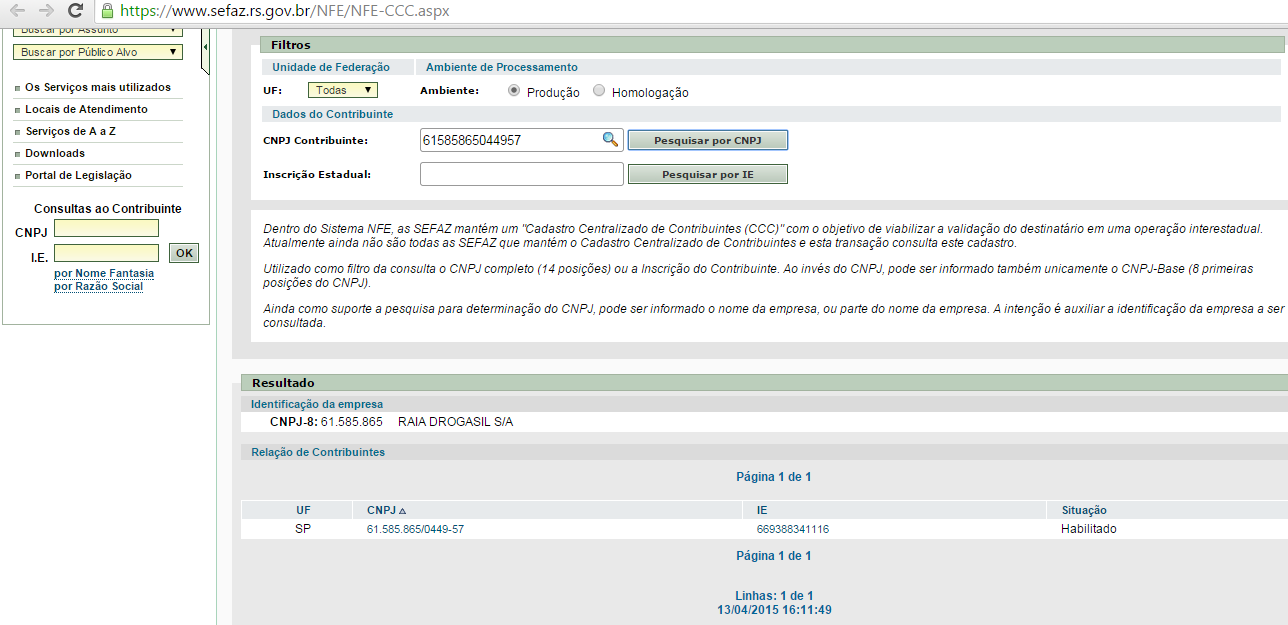

20 Validação dos dados cadastrais do destinatário Operações interestaduais: Relação de UFs integrantes do Cadastro Centralizado de Contribuintes: AC, AL, AM, AP, BA, CE, DF, ES, GO, MA, MG, MS, MT, PA, PB, PE, PI, RJ, RN, RO, RR, RS, SC, SE, SP, TO Dentro do Sistema NFE, as SEFAZ mantém um "Cadastro Centralizado de Contribuintes (CCC)" com o objetivo de viabilizar a validação do destinatário em uma operação interestadual. Atualmente ainda não são todas as SEFAZ que mantém o Cadastro Centralizado de Contribuintes e esta transação consulta este cadastro. Utilizado como filtro da consulta o CNPJ completo (14 posições) ou a Inscrição do Contribuinte. Ao invés do CNPJ, pode ser informado também unicamente o CNPJ- Base (8 primeiras posições do CNPJ). Ainda como suporte a pesquisa para determinação do CNPJ, pode ser informado o nome da empresa, ou parte do nome da empresa. A intenção é auxiliar a identificação da empresa a ser consultada.

21

22

23 Contribuinte deve regularizar a situação Reenvio para a SEFAZ, msm n.º Imprimir o DANFE Circular A mercadoria Envia o 2º arq SEFAZ; Cuida do 1 arquivo Imprime o DANFE (comum) 3º arq. DPEC RFB - Validação 2º arquivo Tp-emiss EPEC Envia o 2º arq SEFAZ; Cuida do 1 arquivo Imprime o DANFE FS-FSDA Arquivo Tp-emiss FS-DA Imprime o DANFE (comum) Envia para SVC (fará as vezes da SEFAZ) Arquivo Tp-emiss SVC Modelo Operacional - Fluxograma Não consegue enviar Ou não obtém resposta Digitação da NF-e Validação pelo software Início do envio à SEFAZ SEFAZ recebe E analisa Denegação Rejeição Autorização de uso Arquivo arquivado Pela SEFAZ Regulariza o que Está errado Emissão modo normal

24 Nota Fiscal Eletrônica Contingência Quando, em decorrência de problemas técnicos, não for possível transmitir a NF-e à Secretaria da Fazenda ou obter resposta à solicitação de Autorização de Uso da NF-e, o contribuinte poderá operar em contingência, hipótese em que deverá ser gerado outro arquivo digital, conforme definido em Ato COTEPE, e adotada uma das providências a seguir apresentadas. Portaria CAT 162/2008 Art. 20.

25 Disponibilidade Serviço Autorização NF- e

26 Disponibilidade Serviço Autorização NF- e

27 Conceito de Contingência para a NF- e A contingência é apenas de comunicação ou de autorização de uso da NF-e e não de emissão! A decisão pela entrada em contingência é exclusiva do contribuinte emitente; Não existe alternativa de contingência para o caso de não conseguir emitir NF-e (exemplo: falta de energia); Contingência pode ocorrer devido problemas técnicos: Sistema emissão NF-e contribuinte; Sistema autorização da SEFAZ; Comunicação (Internet);

28 SEFAZ Virtual de Contingência SVC Substituiu o SCAN de forma obrigatória desde 01/10/2014; Documentado pela NT 07/2013 versão 1.03; Transmissão do arquivo xml da NF-e para a SVC - Não é necessária a transmissão da NF-e para a SEFAZ de origem quando cessarem os problemas técnicos que impediam a transmissão; Impressão do DANFE em papel comum, em uma via; Serviços disponíveis: Recepção e Retorno NF-e, Cancelamento NF-e autorizada na SVC, Consulta Situação NF-e, Consulta Status Serviço;

29 SEFAZ Virtual de Contingência SVC Carta de Correção Eletrônica e Inutilização não estão disponíveis na SVC; Não exige mudança de série, com continuidade da numeração e impressão do DANFE em papel comum; Autorizadores em contingência: - UF que utilizam a SVC-AN - Sefaz Virtual de Contingência Ambiente Nacional: AC, AL, AP, DF, ES, MG, PB, RJ, RN, RO, RR, RS, SC, SE, SP, TO - UF que utilizam a SVC-RS - Sefaz Virtual de Contingência Rio Grande do Sul: AM, BA, CE, GO, MA, MS, MT, PA, PE, PI, PR Autorizadores: AM, BA, CE, GO, MG, MA, MS, MT, PE, PR, RS, SP, SVAN, SVRS, SVC-NA, SVC-RS AN

30 Formulário de Segurança FS- DA Contingência com impressão do DANFE em Formulário de Segurança, em duas vias; Autorização de PAFS Pedido de Autorização de Formulário de Segurança e deve ser adquirido junto a um dos fabricantes no país (relação no site Confaz) ou de gráficas autorizadas (Portaria CAT 183/2010); Ao adotar este modelo de contingência o contribuinte deverá: Alterar o campo tpemis do xml para 5 ; Informar em campos específicos da NF-e o motivo de entrada em contingência com data, hora com minutos e segundos do seu início, que devem ser impressas no DANFE; Regerar o XML da NF-e; Imprimir o DANFE em pelo menos duas vias do FS-DA constando no corpo a expressão DANFE em Contingência - impresso em decorrência de problemas técnicos, Transmitir as NF-e imediatamente após a cessação dos problemas técnicos que impediam a transmissão da NF-e, observando o prazo de até 7(sete) dias a contar da emissão em contingência.

31 Ambiente de Homologação (ambiente de testes das empresas): 30/06/2014; Ambiente de Produção: 04/08/2014; Desativação do processo de autorização de DPEC antigo: 31/03/2015. EPEC Documentado pela NT 01/2014 versão 1.10; Permite à empresa solicitar o registro do "Evento Prévio de Emissão em Contingência" anterior à emissão do documento em si com um leiaute mínimo de informações; O EPEC deve ser enviado para o Ambiente Nacional (AN), utilizando-se o Web Service de Eventos genérico, criado para este fim; Objetivo: Prover uma rota alternativa em caso de falha da infraestrutura de internet para acesso a SEFAZ Autorizadora, não tendo sido ativado o SCAN ou a SEFAZ Virtual de Contingência para a UF; Geração de arquivo pequeno, com melhores condições de transmissão; Transmitir as NF-e imediatamente após a cessação dos problemas técnicos que impediam a transmissão da NF-e, observando o prazo limite de até 7(sete) dias a contar da emissão em contingência Impressão do DANFE em papel comum, em duas vias;

32 Eventos NF-e Nota Técnica 02/2012 Versão 1.02 Evento é uma ocorrência relacionada com uma NF-e, a saber: I - Cancelamento, conforme disposto na cláusula décima segunda; II - Carta de Correção Eletrônica, III - Registro de Passagem Eletrônico; IV - Ciência da Emissão, IV - Ciência da Operação, V - Confirmação da Operação, VI - Operação não Realizada, VII - Desconhecimento da Operação, VIII - Registro de Saída, IX - Vistoria Suframa, X - Internalização Suframa, XI - Declaração Prévia de Emissão em contingência, XII - NF-e Referenciada em outra NF-e, registro que esta NF-e consta como referenciada em outra NF-e; XIII - NF-e Referenciada em CT-e, registro que esta NF-e consta em um Conhecimento Eletrônico de Transporte; XIV - NF-e Referenciada em MDF-e, registro que esta NF-e consta em um Manifesto Eletrônico de Documentos Fiscais. XV - Manifestação do Fisco, registro realizado pela autoridade fiscal com referência ao conteúdo ou à situação da NF-e.

33 Eventos NF-e Os eventos serão registrados por: I - qualquer pessoa, física ou jurídica, envolvida ou relacionada com a operação descrita na NF-e, conforme leiaute, prazos e procedimentos estabelecidos no Manual de Orientação do Contribuinte; II - órgãos da Administração Pública direta ou indireta, conforme leiaute, prazos e procedimentos estabelecidos na documentação do Sistema da NF-e. A administração tributária responsável pelo recebimento do registro do evento deverá transmiti-lo para o Ambiente Nacional da NF-e, a partir do qual será distribuído para os destinatários especificados na cláusula oitava. Os eventos serão exibidos na consulta definida na cláusula décima quinta, conjuntamente com a NF-e a que se referem.

34 Manifestação do destinatário Conjunto de eventos, que permite que o destinatário da NF-e possa se manifestar sobre a sua participação comercial descrita na NF-e, confirmando as informações prestadas pelo seu fornecedor e emissor do respectivo documento fiscal. Este processo é composto de quatro eventos: 1. Ciência da Emissão 2. Confirmação da Operação 3. Registro de Operação não Realizada 4. Desconhecimento da Operação

35 Manifestação do destinatário Portaria CAT nº 162/2008 Anexo III A manifestação do destinatário será obrigatória para: 1. estabelecimentos distribuidores de combustíveis, a partir de , em relação às NF-e que acobertarem operações com combustíveis e lubrificantes, derivados ou não de petróleo; 2. postos de combustíveis e transportadores revendedores retalhistas, a partir de , em relação às NF-e que acobertarem operações com combustíveis e lubrificantes, derivados ou não de petróleo; 3. estabelecimentos adquirentes de álcool para fins não combustíveis, transportado a granel, a partir de , em relação às NF-e que acobertarem operações com essa mercadoria; 4. estabelecimentos distribuidores ou atacadistas, a partir de , em relação às NF-e que acobertarem operações com: a) cigarros; b) bebidas alcoólicas, inclusive cervejas e chopes; c) refrigerantes e água mineral.

36 Carta de Correção NF-e Após a concessão da Autorização de Uso da NFe, o emitente poderá sanar erros em campos específicos da NFe, por meio de Carta de Correção Eletrônica - CC-e transmitida à Secretaria da Fazenda. 1 - Não poderão ser sanados erros relacionados: 1 - às variáveis consideradas no cálculo do valor do imposto, tais como: valor da operação ou da prestação, base de cálculo e alíquota; 2 - a dados cadastrais que impliquem alteração na identidade ou no endereço de localização do remetente ou do destinatário; 3 - à data de emissão da NF-e ou à data de saída da mercadoria. 4 - ao número e série da NF-e. Quando houver mais de uma CC-e para uma mesma NF-e, deverão ser consolidadas na última CC-e todas as informações retificadas anteriormente

37 Cancelamento de Nota Fiscal Eletrônica Requisitos para o Pedido de Cancelamento: Após a concessão de Autorização de Uso; Prazo não superior a 24 horas (desde 1º ) da Autorização de Uso. (Em SP aceita-se cancelamento extemporâneo em até 20 dias) Não tenha havido a circulação da mercadoria; Pedido de Cancelamento via web service síncrono à Administração Tributária que autorizou a NF- e; (art. 18 da Port. CAT 162/08). Decisão Normativa CAT nº 02/ Penalidades

38 Inutilização de Número de NF- e Inutilização de números de NF- e não utilizados, na eventualidade de quebra de sequência da numeração (exemplo: Rejeição NF-e); Prazo até o dia 10 do mês subsequente. Pedido de Inutilização deve conter: Série da NF- e; Número da NF- e inicial e Final a ser inutilizada; Justificativa do pedido de inutilização;

39 Inutilização de Número de NF- e

40 NF-e Principais campos incluídos no leiaute e regras de validação

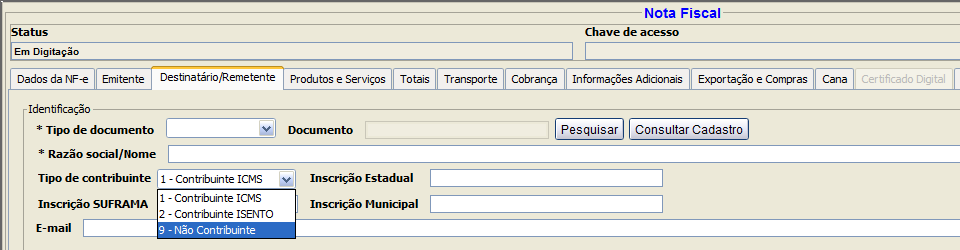

41 Destinatário contribuinte Isento de Inscrição Estadual Nota Técnica V 1.71

42 Destinatário contribuinte Isento de Inscrição Estadual Nota Técnica V 1.71

43

44 Preenchimento do campo CEST Nota Técnica V 1.71 Convênio ICMS nº 92/2015 Cláusula terceira Fica instituído o Código Especificador da Substituição Tributária - CEST, que identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes. 1º Nas operações com mercadorias ou bens listados nos Anexos II a XXIX deste convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

45 Preenchimento do campo CEST Nota Técnica V 1.71 Convênio ICMS nº 16/ DOU de Altera o Convênio ICMS 92/2015, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes. CONVÊNIO 1 - Cláusula primeira. O inciso I da cláusula sexta do convênio ICMS 92, de 20 de agosto de 2015, passa a vigorar com a seguinte redação: "I - ao 1º da cláusula terceira, a partir de 1º de outubro de 2016;". 2 - Cláusula segunda. Este convênio entra em vigor na data da publicação.

46 Preenchimento do campo CEST Nota Técnica V 1.71

47 Preenchimento do campo CEST Nota Técnica V 1.71

48 Código de Enquadramento legal do IPI Nota Técnica V 1.40

49 Código de Enquadramento legal do IPI Nota Técnica V 1.40

50 Código de Enquadramento legal do IPI Nota Técnica V 1.40

51 NCM - Nota Técnica V 1.40

52 NCM - Nota Técnica V 1.40

53 NCM - Nota Técnica V 1.40

54 NCM - Nota Técnica V 1.40

55 Devolução Nota Técnica V 1.40

56 Devolução Nota Técnica V 1.40

57 Devolução Nota Técnica V 1.40

58 Documento Fiscal referenciado

59 Documento Fiscal referenciado

60 Documento Fiscal referenciado

61 Documento Fiscal referenciado

62 Documento Fiscal referenciado

63 Operação interna x operação interestadual Artigo 36 - O local da operação ou da prestação, para efeito de cobrança do imposto e definição do estabelecimento responsável, é:... 4º - Presume-se interna a operação caso o contribuinte não comprove a saída da mercadoria do território paulista com destino a outro Estado ou a sua efetiva exportação. Artigo 52 - As alíquotas do imposto, salvo exceções previstas nesta seção, são: 3º - São internas, para fins do disposto neste artigo, as operações com mercadorias entregues a consumidor final não contribuinte do imposto no território deste Estado, independentemente do seu domicílio ou da sua eventual inscrição no Cadastro de Contribuintes do ICMS de outra unidade federada. (Parágrafo acrescentado pelo Decreto , de , DOE ; produzindo efeitos a partir de )

64 Operação interna x operação interestadual

65 Operação interna x operação interestadual

66 Operação interna x operação interestadual

67 Operação interna x operação interestadual

68 Operação interna x operação interestadual

69 Operação interna x operação interestadual

70 Operação interna x operação interestadual

71 Operação interna x operação interestadual

72 Operação interestadual com não contribuinte

73 Operação interestadual com não contribuinte

74 Operação interestadual com não contribuinte

75 Operação interestadual com não contribuinte

76 Operação interestadual com não contribuinte

77 Destinatário não contribuinte Nota Técnica V 1.71

78 Operação interestadual com não contribuinte

79 Operação interestadual com não contribuinte

80 Operação interestadual com não contribuinte

81 Operação interestadual com não contribuinte

82 Operação interestadual com não contribuinte

83 Operação interestadual com não contribuinte

84 Operação interestadual com não contribuinte

Evento Especial da Área Fiscal NF-e versão 3.10 e José Alves Fogaça Neto

Evento Especial da Área Fiscal NF-e versão 3.10 e 4.00 28.04.2017 Apresentadores: Fábio Martins Lopes José Alves Fogaça Neto Fazenda irá descontinuar emissores gratuitos da Nota Fiscal Eletrônica e Conhecimento

Evento Especial da Área Fiscal NF-e versão 3.10 e 4.00 28.04.2017 Apresentadores: Fábio Martins Lopes José Alves Fogaça Neto Fazenda irá descontinuar emissores gratuitos da Nota Fiscal Eletrônica e Conhecimento

Evento Especial da Área Fiscal Nota Fiscal Eletrônica (NF-e) versão 4.00 e atualizações. Helen Mattenhauer

versão 4.00 e atualizações. Helen Mattenhauer") Evento Especial da Área Fiscal Nota Fiscal Eletrônica (NF-e) versão 4.00 e atualizações Apresentadores: Fábio Lopes Helen Mattenhauer 1 NF-e Legislação Ajuste SINIEF nº 07/2005 Institui a NF-e e o Documento

Evento Especial da Área Fiscal Nota Fiscal Eletrônica (NF-e) versão 4.00 e atualizações Apresentadores: Fábio Lopes Helen Mattenhauer 1 NF-e Legislação Ajuste SINIEF nº 07/2005 Institui a NF-e e o Documento

transmitir a NF-e ou obter resposta à solicitação de Autorização de Uso da NF-e, o

contribuinte poderá operar em contingência, gerando arquivos com indicação deste tipo de emissão, conforme definições constantes do Manual de Integração-Contribuinte, mediante a adoção de uma das seguintes

contribuinte poderá operar em contingência, gerando arquivos com indicação deste tipo de emissão, conforme definições constantes do Manual de Integração-Contribuinte, mediante a adoção de uma das seguintes

Evento Especial da Área Fiscal NF-e versão 3.10 e Helen Mattenhauer

1 Evento Especial da Área Fiscal NF-e versão 3.10 e 4.00 27.04.2018 Apresentadores: Fernanda Silva Helen Mattenhauer 2 NF-e Legislação Ajuste SINIEF nº 07/2005 Institui a NF-e e o Documento Auxiliar da

1 Evento Especial da Área Fiscal NF-e versão 3.10 e 4.00 27.04.2018 Apresentadores: Fernanda Silva Helen Mattenhauer 2 NF-e Legislação Ajuste SINIEF nº 07/2005 Institui a NF-e e o Documento Auxiliar da

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

PORTARIA N 129/2014-SEFAZ

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05)

CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05)") ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05) Art. 1 As pessoas jurídicas, contribuintes ou não do ICMS, inscritas no CAD-ICMS ficam obrigadas ao uso

ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05) Art. 1 As pessoas jurídicas, contribuintes ou não do ICMS, inscritas no CAD-ICMS ficam obrigadas ao uso

TRIBUTÁRIO Nº 2/ /07/2019. Obrigatoriedade do uso do MDF-e para os produtores rurais: Prazo será a partir de 1º de outubro de 2019

Obrigatoriedade do uso do MDF-e para os produtores rurais: Prazo será a partir de 1º de outubro de 2019 Exceção: operações e prestações ocorridas entre os municípios de Cuiabá e Várzea Grande e entre os

Obrigatoriedade do uso do MDF-e para os produtores rurais: Prazo será a partir de 1º de outubro de 2019 Exceção: operações e prestações ocorridas entre os municípios de Cuiabá e Várzea Grande e entre os

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL. Aula 5 - Documentos eletrônicos 14/mai/2012. Prof. Apresentador: José Maria Ribeiro

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL Aula 5 - Documentos eletrônicos 14/mai/2012 Prof. Apresentador: José Maria Ribeiro Agenda Anterior: Guia operacional de emissão de uma NF-e Programa

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL Aula 5 - Documentos eletrônicos 14/mai/2012 Prof. Apresentador: José Maria Ribeiro Agenda Anterior: Guia operacional de emissão de uma NF-e Programa

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Anexos 5.0 ANEXO 5.37

Anexos 5.0 ANEXO 5.37 REVOGADO pela RESOLUÇÃO ADMINISTRATIVA 05/12 de 03.02.12. DA INSTITUIÇÃO DA NOTA FISCAL ELETRÔNIA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL Acrescentado pelo DECRETO nº 23.821 de 10.03.08

Anexos 5.0 ANEXO 5.37 REVOGADO pela RESOLUÇÃO ADMINISTRATIVA 05/12 de 03.02.12. DA INSTITUIÇÃO DA NOTA FISCAL ELETRÔNIA E DO DOCUMENTO AUXILIAR DA NOTA FISCAL Acrescentado pelo DECRETO nº 23.821 de 10.03.08

PORTARIA CAT N 078, DE 30 DE AGOSTO DE (DOE de )

") PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

PORTARIA CAT N 078, DE 30 DE AGOSTO DE 2017 (DOE de 31.08.2017) Altera a Portaria CAT-55, de 19-03-2009, que dispõe sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL. Aula 3 - Documentos eletrônicos 30/mar/2012. Prof. Apresentador: José Maria Ribeiro

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL Aula 3 - Documentos eletrônicos 30/mar/2012 Prof. Apresentador: José Maria Ribeiro Agenda Anterior: Arquitetura Cliente Servidor Comunicação via

EVOLUÇÃO HISTÓRICA DA DOCUMENTAÇÃO ELETRONICA NO BRASIL Aula 3 - Documentos eletrônicos 30/mar/2012 Prof. Apresentador: José Maria Ribeiro Agenda Anterior: Arquitetura Cliente Servidor Comunicação via

BOLETIM INFORMATIVO. NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES

RTR 030/2017 BOLETIM INFORMATIVO NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES A NFC-e foi instituída pelo Ajuste Sinief nº 01/2013, que alterou o Ajuste Sinief nº 07/2005 (Nota Fiscal

RTR 030/2017 BOLETIM INFORMATIVO NFC-e Nota Fiscal de Consumidor eletrônica PRINCIPAIS PONTOS FORTES A NFC-e foi instituída pelo Ajuste Sinief nº 01/2013, que alterou o Ajuste Sinief nº 07/2005 (Nota Fiscal

DECRETO Nº 1.803, DE 23 DE OUTUBRO DE 2013

Publicado no D.O.E.(SC) de 29/10/2013 DECRETO Nº 1.803, DE 23 DE OUTUBRO DE 2013 Introduz as Alterações 3.249 e 3.250 no RICMS/SC-01. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso das atribuições privativas

Publicado no D.O.E.(SC) de 29/10/2013 DECRETO Nº 1.803, DE 23 DE OUTUBRO DE 2013 Introduz as Alterações 3.249 e 3.250 no RICMS/SC-01. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso das atribuições privativas

CODIGO CEST. Sistema JAD

WORKSHOP APRESETAÇÃO: CODIGO CEST Sistema JAD SISTEMA JAD Conceito CEST O que é? Cest é uma sigla que significa "Código Especificador da Substituição Tributária". Foi criado para estabelecer uma sistemática

WORKSHOP APRESETAÇÃO: CODIGO CEST Sistema JAD SISTEMA JAD Conceito CEST O que é? Cest é uma sigla que significa "Código Especificador da Substituição Tributária". Foi criado para estabelecer uma sistemática

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1844 Versão 5.47 BM-1396 / 1428 / 1447 / 1452 BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1844 Versão 5.47 BM-1396 / 1428 / 1447 / 1452 BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica Nota Técnica 2018/001 Emitente Pessoa Física (CPF) Com Inscrição Estadual Versão 1.00 Abril 2018 01. Resumo Foi alterada a legislação nacional (Ajuste SINIEF 09/2017), permitindo

Projeto Nota Fiscal Eletrônica Nota Técnica 2018/001 Emitente Pessoa Física (CPF) Com Inscrição Estadual Versão 1.00 Abril 2018 01. Resumo Foi alterada a legislação nacional (Ajuste SINIEF 09/2017), permitindo

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Desenvolvimento - Venda para consumidor final não contribuinte do imposto BM-1396 / 1428 / 1447 / 1452 / BMMANU-8957-9152-9121 Versão 5_31 2009_81 2006_93_121 2006_90A_32 Release Autor Jaciara Silva Processo:

Página 2 de 27 II - a partir de 1º de dezembro de Redação anterior dada ao 2º da cláusula primeira pelo Ajuste SINIEF 08/07, efeitos de

Página 1 de 27 AJUSTE SINIEF 07/05 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes SINIEF 11/05, 02/06, 04/06, 05/07, 08/07, 11/08, 01/09, 08/09, 09/09, 10/09, 12/09,

Página 1 de 27 AJUSTE SINIEF 07/05 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes SINIEF 11/05, 02/06, 04/06, 05/07, 08/07, 11/08, 01/09, 08/09, 09/09, 10/09, 12/09,

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

ANO XXX ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019

ANO XXX - 2019 2ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019 ICMS ATO COTEPE/MVA Nº 05, de 08.03.2019 (DOU de 11.03.2019) - Ato Cotepe/Icms nº 42/2013 Alteração... Pág. 55 ATO COTEPE/PMPF Nº

ANO XXX - 2019 2ª SEMANA DE MARÇO DE 2019 BOLETIM INFORMARE Nº 11/2019 ICMS ATO COTEPE/MVA Nº 05, de 08.03.2019 (DOU de 11.03.2019) - Ato Cotepe/Icms nº 42/2013 Alteração... Pág. 55 ATO COTEPE/PMPF Nº

DECRETO N.º , DE 08 DE MARÇO DE 2018.

DECRETO N.º 32.543, DE 08 DE MARÇO DE 2018. *Publicado no DOE em 12/03/2018. INSTITUI E DISCIPLINA A EMISSÃO DO MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-E). O GOVERNADOR DO ESTADO DO CEARÁ, no uso

DECRETO N.º 32.543, DE 08 DE MARÇO DE 2018. *Publicado no DOE em 12/03/2018. INSTITUI E DISCIPLINA A EMISSÃO DO MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-E). O GOVERNADOR DO ESTADO DO CEARÁ, no uso

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

DECRETO Nº , DE 26 DE ABRIL DE 2016.

DOE Nº 13.668 Data: 27/04/2016 DECRETO Nº 26.002, DE 26 DE ABRIL DE 2016. Altera o Regulamento do ICMS, aprovado pelo Decreto Estadual nº 13.640, de 13 de novembro de 1997, para dispor sobre a emissão

DOE Nº 13.668 Data: 27/04/2016 DECRETO Nº 26.002, DE 26 DE ABRIL DE 2016. Altera o Regulamento do ICMS, aprovado pelo Decreto Estadual nº 13.640, de 13 de novembro de 1997, para dispor sobre a emissão

CURSO EAD ENSINO A DISTÂNCIA. Anexo 11 - Obrigações Fiscais Acessórias em meio Eletrônico

CURSO EAD ENSINO A DISTÂNCIA Anexo 11 - Obrigações Fiscais Acessórias em meio Eletrônico Art. 1º - DAS DISPOSIÇÕES PRELIMINARES (CAPÍTULO I) 005 Art. 2º - DAS DISPOSIÇÕES PRELIMINARES (CAPÍTULO I) 005

CURSO EAD ENSINO A DISTÂNCIA Anexo 11 - Obrigações Fiscais Acessórias em meio Eletrônico Art. 1º - DAS DISPOSIÇÕES PRELIMINARES (CAPÍTULO I) 005 Art. 2º - DAS DISPOSIÇÕES PRELIMINARES (CAPÍTULO I) 005

AJUSTE SINIEF 17, DE 9 DE DEZEMBRO DE 2016

AJUSTE SINIEF 17, DE 9 DE DEZEMBRO DE 2016 DOU de 15.12.16, pelo Despacho 214/16. Altera o Ajuste SINIEF 07/05, que institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O

AJUSTE SINIEF 17, DE 9 DE DEZEMBRO DE 2016 DOU de 15.12.16, pelo Despacho 214/16. Altera o Ajuste SINIEF 07/05, que institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O

NOTAS FISCAIS DENEGADAS PELA SECRETARIA DA FAZENDA DO ESTADO DE SÃO PAULO

NOTAS FISCAIS DENEGADAS PELA SECRETARIA DA FAZENDA DO ESTADO DE SÃO PAULO - A partir de 02/04/2012 a Secretaria da Fazenda (SEFAZ-SP) passou a denegar (rejeitar) Notas Fiscais Eletrônicas, em caso de irregularidade

NOTAS FISCAIS DENEGADAS PELA SECRETARIA DA FAZENDA DO ESTADO DE SÃO PAULO - A partir de 02/04/2012 a Secretaria da Fazenda (SEFAZ-SP) passou a denegar (rejeitar) Notas Fiscais Eletrônicas, em caso de irregularidade

A Receita Federal a Serviço do Contribuinte. Reunião. Reunião Players de Tecnologia

NF-e Reunião Players de Tecnologia 29/10/2009 Objetivo da Reunião Abertura de um canal de comunicação entre a equipe técnica do Projeto NF-e e as empresas provedoras de soluções voltadas para o processo

NF-e Reunião Players de Tecnologia 29/10/2009 Objetivo da Reunião Abertura de um canal de comunicação entre a equipe técnica do Projeto NF-e e as empresas provedoras de soluções voltadas para o processo

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011 * Publicada no DOE em 01/07/2011 Dispõe sobre a transmissão da Declaração de Informações Econômico-Fiscais (DIEF), por pessoas físicas ou jurídicas inscritas

INSTRUÇÃO NORMATIVA Nº 21, DE 10 DE JUNHO DE 2011 * Publicada no DOE em 01/07/2011 Dispõe sobre a transmissão da Declaração de Informações Econômico-Fiscais (DIEF), por pessoas físicas ou jurídicas inscritas

DECRETO Nº DE 28 DE JANEIRO DE 2014

ANO 122 Nº 19 104 PÁG. - BELO HORIZONTE, QUARTA -FEIRA, 29 DE JANEIRO DE 2014 DECRETO Nº 46.426 DE 28 DE JANEIRO DE 2014 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 122 Nº 19 104 PÁG. - BELO HORIZONTE, QUARTA -FEIRA, 29 DE JANEIRO DE 2014 DECRETO Nº 46.426 DE 28 DE JANEIRO DE 2014 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro

GOVERNO DE SERGIPE DECRETO Nº DE 22 DE DEZEMBRO DE 2017 PUBLICADO NO SUPLEMENTO DO D.O.E DE Nº DE

GOVERNO DE SERGIPE DECRETO Nº 30.935 DE 22 DE DEZEMBRO DE 2017 PUBLICADO NO SUPLEMENTO DO D.O.E DE Nº 27.850 DE 26.12.2017 Altera Regulamento do ICMS, aprovado pelo Decreto nº 21.400, de 10 de dezembro

GOVERNO DE SERGIPE DECRETO Nº 30.935 DE 22 DE DEZEMBRO DE 2017 PUBLICADO NO SUPLEMENTO DO D.O.E DE Nº 27.850 DE 26.12.2017 Altera Regulamento do ICMS, aprovado pelo Decreto nº 21.400, de 10 de dezembro

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e. Luiz Campos

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

Fundamentos da Escrituração Fiscal Digital EFD e Revisão do Caso Prático do Livro de Apuração e NF-e Luiz Campos 1 Exemplo Prático Montagem do Livro de Apuração do IPI 1.101 Compra para industrialização

Nota Fiscal Eletrônica

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

Receita Federal do Brasil Ricardo Rezende Barbosa nfe@sefaz.pi.gov.br 06 de dezembro de 2007 Secretaria da Fazenda do Estado do Piauí Nota Fiscal Eletrônica Nota Fiscal Eletrônica Luiz Antonio Baptista

TABELA I - OPERAÇÕES REALIZADAS PELAS DISTRIBUIDORAS

TABELA I - OPERAÇÕES REALIZADAS PELAS DISTRIBUIDORAS UF Gasolina Automotiva e Álcool Anidro Álcool Hidratado Óleo Combustível Gás Natural Veicular Internas Interesta-duais Internas Interestaduais Internas

TABELA I - OPERAÇÕES REALIZADAS PELAS DISTRIBUIDORAS UF Gasolina Automotiva e Álcool Anidro Álcool Hidratado Óleo Combustível Gás Natural Veicular Internas Interesta-duais Internas Interestaduais Internas

São Paulo OBRIGAÇÕES ESTADUAL E MUNICIPAL AGENDA DE OBRIGAÇÕES ESTADUAIS. Agenda de Obrigações Fiscais. Dezembro de 2017

OBRIGAÇÕES ESTADUAL E MUNICIPAL de AGENDA DE OBRIGAÇÕES ESTADUAIS No quadro a seguir, relacionamos os prazos de e as obrigações acessórias do, aplicáveis aos fatos geradores ocorridos nos meses de outubro/17

OBRIGAÇÕES ESTADUAL E MUNICIPAL de AGENDA DE OBRIGAÇÕES ESTADUAIS No quadro a seguir, relacionamos os prazos de e as obrigações acessórias do, aplicáveis aos fatos geradores ocorridos nos meses de outubro/17

https://www1.fazenda.gov.br/confaz/confaz/ajustes/2005/aj_00...

1 de 46 31/10/2013 11:58 AJUSTE SINIEF 07/05 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes SINIEF 11/05, 02/06, 04/06, 05/07, 08/07, 11/08, 01/09, 08/09, 09/09, 10/09,

1 de 46 31/10/2013 11:58 AJUSTE SINIEF 07/05 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes SINIEF 11/05, 02/06, 04/06, 05/07, 08/07, 11/08, 01/09, 08/09, 09/09, 10/09,

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Nota Técnica

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

AJUSTE SINIEF 07/05 A J U S T E

Page 1 of 21 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes SINIEF 11/05, 02/06, 04/06, 05/07, 08/07, 11/08, 01/09, 08/09, 09/09, 10/09, 12/09, 15/09, 03/10, 08/10,

Page 1 of 21 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes SINIEF 11/05, 02/06, 04/06, 05/07, 08/07, 11/08, 01/09, 08/09, 09/09, 10/09, 12/09, 15/09, 03/10, 08/10,

Portaria CAT- 162, de

Portaria CAT- 162, de 29-12-2008 (DOE 30-12-2008) Dispõe sobre a emissão da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, o credenciamento de contribuintes e

Portaria CAT- 162, de 29-12-2008 (DOE 30-12-2008) Dispõe sobre a emissão da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, o credenciamento de contribuintes e

DECRETO Nº , DE 14 DE DEZEMBRO DE Altera o Regulamento do ICMS RICMS, aprovado pelo Decreto nº , de 13 de dezembro de 2002.

DECRETO Nº 47.562, DE 14 DE DEZEMBRO DE 2018. Altera o Regulamento do ICMS RICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002. O GOVERNADOR DO ESTADO DE MINAS GERAIS, no uso de atribuição

DECRETO Nº 47.562, DE 14 DE DEZEMBRO DE 2018. Altera o Regulamento do ICMS RICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002. O GOVERNADOR DO ESTADO DE MINAS GERAIS, no uso de atribuição

Orientações Consultoria de Segmentos Manifesto Eletrônico de Documentos Fiscais (MDF-e)

") Manifesto Eletrônico de Documentos Fiscais 12/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 6 5. Informações

Manifesto Eletrônico de Documentos Fiscais 12/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 6 5. Informações

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

Orientações Consultoria de Segmentos Série CT-e

Série CT-e 05/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

Série CT-e 05/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Evento Especial da Área Fiscal NF-e versão 3.10-24/04/2015. José Alves Fogaça Neto

1 Evento Especial da Área Fiscal NF-e versão 3.10-24/04/2015 Apresentadores: Fernanda Silva José Alves Fogaça Neto 2 NF-e Legislação Ajuste Sinief 07/05 Institui a NF-e e o Documento Auxiliar da Nota Fiscal

1 Evento Especial da Área Fiscal NF-e versão 3.10-24/04/2015 Apresentadores: Fernanda Silva José Alves Fogaça Neto 2 NF-e Legislação Ajuste Sinief 07/05 Institui a NF-e e o Documento Auxiliar da Nota Fiscal

NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

Agenda de Obrigações Estadual - São Paulo - Outubro/2016. Até: Segunda-feira, dia 3 ICMS - Scanc

Agenda de Obrigações Estadual - São Paulo - Outubro/2016 Até: Segunda-feira, dia 3 - Scanc Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Agenda de Obrigações Estadual - São Paulo - Outubro/2016 Até: Segunda-feira, dia 3 - Scanc Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Sistema de Emissão de Nota Fiscal Eletrônica

Sistema de Emissão de Nota Fiscal Eletrônica Sobre a TKS Uma empresa que atua desde 1999 no desenvolvimento de soluções de software para automação industrial, integração de chão de fábrica e sistemas dedicados

Sistema de Emissão de Nota Fiscal Eletrônica Sobre a TKS Uma empresa que atua desde 1999 no desenvolvimento de soluções de software para automação industrial, integração de chão de fábrica e sistemas dedicados

Câmara Municipal de Lajinha

LEI COMPLEMENTAR Nº 044/2013 Institui a Nota Fiscal de Serviços Eletrônica NFSe dá outras providências. O Prefeito Municipal de Lajinha, Estado de Minas Gerais, no uso de suas atribuições legais, faço

LEI COMPLEMENTAR Nº 044/2013 Institui a Nota Fiscal de Serviços Eletrônica NFSe dá outras providências. O Prefeito Municipal de Lajinha, Estado de Minas Gerais, no uso de suas atribuições legais, faço

e cláusula vigésima sexta, 1º, IV, do Convênio ICMS nº 110/07).

.") Data de Vencimento: Dia 01/03/2017 Quartafeira SCANC Apresentação, pelo contribuinte Transportador Revendedor Retalhista (TRR), das informações sobre os valores de repasse, dedução, ressarcimento e complemento

Data de Vencimento: Dia 01/03/2017 Quartafeira SCANC Apresentação, pelo contribuinte Transportador Revendedor Retalhista (TRR), das informações sobre os valores de repasse, dedução, ressarcimento e complemento

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

Agenda Mensal das Obrigações Fiscais ICMS São Paulo. Sumário 30/06/ NOTAS ECONET Gerado em: 01/06/2018 às 09:33:10

Sumário 01/06/2018... 1 04/06/2018... 1 05/06/2018... 2 10/06/2018... 3 11/06/2018... 4 12/06/2018... 6 13/06/2018... 6 14/06/2018... 7 15/06/2018... 7 16/06/2018... 9 17/06/2018... 9 18/06/2018... 10

Sumário 01/06/2018... 1 04/06/2018... 1 05/06/2018... 2 10/06/2018... 3 11/06/2018... 4 12/06/2018... 6 13/06/2018... 6 14/06/2018... 7 15/06/2018... 7 16/06/2018... 9 17/06/2018... 9 18/06/2018... 10

Pergunte à CPA. Nota Fiscal Erros na emissão. Apresentação: José A. Fogaça Neto

Pergunte à CPA Nota Fiscal Erros na emissão Apresentação: José A. Fogaça Neto 12/01/2015 Portaria CAT 162/2008 Artigo 40 - Aplica-se à NF-e e ao DANFE subsidiariamente a disciplina relativa à Nota Fiscal,

Pergunte à CPA Nota Fiscal Erros na emissão Apresentação: José A. Fogaça Neto 12/01/2015 Portaria CAT 162/2008 Artigo 40 - Aplica-se à NF-e e ao DANFE subsidiariamente a disciplina relativa à Nota Fiscal,

NFC-e e SAT Como tratar a contingência?

NFC-e e SAT Como tratar a contingência? História do Projeto ACBr Criado e mantido pela DJSystem; Registrado no Source Forge em 11/05/2004; Componente para NF-e criado em 2008; Fórum com mais de 53 mil

NFC-e e SAT Como tratar a contingência? História do Projeto ACBr Criado e mantido pela DJSystem; Registrado no Source Forge em 11/05/2004; Componente para NF-e criado em 2008; Fórum com mais de 53 mil

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Apresentação. Bruno Maestrello Graduado em Sistemas de Informação MBA Gestão da Tecnologia da Informação Gerente Comercial

Apresentação A Tecnospeed 10 Anos de Mercado Foco em Documentos Fiscais Eletrônicos Mais de 1000 Clientes Desenvolvedores de Software Participante do Projeto Piloto NFCe Bruno Maestrello Graduado em Sistemas

Apresentação A Tecnospeed 10 Anos de Mercado Foco em Documentos Fiscais Eletrônicos Mais de 1000 Clientes Desenvolvedores de Software Participante do Projeto Piloto NFCe Bruno Maestrello Graduado em Sistemas

NT Pedido de Prorrogação da Suspensão do ICMS

NT 2015.001 Pedido de Prorrogação da Suspensão do ICMS 07/2016 Sumário 1.1 Objetivo... 3 1.2 Pré-requisitos... 3 1.3 Conversores... 3 1.4 Parametrização... 4 1.4.1 Parâmetros por empresa... 4 1.4.2 Configuração

NT 2015.001 Pedido de Prorrogação da Suspensão do ICMS 07/2016 Sumário 1.1 Objetivo... 3 1.2 Pré-requisitos... 3 1.3 Conversores... 3 1.4 Parametrização... 4 1.4.1 Parâmetros por empresa... 4 1.4.2 Configuração

Emenda Constitucional 87/2015 NT 2015/003. Sistema JAD

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

Agenda Mensal das Obrigações Fiscais ICMS São Paulo. Sumário 31/05/ NOTAS ECONET Gerado em: 02/05/2018 às 10:43:56

Sumário 02/05/2018... 1 03/05/2018... 1 04/05/2018... 1 09/05/2018... 3 10/05/2018... 3 11/05/2018... 5 12/05/2018... 5 13/05/2018... 5 14/05/2018... 6 15/05/2018... 7 16/05/2018... 8 17/05/2018... 9 18/05/2018...

Sumário 02/05/2018... 1 03/05/2018... 1 04/05/2018... 1 09/05/2018... 3 10/05/2018... 3 11/05/2018... 5 12/05/2018... 5 13/05/2018... 5 14/05/2018... 6 15/05/2018... 7 16/05/2018... 8 17/05/2018... 9 18/05/2018...

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Nota Fiscal Eletrônica GSS

GSS Setembro, 2013 O que é uma nota fiscal? A nota fiscal é um documento que possui como objetivo o registro de uma transferência de propriedade sobre um bem ou uma atividade comercial prestada por uma

GSS Setembro, 2013 O que é uma nota fiscal? A nota fiscal é um documento que possui como objetivo o registro de uma transferência de propriedade sobre um bem ou uma atividade comercial prestada por uma

Mini Guia. Tudo o que você precisa saber sobre a NF-e

Mini Guia Tudo o que você precisa saber sobre a NF-e Miniguia SAGE: Tudo o que você precisa saber sobre a NF-e Muitos empreendedores podem se beneficiar da emissão da Nota Fiscal eletrônica (NF-e). Neste

Mini Guia Tudo o que você precisa saber sobre a NF-e Miniguia SAGE: Tudo o que você precisa saber sobre a NF-e Muitos empreendedores podem se beneficiar da emissão da Nota Fiscal eletrônica (NF-e). Neste

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

São Paulo OBRIGAÇÕES ESTADUAL E MUNICIPAL AGENDA DE OBRIGAÇÕES ESTADUAIS. Agenda de Obrigações Fiscais. Agosto de 2018

OBRIGAÇÕES ESTADUAL E MUNICIPAL de AGENDA DE OBRIGAÇÕES ESTADUAIS No quadro a seguir, relacionamos os prazos de e as obrigações acessórias do, aplicáveis aos fatos geradores ocorridos nos meses de junho/18

OBRIGAÇÕES ESTADUAL E MUNICIPAL de AGENDA DE OBRIGAÇÕES ESTADUAIS No quadro a seguir, relacionamos os prazos de e as obrigações acessórias do, aplicáveis aos fatos geradores ocorridos nos meses de junho/18

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

Fundamento Legal: Convênio ICMS nº 110/2007, cláusula vigésima sexta, 1º, I e Ato Cotepe/ICMS nº 33/2014

Agenda de Obrigações Estadual - São Paulo - Abril/2015 Até: Quarta-feira, dia 1 - Scanc Transportador Revendedor Retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Agenda de Obrigações Estadual - São Paulo - Abril/2015 Até: Quarta-feira, dia 1 - Scanc Transportador Revendedor Retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Portaria CAT-46, de

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Orientações Consultoria de Segmentos. EFD Contribuições Notas de Prestação de Serviço DF

EFD Contribuições Notas de Prestação de Serviço DF 12/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Guia Prático EFD Contribuições... 3 3.2 Perguntas

EFD Contribuições Notas de Prestação de Serviço DF 12/09/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Guia Prático EFD Contribuições... 3 3.2 Perguntas

ANEXO CII (Art. 377, 4º, III, do RICMS)

") ANEXO CII (Art. 377, 4º, III, do RICMS) Leiaute dos Pedidos de Concessão de Autorização de Uso, Cancelamento, Consulta e Inutilização da Nota Fiscal Eletrônica NF-e 1. Transmissão de NF-e 1.1 Mensagem

ANEXO CII (Art. 377, 4º, III, do RICMS) Leiaute dos Pedidos de Concessão de Autorização de Uso, Cancelamento, Consulta e Inutilização da Nota Fiscal Eletrônica NF-e 1. Transmissão de NF-e 1.1 Mensagem

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

SERGIO RIBEIRO SILVA, Prefeito do Município de Carapicuíba, Estado de São Paulo, usando de suas atribuições legais, D E C R E T A:

DECRETO Nº 4.015, DE 19 DE OUTUBRO DE 2.010. Institui a Nota Fiscal Eletrônica de Serviço NFS-e, e dá outras providências SERGIO RIBEIRO SILVA, Prefeito do Município de Carapicuíba, Estado de São Paulo,

DECRETO Nº 4.015, DE 19 DE OUTUBRO DE 2.010. Institui a Nota Fiscal Eletrônica de Serviço NFS-e, e dá outras providências SERGIO RIBEIRO SILVA, Prefeito do Município de Carapicuíba, Estado de São Paulo,

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

DECRETO Nº 1.319, de 20 de dezembro de 2012

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

PREFEITURA MUNICIPAL DE OURINHOS ESTADO DE SÃO PAULO SECRETARIA MUNICIPAL DE ADMINISTRAÇÃO

DECRETO Nº. 6.099, DE 31 DE AGOSTO DE 2011 Dispõe sobre a NF-e NOTA FISCAL ELETRÔNICA DE SERVIÇOS e dá outras providências. TOSHIO MISATO, Prefeito Municipal de Ourinhos, Estado de São Paulo, no uso de

DECRETO Nº. 6.099, DE 31 DE AGOSTO DE 2011 Dispõe sobre a NF-e NOTA FISCAL ELETRÔNICA DE SERVIÇOS e dá outras providências. TOSHIO MISATO, Prefeito Municipal de Ourinhos, Estado de São Paulo, no uso de

Agenda do Estado de São Paulo Setembro 2017

Agenda do Estado São Paulo Setembro 2017 Calendário Estadual São Paulo Data vencimento: Dia 01/09/2017 Sextafeira Apresentação, pelo contribuinte Transportador Revendor Retalhista (TRR), das informações

Agenda do Estado São Paulo Setembro 2017 Calendário Estadual São Paulo Data vencimento: Dia 01/09/2017 Sextafeira Apresentação, pelo contribuinte Transportador Revendor Retalhista (TRR), das informações

Keysystems Informática

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações.

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Orientações Consultoria de Segmentos Bp-e Bilhete de Passagem Eletrônico

Bp-e Bilhete de Passagem Eletrônico 22/02/2018 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da consultoria... 3 3.1 Conceito... 4 3.1.1 AJUSTE SINIEF 1, DE 7 DE ABRIL DE 2017...

Bp-e Bilhete de Passagem Eletrônico 22/02/2018 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da consultoria... 3 3.1 Conceito... 4 3.1.1 AJUSTE SINIEF 1, DE 7 DE ABRIL DE 2017...

Informativo Nota Técnica e Sistema PW. NF-e

Informativo Nota Técnica 2009.002 e 2009.003 Sistema PW. NF-e Índice Pré-requisitos... 3 2009.002... 4 Novos CFOPs... 4... 4 Atributo Id da tag infnfe... 5... 5 Inscrição SUFRAMA... 5... 5 Nova tabela

Informativo Nota Técnica 2009.002 e 2009.003 Sistema PW. NF-e Índice Pré-requisitos... 3 2009.002... 4 Novos CFOPs... 4... 4 Atributo Id da tag infnfe... 5... 5 Inscrição SUFRAMA... 5... 5 Nova tabela

ANO XXVI ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 31/2015

ANO XXVI - 2015 5ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 31/2015 IPI ARTESANATO, OFICINA E TRABALHO PREPONDERANTE... Pág. 218 ICMS - ES CARTA DE CORREÇÃO ELETRÔNICA - CC-E... Pág. 218 LEGISLAÇÃO

ANO XXVI - 2015 5ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 31/2015 IPI ARTESANATO, OFICINA E TRABALHO PREPONDERANTE... Pág. 218 ICMS - ES CARTA DE CORREÇÃO ELETRÔNICA - CC-E... Pág. 218 LEGISLAÇÃO

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Nota Fiscal Eletrônica Parte integrante do projeto SPED, teve seu surgimento com o protocolo ENAT 03/2005. A principal alteração se deve à emissão de documentos

Treinamento Presencial CISS Contábil & Fiscal Nota Fiscal Eletrônica Parte integrante do projeto SPED, teve seu surgimento com o protocolo ENAT 03/2005. A principal alteração se deve à emissão de documentos

Econet Calendário de Obrigações e Tabelas Práticas 1

Econet Calendário Obrigações e Tabelas Práticas 1 CALENDÁRIO MENSAL DAS OBRIGAÇÕES FISCAIS DE ABRIL 2012 ICMS / MT 02.04 (2ª feira) Transportador Revendor Retalhista (TRR) - Informações Relativas às Operações

Econet Calendário Obrigações e Tabelas Práticas 1 CALENDÁRIO MENSAL DAS OBRIGAÇÕES FISCAIS DE ABRIL 2012 ICMS / MT 02.04 (2ª feira) Transportador Revendor Retalhista (TRR) - Informações Relativas às Operações

ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) CAPÍTULO I DA IMPLANTAÇÃO

(Ajuste SINIEF 7/05) CAPÍTULO I DA IMPLANTAÇÃO") ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) Acrescentado pela Resolução SEFAZ n 759/2014 (DOE de 08.07.2014) efeitos a partir de 08.07.2014. CAPÍTULO I DA IMPLANTAÇÃO

ANEXO II-A DA NOTA FISCAL DE CONSUMIDOR ELETRÔNICA (NFC-e) (Ajuste SINIEF 7/05) Acrescentado pela Resolução SEFAZ n 759/2014 (DOE de 08.07.2014) efeitos a partir de 08.07.2014. CAPÍTULO I DA IMPLANTAÇÃO

SFI Treinamentos. Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD. * NF-e

SFI Treinamentos Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD * * Escrituração Fiscal Digital EFD - PIS/COFINS Instituído pelo Decreto nº 6.022, de 22 de janeiro

SFI Treinamentos Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD * * Escrituração Fiscal Digital EFD - PIS/COFINS Instituído pelo Decreto nº 6.022, de 22 de janeiro

O Projeto SPED NF-e na USIMINAS

O Projeto SPED NF-e na USIMINAS Emanuel da Silva Franco Jr Coordenador do Projeto SPED AGENDA O Sistema USIMINAS O Projeto SPED Situação atual na USIMINAS O Projeto NF-e Situação atual na USIMINAS Pontos

O Projeto SPED NF-e na USIMINAS Emanuel da Silva Franco Jr Coordenador do Projeto SPED AGENDA O Sistema USIMINAS O Projeto SPED Situação atual na USIMINAS O Projeto NF-e Situação atual na USIMINAS Pontos

PUBLICADO NO DOM DE 19/06/09 ALTERADO PELOS DECRETOS Nº , de 18/09/2009, , de 11/03/2010 e , de 24/08/2010.

PUBLICADO NO DOM DE 19/06/09 ALTERADO PELOS DECRETOS Nº 19.998, de 18/09/2009, 20.644, de 11/03/2010 e 21.088, de 24/08/2010. DECRETO N 19.682 de 18 de junho de 2009 Altera dispositivos do Decreto n 18.

PUBLICADO NO DOM DE 19/06/09 ALTERADO PELOS DECRETOS Nº 19.998, de 18/09/2009, 20.644, de 11/03/2010 e 21.088, de 24/08/2010. DECRETO N 19.682 de 18 de junho de 2009 Altera dispositivos do Decreto n 18.

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA

RUA NESTOR GOMES, N. º 277, ED.ANCHIETA, NOTA FISCAL DE CONSUMIDOR ELETRÔNICA I. INFORMAÇÕES INICIAIS 1. O que é a Nota Fiscal de Consumidor Eletrônica -NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e

RUA NESTOR GOMES, N. º 277, ED.ANCHIETA, NOTA FISCAL DE CONSUMIDOR ELETRÔNICA I. INFORMAÇÕES INICIAIS 1. O que é a Nota Fiscal de Consumidor Eletrônica -NFC-e? A Nota Fiscal de Consumidor Eletrônica NFC-e

Prefeitura Municipal de Cocos BA Rua Presidente Juscelino, 115, Centro Cocos BA Cep Fone/Fax (77) CNPJ:

CNPJ:") 52 - Ano V - Nº 234 LEI Nº 648, DE 10 DE DEZEMBRO DE 2013. Institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a Declaração Mensal do Imposto sobre a Prestação de Serviços de Qualquer Natureza.

52 - Ano V - Nº 234 LEI Nº 648, DE 10 DE DEZEMBRO DE 2013. Institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a Declaração Mensal do Imposto sobre a Prestação de Serviços de Qualquer Natureza.

EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF)

") EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF) Prezado Cliente, Para vosso conhecimento, segue uma breve explanação sobre o uso do ECF: OBRIGATORIEDADE DO USO: Estão obrigadas a utilizar o

EMPRESAS OBRIGADAS AO USO DO EMISSOR DO CUPOM FISCAL (ECF) Prezado Cliente, Para vosso conhecimento, segue uma breve explanação sobre o uso do ECF: OBRIGATORIEDADE DO USO: Estão obrigadas a utilizar o