SUPRIMENTO DE FUNDOS O CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL CPGF

|

|

|

- Júlio Bastos Domingos

- 7 Há anos

- Visualizações:

Transcrição

1 SUPRIMENTO DE FUNDOS O CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL CPGF 1

2 CARTÃO DE PAGAMENTO O GOVERNO FEDERAL O CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL CPGF é um instrumento de pagamento, emitido em nome da unidade gestora e operacionalizado por instituição financeira autorizada, utilizado exclusivamente pelo portador nele identificado, nos casos indicados em ato próprio da autoridade competente, respeitados os limites do Decreto nº , de 25 de janeiro de 2005, alterado pelo Decreto nº , de 26/12/2005 e Decreto nº , de 1º/02/2008; 2

3 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL FUNDAMENTOS LEGAIS: Lei nº 4.320, de 17/03/1964; Decreto-Lei nº 200, de 25/02/1967; Decreto nº , de 23/12/1986, alterado pelo Decreto nº 2.289, de 04/08/1987, Decreto nº 5.026, de 30/03/2004 e Decreto nº 6.370, de 1º/02/2008; Decreto nº 5.992, de 19/12/2006, alterado pelo Decreto nº 6.258, de 19/11/2007; Decreto nº 5.355, de 25/01/2005, alterado pelo Decreto nº 5.635, de 26/12/2005 e Decreto nº 6.370, de 1º/02/2008; 3

4 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL FUNDAMENTOS LEGAIS: Decreto nº 6.467, de 30 de maio de 2008; Portaria MF nº 95, de 19/04/2002; Portaria MP nº 41, de 04/03/2005, alterada pela Portaria MP nº 1, de 04/01/2006 e Portaria nº 44, de 14/03/2006; Portaria MF nº 448, de 13/09/2002 (Novo Manual de Despesa); IN STN nº 04, de 30/08/2004; Macrofunção , Manual SIAFI, atualizada em 2009; Manual CGU Perguntas e Respostas PORTARIA Nº. 653, DE 28 DE MAIO DE MEC 4

5 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL CASOS DE APLICAÇÃO DO SUPRIMENTO DE FUNDOS para atender despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento; quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento; para atender despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limites estabelecidos em Portaria do Ministério da Fazenda. 5

6 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL O Decreto 6.370, de 01 de Fevereiro de 2008, dispõe sobre a utilização do Cartão de Pagamento do Governo Federal. O Decreto disciplina que as Despesas com Suprimento de Fundos serão efetivadas por meio do CPGF, e que e vedada a modalidade de saque, exceto no tocante as despesas: Art. 2º, II- "Decorrentes de situações especificas dos órgãos ou entidades, nos termos do autorizado em Portaria pelo Ministro de Estado e nunca superior a 30% do total da despesa anual do órgão ou entidade. 6

7 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL DECRETO Nº , DE 1º/02/2008 REGRA DE SAQUE COM O CPGF: 6º É vedada a utilização do CPGF na modalidade de saque, exceto no tocante às despesas: I - de que trata o art. 47; e II - decorrentes de situações específicas do órgão ou entidade, nos termos do autorizado em portaria pelo Ministro de Estado competente e nunca superior a trinta por cento do total da despesa anual do órgão ou entidade efetuada com suprimento de fundos. (NR) NO ÂMBITO DO MEC É AUTORIZADO ATÉ 20% PARA SAQUE 7

8 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL GABINETE DO MINISTRO PORTARIA Nº. 653, DE 28 DE MAIO DE 2008 (Publicada no DOU nº 101, de 29/05/2008 Seção I) O MINISTRO DE ESTADO DA EDUCAÇÃO, no uso das atribuições que lhe são conferidas pelo art. 87, parágrafo único, inciso II da Constituição, e tendo em vista o contido no inciso II, do 6o-, do art. 45, do Decreto no , de 23 de dezembro de 1986, alterado pelo Decreto no 6.370, de 1o- de fevereiro de 2008, resolve: Art. 1º Autorizar os órgãos e entidades vinculadas ao Ministério da Educação a realizar despesas com suprimento de fundos através do Cartão de Pagamento do Governo Federal - CPGF, na modalidade de saque de que trata o inciso II do 6o-, do art. 45, do Decreto no , de 23 de dezembro de 1986, alterado pelo Decreto no 6.370, de 1º de fevereiro de 2008, até o limite de vinte por cento do total da despesa anual do órgão efetuada com suprimento de fundos. 8

9 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 1º- A autorização de que trata o caput destina-se exclusivamente ao atendimento do trabalho em localidades ou estabelecimentos desprovidos de equipamentos que permitam operações com o CPGF. 2º- São passíveis de atendimento pelo CPGF na modalidade saque e nas condições desta Portaria, as seguintes despesas: I - com prestadores de serviços, sejam pessoas físicas ou jurídicas, inclusive relacionadas à hospedagem, passagens e outras despesas com locomoção que, dadas as circunstâncias excepcionais previstas no 1º-, não possam ser realizadas na forma do art. 2º-, do Decreto nº , de 25 de janeiro de 2005, com a redação dada pelo Decreto nº , de 1 de fevereiro de 2008; e II - material de consumo. 9

10 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 3º- O saque de que trata o caput sujeita o seu titular à justificativa quanto à impossibilidade de utilização do pagamento via CPGF, por ocasião da regular prestação de contas. 4º- Observado o disposto nesta Portaria, os órgãos colegiados superiores das entidades referidas no caput poderão disciplinar internamente a realização de despesas por intermédio do CPGF na modalidade de saque. Art. 2º- Esta Portaria entra em vigor na data de sua publicação. FERNANDO HADDAD 10

11 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Cartão de Pagamento do Governo Federal CPGF: REGRA: função crédito para geração de fatura; EXCEÇÃO: saques por meio do CPGF ( Conf. Autorização da PORTARIA Nº. 653, DE 28 DE MAIO DE 2008 MEC) 11

12 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL ATO DE CONCESSÃO DO SUPRIMENTO A concessão de suprimento de fundos deverá respeitar os estágios da despesa pública: empenho, liquidação e pagamento; Formulário de proposta de concessão de suprimento disponibilizado na Internet ( ). 12

13 13

14 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PROPOSTA - CARTÃO O Ordenador de Despesa deve procurar a agência do Banco do Brasil, de relacionamento da Unidade Gestora, para formalizar a adesão: I adesão da UG ao Cartão formulário Proposta de Adesão ; II cadastramento da(s) subdivisão(ões) hierárquica(s) da UG formulário Cadastro de Centro de Custo ; III cadastramento do(s) portador(s) autorizado(s) formulário Cadastro de Portador ; IV adesão ao *AASP Auto Atendimento Setor Público (ferramenta de gestão do cartão). 14

15 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Além de outras responsabilidades estabelecidas na legislação e na regulamentação específica, para os efeitos da utilização do CPGF, ao ordenador de despesa caberá: I - definir o limite de utilização e o valor para cada portador de cartão; II - alterar o limite de utilização e de valor; e III - expedir a ordem para disponibilização dos limites, eletronicamente, junto ao estabelecimento bancário. 15

16 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL ASPECTOS GERAIS DO CPGF: O detentor do cartão deverá utilizá-lo na função crédito, para geração de fatura mensal, e poderá utilizá-lo para saques, em situações específicas do órgão; A fatura vencerá sempre até o dia 10 de cada mês; O Banco do Brasil disponibilizará a fatura até o dia 04; O pagamento da fatura será efetuado por meio de OBD (OB Fatura); Não será admitida cobrança de anuidade ou taxas para utilização do cartão, exceto compras no exterior e atrasos. 16

17 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Prazo máximo para utilização dos recursos: até 90 dias, contados a partir da data do ato de concessão do suprimento; Prazo para prestação de contas: até 30 dias, contados a partir do 1º dia após o prazo de utilização do suprimento; A prestação de contas da importância aplicada até 31 de dezembro deverá ser apresentada até o dia 15 de janeiro do exercício subseqüente, ou até prazo estabelecido por Norma de Encerramento; É vedada a aquisição de material permanente por suprimento de fundos. 17

18 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL IMPEDIMENTOS a responsável por dois suprimentos; a servidor que tenha a seu cargo a guarda ou a utilização do material a adquirir, salvo quando não houver na repartição outro servidor; a responsável por suprimento de fundos que, esgotado o prazo, não tenha prestado contas de sua aplicação; a servidor declarado em alcance, entendido como tal o que não prestou contas no prazo regulamentar ou o que teve suas contas recusadas ou impugnadas em virtude de desvio, desfalque, falta ou má aplicação dos recursos recebidos. 18

19 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 19

20 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 20

21 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Considera-se item de despesa a relação exemplificativa do quadro 1 da Macrofunção Siafi (3.3.6) conforme exemplo abaixo: Subelemento Item de Despesa Gênero de Alimentação 1-Açúcar, 2-adoçante, 3-Água Mineral, 4-bebida, 5-café, 6-carnes em geral, 7-cereais, 8-chás, 9-condimentos, 10-frutas, 11-gelo, 12Legumes, 13-refrigerantes, 14-sucos, 15-temperos, 16-verduras em afins. Material de Expediente 1-Agenda, 2-alfinetes, 3-almofadas p/carimbos, 4-apagador, 5 apontador de lápis, 6-arquivo p/disquete, 7-bandeja p/papeis, 8-bloco rascunho e etc. 21

22 SUPRIMENTO DE FUNDOS Esta disponível no site do TCU o Acórdão 1276/2008 que trata de auditoria realizada por aquela corte de contas, com o objetivo de verificar a natureza das despesas realizadas mediante suprimento de fundos, em especial com o cartão de pagamento do Governo Federal. 22

23 SUPRIMENTO DE FUNDOS O referido Acórdão estabelece em seu item 9.2: Aplica-se apenas às despesas realizadas em caráter excepcional; A aquisição por Suprimento, por uma mesma unidade gestora, de bens ou serviços mediante diversas compras em um único exercício e para idêntico subelemento de despesa, cujo valor total supere os limites dos incisos I ou II do art. 24 da Lei na 8.666/1993, constitui fracionamento de despesa; O Direcionamento a determinados fornecedores constitui afronta ao princípio da impessoalidade, consagrado no art. 37 da Constituição Federal (cf. item do relatório de auditoria); 23

24 SUPRIMENTO DE FUNDOS A UG deve instituir, mediante normativos internos, parâmetros claros e rigorosos para a concessão de cartão de pagamento a seus servidores, os quais devem considerar as peculiaridades de cada unidade, estabelecendo critérios, limites e restrições para a utilização de suprimento de fundos na modalidade "saques em espécie ; Na aquisição a UG deve evidenciar a necessidade e excepcionalidade da utilização do referido instrumento, somente é admissível após formalização da demanda a ser atendida, discriminados, adquiridos; sempre que possível, os objetos a serem 24

25 SUPRIMENTO DE FUNDOS Na prestação de contas da utilização de suprimento de fundos, o suprido deve, quando for o caso, apresentar justificativa inequívoca da situação excepcional que o levou a fazer uso do cartão de pagamento na modalidade "saques em espécie; As faturas encaminhadas pela instituição operadora do Cartão de Pagamento do Governo Federal (CPGF) devem ser juntadas aos processos de prestação de contas correspondentes; O atesto do recebimento de material ou da prestação de serviço deve ser efetuado por servidor distinto da pessoa do suprido; 25

26 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL ACÓRDÃO TCU Nº 1276/2008 É irregular a concessão de suprimento de fundos utilizando-se natureza de despesa diferente do objeto do suprimento de fundos, sendo fato de restrição contábil e apuração de responsabilidade, mesmo que haja posteriormente a regularização (ITEM 4.2). 26

27 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL A despesa executada por meio de suprimento de fundos, procedimento de excepcionalidade dentro do processo normal de aplicação do recurso publico, deverá, na mesma forma que no processo licitatório, observar os princípios básicos da legalidade, da impessoalidade, da moralidade e da igualdade, além de garantir a aquisição mais vantajosa para a administração publica. O valor do Suprimento de Fundos inclui os valores referentes as Obrigações Tributarias e de Contribuições, não podendo em hipótese alguma ultrapassar os limites estabelecidos nos itens 3.1 e 3.2, seus subitens e incisos, quando se tratar de despesas de pequeno vulto. (MACROFUNÇÃO itens e 3.3.3) 27

28 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL E vedado o comprobatório, máximos. fracionamento de despesa ou do documento para adequação dos valores aos limites O fracionamento da despesa não e caracterizado pela mesma classificação contábil em qualquer dos níveis, mas por aquisições de mesma natureza funcional. Considera-se Indício de Fracionamento: A Concentração excessiva de detalhamento de despesa em determinado subitem. Concessão de Suprimento de fundos a vários supridos simultaneamente. 28

29 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL A concessão de Suprimento de Fundos deverá respeitar os estágios da despesa pública: empenho, liquidação e pagamento. O Saldo do Subitem de despesa 96, registrado na liquidação do Suprimento de Fundos, poderá permanecer até trinta dias após o término do prazo de aplicação, devendo a despesa ser reclassificada para o subitem da despesa realizada. MACROFUNÇÃO itens 9.1 e 9.2) 29

30 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Caso não sejam observados os estágios da despesa publica, no momento do saque nos caixas eletrônicos, será gerada uma Ordem Bancaria que lançará saldo na conta Saques por Cartão de Pagamento a Classificar. Evidenciada a falta de empenho e/ou liquidação por meio da existência de saldo na referida conta, será registrada restrição contábil, devendo o Ordenador de Despesa tomar as devidas providencias para apuração dos saques e regularização, bem como para apuração das responsabilidades. A liquidação da despesa deverá ser anterior ao lançamento de limite de utilização no cartão, tanto para a sistemática de saques como para a de fatura. MACROFUNÇÃO itens e ) 30

31 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Os saldos constantes da conta não regularizados serão considerados como restrição da Conformidade Contábil. A regularização ocorrerá com a devida apropriação da despesa, por meio da inclusão do doc.hábil SF, com a situação S07, correspondente ao tipo de gasto realizado e a dedução BXCP. (Restrição Contábil 013) MACROFUNÇÃO itens ) 31

32 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL VALOR SACADO Visando possibilitar uma análise sobre as despesas de suprimento de fundos e especialmente as efetuadas na modalidade de saque, a CCONT/STN criou o parâmetro de inconsistência, cujo resultado poderá ser consultado pela transação CONINCONS. Este parâmetro visa comparar o total de despesa efetivada com suprimento de fundos ( ) com o valor utilizado como saque ( ). O parâmetro de inconsistência criado não será alvo de restrição contábil, mas é uma ferramenta que dará suporte para o acompanhamento das despesas com suprimento de fundos. Ressaltamos que os 30% é o limite para a despesa "total/anual" do órgão ou entidade. E no caso do MEC é autorizado até 20% p/ 32

33 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL RETENÇÕES IN SRF nº 480, de 15 de dezembro de 2004 Art. 3º. Não serão retidos os valores correspondentes ao Imposto de Renda, CSLL, COFINS e PIS/PASEP nos pagamentos efetuados a: (...) XVI título de suprimento de fundos, de que tratam os artigos 45 a 47 do Decreto , de 23 de dezembro de 1986, com a redação dada pelo Decreto nº 3.639, de 23 de outubro de 2000 e pelo Decreto nº 5.026, de 30 de março de

34 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL RETENÇÕES IN MPS/SRP nº 03, de 14 de julho de 2005 Art. 19. (...) 6º. Os órgãos da administração pública direta, indireta e fundações de direito público, bem como as demais entidades integrantes do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), ao contratarem pessoa física para prestação de serviços eventuais, sem vínculo empregatício, inclusive como integrante de grupo-tarefa, deverão obter dela a respectiva inscrição no INSS, como contribuinte individual, ou providenciá-la em seu nome, caso não seja inscrita. 34

35 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Visão Geral das Retenções Tributárias Pagamentos a Pessoa Jurídica: Retenção para a Previdência (11%) Retenção ISS (Depende da legislação Municipal) Não há retenção para SRF (IRPJ, PIS-PASEP, CONFINS e CSLL) Pessoa Física Retenção para a Previdência (11%) + Encargo Patronal (20%) Retenção ISS (Depende da legislação Municipal) Retenção IRPF 35

36 Retenção em Suprimento de Fundos INSS (Manual SIAFI: item 17.7) CASO INSS - Parte Empregado Saque pelo líquido. O valor do recolhimento está pendente na >CONFLUXO Saque pelo bruto. Devolução da retenção. INSS Patronal Saque pelo Líquido- Vr. do recolhimento pendente na >CONFLUXO Saque pelo Bruto Devolução do valor retido DEDUÇÃO SITUAÇÃO DOC.HÁBIL INSS Alterar o documento hábil, incluindo a dedução. Alterar o documento hábil, incluindo a dedução. INSU Novo documento hábil. Situação E83. INSP Emitir nova NE na ND , modalidade 09 Suprimento de Fundos INSP RECURSO Qualquer Recurso SF Recurso 0 Alterar o documento hábil, incluindo a dedução. Qualquer Recurso. Incluir novo documento hábil SF com a situação E83 ou E25 Qualquer Recurso. 36

37 Retenção em Suprimento de Fundos ISS (Manual SIAFI: item 17.7) CASO Saque pelo bruto. Devolução do valor retido. Saque pelo líquido. O valor do recolhimento está pendente na >CONFLUXO DEDUÇÃO SITUAÇÃO Conveniado com a STN: DASU Novo documento hábil. Situação E83 DASU Não Conveniado com a STN: ISS Situação E83 - ISS Conveniado com a STN: DAR Alterar o documento hábil, incluindo a dedução. DOC.HÁBIL SF Alterar o documento hábil, incluindo a dedução. RECURSO Recurso 0 se dedução DASU Qualquer recurso. Não Conveniado com a STN: ISS 37

38 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL DEVOLUÇÃO DE RECURSOS MACROFUNÇÃO Quando o suprido efetuar saques por meio do Cartão, o valor do saque deverá ser o das despesas a serem realizadas. 8.6 Se o valor do saque exceder ao da despesa a ser realizada, o valor excedente deverá ser devolvido, por intermédio da GRU, código de recolhimento devolução de suprimento de fundos - exercício, no prazo máximo de três dias úteis a partir do dia seguinte da data do saque, diminuindo o valor do suprimento a ser utilizado. 38

39 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL DEVOLUÇÃO DE RECURSOS (MACROFUNÇÃO ) Se o valor excedente do saque a que se refere o item 8.6 for menor que R$ 30,00 (trinta reais), poderá o suprido permanecer com o valor excedente além do prazo estipulado no item 8.6, 3 (três) dias úteis. Na data em que o valor excedente atingir R$ 30,00 (trinta reais), o suprido deverá efetuar a devolução conforme item Caso algum valor em espécie permaneça com o suprido sem justificativa formal, por prazo maior que o indicado no item acima, autoridade competente deverá apurar responsabilidades. 39

40 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL DEVOLUÇÃO DE RECURSOS (MACROFUNÇÃO ) Nos casos em que o suprido ausentar-se por prazos extensos ou estiver impossibilitado de efetuar saques por períodos longos, poderá permanecer com valores em espécie acima do prazo do item 8.6, justificando formalmente as circunstâncias que impediram os procedimentos normais. 40

41 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL DEVOLUÇÃO DE RECURSOS O estorno da despesa não utilizada será feito no sistema SIAFI, subsistema CPR, com a inclusão de documento hábil GD e utilização de situação específica G30. 41

42 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PRESTAÇÃO DE CONTAS No ato em que autorizar a concessão de suprimento, a autoridade ordenadora fixará o prazo da prestação de contas, que deverá ser apresentada dentro dos 30 (trinta) dias subseqüentes do término do período de aplicação A comprovação das despesas realizadas, deverá estar devidamente atestada, por outro servidor que tenha conhecimento das condições em que estas foram efetuadas, em comprovante original cuja emissão tenha ocorrido em data igual ou posterior a de entrega do numerário e compreendida dentro do período fixado para aplicação, em nome do órgão emissor do empenho. 42

43 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PRESTAÇÃO DE CONTAS Compõe a prestação de contas do suprimento de fundos: I A Proposta de Concessão de Suprimento; II Cópia de NE Nota de Empenho da despesa; III Cópia da Ordem Bancária; IV O Relatório de Prestação de Contas; V - Os documentos originais, devidamente atestados, emitidos em nome do órgão, comprovando as despesas realizadas; 43

44 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PRESTAÇÃO DE CONTAS VI A GRU referente às devoluções de valores sacados e não gastos em três dias e aos recolhimentos dos saldos não utilizados por ocasião do término do prazo do gasto, se for o caso; VII A cópia da GPS, se for o caso; VIII A cópia da NS Nota de sistema de reclassificação e baixa dos valores não utilizados; IX - Nos suprimentos concedidos por meio do cartão corporativo: X - Demonstrativos mensais; a) Cópia(s) da(s) fatura(s). b) Cópia do documento de arrecadação do ISS, se for o caso. 44

45 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 1º Passo Suprimento de Fundos - Passo a Passo O Ordenador de Despesa deve procurar a agência do Banco do Brasil de relacionamento da Unidade Gestora para formalizar: Adesão da Unidade Gestora ao Cartão formulário Proposta de Adesão ; Cadastramento da(s) subdivisão(ões) hierárquica(s) da Unidade Gestora formulário Cadastro de Centro de Custos ; Cadastramento do(s) portador(es) autorizado(s) formulário Cadastro de Portador ; Adesão ao Auto-Atendimento Setor Público AASP (ferramenta de gestão do Cartão). 45

46 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Observação: Com o Auto-Atendimento Setor Público AASP, o Ordenador de Despesa recebe do Banco do Brasil chave e senha de acesso que permite: Atribuir tipo(s) de gasto(s) e limite(s) de compras e saques aos supridos (portadores do Cartão); Acompanhar os gastos da Unidade Gestora, do(s) Centro(s) de Custo(s) e do(s) suprido(s), mediante a emissão de demonstrativos on-line; Solicitar 2ª via da fatura; Gerenciar os gastos 46

47 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 2º Passo Emitir Nota de Empenho NE, modalidade 09, em nome do suprido, conforme procedimentos internos de cada órgão, nos elementos de despesas , , e , observando os valores máximos estabelecidos na legislação vigente. 47

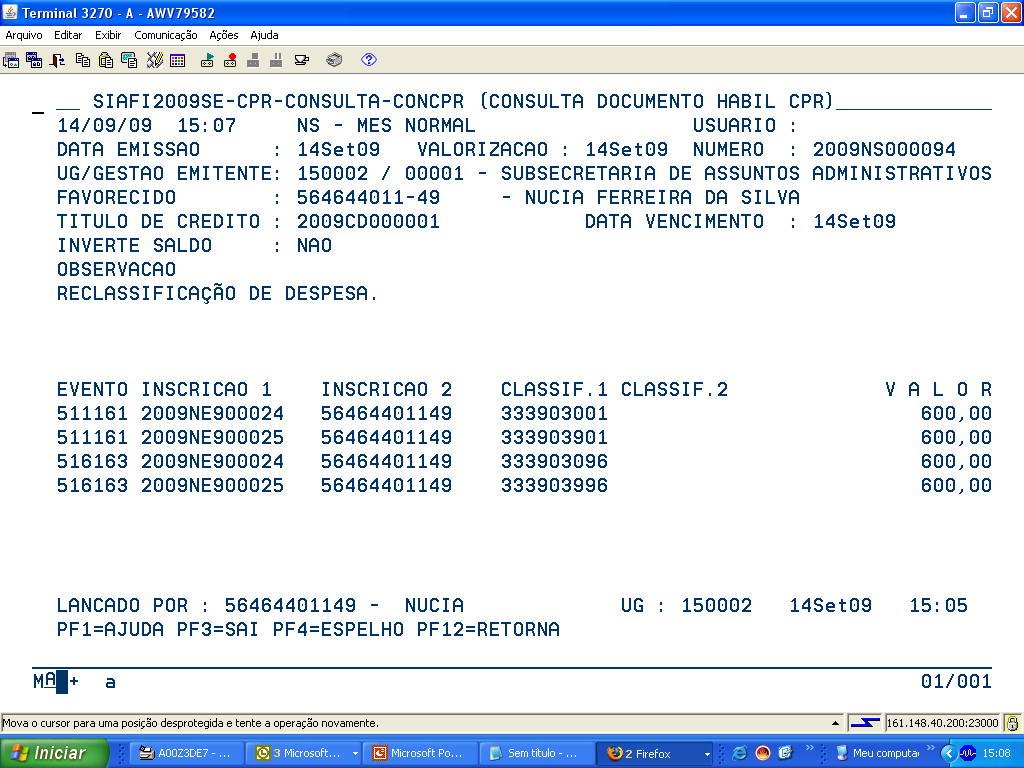

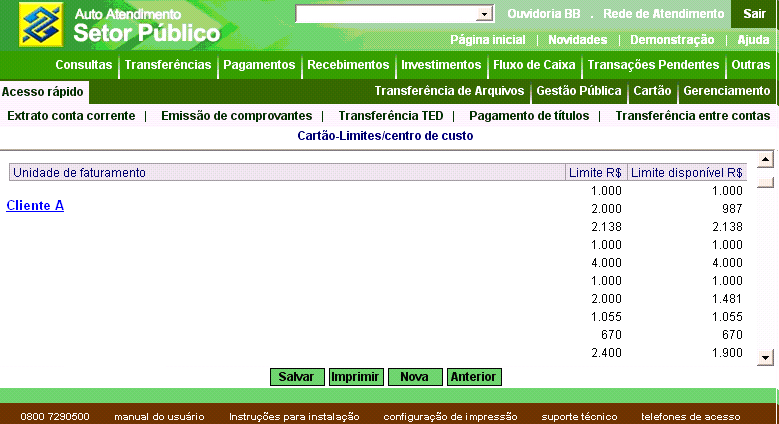

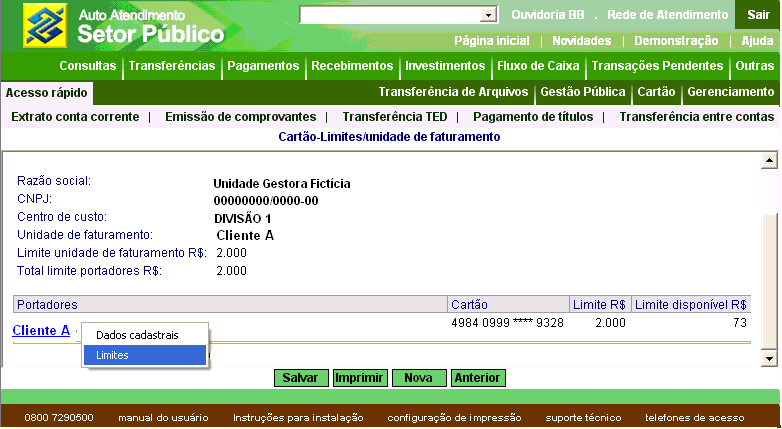

48 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 3º Passo Os Órgãos Setoriais de Programação Financeira liberarão recursos financeiros para a Unidade Gestora que liquidar a despesa no Contas a Pagar e a Receber - CPR, por meio do documento hábil SF, situação S07 e subitem 96 com o respectivo registro da obrigação à conta Movimentação Cartão de Pagamento do Governo Federal. 48

49 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 4º Passo O suprido (portador do Cartão) tem o seu limite de compras e/ou de saques informado pelo Ordenador de Despesa ou por quem ele delegar. Estes efetuam o lançamento do limite para cada Cartão por meio do AASP. 49

50 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 5º Passo No dia seguinte ao do recebimento do recurso na conta Limite de Saque com Vinculação de Pagamento, o portador do Cartão estará habilitado a efetuar saques, se necessário, obedecendo ao critério de excepcionalidade, conforme Decreto nº , de 25 de janeiro de 2005, nos terminais de auto-atendimento do Banco do Brasil. Para realizar compras em estabelecimentos credenciados, será necessário apenas possuir limite no Cartão. A existência de saldo na conta deverá ser obrigatória somente no pagamento da fatura. Para saque vinculação 412 Pagto. da Fatura vinculação 400 ou

51 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 6º Passo A cada saque realizado, o Banco do Brasil enviará arquivo que contabilizará a OB, baixando o saldo da conta Limite de Saque com Vinculação de Pagamento e da conta Movimentação Cartão de Pagamento do Governo Federal. 51

52 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 7º Passo A fatura está disponível para impressão a partir do dia 02 e seu vencimento é no dia 10 de cada mês. Para pagar a fatura, deve-se acessar a transação ATUCPR, no SIAFI, atualizar o documento hábil SF que foi inserido para liquidar a despesa e incluir a dedução BBCT no valor da fatura, informando o CNPJ do Banco do Brasil no campo credor, o CPF do Suprido no Campo Inscrição 2 e os dados bancários do favorecido da fatura (Banco do Brasil). CONFLUXO (Vinculação 400 ou 412) ATUREMOB 52

53 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 8º Passo Realizar o compromisso da fatura com a opção V, por meio da transação CONFLUXO, no SIAFI. 9º Passo Para anular o saldo não utilizado do suprimento de fundos, deve-se acessar a transação ATUCPR, no SIAFI, e atualizá-lo incluindo a dedução S02. 10º Passo A Unidade Gestora deverá baixar com a letra B, por meio da transação CONFLUXO, no SIAFI, os compromissos que não foram baixados pelas OB s emitidas automaticamente pelo Banco, informando o número das OB s (até quinze documentos). 53

54 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL 11º Passo Após a prestação de contas do suprido, reclassificar as despesas por meio do documento CD, de acordo com os subitens, estornando-as do subitem 96, conforme o demonstrativo mensal. 12º Passo Não pode existir saldo no subitem 96 no encerramento do exercício. Caso não seja reclassificada a despesa até o encerramento, a conformidade contábil será registrada com restrição. No exercício seguinte a responsabilidade deverá ser baixada por meio dos eventos e

55 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Personalização de perfil de uso do cartão A Unidade Gestora pode adequar a utilização do cartão de acordo com as atribuições dos supridos. Os limites de gastos podem ser definidos por períodos: diário, semanal e mensal. Duas opções de faturamento Individualizado com fatura emitida com as despesas de um suprido ou Centralizado com fatura emitida com as despesas realizadas por um grupo de supridos. Acompanhamento de gastos A Unidade Gestora pode acompanhar os gastos de seus supridos por meio do Auto-Atendimento Setor Público ou transferência eletrônica de arquivos (download). Fatura e pagamento Para facilitar o controle de despesas, o BB envia mensalmente à Unidade Gestora a fatura com informações consolidadas sobre as transações realizadas, separando as despesas efetuadas no Brasil e Exterior. O vencimento da fatura ocorre no dia 10 de cada mês. 55

56 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Demonstrativos Mensais A Unidade Gestora tem acesso a vários relatórios com informações detalhadas por tipos de gastos, fornecedor e portador, independentemente da opção de faturamento. Saques na conta cartão É possível efetuar saques nos terminais de Auto-Atendimento BB, no país e, na rede VISA/PLUS no exterior. Os saques efetuados no país serão liquidados imediatamente, sem encargos financeiros para a Unidade Gestora. Garantia em caso de roubo, perda, furto ou extravio do cartão A partir do comunicado de perda, roubo, extravio ou furto, o cartão será bloqueado e a Unidade Gestora não mais será responsável pelo uso indevido do cartão por terceiros. 56

57 Registro do Adiantamento no Suprimento de Fundos Conta Obediência ao Princípio da Oportunidade; Demonstração adequada do patrimônio do órgão público (Patrimônio Líquido); Anteriormente, se o servidor recebesse um suprimento de fundos e devolvesse um valor não utilizado, o reconhecimento do ativo seria pelo regime de caixa, ou seja, no momento do recolhimento. 57

58 Registro do Adiantamento no Suprimento de Fundos Conta

59 MANUAL DE SUPRIMENTO DE FUNDOS E CARTÃO CORPORATIVO A Controladoria Geral da União acaba de elaborar manual denominado Suprimento de Fundos e Cartão Corporativo: Perguntas e Respostas (52 p). Com o manual, busca-se orientar os gestores federais quanto à utilização dos recursos destinados ao suprimento de fundos, movimentados por meio do Cartão de Pagamentos do Governo Federal (CPGF), para pagar despesas excepcionais. O que se pretende é evitar erros pela via do fortalecimento dos controles internos administrativos, subsidiando o dirigente e o servidor com informações essenciais para melhorar a qualidade da despesa pública. É só conferir o arquivo, no formato PDF, em: 59

60 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Resumo da Aplicação Respeitar o valor máximo de cada despesa (R$ 800,00), em se tratando de pequeno vulto e pronto pagamento; Evitar, sob qualquer circunstância, o parcelamento da despesa; Evitar, sob qualquer circunstância a aquisição de material classificado como permanente e aquisição de material/execução de serviços que tenham a cobertura de contrato por parte do órgão; Ficar atento ao preenchimento da Nota Fiscal, pelo fornecedor: data de validade para emissão, data de emissão, nome do favorecido, quantidade X preço unitário,preço total, discriminação completa do material adquirido/serviço prestado; 60

61 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Resumo da Aplicação Solicitar que o documento seja preenchido em letra legível e sem rasuras; Solicitar recibo expresso do fornecedor, na Nota Fiscal; Colher o ATESTO de outro servidor que tenha conhecimento da aquisição do material ou do serviço prestado, com carimbo, data e assinatura; Juntar declaração expressa do Setor competente, de que o material que está sendo adquirido não existe em estoque no Almoxarifado; Acrescentar quaisquer outras informações sobre a despesa realizada, especialmente se a discriminação na Nota Fiscal não estiver clara. Em se tratando de serviços prestados em bens móveis, informar o seu número patrimonial. 61

62 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Resumo da Aplicação No processo, numerar as folhas, com as Notas Fiscais coladas, em ordem seqüencial cronológica e dentro de cada Elemento de Despesa. A numeração será aposta, preferencialmente, no canto superior direito, com o carimbo abrangendo a folha branca e a própria Nota Fiscal, sem, no entanto, cobrir qualquer dado do documento. Ficar atento para o período de aplicação e de prestação de contas. Terminado o período de aplicação, providenciar o cancelamento do limite no Auto-Atendimento do Serviço Público. Juntar a planilha, fechada, com o resumo da aplicação. Providenciar Extrato do Auto-Atendimento do Serviço Público referente a todo o período abrangido pela aplicação, juntando-o ao processo. 62

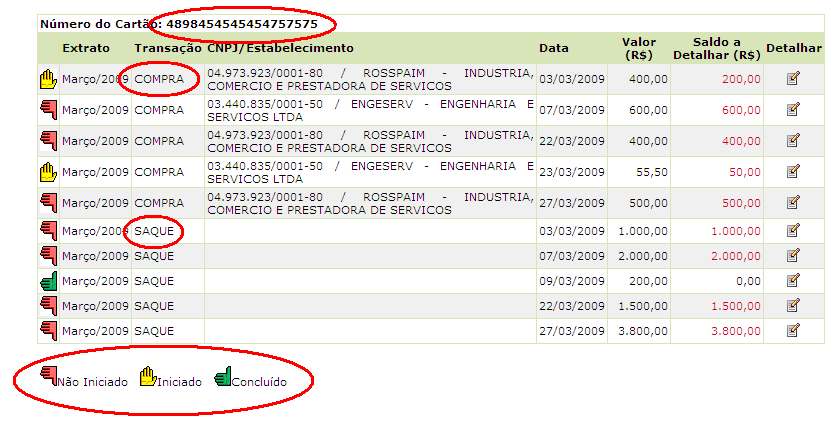

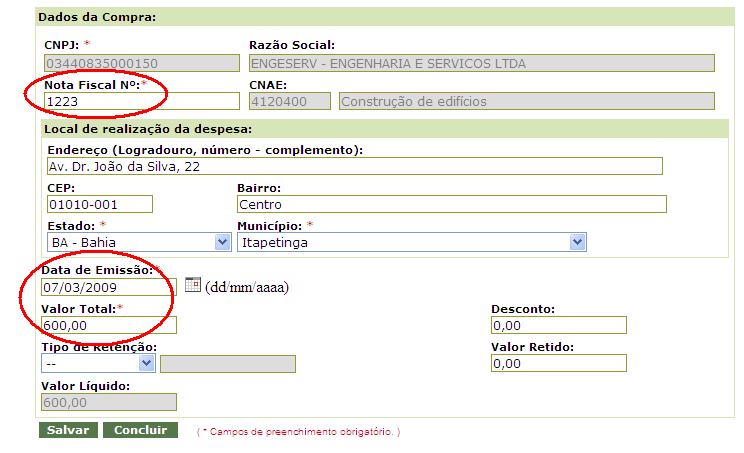

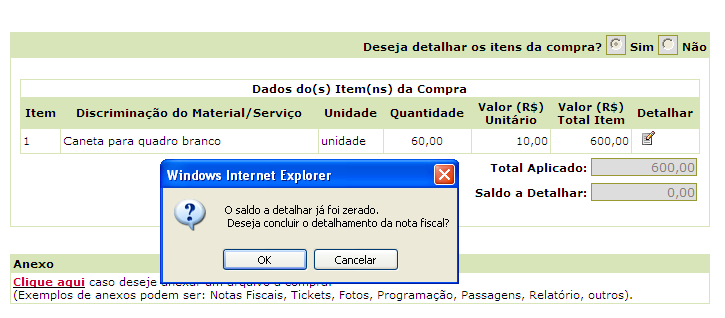

63 CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL Resumo da Aplicação Remeter o processo de prestação de contas no prazo máximo de 30 DIAS, A CONTAR DA DATA FINAL DA APLICAÇÃO. Exceção: suprimento de fundos aplicados até 31 de dezembro, terão sua data de prestação de contas fixadas até 15 de janeiro do exercício subseqüente, respeitando a norma de encerramento. Reter na fonte os valores de INSS e ISS sobre os serviços prestados por Pessoas Físicas, além dos encargos patronais, observando a legislação vigente. Observar o Manual de Despesa Nacional quanto à classificação de despesas como serviços ou como material de consumo. 63

64 Sistema de Cartão de Pagamento 64

65 APRESENTAÇÃO DO MINISTÉRIO DO PLANEJAMENTO DO SCP 65

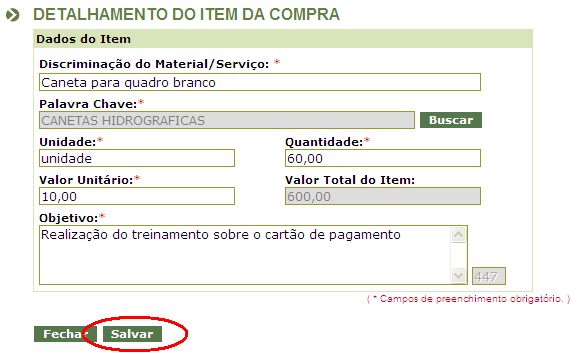

66 Sistema de Cartão de Pagamento 66

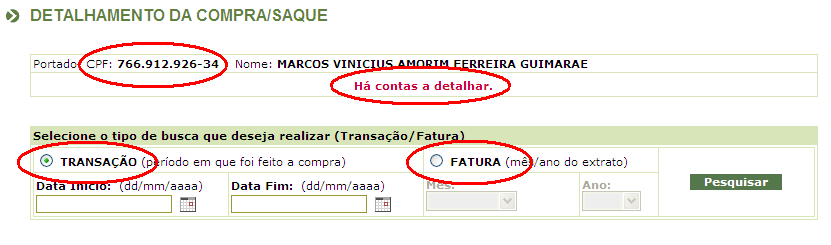

67 SISTEMA DE CARTÃO DE PAGAMENTO Após o login será apresentada a identificação (CPF e nome) do portador do cartão, informação se há contas não detalhadas pelo portador e filtro para seleção do extrato. Pode ser selecionado um período de datas que corresponde ao período que foi feito a compra ou mês/ano do extrato. Após a consulta serão apresentadas as transações agrupadas por cartão. Cada transação tem um indicador que informa a situação do detalhamento: não iniciado, iniciado ou concluído. Para concluir uma transação, serão consideradas somente notas fiscais que estejam com todos os seus itens detalhados, isto é, a soma do detalhamento dos itens deve ser igual ao valor da nota fiscal, ou notas que tenham sido enviadas como anexo. 67

68 68

69 69

70 Detalhar Transação de Compra Ao selecionar o ícone da coluna Detalhar de uma transação de compra será apresentada listagem das notas que já foram inseridas, total aplicado (somatório das notas fiscais que foram concluídas) e saldo a detalhar (saldo restante do total aplicado em relação ao valor da transação). Uma compra pode ter uma ou mais notas fiscais, entretanto todas as notas devem ser do mesmo estabelecimento (CNPJ). Campos obrigatórios: número da nota fiscal, data de emissão e valor total. Caso seja selecionado o tipo de retenção, o preenchimento do valor retido é obrigatório. 70

71 DETALHAMENTO DA COMPRA 71

72 72

73 Detalhar Transação de Compra O detalhamento dos itens da nota fiscal é opcional. Caso a escolha seja pelo detalhamento dos itens, para cada um dos itens da nota fiscal deve ser discriminado o produto ou serviço adquirido, a quantidade comprada, o valor unitário e o objetivo da aquisição. Caso a opção seja por não detalhar os itens da nota, deve ser informado, obrigatoriamente, o objetivo da nota e deve ser enviado pelo menos um documento do tipo Nota Fiscal / Recibo como anexo. 73

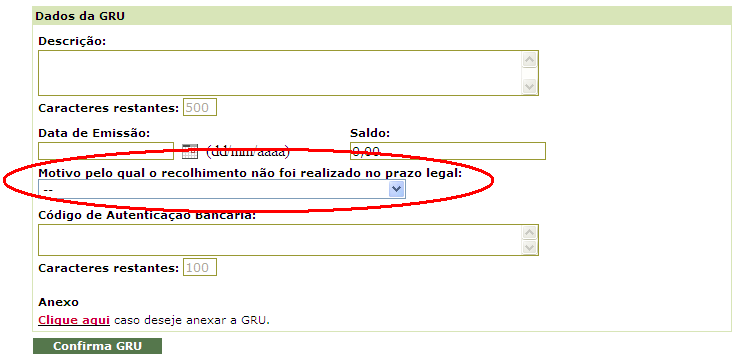

74 Detalhar Transação de Compra 74

75 75

76 76

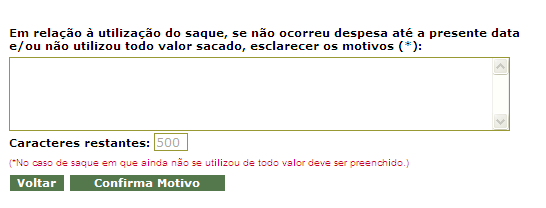

77 77

78 78

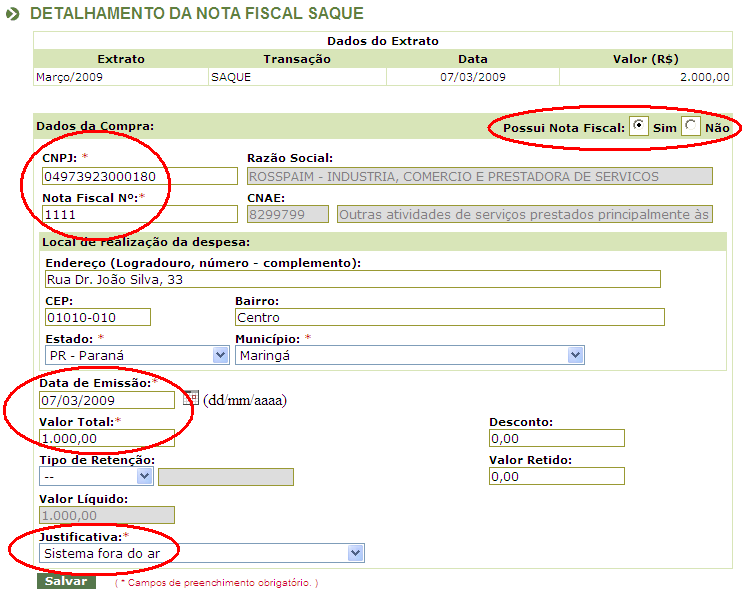

79 Detalhar Transação de Saque Ao selecionar o ícone da coluna Detalhar de uma transação de saque será apresentada listagem das notas e despesas que já foram inseridos, total aplicado (somatório das notas e despesas que foram concluídos) e saldo a detalhar (saldo restante do total aplicado em relação ao valor da transação). Um saque pode ter uma ou mais notas fiscais, ou então um ou mais detalhamentos de despesas sem nota fiscal. É possível também vincular uma única nota fiscal a mais de uma transação de saque, desde que sejam respeitados so valores sacados. 79

80 Detalhar Transação de Saque 80

81 Detalhar Transação de Saque Quando o valor sacado não for inteiramente utilizado, o valor restante deve ser devolvido através da emissão e pagamento de uma GRU Guia de Recolhimento da União. Neste caso deve ser informado: descrição do recolhimento, data de emissão, saldo, o código de autenticação bancária e, caso necessário, a própria GRU como anexo (somente um anexo por GRU, com a extensão.jpg) Caso a diferença entre a data de emissão da GRU e a data do saque seja superior a 3 dias, o usuário deve informar o motivo pelo qual o recolhimento não foi realizado no prazo legal. 81

82 82

83 83

84 Detalhar Transação de Saque Caso o valor sacado não tenha sido utilizado até o momento, o suprido pode incluir o motivo pelo qual não ocorreu despesa até a presente data e/ou não utilizou todo valor sacado. Este detalhamento deve ser realizado para cada transação de saque. 84

85 85

86 Detalhar Transação de Saque Ao detalhar a transação de saque, o suprido deve informar se possui ou não nota fiscal que justifique a despesa realizada. Caso possua a nota fiscal, o suprido deve informar o CNPJ do estabelecimento, o número da nota fiscal, a data e o valor total da nota. Deve ser informado, também, o motivo do cartão de pagamento não ter sido utilizado para o pagar a compra ou serviço. 86

87 87

88 Detalhar Transação de Saque Caso não possua a nota fiscal, o suprido deve informar, no mínimo, o nome do estabelecimento ou pessoa física beneficiária do valor declarado, além da data e do valor total da despesa. Caso o suprido possua recibo da despesa efetuada, deve informar o número do recibo no campo apropriado. Deve ser informado, também, o motivo do cartão de pagamento não ter sido utilizado para o pagar a compra ou serviço. 88

89 89

90 Detalhar Transação de Saque O detalhamento dos itens da nota fiscal, ou dos itens da despesa, é opcional. Caso a escolha seja pelo detalhamento dos itens, para cada um dos itens da nota fiscal ou da despesa, deve ser discriminado o produto ou serviço adquirido, a quantidade comprada, o valor unitário e o objetivo da aquisição. Caso a opção seja por não detalhar os itens da nota ou da despesa, deve ser informado, obrigatoriamente, o objetivo da nota e deve ser enviado, pelo menos, um documento do tipo Nota Fiscal / Recibo como anexo. 90

91 91

92 92

93 93

94 94

95 Detalhar Transação de Saque Caso a opção seja por não detalhar os itens da nota ou da despesa, deve ser informado, obrigatoriamente, o objetivo da nota e deve ser enviado, pelo menos, um documento do tipo Nota Fiscal / Recibo como anexo. Caso não sejam cumpridas as exigências acima o sistema não irá permitir a conclusão do detalhamento da aplicação. 95

96 96

97 SUPRIMENTO DE FUNDOS EMISSÃO DE NOTA DE EMPENHO - MODALIDADE 09 MSG. SIAFI 2009/ DE 18/05/09 ALERTAMOS QUE AS NOTAS DE EMPENHO RELATIVAS A SUPRIMENTO DE FUNDOS DEVEM SER EMITIDAS NA MODALIDADE DE LICITACAO 09-SUPRIMENTO DE FUNDOS, NO SENTIDO DE QUE O SISTEMA REFLITA ADEQUADAMENTE O MONTANTE DA DESPESA REALIZADA POR ESSE INSTRUMENTO. RESSALTAMOS QUE EMISSÃO DE EMPENHO EM MODALIDADE INDEVIDA FOI MOTIVO DE CITAÇÃO NO ACORDÃO N. 1276/2008-TCU, ITEM

98 Emissão de Nota de Empenho para Suprimento de Fundos no SIASG 98

99")

99 Emissão da Nota de Empenho (SIASG) 99

100 Emissão da Nota de Empenho (SIASG) 100

101 Emissão da Nota de Empenho (SIASG) 101

102 Emissão da Nota de Empenho (SIASG) O Empenho deve ser emitido na Modalidade de Licitação 9 Suprimento de Fundos 102

103 Emissão da Nota de Empenho (SIASG) 103

104 Emissão da Nota de Empenho (SIASG) 104

105 Emissão da Nota de Empenho (SIASG) 105

106 Emissão da Nota de Empenho (SIASG) 106

107 Emissão da Nota de Empenho (SIASG) 107

108 Emissão da Nota de Empenho (SIASG) 108

")

109 Emissão da Nota de Empenho (SIASG) 109

")

110 Emissão da Nota de Empenho (SIASG) 110

")

111 Emissão da Nota de Empenho (SIASG) 111

112 Liquidação da Despesa (>ATUCPR Documento Hábil SF Situação - S07 112

113 DOC SF CREDOR: CPF DO SUPRIDO 113

114 Liquidação da Despesa no ATUCPR 114

115 Liquidação da Despesa no ATUCPR O credor do Documento Hábil SF deve ser o CPF do Suprido. 115

116 Liquidação da Despesa no ATUCPR 116

117 Liquidação da Despesa no ATUCPR 117

118 Liquidação da Despesa no ATUCPR 118

119 Liquidação da Despesa no ATUCPR 119

120 Liquidação da Despesa no ATUCPR 120

121 Liquidação da Despesa no ATUCPR 121

122 Liquidação da Despesa no ATUCPR 122

123 Liquidação da Despesa no ATUCPR Registro do Adiantamento no Suprimento de Fundos 123

124 Liquidação da Despesa no ATUCPR 124

125 Liquidação da Despesa no ATUCPR 125

126 Liquidação da Despesa no ATUCPR 126

127 PAGAMENTO DA FATURA Após o recebimento da fatura - criar lista de fatura transação: >ATULF 127

128 Pagamento da Fatura 128

129 Pagamento da Fatura 129

130 Pagamento da Fatura 130

131 Pagamento da Fatura 131

132 Pagamento da Fatura 132

133 Pagamento da Fatura 133

134 Pagamento da Fatura 134

135 Pagamento da Fatura 135

136 Pagamento da Fatura O Campo Inscrição2 deve ser preenchido com o CPF do Suprido 136

137 Pagamento da Fatura 137

138 Pagamento da Fatura 138

139 Pagamento da Fatura 139

140 Pagamento da Fatura 140

141 Pagamento da Fatura 141

142 Pagamento da Fatura 142

143 Pagamento da Fatura 143

144 Reclassificação da Despesa >ATUCPR Doc. Hábil CD Situação D86 Dedução S01 144

145 Reclassificação de Despesa 145

146 Reclassificação de Despesa 146

147 Reclassificação de Despesa 147

148 Reclassificação de Despesa 148

149 Reclassificação de Despesa 149

150 Reclassificação de Despesa 150

151 Reclassificação de Despesa 151

152 Reclassificação de Despesa 152

153 Reclassificação de Despesa 153

154 Reclassificação de Despesa Baixa do Adiantamento no Suprimento de Fundos 154

155 Reclassificação de Despesa Sem Baixa de Responsabilidade Para Reclassificar a Despesa com Suprimento de Fundos Sem Baixa de Resposanbilidade: Utilizar o Documento Hábil CD, a Situação D67 e a Dedução S01 155

156 Reclassificação de Despesa Sem Baixa de Responsabilidade 156

157 Reclassificação de Despesa Sem Baixa de Responsabilidade 157

158 Reclassificação de Despesa Sem Baixa de Responsabilidade 158

159 Reclassificação de Despesa Sem Baixa de Responsabilidade 159

160 Reclassificação de Despesa Sem Baixa de Responsabilidade 160

161 Reclassificação de Despesa Sem Baixa de Responsabilidade 161

162 Reclassificação de Despesa Sem Baixa de Responsabilidade 162

163 Reclassificação de Despesa Sem Baixa de Responsabilidade 163

164 Reclassificação de Despesa Sem Baixa de Responsabilidade 164

165 Estorno de valor de saque não utilizado (Documento Hábil GD Situação G30 ) 165

166 Estorno de Valor de Saque Não Utilizado 166

167 Estorno de Valor de Saque Não Utilizado 167

168 Estorno de Valor de Saque Não Utilizado 168

169 Estorno de Valor de Saque Não Utilizado 169

170 Estorno de Valor de Saque Não Utilizado 170

171 Estorno de Valor de Saque Não Utilizado 171

172 Estorno de Valor de Saque Não Utilizado 172

173 Estorno de Valor de Saque Não Utilizado 173

174 Estorno de Valor de Saque Não Utilizado 174

175 Estorno de Valor de Saque Não Utilizado 175

176 Anulação de Saldo Não Utilizado (Incluir Dedução S02 ) 176

177 Anulação de Saldo Não Utilizado 177

178 Anulação de Saldo Não Utilizado 178

179 Anulação de Saldo Não Utilizado 179

180 Anulação de Saldo Não Utilizado 180

181 Anulação de Saldo Não Utilizado 181

182 Anulação de Saldo Não Utilizado 182

183 Anulação de Saldo Não Utilizado 183

184 Anulação de Saldo Não Utilizado 184

185 Anulação de Saldo Não Utilizado 185

186 Anulação de Saldo Não Utilizado 186

187 Anulação de Saldo Não Utilizado 187

188 Anulação de Saldo Não Utilizado 188

189 Baixa das OB S de Saque Transação >Confluxo: Opção B 189

190 Baixa das OB S de Saque 190

191 Baixa das OB S de Saque 191

192 Baixa das OB S de Saque 192

193 Baixa das OB S de Saque 193

194 Retenções e Recolhimento INSS e ISS (MANUAL SIAFI: ITEM 17.7 ) 194

195 Retenção e Recolhimento do INSS e do ISS (MANUAL SIAFI ITEM 17.7 ) Quando o suprido pagar o valor líquido ao prestador de serviço e os valores do INSS e do ISS estiverem pendentes de recolhimento.(saque no valor líquido). Alterar o Documento Hábil SF, incluindo as deduções INSS e DAR (Para Conveniado com a STN) ou ISS (Para não Conveniado) 195

196 Suprimento de Fundos - Recolhimento de INSS e ISS 196

197 Suprimento de Fundos - Recolhimento de INSS e ISS 197

198 Suprimento de Fundos - Recolhimento de INSS e ISS 198

199 Suprimento de Fundos - Recolhimento de INSS e ISS 199

200 Suprimento de Fundos - Recolhimento de INSS e ISS 200

201 Suprimento de Fundos - Recolhimento de INSS e ISS 201

202 Suprimento de Fundos - Recolhimento de INSS e ISS 202

203 Suprimento de Fundos - Recolhimento de INSS e ISS 203

204 Suprimento de Fundos - Recolhimento de INSS e ISS 204

205 Suprimento de Fundos - Recolhimento de INSS e ISS 205

206 Suprimento de Fundos - Recolhimento de INSS e ISS 206

207 Suprimento de Fundos - Recolhimento de INSS e ISS 207

208 Suprimento de Fundos - Recolhimento de INSS e ISS 208

209 Suprimento de Fundos - Recolhimento de INSS e ISS 209

210 Suprimento de Fundos - Recolhimento de INSS e ISS 210

211 Suprimento de Fundos - Recolhimento de INSS e ISS 211

212 Suprimento de Fundos - Recolhimento de INSS e ISS 212

213 Suprimento de Fundos - Recolhimento de INSS e ISS 213

214 Quando o suprido pagar o valor líquido para o prestador de serviço e estiver com os valores das retenções de INSS e ISS sobre sua posse, deverá devolver o valor para a UG por meio de GRU com o código (Saque no valor bruto) Incluir novo documento hábil SF com a Situação E83 e as deduções INSU e DASU (Para Conveniado com a STN) ou ISS (Para não Conveniado) 214

215 Suprimento de Fundos - Recolhimento de INSS e ISS 215

216 Suprimento de Fundos - Recolhimento de INSS e ISS 216

217 Suprimento de Fundos - Recolhimento de INSS e ISS 217

218 Suprimento de Fundos - Recolhimento de INSS e ISS 218

219 Suprimento de Fundos - Recolhimento de INSS e ISS 219

220 Suprimento de Fundos - Recolhimento de INSS e ISS 220

221 Suprimento de Fundos - Recolhimento de INSS e ISS 221

222 Suprimento de Fundos - Recolhimento de INSS e ISS 222

223 Suprimento de Fundos - Recolhimento de INSS e ISS 223

224 Suprimento de Fundos - Recolhimento de INSS e ISS 224

225 Suprimento de Fundos - Recolhimento de INSS e ISS 225

226 Suprimento de Fundos - Recolhimento de INSS e ISS 226

227 Suprimento de Fundos - Recolhimento de INSS e ISS 227

228 Suprimento de Fundos - Recolhimento de INSS e ISS 228

229 Suprimento de Fundos - Recolhimento de INSS e ISS 229

230 Suprimento de Fundos - Recolhimento de INSS e ISS 230

231 Suprimento de Fundos - Recolhimento de INSS e ISS 231

232 Suprimento de Fundos - Recolhimento de INSS e ISS 232

233 Suprimento de Fundos - Recolhimento de INSS e ISS 233

234 Suprimento de Fundos - Recolhimento de INSS e ISS 234

235 Suprimento de Fundos - Recolhimento de INSS e ISS 235

236 Retenção e Recolhimento do INSS Patronal (MANUAL SIAFI ITEM 17.7 ) Para a retenção e Recolhimento do INSS Parte Patronal, será necessário emitir nova NE na ND , modalidade de licitação 09 Suprimento de Fundos. 236

237 Suprimento de Fundos - Recolhimento de INSS Patronal 237

238 Suprimento de Fundos - Recolhimento de INSS Patronal 238

239 Retenção e Recolhimento do INSS Patronal (MANUAL SIAFI ITEM 17.7 ) Quando o suprido pagar o valor líquido ao prestador de serviço e o valor do INSS Patronal estiver pendente de recolhimento. Alterar o Documento Hábil SF, incluindo a dedução INSP, informando o nr. da nova NE emitida. 239

240 Suprimento de Fundos - Recolhimento de INSS Patronal 240

241 Suprimento de Fundos - Recolhimento de INSS Patronal 241

242 Suprimento de Fundos - Recolhimento de INSS Patronal 242

243 Suprimento de Fundos - Recolhimento de INSS Patronal 243

244 Suprimento de Fundos - Recolhimento de INSS Patronal 244

245 Suprimento de Fundos - Recolhimento de INSS Patronal 245

246 Suprimento de Fundos - Recolhimento de INSS Patronal 246

247 Suprimento de Fundos - Recolhimento de INSS Patronal 247

248 Suprimento de Fundos - Recolhimento de INSS Patronal 248

249 Suprimento de Fundos - Recolhimento de INSS Patronal 249

250 Suprimento de Fundos - Recolhimento de INSS Patronal 250

251 Suprimento de Fundos - Recolhimento de INSS Patronal 251

252 Suprimento de Fundos - Recolhimento de INSS Patronal 252

253 Suprimento de Fundos - Recolhimento de INSS Patronal 253

254 Suprimento de Fundos - Recolhimento de INSS Patronal 254

255 Suprimento de Fundos - Recolhimento de INSS Patronal 255

256 Retenção e Recolhimento do INSS Patronal (MANUAL SIAFI ITEM 17.7 ) Quando o suprido pagar o valor líquido para o prestador de serviço e estiver com o valor da retenção do INSS Patronal sobre sua posse, deverá devolver o valor para a UG por meio de GRU com o código (Saque pelo valor bruto ) Incluir novo documento hábil SF com a Situação E83 e a dedução INSP, utilizando nova NE emitida. 256

257 Suprimento de Fundos - Recolhimento de INSS Patronal 257

258 Suprimento de Fundos - Recolhimento de INSS Patronal 258

259 Suprimento de Fundos - Recolhimento de INSS Patronal 259

260 Suprimento de Fundos - Recolhimento de INSS Patronal 260

261 Suprimento de Fundos - Recolhimento de INSS Patronal 261

262 Suprimento de Fundos - Recolhimento de INSS Patronal 262

263 Suprimento de Fundos - Recolhimento de INSS Patronal 263

264 Suprimento de Fundos - Recolhimento de INSS Patronal 264

265 Suprimento de Fundos - Recolhimento de INSS Patronal 265

266 Suprimento de Fundos - Recolhimento de INSS Patronal 266

267 Suprimento de Fundos - Recolhimento de INSS Patronal 267

268 Suprimento de Fundos - Recolhimento de INSS Patronal 268

269 Suprimento de Fundos - Recolhimento de INSS Patronal 269

270 Suprimento de Fundos - Recolhimento de INSS Patronal 270

271 Suprimento de Fundos - Recolhimento de INSS Patronal 271

272 Suprimento de Fundos - Recolhimento de INSS Patronal 272

273 Regularizações - Suprimento de Fundos Alteração de Nota de Empenho; Regularização de Ordem Bancária: * OB Cancelada FATURA ( Doc. Hábil SF Situação E35 Dedução BBRP * OB de SAQUE - CONTA (Doc. Hábil SF Situação S07 Dedução BXCP Pagamento de Fatura RP Processado; 273

274 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho Procedimentos para alterar a Nota de Empenho: Reforçar o Empenho; Reclassificar a Despesa utilizando o Documento Hábil CD a Situação D87 e a Dedução DADD ; Anular o Empenho. 274

275 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho 275

276 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho 276

277 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho Informar o Empenho Correto, no qual deveria realizar o pagamento 277

278 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho 278

279 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho Informar o Empenho no qual foi realizado o pagamento 279

280 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho 280

281 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho 281

282 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho 282

283 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho 283

284 Regularizações - Suprimento de Fundos: Alteração de Nota de Empenho 284

285 Regularizações - Suprimento de Fundos: OB Cancelada FATURA Transferir o saldo da conta para a conta Emitir nova Lista de Fatura Incluir novo documento: Doc. Hábil SF Situação E35 Dedução BBRP Obs: A vinculação de pagamento não pode exigir empenho. 285

286 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 286

287 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 287

288 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 288

289 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 289

290 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 290

291 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 291

292 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 292

293 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 293

294 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 294

295 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 295

296 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 296

297 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 297

298 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 298

299 Regularizações - Suprimento de Fundos: OB Cancelada FATURA 299

300 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar A regularização ocorrerá com a devida apropriação da despesa, por meio da inclusão do doc.hábil SF, Situação S07 Dedução BXCP 300

301 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 301

302 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 302

303 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 303

304 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 304

305 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 305

306 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 306

307 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 307

308 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 308

309 Regularizações - Suprimento de Fundos: Saques por Cartão de Crédito a Classificar 309

310 Regularizações - Suprimento de Fundos: Pagamento de Faturas do CPGF com Empenhos Liquidados em Exercícios Anteriores Com o valor apropriado na conta SAQUE CPGF, emitir nova Lista de Fatura e incluir novo documento: Doc. Hábil SF Situação E35 Dedução BBRP Obs: A vinculação de pagamento não pode exigir empenho. 310

311 Consulta Demonstrativos Mensais 311

312 312

313 313

314 314

315 315

316 316

317 317

318 318

319 319

320 320

321 321

322 Alteração de Limites 322

323 323

324 324

325 325

326 326

327 327

328 328

329 329

330 330

331 331

332 332

333 333

334 334

335 Emissão de Faturas 335

336 336

337 337

338 338

339 339

340 340

341 341

342 342

Regime de adiantamento aplicável aos casos de despesas expressamente definidos em lei;

Regime de adiantamento aplicável aos casos de despesas expressamente definidos em lei; consiste na entrega de numerário a servidor, sempre precedida de empenho, para realização de despesas que não possam

Regime de adiantamento aplicável aos casos de despesas expressamente definidos em lei; consiste na entrega de numerário a servidor, sempre precedida de empenho, para realização de despesas que não possam

REGRAS PARA UTILIZAÇÃO DO CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL CPGF

REGRAS PARA UTILIZAÇÃO DO CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL CPGF 1. INTRODUÇÃO O suprimento de fundos consiste na entrega de numerário a servidor previamente designado e tem como finalidade atender

REGRAS PARA UTILIZAÇÃO DO CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL CPGF 1. INTRODUÇÃO O suprimento de fundos consiste na entrega de numerário a servidor previamente designado e tem como finalidade atender

Sistema de Cartão de Pagamento Marcos Vinícius Guimarães Brasília Abril de 2009

MINISTÉRIO DO PLANEJAMENTO Sistema de Cartão de Pagamento Marcos Vinícius Guimarães Brasília Abril de 2009 MINISTÉRIO DO PLANEJAMENTO DLSG / SLTI Agenda Cartão de Pagamento do Governo Federal (CPGF); Sistema

MINISTÉRIO DO PLANEJAMENTO Sistema de Cartão de Pagamento Marcos Vinícius Guimarães Brasília Abril de 2009 MINISTÉRIO DO PLANEJAMENTO DLSG / SLTI Agenda Cartão de Pagamento do Governo Federal (CPGF); Sistema

Orientações ao Portador

Cartão de Pagamento do Governo Federal CPFG Orientações ao Portador Elaborado pela Divisão de Contabilidade e Administração Financeira / UFERSA Equipe Responsável: Antônio Aldemir Fernandes Lemos Gilmar

Cartão de Pagamento do Governo Federal CPFG Orientações ao Portador Elaborado pela Divisão de Contabilidade e Administração Financeira / UFERSA Equipe Responsável: Antônio Aldemir Fernandes Lemos Gilmar

PROCEDIMENTOS PARA ABERTURA, UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DE SUPRIMENTOS DE FUNDOS MODALIDADE CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL CPGF

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA DE MINAS GERAIS Diretoria de Planejamento e Gestão PROCEDIMENTOS PARA ABERTURA, UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DE

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA DE MINAS GERAIS Diretoria de Planejamento e Gestão PROCEDIMENTOS PARA ABERTURA, UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DE

Suprimento de Fundos

Suprimento de Fundos Suprimento de Fundos Regulamentação Lei 4.320/1964 e Decreto-Lei 200/1967; Decreto 93.872/1986 e alterações; Decreto 99.188/1990; Decreto 5.355/2005, alterado pelos decretos 5.635/2005

Suprimento de Fundos Suprimento de Fundos Regulamentação Lei 4.320/1964 e Decreto-Lei 200/1967; Decreto 93.872/1986 e alterações; Decreto 99.188/1990; Decreto 5.355/2005, alterado pelos decretos 5.635/2005

(Conceito; Aplicação; Limites; Ato de Concessão) (Finalidade; Orientações Gerais) (O que é?; Como acessar?; Detalhamento da despesa)

(Finalidade; Orientações Gerais) (O que é?; Como acessar?; Detalhamento da despesa)") (Conceito; Aplicação; Limites; Ato de Concessão) (Finalidade; Orientações Gerais) (O que é?; Como acessar?; Detalhamento da despesa) Ter disponibilidade de tempo para realizar compras no CPGF; Ter responsabilidade,

(Conceito; Aplicação; Limites; Ato de Concessão) (Finalidade; Orientações Gerais) (O que é?; Como acessar?; Detalhamento da despesa) Ter disponibilidade de tempo para realizar compras no CPGF; Ter responsabilidade,

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO INFORMAMOS QUE AS DÚVIDAS ABAIXO DEVERÃO SER TRATADAS NO SETOR DE ANÁLISE E CONTROLE DO DCF/PROPLAN/UFMG,

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO INFORMAMOS QUE AS DÚVIDAS ABAIXO DEVERÃO SER TRATADAS NO SETOR DE ANÁLISE E CONTROLE DO DCF/PROPLAN/UFMG,

MANUAL DE SUPRIMENTO DE FUNDOS

1 MANUAL DE SUPRIMENTO DE FUNDOS Goiânia 2 Elaboração Administração 3 Sumário 1. INTRODUÇÃO...4 2. DO OBJETO...4 3. DOS VALORES LIMITES PARA DESPESA DE PEQUENO VULTO...5 4. DOS LIMITES ORÇAMENTÁRIOS E

1 MANUAL DE SUPRIMENTO DE FUNDOS Goiânia 2 Elaboração Administração 3 Sumário 1. INTRODUÇÃO...4 2. DO OBJETO...4 3. DOS VALORES LIMITES PARA DESPESA DE PEQUENO VULTO...5 4. DOS LIMITES ORÇAMENTÁRIOS E

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO INFORMAMOS QUE AS DÚVIDAS ABAIXO DEVERÃO SER TRATADAS NO SETOR DE ANÁLISE E CONTROLE DO DCF/PROPLAN/UFMG,

SUPRIMENTO DE FUNDOS CORPORATIVO CPGF CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL PASSOS PARA CORRETA CONTABILIZAÇÃO INFORMAMOS QUE AS DÚVIDAS ABAIXO DEVERÃO SER TRATADAS NO SETOR DE ANÁLISE E CONTROLE DO DCF/PROPLAN/UFMG,

Cartão de Pagamento do Governo Federal

Cartão de Pagamento do Governo Federal Slide 1 Oficina nº: 81 Produto: Cartão de Pagamento do Governo Federal CPGF Carga Horária: 4h Público-alvo: Servidores públicos responsáveis pela execução orçamentária

Cartão de Pagamento do Governo Federal Slide 1 Oficina nº: 81 Produto: Cartão de Pagamento do Governo Federal CPGF Carga Horária: 4h Público-alvo: Servidores públicos responsáveis pela execução orçamentária

Portaria n.º 1.764/GR, de 30 de setembro de 2013

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO GABINETE DA REITORIA Endereço: BR 465, KM 7, Centro Seropédica, CEP: 23897-000 Telefone: (21) 2682-1080, 2682-1090 E-mail: gabinete@ufrrj.br

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL RURAL DO RIO DE JANEIRO GABINETE DA REITORIA Endereço: BR 465, KM 7, Centro Seropédica, CEP: 23897-000 Telefone: (21) 2682-1080, 2682-1090 E-mail: gabinete@ufrrj.br

Arquivo atualizado em 23/10/2013.

Arquivo atualizado em 23/10/2013. Esse material tem fins unicamente didáticos. Portanto, alguns campos como datas, valores, etc, podem não ser os adequados à realidade. Além disso, há uma limitação por

Arquivo atualizado em 23/10/2013. Esse material tem fins unicamente didáticos. Portanto, alguns campos como datas, valores, etc, podem não ser os adequados à realidade. Além disso, há uma limitação por

UFT 2013. Manual de Procedimentos Suprimento de Fundos

UFT 2013 Manual de Procedimentos Suprimento de Fundos UNIVERSIDADE FEDERAL DO TOCANTINSPRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS DIRETORIA DE CONTABILIDADE E FINANÇAS - CPE Conteúdo SUPRIMENTO DE FUNDOS...

UFT 2013 Manual de Procedimentos Suprimento de Fundos UNIVERSIDADE FEDERAL DO TOCANTINSPRÓ-REITORIA DE ADMINISTRAÇÃO E FINANÇAS DIRETORIA DE CONTABILIDADE E FINANÇAS - CPE Conteúdo SUPRIMENTO DE FUNDOS...

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE JUIZ DE FORA

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE JUIZ DE FORA CONSELHO SUPERIOR RESOLUÇÃO Nº 08/2015 Dispõe sobre a concessão, aplicação e comprovação de suprimento de fundos no âmbito da Universidade Federal

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE JUIZ DE FORA CONSELHO SUPERIOR RESOLUÇÃO Nº 08/2015 Dispõe sobre a concessão, aplicação e comprovação de suprimento de fundos no âmbito da Universidade Federal

SERVIÇO PÚBLICO FEDERAL CONSELHO DE ARQUITETURA E URBANISMO DO RIO GRANDE DO NORTE

PORTARIA Nº 05, DE 23 DE ABRIL DE 2012 Dispõe sobre a concessão, aplicação e comprovação de suprimento de fundos no âmbito do Conselho de Arquitetura e Urbanismo do Rio Grande do Norte CAU/RN. O Presidente

PORTARIA Nº 05, DE 23 DE ABRIL DE 2012 Dispõe sobre a concessão, aplicação e comprovação de suprimento de fundos no âmbito do Conselho de Arquitetura e Urbanismo do Rio Grande do Norte CAU/RN. O Presidente

MANUAL. Cartão de Pagamento do Governo Estadual e Municipal

1 MANUAL Cartão de Pagamento do Governo Estadual e Municipal ÍNDICE Introdução Cartão de Pagamento do Governo Estadual e Municipal Público-alvo Descrição Formalização Anuidade Finalidade Atributos Limites

1 MANUAL Cartão de Pagamento do Governo Estadual e Municipal ÍNDICE Introdução Cartão de Pagamento do Governo Estadual e Municipal Público-alvo Descrição Formalização Anuidade Finalidade Atributos Limites

INSTRUÇÃO NORMATIVA GRE Nº 007, DE 18 DE MAIO DE 2010

INSTRUÇÃO NORMATIVA GRE Nº 007, DE 18 DE MAIO DE 2010 Dispõe sobre a padronização de atos processuais e a uniformização de procedimentos, visando a otimização e a racionalização da tramitação dos processos

INSTRUÇÃO NORMATIVA GRE Nº 007, DE 18 DE MAIO DE 2010 Dispõe sobre a padronização de atos processuais e a uniformização de procedimentos, visando a otimização e a racionalização da tramitação dos processos

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 021100 - OUTROS PROCEDIMENTOS ASSUNTO 021121 - SUPRIMENTO DE FUNDOS 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 021100 - OUTROS PROCEDIMENTOS ASSUNTO 021121 - SUPRIMENTO DE FUNDOS 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE

Encerramento do Exercício 2014

Encerramento do Exercício 2014 CCOGE / DIRAD / PROAP 1 Os procedimentos relativos ao processo de encerramento do exercício estão detalhados no Manual SIAFI: Macrofunção 02.03.17 Restos a Pagar Macrofunção

Encerramento do Exercício 2014 CCOGE / DIRAD / PROAP 1 Os procedimentos relativos ao processo de encerramento do exercício estão detalhados no Manual SIAFI: Macrofunção 02.03.17 Restos a Pagar Macrofunção

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

RESOLUÇÃO Nº 5, DE 20 DE JANEIRO DE 2017.

RESOLUÇÃO Nº 5, DE 20 DE JANEIRO DE 2017. O CONSELHO DIRETOR da Fundação Universidade Federal de Mato Grosso do Sul, no uso de suas atribuições legais, nos termos do disposto no Decreto nº 5.355, de 25

RESOLUÇÃO Nº 5, DE 20 DE JANEIRO DE 2017. O CONSELHO DIRETOR da Fundação Universidade Federal de Mato Grosso do Sul, no uso de suas atribuições legais, nos termos do disposto no Decreto nº 5.355, de 25

INSTRUÇÃO DE SERVIÇO N 04/2015 PROAP

SERVIÇO PÚBLICO FEDERAL INSTRUÇÃO DE SERVIÇO N 04/2015 PROAP Instrui a aplicação de recursos através da concessão de suprimento de fundos no âmbito do Instituto Federal Sul-riograndense (IFSul). A PRÓ-REITORA

SERVIÇO PÚBLICO FEDERAL INSTRUÇÃO DE SERVIÇO N 04/2015 PROAP Instrui a aplicação de recursos através da concessão de suprimento de fundos no âmbito do Instituto Federal Sul-riograndense (IFSul). A PRÓ-REITORA

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DA INTEGRAÇÃO LATINO-AMERICANA UNILA RESOLUÇÃO N 002/2014 DE 28 DE FEVEREIRO DE 2014

RESOLUÇÃO N 002/2014 DE 28 DE FEVEREIRO DE 2014 Dispõe sobre a concessão, aplicação e comprovação de suprimento de fundos no âmbito da Universidade Federal da Integração Latino-Americana. O Conselho Universitário

RESOLUÇÃO N 002/2014 DE 28 DE FEVEREIRO DE 2014 Dispõe sobre a concessão, aplicação e comprovação de suprimento de fundos no âmbito da Universidade Federal da Integração Latino-Americana. O Conselho Universitário

CRESS / 7ª Região Conselho Regional de Serviço Social RJ

Portaria nº 49, de 20 de Setembro de 2017. Estabelece orientações sobre concessão, aplicação e comprovação de despesas realizadas por meio de suprimentos de fundos no âmbito do Conselho Regional de Serviço

Portaria nº 49, de 20 de Setembro de 2017. Estabelece orientações sobre concessão, aplicação e comprovação de despesas realizadas por meio de suprimentos de fundos no âmbito do Conselho Regional de Serviço

Conformidade de Gestão Roteiros de análise

Conformidade de Gestão Roteiros de análise SUMÁRIO 1. Roteiro para análise de Empenho; 2. Roteiro para análise de Nota Fiscal; 3. Roteiro para análise de Ordem Bancária; 4. Roteiro para análise de DARF;

Conformidade de Gestão Roteiros de análise SUMÁRIO 1. Roteiro para análise de Empenho; 2. Roteiro para análise de Nota Fiscal; 3. Roteiro para análise de Ordem Bancária; 4. Roteiro para análise de DARF;

SUPRIMENTO DE FUNDOS

SUPRIMENTO DE FUNDOS NORMAS E PROCEDIMENTOS PARA SOLICITAÇÃO, UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DE SUPRIMENTOS DE FUNDOS DO CPGF NA UNIVERSIDADE FEDERAL DE SANTA CATARINA O suprimento de fundos é aplicável

SUPRIMENTO DE FUNDOS NORMAS E PROCEDIMENTOS PARA SOLICITAÇÃO, UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DE SUPRIMENTOS DE FUNDOS DO CPGF NA UNIVERSIDADE FEDERAL DE SANTA CATARINA O suprimento de fundos é aplicável

Fonte: Diário Oficial da União, Seção 1, Edição 17, p. 108, Instrução Normativa RFB nº 1.324, de DOU 1 de

Fonte: Diário Oficial da União, Seção 1, Edição 17, p. 108, 24.02.2013 Instrução Normativa RFB nº 1.324, de 23.01.2013 - DOU 1 de 24.01.2013 Estabelece os procedimentos pertinentes aos Depósitos Judiciais

Fonte: Diário Oficial da União, Seção 1, Edição 17, p. 108, 24.02.2013 Instrução Normativa RFB nº 1.324, de 23.01.2013 - DOU 1 de 24.01.2013 Estabelece os procedimentos pertinentes aos Depósitos Judiciais

Conteúdo da Aula. Suprimento de Fundos (Regime de Adiantamento a Servidor).

.") Conteúdo da Aula Suprimento de Fundos (Regime de Adiantamento a Servidor). 1 Lei nº 4.320/64: Art. 68. O regime de adiantamento é aplicável aos casos de despesas expressamente definidos em lei e consiste

Conteúdo da Aula Suprimento de Fundos (Regime de Adiantamento a Servidor). 1 Lei nº 4.320/64: Art. 68. O regime de adiantamento é aplicável aos casos de despesas expressamente definidos em lei e consiste

ESTÁGIOS DA DESPESA. EMPENHO: cria para o Estado a obrigação de pagamento.

ESTÁGIOS DA DESPESA EMPENHO: cria para o Estado a obrigação de pagamento. LIQUIDAÇÃO: verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

ESTÁGIOS DA DESPESA EMPENHO: cria para o Estado a obrigação de pagamento. LIQUIDAÇÃO: verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

MANUAL CARTÃO BB PESQUISA/CAPES. Sumário

Sumário Introdução...2 1 Quem pode utilizar o Cartão BB Pesquisa/CAPES...2 2 Descrição...2 3 Adesão...2 4 Anuidade...2 5 Utilização...2 6 - Limite financeiro de utilização do cartão...3 7 - Limite de prazo

Sumário Introdução...2 1 Quem pode utilizar o Cartão BB Pesquisa/CAPES...2 2 Descrição...2 3 Adesão...2 4 Anuidade...2 5 Utilização...2 6 - Limite financeiro de utilização do cartão...3 7 - Limite de prazo

2. A sistemática de Suprimento de Fundos está estabelecida no artigo 68 da Lei 4.320/1964, que ao tratar do assunto assim estabelece:

Nota Técnica nº 2308 / 2007 / CCONT/STN Brasília, 28 de dezembro de 2007. Assunto: Suprimento de Fundos - Portaria MF n.º 95/2002. Senhor Coordenador Geral, 1. Trata-se de questionamentos a respeito da

Nota Técnica nº 2308 / 2007 / CCONT/STN Brasília, 28 de dezembro de 2007. Assunto: Suprimento de Fundos - Portaria MF n.º 95/2002. Senhor Coordenador Geral, 1. Trata-se de questionamentos a respeito da

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

PORTARIA N 003/2014, DE 31 DE OUTUBRO DE 2014.

PORTARIA N 003/2014, DE 31 DE OUTUBRO DE 2014. Dispõe sobre a concessão de Suprimento de Fundos pela Fundação de Educação Tecnológica e Cultural da Paraíba FUNETEC-PB. O SUPERINTENDENTE da Fundação de

PORTARIA N 003/2014, DE 31 DE OUTUBRO DE 2014. Dispõe sobre a concessão de Suprimento de Fundos pela Fundação de Educação Tecnológica e Cultural da Paraíba FUNETEC-PB. O SUPERINTENDENTE da Fundação de

DECRETO ADMINISTRATIVO N. 388, DE 31 DE MAIO DE 2007. Publicado no Diário da Assembléia nº 1.543

DECRETO ADMINISTRATIVO N. 388, DE 31 DE MAIO DE 2007. Publicado no Diário da Assembléia nº 1.543 O Presidente da Assembléia Legislativa do Estado do Tocantins, no uso de suas atribuições constitucionais,

DECRETO ADMINISTRATIVO N. 388, DE 31 DE MAIO DE 2007. Publicado no Diário da Assembléia nº 1.543 O Presidente da Assembléia Legislativa do Estado do Tocantins, no uso de suas atribuições constitucionais,

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 11 - RESPONSABILIDADE - Coordenador-Geral

DIÁRIO OFICIAL Nº de 23/11/2009

DIÁRIO OFICIAL Nº. 31550 de 23/11/2009 INSTRUÇÃO NORMATIVA Nº 06 DE 17 DE NOVEMBRO DE 2009 Número de Publicação: 45269 O Defensor Público Geral no uso das atribuições que lhe confere o Art. 8º, da Lei

DIÁRIO OFICIAL Nº. 31550 de 23/11/2009 INSTRUÇÃO NORMATIVA Nº 06 DE 17 DE NOVEMBRO DE 2009 Número de Publicação: 45269 O Defensor Público Geral no uso das atribuições que lhe confere o Art. 8º, da Lei

QUESTÕES DE CONCURSOS PÚBLICOS 2016 SUPRIMENTO DE FUNDOS RESTOSS A PAGAR E DESPESAS DE EXERCÍCIOS ANTERIORES

QUESTÕES DE CONCURSOS PÚBLICOS 2016 SUPRIMENTO DE FUNDOS RESTOSS A PAGAR E DESPESAS DE EXERCÍCIOS ANTERIORES Prezado estudante, concursando! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno

QUESTÕES DE CONCURSOS PÚBLICOS 2016 SUPRIMENTO DE FUNDOS RESTOSS A PAGAR E DESPESAS DE EXERCÍCIOS ANTERIORES Prezado estudante, concursando! Desejo-lhe inspiração para a conquista de seus sonhos e o pleno

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

CONTABILIDADE PÚBLICA Programação e Execução Financeira e Orçamentária SIAFI Parte 2 Prof. Cláudio Alves DOCUMENTOS GERADOS PELO SIAFI ND Nota de Dotação: registro da dotação da despesa fixada na lei orçamentária

1 Não se aplica o disposto no caput às dotações orçamentárias relativas: III às despesas custeadas com receitas oriundas de doações e de convênios; e

DECRETO Nº 8.670, DE 12 DE FEVEREIRO DE 2016 Dispõe sobre a programação orçamentária e financeira, estabelece o cronograma mensal de desembolso do Poder Executivo para o exercício de 2016, e dá outras

DECRETO Nº 8.670, DE 12 DE FEVEREIRO DE 2016 Dispõe sobre a programação orçamentária e financeira, estabelece o cronograma mensal de desembolso do Poder Executivo para o exercício de 2016, e dá outras

DECRETO Nº , DE 19 DE NOVEMBRO DE 2012.

DECRETO Nº 23.411, DE 19 DE NOVEMBRO DE 2012. DISPÕE SOBRE PRAZOS E PROCEDIMENTOS RELATIVOS AO ENCERRAMENTO DO EXERCÍCIO FINANCEIRO DE 2012, PARA OS ÓRGÃOS E ENTIDADES DA ADMINISTRAÇÃO PÚBLICA ESTADUAL.

DECRETO Nº 23.411, DE 19 DE NOVEMBRO DE 2012. DISPÕE SOBRE PRAZOS E PROCEDIMENTOS RELATIVOS AO ENCERRAMENTO DO EXERCÍCIO FINANCEIRO DE 2012, PARA OS ÓRGÃOS E ENTIDADES DA ADMINISTRAÇÃO PÚBLICA ESTADUAL.

Conformidade dos Registros de Gestão

Conformidade dos Registros de Gestão NE NL NS RP NP OB Conceito A Conformidade de Registro de Gestão consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial,

Conformidade dos Registros de Gestão NE NL NS RP NP OB Conceito A Conformidade de Registro de Gestão consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial,

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

SECRETARIA DE CONTROLE INTERNO - SECONTI ORIENTAÇÕES EM RELAÇÃO AOS RECURSOS CONCEDIDOS A TÍTULO DE ADIANTAMENTO

Orientação SECONTI n.º 01/2016 Assunto: Recursos concedidos a título de Adiantamento ORIENTAÇÕES EM RELAÇÃO AOS RECURSOS CONCEDIDOS A TÍTULO DE ADIANTAMENTO Estas orientações foram elaboradas tendo em

Orientação SECONTI n.º 01/2016 Assunto: Recursos concedidos a título de Adiantamento ORIENTAÇÕES EM RELAÇÃO AOS RECURSOS CONCEDIDOS A TÍTULO DE ADIANTAMENTO Estas orientações foram elaboradas tendo em

Fundação de Apoio ao Desenvolvimento Institucional, Científico e Tecnológico da Universidade Estadual de Ponta Grossa

MANUAL DE SUPRIMENTO DE FUNDOS Presidente: Milton Xavier Brollo Vice-Presidente: Carlos Alberto Volpi Conselho Deliberativo: Emigdio Enrique Orellana Jimenez Osvaldo Mitsuyuki Cintho Jesuan Henrique Rupel

MANUAL DE SUPRIMENTO DE FUNDOS Presidente: Milton Xavier Brollo Vice-Presidente: Carlos Alberto Volpi Conselho Deliberativo: Emigdio Enrique Orellana Jimenez Osvaldo Mitsuyuki Cintho Jesuan Henrique Rupel

ESTADO DA BAHIA PREFEITURA MUNICIPAL DE ITUBERÁ Gabinete da Prefeito

Decreto nº 348 de 28 de novembro de 2018 Dispõe sobre normas relativas ao encerramento do exercício financeiro do ano de 2018 e dá outras providências. O PREFEITO DO MUNICÍPIO DE ITUBERÁ - ESTADO DA BAHIA,

Decreto nº 348 de 28 de novembro de 2018 Dispõe sobre normas relativas ao encerramento do exercício financeiro do ano de 2018 e dá outras providências. O PREFEITO DO MUNICÍPIO DE ITUBERÁ - ESTADO DA BAHIA,

(Despesas miúdas de pronto pagamento)

") (Despesas miúdas de pronto pagamento) Setembro/2013 Elaboração: Leonice Maria Silva de Farias 1 Índice A) Apresentação B) O que é adiantamento? C) Qual a forma para se conceder o adiantamento? D) Como

(Despesas miúdas de pronto pagamento) Setembro/2013 Elaboração: Leonice Maria Silva de Farias 1 Índice A) Apresentação B) O que é adiantamento? C) Qual a forma para se conceder o adiantamento? D) Como

Prefeitura Municipal de Bom Jesus da Lapa publica:

1 Segunda-feira Ano IX Nº 2018 Prefeitura Municipal de Bom Jesus da Lapa publica: Decreto nº 158/2017 de 01 de Dezembro de 2017 - Dispõe sobre os procedimentos e prazos para o encerramento do exercício

1 Segunda-feira Ano IX Nº 2018 Prefeitura Municipal de Bom Jesus da Lapa publica: Decreto nº 158/2017 de 01 de Dezembro de 2017 - Dispõe sobre os procedimentos e prazos para o encerramento do exercício

RESOLUÇÃO Nº 47, DE 25 DE ABRIL DE 2018.

RESOLUÇÃO Nº 47, DE 25 DE ABRIL DE 2018. Estabelece a concessão do Cartão Gestão UFMS no âmbito da Fundação Universidade Federal de Mato Grosso do Sul. O PRESIDENTE DO CONSELHO DIRETOR da Fundação Universidade

RESOLUÇÃO Nº 47, DE 25 DE ABRIL DE 2018. Estabelece a concessão do Cartão Gestão UFMS no âmbito da Fundação Universidade Federal de Mato Grosso do Sul. O PRESIDENTE DO CONSELHO DIRETOR da Fundação Universidade

CAPITULO SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 021200 - FACILIDADE PARA UTILIZAÇÃO DO SIAFI (DICAS) ASSUNTO 021216 - PROCEDIMENTO PARA INCLUSÃO DE FOLHA

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 021200 - FACILIDADE PARA UTILIZAÇÃO DO SIAFI (DICAS) ASSUNTO 021216 - PROCEDIMENTO PARA INCLUSÃO DE FOLHA

PORTARIA 505, DE 29 DE DEZEMBRO DE 2009 Art. 1º : antecedência mínima de 10 dias; (cotação de preços);

;") PASSAGENS AÉREAS PORTARIA 505, DE 29 DE DEZEMBRO DE 2009 Art. 1º : - Solicitação da viagem com passagem aérea com antecedência mínima de 10 dias; - Representante Administrativo Novo Solicitante de Passagens

PASSAGENS AÉREAS PORTARIA 505, DE 29 DE DEZEMBRO DE 2009 Art. 1º : - Solicitação da viagem com passagem aérea com antecedência mínima de 10 dias; - Representante Administrativo Novo Solicitante de Passagens

PESQUISA FUNDEPES CONSELHO DELIBERATIVO RESOLUÇÃO Nº 003/2015

FUNDAÇÃO UNIVERSITÁRIA DE DESENVOLVIMENTO DE EXTENSÃO E PESQUISA FUNDEPES CONSELHO DELIBERATIVO RESOLUÇÃO Nº 003/2015 DISPÕE SOBRE A CONCESSÃO DE SUPRIMENTO DE FUNDOS PELA FUNDAÇÃO UNIVERSITÁRIA DE DESENVOLVIMENTO

FUNDAÇÃO UNIVERSITÁRIA DE DESENVOLVIMENTO DE EXTENSÃO E PESQUISA FUNDEPES CONSELHO DELIBERATIVO RESOLUÇÃO Nº 003/2015 DISPÕE SOBRE A CONCESSÃO DE SUPRIMENTO DE FUNDOS PELA FUNDAÇÃO UNIVERSITÁRIA DE DESENVOLVIMENTO

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO TRIÂNGULO MINEIRO Uberaba-MG

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO TRIÂNGULO MINEIRO Uberaba-MG RESOLUÇÃO N 15 DE 4 DE AGOSTO DE 2016, DA PRÓ-REITORA DE PLANEJAMENTO Altera a Norma Procedimental NP 50.03.014 Auxílio Financeiro.