Lei n.º de 13 de janeiro de 2016 REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA (RERCT) ASPECTOS PRÁTICOS E TRIBUTAÇÃO APÓS 01/01/15

|

|

|

- Joaquim Gabeira Alencastre

- 7 Há anos

- Visualizações:

Transcrição

1 1

2 2 Lei n.º de 13 de janeiro de 2016 REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA (RERCT) ASPECTOS PRÁTICOS E TRIBUTAÇÃO APÓS 01/01/15

3 3 Forma de Adesão: A adesão ao RERCT dar-se-á pelo atendimento das seguintes condições: apresentação de Declaração de Regularização Cambial e Tributária (Dercat), em formato eletrônico; pagamento integral do imposto sobre a renda à alíquota de 15% (quinze por cento) incidente sobre o valor total em Reais (R$) dos recursos objeto de regularização; e da multa de regularização em percentual de + 15% do valor declarado. Retificação da Declaração de IR de Pessoa Física (ou Jurídica, se for o caso)

4 4 DERCAT (Declaração de Adesão): Apresentação em formato eletrônico até 31/10/2016 Necessidade de certificado digital Única Dercat por declarante com todos os bens e direitos a ser regularizado Retificações somente dentro do prazo de entrega

5 5

6 6

7 Informações a constar na Dercat: Além de informações básicas sobre a identificação do declarante, deverão constar da Dercat, dentre outras: identificação dos recursos, bens ou direitos, existentes em , bem como a identificação da titularidade e origem; o valor, em moeda estrangeira e em Real, dos recursos, bens ou direitos declarados; declaração de que os bens ou direitos possuem origem lícita e de que o declarante não está impedido de optar pelo RERCT; 7

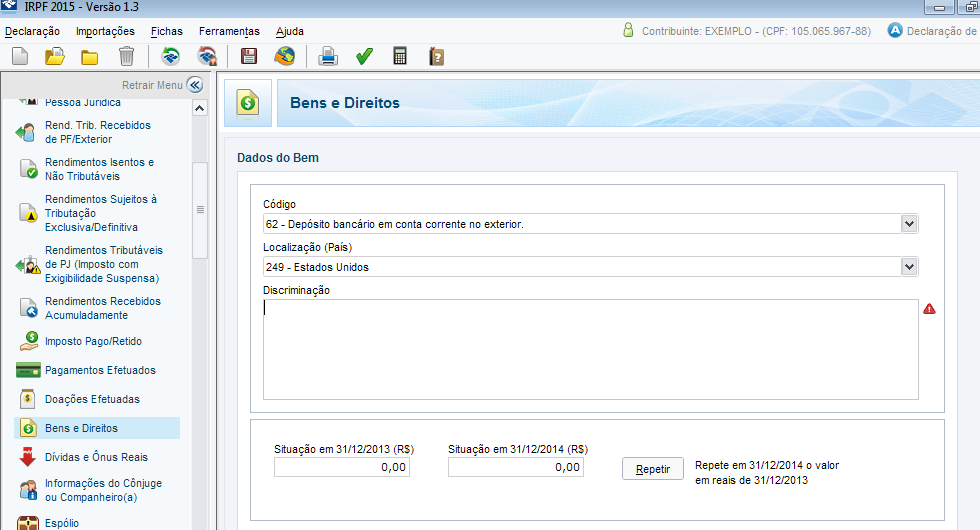

8 Algumas telas da DERCAT: 8

9 9

10 10

11 RECEITA FEDERAL Reflexos em Outras Obrigações Acessórias: Os recursos, bens e direitos de qualquer natureza constantes na Dercat deverão ser informados também: Declarante Bens e Direitos Rendimentos Auferidos Após Pessoa Física Pessoa Jurídica Na DIRPF referente ao ano calendário de 2014 Incluir os ativos na escrituração contábil societária (ECD) Na DIRPF referente ao ano calendário de 2015 Na Declaração de Débitos e Créditos Tributários (DCTF) - os tributos incidentes sobre seus rendimentos, frutos e acessórios Em ambos os casos, o declarante deverá retificar (ou preparar) a Declaração de Bens e Capitais no Exterior (CBE) relativa ao ano-calendário de 2014 e 2015, conforme definido pelo Banco Central do Brasil - BCB, se estiver obrigado. (Isenção da multa por atraso desde que efetuada até 31/10/16, conforme informação do BCB Vide Circular Bacen nº 3787/16). Obs: Na inclusão dos rendimentos auferidos após nas declarações mencionadas acima aplica-se o instituto da denuncia espontânea (artigo 138 do Código Tributário Nacional CTN). 11

12 12 DIRPF na Prática: Os recursos, bens e direitos de qualquer natureza constantes na Dercat deverão ser relacionados na ficha de Bens e Direitos, discriminando as informações sobre os recursos. Deverá constar também o número de recibo de entrega da Dercat exclusivamente para a declaração de ajuste do exercício de 2015 (AC 2014) retificadora.

13 13

14 14 Exemplo de descrição na DIRPF: REPATRIAÇÃO DE RECURSOS NO EXTERIOR (CONTA CORRENTE NO BANCO XXXXX Nº XXXX, EM MIAMI - FLÓRIDA), NO VALOR DE US$ XXXX (R$ XXXX ) EM , NOS TERMOS DA LEI Nº /2016. JOÃO JOSÉ RECEBEU ESTE VALOR EM 2006 A TÍTULO DE ANTECIPAÇÃO DA LEGÍTIMA (HERANÇA) DE SEU PAI, JOAQUIM JOSÉ (CPF Nº XXXXX), O QUAL, ORIGINARIAMENTE, RECEBEU ESTA QUANTIA A TÍTULO DE PRÊMIOS EM STOCK OPTIONS NA DÉCADA DE 90. PROTOCOLO DERCAT Nº XXXXX (A SER INCLUÍDO APÓS O ENVIO DA DERCAT)

15 15 Em 2014 Valor em reais tributável - Via Dercat DIRPF 2015 (AC 2014) Bens e Direitos Situação em 31/12/13-0,00 Situação em 31/12/ ,00 Exemplo de preenchimento das DIRPFs: BEM C/C NO EXTERIOR VALOR EM U$ ,00 TAXA DE CONVERSÃO EM ,66 VALOR EM R$ ,00 Em 2015 BEM C/C NO EXTERIOR VALOR EM U$ ,00 TAXA DE CONVERSÃO EM ,90 VALOR EM R$ ,00 Variação Cambial não tributável DIRPF 2016 (AC 2015) Bens e Direitos Situação em 31/12/ ,00 Situação em 31/12/ ,00 DIRPF 2016 (AC 2015) Rend. Isentos e Não tributáveis Item 24 Outros V.Cambial R$ ,00

16 16 E COMO FICA A VIDA DO CONTRIBUINTE A PARTIR DE 2015, INCLUSIVE, APÓS A REGULARIZAÇÃO?

17 Tributação da Renda do Exterior: Caso o bem/direitos/aplicações financeiras regularizados continuem no exterior, os rendimentos por eles gerados observados os acordos, convenções e tratados internacionais firmado entre o Brasil e o país de origem dos rendimentos, ou reciprocidade de tratamento terão a seguinte tributação: TABELA PROGRESSIVA Recolhimento Mensal Obrigatório (carnê-leão - Tabela Progressiva de 7,5% até 27,,5%, dependendo do valor do rendimento), no caso de: Aluguel Lucros de empresas 17

18 18 Tributação da Renda do Exterior: 15% Tributação Exclusiva Ganho de Capital, no caso de: Alienação de bens ou direitos Renda / Bônus de aplicação financeira

19 19 Tributação da Renda do Exterior Situações Possíveis 1. Bens ou direitos adquiridos e aplicações financeiras realizadas com rendimentos auferidos originariamente em reais. 2. Bens e direitos adquiridos e aplicações financeiras realizadas com rendimentos auferidos originariamente em moeda estrangeira. 3. Bens e direitos adquiridos e aplicações financeiras realizadas com rendimentos auferidos originariamente parte em reais, parte em moeda estrangeira.

20 20 APLICAÇÃO NA PRÁTICA (exemplos)

21 21 I. Venda de imóvel no exterior Compra com rendimentos originariamente em reais Alienação à vista em 31/12/2015 por US$ 50, Imóvel adquirido por US$ 40, Item Cálculo Valor da Alienação US$ 50, x 3,90 (*) = R$ ,00 Custo de Aquisição US$ 40, x 2,66 (**) = R$ ,00 Ganho de Capital R$ , ,00 = R$ ,00 Imposto devido (Vencimento 31/01/2016) R$ ,00 x 15% = R$ ,00 (*) Cotação do dólar fixada para compra, pelo Banco Central do Brasil, para o dia 31/12/2015 (data do recebimento); (**) Cotação do dólar fixada para venda, pelo Banco Central do Brasil, para o dia 31/12/2014 (a data da regularização).

22 22 II. Venda de imóvel no exterior Compra com rendimentos originariamente em dólar Alienação à vista em 31/12/2015 por US$ 50, Imóvel adquirido por US$ 40, Item Cálculo Ganho de Capital em US$ US$ 50, US$ 40, = US$ 10, Ganho de Capital em R$ US$ 10, x 3,90 (*) = R$ ,00 Imposto devido (Vencimento 31/01/2016) R$ ,00 x 15% = R$ 5.850,00 (*) Cotação do dólar fixada para compra, pelo Banco Central do Brasil, para o dia 31/12/2015 (data do recebimento);

23 23 III. Conta Corrente no exterior não remunerada rendimentos originariamente em reais Conta corrente no exterior no valor de US$ ,00, sendo resgatado em 30/08/2015. Item Cálculo Valor do bem em 31/12/2014 US$ 100, x 2,66 (*) = R$ ,00 Valor do bem em 31/08/ resgate US$ 100, x 3,65 (**) = R$ ,00 Ganho de Capital R$ , ,00 = R$ ,00 Imposto devido (Vencimento 30/09/2015) R$ ,00 x 15% = R$ ,00 (*) Cotação do dólar fixada para venda, pelo Banco Central do Brasil, para o dia 31/12/2014 (data da regularização); (**) Cotação do dólar fixada para compra, pelo Banco Central do Brasil, para o dia 31/08/2015 (data do resgate);

24 E SE A CONTA FOR REMUNERADA... QUANDO TRIBUTAMOS OS JUROS? 24

25 25 Tributação da Renda de Aplicações no Exterior - Conta Remunerada O crédito de rendimentos relativos a depósito remunerado realizado em moeda estrangeira incide o imposto sobre a renda sobre o ganho de capital, sendo o custo de aquisição igual a zero, desde que o valor creditado seja passível de saque pelo beneficiário. Obs: Em relação a tais juros, não se aplica a isenção dos ganhos de capital decorrentes da alienação de bens de pequeno valor (valor igual ou inferior a R$ ,00).

26 26 APLICAÇÃO NA PRÁTICA (exemplos)

27 27 I. Juros creditados e não resgatados Depósito remunerado no valor de US$ 100, com rendimentos auferidos originaria- mente em reais. Nesta conta houve crédito de juros no valor de US$ em 31/08/2015. Item Cálculo Valor dos juros creditados US$ x 3,65 (*) = R$ 2.920,00 Custo de aquisição R$ 0,00 Ganho de Capital R$ 2.920,00 Imposto devido (Vencimento 30/09/2015) R$ 2.920,00 x 15% = R$ 438,00 (*) Cotação do dólar fixada para compra, pelo Banco Central do Brasil, para o dia 31/08/2015 (data do crédito)

28 28 II. Juros creditados e resgates efetuados Depósito remunerado no valor de US$ 100, com rendimentos auferidos originariamente em reais. Nesta conta houve três operações sujeitas à apuração do ganho de capital em a) créditos de juros no valor de US$ 1, em 30/06/2015 (não sacados); b) resgate parcial de US$ 50, em 15/10/2015; c) créditos de juros no valor de US$ em 21/12/2015 (sacados); e 31/12/ /10/2015 U$$ 100, resgate juros (reaplicado) US$ 50, US$ 1, /06/2015 Apuram-se os ganhos de capital separadamente: juros (sacado) US$ /12/2015

29 29 a) Crédito de juros (não sacados) de U$ 1, em 30/06/2015 Tributação dos juros Item Cálculo Valor dos juros creditados US$ 1, x 3,10 (*) = R$ 3.100,00 Custo de aquisição R$ 0,00 Ganho de Capital R$ 3.100,00 Imposto devido (Vencimento 31/07/2015) R$ 3.100,00 x 15% = R$ 465,00 Do saldo da aplicação (US$ 101,000.00), US$ ,00 são considerados como aplicação realizada com rendimentos auferidos originariamente em reais e US$ 1, como rendimentos auferidos originariamente em moeda estrangeira.

30 30 b) Resgate no valor de US$ 50, em 15/10/2015 Proporcionalização do resgate Item Cálculo Resgate (Rend. Orig. em reais) 50, x 100,000.00/101, = US$ 49, Resgate (Rend. Orig. em moeda estrangeira) 50, , = US$ Assim, teremos: Item Cálculo Valor do Resgate Tributável US$ 49, x 3,83 = R$ ,96 Valor Original US$ 49, x 2,66 = R$ ,29 Ganho de Capital R$ ,67 Imposto devido (Vencimento 30/11/2015) R$ ,67 x 15% = R$ 8.688,10 Do saldo da aplicação (US$ 51,000.00), US$ 50, (100, ,504.95) são considerados como aplicação realizada com rendimentos auferidos originariamente em reais e US$ (1, ) como aplicação realizada com rendimentos auferidos originariamente em moeda estrangeira.

31 31 c. Crédito de juros (sacados) de U$ 1, em 21/12/2015 Tributação dos juros Item Cálculo Valor dos Juros Creditados US$ x 3,98 = R$ 2.388,00 Ganho de Capital R$ 2.388,00 Imposto devido (Vencimento 31/01/2016) R$ 2.388,00 x 15% = R$ 358,20

32 32 Obrigação Acessória: Ganhos de Capital em Moeda Estrangeira GCME Se o contribuinte realizou operações decorrentes de vendas de bens, direitos, aplicações financeiras e moedas em espécie no exterior deverá preencher o programa do GCME do respectivo ano-calendário. As informações deste programa auxiliar deverá ser importada e incorporadas à Declaração de Imposto de Renda da Pessoa Física.

33 Obrigação Acessória: Ganhos de Capital em Moeda Estrangeira GCME Fica dispensado o preenchimento quando se tratar, dentre outros, de: 1. alienação de imóvel adquirido até 1969; 2. alienação de bem e direito ou conjunto de bens e direitos de mesma natureza, em um mesmo mês, de valor até: I - R$ ,00, no caso de alienação de ações negociadas no mercado de balcão; II - R$ ,00, nos demais casos; 3. alienação por valor equivalente de até R$ ,00, do único bem imóvel que o titular possua, desde que não tenha efetuado, nos últimos 5 (cinco) anos, alienação de outro imóvel a qualquer título, tributada ou não. 33

34 34 Outras Questões: - Se o contribuinte for pessoa jurídica, pode ser instado a pagar o ICMS que não fora pago nas vendas omitidas? - E se houve doação do pai para filho de bem imóvel ou numerário, está afastada a tributação do Imposto de Transmissão e Doação com a adesão ao RERCT?

35 35 Legislação Suporte: Medida Provisória nº , de 24 de agosto de 2001, arts. 23 e 24; Instrução Normativa SRF nº 208, de 27 de setembro de 2002; Instrução Normativa SRF nº118/00, de 27 de dezembro de 2000, arts. 2º, 4º, 6º e 8º; Solução de Consulta Interna Cosit nº 5, de 15 de fevereiro de 2013; e Ato Declaratório Interpretativo SRF nº 8, de 23 de abril de 2003.

36 36 Obrigado pela atenção de todos!

37 Endereços e Contatos São Paulo Rua da Quitanda, nº Centro CEP: São Paulo, SP Tel: +55 (11) Fax: +55 (11) gaiasp@gaiasilvagaede.com.br Rio de Janeiro Av. Rio Branco, 116-9º,10º e 15º andares - Centro CEP: Rio de Janeiro, RJ Tel: +55 (21) / Fax: +55 (21) gaiarj@gaiasilvagaede.com.br Belo Horizonte Av. do Contorno, salas 508/512 CEP: Belo Horizonte, MG Tel: +55 (31) Fax: +55 (31) gaiabh@gaiasilvagaede.com.br Brasília SRTVN Quadra Conj. C, Ala A, Sala 521 CEP: Brasília, DF Tel: +55 (61) Fax: +55 (61) gaiadf@gaiasilvagaede.com.br Curitiba Rua Mal. Deodoro, º andar - Centro CEP: Curitiba, PR Tel: +55 (41) Fax: +55 (41) gaiapr@gaiasilvagaede.com.br 37

ESTRUTURAS DE INVESTIMENTO NO EXTERIOR. Impactos fiscais

ESTRUTURAS DE INVESTIMENTO NO EXTERIOR Impactos fiscais 1 2 Investimentos Realizados por Pessoa Física no Exterior Offshores Conta Remunerada Conta de Depósito Fundos de Investimentos Exclusivos 3 INVESTIMENTOS

ESTRUTURAS DE INVESTIMENTO NO EXTERIOR Impactos fiscais 1 2 Investimentos Realizados por Pessoa Física no Exterior Offshores Conta Remunerada Conta de Depósito Fundos de Investimentos Exclusivos 3 INVESTIMENTOS

COMUNICADO AOS CLIENTES TRIBUTÁRIO Instrução Normativa nº 1.627/16 - Repatriação de Recursos Mantidos no Exterior

COMUNICADO AOS CLIENTES TRIBUTÁRIO 15.3.2016 Instrução Normativa nº 1.627/16 - Repatriação de Recursos Mantidos no Exterior Foi publicada no Diário Oficial da União a Instrução Normativa nº 1.627, de 11.3.2016

COMUNICADO AOS CLIENTES TRIBUTÁRIO 15.3.2016 Instrução Normativa nº 1.627/16 - Repatriação de Recursos Mantidos no Exterior Foi publicada no Diário Oficial da União a Instrução Normativa nº 1.627, de 11.3.2016

De acordo com a legislação atualmente em vigor, estão sujeitas à apuração de ganho de capital as operações que importem:

Guia do IRPF: Ganho de capital em moeda estrangeira Resumo: Analisaremos no presente Roteiro de Procedimentos a apuração e a tributação de ganhos de capital nas alienações de bens ou direitos e na liquidação

Guia do IRPF: Ganho de capital em moeda estrangeira Resumo: Analisaremos no presente Roteiro de Procedimentos a apuração e a tributação de ganhos de capital nas alienações de bens ou direitos e na liquidação

Introdução. As legislações pertinentes ao RERCT são:

Introdução O Regime Especial de Regularização Cambial e Tributária (RERCT) permite que valores obtidos de forma lícita e mantidos no exterior por indivíduos residentes ou domiciliados no Brasil em 31/12/2014

Introdução O Regime Especial de Regularização Cambial e Tributária (RERCT) permite que valores obtidos de forma lícita e mantidos no exterior por indivíduos residentes ou domiciliados no Brasil em 31/12/2014

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

Regime Especial de Regularização Cambial e Tributária e DERCAT. Augusto Andrade

Regime Especial de Regularização Cambial e Tributária e DERCAT Augusto Andrade Agenda O que é? Quem pode aderir ao RERCT? Quais ativos podem ser regularizados? Quais são as condições para adesão? Como

Regime Especial de Regularização Cambial e Tributária e DERCAT Augusto Andrade Agenda O que é? Quem pode aderir ao RERCT? Quais ativos podem ser regularizados? Quais são as condições para adesão? Como

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

Atualização automática do programa Entrega sem necessidade de instalação do Receitanet Recuperação de nomes Rendimentos isentos e não tributáveis Rendimentos sujeitos à tributação exclusiva/definitiva

M E M O R A N D O A O S C L I E N T E S

M E M O R A N D O A O S C L I E N T E S DIRPF/2009: Novidades e Informações Gerais Data 03/03/2009 A Receita Federal do Brasil ( RFB ) publicou no dia 11.02.2009, no Diário Oficial da União, a Instrução

M E M O R A N D O A O S C L I E N T E S DIRPF/2009: Novidades e Informações Gerais Data 03/03/2009 A Receita Federal do Brasil ( RFB ) publicou no dia 11.02.2009, no Diário Oficial da União, a Instrução

IRPF 8. Guia. Preenchimento do IR - Ano-base 2017 MENU. Agora que você já tem o seu Informe em mãos, chegou a hora de declarar o seu Imposto de Renda.

Guia IRPF 8 Preenchimento do IR - Ano-base 2017 Agora que você já tem o seu Informe em mãos, chegou a hora de declarar o seu Imposto de Renda. O Guia de Preenchimento foi feito pra te auxiliar na hora

Guia IRPF 8 Preenchimento do IR - Ano-base 2017 Agora que você já tem o seu Informe em mãos, chegou a hora de declarar o seu Imposto de Renda. O Guia de Preenchimento foi feito pra te auxiliar na hora

REDAÇÃO FINAL DO SUBSTITUTIVO DA CÂMARA DOS DEPUTADOS AO PROJETO DE LEI Nº A DE 2016 DO SENADO FEDERAL (PLS Nº 405/16 NA CASA DE ORIGEM)

") C Â M A R A D O S D E P U T A D O S REDAÇÃO FINAL DO SUBSTITUTIVO DA CÂMARA DOS DEPUTADOS AO PROJETO DE LEI Nº 6.568-A DE 2016 DO SENADO FEDERAL (PLS Nº 405/16 NA CASA DE ORIGEM) Substitutivo da Câmara

C Â M A R A D O S D E P U T A D O S REDAÇÃO FINAL DO SUBSTITUTIVO DA CÂMARA DOS DEPUTADOS AO PROJETO DE LEI Nº 6.568-A DE 2016 DO SENADO FEDERAL (PLS Nº 405/16 NA CASA DE ORIGEM) Substitutivo da Câmara

IRPF Imposto sobre a Renda da Pessoa Física. Leonardo Ribeiro

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF 2016 Imposto sobre a Renda da Pessoa Física Leonardo Ribeiro Sumário Capítulo 1. Obrigatoriedade...3 Capítulo 2. Tabela IRPF 2016... 7 Capítulo 3. Documentação necessária...9 Capítulo 4. Documentação

IRPF Programa de Declaração do Imposto sobre a Renda Pessoa Física

IRPF 2019 Programa de Declaração do Imposto sobre a Renda Pessoa Física NOVIDADES CPF de Dependentes e Alimentandos Ficha Rendimentos Recebidos de Pessoa Física e do Exterior pelo Titular Ficha Doações

IRPF 2019 Programa de Declaração do Imposto sobre a Renda Pessoa Física NOVIDADES CPF de Dependentes e Alimentandos Ficha Rendimentos Recebidos de Pessoa Física e do Exterior pelo Titular Ficha Doações

Câmbio - Temas Atuais. 29 de setembro de 2016

Câmbio - Temas Atuais 29 de setembro de 2016 Operações Simultâneas de Câmbio Operações Simultâneas de Câmbio IOF Incidência sobre Operações Simultâneas de Câmbio Art. 15-B. A alíquota do IOF fica reduzida

Câmbio - Temas Atuais 29 de setembro de 2016 Operações Simultâneas de Câmbio Operações Simultâneas de Câmbio IOF Incidência sobre Operações Simultâneas de Câmbio Art. 15-B. A alíquota do IOF fica reduzida

Regularização de Capitais no Exterior Lei

Regularização de Capitais no Exterior Lei 13.254 Tributária (RERCT) Contexto Internacional Fisco Global 03/11/11 Cannes Convenção Multilateral sobre Cooperação Administrativa para Troca de Informações

Regularização de Capitais no Exterior Lei 13.254 Tributária (RERCT) Contexto Internacional Fisco Global 03/11/11 Cannes Convenção Multilateral sobre Cooperação Administrativa para Troca de Informações

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA. Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física Restrições ao uso e o fim da Declaração simplificada on-line Por

EVOLUÇÃO DA DECLARAÇÃO DO IMPOSTO SOBRE A RENDA DA PESSOA FÍSICA Seminário Nacional do Programa do Imposto sobre a Renda da Pessoa Física Restrições ao uso e o fim da Declaração simplificada on-line Por

BOA IMPRESSÃO Tributaristas elogiam esclarecimentos da Receita sobre Lei de Regularização

BOA IMPRESSÃO Tributaristas elogiam esclarecimentos da Receita sobre Lei de Regularização 14 de junho de 2016, 8h25 Por Fernando Martines A Receita Federal divulgou na semana passada três novos esclarecimentos

BOA IMPRESSÃO Tributaristas elogiam esclarecimentos da Receita sobre Lei de Regularização 14 de junho de 2016, 8h25 Por Fernando Martines A Receita Federal divulgou na semana passada três novos esclarecimentos

Regime Especial de Regularização Cambial e Tributária e DERCAT

Regime Especial de Regularização Cambial e Tributária e DERCAT Augusto Andrade Julho/2016 Sobre a DPC Desde sua fundação em 1984, a DPC oferece soluções diferenciadas através de uma estrutura operacional

Regime Especial de Regularização Cambial e Tributária e DERCAT Augusto Andrade Julho/2016 Sobre a DPC Desde sua fundação em 1984, a DPC oferece soluções diferenciadas através de uma estrutura operacional

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Declaração de Imposto de Renda Pessoa Física

E-BOOK Declaração de Imposto de Renda Pessoa Física 2019 Audit Tax Advisory Transactions Introdução Este e-book tem o objetivo de esclarecer de forma simples as principais dúvidas sobre a Declaração de

E-BOOK Declaração de Imposto de Renda Pessoa Física 2019 Audit Tax Advisory Transactions Introdução Este e-book tem o objetivo de esclarecer de forma simples as principais dúvidas sobre a Declaração de

Palestras de atualização profissional: Imposto de Renda Pessoa Física 2019 Preenchimento e Informações. Março/2019

Preenchimento e Informações Março/2019 Allan Lima Auditor registro no CNAI, atua a 15 anos como contador, auditor e consultor Atualmente, é proprietário de um escritório de auditoria e consultoria contábil

Preenchimento e Informações Março/2019 Allan Lima Auditor registro no CNAI, atua a 15 anos como contador, auditor e consultor Atualmente, é proprietário de um escritório de auditoria e consultoria contábil

Instrução Normativa SRF nº 616, de 31 de janeiro de 2006

Instrução Normativa SRF nº 616, de 31 de janeiro de 2006 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto de Renda referente ao exercício de 2006, ano-calendário de 2005, pela pessoa

Instrução Normativa SRF nº 616, de 31 de janeiro de 2006 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto de Renda referente ao exercício de 2006, ano-calendário de 2005, pela pessoa

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

3. DERCAT Declaração de Regularização Cambial e Tributária... 7

Sumário 1. Comunicação de Saída Definitiva do País... 2 2. Declaração de Saída Definitiva do País... 5 3. DERCAT Declaração de Regularização Cambial e Tributária... 7 4. Telas de preenchimento da DERCAT...

Sumário 1. Comunicação de Saída Definitiva do País... 2 2. Declaração de Saída Definitiva do País... 5 3. DERCAT Declaração de Regularização Cambial e Tributária... 7 4. Telas de preenchimento da DERCAT...

Um guia descomplicado para você saber tudo sobre a declaração de operações cambiais.

IMPOSTO DE RENDA 2019 Um guia descomplicado para você saber tudo sobre a declaração de operações cambiais. ÍNDICE O Imposto de Renda... pág. 3 Quem deve fazer a declaração do IR?... pág. 4 Quem não precisa

IMPOSTO DE RENDA 2019 Um guia descomplicado para você saber tudo sobre a declaração de operações cambiais. ÍNDICE O Imposto de Renda... pág. 3 Quem deve fazer a declaração do IR?... pág. 4 Quem não precisa

ANO XXIX ª SEMANA DE MARÇO DE 2018 BOLETIM INFORMARE Nº 13/2018

ANO XXIX - 2018 4ª SEMANA DE MARÇO DE 2018 BOLETIM INFORMARE Nº 13/2018 IMPORTAÇÃO/EXPORTAÇÃO INSTRUÇÃO NORMATIVA RFB Nº 1.801, de 26.03.2018 (DOU de 27.03.2018) - Exportação De Mercadorias - Disposições...

ANO XXIX - 2018 4ª SEMANA DE MARÇO DE 2018 BOLETIM INFORMARE Nº 13/2018 IMPORTAÇÃO/EXPORTAÇÃO INSTRUÇÃO NORMATIVA RFB Nº 1.801, de 26.03.2018 (DOU de 27.03.2018) - Exportação De Mercadorias - Disposições...

IRPF 2017 Novidades. IRPF 2017 Novidades 17/02/2017. Obrigatoriedade de CPF

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

NEWSLETTER TRIBUTÁRIO

Nº 05/2018 08 de junho de 2018 NEWSLETTER 1. SOLUÇÃO DE CONSULTA COSIT RECEITA FEDERAL UNIFORMIZA ENTENDIMENTO SOBRE A ISENÇÃO DE IR EM DIVIDENDOS PAGOS A USUFRUTUÁRIOS DE AÇÕES Em Solução de Consulta

Nº 05/2018 08 de junho de 2018 NEWSLETTER 1. SOLUÇÃO DE CONSULTA COSIT RECEITA FEDERAL UNIFORMIZA ENTENDIMENTO SOBRE A ISENÇÃO DE IR EM DIVIDENDOS PAGOS A USUFRUTUÁRIOS DE AÇÕES Em Solução de Consulta

CARTILHA IRPF 2018 ORIENTAÇÕES GERAIS

CARTILHA IRPF 2018 ORIENTAÇÕES GERAIS CARTILHA IMPOSTO DE RENDA PESSOA FÍSICA-2017/2018 Chegou o momento de prestar contas para o LEÃO. Não deixe para a última hora! A CONTABILIDADE GABRIEL SANTANA VIEIRA

CARTILHA IRPF 2018 ORIENTAÇÕES GERAIS CARTILHA IMPOSTO DE RENDA PESSOA FÍSICA-2017/2018 Chegou o momento de prestar contas para o LEÃO. Não deixe para a última hora! A CONTABILIDADE GABRIEL SANTANA VIEIRA

VERSÃO 2 COMISSÃO DE SEGURANÇA PÚBLICA E COMBATE AO CRIME ORGANIZADO SUBSTITUTIVO AO PROJETO DE LEI N. 6568/2016. (Do Relator)

") VERSÃO 2 COMISSÃO DE SEGURANÇA PÚBLICA E COMBATE AO CRIME ORGANIZADO SUBSTITUTIVO AO PROJETO DE LEI N. 6568/2016 (Do Relator) (Apensados os PLs 2617/2015 e 2926/2015) Altera a Lei nº 13.254, de 13 de janeiro

VERSÃO 2 COMISSÃO DE SEGURANÇA PÚBLICA E COMBATE AO CRIME ORGANIZADO SUBSTITUTIVO AO PROJETO DE LEI N. 6568/2016 (Do Relator) (Apensados os PLs 2617/2015 e 2926/2015) Altera a Lei nº 13.254, de 13 de janeiro

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Parecer Consultoria Tributária Segmentos IRRF Título financeiro em dólar

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

CAFÉ CONTÁBIL PROGRAMAÇÃO

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Page 1 of 5 Carnê-Leão CARNÊ-LEÃO RECOLHIMENTO 242 Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que

Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição.

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016

ANO XXVII - 2016-3ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016 IMPOSTO DE RENDA PESSOA FÍSICA IRPF - COMUNICAÇÃO DE SAÍDA DEFINITIVA DO PAÍS - 2016 - NORMAS GERAIS... Pág. 360 IMPOSTO DE RENDA

ANO XXVII - 2016-3ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 25/2016 IMPOSTO DE RENDA PESSOA FÍSICA IRPF - COMUNICAÇÃO DE SAÍDA DEFINITIVA DO PAÍS - 2016 - NORMAS GERAIS... Pág. 360 IMPOSTO DE RENDA

PROJETO DE LEI Nº DE 2016

PROJETO DE LEI Nº DE 2016 Altera os prazos previstos na Lei nº 13.254, de 13 de janeiro de 2016, que dispõe sobre o Regime Especial de Regularização Cambial e Tributária (RERCT) de recursos, bens ou direitos

PROJETO DE LEI Nº DE 2016 Altera os prazos previstos na Lei nº 13.254, de 13 de janeiro de 2016, que dispõe sobre o Regime Especial de Regularização Cambial e Tributária (RERCT) de recursos, bens ou direitos

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016. Luciana Pantaroto, CFP 21/03/2017

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016 Luciana Pantaroto, CFP 21/03/2017 Declaração de ajuste anual 2017/2016 Informações gerais Quem está obrigado a entregar? Quem

Imposto de Renda e Declaração de Capitais Brasileiros no Exterior 2017/2016 Luciana Pantaroto, CFP 21/03/2017 Declaração de ajuste anual 2017/2016 Informações gerais Quem está obrigado a entregar? Quem

Câmara de Comércio e Indústria Japonesa do Brasil. Reunião Mensal da Comissão Jurídica em 11/02/2016

Câmara de Comércio e Indústria Japonesa do Brasil Reunião Mensal da Comissão Jurídica em 11/02/2016 Tema: Repatriação de recursos, FATCA e residência fiscal. Escopo Introdução Lei da repatriação Conceitos

Câmara de Comércio e Indústria Japonesa do Brasil Reunião Mensal da Comissão Jurídica em 11/02/2016 Tema: Repatriação de recursos, FATCA e residência fiscal. Escopo Introdução Lei da repatriação Conceitos

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA WOS ASSESSORIA CONTÁBIL E RH LTDA

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA - 2017 Declaração - Obrigatoriedade de Apresentação Critérios Condições Renda - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual

DECLARAÇÃO IMPOSTO DE RENDA PESSOA FÍSICA - 2017 Declaração - Obrigatoriedade de Apresentação Critérios Condições Renda - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor

ORIENTAÇÕES GERAIS. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

ORIENTAÇÕES GERAIS Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2017 Ano base 2016 Exercício É o ano de apresentação da declaração.

ORIENTAÇÕES GERAIS Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2017 Ano base 2016 Exercício É o ano de apresentação da declaração.

Guia Declaração Imposto de Renda Investimentos. Março de Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

ANO XXVIII ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

ANO XXVIII - 2017-5ª SEMANA DE MAIO DE 2017 BOLETIM INFORMARE Nº 22/2017 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A UTILIZAÇÃO DOS RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES

COMO INGRESSAR NO MERCADO NORTE-AMERICANO

COMO INGRESSAR NO MERCADO NORTE-AMERICANO UMA VISÃO DO INVESTIDOR BRASILEIRO SOBRE OS ASPECTOS TRIBUTÁRIOS BRAZILIAN-AMERICAN CHAMBER OF COMMERCE OF FLORIDA MIAMI USA SETEMBRO DE 2013 O CONTEÚDO DESTA

COMO INGRESSAR NO MERCADO NORTE-AMERICANO UMA VISÃO DO INVESTIDOR BRASILEIRO SOBRE OS ASPECTOS TRIBUTÁRIOS BRAZILIAN-AMERICAN CHAMBER OF COMMERCE OF FLORIDA MIAMI USA SETEMBRO DE 2013 O CONTEÚDO DESTA

ANO XXX ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

IRPF 2013 Imposto de Renda Pessoa Física

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 10/2013 São Paulo, 21 de Fevereiro de 2013. IRPF 2013 Imposto de Renda Pessoa Física Ano-Base 2012 Prezado cliente, No dia 19 de Fevereiro de 2013 a Receita Federal publicou a Instrução Normativa

INSTRUÇÃO NORMATIVA RFB Nº 1.801, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.801, DE 26.03.2018 Dispõe sobre operações de câmbio e a manutenção de recursos no exterior, em moeda estrangeira, relativos a exportações de mercadorias e serviços, e institui

INSTRUÇÃO NORMATIVA RFB Nº 1.801, DE 26.03.2018 Dispõe sobre operações de câmbio e a manutenção de recursos no exterior, em moeda estrangeira, relativos a exportações de mercadorias e serviços, e institui

SUMÁRIO TRIBUTÁRIO... 5

SUMÁRIO Capítulo I BREVE HISTÓRICO DO IMPOSTO SOBRE A RENDA...... 1 1 Origem do Imposto sobre a Renda sob a Ótica Mundial......... 1 2 Criação do Imposto sobre a Renda no Brasil........... 2 3 Trajetória

SUMÁRIO Capítulo I BREVE HISTÓRICO DO IMPOSTO SOBRE A RENDA...... 1 1 Origem do Imposto sobre a Renda sob a Ótica Mundial......... 1 2 Criação do Imposto sobre a Renda no Brasil........... 2 3 Trajetória

Manual da DME. Declaração de Operações Liquidadas com Moeda em Espécie

Manual da DME Declaração de Operações Liquidadas com Moeda em Espécie Capítulo 1 Informações Gerais e Normativas da DME 1. Introdução A Declaração de Operações Liquidadas com Moeda em Espécie (DME) é uma

Manual da DME Declaração de Operações Liquidadas com Moeda em Espécie Capítulo 1 Informações Gerais e Normativas da DME 1. Introdução A Declaração de Operações Liquidadas com Moeda em Espécie (DME) é uma

07/05/2019 INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO DE INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO DE DOU - Imprensa Nacional

DIÁRIO OFICIAL DA UNIÃO Publicado em: 07/05/2019 Edição: 86 Seção: 1 Página: 14 Órgão: Ministério da Economia/Secretaria Especial da Receita Federal do Brasil INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO

DIÁRIO OFICIAL DA UNIÃO Publicado em: 07/05/2019 Edição: 86 Seção: 1 Página: 14 Órgão: Ministério da Economia/Secretaria Especial da Receita Federal do Brasil INSTRUÇÃO NORMATIVA Nº 1.888, DE 3 DE MAIO

Instrução Normativa SRF nº 268, de 23 de dezembro de 2002

Instrução Normativa SRF nº 268, de 23 de dezembro de 2002 Estabelece normas para emissão de comprovantes de rendimentos pagos ou creditados a pessoas físicas e jurídicas decorrentes de aplicações financeiras,

Instrução Normativa SRF nº 268, de 23 de dezembro de 2002 Estabelece normas para emissão de comprovantes de rendimentos pagos ou creditados a pessoas físicas e jurídicas decorrentes de aplicações financeiras,

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019 De acordo com a Instrução Normativa RFB nº 1.871, de 20 de fevereiro de 2019,

Declaração IRRF2019 Obrigatoriedade de Apresentação Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2019 De acordo com a Instrução Normativa RFB nº 1.871, de 20 de fevereiro de 2019,

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

CARTILHA DE DECLARAÇÃO DE IMPOSTO DE RENDA 2018 APRESENTAÇÃO Prezado Pa icipante, Para auxiliar no preenchimento correto da sua Declaração do Imposto de Renda 2018, a equipe da JUSPREV desenvolveu a Ca

INSTRUÇÃO NORMATIVA RFB Nº 1794, DE 23 DE FEVEREIRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1794, DE 23 DE FEVEREIRO DE 2018 (Publicado(a) no DOU de 26/02/2018, seção 1, página 59) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1794, DE 23 DE FEVEREIRO DE 2018 (Publicado(a) no DOU de 26/02/2018, seção 1, página 59) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto

Microempreendedor Individual. Saiba como declarar o Imposto de Renda Pessoa Física - IRPF

Microempreendedor Individual Saiba como declarar o Imposto de Renda Pessoa Física - IRPF MICROEMPREENDEDOR INDIVIDUAL Como o MEI faz a Declaração de Imposto de Renda Em primeiro lugar é preciso saber separar

Microempreendedor Individual Saiba como declarar o Imposto de Renda Pessoa Física - IRPF MICROEMPREENDEDOR INDIVIDUAL Como o MEI faz a Declaração de Imposto de Renda Em primeiro lugar é preciso saber separar

TRIBUTAÇÃO. JUR_SP v

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Orientações Consultoria de Segmentos Apuração e tributação de rendimento recebido acumuladamente (RRA)

") Orientações Consultoria de Segmentos acumuladamente (RRA) 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Dos RRA Relativos

Orientações Consultoria de Segmentos acumuladamente (RRA) 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Dos RRA Relativos

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 232 - Data 11 de dezembro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF CLÁUSULA CONTRATUAL.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 232 - Data 11 de dezembro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF CLÁUSULA CONTRATUAL.

COMUNICADO MR- 015/2016

Olinda-PE, 01 de junho de 2016. Estimado (a) Cliente, COMUNICADO MR- 015/2016 Solicitamos a gentileza de sua atenção para as orientações contidas nesta circular e, desde já, pedimos a sua atenção a implantação

Olinda-PE, 01 de junho de 2016. Estimado (a) Cliente, COMUNICADO MR- 015/2016 Solicitamos a gentileza de sua atenção para as orientações contidas nesta circular e, desde já, pedimos a sua atenção a implantação

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 205 Conteúdo - Atos publicados em abril de 2017 Divulgação em maio de 2017

www.pwc.com.br IR RERCT (Lei nº 13.428/2017) disciplinamento pela IN RFB nº 1.704/2017 SISCOSERV - juros de empréstimos e financiamentos - IN RFB nº 1.707/2017 Clipping Legis Publicação de legislação e

www.pwc.com.br IR RERCT (Lei nº 13.428/2017) disciplinamento pela IN RFB nº 1.704/2017 SISCOSERV - juros de empréstimos e financiamentos - IN RFB nº 1.707/2017 Clipping Legis Publicação de legislação e

TRIBUTAÇÃO DE INVESTIMENTOS NO EXTERIOR

TRIBUTAÇÃO DE INVESTIMENTOS NO EXTERIOR E REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA (RERCT) LEI 13.254/06 Miami Agosto/2016 Declaração de Capitais Brasileiros no Exterior - DCBE A pesquisa

TRIBUTAÇÃO DE INVESTIMENTOS NO EXTERIOR E REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA (RERCT) LEI 13.254/06 Miami Agosto/2016 Declaração de Capitais Brasileiros no Exterior - DCBE A pesquisa

INSTRUÇÃO NORMATIVA RFB Nº 1.690, DE 20 DE FEVEREIRO DE 2017 (DOU 22/02/2017)

") INSTRUÇÃO NORMATIVA RFB Nº 1.690, DE 20 DE FEVEREIRO DE 2017 (DOU 22/02/2017) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício

INSTRUÇÃO NORMATIVA RFB Nº 1.690, DE 20 DE FEVEREIRO DE 2017 (DOU 22/02/2017) Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

CIRCULAR Nº 11/2017 São Paulo, 22 de fevereiro de 2017. IRPF 2017 Declaração de Ajuste Anual do Imposto sobre a Renda Pessoa Física Ano-Base 2016 Prezado Cliente, No dia 20 de fevereiro de 2017 a Receita

ANO XXVI ª SEMANA DE FEVEREIRO DE 2015 BOLETIM INFORMARE Nº 07/2015

ANO XXVI - 2015-2ª SEMANA DE FEVEREIRO DE 2015 BOLETIM INFORMARE Nº 07/2015 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE AJUSTE ANUAL EXERCÍCIO 2015 - ANO-CALENDÁRIO 2014 NORMAS... Pág. 151 RECOLHIMENTO

ANO XXVI - 2015-2ª SEMANA DE FEVEREIRO DE 2015 BOLETIM INFORMARE Nº 07/2015 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO DE AJUSTE ANUAL EXERCÍCIO 2015 - ANO-CALENDÁRIO 2014 NORMAS... Pág. 151 RECOLHIMENTO

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

LABORATÓRIO DE CONTABILIDADE da Silva 2017 IRPF 2017 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física Tributação Pessoa Jurídica x Pessoa Física Um dos pontos a serem considerados

Instrução Normativa RFB nº 1690, de 20 de fevereiro de 2017 Multivigente Vigente Original (Publicado(a) no DOU de 22/02/2017, seção 1, pág.

no DOU de 22/02/2017, seção 1, pág.") Instrução Normativa RFB nº 1690, de 20 de fevereiro de 2017 Multivigente Vigente Original (Publicado(a) no DOU de 22/02/2017, seção 1, pág. 32) Dispõe sobre a apresentação da Declaração de Ajuste Anual

Instrução Normativa RFB nº 1690, de 20 de fevereiro de 2017 Multivigente Vigente Original (Publicado(a) no DOU de 22/02/2017, seção 1, pág. 32) Dispõe sobre a apresentação da Declaração de Ajuste Anual

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: LIGIA TINTI FRATTINI Data de Nascimento: 05/07/1988 Título Eleitoral: 331666040191 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: LIGIA TINTI FRATTINI Data de Nascimento: 05/07/1988 Título Eleitoral: 331666040191 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença grave ou portadora

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Investimentos no Exterior Contabilidade offshore, apuração de tributos e a nova Lei da Repatriação. 14 de março de 2017

Investimentos no Exterior Contabilidade offshore, apuração de tributos e a nova Lei da Repatriação 14 de março de 2017 1 RERCT Regime Especial de Regularização Cambial e Tributária 2 REGULARIZAÇÃO DE INVESTIMENTOS

Investimentos no Exterior Contabilidade offshore, apuração de tributos e a nova Lei da Repatriação 14 de março de 2017 1 RERCT Regime Especial de Regularização Cambial e Tributária 2 REGULARIZAÇÃO DE INVESTIMENTOS

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRPF Título. Programa do Imposto sobre a Renda da Pessoa Física 2018

IRPF 2018 Título Programa do Imposto sobre a Renda da Pessoa Física 2018 Título Programa Gerador de Declarações IRPF 2018 8 Remodelagem da Ficha de Bens ü Endereço: Imóveis Tipos de bens 01 a 19;

IRPF 2018 Título Programa do Imposto sobre a Renda da Pessoa Física 2018 Título Programa Gerador de Declarações IRPF 2018 8 Remodelagem da Ficha de Bens ü Endereço: Imóveis Tipos de bens 01 a 19;

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO EDMAR@ARLAW.COM.BR PRINCÍPIO GERAIS DO DIREITO SOCIETÁRIO Dividendo = remuneração do capital aplicado sob a forma de

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO EDMAR@ARLAW.COM.BR PRINCÍPIO GERAIS DO DIREITO SOCIETÁRIO Dividendo = remuneração do capital aplicado sob a forma de

IRPF - Alterada a Instrução Normativa RFB nº 1.500/2014, que dispõe sobre a tributação do imposto incidente sobre os rendimentos de pessoas físicas

IRPF - Alterada a Instrução Normativa RFB nº 1.500/2014, que dispõe sobre a tributação do imposto incidente sobre os rendimentos de pessoas físicas Publicada em 06.11.2017-11:41 A norma em referência alterou

IRPF - Alterada a Instrução Normativa RFB nº 1.500/2014, que dispõe sobre a tributação do imposto incidente sobre os rendimentos de pessoas físicas Publicada em 06.11.2017-11:41 A norma em referência alterou

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EMERSON CARLOS ALBINO DE SOUZA Data de Nascimento: 29/05/1972 Título Eleitoral: 0202919830183 Houve mudança de endereço? Não Endereço: Rua EMILIO CORNELSEN Número: 448

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: EMERSON CARLOS ALBINO DE SOUZA Data de Nascimento: 29/05/1972 Título Eleitoral: 0202919830183 Houve mudança de endereço? Não Endereço: Rua EMILIO CORNELSEN Número: 448

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

Anistia e a Regularização de Capitais. Prof. Roberto Quiroga Mosquera

Anistia e a Regularização de Capitais Prof. Roberto Quiroga Mosquera Contexto Político e Econômico ll Dados Econômicos Dados internos: Déficit 2015 R$ 50bi Downgrade para junk pelas agências de risco:

Anistia e a Regularização de Capitais Prof. Roberto Quiroga Mosquera Contexto Político e Econômico ll Dados Econômicos Dados internos: Déficit 2015 R$ 50bi Downgrade para junk pelas agências de risco:

Informativo Tributário Novembro/2017

Novembro/2017 Alterações Tributárias Majoração da Alíquota de ITD Rio de Janeiro... 2 Mudança nas Normas Gerais de Tributação do Imposto de Renda da Pessoa Física... 3 Receita Federal cria Declaração de

Novembro/2017 Alterações Tributárias Majoração da Alíquota de ITD Rio de Janeiro... 2 Mudança nas Normas Gerais de Tributação do Imposto de Renda da Pessoa Física... 3 Receita Federal cria Declaração de

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Rendimentos Recebidos Acumuladamente (RRA)

") (RRA) TRIBUTAÇÀO DOS RRA EM RELAÇÃO AO ANO-CALENDÁRIO DE RECEBIMENTO: - RRA RELATIVOS AO ANO-CALENDÁRIO DE RECEBIMENTO: Ocorrência/tipos de RRA: REGRA GERAL, JUSTIÇA FEDERAL e JUSTIÇA DO TRABALHO.

(RRA) TRIBUTAÇÀO DOS RRA EM RELAÇÃO AO ANO-CALENDÁRIO DE RECEBIMENTO: - RRA RELATIVOS AO ANO-CALENDÁRIO DE RECEBIMENTO: Ocorrência/tipos de RRA: REGRA GERAL, JUSTIÇA FEDERAL e JUSTIÇA DO TRABALHO.

Imposto de Renda Pessoa Física

Imposto de Renda Pessoa Física 2017 Prezado Cliente, Chegou o momento de entregar a DIRPF (Declaração de Imposto sobre a Renda da Pessoa Física) 2017, referente ao ano-calendário 2016. A Princípio Contabilidade

Imposto de Renda Pessoa Física 2017 Prezado Cliente, Chegou o momento de entregar a DIRPF (Declaração de Imposto sobre a Renda da Pessoa Física) 2017, referente ao ano-calendário 2016. A Princípio Contabilidade

TRIBUTAÇÃO. BT - 777/ v2

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Tributação das Aplicações Financeiras

NPL 004-1 Folha 1 de 29 Tributação das Aplicações Financeiras Pessoas Físicas a) À Vista 2 b) Opções4 c) POP Proteção do Investimento com Participação6 d) Termo7 e) Futuro9 f) SWAP 10 g) Fundos e Clubes

NPL 004-1 Folha 1 de 29 Tributação das Aplicações Financeiras Pessoas Físicas a) À Vista 2 b) Opções4 c) POP Proteção do Investimento com Participação6 d) Termo7 e) Futuro9 f) SWAP 10 g) Fundos e Clubes

Declaração de Imposto de Renda

Declaração de Imposto de Renda Pessoa física Tudo o que você precisa saber para informar suas movimentações financeiras com a Cooperativa em sua declaração de Imposto de Renda Índice Clique no tópico para

Declaração de Imposto de Renda Pessoa física Tudo o que você precisa saber para informar suas movimentações financeiras com a Cooperativa em sua declaração de Imposto de Renda Índice Clique no tópico para

GUIA IMPOSTO DE RENDA PESSOA FÍSICA Parceiros:

GUIA IMPOSTO DE RENDA PESSOA FÍSICA 2018 Parceiros: A hora é agora! Com a disponibilização dos programas auxiliares da Declaração de Imposto de Renda Pessoa Física pela Receita Federal do Brasil, chegou

GUIA IMPOSTO DE RENDA PESSOA FÍSICA 2018 Parceiros: A hora é agora! Com a disponibilização dos programas auxiliares da Declaração de Imposto de Renda Pessoa Física pela Receita Federal do Brasil, chegou

ANO XXIX ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

DESTAQUES DA SEMANA: SEMANÁRIO Nº10/2018 1ª SEMANA MARÇO DE 2018

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº10/2018 1ª SEMANA MARÇO DE 2018 DESTAQUES DA SEMANA: TRIBUTOS FEDERAIS Agenda Tributária Federal

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº10/2018 1ª SEMANA MARÇO DE 2018 DESTAQUES DA SEMANA: TRIBUTOS FEDERAIS Agenda Tributária Federal

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Elaborado por: Professor Mauricio Barros

Elaborado por: Professor Mauricio Barros www.professormauriciobarros.com.br www.facebook.com/professormauriciobarros DECLARAÇÃO OPERAÇÕES LIQUIDADAS COM MOEDA EM ESPÉCIE (DME) Instituída pela Instrução

Elaborado por: Professor Mauricio Barros www.professormauriciobarros.com.br www.facebook.com/professormauriciobarros DECLARAÇÃO OPERAÇÕES LIQUIDADAS COM MOEDA EM ESPÉCIE (DME) Instituída pela Instrução

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: JAN 2012 Nome Empresarial: AL

Guia rápido sobre a Lei de repatriação de recursos Publicado 15 de Janeiro, 2016

Guia rápido sobre a Lei de repatriação de recursos Publicado 15 de Janeiro, 2016 Crédito: Marcos Santos/USP Imagens Por Ana Carolina Monguilod e Edgar Santos Gomes, do Levy & Salomão Advogados* Incertezas

Guia rápido sobre a Lei de repatriação de recursos Publicado 15 de Janeiro, 2016 Crédito: Marcos Santos/USP Imagens Por Ana Carolina Monguilod e Edgar Santos Gomes, do Levy & Salomão Advogados* Incertezas

Rua Batista de Oliveira, 470, sala 403, Bairro Centro, JF/MG. Telefax (32) / (32)

/ (32)") CARNÊ LEÃO Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que receber: 1 - rendimentos de outras pessoas

CARNÊ LEÃO Quem está sujeito ao recolhimento mensal obrigatório (carnê-leão)? Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que receber: 1 - rendimentos de outras pessoas