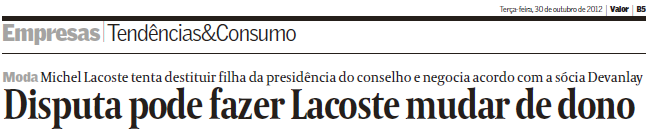

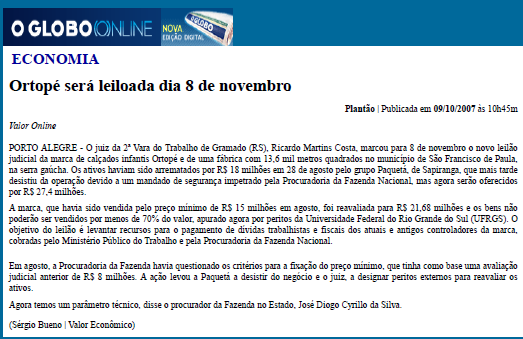

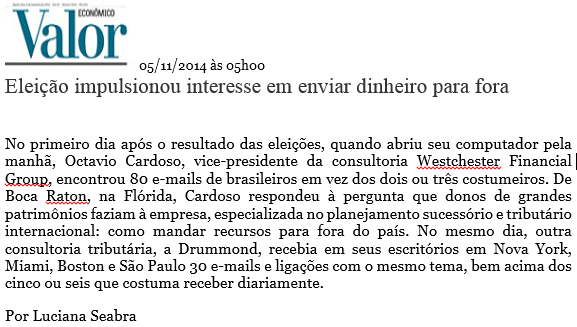

PROTEÇÃO DE ATIVOS NUMA PLATAFORMA INTERNACIONAL & SUCESSÃO

|

|

|

- João Lucas Castro Madeira

- 8 Há anos

- Visualizações:

Transcrição

1 PROTEÇÃO DE ATIVOS NUMA PLATAFORMA INTERNACIONAL & SUCESSÃO

2

3 FICÇÃO OU REALIDADE

4

5

6

7 Louis Vuittonn Dior Givenchy Moet Chandon Veuve Clicquot Bulgari Etc = 28,1 bilhão NS Bernard Arnault dono da LVMH criou uma fundação privada na Bélgica ligada á holding da família Arnault, com o objetivo de evitar mudanças no capital da LVMH caso Arnault faleça nos próximos 10 anos. A montagem deve se estinguir em 2023, quando Jean, seu filho mais novo terá 25 anos (teóricamente maturidade para tomar decisões).

8 Os herdeiros de Thierry Hermès que juntos detém 73% do capital da empresa decidiram criar uma holding para proteger a grife de novas investidas do grupo LVMH. Assim a marca valiosa estará protegida.

9

10

11 AMEAÇAS PROTEGER DO QUE? CONTRA QUEM? Regulamentações do governo Efeito das taxações nos investimentos Tempo para iniciar um negócio Insegurança jurídica Complexidade do sistema tributário Práticas trabalhistas Qualidade da infraestrutura Qualidade da mão de obra Fonte: Forum Econômico Mundial 2014

12 FATORES DE COMPETITIVIDADE Fonte: Forum Econômico Mundial 2014

13 INTERNACIONALIZAÇÃO DOS ATIVOS MUDANÇA DA ORDEM JURÍDICA EMPRESA NO EXTERIOR EXTERIOR BRASIL ATIVOS

14 PRIVATE FOUDATION & TRUST 100 % SUCESSÃO EMPRESA NO EXTERIOR Proteção de Ativos Planejamento Tributário Proteção de Fontes e Destino Sigilo Investimentos Financeiros Participações Societárias Imóveis Comércio

15 TRIBUTAÇÃO PESSOA FÍSICA E JURÍDICA INVESTIMENTOS NO EXTERIOR Tributação a cada recebimento, mudança,resgate, cessão, repactuação ou liquidação, independente da repatriação dos Recursos: Rendimento = 27,5% e Ganho de Capital = 15%. Auto-recolhimento até o ultimo dia útil do mês. Mudança de aplicação na carteira do fundo sem gerar obrigação de calcular o imposto de renda no Brasil. Possibilidade de compensação de perdas na carteira do fundo. Tributação como ganho de capital IR 15% quando do resgate das cotas do fundo. Diferimento da tributação compensação de ganhos e perdas consolidação dos resultados das aplicações financeiras IR de 27,5% na disponibilização de lucros ganho de capital = 15%. Disponibilização de lucros = pagamentos pela Offshore de cartões de crédito,compra de bens, despesas de viagens etc..

16

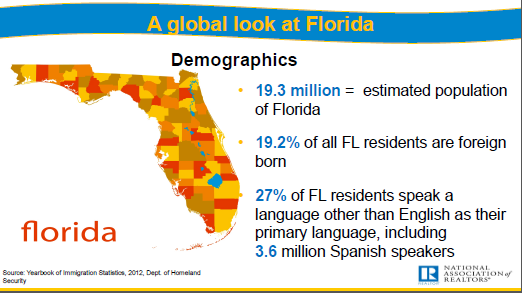

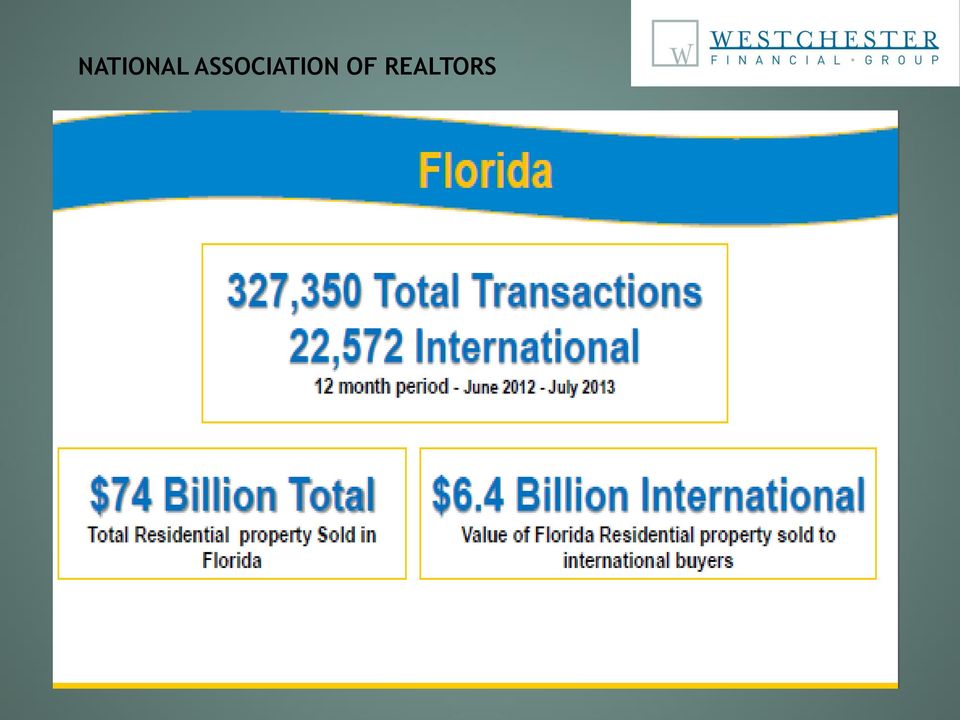

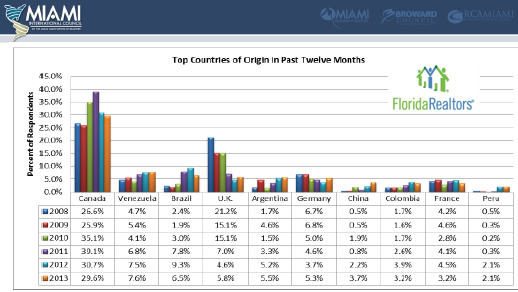

17 NATIONAL ASSOCIATION OF REALTORS

18

19

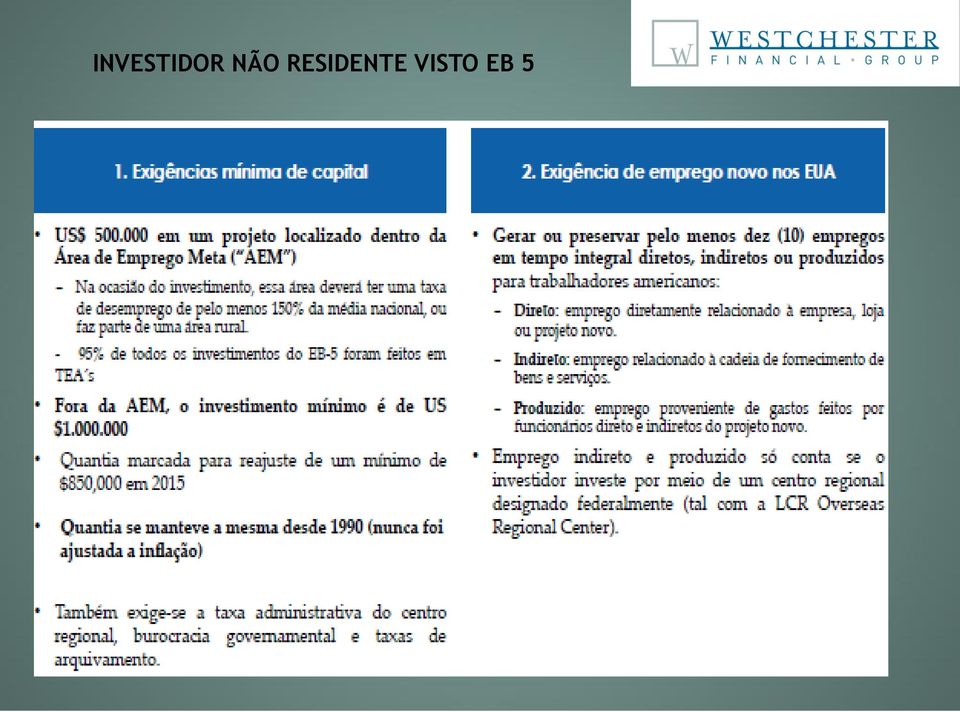

20 INVESTIDOR NÃO RESIDENTE VISTO EB 5

21 EB 5 VERSUS OUTRAS OPÇÕES DE VISTOS

22 FRANQUIAS PODEM SER USADAS COMO INVESTIMENTO AMERICAS FRANCHISING GROUP

23 POR QUE O SUL DA FLÓRIDA PIB $274Bi #11o. nos EUA População 5.5M (Census 2010), Multicultural População Brasileira estimada em 300 mil 2 a. Geração bilíngue e com boa formação acadêmica Clima similar ao Brasil Ponto estratégico para negócios com América Latina e Europa Qualidade de Vida Programas de benefícios para estabelecimento de novos negócios Voos diretos para as principais capitais brasileiras Infraestrutura portuária e aeroportuária Consulado Geral do Brasil e APEX localizados em Miami

24 BANCO CENTRAL DO BRASIL EUA = 31% FRA = 12,6%

25 BANCO CENTRAL DO BRASIL 69% Tribut. Fav. 29% Caribe

No caso dos EUA: Impostos federais sobre a renda; Impostos federais sobre a renda auferida em atividade autônoma; Impostos")

26 ACORDO PARA INTERCÂMBIO DE INFORMAÇÕES BRASIL X EUA DL /2013 Objeto do Acordo Informações que possam ser pertinentes para determinação, lançamento, execução ou cobrança de tributos em relação a pessoas sujeitas a tais tributos, Investigação ou instauração de processo relativo a questões tributárias de natureza criminal. Tributos Visados a) No caso dos EUA: Impostos federais sobre a renda; Impostos federais sobre a renda auferida em atividade autônoma; Impostos federais sobre heranças e doações; e Impostos federais sobre o consumo. b) No caso do Brasil: (IRPF E IRPJ) E CSLL IPI, PIS E COFINS

27 FATCA O QUE É O FATCA E O SEU OBJETIVO: A Lei FATCA foi criada para identificar contas americanos mantidos no exterior; Valores superiores a US$50MIL; investimentos de titularidade de socieciedade estrangeira que possua participação capital social (10% do direito de voto ou da participação societária). PASSOS DO FATCA: Assinatura de um IGA entre os EUA e países; Instituições Financeiras Internacionais fornecerão as informações; 30% de IR na fonte de receitas das IFF nos EUA Não aderência; Relatórios anuais ao IRS com as informações solicitadas pelo FATCA ; Identificar e realizar due diligence nas contas americanas, conforme pedido do IRS ESTÁGIO COM O BRASIL: O IGA será assinado com reciprocidade; Prorrogado para jan/2015 Aprovação pelo Congresso da quebra do sigilo; Lei Complementar 105/2001 autoriza a quebra do sigilo com o consentimento do titular da conta.

28 IGA HOLANDA COM RECIPROCIDADE

29 LEI DE13/05/2014 (MP 627) CAPÍTULO IX DA TRIBUTAÇÃO EM BASES UNIVERSAIS DAS PESSOAS JURIDICAS Seção I Das Controladoras Art. 73 A parcela do ajuste do valor do investimento em controlada, direta ou indireta, domiciliada no exterior equivalente aos lucros por ela auferidos antes do imposto sobre a renda, excetuando a variação cambial, deverá ser computada na determinação do lucro real e na base de cálculo da Contribuição Social sobre o Lucro Líquido - CSLL da pessoa jurídica controladora domiciliada no Brasil, observado o disposto no art. 72. Art. 77. Os lucros auferidos por intermédio de coligada domiciliada no exterior serão computados na determinação do lucro real e da base de cálculo da CSLL no balanço levantado no dia 31 de dezembro do ano-calendário em que tiverem sido disponibilizados para a pessoa jurídica domiciliada no Brasil, desde que se verifiquem as seguintes condições, cumulativamente, relativas à investida: I - não esteja sujeita a regime de subtributação, previsto no inciso III do caput do art. 80. II - não esteja localizada em país ou dependência com tributação favorecida, ou não seja beneficiária de regime fiscal privilegiado, de que tratam os arts. 24 e 24-A da Lei nº 9.430, de 1996;

30 OBRIGADO!!!!! 14/08/2014

A Tributação dos Lucros auferidos no exterior - Lei nº 12.973/2014. Cláudia Pimentel

A Tributação dos Lucros auferidos no exterior - Lei nº 12.973/2014 Cláudia Pimentel Tópicos Princípios adotados na elaboração da MP 627/2013; Registro Individualizado dos investimentos em controladas diretas

A Tributação dos Lucros auferidos no exterior - Lei nº 12.973/2014 Cláudia Pimentel Tópicos Princípios adotados na elaboração da MP 627/2013; Registro Individualizado dos investimentos em controladas diretas

Tributação em bases universais: pessoas jurídicas

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

TRIBUTAÇÃO DA CARTEIRA DO FUNDO

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF. Tributação Mundial

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Tributação Mundial Adequação do Novo Regime ao Posicionamento Judicial Anterior Ricardo Marozzi Gregorio Regime Anterior MP 2.158-35/2001,

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Tributação Mundial Adequação do Novo Regime ao Posicionamento Judicial Anterior Ricardo Marozzi Gregorio Regime Anterior MP 2.158-35/2001,

O novo regramento dos lucros no exterior: controladas e coligadas. Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

O novo regramento dos lucros no exterior: controladas e coligadas Daniele Souto Rodrigues Mestre PUC/SP e doutoranda USP Contexto anterior à MP 627/2013 Aspecto espacial Territorialidade (Lei n. 4506/64)

BOLETIM Novembro/2013 Extraordinário nº 56

BOLETIM Novembro/2013 Extraordinário nº 56 Medida Provisória nº 627/13 Imposto de Renda da Pessoa Jurídica - Tributação em Bases Universais Com o advento da Lei nº 9.249, de 26 de dezembro de 1995, teve

BOLETIM Novembro/2013 Extraordinário nº 56 Medida Provisória nº 627/13 Imposto de Renda da Pessoa Jurídica - Tributação em Bases Universais Com o advento da Lei nº 9.249, de 26 de dezembro de 1995, teve

Controladas e Coligadas: O procedimento de consolidação do resultado no exterior: cotejo da decisão do STF com as disposições da lei nº 12.

Controladas e Coligadas: O procedimento de consolidação do resultado no exterior: cotejo da decisão do STF com as disposições da lei nº 12.973/14 Ana Cláudia Akie Utumi autumi@tozzinifreire.com.br Ana

Controladas e Coligadas: O procedimento de consolidação do resultado no exterior: cotejo da decisão do STF com as disposições da lei nº 12.973/14 Ana Cláudia Akie Utumi autumi@tozzinifreire.com.br Ana

CEAD Seminário: A Lei nº 12.973/14 e a Tributação de Lucros Auferidos no Exterior

CEAD Seminário: A Lei nº 12.973/14 e a Tributação de Lucros Auferidos no Exterior Crédito do Imposto Pago no Exterior 06 de Março de 2015 Contextualização Controladas (Art. 77) Equiparadas a controladas

CEAD Seminário: A Lei nº 12.973/14 e a Tributação de Lucros Auferidos no Exterior Crédito do Imposto Pago no Exterior 06 de Março de 2015 Contextualização Controladas (Art. 77) Equiparadas a controladas

Compra de Imóvel nos EUA por Estrangeiro

01.15.2015 Por Pieter A. Weyts e Jackson Hwu 1 Compra de Imóvel nos EUA por Estrangeiro Acontece diariamente em Miami e nos Estados Unidos: um residente estrangeiro pronto para fechar a compra de seu primeiro

01.15.2015 Por Pieter A. Weyts e Jackson Hwu 1 Compra de Imóvel nos EUA por Estrangeiro Acontece diariamente em Miami e nos Estados Unidos: um residente estrangeiro pronto para fechar a compra de seu primeiro

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

IMPOSTO SOBRE A RENDA

IMPOSTO SOBRE A RENDA CAIO AUGUSTO TAKANO MESTRANDO EM DIREITO ECONÔMICO, FINANCEIRO E TRIBUTÁRIO USP ESPECIALISTA EM DIREITO TRIBUTÁRIO IBET PROFESSOR-ASSISTENTE DO CURSO DE ESPECIALIZAÇÃO DO IBDT TRIBUTAÇÃO

IMPOSTO SOBRE A RENDA CAIO AUGUSTO TAKANO MESTRANDO EM DIREITO ECONÔMICO, FINANCEIRO E TRIBUTÁRIO USP ESPECIALISTA EM DIREITO TRIBUTÁRIO IBET PROFESSOR-ASSISTENTE DO CURSO DE ESPECIALIZAÇÃO DO IBDT TRIBUTAÇÃO

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

PLANEJAMENTO TRIBUTÁRIO DA PESSOA FÍSICA. José Henrique Longo. IBCPF Março, 2015 LEGITIMIDADE DO PLANEJAMENTO TRIBUTÁRIO:

PLANEJAMENTO TRIBUTÁRIO DA PESSOA FÍSICA José Henrique Longo IBCPF Março, 2015 LEGITIMIDADE DO PLANEJAMENTO TRIBUTÁRIO: Capacidade Contributiva & Solidariedade Direito de Auto Organização Planejamento

PLANEJAMENTO TRIBUTÁRIO DA PESSOA FÍSICA José Henrique Longo IBCPF Março, 2015 LEGITIMIDADE DO PLANEJAMENTO TRIBUTÁRIO: Capacidade Contributiva & Solidariedade Direito de Auto Organização Planejamento

MARAFON & FRAGOSO ADVOGADOS. pmarafon@marafonadvogados.com.br Fone 11 3889 22 84

MARAFON & FRAGOSO ADVOGADOS pmarafon@marafonadvogados.com.br Fone 11 3889 22 84 NOVO TRATAMENTO DO ÁGIO/DESÁGIO ARTIGO 20 O CONTRIBUINTE QUE AVALIAR INVESTIMENTO PELO VALOR DE PATRIMÔNIO LÍQUIDO DEVERÁ,

MARAFON & FRAGOSO ADVOGADOS pmarafon@marafonadvogados.com.br Fone 11 3889 22 84 NOVO TRATAMENTO DO ÁGIO/DESÁGIO ARTIGO 20 O CONTRIBUINTE QUE AVALIAR INVESTIMENTO PELO VALOR DE PATRIMÔNIO LÍQUIDO DEVERÁ,

Incentivos Fiscais na Emissão de Debêntures - Lei nº 12.431/2011. Fernando Tonanni. 16 de Agosto de 2011

Incentivos Fiscais na Emissão de Debêntures - Lei nº 12.431/2011 Fernando Tonanni 16 de Agosto de 2011 1 A Lei nº 12.431/2011 Publicada em 27 de junho de 2011; conversão em Lei da Medida Provisória nº

Incentivos Fiscais na Emissão de Debêntures - Lei nº 12.431/2011 Fernando Tonanni 16 de Agosto de 2011 1 A Lei nº 12.431/2011 Publicada em 27 de junho de 2011; conversão em Lei da Medida Provisória nº

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

ROBSON ZANETTI & ADVOGADOS ASSOCIADOS AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR

AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR Robson Zanetti Advogados 1 1. Origem legal da holding no Brasil Lei nº. 6.404 (Lei das S/A s). No Brasil as holdings surgiram

AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR Robson Zanetti Advogados 1 1. Origem legal da holding no Brasil Lei nº. 6.404 (Lei das S/A s). No Brasil as holdings surgiram

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Painel 4 - Lucros no Exterior Tributação em Bases Universais Desafios e Oportunidades (Foco na IN- 1520)

") Painel 4 - Lucros no Exterior Tributação em Bases Universais Desafios e Oportunidades (Foco na IN- 1520) Fevereiro de 2015 Controladas - Registro em Subcontas (IN-1520) Vinculadas à conta de investimentos

Painel 4 - Lucros no Exterior Tributação em Bases Universais Desafios e Oportunidades (Foco na IN- 1520) Fevereiro de 2015 Controladas - Registro em Subcontas (IN-1520) Vinculadas à conta de investimentos

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Holding. Aspectos Tributários

Holding Aspectos Tributários Holding Holding Pura O Objeto da Holding Pura é basicamente a participação no capital de outras sociedades. Dessa forma, a fonte de receitas desta serão os dividendos das empresas

Holding Aspectos Tributários Holding Holding Pura O Objeto da Holding Pura é basicamente a participação no capital de outras sociedades. Dessa forma, a fonte de receitas desta serão os dividendos das empresas

8/4/2014. Linneu de Albuquerque Mello TÍTULO. Sub-capitalização

Linneu de Albuquerque Mello TÍTULO Sub-capitalização 1 Exposição de Motivos da MP 472 29. O art. 24 visa evitar a erosão da base de cálculo do IRPJ e da CSLL mediante o endividamento abusivo realizado

Linneu de Albuquerque Mello TÍTULO Sub-capitalização 1 Exposição de Motivos da MP 472 29. O art. 24 visa evitar a erosão da base de cálculo do IRPJ e da CSLL mediante o endividamento abusivo realizado

O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária

1 XI CONGRESSO NACIONAL DE ESTUDOS TRIBUTÁRIOS O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária Osvaldo Santos de Carvalho

1 XI CONGRESSO NACIONAL DE ESTUDOS TRIBUTÁRIOS O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária Osvaldo Santos de Carvalho

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Perspectivas da Economia Brasileira em 2013 e Reforma do ICMS Interestadual

Perspectivas da Economia Brasileira em 2013 e Reforma do ICMS Interestadual Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 21 de março de 2013 1 A economia

Perspectivas da Economia Brasileira em 2013 e Reforma do ICMS Interestadual Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 21 de março de 2013 1 A economia

Alterações tributárias na lei nº 13.097/2015

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

Solicitação de Resgate de Cotas do BB ETF S&P Dividendos Brasil Fundo de Índice CNPJ/MF: 17.817.528/0001-50 (FUNDO)

") Solicitação de Resgate de Cotas do BB ETF S&P Dividendos Brasil Fundo de Índice CNPJ/MF: 17.817.528/0001-50 (FUNDO) Nome do Cotista CNPJ/CPF Telefone/e-mail Agente Autorizado Situação Tributária do Cotista:

Solicitação de Resgate de Cotas do BB ETF S&P Dividendos Brasil Fundo de Índice CNPJ/MF: 17.817.528/0001-50 (FUNDO) Nome do Cotista CNPJ/CPF Telefone/e-mail Agente Autorizado Situação Tributária do Cotista:

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil. Setembro 2015

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil Setembro 2015 Investimento Direto Estrangeiro e Tributação de bens e serviços 1. Investimento Direto Estrangeiro Constituição de

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil Setembro 2015 Investimento Direto Estrangeiro e Tributação de bens e serviços 1. Investimento Direto Estrangeiro Constituição de

Sigla Descrição do Tributo/Contribuição Código. Devida na Importação Decorrente da Comercialização no Mercado Interno

CÓDIGO DE GUIAS Códigos para Preenchimento do DARF Sigla Descrição do Tributo/Contribuição Código CIDE COMBUSTÍVEIS CIDE ROYALTIES Devida na Importação Decorrente da Comercialização no Mercado Interno

CÓDIGO DE GUIAS Códigos para Preenchimento do DARF Sigla Descrição do Tributo/Contribuição Código CIDE COMBUSTÍVEIS CIDE ROYALTIES Devida na Importação Decorrente da Comercialização no Mercado Interno

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

Ajuste a Valor Presente e Ajuste a Valor Justo

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

a) constituição e retorno de capitais brasileiros no exterior e de capitais estrangeiros no País;

constituição e retorno de capitais brasileiros no exterior e de capitais estrangeiros no País;") SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas e as pessoas jurídicas podem comprar e vender moeda estrangeira ou realizar transferências internacionais em reais, de qualquer natureza, sem limitação

SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas e as pessoas jurídicas podem comprar e vender moeda estrangeira ou realizar transferências internacionais em reais, de qualquer natureza, sem limitação

Impacto fiscal. Depois de quase dois anos de longos debates entre empresas,

KPMG Business Magazine 30 TRIBUTOS Jupiterimages Stock photo/w101 Moeda funcional O artigo 58 da MP estabelece que as empresas que usam alguma moeda estrangeira para fins contábeis e demonstrações financeiras

KPMG Business Magazine 30 TRIBUTOS Jupiterimages Stock photo/w101 Moeda funcional O artigo 58 da MP estabelece que as empresas que usam alguma moeda estrangeira para fins contábeis e demonstrações financeiras

A questão das controladas indiretas e a delimitação do alcance dos tratados. Aaplicaçãodostratados: Artigo 7 x Artigo 10

LUCROS AUFERIDOS NO EXTERIOR E A JURISPRUDÊNCIA DO CARF A QUESTÃO DOS TRATADOS PRINCIPAIS CONTROVÉRSIAS A questão das controladas indiretas e a delimitação do alcance dos tratados Aaplicaçãodostratados:

LUCROS AUFERIDOS NO EXTERIOR E A JURISPRUDÊNCIA DO CARF A QUESTÃO DOS TRATADOS PRINCIPAIS CONTROVÉRSIAS A questão das controladas indiretas e a delimitação do alcance dos tratados Aaplicaçãodostratados:

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Imposto de Renda sobre o Ganho de Capital

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

Prática - desenvolvimento de sistemas Av. Assis Brasil 1800/302 - Porto Alegre - RS - CEP:91010-001. Empresa: Plano referencial 4 - Seguradoras

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONÍVEL 1.01.01.01 Caixa 1.01.01.02 Valores em Trânsito 1.01.01.03 Bancos Conta Depósitos 1.01.01.04 Aplicações no Mercado Aberto 1.01.02 APLICAÇÕES 1.01.02.01 Títulos

1 ATIVO 1.01 CIRCULANTE 1.01.01 DISPONÍVEL 1.01.01.01 Caixa 1.01.01.02 Valores em Trânsito 1.01.01.03 Bancos Conta Depósitos 1.01.01.04 Aplicações no Mercado Aberto 1.01.02 APLICAÇÕES 1.01.02.01 Títulos

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

O que é e qual sua finalidade?

HOLDING Copyright Ody & Keller Advocacia e Assessoria Empresarial, 2014. Todos os direitos reservados. Versão: 01 (outubro de 2014) Este material tem caráter informativo, e não deve ser utilizado isoladamente

HOLDING Copyright Ody & Keller Advocacia e Assessoria Empresarial, 2014. Todos os direitos reservados. Versão: 01 (outubro de 2014) Este material tem caráter informativo, e não deve ser utilizado isoladamente

Recentes alterações na legislação tributária: subcapitalização, remessa de juros ao exterior, parcelamento de débitos e outros temas

Recentes alterações na legislação tributária: subcapitalização, remessa de juros ao exterior, parcelamento de débitos e outros temas Migalhas Internacional, 14 de jul. 2010 No dia 11 de junho de 2010,

Recentes alterações na legislação tributária: subcapitalização, remessa de juros ao exterior, parcelamento de débitos e outros temas Migalhas Internacional, 14 de jul. 2010 No dia 11 de junho de 2010,

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Afonso Barroso. Afonso.Barroso@amsa.pt. Abreu & Marques 2014 1

Afonso Barroso Afonso.Barroso@amsa.pt Abreu & Marques 2014 1 O Regime Fiscal dos Residentes Não Habituais (RNH) Abreu & Marques 2014 2 O RNH foi introduzido no Código do Imposto sobre o Rendimento de Pessoas

Afonso Barroso Afonso.Barroso@amsa.pt Abreu & Marques 2014 1 O Regime Fiscal dos Residentes Não Habituais (RNH) Abreu & Marques 2014 2 O RNH foi introduzido no Código do Imposto sobre o Rendimento de Pessoas

EB-5 GREEN CARD PARA INVESTIDORES

Mude-se para os EUA Hoje! PORT EB-5 GREEN CARD PARA INVESTIDORES Todas as pessoas conhecem clientes, amigos ou parentes que possuem o desejo de se mudar para os Estados Unidos, especialmente para a Flórida.

Mude-se para os EUA Hoje! PORT EB-5 GREEN CARD PARA INVESTIDORES Todas as pessoas conhecem clientes, amigos ou parentes que possuem o desejo de se mudar para os Estados Unidos, especialmente para a Flórida.

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

MENSAGEM N 36, DE 2015

CÂMARA DOS DEPUTADOS COMISSÃO DE RELAÇÕES EXTERIORES E DE DEFESA NACIONAL MENSAGEM N 36, DE 2015 Submete à consideração do Congresso Nacional o texto do Acordo entre o Governo da República Federativa do

CÂMARA DOS DEPUTADOS COMISSÃO DE RELAÇÕES EXTERIORES E DE DEFESA NACIONAL MENSAGEM N 36, DE 2015 Submete à consideração do Congresso Nacional o texto do Acordo entre o Governo da República Federativa do

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

CISÃO PARCIAL DE ENTIDADES SEM FINS LUCRATIVOS - ASPECTOS CONTÁBEIS E TRIBUTÁRIOS Por Ivan Pinto A cisão de uma Entidade sem Fins Lucrativos não implica na extinção da entidade cindida, uma vez que a própria

O CONGRESSO NACIONAL decreta:

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 608-A, DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 14 DE 2013 Dispõe sobre crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 608-A, DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 14 DE 2013 Dispõe sobre crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI 24 de outubro de 2013 Marina Inês Fuzita Karakanian marina@dannemann.com.br SERVIÇOS TÉCNICOS Legislação/Histórico Lei

A contratação de serviços técnicos do exterior e a necessidade de registro pelo INPI 24 de outubro de 2013 Marina Inês Fuzita Karakanian marina@dannemann.com.br SERVIÇOS TÉCNICOS Legislação/Histórico Lei

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

HARMONIZAÇÃO FISCAL: COMPETIÇÃO OU COORDENAÇÃO NOS PAÍSES DO MERCOSUL

Banco Interamericano de Desenvolvimento Departamento de Integração e Programas Regionais Divisão de Integração, Comércio e Programas Hemisféricos HARMONIZAÇÃO FISCAL: COMPETIÇÃO OU COORDENAÇÃO NOS PAÍSES

Banco Interamericano de Desenvolvimento Departamento de Integração e Programas Regionais Divisão de Integração, Comércio e Programas Hemisféricos HARMONIZAÇÃO FISCAL: COMPETIÇÃO OU COORDENAÇÃO NOS PAÍSES

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003 Divulga a Agenda Tributária do mês de abril de 2003. O COORDENADOR-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições declara:

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003 Divulga a Agenda Tributária do mês de abril de 2003. O COORDENADOR-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições declara:

Marcos Puglisi de Assumpção 3. PLANEJAMENTO FISCAL

Marcos Puglisi de Assumpção 3. 2011 Planejar é antecipar. Existem determinadas situações particulares onde é possível utilizarse do planejamento fiscal visando economia de impostos. Essas situações estão

Marcos Puglisi de Assumpção 3. 2011 Planejar é antecipar. Existem determinadas situações particulares onde é possível utilizarse do planejamento fiscal visando economia de impostos. Essas situações estão

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Índice 1. Obrigatoriedades... 3. 2. Forma de elaborar a declaração de IRPF 2013... 4. 2.1 Formas de entrega... 4. 2.2 Prazo de entrega...

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012 I. NORMATIVOS 1. Quais os normativos que regulamentam a cobrança de IOF sobre derivativos cambiais? V&G: A Medida Provisória n o 539, de

PERGUNTAS FREQUENTES IOF SOBRE DERIVATIVOS Versão 1 13/jan/2012 I. NORMATIVOS 1. Quais os normativos que regulamentam a cobrança de IOF sobre derivativos cambiais? V&G: A Medida Provisória n o 539, de

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO Informações referentes a Outubro de 2015 Esta lâmina contém um resumo das informações

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O K1 FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTOS MULTIMERCADO Informações referentes a Outubro de 2015 Esta lâmina contém um resumo das informações

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS)

") LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Fundos de Investimento Imobiliário. 09 de abril de 2010

Fundos de Investimento Imobiliário 09 de abril de 2010 Introdução Histórico No Brasil, os fundos imobiliários foram inspirados nos Real Estate Investment Trusts americanos, tendo sido constituídos na forma

Fundos de Investimento Imobiliário 09 de abril de 2010 Introdução Histórico No Brasil, os fundos imobiliários foram inspirados nos Real Estate Investment Trusts americanos, tendo sido constituídos na forma

MUNICÍPIO DE PANAMBI RS

DECRETO MUNICIPAL Nº 064/2014, DE 02 DE JULHO DE 2014. REGULAMENTA A LEI MUNICIPAL 3.681/2013, INSTITUIDORA DO FUNDO MUNICIPAL DOS DIREITOS DA PESSOA IDOSA E DA OUTRAS PROVIDENCIAS. Miguel Schmitt Prym,

DECRETO MUNICIPAL Nº 064/2014, DE 02 DE JULHO DE 2014. REGULAMENTA A LEI MUNICIPAL 3.681/2013, INSTITUIDORA DO FUNDO MUNICIPAL DOS DIREITOS DA PESSOA IDOSA E DA OUTRAS PROVIDENCIAS. Miguel Schmitt Prym,

Medida Provisória 627/13 Giancarlo Matarazzo

Medida Provisória 627/13 Giancarlo Matarazzo 2 de Dezembro de 2013 1 Evolução Histórica Introdução no Brasil de regras contábeis compatíveis com os padrões internacionais de contabilidade IFRS Essência

Medida Provisória 627/13 Giancarlo Matarazzo 2 de Dezembro de 2013 1 Evolução Histórica Introdução no Brasil de regras contábeis compatíveis com os padrões internacionais de contabilidade IFRS Essência

FATCA - Foreign Account Tax Compliance Act

FATCA - Foreign Account Tax Compliance Act CARTILHA PARA CLIENTES Julho de 2014 Breve descrição sobre a legislação norte-americana denominada FATCA (Foreign Account Tax Compliance Act) formulada para combater

FATCA - Foreign Account Tax Compliance Act CARTILHA PARA CLIENTES Julho de 2014 Breve descrição sobre a legislação norte-americana denominada FATCA (Foreign Account Tax Compliance Act) formulada para combater

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado

Lei nº 11.053. Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências.

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

INCENTIVOS FISCAIS DO IR DEVIDO

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

A economia brasileira e oportunidades de investimento

A economia brasileira e oportunidades de investimento Guido Mantega Ministro da Fazenda Aumento do investimento como prioridade do governo Formação Bruta de Capital Fixo, em % PIB *Acumulado até o 3º trimestre

A economia brasileira e oportunidades de investimento Guido Mantega Ministro da Fazenda Aumento do investimento como prioridade do governo Formação Bruta de Capital Fixo, em % PIB *Acumulado até o 3º trimestre

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 214 - Data 21 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO INCORPORAÇÕES IMOBILIÁRIAS. REGIME

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 214 - Data 21 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO INCORPORAÇÕES IMOBILIÁRIAS. REGIME

1 Questão 213 Participações societárias obrigatoriedade de elaboração de demonstrações contábeis consolidadas

1 QUESTÃO 213 PARTICIPAÇÕES SOCIETÁRIAS OBRIGATORIEDADE DE ELABORAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS... 1 2 QUESTÃO 218 ANÁLISE DE BALANÇOS ALAVANCAGEM FINANCEIRA ÍNDICE DE COBERTURA DAS DESPESAS

1 QUESTÃO 213 PARTICIPAÇÕES SOCIETÁRIAS OBRIGATORIEDADE DE ELABORAÇÃO DE DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS... 1 2 QUESTÃO 218 ANÁLISE DE BALANÇOS ALAVANCAGEM FINANCEIRA ÍNDICE DE COBERTURA DAS DESPESAS

Artigo 7.º Fiscalização

Artigo 7.º Fiscalização 1 - Todas as pessoas, singulares ou coletivas, de direito público ou de direito privado, a quem sejam concedidos benefícios fiscais, automáticos ou dependentes de reconhecimento,

Artigo 7.º Fiscalização 1 - Todas as pessoas, singulares ou coletivas, de direito público ou de direito privado, a quem sejam concedidos benefícios fiscais, automáticos ou dependentes de reconhecimento,

Retenção de Tributos Chaves

o I SUMÁRIO 1 Imposto de Renda sobre Rendimentos de Residentes ou Domiciliados no País, 1 1.1 Introdução, 1 1.2 Contribuinte, obrigações tributárias e responsável, 1 1.3 Imposto de Renda, 8 1.3.1 Da competência,

o I SUMÁRIO 1 Imposto de Renda sobre Rendimentos de Residentes ou Domiciliados no País, 1 1.1 Introdução, 1 1.2 Contribuinte, obrigações tributárias e responsável, 1 1.3 Imposto de Renda, 8 1.3.1 Da competência,

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

MINISTÉRIO DA FAZENDA PROCURADORIA-GERAL DA FAZENDA NACIONAL SECRETARIA DA RECEITA FEDERAL DO BRASIL PORTARIA CONJUNTA PGFN/RFB Nº 15, DE 22 DE AGOSTO DE 2014. Regulamenta o art. 33 da Medida Provisória

NOVA POLÍTICA DE DESENVOLVIMENTO PRODUTIVO

NOVA POLÍTICA DE DESENVOLVIMENTO PRODUTIVO Política de Desenvolvimento Produtivo Elevar dispêndio em P&D Meta: 0,65% PIB Ampliar Investimento Fixo Meta: 21% PIB Posição 2007: 17,6% Macrometas 2010 Dinamização

NOVA POLÍTICA DE DESENVOLVIMENTO PRODUTIVO Política de Desenvolvimento Produtivo Elevar dispêndio em P&D Meta: 0,65% PIB Ampliar Investimento Fixo Meta: 21% PIB Posição 2007: 17,6% Macrometas 2010 Dinamização

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

CONTABILIDADE TRIBUTÁRIA LUCRO REAL POR ESCRITURAÇÃO

CONTABILIDADE TRIBUTÁRIA CONTABILIDADE TRIBUTÁRIA LUCRO REAL POR ESCRITURAÇÃO Prof. Emanoel Truta CONTABILIDADE TRIBUTÁRIA Conceito Ramo da contabilidade responsável pelo gerenciamento dos tributos incidentes

CONTABILIDADE TRIBUTÁRIA CONTABILIDADE TRIBUTÁRIA LUCRO REAL POR ESCRITURAÇÃO Prof. Emanoel Truta CONTABILIDADE TRIBUTÁRIA Conceito Ramo da contabilidade responsável pelo gerenciamento dos tributos incidentes

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Sumário. Princípio da autonomia financeira. Regime de financiamento das autarquias locais e Desenvolvimento económico local

Sumário Regime de financiamento das autarquias locais e Desenvolvimento económico local Regime financeiro das A.L. Autonomia financeira Principio Conceito Receitas municipais principais fontes Taxas municipais

Sumário Regime de financiamento das autarquias locais e Desenvolvimento económico local Regime financeiro das A.L. Autonomia financeira Principio Conceito Receitas municipais principais fontes Taxas municipais

F.A.T.C.A. Foreign Account Tax Compliance Act Apresentação à ABBC

F.A.T.C.A. Foreign Account Tax Compliance Act Apresentação à ABBC Fevereiro/2013 OVERVIEW: HISTÓRICO, FFIS, IMPOSTO NA FONTE, US PERSONS. HISTÓRICO ALVO: FAT CATS. Resposta aos escândalos, envolvendo diversos

F.A.T.C.A. Foreign Account Tax Compliance Act Apresentação à ABBC Fevereiro/2013 OVERVIEW: HISTÓRICO, FFIS, IMPOSTO NA FONTE, US PERSONS. HISTÓRICO ALVO: FAT CATS. Resposta aos escândalos, envolvendo diversos

LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL

ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL") LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL A Lei n 12.973/14, conversão da Medida Provisória n 627/13, traz importantes alterações à legislação tributária

LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL A Lei n 12.973/14, conversão da Medida Provisória n 627/13, traz importantes alterações à legislação tributária

GT FINANCIAMENTOS, GARANTIAS E TRIBUTAÇÃO

GT FINANCIAMENTOS, GARANTIAS E TRIBUTAÇÃO PROPOSTAS FINANCIAMENTO, GARANTIA & TRIBUTAÇÃO GARANTIA TRIBUTAÇÃO FINANCIAMENTO TRIBUTAÇÃO O Gargalo da Garantia CONTRATANTE Petrobras / Transpetro / Etc 1 EPCista

GT FINANCIAMENTOS, GARANTIAS E TRIBUTAÇÃO PROPOSTAS FINANCIAMENTO, GARANTIA & TRIBUTAÇÃO GARANTIA TRIBUTAÇÃO FINANCIAMENTO TRIBUTAÇÃO O Gargalo da Garantia CONTRATANTE Petrobras / Transpetro / Etc 1 EPCista

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

Tributação em Bases Universais Visão Geral Lei 12973

Tributação em Bases Universais Visão Geral Lei 12973 Luciana Aguiar lla@marizsiqueira.com.br Agenda Visão geral das principais alterações introduzidas Histórico Regras gerais Consolidação Renda ativa Investida

Tributação em Bases Universais Visão Geral Lei 12973 Luciana Aguiar lla@marizsiqueira.com.br Agenda Visão geral das principais alterações introduzidas Histórico Regras gerais Consolidação Renda ativa Investida

DEBÊNTURES DE INFRAESTRUTURA e PD&I Fundos IE/PD&I

DEBÊNTURES DE INFRAESTRUTURA e PD&I Fundos IE/PD&I [LEI n 12.431, de 27 de Junho de 2011] Agosto de 2011 Introdução 1. Debêntures de Infraestruturae de Pesquisa, Desenvolvimento e Inovação ( Debêntures

DEBÊNTURES DE INFRAESTRUTURA e PD&I Fundos IE/PD&I [LEI n 12.431, de 27 de Junho de 2011] Agosto de 2011 Introdução 1. Debêntures de Infraestruturae de Pesquisa, Desenvolvimento e Inovação ( Debêntures

ADENDO AO EDITAL PARA O PROCESSO DE SELEÇÃO DE DOCENTES 2011/1 Extraordinário IV

Considerando que o número de inscrições não atingiu o limite mínimo para realização do processo de seleção docente extraordinário IV, torno pública a prorrogação, no período de 11/02/2011 a 16/02/2011,

Considerando que o número de inscrições não atingiu o limite mínimo para realização do processo de seleção docente extraordinário IV, torno pública a prorrogação, no período de 11/02/2011 a 16/02/2011,

Compliance e Legislação Tributária: Desafios para as empresas em 2015

Compliance e Legislação Tributária: Desafios para as empresas em 2015 Eduardo Nascimento (eduardo@morad.com.br) Antonio Carlos Morad (acmorad@morad.com.br) www.morad.com.br 2015 Outlook for Legal Issues

Compliance e Legislação Tributária: Desafios para as empresas em 2015 Eduardo Nascimento (eduardo@morad.com.br) Antonio Carlos Morad (acmorad@morad.com.br) www.morad.com.br 2015 Outlook for Legal Issues

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...