Avaliação Patrimonial em Contabilidade á Valores de Entrada e Saída

|

|

|

- Olívia Lancastre Neiva

- 8 Há anos

- Visualizações:

Transcrição

1 1 AVALIAÇÃO PATRIMONIAL EM CONTABILIDADE Á VALORES DE ENTRADA E SAÍDA João Eduardo Prudêncio Tinoco Mestre e Doutorando pelo Departamento e Atuária da FEA/USP. APRESENTAÇÃO Dúvida não padece que o tema tratado neste artigo, a Avaliação a Valores de Entrada e de Saída, é um assunto extremamente controvertido entre os teóricos da Contabilidade. Nos últimos anos várias correntes de pensamento têm externado suas posições ante o problema inflacionário que assola os países capitalistas ocidentais, contribuindo para o debate. Essas contribuições buscam soluções teóricas que minimizem os efeitos das variações de preços nos demonstrativos contábeis de forma a possibilitar informações mais amplas, úteis, objetivas e transparentes para os usuários da informação contábil. O objetivo deste artigo visa apresentar os diversos pesquisadores que têm contribuído para a evolução da Teoria Contábil, especialmente no que concerne à Avaliação a Valores de Entrada e de Saída, bem como uma resenha do estado da arte em que se encontram as diversas abordagens de avaliação que conformam a Contabilidade. 1- AVALIAÇÃO PATRIMONIAL EM CONTABILIDADE A VALORES DE ENTRADA E DE SAÍDA 1.1. Painel Evolutivo da Contabilidade, na Avaliação a Valores de Entrada e de Saída A Contabilidade, desde seus primórdios, tem procurado adaptar-se a evolução do desenvolvimento das organizações e dos negócios, ainda que muitas vezes essa evolução a nosso juízo não ocorra com a velocidade que as atividades econômicas requerem. Um dos muitos aspectos que poderíamos realçar da Contabilidade diz respeito ao seu caráter utilitário. A Contabilidade é, como sabemos, uma ciência utilitária.segundo Iudicibus (1981): A Contabilidade é uma ciência essencialmente utilitária, no sentido de que responde, por mecanismos próprios, e estímulos informativos dos vários setores da Economia. Portanto, entender a evolução das sociedades, em seus aspectos econômicos, dos usuários da informação contábil, em suas necessidades da informação contábil, suas necessidades informativas, é a melhor forma de entender e definir os objetivos da Contabilidade. Há consenso quanto à informação que hoje é fornecida pela Contabilidade? O que pretendem os usuários da informação contábil? Na tentativa de responder a essas questões, especificamente no que tange à Avaliação a Valores de Entrada e de Saída, diríamos que o problema de avaliação em Contabilidade não é um problema novo, como também não o é o problema da inflação específica e geral e sua influência na mensuração do resultado das empresas.

2 2 Ao longo do tempo várias teorias têm sido formuladas, especialmente a partir de 1920 (época da hiperinflação alemã), no que concerne às flutuações de preços e seus impactos na mensuração do resultado das empresas. No intuito de evidenciar a contribuição dos principais formuladores dessas teorias, no tempo e no espaço, é nossa intenção fazer uma explicitação, ainda que resumida, dos principais autores que contribuíram para o desenvolvimento da Avaliação em Contabilidade. Essa apresentação seque a ordem cronológica em que os trabalhos foram publicados Principais Pesquisadores na Avaliação Patrimonial Nesta seção colocaremos em destaque os autores e as datas em que seus trabalhos foram publicados, especialmente daqueles que mais contribuíram para a edificação do alicerce da teoria. Não é nossa preocupação discutir aqui a corrente de pensamento a que cada autor se filia, nem polemizar. Simplesmente iremos apresentar os autores. Nossas pesquisas compreendem os trabalhos realizados durante este século e valeram-se de fontes primárias e de citações de outros autores. THEODORE LIMPERG Este autor de origem holandesa, que era um Contador Público e Professor da Universidade de Amsterdã, desenvolveu entre um sistema de contabilidade conhecido como: Replacement Value Theory, Segundo Mest (1982), várias grandes empresas holandesas adotam a metodologia da Replacement Value Theory, destacando-se entre estas a N. V. Philips Industries, que usa este sistema desde 1951, tanto para fins internos como para externos. Limperg expunha que para tomar decisões racionais o gestor deveria conhecer a qualquer tempo o valor de que estava sendo produzido e quanto custaria à reposição dos bens e serviços que estavam sendo vendidos. Para isso deveria possuir um eficiente sistema de contabilidade que privilegiasse a mensuração dos resultados sob o ponto de vista da manutenção do capital físico. Uma outra consideração importante subjacente ao desenvolvimento da teoria é a de que esta levava em consideração o desenvolvimento tecnológico que eventualmente afetasse os valores dos ativos e, por conseguinte, dos resultados das organizações. W. A. PATON Logo no inicio de 1918 este autor, junto com STEVENSON, publicou o livro Principles of Accounting, onde segundo Sweeney (1964), foram os primeiros proeminentes autores de Contabilidade a terem uma visão de abandonar, segundo certas condições, a dependência absoluta ao princípio de custo original como base de valor em contabilidade. Em 1920 Paton novamente explicou sua criatividade apresentando o artigo Depreciation, Appreciation and Produtive Capacity, publicado no Journal of Accountancy, em que questiona o custo histórico como base de valor ideal para a Contabilidade. L. MIDDLEDITCH Este autor também foi um dos pioneiros da Price-Level Accounting, tendo em 1918 publicado no Journal Accountancy um artigo provocante intitulado Should Accounts Reflect the Changing Value of the Dolar? FRITZ SCHMIDT e EUGEN SCHAMALENBACH Estes dois pesquisadores alemães pesquisaram e publicaram obras independentes,

3 3 porém foram contemporâneos. Vivenciaram a hiperinflação alemã de 1920, na qual se influenciaram para pesquisar os efeitos nefastos que a inflação impunha às empresas e às pessoas em geral. Segundo Most (1982), Schmidt examinou várias possibilidades de contabilização sob inflação, na década de 20, entre elas a de contabilização em moeda constante. A obra de Schmidt está explicitada em diversos artigos e no livro Die Organische Tageswertbilanz, o qual também contém uma bibliografia de trabalhos de outros autores alemães. Para muitos pesquisadores é considerado o pioneiro dos pioneiros na Teoria do Price-Level. Sua obra influenciou sobremaneira Sweeney, que a partir da formulação intelectual de Schmidt, deu um tratamento mais amplo e sistematizado relacionado aos impactos da inflação nos demonstrativos contábeis. Scmalenbach publicou originalmente em 1916 a obra Dynamisch Bilanz, que teve várias edições. Em edição publicada nos anos 20, observando os aspectos negativos da inflação sobre o desempenho das empresas, assim se expressou: Durante inflação, os administradores tentam inicialmente minimizar saldo em caixa, tomar emprestado o máximo possível, forçam os devedores a pagar rapidamente, e usar os excessos de capital de giro na compra de mercadorias, equipamentos, moedas (divisas) de outros países, ou outros tipos de proteção. Na edição francesa de 1961, Schmalenbach assim se expressa: A medida que a inflação alemã aumentava, o marco deteriorava-se e os contratos de compra e venda foram liberados em divisas ou em função de índices de preços do dia. Fazia-se então necessário uma contabilização em moeda indexada: aparecia assim uma diversidade de bases de transações, imagens sobretudo aflitivas, que variavam em função da depreciação monetária. H. W. SWEENEY Autor norte-americano, que pesquisou e escreveu sobre os problemas da inflação e de seu impacto na Contabilidade durante os anos 20 e 30 deste século. Reviu a literatura de Contabilidade sob inflação, originária da Alemanha dos anos 20, notadamente o trabalho de Fritz Schmidt e examinou varias possibilidades nas quais a contabilidade em dólares de poder aquisitivo constante era uma delas. Foi um dos pioneiros na abordagem dos problemas da Avaliação em Contabilidade, sobretudo na elaboração da teoria de ajustamentos do Custo Histórico pelos Índices de Variação do poder aquisitivo da Moeda. Seu trabalho Stabilized Accounting Foi publicado originalmente em Todavia, desde 1927 o autor já vinha apresentando trabalhos de relevo, destacando-se entre estes: Effects of Inflation on German Accountting ; German Inflation Accounting, publicados no Journal os Accountancy em março de 1927 e fevereiro de Publicou também entre outros artigos os seguintes: How Inflation Affects Balance- Sheets e The Technique of Stabilized Accounting, pela Accounting Review em dezembro de 1934 e em junho de Influenciou sobremaneira muitos pesquisadores pelo mundo afora no desenvolvimento da teoria contábil. No livro Stabilized Accounting, sua principal obra, querendo chamar a atenção para os aspectos nefastos da avaliação em contabilidade sob inflação, numa passagem a nosso prejuízo brilhante assim se expressou: O sucesso de todo o sistema de negócios depende da confiabilidade dos relatórios de informação. Estes por sua vez dependem principalmente da exatidão da Contabilidade. E a confiabilidade da Contabilidade depende amplamente da veracidade do dólar e o dólar é uma mentira! Pois diz uma coisa e significa outra.

4 4 KENNETH MAC NEAL Publicou em 1939 pela Scholars Book Co. o livro Truth in Accounting Segundo Vernon Kam (1986), na época em que publicou o livro Mac Neal não foi levado muito a sério pela profissão contábil. Entretanto, foi um dos precursores da corrente de pensamento da Contabilidade a Valores de Saída. Entre outras considerações sugeria que os ativos negociáveis deveriam ser avaliados a valores de saída, enquanto que os ativos permanentes deveriam ser avaliados a custo de reposição, e os ativos ocasionais não negociáveis e não reproduzíveis a custo histórico. O Demonstrativo de Resultados deveriam incluir lucros e perdas realizados ou não. ELDON S. HENDRIKSEN Também pode ser considerado um dos pioneiros no desenvolvimento da Teoria de Price- Level. Nos anos 50 o autor desenvolveu vários trabalhos de pesquisa, merecendo referência o estudo de caso que realizou sobre duas firmas de utilidade pública: Price-Level - Ajustments of Financial Statements - An Evaluation and Case Study of two Public Utility Firms, publicado por Pulman Washington State University Press, O autor publicou em 1970 um dos livros que se constitui num dos pilares para o estudo da Contabilidade, denominado Accounting Theory, que contribuiu para disseminar entre outros temas os diversos conceitos de avaliação, bem como os autores que a empreenderam. RAYMOND J. CHAMBERS É o principal expoente da Avaliação a Valores de Saída. Pesquisador notável, australiano de nascimento, durante muitos anos dedica-se à docência e à pesquisa da Contabilidade na Universidade de Sidney, na Austrália. Durante os anos 50 e até meados de 60 realiza estudos sob o efeito da inflação nos demonstrativos contábeis, mantendo, todavia preferência pela Contabilidade a Custo Corrente. Entretanto, em 1965 publica Measurement in Accounting, passando a considerar Resale Values - valores de saída -como a melhor forma de avaliação em Contabilidade. Esta sua posição é reafirmada em 1966 no livro Accountting Evaluation and Economic Behavior. EDGAR O. EDWARDS e PHILIP W. BELL Estes autores, dois americanos, escreveram em 1961 uma das obras capitais para o desenvolvimento da Contabilidade, intitulada The Theory and Measurement of Business Income. A obra sintetiza toda a teoria desenvolvida até o momento quanto às flutuações de preços, do mencionado General Price Level, porém apresenta de forma completa a Teoria de Custo Corrente, procurando mostrar e justificar teoricamente a adoção do Custo Corrente como base de valor ideal para a contabilidade. A obra revolucionou por completo a Contabilidade, fez muitos seguidores pelo mundo afora, sendo aceita junto à maior parte da comunidade acadêmica (que professa a avaliação em contabilidade a valores de entrada) que divulgou esta obra. Mesmo enfrentando o conservadorisino que ainda domina a classe e os órgãos contábeis, alguns países já adotam/adotaram seus conceitos, principalmente para fins contábeis, e societários. SÉRGIO DE IUDÍCIBUS O professor Iudícibus é um dos pioneiros da Escola Brasileira de Contabilidade, no que tange a Teoria dos ajustamentos Contábeis sob a inflação.

5 5 Seu trabalho pioneiro em 1966, com o qual obteve o titulo de Doutor na USP Contribuição à Teoria dos Ajustamentos Contábeis constitui-se no marco inicial da escola que continua florescendo. A obra dos professores americanos Edwards e Bell, já mencionada, bem como, entre outros de R. Matessich, Hendriksen e Joel Dean influenciaram o trabalho do autor. Neste trabalho, além de apresentar a contribuição daqueles pesquisadores, especialmente Edwards e Bell, apresentam seu conceito de Custo Corrente Puro, que inova em relação a estes. Em 1968, continuando seus trabalhos de pesquisa e docência no Departamento de Contabilidade e Atuária da USP, publica o trabalho Aspectos da Avaliação de Estoques a Preços Correntes, aplicado a uma empresa industrial, com o qual obteve o título de Livre-Docente. ALKINDAR RAMOS DE TOLEDO Juntamente com Iudicibus é um dos pioneiros da Escola Brasileira de Contabilidade. Seu trabalho original foi apresentado em 1968 e intitula-se O Problema da Amortização dos Bens Depreciáveis e as Necessidades Administrativas das Empresas. Nesta obra estudou profundamente o problema da depreciação, fazendo sua ligação com a Teoria do Custo Histórico Corrigido, onde menciona Sweeney, como um dos seus principais inspiradores, e com a Teoria do Custo Corrente, onde se influencia em Edwards e Bell, porém explicita o modelo apresentado por Iudicibus, que é derivado daquele. ELISEU MARTINS O autor, discípulo de Iudicibus e Alkindar, é também um dos pioneiros do estudo dos problemas inflacionários e da avaliação na contabilidade brasileira. Dentre suas obras mais importantes destacam-se: Contribuição à Avaliação do Ativo Intangível e Análise da Correção Monetária das Demonstrações Financeiras. Na primeira obra estuda pioneiramente a Avaliação do Goodwill, na Contabilidade no Brasil, mostrando com riqueza de detalhes a ligação da Contabilidade com a Economia. Na segunda apresenta um conceito, que a nosso juízo revoluciona por completo o estudo das Finanças das empresas, ao estudar a Alavancagem (leverage) Financeira, sob o contexto inflacionário. Ou seja, introduz a inflação nos estudos da alavancagem, mostrando como este conceito melhora em termos preditivos para os usuários da informação contábil e financeira. NATAN SZUSTER Discípulo dos Professores Iudicibus e Martins, apresentou em 1985 ao Departamento de Contabilidade e Atuária da USP sua tese de Doutoramento Análise do Lucro Passível de Distribuição: Uma Abordagem Reconhecendo a Manutenção do Capital da Empresa. Este trabalho inova alguns aspectos a obra pioneira de Edwards e Bell, superando-a especialmente no que concerne à distribuição de lucro com a Manutenção Simultânea do Capital Físico e do Capital Monetário. Demonstrou nesse trabalho a impossibilidade de se distribuir a totalidade do lucro apurado de acordo com o método do Custo Corrente Corrigido, sob pena de se contrair a capacidade produtiva, ou seja, de geração de receitas de uma empresa. OUTROS AUTORES Face ao aspecto limitado deixamos de mencionar autores que também contribuíram para o avanço do estudo da avaliação patrimonial em contabilidade. Entre estes merecem referência:

6 6 Largay e Livingstone que publicaram o livro Accounting for Changing Prices por John Wiley & Sons mc. 1976; e STERLING R. ROBERT, Asset Valuation and Income Determination, Scholars Book Co., ABORDAGEM CONCEITUAL E CONFRONTO DE TEORIA Preliminarmente devemos mencionar que os principais autores que advogam (advogaram) a Avaliação a Valores de Entrada são: Edwards e Bell, Sweeney e Hendriksen. Quanto àqueles que opinaram pela preponderância (e que são em número muito menor) da Avaliação a Valores de Saída destacam-se: Chambers, Sterling e Kenneth Mac Neal. Os Valores de entrada representam os obtidos no mercado de compra de uma entidade, ou então, refletem o custo ou sacrifício para obter os ativos utilizados pela empresa em suas operações. Os Valores de Saída representam, segundo Martins (1972), aqueles obtidos no mercado de venda. Edwards e Bell especificam que Valores de Saída podem ser distribuídos nos seguintes grupos (1961): Valores Esperados; Valores Correntes e Custo de Oportunidade. Os teóricos da contabilidade, no estágio em que se encontra o desenvolvimento da Teoria Contábil, apresentam as principais alternativas baseadas em Valores de Entrada e de Saída e que são: Valores de Entrada Custo Histórico Custo Corrente Custo Histórico Corrigido Custo Corrente Corrigido Valores de Saída Preços Correntes de Saída ou Valor Realizável Liquido Valores de Liquidação Equivalentes Correntes de Caixa Fluxo da Caixa Descontado Na próxima seção faremos uma abordagem teórica, resumida, das diversas alternativas de avaliação a valores de entrada e de saída. Antes de expormos conceitualmente o que cada abordagem especifica, faz-se necessário explicitar que o fim em si da informação contábil é o usuário. As diversas alternativas procuram cada uma de por si evidenciar a informação que melhor atenda o modelo preditivo de cada usuário. Deve-se também mencionar que a avaliação patrimonial conforme procedida pela Contabilidade independe da existência da inflação. Oportunamente nas considerações finais deste artigo aprofundaremos essas considerações Avaliação a Valores de Entrada Custo Histórico Poderíamos resumi-lo como sendo um conceito de avaliação estático que não leva em consideração o caráter dinâmico da economia com suas invariáveis trocas de preços.

7 7 Porém, ainda é o conceito de avaliação mais comum em Contabilidade e presumido constantemente como sendo o mesmo um sinônimo da avaliação contábil. Martins (1972) denomina-o como aquele que representa o valor pelo qual um elemento do ativo foi adquirido, ou construído, sem que nenhuma atenção seja dada à variação da capacidade aquisitiva da moeda entre a data de aquisição e outra qualquer. Também não considera a variação do preço específico dos ativos estocados. Sob esta ótica o lucro tem origem pela diferença observada entre as receitas e as despesas, não levando em conta a época de formação. Demonstrativos baseados em custos históricos não são relevantes para a tomada de decisões quando existem flutuações gerais ou específicas de preços, ainda que revele uma pretensa aderência no momento da aquisição dos ativos para expressar os potenciais serviços futuros Custo Corrente Esta metodologia de avaliação pode ser compreendida segundo duas óticas: a contábil e a econômica. Sob a ótica contábil o lucro é reflexo de eventos passados, enquanto que sob a econômica é o reflexo da comparação entre eventos ainda por ocorrer. O Custo Corrente, segundo Edwards e Bell (1961), são definidos como o custo corrente de aquisição dos inputs que a firma utilizou para produzir o elemento do ativo. Martins (1972) aceita esta definição mas propõe a substituição de verbo produzir pelo verbo possuir, sob a alegação de a soma de inputs nos leva a situação de diferenciarmos a: a) quando a empresa fabricou o ativo, o seu custo corrente é a soma dos custos correntes dos fatores que entraram na sua produção; b) quando a empresa comprou o ativo é o custo corrente de adquirí-lo. Em períodos de acentuadas flutuações de preços, a entidade obtém lucros quer em forma de aquisição antecipada de bens (formação de estoques), quer por outros eventos de caráter especulativo. Tais lucros, porém, somente são reconhecidos pela contabilidade ortodoxa quando efetivamente realizados, ou seja, quando grande parte do esforço para obter a receita foi desenvolvido, quando existe um valor objetivo e é possível delinear os custos e ou despesas correspondentes. Ainda que sujeito a pequenas críticas, o custo corrente traz no seu bojo grandes vantagens para quem o utiliza, entre as quais pode cita-se: 1) representa a melhor medida de valor das entradas comparadas com as receitas correntes em termos atuais; 2) possibilita a identificação de ganhos ou perdas pela manutenção de ativos; 3) estima os valores correntes dos inventários no final do período se a firma ainda estiver adquirindo tais insumos, caso não forem aplicáveis os valores realizáveis líquidos; 4) a somatória dos ativos expressos em termos correntes é mais significativa do que os custos históricos incorridos em diferentes períodos de tempo; 5) para o usuário e investidor externo pode-se aproximar razoavelmente, com ajustes, do valor que deveria pagar para montar uma fábrica igual (em estado de nova) àquela que se está avaliando; 6) como o custo corrente representa hoje uma medida de valor de compra dos ativos, quando amortizamos esses ativos para despesa temos uma comparação mais adequada entre valores correntes de receitas e de despesas Custo Histórico Corrigido Esta teoria, cuja denominação original é Price-Level. Accountiflg, preocupa-se exclusivamente com a restauração dos custos históricos. Sua metodologia prevê o restabelecimento dos custos incorridos em operações anteriores em termos de um poder aquisitivo da moeda de uma data determinada, ou em outras palavras: abre a possibilidade de se colocar diversos custos de datas diferentes em termos de uma moeda de capacidade aquisitiva (geral ou especifica), de uma outra data qualquer. Não traz, nem tampouco introduz, nenhum conceito inovador em relação à Contabilidade tradicional, a exemplo do que fazem o custo corrente e o custo corrente corrigido. Dessa maneira as economias de custos realizadas e os ganhos de capital não realizados, que revelam de forma antecipada o ganho ou perda pela manutenção de ativos, não aparece em sua demonstração,

8 8 retirando um grande instrumento para a tomada de decisão. Difere, com relação à contabilidade a custos históricos, pela apuração dos ganhos ou perdas com os itens monetários, igualmente presentes no custo corrente corrigidos. Por esta teoria o lucro é definido pela diferença entre as receitas e as despesas (com base em suas datas de formação), mais um acréscimo ou decréscimo de ganho ou perda com os itens monetários. Pelo que pode ser observado não reconhece a existência de outros lucros ou prejuízos, que não os já realizados, o que de certa forma enfraquece o seu poder preditivo para os usuários da informação contábil. Evidentemente, suas vantagens sobre o custo histórico são inegáveis pois sua simplicidade leva de imediato a uma avaliação do patrimônio líquido, tornando evidente o patrimônio a ser mantido para efeito de distribuição de lucros Custo Corrente Corrigido Poder-se-ia definir o Custo Corrente Corrigido como uma extensão do Custo Corrente, só que sujeito a um ajustamento em função de um Índice Geral de Preços. Para alguns pesquisadores é talvez o mais completo conceito de avaliação a valores de entrada, pois combina as vantagens do custo corrente com as do custo histórico corrigido. Segundo Martins (1972) é muito mais apropriado e realístico, pois ao comparar os custos correntes de um mesmo ativo entre duas datas ou ao comparar seu custo corrente com o histórico, leva em conta a parte dessa diferença que é fictícia devido à variação da capacidade aquisitiva da moeda. Parte da premissa que mesmo levando-se em consideração que em datas especificas os ativos representam uma boa aproximação dos seus valores econômicos, estes não podem ser comparáveis nas duas datas, se neste período tiver ocorrido uma variação no poder aquisitivo da moeda. Propõe para a solução deste problema levar os ativos a uma mesma moeda (chamada moeda de fim), tomando seus valores correntes e multiplicando-os pelo coeficiente de variação geral de preços. Com ambos os ativos em moeda da mesma data é possível a comparação. Nesta teoria o lucro é definido pela diferença entre as receitas e as despesas (corrigidas pelas suas datas de formação), levando-se em consideração as perdas ou ganhos com a inflação e o acréscimo ou decréscimo relativo à diferença entre os ativos mantidos a custo corrente e a custo histórico (ambos corrigidos). Ao comparar-se o custo corrente e o custo corrente corrigido verifica-se o surgimento de um novo elemento denominado ganho ou perdas nos itens monetários, que nada mais é do que a tentativa de reconhecer o efeito inflacionário sobre as dividas e créditos da empresa no período. Os demais elementos e contas permanecem com a mesma denominação adotada pelo custo corrente. Por conseguir captar a variação específica dos preços, juntamente com a variação geral, o custo corrente corrigido é considerado como o mais completo conceito de avaliação de ativos a valores de entrada Avaliação a Valores de Saída Preços Correntes de Saída ou Valor Realizável Líquido A Avaliação a Valores de Saída parte de uma premissa básica que é o valor pelo qual os ativos podem ser vendidos ou trocados quando deixarem a empresa, ou seja, baseia-se no preço de troca correspondente ao produto ou produção da empresa. Segundo essa metodologia, quando a empresa opera em um mercado organizado o preço vigente de mercado pode ser considerado uma estimativa bem próxima do preço real de venda em um curto prazo. O Valor Realizável Líquido é obtido, na maioria das vezes, a partir do preço de venda cotado sobre a demanda do mercado. A maioria dos autores de Contabilidade apresenta vários problemas na avaliação

9 9 preconizada por esta abordagem. Assim, para muitos não pode ser utilizado como conceito geral de avaliação de ativo, pois somente se aplica a ativos destinados a venda, como produtos acabados. Como o valor realizável liquido é um substituto de um preço de venda futuro, a efetiva conversão em termos de entrada de caixa sempre será exposta a dúvidas. Por outro lado, o preço corrente de venda significa a importância que está sendo paga pelo comprador marginal no momento, não sendo portanto possível extrapolar condições idênticas para o futuro, salvo em condições idênticas ( ceteris paribus ). Estas e outras dificuldades são apontadas para esta metodologia. Porém esta abordagem também apresenta algumas vantagens, que podem ser destacadas: 1) quando a empresa atua num mercado organizado e pode calcular com previsão os custos adicionais de venda, a avaliação a preços de saída proporciona informações relevantes e constante atualizadas; 2) considerações do custo de oportunidade como o valor de caixa derivado da venda de um ativo ou do valor presente dos benefícios derivados do uso de um ativo. Para efeito de apuração do lucro quando utilizada esta abordagem, reconhece-se um lucro futuro, relativo ao preço de venda, partindo-se da premissa que o preço atual seja um bom substituto do preço de saída Valores de liquidação Esta é uma abordagem que implica na descontinuidade de uma entidade. Pode ser considerada como a mais extrema da hipótese de avaliação a valores de saída. Por não serem realistas em circunstâncias normais, os valores de liquidação devem ser utilizados em situações específicas, como: 1) quando os produtos e outros ativos tenham perdido sua utilidade normal, ficando obsoletos ou por outro motivo qualquer tenham perdido o seu mercado normal; 2) quando a empresa espera desativar seus negócios em um futuro próximo, de modo que não poderá vender em seu mercado normal Equivalentes Correspondentes de Caixa Metodologia sugerida por Chambers, que traz no seu bojo o postulado da continuidade. Chambers (1965) explicita que uma empresa em continuidade adapta-se sucessivamente pela venda de seus ativos no curso normal de seu negócio, isto é, adota um conceito de liquidação ordenada, em vez de liquidação forçada. Sob este aspecto toda entidade tem um horizonte de vida definido (ceteris paribus) e logicamente quanto mais ordenada for a liquidação dos ativos, menores serão os prejuízos na fase de liquidação forçada ou de obsolescência do empreendimento. Apoiado em sua colocação Chambers propõe como conceito de avaliação único para todos os ativos o que denominou Equivalentes Correntes de Caixa, cuja base de argumentação para utilização foi defendida desta forma: certamente bens e serviços são somente adquiridos porque possuem características físicas ou tangíveis que se acreditam serem capazes de atender ou serem úteis às suas finalidades. As trocas no mercado não apresentam necessariamente uma ligação entre preço e grau de utilidade, já que os preços são determinados pelas utilidades que proporcionam, mas através da interação entre a procura e a oferta. Todos os cálculos em unidades monetárias são em termos de preço: como eles foram no passado, como são no presente e como serão esperados no futuro. O objetivo do cálculo é obter convicção no qual uma conduta futura possa ser baseada, e esses cálculos não podem ter quaisquer relações com eventos passados. Possui como inconveniente para efeito de avaliação de ativos como um todo o fato de alguns ativos intangíveis e até mesmo tangíveis não encontrarem no mercado o seu

. Estas e outras dificuldades são apontadas para esta metodologia.")

10 correspondente especifico. Avaliação Patrimonial em Contabilidade á Valores de Entrada e Saída Fluxo de Caixa Descontado O valor de um ativo é o equivalente monetário de seus serviços potenciais. Conceitualmente este é a soma dos preços futuros de mercado de todos os fluxos de serviços que se obterão, descontados por fatores de probabilidades e juros a seus valores atuais. Este conceito de avaliação exige o prévio conhecimento de três variáveis básicas que devem ser determinadas para sua adoção: 1) a importância (caso recebida em uma única vez) ou as importâncias (caso recebidas em períodos distintos) que serão recebidas; 2) o fator de desconto (taxa de juros) ; 3) o período ou períodos compreendidos. III - PROBLEMAS INFLACIONÁRIOS NA CONTABILIDADE Desde seus primórdios os princípios contábeis geralmente aceitos, partiram da premissa de preços plenamente estáveis na economia. Todavia, essas premissas ao longo do século XX têm se mostrado falhas, haja vista que várias hiper-inflações já ocorreram em vários países. Só a Alemanha teve duas: entre 1920 e 1923 e logo após a Segunda Guerra Mundial. Hungria, Polônia, Israel e Checoslováquia também experimentaram (não esquecendo da Áustria) hiper-inflações. A Argentina e o Brasil já alguns anos que se encontram à beira de uma hiper- inflação (que no caso da Argentina parece estar afastada momentaneamente), ou será que não? Esses eventos geraram problemas econômicos, contábeis e políticos sérios. Os diversos países, cada um a seu modo, procuraram resolver esses problemas. Do ponto de vista contábil, vários ajustamentos foram propostos, seja usando-se a contabilidade a Nível Geral de Preços, seja usando-se a metodologia do Custo Corrente para dizimar as mazelas que a inflação e as variações de preços específicos provocam na Contabilidade e no resultado das organizações. Nos Estados Unidos da América, que foram acossados por uma inflação elevada para os padrões americanos que chegou quase ao patamar de 20% a.a. nos anos 70, chegou-se a utilizar em informações adicionais às elaboradas com base no custo histórico, entre 1979 e 1984, a metodologia do Custo Histórico Corrigido combinado com o uso por algumas empresas de grande porte da metodologia do Custo Corrente, conforme preconizado pelo FASB 33. Entretanto, este foi derrogado em 1984 e, presentemente, as empresas americanas deram um passo atrás, passando a usar de novo apenas a metodologia do Custo Histórico. A Inglaterra e os Países da Comunidade Britânica, por influência dos Estados Unidos, usaram por alguns anos o Custo Corrente na contabilização dos eventos contábeis, porém após o retrocesso americano, também voltaram ao Custo Histórico. No Brasil, no Chile e em outros países da América Latina utiliza-se a metodologia do Custo Histórico Corrigido (conhecida no Brasil por Correção Integral), total ou parcialmente. Quanto à Correção Integral utilizada no Brasil e que cobre somente as empresas abertas notamos que sua utilização representa um grande avanço de informação, porem alguns ajustes ainda se fazem necessários para que a informação seja de melhor nível. Esses ajustes dizem respeito à correção na formação dos estoques, bem como trazer a valor presente todos os valores a receber e a pagar. CONSIDERAÇÕES FINAIS O estuário natural para onde convergem as teorias de avaliação de Ativos é a demonstração e a quantificação satisfatória dos potenciais de serviços que esses ativos

a importância (caso recebida em uma única vez) ou as importâncias (caso")

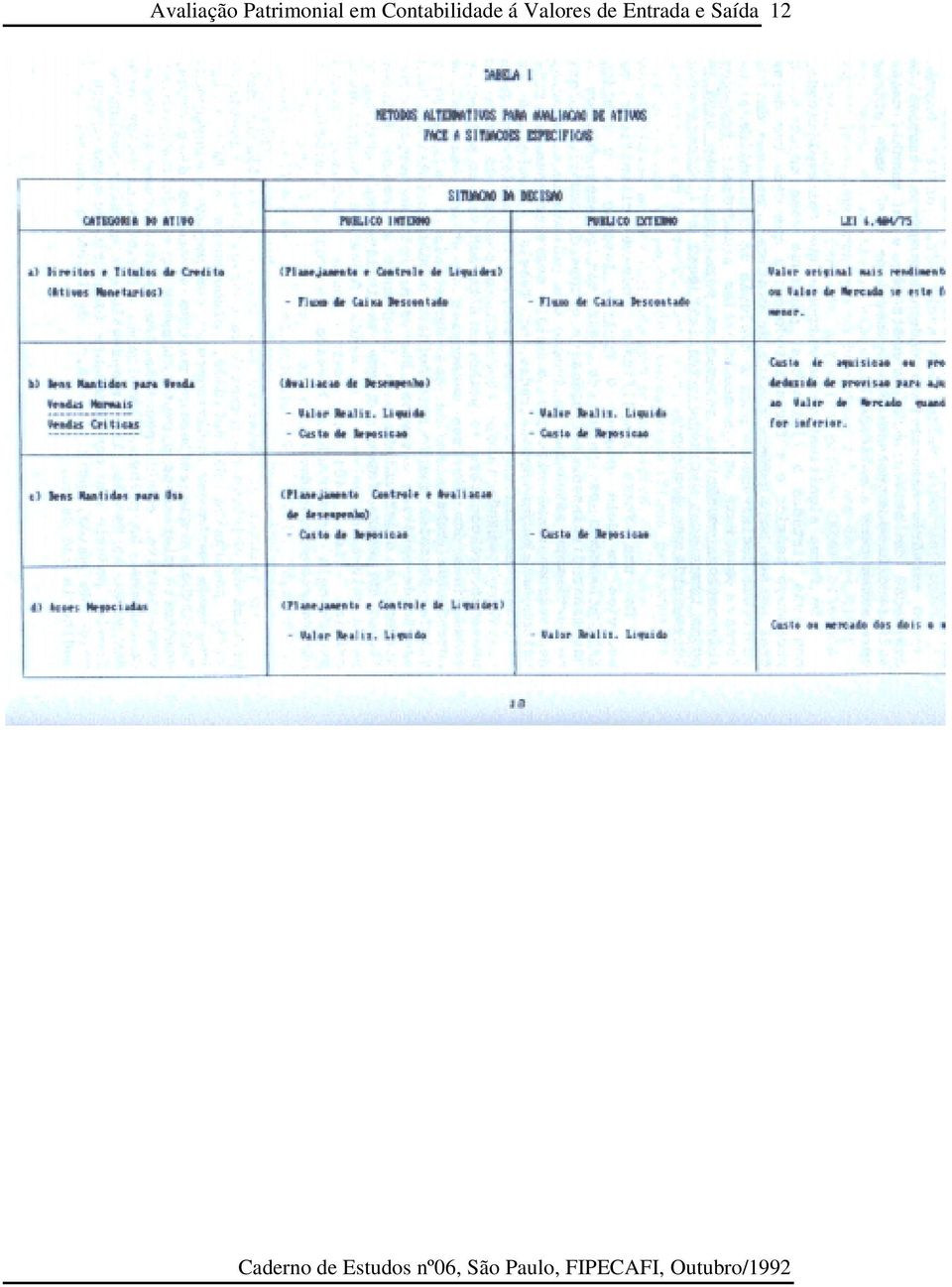

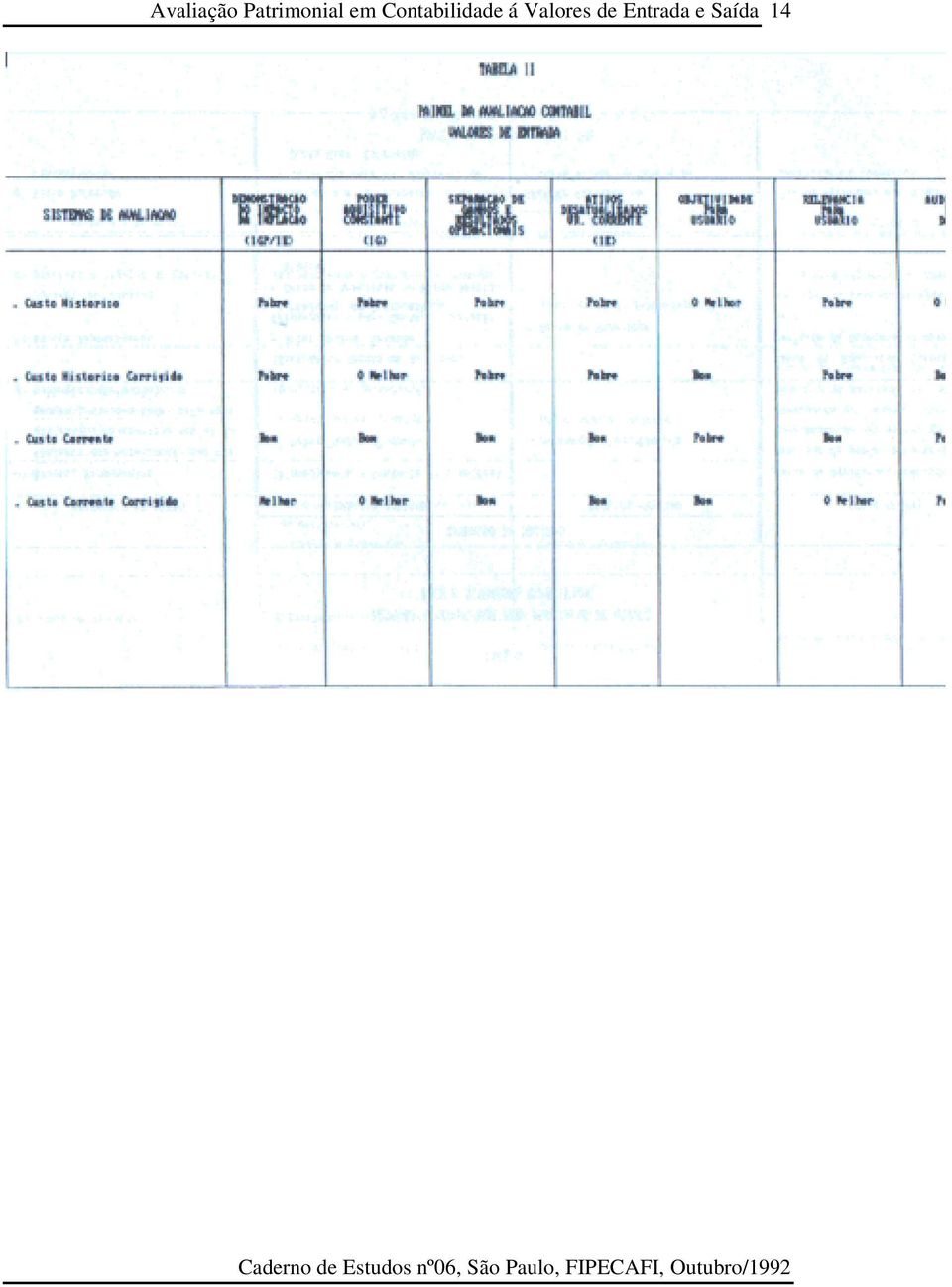

11 11 apresentam para a entidade. De forma significativa cada teoria que foi explicitada, com suas virtudes e limitações, persegue esse objetivo. O arcabouço teórico e a forma metodológica que cada uma delas traz em seu bojo pode ser alvo de críticas, mas sem dúvida contribui decisivamente para a evolução da Contabilidade, de forma a que esta atinja seu objetivo primordial: fornecer informações econômicas relevantes para que cada usuário possa tomar suas decisões e realizar suas avaliações e seus julgamentos com segurança. De uma forma simplificada pode-se classificar os usuários em dois grupos; 0 Público Interno e o Público Externo. Ambos os grupos de per si possuem funções a maximizar distintas. Definidos os grupos de usuários julga -se pertinente situá-los em função das principais categorias de ativos e a situação a elas correlacionadas. Tais colocações estão demonstradas na Tabela 1, adaptada de Staubus, com observações sobre os critérios utilizados pela Lei 6404/76. Esta tabela representa a posição do autor do presente artigo sobra as melhores alternativas em situações específicas das diversas categorias do ativo. Uma análise acurada da tabela indica uma supremacia da avaliação a valores de saída quando se considera o público interno. Para efeito de usuários externos, talvez a visão de conjunto dos ativos, a objetividade e o julgamento sobre os futuros fluxos da caixa fazem com que se incline eqüitativamente pelos valores de entrada e de saída. Todavia a contabilidade oficial (Lei 6404/76), para nosso desânimo, adota metodologia conservadora baseada em custos históricos e históricos corrigidos. No intuito de obter-se uma teoria de avaliação mais próxima do objetivo fundamental da Contabilidade, baseada na visão panorâmica da entidade, elaborou-se a Tabela II, inspirada em Largay e Livingstone, com pequenas adaptações. Essa tabela, que reflete a posição a valores de entrada, demonstra claramente o custo corrente corrigido como o mais significativo, embora não seja tão objetivo como querem os contadores. Um painel de avaliação a Valores de Saída pode ser visto na Tabela III. Esta revela que o Valor Realizável Liquido poderia ser perfeitamente identificado como o melhor valor de saída, pois sua única deficiência aparente é a auditoria dos dados.

12 12

13 13

14 14

15 15 BIBLIOGRAFIA CHAMBERS R.J - Accounting Evaluation and Econimic Behavior; Englewwood Chiffs, N.J: Prentice Hall, inc EDWARDS. EDGARD O. E PHILIP W BELL - The Theory and Measurement of Business Income - Berkeley and Los Angeles: University of California Press, 1961 HENDRIKSEN. ELDON - Accounting Theory - Homewwood Richard D. Irwin 1970 e 1977 IUDÍCIBUS. SERGIO DE Teoria da Contabilidade, Atlas, 1981 LARGAY. A.JAMES e LIVINGSTONE JOHN LESLIE - Accounting for Changing Prices, John Wiley & Sons, mc MARTINS. ELISEU - Contribuição à Avaliação do Ativo Intangível:- Tese de Doutorado, FEA-USP 1972 MOST. KENNETH 5. - Accounting Theory; Grid Publishing inc., Second Edition 1982 PEDROSA. CARLOS JR. e TINOCO, JOÃO E.P. Avaliação Patrimonial em Contabilidade a

16 16 Valores de Entrada e de Saída - trabalho não publicado, apresentado na cadeira de Teoria da Avaliação Patrimonial - FEA/USP, em 1985 KAM, VERNON - Accounting Theory - John Wiley & Sons, 1986, New York KIRKMAN. PATRICK R.A. - Accountinq Under Inflationary Condition - George Allen e Urwin Ltd., London 1978 SCHMALENBACH. EUGEN - Le Bilan Dynamique - Edição de 1961, DUNOD, Paris STAUBUSGEORGE J. - Alternativa Asset Flow Concepts -Accounting Review, Vol. XLI - Junho 1966 SWEENEY H.W. - Stabilized Accounting; Holt, Rinehart and Winston Ind., Copyright 1936, edição de 1964

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

MBA EM GESTÃO FINANCEIRA E CONTÁBIL

MBA EM GESTÃO FINANCEIRA E CONTÁBIL Disciplina: Teoria Contábil do Lucro Prof. Paulo Arnaldo OLAK E-mail: olak@uel.br 1 Quantia que pode ser consumida sem prejudicar o capital, tanto o capital fixo quanto

MBA EM GESTÃO FINANCEIRA E CONTÁBIL Disciplina: Teoria Contábil do Lucro Prof. Paulo Arnaldo OLAK E-mail: olak@uel.br 1 Quantia que pode ser consumida sem prejudicar o capital, tanto o capital fixo quanto

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Tania Maria da Conceição Benther Machado Fernandes

1 Tania Maria da Conceição Benther Machado Fernandes Mestranda em Contabilidade e Controladoria FEA/USP Professora da Universidade Estadual do Oeste do Paraná UNIOESTE (Campus Foz do Iguaçu) Contadora

1 Tania Maria da Conceição Benther Machado Fernandes Mestranda em Contabilidade e Controladoria FEA/USP Professora da Universidade Estadual do Oeste do Paraná UNIOESTE (Campus Foz do Iguaçu) Contadora

Filosofia e Conceitos

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo Prof. Dr. Adriano Rodrigues Assuntos abordados nesse tópico: Ajuste a valor presente: Fundamentação Mensuração ao valor justo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo Prof. Dr. Adriano Rodrigues Assuntos abordados nesse tópico: Ajuste a valor presente: Fundamentação Mensuração ao valor justo

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas O Valor Patrimonial das Empresas Em situações específicas: Utilização Determinar o valor de liquidação de uma empresa em condição de concordata ou falência; Avaliação de ativos não

Avaliação de Empresas O Valor Patrimonial das Empresas Em situações específicas: Utilização Determinar o valor de liquidação de uma empresa em condição de concordata ou falência; Avaliação de ativos não

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

Teste de recuperabilidade Impairment test

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Resolução CFC n.º 750/93 (Esta Resolução possui o Apêndice II aprovado pela Resolução CFC nº 1111/07). Dispõe sobre os Princípios Fundamentais de Contabilidade (PFC). Dispõe sobre os Princípios de Contabilidade

Resolução CFC n.º 750/93 (Esta Resolução possui o Apêndice II aprovado pela Resolução CFC nº 1111/07). Dispõe sobre os Princípios Fundamentais de Contabilidade (PFC). Dispõe sobre os Princípios de Contabilidade

AUDITORIA EXTERNA PARECERES

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA. ESTRAGEIRA: FASB nº 8 e FASB nº 52

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

2010 Incapital Finance - 3

METODOLOGIAS PARA AVALIAÇÃO DE EMPRESAS BELO HORIZONTE - MG Apresentação: Palestra Fusões e Aquisições Cenários e Perspectivas Valuation Metodologias e Aplicações Desenvolvimento: Índice: 1. Introdução

METODOLOGIAS PARA AVALIAÇÃO DE EMPRESAS BELO HORIZONTE - MG Apresentação: Palestra Fusões e Aquisições Cenários e Perspectivas Valuation Metodologias e Aplicações Desenvolvimento: Índice: 1. Introdução

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Unidade II. Unidade II

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

Demonstrações Contábeis

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

NBC TG 46: Mensuração a Valor Justo

NBC TG 46: Mensuração a Valor Justo Professor Associado da Fucape Business School / Diretor de Educação e Pesquisa da FBC/ Membro do Consultative Advisory Group do IAESB fabio@fucape.br IX Encontro de

NBC TG 46: Mensuração a Valor Justo Professor Associado da Fucape Business School / Diretor de Educação e Pesquisa da FBC/ Membro do Consultative Advisory Group do IAESB fabio@fucape.br IX Encontro de

Luciano Silva Rosa Contabilidade 03

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

ANEXO F: Conceitos Básicos de Análise Financeira

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

DECIFRANDO O CASH FLOW

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

UNISALESIANO- LINS CENTRO UNIVERSITÁRIO CATÓLICO SALESIANO AUXILIUM CONTABILIDADE AVANÇADA II CONTABILIDADE EM MOEDA FORTE

UNISALESIANO- LINS CENTRO UNIVERSITÁRIO CATÓLICO SALESIANO AUXILIUM CONTABILIDADE AVANÇADA II CONTABILIDADE EM MOEDA FORTE PROF. M.Sc. RICARDO GONÇALVES DOS SANTOS LINS-SP/2012 1 TEORIA CONTÁBIL DO LUCRO

UNISALESIANO- LINS CENTRO UNIVERSITÁRIO CATÓLICO SALESIANO AUXILIUM CONTABILIDADE AVANÇADA II CONTABILIDADE EM MOEDA FORTE PROF. M.Sc. RICARDO GONÇALVES DOS SANTOS LINS-SP/2012 1 TEORIA CONTÁBIL DO LUCRO

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19)

") Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19) Classificação, contabilização de planos de contribuição definida e introdução aos planos de benefício definido.

Contabilização de planos de benefícios segundo o CPC 33 Benefícios a empregados (IAS 19) Classificação, contabilização de planos de contribuição definida e introdução aos planos de benefício definido.

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Sumário do Pronunciamento Técnico CPC 04. Ativo Intangível

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 04 Ativo Intangível Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012. Rio de Janeiro, 04 de dezembro de 2012

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

OFÍCIO-CIRCULAR/CVM/SIN/SNC/ Nº 01/2012 Rio de Janeiro, 04 de dezembro de 2012 Assunto: Orientação sobre os deveres e responsabilidades dos administradores e dos auditores independentes, na elaboração

Economia. Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos,

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

ASSUNTOS PARA REVISÃO DO PLANO DE CONTAS ORIGEM DATA ASSUNTO TEMA POSIÇÃO JUSTIFICATIVAS

1 2 poderá até deverá 3 4 no máximo, até 30 de abril até 30 de abril 5 6 7 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção

1 2 poderá até deverá 3 4 no máximo, até 30 de abril até 30 de abril 5 6 7 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

Universidade Federal de Pernambuco Departamento de Ciências Contábeis e Atuariais CONTABILIDADE SOCIETÁRIA 2 INVESTIMENTOS PERMANENTES Avaliados pelo método de equivalência patrimonial MEP Procedimentos

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

OBRIGATORIEDADE DA EVIDENCIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

OBRIGATORIEDADE DA EVIDENCIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Marivane Orsolin 1 ; Marlene Fiorentin 2 ; Odir Luiz Fank Palavras-chave: Lei nº 11.638/2007. Balanço patrimonial. Demonstração do resultado

OBRIGATORIEDADE DA EVIDENCIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Marivane Orsolin 1 ; Marlene Fiorentin 2 ; Odir Luiz Fank Palavras-chave: Lei nº 11.638/2007. Balanço patrimonial. Demonstração do resultado

Contabilidade no Setor Público para Concursos: Aula 01. Princípios de Contabilidade sob Perspectiva do Setor Público

Contabilidade no Setor Público para Concursos: Aula 01 Princípios de Contabilidade sob Perspectiva do Setor Público Princípios de contabilidade: Entidade Continuidade Oportunidade Registro pelo valor original

Contabilidade no Setor Público para Concursos: Aula 01 Princípios de Contabilidade sob Perspectiva do Setor Público Princípios de contabilidade: Entidade Continuidade Oportunidade Registro pelo valor original

O que é Custo de Oportunidade?

O que é Custo de Oportunidade?! Conceito de custo de oportunidade! Cuidados na utilização do custo de oportunidade! Aplicações do custo de oportunidade Paulo Dragaud Zeppelini Mestre em Controladoria e

O que é Custo de Oportunidade?! Conceito de custo de oportunidade! Cuidados na utilização do custo de oportunidade! Aplicações do custo de oportunidade Paulo Dragaud Zeppelini Mestre em Controladoria e

Taxa de Aplicação de CIP (Custos Indiretos de Produção)

") Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL Aspectos Contabilidade Pública Contabilidade Geral Legislação Lei nº 4.320/64 Lei nº 6.404/76 Princípios PFC e Princípios PFC

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL Aspectos Contabilidade Pública Contabilidade Geral Legislação Lei nº 4.320/64 Lei nº 6.404/76 Princípios PFC e Princípios PFC

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

XIII Encontro de Iniciação Científica IX Mostra de Pós-graduação 06 a 11 de outubro de 2008 BIODIVERSIDADE TECNOLOGIA DESENVOLVIMENTO

XIII Encontro de Iniciação Científica IX Mostra de Pós-graduação 06 a 11 de outubro de 2008 BIODIVERSIDADE TECNOLOGIA DESENVOLVIMENTO MCH0690 O RECONHECIMENTO DOS ATIVOS INTANGÍVEIS COMO PARTE INTEGRANTE

XIII Encontro de Iniciação Científica IX Mostra de Pós-graduação 06 a 11 de outubro de 2008 BIODIVERSIDADE TECNOLOGIA DESENVOLVIMENTO MCH0690 O RECONHECIMENTO DOS ATIVOS INTANGÍVEIS COMO PARTE INTEGRANTE

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

REC 3600 Finanças 1 primeira prova

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

REC 3600 Finanças primeira prova Roberto Guena de Oliveira Setembro de 204 Nome Gaba² to nº usp:. Em um mundo com apenas duas datas, uma investidora dispõe de R$60 no ano corrente e pode fazer o li investimento

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Análise do Ambiente estudo aprofundado

Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Disciplina Gestão Estratégica e Serviços 7º Período Administração 2013/2 Análise do Ambiente estudo aprofundado Agenda: ANÁLISE DO AMBIENTE Fundamentos Ambientes

Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Disciplina Gestão Estratégica e Serviços 7º Período Administração 2013/2 Análise do Ambiente estudo aprofundado Agenda: ANÁLISE DO AMBIENTE Fundamentos Ambientes

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

CONTABILIDADE DE CUSTOS

CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS EMPRESA INDUSTRIAL ÁREA FÁBRIL ÁREA COMERCIAL Eliabe Moraes de Oliveira FUNDAMENTOS DA CONTABILIDADE DE CUSTOS Matéria Prima Materiais diversos Aluguel Energia

CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS EMPRESA INDUSTRIAL ÁREA FÁBRIL ÁREA COMERCIAL Eliabe Moraes de Oliveira FUNDAMENTOS DA CONTABILIDADE DE CUSTOS Matéria Prima Materiais diversos Aluguel Energia

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

DEFINIÇÃO DE LUCROS 1

DEFINIÇÃO DE LUCROS 1 Andréa Cristina da Silva Bezerra 2 Vários autores têm-se preocupado com a falta do conceito sobre o lucro, pois, enunciando conceitos gerais e teóricos sobre renda e capital e deixando

DEFINIÇÃO DE LUCROS 1 Andréa Cristina da Silva Bezerra 2 Vários autores têm-se preocupado com a falta do conceito sobre o lucro, pois, enunciando conceitos gerais e teóricos sobre renda e capital e deixando

DELIBERAÇÃO CVM Nº 534, DE 29 DE JANEIRO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

Uberlândia / MG, maio de 2010.

FUPAC FUNDAÇÃO PRESIDENTE ANTONIO CARLOS 1 TEORIA DA CONTABILIDADE ATIVO INTANGIVEL Uberlândia / MG, maio de 2010. Paulo Cesar da Silva ATIVO INTANGIVEL: FUNDAMENTO LEGAL 2 De acordo com o art. 179, inciso

FUPAC FUNDAÇÃO PRESIDENTE ANTONIO CARLOS 1 TEORIA DA CONTABILIDADE ATIVO INTANGIVEL Uberlândia / MG, maio de 2010. Paulo Cesar da Silva ATIVO INTANGIVEL: FUNDAMENTO LEGAL 2 De acordo com o art. 179, inciso

Proposta de apresentação das Demonstrações Contábeis

Revista UNIFESO Humanas e Sociais Vol. 1, n. 1, 2014, pp. 35-44. Proposta de apresentação das Demonstrações Contábeis pelos critérios de avaliação econômica e a preços de mercado Clóvis Luís Padoveze 1

Revista UNIFESO Humanas e Sociais Vol. 1, n. 1, 2014, pp. 35-44. Proposta de apresentação das Demonstrações Contábeis pelos critérios de avaliação econômica e a preços de mercado Clóvis Luís Padoveze 1

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007. Autor - Manoel Moraes Jr

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

PRINCÍPIOS DE CONTABILIDADE

PRINCÍPIOS DE CONTABILIDADE 1. Introdução No dia 28 de maio de 2010 houve uma atualização na Resolução CFC 750/93 para a Resolução CFC 1282/10, com o intuito de assegurar a aplicação correta das normas

PRINCÍPIOS DE CONTABILIDADE 1. Introdução No dia 28 de maio de 2010 houve uma atualização na Resolução CFC 750/93 para a Resolução CFC 1282/10, com o intuito de assegurar a aplicação correta das normas

Normas Internacionais de Avaliação. Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação

Normas Internacionais de Avaliação Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação Mercado Mercado é o ambiente no qual as mercadorias e serviços são transacionados entre compradores

Normas Internacionais de Avaliação Preço Custo e valor Mercado Abordagem de valores Abordagens de avaliação Mercado Mercado é o ambiente no qual as mercadorias e serviços são transacionados entre compradores

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES?

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

MRP II. Planejamento e Controle da Produção 3 professor Muris Lage Junior

MRP II Introdução A lógica de cálculo das necessidades é conhecida há muito tempo Porém só pode ser utilizada na prática em situações mais complexas a partir dos anos 60 A partir de meados da década de

MRP II Introdução A lógica de cálculo das necessidades é conhecida há muito tempo Porém só pode ser utilizada na prática em situações mais complexas a partir dos anos 60 A partir de meados da década de

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função