CESSAÇÃO DE ATIVIDADE

|

|

|

- Elza Peres Bandeira

- 7 Há anos

- Visualizações:

Transcrição

1 MANUAL DE OPERAÇÕES CESSAÇÃO DE ATIVIDADE Direção de Serviços de Registo de Contribuintes DSRC julho de 2015

2 Índice Introdução... 3 A Declaração de Cessação de Atividade... 6 Preenchimento da declaração... 6 Quadro Quadro Quadro Quadro Quadro Quadro Quadro Quadro Quadro Quadro Quadro Quadro Quadro Quadro DÚVIDAS FREQUENTES Segurança Social - Cessação de trabalhadores independentes IRC - data de cessação Inicio e cessação nas sociedades fundidas ou cindidas Decreto-Lei nº 122/2009, de 21 de maio Dispensa da entrega da declaração de cessação de atividade Manual da submissão da cessação de atividade por via eletrónica

3 INTRODUÇÃO A decisão de cessar a atividade reveste-se de grande importância e deve resultar de uma ponderação adequada face às caraterísticas específicas de cada sujeito passivo. Com efeito, os diferentes motivos que podem levar a tal decisão, encontram-se explanados nos códigos do IVA, IRS e IRC. Resulta ainda dessa decisão, que terá de ser comunicada à Autoridade Tributária e Aduaneira (AT), a necessidade do cumprimento de algumas obrigações declarativas, das quais se destaca a entrega de uma declaração de cessação de atividade. A elaboração deste manual visa essencialmente constituir um instrumento de apoio ao preenchimento da declaração de cessação de atividade, observando os procedimentos necessários e esclarecendo algumas dúvidas frequentes. A sua elaboração teve ainda por base as várias possibilidades de apresentação da declaração de cessação de atividade, em suporte de papel ou via declaração verbal nos serviços de finanças, ou submissão eletrónica, via Portal das Finanças, podendo este manual ser um precioso complemento de ajuda para os sujeitos passivos que optem por esta forma de envio da declaração de cessação de atividade. 3

4 4

5 5

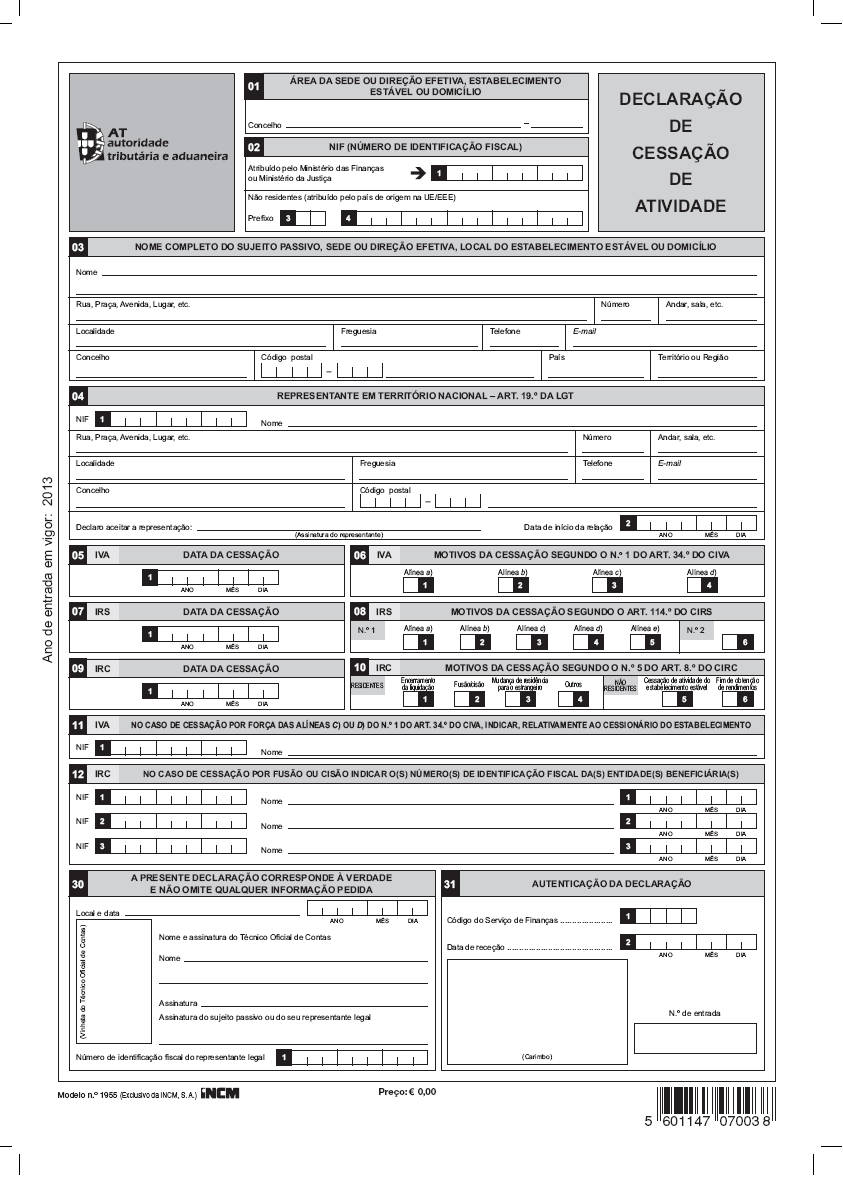

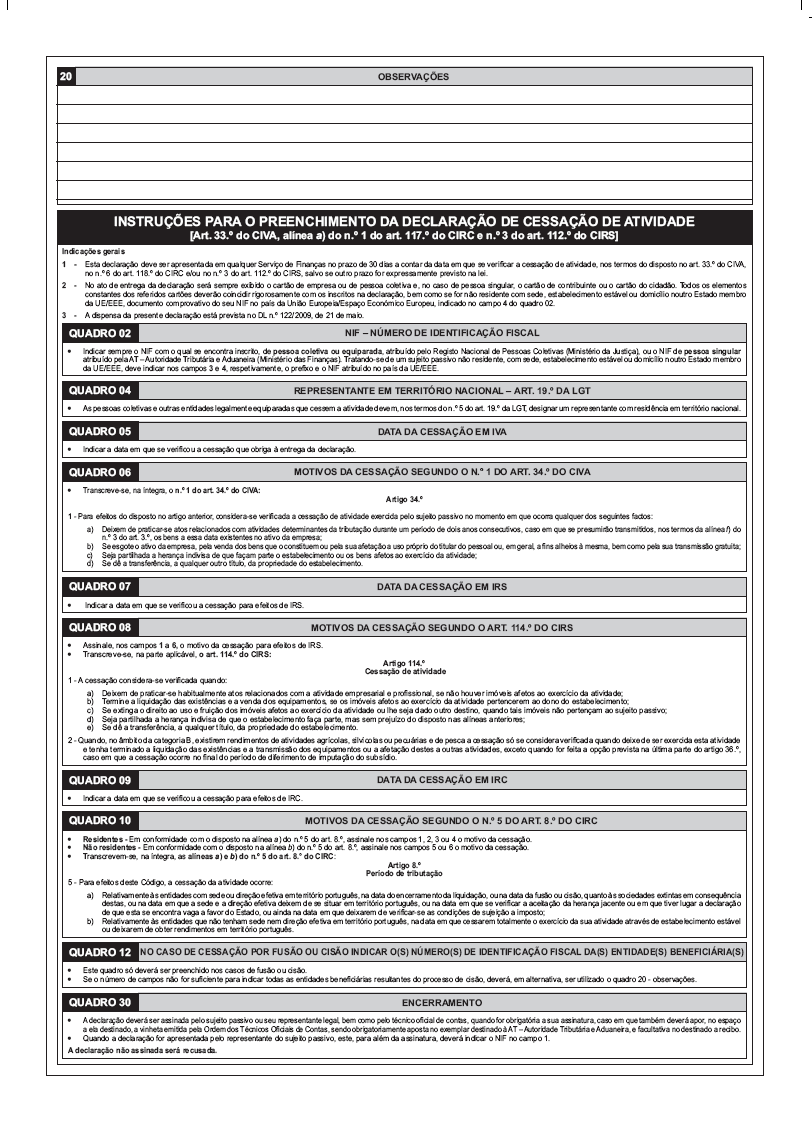

6 A DECLARAÇÃO DE CESSAÇÃO DE ATIVIDADE 1 - A declaração de cessação dá cumprimento ao disposto nos artigos 33. do CIVA, n.º 6 do artigo 118.º do CIRC e no n.º 3 do artigo 112.º do CIRS. 2 - Haverá lugar à entrega da declaração de cessação, num qualquer serviço de finanças, ou via Portal das Finanças, quando estiverem reunidos os pressupostos referidos no nº 1 do art.º 34º do CIVA, nº 1 e 2 do art.º 114º do CIRS ou do nº 5 do art.º 8º do CIRC. Sempre que a apresentação seja efetuada no serviço de finanças estes formulários devem ser substituídos pela declaração verbal efetuada pelo sujeito passivo. A declaração de cessação poderá ainda ser enviada por transmissão eletrónica de dados (artigo 35.º do CIVA e 112º do CIRS). Esta declaração deve ser apresentada no prazo de 30 dias a contar da data em que se verificar a cessação de atividade, salvo se outro prazo for expressamente previsto na Lei, sendo que o quadro respeitante à data de cessação para efeitos de IVA deverá ser sempre preenchido, mesmo nos casos em que o sujeito passivo esteja isento ao abrigo dos artigos 9º ou 53º do CIVA. NOTA: De acordo com o Decreto-Lei nº 122/2009, de 21 de maio, a comunicação da cessação de atividade, para efeitos de IRC, provém de comunicação automática à AT Autoridade Tributária e Aduaneira, pelo Ministério da Justiça. Desta forma, ficam dispensados da obrigação da entrega da declaração de cessação de atividade, os contribuintes coletivos que tenham procedido ao ato de registo da dissolução e encerramento da liquidação, nos serviços de registo competentes, bem como outras entidades inscritas no Ficheiro Central de Pessoas Coletivas (FCPC), ainda que não estejam sujeitas a registo comercial. «TOPO PREENCHIMENTO DA DECLARAÇÃO INSTRUÇÕES/PROCEDIMENTOS No ato da entrega da declaração, num serviço de finanças ou noutro local devidamente autorizado, será sempre exigido o Cartão de Identificação de Pessoa Singular emitido pelo Ministério das Finanças ou o Cartão do Cidadão emitido pelo Ministério da Justiça no caso de pessoas singulares ou o Cartão de Contribuinte de Pessoa Coletiva emitido pelo Ministério das Finanças, o Cartão de Empresa ou o Cartão de Pessoa Coletiva emitido pelo Ministério da Justiça no caso de pessoas coletivas, assim como cartões de identificação fiscal ou fotocópias comprovantes dos números de identificação fiscal indicados no quadro 30, bem como, se se tratar de contribuinte não residente com sede, estabelecimento estável ou domicílio noutro Estado membro da União Europeia, documento comprovativo do seu NIF no país da União Europeia, indicado no campo 4 do Quadro 02. 6

7 QUADRO 01 ÁREA DA SEDE, DO ESTAB. ESTÁVEL OU DOMICÍLIO Deve ser indicado o serviço de finanças da área da sede, estabelecimento estável ou domicílio. Se a sede ou domicílio se situar no estrangeiro, deve ser indicado o serviço de finanças da área fiscal do estabelecimento estável no território nacional ou, na sua falta, o da sede ou domicílio do representante. Na falta de representante, e por força do nº 4 do artigo 77º do CIVA é competente o serviço de finanças de Lisboa 3. QUADRO 02 NÚMERO DE IDENTIFICAÇÃO FISCAL Deve ser indicado o NIF de pessoa singular atribuído pela AT Autoridade Tributária e Aduaneira (Ministério das Finanças) ou o NIF de pessoa coletiva ou equiparado atribuído pelo Registo Nacional de Pessoas Coletivas (Min. da Justiça). Tratando-se de um sujeito passivo não residente com sede, estabelecimento estável ou domicílio noutro estado membro da União Europeia, deve ser indicado nos campos 3 e 4, respetivamente o prefixo e o NIF atribuído no país da União Europeia em causa, caso contrário estes campos não são preenchidos. QUADRO 03 NOME COMPLETO DO SUJEITO PASSIVO, SEDE, LOCAL DO ESTABELECIMENTO ESTÁVEL OU DOMICÍLIO Deve ser indicado: O nome ou denominação social, igual ao que consta do cartão de identificação ou do documento equivalente. A localização da sede, estabelecimento estável ou domicílio fiscal. NOTA O domicílio do sujeito passivo é, salvo disposição em contrário: a) Para as pessoas singulares, local da residência habitual; b) Para as pessoas coletivas, o local da sede ou direção efetiva ou, na falta destas, do seu estabelecimento estável em Portugal. (artigo 19º da LGT) Se for uma entidade não residente que não disponha de sede, estabelecimento estável ou domicílio noutro Estado membro da União Europeia e do Espaço Económico Europeu (EEE) com quem tenhamos convenção, só deve(m) ser preenchido(s) o(s) campo(s) destinado(s) ao país e/ou território ou região de origem. Se for uma entidade não residente que disponha de sede, estabelecimento estável ou domicílio noutro Estado membro da União Europeia, devem sempre indicar, em LETRAS MAIÚSCULAS, todos os elementos referidos neste quadro, com referência à sede ou domicílio no país de origem na União Europeia. QUADRO 04 REPRESENTANTE EM TERRITÓRIO NACIONAL Quadro destinado a sujeitos passivos coletivos. 7

ou o NIF de pessoa coletiva ou")

8 As pessoas coletivas e outras entidades legalmente equiparadas que cessem a atividade (em IVA e/ou IRC), devem, nos termos do nº 5 do art.º 19º da Lei Geral Tributária (LGT), designar um representante (singular ou coletivo) com residência em território nacional. Nos casos de cessação de atividade apresentados em suporte de papel, a aceitação da representação por parte dos representantes, é obrigatória. Sempre que se pretenda substituir o representante indicado, deve ser apresentada nova declaração de cessação (em suporte de papel), com indicação do novo representante de cessação. QUADRO 05 IVA / DATA DA CESSAÇÃO Deve ser declarada a data correspondente à cessação de atividade em sede de IVA. Este quadro deve ser preenchido, mesmo nos casos em que o sujeito passivo esteja isento ao abrigo do artº 9º ou 53º do CIVA. QUADRO 06 IVA / MOTIVOS DA CESSAÇÃO SEGUNDO O Nº 1 DO ARTº 34º DO CIVA Conceito de cessação de atividade Considera-se verificada a cessação da atividade exercida pelo sujeito passivo no momento em que ocorra qualquer dos seguintes factos: a) Deixem de praticar-se atos relacionados com atividades determinantes da tributação durante um período de dois anos consecutivos, caso em que se presumem transmitidos, nos termos da alínea f) do n.º 3 do artigo 3.º, os bens a essa data existentes no ativo da empresa; b) Se esgote o ativo da empresa, pela venda dos bens que o constituem ou pela sua afetação a uso próprio do titular, do pessoal ou, em geral, a fins alheios à mesma, bem como pela sua transmissão gratuita; c) Seja partilhada a herança indivisa de que façam parte o estabelecimento ou os bens afetos ao exercício da atividade; d) Se dê a transferência, a qualquer outro título, da propriedade do estabelecimento. QUADRO 07 IRS / DATA DA CESSAÇÃO Deve ser declarada a data correspondente à cessação de atividade em sede de IRS. QUADRO 08 IRS / MOTIVOS DA CESSAÇÃO SEGUNDO OS Nº 1 E 2 DO ARTº 114º DO CIRS 1 - A cessação considera-se verificada quando: a) Deixem de praticar-se habitualmente atos relacionados com a atividade empresarial e profissional, se não houver imóveis afetos ao exercício da atividade; 8

, com indicação do novo representante de cessação.")

9 b) Termine a liquidação das existências e a venda dos equipamentos, se os imóveis afetos ao exercício da atividade pertencerem ao dono do estabelecimento; c) Se extinga o direito ao uso e fruição dos imóveis afetos ao exercício da atividade ou lhe seja dado outro destino, quando tais imóveis não pertençam ao sujeito passivo; d) Seja partilhada a herança indivisa de que o estabelecimento faça parte, mas sem prejuízo do disposto nas alíneas anteriores; e) Se dê a transferência, a qualquer título, da propriedade do estabelecimento. 2 - Quando, no âmbito da categoria B, existirem rendimentos de atividades agrícolas, silvícolas ou pecuárias e de pesca, a cessação só se considera verificada quando deixe de ser exercida esta atividade e tenha terminado a liquidação das existências e a transmissão dos equipamentos ou a afetação destes a outras atividades, exceto quando for feita a opção prevista na última parte do artigo 36.º, caso em que a cessação ocorre no final do período de diferimento de imputação do subsídio. QUADRO 09 IRC / DATA DA CESSAÇÃO Quadro destinado a sujeitos passivos coletivos. Deve ser declarada a data correspondente à cessação de atividade em sede de IRC. NOTA: De acordo com o Decreto-Lei nº 122/2009, de 21 de maio, a comunicação da cessação de atividade, para efeitos de IRC, provém de comunicação automática à AT Autoridade Tributária e Aduaneira, pelo Ministério da Justiça. Desta forma, ficam dispensados da obrigação da entrega da declaração de cessação de atividade, os contribuintes coletivos que tenham procedido ao ato de registo da dissolução e encerramento da liquidação, nos serviços de registo competentes, bem como outras entidades inscritas no Ficheiro Central de Pessoas Coletivas (FCPC), ainda que não estejam sujeitas a registo comercial. QUADRO 10 IRC / MOTIVOS DA CESSAÇÃO SEGUNDO O Nº 5 DO ARTº 8º DO CIRC Para efeitos deste Código, a cessação da atividade ocorre: a) Relativamente às entidades com sede ou direção efetiva em território português, na data do encerramento da liquidação, ou na data da fusão ou cisão, quanto às sociedades extintas em consequência destas, ou na data em que a sede e a direção efetiva deixem de se situar em território português, ou na data em que se verificar a aceitação da herança jacente ou em que tiver lugar a declaração de que esta se encontra vaga a favor do Estado, ou ainda na data em que deixarem de verificar-se as condições de sujeição a imposto; b) Relativamente às entidades que não tenham sede nem direção efetiva em território português, na data em que cessarem totalmente o exercício da sua atividade através de estabelecimento estável ou deixarem de obter rendimentos em território português. 9

10 Residentes Em conformidade com o disposto na alínea a) do nº 5 do art.º 8º do código do IRC, deve ser assinalado nos campos 1, 2, 3 ou 4, o motivo da cessação. Não residentes Em conformidade com o disposto na alínea b) do nº 5 do art.º 8º do código do IRC, deve ser assinalado nos campos 5 ou 6, o motivo da cessação. NOTA Para efeitos de data de cessação em sede de IRC a considerar, recomenda-se a leitura do Ofício-Circulado nº 20063, de 05/03/2002 da Direção de Serviços do IRC. QUADRO 11 IVA / NO CASO DE CESSAÇÃO POR FORÇA DAS ALÍNEAS C) OU D) DO Nº 1 DO ARTº 34º DO CIVA, INDICAR, RELATIVAMENTE AO CESSIONÁRIO DO ESTABELECIMENTO A preencher apenas no caso de cessação por força das alíneas c) ou d) do nº 1 do art.º 34º do CIVA. Deverá ser indicado o NIF e o nome do cessionário do estabelecimento. QUADRO 12 IRC / NO CASO DE CESSAÇÃO POR FUSÃO OU CISÃO INDICAR O(S) NÚMERO(S) DE IDENTIFICAÇÃO FISCAL DA(S) ENTIDADE(S) BENIFICIÁRIA(S) Este quadro só deverá ser preenchido nos casos de fusão ou cisão. Se o número de campos não for suficiente para indicar todas as entidades beneficiárias resultantes do processo de fusão ou cisão, deverá, em alternativa, ser utilizado o quadro 20 Observações. QUADRO 30 A PRESENTE DECLARAÇÃO CORRESPONDE À VERDADE E NÃO OMITE QUALQUER INFORMAÇÃO PEDIDA A declaração deverá ser assinada pelo sujeito passivo ou seu representante legal, bem como pelo técnico oficial de contas, quando for obrigatório a sua assinatura, caso em que também deverá apor, no espaço a ela destinado, a vinheta emitida pela Ordem dos Técnicos Oficiais de Contas, sendo obrigatoriamente aposta no exemplar destinado à AT Autoridade Tributária e Aduaneira e facultativa no destinado a recibo. Quando a declaração for apresentada pelo representante do sujeito passivo, este, para além da assinatura, deverá indicar o NIF no campo 1. 10

OU D) DO Nº 1 DO ARTº 34º DO CIVA, INDICAR, RELATIVAMENTE AO CESSIONÁRIO DO ESTABELECIMENTO A preencher apenas no caso de cessação por")

11 QUADRO 31 AUTENTICAÇÃO DA DECLARAÇÃO Quadro destinado a uso exclusivo dos serviços da AT Autoridade Tributária e Aduaneira. «TOPO 11

12 DÚVIDAS FREQUENTES 12

13 Segurança Social - cessação de trabalhadores independentes Com a publicação da Portaria nº 121/2007, de 25 de janeiro, a participação de início ou cessação de atividade profissional dos trabalhadores independentes passou a ser efetuada, oficiosamente, através de troca de informação entre a Autoridade Tributária e Aduaneira e a Segurança Social, de acordo com o definido no protocolo de cooperação e coordenação de procedimento celebrado ao abrigo do Decreto-Lei nº 92/2004, de 12 de abril. Desta forma, os trabalhadores independentes estão atualmente dispensados de qualquer formalidade de comunicação do início ou cessação de atividade à Segurança Social. Atenção: Apesar deste processo ser automático, permanece o dever de fornecer à Segurança Social os elementos necessários à comprovação das situações quando, excecionalmente, não for possível obter a informação de forma automática ou esta suscite dúvidas. «TOPO IRC Data de cessação Ofício circulado nº 20063, de 2002/03/05 Direção de Serviços de IRC Têm sido colocadas diversas dúvidas sobre a data em que ocorre a cessação de atividade, para efeitos de IRC, bem como sobre os procedimentos a adotar pelos serviços para a sua verificação. Assim, para conhecimento dos serviços e uniformidade de procedimentos, divulga-se o seguinte entendimento, sancionado por despacho de 2002/02/27, do Senhor Diretor Geral, proferido na informação nº 371/20002, da Direção de Serviços do IRC: 1. Nos termos do nº 5 do artigo 8º do CIRC, a cessação de atividade, relativamente às entidades com sede ou direção efetiva em território português, ocorre na data do encerramento da liquidação; 2. Está subjacente a este conceito a cessação efetiva da obtenção de rendimentos ou da possibilidade da sua obtenção, em virtude da extinção do sujeito passivo; 3. Nestes termos, a cessação de atividade deverá reportar-se à data do registo do encerramento da liquidação, por ser esse o momento em que se considera extinta a sociedade, conforme disposto no nº 2 do art.º 160º do CSC; 4. Assim, para verificação desta data, deverão os serviços solicitar aos contribuintes, documento comprovativo do pedido de registo do encerramento da liquidação na Conservatória do Registo comercial competente; O Subdiretor Geral José Rodrigo de Castro «TOPO 13

14 Início e cessação nas sociedades fundidas ou cindidas A partir de que data se considera o início efetivo das sociedades beneficiárias e a cessação das sociedades fundidas ou cindidas? Nos termos do nº 5 do art. 8º do CIRC a cessação de atividade das sociedades extintas em consequência de uma operação de fusão ou cisão ocorre na data do registo definitivo da respetiva operação na Conservatória do Registo Comercial. Assim, estas sociedades devem apresentar a declaração de cessação de atividade no prazo de 30 dias a contar daquela data. Por outro lado, se a fusão ou cisão der origem à constituição de uma nova sociedade, esta deve apresentar a declaração de início de atividade no prazo de 15 dias a partir da data de apresentação a registo na Conservatória do Registo Comercial. Sempre que, no projeto de fusão ou cisão seja fixada uma data a partir da qual as operações das sociedades a fundir ou a cindir são consideradas, do ponto de vista contabilístico, como efetuadas por conta da sociedade beneficiária, a mesma data é considerada relevante para efeitos fiscais desde que se situe num período de tributação coincidente com aquele em que se situe a data da produção de efeitos jurídicos da operação em causa. Mesmo que seja imputado à sociedade beneficiária todo o movimento contabilístico do período de tributação intercalar, as sociedades a fundir ou a cindir mantêm a sua existência jurídica até à data do registo definitivo da fusão ou cisão. Daí que tenham de apresentar a declaração Mod.22 e a declaração anual/ies relativas a esse período intercalar, ainda que eventualmente a zeros, até ao último dia útil do prazo de 30 dias a contar da data da cessação de atividade. Ver artigos 8º, nº 5, 68º, nºs 7 e 8 e 110º, nº 1 do CIRC. «TOPO Decreto-Lei nº 122/2009, de 21 de maio Dispensa da entrega da declaração de cessação de atividade Com a publicação do Decreto-Lei nº 122/2009, de 21 de maio, procedeu-se à simplificação das comunicações dos cidadãos e das empresas ao Estado, relativamente a factos sujeitos a registo, em que apenas será necessário comunicar a informação a uma única entidade: os serviços de registo que, posteriormente, comunicam oficiosamentee essas informações aos serviços de finanças e da segurança social. Resultou da publicação do referido Decreto-Lei, o aditamento ao Código do Registo Comercial, aprovado pelo Decreto-Lei nº 403/86, de 3 de dezembro, dos artigos 23º-A e 72º-A, com a seguinte redação: 14

15 «Artigo 23º-A Declaração do representante para efeitos tributários No momento do registo do encerramento da liquidação ou da cessação de atividade, consoante o caso, deve ser obrigatoriamente indicado o representante para efeitos tributários, nos termos do n.º 4 do artigo 19.º do Decreto-Lei n.º 398/98, de 17 de dezembro, para comunicação obrigatória, e por via eletrónica, aos serviços da administração tributária. Artigo 72º-A Comunicações obrigatórias 1 - É oficiosa e gratuitamente comunicado, por via eletrónica, o conteúdo dos seguintes atos de registo aos serviços da administração tributária e da segurança social: a) A inscrição no registo comercial; b) As alterações aos estatutos quanto à natureza jurídica, à firma, ao nome ou à denominação, à sede ou à localização de estabelecimento principal, ao capital e ao objeto; c) A designação e cessação de funções, por qualquer causa que não seja o decurso do tempo, dos órgãos de administração e fiscalização; d) A fusão e a cisão; e) A designação e cessação de funções, anterior ao encerramento da liquidação, de liquidatários; f) A nomeação e destituição do administrador de insolvência; g) A dissolução e o encerramento da liquidação. 2 - Para os efeitos do disposto na alínea g) do número anterior, no momento do registo do encerramento da liquidação deve ser obrigatoriamente indicado o representante da entidade para efeitos tributários, nos termos do n.º 4 do artigo 19.º do Decreto-Lei n.º 398/98, de 17 de dezembro. 3 - As comunicações obrigatórias efetuadas nos termos dos números anteriores determinam que os serviços da administração tributária e da segurança social não podem exigir a apresentação das respetivas declarações.» Foi ainda aditado ao Regime do Registo Nacional de Pessoas Coletivas, aprovado pelo Decreto- Lei nº 129/98, de 13 de maio, o artigo 11º-A, com a seguinte redação: «Artigo 11.º-A Comunicações obrigatórias 1 - É oficiosa e gratuitamente comunicado aos serviços da administração tributária e da segurança social, por via eletrónica, o conteúdo dos seguintes atos respeitantes a entidades inscritas no FCPC que não estejam sujeitas no registo comercial: a) Inscrição inicial; b) A mudança da firma ou da denominação; c) A alteração da localização da sede, do domicílio ou do endereço postal; d) A dissolução e o encerramento da liquidação. 15

16 2 - Para os efeitos do disposto na alínea d) do número anterior, no momento da inscrição desse facto no FCPC deve ser obrigatoriamente indicado o representante da entidade para efeitos tributários, nos termos do n.º 4 do artigo 19.º do Decreto-Lei n.º 398/98, de 17 de dezembro. 3 - As comunicações obrigatórias efetuadas nos termos dos números anteriores determinam que os serviços da administração tributária e da segurança social não podem exigir a apresentação das respetivas declarações.» Desta forma, ficam dispensados da obrigação da entrega da declaração de cessação de atividade, os contribuintes coletivos que tenham procedido ao ato de registo da dissolução e encerramento da liquidação, nos serviços de registo competentes, bem como outras entidades inscritas no Ficheiro Central de Pessoas Coletivas (FCPC), ainda que não estejam sujeitas a registo comercial. Ver Decreto-Lei nº 122/2009, de 21 de maio «TOPO 16

17 MANUAL DA SUBMISSÃO DA CESSAÇÃO DE ATIVIDADE POR VIA ELETRÓNICA 17

18 ENTREGA DE DECLARAÇÃO DE CESSAÇÃO DE ATIVIDADE ORIENTAÇÕES/ALERTAS De forma a facilitar o preenchimento da declaração de cessação de atividade on-line, apresentamos de seguida, algumas orientações e alertas, ecrã a ecrã, num total de 2, que compõem o documento eletrónico. Após o seu preenchimento, deverá validar a declaração antes de a submeter. Em caso de dúvidas, sugerimos a apresentação da declaração em front-office ou suporte de papel nos locais legalmente autorizados, ou ainda que contacte o Centro de Atendimento Telefónico através do nº ERROS DE PREENCHIMENTO DA DECLARAÇÃO ENTREGUE POR VIA ELETRÓNICA Caso tenha ocorrido algum erro de preenchimento da declaração entregue por via eletrónica, o sujeito passivo deverá apresentar requerimento dirigido ao chefe do serviço de finanças, expondo a situação, que só após apreciação e despacho concordante, poderá dar, eventualmente, origem às correções informáticas que se justificarem. Deverá anexar ao requerimento referido, uma declaração de cessação de atividade em suporte de papel, devidamente preenchida com os dados pretendidos e fazendo referência no quadro 20 destinado a observações, que essa declaração substitui a anteriormente entregue. 18

19 1º SEPARADOR DE ECRÃ Dados de Cessação ORIENTAÇÕES/ALERTAS 01 Este quadro encontra-se pré-preenchido com a informação constante da base de dados da AT. 02 Cessação em IVA. Quadro destinado a sujeitos passivos singulares ou coletivos. Deve ser declarada a data correspondente à cessação de atividade em sede de IVA e assinalado um dos motivos segundo o nº 1 do art.º 34º do Código do Imposto Sobre o Valor Acrescentado (CIVA). Este quadro deve ser preenchido, mesmo nos casos em que o sujeito passivo esteja isento ao abrigo do art.º 9º ou 53º do CIVA. Motivos da cessação segundo o nº1 do artigo 34º do CIVA Conceito de cessação de actividade Considera-se verificada a cessação da actividade exercida pelo sujeito passivo no momento em que ocorra qualquer dos seguintes factos: a) Deixem de praticar-se actos relacionados com actividades determinantes da tributação durante um período de dois anos consecutivos, caso em que se presumem transmitidos, nos termos da alínea f) do n.º 3 do artigo 3.º, os bens a essa data existentes no activo da empresa; b) Se esgote o activo da empresa, pela venda dos bens que o constituem ou pela sua afectação a uso próprio do titular, do pessoal ou, em geral, a fins alheios à mesma, bem como pela sua transmissão gratuita; c) Seja partilhada a herança indivisa de que façam parte o estabelecimento ou os bens afectos ao exercício da actividade; d) Se dê a transferência, a qualquer outro título, da propriedade do estabelecimento. 19

20 03 Cessação em IRS. Quadro destinado a sujeitos passivos singulares. Deve ser declarada a data correspondente à cessação de atividade em sede de IRS e assinalado um dos motivos segundo os n.ºs 1 e 2 do artigo 114º do Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS). Regra geral, a data de cessação em IRS, corresponde à mesma data de cessação em IVA. 1 - A cessação considera-se verificada quando: Motivos da cessação segundo os n.ºs 1 e 2 do artigo 114º do CIRS a) Deixem de praticar-se habitualmente actos relacionados com a actividade empresarial e profissional, se não houver imóveis afectos ao exercício da actividade; b) Termine a liquidação das existências e a venda dos equipamentos, se os imóveis afectos ao exercício da actividade pertencerem ao dono do estabelecimento; c) Se extinga o direito ao uso e fruição dos imóveis afectos ao exercício da actividade ou lhe seja dado outro destino, quando tais imóveis não pertençam ao sujeito passivo; d) Seja partilhada a herança indivisa de que o estabelecimento faça parte, mas sem prejuízo do disposto nas alíneas anteriores; e) Se dê a transferência, a qualquer título, da propriedade do estabelecimento. 2 - Quando, no âmbito da categoria B, existirem rendimentos de actividades agrícolas, silvícolas ou pecuárias e de pesca a cessação só se considera verificada quando deixe de ser exercida esta actividade e tenha terminado a liquidação das existências e a transmissão dos equipamentos ou a afectação destes a outras actividades, excepto quando for feita a opção prevista na última parte do artigo 36.º, caso em que a cessação ocorre no final do período de diferimento de imputação do subsídio. 04 Cessação em IRC. Quadro destinado a sujeitos passivos coletivos. Este quadro está disponível para inserção da data de cessação em sede de IRC, apenas para os tipos de sujeitos passivos Fundos de Investimento e Entidades não residentes sem estabelecimento estável. As restantes entidades são cessadas oficiosamente com base em comunicação automática do Ministério da justiça (Decreto-Lei nº 122/2009 de 21 de maio). Motivos da cessação segundo o nº 5 do artigo 8º do CIRC Para efeitos deste Código, a cessação da actividade ocorre: a) Relativamente às entidades com sede ou direcção efectiva em território português, na data do encerramento da liquidação, ou na data da fusão ou cisão, quanto às sociedades extintas em consequência destas, ou na data em que a sede e a direcção efectiva deixem de se situar em território português, ou na data em que se verificar a aceitação da herança jacente ou em que tiver lugar a declaração de que esta se encontra vaga a favor do Estado, ou ainda na data em que deixarem de verificar-se as condições de sujeição a imposto; b) Relativamente às entidades que não tenham sede nem direcção efectiva em território português, na data em que cessarem totalmente o exercício da sua actividade através de estabelecimento estável ou deixarem de obter rendimentos em território português. NOTA Para efeitos de cessação em sede de IRC recomenda-se a leitura do Ofício-Circulado nº 20063, de 05/03/2002 da Direcção de Serviços do IRC. 05 A preencher no caso de cessação por força das alíneas c) ou d) do nº 1 do art.º 34º do CIVA. Deverão ser indicados os dados relativos ao cessionário do estabelecimento. 06 Quadro não disponibilizado para preenchimento. 20

Deixem de praticar-se habitualmente actos relacionados com a actividade empresarial e profissional, se não houver imóveis afectos ao exercício da actividade; b)")

, devem, nos termos do nº4 do artº 19º da Lei Geral Tributária (LGT), designar um representante")

21 2º SEPARADOR DE ECRÃ Relações ORIENTAÇÕES/ALERTAS 07 - Quadro destinado a sujeitos passivos coletivos. As pessoas coletivas e outras entidades legalmente equiparadas que cessem a atividade (em IVA e/ou IRC), devem, nos termos do nº4 do artº 19º da Lei Geral Tributária (LGT), designar um representante (singular ou coletivo) com residência em território nacional. 08 Este quadro só deverá ser preenchido nos casos de fusão ou cisão, indicando-se a entidade beneficiária. 21

, nos casos em que o sujeito passivo se encontra cessado apenas para efeitos de IVA. 1 2 1.")

22 ALTERAÇÃO DE REPRESENTANTE DE CESSAÇÃO Possibilidade de alteração do representante de cessação (nº 4 do art.º19º da Lei Geral Tributária), nos casos em que o sujeito passivo se encontra cessado apenas para efeitos de IVA Nos casos em que o sujeito passivo se encontra cessado apenas para efeitos de IVA, poderá através do preenchimento de um campo da declaração de alterações, proceder à substituição do representante indicado anteriormente. 2. Deverá ainda ser indicado em Início da Relação a data a partir da qual deve passar a ser considerado o novo representante da cessação. Nos casos em que o sujeito passivo se encontra cessado para efeitos de IVA e IRC, só será possível proceder a esta alteração, através do preenchimento do quadro 04 da declaração de cessação em suporte de papel que deverá ser entregue em qualquer Serviço de Finanças. Não é possível efectuar esta alteração por submissão eletrónica. 22

23 VALIDAR / SUBMETER Se o botão VALIDAR não se encontrar disponível, verifique se algum destes campos se encontra por preencher: Contribuintes singulares: 1 Motivo e/ou data de cessação em IVA. 2 Motivo e/ou data de cessação em IRS. Contribuintes coletivos: 1 Motivo e/ou data de cessação em IVA e/ou IRC. 2 Campo 7 do 2º separador de ecrã Relações. «TOPO 23

SUBMISSÃO DO FICHEIRO SAF-T (PT) RELATIVO À CONTABILIDADE

RELATIVO À CONTABILIDADE") DECLARAÇÃO (Art.º 6.º do Decreto-Lei n.º 8/007, de 7/0) SUBMISSÃO DO FICHEIRO SAF-T (PT) RELATIVO À CONTABILIDADE IRS - IRC 0 PERÍODO DE TRIBUTAÇÃO E ANO De Período de Tributação Ano Mês Dia Ano Mês Dia

DECLARAÇÃO (Art.º 6.º do Decreto-Lei n.º 8/007, de 7/0) SUBMISSÃO DO FICHEIRO SAF-T (PT) RELATIVO À CONTABILIDADE IRS - IRC 0 PERÍODO DE TRIBUTAÇÃO E ANO De Período de Tributação Ano Mês Dia Ano Mês Dia

Comprovativo de Entrega da Declaração de Alterações de Actividade Via Internet

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE ALTERAÇÕES DE ACTIVIDADE 1 Comprovativo de Entrega da Declaração de Alterações de Actividade Via Internet

MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE ALTERAÇÕES DE ACTIVIDADE 1 Comprovativo de Entrega da Declaração de Alterações de Actividade Via Internet

30 ANOS DE IVA EM PORTUGAL

30 ANOS DE IVA EM PORTUGAL IVA- BALCÃO ÚNICO - MOSS Regime dos serviços de telecomunicações, rádio e tv e por via eletrónica Regime 1 Telecomunicações Rádio e Televisão Prestador Tributáveis em Portugal

30 ANOS DE IVA EM PORTUGAL IVA- BALCÃO ÚNICO - MOSS Regime dos serviços de telecomunicações, rádio e tv e por via eletrónica Regime 1 Telecomunicações Rádio e Televisão Prestador Tributáveis em Portugal

IMPUTAÇÃO DE RENDIMENTOS. Profissionais, Comerciais e Industriais. Agrícolas, Silvícolas e Pecuários IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S)

SUJEITO(S) PASSIVO(S)") MODELO EM VIGOR A PARTIR DE JANEIRO DE 2017 Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fi scal. Os interessados

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2017 Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fi scal. Os interessados

IES Informação Empresarial Simplificada

MODELO EM VIGOR PARA O PERÍODO DE 209 E SEGUINTES ANTES DE PREENCHER A FOLHA DE ROSTO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE A ACOMPANHAM MUITO IMPORTANTE IES Informação Empresarial Simplificada DECLARAÇÃO

MODELO EM VIGOR PARA O PERÍODO DE 209 E SEGUINTES ANTES DE PREENCHER A FOLHA DE ROSTO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE A ACOMPANHAM MUITO IMPORTANTE IES Informação Empresarial Simplificada DECLARAÇÃO

INFORMAÇÃO TÉCNICA N.º 38/2013. Declarações de inscrição no registo/início, alterações ou de cessação de atividade

INFORMAÇÃO TÉCNICA N.º 38/2013 Declarações de inscrição no registo/início, alterações ou de cessação de atividade Índice 1.Introdução... 1 2.Declaração de inscrição no registo/início de atividade... 1

INFORMAÇÃO TÉCNICA N.º 38/2013 Declarações de inscrição no registo/início, alterações ou de cessação de atividade Índice 1.Introdução... 1 2.Declaração de inscrição no registo/início de atividade... 1

IVA - ORÇAMENTO DO ESTADO PARA ALTERAÇÕES AO CÓDIGO DO IVA E LEGISLAÇÃO COMPLEMENTAR.

Classificação: 0 2 0. 0 1. 1 0 Segurança: Processo:2018 000166 Ofício Circulado N.º: 30197, de 2018-01-12 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico: Exmos. Senhores

Classificação: 0 2 0. 0 1. 1 0 Segurança: Processo:2018 000166 Ofício Circulado N.º: 30197, de 2018-01-12 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico: Exmos. Senhores

PROPOSTAS DE ALTERAÇÕES PARA O ORÇAMENTO DO ESTADO DE 2017

PROPOSTAS DE ALTERAÇÕES PARA O ORÇAMENTO DO ESTADO DE 2017 A Ordem dos Contabilistas Certificados (doravante OCC), vem propor as seguintes alterações legislativas ao Orçamento de Estado de 2017: a) Opção

PROPOSTAS DE ALTERAÇÕES PARA O ORÇAMENTO DO ESTADO DE 2017 A Ordem dos Contabilistas Certificados (doravante OCC), vem propor as seguintes alterações legislativas ao Orçamento de Estado de 2017: a) Opção

DESIGNAÇÃO DA ATIVIDADE ECONÓMICA E ESTABELECIMENTOS CÓDIGO DA TABELA DE ATIVIDADES INDIQUE NÚMERO DECLARAÇÃO DO EXERCÍCIO CONSOLIDAÇÃO 1 ANTES DA

MODELO EM VIGOR A PARTIR DE JANEIRO DE 01 ANTES DE PREENCHER ESTA DECLARAÇÃO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE A ACOMPANHAM PERÍODO DE TRIBUTAÇÃO 1 De / / a / / 0 ÁREA DA SEDE, DIREÇÃO EFETIVA OU ESTAB.

MODELO EM VIGOR A PARTIR DE JANEIRO DE 01 ANTES DE PREENCHER ESTA DECLARAÇÃO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE A ACOMPANHAM PERÍODO DE TRIBUTAÇÃO 1 De / / a / / 0 ÁREA DA SEDE, DIREÇÃO EFETIVA OU ESTAB.

DESIGNAÇÃO DA ACTIVIDADE ECONÓMICA E ESTABELECIMENTOS CÓDIGO DA TABELA DE ACTIVIDADES INDIQUE NÚMERO DECLARAÇÃO DO EXERCÍCIO CONSOLIDAÇÃO 1 ANTES DA

MODELO EM VIGOR A PARTIR DE JANEIRO DE 009 PERÍODO DE TRIBUTAÇÃO De / / a / / 0 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB. ESTÁVEL SERVIÇO DE FINANÇAS 03 IDENTIFICAÇÃO DO SUJEITO PASSIVO NOME NÚMERO DE

MODELO EM VIGOR A PARTIR DE JANEIRO DE 009 PERÍODO DE TRIBUTAÇÃO De / / a / / 0 ÁREA DA SEDE, DIRECÇÃO EFECTIVA OU ESTAB. ESTÁVEL SERVIÇO DE FINANÇAS 03 IDENTIFICAÇÃO DO SUJEITO PASSIVO NOME NÚMERO DE

Assim, comunica-se que por despacho de , do Diretor-Geral da Autoridade Tributária e Aduaneira (AT), foi sancionado o seguinte entendimento:

, foi sancionado o seguinte entendimento:") Classificação: 020.01.10 Segurança: Processo: 2013 001121 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Ofício Circulado N.º: 30154/2013 2013-10-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004

Classificação: 020.01.10 Segurança: Processo: 2013 001121 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Ofício Circulado N.º: 30154/2013 2013-10-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004

Esse controlo sobre a Entidade pode ser exercido pela propriedade ou por outros direitos que sobre ela detenham, de forma direta ou indireta.

I. INTRODUÇÃO O REGISTO CENTRAL DO BENEFICIÁRIO EFETIVO (RCBE) foi criado pela Lei 89/2017, de 21 de Agosto e está regulamentado pela Portaria N.º 233/2018, de 21 de Agosto. O Registo Central do Beneficiário

I. INTRODUÇÃO O REGISTO CENTRAL DO BENEFICIÁRIO EFETIVO (RCBE) foi criado pela Lei 89/2017, de 21 de Agosto e está regulamentado pela Portaria N.º 233/2018, de 21 de Agosto. O Registo Central do Beneficiário

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

Calendário das Obrigações Fiscais e Parafiscais para o mês de MAIO DE 2015 OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS

CIRCULAR. Para conhecimento, junto se envia a circular 12/2014 do nosso Gabinete Fiscal, relativa ao assunto em epígrafe

CIRCULAR N/ REFª: 02/15 DATA: 05/02/2015 Assunto: Síntese Legislativa Exmos. Senhores, Para conhecimento, junto se envia a circular 12/2014 do nosso Gabinete Fiscal, relativa ao assunto em epígrafe Com

CIRCULAR N/ REFª: 02/15 DATA: 05/02/2015 Assunto: Síntese Legislativa Exmos. Senhores, Para conhecimento, junto se envia a circular 12/2014 do nosso Gabinete Fiscal, relativa ao assunto em epígrafe Com

Fusões e Cisões Regime de neutralidade fiscal

Fusões e Cisões Regime de neutralidade fiscal Rosa Branca Areias Maio de 2017 Diretiva fusões, cisões, entradas de ativos e permuta de ações Diretiva 90/434/CEE Diretiva 2009/133/CE Regime especial para

Fusões e Cisões Regime de neutralidade fiscal Rosa Branca Areias Maio de 2017 Diretiva fusões, cisões, entradas de ativos e permuta de ações Diretiva 90/434/CEE Diretiva 2009/133/CE Regime especial para

I - DESCRIÇÃO DOS FACTOS

Diploma: CIVA FICHA DOUTRINÁRIA Artigo: al a) do nº 1 do art 1º e al a) do nº 1 do art. 2º; art. 9.º, n.º 1, al. 27), subalínea d). Assunto: Operações sobre moeda - Criptomoeda ("bitcoin"), por despacho

Diploma: CIVA FICHA DOUTRINÁRIA Artigo: al a) do nº 1 do art 1º e al a) do nº 1 do art. 2º; art. 9.º, n.º 1, al. 27), subalínea d). Assunto: Operações sobre moeda - Criptomoeda ("bitcoin"), por despacho

ORGANISMOS INVESTIMENTO COLETIVO. Síntese do Regime Tributário

ORGANISMOS INVESTIMENTO COLETIVO Síntese do Regime Tributário O presente trabalho tem como objetivo central abordar o regime de tributação dos rendimentos provenientes de fundos de investimento mobiliário

ORGANISMOS INVESTIMENTO COLETIVO Síntese do Regime Tributário O presente trabalho tem como objetivo central abordar o regime de tributação dos rendimentos provenientes de fundos de investimento mobiliário

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 176/XII. Exposição de Motivos

PRESIDÊNCIA DO CONSELHO DE MINISTROS Proposta de Lei n.º 176/XII Exposição de Motivos A presente proposta de lei visa proceder à alteração dos mapas I, II, III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII,

PRESIDÊNCIA DO CONSELHO DE MINISTROS Proposta de Lei n.º 176/XII Exposição de Motivos A presente proposta de lei visa proceder à alteração dos mapas I, II, III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII,

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º. Exposição de Motivos

PL 396/2013 2013.10.13 Exposição de Motivos A presente proposta de lei visa proceder à alteração dos mapas I, II, III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII, XIV e XV anexos à Lei n.º 66-B/2012, de

PL 396/2013 2013.10.13 Exposição de Motivos A presente proposta de lei visa proceder à alteração dos mapas I, II, III, IV, V, VI, VII, VIII, IX, X, XI, XII, XIII, XIV e XV anexos à Lei n.º 66-B/2012, de

8698 Diário da República, 1.ª série N.º de outubro de 2015

8698 Diário da República, 1.ª série N.º 197 8 de outubro de 2015 Portaria n.º 338/2015 de 8 de outubro O Sistema de Emissão de s, de s e de s - é um sistema gratuito, simples e seguro, que serve para emitir

8698 Diário da República, 1.ª série N.º 197 8 de outubro de 2015 Portaria n.º 338/2015 de 8 de outubro O Sistema de Emissão de s, de s e de s - é um sistema gratuito, simples e seguro, que serve para emitir

CÓDIGO DO IRS. Artigo 16.º Residência Redacção anterior Orçamento Rectificativo dos n. os 1 ou 2, não tenham sido residentes em

CÓDIGO DO IRS Artigo 16.º Residência 6 - Considera-se que não têm residência habitual em território português os sujeitos passivos que, tornando-se fiscalmente residentes, nomeadamente ao abrigo do disposto

CÓDIGO DO IRS Artigo 16.º Residência 6 - Considera-se que não têm residência habitual em território português os sujeitos passivos que, tornando-se fiscalmente residentes, nomeadamente ao abrigo do disposto

Calendário Fiscal - Março 2012

Calendário Fiscal - Março 2012 Dia 1 de Março: IRS - DECLARAÇÃO MODELO 3 - Rendimentos da Categoria A e/ou H A partir desta data e até 30 Março de 2012, devem ser apresentadas em qualquer repartição de

Calendário Fiscal - Março 2012 Dia 1 de Março: IRS - DECLARAÇÃO MODELO 3 - Rendimentos da Categoria A e/ou H A partir desta data e até 30 Março de 2012, devem ser apresentadas em qualquer repartição de

(Redação dada pela Lei n.º 98/2017, de 24 de agosto. Produz efeitos a 1 de janeiro de 2017)

") Regime Geral das Infrações Tributárias Artigo 117.º [...] 1-2 - 3-4 - 5-6 - A falta de apresentação da documentação respeitante à política adotada em matéria de preços de transferência, bem como a falta

Regime Geral das Infrações Tributárias Artigo 117.º [...] 1-2 - 3-4 - 5-6 - A falta de apresentação da documentação respeitante à política adotada em matéria de preços de transferência, bem como a falta

O ano de 2013 tem sido fértil em alterações fiscais que levam a mudanças de procedimentos com o objetivo e combater a fraude e evasões fiscais.

As alterações tiveram origem no Decreto-Lei nº 198/2012, de 24 de Agosto que procedeu a alterações do regime de bens em circulação objeto de transações entre sujeitos passivos de IVA, aprovado em anexo

As alterações tiveram origem no Decreto-Lei nº 198/2012, de 24 de Agosto que procedeu a alterações do regime de bens em circulação objeto de transações entre sujeitos passivos de IVA, aprovado em anexo

DL n.º 122/2009, de 21 de Maio

DL n.º 122/2009, de 21 de Maio SUMÁRIO Simplifica as comunicações dos cidadãos e das empresas ao Estado, procedendo à 20.ª alteração ao Código do Registo Predial, à alteração do Código do Imposto sobre

DL n.º 122/2009, de 21 de Maio SUMÁRIO Simplifica as comunicações dos cidadãos e das empresas ao Estado, procedendo à 20.ª alteração ao Código do Registo Predial, à alteração do Código do Imposto sobre

Decreto-Lei 55/2000, de 14/04 - I Série - A

Decreto-Lei 55/2000, de 14/04 - I Série - A Altera os Códigos do IRS, do IRC e do IVA, reformulando as obrigações declarativas dos sujeitos passivos no sentido de separar a informação para liquidação da

Decreto-Lei 55/2000, de 14/04 - I Série - A Altera os Códigos do IRS, do IRC e do IVA, reformulando as obrigações declarativas dos sujeitos passivos no sentido de separar a informação para liquidação da

Diploma DRE. Capítulo I. Modelos oficiais. Artigo 1.º. Objeto

Diploma Aprova a declaração modelo 2, o modelo do recibo eletrónico de quitação de rendas e a declaração modelo 44, previstos no Código do Imposto do Selo e no Código do IRS Portaria n.º 98-A/2015 de 31

Diploma Aprova a declaração modelo 2, o modelo do recibo eletrónico de quitação de rendas e a declaração modelo 44, previstos no Código do Imposto do Selo e no Código do IRS Portaria n.º 98-A/2015 de 31

ANEXO B DECLARAÇÃO MODELO 22

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

Regime Especial de Tributação dos Rendimentos de Valores Mobiliários Representativos de Divida

Classificação: 00 0. 0 1. 0 9 DIRECÇÃO DE SERVIÇOS DAS RELAÇÕES INTERNACIONAIS DSRI Regime Especial de Tributação dos Rendimentos de Valores Mobiliários Representativos de Divida Decreto-Lei nº 193/2005,

Classificação: 00 0. 0 1. 0 9 DIRECÇÃO DE SERVIÇOS DAS RELAÇÕES INTERNACIONAIS DSRI Regime Especial de Tributação dos Rendimentos de Valores Mobiliários Representativos de Divida Decreto-Lei nº 193/2005,

O OE 2012 EM DEBATE IVA - ALTERAÇÕES NA PROPOSTA DO OE PARA de OUTUBRO de IVA - Alterações na Proposta do OE para 2012

O OE 2012 EM DEBATE IVA - ALTERAÇÕES NA PROPOSTA DO OE PARA 2012 O OE 2012 EM DEBATE - IDEF 1 1 SÍNTESE DAS ALTERAÇÕES CÓDIGO DO IVA - CIVA Artigo 9º, nº16 Artigo 16º Artigo 27º, nº 2 Artigo 29º, nº 18

O OE 2012 EM DEBATE IVA - ALTERAÇÕES NA PROPOSTA DO OE PARA 2012 O OE 2012 EM DEBATE - IDEF 1 1 SÍNTESE DAS ALTERAÇÕES CÓDIGO DO IVA - CIVA Artigo 9º, nº16 Artigo 16º Artigo 27º, nº 2 Artigo 29º, nº 18

O regime fiscal dos residentes não habituais. Caracterização e novos procedimentos

O regime fiscal dos residentes não habituais Caracterização e novos procedimentos Os conceitos de residência fiscal para efeitos de IRS encontram-se consignados no artigo 16.º do respetivo Código. Esta

O regime fiscal dos residentes não habituais Caracterização e novos procedimentos Os conceitos de residência fiscal para efeitos de IRS encontram-se consignados no artigo 16.º do respetivo Código. Esta

A forma e prazo de exercício da opção encontram-se regulados na Portaria n.º 215/2017, de 20 de julho.

Classificação: 0 2 0. 0 1. 1 0 Segurança: Processo: 2 0 1 8 0 0 1 6 6 3 ÁREA DE GESTÃO TRIBUTÁRIA-IVA Ofício Circulado N.º: 30203 de 2018-07-04 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 470

Classificação: 0 2 0. 0 1. 1 0 Segurança: Processo: 2 0 1 8 0 0 1 6 6 3 ÁREA DE GESTÃO TRIBUTÁRIA-IVA Ofício Circulado N.º: 30203 de 2018-07-04 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 470

Anexo 1 à Informação Técnica 31/2014

Anexo 1 à Informação Técnica 31/2014 Quadro Comparativo após a republicação do Despacho Normativo n.º 18 A/2010, de 1de julho, alterado pelo Despacho Normativo 17/2014 de 26 de dezembro Artigo 1.º Objecto

Anexo 1 à Informação Técnica 31/2014 Quadro Comparativo após a republicação do Despacho Normativo n.º 18 A/2010, de 1de julho, alterado pelo Despacho Normativo 17/2014 de 26 de dezembro Artigo 1.º Objecto

Tendo em vista a clarificação das alterações efetuadas ao Código do IVA divulgam-se as presentes instruções.

Classificação: 1 00. 2 0. 2 00 Segurança: P ú blic a Processo: 2 01 9 0 01 33 0 Ofício Circulado N.º: 30211 de 2019-03-15 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico:

Classificação: 1 00. 2 0. 2 00 Segurança: P ú blic a Processo: 2 01 9 0 01 33 0 Ofício Circulado N.º: 30211 de 2019-03-15 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico:

Ao abrigo do disposto no n.º 2 do artigo 36.º do Decreto-Lei n.º 211/2004, de 20 de Agosto:

Legislação Portaria n.º 1327/2004, de 19 de Outubro Publicada no D.R. n.º 246, I Série-B, de 19 de Outubro de 2004 SUMÁRIO: Regulamenta os procedimentos administrativos previstos no Decreto-Lei n.º 211/2004,

Legislação Portaria n.º 1327/2004, de 19 de Outubro Publicada no D.R. n.º 246, I Série-B, de 19 de Outubro de 2004 SUMÁRIO: Regulamenta os procedimentos administrativos previstos no Decreto-Lei n.º 211/2004,

DECRETO N.º 89/XII. A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte:

do artigo 161.º da Constituição, o seguinte:") DECRETO N.º 89/XII Altera o Código do Imposto sobre o Rendimento das Pessoas Singulares, o Código do Imposto sobre o Rendimento das Pessoas Coletivas, o Código do Imposto do Selo e a Lei Geral Tributária

DECRETO N.º 89/XII Altera o Código do Imposto sobre o Rendimento das Pessoas Singulares, o Código do Imposto sobre o Rendimento das Pessoas Coletivas, o Código do Imposto do Selo e a Lei Geral Tributária

I. Introdução. Âmbito de aplicação do n.º 8 do artigo 27.º do CIVA

MOD. 52.4 Classificação: 0 2 0. 0 6. 0 1 Segurança: Processo: 2017002153 ÁREA DE GESTÃO TRIBUTÁRIA-IVA Ofício Circulado N.º: 30193 2017-08-11 Entrada Geral: N.º Identificação Fiscal (NIF): 770004407 Sua

MOD. 52.4 Classificação: 0 2 0. 0 6. 0 1 Segurança: Processo: 2017002153 ÁREA DE GESTÃO TRIBUTÁRIA-IVA Ofício Circulado N.º: 30193 2017-08-11 Entrada Geral: N.º Identificação Fiscal (NIF): 770004407 Sua

A Informação Empresarial Simplificada (IES)

") A Informação Empresarial Simplificada (IES) - 2011 Os novos formulários da Informação Empresarial Simplificada (IES) / Declaração Anual de Informação Contabilística e Fiscal só agora ficaram disponíveis

A Informação Empresarial Simplificada (IES) - 2011 Os novos formulários da Informação Empresarial Simplificada (IES) / Declaração Anual de Informação Contabilística e Fiscal só agora ficaram disponíveis

Circular Gabinete Jurídico-Fiscal

Circular Gabinete Jurídico-Fiscal N/REFª: 81/2013 DATA: 24/09/2013 ASSUNTO: Calendário Fiscal Outubro 2013 Exmos. Senhores, Junto se envia o Calendário Fiscal relativo ao mês de Outubro de 2013. Com os

Circular Gabinete Jurídico-Fiscal N/REFª: 81/2013 DATA: 24/09/2013 ASSUNTO: Calendário Fiscal Outubro 2013 Exmos. Senhores, Junto se envia o Calendário Fiscal relativo ao mês de Outubro de 2013. Com os

2 Quais as cooperativas que se podem constituir neste serviço?

1 - Em que se traduz o serviço "Cooperativa na Hora"? Com o serviço "Cooperativa na Hora" passa a ser possível efetuar, no mesmo dia e num balcão único de atendimento presencial, a criação de uma cooperativa

1 - Em que se traduz o serviço "Cooperativa na Hora"? Com o serviço "Cooperativa na Hora" passa a ser possível efetuar, no mesmo dia e num balcão único de atendimento presencial, a criação de uma cooperativa

Instrução n. o 7/2016 BO n. o 5 Suplemento

Instrução n. o 7/2016 BO n. o 5 Suplemento 20-05-2016 Temas Supervisão Registo Índice Texto da Instrução Anexo I Texto da Instrução Assunto: Apresentação de requerimentos de autorização, não oposição e

Instrução n. o 7/2016 BO n. o 5 Suplemento 20-05-2016 Temas Supervisão Registo Índice Texto da Instrução Anexo I Texto da Instrução Assunto: Apresentação de requerimentos de autorização, não oposição e

Pelo Senhor Presidente da Junta de Freguesia foram colocadas as seguintes questões:

ASSUNTO: Da sujeição a tributação, em sede de IRS, dos abonos dos eleitos locais. Da sua comunicação à Autoridade Tributária. Parecer n.º: INF_DAAL_AMM_1977/2019 Data: 25-02-2019 Pelo Senhor Presidente

ASSUNTO: Da sujeição a tributação, em sede de IRS, dos abonos dos eleitos locais. Da sua comunicação à Autoridade Tributária. Parecer n.º: INF_DAAL_AMM_1977/2019 Data: 25-02-2019 Pelo Senhor Presidente

Portaria n.º 879-A/2010, de 29 de Novembro, Série II, n.º231

Aprova os modelos oficiais do recibo designado de recibo verde electrónico A generalização da utilização das tecnologias da informação e da comunicação nos procedimentos administrativos é reconhecida internacionalmente

Aprova os modelos oficiais do recibo designado de recibo verde electrónico A generalização da utilização das tecnologias da informação e da comunicação nos procedimentos administrativos é reconhecida internacionalmente

Artigo 71.º. Código do Imposto sobre o Rendimento das Pessoas Singulares. (Redação dada pela Lei n.º 55-A/2012, de 29 de outubro)

") Código do Imposto sobre o Rendimento das Pessoas Singulares Artigo 71.º 1 - Estão sujeitos a retenção na fonte a título definitivo, à taxa liberatória de 26,5 %, os seguintes rendimentos obtidos em território

Código do Imposto sobre o Rendimento das Pessoas Singulares Artigo 71.º 1 - Estão sujeitos a retenção na fonte a título definitivo, à taxa liberatória de 26,5 %, os seguintes rendimentos obtidos em território

FINANÇAS (518) Diário da República, 1.ª série N.º de dezembro de 2017

Diário da República, 1.ª série N.º de dezembro de 2017") 6680-(518) Diário da República, 1.ª série N.º 244 21 de dezembro de 27 FINANÇAS Portaria n.º 383-A/27 de 21 de dezembro Na sequência dos trabalhos desenvolvidos no âmbito da Ação 13 do Plano contra a erosão

6680-(518) Diário da República, 1.ª série N.º 244 21 de dezembro de 27 FINANÇAS Portaria n.º 383-A/27 de 21 de dezembro Na sequência dos trabalhos desenvolvidos no âmbito da Ação 13 do Plano contra a erosão

Orçamento do Estado 2018 IRS Ana Duarte

Orçamento do Estado 2018 IRS Ana Duarte www.pwc.pt/orcamentoestado Taxas Gerais Reestruturação dos escalões de IRS 2017 2018 Rendimento coletável ( ) Taxa Parcela a abater ( ) Rendimento coletável ( )

Orçamento do Estado 2018 IRS Ana Duarte www.pwc.pt/orcamentoestado Taxas Gerais Reestruturação dos escalões de IRS 2017 2018 Rendimento coletável ( ) Taxa Parcela a abater ( ) Rendimento coletável ( )

Coleção Essencial 2019 MANUAL DE PREENCHIMENTO DA DECLARAÇÃO MODELO 22 DE IRC

Coleção Essencial 2019 MANUAL DE PREENCHIMENTO DA DECLARAÇÃO MODELO 22 DE IRC + - FICHA TÉCNICA Título: Autor:Abílio Sousa Capa e paginação: DCI - Departamento de Comunicação e Imagem da OCC Ordem dos

Coleção Essencial 2019 MANUAL DE PREENCHIMENTO DA DECLARAÇÃO MODELO 22 DE IRC + - FICHA TÉCNICA Título: Autor:Abílio Sousa Capa e paginação: DCI - Departamento de Comunicação e Imagem da OCC Ordem dos

RESIDENTE NÃO HABITUAL

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE S - IRS 3 MODELO 3 Anexo L RESIDENTE NÃO HABITUAL IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S)

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2018 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE S - IRS 3 MODELO 3 Anexo L RESIDENTE NÃO HABITUAL IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S)

Índice. Como efetuar uma operação de renovação da certificação? Como efetuar uma operação de confirmação de estimativas?

Índice Como efetuar uma operação de renovação da certificação? Como efetuar uma operação de confirmação de estimativas? Como efetuar uma operação de renovação da certificação? A operação de Renovação da

Índice Como efetuar uma operação de renovação da certificação? Como efetuar uma operação de confirmação de estimativas? Como efetuar uma operação de renovação da certificação? A operação de Renovação da

JULHO 2004 SUMÁRIO. I. Legislação nacional II. Instruções administrativas III. Jurisprudência nacional I. LEGISLAÇÃO NACIONAL. Ministério das Finanças

JULHO 2004 SUMÁRIO I. Legislação nacional II. Instruções administrativas III. Jurisprudência nacional I. LEGISLAÇÃO NACIONAL Ministério das Finanças Decreto-Lei n.º 162/2004, de 3 de Julho Altera o Código

JULHO 2004 SUMÁRIO I. Legislação nacional II. Instruções administrativas III. Jurisprudência nacional I. LEGISLAÇÃO NACIONAL Ministério das Finanças Decreto-Lei n.º 162/2004, de 3 de Julho Altera o Código

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS TAREFAS E OBRIGAÇÕES PROFISSIONAIS DE JULHO 2014 Dia 10: IVA: Envio da declaração mensal referente ao mês de maio 2014 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de

MAPA DAS TAREFAS E OBRIGAÇÕES PROFISSIONAIS DE JULHO 2014 Dia 10: IVA: Envio da declaração mensal referente ao mês de maio 2014 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de

PRESIDÊNCIA DO CONSELHO DE MINISTROS. Proposta de Lei n.º 96/XII/2.ª. Exposição de Motivos

PL 465/2012 2012.09.20 Exposição de Motivos A prossecução do interesse público, em face da situação económico-financeira do País, exige um esforço de consolidação que requererá, além de um permanente ativismo

PL 465/2012 2012.09.20 Exposição de Motivos A prossecução do interesse público, em face da situação económico-financeira do País, exige um esforço de consolidação que requererá, além de um permanente ativismo

6336 DIÁRIO DA REPÚBLICA I SÉRIE-B N. o de Outubro de 2004

6336 DIÁRIO DA REPÚBLICA I SÉRIE-B N. o 246 19 de Outubro de 2004 MINISTÉRIOS DAS CIDADES, ADMINISTRAÇÃO LO- CAL, HABITAÇÃO E DESENVOLVIMENTO REGIO- NAL E DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES.

6336 DIÁRIO DA REPÚBLICA I SÉRIE-B N. o 246 19 de Outubro de 2004 MINISTÉRIOS DAS CIDADES, ADMINISTRAÇÃO LO- CAL, HABITAÇÃO E DESENVOLVIMENTO REGIO- NAL E DAS OBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES.

INSTITUTO DA SEGURANÇA SOCIAL, I.P

GUIA PRÁTICO DISPENSA PARCIAL OU ISENÇÃO TOTAL DO PAGAMENTO DE CONTRIBUIÇÕES - 1º EMPREGO, DESEMPREGADO DE LONGA DURAÇÃO E DESEMPREGADO DE MUITO LONGA DURAÇÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA

GUIA PRÁTICO DISPENSA PARCIAL OU ISENÇÃO TOTAL DO PAGAMENTO DE CONTRIBUIÇÕES - 1º EMPREGO, DESEMPREGADO DE LONGA DURAÇÃO E DESEMPREGADO DE MUITO LONGA DURAÇÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA

Quadro 7B Ascendentes que vivem em comunhão de habitação com o(s) sujeito(s) passivo(s)

sujeito(s) passivo(s)") Ofício Circulado n.º: 20127 de 27/02/08 Processo: 5806/2007 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: Cod. Assunto: Origem: Exmos. Senhores Subdirectores-Gerais Directores de Serviços

Ofício Circulado n.º: 20127 de 27/02/08 Processo: 5806/2007 Entrada Geral: N.º Identificação Fiscal (NIF): Sua Ref.ª: Técnico: Cod. Assunto: Origem: Exmos. Senhores Subdirectores-Gerais Directores de Serviços

Declaração n.º 22/2009, de 27/01 - Série II, n.º 18

Declaração periódica de rendimentos modelo 22, anexo C e instruções Nos termos do n.º 2 do artigo 109.º do Código do Imposto sobre o Rendimento das Pessoas Colectivas, publicam-se os modelos, aprovados

Declaração periódica de rendimentos modelo 22, anexo C e instruções Nos termos do n.º 2 do artigo 109.º do Código do Imposto sobre o Rendimento das Pessoas Colectivas, publicam-se os modelos, aprovados

Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares

![Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares](/thumbs/55/35812629.jpg "Artigo 16.º 1 [...] Código do Imposto sobre o Rendimento das Pessoas Singulares") Código do Imposto sobre o Rendimento das Pessoas Singulares Artigo 16.º 1 4 -... 6 Consideram-se residentes não habituais em território português os sujeitos passivos que, tornando-se fiscalmente residentes

Código do Imposto sobre o Rendimento das Pessoas Singulares Artigo 16.º 1 4 -... 6 Consideram-se residentes não habituais em território português os sujeitos passivos que, tornando-se fiscalmente residentes

I - MOTIVOS DO PEDIDO

Diploma: Artigo: 6º Assunto: CIVA FICHA DOUTRINÁRIA Localização de operações - Prestações serviços de transporte rodoviário de mercadorias em viaturas pesadas na UE, por despacho de 16-11-2017, da Diretora

Diploma: Artigo: 6º Assunto: CIVA FICHA DOUTRINÁRIA Localização de operações - Prestações serviços de transporte rodoviário de mercadorias em viaturas pesadas na UE, por despacho de 16-11-2017, da Diretora

FICHA DOUTRINÁRIA. 22º; DL nº 189/2009, de 12/08; DL nº 186/2009, de 1/08

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 22º; DL nº 189/2009, de 12/08; DL nº 186/2009, de 1/08 Reembolsos de IVA - Sujeito passivo não residentes, registado para efeitos de IVA. Processo: nº 1144,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 22º; DL nº 189/2009, de 12/08; DL nº 186/2009, de 1/08 Reembolsos de IVA - Sujeito passivo não residentes, registado para efeitos de IVA. Processo: nº 1144,

CIRCULAR. Gabinete Jurídico-Fiscal

CIRCULAR Gabinete Jurídico-Fiscal N/REFª: 74/2014 DATA: 01/12/2014 Assunto: I RegimeEspecial do IVA II Comunicação de Inventários Exmos. Senhores, Para conhecimento, junto enviamos a Circular nº 11/2014

CIRCULAR Gabinete Jurídico-Fiscal N/REFª: 74/2014 DATA: 01/12/2014 Assunto: I RegimeEspecial do IVA II Comunicação de Inventários Exmos. Senhores, Para conhecimento, junto enviamos a Circular nº 11/2014

BOLETIM OFICIAL Suplemento. 20 maio Legislação e Normas SIBAP

BOLETIM OFICIAL 5 2016 Suplemento 20 maio 2016 www.bportugal.pt Legislação e Normas SIBAP BOLETIM OFICIAL 5 2016 Suplemento Banco de Portugal Av. Almirante Reis, 71 2.º 1150-012 Lisboa www.bportugal.pt

BOLETIM OFICIAL 5 2016 Suplemento 20 maio 2016 www.bportugal.pt Legislação e Normas SIBAP BOLETIM OFICIAL 5 2016 Suplemento Banco de Portugal Av. Almirante Reis, 71 2.º 1150-012 Lisboa www.bportugal.pt

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE NOVEMBRO 2018 Dia 12: IVA: Envio da declaração mensal referente ao mês de setembro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE NOVEMBRO 2018 Dia 12: IVA: Envio da declaração mensal referente ao mês de setembro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

INSTITUTO DA SEGURANÇA SOCIAL, I.P

GUIA PRÁTICO DISPENSA PARCIAL OU ISENÇÃO TOTAL DO PAGAMENTO DE CONTRIBUIÇÕES - 1º EMPREGO, DESEMPREGADO DE LONGA DURAÇÃO E DESEMPREGADO DE MUITO LONGA DURAÇÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA

GUIA PRÁTICO DISPENSA PARCIAL OU ISENÇÃO TOTAL DO PAGAMENTO DE CONTRIBUIÇÕES - 1º EMPREGO, DESEMPREGADO DE LONGA DURAÇÃO E DESEMPREGADO DE MUITO LONGA DURAÇÃO INSTITUTO DA SEGURANÇA SOCIAL, I.P FICHA TÉCNICA

GUIA PRÁTICO INSCRIÇÃO E ALTERAÇÃO DE DADOS PESSOA COLETIVA

Claudia.C.Pereira GUIA PRÁTICO INSCRIÇÃO E ALTERAÇÃO DE DADOS PESSOA COLETIVA INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P Pág. 1/12 FICHA TÉCNICA TÍTULO (2001 v5.10) PROPRIEDADE

Claudia.C.Pereira GUIA PRÁTICO INSCRIÇÃO E ALTERAÇÃO DE DADOS PESSOA COLETIVA INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P Pág. 1/12 FICHA TÉCNICA TÍTULO (2001 v5.10) PROPRIEDADE

DECLARAÇÃO MENSAL DE REMUNERAÇÕES (AT)

") Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fiscal. Os interessados poderão aceder à informação que lhes diga respeito

Os dados recolhidos são processados automaticamente, destinando-se à prossecução das atribuições legalmente cometidas à administração fiscal. Os interessados poderão aceder à informação que lhes diga respeito

OE Lei 3-B/ de Abril

OE 2010 Lei 3-B/2010 28 de Abril ALTERAÇÕES EM MATÉRIA DE IVA 1 Alterações ao Código do IVA Art.º 93.º Autorizações Legislativas no âmbito do Código do IVA Art.º 94.º Alterações ao artigo 6.º do Decreto-Lei

OE 2010 Lei 3-B/2010 28 de Abril ALTERAÇÕES EM MATÉRIA DE IVA 1 Alterações ao Código do IVA Art.º 93.º Autorizações Legislativas no âmbito do Código do IVA Art.º 94.º Alterações ao artigo 6.º do Decreto-Lei

Capa: DCI - Departamento de Comunicação e Imagem da Ordem dos Contabilistas Certificados

FICHA TÉCNICA Título: Preenchimento da declaração modelo 22 de IRC Autor: Abílio Sousa Capa: DCI - Departamento de Comunicação e Imagem da Ordem dos Contabilistas Certificados Ordem dos Contabilistas Certificados,

FICHA TÉCNICA Título: Preenchimento da declaração modelo 22 de IRC Autor: Abílio Sousa Capa: DCI - Departamento de Comunicação e Imagem da Ordem dos Contabilistas Certificados Ordem dos Contabilistas Certificados,

MEDIDA ESTIMULO 2012 Regulamento do Instituto do Emprego e Formação Profissional

MEDIDA ESTIMULO 2012 Regulamento do Instituto do Emprego e Formação Profissional No âmbito da medida de incentivos ao emprego "Estímulo 2012", estabelecida pela Portaria n 45/2012, de 13.2, o Instituto

MEDIDA ESTIMULO 2012 Regulamento do Instituto do Emprego e Formação Profissional No âmbito da medida de incentivos ao emprego "Estímulo 2012", estabelecida pela Portaria n 45/2012, de 13.2, o Instituto

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE SETEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de julho 2018 e anexos. IRS: Envio da Declaração Mensal de Remunerações, por transmissão

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE SETEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de julho 2018 e anexos. IRS: Envio da Declaração Mensal de Remunerações, por transmissão

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE DEZEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de outubro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE DEZEMBRO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de outubro de 2018 e anexos. IRS/IRC: Envio da Declaração Mensal de Remunerações, por

Calendário das Obrigações Fiscais e Parafiscais das Empresas para o mês de JANEIRO DE 2016

1. OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS (IRC) E DEMAIS IMPOSTOS E CONTRIBUIÇÕES 1.1. Obrigações de Pagamento

1. OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS (IRC) E DEMAIS IMPOSTOS E CONTRIBUIÇÕES 1.1. Obrigações de Pagamento

manual de correção de erros centrais da declaração modelo 22 Classificação: Segurança: P ú blic a MOD. 12.2

Classificação: 2 05. 0 5. 0 2 Segurança: P ú blic a manual de correção de erros centrais da declaração modelo 22 MOD. 12.2 Av. Eng. Duarte Pacheco, 28-7.º, Lisboa 1099-013 Tel: (+351) 21 383 42 00 Fax:

Classificação: 2 05. 0 5. 0 2 Segurança: P ú blic a manual de correção de erros centrais da declaração modelo 22 MOD. 12.2 Av. Eng. Duarte Pacheco, 28-7.º, Lisboa 1099-013 Tel: (+351) 21 383 42 00 Fax:

FICHA DOUTRINÁRIA. - Adquirente sujeito passivo com sede em país terceiro e sem [ ] NIF nem

![FICHA DOUTRINÁRIA. - Adquirente sujeito passivo com sede em país terceiro e sem [ ] NIF nem](/thumbs/81/84079396.jpg "FICHA DOUTRINÁRIA. - Adquirente sujeito passivo com sede em país terceiro e sem [ ] NIF nem") Diploma: CIVA Artigo: 6º; 18º, 29º; 32º; 36º. FICHA DOUTRINÁRIA Assunto: Localização de operações Obrigações declarativas Indemnizações - Organização de eventos de "casamento", incluindo "todas as atividades

Diploma: CIVA Artigo: 6º; 18º, 29º; 32º; 36º. FICHA DOUTRINÁRIA Assunto: Localização de operações Obrigações declarativas Indemnizações - Organização de eventos de "casamento", incluindo "todas as atividades

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ATO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 3 A IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito passivo B NIF 07 NÚMERO FISCAL DE CONTRIBUINTE 08 CÓDIGO DA TABELA DE ATIVIDADES

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2013 3 A IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF 06 Sujeito passivo B NIF 07 NÚMERO FISCAL DE CONTRIBUINTE 08 CÓDIGO DA TABELA DE ATIVIDADES

OPERAÇÕES COM ENTIDADES RELACIONADAS E RENDIMENTOS OBTIDOS NO ESTRANGEIRO OPERAÇÕES COM ENTIDADES RELACIONADAS CÓDIGO DO PAÍS DENOMINAÇÃO DA ENTIDADE

MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM Q03 MINISTÉRIO DAS FINANÇAS Q031 Q032 Autoridade Tributária

MODELO EM VIGOR PARA DECLARAÇÕES DO PERÍODO DE 2019 E SEGUINTES ANTES DE PREENCHER ESTE ANEXO LEIA COM ATENÇÃO AS INSTRUÇÕES QUE O ACOMPANHAM Q03 MINISTÉRIO DAS FINANÇAS Q031 Q032 Autoridade Tributária

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE MARÇO 2018 Dia 12: IVA: Envio da declaração mensal referente ao mês de janeiro 2018 e anexos. IRS/IRC: Declaração de rendimentos pagos e de retenções, deduções,

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE MARÇO 2018 Dia 12: IVA: Envio da declaração mensal referente ao mês de janeiro 2018 e anexos. IRS/IRC: Declaração de rendimentos pagos e de retenções, deduções,

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS TAREFAS E OBRIGAÇÕES PROFISSIONAIS DE JULHO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de maio 2018 e anexos. IRS/IRC: Declaração de rendimentos pagos e de retenções, deduções,

MAPA DAS TAREFAS E OBRIGAÇÕES PROFISSIONAIS DE JULHO 2018 Dia 10: IVA: Envio da declaração mensal referente ao mês de maio 2018 e anexos. IRS/IRC: Declaração de rendimentos pagos e de retenções, deduções,

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE MARÇO 2017 Dia 10: IVA: Envio da declaração mensal referente ao mês de janeiro 2017 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de

MAPA DAS OBRIGAÇÕES FISCAIS E PARAFISCAIS DE MARÇO 2017 Dia 10: IVA: Envio da declaração mensal referente ao mês de janeiro 2017 e anexos. IRS/IRC/SEGURANÇA SOCIAL: Declaração de rendimentos pagos e de

Não estou abrangido pelo IRS automático, o que devo fazer?

O que é a Declaração Automática de Rendimentos? É uma declaração totalmente preenchida pela AT com base nos dados que lhe são comunicados por terceiros (rendimentos e despesas) e: com base nos elementos

O que é a Declaração Automática de Rendimentos? É uma declaração totalmente preenchida pela AT com base nos dados que lhe são comunicados por terceiros (rendimentos e despesas) e: com base nos elementos

NEWSLETTER # 8 ABRIL / JUNHO 2015

OUTBOUND PROFISSIONAIS LIBERAIS [+] FIABILIZAÇÃO DE CONTATOS [+] ATENDIMENTO ELETRÓNICO DA AT [+] E-ARRENDAMENTO [+] PRAZOS PARA ENTREGA DO IRS [+] ALERTA: NOVOS CAMPOS NOS ANEXOS B E D [+] OFÍCIOS CIRCULADOS

OUTBOUND PROFISSIONAIS LIBERAIS [+] FIABILIZAÇÃO DE CONTATOS [+] ATENDIMENTO ELETRÓNICO DA AT [+] E-ARRENDAMENTO [+] PRAZOS PARA ENTREGA DO IRS [+] ALERTA: NOVOS CAMPOS NOS ANEXOS B E D [+] OFÍCIOS CIRCULADOS

Boletim do Contribuinte 137 FEVEREIRO Nº 4

Boletim do Contribuinte 137 IRS - S OBTIDOS NO ESTRANGEIRO - ANEXO J E INSTRUÇÕES DE PREENCHIMENTO R. P. ANO DOS S MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTARIA E ADUANEIRA DECLARAÇÃO DE S - IRS MODELO

Boletim do Contribuinte 137 IRS - S OBTIDOS NO ESTRANGEIRO - ANEXO J E INSTRUÇÕES DE PREENCHIMENTO R. P. ANO DOS S MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTARIA E ADUANEIRA DECLARAÇÃO DE S - IRS MODELO

QUADRO 09 Apuramento da matéria colectável

188 QUADRO 09 Apuramento da matéria colectável Este Quadro é de preenchimento OBRIGATÓRIO, mesmo nos casos em que o valor apurado não dê origem ao pagamento do imposto. Os prejuízos fiscais dedutíveis

188 QUADRO 09 Apuramento da matéria colectável Este Quadro é de preenchimento OBRIGATÓRIO, mesmo nos casos em que o valor apurado não dê origem ao pagamento do imposto. Os prejuízos fiscais dedutíveis

OBRIGAÇÕES PAGAMENTO. Última atualização janeiro: 2016

OBRIGAÇÕES PAGAMENTO 2016 Última atualização janeiro: 2016 DIA 11 apurado na declaração respeitante a novembro do ano anterior, pelos sujeitos passivos abrangidos pela periodicidade mensal do regime normal.

OBRIGAÇÕES PAGAMENTO 2016 Última atualização janeiro: 2016 DIA 11 apurado na declaração respeitante a novembro do ano anterior, pelos sujeitos passivos abrangidos pela periodicidade mensal do regime normal.

NOTA INFORMATIVA. Regulamentação do Regime Jurídico do Registo Central do Beneficiário Efetivo

NOTA INFORMATIVA Regulamentação do Regime Jurídico do Registo Central do Beneficiário Efetivo Foi publicada no passado dia 21 de agosto a Portaria n.º 233/2018, de 21 de agosto, que regulamenta o Regime

NOTA INFORMATIVA Regulamentação do Regime Jurídico do Registo Central do Beneficiário Efetivo Foi publicada no passado dia 21 de agosto a Portaria n.º 233/2018, de 21 de agosto, que regulamenta o Regime

MINISTÉRIO DAS FINANÇAS

8698 Diário da República, 1.ª série N.º 197 8 de outubro de 2015 Assim: Nos termos da alínea a) do n.º 1 do artigo 198.º da Constituição, o Governo decreta o seguinte: O presente decreto -lei procede à

8698 Diário da República, 1.ª série N.º 197 8 de outubro de 2015 Assim: Nos termos da alínea a) do n.º 1 do artigo 198.º da Constituição, o Governo decreta o seguinte: O presente decreto -lei procede à

Calendário das Obrigações Fiscais e Parafiscais das Empresas para o mês de DEZEMBRO DE 2015

1. OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS (IRC) E DEMAIS IMPOSTOS E CONTRIBUIÇÕES 1.1. Obrigações de Pagamento

1. OBRIGAÇÕES RELATIVAS AO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS SINGULARES (IRS) E IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS (IRC) E DEMAIS IMPOSTOS E CONTRIBUIÇÕES 1.1. Obrigações de Pagamento

Legislação. Publicação: Diário da República n.º 3/2015, Série I, de 06/01, Páginas MINISTÉRIO DAS FINANÇAS

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 2/2015, de 06 de janeiro Estado: vigente Legislação Resumo: Define

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 2/2015, de 06 de janeiro Estado: vigente Legislação Resumo: Define

Índice. Como efetuar uma operação de renovação da certificação? Como efetuar uma operação de confirmação de estimativas?

Índice Como efetuar uma operação de renovação da certificação? Como efetuar uma operação de confirmação de estimativas? Como efetuar uma operação de renovação da certificação? A operação de Renovação da

Índice Como efetuar uma operação de renovação da certificação? Como efetuar uma operação de confirmação de estimativas? Como efetuar uma operação de renovação da certificação? A operação de Renovação da

RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ATO ISOLADO. Regime Simplificado de Tributação. Profissionais, Comerciais e Industriais

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 AUTORIDADE TRIBUTARIA E ADUANEIRA 3 A MINISTÉRIO DAS FINANÇAS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2015 AUTORIDADE TRIBUTARIA E ADUANEIRA 3 A MINISTÉRIO DAS FINANÇAS DECLARAÇÃO DE RENDIMENTOS - IRS IDENTIFICAÇÃO DO(S) SUJEITO(S) PASSIVO(S) Sujeito passivo A NIF

O Orçamento do Estado Fevereiro de 2016

O Orçamento do Estado 2016 11 Fevereiro de 2016 Índice I. Imposto do Selo II. Imposto Municipal sobre Imóveis III. Imposto Municipal sobre as Transmissões Onerosas de Imóveis 2 Orçamento de Estado 2016

O Orçamento do Estado 2016 11 Fevereiro de 2016 Índice I. Imposto do Selo II. Imposto Municipal sobre Imóveis III. Imposto Municipal sobre as Transmissões Onerosas de Imóveis 2 Orçamento de Estado 2016

Algumas Orientações da Administração Fiscal:

Saudade e Silva - Serviços de Contabilidade, Lda. A G O S T O - 2 0 1 2 Algumas Orientações da Administração Fiscal: O que é a Certidão de Liquidação de IRS? A certidão de IRS é um documento comprovativo

Saudade e Silva - Serviços de Contabilidade, Lda. A G O S T O - 2 0 1 2 Algumas Orientações da Administração Fiscal: O que é a Certidão de Liquidação de IRS? A certidão de IRS é um documento comprovativo

Newsletter de Março de 2016

Newsletter de Março de 2016 Obrigações Fiscais do mês: Até ao dia 10, entrega da declaração, respectivos anexos e pagamento do IVA de periodicidade mensal, referente ao mês de Janeiro de 2016. Até ao dia

Newsletter de Março de 2016 Obrigações Fiscais do mês: Até ao dia 10, entrega da declaração, respectivos anexos e pagamento do IVA de periodicidade mensal, referente ao mês de Janeiro de 2016. Até ao dia

DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários ª Edição. Atualização nº 3

![DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários ª Edição. Atualização nº 3](/thumbs/100/148011800.jpg "DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários ª Edição. Atualização nº 3") DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários 2019 16ª Edição Atualização nº 3 1 [1] DECRETO-LEI Nº 131/95, DE 6 DE JUNHO CÓDIGOS TRIBUTÁRIOS UNIVERSITÁRIO Atualização nº 3 ORGANIZAÇÃO BDJUR

DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários 2019 16ª Edição Atualização nº 3 1 [1] DECRETO-LEI Nº 131/95, DE 6 DE JUNHO CÓDIGOS TRIBUTÁRIOS UNIVERSITÁRIO Atualização nº 3 ORGANIZAÇÃO BDJUR

FICHA DOUTRINÁRIA. Diploma: CIVA Artigo: 12º; DL 21/2007, de 29/01

Diploma: CIVA Artigo: 12º; DL 21/2007, de 29/01 Assunto: FICHA DOUTRINÁRIA Operações Imobiliárias - Regime de renúncia à isenção do IVA nas operações relativas a bens imóveis - Processo: nº 3356, despacho

Diploma: CIVA Artigo: 12º; DL 21/2007, de 29/01 Assunto: FICHA DOUTRINÁRIA Operações Imobiliárias - Regime de renúncia à isenção do IVA nas operações relativas a bens imóveis - Processo: nº 3356, despacho

Legislação. Resumo: Aprova o modelo de declaração de contratos de fornecimento (modelo 2 do IMI), bem como as respetivas instruções de preenchimento.

, bem como as respetivas instruções de preenchimento.") MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 119-A/2015, de 30 de abril Estado: vigente Legislação

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 119-A/2015, de 30 de abril Estado: vigente Legislação

na Europa e em África

LISBOA PORTO FUNCHAL SÃO PAULO LUANDA MAPUTO PRAIA MACAU DILI SÃO TOMÉ PEQUIM SHANGAI Portugal: plataforma de investimento na Europa e África Rogério M. Fernandes Ferreira (rff@rffadvogados.pt rff@rffadvogados.pt)

LISBOA PORTO FUNCHAL SÃO PAULO LUANDA MAPUTO PRAIA MACAU DILI SÃO TOMÉ PEQUIM SHANGAI Portugal: plataforma de investimento na Europa e África Rogério M. Fernandes Ferreira (rff@rffadvogados.pt rff@rffadvogados.pt)

Não dispensa a consulta do Diário da República Imojuris. Todos os direitos reservados.

REGIME ESPECIAL APLICÁVEL AOS FUNDOS DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL E ÀS SOCIEDADES DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL Aprovado pelos artigos 102.º a

REGIME ESPECIAL APLICÁVEL AOS FUNDOS DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL E ÀS SOCIEDADES DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL Aprovado pelos artigos 102.º a

MINISTÉRIO DA JUSTIÇA Diário da República, 1.ª série N.º de Maio de Artigo 10.º