INTRODUÇÃO À ANÁLISE FINANCEIRA ESTGV-IPV

|

|

|

- Benedicto Braga Barata

- 7 Há anos

- Visualizações:

Transcrição

1 INTRODUÇÃO À ANÁLISE FINANCEIRA ESTGV-IPV

2 Necessidades de C e M/L Prazo As aplicações devem ser financiadas por origens cujo prazo de exigibilidade não seja inferior ao período em que se tornam líquidas. APLICAÇÕES ACTIVO ECONÓMICO Permanente Activo Fixo Necessidades Permanentes de Fundo de Maneio Temporário Necessidades Temporárias de Fundo de Maneio ORIGENS CAPITAL DE FINANCIAMENTO Permanente (M/L Prazo) Capitáis Estáveis Curto Prazo Dívidas de Curto Prazo 2

")

3 Gestão financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira e desempenho Estudo financeiro das decisões adotadas pela empresa 3

4 Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 4

5 Objectivo da Análise Financeira Deve proporcionar informação sobre: ESTGV-IPV Análise Financeira Gestão de Empresas

6 Fluxos nas entidades Fluxos reais Fluxos reais Fornecedores Credores Estado Compras Custos Fornecedores Credores Estado Despesas Receitas Clientes Devedores Estado Produção de bens e serviços Vendas Disponibilidades Proveitos Pagamentos Recebimentos Clientes Devedores Estado Óptica Financeira Óptica Económica Óptica Tesouraria 6

7 Balanço Funcional Balanço Económico Capital Permanente Activo Fixo Capital Permanente Activo Fixo Fundo Maneio Fundo Maneio Necessário Tesouraria Necessidades Cíclicas Recursos Cíclicos EAT EPT Fundo Maneio Necessári o Tesouraria O equilíbrio financeiro das empresas analisado na perspetiva da Tesouraria, leva à necessidade de desagregar as rubricas que compõem o Balanço Financeiro de forma mais dinâmica, e que permite identificar o Fundo de Maneio Necessário e os valores de Tesouraria

8 Fundo de Maneio Tem uma natureza essencialmente estática pois representa a situação de liquidez da empresa a num dado momento localizado no tempo. Depende de variáveis de natureza estrutural, como a política de investimentos em capital fixo (ITB); política de amortizações (ITL); de rendibilidade global, política de distribuição de dividendos e de financiamento (DtMLP e cap. Soc.) Deverá ser comparado com o FMNT e a evolução da Tesouraria a curto prazo. 8

; de rendibilidade global, política de distribuição de dividendos e de financiamento (DtMLP e")

9 Fundo de Maneio (Cont.) FM = CcT DtCP ou FM = CP + ITL ITL CP FM CcT DtCp 9

10 Liquidez Vs. Fundo de Maneio Liquidez Geral = (Activo Circulante/Passivo Circulante), ou (CcT/DtCp) LG = 1 FM = 0 LG < 1 FM < 0 LG > 1 FM > 0 10

, ou (CcT/DtCp) LG = 1")

11 ESTGV-IPV Análise Financeira Gestão de Empresas

12 Necessidades e Recursos financeiros Necessidades Financeiras e Recursos Financeiros : De Exploração Resultantes do ciclo de exploração; Extra-exploração Resultantes do ciclo de investimento e financiamento; Necessidades Financeiras e Recursos Financeiros: Normais Anormais 12

13 Necessidades de Fundo de Maneio FMN: conjunto de necessidades financeiras de exploração cujo financiamento se encontra assegurado pelos recursos financeiros de exploração normais, ou seja, aqueles que são permanentemente renováveis e não comportam custos explícitos. FMNEE: conjunto de necessidades financeiras extraexploração, anualmente renováveis, não financiadas pelos recursos financeiros extraexploração do mesmo tipo. FMNT: soma algébrica dos FME e FMNEE, refletindo o conjunto das necessidades financeiras totais, líquidas dos recursos financeiros totais que anteriormente garantiram o seu financiamento 13

14 1. Capital Próprio 2. Débitos de MLP 3. Capital Permanente (1 + 2) 4. Investimento Total Líquido 5. Fundo de Maneio (3 4) 6. Necess. Cíclicas de Explor (NCE) 7. Recur. Cíclicas de Explor (RCE) 8. FMNE (6-7) 9. Necess. Cíclicas Extra-Exp (NCEE) Balanço Esquemático Como se verificou nos pontos anteriores, o equilíbrio financeiro das empresas deve ser analisado na perspetiva da Tesouraria, o que leva à necessidade de desagregar as rubricas que compõem o Balanço Financeiro de forma mais dinâmica, e que permite identificar o Fundo de Maneio Necessário e os valores de Tesouraria 10. Recur. Cíclicos Extra-Explor (RCEE) 11. FMNEE (9-10) 12. FMN Total (8 + 11) 13. T = FM FMN ( 5 12) 14. EAT 15. EPT 16. T = EAT - EPT Esta forma de apresentar o Balanço Esquemático permite identificar os grandes agregados que compõem a Equação Fundamental da Tesouraria, sendo um instrumento chave para analisar e comentar o equilíbrio financeiro das empresas

15 Relação fundamental de Tesouraria A Tesouraria é, por natureza, um indicador estático; Ou T FM FMNT Equilíbrio estrutural de Tesouraria existe quando T = 0 T ( CP ITL) FMNT T 0 FM FMNT 15

FMNT T 0 FM")

16 Relação fundamental de Tesouraria O FM deverá estar ao nível do FMNT O nível de Capitais Permanentes Adequados que a empresa deverá apresentar corresponde a: Cperm = AFL+FMNT Os desequilíbrios momentâneos ou estruturais de tesouraria poderão ser explicados pela existência de Elementos Activos e Passivos de Tesouraria, não englobados no FMN ou FMNEE donde: AFL+FMNT+EAT = CPerm+EPT 16

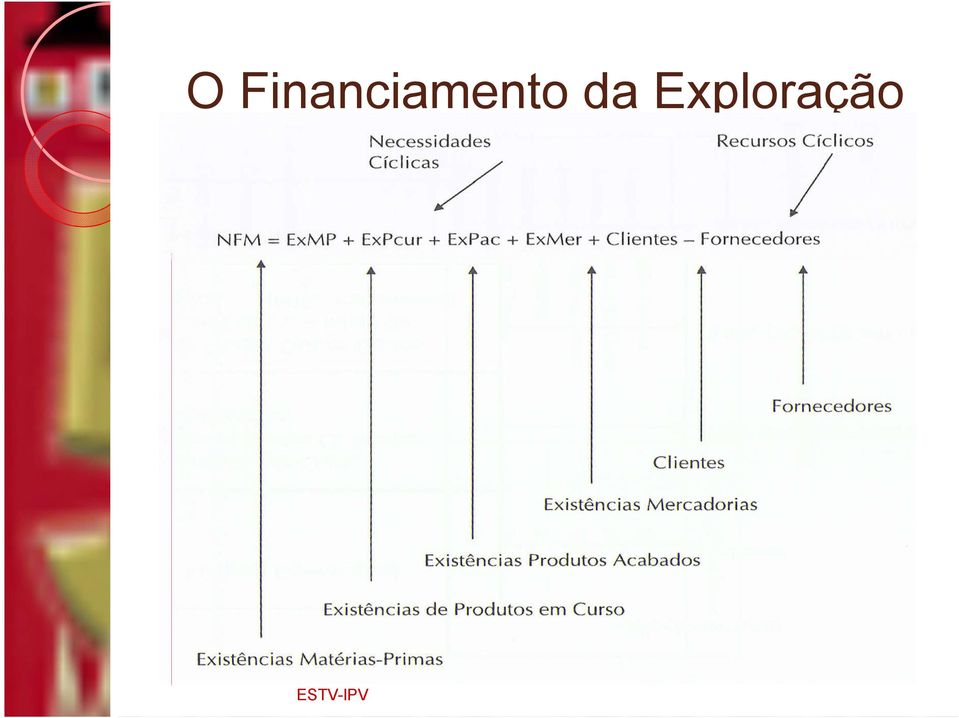

17 As Necessidades de Fundo de Maneio (NFM) ou Funde Maneio Necessário (FMN) encontram-se associadas às necessidades de financiamento do ciclo de exploração e serão alvo da nossa maior atenção. As NFM podem ser calculadas a partir da seguinte equação (modelo simples): NFM = Existências + Clientes Fornecedores ESTV-IPV Gestão Financeira

: NFM =")

18 O Financiamento da Exploração Basicamente, as NFM dependem de: condições de funcionamento do ciclo de exploração (p. e., da rotação dos stocks e da tecnologia utilizada); dos prazos dos créditos concedidos; dos prazos dos créditos obtidos; do nível de actividade (maiores volumes de negócio implicam, per si, maiores NFM). ESTV-IPV

; dos prazos dos créditos")

19 Gestão dos Inventários Os critérios valorimétricos são susceptíveis de afectar o FMN, sem afectar a tesouraria Os stocks a considerar para o FMN incluem aqueles acima do normal, se estruturais Quando os stocks reais são inferiores aos normais, dever-se-ão considerar estes últimos Os stocks anormais e temporários (especulativos, etc...) deverão ser considerados como EAT 19

20 O Financiamento da Exploração ESTV-IPV

21 NFM: Determinação NFM = Necessidades Cíclicas Recursos Cíclicos NC = Clientes + Existências + Adiantamentos a Fornecedores + EOEP + Outros Devedores Exploração EX = MP + PCF + SR + PA + MERC RC = Fornecedores + Adiantamentos de Clientes + EOEP + Outros Credores Exploração NFM ( CL MP PCF SR PA MERC AF EOEP ODE) ( F ACL EOEP OCE) R P NFM em termos de dias de Vendas: NFM CL MP PCF SR PA MERC AF EOEPR ODE F ACL EOEPP OCE ( ) ( ) VND VND VND VND VND VND VND VND VND VND VND VND VND VND VND Vendas Médias Diárias

22 O Financiamento da Exploração ESTV-IPV Análise Financeira licenciaturas em CA & GE

23 FINANCIAMENTO e RISCO Para esse efeito, o gestor financeiro pode actuar em três áreas: redução dos tempos de permanência das necessidades cíclicas (existências e clientes); aumento dos tempos de permanência dos recursos cíclicos (fornecedores e estado); aumento das margens do operacionais. Por outro lado as alterações nas NFM não podem ser encaradas de uma forma simplista, dado que podem intervir outras variáveis, tais como: alteração da gama dos produtos; introdução de novas tecnologias; mutações na estrutura dos custos; alterações dos preços dos produtos; situação no ciclo de vida do produto/negócio. ESTV-IPV

24 FINANCIAMENTO e RISCO Por exemplo, a situação no ciclo de vida do produto/negócios tem implicações em: volume de Negócios; taxa de crescimento do Volume de Negócios; preços; resultados; tesouraria; NFM. ESTV-IPV Gestão Financeira

25 FINANCIAMENTO e RISCO ESTV-IPV Gestão Financeira

26 FINANCIAMENTO e RISCO ESTV-IPV Análise Financeira - Marketing

27 Tesouraria Superavitária Se o FM>FMNT a Tesouraria é superavitária FM excessivo Existência de capitais permanentes em níveis excessivos Excesso de Recursos Efeitos negativos sobre a rendibilidade (CFF) Efeitos positivos s/ o risco financeiro cp (CP) 27

28 Tesouraria Superavitária Conjuntural: Diminuição do crédito concedido a clientes, por um curto prazo de tempo Diminuição das existências de Matérias Primas por dificuldades de aprovisionamento ou sazonalidade Aumento súbito e temporário do TMP a fornecedores Aumento sazonal das vendas e da rendibilidade, que origina um EBITDA positivo 28

29 Tesouraria Superavitária (Cont.) Superavits Crónicos: 1.Elevados níveis de Autofinanciamento anual Por via de redução do ITL, ou aumento do Cap.Próprio acompanhado por fraco investimento em Capital Fixo 2. Excesso de amortizações anuais Diminuição dos RL sem correspondente diminuição do FM 3. Política de financiamento do capital circulante demasiadamente conservadoras Retenção excessiva de lucros ou excessivo recurso a crédito de MLP 4.Permanente preocupação com a redução do FMNT Secundado pela manutenção de C Perm. elevados 29

30 Tesouraria Deficitária Se o FM<FMNT a Tesouraria é deficitária FM insuficiente Existência de problemas de tesouraria insuficiência de Recursos Efeitos positivos sobre a rendibilidade Efeitos positivos s/ o risco financeiro a curto prazo (financiamento, etc.) 30

31 Tesouraria Deficitária (Cont.) Conjuntural: 1.Aumento do crédito concedido a clientes, por um curto prazo de tempo 2. Aumento das existências de Matérias Primas, devido a motivos especulativos ou sazonalidades 3. Diminuição súbita e temporária do PMP a fornecedores 4.Diminuição sazonal das vendas e da rendibilidade, que originam EBITDA negativos 31

32 Tesouraria Deficitária (Cont.) Crónica: 1.Fracos níveis de Autofinanciamento anual Por via de aumento do ITL, ou diminuição do Cap. Permanentes acompanhada por investimento em Capital Fixo 3. Política de financiamento do capital circulante demasiadamente agressivas Distribuição excessiva de lucros ou excessivo recurso a crédito de CP 4. Carência de políticas de redução do FMNT Secundado pela redução de C Perm. 32

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV Diagnóstico Financeiro Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV Diagnóstico Financeiro Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira

Análise Financeira. Ciclo de exploração. Gestão. Financeira Ciclo de financiamento. Ciclo de investimento

Análise Financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira e desempenho Estudo financeiro das

Análise Financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira e desempenho Estudo financeiro das

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV Análise Financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira

O DIAGNÓSTICO FINANCEIRO ESTGV-IPV Análise Financeira Apreciação da capacidade financeira da empresa (necessidades / recursos) Utilização de instrumentos e métodos para avaliação da situação financeira

O DIAGNÓSTICO FINANCEIRO

O DIAGNÓSTICO FINANCEIRO O DIAGNÓSTICO FINANCEIRO O diagnostico financeiro consiste em avaliar a capacidade de criar valor e gerar liquidez a curto e a longo prazo. A variedade dos utilizadores traduz-se

O DIAGNÓSTICO FINANCEIRO O DIAGNÓSTICO FINANCEIRO O diagnostico financeiro consiste em avaliar a capacidade de criar valor e gerar liquidez a curto e a longo prazo. A variedade dos utilizadores traduz-se

METODOLOGIA DE DIAGNÓSTICO FINANCEIRO. ESTGV-IPV - Mestrado em Finanças Empresariais

METODOLOGIA DE DIAGNÓSTICO FINANCEIRO ESTGV-IPV - Mestrado em Finanças Empresariais Metodologia de análise financeira ESTGV-IPV Mestrado em Finanças Empresariais O DIAGNÓSTICO FINANCEIRO O diagnostico

METODOLOGIA DE DIAGNÓSTICO FINANCEIRO ESTGV-IPV - Mestrado em Finanças Empresariais Metodologia de análise financeira ESTGV-IPV Mestrado em Finanças Empresariais O DIAGNÓSTICO FINANCEIRO O diagnostico

INTRODUÇÃO À GESTÃO FINANCEIRA ESTGV-IPV

INTRODUÇÃO À GESTÃO FINANCEIRA ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Fluxos nas entidades Fluxos reais Fluxos reais Fornecedores

INTRODUÇÃO À GESTÃO FINANCEIRA ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Fluxos nas entidades Fluxos reais Fluxos reais Fornecedores

GESTÃO FINANCEIRA DE CURTO PRAZO ESTGV-IPV

GESTÃO FINANCEIRA DE CURTO PRAZO ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Necessidades de C e M/L Prazo As aplicações devem ser financiadas

GESTÃO FINANCEIRA DE CURTO PRAZO ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Necessidades de C e M/L Prazo As aplicações devem ser financiadas

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 6 Crescimento sustentável e fluxos de caixa

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 6 Crescimento sustentável e fluxos de caixa João Carvalho das Neves Professor catedrático em gestão, ISEG jcneves@iseg.ulisboa.pt Índice 6ª aula Análise da taxa de

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 6 Crescimento sustentável e fluxos de caixa João Carvalho das Neves Professor catedrático em gestão, ISEG jcneves@iseg.ulisboa.pt Índice 6ª aula Análise da taxa de

PLANEAMENTO FINANCEIRO DE CURTO PRAZO

PLANEAMENTO FINANCEIRO DE CURTO PRAZO Trabalho realizado no âmbito da disciplina Gestão Financeira Grupo VII (MMCC) Maria Luísa Ribeiro Mota Marques Pais INDICE INTRODUÇÃO----------------------------------------------------------

PLANEAMENTO FINANCEIRO DE CURTO PRAZO Trabalho realizado no âmbito da disciplina Gestão Financeira Grupo VII (MMCC) Maria Luísa Ribeiro Mota Marques Pais INDICE INTRODUÇÃO----------------------------------------------------------

GESTÃO FINANCEIRA ESTGV-IPV

GESTÃO FINANCEIRA ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Necessidades de C e M/L Prazo As aplicações devem ser financiadas por

GESTÃO FINANCEIRA ESTGV-IPV Gestão financeira Ciclo de exploração Gestão Ciclo de investimento Financeira Ciclo de financiamento 2 Necessidades de C e M/L Prazo As aplicações devem ser financiadas por

AF_Exame_EpocaNormal_ _Resolução

Grupo I Parte A 1. O saldo real de clientes está sempre nas necessidades de fundo de maneio ou na tesouraria activa. F 2. A descida do custo nominal dos capitais alheios de uma empresa permite aumentar

Grupo I Parte A 1. O saldo real de clientes está sempre nas necessidades de fundo de maneio ou na tesouraria activa. F 2. A descida do custo nominal dos capitais alheios de uma empresa permite aumentar

Exame de Análise Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2 h 30 m Semestre: 3º Exame de Análise Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2 h 30 m Semestre: 3º Exame de Análise Financeira Licenciatura em Contabilidade e Auditoria

BALANÇO. Património? Bens e Direitos? Obrigações? Aplicações? Origens de Fundos?

Análise financeira Balanço; Equilíbrio financeiro -FM, NFM (working capital) e TL, Capitais permanentes e de curto prazo, necessidades de financiamento externo. Ciclos de investimento, ciclo operacional,

Análise financeira Balanço; Equilíbrio financeiro -FM, NFM (working capital) e TL, Capitais permanentes e de curto prazo, necessidades de financiamento externo. Ciclos de investimento, ciclo operacional,

INTRODUÇÃO ÀS FINANÇAS. Nome: Nº de aluno: Turma: Licenciatura: Classificação. valores

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: 2º Mini-teste Turmas da manhã Data de realização: 23 de Março de 2008 Duração: 60 minutos Nome: Nº de aluno: Turma: Licenciatura: Classificação valores Gross ROA Net

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: 2º Mini-teste Turmas da manhã Data de realização: 23 de Março de 2008 Duração: 60 minutos Nome: Nº de aluno: Turma: Licenciatura: Classificação valores Gross ROA Net

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA. Mestrado em Finanças Empresariais ESTGV-IPV

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA

DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Exercícios sobre a Gestão Financeira de curto prazo Ano letivo 2017/2018 1 Caso

DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Exercícios sobre a Gestão Financeira de curto prazo Ano letivo 2017/2018 1 Caso

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 2 Solidez Financeira. João Carvalho das Neves Professor catedrático em gestão, ISEG

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 2 Solidez Financeira João Carvalho das Neves Professor catedrático em gestão, ISEG jcneves@iseg.ulisboa.pt JCNeves, ISEG, 2018 Índice Balanço contabilístico Análise

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 2 Solidez Financeira João Carvalho das Neves Professor catedrático em gestão, ISEG jcneves@iseg.ulisboa.pt JCNeves, ISEG, 2018 Índice Balanço contabilístico Análise

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS. Exercício de 2016 ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS Exercício de 2016 ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA ÍNDICE 1 INTRODUÇÃO 3 2 SALDOS DE GERÊNCIA 4 3 EXECUÇÃO ORÇAMENTAL 5 3.1 EXECUÇÃO

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS Exercício de 2016 ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA ÍNDICE 1 INTRODUÇÃO 3 2 SALDOS DE GERÊNCIA 4 3 EXECUÇÃO ORÇAMENTAL 5 3.1 EXECUÇÃO

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar limitações da análise tradicional. A necessidade deste

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar limitações da análise tradicional. A necessidade deste

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS ORDEM DE TRABALHOS 1. BALANCETE 2. BALANÇO 3. DEMONSTRAÇÃO DE RESULTADOS 4. CONCLUSÃO Documento contabilístico; 1. BALANCETE A lista do total dos débitos e dos créditos;

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS ORDEM DE TRABALHOS 1. BALANCETE 2. BALANÇO 3. DEMONSTRAÇÃO DE RESULTADOS 4. CONCLUSÃO Documento contabilístico; 1. BALANCETE A lista do total dos débitos e dos créditos;

ASSOCIAÇÃO DE SOLIDARIEDAE SOCIAL DOS PROFESSORES

ASSOCIAÇÃO DE SOLIDARIEDAE SOCIAL DOS PROFESSORES ANÁLISE ECONÓMICA E FINANCEIRA HISTÓRICA E DO ORÇAMENTO ANUAL ok orça ok rever balanço A. DEMONSTAÇÃO DE RESULTADOS FUNCIONAL ok falta real ANO DO ORÇAMENTO:

ASSOCIAÇÃO DE SOLIDARIEDAE SOCIAL DOS PROFESSORES ANÁLISE ECONÓMICA E FINANCEIRA HISTÓRICA E DO ORÇAMENTO ANUAL ok orça ok rever balanço A. DEMONSTAÇÃO DE RESULTADOS FUNCIONAL ok falta real ANO DO ORÇAMENTO:

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Recurso Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Recurso Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

O PLANEAMENTO FINANCEIRO A CURTO PRAZO (CP)

") O PLANEAMENTO FINANCEIRO A CURTO PRAZO (CP) INTRODUÇÃO O DINAMISMO DO FUNDO DE MANEIO NECESSÁRIO DE EXPLORAÇÃO O ORÇAMENTO ANUAL DE TESOURARIA O BALANÇO PREVISIONAL AS POLÍTICAS FINANCEIRAS DE CP O CONTROLO

O PLANEAMENTO FINANCEIRO A CURTO PRAZO (CP) INTRODUÇÃO O DINAMISMO DO FUNDO DE MANEIO NECESSÁRIO DE EXPLORAÇÃO O ORÇAMENTO ANUAL DE TESOURARIA O BALANÇO PREVISIONAL AS POLÍTICAS FINANCEIRAS DE CP O CONTROLO

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA 1 O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar limitações da análise tradicional. A necessidade deste tipo

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA 1 O Fluxo de Caixa para a Análise Financeira A análise baseada nos fluxos visa ultrapassar limitações da análise tradicional. A necessidade deste tipo

2 Listas de indicadores e rácios por output

2 Listas de indicadores e rácios por output Balanço Dashboards Ficheiro de excel Relatório PDF Ativo Ativo não corrente Investimentos não financeiros Ativos intangíveis e goodwill Investimentos financeiros

2 Listas de indicadores e rácios por output Balanço Dashboards Ficheiro de excel Relatório PDF Ativo Ativo não corrente Investimentos não financeiros Ativos intangíveis e goodwill Investimentos financeiros

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA

DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Exercícios sobre a Gestão Financeira de curto prazo Ano letivo 2018/2019 1 Caso

DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Exercícios sobre a Gestão Financeira de curto prazo Ano letivo 2018/2019 1 Caso

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU ANÁLISE FINANCEIRA 1º semestre O diagnóstico financeiro Luís Fernandes Rodrigues 11ª Edição 1 O diagnóstico financeiro Considere o Balanço e Demonstração

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU ANÁLISE FINANCEIRA 1º semestre O diagnóstico financeiro Luís Fernandes Rodrigues 11ª Edição 1 O diagnóstico financeiro Considere o Balanço e Demonstração

ANÁLISE FINANCEIRA. Objectivo

ISEG/UTL ANÁLISE FINANCEIRA MÓDULO III Objectivo Teoria tradicional do Equilíbrio Financeiro Fundo de Maneio Funcional e as NFM Tesouraria Líquida Estratégias de Financiamento face ao Risco EQUILÍBRIO

ISEG/UTL ANÁLISE FINANCEIRA MÓDULO III Objectivo Teoria tradicional do Equilíbrio Financeiro Fundo de Maneio Funcional e as NFM Tesouraria Líquida Estratégias de Financiamento face ao Risco EQUILÍBRIO

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Finalista Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Finalista Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU. Finanças Empresariais 1º semestre. O diagnóstico financeiro. 11ª Edição

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU Finanças Empresariais 1º semestre O diagnóstico financeiro Luís Fernandes Rodrigues 11ª Edição 1 Caso 1 de diagnóstico financeiro Considere o Balanço e Demonstração

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU Finanças Empresariais 1º semestre O diagnóstico financeiro Luís Fernandes Rodrigues 11ª Edição 1 Caso 1 de diagnóstico financeiro Considere o Balanço e Demonstração

Análise do Capital de Giro. Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores

Análise do Capital de Giro Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores Ciclos da Empresa Compra de Matéria Prima Recebimento Venda CICLO OPERACIONAL Venda Período Médio de Estoques Período

Análise do Capital de Giro Administração Financeira 4º Sem. Unipampa Prof. Silvia Flores Ciclos da Empresa Compra de Matéria Prima Recebimento Venda CICLO OPERACIONAL Venda Período Médio de Estoques Período

Informação Financeira

Informação Financeira Balanço BALANÇO DOS EXERCÍCIOS 2014 E 2013 ACTIVO Notas Activo Bruto Amortizações / Provisões Activo Líquido Activo Líquido IMOBILIZADO: Imobilizações incorpóreas: Despesas de instalação

Informação Financeira Balanço BALANÇO DOS EXERCÍCIOS 2014 E 2013 ACTIVO Notas Activo Bruto Amortizações / Provisões Activo Líquido Activo Líquido IMOBILIZADO: Imobilizações incorpóreas: Despesas de instalação

Contabilidade Financeira aos Sabados

Contabilidade Financeira aos Sabados 1 Com: 2 Técnico de Conta nº 3211 3 Modulo I Contabilidade Geral História e Noção O Património A Conta Demostrações Financeiras 4 Aula nº 3 A CONTA 5 Sumário: A Conta

Contabilidade Financeira aos Sabados 1 Com: 2 Técnico de Conta nº 3211 3 Modulo I Contabilidade Geral História e Noção O Património A Conta Demostrações Financeiras 4 Aula nº 3 A CONTA 5 Sumário: A Conta

Contabilidade e Gestão Financeira

Contabilidade e Gestão Financeira Contabilidade Demonstrações Financeiras MESG - Mestrado Engenharia de Serviços e Gestão FEUP 2010 Rui Padrão Funções Património Passivo Eq. Fund. Factos patr. Inventário

Contabilidade e Gestão Financeira Contabilidade Demonstrações Financeiras MESG - Mestrado Engenharia de Serviços e Gestão FEUP 2010 Rui Padrão Funções Património Passivo Eq. Fund. Factos patr. Inventário

MESTRADO EM GESTÃO DE EMPRESAS

MESTRADO EM GESTÃO DE EMPRESAS Sistemas de Informação Contabilística e Financeira Documentação avulsa de apoio 2007/2008 Contabilidade O que é? Ciência? Técnica? Instrumento? uma boa solução, como sistema

MESTRADO EM GESTÃO DE EMPRESAS Sistemas de Informação Contabilística e Financeira Documentação avulsa de apoio 2007/2008 Contabilidade O que é? Ciência? Técnica? Instrumento? uma boa solução, como sistema

Análise Financeira II. Exercícios de Aplicação

Análise Financeira II Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 A Empresa A apresenta a 31 de Dezembro de 2004 o seguinte Balanço Histórico: Activo Activo Bruto Amort/ Provis. Activo Líquido

Análise Financeira II Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 A Empresa A apresenta a 31 de Dezembro de 2004 o seguinte Balanço Histórico: Activo Activo Bruto Amort/ Provis. Activo Líquido

Tipo de Prova: 2º Mini-Teste Data de realização: 9 de Maio de 2009 Duração: 80 minutos. Nome: Nº de aluno: Turma: Licenciatura: Classificação.

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: 2º Mini-Teste Data de realização: 9 de Maio de 2009 Duração: 80 minutos Nome: Nº de aluno: Turma: Licenciatura: Classificação valores NOTAS O teste não pode ser desagrafado.

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: 2º Mini-Teste Data de realização: 9 de Maio de 2009 Duração: 80 minutos Nome: Nº de aluno: Turma: Licenciatura: Classificação valores NOTAS O teste não pode ser desagrafado.

EQUILÍBRIO FINANCEIRO

Instituto Superior de Ciências do Trabalho e da Empresa EQUILÍBRIO FINANCEIRO Marisa Alexandra Lopes Afonso Nunes Relatório de Projecto Mestrado em Finanças Orientador: Prof. Doutor Carlos Gonçalves, Prof.

Instituto Superior de Ciências do Trabalho e da Empresa EQUILÍBRIO FINANCEIRO Marisa Alexandra Lopes Afonso Nunes Relatório de Projecto Mestrado em Finanças Orientador: Prof. Doutor Carlos Gonçalves, Prof.

INSTITUTO SUPERIOR DE GESTÃO BANCÁRIA CURSO DE GESTÃO BANCÁRIA EXAME DE DIAGNÓSTICO ECONÓMICO-FINANCEIRO EMPRESAS

INSTITUTO SUPERIOR DE GESTÃO BANCÁRIA CURSO DE GESTÃO BANCÁRIA EXAME DE DIAGNÓSTICO ECONÓMICO-FINANCEIRO EMPRESAS 2011.02.03 às 14.30 horas Duração: 2 horas Tolerância: 15 minutos Os alunos têm os primeiros

INSTITUTO SUPERIOR DE GESTÃO BANCÁRIA CURSO DE GESTÃO BANCÁRIA EXAME DE DIAGNÓSTICO ECONÓMICO-FINANCEIRO EMPRESAS 2011.02.03 às 14.30 horas Duração: 2 horas Tolerância: 15 minutos Os alunos têm os primeiros

Real Real Orçamento Orçamento Var orça/real Var orça/orça Var O / Real

ASSOCIAÇÃO DE SOLIDARIEDADE SOCIAL DOS PROFESSORES ANÁLISE ECONÓMICA E FINANCEIRA HISTÓRICA REAL E DO ORÇAMENTO ANUAL CONTAS ANUAIS REAIS DO ANO: 2015 ANO DO ORÇAMENTO: 2016 A. DEMONSTAÇÃO DE RESULTADOS

ASSOCIAÇÃO DE SOLIDARIEDADE SOCIAL DOS PROFESSORES ANÁLISE ECONÓMICA E FINANCEIRA HISTÓRICA REAL E DO ORÇAMENTO ANUAL CONTAS ANUAIS REAIS DO ANO: 2015 ANO DO ORÇAMENTO: 2016 A. DEMONSTAÇÃO DE RESULTADOS

Relatório de Gestão. Sociedade XXX, Lda. Dezembro de 20XX. Alvim & Rocha Consultoria de Gestão, Lda.

Relatório de Gestão Sociedade XXX, Lda. Dezembro de 20XX Relatório de Gestão Sociedade XXX, Lda. Dezembro/20XX Atividade da empresa Demonstração dos resultados Rubrica Ano Corrente Ano Anterior Desvio

Relatório de Gestão Sociedade XXX, Lda. Dezembro de 20XX Relatório de Gestão Sociedade XXX, Lda. Dezembro/20XX Atividade da empresa Demonstração dos resultados Rubrica Ano Corrente Ano Anterior Desvio

GESTÃO FINANCEIRA. Objectivo

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

Indicadores Financeiros 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Indicadores Financeiros 2º semestre Luís Fernandes Rodrigues 2016-2017 RÁCIOS FINANCEIROS E OUTROS INDICADORES DE APOIO À ANÁLISE

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Indicadores Financeiros 2º semestre Luís Fernandes Rodrigues 2016-2017 RÁCIOS FINANCEIROS E OUTROS INDICADORES DE APOIO À ANÁLISE

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

D&B Relatório Modular

D&B Relatório Modular Relatório Visualizado 24 Jun 2015 Sua Referência Relatório Exemplo Identificação & Sumário SOCIEDADE EXEMPLO, LDA Identificação Denominação EXEMPLO RELATÓRIO Morada RUA BARATA SALGUEIRO,

D&B Relatório Modular Relatório Visualizado 24 Jun 2015 Sua Referência Relatório Exemplo Identificação & Sumário SOCIEDADE EXEMPLO, LDA Identificação Denominação EXEMPLO RELATÓRIO Morada RUA BARATA SALGUEIRO,

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO. Análise Financeira. 2º semestre. Caderno de exercícios

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2017-2018 Análise Financeira 1 Caso 1.01 Suponha que

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2017-2018 Análise Financeira 1 Caso 1.01 Suponha que

Análise Financeira 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Fluxos de Caixa Luís Fernandes Rodrigues Caso 2.01 Empresa do TENDE, SA, dedica-se à comercialização

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Fluxos de Caixa Luís Fernandes Rodrigues Caso 2.01 Empresa do TENDE, SA, dedica-se à comercialização

08 BALANÇO & CONTAS. em 31 Dezembro 2008

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

FINANCIAMENTO DE LONGO PRAZO E ESTRUTURA DE CAPITAL ESTGV-IPV

FINANCIAMENTO DE LONGO PRAZO E ESTRUTURA DE CAPITAL ESTGV-IPV O horizonte temporal da decisão financeira Gestão Financeira Tarefas de médio e longo prazo Estratégia financeira Politica: Investimentos Financiamento

FINANCIAMENTO DE LONGO PRAZO E ESTRUTURA DE CAPITAL ESTGV-IPV O horizonte temporal da decisão financeira Gestão Financeira Tarefas de médio e longo prazo Estratégia financeira Politica: Investimentos Financiamento

Informação Financeira

Informação Financeira Balanço BALANÇO ANALÍTICO ACTIVO 2013 2012 POCMS Designação Activo Bruto Amort./Prov. Activo Líquido Activo Líquido IMOBILIZADO Bens de domínio público: 451 Terrenos e recursos naturais

Informação Financeira Balanço BALANÇO ANALÍTICO ACTIVO 2013 2012 POCMS Designação Activo Bruto Amort./Prov. Activo Líquido Activo Líquido IMOBILIZADO Bens de domínio público: 451 Terrenos e recursos naturais

BANCO COMERCIAL DO ATLÂNTICO, S.A. BALANÇOS EM 31 DE DEZEMBRO DE 2011 E (Montantes expressos em milhares de Escudos de Cabo Verde)

") BALANÇOS Activo Imparidade Activo Activo Notas bruto e amortizações líquido líquido PASSIVO E CAPITAL PRÓPRIO Notas Caixa e disponibilidades em bancos centrais 3 9.726.629-9.726.629 5.862.769 Recursos

BALANÇOS Activo Imparidade Activo Activo Notas bruto e amortizações líquido líquido PASSIVO E CAPITAL PRÓPRIO Notas Caixa e disponibilidades em bancos centrais 3 9.726.629-9.726.629 5.862.769 Recursos

Informação Financeira

Informação Financeira Balanço Ano 2011 EXERCÍCIO 2011 AB AP AL ACTIVO Imobilizado Bens de domínio público : 451 Terrenos e recursoso naturais 452 Edifícios 453 Outras construções e infra-estruturas 455

Informação Financeira Balanço Ano 2011 EXERCÍCIO 2011 AB AP AL ACTIVO Imobilizado Bens de domínio público : 451 Terrenos e recursoso naturais 452 Edifícios 453 Outras construções e infra-estruturas 455

Finanças Empresariais 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU Finanças Empresariais 2º semestre Casos Prático sobre o diagnóstico financeiro Luís Fernandes Rodrigues 2016-2017 1 Diagnóstico e Análise do Equilíbrio Financeiro

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU Finanças Empresariais 2º semestre Casos Prático sobre o diagnóstico financeiro Luís Fernandes Rodrigues 2016-2017 1 Diagnóstico e Análise do Equilíbrio Financeiro

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Unidade II ANÁLISE DAS DEMONSTRAÇÕES. Profa. Rachel Brandão

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Unidade II ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS Profa. Rachel Brandão Indicadores econômico-financeiros Índices como indicadores: Indispensável ao analista Quantidade? Variável Amplitude e agrupamento :

Informação Financeira

Informação Financeira Balanço Balanço Analítico Valores em Euro 31-Dez-2012 ATIVO Cód Designação Ativo Bruto IMOBILIZADO: Bens de domínio público: Imobilizados incorpóreos: 2012 2011 Amortiz./ Provisões

Informação Financeira Balanço Balanço Analítico Valores em Euro 31-Dez-2012 ATIVO Cód Designação Ativo Bruto IMOBILIZADO: Bens de domínio público: Imobilizados incorpóreos: 2012 2011 Amortiz./ Provisões

A capacidade de geração de meios internos é forte ou fraca? A empresa é rentável? A taxa de crescimento é demasiado rápida?

Análise Económica Criação de valor/riqueza, pela analise dos resultados. (analise da Rendibilidade do Capital Próprio); Rendibilidade económica. medidas correctivas para melhoria; Impacto das politicas

Análise Económica Criação de valor/riqueza, pela analise dos resultados. (analise da Rendibilidade do Capital Próprio); Rendibilidade económica. medidas correctivas para melhoria; Impacto das politicas

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS. Exercício de 2015 FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS Exercício de 2015 FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS Exercício de 2015 FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA

Prof. Jean Cavaleiro. Unidade III CONTABILIDADE

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Prof. Jean Cavaleiro Unidade III CONTABILIDADE Objetivos Praticar os conceitos até aqui discutidos. Enxergar a aplicação da legislação vigente na prática. Exercício completo Vimos em unidades anteriores

Fundo de Maneio, Fundo de Maneio Necessário e Tesouraria Líquida Tipos de Estruturas

Fundo de Maneio, Fundo de Maneio Necessário e Tesouraria Líquida Tipos de Estruturas FM TL Balanço Funcional Descrição + + + TL > 0 C.Perm. O FM é positivo e suficiente para financiar as necessidades de

Fundo de Maneio, Fundo de Maneio Necessário e Tesouraria Líquida Tipos de Estruturas FM TL Balanço Funcional Descrição + + + TL > 0 C.Perm. O FM é positivo e suficiente para financiar as necessidades de

EMPRESA MODELO S.A. A N Á L I S E F I N A N C E I R A. Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES

1 A N Á L I S E F I N A N C E I R A Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES Período da análise Maio/2012, Junho/2012 e Julho/2012 10 de Agosto de 2010 2 SUMÁRIO INTRODUÇÃO...3 CONCLUSÃO...4 CAPITAL

1 A N Á L I S E F I N A N C E I R A Analista Adm. Luiz Carlos de Araújo CRA 5671 / ES Período da análise Maio/2012, Junho/2012 e Julho/2012 10 de Agosto de 2010 2 SUMÁRIO INTRODUÇÃO...3 CONCLUSÃO...4 CAPITAL

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO. Análise Financeira. 2º semestre. Caderno de exercícios

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2016-2017 Análise Financeira 1 Caso 1.01 A empresa Inova,

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2016-2017 Análise Financeira 1 Caso 1.01 A empresa Inova,

ANÁLISE DE INDICADORES FINANCEIROS

ANÁLISE DE INDICADORES FINANCEIROS Vantagens da análise de rácios Permitem diagnosticar a performance das empresas em termos de rentabilidade, solvabilidade, liquidez e equilíbrio financeiro. Possibilitam

ANÁLISE DE INDICADORES FINANCEIROS Vantagens da análise de rácios Permitem diagnosticar a performance das empresas em termos de rentabilidade, solvabilidade, liquidez e equilíbrio financeiro. Possibilitam

CONTABILIDADE II LCE110

LICENCIATURA EM ECONOMIA 2007/2008 CONTABILIDADE II LCE110 Exame - 25 Junho 2008 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos de estudo, colegas

LICENCIATURA EM ECONOMIA 2007/2008 CONTABILIDADE II LCE110 Exame - 25 Junho 2008 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos de estudo, colegas

EXAME DE 2ª ÉPOCA DE INTRODUÇÃO À EMPRESA

Universidade Nova de Lisboa Faculdade de Economia 1º semestre 2007/2008 EXAME DE 2ª ÉPOCA DE INTRODUÇÃO À EMPRESA DATA: 29/01/2008 DURAÇÃO: 2 HORAS IMPORTANTE: Escreva o nome e número no cimo de cada folha.

Universidade Nova de Lisboa Faculdade de Economia 1º semestre 2007/2008 EXAME DE 2ª ÉPOCA DE INTRODUÇÃO À EMPRESA DATA: 29/01/2008 DURAÇÃO: 2 HORAS IMPORTANTE: Escreva o nome e número no cimo de cada folha.

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Finanças. Prof. Milton Henrique

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

Finanças Prof. Milton Henrique mcouto@catolica-es.edu.br Organizações e Recursos As empresas são organizações sociais que utilizam recursos para atingir objetivos. Capital Mão de Obra Conhecimento Máquinas

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS. Exercício de 2016 FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS Exercício de 2016 FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA

RELATÓRIO DE ANÁLISE EXECUÇÃO ORÇAMENTAL DEMONSTRAÇÕES FINANCEIRAS Exercício de 2016 FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA FUNDO ESCOLAR DA ESCOLA BÁSICA E SECUNDÁRIA TOMÁS DE BORBA

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 ATIVO , ,04

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 ATIVO ATIVO CIRCULANTE DISPONIVEL CAIXA BANCOS C/ MOVIMENTO APLICAÇÕES FINANCEIRAS DIREITOS REALIZÁVEIS A C/P CRÉDITOS ASSOCIADOS ADIANTAMENTO A EMPREGADOS

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2017 ATIVO ATIVO CIRCULANTE DISPONIVEL CAIXA BANCOS C/ MOVIMENTO APLICAÇÕES FINANCEIRAS DIREITOS REALIZÁVEIS A C/P CRÉDITOS ASSOCIADOS ADIANTAMENTO A EMPREGADOS

FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA BALANÇOS EM 31 DE DEZEMBRO DE 2010 E 2009

FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA BALANÇOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Montantes expressos em Euros ) Rubricas ACTIVO Notas Valores antes de provisões,

FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA BALANÇOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Montantes expressos em Euros ) Rubricas ACTIVO Notas Valores antes de provisões,

Avaliação de projetos de investimento

Gestão Empresarial e Economia Avaliação de projetos de investimento Avaliação de um projeto Sumário Avaliação de um projeto o Determinação dos cashflows o Exemplo Cashflow: Fluxos líquidos gerados pelo

Gestão Empresarial e Economia Avaliação de projetos de investimento Avaliação de um projeto Sumário Avaliação de um projeto o Determinação dos cashflows o Exemplo Cashflow: Fluxos líquidos gerados pelo

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra 2º Teste de Avaliação Duração: 2 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra 2º Teste de Avaliação Duração: 2 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

1º Semestre. Relatório e Contas 2018

1º Semestre Relatório e Contas 2018 Índice 03 Relatório de Gestão 03 Considerações Gerais 04 Situação Económico-Financeira 08 Demonstrações Financeiras 09 Balanço 10 Demonstração de Resultados por Natureza

1º Semestre Relatório e Contas 2018 Índice 03 Relatório de Gestão 03 Considerações Gerais 04 Situação Económico-Financeira 08 Demonstrações Financeiras 09 Balanço 10 Demonstração de Resultados por Natureza

ANÁLISE DE INDICADORES FINANCEIROS. Análise Financeira 1

ANÁLISE DE INDICADORES FINANCEIROS Análise Financeira 1 Metodologia de análise financeira Análise Financeira 2 Metodologia de análise financeira Análise Financeira 3 Vantagens da análise de rácios Permitem

ANÁLISE DE INDICADORES FINANCEIROS Análise Financeira 1 Metodologia de análise financeira Análise Financeira 2 Metodologia de análise financeira Análise Financeira 3 Vantagens da análise de rácios Permitem

AULA 8 SUMÁRIO ANÁLISE DE

AULA 8 SUMÁRIO ANÁLISE DE INVESTIMENTOS REAIS A importância dos investimentos reais Tipologia dos investimentos Composição dos investimentos Princípios da metodologia de avaliação Determinação dos cash-flows

AULA 8 SUMÁRIO ANÁLISE DE INVESTIMENTOS REAIS A importância dos investimentos reais Tipologia dos investimentos Composição dos investimentos Princípios da metodologia de avaliação Determinação dos cash-flows

NÚCLEO DE GESTÃO DO PORTO DIGITAL

ATIVO 2004 CIRCULANTE DISPONIBILIDADE CAIXA 1.000,00 BANCOS-CONTAS CORRENTES 220.620,33 APLICAÇÕES DE LIQUIDEZ IMEDIATA 3.236.511,60 AVISOS DE DEBITOS A CLASSIFICAR 4.995,15 DIREITOS REALIZÁVEIS A CURTO

ATIVO 2004 CIRCULANTE DISPONIBILIDADE CAIXA 1.000,00 BANCOS-CONTAS CORRENTES 220.620,33 APLICAÇÕES DE LIQUIDEZ IMEDIATA 3.236.511,60 AVISOS DE DEBITOS A CLASSIFICAR 4.995,15 DIREITOS REALIZÁVEIS A CURTO

Informação Financeira

Informação Financeira Balanço Código das contas Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

Informação Financeira Balanço Código das contas Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

3 Notas metodológicas

Quadros do setor e quadros da empresa e do setor 3 Notas metodológicas 3.1 Demonstrações financeiras e rácios económicofinanceiros Neste capítulo são apresentados os conceitos subjacentes aos indicadores

Quadros do setor e quadros da empresa e do setor 3 Notas metodológicas 3.1 Demonstrações financeiras e rácios económicofinanceiros Neste capítulo são apresentados os conceitos subjacentes aos indicadores

NÚCLEO DE GESTÃO DO PORTO DIGITAL

ATIVO CIRCULANTE DISPONIBILIDADE CAIXA 1.028,94 BANCOS-CONTAS CORRENTES 211.547,05 APLICAÇÕES DE LIQUIDEZ IMEDIATA 4.614.347,81 DIREITOS REALIZÁVEIS A CURTO PRAZO TÍTULOS A RECEBER 93.509,62 ADIANTAMENTOS

ATIVO CIRCULANTE DISPONIBILIDADE CAIXA 1.028,94 BANCOS-CONTAS CORRENTES 211.547,05 APLICAÇÕES DE LIQUIDEZ IMEDIATA 4.614.347,81 DIREITOS REALIZÁVEIS A CURTO PRAZO TÍTULOS A RECEBER 93.509,62 ADIANTAMENTOS

Tipo de Prova: Frequência/Exame 2ª Época Data de realização: 12 de Junho de 2008 Duração: 2 horas. Nome: Nº de aluno: Turma: Licenciatura:

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Frequência/Exame 2ª Época Data de realização: 12 de Junho de 2008 Duração: 2 horas Nome: Nº de aluno: Turma: Licenciatura: Assinale o tipo de prova que realiza Frequência

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Frequência/Exame 2ª Época Data de realização: 12 de Junho de 2008 Duração: 2 horas Nome: Nº de aluno: Turma: Licenciatura: Assinale o tipo de prova que realiza Frequência

FUNDAMENTOS DE CAPITAL DE GIRO. João Victor

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

FUNDAMENTOS DE CAPITAL DE GIRO João Victor Outubro, 2013 Contextualização do Capital de Giro FINANÇAS Fluxos Internacionais de Capital ÂMBITO Sistema Financeiro Nacional MACRO Mercados Financeiros ÂMBITO

Documentação de Apoio às Aulas

Contabilidade Financeira II 2014/2015 Documentação de Apoio às Aulas Licenciaturas: GES e FC Capítulo 1 Harmonização Contabilística Pedro António Ferreira Maria Manuela Martins António Borges Conteúdo

Contabilidade Financeira II 2014/2015 Documentação de Apoio às Aulas Licenciaturas: GES e FC Capítulo 1 Harmonização Contabilística Pedro António Ferreira Maria Manuela Martins António Borges Conteúdo

Gestao Financeira

Gestao Financeira 1 Instituição Organizadora 2 O Docente 3 O Docente Doutorando em Administração e Finanças; (Florida Christian University Nª 4212-02) Defesa de tese PhD 6 de Dezembro 2013 - EUA Mestre

Gestao Financeira 1 Instituição Organizadora 2 O Docente 3 O Docente Doutorando em Administração e Finanças; (Florida Christian University Nª 4212-02) Defesa de tese PhD 6 de Dezembro 2013 - EUA Mestre

20 RELA 10 TÓRIO E CONTAS IE_port.pdf 1 18/4/11 12:23:42

2010 RELATÓRIO E CONTAS RELATÓRIO E CONTAS 2010 2 Contas anuais do exercício 2010 RELATÓRIO E CONTAS 2010 3 4 CONTAS DO EXERCÍCIO 2010 Balanço em 31 de dezembro de 2010 e 2009 (Expresso em Euros) ACTIVO

2010 RELATÓRIO E CONTAS RELATÓRIO E CONTAS 2010 2 Contas anuais do exercício 2010 RELATÓRIO E CONTAS 2010 3 4 CONTAS DO EXERCÍCIO 2010 Balanço em 31 de dezembro de 2010 e 2009 (Expresso em Euros) ACTIVO

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

FINANCIAMENTO DE LONGO PRAZO E ESTRUTURA DE CAPITAL ESTGV-IPV

FINANCIAMENTO DE LONGO PRAZO E ESTRUTURA DE CAPITAL ESTGV-IPV O horizonte temporal da decisão financeira Gestão Financeira Tarefas de médio e longo prazo Estratégia financeira Politica: Investimentos Financiamento

FINANCIAMENTO DE LONGO PRAZO E ESTRUTURA DE CAPITAL ESTGV-IPV O horizonte temporal da decisão financeira Gestão Financeira Tarefas de médio e longo prazo Estratégia financeira Politica: Investimentos Financiamento

Síntese de Desempenho. 1º Semestre de

Síntese de Desempenho 1º Semestre de 2015. 14-07-2015 Conteúdo 1. SUMÁRIO EXECUTIVO... 3 Principais Indicadores... 3 2. DESEMPENHO ECONÓMICO... 4 Comparação com o planeado... 4 Evolução face ao ano transato...

Síntese de Desempenho 1º Semestre de 2015. 14-07-2015 Conteúdo 1. SUMÁRIO EXECUTIVO... 3 Principais Indicadores... 3 2. DESEMPENHO ECONÓMICO... 4 Comparação com o planeado... 4 Evolução face ao ano transato...

Sumário. Capítulo 1. Demonstrações Contábeis...1

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

Sumário Capítulo 1 Demonstrações Contábeis...1 1. Conceito e Finalidade das Demonstrações Contábeis...1 2. Elaboração e Divulgação das Demonstrações Contábeis...3 3. Conjunto das Demonstrações Contábeis...4

COMO MELHORAR A FORMA DE APRESENTAÇÃO DO FLUXO DE CAIXA

COMO MELHORAR A FORMA DE Com base em demonstrações contábeis encerradas Modelo com superávit e modelo com déficit Evidenciando o EBITDA Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

COMO MELHORAR A FORMA DE Com base em demonstrações contábeis encerradas Modelo com superávit e modelo com déficit Evidenciando o EBITDA Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

Data: 23-ABR-2012 16:26 Ano: 2011 Página: 1 de 5. 5 - Balanço Unidade monetária: em Euros Exercícios Código das contas 7.658.947,00 452 7.658.

Ano: 2011 Página: 1 de 5 Imobilizado: Bens de domínio público: 451 Terrenos e recursos naturais 452 Edifícios 20.465.336,28 1.870.256,52 18.595.079,76 17.296.259,99 453 Outras construções e infra-estruturas

Ano: 2011 Página: 1 de 5 Imobilizado: Bens de domínio público: 451 Terrenos e recursos naturais 452 Edifícios 20.465.336,28 1.870.256,52 18.595.079,76 17.296.259,99 453 Outras construções e infra-estruturas

Data: 26-ABR-2011 20:53 Ano: 2010 Página: 1 de 5. 5 - Balanço Unidade monetária: em Euros Exercícios Código das contas 7.658.947,00 452 7.658.

Ano: 2010 Página: 1 de 5 Imobilizado: Bens de domínio público: 451 Terrenos e recursos naturais 452 Edifícios 18.833.303,86 1.537.043,87 17.296.259,99 17.404.288,49 453 Outras construções e infra-estruturas

Ano: 2010 Página: 1 de 5 Imobilizado: Bens de domínio público: 451 Terrenos e recursos naturais 452 Edifícios 18.833.303,86 1.537.043,87 17.296.259,99 17.404.288,49 453 Outras construções e infra-estruturas

A apuração do resultado leva em consideração as origens de recursos representadas pelas RECEITAS, e as aplicações de recursos em DESPESAS e CUSTOS.

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

c) Resultado Econômico Sabemos, primitivamente, que toda empresa busca ter lucratividade na execução de seus objetivos sociais, da mais simples como é a do nosso estudo, a mais complexa. Porém, nem sempre

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2009

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2009 Nota Introdutória: A Plataforma, durante o exercício de 2009, manteve em curso o projecto de formação desenvolvido em colaboração com a Fundação Calouste Gulbenkian

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2009 Nota Introdutória: A Plataforma, durante o exercício de 2009, manteve em curso o projecto de formação desenvolvido em colaboração com a Fundação Calouste Gulbenkian

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DE 2011 Euro (1)

") BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DE 2011 Activo não corrente ACTIVO 31-Dez-2011 31-Dez-2010 Activos fixos tangíveis 5 4.081.117,21 1.769.540,88 Bens do património histórico e cultural Propriedades

BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DE 2011 Activo não corrente ACTIVO 31-Dez-2011 31-Dez-2010 Activos fixos tangíveis 5 4.081.117,21 1.769.540,88 Bens do património histórico e cultural Propriedades

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (Em reais) 2011 2010 2011 2010 ATIVO PASSIVO CIRCULANTE 31.527.428 28.249.307 CIRCULANTE 16.740.300 10.271.906 DISPONIBILIDADES 25.820.600 23.838.525

BALANÇO PATRIMONIAL DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (Em reais) 2011 2010 2011 2010 ATIVO PASSIVO CIRCULANTE 31.527.428 28.249.307 CIRCULANTE 16.740.300 10.271.906 DISPONIBILIDADES 25.820.600 23.838.525