NOVAS OBRIGAÇÕES ACESSÓRIAS

|

|

|

- Vergílio Osório Caires

- 7 Há anos

- Visualizações:

Transcrição

1 NOVAS OBRIGAÇÕES ACESSÓRIAS Josilene Ferreira dos Santos Lima Contadora, pós graduada em Planejamento, Gestão, Auditoria Tributária e Contabilidade do Terceiro Setor contabilidade@ipb.org.br

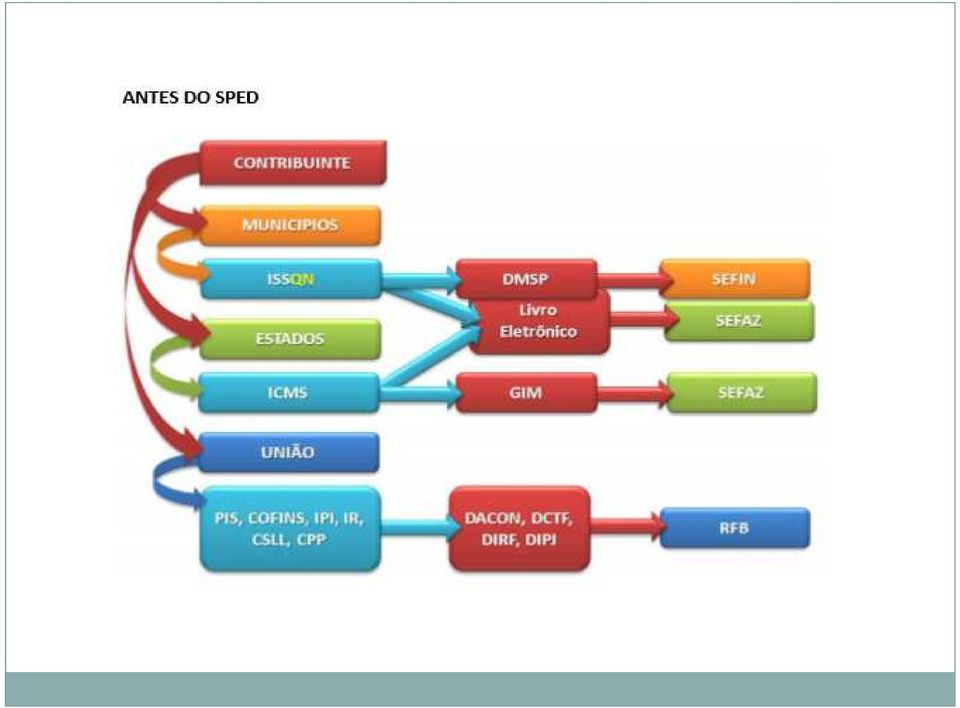

2 Sistema Público de Escrituração Digital - SPED DEFINIÇÃO É um instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. Foi instituído pelo Decreto nº 6.022/2007 e alterado pelo Decreto nº 7.979/2013

3 Sistema Público de Escrituração Digital SPED OBJETIVOS! Promover a integração dos Fiscos;! Racionalizar e uniformizar as obrigações acessórias para os contribuintes;! Tornar mais ágil a identificação de ilícitos tributários.

4

5

6

7 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) É uma nova obrigação acessória de caráter eminentemente fiscal destinada a todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou presumido.

8 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) A ECF passou a ser exigida em relação aos fatos geradores ocorridos a partir do ano-calendário de 2014, em substituição à Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), ressalvada a hipótese de pessoas jurídicas incorporadas, fusionadas, cindidas ou encerradas no ano de 2014.

9 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) PESSOAS JURÍDICAS OBRIGADAS São obrigadas ao preenchimento da ECF, de forma centralizada pela matriz, todas as pessoas jurídicas e equiparadas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido. De acordo com o item 1.4 do Manual de Orientação do Leiaute da ECF aprovado pelo Ato Declaratório Executivo Cofis nº 10/2016 de 03/03/2016 a partir do ano-calendário 2015, todas as pessoas jurídicas imunes ou isentas estão obrigadas a entregar a ECF.

10 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) PESSOAS JURÍDICAS DISPENSADAS optantes pelo Simples Nacional; órgãos públicos, as autarquias e as fundações públicas; as pessoas jurídicas inativas;

11 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) PRAZO DE ENTREGA Anteriormente o inciso IV, 2º, art. 1º, IN RFB nº 1.422/2013, que dispensava as pessoas jurídicas imunes eisentasdeentregaraecffoi revogada pela Instrução Normativa RFB nº 1595, de 01 de dezembro de Com essa revogação a pessoa jurídica imune e isenta está obrigada a apresentar a Escrituração Contábil Fiscal (ECF), desde que esteja na condição de ativa até oúltimodiaútildomêsdejunhode2016 (ano-calendário 2015, exercício 2016). AReceitaFederalampliouoprazoatrávesdaINRFB nº 1633 de 04/05/2016 para o último dia útil do mês de julho.

.")

12 ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) PENALIDADES A pessoa jurídica que não se adequar à divulgação e não apresentar as informações ou a fizer com atraso, fica sujeita a multa equivalente a 0,25% (vinte e cinco centésimos por cento), por mês-calendário ou fração, do lucro líquido antes da incidência do imposto sobre a renda e da contribuição social sobre o lucro líquido, no período a que se refere a apuração, limitada a 10% (dez por cento). O valor da multa inicia-se em R$ 100,00 por cada incorreção, R$ 500,00 pela não entrega e pode chegar até R$ ,00.

. O valor da multa inicia-se em R$ 100,00 por cada incorreção, R$ 500,00 pela não entrega e pode chegar até R$ 5.000.")

13

14 ESCRITURAÇÃO FISCAL DIGITAL CONTRIBUIÇÕES (EFD CONTRIBUIÇÕES) OSPEDContribuiçõestratadearquivodigitalaserutilizadopelaspessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins nos regimes de apuração não-cumulativo e/ou cumulativo.

15 ESCRITURAÇÃO FISCAL DIGITAL CONTRIBUIÇÕES (EFD CONTRIBUIÇÕES) PESSOAS JURÍDICAS OBRIGADAS Conforme disciplina a Instrução Normativa RFB nº de 1 de marçode 2012, estão obrigadas à escrituração fiscal digital: I-emrelação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos apartirde1ºdejaneirode2012,aspessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; II - em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos apartirde1ºdejulhode2012,asdemais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado;

16 ESCRITURAÇÃO FISCAL DIGITAL CONTRIBUIÇÕES (EFD CONTRIBUIÇÕES) PESSOAS JURÍDICAS DISPENSADAS Conforme o Art. 5º da IN 1.252/2012, estão dispensados de apresentação do SPED Contribuições: I - as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional; II - as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais das contribuições apuradas, objeto de escrituração nos termos desta Instrução Normativa, seja igual ou inferior a R$ ,00 (dez mil reais);

17 ESCRITURAÇÃO FISCAL DIGITAL CONTRIBUIÇÕES (EFD CONTRIBUIÇÕES) PRAZO PARA ENTREGA O prazo de entrega é até o 10º dia útil do 2º mês subsequente. PENALIDADES Multa por atraso e pela não entrega (Lei /2013): a) R$ 500,00 por mês-calendário ou fração, relativamente às pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na última declaração apresentada, tenham apurado lucro presumido ou pelo Simples Nacional b) R$ 1.500,00 por mês-calendário ou fração, relativamente às demais pessoas jurídicas; Estas multas serão reduzidas à metade, quando a escrituração digital for apresentada após o prazo, mas antes de qualquer procedimento de ofício (intimação ou fiscalização)

R$ 1.")

18 SPED CONTÁBIL A Escrituração contábil Digital é a integração de todo o processo relativo à escrituração contábil, com a substituição do atual documentário em meio físico (papel) por documento eletrônico com validade jurídica para todos os fins.

19 SPED CONTÁBIL PESSOAS JURÍDICAS OBRIGADAS Conforme art. 3º-A, IN RFB nº 1.420/2013 ficam obrigadas a adotar a ECD, nos termos do art. 2º do Decreto nº 6.022, de 2007, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2016: (Incluído(a) pelo(a) IN RFB nº 1594, de 01 de dezembro de 2015) I-aspessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nostermosdaalínea c do 2ºdoart.12 edo 3ºdoart.15,ambosdaLeinº9.532,de10dedezembrode 1997, que no ano-calendário, ou proporcional ao período a que se refere:

I-aspessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nostermosdaalínea c do 2ºdoart.")

20 SPED CONTÁBIL a) apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº , de 14 de dezembro de 2011, e Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ ,00 (dez mil reais); ou b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ ,00 (um milhão e duzentos mil reais);

; ou b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e")

21 SPED CONTÁBIL PESSOAS JURÍDICAS DESOBRIGADAS: Estão dispensados da apresentação da ECD: as pessoas jurídicas optantes pelo Simples Nacional; aos órgãos públicos, as autarquias e as fundações públicas; as pessoas jurídicas inativas; e as pessoas jurídicas imunes e isentas não tenham sido obrigadas à apresentação da Escrituração Fiscal Digital - SPED Contribuições ou não tenham a receita bruta anual igual ou superior a ,00(um milhão e duzentos mil reais);

22 SPED CONTÁBIL PRAZO DE ENTREGA Com base nas normas legais acima a pessoa jurídica imune e isenta para o ano calendário 2015, exercício 2016 deverá atender as exigências do inciso III, art. 3º, IN RFB nº 1.420/2013, com entrega até o último dia útil do mês de maio de Para transmissão do SPED precisará do certificado e-cpf do representante legal e contador.

23

24 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) DEFINIÇÃO É um instrumento de unificação da prestação das informações das obrigações trabalhistas, previdenciárias e fiscais, que padroniza sua transmissão, validação, armazenamento e distribuição, constituindo um ambiente nacional.

25 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) OBJETIVO Estabelecer a forma com que passam a ser prestadas as informações trabalhistas, previdenciárias, tributárias e fiscais relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício, e de produção rural, previstas na Lei 8.212/91.

26 ESCRITURAÇÃO SOCIAL DIGITAL (e-social)

27 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) CONSÓRCIO E-SOCIAL Oe-Socialeraaprincípioumdos módulos do projeto SPED, mudando várias vezes de nome, e-fopag, e-previdenciário, Sped Folha, EFD Social até chegar em e-social, mas em nenhum momento chamou a atenção das três esferas de governo envolvidas na criação da base única das obrigações acessórias, apesar de estar incluído como módulo era do interesse da união. A ideia para resolver esse dilema foi a criação de um consórcio para implantação do projeto. Fazem parte do consórcio os seguintes órgãos e empresas:

28 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) SIMPLIFICAÇÃO Com a implantação do e-social desaparecerão:

29 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) DCTF PREVIDENCIÁRIA (WEB) Principais mudanças:

30 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) IDENTIFICADORES A partir da data de entrada em vigor do e-social os empregadores serão identificados apenas pelo CNPJ, se pessoa jurídica, e apenas pelo CPF, se pessoa física. No lugar da matrícula CEI para as pessoas físicas, foi criado o CAEPF Cadastro de Atividades de Pessoa Física, que será um número sequencial acoplado ao número do CPF. A pessoa física deverá providenciar registro no CAEPF obedecendo as normas previstas em ato normativo próprio a ser publicado oportunamente.

31 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) Os empregadores deverão dar atenção especial às informações cadastrais de seus trabalhadores, certificando-se de sua consistência com ocnise,senecessário,proceder aregularizaçãodasinconsistênciasantesda data de entrada em vigor do e-social. A chave do trabalhador no e-social é o CPF associado ao NIS, ou seja, os dados cadastrais deverão estar atualizados em todos os órgãos.

32 ESCRITURAÇÃO SOCIAL DIGITAL (e-social)

33 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) MUDANÇA NAS ROTINAS TRABALHISTAS BENEFÍCIOS DA AUDITORIA TRABALHISTA Minimização de riscos de multas; Minimização de reclamatórias trabalhistas; Evita furtos, desvios, pagamentos indevidos e outras irregularidades; Diminuição de erros e prejuízos das rotinas auditadas; Prevenção e melhoria da atividade de administração dos funcionários da empresa. ETAPAS DE REALIZAÇÃO DA AUDITORIA TRABALHISTA Levantamento e análise física dos documentos; Apuração de inconsistências de toda as rotinas; Apresentação do relatório de auditoria, validando as atuais práticas e/ou recomendando melhorias nos processos.

34 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) PROCEDIMENTOS QUE SERÃO AUDITADOS NA AUDITORIA TRABALHISTA Inspeção e fiscalização do trabalho; Acordos e convenções coletivas de trabalho; Registro de empregados: ficha de registro, documentação pessoal, contrato de trabalho, acordos individuais, documentos de salário família, imposto de renda, documentos de vale transporte e EPI; Jornadas de trabalho e cartão ponto; Verbas de proventos e descontos em folha de pagamento; Processamento de férias e 13º salário; Processamento de rescisões de contrato de trabalho; Encargos sociais Políticas de benefícios legais e espontâneos; Ações trabalhistas; Segurança e medicina no trabalho: CIPA, PPRA, PCMSO.

35 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) QUEM ESTÁ OBRIGADO A ENTREGAR? I oempregador,inclusiveodoméstico,aempresaeosqueforem aeles equiparados em lei; II o segurado especial, inclusive em relação a trabalhadores que lhe prestem serviço; III as pessoas jurídicas de direito público da União, dos Estados, do Distrito Federal e dos Municípios; e IV as demais pessoas jurídicas e físicas que pagarem ou creditarem por si rendimentos sobre os quais tenha incidido retenção do Imposto sobre a Renda Retido na Fonte IRRF, ainda que em um único mês do anocalendário.

36 ESCRITURAÇÃO SOCIAL DIGITAL (e-social) Cronograma de Implantação APROVAÇÃO Por meio da Circular CAIXA/MF nº 683, de 29/07/2015, publicada no DOU de 31/07/2015, foram aprovados e divulgados o cronograma de implantação do e-social e a nova versão do Manual de Orientações versão 2.1. Outubro/2015:empregadores domésticos ; Setembro/2016:empresas com faturamento acima de R$ ,00; Dezembro/2016 : cadastro inicial para demais empresas; Janeiro/2017:obrigatoriedade demais empresas; As informações deverão ser transmitidas até o dia 7 (sete) do mês seguinte.

37 RESUMO RÁPIDO DO e-social Canal único com todas as obrigações trabalhistas, previdenciárias e fiscais; Registra a vida laboral de todos os contribuintes, inclusive o doméstico e o rural; A legislação trabalhista e previdenciária não muda nada; Segurança do trabalho - informações com qualidade e tempestividade; Aumenta a arrecadação pela diminuição da inadimplência, da incidência de erros, da sonegação e da fraude Recolhimento unificado pelo DARF (matriz e filial)

38 REFERÊNCIA BIBLIOGRÁFICA! COSTA, Ângelo Márcio Leandro. e-social- uma nova era nas relações entre Empregadores, Empregados e Governo CRC/DF, 2015.! COSTA, Ângelo Márcio Leandro. SPED- fiscalização digital CRC/DF, 2015.! IOB Guia IOB de Contabilidade 7, Escrituração Contábil Fiscal (ECF) !

39 TESOURARIA SC/IPB SGAS 906, Conjunto A Lote 8 Asa Sul Brasília DF Cep Tel: (61) contabilidade@ipb.org.br tesouraria.sc@ipb.org.br

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ANO XXIX ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ANO XXIX - 2018-2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018 IMPOSTO DE RENDA PESSOA JURÍDICA ESCRITURAÇÃO CONTÁBIL FISCAL ECF - NORMAS GERAIS 2018... Pág. 240 IMPOSTO DE RENDA RETIDO NA FONTE

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Retenção na fonte de CSLL, PIS e COFINS FGTS

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

18/07/2017. Pesquisa. Fonte: Daniel Belmiro. Pesquisa. Fonte: Daniel Belmiro

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

IMUNES & ISENTAS ENTIDADES. 1. Entidades Imunes. 2. Entidades Isentas. 3. Obrigatoriedade da Escrituração Contábil Digital ECD

ENTIDADES IMUNES & ISENTAS 1. Entidades Imunes Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição

ENTIDADES IMUNES & ISENTAS 1. Entidades Imunes Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

INSTRUÇÃO NORMATIVA RFB Nº 1.660, DE 15.09.2016 Altera a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL

Sinóptico esocial. Conceito

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

Sua empresa está preparada?

Sua empresa está preparada? Tenho todas as informações solicitadas? Quando entra em vigor? Que áreas serão impactadas? Quem são os donos das informações? As informações serão cruzadas? É só folha de pagamento?

Sua empresa está preparada? Tenho todas as informações solicitadas? Quando entra em vigor? Que áreas serão impactadas? Quem são os donos das informações? As informações serão cruzadas? É só folha de pagamento?

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 09/2016 (24 de Maio de 2016)

") INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 09/2016 (24 de Maio de 2016) 1 - Concedido diferimento na importação de milho em grão. LEI Nº 10.529 (DOE DE 20/05/2016) Introduz alterações na Lei nº 7.000, de 27

INFORMATIVO CONTÁBIL/FISCAL OCB/ES Nº 09/2016 (24 de Maio de 2016) 1 - Concedido diferimento na importação de milho em grão. LEI Nº 10.529 (DOE DE 20/05/2016) Introduz alterações na Lei nº 7.000, de 27

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

INSTRUÇÃO NORMATIVA RFB Nº 1.842, DE 29.10.2018 Altera a Instrução Normativa RFB nº 1.701, de 14 de março de 2017, que Institui a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

4 INFORMAÇÕES NECESSÁRIAS PARA ENTENDER O ESOCIAL

Por Angelo Costa 4 INFORMAÇÕES NECESSÁRIAS PARA ENTENDER O ESOCIAL 2 Objetivo do esocial 1 Estabelecer a forma com que passam a ser prestadas as informações trabalhistas, previdenciárias, tributárias e

Por Angelo Costa 4 INFORMAÇÕES NECESSÁRIAS PARA ENTENDER O ESOCIAL 2 Objetivo do esocial 1 Estabelecer a forma com que passam a ser prestadas as informações trabalhistas, previdenciárias, tributárias e

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 25/02/2019 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: DACON. EFD-CONTRIBUIÇÕES. OBRIGATORIEDADE.

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

PIS COFINS. Imposto de Renda Retido na Fonte - IRRF. Retenção na fonte de CSLL, PIS e COFINS MENSAL MENSAL MENSAL MENSAL

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI.

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI. Introdução e Apresentação O esocial ou Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, parte integrante

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI. Introdução e Apresentação O esocial ou Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, parte integrante

SPED Contábil na Prática Escrituração Contábil Digital

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

SPED Contábil na Prática Escrituração Contábil Digital Fortaleza-CE Prof. Marcos Lima Marcos Lima e Prof. Marcos Lima Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Mestrando

Joaquim Jackson Gomes de Oliveira

Joaquim Jackson Gomes de Oliveira E-Social 120 horas Com certificado online Este material é parte integrante do curso online "E - Social" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida

Joaquim Jackson Gomes de Oliveira E-Social 120 horas Com certificado online Este material é parte integrante do curso online "E - Social" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida

ÍNDICE. - Instrução Normativa RFB nº 1.463/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

ÍNDICE - Instrução Normativa RFB nº 1.463/2014...02 - Fichas da DIPJ 2014...04 1 Instrução Normativa RFB nº 1.463, de 24 de abril de 2014 DOU 25.04.2014 Aprova o programa gerador e as instruções para preenchimento

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

Diário Oficial da União Seção 1 - Nº 81, sexta-feira, 29 de abril de 2011 MINISTERIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1149 DE 28 DE ABRIL DE 2011 Aprova o programa

Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju (Se)

") Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

e-social Agosto 2014 Elaborado por: Valéria de Souza Telles O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Cenário atual. Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações...

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

ÍNDICE. - Instrução Normativa RFB nº 1.344/ Fichas da DIPJ

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

ÍNDICE - Instrução Normativa RFB nº 1.344/2013...02 - Fichas da DIPJ 2013...04 1 Instrução Normativa RFB nº 1.344, de 9 de abril de 2013 - DOU de 10.4.2013 Aprova o programa gerador e as instruções para

Cape contabilidade DACON

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

DACON 1. PESSOAS OBRIGADAS À APRESENTAÇÃO O DACON Demonstrativo de Apuração de Contribuições Sociais deve ser apresentado pelas pessoas jurídicas de direito privado em geral e pelas equiparadas pela legislação

Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP

(IN68/86) Mestre em Ciências Contábeis pela FECAP-SP") Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP E na Fiscalização eletrônica do INSS Professor de Gestão

Sérgio Roberto Especialista em Auditoria Eletrônica da Secretaria da Receita Federal ( 8 anos ) (IN68/86) Mestre em Ciências Contábeis pela FECAP-SP E na Fiscalização eletrônica do INSS Professor de Gestão

1. RESUMO DAS OBRIGAÇÕES

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

ANO XXVI ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

ANO XXVI - 2015-1ª SEMANA DE ABRIL DE 2015 BOLETIM INFORMARE Nº 14/2015 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL ECD - NORMAS GERAIS A PARTIR DE 01 DE JANEIRO DE 2015... Pág. 250 IMPOSTO DE RENDA

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

Dispõe sobre o cronograma de implantação do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial).

.") Dispõe sobre o cronograma de implantação do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial). O SECRETÁRIO ESPECIAL DE PREVIDÊNCIA E TRABALHO DO MINISTÉRIO

Dispõe sobre o cronograma de implantação do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial). O SECRETÁRIO ESPECIAL DE PREVIDÊNCIA E TRABALHO DO MINISTÉRIO

Tabela Mensal de Obrigações Maio/2018 Setor Contábil

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

Tabela Mensal de Obrigações Maio/2018 Setor Contábil Dia 04 (quarta-feira) Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de abril/2018: - Operações de crédito - Pessoa Jurídica

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

ANO XXX ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

ANO XXX - 2019-3ª SEMANA DE JUNHO DE 2019 BOLETIM INFORMARE Nº 25/2019 IMPOSTO DE RENDA PESSOA JURÍDICA EMPRESA SIMPLES DE CRÉDITO-ESC - ASPECTOS CONSTITUTIVOS E TRIBUTÁRIOS GERAIS... Pág. 324 ESCRITURAÇÃO

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Instrução Normativa SRF nº 590, de 22 de dezembro de 2005 DOU de 30.12.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos a partir de 1º

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Proibida a reprodução total ou parcial, por qualquer meio ou processo, bem como menção sem citação à fonte. A violação de direito autoral é crime

1 esocial - Finalidade A Escrituração Fiscal Digital Social (esocial) tem por finalidade: a) prestar informações trabalhistas, previdenciárias, tributárias e fiscais relativas à contratação e utilização

1 esocial - Finalidade A Escrituração Fiscal Digital Social (esocial) tem por finalidade: a) prestar informações trabalhistas, previdenciárias, tributárias e fiscais relativas à contratação e utilização

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

RESOLUÇÃO DO COMITÊ DIRETIVO DO ESOCIAL Nº 2, DE 30 DE AGOSTO DE 2016

RESOLUÇÃO DO COMITÊ DIRETIVO DO ESOCIAL Nº 2, DE 30 DE AGOSTO DE 2016 O COMITÊ DIRETIVO DO esocial, no uso das atribuições previstas no art. 4º do Decreto º 8.373, de 11 de dezembro de 2014, e considerando

RESOLUÇÃO DO COMITÊ DIRETIVO DO ESOCIAL Nº 2, DE 30 DE AGOSTO DE 2016 O COMITÊ DIRETIVO DO esocial, no uso das atribuições previstas no art. 4º do Decreto º 8.373, de 11 de dezembro de 2014, e considerando

Atualizada com a Reforma Trabalhista

Data Vencimento 06 07 17 (Segunda-feira) 20 Obrigação Salário-Maternidade Ajuda de Custo e Premiação Salário-Família Folha de Pagamento Simples Folha do CPRB Parcelado Código Receita 1007 1163 Fato Gerador

Data Vencimento 06 07 17 (Segunda-feira) 20 Obrigação Salário-Maternidade Ajuda de Custo e Premiação Salário-Família Folha de Pagamento Simples Folha do CPRB Parcelado Código Receita 1007 1163 Fato Gerador

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

Orientações Consultoria de Segmentos Comparativo leiaute DIPJ 2014 x ECF

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Comparativo leiaute DIPJ 2014 x ECF 05/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Time da Eficiência Comercial... 3 3. Análise da Legislação... 4 3.1 Comparativo

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

PROGRAMAÇÃO : 1. CONSIDERAÇÕES 2. OBJETIVOS E-S OCIAL VERSÃO 2.3

E-S OCIAL VERSÃO 2.3 PROGRAMAÇÃO : 1. CONSIDERAÇÕES A versão 2.3 do esocial para armazenamento das informações está disponível e sua implantação com prazo oficial determinado pela Resolução do Comitê Diretivo

E-S OCIAL VERSÃO 2.3 PROGRAMAÇÃO : 1. CONSIDERAÇÕES A versão 2.3 do esocial para armazenamento das informações está disponível e sua implantação com prazo oficial determinado pela Resolução do Comitê Diretivo

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Coordenação-Geral de Tributação

Fls. 76 75 Coordenação-Geral de Tributação Solução de Consulta nº 72 - Data 24 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS PRESTADORES DE SERVIÇOS DA FIFA. APRESENTAÇÃO

Fls. 76 75 Coordenação-Geral de Tributação Solução de Consulta nº 72 - Data 24 de maio de 2016 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS PRESTADORES DE SERVIÇOS DA FIFA. APRESENTAÇÃO

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

uma nova era nas relações entre Empregadores, Empregados e Governo. ACIL Leme, 18/12/2013

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

ECF Lucro Presumido Regras Gerais. 1. Instrução Normativa RFB nº 1.422/ Eventos Especiais Blocos do Arquivo...

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

ECF Lucro Presumido Regras Gerais 1. Instrução Normativa RFB nº 1.422/2013... 2 2. Eventos Especiais... 5 3. Blocos do Arquivo... 7 4. Importação da ECF e Recuperação da ECD... 8 5. Registros do Lucro

Atualizada com REFORMA TRABALHISTA

Data Vencimento Obrigação Código Receita Fato Gerador e Fundamento Legal Período Apuração Salário-Maternidade Parto e aborto espontâneo, conforme certidão de nascimento ou atestado. (arts. 47, 86, IN RFB

Data Vencimento Obrigação Código Receita Fato Gerador e Fundamento Legal Período Apuração Salário-Maternidade Parto e aborto espontâneo, conforme certidão de nascimento ou atestado. (arts. 47, 86, IN RFB

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

AGENDA DE OBRIGAÇÕES FEDERAIS PARA O MÊS DE OUTUBRO/2011

AGENDA DE OBRIGAÇÕES FEDERAIS PARA O MÊS DE OUTUBRO/2011 Até do dia Obrigação Histórico correspondente a fatos geradores ocorridos no período de 21 a 30.09.2011, incidente sobre rendimentos de: 05 IRRF

AGENDA DE OBRIGAÇÕES FEDERAIS PARA O MÊS DE OUTUBRO/2011 Até do dia Obrigação Histórico correspondente a fatos geradores ocorridos no período de 21 a 30.09.2011, incidente sobre rendimentos de: 05 IRRF

Escrituração Contábil Digital ECD. José Jayme Moraes Junior. Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Escrituração Contábil Digital ECD José Jayme Moraes Junior Auditor Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Maio/2018 Legislação Decreto n o 6.022, de 22 de janeiro de 2007

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

esocial uma realidade

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Descobrindo o esocial

Descobrindo o esocial O que é? Histórico Objetivos Índice Clique nos temas para Navegar pela apresentação. O que diz a Legislação Cronograma de Implantação Dúvidas frequentes Treinamentos e consultoria

Descobrindo o esocial O que é? Histórico Objetivos Índice Clique nos temas para Navegar pela apresentação. O que diz a Legislação Cronograma de Implantação Dúvidas frequentes Treinamentos e consultoria

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela:

Página 1 Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela: Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.353 de 30.04.2013 Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº

Página 1 Palestra: SPED ECF- Escrita Contábil Fiscal Regulamentada pela: Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.353 de 30.04.2013 Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF.

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

ao Fundo de Garantia do Tempo de Serviço (FGTS). FGTS

. FGTS") TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Informativo. Adequação dos sistemas TOTVS ao esocial

Adequação dos sistemas TOTVS ao esocial A TOTVS S.A., na condição de desenvolvedora e provedora de sistema empresarial, vem divulgar aos seus clientes, o escopo de atuação para adequação de seus sistemas

Adequação dos sistemas TOTVS ao esocial A TOTVS S.A., na condição de desenvolvedora e provedora de sistema empresarial, vem divulgar aos seus clientes, o escopo de atuação para adequação de seus sistemas

EFD-Reinf, esocial e DCTFWeb. Pontos Essenciais

EFD-Reinf, esocial e DCTFWeb 1 Pontos Essenciais BREVE ENTENDIMENTO DAS OBRIGAÇÕES REINF - ESOCIAL - DCTFWEB CONTEÚDO OBRIGATORIEDADE E PRAZOS MINERAÇÃO DOS DADOS DICAS DE PROJETO BREVE ENTENDIMENTO REINF

EFD-Reinf, esocial e DCTFWeb 1 Pontos Essenciais BREVE ENTENDIMENTO DAS OBRIGAÇÕES REINF - ESOCIAL - DCTFWEB CONTEÚDO OBRIGATORIEDADE E PRAZOS MINERAÇÃO DOS DADOS DICAS DE PROJETO BREVE ENTENDIMENTO REINF