Rio de Janeiro. Engenharia de Avaliações

|

|

|

- Tânia Pinto Ramalho

- 8 Há anos

- Visualizações:

Transcrição

1 Rio de Janeiro Engenharia de Avaliações

2 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Métodos de Avaliação Procedimentos Especiais Anexos 2

3 Mercado de Engenharia de Avaliação Há diversas oportunidades para o engenheiro avaliador, apesar da demanda por este tipo de profissional já ter sido bem maior que atual, especialmente, durante o período de inflação. OPORTUNIDADES DE TRABALHO Processos na Vara Cível e Vara de Família Atuação como Perito e/ou Assistente Técnico Importante a busca por relacionamento com Juizes e Auxiliares da justiça; Advogados; Empresas e Instituições com ativos fixos Comarcas localizadas em região com valorização imobiliária A Caixa Econômica Federal contrata prestadores de serviço para realizar avaliações de imóveis utilizando inferência estatística. O credenciamento funciona através de edital; O Ministério Público XXXXXXXXXXXXXXXXXXXXXXXXXXXX. Ver oficio entregue pelo aluno; Avaliações Extra-Judiciais para Instituições, Empresas de Auditoria, Escritórios Tributários, Construtoras, Bancos, etc...; 3

4 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Métodos de Avaliação Procedimentos Especiais Anexos 4

5 Referências Normativas A NBR-14653, elaborada pela ABNT - Associação Brasileira de Normas Técnicas, define procedimentos, conceitos, métodos e padrões aceitos para elaboração de engenharia de avaliações. CONSIDERAÇÕES INICIAIS Substitui a antiga NB-502. Maior detalhamento dos conceitos e procedimentos avaliatórios, com a separação dos métodos e a determinação do modo de executar os cálculos em cada método; Recomenda-se a sua aplicação em todas as manifestações escritas, vinculadas à Engenharia de Avaliações, que são de responsabilidade e da competência exclusiva dos profissionais legalmente habilitados pelo CREA, em consonância coma Lei Federal 5194 de 24/12/66, com as resoluções n. 205, 1010 e 345 do CONFEA e com a ABNT NBR ; Normas complementares atualizadas do IEL e IBAPE podem e devem ser utilizadas, pois são baseadas na NBR e possuem características, parâmetros, índices e limites regionais definidos por experts; 5

6 Referências Normativas A NBR está dividida em sete partes: 1 parte: Procedimentos Gerais Avaliação de Bens (2001) 2 parte: Imóveis Urbanos (2004) 3 parte: Imóveis Rurais, Culturas Agrícolas e Semoventes (2004) 4 parte: Empreendimentos (2002) 5 parte: Máquinas, Equipamentos, Instalações e Bens Industriais em Geral (2005) 6 parte: Recursos Naturais e Ambientais 7 parte: Patrimônios Históricos 6

6 parte: Recursos Naturais e Ambientais 7 parte: Patrimônios")

7 Referências Normativas Além da NBR citada, seguem as principais referências normativas: OUTRAS REFERÊNCIAS NORMATIVAS ABNT NBR 12721: Avaliação de custos unitários de construção para incorporação imobiliária e outras disposições para condomínios e edifícios Resolução do CONMETRO n. 12, 12/10/88 - Quadro geral de unidades de medida Leis Federais n. 6766/79 e 9785/99, que dispõe sobre o parcelamento do solo urbano Lei Federal n. 8245/91, que dispõe sobre locações de imóveis urbanos Decreto Lei n. 9760/46, que dispõe sobre os terrenos de marinha 7

8 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Métodos de Avaliação Procedimentos Especiais Anexos 8

9 Atividades Básicas Algumas atividades básicas devem ser realizadas pelo profissional, em todo e qualquer método de avaliação, para caracterizar o seu trabalho como Laudo, pela NBR da ABNT. 1 - ATIVIDADES PRELIMINARES Identificação do bem que será objeto da avaliação; Caracterização da sua finalidade: compra, venda, desapropriação, doação, alienação, permuta, garantia, fins contábeis, segura, arrematação, adjudicação e outros; Definição do objetivo da avaliação: valor de mercado, locação, custo de reedição, valor residual, outros; Necessidade ou não de verificação de medidas (imóveis); Necessidade ou não de verificação de ônus, gravames e titularidade; Atenção para prazo limite para apresentação do laudo; Composição da equipe: em diversos momentos trata-se de matéria MULTI-DISCIPLINAR (citar exemplos de complexo industrial, fazendas) 9

; Necessidade ou não de verificação de ônus, gravames e titularidade; Atenção para prazo limite para apresentação do laudo; Composição da equipe: em diversos momentos trata-se de matéria")

10 Atividades Básicas Rotineiramente, a averiguação da situação dominial não faz parte do escopo da avaliação, porém cabe ao avaliador solicitar o fornecimento da documentação disponível relativa ao bem. 2 ANÁLISE DOCUMENTAÇÃO Documentação relativa aos bens Imóveis: Certidão recente do Registro Geral de Imóveis. Atenção para existência de cláusulas restritivas de uso; Recomenda-se consultar as legislações municipal, estadual e federal, bem como examinar outras restrições ou regulamentos aplicáveis, tais como os decorrentes de passivo ambiental, incentivos ou outros que possam influenciar no valor do bem. Eventuais incoerências ou insuficiências, convém informar e explicitar a circunstância no laudo, bem como os pressupostos assumidos em função dessas condições. 10

11 Atividades Básicas Rotineiramente, a averiguação da situação dominial não faz parte do escopo da avaliação, porém cabe ao avaliador solicitar o fornecimento da documentação disponível relativa ao bem. 2 ANÁLISE DOCUMENTAÇÃO - continuação Documentação relativa aos bens Máquinas e Equipamentos: manuais, desenhos esquemáticos e documentação de origem, guias de importação. Unidades industriais: plantas, layout, fluxogramas, inventário técnico disponível, escrituras e documentos dominiais. 11

12 Atividades Básicas É imprescindível a vistoria do bem avaliando para registrar suas características físicas e outros aspectos relevantes à formação do seu valor. 3 - VISTORIA / INSPEÇÃO / EXAME vistoriar o bem a ser avaliado, fazendo fotos externas e internas; também, se possível e necessário, planta, vistas e croquis. Realizar a caracterização do bem; Terreno: Localização, aspectos físicos (solo, topografia, etc), infra estrutura, utilização atual e vocação, restrições e outras situações relevantes Construções: Padrão construtivo, estado de conservação, número de cômodos ou partes, qualidade de construção, idade do imóvel e seu estado de conservação. Região: Aspectos sócio-econômicos, físicos e infra estrutura urbana. Pesquisar informações sobre o movimento de compra e venda, ou de aluguéis, para saber qual a base de preços; A vistoria (de imóveis) deve ser complementada com a investigação da vizinhança e da adequação do bem ao segmento de mercado com identificação de circunstância atípicas, desvalorizantes ou valorizantes; Verificar todos os dados essenciais à formação do preço de imóveis daquele local. Se rural, a vocação agrária da região e a distância aos grandes centros consumidores; 12

13 Atividades Básicas É imprescindível a vistoria do bem avaliando para registrar suas características físicas e outros aspectos relevantes à formação do seu valor. 3 - VISTORIA - continuação Diagnóstico de Mercado: Deve-se proceder à análise sucinta do comportamento do segmento de mercado ao qual pertence o imóvel em avaliação, resumindo a situação constatada quanto a liquidez deste bem. Vistoria por Amostragem - Na avaliação de conjunto de unidade autônomas padronizadas, é permitida vistoria interna por amostragem aleatória de uma quantidade definida previamente pelas partes ou, se houver omissão no contrato, de um percentual mínimo de 10% do total das unidades de cada bloco ou conjunto de unidades de mesma tipologia; Avaliação em Massa - Nas avaliações em Massa é imprescindível que o avaliador conheça a região. Sob sua responsabilidade podem ser designados profissionais habilitados para vistorias; 13

14 Planta de valores DEFINIÇÕES Representação gráfica ou listagem dos valores genéricos de metro quadrado de terreno ou do imóvel numa mesma data. Caberá à Municipalidade estabelecer, dentre outros, o valor de cada V0. V0 = 1 metro de testada do lote padrão com profundidade de 36m (RJ) ou 25m (Niterói). 14

ou 25m")

15 Avaliação de terrenos urbanos Fórmula de HARPER-BERRINI Quando P < 0,5 N Sendo: P = profundidade efetiva do terreno N = profundidade padrão Vt = V0 X T X (P/Pe) 1/2 Onde, Vt = valor do terreno V0 = preço unitário T = testada P = profundidade efetiva do terreno Pe = profundidade equivalente = Área/Testada 15

16 Vt = V0 X (A.T/N) 1/2 Quando 0,5N P 2N CREA-RJ & UFF JERRET Fórmula de HARPER-BERRINI Onde, Vt = valor do terreno V0 = preço unitário A = área T = testada N = profundidade padrão P = profundidade efetiva do terreno Para terrenos de grande profundidade, quando P 2N (Jerret): Vt = 6V0 X (T X Pe)/(Pe+5N) 16

17 Atividades Básicas EXEMPLO ILUSTRATIVO 3 - VISTORIA complementação com fotos e mapas. Imóvel Avaliando Loteamento xxxxxxx Faixa de Servidão, objeto desta lide Além de máquina fotográfica, de preferência digital, o Engenheiro Avaliador, nos dias atuais, deve recorrer a diversas ferramentas como: Google Earth, GPS, AutoCAD, Trenas e Instrumentos de Topografia. 17

18 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Métodos de Avaliação Método Comparativo Método de Custo Método Evolutivo Método Involutivo Conjugação de Métodos Procedimentos Especiais Anexos 18

19 Métodos de Avaliação de Imóveis As metodologias aplicáveis à avaliação de bens dependem basicamente: CARACTERÍSTICAS GERAIS MÉTODOS Características do bem avaliado Finalidade da avaliação Disponibilidade e qualidade de informações colhidas no mercado Prazo para sua execução Método Comparativo Método de Custo Método Evolutivo Método Involutivo Método de Capitalização da Renda Avaliação utilizando critério residual Conjunção de Métodos Deve-se optar pela metodologia mais adequada à finalidade da avaliação. Item da Norma : Métodos utilizados não detalhados nesta Norma devem ser descritos e fundamentados no trabalho. 19

20 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Valor de Mercado Métodos de Avaliação Método Comparativo Tratamento por Fatores Inferência Estatística Método de Custo Método Evolutivo Método Involutivo Outros Métodos Procedimentos Especiais Anexos 20

21 Método Comparativo de Dados de Mercado O método comparativo é o mais exato e importante. Nada melhor do que consultar o próprio mercado local para saber quanto vale o que estamos estudando. FASES - METODOLOGIA VISTORIA COLETA DE DADOS (Amostras) TRATAMENTO POR FATORES TRATAMENTO INFERENCIAL RESULTADO Planejamento da pesquisa Levantamento dos dados Verificação dos dados amostrais Se tivermos poucos elementos devemos trabalhar com a Estatística clássica, mediante tratamento por fatores. Porém, se tivermos muitos dados amostrais, ou um banco de dados, podemos trabalhar com a estatística inferencial, notadamente com modelos de regressão linear. A Formação de uma Amostra de qualidade, com imóveis semelhantes e com fontes para confirmação das informações prestadas, é a chave para uma boa avaliação como veremos a seguir 21

22 Método Comparativo de Dados de Mercado Informações sobre a Amostra. COLETA DE DADOS TRATAMENTO POR FATORES Curva de Gauss Quant. R$ / m2 22

23 Identificação das variáveis do modelo Variável Dependente Para a sua correta identificação é necessária uma investigação no mercado em relação à sua conduta e às formas de expressão de preço (preço total ou unitário, moeda, forma de pagto.). Variáveis Independentes Referem-se às características físicas (área, frente), de localização (bairro, logradouro) e econômicas (oferta, condição do negócio à época). 23

24 Método Comparativo de Dados de Mercado No planejamento de uma pesquisa, o que se pretende é a composição de uma amostra representativa de dados de mercado de imóveis com características, tanto quanto possível, semelhantes às do avaliando, usando-se toda a evidência disponível. COLETA DE DADOS TRATAMENTO POR FATORES caracterização e delimitação do mercado em análise. Na estrutura da pesquisa são eleitas as variáveis que, em princípio, são relevantes para explicar a formação de valor e estabelecidas as supostas relações entre si e com a variável dependente. A estratégia de pesquisa refere-se à abrangência da amostragem e às técnicas a serem utilizadas na coleta e análise dos dados, como a seleção e abordagem de fontes de informação, bem como a escolha do tipo de análise (quantitativa ou qualitativa) e a elaboração dos respectivos instrumentos para a coleta de dados (fichas, planilhas, roteiros de entrevistas, entre outros). 24

25 Método Comparativo de Dados de Mercado...planejamento de uma pesquisa (continuação) COLETA DE DADOS TRATAMENTO POR FATORES Exemplo Ilustrativo ESTRUTURA DA PESQUISA VARIÁVEIS RELEVANTES Fator Oferta Fator Localização DELIMITAÇÃO DO MERCADO Transações comerciais em XXXX de lotes de aproximadamente 200 m2, residenciais e comerciais Fator Topografia Fator Frente x Fundos Fator Benfeitorias ESTRUTURA DA PESQUISA Fontes de informação: fontes particulares e empresas que comercializam lotes na região Visita aos locais para verificação de todas as ofertas e características físicas Abordagem: interesse em comprar Análise Qualitativa 25

26 Método Comparativo de Dados de Mercado Imóveis semelhantes são aqueles com diversas características parecidas: tamanho, uso, n. cômodos, idade, padrão construtivo, localização e padrão-sócio econômico. AMOSTRA - ASPECTOS IMPORTANTES COLETA DE DADOS TRATAMENTO POR FATORES Analise do número de dados disponíveis no mercado que podemos utilizar; Coleta informações e fonte de cada elemento: endereço completo, características principais, preço, condições e área construída de cada imóvel, fonte de informação, foto frontal (se possível), tempo de exposição no mercado; Nós, profissionais de engenharia de avaliações temos de entender de Estatística, sim, porém, na verdade, nós somos AMOSTRISTAS. Isto é, nos somos técnicos especializados em encontrar os dados amostrais mais perfeitos para o caso em exame, e não um técnico de apuração de tendências de preços ou avaliações de potenciais de mercado, trabalho melhor realizado por estatísticos; 26

27 Método Comparativo de Dados de Mercado Informações sobre a Amostra. COLETA DE DADOS TRATAMENTO POR FATORES AMOSTRA - ASPECTOS IMPORTANTES Também importante que os valores coletados sejam próximos à data de referência da avaliação. (6 meses). O mercado pode não ter acompanhado a correção monetária. Os preços de cada dado amostral devem ser divididos pela área equivalente dos imóveis, para que cada dado seja expresso em reais por metro quadrado Valores de venda a prazo, devem ser deflacionados com os juros usuais para que correspondam a pagamento à vista (formula a seguir). Por outro lado, luvas de aluguéis de lojas devem ser multiplicados pelos juros de mercado e dividido pelo número de meses do contrato, para termos o valor real de aluguel (formula a seguir). 27

28 Método Comparativo de Dados de Mercado FONTES: COLETA DE DADOS TRATAMENTO POR FATORES FONTE: As fontes devem ser diversificadas tanto quanto possível. Avaliações extra judiciais: a necessidade de identificação das fontes deve ser objeto de acordo entre os interessados. No caso de avaliações judiciais, é obrigatória a identificação das fontes. 28

29 Luvas DEFINIÇÕES Quantia paga pelo futuro inquilino, para assinatura do contrato de locação, a título de remuneração do ponto comercial. O incremento foi calculado pela expressão: R = P [(1 + i) n 1] / [(1 + i) n. i ] Onde: R = incremento P = valor de luvas i = taxa de juros n = número de meses 29

30 Para se obter o valor à vista utiliza-se a seguinte fórmula: Vv = [e + S/n [ (1+i) n 1] / i (1+i) n ] ] X P Onde: Vv = VALOR A VISTA e = ENTRADA S = SALDO DEVEDOR n = PERÍODO (MESES) I = TAXA (JUROS + CORREÇÃO) P = VALOR PAGO AO FIM DE N MESES 30

31 Método Comparativo de Dados de Mercado Área Equivalente. COLETA DE DADOS TRATAMENTO POR FATORES AREA EQUIVALENTE Norma 12721/04 Garagem (subsolo): 0,50 0,75 Varanda: 0,75 1,00 Terraço: 0,30 0,60 AREA CONSTRUIDA VARANDA: 2*6=12,00*2=24,00 PVTO: 10*6*=60,00*3=180,00 GARAGEM: 10*6=60,00*1=60,00 TOTAL: 264,00 AREA EQUIVALENTE VARANDA: 24,00 * 0,75 = 18,00 PVTO: 180,00 * 1,00 = 180,00 GARAGEM: 60,00 * 0,50 = 30,00 TOTAL: 228, VARANDA 6 GARAGEM RUA 31

32 Método Comparativo de Dados de Mercado Exemplo Ilustrativo - Apresentação das Amostras. COLETA DE DADOS TRATAMENTO POR FATORES Mapa com a localização das amostras em relação ao imóvel avaliando e fotos dos elementos da amostra são práticas recomendáveis. FOTOS e Fichas das Amostras Fonte: XXXXXXXx Contato: Carlos Fone:XXXXXXXXXXX Área Terreno (m2): 200 Medidas (mts): 10 x 20 Pagamento: R$ de Sinal parcelas mensais de 90% do salário mínimo Preço a Vista (R$): Status: Ofertado a 2 meses. OBS.: Informações referentes ao fatores de homogeneização ou variáveis independentes 32

33 33

34 Método Comparativo de Dados de Mercado No tratamento dos dados destacam-se as seguintes ferramentas analíticas: FATORES INF. ESTATISCA Tratamento por Fatores Também chamada por Estatística Clássica Amostra homogênea, elementos mais semelhantes possíveis ao avaliando Mais usual Inferência Estatística O mais utilizado é o de Regressão Linear. Amostra heterogênea, porém com as variações devidamente consideradas Muitos elementos Avaliações com um grande número de dados O objetivo é equalizar os preços unitários de cada elemento mediante a aplicação de fatores que diminuam as diferenças entre o imóvel avaliando e os elementos da amostra. 34

35 Método Comparativo de Dados de Mercado No tratamento dos dados destacam-se as seguintes ferramentas analíticas: FATORES INF. ESTATISCA Item Norma complementar do IEL 08/2006 Na aplicação do método comparativo direto para a obtenção do valor de mercado, é recomendável o tratamento por fatores em amostras homogêneas, onde são observadas as condições de semelhança definidas na coleta de dados. Para amostras heterogêneas é recomendável a utilização de inferência estatística, desde que as diferenças sejam devidamente consideradas, inclusive quanto a eventuais interações. 35

36 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Valor de Mercado Métodos de Avaliação Método Comparativo Tratamento por Fatores Inferência Estatística Método de Custo Método Evolutivo Método Involutivo Outros Métodos Procedimentos Especiais Anexos 36

37 ANEXO B Procedimentos para a utilização de tratamento por fatores 37

38 Tratamento por Fatores A aplicação do tratamento por fatores deve refletir, em termos relativos, o comportamento de mercado, numa determinada abrangência territorial e temporal. Os fatores mais usuais são: FATORES FATOR OFERTA Destina-se a adequar os valores de cada imóvel conforme estiver no mercado: se com transação efetivada, e portanto com valor de mercado seguro de ser aplicado ao nosso cálculo, ou, se estiver em oferta, portanto ainda não vendido ou alugado; Variável entre 1,00, para imóveis vendidos ou contratos realizados, até 0,80, aplicável a imóveis que estejam há muito tempo sendo oferecidos (mais de 4meses) sem interessado firme; Portanto, considera-se a possibilidade de estar com preço superestimado pelo proprietário; Pode haver gradação no cálculo entre estes valores máximo (0,80) e mínimo (0,95) conforme o valor se apresentar ao mercado. (parâmetro IEL). 38

39 Tratamento por Fatores FATOR LOCALIZAÇÃO FATORES Destinado a adequar as diferenças de melhor ou pior posição dos imóveis da nossa amostra em relação ao endereço do imóvel em avaliação. Utiliza-se como base, de modo geral, os coeficientes de plantas de valores das Prefeituras, se existentes e confiáveis. Se não existirem, ou não forem confiáveis, devem ser deduzidos pelo profissional, a partir dos valores unitários coletados na nossa amostra, após a aplicação dos outros fatores apresentados. Este fator é o que maior polêmica e deformações podem causar ao cálculo estatístico a ser realizado. Portanto, o fator de homogeneização que deve ser examinado com maior atenção. Alguns casos especiais de fatores de localização: Em lojas térreas e sobrelojas de esquina, ao endereço em si deve-se aplicar um fator adicional, usualmente de até 1,20, por causa das duas frentes do imóvel Em apartamentos de fundos, aplica-se um fator de desvalorização de 0,90, ou até maior, se os preços unitários assim o indicarem, porém, se o apartamento de fundos dá vista para a floresta e o de frente, vista para uma rua barulhenta, os fatores se invertem. Existem outros fatores possíveis, e indica-se a literatura técnica que os apresenta em profusão, alguns pouco confiáveis. 39

40 Tratamento por Fatores FATOR LOCALIZAÇÃO ALGUNS CASOS ESPECIAIS DE FATORES DE LOCALIZAÇÃO FATORES Destinado a adequar as diferenças de melhor ou pior posição dos imóveis da nossa amostra em relação ao endereço do imóvel em avaliação. Utiliza-se como base, de modo geral, os coeficientes de plantas de valores das Prefeituras, se existentes e confiáveis. Se não existirem, ou não forem confiáveis, devem ser deduzidos pelo profissional, a partir dos valores unitários coletados na nossa amostra, após a aplicação dos outros fatores apresentados. Este fator é o que maior polêmica e deformações podem causar ao cálculo estatístico a ser realizado. Portanto, o fator de homogeneização que deve ser examinado com maior atenção. Em lojas térreas e sobrelojas de esquina, ao endereço em si deve-se aplicar um fator adicional, usualmente de até 1,20, por causa das duas frentes do imóvel Em apartamentos de fundos, aplica-se um fator de desvalorização de 0,90, ou até maior, se os preços unitários assim o indicarem, porém, se o apartamento de fundos dá vista para a floresta e o de frente, vista para uma rua barulhenta, os fatores se invertem. Existem outros fatores possíveis, e indica-se a literatura técnica que os apresenta em profusão, alguns pouco confiáveis... 40

41 Tratamento por Fatores FATOR TOPOGRAFIA Se têm acidentação topográfica, podem sofrer decréscimo de até 0,30 (fator 0,70) no preço em relação ao terreno plano situado ao lado. Idem se forem passíveis de alagamento e o outro não. FATORES FATOR FRENTE X FUNDOS Se o formato for inusitado, também podem sofrer fatores de depreciação, sempre calculados aí na parte de área não retangular do imóvel, ou ainda, na parte mais profunda se este for muito comprido. Testadas em esquina têm acréscimo em relação ao lote comum, assim como terrenos de pouca profundidade e com frente maior do que a usual no local. 41

42 Tratamento por Fatores FATORES FATOR PADRÃO CONSTRUTIVO Destinado a adequar as diferenças de nível construtivo dos imóveis da nossa amostra ao padrão do imóvel em avaliação. Utiliza-se como base, de modo geral, os valores apresentados mensalmente pelo SINDUSCON-Rio (padrão baixo, normal e alto, podendo interpolar) aplicado apenas à parte de cada preço unitário colhido na nossa pesquisa referente, aproximadamente, à benfeitoria. FATOR IDADE/CONSERVAÇÃO Destinado a adequar as diferenças entre imóveis mais velhos ou mais novos que o avaliando, ou ainda, se está melhor conservado ou com problemas que necessitem de reformas importantes. Usamos como base de cálculo deste fator a Tabela de Ross-Heidecke, aplicada apenas à parte de cada preço unitário da nossa amostra que corresponda, aproximadamente, ao valor de construção. Em lojas térreas este fator não deve ser utilizado, posto que o mais importante é o ponto comercial em si mesmo, e não a idade do imóvel. No máximo, em casos de lojas que necessitem de reformas básicas, como sanar infiltrações, deve-se estimar um pequeno percentual (até 20%) sobre o valor da benfeitoria existente no local, apenas. 42

43 Tratamento por Fatores APLICAÇÃO DOS FATORES FATORES No caso de tratamento por fatores, os imóveis devem ser da mesma região e os demais atributos devem ter entre a metade e o dobro da do imóvel avaliando; O valor homogeneizado de cada elemento, após a aplicação do conjunto de fatores, não poderá resultar aquém da metade ou além do dobro do valor original; O conjunto de fatores aplicado à amostra será considerado homogeneizante quando, após a aplicação dos mesmos, o coeficiente de variação da amostra diminuir; São considerados discrepantes elementos para os quais os valores unitários, em relação ao valor médio amostral, extrapolem a sua metade ou o dobro. Devem ser descartados caso a situação persista após a homogeneização; 43

44 Tratamento por Fatores Os graus de fundamentação, divididos em níveis I, II e III, correspondem ao aprofundamento da pesquisa do profissional de avaliação e aos cálculos. Grau I correspondem o mínimo de 3 (três) dados comparativos, que podem ser informados por terceiros (corretores de imóveis, por exemplo), admitida a extrapolação das características físicas além do limite de 0,50 a 2 vezes a do imóvel em avaliação, com ajuste de fatores entre os montantes de 0,50 a 1,50 para com o avaliando. Grau II correspondem no mínimo 6 (seis) dados de mercado, conferidos por profissional credenciado pelo autor do laudo com ajuste de fatores entre 0,90 e 1,10 em relação ao avaliando. Já no grau III, mínimo de 12 (doze) dados de mercado, conferidos pessoalmente pelo profissional, endereço por endereço, apresentando todas as informações a eles referentes, com fotos, sem qualquer extrapolação, e ainda por cima com ajuste de fatores entre 0,80 e 1,20 em relação ao avaliando. Na prática, trabalha-se mais comumente com os graus I e II de fundamentação. É o suficiente, se bem adequados os elementos de cálculo. 44

45 Tratamento por Fatores Os graus de fundamentação, divididos em níveis I, II e III, correspondem ao aprofundamento da pesquisa do profissional de avaliação e aos cálculos. 45

46 Tratamento por Fatores Os graus de fundamentação, divididos em níveis I, II e III, correspondem ao aprofundamento da pesquisa do profissional de avaliação e aos cálculos. 46

47 Tratamento por Fatores Enquadramento segundo grau de fundamentação. 47

48 Tratamento por Fatores Graus de precisão da estimativa de valor 48

49 ANEXO B As características quantitativas, ou expressas por variáveis, do imóvel avaliando, não devem ultrapassar 50% para mais ou para menos. Os fatores de homogeneização que resultem em aumento da heterogeneidade dos valores não devem ser utilizados. Para utilização deste tratamento, considera-se como dado de mercado com atributos semelhantes aqueles em que cada um dos fatores de homogeneização, calculados em relação ao avaliando, estejam contidos entre 0,50 e 1,50. O preço homogeneizado, resultado de todos os fatores ao preço original, deve estar contido no intervalo de 0,50 a 1,50. Após a homogeneização, devem ser utilizados critérios estatísticos consagrados para eliminação de dados discrepantes (anexo B.3). Dados utilizados de mercado com atributos semelhantes ao imóvel avaliando devem ser contemporâneos. Nos casos de exame de dados não contemporâneos desaconselha-se a atualização através de índices econômicos. Quando a atualização for impraticável, só será admitida a correção dos dados por indices resultantes de pesquisa de mercado (ver item da norma anexo B.2.b). 49

50 Homogeneização da amostra Tratamento por Fatores FATORES Exemplo Ilustrativo 50

51 Alguns conceitos importantes. Tratamento por Fatores FATORES MÉDIA ARITMÉTICA soma dos valores unitários e sua divisão pela quantidade de dados. DESVIO PADRÃO é a raiz quadrada da média dos quadrados da variação dos valores em relação á média da amostra. Usa todos os valores e mede a variação entre eles. o quadrado dos desvios, dividida pela quantidade de dados menos um, se aproxima da curva de normalidade gaussiana. COEFICIENTE DE VARIAÇÃO o coeficiente de variação, que é igual ao desvio-padrão dividido pela média. é uma medida de dispersão que se presta para a comparação de distribuições diferentes. Quanto menor o seu valor, mais homogênea e confiável é a amostra. 51

52 Homogeneização da amostra Tratamento por Fatores FATORES Exemplo Ilustrativo (S) Conforme o exemplo, o elemento 1 está discrepante. Uma nova análise deve ser feita sem este elemento da amostra. 52

53 Tabela Chauvenet Tratamento por Fatores FATORES 53

54 Tratamento por Fatores O elemento da amostra de número 1 é discrepante em relação as demais. Foi descartado e realizada uma nova análise estatística para as outras sete amostras. FATORES Observa-se que: os coeficientes de variação diminuíram e são coerentes para com a realidade da curva gaussiana normal; A média diminuiu porque o elemento descartado puxava a mesma para o alto. 54

55 Considerações Gerais: Tratamento por Fatores FATORES Quando o avaliador tiver conhecimento de estudos ou projetos que possam vir a afetar o bem em avaliação ou existirem restrições especiais estabelecidas em leis ou regulamentos aplicáveis ao imóvel avaliando, aos elementos amostrais ou a região, as respectivas conseqüências devem ser explicitadas e consideradas a parte no laudo; Parâmetros e limites de fatores de homogeneização existem muitos e para várias situações de avaliação. Indicamos usualmente as seguintes fontes de referência para colhê-los: Norma Complementar do IBAPE-SP Norma Complementar do Instituto de Engenharia Legal para o Estado do Rio de Janeiro Tabelas da Lei 691/84 Código Tributário da Cidade do Rio de Janeiro, Planta de Valores desse Município. 55

")

56 Tratamento por Fatores FATORES exemplo prático (laudo de avaliação agência) 56

57 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Valor de Mercado Métodos de Avaliação Método Comparativo Tratamento por Fatores Inferência Estatística Método de Custo Método Evolutivo Método Involutivo Outros Métodos Procedimentos Especiais Anexos 57

58 A inferência estatística tem-se firmado ao longo das décadas mais recentes como a melhor ferramenta para analisar e compilar dados. Inferência Estatística FATORES INF. ESTATISTICA CONSIDERAÇÕES GERAIS Dentre os métodos de inferência estatística destacamos o de regressão linear, por ser o mais usual entre os profissionais da área. Detalhado na NBR parte 2, que lhe dedica minucioso capítulo e, também, o Anexo A Se os dados estiverem errados, em termos de mercado, não adianta o melhor programa de computador do mundo que o cálculo sai errado. A apresentação das fontes das informações utilizadas no cálculo é fundamental 58

.")

59 Inferência Estatística Os programas de regressão linear aceitam o processamento dos dados estatísticos pelo modo categórico (os dados se ordenam entre si, pelo próprio programa) ou do modo pré ordenado (ordenadas pré definidas, no eixo dos X). CONSIDERAÇÕES GERAIS - continuação Primeiro calculamos cada dado amostral em reais por metro quadrado Esta é a variável dependente, isto é, o valor de cada imóvel, que deve ser sempre decorrente das suas características. Os atributos principais (variáveis independentes) tais como tipo de imóvel, padrão construtivo, localização, etc., são importantes de serem apreciados no cálculo, assim como as variáveis dicotômicas, tipo venda/oferta. O profissional deverá alimentar o programa de seu computador com estas variáveis A NBR determina a trabalhar com eles do modo comum, visto que a transformação dos dados busca apenas adequá-los à normalidade da curva gaussiana. FATORES INF. ESTATISTICA 59

60 Inferência Estatística Com os valores unitários em mãos, vamos passar para a alimentação do programa de regressão linear. FATORES INF. ESTATISTICA REGRESSÃO LINEAR Os dados são aplicados a um quadrante de cálculo que tem no eixo X as coordenadas da variável examinada, e no eixo Y os valores unitários de preço dos imóveis; Para cada variável explicativa necessária ao trabalho estatístico do avaliador, um destes quadrantes será utilizado Para cada elemento da amostra haverá uma posição relativa nos eixos. 1 - OFERTA Vamos começar com a variável dicotômica oferta. No nosso exemplo, temos 6 dados de apartamentos vendidos, e 11 de imóveis em oferta no mercado. Vamos dar o código 1 a vendido e 2 a oferta. 60

61 ...alimentação do programa de regressão linear (continuação) Inferência Estatística FATORES INF. ESTATISTICA 2 - FRENTE X FUNDOS Agora, a outra variável dicotômica, frente/fundos. No nosso exemplo, temos 5 dados de apartamentos de fundos e 12 de frente. Vamos também dar o código 1 a fundos e 2 a frente. 3 - LOCALIZAÇÃO Em seguida passamos a distribuir os quadrantes com as variáveis de características mais complexas. A variável localização já foi por nós dividida em três segmentos, que podem levar códigos 1, 2 e 3. Porém, se quisermos um ajuste mais fino, podemos usar os valores de Vr fornecidos pelo município para fazer uma distância intervalar mais correta. 61

62 ...alimentação do programa de regressão linear (continuação) Inferência Estatística FATORES INF. ESTATISTICA 4 - PADRÃO CONSTRUTIVO Mesma coisa com a variável padrão construtivo. São três níveis de padrão que a amostra apresenta, entre normal e baixo, normal e entre normal e alto. Podemos alocar códigos 1, 2 e 3, ou, ajustar pelos valores do C.U.B. fornecidos pelo SINDUSCON. Ao final da alimentação destes dados nos quatro quadrantes de variáveis, colocamos o programa para processar estes dados... 62

63 Ao final da alimentação destes dados nos quatro quadrantes de variáveis, colocamos o programa para processar estes dados... e ao final obtemos a reta de regressão. Inferência Estatística FATORES INF. ESTATISTICA Com esta reta final temos toda uma média dos preços dos imóveis dentro da gama de dados aplicadas ao cálculo. Na reta não estão imóveis de padrão diferente ao avaliando O desenho acima é uma projeção didática, porque a reta mesma está no hiperespaço e não é possível de aparecer em um gráfico de duas dimensões. 63

64 Inferência Estatística Ao dispor as variáveis nos quadrantes de cálculo, devemos tomar alguns cuidados básicos: FATORES INF. ESTATISTICA CUIDADO BÁSICOS Sempre dispô-los em ordem presumidamente crescente, isto é, se um imóvel da amostra está na rua 1, pior localizada, deve estar no primeiro setor; outro na rua 2, com localização média, no segundo setor; outro na rua 3, melhor localizada, no terceiro setor; Esta disposição no quadrante localização, tem a ver com a posição do imóvel no bairro, e não com o seu preço de amostra; As distâncias intervalares dos setores devem ser proporcionais aos valores médios presumidos entre as variáveis analisadas em cada setor. Exceto as dicotômicas, que assumem o valor 1 e 2 de códigos alocados; Outra importante vantagem da disposição ordenada e lógica dos dados amostrais nos quadrantes de cálculo, é de que possamos identificar facilmente dados bêbados, mais exatamente chamados de outliers. Dado anômalo se vê facilmente nos gráficos de análise. Se as ordenações dos dados amostrais forem feitas corretamente, o resultado final da regressão tende a sair boa e a refletir a verdade do mercado. 64

65 Inferência Estatística Dado anômalo se vê facilmente nos gráficos de análise bivariada. Vejamos os dois gráficos abaixo, em uma regressão real: FATORES INF. ESTATISTICA Ele está puxando os gráficos para baixo, o que é totalmente inverossímil em termos de valor relativo do mercado; portanto, deve ser retirado do rol. 65

66 valor valor CREA-RJ & UFF Inferência Estatística Uma vez retirado o dado ruim, voltamos à pesquisa e coletamos outro com posição e padrão construtivo igual ao que foi retirado e o aplicamos à planilha de regressão. FATORES INF. ESTATISTICA valor / localização valor / padrão construtivo 3500, , , ,00 valor / localização 3000, ,00 valor / padrão 2000,00 880,00 900,00 920,00 940,00 Linear (valor / localização) 2000,00 750,00 800,00 850,00 900,00 Linear (valor / padrão) localização padrão construtivo Os valores de localização dos imóveis estão subindo à medida que as ruas são mais bem localizadas, e O padrão construtivo também sobe conforme o imóvel é de melhor qualidade. Pronto, o novo dado é bom e temos gráficos compatíveis com a realidade. 66

67 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Valor de Mercado Métodos de Avaliação Método Comparativo Método de Custo Método Evolutivo Método Involutivo Outros Métodos Procedimentos Especiais Anexos 67

68 Método de Custo Utilizado para a apuração do valor das benfeitorias. Poderá ser obtido através de orçamento analítico ou de modelos consagrados que utilizam custos unitários de construção divulgados por entidades oficiais credenciadas. Para a utilização de CUB Custo unitário básico a norma técnica sugere a seguinte fórmula (R$/m2 construido) : O C.U.B. é valor fornecido pelo SINDUSCON Em seguida, temos de acrescentar o valor unitário de elevadores, instalações e fundações especiais. Aapuramos o percentual de despesas não inclusas no CUB e lucro da construtora. E também calculamos o percentual de juros durante a realização da obra. 68

69 Método de Custo Com estes dados apurados, colocamos na fórmula da NBR e apuramos o custo por m2 de área equivalente (C.C.) do apartamento que estamos avaliando: C.C. (R$/M2) Área Equivalente de Construção (M2) A área equivalente deve seguir os preceitos da NBR da ABNT, isto é, varandas e garagens entram com 50% da área real. Por exemplo: A área equiv. de um imóvel de com 130m² de área construída sendo com 20 m² de varanda é de 120 m². A equiv = (130 20) + (20x0,50) = 120 m². X V.C.N. Valor Construção Nova (R$) Depreciação Física (1- X %) temos que deduzir, do montante de construção nova, o valor correspondente à depreciação física deste imóvel. Para este cálculo, costumamos aplicar o percentual de depreciação da Tabela de Ross-Heidecke. Custo de Reedição da Construção (R$) Este o valor da construção depreciada pelo tempo e estado de conservação, com o qual prosseguiremos a nossa avaliação. 69

70 Método de Custo Para o cálculo de Depreciação, costumamos aplicar o percentual de depreciação da Tabela de Ross-Heidecke a partir da vida útil, idade aparente e estado de conservação. 70

71 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Valor de Mercado Métodos de Avaliação Método Comparativo Método de Custo Método Evolutivo Método Involutivo Outros Métodos Procedimentos Especiais Anexos 71

72 Método Evolutivo O método evolutivo deve ser empregado na falta de dados amostrais suficientes para fazer o Método Comparativo de Mercado. CONSIDERAÇÕES GERAIS É um método analítico que consiste na obtenção do valor do imóvel através do cálculo direto ou indireto, dos valores do terreno e da construção, devendo ser consideradas, também as condições do mercado, com o emprego do fator de comercialização. VALOR TERRENO BRUTO + VALOR INCOROPORÇÃO CUSTO REEDIÇÃO x + VALOR CONSTRUÇÃO e INSTALAÇÕES FATOR COMERCIALIZAÇÃO O fator comercialização deverá ser fixado através de pesquisa de mercado e poderá ser igual, maior ou menor que a unidade, dependendo das condições do mercado na data de referencia da avaliação VALOR DO IMÓVEL 72

73 Método Involutivo Fazer uma ferramenta 73

74 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Valor de Mercado Métodos de Avaliação Método Comparativo Método de Custo Método Evolutivo Método Involutivo Outros Métodos Procedimentos Especiais Anexos 74

75 Método Involutivo O Método Involutivo serve para avaliar aqueles terrenos que são fora do comum e que não têm parâmetros de comparação. Pergunta-se: Quanto, por exemplo, vale um terreno na Avenida Presidente Vargas. Afinal, não há nenhuma oferta de terreno deste tipo no local para fazermos um estudo pelo método comparativo... 75

76 Método Involutivo Estudo de viabilidade técnico econômico para apropriação do valor de terreno bruto, não construído, alicerçado no seu aproveitamento eficiente, mediante empreendimento imobiliário FUTURO. O método Involutivo considera: A receita provável de comercialização das unidades projetadas, com base em preços obtidos em pesquisas Todas as despesas inerentes à transformação do terreno no empreendimento projetado A margem de lucro liquido ao empreendedor Todas as despesas de comercialização das unidade, mediante taxas financeiras operacionais reais As margens de risco Exige-se que: O imóvel avaliando esteja inserido em zona de tendência mercadológica com empreendimentos semelhantes ao concebido, além de legalmente permitido seu uso e sua ocupação As unidades admitidas no modelo sejam de características e em quantidade absorvíveis pelo mercado, no prazo estabelecido e compatível com a realidade As formulações sejam expressas no laudo É um exercício de futurologia. Porém, é a única maneira de sabermos quanto vale um terreno urbano em bruto, que não tenha similares no mercado. 76

77 Método Involutivo Para fazer este cálculo teremos que efetuar todo o raciocínio de um incorporador de empreendimentos imobiliários e imaginar que fossemos nós mesmos comprar este terreno para ali construir e ganhar dinheiro. Passo a Passo Resumido: Primeiro passo: Examinar o local, o tamanho do terreno e sua Certidão do R.G.I. Segundo Passo: Examinar a legislação urbanística, para ver o que podemos construir no local Terceiro passo: Elaborar um um anteprojeto, do melhor aproveitamento do terreno. Além de estar compatível para com as leis municipais, este anteprojeto deve ser concebido de modo a ser bem aceito pelo público consumidor. Em suma, que tenha liquidez. 77

78 Método Involutivo Passo a Passo - continuação: Quarto passo: Examinar o mercado imobiliário pelo método comparativo de venda, para sabermos quanto valem as unidades quando estiverem construídas. Somar os valores das unidades e assim teremos o valor total do empreendimento pronto. Verificamos também em que velocidade de tempo, após o lançamento, elas serão totalmente vendidas. Bom prever dois cenários econômicos, um mais favorável, outro mais recessivo. Entretanto ambas alinhadas ao mercado correspondente. Quinto passo: Fazer um orçamento global a partir da área equivalente total do anteprojeto Este orçamento pode ser feito pela área equivalente total de construção, multiplicado pelo C.U.B. e mais os custos ali não previstos (instalações, maquinas e equipamentos) Multiplicado pelas verbas de projetos, administração, impostos e lucro da construtora. (método evolutivo) 78

79 Método Involutivo Passo a Passo - continuação: Sexto passo: Elaborar uma planilha contábil de receita e despesa com os dados de vendas e com o montante de custo de realização da obra, As despesas e as receitas são colocadas mês a mês. Ao final da planilha apuramos um lucro bruto do empreendimento, no qual estarão englobados o valor do terreno nu, os custos e o lucro do incorporador, e mais o fator de comercialização. Deduz-se das vendas as despesas de propaganda e de corretagem dos imóveis. Nesta planilha devem ser adicionados juros e taxas de empréstimo mês a mês, conforme o usual do mercado financeiro. Sétimo passo: Dos dois montantes deduzir os custos de incorporação (usualmente 2% da diferença encontrada) e os impostos federais (PIS, Cofins, Contribuição Social). Deduzir também uma taxa de risco na realização do empreendimento, usualmente entre 5% e 15% do lucro bruto. 79

80 Método Involutivo Passo a Passo - continuação: Oitavo passo: Do lucro líquido resultante, deduzir a proporção que será lucro líquido do incorporador e encontramos o valor do terreno nu (valor involutivo do terreno). Esta proporção deve ser pesquisada e analisada caso a caso. Chega-se a dois montantes. Um no cenário melhor, outro no pior. Se tivermos utilizado dois cenários recomenda-se utilizar a média ou um valor no intervalo devidamente justificado. 80

81 Método Involutivo Fazer uma ferramenta 81

82 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Valor de Mercado Métodos de Avaliação Método Comparativo Método de Custo Método Evolutivo Método Involutivo Outros Métodos Procedimentos Especiais Anexos 82

83 Outros Métodos Na avaliação de um imóvel, conforme características de mercado, deverá ser adotado um método ou a conjugação de metodologias. Seguem outros métodos de avaliação: Capitalização da Renda: Apropria o valor do imóvel, com base na capitalização presente da sua renda líquida, real ou prevista. Seus aspectos fundamentais são a determinação do período de capitalização e a taxa de desconto a ser utilizada, que devem ser justificada pelo avaliador; Critério Residual: Para avaliação de terrenos, caso seja constatada a ausência de terrenos nus, pode ser admitido o cálculo do valor do terreno incorporado através do critério residual, que consiste na definição do valor do terreno por diferença entre o valor total do imóvel e o das benfeitorias. Conjugação de Métodos: Na avaliação de um imóvel poderá ser utilizada a conjugação de métodos, calculando-se de forma direta ou indireta, os valores do terreno e da construção, devendo ser consideradas, também, as condições do mercado, com o emprego do fator de comercialização. Na impossibilidade da aplicação das metodologias citadas, é facultado o emprego de outro procedimento, que vise representar um cenário provável do mercado vigente de bens semelhantes ao avaliando, desde que: - seja explicitado no trabalho o motivo do não atendimento aos critérios normativos - sua utilização seja justificada 83

84 Índice Mercado de Engenharia de Avaliações Referências Normativas Atividades Básicas Valor de Mercado Métodos de Avaliação Procedimentos Especiais Anexos 84

85 Desapropriações & Servidões Nas desapropriações... Considerações Gerais: Quando as construções forem atingidas, devem ser previstas verbas relativas ao custo de obras para a readaptação do remanescente ao uso útil e depreciação acarretada por perda de funcionalidade. Quando as construções existentes não forem atingidas pela desapropriação, é recomendável que sejam apresentadas eventuais verbas correspondentes as depreciações funcionais resultantes da intervenção, tais como perdas parciais de recuo, de vagas para estacionamento ou acessos; O valor da indenização deverá permitir a recomposição do patrimônio do Expropriado; Na desapropriação de imóveis com exploração de comércio ou serviço a estimativa do eventual lucro cessante deve ser realizada por profissional habilitado; O item da NBR Avaliação de Bens Parte 2 Imóveis Urbanos, prevê: quando o custo de reedição do imóvel for superior ao valor de mercado, o engenheiro de avaliações deverá apresentar os dois resultados, a título de subsídio. 85

86 Desapropriações & Servidões Nas desapropriações parciais o critério básico é o antes e depois, com apresentação em separado de eventuais valorizações ou desvalorizações dos remanescentes Considerações Gerais (continuação): Nas ocupações temporárias, as indenizações devem corresponder aos aluguéis dos imóveis estimados pelo método comparativo de dados de mercado ou pelo método de rentabilidade; Nas desapropriações estabelecendo restrições de uso (ex. servidão), as indenizações devem ser apuradas confrontando as condições de aproveitamento antes e depois As restrições quanto a servidão não traduzem o impedimento da faixa, o que se verifica quando da necessidade de construção de muros ou cercas, do impedimento de uso por motivos de segurança, trechos de zona urbana com movimentação de pessoas e veículos e casos específicos. Neste casos a indenização abrangerá o valor unitário relativo ao domínio pleno e não à percentual deste. 86

Imóvel Expropriado Inhaúma Linha Amarela Linha Amarela Nova América Shop.")

87 Desapropriações & Servidões Ilustrar com parte pratica PAC Complexo do Alemão Bonsucesso (Estação) Imóvel Expropriado Inhaúma Linha Amarela Linha Amarela Nova América Shop. (Del Castilho) 87

88 Desapropriações & Servidões Existem vários estudos em que se tentou padronizar através de tabelas os percentuais de depreciação para as faixas de servidão. A de Philippe Westin apresenta os seguintes coeficientes: Tabela de Philippe Westin A soma dos fatores deverá ser multiplicada pelo valor da terra nua da faixa. 88

, à cobrança de")

89 Avaliação de Alugueis Há basicamente três métodos para o exercício de avaliação de aluguéis Método Comparativo: imóveis semelhantes quanto a contemporaniedade dos dados obtidos, as condições de reajuste ou estágios de contrato, a existência de desníveis ou pavimentos distintos com diferentes capacidades de geração de renda, ao tamanho dos imóveis, à testada (no caso de lojas), à cobrança de luvas. Método da Rentabilidade: por remuneração de capital Por Participação no Faturamento: critério utilizado na estimativa de valores locativos de cinemas, teatros, postos de serviços baseado no principio da participação do locador na renda do estabelecimento 89

AVALIAÇÃO DE IMÓVEIS

AVALIAÇÃO DE IMÓVEIS SERVIÇOS DE ENGENHARIA DE AVALIAÇÕES Avaliação de imóveis para fins de direito conforme normas da ABNT As normas brasileiras da ABNT que estabelecem os procedimentos para avaliação

AVALIAÇÃO DE IMÓVEIS SERVIÇOS DE ENGENHARIA DE AVALIAÇÕES Avaliação de imóveis para fins de direito conforme normas da ABNT As normas brasileiras da ABNT que estabelecem os procedimentos para avaliação

Seminário: Engenharia da Avaliação em Desapropriação

Seminário: Engenharia da Avaliação em Desapropriação Normas Técnicas : A importância de uniformização de Conceitos Arquiteta Ana Maria de Biazzi Dias de Oliveira Normas Técnicas : A importância de uniformização

Seminário: Engenharia da Avaliação em Desapropriação Normas Técnicas : A importância de uniformização de Conceitos Arquiteta Ana Maria de Biazzi Dias de Oliveira Normas Técnicas : A importância de uniformização

ABNT NBR 14653-3:2004. Propostas de mudança aprovadas pela comissão de estudos

ABNT NBR 14653-3:2004 Propostas de mudança aprovadas pela comissão de estudos Definições 3.2 benfeitorias: Resultado de obra ou serviço realizado no imóvel rural, que não pode ser retirado sem destruição,

ABNT NBR 14653-3:2004 Propostas de mudança aprovadas pela comissão de estudos Definições 3.2 benfeitorias: Resultado de obra ou serviço realizado no imóvel rural, que não pode ser retirado sem destruição,

Avaliação de terrenos

Avaliação de terrenos Avaliação de terreno pelo método comparativo com tratamento por fatores utilizando a estatística clássica Na avaliação de imóveis com o emprego do método comparativo de dados de mercado,

Avaliação de terrenos Avaliação de terreno pelo método comparativo com tratamento por fatores utilizando a estatística clássica Na avaliação de imóveis com o emprego do método comparativo de dados de mercado,

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

ESTUDO SOBRE A PLANTA GENÉRICA DE VALORES: ITBI DE BETIM

ESTUDO SOBRE A PLANTA GENÉRICA DE VALORES: ITBI DE BETIM Betim/MG Novembro/2013 A Planta de Valores Genéricos é uma ferramenta indispensável para os municípios, tendo em vista que dela derivam informações

ESTUDO SOBRE A PLANTA GENÉRICA DE VALORES: ITBI DE BETIM Betim/MG Novembro/2013 A Planta de Valores Genéricos é uma ferramenta indispensável para os municípios, tendo em vista que dela derivam informações

Métodos Involutivos. Involutivo Vertical

Métodos Involutivos Involutivo Vertical AVALIAÇÕES PELO MÉTODO INVOLUTIVO Apresentação de aspectos práticos na aplicação do Método Involutivo, incluindo o Método Involutivo Vertical, limitações e evolução

Métodos Involutivos Involutivo Vertical AVALIAÇÕES PELO MÉTODO INVOLUTIVO Apresentação de aspectos práticos na aplicação do Método Involutivo, incluindo o Método Involutivo Vertical, limitações e evolução

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Sérgio Antão Paiva. Porto Alegre 20 de maio de 2011

Revisão da NBR 14.653-2 Imóveis Urbanos: Inovações da Versão 2011 Sérgio Antão Paiva Porto Alegre 20 de maio de 2011 Principais alterações na NBR 14.653-2 Especificação de características qualitativas

Revisão da NBR 14.653-2 Imóveis Urbanos: Inovações da Versão 2011 Sérgio Antão Paiva Porto Alegre 20 de maio de 2011 Principais alterações na NBR 14.653-2 Especificação de características qualitativas

Vice-presidência de Governo Superintendência Nacional de Assistência Técnica e Desenvolvimento Sustentável Gerência Nacional de Assistência Técnica

Vice-presidência de Governo Superintendência Nacional de Assistência Técnica e Desenvolvimento Sustentável Gerência Nacional de Assistência Técnica Apoio Técnico a Questões Relativas à Avaliação em Massa

Vice-presidência de Governo Superintendência Nacional de Assistência Técnica e Desenvolvimento Sustentável Gerência Nacional de Assistência Técnica Apoio Técnico a Questões Relativas à Avaliação em Massa

Roteiro para apresentação do laudo de avaliação Imóveis Urbanos

Roteiro para apresentação do laudo de avaliação Imóveis Urbanos O roteiro a seguir, desenvolvido pela empresa Pelli Sistemas Engenharia, tem como objetivo esclarecer dúvidas a respeito da elaboração do

Roteiro para apresentação do laudo de avaliação Imóveis Urbanos O roteiro a seguir, desenvolvido pela empresa Pelli Sistemas Engenharia, tem como objetivo esclarecer dúvidas a respeito da elaboração do

TRATAMENTO POR FATORES NA AVALIAÇÃO DE IMÓVEIS URBANOS

TRATAMENTO POR FATORES NA AVALIAÇÃO DE IMÓVEIS URBANOS O tratamento por fatores tem por objetivo tornar comparáveis os dados coletados na pesquisa. É a parte mais trabalhosa da avaliação. O tratamento

TRATAMENTO POR FATORES NA AVALIAÇÃO DE IMÓVEIS URBANOS O tratamento por fatores tem por objetivo tornar comparáveis os dados coletados na pesquisa. É a parte mais trabalhosa da avaliação. O tratamento

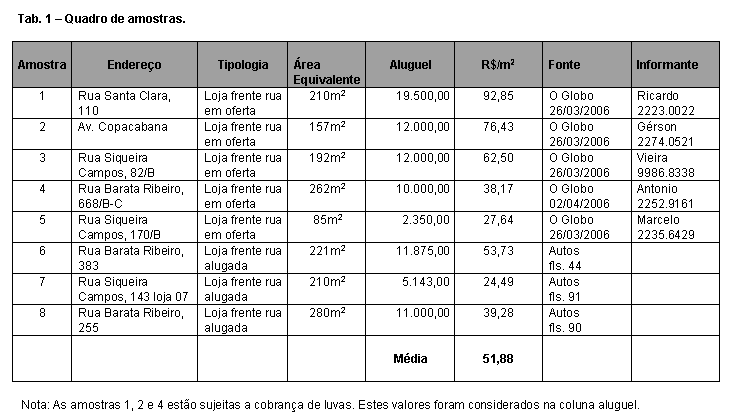

Análise do Laudo de Avaliação do Ed. Santa Clara

Análise do Laudo de Avaliação do Ed. Santa Clara Objeto da análise: Laudo de Avaliação n 0 7128.7128.632314/2012.01.01.01 SEQ.002 Autor do laudo: Eng. Denis Francisco Lunardi. Solicitante do laudo: Caixa

Análise do Laudo de Avaliação do Ed. Santa Clara Objeto da análise: Laudo de Avaliação n 0 7128.7128.632314/2012.01.01.01 SEQ.002 Autor do laudo: Eng. Denis Francisco Lunardi. Solicitante do laudo: Caixa

SEMINÁRIO DE PERÍCIAS

SEMINÁRIO DE PERÍCIAS Norma de Vistoria de Vizinhança IBAPE/SP ANTONIO CARLOS DOLACIO Diretor Técnico do IBAPE/SP ABNT NBR 12722 Discriminação de serviços para construção de edifícios - Procedimento Item

SEMINÁRIO DE PERÍCIAS Norma de Vistoria de Vizinhança IBAPE/SP ANTONIO CARLOS DOLACIO Diretor Técnico do IBAPE/SP ABNT NBR 12722 Discriminação de serviços para construção de edifícios - Procedimento Item

ANEXO II LAUDO DE AVALIAÇÃO

ANEXO II LAUDO DE AVALIAÇÃO 1. OBJETIVO E FINALIDADE DO PARECER Este laudo de avaliação tem o objetivo único de estimar a valorização imobiliária decorrente das obras públicas de pavimentação a serem realizadas

ANEXO II LAUDO DE AVALIAÇÃO 1. OBJETIVO E FINALIDADE DO PARECER Este laudo de avaliação tem o objetivo único de estimar a valorização imobiliária decorrente das obras públicas de pavimentação a serem realizadas

Anexo à Política de Investimentos 2010 a 2014

Anexo à Política de Investimentos 2010 a 2014 Diretrizes para Investimentos em Imóveis (aprovadas pelo CDE em sua 18ª reunião realizada nos dias 14 a 16 de dezembro de 2009 Índice Anexo à Política de Investimentos...1

Anexo à Política de Investimentos 2010 a 2014 Diretrizes para Investimentos em Imóveis (aprovadas pelo CDE em sua 18ª reunião realizada nos dias 14 a 16 de dezembro de 2009 Índice Anexo à Política de Investimentos...1

LAUDO TÉCNICO DE AVALIAÇÃO

LAUDO TÉCNICO DE AVALIAÇÃO Rua Dr. Gerônimo Monteiro Lopes, 373, 383, 389 e 393 (Antiga Rua Projetada, 5 Lotes 230, 231 e 232) Vila São Francisco Registro / SP Conselho do Patrimônio Imobiliário 1. VALOR

LAUDO TÉCNICO DE AVALIAÇÃO Rua Dr. Gerônimo Monteiro Lopes, 373, 383, 389 e 393 (Antiga Rua Projetada, 5 Lotes 230, 231 e 232) Vila São Francisco Registro / SP Conselho do Patrimônio Imobiliário 1. VALOR

AVALIAÇÃO E CONSULTORIA IMOBILIÁRIA (VALUATION & ADVISORY)

") Valuation & Advisory América do sul A Cushman & Wakefield é a maior empresa privada de serviços imobiliários comerciais do mundo. Fundada em Nova York, em 1917, tem 250 escritórios em 60 países e 16.000

Valuation & Advisory América do sul A Cushman & Wakefield é a maior empresa privada de serviços imobiliários comerciais do mundo. Fundada em Nova York, em 1917, tem 250 escritórios em 60 países e 16.000

TAXA DE RENDA. Instituto de Engenharia. 1º Seminário Nacional sobre Determinação de Valores de Locação set/2012

1 TAXA DE RENDA Instituto de Engenharia 1º Seminário Nacional sobre Determinação de Valores de Locação set/2012 No Método da Renda, calcula-se primeiro o valor do imóvel (o Capital Imóvel) e depois, para

1 TAXA DE RENDA Instituto de Engenharia 1º Seminário Nacional sobre Determinação de Valores de Locação set/2012 No Método da Renda, calcula-se primeiro o valor do imóvel (o Capital Imóvel) e depois, para

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

1 LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Lotes 13 e 14 Quadra B Prolongamento da Rua Monsenhor Seckler (Loteamento não implantado) Bairro Vila Oceanópolis Mongaguá SP CPI Conselho do Patrimônio Imobiliário

1 LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Lotes 13 e 14 Quadra B Prolongamento da Rua Monsenhor Seckler (Loteamento não implantado) Bairro Vila Oceanópolis Mongaguá SP CPI Conselho do Patrimônio Imobiliário

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL LAUDO TÉCNICO DE AVALIAÇÃO Imóvel rural denominado Fazenda Cerrado Distrito de Domélia Agudos-SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 49.245816

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL LAUDO TÉCNICO DE AVALIAÇÃO Imóvel rural denominado Fazenda Cerrado Distrito de Domélia Agudos-SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 49.245816

MANUAL DE GARANTIAS 1

MANUAL DE GARANTIAS 1 Para a obtenção do financiamento junto à FINEP deverão ser apresentadas Garantias Reais e Pessoais cumulativamente, exceto em caso de garantia por fiança bancária e demais casos de

MANUAL DE GARANTIAS 1 Para a obtenção do financiamento junto à FINEP deverão ser apresentadas Garantias Reais e Pessoais cumulativamente, exceto em caso de garantia por fiança bancária e demais casos de

OBJETO: Valorização Imobiliária decorrente de pavimentação Zona Urbana de Santa Cruz do Sul - RS

SOLICITANTE: PREFEITURA MUNICIPAL DE SANTA CRUZ DO SUL OBJETO: Valorização Imobiliária decorrente de pavimentação Zona Urbana de Santa Cruz do Sul - RS 1. OBJETIVO E FINALIDADE DO PARECER Este laudo de

SOLICITANTE: PREFEITURA MUNICIPAL DE SANTA CRUZ DO SUL OBJETO: Valorização Imobiliária decorrente de pavimentação Zona Urbana de Santa Cruz do Sul - RS 1. OBJETIVO E FINALIDADE DO PARECER Este laudo de

ANÁLISE DO PROCESSO DE AVALIAÇÃO DE IMÓVEIS

Curso de Avaliações Prof. Carlos Aurélio Nadal cnadal@ufpr.br 1 AULA 04 ANÁLISE DO PROCESSO DE AVALIAÇÃO DE IMÓVEIS 2 Dificuldades das avaliações imobiliárias características especiais dos imóveis, que

Curso de Avaliações Prof. Carlos Aurélio Nadal cnadal@ufpr.br 1 AULA 04 ANÁLISE DO PROCESSO DE AVALIAÇÃO DE IMÓVEIS 2 Dificuldades das avaliações imobiliárias características especiais dos imóveis, que

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES. Palestra - Osório Gatto

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE 12/06/2015 Palestra - Osório Gatto ABNT Parte 1-14653 Estrutura apresentação Histórico e principais propostas no novo texto normativo Novos Conceitos

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE 12/06/2015 Palestra - Osório Gatto ABNT Parte 1-14653 Estrutura apresentação Histórico e principais propostas no novo texto normativo Novos Conceitos

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

Anexo à Política de Investimentos 2009 a 2013

Anexo à Política de Investimentos 2009 a 2013 Diretrizes para Investimentos em Imóveis Índice 1. Contratação de Corretores, Avaliadores e Consultores Imobiliários... 3 2. Critérios para Aquisições e Alienações...

Anexo à Política de Investimentos 2009 a 2013 Diretrizes para Investimentos em Imóveis Índice 1. Contratação de Corretores, Avaliadores e Consultores Imobiliários... 3 2. Critérios para Aquisições e Alienações...

Filosofia e Conceitos

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

Filosofia e Conceitos Objetivo confiabilidade para o usuário das avaliações. 1. Princípios e definições de aceitação genérica. 2. Comentários explicativos sem incluir orientações em técnicas de avaliação.

ABNT Parte 1-14653. PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015 Palestra - Osório Gatto Octavio Galvão, Arival Cidade, Frederico Coelho, Antônio Pelli ABNT Parte 1-14653 Estrutura apresentação Histórico

ABNT Parte 1-14653 PRINCIPAIS ALTERAÇÕES Seminário IBAPE MG 17/04/2015 Palestra - Osório Gatto Octavio Galvão, Arival Cidade, Frederico Coelho, Antônio Pelli ABNT Parte 1-14653 Estrutura apresentação Histórico

Programas de Auditoria para Contas do Ativo

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

Tópico: Procedimentos em áreas específicas das Demonstrações Contábeis

Tópico: Procedimentos em áreas específicas das Demonstrações Contábeis Professor Marcelo Aragao ÁREAS DAS DEMONSTRAÇÕES CONTÁBEIS A SEREM AUDITADAS Contas de Ativo Contas de Passivo Patrimônio Líquido

Tópico: Procedimentos em áreas específicas das Demonstrações Contábeis Professor Marcelo Aragao ÁREAS DAS DEMONSTRAÇÕES CONTÁBEIS A SEREM AUDITADAS Contas de Ativo Contas de Passivo Patrimônio Líquido

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Os honorários serão sempre pagos pelo vendedor; Nas locações, os honorários previstos acima serão pagos 50% pelo locador e 50% pelo locatário.

TABELA DE HONORÁRIOS TABELA MÍNIMA DE HONORÁRIOS LITORAL NORTE a) Intermediação de Lotes 10% b) Intermediação de Casas e Apartamentos 8% c) Intermediação na Locação por Temporada 20% Os honorários serão

TABELA DE HONORÁRIOS TABELA MÍNIMA DE HONORÁRIOS LITORAL NORTE a) Intermediação de Lotes 10% b) Intermediação de Casas e Apartamentos 8% c) Intermediação na Locação por Temporada 20% Os honorários serão

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

Diretrizes para Investimentos em Imóveis

Diretrizes para Investimentos em Imóveis 21ª reunião do CAP - 15/12/2010 11ª reunião ordinária do CDE - 16/12/2010 Anexo à Política de Investimentos 2011 a 2015 Índice 1. Contratação de Corretores, Avaliadores

Diretrizes para Investimentos em Imóveis 21ª reunião do CAP - 15/12/2010 11ª reunião ordinária do CDE - 16/12/2010 Anexo à Política de Investimentos 2011 a 2015 Índice 1. Contratação de Corretores, Avaliadores

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

O Método de Custeio por Absorção e o Método de Custeio Variável

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

Relatório de Avaliação Patrimonial

Relatório de Avaliação Patrimonial Brasilagro Cia. Brasileira de Propriedades Agrícolas Data-base: 31 de dezembro de 2010 Corporate Finance ÍNDICE 1. INTRODUÇÃO... 3 2. OBJETIVO... 4 3. DESENVOLVIMENTO

Relatório de Avaliação Patrimonial Brasilagro Cia. Brasileira de Propriedades Agrícolas Data-base: 31 de dezembro de 2010 Corporate Finance ÍNDICE 1. INTRODUÇÃO... 3 2. OBJETIVO... 4 3. DESENVOLVIMENTO

Renda Fixa Privada Certificado de Recebíveis Imobiliários CRI. Certificado de Recebíveis Imobiliários - CRI

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Rua Pernambuco, s/nº Lote 11 quadra O Jardim Pacaembu São Carlos/SP Conselho do Patrimônio Imobiliário COORDENADAS GEOGRÁFICAS: S 22.04565º W 47.894178º FICHA CADASTRAL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Rua Pernambuco, s/nº Lote 11 quadra O Jardim Pacaembu São Carlos/SP Conselho do Patrimônio Imobiliário COORDENADAS GEOGRÁFICAS: S 22.04565º W 47.894178º FICHA CADASTRAL

PROCEDIMENTOS PARA APLICAÇÃO DE FATORES

PROCEDIMENTOS PARA APLICAÇÃO DE FATORES PROCEDIMENTOS PARA APLICAÇÃO DE FATORES COORDENAÇÃO: Ana Maria de Biazzi Dias de Oliveira COLABORADORES: Osório Accioly Gatto, Paulo Grandiski, Nelson Nady Nór Filho,

PROCEDIMENTOS PARA APLICAÇÃO DE FATORES PROCEDIMENTOS PARA APLICAÇÃO DE FATORES COORDENAÇÃO: Ana Maria de Biazzi Dias de Oliveira COLABORADORES: Osório Accioly Gatto, Paulo Grandiski, Nelson Nady Nór Filho,

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler Introdução Objetivos da Gestão dos Custos Processos da Gerência de Custos Planejamento dos recursos Estimativa dos

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler Introdução Objetivos da Gestão dos Custos Processos da Gerência de Custos Planejamento dos recursos Estimativa dos

Divisão de. Avaliação e Perícia

Divisão de Avaliação e Perícia índice 3 5 6 a scot consultoria serviços de avaliação e perícia avaliação de imóveis rurais SUgestão de divisão de propriedades rurais Laudo de comprovação de produtividade

Divisão de Avaliação e Perícia índice 3 5 6 a scot consultoria serviços de avaliação e perícia avaliação de imóveis rurais SUgestão de divisão de propriedades rurais Laudo de comprovação de produtividade

LAUDO TÉCNICO DE AVALIAÇÃO. Rua Riachuelo, 547. Pirassununga/SP. Conselho do Patrimônio Imobiliário. Coordenada Geográfica: 21 59 31,2 S, 47 25 39,8 W

LAUDO TÉCNICO DE AVALIAÇÃO Rua Riachuelo, 547 Pirassununga/SP Conselho do Patrimônio Imobiliário Coordenada Geográfica: 21 59 31,2 S, 47 25 39,8 W 2 FICHA CADASTRAL DO IMÓVEL 1. VALOR TOTAL DO IMÓVEL (R$):

LAUDO TÉCNICO DE AVALIAÇÃO Rua Riachuelo, 547 Pirassununga/SP Conselho do Patrimônio Imobiliário Coordenada Geográfica: 21 59 31,2 S, 47 25 39,8 W 2 FICHA CADASTRAL DO IMÓVEL 1. VALOR TOTAL DO IMÓVEL (R$):

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Rua Ceará, nº 2855 São Joaquim da Barra/SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 47.872444 S 20.585111 2 FICHA CADASTRAL DO IMÓVEL 1. VALOR

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Rua Ceará, nº 2855 São Joaquim da Barra/SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 47.872444 S 20.585111 2 FICHA CADASTRAL DO IMÓVEL 1. VALOR

Brito Amoedo Imobiliária S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Brito Amoedo Imobiliária S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

NORMA DE PROCEDIMENTOS. Locação de imóveis

Pág.: 1/6 1 Objetivo Esta Norma estabelece os procedimentos referentes à celebração, renovação e rescisão dos contratos de locação de imóveis efetuados pela COPASA MG, exclusivamente para o exercício de

Pág.: 1/6 1 Objetivo Esta Norma estabelece os procedimentos referentes à celebração, renovação e rescisão dos contratos de locação de imóveis efetuados pela COPASA MG, exclusivamente para o exercício de

LAUDO TÉCNICO DE AVALIAÇÃO Avenida Bandeirantes nº 1.705 Vila Isabel Ribeirão Preto/SP. CPI Conselho do Patrimônio Imobiliário

LAUDO TÉCNICO DE AVALIAÇÃO Avenida Bandeirantes nº 1.705 Vila Isabel Ribeirão Preto/SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 47.840000 S 21.178888 2 de 11 FICHA CADASTRAL DO

LAUDO TÉCNICO DE AVALIAÇÃO Avenida Bandeirantes nº 1.705 Vila Isabel Ribeirão Preto/SP CPI Conselho do Patrimônio Imobiliário Coordenadas Geográfica: W 47.840000 S 21.178888 2 de 11 FICHA CADASTRAL DO

NORMAS PARA AVALIAÇÃO DE IMÓVEIS URBANOS MÉTODO INVOLUTIVO IBAPE/SP 2015. Osório Gatto

NORMAS PARA AVALIAÇÃO DE IMÓVEIS URBANOS MÉTODO INVOLUTIVO IBAPE/SP 2015 Osório Gatto Normas IBAPE - SP 8.5. Escolha da Metodologia Em função da natureza do bem, da finalidade da avaliação e da disponibilidade

NORMAS PARA AVALIAÇÃO DE IMÓVEIS URBANOS MÉTODO INVOLUTIVO IBAPE/SP 2015 Osório Gatto Normas IBAPE - SP 8.5. Escolha da Metodologia Em função da natureza do bem, da finalidade da avaliação e da disponibilidade

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

08 Capital de giro e fluxo de caixa

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

UniVap - FEAU CURSO DE ARQUITETURA E URBANISMO Prof. Minoru Takatori ESTUDO PRELIMINAR

1 ESTUDO PRELIMINAR OBJETIVOS Analise e avaliação de todas as informações recebidas para seleção e recomendação do partido arquitetônico, podendo eventualmente, apresentar soluções alternativas. Tem como

1 ESTUDO PRELIMINAR OBJETIVOS Analise e avaliação de todas as informações recebidas para seleção e recomendação do partido arquitetônico, podendo eventualmente, apresentar soluções alternativas. Tem como

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

Cronograma Físico e de Preço

Especificação da Construção Capítulo 7 Cronograma Físico e de Preço 7.1 Introdução Ao longo de todo o curso, inserimos uma mensagem alertando para a diferenciação entre os termos preço e custo, que dizia

Especificação da Construção Capítulo 7 Cronograma Físico e de Preço 7.1 Introdução Ao longo de todo o curso, inserimos uma mensagem alertando para a diferenciação entre os termos preço e custo, que dizia

Instituto Brasileiro de Engenharia de Custos

Instituto Brasileiro de Engenharia de Custos 1º Fórum Brasileiro de Custos de Obras Públicas Metodologia de Cálculo Orientação Técnica para Cálculo do Preço de Referência em Licitações de Obras Públicas

Instituto Brasileiro de Engenharia de Custos 1º Fórum Brasileiro de Custos de Obras Públicas Metodologia de Cálculo Orientação Técnica para Cálculo do Preço de Referência em Licitações de Obras Públicas

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL

CPOS 0380/2008 pasta A 58 LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Av. Pres. Castelo Branco, Lotes 21 e 23 Quadra 3 Vila Balneária Bairro Jardim Real Praia Grande SP CPI Conselho do Patrimônio Imobiliário

CPOS 0380/2008 pasta A 58 LAUDO TÉCNICO DE AVALIAÇÃO DE IMÓVEL Av. Pres. Castelo Branco, Lotes 21 e 23 Quadra 3 Vila Balneária Bairro Jardim Real Praia Grande SP CPI Conselho do Patrimônio Imobiliário

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo