ÍNDICE. 1. Tabela Progressiva - a partir de Abril/ Exemplos Práticos Declarante 1 Empregador pessoa física...

|

|

|

- Ruy Delgado Barroso

- 7 Há anos

- Visualizações:

Transcrição

1 ÍNDICE 1. Tabela Progressiva - a partir de Abril/ Exemplos Práticos Declarante 1 Empregador pessoa física Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa física Declarante 3 Fonte pagadora pessoa jurídica... 7 Beneficiário 1 Rendimento do trabalho assalariado e pagamento a plano de saúde... 8 Beneficiário 2 Rendimento do trabalho sem vínculo empregatício Beneficiário 3 Rendimento de aluguel Beneficiário 4 Rendimento do trabalho assalariado sem retenção Beneficiário 5 Rendimento pago a pessoa jurídica pela prestação de serviço IRRF Beneficiário 6 - Rendimento pago a pessoa jurídica pela prestação de serviço CSRF Beneficiário 7 Lucros pagos ao exterior Beneficiário 8 Rendimento recebido acumuladamente RRA

2 1. Tabela Progressiva para o cálculo mensal do Imposto sobre a Renda da Pessoa Física a partir de Abril/2015. Base de cálculo (R$) Alíquota (%) Parcela a deduzir do IR (em R$) Até 1.903, De 1.903,99 até 2.826,65 7,5 142,80 De 2.826,66 até 3.751, ,80 De 3.751,06 até 4.664,68 22,5 636,13 Acima de 4.664,68 27,5 869,36 Dependentes: R$ 189,59. Tributação Exclusiva na Fonte Participação nos Lucros ou Resultado (PLR) Valor do PLR anual (em R$) Alíquota Parcela a deduzir do imposto (em R$) De 0,00 a 6.677,55 0% - De 6.677,56 a 9.922,28 7,5% 500,82 De 9.922,29 a ,00 15% 1.244,99 De ,01 a ,38 22,5% 2.232,51 Acima de ,38 27,5% 3.051,53 Principais códigos de recolhimento nos pagamentos para pessoa física: Rendimentos do trabalho assalariado (inclusive pro labore ou remuneração de titular de empresa individual, sócios e dirigentes de pessoas jurídicas e gratificações e participação de diretores no lucro); IRRF - Participação no Lucros ou Resultados (PLR); Rendimentos do trabalho sem vínculo empregatício (inclusive fretes e carretos e remuneração de empreiteiros de obras, pessoas físicas); e Aluguéis e royalties pagos a pessoa física. 2

Beneficiário: Carolina")

Previdência oficial: R$ 400,00 / por mês (inclusive 13 salário)")

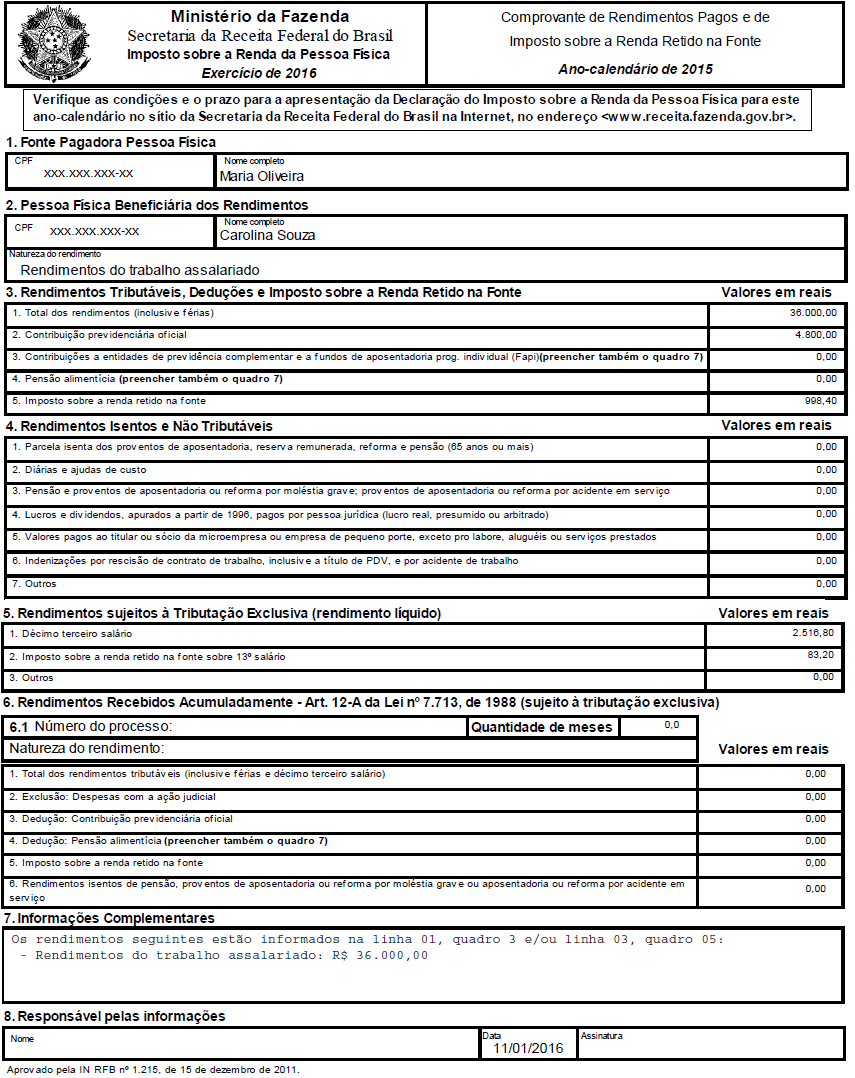

3 2. Exemplos Práticos 2.1. Declarante 1 Empregador pessoa física Fonte pagadora: Maria Oliveira (médica) Beneficiário: Carolina Souza (secretária) Empregada Código: 0561 Rendimento do trabalho assalariado Rendimento tributável: R$ 3.000,00 / por mês (inclusive 13 salário) Previdência oficial: R$ 400,00 / por mês (inclusive 13 salário) (Valor hipotético) Não há dependentes Imposto retido: R$ 83,20 (valor hipotético) 3

Previdência oficial: R$ 400,00 / por mês (inclusive 13 salário)")

4 4

5 2.2. Declarante 2 Rendimento pago ao exterior Fonte pagadora pessoa física Fonte pagadora: Carlos Alberto Pereira Beneficiário: João da Silva (comissão de vendas) Residente no exterior Rendimentos pagos a residentes ou domiciliados no exterior Código de receita: 0481 Juros e comissões em geral Tipo de rendimento: Rendas do trabalho sem vínculo empregatício Forma de tributação: 10 - Retenção do IRRF Alíquota padrão Artigo 685, II a do Decreto nº 3.000/ no caso de trabalhos sem vínculo empregatício, deverá ser usado alíquota de 25%. Valor pago em R$: ,00 IRRF: R$ 7.500,00 5

6 Nota: O NIF será dispensado nos casos em que o país do beneficiário residente ou domiciliado no exterior não o exija ou nos casos em que, de acordo com as regras do órgão de administração tributária no exterior, o beneficiário do rendimento, remessa, pagamento, crédito, ou outras receitas, estiver dispensado desse número (art. 22, Parágrafo único, IN RFB nº 1.587/2015). 6

7 2.3. Declarante 3 Fonte pagadora pessoa jurídica Fonte pagadora: Academia Vida Longa Ltda. 7

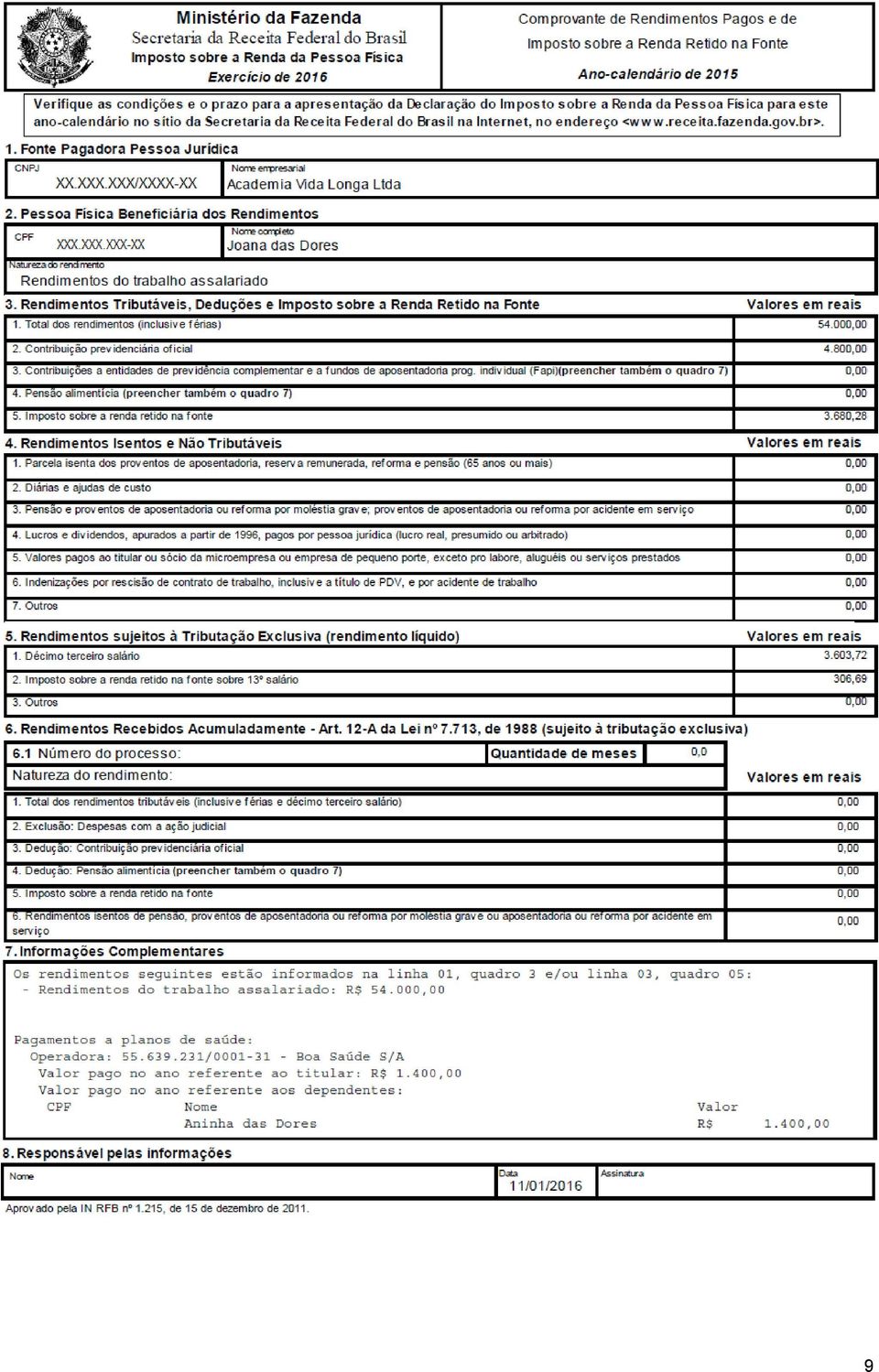

8 Beneficiário 1 Rendimento do trabalho assalariado e pagamento a plano de saúde Beneficiário: Joana das Dores Empregada Código: 0561 Rendimento do trabalho assalariado Rendimento tributável: R$ 4.500,00 / por mês (inclusive 13 salário) Dependente: 1 filha Imposto retido: R$ 306,69 (Valor hipotético) Plano privado de assistência à saúde: Contribuiu com R$ 2.800,00 durante o ano-calendário de 2015 (R$ 1.400,00 referente ao titular e R$ 1.400,00 referente ao dependente (filha)) Contribuição Previdenciária: R$ 400,00 (Valor hipotético) 8

9 9

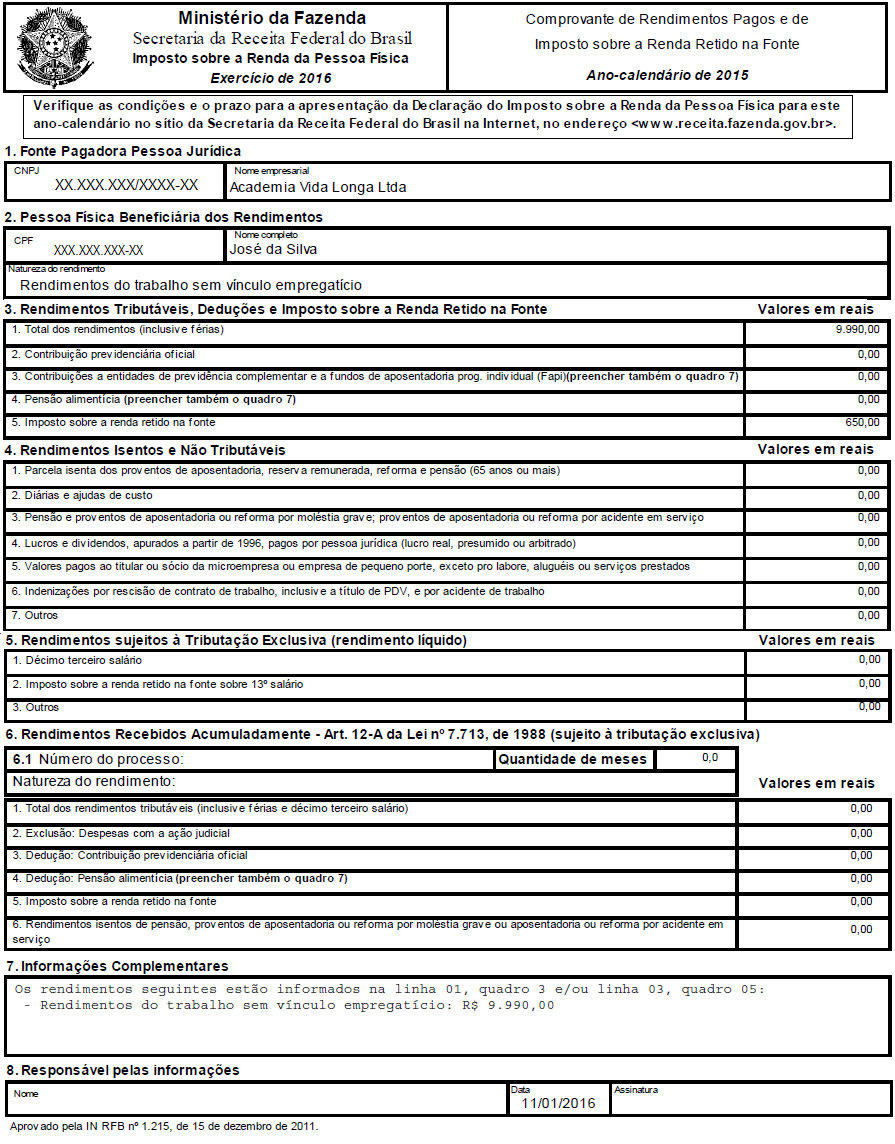

10 Beneficiário 2 Rendimento do trabalho sem vínculo empregatício Beneficiário: José da Silva (Advogado) Autônomo - Código: 0588 Rendimentos do trabalho sem vínculo empregatício Rendimento tributável: diversos pagamentos efetuados durante o ano-calendário de 2015 totalizando o valor de R$ 9.990,00, sendo que só houve retenção por ocasião do pagamento de Novembro/2015 (R$ 5.000,00) Imposto retido: R$ 650,00 (valor hipotético) Não há dependentes Não houve retenção de Contribuição Previdenciária na fonte, pois o contribuinte já havia sofrido retenção até o teto de outra fonte. 10

Imposto retido: R$ 650,00 (valor hipotético) Não há dependentes Não houve retenção de Contribuição Previdenciária na fonte, pois o")

11 11

.")

12 Beneficiário 3 Rendimento de aluguel Beneficiário: Miguel Siqueira Código: 3208 Aluguéis e royalties Rendimento tributável: R$ 750,00 / por mês Imposto retido: R$ 0,00 Nota: O beneficiário Miguel Siqueira consta na DIRF 2016 pelo fato de ter recebido pagamentos de aluguéis acima de R$ 6.000,00 dentro do ano-calendário de (Instrução Normativa RFB n 1.587/2015, art. 12, inciso III). 12

13 13

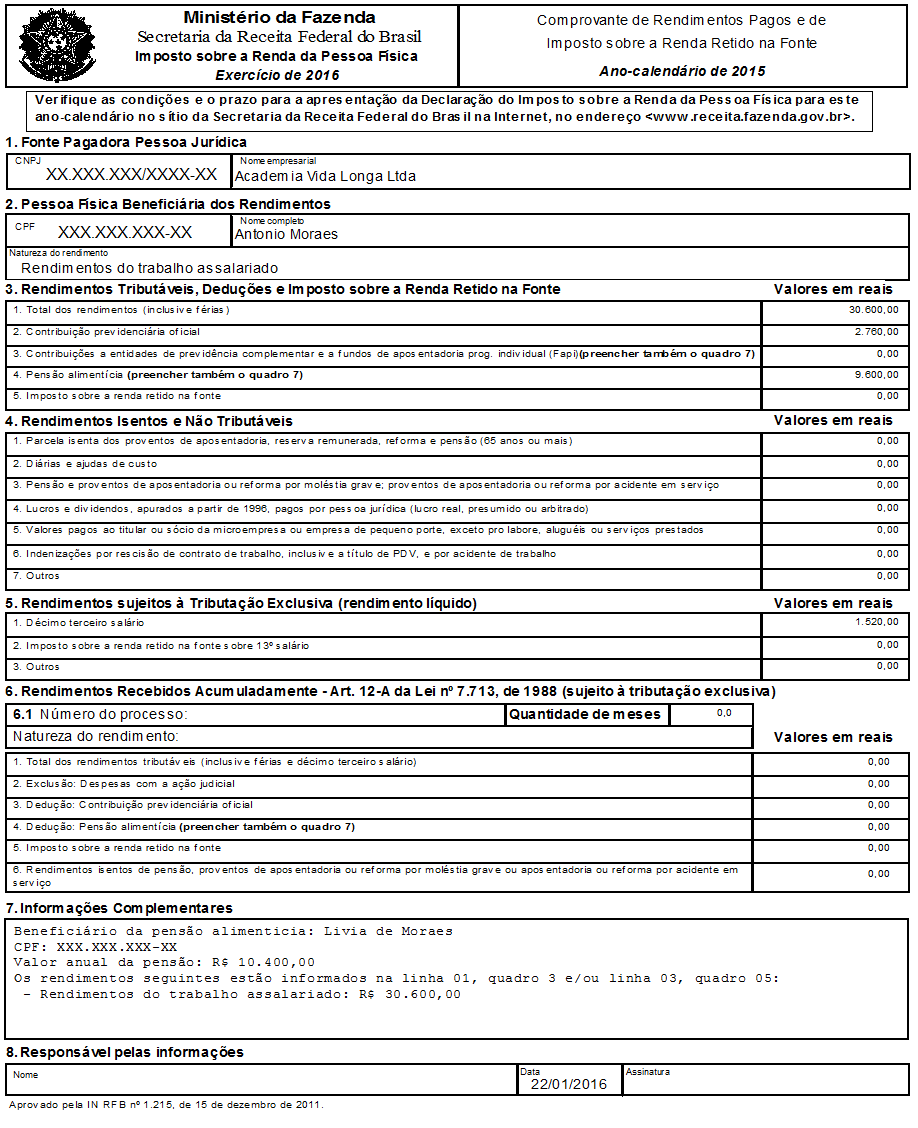

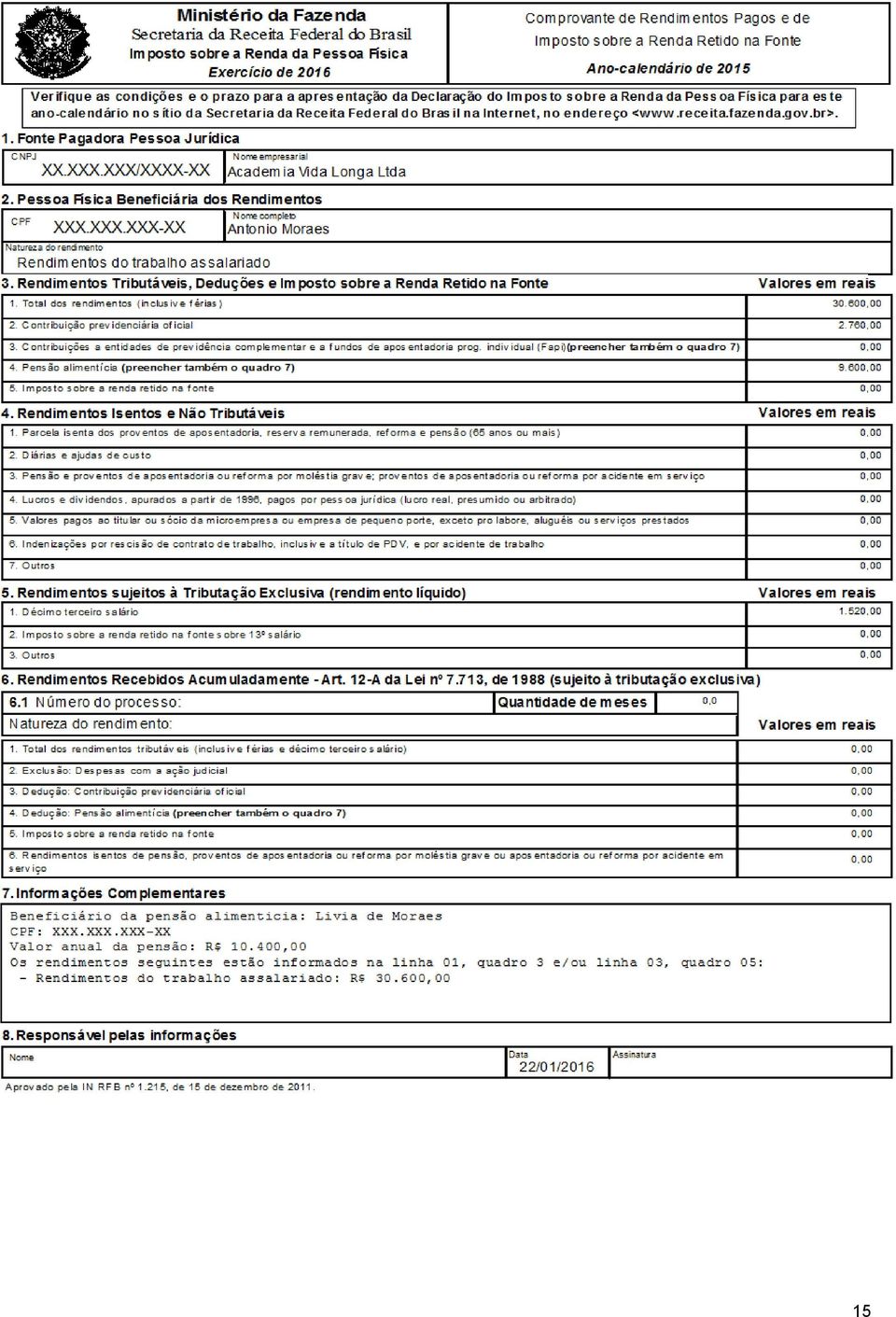

14 Beneficiário 4 Rendimento do trabalho assalariado sem retenção Beneficiário: Antônio de Moraes Empregado Código: 0561 Rendimento do trabalho assalariado Rendimento tributável: R$ 2.550,00 / por mês (inclusive 13 salário) Pensão Alimentícia: R$ 800,00 (valor hipotético) Contribuição Previdenciária R$ 230,00 (Valor hipotético) Imposto retido: R$ 0,00 Nota: O beneficiário Antônio de Moraes consta na DIRF 2016 pelo fato de ter recebido rendimento do trabalho assalariado superior a R$ ,91 dentro do ano-calendário de (Instrução Normativa RFB n 1.587/2015, art. 12, inciso II). 14

15 15

16 Beneficiário 5 Rendimento pago a pessoa jurídica pela prestação de serviço IRRF Beneficiário: Saber Mais Consultoria Ltda Código: 1708 Remuneração de serviços profissionais prestados por pessoa jurídica Rendimento tributável: diversos pagamentos efetuados durante o ano-calendário de 2015, totalizando o valor de R$ ,00 Valor total retido: R$ 150,00 (Valor hipotético) 16

17 Beneficiário 6 - Rendimento pago a pessoa jurídica pela prestação de serviço CSRF Beneficiário: Saber Mais Consultoria Ltda Código: 5952 Retenção de contribuições sobre pagamentos de PJ a PJ de direito privado CSLL, COFINS e PIS/PASEP Rendimento tributável: diversos pagamentos efetuados durante o ano-calendário de 2015, totalizando o valor de R$ 9.710,00. Valor total retido: R$ 441,75 (Valor hipotético) 17

18 Beneficiário 7 Lucros pagos ao exterior Beneficiário: Jonh Jones Rendimentos pagos a residentes ou domiciliados no exterior Código de receita: 0473 Rendas e proventos de qualquer natureza Tipo de rendimento: 120 Lucros e Dividendos Distribuídos Forma de tributação: 41 - Não retenção do IRRF isenção prevista em lei interna Valor pago em R$: ,00 (Valor Hipotético) IRRF: R$ 0,00 18

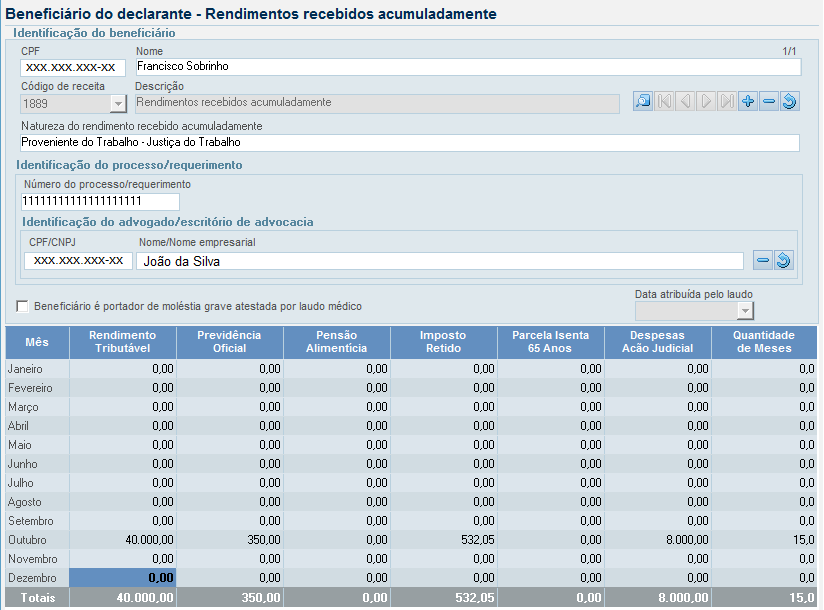

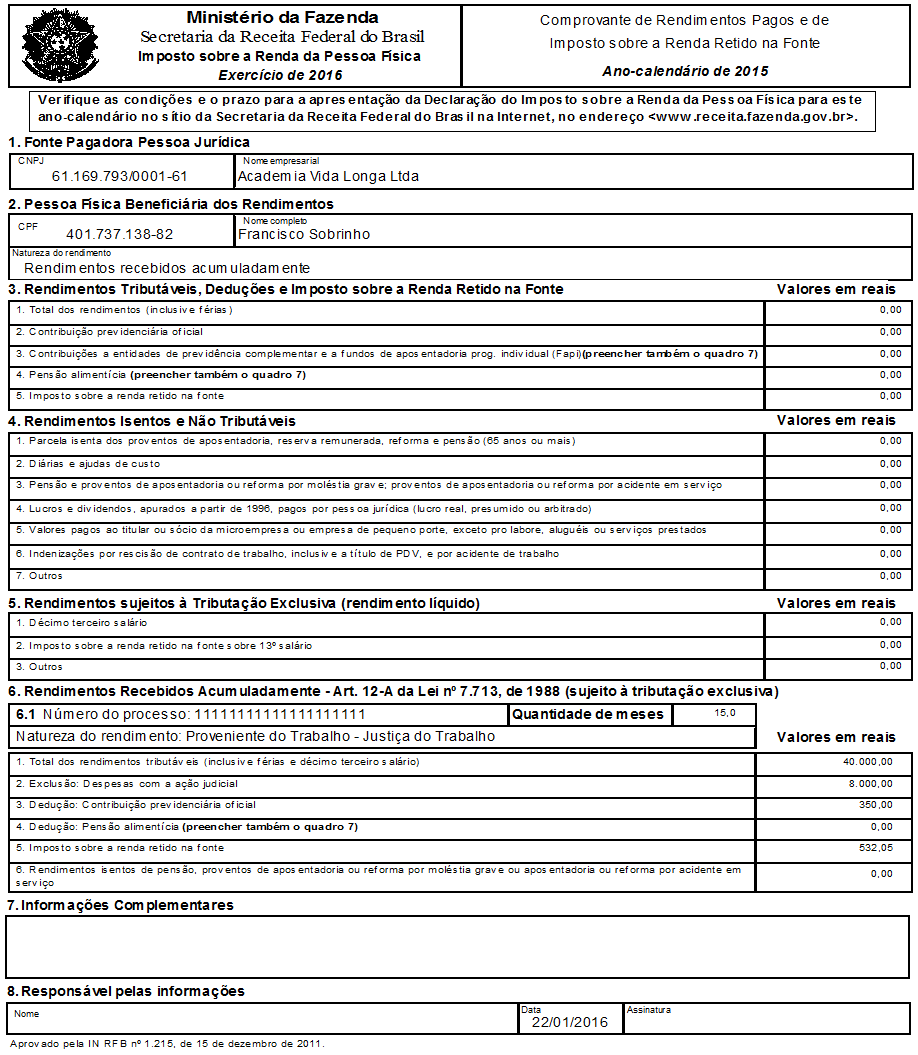

19 Beneficiário 8 Rendimento recebido acumuladamente RRA Beneficiário: Francisco Sobrinho Rendimentos recebidos acumuladamente da justiça do trabalho (RRA) Código de receita: 1889 Rendimentos Acumulados - Art. 12-A Lei nº 7.713/1988 Natureza do rendimento recebido acumuladamente: Provenientes do trabalho Justiça do Trabalho Valor de R$ ,00, pago no mês de outubro de 2015, referente a 15 meses de hora extra do período de 2011 e 2012, sendo R$ 8.000,00 pagos pelo reclamante ao advogado IRRF: R$ 532,05 (Valor Hipotético) Contribuição Patronal: R$ 350,00 (valor hipotético) Nota: Os RRA, a partir de 11 de março de 2015, submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês. O disposto acima aplica-se, inclusive, aos rendimentos decorrentes de decisões das Justiças do Trabalho, Federal, Estaduais e do Distrito Federal, o décimo terceiro salário e quaisquer acréscimos e juros deles decorrentes. O RRA aplica-se, desde 28 de julho de 2010 aos rendimentos decorrentes: I - de aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos estados, do Distrito Federal e dos municípios; e II - do trabalho. Caso o imposto incidente na fonte, sobre os referidos rendimentos, tenham sido recolhidos em código distinto, efetue Retificação de Darf - Redarf. (art. 12-A da Lei nº 7.713/1988 e Ajuda da Dirf/2014) O imposto será retido pela pessoa física ou jurídica obrigada ao pagamento ou pela instituição financeira depositária do crédito e será calculado sobre o montante dos rendimentos pagos, com a utilização da tabela progressiva abaixo: Composição da Tabela Acumulada para o ano-calendário de 2015 Base de Cálculo em R$ Alíquota (%) Parcela a deduzir do imposto (R$) Até (1.903,98 x NM) - - Acima de (1.903,98 x NM) até (2.826,65 x NM) 7,5 142,79850 x NM Acima de (2.826,65 x NM) até (3.751,05 x NM) ,79725 x NM Acima de (3.751,05 x NM) até (4.664,68 x NM) 22,5 636,12600 x NM Acima de (4.664,68 x NM) 27,5 869,36000 x NM * NM = Número de meses a que se refere o pagamento acumulado. 19

Contribuição Patronal: R$ 350,00 (valor hipotético) Nota: Os RRA, a partir de 11 de março de 2015, submetidos à incidência")

20 20

21 21

INFORMAÇÕES PARA FINS DE DECLARAÇÃO DE IMPOSTO DE RENDA EXERCÍCIO 2015 (ANO-CALENDÁRIO 2014) PAGAMENTOS DAS AÇÕES DO NÍVEIS DEVIDOS PELA PETROS

PAGAMENTOS DAS AÇÕES DO NÍVEIS DEVIDOS PELA PETROS") INFORMAÇÕES PARA FINS DE DECLARAÇÃO DE IMPOSTO DE RENDA EXERCÍCIO 2015 (ANO-CALENDÁRIO 2014) PAGAMENTOS DAS AÇÕES DO NÍVEIS DEVIDOS PELA PETROS As instruções abaixo se referem aos créditos recebidos por

INFORMAÇÕES PARA FINS DE DECLARAÇÃO DE IMPOSTO DE RENDA EXERCÍCIO 2015 (ANO-CALENDÁRIO 2014) PAGAMENTOS DAS AÇÕES DO NÍVEIS DEVIDOS PELA PETROS As instruções abaixo se referem aos créditos recebidos por

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS)

") A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

Parecer Consultoria Tributária Segmentos Isenção imposto sobre a renda dos proventos de aposentadoria, reforma e pensão, recebidos por portadores de

aposentadoria, reforma e pensão, recebidos por 26/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 6 5. Informações

aposentadoria, reforma e pensão, recebidos por 26/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 6 5. Informações

ANO XXVII - 2016-3ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 20/2016

ANO XXVII - 2016-3ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 20/2016 CSLL BÔNUS DE ADIMPLÊNCIA FISCAL - FORMA DE CÁLCULO... Pág. 312 IMPOSTO DE RENDA PESSOA FÍSICA RECOLHIMENTO COMPLEMENTAR FACULTATIVO

ANO XXVII - 2016-3ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 20/2016 CSLL BÔNUS DE ADIMPLÊNCIA FISCAL - FORMA DE CÁLCULO... Pág. 312 IMPOSTO DE RENDA PESSOA FÍSICA RECOLHIMENTO COMPLEMENTAR FACULTATIVO

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CHIANG YING YI Data de Nascimento: 13/07/1974 Título Eleitoral: 281390630116 Houve mudança de endereço? Não Endereço: Rua VER. LUPERCIO DIAS DE CAMPOS Número: 61 BUENO

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CHIANG YING YI Data de Nascimento: 13/07/1974 Título Eleitoral: 281390630116 Houve mudança de endereço? Não Endereço: Rua VER. LUPERCIO DIAS DE CAMPOS Número: 61 BUENO

Condenações e Acordos Judiciais - Tributação

Condenações e Acordos Judiciais - Tributação Lúcia Helena Briski Young Regra Geral Segundo o art. 38, parágrafo único, do RIR/99 (Decreto 3.000/99), como regra geral, os rendimentos serão tributados no

Condenações e Acordos Judiciais - Tributação Lúcia Helena Briski Young Regra Geral Segundo o art. 38, parágrafo único, do RIR/99 (Decreto 3.000/99), como regra geral, os rendimentos serão tributados no

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CHIANG YING YI Data de Nascimento: 13/07/1974 Título Eleitoral: 281390630116 Houve mudança de endereço? Não Endereço: Rua VER. LUPERCIO DIAS DE CAMPOS Número: 61 BUENO

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: CHIANG YING YI Data de Nascimento: 13/07/1974 Título Eleitoral: 281390630116 Houve mudança de endereço? Não Endereço: Rua VER. LUPERCIO DIAS DE CAMPOS Número: 61 BUENO

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Este ano será possível fazer a declaração no modo online através do e-cac Fatos Relevantes:

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Adendo ao livro MANUAL DE DIREITO PREVIDENCIÁRIO Autor: Hugo Medeiros de Goes

Adendo ao livro MANUAL DE DIREITO PREVIDENCIÁRIO Autor: Hugo Medeiros de Goes 1. ERRATA Página 180 No primeiro parágrafo do item 2.10.1 (Beneficiários): Onde se lê: Os beneficiários da pensão por morte

Adendo ao livro MANUAL DE DIREITO PREVIDENCIÁRIO Autor: Hugo Medeiros de Goes 1. ERRATA Página 180 No primeiro parágrafo do item 2.10.1 (Beneficiários): Onde se lê: Os beneficiários da pensão por morte

manual prático de retenção na fonte

manual prático de retenção na fonte imposto de renda, cide, csll, pis/pasep, cofins, previdência e iss Contador e consultor tributário Pós-graduado em Gestão de Controladoria, Auditoria e Tributos pela

manual prático de retenção na fonte imposto de renda, cide, csll, pis/pasep, cofins, previdência e iss Contador e consultor tributário Pós-graduado em Gestão de Controladoria, Auditoria e Tributos pela

ASSOCIAÇÃO NACIONAL DOS POLICIAIS FEDERAIS ANSEF NACIONAL

ASSOCIAÇÃO NACIONAL DOS POLICIAIS FEDERAIS ANSEF NACIONAL Orientação para declaração do Imposto de Renda em relação aos recebimentos da ação da GOE. Para a Declaração do Imposto de Renda 2016/2015, o contribuinte

ASSOCIAÇÃO NACIONAL DOS POLICIAIS FEDERAIS ANSEF NACIONAL Orientação para declaração do Imposto de Renda em relação aos recebimentos da ação da GOE. Para a Declaração do Imposto de Renda 2016/2015, o contribuinte

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

COMUNICADO Nº 003/2016-JUR/FENAPEF

COMUNICADO Nº 003/2016-JUR/FENAPEF Jurídico da FENAPEF orienta sindicalizados a declararem valores provenientes de ganhos judiciais referentes à ação dos 3,17% no Imposto de Renda 2016/2015 I - PREVISÃO

COMUNICADO Nº 003/2016-JUR/FENAPEF Jurídico da FENAPEF orienta sindicalizados a declararem valores provenientes de ganhos judiciais referentes à ação dos 3,17% no Imposto de Renda 2016/2015 I - PREVISÃO

Regime de Tributação de Imposto de Renda

Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu Plano de Contribuição Variável. Com a publicação da

Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu Plano de Contribuição Variável. Com a publicação da

Relatório. Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 350 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF RETENÇÃO NA FONTE. RENDIMENTOS.

1 Coordenação-Geral de Tributação Solução de Consulta nº 350 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF RETENÇÃO NA FONTE. RENDIMENTOS.

DECLARAÇÃO DE BENS E VALORES

MINISTÉRIO DA JUSTIÇA DEPARTAMENTO DE POLÍCIA RODOVIÁRIA FEDERAL DECLARAÇÃO DE BENS E VALORES (Lei nº 8.429/92 e Decreto nº 5.483/05) Declaração de Ingresso Preencher os itens 1, 2, 8, 9, 11 e 12 Declaração

MINISTÉRIO DA JUSTIÇA DEPARTAMENTO DE POLÍCIA RODOVIÁRIA FEDERAL DECLARAÇÃO DE BENS E VALORES (Lei nº 8.429/92 e Decreto nº 5.483/05) Declaração de Ingresso Preencher os itens 1, 2, 8, 9, 11 e 12 Declaração

Agenda Tributária: de 21 a 27 de janeiro de 2016

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Atualizado até Outubro de 2010

1 Atualizado até Outubro de 2010 Secretário da Receita Federal do Brasil Otacílio Dantas Cartaxo Subsecretário de Tributação e Contencioso da Receita Federal do Brasil Sandro de Vargas Serpa Coordenador-Geral

1 Atualizado até Outubro de 2010 Secretário da Receita Federal do Brasil Otacílio Dantas Cartaxo Subsecretário de Tributação e Contencioso da Receita Federal do Brasil Sandro de Vargas Serpa Coordenador-Geral

Programa de Previdência Complementar ArcelorMittal Brasil. ArcelorMittal Brasil

Programa de Previdência Complementar ArcelorMittal Brasil ArcelorMittal Brasil 1 Porque ter um Plano de Previdência Complementar? 2 O Novo Programa de Previdência Complementar ArcelorMittal Brasil Conheça

Programa de Previdência Complementar ArcelorMittal Brasil ArcelorMittal Brasil 1 Porque ter um Plano de Previdência Complementar? 2 O Novo Programa de Previdência Complementar ArcelorMittal Brasil Conheça

IRPF - 2016 Imposto de Renda de Pessoa Física

IRPF - 2016 Imposto de Renda de Pessoa Física 1 Índice 1. 2. 3. 4. 5. INTRODUÇÃO... 3 QUANDO SOU OBRIGADO A ENTREGAR A DECLARAÇÃO DE IRPF?... 4 PORQUE DEVO ENTREGAR A DECLARAÇÃO DE IRPF?... 5 PREENCHIMENTO

IRPF - 2016 Imposto de Renda de Pessoa Física 1 Índice 1. 2. 3. 4. 5. INTRODUÇÃO... 3 QUANDO SOU OBRIGADO A ENTREGAR A DECLARAÇÃO DE IRPF?... 4 PORQUE DEVO ENTREGAR A DECLARAÇÃO DE IRPF?... 5 PREENCHIMENTO

de todas as pessoas da unidade familiar CPF

Após concluir a sua inscrição no SisFIES, o estudante deverá validar suas informações na Comissão Permanente de Supervisão e Acompanhamento (CPSA). Seguem documentos necessários a serem apresentados na

Após concluir a sua inscrição no SisFIES, o estudante deverá validar suas informações na Comissão Permanente de Supervisão e Acompanhamento (CPSA). Seguem documentos necessários a serem apresentados na

Agenda Tributária: de 12 a 18 de maio de 2016

Agenda Tributária: de 12 a 18 de maio de 2016 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

Agenda Tributária: de 12 a 18 de maio de 2016 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

RECEITA FEDERAL DO BRASIL DELEGACIA NATAL

RECEITA FEDERAL DO BRASIL DELEGACIA NATAL D I R F ANO-CALENDÁRIO 2014 N A T A L - R N Janeiro - 2015 INSTRUÇÃO NORMATIVA RFB 1.503/2014 Conceito: D I R F 2 0 1 5 A Declaração do IRRF, da CSRF e da COSIRF:

RECEITA FEDERAL DO BRASIL DELEGACIA NATAL D I R F ANO-CALENDÁRIO 2014 N A T A L - R N Janeiro - 2015 INSTRUÇÃO NORMATIVA RFB 1.503/2014 Conceito: D I R F 2 0 1 5 A Declaração do IRRF, da CSRF e da COSIRF:

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA Este guia é um oferecimento de O iclinic é um software online para gestão de clínicas e consultórios. Em sua constante missão de deixar

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA Este guia é um oferecimento de O iclinic é um software online para gestão de clínicas e consultórios. Em sua constante missão de deixar

PROJETO DE LEI DO SENADO Nº 161, DE

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 161, DE 2009 Altera a Lei nº 8.212, de 24 de julho de 1991, que dispõe sobre a Organização da Seguridade Social, institui o Plano de Custeio e dá outras providências,

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 161, DE 2009 Altera a Lei nº 8.212, de 24 de julho de 1991, que dispõe sobre a Organização da Seguridade Social, institui o Plano de Custeio e dá outras providências,

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012.

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012. Divulga a Agenda Tributária do mês de janeiro de 2013. Alterado em 28 de

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012. Divulga a Agenda Tributária do mês de janeiro de 2013. Alterado em 28 de

Ato Declaratório Executivo COFIS nº 95, de 20/12/2011 - DOU 1 de 21/12/2011

Ato Declaratório Executivo COFIS nº 95, de 20/2/20 DOU de 2/2/20 Dispõe sobre o leiaute do Programa Gerador da Declaração do Imposto de Renda Retido na Fonte (PGD Dirf 202). O CoordenadorGeral de Fiscalização

Ato Declaratório Executivo COFIS nº 95, de 20/2/20 DOU de 2/2/20 Dispõe sobre o leiaute do Programa Gerador da Declaração do Imposto de Renda Retido na Fonte (PGD Dirf 202). O CoordenadorGeral de Fiscalização

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016 ASSUNTOS CONTÁBEIS DÉCIMO TERCEIRO SALÁRIO CONTABILIZAÇÃO... Pág. 02 IMPOSTO DE RENDA PESSOA JURÍDICA TAXAS DE CÂMBIO PARA ATUALIZAÇÃO

ANO XXVII - 2016-1ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 01/2016 ASSUNTOS CONTÁBEIS DÉCIMO TERCEIRO SALÁRIO CONTABILIZAÇÃO... Pág. 02 IMPOSTO DE RENDA PESSOA JURÍDICA TAXAS DE CÂMBIO PARA ATUALIZAÇÃO

1. OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF/2013

DIRF E DMED 2013 1. OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF/2013 1. Rendimentos com Retenção de Imposto de Renda na Fonte Estarão obrigadas a entregar a Declaração do Imposto sobre a Renda Retido na Fonte

DIRF E DMED 2013 1. OBRIGATORIEDADE DE APRESENTAÇÃO DA DIRF/2013 1. Rendimentos com Retenção de Imposto de Renda na Fonte Estarão obrigadas a entregar a Declaração do Imposto sobre a Renda Retido na Fonte

Atualizado até junho de 2009

Mafon 2009 1 Atualizado até junho de 2009 Secretário da Receita Federal do Brasil Otacílio Dantas Cartaxo Subsecretário de Tributação e Contencioso da Receita Federal do Brasil Sandro de Vargas Serpa Coordenador-Geral

Mafon 2009 1 Atualizado até junho de 2009 Secretário da Receita Federal do Brasil Otacílio Dantas Cartaxo Subsecretário de Tributação e Contencioso da Receita Federal do Brasil Sandro de Vargas Serpa Coordenador-Geral

MANUAL DE ORIENTAÇÃO SOBRE RETENÇÃO DO IMPOSTO DE RENDA NA FONTE

DEPARTAMENTO DE NORMAS TÉCNICAS SUBSECRETARIA DO SISTEMA DE CONTROLE INTERNO SECRETARIA DA FAZENDA MANUAL DE ORIENTAÇÃO SOBRE RETENÇÃO DO IMPOSTO DE RENDA NA FONTE Atualizado em março de 205 Instrução

DEPARTAMENTO DE NORMAS TÉCNICAS SUBSECRETARIA DO SISTEMA DE CONTROLE INTERNO SECRETARIA DA FAZENDA MANUAL DE ORIENTAÇÃO SOBRE RETENÇÃO DO IMPOSTO DE RENDA NA FONTE Atualizado em março de 205 Instrução

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ROBERTO REQUIÃO DE MELLO E SILVA Data de Nascimento: 05/03/1941 Título Eleitoral: 0000087950655 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ROBERTO REQUIÃO DE MELLO E SILVA Data de Nascimento: 05/03/1941 Título Eleitoral: 0000087950655 Houve mudança de endereço? Não Um dos declarantes é pessoa com doença

Parecer Consultoria Tributária Segmentos Rendimentos Recebidos Acumuladamente x Licença Maternidade

02/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências... 6 7.

02/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências... 6 7.

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 40 - Data 19 de abril de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF RENDIMENTOS RECEBIDOS

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 40 - Data 19 de abril de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF RENDIMENTOS RECEBIDOS

Dicas de cálculo e declaração seu Imposto na Spinelli investhb

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015 SISTEMA TRIBUTÁRIO MODELO ATUAL Nosso sistema tributário, além da elevada carga de impostos, impõe às empresas custos adicionais devido a sua complexidade, cumulatividade,

PROPOSTA DE REFORMA TRIBUTÁRIA AGOSTO/2015 SISTEMA TRIBUTÁRIO MODELO ATUAL Nosso sistema tributário, além da elevada carga de impostos, impõe às empresas custos adicionais devido a sua complexidade, cumulatividade,

Atualização de Folders: Produtor Rural Pessoa Física (Contribuinte Individual)

") Atualização de Folders: Atualização nos termos da IN RFB nº 1.338/2013 Produtor Rural Pessoa Física (Contribuinte Individual) GFIP do Produtor Rural Pessoa Física (*) Quando houver exportações, deverá

Atualização de Folders: Atualização nos termos da IN RFB nº 1.338/2013 Produtor Rural Pessoa Física (Contribuinte Individual) GFIP do Produtor Rural Pessoa Física (*) Quando houver exportações, deverá

DOM DE 03/09/2014 Republicada, no DOM de 09/09/2014, por ter saído incompleta. Alterada pela IN nº 36/2014, no DOM de 15/10/2014.

DOM DE 03/09/2014 Republicada, no DOM de 09/09/2014, por ter saído incompleta. Alterada pela IN nº 36/2014, no DOM de 15/10/2014. INSTRUÇÃO NORMATIVA SEFAZ/DGRM Nº 29/2014 Dispõe sobre os procedimentos

DOM DE 03/09/2014 Republicada, no DOM de 09/09/2014, por ter saído incompleta. Alterada pela IN nº 36/2014, no DOM de 15/10/2014. INSTRUÇÃO NORMATIVA SEFAZ/DGRM Nº 29/2014 Dispõe sobre os procedimentos

SUMÁRIO Capítulo 1 Seguridade Social e a Previdência Social

S UMÁRIO Capítulo 1 Seguridade Social e a Previdência Social... 1 1.1. Seguridade Social... 1 1.1.1. A Saúde... 2 1.1.2. A Assistência Social... 5 1.1.3. A Previdência Social... 10 1.1.3.1. Natureza jurídica

S UMÁRIO Capítulo 1 Seguridade Social e a Previdência Social... 1 1.1. Seguridade Social... 1 1.1.1. A Saúde... 2 1.1.2. A Assistência Social... 5 1.1.3. A Previdência Social... 10 1.1.3.1. Natureza jurídica

NOTA INFORMATIVA Nº 291/2011/CGNOR/DENOP/SRH/MP. Assunto: Incidência de Imposto de Renda sobre o abono de férias (terço constitucional)

") Ministério do Planejamento, Orçamento e Gestão Secretaria de Recursos Humanos Departamento de Normas e Procedimentos Judiciais Coordenação-Geral de Elaboração, Sistematização e Aplicação das Normas NOTA

Ministério do Planejamento, Orçamento e Gestão Secretaria de Recursos Humanos Departamento de Normas e Procedimentos Judiciais Coordenação-Geral de Elaboração, Sistematização e Aplicação das Normas NOTA

03/03/2010 - Quarta-feira. 10/03/2010 - Quarta-feira. 15/03/2010 - Segunda-feira

Obrigação Histórico Documento/ Formulário Código 03/03/2010 - Quarta-feira Pagamento do Imposto de Renda Retido na Fonte correspondente a fatos IRRF geradores ocorridos no período de 21/02/10 a 28/02/10,

Obrigação Histórico Documento/ Formulário Código 03/03/2010 - Quarta-feira Pagamento do Imposto de Renda Retido na Fonte correspondente a fatos IRRF geradores ocorridos no período de 21/02/10 a 28/02/10,

MÓDULO FOLHA DE PAGAMENTO FOLHA DE PAGAMENTO SEMANAL E QUINZENAL/ EMPRESÁRIO E TRABALHADOR AUTÔNOMO 5.2

MÓDULO 5 FOLHA DE PAGAMENTO 5.2 FOLHA DE PAGAMENTO SEMANAL E QUINZENAL/ EMPRESÁRIO E TRABALHADOR AUTÔNOMO DEPARTAMENTO DE PESSOAL MANUAL DE PROCEDIMENTOS ÍNDICE ASSUNTO PÁGINA 5.2. FOLHA DE PAGAMENTO SEMANAL

MÓDULO 5 FOLHA DE PAGAMENTO 5.2 FOLHA DE PAGAMENTO SEMANAL E QUINZENAL/ EMPRESÁRIO E TRABALHADOR AUTÔNOMO DEPARTAMENTO DE PESSOAL MANUAL DE PROCEDIMENTOS ÍNDICE ASSUNTO PÁGINA 5.2. FOLHA DE PAGAMENTO SEMANAL

IIRF 2016. Escritório Brito

IIRF 2016 Escritório Brito Obrigatoriedade Recebeu rendimentos tributáveis de pessoas físicas ou jurídicas superiores a R$ 28.123,91; Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente

IIRF 2016 Escritório Brito Obrigatoriedade Recebeu rendimentos tributáveis de pessoas físicas ou jurídicas superiores a R$ 28.123,91; Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Dependentes para fins de Imposto de Renda

Dependentes para fins de Imposto de Renda 318 - Quem pode ser dependente de acordo com a legislação tributária? Podem ser dependentes, para efeito do imposto sobre a renda: 1 - companheiro(a) com quem

Dependentes para fins de Imposto de Renda 318 - Quem pode ser dependente de acordo com a legislação tributária? Podem ser dependentes, para efeito do imposto sobre a renda: 1 - companheiro(a) com quem

1. RESUMO DAS OBRIGAÇÕES

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

1. RESUMO DAS OBRIGAÇÕES OBRIGAÇÕES IMPOSTO DE RENDA VENCIMENTO PENALIDADES (Pág.) IMPOSTO DE RENDA Recolhimento........................................................................... 20 5 OUTROS ASSUNTOS

MEDIDA PROVISÓRIA 644/2014

MPV 644 00115 MEDIDA PROVISÓRIA 644/2014 EMENDA Nº Alterem-se os artigos 1º, 2º e 3º, dê-se nova redação ao art. 5º e acrescentem-se os artigos 6º, 7º e 8º, renumerando-se o último artigo da Medida Provisória

MPV 644 00115 MEDIDA PROVISÓRIA 644/2014 EMENDA Nº Alterem-se os artigos 1º, 2º e 3º, dê-se nova redação ao art. 5º e acrescentem-se os artigos 6º, 7º e 8º, renumerando-se o último artigo da Medida Provisória

ASPECTOS SOCIETÁRIOS E TRIBUTÁRIOS EM OPERAÇÕES DE M&A. Reunião Conjunta dos Comitês de Tributário e Societário 22/03/2016

ASPECTOS SOCIETÁRIOS E TRIBUTÁRIOS EM OPERAÇÕES DE M&A Reunião Conjunta dos Comitês de Tributário e Societário 22/03/2016 AGENDA EscrowAccount: 1) depósito em nome do vendedor, do comprador ou de ambos;

ASPECTOS SOCIETÁRIOS E TRIBUTÁRIOS EM OPERAÇÕES DE M&A Reunião Conjunta dos Comitês de Tributário e Societário 22/03/2016 AGENDA EscrowAccount: 1) depósito em nome do vendedor, do comprador ou de ambos;

RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT)

") RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT) NOTA TÉCNICA STN nº 12/2014 PIS/Pasep Entes Públicos Receitas Intraorçamentárias Regime Próprio de Previdência dos Servidores Repasses

RECEITA FEDERAL DO BRASIL COORDENAÇÃO-GERAL DE TRIBUTAÇÃO (COSIT) NOTA TÉCNICA STN nº 12/2014 PIS/Pasep Entes Públicos Receitas Intraorçamentárias Regime Próprio de Previdência dos Servidores Repasses

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

3. GPS FORMAS DE PREENCHIMENTO

3. GPS FORMAS DE PREENCHIMENTO - Retenção previdenciária GUIA DA PREVIDÊNCIA SOCIAL GPS 1. NOME OU RAZÃO SOCIAL/FONE/ENDEREÇO: preencher com o nome da empresa prestadora de serviços em seguida acrescentando

3. GPS FORMAS DE PREENCHIMENTO - Retenção previdenciária GUIA DA PREVIDÊNCIA SOCIAL GPS 1. NOME OU RAZÃO SOCIAL/FONE/ENDEREÇO: preencher com o nome da empresa prestadora de serviços em seguida acrescentando

Grandes Números IRPF Ano-Calendário 2013

Não é possível exibir esta imagem no momento. Grandes Números IRPF Ano-Calendário Ministério da Fazenda CETAD - Centro de Estudos Tributários e Aduaneiros Grandes Números IRPF Ano-Calendário (Tabelas 6

Não é possível exibir esta imagem no momento. Grandes Números IRPF Ano-Calendário Ministério da Fazenda CETAD - Centro de Estudos Tributários e Aduaneiros Grandes Números IRPF Ano-Calendário (Tabelas 6

RESUMO ALÍQUOTAS - CONTRIBUIÇÕES SOCIAIS

RESUMO ALÍQUOTAS - CONTRIBUIÇÕES SOCIAIS - DAS EMPRESAS EM GERAL, sobre: Folha de Pagamento (EMP./AVULSOS) 20% Remunerações pagas aos CI 20% Terceiros (EMP./AVULSOS) 5,8% RAT (EMP./AVULSOS) 1% (leve) 2%

RESUMO ALÍQUOTAS - CONTRIBUIÇÕES SOCIAIS - DAS EMPRESAS EM GERAL, sobre: Folha de Pagamento (EMP./AVULSOS) 20% Remunerações pagas aos CI 20% Terceiros (EMP./AVULSOS) 5,8% RAT (EMP./AVULSOS) 1% (leve) 2%

TABELA DE INCIDÊNCIA TRIBUTÁRIA

DE 01/08//97 A 10/12/97 DE 11/12/97 A 21/05/98 A PARTIR DE 22/05/98 ATÉ 31/07/97 VIGÊNCIA DA MP 1.523-7/97 VIGÊNCIA DA LEI Nº 9.528/97 VIGÊNCIA DA MP 1.586-9/98 TABELA DE INCIDÊNCIA TRIBUTÁRIA EVENTOS

DE 01/08//97 A 10/12/97 DE 11/12/97 A 21/05/98 A PARTIR DE 22/05/98 ATÉ 31/07/97 VIGÊNCIA DA MP 1.523-7/97 VIGÊNCIA DA LEI Nº 9.528/97 VIGÊNCIA DA MP 1.586-9/98 TABELA DE INCIDÊNCIA TRIBUTÁRIA EVENTOS

RELAÇÃO DE CÓDIGOS DE PAGAMENTO

RELAÇÃO DE CÓDIGOS DE PAGAMENTO Código Descrição 1007 Contribuinte Individual Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual Recolhimento Trimestral NIT/PIS/PASEP 1120 Contribuinte Individual

RELAÇÃO DE CÓDIGOS DE PAGAMENTO Código Descrição 1007 Contribuinte Individual Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual Recolhimento Trimestral NIT/PIS/PASEP 1120 Contribuinte Individual

Capítulo IX - Resultados não operacionais 2015

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

Trabalhista/Previdenciária Mês: 08/2016

Trabalhista/Previdenciária Mês: 08/2016 Dia: 05 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

Trabalhista/Previdenciária Mês: 08/2016 Dia: 05 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

DIAS E HORÁRIO DE ATENDIMENTO PARA A MATRÍCULA: DOCUMENTOS PARA MATRÍCULA E PARA COMPROVAÇÃO DAS POLÍTICAS DE AÇÕES AFIRMATIVAS

2ª chamada de aprovados no SISU 2013/01 DIAS E HORÁRIO DE ATENDIMENTO PARA A MATRÍCULA: Dias 01, 04 e 05 de fevereiro de 2013. Horário: 10 horas às 11 horas e das 14horas às 20 horas. Local: Coordenação

2ª chamada de aprovados no SISU 2013/01 DIAS E HORÁRIO DE ATENDIMENTO PARA A MATRÍCULA: Dias 01, 04 e 05 de fevereiro de 2013. Horário: 10 horas às 11 horas e das 14horas às 20 horas. Local: Coordenação

de 2002, permanecem com a alíquota da Cofins reduzida a zero, em que pesem as alterações introduzidas pela Lei nº 10.865, de 2004.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

ORIENTAÇÕES PARA PREENCHIMENTO DA DECLARAÇÃO DA RAIS ANO-BASE 2005

ORIENTAÇÕES PARA PREENCHIMENTO DA DECLARAÇÃO DA RAIS ANO-BASE 2005 PREENCHIMENTO DAS CONTRIBUIÇÕES SINDICAIS DAS CONTRIBUIÇÕES PAGAS PELAS EMPRESAS CONTRIBUIÇÃO SINDICAL Entidade Sindical Patronal beneficiada

ORIENTAÇÕES PARA PREENCHIMENTO DA DECLARAÇÃO DA RAIS ANO-BASE 2005 PREENCHIMENTO DAS CONTRIBUIÇÕES SINDICAIS DAS CONTRIBUIÇÕES PAGAS PELAS EMPRESAS CONTRIBUIÇÃO SINDICAL Entidade Sindical Patronal beneficiada

PROCESSO SELETIVO DO FIES - CONFERÊNCIA DA DOCUMENTAÇÃO

PROCESSO SELETIVO DO FIES - CONFERÊNCIA DA DOCUMENTAÇÃO Data da entrega da documentação: / / Data limite para apresentar a documentação a CPSA: / / Curso:Número de Matrícula: Nome do Acadêmico:_ Possui

PROCESSO SELETIVO DO FIES - CONFERÊNCIA DA DOCUMENTAÇÃO Data da entrega da documentação: / / Data limite para apresentar a documentação a CPSA: / / Curso:Número de Matrícula: Nome do Acadêmico:_ Possui

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016 IMPOSTO DE RENDA PESSOA FÍSICA REPRESENTANTE COMERCIAL AUTÔNOMO - TRATAMENTO FISCAL... Pág. 293 IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXVII - 2016-1ª SEMANA DE MAIO DE 2016 BOLETIM INFORMARE Nº 18/2016 IMPOSTO DE RENDA PESSOA FÍSICA REPRESENTANTE COMERCIAL AUTÔNOMO - TRATAMENTO FISCAL... Pág. 293 IMPOSTO DE RENDA PESSOA JURÍDICA

RENDIMENTOS E RETENÇÕES A TAXAS LIBERATÓRIAS

R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO (Art. 119.º, N.º 12, do CIRS) RENDIMENTOS E RETENÇÕES A TAXAS LIBERATÓRIAS MODELO 39 1 NÚMERO DE IDENTIFICAÇÃO FISCAL NÚMERO DE

R. P. MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO (Art. 119.º, N.º 12, do CIRS) RENDIMENTOS E RETENÇÕES A TAXAS LIBERATÓRIAS MODELO 39 1 NÚMERO DE IDENTIFICAÇÃO FISCAL NÚMERO DE

DIRF/2018 e DME Fevereiro/2018

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

e DME Fevereiro/2018 Email: cursos@crcrs.org.br e DME DIRF 2018 Declaração de Imposto de Renda Retido na Fonte 1. Conceito e Objetivo 2. Obrigatoriedade de Entrega 3. Dispensa de Informações 4. Informações

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DO SISTEMA DE ARRECADAÇÃO E COBRANÇA ATO DECLARATÓRIO Nº 26, de 25 de junho de 1997. atribuições, declara: O COORDENADOR-GERAL DO SISTEMA

(3.3.3.1) - Trimestral e Anual - Estimativa e Balanço de Suspensão e Redução.

- Trimestral e Anual - Estimativa e Balanço de Suspensão e Redução.") Programa Apuração do lucro presumido e lucro arbitrado. Introdução. (01) - Conceito. (02) - Pessoas Jurídicas autorizadas a optar. (03) - Formas de Tributação. (3.1) - Lucro Presumido. (3.2) - Lucro Arbitrado.

Programa Apuração do lucro presumido e lucro arbitrado. Introdução. (01) - Conceito. (02) - Pessoas Jurídicas autorizadas a optar. (03) - Formas de Tributação. (3.1) - Lucro Presumido. (3.2) - Lucro Arbitrado.

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Agenda Tributária: de 01 a 09 de maio de 2014

Agenda Tributária: de 01 a 09 de maio de 2014 Dia: 02 ICMS-SP - Antecipação - Aquisição Interestadual - Substituição Tributária - Simples Nacional O Contribuinte sujeito às normas do Regime Especial Unificado

Agenda Tributária: de 01 a 09 de maio de 2014 Dia: 02 ICMS-SP - Antecipação - Aquisição Interestadual - Substituição Tributária - Simples Nacional O Contribuinte sujeito às normas do Regime Especial Unificado

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 337 - Data 15 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF CONVÊNIO INSS. PREVIDÊNCIA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 337 - Data 15 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF CONVÊNIO INSS. PREVIDÊNCIA

Formas Jurídicas de Constituição

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

Formas Jurídicas de Constituição Conhecer os tipos de sociedade, Conhecer os procedimentos para registro e baixa de empresas, Conhecer a classificação das empresas pelo porte e o tributo federal Super

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016 Até: Quinta-feira, dia 1 Histórico: Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016 Até: Quinta-feira, dia 1 Histórico: Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

1ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

1ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 19, DE 30 DE JULHO DE 2008: ASSUNTO: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários -

1ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 19, DE 30 DE JULHO DE 2008: ASSUNTO: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários -

Mínimo de abertura: Não aplicável. Não aplicável (conta não remunerada)

") Designação Conta Ordenado Condições de Acesso Clientes Particulares, que efetuem a domiciliação do seu ordenado, através de transferência bancária codificada como ordenado. Modalidade Depósito à Ordem

Designação Conta Ordenado Condições de Acesso Clientes Particulares, que efetuem a domiciliação do seu ordenado, através de transferência bancária codificada como ordenado. Modalidade Depósito à Ordem

O SISTEMA TRIBUTÁRIO BRASILEIRO

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

Cartilha de Declaração do Imposto de Renda Pessoa Física 2016

Cartilha de Declaração do Imposto de Renda Pessoa Física 2016 SEJA BEM-VINDO! Esta Cartilha traz informações para você, que possui um plano de previdência, preencher corretamente a sua Declaração Anual

Cartilha de Declaração do Imposto de Renda Pessoa Física 2016 SEJA BEM-VINDO! Esta Cartilha traz informações para você, que possui um plano de previdência, preencher corretamente a sua Declaração Anual

1. Cadastro de Funcionários

Pró-labore 1. Cadastro de Funcionários... 2 1.1. Tela Dados... 2 1.2. Tela Ident. Adm.... 3 1.3. Tela Outros... 3 2. Eventos dos Pró-labores... 4 3. Digitação... 5 4. Impressão de Recibo... 6 5. Folha

Pró-labore 1. Cadastro de Funcionários... 2 1.1. Tela Dados... 2 1.2. Tela Ident. Adm.... 3 1.3. Tela Outros... 3 2. Eventos dos Pró-labores... 4 3. Digitação... 5 4. Impressão de Recibo... 6 5. Folha

Empregado Doméstico Trimestral - NIT/PIS/PASEP - (que recebe até um salário mínimo)

") CÓDIGO DE GUIAS GPS Recolhimento Relação de Códigos de Pagamento Código Descrição 1007 Contribuinte Individual - Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual - Recolhimento Trimestral

CÓDIGO DE GUIAS GPS Recolhimento Relação de Códigos de Pagamento Código Descrição 1007 Contribuinte Individual - Recolhimento Mensal NIT/PIS/PASEP 1104 Contribuinte Individual - Recolhimento Trimestral

LEI COMPLEMENTAR Nº 306 1

LEI COMPLEMENTAR Nº 306 1 O PREFEITO MUNICIPAL DE PORTO ALEGRE. Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. Faço

LEI COMPLEMENTAR Nº 306 1 O PREFEITO MUNICIPAL DE PORTO ALEGRE. Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. Faço

IRPF 2017 Novidades. IRPF 2017 Novidades 17/02/2017. Obrigatoriedade de CPF

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

IRPF 2017 Novidades Obrigatoriedade de CPF (IN RFB nº1.688, DE 31/01/2017) Redução para 12 anos Obrigatoriedade de informar o CPF de dependentes/alimentandos com 12 anos ou mais, completados até a data

V I S T O S, relatados e discutidos estes autos de AGRAVO DE PETIÇÃO, provenientes da MM. VARA DO TRABALHO DE PARANAVAÍ - I.

EMENTA IMPOSTO DE RENDA. 13º SALÁRIO. CÁLCULO EM PARADO. Em se tratando da gratificação natalina (13º salário), prescreve expressamente o art. 16, incisos II e III, da Lei n.º 8.134/90, que a apuração

EMENTA IMPOSTO DE RENDA. 13º SALÁRIO. CÁLCULO EM PARADO. Em se tratando da gratificação natalina (13º salário), prescreve expressamente o art. 16, incisos II e III, da Lei n.º 8.134/90, que a apuração

Novas regras sobre o REFIS. Parcelamento Federal. Lei nº 12.996/2014. Portaria PGFN/RFB nº 13, de 30 de julho de 2014

Novas regras sobre o REFIS Parcelamento Federal Lei nº 12.996/2014 Portaria PGFN/RFB nº 13, de 30 de julho de 2014 Abrangência I os débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral

Novas regras sobre o REFIS Parcelamento Federal Lei nº 12.996/2014 Portaria PGFN/RFB nº 13, de 30 de julho de 2014 Abrangência I os débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral

Escrituração Contábil Digital (ECD) Ano Calendário 2015

Ano Calendário 2015") Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Lei Complementar Nº 12, de 23 de junho de 1999 (D.O.E. de 28/06/99) A ASSEMBLÉIA LEGISLATIVA DO ESTADO DO CEARÁ

A ASSEMBLÉIA LEGISLATIVA DO ESTADO DO CEARÁ") Lei Complementar Nº 12, de 23 de junho de 1999 (D.O.E. de 28/06/99) Dispõe sobre a instituição do Sistema Único de Previdência social dos Servidores Públicos Civis e Militares, dos Agentes Públicos e dos

Lei Complementar Nº 12, de 23 de junho de 1999 (D.O.E. de 28/06/99) Dispõe sobre a instituição do Sistema Único de Previdência social dos Servidores Públicos Civis e Militares, dos Agentes Públicos e dos

ANEXO V RELAÇÃO DE DOCUMENTOS RECOMENDADOS PARA COMPROVAÇÃO DA RENDA FAMILIAR BRUTA MENSAL (PORTARIA NORMATIVA Nº

UFRB ANEXO V RELAÇÃO DE DOCUMENTOS RECOMENDADOS PARA COMPROVAÇÃO DA RENDA FAMILIAR BRUTA MENSAL (PORTARIA NORMATIVA Nº 18/2012) Para cada membro do núcleo familiar colocado no formulário DECLARAÇÃO DE

UFRB ANEXO V RELAÇÃO DE DOCUMENTOS RECOMENDADOS PARA COMPROVAÇÃO DA RENDA FAMILIAR BRUTA MENSAL (PORTARIA NORMATIVA Nº 18/2012) Para cada membro do núcleo familiar colocado no formulário DECLARAÇÃO DE

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2013 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 3 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2013 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 3 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

IN RFB 1.009/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 56 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 56 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Coordenação Geral de Tributação

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 97 Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO CIDE PAGAMENTO A MANDATÁRIO

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 97 Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO CIDE PAGAMENTO A MANDATÁRIO

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União 1) O que é o Regime de Previdência Complementar? É um dos regimes que integram o Sistema

Perguntas e respostas sobre a instituição do Regime de Previdência Complementar para os servidores públicos da União 1) O que é o Regime de Previdência Complementar? É um dos regimes que integram o Sistema

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Professor Fernando Aprato 1

RECURSOS DE DIREITO PREVIDENCIÁRIO Prova de Técnico do Seguro Social do INSS - Modelo 1 - Caderno de prova B02 - Tipo 002 Questão nº 29 Prova tipo 002 29. João fora casado com Maria, com quem teve três

RECURSOS DE DIREITO PREVIDENCIÁRIO Prova de Técnico do Seguro Social do INSS - Modelo 1 - Caderno de prova B02 - Tipo 002 Questão nº 29 Prova tipo 002 29. João fora casado com Maria, com quem teve três

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE I

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

A desoneração da folha trocada em miúdos Qui, 25 de Outubro de 2012 00:00. 1. Introdução

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JUNHO DE 2013

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JUNHO DE 2013 Até dia Obrigação 5 IRRF 6 Salário de Maio/2013 FGTS Dacon Histórico ocorridos no período de 21 a 31.05.2013, incidente sobre rendimentos de (art. 70,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA JUNHO DE 2013 Até dia Obrigação 5 IRRF 6 Salário de Maio/2013 FGTS Dacon Histórico ocorridos no período de 21 a 31.05.2013, incidente sobre rendimentos de (art. 70,

Guia do IRPF: Dedução da Contribuição Previdenciária do empregado doméstico na Declaração de Ajuste Anual

Guia do IRPF: Dedução da Contribuição Previdenciária do empregado doméstico na Declaração de Ajuste Anual Resumo: Analisaremos no presente Roteiro de Procedimentos as regras que devem ser observadas para

Guia do IRPF: Dedução da Contribuição Previdenciária do empregado doméstico na Declaração de Ajuste Anual Resumo: Analisaremos no presente Roteiro de Procedimentos as regras que devem ser observadas para

Parcelamento Especial ou Pagamento à Vista da Lei nº 12.996/2014 e MP 651/2014. Refis da Copa (Reabertura do Refis da Crise )

") Parcelamento Especial ou Pagamento à Vista da Lei nº 12.996/2014 e MP 651/2014. Refis da Copa (Reabertura do Refis da Crise ) 1 Débitos abrangidos Débitos de qualquer natureza junto à PGFN ou à RFB, vencidos

Parcelamento Especial ou Pagamento à Vista da Lei nº 12.996/2014 e MP 651/2014. Refis da Copa (Reabertura do Refis da Crise ) 1 Débitos abrangidos Débitos de qualquer natureza junto à PGFN ou à RFB, vencidos