APROVEITAMENTO DE CRÉDITO DE ICMS: BEM DE INSUMO & BEM DE USO E CONSUMO

|

|

|

- Ian Pedroso Pinto

- 7 Há anos

- Visualizações:

Transcrição

1 I SEMINÁRIO NACIONAL DO CONTENCIOSO ADMINISTRIVO FISCAL DE 2ª INSTÂNCIA ESTADUAL SENACOF APROVEITAMENTO DE CRÉDITO DE ICMS: BEM DE INSUMO & BEM DE USO E CONSUMO RUDSON DOMINGOS BUENO

2 CERNE DA QUESTÃO Controvérsias 1 - Correto ou não o aproveitamento de crédito fiscal de ICMS na aquisição de mercadoria de uso ou consumo por parte de algumas indústrias cimenteiras e de bebidas? 2 - óleo combustível, tela de aço, explosivos podem ser considerados insumos no processo de produção de cimento?

3 O QUE CONSTA NA LEI COMPLEMENTAR Nº 87/96 Direito ao aproveitamento de crédito nas aquisições de mercadorias destinadas ao uso ou consumo art. 33, I, da LC 87/96. Art. 33. Na aplicação do art. 20 observar-se-á o seguinte: I somente darão direito ao crédito as mercadorias destinadas ao uso ou consumo do estabelecimento, nele entradas a partir de 1º de janeiro de 1998; Esta foi a primeira redação.

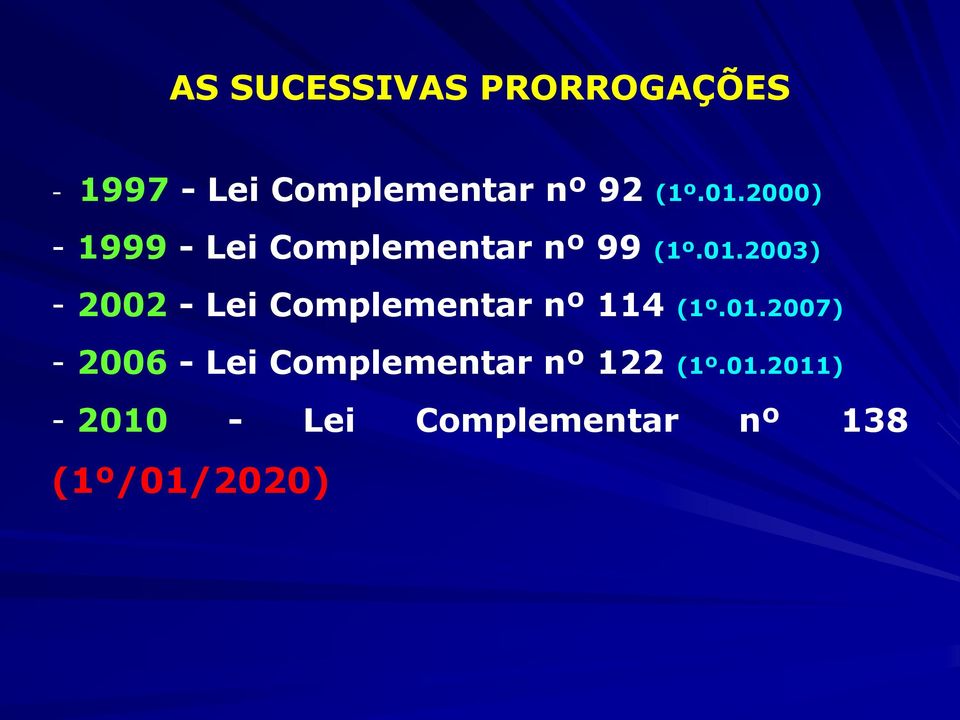

4 AS SUCESSIVAS PRORROGAÇÕES Lei Complementar nº 92 (1º ) Lei Complementar nº 99 (1º ) Lei Complementar nº 114 (1º ) Lei Complementar nº 122 (1º ) Lei Complementar nº 138 (1º/01/2020)

5 JUSTIFICAÇÃO PARA AS PRORROGAÇÕES Senado Federal - Lei Complementar nº 122/2006 Minimizar, para os Estados e o DF, em parte, os prejuízos tributários que lhes foram impostos pelas desonerações do ICMS e ampliações das possibilidades de apropriação de créditos de ICMS previstas pela Lei Complementar 87/96

6 Apelos dos estados federados por não poderem prescindir de importante fonte de recursos advindos do não creditamento por todos os segmentos econômicos que compõem a cadeia de circulação de mercadorias que integram a base tributária do ICMS

7 Segmentos industriais, prestadores de serviço de comunicação e exportadores já têm assegurado a apropriação do crédito correspondente à utilização da energia elétrica e à prestação do serviço de comunicação

8 Garantia de receitas importantes para os entes federados, inclusive os municipais, das quais não podem abrir mão devido à escassez de recursos para atender demandas cada vez maiores, seja de cunho social, seja de investimentos em infraestrutura

9 ARGUMENTOS DAS INDÚSTRIAS CIMENTEIRAS/BEBIDAS E DA SECRETARIA DE FAZENDA SOBRE O APROVEITAMENTO DE CRÉDITO Argumentos das indústrias Indústria cimenteira - produção/industrialização de cimento => utilização de produtos intermediários, materiais de embalagem, combustíveis e lubrificantes, que são consumidos durante o processo de industrialização. - óleo combustível => integra o processo produtivo do cimento, pois é sempre aplicado como forma de energia, sendo essencial e se incorpora ao produto final.

10 - explosivos, refratários, bolas de aço, placas de revestimento, paletes de madeira, roletes e pneus são produtos intermediários consumidos durante o processo produtivo, não sendo classificados como bens do ativo permanente e sim como custo do produto

11 Indústria de bebidas gás e combustível não são materiais de uso e consumo da empresa, e sim, mercadorias diretamente relacionadas à atividade do estabelecimento. gás => utilizado nas empilhadeiras e o combustível nos veículos empregados nas vendas dos produtos comercializados.

12 Argumentos da SEF/DF e do TARF - indevido o aproveitamento de crédito fiscal do ICMS, pois o óleo combustível é material de uso e consumido no processo produtivo do cimento. - os conceitos de matéria-prima e insumo são claros, sendo aqueles materiais que se agregam ao produto final fazendo dele parte. - no caso do cimento, um dos insumos empregados na sua fabricação é a argila.

13 - Argila e calcário (matérias-primas) => presentes na composição do cimento pronto. - Não é o caso do óleo diesel, de bolas de aço e de explosivos => não estão presentes no produto final cimento, pois se extinguem no processo produtivo. - o gás e o óleo combustível empregados na indústria de bebidas não podem ser considerados insumos do produto final bebida => dele não fazem parte.

14 - o fato de determinada mercadoria participar direta ou indiretamente na preparação de matérias-primas, materiais intermediários, suporte físico ou no processo fabril não garante o direito ao aproveitamento do crédito do ICMS pela sua entrada, mas condiciona-se a ter uma nova saída tributada. Uma simples relação de mercadorias indicando sua utilização no suporte físico ou no processo industrial não é suficiente para ter direito ao crédito => é indispensável que haja nova e efetiva saída tributada para possibilitar a compensação do ICMS.

15 PARECER DE INADMISSIBILIDADE Nº: 059/2007 NUESC/GELEG/DITRI combustível adquirido para o transporte das rações animais que fabrica é material de uso e consumo => não é produto intermediário. STJ => a compensação do ICMS, somente é permitida quanto aos produtos classificados como bens de insumo, que são as matérias-primas ou os produtos intermediários que, empregados no processo de industrialização, se agregam de alguma forma no produto final => quando da comercialização destes são repassados ao consumidor.

16 Resp /SC, Rel. Min. Teori Albino Zavascki, DJU de 8/6/2006; e Resp /PR, Rel. Min. Francisco Falcão, DJU de 15/3/2004). REsp /SC. O produto intermediário deve de alguma forma agregar-se ao produto final. No caso, trata-se de material de uso e consumo.

17 JURISPRUDÊNCIA STJ AgRg no AREsp / PR AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL 2014/ Relator(a) Ministro HUMBERTO MARTINS (1130) Órgão Julgador T2 - SEGUNDA TURMA Data do Julgamento 14/10/2014 Data da Publicação/Fonte DJe 24/10/2014

18 Ementa TRIBUTÁRIO. ICMS. ATIVO PERMANENTE. CREDITAMENTO. LIMITAÇÃO TEMPORAL. LEGALIDADE. SÚMULA 83/STJ. MATERIAIS QUE NÃO FAZEM PARTE DO PROCESSO PRODUTIVO. SÚMULA 7/STJ. 1. Ao apreciar a controvérsia acerca da possibilidade de creditamento de ICMS sobre produtos adquiridos pela empresa recorrida, integrantes de seu processo produtivo, o Tribunal de origem manifestou-se em consonância com a jurisprudência desta Corte Superior, no sentido de que são legítimas as restrições impostas pela Lei Complementar n. 87/96, inclusive a limitação temporal prevista em seu art. 33 para o aproveitamento dos créditos de ICMS em relação à aquisição de bens destinados ao uso e consumo, ou ao ativo permanente do estabelecimento contribuinte. 2. A Corte de origem concluiu que os materiais em discussão, quais sejam, a) Correia e Esponja Massageadora de Rótulos, b) Materiais de Segurança (EPIs), e c) Serviços de Telecomunicações estão compreendidos no conceito de mercadorias de uso ou consumo do estabelecimento, para o fim de impedir o imediato creditamento de ICMS em relação à aquisição desses itens. 3. De fato, de acordo com o contexto fático probatório delineado pelo Tribunal de origem, vêse que os referidos materiais adquiridos pela recorrente não são integralmente consumidos no processo de industrialização, não estando intrinsecamente ligados, de maneira indissociável, à essa cadeia produtiva. 4. Nesse contexto, entender que tais materiais dizem respeito ao uso e consumo do estabelecimento e, por isso, o creditamento de ICMS em razão dessas entradas não está sujeito à postergação de que trata o art. 33, I, da LC 87/96, demandaria a incursão no contexto fático dos autos, impossível nesta Corte ante o óbice da Súmula 7/STJ. Agravo regimental improvido.

19 MUITO OBRIGADO

APÊNDICE VI CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES (CFOP)

") APÊNDICE VI CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES (CFOP) (Redação dada ao Apêndice VI pelo art. 1º (Alteração 1392) do Decreto 41.938, de 08/11/02. (DOE 11/11/02) - Efeitos a partir de 01/01/03.) NOTA

APÊNDICE VI CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES (CFOP) (Redação dada ao Apêndice VI pelo art. 1º (Alteração 1392) do Decreto 41.938, de 08/11/02. (DOE 11/11/02) - Efeitos a partir de 01/01/03.) NOTA

: MIN. DIAS TOFFOLI :COMERCIAL CABO TV SÃO PAULO LTDA : LUÍS EDUARDO SCHOUERI E OUTRO(A/S) :PROCURADOR-GERAL DO ESTADO DE SÃO PAULO

:PROCURADOR-GERAL DO ESTADO DE SÃO PAULO") AGRAVO DE INSTRUMENTO 812.997 SÃO PAULO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. DIAS TOFFOLI :COMERCIAL CABO TV SÃO PAULO LTDA : LUÍS EDUARDO SCHOUERI E OUTRO(A/S) :ESTADO DE SÃO PAULO

AGRAVO DE INSTRUMENTO 812.997 SÃO PAULO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. DIAS TOFFOLI :COMERCIAL CABO TV SÃO PAULO LTDA : LUÍS EDUARDO SCHOUERI E OUTRO(A/S) :ESTADO DE SÃO PAULO

GILBERTO FRAGA gfraga@fblaw.com.br A MATRIZ CONSTITUCIONAL DA NÃO-CUMULATIVIDADE DO PIS E DA COFINS

A não cumulatividade do PIS e da COFINS GILBERTO FRAGA gfraga@fblaw.com.br A não cumulatividade do PIS e da COFINS A MATRIZ CONSTITUCIONAL DA NÃO-CUMULATIVIDADE DO PIS E DA COFINS Art.195(...) I-doempregador,daempresaedaentidadeaelaequiparadanaformadalei,

A não cumulatividade do PIS e da COFINS GILBERTO FRAGA gfraga@fblaw.com.br A não cumulatividade do PIS e da COFINS A MATRIZ CONSTITUCIONAL DA NÃO-CUMULATIVIDADE DO PIS E DA COFINS Art.195(...) I-doempregador,daempresaedaentidadeaelaequiparadanaformadalei,

Parecer Consultoria Tributária Segmentos ICMS Complementar de redução de carga tributária de atacadista - ES

ICMS 30/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Referências... 6 6. Histórico de Alterações... 6

ICMS 30/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Referências... 6 6. Histórico de Alterações... 6

Superior Tribunal de Justiça

RELATOR : MINISTRO FRANCISCO FALCÃO AGRAVANTE : DIGITEL S/A INDÚSTRIA ELETRÔNICA AGRAVADO : ESTADO DO RIO GRANDE DO SUL EMENTA ICMS. ENERGIA ELÉTRICA E SERVIÇOS DE TELECOMUNICAÇÃO. CREDITAMENTO. ESTABELECIMENTO

RELATOR : MINISTRO FRANCISCO FALCÃO AGRAVANTE : DIGITEL S/A INDÚSTRIA ELETRÔNICA AGRAVADO : ESTADO DO RIO GRANDE DO SUL EMENTA ICMS. ENERGIA ELÉTRICA E SERVIÇOS DE TELECOMUNICAÇÃO. CREDITAMENTO. ESTABELECIMENTO

: MIN. TEORI ZAVASCKI

RECURSO EXTRAORDINÁRIO COM AGRAVO 943.713 SÃO PAULO RELATOR RECTE.(S) ADV.(A/S) RECDO.(A/S) ADV.(A/S) : MIN. TEORI ZAVASCKI :MUNICÍPIO DE SÃO BERNARDO DO CAMPO :PROCURADOR GERAL DO MUNICÍPIO DE SÃO BERNARDO

RECURSO EXTRAORDINÁRIO COM AGRAVO 943.713 SÃO PAULO RELATOR RECTE.(S) ADV.(A/S) RECDO.(A/S) ADV.(A/S) : MIN. TEORI ZAVASCKI :MUNICÍPIO DE SÃO BERNARDO DO CAMPO :PROCURADOR GERAL DO MUNICÍPIO DE SÃO BERNARDO

ANO XXVI - 2015 4ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 13/2015

ANO XXVI - 2015 4ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 13/2015 IPI CRÉDITOS DO IPI - ANÁLISE JURISPRUDENCIAL... Pág. 92 ICMS - ES REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - GENERALIDADES...

ANO XXVI - 2015 4ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 13/2015 IPI CRÉDITOS DO IPI - ANÁLISE JURISPRUDENCIAL... Pág. 92 ICMS - ES REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - GENERALIDADES...

Superior Tribunal de Justiça

RELATOR : MINISTRO TEORI ALBINO ZAVASCKI EMENTA PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO. ERRO MATERIAL. CRÉDITOS ESCRITURAIS DE IPI. PRESCRIÇÃO QÜINQÜENAL. EMBARGOS DE DECLARAÇÃO ACOLHIDOS PARA SANAR

RELATOR : MINISTRO TEORI ALBINO ZAVASCKI EMENTA PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO. ERRO MATERIAL. CRÉDITOS ESCRITURAIS DE IPI. PRESCRIÇÃO QÜINQÜENAL. EMBARGOS DE DECLARAÇÃO ACOLHIDOS PARA SANAR

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

ASSUNTO : Consulta Operações com cartões de celulares. PARECER Nº 096/06/GETRI/CRE/SEFIN SÚMULA: OPERAÇÃO DE PRESTAÇÃO DE SERVIÇOS DE TELECOMUNICAÇÃO DISPONIBILIZADA ATRAVÉS DE CARTÕES PARA TELEFONIA MÓVEL

ASSUNTO : Consulta Operações com cartões de celulares. PARECER Nº 096/06/GETRI/CRE/SEFIN SÚMULA: OPERAÇÃO DE PRESTAÇÃO DE SERVIÇOS DE TELECOMUNICAÇÃO DISPONIBILIZADA ATRAVÉS DE CARTÕES PARA TELEFONIA MÓVEL

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.576.490 - SP (2015/0258395-6) RELATOR AGRAVANTE : MINISTRO HERMAN BENJAMIN : MUNICÍPIO DE SÃO PAULO : DÉBORA GRUBBA LOPES E OUTRO(S) : VOITH SIEMENS HYDRO POWER GENERATION

AgRg no RECURSO ESPECIAL Nº 1.576.490 - SP (2015/0258395-6) RELATOR AGRAVANTE : MINISTRO HERMAN BENJAMIN : MUNICÍPIO DE SÃO PAULO : DÉBORA GRUBBA LOPES E OUTRO(S) : VOITH SIEMENS HYDRO POWER GENERATION

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

RECURSO Nº - 42.709 ACÓRDÃO Nº 14.186 DÉCIMA TURMA DA JUNTA DE REVISÃO FISCAL CONSELHEIRA FÁBIA TROPE DE ALCÂNTARA

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 19 / 06 / 2015 Fls.: 09 SERVIÇO PÚBLICO ESTADUAL Rubrica: ID 4283297-7 Sessão de 17 de março de 2015 TERCEIRA CÂMARA RECURSO Nº - 42.709 ACÓRDÃO Nº 14.186 INSCRIÇÃO

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 19 / 06 / 2015 Fls.: 09 SERVIÇO PÚBLICO ESTADUAL Rubrica: ID 4283297-7 Sessão de 17 de março de 2015 TERCEIRA CÂMARA RECURSO Nº - 42.709 ACÓRDÃO Nº 14.186 INSCRIÇÃO

SEGUNDA CÂMARA CÍVEL

SEGUNDA CÂMARA CÍVEL APELAÇÃO CÍVEL Nº 0131509-37.2009.8.19.0001 12ª Vara da Fazenda Pública da Comarca da Capital APELANTE: ÁKYZO ASSESSORIA & NEGÓCIOS LTDA APELADO: MUNICÍPIO DO RIO DE JANEIRO RELATORA:

SEGUNDA CÂMARA CÍVEL APELAÇÃO CÍVEL Nº 0131509-37.2009.8.19.0001 12ª Vara da Fazenda Pública da Comarca da Capital APELANTE: ÁKYZO ASSESSORIA & NEGÓCIOS LTDA APELADO: MUNICÍPIO DO RIO DE JANEIRO RELATORA:

Sessão de 02 de fevereiro de 2016 RECURSO Nº - 60.305 ACÓRDÃO Nº - 14.767 REDATOR CONSELHEIRO PAULO EDUARDO DE NAZARETH MESQUITA

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 01 / 03 / 2016 Fls.: 17 SERVIÇO PÚBLICO ESTADUAL Sessão de 02 de fevereiro de 2016 PRIMEIRA CAMARA RECURSO Nº - 60.305 ACÓRDÃO Nº - 14.767 INSCRIÇÃO ESTADUAL Nº

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 01 / 03 / 2016 Fls.: 17 SERVIÇO PÚBLICO ESTADUAL Sessão de 02 de fevereiro de 2016 PRIMEIRA CAMARA RECURSO Nº - 60.305 ACÓRDÃO Nº - 14.767 INSCRIÇÃO ESTADUAL Nº

Agravo de Instrumento N. 2007.002.12900 - C

TRIBUNAL DE JUSTIÇA DO ESTADO DO RIO DE JANEIRO DÉCIMA NONA CÂMARA CÍVEL AGRAVO DE INSTRUMENTO Nº.: 2007.002.08034 AGRAVANTE: ESTADO DO RIO DE JANEIRO AGRAVADO: ICOLUB INDÚSTRIA DE LUBRIFICANTES S/A RELATOR:

TRIBUNAL DE JUSTIÇA DO ESTADO DO RIO DE JANEIRO DÉCIMA NONA CÂMARA CÍVEL AGRAVO DE INSTRUMENTO Nº.: 2007.002.08034 AGRAVANTE: ESTADO DO RIO DE JANEIRO AGRAVADO: ICOLUB INDÚSTRIA DE LUBRIFICANTES S/A RELATOR:

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 161.056 - SP (2012/0063154-2) RELATORA S : MINISTRA NANCY ANDRIGHI : CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL : JOSÉ RENATO NOGUEIRA FERNANDES E OUTRO(S)

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 161.056 - SP (2012/0063154-2) RELATORA S : MINISTRA NANCY ANDRIGHI : CAIXA DE ASSISTÊNCIA DOS FUNCIONÁRIOS DO BANCO DO BRASIL : JOSÉ RENATO NOGUEIRA FERNANDES E OUTRO(S)

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.002.029 - SP (2007/0251169-8) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : TILIBRA PRODUTOS DE PAPELARIA LTDA ADVOGADO : LUIZ FERNANDO MAIA E OUTRO(S) RECORRIDO : FAZENDA NACIONAL

RECURSO ESPECIAL Nº 1.002.029 - SP (2007/0251169-8) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : TILIBRA PRODUTOS DE PAPELARIA LTDA ADVOGADO : LUIZ FERNANDO MAIA E OUTRO(S) RECORRIDO : FAZENDA NACIONAL

PROCESSO Nº: 0800019-28.2015.4.05.8000 - APELAÇÃO / REEXAME NECESSÁRIO APELANTE: FAZENDA NACIONAL APELADO: EDIFICIO BARCELONA

Poder Judiciário RELATÓRIO Trata-se de apelação da União (Fazenda Nacional) e remessa oficial em adversidade à sentença, proferida pelo MM Juiz Federal Sebastião José Vasques de Moraes, que concedeu a

Poder Judiciário RELATÓRIO Trata-se de apelação da União (Fazenda Nacional) e remessa oficial em adversidade à sentença, proferida pelo MM Juiz Federal Sebastião José Vasques de Moraes, que concedeu a

EMENDA ADITIVA N o. Acrescente-se o seguinte art. 9 o ao texto original da Medida Provisória nº 680, de 2015, renumerando-se o atual art. 9º.

MPV 680 00022 MEDIDA PROVISÓRIA N O 680, DE 2015 Institui Programa de Proteção ao Emprego e dá outras providências. EMENDA ADITIVA N o Acrescente-se o seguinte art. 9 o ao texto original da Medida Provisória

MPV 680 00022 MEDIDA PROVISÓRIA N O 680, DE 2015 Institui Programa de Proteção ao Emprego e dá outras providências. EMENDA ADITIVA N o Acrescente-se o seguinte art. 9 o ao texto original da Medida Provisória

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.078.879 - RJ (2008/0170345-9) RELATOR : MINISTRO MAURO CAMPBELL MARQUES RECORRENTE : AERÓLEO TÁXI AÉREO S/A ADVOGADO : ANDREA CHIEREGATTO E OUTRO(S) RECORRIDO : FAZENDA NACIONAL ADVOGADO

RECURSO ESPECIAL Nº 1.078.879 - RJ (2008/0170345-9) RELATOR : MINISTRO MAURO CAMPBELL MARQUES RECORRENTE : AERÓLEO TÁXI AÉREO S/A ADVOGADO : ANDREA CHIEREGATTO E OUTRO(S) RECORRIDO : FAZENDA NACIONAL ADVOGADO

COMISSÃO DE DEFESA DO CONSUMIDOR, MEIO AMBIENTE E MINORIAS. Projeto de Lei nº 2.654, de 2000

COMISSÃO DE DEFESA DO CONSUMIDOR, MEIO AMBIENTE E MINORIAS Institui isenção do Imposto sobre Produtos Industrializados (IPI) nas aquisições de ambulâncias, furgões, camionetas, caminhões, tratores, máquinas

COMISSÃO DE DEFESA DO CONSUMIDOR, MEIO AMBIENTE E MINORIAS Institui isenção do Imposto sobre Produtos Industrializados (IPI) nas aquisições de ambulâncias, furgões, camionetas, caminhões, tratores, máquinas

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

1 GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 10237, DE 17 DE DEZEMBRO DE 2002. PUBLICADO NO DOE Nº 5131, DE 18/12/02 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 8321,

1 GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 10237, DE 17 DE DEZEMBRO DE 2002. PUBLICADO NO DOE Nº 5131, DE 18/12/02 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 8321,

: RENATA COSTA BOMFIM E OUTRO(A/S)

") RECURSO EXTRAORDINÁRIO COM AGRAVO 702.642 SÃO PAULO RELATOR : MIN. DIAS TOFFOLI RECTE.(S) :ASSOCIAÇÃO BENEFICENTE DOS HOSPITAIS SOROCABANA ADV.(A/S) :JOSÉ MARCELO BRAGA NASCIMENTO E OUTRO(A/S) RECDO.(A/S)

RECURSO EXTRAORDINÁRIO COM AGRAVO 702.642 SÃO PAULO RELATOR : MIN. DIAS TOFFOLI RECTE.(S) :ASSOCIAÇÃO BENEFICENTE DOS HOSPITAIS SOROCABANA ADV.(A/S) :JOSÉ MARCELO BRAGA NASCIMENTO E OUTRO(A/S) RECDO.(A/S)

05/02/2013 SEGUNDA TURMA : MIN. GILMAR MENDES

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. GILMAR MENDES :CONSTRUTORA VARCA SCATENA LTDA :LISE DE ALMEIDA :MUNICÍPIO DE SÃO BERNARDO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 5 RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. GILMAR MENDES :CONSTRUTORA VARCA SCATENA LTDA :LISE DE ALMEIDA :MUNICÍPIO DE SÃO BERNARDO

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.462.859 - SC (2014/0151841-5) RELATOR AGRAVANTE PROCURADOR AGRAVADO ADVOGADOS : MINISTRO BENEDITO GONÇALVES : ESTADO DE SANTA CATARINA : CARLOS ALBERTO PRESTES E OUTRO(S)

AgRg no RECURSO ESPECIAL Nº 1.462.859 - SC (2014/0151841-5) RELATOR AGRAVANTE PROCURADOR AGRAVADO ADVOGADOS : MINISTRO BENEDITO GONÇALVES : ESTADO DE SANTA CATARINA : CARLOS ALBERTO PRESTES E OUTRO(S)

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 90.001 - SP (2011/0207167-7) RELATORA : MINISTRA ASSUSETE MAGALHÃES AGRAVANTE : MUNICÍPIO DE SÃO PAULO PROCURADOR : ROGÉRIO STEFFEN E OUTRO(S) AGRAVADO : BEARINGPOINT

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 90.001 - SP (2011/0207167-7) RELATORA : MINISTRA ASSUSETE MAGALHÃES AGRAVANTE : MUNICÍPIO DE SÃO PAULO PROCURADOR : ROGÉRIO STEFFEN E OUTRO(S) AGRAVADO : BEARINGPOINT

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.286.253 - SP (2011/0211865-3) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO AGRAVANTE : COMPANHIA DE SANEAMENTO BÁSICO DO ESTADO DE SÃO PAULO - SABESP INTERES. : ANTONIO GONÇALVES

AgRg no RECURSO ESPECIAL Nº 1.286.253 - SP (2011/0211865-3) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO AGRAVANTE : COMPANHIA DE SANEAMENTO BÁSICO DO ESTADO DE SÃO PAULO - SABESP INTERES. : ANTONIO GONÇALVES

Superior Tribunal de Justiça

EDcl no RECURSO ESPECIAL Nº 894.571 - PE (2006/0218845-8) RELATOR : MINISTRO HUMBERTO MARTINS EMBARGANTE : USINA TRAPICHE S/A EMBARGADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS EMENTA TRIBUTÁRIO AÇÃO

EDcl no RECURSO ESPECIAL Nº 894.571 - PE (2006/0218845-8) RELATOR : MINISTRO HUMBERTO MARTINS EMBARGANTE : USINA TRAPICHE S/A EMBARGADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS EMENTA TRIBUTÁRIO AÇÃO

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

Superior Tribunal de Justiça

RELATOR : MINISTRO JOÃO OTÁVIO DE NORONHA EMENTA AGRAVO EM RECURSO ESPECIAL. PROTOCOLO POSTAL. CONVÊNIO FIRMADO ENTRE O TJRS E A ECT. AGRAVO EM RECURSO ESPECIAL INTERPOSTO NA VIGÊNCIA DA RESOLUÇÃO TJRS

RELATOR : MINISTRO JOÃO OTÁVIO DE NORONHA EMENTA AGRAVO EM RECURSO ESPECIAL. PROTOCOLO POSTAL. CONVÊNIO FIRMADO ENTRE O TJRS E A ECT. AGRAVO EM RECURSO ESPECIAL INTERPOSTO NA VIGÊNCIA DA RESOLUÇÃO TJRS

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.526.693 - MA (2015/0080973-0) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : MINISTÉRIO PÚBLICO DO ESTADO DO MARANHÃO RECORRIDO : ANTONIO JAMILSON NEVES BAQUIL ADVOGADO : FRANCISCO

RECURSO ESPECIAL Nº 1.526.693 - MA (2015/0080973-0) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : MINISTÉRIO PÚBLICO DO ESTADO DO MARANHÃO RECORRIDO : ANTONIO JAMILSON NEVES BAQUIL ADVOGADO : FRANCISCO

ANO XXV - 2014 2ª SEMANA DE FEVEREIRO DE 2014 BOLETIM INFORMARE Nº 07/2014

ANO XXV - 2014 2ª SEMANA DE FEVEREIRO DE 2014 BOLETIM INFORMARE Nº 07/2014 IPI IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS - FATO GERADOR, PERÍODO DE APURAÇÃO E PRAZOS RECOLHI- MENTO... Pág. 125 ICMS DF/GO/TO

ANO XXV - 2014 2ª SEMANA DE FEVEREIRO DE 2014 BOLETIM INFORMARE Nº 07/2014 IPI IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS - FATO GERADOR, PERÍODO DE APURAÇÃO E PRAZOS RECOLHI- MENTO... Pág. 125 ICMS DF/GO/TO

Simone Costa Barreto Mestre e doutora PUC/SP

Conflitos entre ISS e ICMS nas operações de industrialização por encomenda Simone Costa Barreto Mestre e doutora PUC/SP Problemática do tema Incentivo à verticalização das operações Tributação cumulativa

Conflitos entre ISS e ICMS nas operações de industrialização por encomenda Simone Costa Barreto Mestre e doutora PUC/SP Problemática do tema Incentivo à verticalização das operações Tributação cumulativa

Supremo Tribunal Federal

Ementa e Acórdão DJe 06/03/2012 Inteiro Teor do Acórdão - Página 1 de 8 14/02/2012 PRIMEIRA TURMA AG.REG. NO AGRAVO DE INSTRUMENTO 836.169 MINAS GERAIS RELATORA AGTE.(S) ADV.(A/S) : MIN. CÁRMEN LÚCIA :LIDER

Ementa e Acórdão DJe 06/03/2012 Inteiro Teor do Acórdão - Página 1 de 8 14/02/2012 PRIMEIRA TURMA AG.REG. NO AGRAVO DE INSTRUMENTO 836.169 MINAS GERAIS RELATORA AGTE.(S) ADV.(A/S) : MIN. CÁRMEN LÚCIA :LIDER

Por que devemos conhecer os Custos?

Terminologias e Classificação em Custos OBJETIVOS DA AULA: Entender o por que estudar os custos. Explorar a terminologia adotada. Definir e classificá los. Apresentar os elementos básicos. Por que devemos

Terminologias e Classificação em Custos OBJETIVOS DA AULA: Entender o por que estudar os custos. Explorar a terminologia adotada. Definir e classificá los. Apresentar os elementos básicos. Por que devemos

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 323.765 - SP (2013/0098775-4) RELATOR : MINISTRO SÉRGIO KUKINA EMENTA AGRAVO REGIMENTAL EM AGRAVO EM RECURSO ESPECIAL. BENEFÍCIO ASSISTENCIAL. IDOSO. CONDIÇÃO DE MISERABILIDADE.

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 323.765 - SP (2013/0098775-4) RELATOR : MINISTRO SÉRGIO KUKINA EMENTA AGRAVO REGIMENTAL EM AGRAVO EM RECURSO ESPECIAL. BENEFÍCIO ASSISTENCIAL. IDOSO. CONDIÇÃO DE MISERABILIDADE.

Superior Tribunal de Justiça

AGRAVO EM RECURSO ESPECIAL Nº 175.707 - MT (2012/0088224-7) RELATORA AGRAVANTE ADVOGADO AGRAVADO ADVOGADO : MINISTRA MARIA ISABEL GALLOTTI : BANCO CNH CAPITAL S/A : LUIZ RODRIGUES WAMBIER E OUTRO(S) :

AGRAVO EM RECURSO ESPECIAL Nº 175.707 - MT (2012/0088224-7) RELATORA AGRAVANTE ADVOGADO AGRAVADO ADVOGADO : MINISTRA MARIA ISABEL GALLOTTI : BANCO CNH CAPITAL S/A : LUIZ RODRIGUES WAMBIER E OUTRO(S) :

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.135.251 - SP (2009/0068784-3) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : MARIA AMÉLIA SANTIAGO DA SILVA MAIO E OUTRO(S) RECORRIDO

RECURSO ESPECIAL Nº 1.135.251 - SP (2009/0068784-3) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : MARIA AMÉLIA SANTIAGO DA SILVA MAIO E OUTRO(S) RECORRIDO

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.064.596 - SP (2008/0122681-2) RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : COMERCIAL CABO TV SÃO PAULO LTDA AGRAVANTE : FAZENDA PÚBLICA DO ESTADO DE SÃO PAULO AGRAVADO :

AgRg no RECURSO ESPECIAL Nº 1.064.596 - SP (2008/0122681-2) RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : COMERCIAL CABO TV SÃO PAULO LTDA AGRAVANTE : FAZENDA PÚBLICA DO ESTADO DE SÃO PAULO AGRAVADO :

A questão da dedução dos materiais e das subempreitadas no ISS

A questão da dedução dos materiais e das subempreitadas no ISS Na magnífica obra, A Vida das Abelhas, Maurice Maeterlinck diz a certa altura: O alvo do observador não é espantar-se, mas compreender. Vou

A questão da dedução dos materiais e das subempreitadas no ISS Na magnífica obra, A Vida das Abelhas, Maurice Maeterlinck diz a certa altura: O alvo do observador não é espantar-se, mas compreender. Vou

Parágrafo único - Tratando-se de desembaraço aduaneiro de mercadoria importada do exterior:

DECRETO Nº 52.585, DE 28 DE DEZEMBRO DE 2007 (DOE 29-12-2007) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

DECRETO Nº 52.585, DE 28 DE DEZEMBRO DE 2007 (DOE 29-12-2007) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.138.214 - RS (2009/0084744-3) RELATOR AGRAVANTE ADVOGADO AGRAVADO ADVOGADO : MINISTRO HUMBERTO MARTINS : MAXIFORJA COMPONENTES AUTOMOTIVOS LTDA : FABIO LUIS DE LUCA E OUTRO(S)

AgRg no RECURSO ESPECIAL Nº 1.138.214 - RS (2009/0084744-3) RELATOR AGRAVANTE ADVOGADO AGRAVADO ADVOGADO : MINISTRO HUMBERTO MARTINS : MAXIFORJA COMPONENTES AUTOMOTIVOS LTDA : FABIO LUIS DE LUCA E OUTRO(S)

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.467.458 - SP (2014/0157622-2) RELATOR AGRAVANTE ADVOGADOS AGRAVADO PROCURADOR : MINISTRO OG FERNANDES : MAKRO ATACADISTA S/A : MARIANA MONTE ALEGRE DE PAIVA E OUTRO(S) SERGIO

AgRg no RECURSO ESPECIAL Nº 1.467.458 - SP (2014/0157622-2) RELATOR AGRAVANTE ADVOGADOS AGRAVADO PROCURADOR : MINISTRO OG FERNANDES : MAKRO ATACADISTA S/A : MARIANA MONTE ALEGRE DE PAIVA E OUTRO(S) SERGIO

Superior Tribunal de Justiça

RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : SOENERGY - SISTEMAS INTERNACIONAIS DE ENERGIA S/A EMENTA TRIBUTÁRIO. ICMS. IMPORTAÇÃO. INCIDÊNCIA. 1. O ICMS incide sobre a importação de bens por pessoas

RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : SOENERGY - SISTEMAS INTERNACIONAIS DE ENERGIA S/A EMENTA TRIBUTÁRIO. ICMS. IMPORTAÇÃO. INCIDÊNCIA. 1. O ICMS incide sobre a importação de bens por pessoas

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO COM AGRAVO 700.228 RIO GRANDE DO SUL RELATOR : MIN. LUIZ FUX RECTE.(S) : ALDAIR SCHINDLER E OUTRO(A/S) ADV.(A/S) :TATIANA MEZZOMO CASTELI RECDO.(A/S) :ESTADO DO RIO GRANDE DO SUL

RECURSO EXTRAORDINÁRIO COM AGRAVO 700.228 RIO GRANDE DO SUL RELATOR : MIN. LUIZ FUX RECTE.(S) : ALDAIR SCHINDLER E OUTRO(A/S) ADV.(A/S) :TATIANA MEZZOMO CASTELI RECDO.(A/S) :ESTADO DO RIO GRANDE DO SUL

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 5 - Data 13 de junho de 2016 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: É vedada a apuração de créditos

Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 5 - Data 13 de junho de 2016 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep Ementa: É vedada a apuração de créditos

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA GERÊNCIA TRIBUTÁRIA SUBGERÊNCIA DE LEGISLAÇÃO E ORIENTAÇÃO TRIBUTÁRIA

PARECER N 268 / 2015 ASSUNTO: PARECER INFORMATIVO EMENTA: ICMS AUTO PEÇAS USADAS NOTA FISCAL DE ENTRADA OBRIGATORIEDADE SUBSTITUIÇÃO TRIBUTÁRIA VENDA PARA CONSUMIDOR FINAL INAPLICABILIDADE REDUÇÃO DE BASE

PARECER N 268 / 2015 ASSUNTO: PARECER INFORMATIVO EMENTA: ICMS AUTO PEÇAS USADAS NOTA FISCAL DE ENTRADA OBRIGATORIEDADE SUBSTITUIÇÃO TRIBUTÁRIA VENDA PARA CONSUMIDOR FINAL INAPLICABILIDADE REDUÇÃO DE BASE

Superior Tribunal de Justiça

RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : RAFAEL DE OLIVEIRA RODRIGUES E OUTRO(S) RECORRIDO : MAKRO ATACADISTA S/A ADVOGADOS : SERGIO FARINA FILHO EMENTA

RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : RAFAEL DE OLIVEIRA RODRIGUES E OUTRO(S) RECORRIDO : MAKRO ATACADISTA S/A ADVOGADOS : SERGIO FARINA FILHO EMENTA

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 750.290 - MG (2015/0180435-4) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : LÍDER TÁXI AÉREO S/A - AIR BRASIL ADVOGADOS : ANDRÉIA SANGLARD ANDRADE RESENDE

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 750.290 - MG (2015/0180435-4) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : LÍDER TÁXI AÉREO S/A - AIR BRASIL ADVOGADOS : ANDRÉIA SANGLARD ANDRADE RESENDE

GIPSITA, GESSO E SEUS DERIVADOS

atualizado em 02/03/2016 alterados os itens 2.1, 2.2, 2.3, 2.4 e 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 24/02/2016 1, 2.3 e 2.4 04/02/2016 1 e 3 19/11/2015 1, 2.1, 2.2, 2.3 e 2.4

atualizado em 02/03/2016 alterados os itens 2.1, 2.2, 2.3, 2.4 e 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 24/02/2016 1, 2.3 e 2.4 04/02/2016 1 e 3 19/11/2015 1, 2.1, 2.2, 2.3 e 2.4

Gestão de custos Aula 1. Objetivos da disciplina. Objetivos da aula. Por que estudar os Custos? Por que devemos conhecer os Custos?

Gestão de custos Aula 1 Terminologias e Classificação em Custos Regis Garcia Mestre em Contabilidade com ênfase em Finanças pela UFPR, Especialista em Contabilidade Societária e Gerencial e em Controladoria

Gestão de custos Aula 1 Terminologias e Classificação em Custos Regis Garcia Mestre em Contabilidade com ênfase em Finanças pela UFPR, Especialista em Contabilidade Societária e Gerencial e em Controladoria

Superior Tribunal de Justiça

AgRg no AgRg no RECURSO ESPECIAL Nº 1.064.528 - RN (2008/0123592-4) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : NATAL COMBUSTÍVEIS LTDA ADVOGADO : RODRIGO DANTAS DO NASCIMENTO AGRAVADO : ESTADO DO

AgRg no AgRg no RECURSO ESPECIAL Nº 1.064.528 - RN (2008/0123592-4) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : NATAL COMBUSTÍVEIS LTDA ADVOGADO : RODRIGO DANTAS DO NASCIMENTO AGRAVADO : ESTADO DO

Superior Tribunal de Justiça

RELATORA : MINISTRA ELIANA CALMON EMENTA PROCESSUAL CIVIL EMBARGOS À EXECUÇÃO FISCAL CONTAGEM DO PRAZO SUSPENSÃO FÉRIAS COLETIVAS NOS TRIBUNAIS ANTES DA EC 45/2004 ARTS. 179 DO CPC E 66, 1º DA LEI COMPLEMENTAR

RELATORA : MINISTRA ELIANA CALMON EMENTA PROCESSUAL CIVIL EMBARGOS À EXECUÇÃO FISCAL CONTAGEM DO PRAZO SUSPENSÃO FÉRIAS COLETIVAS NOS TRIBUNAIS ANTES DA EC 45/2004 ARTS. 179 DO CPC E 66, 1º DA LEI COMPLEMENTAR

Supremo Tribunal Federal

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 RELATOR AGTE.(S) AGDO.(A/S) : MIN. ROBERTO BARROSO :JOSEFA MARIA DE FRANCA OLIVEIRA :DEFENSOR PÚBLICO-GERAL FEDERAL :UNIÃO :ADVOGADO-GERAL DA UNIÃO

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 RELATOR AGTE.(S) AGDO.(A/S) : MIN. ROBERTO BARROSO :JOSEFA MARIA DE FRANCA OLIVEIRA :DEFENSOR PÚBLICO-GERAL FEDERAL :UNIÃO :ADVOGADO-GERAL DA UNIÃO

APELADO: FAZENDA NACIONAL RELATOR(A): DESEMBARGADOR(A) FEDERAL MANOEL DE OLIVEIRA ERHARDT - 1º TURMA

: DESEMBARGADOR(A) FEDERAL MANOEL DE OLIVEIRA ERHARDT - 1º TURMA") PROCESSO Nº: 0802055-50.2014.4.05.8300 - APELAÇÃO RELATÓRIO Trata-se de recurso de Apelação interposto por HABITARE WINDOW FASHION LTDA contra sentença proferida pelo Juízo da 21ª Vara Federal de Pernambuco

PROCESSO Nº: 0802055-50.2014.4.05.8300 - APELAÇÃO RELATÓRIO Trata-se de recurso de Apelação interposto por HABITARE WINDOW FASHION LTDA contra sentença proferida pelo Juízo da 21ª Vara Federal de Pernambuco

Superior Tribunal de Justiça

RELATORA S : MINISTRA NANCY ANDRIGHI EMENTA CIVIL E PROCESSUAL CIVIL. AGRAVO. RECURSO ESPECIAL. AÇÃO DE RECONHECIMENTO DE UNIÃO ESTÁVEL HOMOAFETIVA. HARMONIA ENTRE O ACÓRDÃO RECORRIDO E A JURISPRUDÊNCIA

RELATORA S : MINISTRA NANCY ANDRIGHI EMENTA CIVIL E PROCESSUAL CIVIL. AGRAVO. RECURSO ESPECIAL. AÇÃO DE RECONHECIMENTO DE UNIÃO ESTÁVEL HOMOAFETIVA. HARMONIA ENTRE O ACÓRDÃO RECORRIDO E A JURISPRUDÊNCIA

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.459.072 - SP (2014/0130356-4) RELATOR : MINISTRO BENEDITO GONÇALVES AGRAVANTE : USINA GOIANESIA S/A AGRAVADO : FAZENDA NACIONAL ADVOGADO : PROCURADORIA-GERAL DA FAZENDA NACIONAL

AgRg no RECURSO ESPECIAL Nº 1.459.072 - SP (2014/0130356-4) RELATOR : MINISTRO BENEDITO GONÇALVES AGRAVANTE : USINA GOIANESIA S/A AGRAVADO : FAZENDA NACIONAL ADVOGADO : PROCURADORIA-GERAL DA FAZENDA NACIONAL

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 226 - Data 20 de agosto de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS APURAÇÃO

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 226 - Data 20 de agosto de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS APURAÇÃO

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.497.591 - PE (2014/0298481-8) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : EMPLAL NORDESTE EMBALAGENS PLÁSTICAS LTDA ADVOGADOS : RODRIGO PORTO LAUAND E OUTRO(S) ALEXANDRE DE ARAÚJO

RECURSO ESPECIAL Nº 1.497.591 - PE (2014/0298481-8) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : EMPLAL NORDESTE EMBALAGENS PLÁSTICAS LTDA ADVOGADOS : RODRIGO PORTO LAUAND E OUTRO(S) ALEXANDRE DE ARAÚJO

Ficha 1A Controle de Materiais PERÍODO:

Ficha 1A Controle de Materiais Produto: Código: Unidade : Dados Gerais Entrada Saída Saldo Número Ficha de Código de Outros Quantidade Valor Valor de Tipo do Número da DI Remetente ou Origem ou Origem

Ficha 1A Controle de Materiais Produto: Código: Unidade : Dados Gerais Entrada Saída Saldo Número Ficha de Código de Outros Quantidade Valor Valor de Tipo do Número da DI Remetente ou Origem ou Origem

Classificação de Materiais

UESPI Universidade Estadual do Piauí Administração de Suprimentos/Logística Classificação de Materiais Livro: Administração de Materiais: um enfoque prático. Autor: João José Viana Prof. João Airton joaoayrton@yahoo.com.br

UESPI Universidade Estadual do Piauí Administração de Suprimentos/Logística Classificação de Materiais Livro: Administração de Materiais: um enfoque prático. Autor: João José Viana Prof. João Airton joaoayrton@yahoo.com.br

Superior Tribunal de Justiça

AgRg nos EMBARGOS DE DIVERGÊNCIA EM RESP Nº 908.806 - SP (2009/0068733-7) RELATOR : MINISTRO TEORI ALBINO ZAVASCKI EMENTA TRIBUTÁRIO. ICMS. PEDIDO DE CREDITAMENTO. CAUSA DE PEDIR: PAGAMENTO INDEVIDO. APLICABILIDADE

AgRg nos EMBARGOS DE DIVERGÊNCIA EM RESP Nº 908.806 - SP (2009/0068733-7) RELATOR : MINISTRO TEORI ALBINO ZAVASCKI EMENTA TRIBUTÁRIO. ICMS. PEDIDO DE CREDITAMENTO. CAUSA DE PEDIR: PAGAMENTO INDEVIDO. APLICABILIDADE

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 236.545 - MG (2012/0204628-8) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : MUNICÍPIO DE BELO HORIZONTE : DAYSE MARIA ANDRADE ALENCAR E OUTRO(S) AGRAVADO :

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 236.545 - MG (2012/0204628-8) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : MUNICÍPIO DE BELO HORIZONTE : DAYSE MARIA ANDRADE ALENCAR E OUTRO(S) AGRAVADO :

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.371.922 - SP (2013/0060257-8) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : DENISE FERREIRA DE OLIVEIRA CHEID E OUTRO(S) AGRAVADO

AgRg no RECURSO ESPECIAL Nº 1.371.922 - SP (2013/0060257-8) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : FAZENDA DO ESTADO DE SÃO PAULO PROCURADOR : DENISE FERREIRA DE OLIVEIRA CHEID E OUTRO(S) AGRAVADO

Produtos hortícolas frescos e o ICMS

Produtos hortícolas frescos e o ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. Cada

Produtos hortícolas frescos e o ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. Cada

Superior Tribunal de Justiça

AgRg no AGRAVO DE INSTRUMENTO Nº 927.723 - SP (2007/0167963-7) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : CARLOS ALBERTO GONÇALVES ADVOGADO : JULIANA NOGUEIRA BRAZ E OUTRO(S) AGRAVADO : FAZENDA

AgRg no AGRAVO DE INSTRUMENTO Nº 927.723 - SP (2007/0167963-7) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : CARLOS ALBERTO GONÇALVES ADVOGADO : JULIANA NOGUEIRA BRAZ E OUTRO(S) AGRAVADO : FAZENDA

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA. 1 - Substituição Tributária:

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA 1 - Substituição Tributária: A substituição tributária, denominada por muitos como o instituto da substituição tributária, é uma técnica de tributação,

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA 1 - Substituição Tributária: A substituição tributária, denominada por muitos como o instituto da substituição tributária, é uma técnica de tributação,

Tabela 5.1.1 Fundamentação Legal. Artigo 116, I do RICMS/00 pagar. Própria Entrada de mercadoria, oriunda de outro Estado, destinada a uso, consumo ou

SP000202 Diferença de imposto apurada por contribuinte. 002.02 Artigo 108 do RICMS/00 Entrada de mercadoria com imposto a pagar ou utilização de serviços com imposto a Artigo 116, I do RICMS/00 SP000206

SP000202 Diferença de imposto apurada por contribuinte. 002.02 Artigo 108 do RICMS/00 Entrada de mercadoria com imposto a pagar ou utilização de serviços com imposto a Artigo 116, I do RICMS/00 SP000206

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA PROJETO DE LEI N o 3.743, DE 2008 Acrescenta parágrafo único ao art. 201 da Lei n.º 5.869, de 11 de janeiro de 1973, que institui o Código de Processo

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA PROJETO DE LEI N o 3.743, DE 2008 Acrescenta parágrafo único ao art. 201 da Lei n.º 5.869, de 11 de janeiro de 1973, que institui o Código de Processo

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.198.479 - PR (2010/0114090-4) RELATORA : MINISTRA NANCY ANDRIGHI EMENTA DIREITO CIVIL. RECURSO ESPECIAL. DÉBITOS CONDOMINIAIS. CONDENAÇÃO JUDICIAL. CORREÇÃO MONETÁRIA. ÍNDICE APLICÁVEL.

RECURSO ESPECIAL Nº 1.198.479 - PR (2010/0114090-4) RELATORA : MINISTRA NANCY ANDRIGHI EMENTA DIREITO CIVIL. RECURSO ESPECIAL. DÉBITOS CONDOMINIAIS. CONDENAÇÃO JUDICIAL. CORREÇÃO MONETÁRIA. ÍNDICE APLICÁVEL.

Superior Tribunal de Justiça

AgRg no AgRg no AgRg no RECURSO ESPECIAL Nº 1.512.956 - DF (2015/0018274-8) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO AGRAVANTE : BRASFORT ADMINISTRAÇÃO E SERVIÇOS LTDA AGRAVANTE : BRASFORT EMPRESA

AgRg no AgRg no AgRg no RECURSO ESPECIAL Nº 1.512.956 - DF (2015/0018274-8) RELATOR : MINISTRO NAPOLEÃO NUNES MAIA FILHO AGRAVANTE : BRASFORT ADMINISTRAÇÃO E SERVIÇOS LTDA AGRAVANTE : BRASFORT EMPRESA

Superior Tribunal de Justiça

AgRg no RECURSO ESPECIAL Nº 1.532.592 - PR (2015/0099551-3) RELATORA AGRAVANTE ADVOGADO AGRAVADO : MINISTRA ASSUSETE MAGALHÃES : GRAPE EMPREENDIMENTOS IMOBILIARIOS LTDA : LENIR DA ROCHA E OUTRO(S) : FAZENDA

AgRg no RECURSO ESPECIAL Nº 1.532.592 - PR (2015/0099551-3) RELATORA AGRAVANTE ADVOGADO AGRAVADO : MINISTRA ASSUSETE MAGALHÃES : GRAPE EMPREENDIMENTOS IMOBILIARIOS LTDA : LENIR DA ROCHA E OUTRO(S) : FAZENDA

Superior Tribunal de Justiça

AGRAVO DE INSTRUMENTO Nº 664.513 - SP (2005/0039723-0) RELATORA : MINISTRA DENISE ARRUDA AGRAVANTE : ALUMÍNIO FORT- LAR INDÚSTRIA E COMÉRCIO LTDA ADVOGADO : VANDERLEI SANTOS DE MENEZES E OUTROS AGRAVADO

AGRAVO DE INSTRUMENTO Nº 664.513 - SP (2005/0039723-0) RELATORA : MINISTRA DENISE ARRUDA AGRAVANTE : ALUMÍNIO FORT- LAR INDÚSTRIA E COMÉRCIO LTDA ADVOGADO : VANDERLEI SANTOS DE MENEZES E OUTROS AGRAVADO

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 134 - Data 2 de junho de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS REVENDA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 134 - Data 2 de junho de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS REVENDA

Superior Tribunal de Justiça

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 370.012 - SC (2013/0228913-8) RELATOR : MINISTRO BENEDITO GONÇALVES EMENTA PROCESSUAL CIVIL. TRIBUTÁRIO. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. SERVENTIAS

AgRg no AGRAVO EM RECURSO ESPECIAL Nº 370.012 - SC (2013/0228913-8) RELATOR : MINISTRO BENEDITO GONÇALVES EMENTA PROCESSUAL CIVIL. TRIBUTÁRIO. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. SERVENTIAS

24/06/2014 SEGUNDA TURMA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 24/06/2014 SEGUNDA TURMA DISTRITO FEDERAL RELATOR : MIN. GILMAR MENDES AGTE.(S) :TRANSPORTADORA WADEL LTDA - EM AGDO.(A/S) RECUPERAÇÃO JUDICIAL

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 7 24/06/2014 SEGUNDA TURMA DISTRITO FEDERAL RELATOR : MIN. GILMAR MENDES AGTE.(S) :TRANSPORTADORA WADEL LTDA - EM AGDO.(A/S) RECUPERAÇÃO JUDICIAL

ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC)

") ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC) José Eduardo Soares de Melo 12.09.13 I. ARRENDAMENTO MERCANTIL FINANCEIRO.

ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC) José Eduardo Soares de Melo 12.09.13 I. ARRENDAMENTO MERCANTIL FINANCEIRO.

APOSENTADORIA ESPECIAL (enquadramento tempo de serviço)

") (enquadramento tempo de serviço) LEI 9.032 28/04/95 MP 1523/96 (Dec. 2172, 05/03/97) 01/01/2004 * ATIVIDADE: (penosa, perigosa ou insalubre) formulário SB-40 * AGENTE NOCIVO: formulário SB-40 + laudo (ruído)

(enquadramento tempo de serviço) LEI 9.032 28/04/95 MP 1523/96 (Dec. 2172, 05/03/97) 01/01/2004 * ATIVIDADE: (penosa, perigosa ou insalubre) formulário SB-40 * AGENTE NOCIVO: formulário SB-40 + laudo (ruído)

Consultas de Jurisprudência

Identificar se Bem vindo > Consultas de Jurisprudência Consultas de Jurisprudência Agravo Interno Em Mandado de Segurança Com Liminar n 2016.006073 7/0001.00 Origem: Tribunal de Justiça Agravante: Estado

Identificar se Bem vindo > Consultas de Jurisprudência Consultas de Jurisprudência Agravo Interno Em Mandado de Segurança Com Liminar n 2016.006073 7/0001.00 Origem: Tribunal de Justiça Agravante: Estado

Superior Tribunal de Justiça

RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : RAIMUNDO CLEBER BEZERRA E OUTROS ADVOGADO : JARBAS FERNANDES DA CUNHA FILHO E OUTRO(S) AGRAVADO : ESTADO DE PERNAMBUCO PROCURADOR : FELIPE LEMOS DE OLIVEIRA

RELATOR : MINISTRO HERMAN BENJAMIN AGRAVANTE : RAIMUNDO CLEBER BEZERRA E OUTROS ADVOGADO : JARBAS FERNANDES DA CUNHA FILHO E OUTRO(S) AGRAVADO : ESTADO DE PERNAMBUCO PROCURADOR : FELIPE LEMOS DE OLIVEIRA

Parcelamento. Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

Superior Tribunal de Justiça

AGRAVO EM RECURSO ESPECIAL Nº 97.253 - MT (2011/0227337-3) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : MUNICÍPIO DE CUIABÁ PROCURADOR : JOSÉ ADELAR DAL PISSOL E OUTRO(S) AGRAVADO : VEGA CONTABILIDADE

AGRAVO EM RECURSO ESPECIAL Nº 97.253 - MT (2011/0227337-3) RELATOR : MINISTRO MAURO CAMPBELL MARQUES AGRAVANTE : MUNICÍPIO DE CUIABÁ PROCURADOR : JOSÉ ADELAR DAL PISSOL E OUTRO(S) AGRAVADO : VEGA CONTABILIDADE

3ª Aula. Desenvolvimento do Tema: Custos

3ª Aula Desenvolvimento do Tema: Custos Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor os comentários pertinentes com destaque dos aspectos

3ª Aula Desenvolvimento do Tema: Custos Os participantes poderão apresentar entendimentos e experiências com base em suas atividades cabendo ao professor os comentários pertinentes com destaque dos aspectos

Parecer Consultoria Tributária Segmentos Nota Fiscal de Transferencia de ICMS entre Estabelecimentos - MG

Nota 07/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Preenchimento campos da NF-e... 6 4. Conclusão... 8 5. Referências...

Nota 07/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Preenchimento campos da NF-e... 6 4. Conclusão... 8 5. Referências...

DESPACHO CFM nº 230/2012

DESPACHO CFM nº 230/2012 (Aprovado em Reunião de Diretoria em 07/07/2012) Referência: Expediente nº 2932/2012 I DO RELATÓRIO Trata-se de consulta formulada pelo CREMERO, em que relata que algumas empresas

DESPACHO CFM nº 230/2012 (Aprovado em Reunião de Diretoria em 07/07/2012) Referência: Expediente nº 2932/2012 I DO RELATÓRIO Trata-se de consulta formulada pelo CREMERO, em que relata que algumas empresas

Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica

CURSO: TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTÉUDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios

CURSO: TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTÉUDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Ene rgia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 56 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 56 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Superior Tribunal de Justiça

AgRg no AGRAVO DE INSTRUMENTO Nº 1.221.051 - SP (2009/0116272-7) RELATOR AGRAVANTE ADVOGADO AGRAVADO PROCURADOR : MINISTRO BENEDITO GONÇALVES : SENDI - SERVIÇOS ENGENHARIA E DESENVOLVIMENTO INDUSTRIAL

AgRg no AGRAVO DE INSTRUMENTO Nº 1.221.051 - SP (2009/0116272-7) RELATOR AGRAVANTE ADVOGADO AGRAVADO PROCURADOR : MINISTRO BENEDITO GONÇALVES : SENDI - SERVIÇOS ENGENHARIA E DESENVOLVIMENTO INDUSTRIAL

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 212 - Data 14 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. ESTABELECIMENTO COMERCIAL EQUIPARADO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 212 - Data 14 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. ESTABELECIMENTO COMERCIAL EQUIPARADO

Superior Tribunal de Justiça

EMBARGOS DE DIVERGÊNCIA EM RESP (2006/0179582-1) Nº 534.990 - RJ RELATOR : MINISTRO HUMBERTO MARTINS EMBARGANTE : MATTEIS BORG ADMINISTRAÇÃO,PARTICIPAÇÃO,COMERCIO,INDUST RIA LTDA ADVOGADO : SEVERINO JOSÉ

EMBARGOS DE DIVERGÊNCIA EM RESP (2006/0179582-1) Nº 534.990 - RJ RELATOR : MINISTRO HUMBERTO MARTINS EMBARGANTE : MATTEIS BORG ADMINISTRAÇÃO,PARTICIPAÇÃO,COMERCIO,INDUST RIA LTDA ADVOGADO : SEVERINO JOSÉ

Superior Tribunal de Justiça

AgInt no RECURSO EM MANDADO DE SEGURANÇA Nº 57.828 - PR (2018/0146769-8) RELATOR AGRAVANTE ADVOGADOS AGRAVADO PROCURADOR : MINISTRO BENEDITO GONÇALVES : REPINHO REFLORESTADORA MADEIRAS E COMPENSADOS LTDA

AgInt no RECURSO EM MANDADO DE SEGURANÇA Nº 57.828 - PR (2018/0146769-8) RELATOR AGRAVANTE ADVOGADOS AGRAVADO PROCURADOR : MINISTRO BENEDITO GONÇALVES : REPINHO REFLORESTADORA MADEIRAS E COMPENSADOS LTDA

TRIBUNAL DE JUSTIÇA CONSELHO DA MAGISTRATURA

TRIBUNAL DE JUSTIÇA CONSELHO DA MAGISTRATURA Processo nº: 0082797-74.2013.8.19.0001 Suscitante: CARTÓRIO DO 8 OFÍCIO DO REGISTRO DE IMÓVEIS Interessado: REBECA PEREIRA DA SILVA GIBRAIL Relatora: Desembargadora

TRIBUNAL DE JUSTIÇA CONSELHO DA MAGISTRATURA Processo nº: 0082797-74.2013.8.19.0001 Suscitante: CARTÓRIO DO 8 OFÍCIO DO REGISTRO DE IMÓVEIS Interessado: REBECA PEREIRA DA SILVA GIBRAIL Relatora: Desembargadora

LEI Nº 14.237, de 10 de novembro de 2008. DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO

LEI Nº 14.237, de 10 de novembro de 2008. DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E

LEI Nº 14.237, de 10 de novembro de 2008. DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO 599.577 RIO GRANDE DO SUL RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL - PREVISUL ADV.(A/S) :FRANCISCO CARLOS ROSAS GIARDINA E OUTRO(A/S) RECDO.(A/S)

RECURSO EXTRAORDINÁRIO 599.577 RIO GRANDE DO SUL RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :COMPANHIA DE SEGUROS PREVIDÊNCIA DO SUL - PREVISUL ADV.(A/S) :FRANCISCO CARLOS ROSAS GIARDINA E OUTRO(A/S) RECDO.(A/S)

Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Pelo importador. Dia 03/01. Pelo Transportador Revendedor Retalhista (TRR) Pelo importador

Pelo importador. Dia 03/01. Pelo Transportador Revendedor Retalhista (TRR) Pelo importador") Janeiro/2012 Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 03/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 04/01 O contribuinte que tiver recebido o combustível de outro contribuinte

Janeiro/2012 Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 03/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 04/01 O contribuinte que tiver recebido o combustível de outro contribuinte

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.347.272 - MS (2012/0207015-4) RELATOR RECORRENTE PROCURADOR RECORRIDO INTERES. : MINISTRO HERMAN BENJAMIN : ESTADO DE MATO GROSSO DO SUL : SARAH F MONTE ALEGRE DE ANDRADE SILVA E

RECURSO ESPECIAL Nº 1.347.272 - MS (2012/0207015-4) RELATOR RECORRENTE PROCURADOR RECORRIDO INTERES. : MINISTRO HERMAN BENJAMIN : ESTADO DE MATO GROSSO DO SUL : SARAH F MONTE ALEGRE DE ANDRADE SILVA E

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO COM AGRAVO 693.014 RIO GRANDE DO SUL RELATORA RECTE.(S) ADV.(A/S) RECDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA :VITOR ADALBERTO FRANÇA KESSLER : LUIS GUSTAVO SCHWENGBER E OUTRO(A/S)

RECURSO EXTRAORDINÁRIO COM AGRAVO 693.014 RIO GRANDE DO SUL RELATORA RECTE.(S) ADV.(A/S) RECDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA :VITOR ADALBERTO FRANÇA KESSLER : LUIS GUSTAVO SCHWENGBER E OUTRO(A/S)

1ª TURMA JULGADORA ACÓRDÃO

1ª TURMA JULGADORA ACÓRDÃO AI SF 2015.000001801932-33 TATE 00.714/15-1 AUTUADA: SUPERMERCADO DA FAMÍLIA LTDA. CACEPE: 0109577-31. RELATOR: JULGADOR MARCONI DE QUEIROZ CAMPOS. ACÓRDÃO 1ª TJ Nº0001/2016(02).

1ª TURMA JULGADORA ACÓRDÃO AI SF 2015.000001801932-33 TATE 00.714/15-1 AUTUADA: SUPERMERCADO DA FAMÍLIA LTDA. CACEPE: 0109577-31. RELATOR: JULGADOR MARCONI DE QUEIROZ CAMPOS. ACÓRDÃO 1ª TJ Nº0001/2016(02).