LinxERP - Cartilha da Moda Linx Sistemas Equipe de Documentação documentacao@linx.com.br. LinxERP - Cartilha da Moda 1

|

|

|

- Amadeu Camelo Carneiro

- 8 Há anos

- Visualizações:

Transcrição

1 LinxERP - Cartilha da Moda 2014 Linx Sistemas Equipe de Documentação documentacao@linx.com.br 1

2 2014 Linx Sistemas Todos os direitos reservados. Nenhuma parte deste material pode ser reproduzida por qualquer forma ou meio - gráfico, eletrônico, ou mecânico, incluindo fotocópias, fotos ou sistemas de armazenamento e recuperação de dados - sem a autorização prévia da Linx. Todas precauções foram tomadas na preparação deste documento, no entanto, a Linx não assume nenhuma responsabilidade por erros ou omissões, ou problemas resultantes do uso das informações nele contidas. Em caso de alguma ocorrência, solicitamos a comunicação à área de Documentação da Linx, para esclarecimento ou correção. Impresso: outubro 2014 em São Paulo - Brasil. Linx Rua Cenno Sbrighi, Prédio II. Água Branca - CEP São Paulo - SP F: documentacao@linx.com.br Linx Sistemas 2

3 Conteúdo Linx Cartilha da Moda Introdução Configurações e principais operações Pré-requisitos... 7 Imposto... 8 Parâmetros... 9 Nota fiscal - Modelos por operação Nota fiscal de transferência Integração de notas fiscais de entrada/ saída Exceção de imposto Apuração dos impostos ICMS e ICMS - CM Lançamento manual na apuração

4 Top Level Intro This page is printed before a new top-level chapter starts Part Linx Cartilha da Moda I 4

5 Visão Geral Linx - Car tilha da moda Adequação à Lei 6331/2012 "C artilha da Moda" - Regime especial de tributação para estabelecimentos fabricantes de produtos têxteis, de confecção e aviamentos. Esse regime especial concedido pela Lei de 10 de Outubro de no Estado do Rio de Janeiro, concede ao C ontribuinte (fabricante de produtos têxteis, artigos de tecidos, confecção de roupas e acessórios de vestuários e aviamentos para costura) a opção de recolher 2,5% sobre suas saídas (já inclusa a parcela de 1% do FEC P), porém vedando o aproveitamento de qualquer crédito do IC MS. O sistema LinxERP atenderá ao novo regime tributário inserindo um novo imposto (67 - ICMS - CM) para controle no recolhimento diferenciado do imposto através da alíquota e 2,5 aplicada ao cálculo das notas fiscais de saída. De acordo com a lei, os interessados por esse regime deverão comunicar a adesão junto à repartição fiscal de sua jurisdição, na Secretaria da Fazenda do Estado do Rio de Janeiro. Essa Lei não se aplica às Micro Empresas e Empresas de Pequeno Porte. C aso esse contribuinte possua outras atividades de naturezas diversas, deverá desmembrar o estabelecimento, criando uma filial exclusiva para essas atividades com C NPJ e Inscrição Estadual distinta do estabelecimento do fabricante. ATENÇÃO: Leia atentamente a lei aplicada para o devido ajuste das informações junto ao sistema LinxERP Para mais informações, acesse o site da C artilha da moda. Configurações e principais operações: Pré-requisitos Imposto Parâmetros Nota fiscal - Modelos por operação Integração de notas fiscais de entrada/saída Exceção de imposto Apuração dos impostos IC MS e IC MS - C M Lançamento manual na apuração 5

, porém vedando o aproveitamento de qualquer crédito do IC MS.")

6 Top Level Intro This page is printed before a new top-level chapter starts Part Configurações e principais operações II 6

7 Pré-requisitos Linx - Car tilha da moda Para realizar o processo da cartilha da moda no sistema Linx, é necessário atender aos seguintes requisitos: Atualização do último pacote disponível para inclusão automática do novo imposto 67 - IC MS - C M. Tela Exceção de imposto - Inclusão do imposto 67 - IC MS - C M com o vinculo da taxa de 2,5% para cálculo do imposto nas notas fiscais de saída e inclusão de exceção para transferências de fabricantes com destino a outros estabelecimentos. Efetue a integração das notas fiscais de entrada/gerada no período através da tela Integração das notas fiscais de Entrada/ Saída. Apuração dos impostos IC MS (padrão) e IC MS - C M ( C artilha da moda 2,5%) através da tela Resumo da Apuração. Fechamento das apurações geradas e gravadas através da tela C onsulta e alteração da apuração. Estorno dos valores débito e crédito gerados na apuração do IC MS através da tela Lançamento de imposto na apuração. Para transações com operações de transferências dentro do Estado do Rio de Janeiro, de fabricantes com destino a outros estabelecimentos configure os parâmetros: 1.PORC _REDUC AO_BASE_IC MS 2.TABELA_PREC O_BASE_IC MS 7

8 Tela Imposto Linx - Car tilha da moda Na tela Imposto, foi inserido o novo imposto 67 - ICMS - CM para atender ao novo Regime especial de tributação para estabelecimentos fabricantes de produtos têxteis, de confecção e aviamentos. O imposto 67 - IC MS - C M será inserido no sistema após atualização do último pacote de correção ou HotFix disponível. Aparência da tela 8

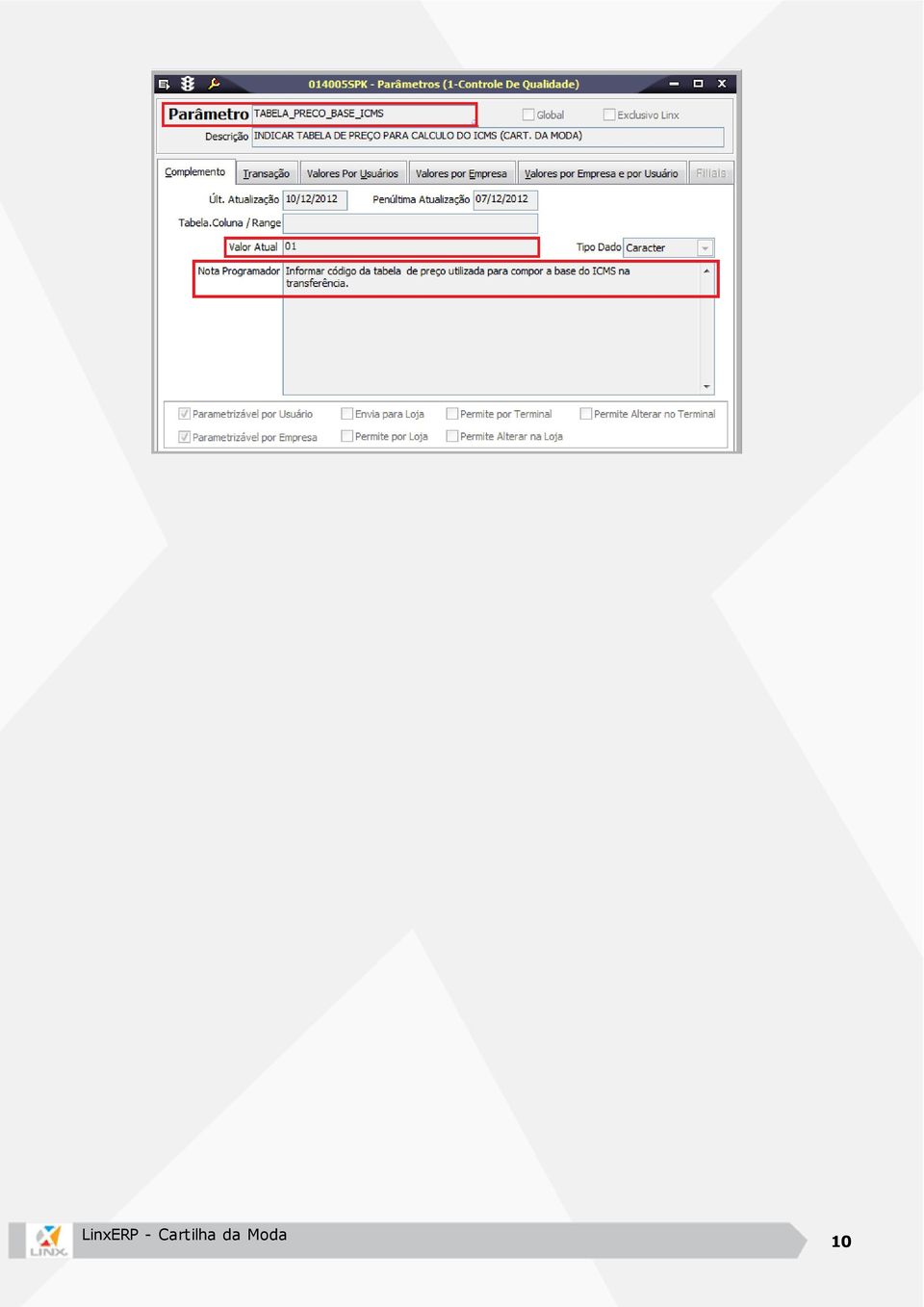

9 Tela Parâmetros Linx - Car tilha da moda C onfigure os parâmetros a seguir para operações de Transferência de produto do estabelecimento: PORC_REDUCAO_BASE_ICMS Indica percentual para redução da tabela de preço indicada no parâmetro TABELA_PREC O_BASE_IC MS TABELA_PRECO_BASE_ICMS Informe o código da tabela de preço utilizada para compor a base do IC MS na transferência. 9

10 10

11 Nota fiscal - Modelos por operação Linx - Car tilha da moda Os exemplos aqui citados NÃO devem ser aplicados como regra para todas as empresas, uma vez que cada empresa possui os seus tipos de operações nas naturezas de entrada e saída de notas fiscais. Verifique que as exceções de impostos foram criadas de acordo com a natureza de operação utilizada nas notas fiscais. Se o contribuinte possuir outras atividades de naturezas diversas, deverá desmembrar o estabelecimento, criando uma filial exclusiva para essas atividades com C NPJ e Inscrição Estadual distinta do estabelecimento do fabricante. Para mais informações, acesse o site da Assembleia Legislativa do Rio de Janeiro. Venda interna de mercadoria Venda Interestadual Transferência de produto do estabelecimento O exemplo citado conforme nota fiscal abaixo, não foi aplicado de acordo com a regra de transferência para cartilha da moda mencionado no Artigo 2º, Parágrafos 13 ao 21 Lei 6331/2012. Verifique o passo a passo aqui (Artigo 2º, Parágrafos 13 ao 21 Lei 6331/2012) Nas operações de transferência dentro do Estado do Rio de Janeiro, de fabricante com destino a outros estabelecimentos comerciais da Empresa, o destaque do imposto no documento fiscal será com a aplicação da alíquota 11

12 interna sobre a base de cálculo de 70% do preço de referencia praticado a consumidor final. Esse preço de referência é obtido pelo somatório das parcelas que compõe o custo da mercadoria produzida pelo estabelecimento fabricante acrescido de margem de valor agregado, relativa às operações subsequentes, até a operação de venda praticada com o consumidor final. C aso o estabelecimento que recebeu a nota fiscal com a base de cálculo de 70% do valor mencionado não venda essa mercadoria dentro de três meses, o contribuinte(fabricante) terá que recolher a diferença de parcela adicional de imposto, não compensável, igual ao destaque do imposto constante no documento fiscal de transferência. Será recolhido, esse valor em guia distinta, aplicando-se redução de 50%, se for recolhida até o dia 10 do terceiro mês subsequente à transferência interna realizada. O recolhimento de 1% do FEC P deverá ser recolhido em separado. Transferência de produto do estabelecimento ( entre fabricantes) Venda Interna de mercadoria 12

terá que recolher a")

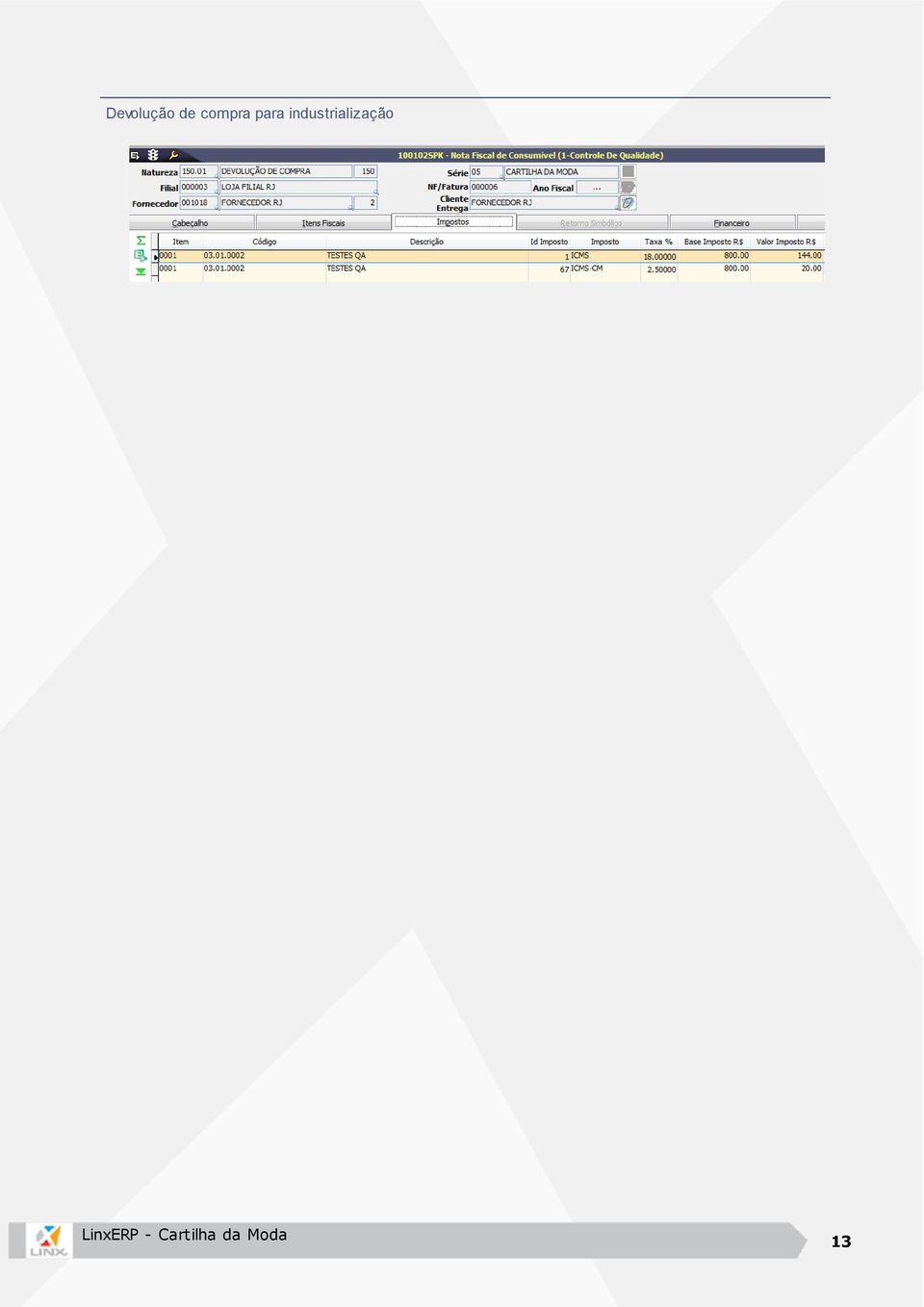

13 Devolução de compra para industrialização 13

14 Remessa para industrialização Remessa para conserto 14

15 Transferência de produto do estabelecimento Linx - Car tilha da moda ATENÇÃO: Leia atentamente a lei aplicada para o devido ajuste das informações junto ao sistema LinxERP (Artigo 2º, Parágrafos 13 ao 21 Lei 6331/2012) Nas operações de transferência dentro do Estado do Rio de Janeiro, de fabricante com destino a outros estabelecimentos comerciais da Empresa, o destaque do imposto no documento fiscal será com a aplicação da alíquota interna sobre a base de cálculo de 70% do preço de referencia praticado a consumidor final. Esse preço de referência é obtido pelo somatório das parcelas que compõe o custo da mercadoria produzida pelo estabelecimento fabricante acrescido de margem de valor agregado, relativa às operações subsequentes, até a operação de venda praticada com o consumidor final. C aso o estabelecimento que recebeu a nota fiscal com a base de cálculo de 70% do valor mencionado não venda essa mercadoria dentro de três meses, o contribuinte(fabricante) terá que recolher a diferença de parcela adicional de imposto, não compensável, igual ao destaque do imposto constante no documento fiscal de transferência. Será recolhido, esse valor em guia distinta, aplicando-se redução de 50%, se for recolhida até o dia 10 do terceiro mês subsequente à transferência interna realizada. O recolhimento de 1% do FEC P deverá ser recolhido em separado. Verifique no LinxERP mercadoria: o procedimento para aplicação do cálculo para operação transferência de 1. C onfigure os parâmetros (clique aqui): PORC _REDUC AO_BASE_IC MS TABELA_PREC O_BASE_IC MS 2. Inclua ou altere a exceção de imposto de transferência de mercadoria conforme exemplo aplicado: Na página Dados da Exceção, informe a natureza de operação para transferência de mercadoria; Na página itens, informe o imposto IC MS com alíquota aplicável ao estado do Rio de Janeiro (19%) e selecione a coluna - Usa tabela preço base conforme exemplo aplicado; Ao selecionar a opção " Usa tabela preço base", o sistema aplicará o cálculo da transferência com base na tabela de preço informada no parâmetro TABELA_PRECO_BASE_ICMS. 15

16 3. Verifique na tela Registro de saída que o cálculo para transferência foi aplicado corretamente, onde de acordo com a lei da cartilha da moda, aplica -se a alíquota interna sobre a base de cálculo de 70% do preço de referência praticado ao consumidor final. Valor contábil 1000,00 Base 700,00 Taxa 19% Valor 133,00 16

terá que recolher a diferença de parcela adicional de imposto, não compensável, igual ao destaque do imposto constante no documento fiscal de transferência.")

17 Valor contábil 1000,00 Isento 300,00 Outros 0,00 De acordo com o artigo Artigo 2º, Parágrafos 13 ao 21 Lei 6331/2012, caso a mercadoria transferida não seja vendida dentro do prazo de três meses, o contribuinte(fabricante) terá que recolher a diferença de parcela adicional de imposto, não compensável, igual ao destaque do imposto constante no documento fiscal de transferência. Esse valor será recolhido em guia distinta, aplicando-se redução de 50%, se for recolhida até o dia 10 do terceiro mês subsequente à transferência interna realizada. O recolhimento de 1% do FEC P deverá ser recolhido em separado. 17

18 Tela Integração das notas fiscais de entrada/saída Linx - Car tilha da moda Após inclusão das notas fiscais em um determinado período, efetue na tela Integração das Notas Fiscais de Entrada/Saída para que os valores sejam apresentados na apuração dos impostos e nos livros de registro de entrada e saída. 18

19 Tela Exceção de imposto Linx - Car tilha da moda Na tela Exceção de Imposto, de acordo com os tipos de operações utilizados, informe o novo imposto para que o sistema calcule separadamente o imposto 67, permitindo ao usuário o controle de cálculo padrão do IC MS e imposto a recolher do IC MS - C M. As exceções com o imposto IC MS - C M deverão ser ajustadas ou inseridas no sistema somente se o usuário estiver enquadrado no regime especial tributário C artilha da moda. O quadro apresenta os dados que devem ser filtrados e fixados na exceção de imposto para o cálculo do imposto IC MS - C M. ID Imposto 67 Imposto IC MS Incidência na saída Destaca Incidência na entrada Não utilizado Gera na entrada - Gera na saída - Alíquota fixa SIM Alíquota 2,5 Agrega após desconto SIM Agrega após encargo SIM Nome técnico IC MS da cartilha Moda (RJ) Lei 6331 de Não se recupera na entrada e embora destaque 19% da venda, estorno de 19%, outros débitos de 2,5%. Lançado na apuração os 19% da venda, estorno de 19%, outros débitos de 2,5% e 0% de recuperação. Aparência da tela A tela de exceção de imposto será vinculada em uma nota fiscal de acordo com as informações filtradas. Verifique com atenção os dados informados para evitar que na inclusão da nota fiscal o sistema não localize a exceção criada ou ajustada anteriormente. O exemplo apresentado será aplicado através da operação: venda de mercadoria interestadual 19

20 Página Dados da Exceção Página Itens Campos da tela O exemplo citado não segue um modelo obrigatório de exceção de imposto para venda interestadual. As informações selecionadas nesta página são de responsabilidade do usuário da tela ou responsável fiscal da empresa que verificará as melhores opções de filtros de dados para cálculo dos impostos na exceção da nota fiscal. 20

21 Nome do campo Página Dados da Exceção Exceção imposto Descrição Os campos informados nesta página devem ser utilizados para facilitar a localização da exceção de imposto no momento da inclusão da nota fiscal. Informe uma descrição para facilitar a identificação da particularidade de cálculo do imposto. Ex e m p lo : Ca r tilh a d a m o d a in te r e s ta d u a l Natureza de saída Tributação do IC MS Página Itens Informe a natureza de saída utilizada para venda de mercadoria. A natureza de saída deve ser cadastrada previamente através da tela Natureza fiscal de operação para saída. Informe a tributação do IC MS É utilizada para tratar as incidências de impostos que fogem a regra geral. Para tratar as diferentes formas de tributação existentes na legislação fiscal. ID Informe o ID do imposto a ser calculado para a exceção. Neste caso, 67 Imposto Descrição do imposto selecionado para o cálculo diferenciado. Neste caso, IC MS - C M ( C artilha da moda) Redução da base Não há Taxa do imposto Informe a alíquota aplicada ao regime especial C artilha da Moda 2,5% Na exceção podemos inibir o imposto que está automático ou incluir um imposto que Não está automático (para verificar qual o imposto que está automático, utilizar a tela impostos). É preciso tomar cuidado na hora de parametrizar à exceção, pois ela será a responsável pelos cálculos dos impostos nas notas fiscais de entrada ou saída. Uma vez utilizada em uma nota fiscal, não será possível sua exclusão, ou seja, deverá ser alterada e inativa. Para mais informações, verifique a documentação da tela Exceção de Imposto 21

22 Apuração dos impostos ICMS e ICMS - CM Linx - Car tilha da moda Apuração dos impostos IC MS Apuração dos impostos IC MS - C M Apuração do imposto ICMS Efetue o resumo da apuração do imposto IC MS através da tela Resumo da Apuração / IC MS Padrão. Verifique que são apresentados os valores de débito, crédito e imposto a recolher do imposto IC MS. Os valores gerados e gravados na apuração do imposto IC MS devem ser estornados através da tela , pois através do Regime especial de tributação cartilha da moda, os valores estornados não serão considerados como base de cálculo para o imposto IC MS - C M. A apuração do IC MS é gerada somente para informar ao fisco (SPED), o cálculo do imposto padrão IC MS. O estorno dos lançamentos de crédito e débitos são efetuados para que seja aplicada a alíquota de 2,5%. De acordo com os exemplos de notas fiscais apresentadas, verifique a estrutura de cálculo da apuração do IC MS: Para efeito de cálculo desse regime especial, serão incluídas: 1.Todas as Saídas internas realizadas para contribuintes; 2. Saídas interestaduais de qualquer natureza descontadas somente as devoluções de vendas, os retornos decorrentes de saídas em operações internas para industrialização por encomenda e os retornos decorrentes de saídas internas para conserto, reparo ou manutenção de bens do ativo fixo; Para efeito de cálculo do IC MS serão excluídas: 1. as transferências internas de mercadorias realizadas entre estabelecimentos fabricantes, beneficiários dessa lei, vinculados a um mesmo C NPJ; 2. as devoluções de compras; 3. as exportações para o exterior; 22

23 Exemplos de notas fiscais utilizadas para estrutura da apuração dos impostos IC MS e IC MS - C M: Cálculos do ICMS CFOP Valor Descrição ,00 Venda Interna ,00 Venda Interestadual ,00 Transf.de Prod.do Estabelecimento(Fabr.p/C om) ,00 Devolução de C ompra para Industr.Aplicação do IC MS CM ,00 Remessa p/industr.por encomenda ,00 Remessa Merc.p/C onserto ,00 Venda Interna Total 8460,00 Exclusões ,00 Total 800,00 Devolução de C ompra para Industr. Descontos ,00 Devolução de Vendas ,00 Retorno Ind.por encomenda ,00 Retorno de C onserto Total 1780,00 Total Geral (Cálculos do ICMS - Exclusões Descontos) 5880,00 Alíquota do imposto ICMS - CM 2,5% Imposto ICMS - CM a recolher 147,00 23

24 Tela Resumo da Apuração / ICMS Padrão Página Resumo da Apuração Informe a filial, período e imposto para verificação dos valores da apuração do imposto IC MS. A imagem apresenta os valores de débito, crédito pertencentes a estrutura padrão da apuração do IC MS e os valores de estorno e valor do imposto inseridos através da tela Lançamento de impostos da apuração. Mesmo utilizando o regime especial de tributação cartilha da moda, é imprescindível efetuar a apuração do imposto padrão IC MS, pois as informações geradas são dados exigidos pelo fisco. Após conferência dos dados gerados na apuração do imposto padrão IC MS, selecione GRAVAR INFORMAÇ ÕES e indique o fechamento da apuração na tela C onsulta e alteração da apuração, minimizando possíveis lançamentos para o período apurado após conferência dos valores. 24

25 Tela Consulta e alteração da apuração / ICMS Padrão Página Lista Nesta página é possível verificar detalhadamente por C FOP, os valores de débito e crédito gerados na apuração de imposto. Indique o fechamento da apuração na tela C onsulta e alteração da apuração, minimizando possíveis lançamentos para o período apurado após conferência dos valores. Apuração do imposto ICMS - CM Após apuração do imposto padrão IC MS, efetue a apuração do imposto IC MS - C M. Para efeito de cálculo do regime especial, serão inclusas todas as saídas internas realizadas para contribuintes e as interestaduais de qualquer natureza descontadas somente as devoluções de vendas, os retornos decorrentes de saídas em operações internas para industrialização por encomenda e os retornos decorrentes de saídas internas para conserto, reparo ou manutenção de bens do ativo fixo. 25

26 Tela Resumo da Apuração / ICMS - CM Página Resumos da Apuração Informe a filial, período e imposto para verificação dos valores da apuração do imposto IC MS - C M. A imagem apresenta os valores de débito, crédito pertencentes a estrutura da apuração do IC MS - C M. 26

27 Página Detalhes Verifique o total dos débitos apresentado para cálculo da estrutura da apuração do IC MS - C M. Tela Consulta e Alteração da Apuração / ICMS - CM Nesta página é possível verificar detalhadamente por C FOP, os valores de débito e crédito gerados na apuração de imposto. 27

28 Indique o fechamento da apuração na tela C onsulta e alteração da apuração, minimizando possíveis lançamentos para o período apurado após conferência dos valores. Lançamento manual na apuração Linx - Car tilha da moda Os valores gerados e gravados na apuração do imposto IC MS devem ser estornados através da tela , pois através do Regime especial de tributação cartilha da moda, os valores estornados não serão considerados como base de cálculo para o imposto IC MS - C M. A apuração do IC MS é gerada somente para informar ao fisco (SPED), o cálculo do imposto padrão IC MS. Para os exemplos apresentados, efetue os seguintes lançamentos manuais na apuração: IRE Estornando o Débito (neste caso 1.337,40) 28

Outros Débitos, com o valor apresentado na Apuração do IC MS-C M")

29 IRS IRS Estornando o C rédito ( neste caso ) Outros Débitos, com o valor apresentado na Apuração do IC MS-C M ( neste caso ) 29

30 Se necessário (opção do usuário), efetue mais um lançamento para zerar o valor da apuração do imposto IC MS-C M. 30

31 IRE Estornando o Débito do imposto IC MS-C M. 31

32

GAL 16.03 PS1. 2013 Linx. 31/07/2013 Equipe de Documentação documentacao@linx.com.br

2013 Linx 31/07/2013 Equipe de Documentação documentacao@linx.com.br 1 2013 Linx Todos os direitos reservados. Nenhuma parte deste material pode ser reproduzida por qualquer forma ou meio - gráfico, eletrônico,

2013 Linx 31/07/2013 Equipe de Documentação documentacao@linx.com.br 1 2013 Linx Todos os direitos reservados. Nenhuma parte deste material pode ser reproduzida por qualquer forma ou meio - gráfico, eletrônico,

Material de Apoio. SEB - Contas a Pagar. Versão Data Responsável Contato 1 05/12/2011 Paula Fidalgo paulaf@systemsadvisers.com

Material de Apoio SEB - Contas a Pagar Versão Data Responsável Contato 1 05/12/2011 Paula Fidalgo paulaf@systemsadvisers.com Conteúdo CONFIGURAÇÃO... 3 Cadastro de Fornecedores... 3 Métodos de Pagamento...

Material de Apoio SEB - Contas a Pagar Versão Data Responsável Contato 1 05/12/2011 Paula Fidalgo paulaf@systemsadvisers.com Conteúdo CONFIGURAÇÃO... 3 Cadastro de Fornecedores... 3 Métodos de Pagamento...

Linx 11/09/2013 Equipe de Documentação documentacao@linx.com.br. Manual da FCI

Linx 11/09/2013 Equipe de Documentação documentacao@linx.com.br 1 Linx Todos os direitos reservados. Nenhuma parte deste material pode ser reproduzida por qualquer forma ou meio - gráfico, eletrônico,

Linx 11/09/2013 Equipe de Documentação documentacao@linx.com.br 1 Linx Todos os direitos reservados. Nenhuma parte deste material pode ser reproduzida por qualquer forma ou meio - gráfico, eletrônico,

Tel. (0xx11) 3038-1150 Fax (0xx11) 3038-1166

3038-1150 Fax (0xx11) 3038-1166") Sistema Nota Já Este manual tem por objetivo apresentar o sistema NotaJá a fim de auxiliar o usuário com todos os processos de cadastro, lançamentos de notas, cancelamentos, inutilizações, notas complementares

Sistema Nota Já Este manual tem por objetivo apresentar o sistema NotaJá a fim de auxiliar o usuário com todos os processos de cadastro, lançamentos de notas, cancelamentos, inutilizações, notas complementares

Cordilheira Escrita Fiscal 2.109A

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Módulo Vendas Balcão. Roteiro passo a passo. Sistema Gestor New

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Emissão de Nota Fiscal de Serviço Eletrônica

Emissão de Nota Fiscal de Serviço Eletrônica Introdução A emissão de Nota Fiscal de Serviço Eletrônica traz ao cliente TTransp a possibilidade de documentar eletronicamente as operações de serviço prestadas

Emissão de Nota Fiscal de Serviço Eletrônica Introdução A emissão de Nota Fiscal de Serviço Eletrônica traz ao cliente TTransp a possibilidade de documentar eletronicamente as operações de serviço prestadas

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Configuração Empresa/Filial

Configuração Empresa/Filial Para definir as configurações (Parâmetros) de cada empresa ou filial cadastrada no sistema, proceda da seguinte forma: Acesse o módulo Administrativo. Clique no menu Cadastros

Configuração Empresa/Filial Para definir as configurações (Parâmetros) de cada empresa ou filial cadastrada no sistema, proceda da seguinte forma: Acesse o módulo Administrativo. Clique no menu Cadastros

NOVIDADES COMPLY VERSÃO 4.00

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

NOVIDADES COMPLY VERSÃO 4.00 Página 1 de 15 Maiores informações a respeito dos assuntos destacados abaixo devem ser obtidas no Manual do Comply v4.00 disponível no Portal de Produtos. Página 2 de 15 CADASTROS

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

SOLICITAR USUÁRIO E SENHA DE ACESSO GERAÇÃO DE GUIAS PARA RECOLHIMENTO DO ISS ATRIBUIR UM CONTADOR A UMA EMPRESA

1 Manual prático Pág. 2 Pág. 4 Pág. 9 Pág. 11 SOLICITAR USUÁRIO E SENHA DE ACESSO EMISSÃO DE NOTA FISCAL ELETRÔNICA DECLARAÇÃO DE NOTA FISCAL RECEBIDA GERAÇÃO DE GUIAS PARA RECOLHIMENTO DO ISS IMPOSTO

1 Manual prático Pág. 2 Pág. 4 Pág. 9 Pág. 11 SOLICITAR USUÁRIO E SENHA DE ACESSO EMISSÃO DE NOTA FISCAL ELETRÔNICA DECLARAÇÃO DE NOTA FISCAL RECEBIDA GERAÇÃO DE GUIAS PARA RECOLHIMENTO DO ISS IMPOSTO

Instruções para configuração e utilização do. fiscal (ECF)

") 1 Instruções para configuração e utilização do módulo Vendas balcão SEM Impressora de cupom fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa...3 2. Configurações dos Parâmetros......3 3. Cadastro de cliente...4

1 Instruções para configuração e utilização do módulo Vendas balcão SEM Impressora de cupom fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa...3 2. Configurações dos Parâmetros......3 3. Cadastro de cliente...4

Integração ADMRH com AGROSYS

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Importação de Notas pelo Código de Barras DANFE... 12

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

IMPORTAÇÃO DE NF-E (ENTRADA) SUMÁRIO Importação de Notas pelo Arquivo XML... 2 Parametrização dos Produtos... 4 Parametrização de Código de Situação Tributária (CST)... 5 CST de ICMS... 5 CST de IPI...

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

Neste bip. Como converter o arquivo CAGED para acerto. Você Sabia? Edição 52 Dezembro de 2014

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

NVSABRE - SISTEMA DE INFORMÁTICA LTDA

Goiânia, 01 de março de 2012 Aos clientes Sabre, Novos procedimentos após atualização do sistema para versão 2.1.289.13 Será disponibilizada versão 2.1.289.13, nossos colaboradores deveram realizar cadastro

Goiânia, 01 de março de 2012 Aos clientes Sabre, Novos procedimentos após atualização do sistema para versão 2.1.289.13 Será disponibilizada versão 2.1.289.13, nossos colaboradores deveram realizar cadastro

Data Cempro Informática Ltda. Integração WinLivros X ContabMilenium

Integração WinLivros X ContabMilenium Para configurar a integração entre os sistemas WinLivros e ContabMilenium devemos primeiramente verificar se a base de dados é integrada (se está no mesmo local) ou

Integração WinLivros X ContabMilenium Para configurar a integração entre os sistemas WinLivros e ContabMilenium devemos primeiramente verificar se a base de dados é integrada (se está no mesmo local) ou

http://www.fazenda.gov.br/confaz/ escolha opção resolução Senado Federal 13/2012

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

Manual. SPED Fiscal. Treinamento Escrita Fiscal. Material desenvolvido por:

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

GESTÃO LOGÍSTICA. Emissão de CT-e. Esse procedimento descreve o processo de emissão de CT-e.

GESTÃO LOGÍSTICA Emissão de CT-e Esse procedimento descreve o processo de emissão de CT-e. SUMÁRIO EMISSÃO DE CT-E... 3 Pré-Requisitos... 3 Emissão de Conhecimento de Transporte Eletrônico... 4 Emissão

GESTÃO LOGÍSTICA Emissão de CT-e Esse procedimento descreve o processo de emissão de CT-e. SUMÁRIO EMISSÃO DE CT-E... 3 Pré-Requisitos... 3 Emissão de Conhecimento de Transporte Eletrônico... 4 Emissão

Parecer Consultoria Tributária Segmentos Novo Layout NF-e versão 310

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Parecer Consultoria Tributária Segmentos Crédito presumido sobre o arroz

Crédito presumido sobre o arroz 25/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Crédito presumido sobre o arroz 25/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

AC FISCAL MANUAL SPED ICMS & IPI

AC FISCAL MANUAL SPED ICMS & IPI Esse manual tem por objetivo mostrar os campos que necessariamente devem estar preenchidos no AC Fiscal e os principais erros por conta da falta nas informações. A seguir,

AC FISCAL MANUAL SPED ICMS & IPI Esse manual tem por objetivo mostrar os campos que necessariamente devem estar preenchidos no AC Fiscal e os principais erros por conta da falta nas informações. A seguir,

Novas funcionalidades do Gerenciador Contábil

1 Novas funcionalidades do Gerenciador Contábil Na versão 7.0.2.102, as seguintes opções foram implementadas no sistema: Integração das Contas a Pagar/Receber com a Contabilidade; Integração das Notas

1 Novas funcionalidades do Gerenciador Contábil Na versão 7.0.2.102, as seguintes opções foram implementadas no sistema: Integração das Contas a Pagar/Receber com a Contabilidade; Integração das Notas

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

ABERTURA E ENCERRAMENTO DE EXERCÍCIO

Atualização: Novembro de 2012 Página: 1 SIA 7.5 - Sistema Integrado de Arrecadação ABERTURA E ENCERRAMENTO DE EXERCÍCIO FIORILLI SOC CIVIL LTDA.-SOFTWARE SIA 7.5 - Sistema Integrado de Arrecadação Atualização:

Atualização: Novembro de 2012 Página: 1 SIA 7.5 - Sistema Integrado de Arrecadação ABERTURA E ENCERRAMENTO DE EXERCÍCIO FIORILLI SOC CIVIL LTDA.-SOFTWARE SIA 7.5 - Sistema Integrado de Arrecadação Atualização:

NOTA FISCAL AVULSA - NFA. atualizado em 08/07/2015

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

Manual da Nota Fiscal Eletrônica

Manual da Nota Fiscal Eletrônica Memory Informática Tabela de Conteúdos Meu Usuário Meu Perfil --------------------------------------------------------- 4 Minha Empresa Configurar Minha Empresa -------------------------------------

Manual da Nota Fiscal Eletrônica Memory Informática Tabela de Conteúdos Meu Usuário Meu Perfil --------------------------------------------------------- 4 Minha Empresa Configurar Minha Empresa -------------------------------------

2013 GVDASA Sistemas Cheques 1

2013 GVDASA Sistemas Cheques 1 2013 GVDASA Sistemas Cheques 2 AVISO O conteúdo deste documento é de propriedade intelectual exclusiva da GVDASA Sistemas e está sujeito a alterações sem aviso prévio. Nenhuma

2013 GVDASA Sistemas Cheques 1 2013 GVDASA Sistemas Cheques 2 AVISO O conteúdo deste documento é de propriedade intelectual exclusiva da GVDASA Sistemas e está sujeito a alterações sem aviso prévio. Nenhuma

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

MANUAL DO SPED FISCAL

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SPED FISCAL

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

MANUAL DO SISTEMA TOP FOR WINDOWS ESCRITA FISCAL - SKILL MANUAL DO SPED FISCAL VERSÃO 2.11 Equipe de Especialistas: Claudio Aparecido Medeiros Cristiano Besson Ederson Von Mühlen Diretor Responsável: João

DESONERAÇÃO DA FOLHA DE PAGAMENTO

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

Guia de Implantação Bluesoft ERP Fechamento de Caixa

Guia de Implantação Bluesoft ERP Fechamento de Caixa O que é o Fechamento de Caixa? O Fechamento de Caixa consiste, basicamente, em separar e conferir todos os recebimentos que há nos caixas. Essa tarefa

Guia de Implantação Bluesoft ERP Fechamento de Caixa O que é o Fechamento de Caixa? O Fechamento de Caixa consiste, basicamente, em separar e conferir todos os recebimentos que há nos caixas. Essa tarefa

Manual Ciaf NFC-e Gratuito. Cadastro de Clientes 2 Cadastro de Produtos 4 Caixa Diário 9 Cadastro de formas de Pagamento NFCe 13 Emissão NFC-e 17

Manual Ciaf NFC-e Gratuito Cadastro de Clientes 2 Cadastro de Produtos 4 Caixa Diário 9 Cadastro de formas de Pagamento NFCe 13 Emissão NFC-e 17 1 Cadastro de Clientes Nesta opção iremos armazenar no sistema

Manual Ciaf NFC-e Gratuito Cadastro de Clientes 2 Cadastro de Produtos 4 Caixa Diário 9 Cadastro de formas de Pagamento NFCe 13 Emissão NFC-e 17 1 Cadastro de Clientes Nesta opção iremos armazenar no sistema

DCIP-SC Declaração de Créditos Informados Previamente

DCIP-SC Declaração de Créditos Informados Previamente Produto : Microsiga Protheus Livros Fiscais Versão 11 Data da publicação : 16/02/2012 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEONYZ,

DCIP-SC Declaração de Créditos Informados Previamente Produto : Microsiga Protheus Livros Fiscais Versão 11 Data da publicação : 16/02/2012 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TEONYZ,

Processo: Vendas. Acesso. Motivação. Parâmetros. Nome do Processo: Bônus impresso para premiação do cliente

Pendências 19342 Versão 2006 Release 53 Autor Jaciara Processo: Vendas Nome do Processo: Bônus impresso para premiação do cliente Acesso VENDAS Força de Vendas Bônus Motivação Administrar a distribuição

Pendências 19342 Versão 2006 Release 53 Autor Jaciara Processo: Vendas Nome do Processo: Bônus impresso para premiação do cliente Acesso VENDAS Força de Vendas Bônus Motivação Administrar a distribuição

Entradas Saídas Saldos. Custo unitário Total R$

MANUAL/TUTORIAL Data: 09/12/2013 Página:1 O que é o Kardex? Kardex é um registro que guarda as informações de todas as movimentações do produto, sendo provenientes de documentos fiscais ou não fiscais

MANUAL/TUTORIAL Data: 09/12/2013 Página:1 O que é o Kardex? Kardex é um registro que guarda as informações de todas as movimentações do produto, sendo provenientes de documentos fiscais ou não fiscais

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

O arquivo SPED é complexo, contém diversas amarrações e muita informação. Algumas medidas diminuem o impacto de dificuldade na validação do arquivo:

O arquivo SPED é complexo, contém diversas amarrações e muita informação. Algumas medidas diminuem o impacto de dificuldade na validação do arquivo: Não gere toda a movimentação de uma vez. O ideal e aconselhável

O arquivo SPED é complexo, contém diversas amarrações e muita informação. Algumas medidas diminuem o impacto de dificuldade na validação do arquivo: Não gere toda a movimentação de uma vez. O ideal e aconselhável

Bem Vindo ao Sistema PDV - Sistema Frente de Caixa

Introdução 1 1 Introdução 1.1 Bem Vindo ao Sistema Bem Vindo ao Sistema PDV - Sistema Frente de Caixa Sistema desenvolvido nos mais altos padrões tecnológicos que tem por finalidade atender todas as exigências

Introdução 1 1 Introdução 1.1 Bem Vindo ao Sistema Bem Vindo ao Sistema PDV - Sistema Frente de Caixa Sistema desenvolvido nos mais altos padrões tecnológicos que tem por finalidade atender todas as exigências

MANUAL DECRETO 52.665/2008 - SP SUBSTITUIÇÃO TRIBUTÁRIA.

MANUAL DECRETO 52.665/2008 - SP SUBSTITUIÇÃO TRIBUTÁRIA. Neste manual serão demonstradas as alterações efetuadas no Sistema E-Fiscal para atender ao decreto 52.665/2008 - SP. Foi inserida a opção Apuração

MANUAL DECRETO 52.665/2008 - SP SUBSTITUIÇÃO TRIBUTÁRIA. Neste manual serão demonstradas as alterações efetuadas no Sistema E-Fiscal para atender ao decreto 52.665/2008 - SP. Foi inserida a opção Apuração

Manual de Integração - E-Fiscal X Telecont

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

: 06/01/2015 Data da revisão : 06/02/15 Banco(s) de Dados

de Dados") Produto : Data da criação SPED Fiscal Registro 1900 País(es) : Brasil Datasul, Módulo Layout Fiscal, MLF, EMS206B, TOTVS12 Chamado : TQRBOD/TQRBTU : 06/01/2015 Data da revisão : 06/02/15 Banco(s) de Dados

Produto : Data da criação SPED Fiscal Registro 1900 País(es) : Brasil Datasul, Módulo Layout Fiscal, MLF, EMS206B, TOTVS12 Chamado : TQRBOD/TQRBTU : 06/01/2015 Data da revisão : 06/02/15 Banco(s) de Dados

Entrada de Produtos. Supermercados

Entrada de Produtos Supermercados 1 Objetivo: Cadastrar a entrada dos produtos no sistema permite o controle do estoque e o controle financeiro. O objetivo do texto é explicar como cadastrar as notas fiscais

Entrada de Produtos Supermercados 1 Objetivo: Cadastrar a entrada dos produtos no sistema permite o controle do estoque e o controle financeiro. O objetivo do texto é explicar como cadastrar as notas fiscais

Notas de Releases Quadrant Semestrais Out/07 - ILR 14.56

Notas de Releases Quadrant Semestrais Out/07 - Notas de Releases Quadrant Semestrais Out/07 - ILR 14.56 Todos os direitos reservados. Nenhuma parte deste material pode ser reproduzida por qualquer forma

Notas de Releases Quadrant Semestrais Out/07 - Notas de Releases Quadrant Semestrais Out/07 - ILR 14.56 Todos os direitos reservados. Nenhuma parte deste material pode ser reproduzida por qualquer forma

Curso Básico Sistema EMBI

Curso Básico Sistema EMBI Módulo Atendentes e Administradores Todos os direitos reservados. Nenhuma parte deste trabalho pode ser reproduzida em qualquer forma por qualquer meio gráfico, eletrônico ou

Curso Básico Sistema EMBI Módulo Atendentes e Administradores Todos os direitos reservados. Nenhuma parte deste trabalho pode ser reproduzida em qualquer forma por qualquer meio gráfico, eletrônico ou

País(es) : Brasil Banco(s) de Dados : Todos

: Brasil Banco(s) de Dados : Todos") Antecipação Tributária Total (ICMS-ST) Produto : Microsiga Protheus Livros Fiscais versão 10 Data da publicação : 27/03/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TDVAQ2, TEAOAS, TENABK,

Antecipação Tributária Total (ICMS-ST) Produto : Microsiga Protheus Livros Fiscais versão 10 Data da publicação : 27/03/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado : TDVAQ2, TEAOAS, TENABK,

Manual de documento de arrecadação GNRE

Manual de documento de arrecadação GNRE Sumário 1. Códigos de receita ICMS... 3 1.1. Cadastro dos códigos de receita... 3 1.2. Consultando a tabela de códigos de receita ICMS... 4 2. Documento de arrecadação...

Manual de documento de arrecadação GNRE Sumário 1. Códigos de receita ICMS... 3 1.1. Cadastro dos códigos de receita... 3 1.2. Consultando a tabela de códigos de receita ICMS... 4 2. Documento de arrecadação...

Sistema de Livros Fiscais Imediata

1 Sistema de Livros Fiscais Imediata 2 Descritivo das Rotinas Operacionais do Sistema de Livros Fiscais para geração EFD PIS/Cofins SPED Contribuições Após a instalação do Sistema de Livros Fiscais, basta

1 Sistema de Livros Fiscais Imediata 2 Descritivo das Rotinas Operacionais do Sistema de Livros Fiscais para geração EFD PIS/Cofins SPED Contribuições Após a instalação do Sistema de Livros Fiscais, basta

Nota Fiscal Avulsa para MEI

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

MANUAL DO SISTEMA. Versão 6.04

MANUAL DO SISTEMA Versão 6.04 Inventário Manual...2 Relatório de contagem...2 Contagem...3 Digitação...3 Inventário Programado...6 Gerando o lote...7 Inserindo produtos manualmente no lote...8 Consultando

MANUAL DO SISTEMA Versão 6.04 Inventário Manual...2 Relatório de contagem...2 Contagem...3 Digitação...3 Inventário Programado...6 Gerando o lote...7 Inserindo produtos manualmente no lote...8 Consultando

1-Outras Informações, 2-Balanço (Ativo e Passivo), 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.

, 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.") Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

FECHAMENTO FISCAL ENTRADAS

FECHAMENTO FISCAL ENTRADAS FECHAMENTO FISCAL - ENTRADAS LOGIX 10.02/11 Versão 1.0 ÍNDICE 1. INTRODUÇÃO... 3 1.1 Principais Mudanças... 3 1.2 Fluxo dos relacionamentos... 3 1.3 Relação dos programas do

FECHAMENTO FISCAL ENTRADAS FECHAMENTO FISCAL - ENTRADAS LOGIX 10.02/11 Versão 1.0 ÍNDICE 1. INTRODUÇÃO... 3 1.1 Principais Mudanças... 3 1.2 Fluxo dos relacionamentos... 3 1.3 Relação dos programas do

Treinamento Sistema Folha Union Módulo III

FOLHA DE PAGAMENTO MÓDULO III - MOVIMENTOS Folha Union> Vale transporte> Cadastro de tarifas Valor - Insira o valor atual e a data de vigência. Cadastre ou altere os tipos de transportes utilizados de

FOLHA DE PAGAMENTO MÓDULO III - MOVIMENTOS Folha Union> Vale transporte> Cadastro de tarifas Valor - Insira o valor atual e a data de vigência. Cadastre ou altere os tipos de transportes utilizados de

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 Cordilheira Recursos Humanos CRH 2.85A As rotinas de Retiradas de Pró-labore e Autônomos tiveram diversas alterações, com o objetivo

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 Cordilheira Recursos Humanos CRH 2.85A As rotinas de Retiradas de Pró-labore e Autônomos tiveram diversas alterações, com o objetivo

Tutorial contas a pagar

Tutorial contas a pagar Conteúdo 1. Cadastro de contas contábeis... 2 2. Cadastro de conta corrente... 4 3. Cadastro de fornecedores... 5 4. Efetuar lançamento de Contas à pagar... 6 5. Pesquisar Lançamento...

Tutorial contas a pagar Conteúdo 1. Cadastro de contas contábeis... 2 2. Cadastro de conta corrente... 4 3. Cadastro de fornecedores... 5 4. Efetuar lançamento de Contas à pagar... 6 5. Pesquisar Lançamento...

Controle de Almoxarifado

Controle de Almoxarifado Introdução O módulo de Controle de Almoxarifado traz as opções para que a empresa efetue os cadastros necessários referentes a ferramentas de almoxarifado, além do controle de

Controle de Almoxarifado Introdução O módulo de Controle de Almoxarifado traz as opções para que a empresa efetue os cadastros necessários referentes a ferramentas de almoxarifado, além do controle de

BOLETIM INFORMATIVO TÉCNICO SUBSTITUIÇÃO TRIBUTÁRIA

BOLETIM INFORMATIVO TÉCNICO SUBSTITUIÇÃO TRIBUTÁRIA Efetuadas diversas alterações no Cordilheira Escrita Fiscal com o objetivo de tratar a apuração do ICMS-ST, emissão de GNRE e geração da GIA-ST, bem

BOLETIM INFORMATIVO TÉCNICO SUBSTITUIÇÃO TRIBUTÁRIA Efetuadas diversas alterações no Cordilheira Escrita Fiscal com o objetivo de tratar a apuração do ICMS-ST, emissão de GNRE e geração da GIA-ST, bem

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

para outro) 23 ÍNDICE ERP 1- Cadastro de Produtos (Implantação no Almoxarifado) 04

23 ÍNDICE ERP 1- Cadastro de Produtos (Implantação no Almoxarifado) 04") 1 2 ÍNDICE ERP 1- Cadastro de Produtos (Implantação no Almoxarifado) 04 2- Notas de Compra (Incluindo Quantidades no Almoxarifado) 07 2.1 - Notas complementares 12 2.2 - Desmembramento de bens 13 3- Requisições

1 2 ÍNDICE ERP 1- Cadastro de Produtos (Implantação no Almoxarifado) 04 2- Notas de Compra (Incluindo Quantidades no Almoxarifado) 07 2.1 - Notas complementares 12 2.2 - Desmembramento de bens 13 3- Requisições

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE TECNOLOGIA DE INFORMAÇÃO DIRETORIA DE FISCALIZAÇÃO ANTECIPACÃO DE ICMS MANUAL DO USUÁRIO - CONTRIBUINTE Versão 1.0 Belém PA - Maio 2014 Sumário 1. Introdução...

Movimento. Financeiro. Bancário. Contas a Pagar. Lançamento de Contas a Pagar (simples) Contas a Receber. Lançamento de Contas a Receber (simples)

Contas a Receber. Lançamento de Contas a Receber (simples)") Movimento Financeiro Contas a Pagar Lançamento de Contas a Pagar (simples) Contas a Receber Lançamento de Contas a Receber (simples) Movimento de Caixa Fechamento Caixa Bancos Apropriações de Centros de

Movimento Financeiro Contas a Pagar Lançamento de Contas a Pagar (simples) Contas a Receber Lançamento de Contas a Receber (simples) Movimento de Caixa Fechamento Caixa Bancos Apropriações de Centros de

SEF 2012. Guia para geração do Registro de Inventário. DAS/GPST - SEF 2012: Guia para a geração do Registro de Inventário 01/04/2014 Página 1

SEF 2012 Guia para geração do Registro de Inventário DAS/GPST - SEF 2012: Guia para a geração do Registro de Inventário 01/04/2014 Página 1 SEF 2012 Guia para geração do Registro de Inventário Ao contrário

SEF 2012 Guia para geração do Registro de Inventário DAS/GPST - SEF 2012: Guia para a geração do Registro de Inventário 01/04/2014 Página 1 SEF 2012 Guia para geração do Registro de Inventário Ao contrário

EXACTUS Software exactus.com.br

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

Página 1 de Segue abaixo a relação das principais dúvidas referentes à Apuração do EFD- Contribuições Contribuição Previdenciária sobre a Receita Bruta no TOP: I - APURAÇÃO DA EFD - CONTRIBUIÇÃO PREVIDENCIÁRIA

Anexo 4.0 Substituição Tributária. Anexo 4.4. (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010).

.") Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

Anexo 4.0 Substituição Tributária Anexo 4.4 (Revigorado pelo Decreto nº 26.288 de 26 de fevereiro de 2010). Da Substituição Tributária nas Operações com Carne Bovina, Bubalina e Subproduto; Gado Bovino

INDICE 1. CADASTRO DE CATEGORIAS...5 2. CADASTRO DE BANCO... 3. CONTAS A RECEBER... 3.1. LANÇAMENTO AUTOMÁTICO DE CONTAS A RECEBER...

1 2 INDICE 1. CADASTRO DE CATEGORIAS...5 2. CADASTRO DE BANCO......6 3. CONTAS A RECEBER......6 3.1. LANÇAMENTO AUTOMÁTICO DE CONTAS A RECEBER...6 3.2. LANÇAMENTO MANUAL DE CONTAS A RECEBER...7 3.3. GERAÇÃO

1 2 INDICE 1. CADASTRO DE CATEGORIAS...5 2. CADASTRO DE BANCO......6 3. CONTAS A RECEBER......6 3.1. LANÇAMENTO AUTOMÁTICO DE CONTAS A RECEBER...6 3.2. LANÇAMENTO MANUAL DE CONTAS A RECEBER...7 3.3. GERAÇÃO

Manual de orientação Versão II APRESENTAÇÃO

Documento de Utilização de Benefício Fiscal APRESENTAÇÃO Prezado Contribuinte, Instituído pela Resolução SEFAZ nº 180 de 05 de dezembro de 2008, o DUB-ICMS (Documento de Utilização de Benefício) é uma

Documento de Utilização de Benefício Fiscal APRESENTAÇÃO Prezado Contribuinte, Instituído pela Resolução SEFAZ nº 180 de 05 de dezembro de 2008, o DUB-ICMS (Documento de Utilização de Benefício) é uma

Manual Regime Especial 1

DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

Legislação Tributária Estadual do Estado de São Paulo LIVROS FISCAIS

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

1 LIVROS FISCAIS I - MODELOS (art. 213) 1. Registro de Entradas, modelo 1; 2. Registro de Entradas, modelo 1-A; 3. Registro de Saídas, modelo 2; 4. Registro de Saídas, modelo 2-A; 5. Registro de Controle

Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped.

ATIVIDADE IMOBILÁRIA Como configurar no sistema? Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped. Para iniciar as configurações,

ATIVIDADE IMOBILÁRIA Como configurar no sistema? Lembrando que a empresa deve estar devidamente cadastrada com o Regime de Lucro Real ou Lucro Presumido e obrigada ao Sped. Para iniciar as configurações,

Cadastro de Franquias. Cadastro de Tipo. Configuração da Exportação

Franquias O módulo Franquias permite que o Franqueador envie cadastros de produtos, serviços e preços para seus Franqueados. Sendo possível também, controlar as movimentações de vendas e estoque dos mesmos.

Franquias O módulo Franquias permite que o Franqueador envie cadastros de produtos, serviços e preços para seus Franqueados. Sendo possível também, controlar as movimentações de vendas e estoque dos mesmos.

Esclarecimentos. Relatório de Apuração de ICMS do sistema Avance Retguarda

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

Esclarecimentos Relatório de Apuração de ICMS do sistema Avance Retguarda Afim de sanar as dúvidas mais frequentes e possíveis diferenças de valores ou informações no relatório de Apuração de ICMS do sistema

LINX POSTOS AUTOSYSTEM

LINX POSTOS AUTOSYSTEM Manual Caixa Menu Estoque Sumário 1 CONCEITO... 4 2 REQUISITOS... 4 3 CONFIGURAÇÕES... 4 3.1 Permissões de Acesso... 4 3.2 Natureza de Operação.... 5 3.2.1 Devolução de Aferição...

LINX POSTOS AUTOSYSTEM Manual Caixa Menu Estoque Sumário 1 CONCEITO... 4 2 REQUISITOS... 4 3 CONFIGURAÇÕES... 4 3.1 Permissões de Acesso... 4 3.2 Natureza de Operação.... 5 3.2.1 Devolução de Aferição...

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL 1 INDICE Informações importantes sobre o SPED...... 03 Entrando no sistema...... 04 Configurando o acesso à base de dados Access ou MySQL... 04 Cadastros... 05

MANUAL DO SISTEMA NIVEL BÁSICO SPED FISCAL 1 INDICE Informações importantes sobre o SPED...... 03 Entrando no sistema...... 04 Configurando o acesso à base de dados Access ou MySQL... 04 Cadastros... 05

Manual. EFD Contribuições

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

Treinamento Escrita Fiscal Material desenvolvido por: Saiba que este documento não poderá ser reproduzido, seja por meio eletrônico ou mecânico, sem a permissão expressa por escrito da Implantta Serviços

COMUNICADO DE ATUALIZAÇÃO DO SISTEMA INFINITRI NF-E

COMUNICADO DE ATUALIZAÇÃO DO SISTEMA INFINITRI NF-E Conteúdo Objetivo... 3 O que há de novo no Infinitri NF-e... 3 1. Identificação de Operação Interna, Interestadual ou com Exterior... 3 2. Finalidade

COMUNICADO DE ATUALIZAÇÃO DO SISTEMA INFINITRI NF-E Conteúdo Objetivo... 3 O que há de novo no Infinitri NF-e... 3 1. Identificação de Operação Interna, Interestadual ou com Exterior... 3 2. Finalidade

MANUAL DE INSTALAÇÃO, CADASTROS E OPERAÇÃO DA XNFC-e

MANUAL DE INSTALAÇÃO, CADASTROS E OPERAÇÃO DA XNFC-e SUMÁRIO 1. INSTALAÇÃO 2. CADASTROS 2.1. CADASTRO DE USUÁRIO 2.2. CADASTRO DE MODALIDADE 2.3. CADASTRO DE PRODUTO 3. OPERAÇÃO 3.1. VENDA 3.2. CANCELAMENTO

MANUAL DE INSTALAÇÃO, CADASTROS E OPERAÇÃO DA XNFC-e SUMÁRIO 1. INSTALAÇÃO 2. CADASTROS 2.1. CADASTRO DE USUÁRIO 2.2. CADASTRO DE MODALIDADE 2.3. CADASTRO DE PRODUTO 3. OPERAÇÃO 3.1. VENDA 3.2. CANCELAMENTO

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

SCPI 8.0. Novas funcionalidades. Conciliação Bancária Automática:

SCPI 8.0 Novas funcionalidades A partir de agora o SCPI conta com algumas novas funcionalidades que valem a pena serem comentadas, e dar uma breve introdução de seu funcionamento. Entre elas podemos destacar:

SCPI 8.0 Novas funcionalidades A partir de agora o SCPI conta com algumas novas funcionalidades que valem a pena serem comentadas, e dar uma breve introdução de seu funcionamento. Entre elas podemos destacar:

Novidades Versão 12.02a

1. VISÃO GERAL 1.1 MODIFICAÇÕES E ATUALIZAÇÕES: Foram adicionadas diversas funcionalidades nos Módulos de,,, Varejo e no Módulo de Vendas Balcão que permitem melhorias no desempenho operacional dos usuários

1. VISÃO GERAL 1.1 MODIFICAÇÕES E ATUALIZAÇÕES: Foram adicionadas diversas funcionalidades nos Módulos de,,, Varejo e no Módulo de Vendas Balcão que permitem melhorias no desempenho operacional dos usuários

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS. Foram acrescentados os seguintes campos no Cadastro de Itens:

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013