SPED FISCAL COLETIVA

|

|

|

- Lavínia Barbosa Ribas

- 7 Há anos

- Visualizações:

Transcrição

1 BLOCO K REGISTRO DE CONTROLE E PRODUÇÃO DE ESTOQUE SPED FISCAL COLETIVA 2 1

2 EFD - Impactos 3 EFD - Legislação Conv. ICMS 143/2006 Institui a Escrituração Fiscal Digital - EFD; Ajuste SINIEF 02, de 3 de abril de 2009 Dispõe sobre a EFD; Ato Cotepe 9/2008 Dispõe sobre o novo Layout e sua validade; Portaria Cat 147/2009 Institui EFD no Estado de São Paulo 4 2

3 SPED FISCAL AJUSTE SINIEF 2, DE 3 DE ABRIL DE 2009 CAPITULO I DA INSTITUIÇÃO DA EFD Cláusula primeira Fica instituída a Escrituração Fiscal Digital - EFD, para uso pelos contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS e/ou do Imposto sobre Produtos Industrializados - IPI. SPED FISCAL - EFD Contribuinte RFB SEFAZ Leiaute Banco de Dados Procuração Eletrônica Santa Catarina Arquivo Texto SPED RIS Minas Gerais Representante Legal Programa Java Recepção Validação. Importar. Digitar. Validar. Assinar. Visualizar. Transmitir. Arquivo Original. Banco de Dados. Download Internet (ReceitaNet) Rio de Janeiro São Paulo 6 3

4 EFD - Da apresentação do arquivo da EFD Regra geral, se existir a informação, o contribuinte está obrigado a prestá-la. A omissão ou inexatidão de informações poderá acarretar penalidades e a obrigatoriedade de reapresentação do arquivo integral, de acordo com as regras estabelecidas pela Administração Tributária. A EFD representa a escrituração fiscal do contribuinte e deve ser apresentada em conformidade com as disposições previstas na legislação tributária. 7 Universo Sped Fiscal Até Entradas CIAP Saídas SPED FISCAL Inventário Apuração do ICMS Apuração do IPI 4

5 Universo Sped Fiscal A partir de Entradas R C P E Saídas CIAP SPED FISCAL Apuração do ICMS Inventário Apuração do IPI BLOCO K Livro Registro de Controle da 5

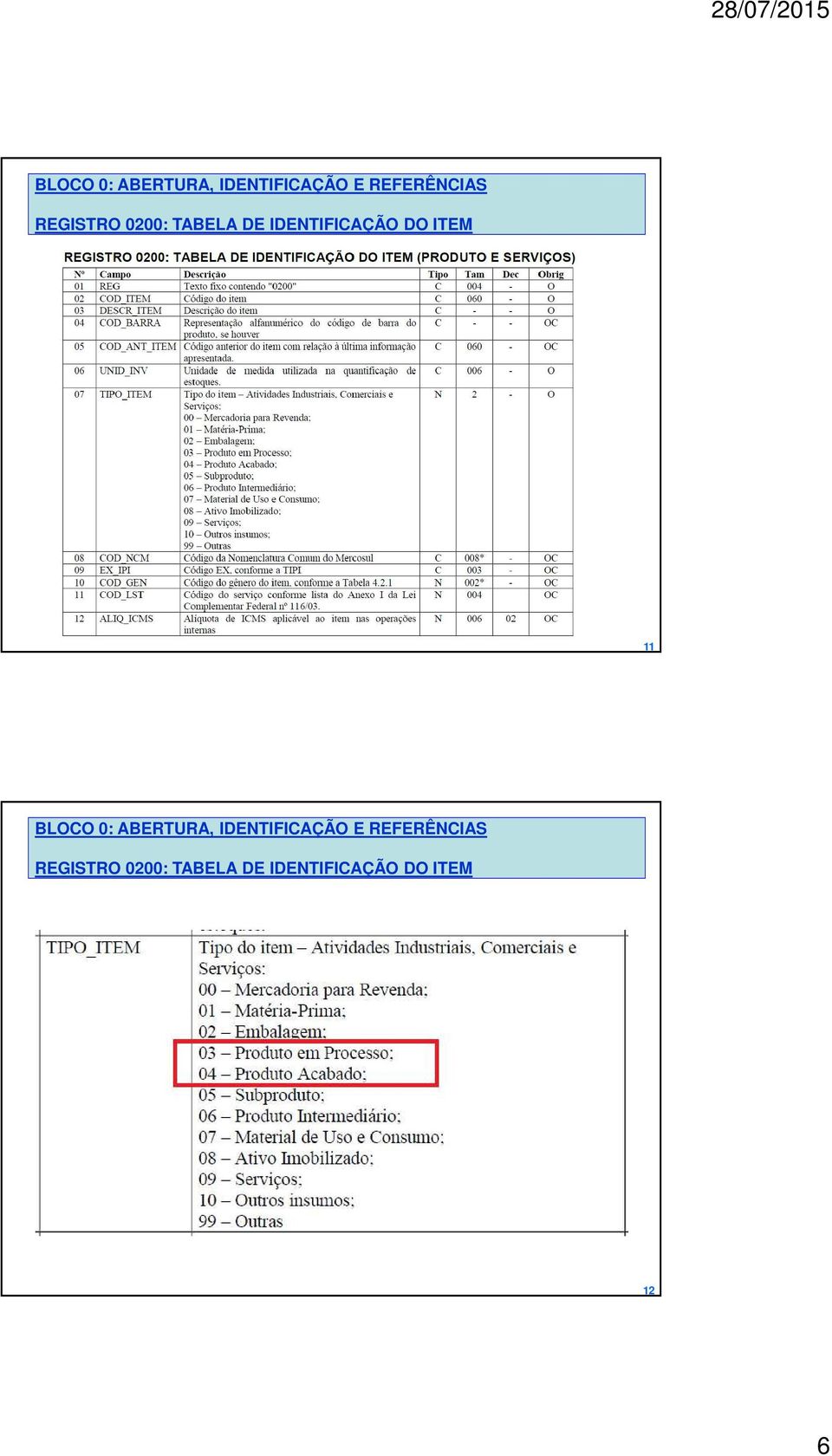

6 BLOCO 0: ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM 11 BLOCO 0: ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM 12 6

7 BLOCO 0: ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM A identificação do item (produto ou serviço) deverá receber o código próprio do informante do arquivo em qualquer documento, lançamento efetuado ou arquivo informado (significa que o código de produto deve ser o mesmo na emissão dos documentos fiscais, na entrada das mercadorias ou em qualquer outra informação prestada ao fisco), observando-se ainda que: a) O código utilizado não pode ser duplicado ou atribuído a itens (produto ou serviço) diferentes. Os produtos e serviços que sofrerem alterações em suas características básicas deverão ser identificados com códigos diferentes. Em caso de alteração de codificação, deverão ser informados o código e a descrição anteriores e as datas de validade inicial e final no registro 0205; b) Não é permitida a reutilização de código que tenha sido atribuído para qualquer produto anteriormente. c) O código de item/produto a ser informado no Inventário deverá ser aquele utilizado no mês inventariado. 13 BLOCO 0: ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM d) A discriminação do item deve indicar precisamente o mesmo, sendo vedadas discriminações diferentes para o mesmo item ou discriminações genéricas (a exemplo de "diversas entradas", "diversas saídas", "mercadorias para revenda", etc), ressalvadas as operações abaixo, desde que não destinada à posterior circulação ou apropriação na produção: 1- de aquisição de "materiais para uso/consumo" que não gerem direitos a créditos; 2- que discriminem por gênero a aquisição de bens para o "ativo fixo" (e sua baixa); 3- que contenham os registros consolidados relativos aos contribuintes com atividades econômicas de fornecimento de energia elétrica, de fornecimento de água canalizada, de fornecimento de gás canalizado, e de prestação de serviço de comunicação e telecomunicação que poderão, a critério do Fisco, utilizar registros consolidados por classe de consumo para representar suas saídas ou prestações. 14 7

8 REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO Registro 0210 (Consumo Específico Padronizado), obrigatório apenas para indústrias ou equiparados. A função deste registro é informar o consumo específico padronizado e a perda normal percentual de um insumo/componente para se produzir uma unidade de produto resultante, segundo as técnicas de produção da atividade, referentes aos produtos que foram fabricados pelo próprio estabelecimento ou por terceiro. Ou seja, é o que usualmente chamamos de ficha do produto. REGISTRO 0210: CONSUMO ESPECÍFICO PADRONIZADO Nº Campo Descrição 01 REG Texto fixo contendo "0210" 02 COD_ITEM_COMP Código do item componente/insumo (campo 02 do Registro 0200) 03 QTD_COMP Quantidade do item componente/insumo para se produzir uma unidade do item composto/resultante 04 PERDA Perda/quebra normal percentual do insumo/componente para se produzir uma unidade do item composto/resultante 8

03 QTD_COMP Quantidade")

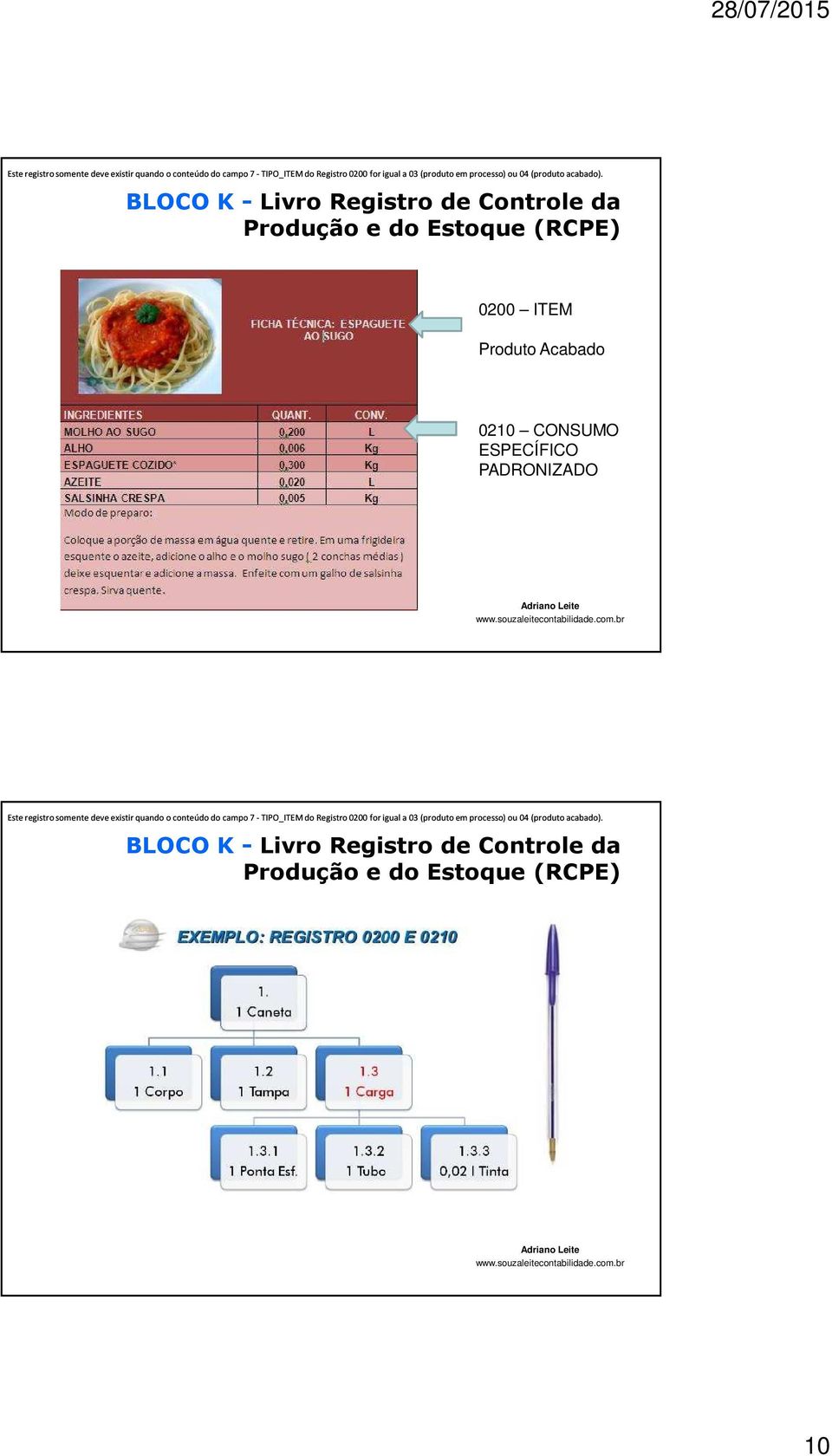

9 Este registro somente deve existir quando o conteúdo do campo7-tipo_itemdoregistro0200foriguala 03(produto em processo) ou 04(produto acabado). 9

10 Esteregistrosomente deveexistir quando o conteúdodo campo7 - TIPO_ITEMdo Registro0200 for igual a 03 (produtoem processo) ou 04 (produtoacabado) ITEM Produto Acabado 0210 CONSUMO ESPECÍFICO PADRONIZADO Esteregistrosomente deveexistir quando o conteúdodo campo7 - TIPO_ITEMdo Registro0200 for igual a 03 (produtoem processo) ou 04 (produtoacabado). 10

11 BLOCO K Livro Registro de Controle da OlivrodeRegistrodeControledaProduçãoedoEstoqueé exigido desde dos estabelecimentos industriais ou equiparados, bem como dos atacadistas. Este livro destina-se à escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e às saídas, à produção, bem como às quantidades referentes aos estoques de mercadorias. Os lançamentos são feitos operação a operação, devendo ser utilizada uma folha para cada espécie, marca, tipo e modelo de mercadorias. 11

12 GUIA PRATICO DA EFD ICMS / IPI BLOCO K: CONTROLE DA PRODUÇÃO E DO ESTOQUE Este bloco se destina a prestar informações mensais da produção e respectivo consumo de insumos, bem como do estoque escriturado, relativos aos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores (conforme 4º do art. 63 do Convênio s/número, de 1970). EFD ICMS IPI - Bloco K - Obrigatoriedade em 2016 Na 5a. reunião do CONSEFAZ, do Conselho Nacional de Política Fazendária (CONFAZ), realizada em Brasília, em 14/08/2014, o plenário concluiu que a implementação da obrigatoriedade da escrituração fiscal digital do Livro Registro de Controle da Produção e do Estoque, nos termos do 7º da Cláusula terceira do Ajuste SINIEF 2/2009, que institui a Escrituração Fiscal Digital - EFD deverá ocorrer em

, realizada em Brasília, em 14/08/2014, o plenário concluiu que a implementação da obrigatoriedade da escrituração fiscal")

13 FATURAMENTO - Emissão de Notas - Remessa de Insumos - Retorno para Clientes - Vendas ESTOQUES - Entradas - Mercadorias recebidas de Terceiros - Saída para Produção - Produto Acabado ESTOQUE PRODUÇÃO - Ordem de Produção - Insumos - Fechamento Ordem Produção COMPRAS - Gestão de compras e entradas de terceiros H001 Abertura do Bloco K H100 Período de Apuração do ICMS/IPI H200 Estoque Escriturado H220 Outras Movimentações Internas H230 Itens Produzidos H235 Insumos Consumidos H250 Industrialização Efetuada por Terceiros Itens Produzidos H255 Industrialização em Terceiros Insumos Consumidos H990 Encerramento do Bloco K 13

14 Pois bem, este é um livro que muitas indústrias ainda têm dificuldades para escriturar no papel. Ousamos dizer que a maioria das empresas obrigadas nunca o fizeram(!!!!). O problema é que, a partir de 01/01/2016, o LRCPE será transmitido mensalmente, de forma digital, através do SPED FISCAL. É o que estabelece o AtoCotepenº52,de21/11/2013,quecriouoBlocoK(Controle da Produção e do Estoque). Registro K100 - Período de Apuração do ICMS/IPI Os Registros K100 (período de apuração do ICMS/IPI) têm o objetivo de informar o período de apuração do ICMS ou do IPI, prevalecendo os períodos mais curtos. Vale ressaltar que contribuintes com mais de um período de apuração no mês declaram um registro K100 para cada período no mesmo arquivo. 14

têm o objetivo de informar o período de apuração do ICMS ou do IPI, prevalecendo os")

15 Registro K100 - Período de Apuração do ICMS/IPI Nº Campo Descrição 01 REG Texto fixo contendo "K100" 02 DT_INI Data inicial a que a apuração se refere 03 DT_FIN Data final a que a apuração se refere Para cada período de apuração informado nos K100, deve ser escriturado o estoque final por tipo: -mercadorias para revenda, -matérias primas, -embalagens, -produtos em processo, -produtos acabados, -subprodutos e outros insumos). -Para tanto, deverão ser utilizados os Registros K200 (Estoque Escriturado). 15

.")

16 Registro K200 - Estoque Escriturado Nº Campo Descrição 01 REG Texto fixo contendo "K200" 02 DT_EST Data do estoque final 03 COD_ITEM Código do item (campo 02 do Registro 0200) 04 QTD Quantidade em estoque 05 IND_EST Indicador do tipo de estoque: 0 = Estoque de propriedade do informante e em seu poder; 1 = Estoque de propriedade do informante e em posse de terceiros; 2 = Estoque de propriedade de terceiros e em posse do informante 06 COD_PART Código do participante (campo 02 do Registro 0150): - proprietário/possuidor que não seja o informante do arquivo Registro K220 - Outras Movimentações Internas entre Mercadorias Os Registros K220 (Outras Movimentações Internas entre Mercadorias) têm o objetivo de informar a movimentação interna entre mercadorias, que não se enquadre nas movimentações internas já informadas nos Registros K230 e K235: produção acabada e consumo no processo produtivo, respectivamente. 16

têm o objetivo de informar a movimentação interna entre mercadorias, que não se enquadre")

17 Registro K220 - Outras Movimentações Internas entre Mercadorias Nº Campo Descrição 01 REG Texto fixo contendo "K220" 02 DT_MOV Data da movimentação interna 03 COD_ITEM_ORI 04 COD_ITEM_DEST Código do item de origem (campo 02 do Registro 0200) Código do item de destino (campo 02 do Registro 0200) 05 QTD Quantidade movimentada Registro K230 - Itens Produzidos Este registro tem o objetivo de informar a produção acabada de produtoemprocesso(tipo03 campotipo_itemdoregistro0200)e produto acabado(tipo 04 campo TIPO_ITEM do registro 0200). Deverá existir mesmo que a quantidade de produção acabada seja igual a zero, nas situações em que exista o consumo de item componente/insumo no registro filho K235. Nessa situação a produção ficou em elaboração. Essa produção em elaboração não é quantificada,umavezqueamatérianãoémaisuminsumoenemé ainda um produto resultante. 17

18 Registro K230 - Itens Produzidos Nº Campo Descrição 01 REG Texto fixo contendo "K230" 02 DT_INI_OP Data de início da ordem de produção 03 DT_FIN_OP Data de conclusão da ordem de produção 04 COD_DOC_OP Código de identificação da ordem de produção 05 COD_ITEM Código do item produzido (campo 02 do Registro 0200) 06 QTD_ENC Quantidade de produção acabada Registro K235 - Insumos Consumidos Este registro tem o objetivo de informar o consumo de mercadoria no processo produtivo, vinculado ao produto resultante informado no campo COD_ITEM do Registro K230 Itens Produzidos. Nº Campo Descrição 01 REG Texto fixo contendo "K235" 02 DT_SAÍDA Data de saída do estoque para alocação ao produto 03 COD_ITEM Código do item componente/insumo (campo 02 do Registro 0200) 04 QTD Quantidade consumida do item Código do insumo que foi substituído, caso 05 COD_INS_SUBST ocorra a substituição (campo 02 do Registro 0210) 18

04 QTD")

19 Registro K250 - Industrialização Efetuada por Terceiros - Itens Produzidos Este registro tem o objetivo de informar os produtos que foram industrializados por terceiros e sua quantidade. Nº Campo Descrição 01 REG Texto fixo contendo "K250" 02 DT_PROD 03 COD_ITEM Data do reconhecimento da produção ocorrida no terceiro Código do item produzido (campo 02 do Registro 0200) 04 QTD Quantidade produzida Registro K255 - Industrialização em Terceiros - Insumos Consumidos Este registro tem o objetivo de informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K250. Nº Campo Descrição 01 REG Texto fixo contendo "K255" Data do reconhecimento do consumo do 02 DT_CONS insumo referente ao produto informado no campo 04 do Registro K COD_ITEM Código do insumo (campo 02 do Registro 0200) 04 QTD Quantidade de consumo do insumo. Código do insumo que foi substituído, caso 05 COD_INS_SUBST ocorra a substituição (campo 02 do Registro 0210) 19

20 Conclusão ComainclusãodoLivroRegistrodeControledaProduçãoedoEstoquenoSped Fiscal, o Fisco terá acesso ao processo produtivo e a movimentação completa de cada item de estoque, possibilitando o cruzamento quantitativo dos saldos apurados eletronicamente pelo Sped com os informados pelas indústrias, através do inventário. Assim, eventuais diferenças entre os saldos, se não justificadas, poderão configurar sonegação fiscal. Eventuais diferenças entre os saldos, se não justificadas, poderão configurar sonegação fiscal. O controle visa erradicar de vez a prática de nota fiscal espelhada, calçada, dublada, subfaturada ou meia-nota, além da manipulação das quantidades de estoques por ocasião do inventário físico. Paratanto,osregistrosasereminformadosnoBlocoK,quetrata do Livro Registro de Controle da Produção e do Estoque, correspondem aos dados das Fichas Técnicas dos produtos, das perdas ocorridas no processo produtivo, das Ordens de Produção, dos insumos consumidos e da quantidade produzida inclusive as industrializações efetuadas em terceiros. 20

21 Essas informações são geradas a partir da Contabilidade de Custos, que tambémpassaaserobrigatóriaapartirde1ºdejaneirodoanoquevempara valorizar o inventário e apurar o custo dos produtos vendidos. Ocorre que a maioria das indústrias não mantém Contabilidade de Custos, utilizando o critério arbitrado pelo Fisco para valorizar os estoques e apurar o custo das vendas. Essas indústrias terão até o mês de dezembro deste ano, para desenvolver e implantar o Sistema Contábil de Custos para atender a legislação tributária e evitar toda e qualquer inconsistência nas suas informações. Sabemos que para a implantação do custo contábil, é necessário um enorme realinhamento interno, tanto no que diz respeito a mudanças de cultura, como também apoio da engenharia, produção, controladoria, recursos humanos e tecnologia de informação. Nãosesabeseoprazode1ºdejaneiroserámantidoouprorrogado, mas o fato é que agora, as indústrias devem se preparar para absorver mais essa complexa obrigatoriedade fiscal. Mesmo as indústrias enquadradas no regime tributário de Lucro Presumido, terão que informar os registros do Bloco K, ficando isentas apenas as do regime tributário Simples. 21

22 Fases O processo produtivo industrial nem sempre é executado com base em Ordem de Produção. Alguns produtos pelas suas características têm fluxo contínuo de produção, outros são de longa duração, as vezes ultrapassando o exercício fiscal. Outros são produzidos para estoques e permanecem anos sem alterações. Outros são produzidos por encomenda com especificações técnicas definidas pelos clientes. Muitas indústrias possuem cadeia produtiva verticalizada, fabricando desde o insumo até o produto acabado final. Nesse caso, são geradas Fichas Técnicas para cada componente, produto intermediário ou subproduto, que serão utilizados para compor o produto final. Ponderação Fiscal (margem) O percentual de perdas constante nas Fichas Técnicas, pode não corresponder às perdas reais devido a fatores humanos, tecnológicos e até por ação da natureza. Além disso, é impraticável informar perdas eventuais por transportes, falhas de processos e consumo acima do padrão por retrabalho, reprocesso etc Esses fatores provocarão inconsistências entre os saldos de estoques cruzados, que para evitar autuação fiscal, terão que ser justificadas pelo contribuinte. 22

23 Segredo Industrial Outro fator de causa de inconsistência, corresponde a erros de produção ou matéria-prima e materiais consumidos inadequadamente, gerando produtos de segunda qualidade ou com defeitos, cujo preço de venda ficará muito abaixo do preço comercial praticado no mercado. Apesar de a Constituição Federal prever que as administrações tributárias, exercidas por servidores de carreira específica, atuarão com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio, algumas indústrias têm contestado a informação da composição do produto acabado, considerando-a sigilosa ou estratégica que não pode ser revelada. Indústrias de cosméticos, de alimentos, de bebidas, farmacêuticas e muitas outras, tratam a composição dos produtos como segredo industrial. Essas questões devem ser submetidas à análise do GT-48, que é um grupo técnico formado por representantes da Sefaz, Receita FederalealgumasinstituiçõescomooCFCeFenacon,alémde27 empresas, que tem por objetivo a construção coletiva do escopo, leiautes e regras junto ao Fisco. 23

24 FISCALIZAÇÃO Art. 195 Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los. Fonte: Título IV, Administração Tributária, Capítulo I Lei nº 5.172, de 25 de outubro de 1966 Código Tributário Nacional (CTN) Prorrogação Cabe ressaltar que a própria experiência da Receita Federal com o projeto piloto sobre o Controle da Produção, em Minas Gerais, iniciada em 2007, ainda hoje não se concretizou. Fica evidente que as prorrogações do projeto estão relacionadas com a complexidade das informações, onde o Fisco visa controlar todo processo de produção e do estoque dos contribuintes. Como grande parte dos contribuintes somente agora está se conscientizando da necessidade de implantar a Contabilidade de Custos, não haverá tempo suficiente para gerar as informações a serem entregues a partir de 1º de janeiro de 2015, até porque a Receita Federal ainda não publicou o guia prático definitivoeopva ProgramaValidadoreAssinadordoBlocoK. 24

25 Percebe-se que o fisco terá à sua disposição todas as informações relativas às quantidades produzidas e os insumos consumidos em cada material intermediário ou produto acabado, além das informações de industrializações efetuadas por terceiros. Com isso, é possível realizar uma projeção do estoque de matériaprima e de produto acabado das empresas, detectar falhas e autuar com mais intensidade. Com certeza veremos muitas autuações como consequência de falhas gerenciais e descontroles de processos. Como falamos várias vezes, as vítimas do SPED não serão somente as empresas desonestas. Quem estiver despreparado, mesmo que cheio de boas intenções, vai amargar com as penalidades trazidas por esta nova realidade. Infelizmente. 25

26 Obrigado... 26

BLOCO K Jan-2016. EFD ICMS/IPI Bloco K

EFD ICMS/IPI Bloco K BLOCO K Jan-2016 Governança e Conformidade Legal Oportunidade para Melhorias de Produtividade Exige Integração de Processos e Áreas Funcionais Processos Integrados (ERP) é Fundamental

EFD ICMS/IPI Bloco K BLOCO K Jan-2016 Governança e Conformidade Legal Oportunidade para Melhorias de Produtividade Exige Integração de Processos e Áreas Funcionais Processos Integrados (ERP) é Fundamental

O QUE É O BLOCO K. É a evolução digital do Livro Mod.3 Controle de Produção e Estoque.

O QUE É O BLOCO K É a evolução digital do Livro Mod.3 Controle de Produção e Estoque. Tal obrigação acessória, chamada de Bloco K, compreende informações relacionadas a produção mensal, consumo específico

O QUE É O BLOCO K É a evolução digital do Livro Mod.3 Controle de Produção e Estoque. Tal obrigação acessória, chamada de Bloco K, compreende informações relacionadas a produção mensal, consumo específico

Parecer Consultoria Tributária Segmentos Venda para Entrega Futura por Nota

Venda 11/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Convênio CONFAZ... 4 3.2. Estado do Rio Grande do Sul... 5 3.3.

Venda 11/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Convênio CONFAZ... 4 3.2. Estado do Rio Grande do Sul... 5 3.3.

BLOCO K PARA CONTADORES

BLOCO K PARA CONTADORES SUMÁRIO PROJETO SPED...4 EFD ICMS/IPI SPED FISCAL...5 GERAÇÃO DO BLOCO K...6 BLOCO K ENVIO MENSAL...7 FILIAIS ENVIO SEPARADO...7 SEM MOVIMENTO DEVE SER ENVIADO...7 MULTA POR ATRASO

BLOCO K PARA CONTADORES SUMÁRIO PROJETO SPED...4 EFD ICMS/IPI SPED FISCAL...5 GERAÇÃO DO BLOCO K...6 BLOCO K ENVIO MENSAL...7 FILIAIS ENVIO SEPARADO...7 SEM MOVIMENTO DEVE SER ENVIADO...7 MULTA POR ATRASO

CONFAZ Conselho Nacional de Política Fazendária COTEPE Comissão Técnica Permanente GT 48 SPED Fiscal. Escrituração Fiscal Digital EFD ICMS/IPI

Escrituração Fiscal Digital EFD ICMS/IPI 1 EFD ICMS/IPI Implantação em 03 Etapas: 2009 Blocos 0 / C / D / E / H / 1 2011 Bloco G / 0 2016 Bloco K / 0 2 Registro de Controle da Produção e do Estoque RCPE

Escrituração Fiscal Digital EFD ICMS/IPI 1 EFD ICMS/IPI Implantação em 03 Etapas: 2009 Blocos 0 / C / D / E / H / 1 2011 Bloco G / 0 2016 Bloco K / 0 2 Registro de Controle da Produção e do Estoque RCPE

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE O SISTEMA INDÚSTRIA relações do trabalho internacionalização energia elétrica inovação medicina do trabalho telecomunicações transporte educação mercado

SPED EFD BLOCO K CONTROLE DA PRODUÇÃO E DO ESTOQUE O SISTEMA INDÚSTRIA relações do trabalho internacionalização energia elétrica inovação medicina do trabalho telecomunicações transporte educação mercado

SPED EFD Bloco K. SPED EFD Bloco K Autor Revisão Data Página. Denilson Klein /10/18 1 / 13. SPED EFD Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Denilson Klein 1.0 15/10/18 1 / 13 Denilson Klein 1.0 15/10/18 2 / 13 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Informações importantes... 4 5. Conteúdo... 5 5.1 Abertura do Bloco K

Prezado, Assim define o mencionado artigo:

Prezado, Informamos que a Secretaria da Fazenda Pública do Estado de São Paulo publicou a Portaria CAT-59, de 11 de junho de 2015, no dia 12 de junho do corrente ano, alterando os artigos 1º, 27, 28 e

Prezado, Informamos que a Secretaria da Fazenda Pública do Estado de São Paulo publicou a Portaria CAT-59, de 11 de junho de 2015, no dia 12 de junho do corrente ano, alterando os artigos 1º, 27, 28 e

Guia de Procedimentos Bloco C (SPED PIS/COFINS) Introdução... 2

Introdução... 2") Área Fiscal Autor Prosoft Tecnologia Ltda Criação 28/02/2012 Publicação Distribuição Prosoft Tecnologia Ltda Guia de Procedimentos Bloco C (SPED PIS/COFINS) Conteúdo: Introdução... 2 Mensagem por Bloco/Registro...

Área Fiscal Autor Prosoft Tecnologia Ltda Criação 28/02/2012 Publicação Distribuição Prosoft Tecnologia Ltda Guia de Procedimentos Bloco C (SPED PIS/COFINS) Conteúdo: Introdução... 2 Mensagem por Bloco/Registro...

Parecer Consultoria Tributária de Segmentos Emissão de NFC-e nas Prestações de Serviços - DF

Emissão 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Nota Fiscal Eletrônica (NF-e)... 5 3.2 Nota Fiscal de Venda a

Emissão 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Nota Fiscal Eletrônica (NF-e)... 5 3.2 Nota Fiscal de Venda a

ANEXO 4.31. V - Anexo V: informar o resumo das aquisições interestaduais de álcool etílico

ANEXO 4.31 PROCEDIMENTOS PARA O CONTROLE DE OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E ÀLCOOL ETÍLICO ANIDRO COMBUSTÍVEL-AEAC E BIODIESEL B100. Acrescentado pelo DECRETO nº 26.256

ANEXO 4.31 PROCEDIMENTOS PARA O CONTROLE DE OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E ÀLCOOL ETÍLICO ANIDRO COMBUSTÍVEL-AEAC E BIODIESEL B100. Acrescentado pelo DECRETO nº 26.256

O Prefeito Municipal de Divinópolis, Demetrius Arantes Pereira, no uso de suas atribuições legais,

DECRETO Nº 7646 INSTITUI O SISTEMA ELETRÔNICO DE GESTÃO E REGULAMENTA NOVAS DISPOSIÇÕES DO IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, CONTIDAS NA LEI COMPLEMENTAR Nº 007/91 E MODIFICAÇÕES POSTERIORES,

DECRETO Nº 7646 INSTITUI O SISTEMA ELETRÔNICO DE GESTÃO E REGULAMENTA NOVAS DISPOSIÇÕES DO IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, CONTIDAS NA LEI COMPLEMENTAR Nº 007/91 E MODIFICAÇÕES POSTERIORES,

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Parecer Consultoria Tributária Segmentos Escrituração do Vale Pedágio nos Livros Fiscais

Parecer Consultoria Tributária Segmentos 18/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Lei Federal 10.209/2001... 3 2.2. RICMS SP... 3 3. Análise

Parecer Consultoria Tributária Segmentos 18/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Lei Federal 10.209/2001... 3 2.2. RICMS SP... 3 3. Análise

Receita Estadual. Bloco K Estudos de caso. WAGNER FERNANDES Auditor Fiscal Receita Estadual do Paraná

Receita Estadual Bloco K Estudos de caso WAGNER FERNANDES Auditor Fiscal Receita Estadual do Paraná SETEMBRO/2015 Bloco K Estudos de caso Caso A Indústria de confecções Caso B Agroindústria Fábrica de

Receita Estadual Bloco K Estudos de caso WAGNER FERNANDES Auditor Fiscal Receita Estadual do Paraná SETEMBRO/2015 Bloco K Estudos de caso Caso A Indústria de confecções Caso B Agroindústria Fábrica de

PALESTRA. SPED Fiscal Legislação Aplicável para 2015 e 2016

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

LEIAUTE ARQUIVO TEXTO DIF ELETRÔNICO - VERSÃO 2016

ANEXO II À PORTARIA SEFAZ N o 1.289, DE 14 DE DEZEMBRO DE 2015. ANEXO III À PORTARIA SEFAZ N o 1.859 DE 23 DE DEZEMBRO DE 2009 LEIAUTE ARQUIVO TEXTO DIF ELETRÔNICO - VERSÃO 2016 1. DADOS TÉCNICOS DE GERAÇÃO

ANEXO II À PORTARIA SEFAZ N o 1.289, DE 14 DE DEZEMBRO DE 2015. ANEXO III À PORTARIA SEFAZ N o 1.859 DE 23 DE DEZEMBRO DE 2009 LEIAUTE ARQUIVO TEXTO DIF ELETRÔNICO - VERSÃO 2016 1. DADOS TÉCNICOS DE GERAÇÃO

Boletim Técnico. : Dados

Boletim Técnico Produto : LOGIX Versão 11.00 Chamado : TFDDE4 Data da : 15/04/13 Data da revisão : criação Banco(s) de País(es) : Brasil : Dados O SPED Contábil é parte integrante do projeto SPED que busca

Boletim Técnico Produto : LOGIX Versão 11.00 Chamado : TFDDE4 Data da : 15/04/13 Data da revisão : criação Banco(s) de País(es) : Brasil : Dados O SPED Contábil é parte integrante do projeto SPED que busca

REMESSA PARA DEMONSTRAÇÃO E REMESSA PARA MOSTRUÁRIO. atualizado em 25/05/2016. Alterados os itens 2, 3.1, e 3,2 Incluídos os itens 4, 5, 6, e 7

REMESSA PARA DEMONSTRAÇÃO E REMESSA PARA MOSTRUÁRIO atualizado em 25/05/2016 Alterados os itens 2, 3.1, e 3,2 Incluídos os itens 4, 5, 6, e 7 2 ÍNDICE 1. CONCEITO...5 1.1. Remessa para Demonstração...5

REMESSA PARA DEMONSTRAÇÃO E REMESSA PARA MOSTRUÁRIO atualizado em 25/05/2016 Alterados os itens 2, 3.1, e 3,2 Incluídos os itens 4, 5, 6, e 7 2 ÍNDICE 1. CONCEITO...5 1.1. Remessa para Demonstração...5

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES. PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12 2 PERGUNTAS E RESPOSTAS 1. Em que consiste a sistemática simplificada de tributação

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12 2 PERGUNTAS E RESPOSTAS 1. Em que consiste a sistemática simplificada de tributação

DECRETO N.º 4.333 DE 1º DE JULHO DE 2009.

DECRETO N.º 4.333 DE 1º DE JULHO DE 2009.. Publicado no D.O.E n 10.080, de 02 de julho de 2009. Altera e acrescenta dispositivos ao Decreto n.º 008, de 26 de janeiro de 1998, que regulamenta o Imposto

DECRETO N.º 4.333 DE 1º DE JULHO DE 2009.. Publicado no D.O.E n 10.080, de 02 de julho de 2009. Altera e acrescenta dispositivos ao Decreto n.º 008, de 26 de janeiro de 1998, que regulamenta o Imposto

A desoneração da folha trocada em miúdos Qui, 25 de Outubro de 2012 00:00. 1. Introdução

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

1 GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 10237, DE 17 DE DEZEMBRO DE 2002. PUBLICADO NO DOE Nº 5131, DE 18/12/02 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 8321,

1 GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 10237, DE 17 DE DEZEMBRO DE 2002. PUBLICADO NO DOE Nº 5131, DE 18/12/02 Introduz alterações no Regulamento do ICMS, aprovado pelo Decreto nº 8321,

AGENDA ASSUNTOS ABORDADOS

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

AGENDA ASSUNTOS ABORDADOS 1. Quem é a Atvi 2. Bloco K - Legislação 3. Manual 4. Áreas Envolvidas 5. Visão Geral dos Registros 6. Cenário Sistêmico 7. Operações Impactadas pelo Bloco K 8. Principais Gaps

LEI Nº 14.237, de 10 de novembro de 2008. DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO

LEI Nº 14.237, de 10 de novembro de 2008. DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E

LEI Nº 14.237, de 10 de novembro de 2008. DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - Exclusão de Produtos do Regime em Santa Catarina a Partir de 01.08.2012

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - Exclusão de Produtos do Regime em Santa Catarina a Partir de 01.08.2012 Matéria elaborada com base na legislação vigente em: 02.08.2012. Sumário: 1 - INTRODUÇÃO 2 - PRODUTOS

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS - Exclusão de Produtos do Regime em Santa Catarina a Partir de 01.08.2012 Matéria elaborada com base na legislação vigente em: 02.08.2012. Sumário: 1 - INTRODUÇÃO 2 - PRODUTOS

Parecer Consultoria Tributária Segmentos ICMS-SC Nota Fiscal Eletrônica de estorno emitida após o prazo previsto de cancelamento.

ICMS-SC Nota Fiscal Eletrônica de estorno emitida após o prazo previsto de 12/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4

ICMS-SC Nota Fiscal Eletrônica de estorno emitida após o prazo previsto de 12/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

Manual Escrituração Fiscal Digital

Manual Escrituração Fiscal Digital 29/11/2013 Sumário 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 3 3.1 Inicialização... 3 4 Configurações Gerais... 6 4.1 Domínios... 6 4.2 Configuração

Manual Escrituração Fiscal Digital 29/11/2013 Sumário 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 3 3.1 Inicialização... 3 4 Configurações Gerais... 6 4.1 Domínios... 6 4.2 Configuração

de 2002, permanecem com a alíquota da Cofins reduzida a zero, em que pesem as alterações introduzidas pela Lei nº 10.865, de 2004.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

REMESSA EM CONSIGNAÇÃO. atualizado em 04/05/2016 alterado o item 3

atualizado em 04/05/2016 alterado o item 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 29/03/2016 - alterado: 3 2 3 ÍNDICE 1. CONCEITO...5 2. FASES...5 3. PROCEDIMENTOS...5 3.1. Remessa

atualizado em 04/05/2016 alterado o item 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 29/03/2016 - alterado: 3 2 3 ÍNDICE 1. CONCEITO...5 2. FASES...5 3. PROCEDIMENTOS...5 3.1. Remessa

1. Importações Cordilheira

1. Importações Cordilheira 1.1. Nf-e (Entrada) Esta rotina tem como objetivo importar as Notas Fiscais de Entrada correspondentes ao Estabelecimento, a partir de uma nota de saída de seu fornecedor. Selecione

1. Importações Cordilheira 1.1. Nf-e (Entrada) Esta rotina tem como objetivo importar as Notas Fiscais de Entrada correspondentes ao Estabelecimento, a partir de uma nota de saída de seu fornecedor. Selecione

BLOCO K Os desafios da Indústria e do Comércio. Ronaldo Giovani Silvestre Coordenador da Comissão Estudos TI - CRCRS

BLOCO K Os desafios da Indústria e do Comércio Ronaldo Giovani Silvestre Coordenador da Comissão Estudos TI - CRCRS Ronaldo Giovani Silvestre Coordenador da Comissão de Estudos da Tecnologia da Informação

BLOCO K Os desafios da Indústria e do Comércio Ronaldo Giovani Silvestre Coordenador da Comissão Estudos TI - CRCRS Ronaldo Giovani Silvestre Coordenador da Comissão de Estudos da Tecnologia da Informação

01. ENTRADAS 02. SAÍDAS 03. OUTRAS SITUAÇÕES

1 INTRODUÇÃO Este trabalho tem o intuito de auxiliar os usuários do SISIF a informar corretamente as informações que devem ser enviadas de acordo com as especificações estabelecidas no layout. Essa idéia

1 INTRODUÇÃO Este trabalho tem o intuito de auxiliar os usuários do SISIF a informar corretamente as informações que devem ser enviadas de acordo com as especificações estabelecidas no layout. Essa idéia

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

: 21/08/14 Data da revisão : 21/12/15. Banco(s) de Dados

de Dados") Geração do Bloco K do SPED Fiscal (Legislação 01) Produto : Logix Gestão Fiscal 10.02\11.0 Chamado : PCREQ-4105 Data da criação : 21/08/14 Data da revisão : 21/12/15 País(es) : Brasil Banco(s) de Dados

Geração do Bloco K do SPED Fiscal (Legislação 01) Produto : Logix Gestão Fiscal 10.02\11.0 Chamado : PCREQ-4105 Data da criação : 21/08/14 Data da revisão : 21/12/15 País(es) : Brasil Banco(s) de Dados

Ficha 1A Controle de Materiais PERÍODO:

Ficha 1A Controle de Materiais Produto: Código: Unidade : Dados Gerais Entrada Saída Saldo Número Ficha de Código de Outros Quantidade Valor Valor de Tipo do Número da DI Remetente ou Origem ou Origem

Ficha 1A Controle de Materiais Produto: Código: Unidade : Dados Gerais Entrada Saída Saldo Número Ficha de Código de Outros Quantidade Valor Valor de Tipo do Número da DI Remetente ou Origem ou Origem

NORMA DE PROCEDIMENTO FISCAL N. 044/2013

NORMA DE PROCEDIMENTO FISCAL N. 044/2013 Publicada no DOE 8966, de 27.05.2013 SÚMULA: Estabelece procedimentos relativos à retificação de arquivos referentes à EFD - Escrituração Fiscal Digital para contribuintes

NORMA DE PROCEDIMENTO FISCAL N. 044/2013 Publicada no DOE 8966, de 27.05.2013 SÚMULA: Estabelece procedimentos relativos à retificação de arquivos referentes à EFD - Escrituração Fiscal Digital para contribuintes

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA. 1 - Substituição Tributária:

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA 1 - Substituição Tributária: A substituição tributária, denominada por muitos como o instituto da substituição tributária, é uma técnica de tributação,

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA 1 - Substituição Tributária: A substituição tributária, denominada por muitos como o instituto da substituição tributária, é uma técnica de tributação,

Inventário de Estoques

Inventário de Estoques O inventário de estoques constitui-se em uma ferramenta de importância fundamental para o aperfeiçoamento dos controles internos da organização, mitigando riscos de perdas, proporcionando

Inventário de Estoques O inventário de estoques constitui-se em uma ferramenta de importância fundamental para o aperfeiçoamento dos controles internos da organização, mitigando riscos de perdas, proporcionando

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate a Pobreza - Energia Elétrica e Comunicação - RJ

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate a Pobreza - Energia Elétrica e Comunicação - RJ 04/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate a Pobreza - Energia Elétrica e Comunicação - RJ 04/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

APÊNDICE VI CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES (CFOP)

") APÊNDICE VI CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES (CFOP) (Redação dada ao Apêndice VI pelo art. 1º (Alteração 1392) do Decreto 41.938, de 08/11/02. (DOE 11/11/02) - Efeitos a partir de 01/01/03.) NOTA

APÊNDICE VI CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES (CFOP) (Redação dada ao Apêndice VI pelo art. 1º (Alteração 1392) do Decreto 41.938, de 08/11/02. (DOE 11/11/02) - Efeitos a partir de 01/01/03.) NOTA

GIPSITA, GESSO E SEUS DERIVADOS

atualizado em 02/03/2016 alterados os itens 2.1, 2.2, 2.3, 2.4 e 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 24/02/2016 1, 2.3 e 2.4 04/02/2016 1 e 3 19/11/2015 1, 2.1, 2.2, 2.3 e 2.4

atualizado em 02/03/2016 alterados os itens 2.1, 2.2, 2.3, 2.4 e 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 24/02/2016 1, 2.3 e 2.4 04/02/2016 1 e 3 19/11/2015 1, 2.1, 2.2, 2.3 e 2.4

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001.

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001. Altera dispositivos do Decreto nº 9.513, de 14 de junho de 1996, que dispõe sobre a utilização de equipamento Emissor de Cupom Fiscal-ECF, por contribuinte

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001. Altera dispositivos do Decreto nº 9.513, de 14 de junho de 1996, que dispõe sobre a utilização de equipamento Emissor de Cupom Fiscal-ECF, por contribuinte

IN RFB 1.009/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015?

EC 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra UF. Com

EC 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra UF. Com

Agenda Tributária: de 12 a 18 de maio de 2016

Agenda Tributária: de 12 a 18 de maio de 2016 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

Agenda Tributária: de 12 a 18 de maio de 2016 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

INSTRUÇÃO NORMATIVA Nº 08/2010. O SECRETÁRIO DA FAZENDA DO ESTADO DO CEARÁ, no uso de suas atribuições legais e,

* Publicada no DOE em 16/03/2010 INSTRUÇÃO NORMATIVA Nº 08/2010 Dispõe sobre os procedimentos de fiscalização das empresas optantes do Regime Especial Unificado de Arrecadação de Tributos e Contribuições

* Publicada no DOE em 16/03/2010 INSTRUÇÃO NORMATIVA Nº 08/2010 Dispõe sobre os procedimentos de fiscalização das empresas optantes do Regime Especial Unificado de Arrecadação de Tributos e Contribuições

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

ASSUNTO : Consulta Operações com cartões de celulares. PARECER Nº 096/06/GETRI/CRE/SEFIN SÚMULA: OPERAÇÃO DE PRESTAÇÃO DE SERVIÇOS DE TELECOMUNICAÇÃO DISPONIBILIZADA ATRAVÉS DE CARTÕES PARA TELEFONIA MÓVEL

ASSUNTO : Consulta Operações com cartões de celulares. PARECER Nº 096/06/GETRI/CRE/SEFIN SÚMULA: OPERAÇÃO DE PRESTAÇÃO DE SERVIÇOS DE TELECOMUNICAÇÃO DISPONIBILIZADA ATRAVÉS DE CARTÕES PARA TELEFONIA MÓVEL

Parecer Consultoria Tributária Segmentos Emissão de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias com ICMS-ST

Segmentos Emissão de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias com ICMS-ST 07/03/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Emissão de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias com ICMS-ST 07/03/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Nota Fiscal Eletrônica para Consumidor Final NFC-e. PROJETO NFC-e NOTA FISCAL ELETRÔNICA PARA CONSUMIDOR FINAL

PROJETO NFC-e NOTA FISCAL ELETRÔNICA PARA CONSUMIDOR FINAL Padrões Técnicos Contingência Offline NFC-e Versão 1.2 30 de abril de 2013 Pág. 1/ 7 1. Conceito e Modelo Operacional da Contingência Offline

PROJETO NFC-e NOTA FISCAL ELETRÔNICA PARA CONSUMIDOR FINAL Padrões Técnicos Contingência Offline NFC-e Versão 1.2 30 de abril de 2013 Pág. 1/ 7 1. Conceito e Modelo Operacional da Contingência Offline

ATUALIZADO ATÉ O DECRETO Nº 13.273, DE 23/09/08 1 DECRETO Nº 11.442, DE 21 DE JULHO DE 2004.

REVOGADO EM 01/01/2009 PELO DEC. 13.501, DE 23/12/2008 *VER DECRETO. 13.500/08 ATUALIZADO ATÉ O DECRETO Nº 13.273, DE 23/09/08 1 DECRETO Nº 11.442, DE 21 DE JULHO DE 2004. Dispõe sobre a substituição tributária

REVOGADO EM 01/01/2009 PELO DEC. 13.501, DE 23/12/2008 *VER DECRETO. 13.500/08 ATUALIZADO ATÉ O DECRETO Nº 13.273, DE 23/09/08 1 DECRETO Nº 11.442, DE 21 DE JULHO DE 2004. Dispõe sobre a substituição tributária

1 de 15 09/08/2016 14:57 Agenda de Obrigações Estadual - São Paulo - Agosto/2016 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 15 09/08/2016 14:57 Agenda de Obrigações Estadual - São Paulo - Agosto/2016 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Parecer Consultoria Tributária Segmentos Nota Fiscal de Transferencia de ICMS entre Estabelecimentos - MG

Nota 07/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Preenchimento campos da NF-e... 6 4. Conclusão... 8 5. Referências...

Nota 07/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Preenchimento campos da NF-e... 6 4. Conclusão... 8 5. Referências...

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL. Consultora: Jackeline Lima

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL Consultora: Jackeline Lima Importando Xml Importando XML NF-e (Nota Fiscal Eletrônica) mod. 55 NFC-e (Nota Fiscal Consumidor Eletrônica) mod.

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL Consultora: Jackeline Lima Importando Xml Importando XML NF-e (Nota Fiscal Eletrônica) mod. 55 NFC-e (Nota Fiscal Consumidor Eletrônica) mod.

O Prefeito Municipal de Cruz Alta/RS, em exercício, usando das atribuições que lhe são conferidas por lei,

DECRETO Nº 015/07, DE 19 DE JANEIRO DE 2007. REGULAMENTA OS ARTIGOS 68 a 73 DA LEI N 96/1983, ALTERADO PELA LEI COMPLEMENTAR N 29/2003, DISPÕE SOBRE AS NOTAS FISCAIS DE SERVIÇOS PADRONIZADAS, A NOTA FISCAL

DECRETO Nº 015/07, DE 19 DE JANEIRO DE 2007. REGULAMENTA OS ARTIGOS 68 a 73 DA LEI N 96/1983, ALTERADO PELA LEI COMPLEMENTAR N 29/2003, DISPÕE SOBRE AS NOTAS FISCAIS DE SERVIÇOS PADRONIZADAS, A NOTA FISCAL

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA GERÊNCIA TRIBUTÁRIA SUBGERÊNCIA DE LEGISLAÇÃO E ORIENTAÇÃO TRIBUTÁRIA

PARECER N 268 / 2015 ASSUNTO: PARECER INFORMATIVO EMENTA: ICMS AUTO PEÇAS USADAS NOTA FISCAL DE ENTRADA OBRIGATORIEDADE SUBSTITUIÇÃO TRIBUTÁRIA VENDA PARA CONSUMIDOR FINAL INAPLICABILIDADE REDUÇÃO DE BASE

PARECER N 268 / 2015 ASSUNTO: PARECER INFORMATIVO EMENTA: ICMS AUTO PEÇAS USADAS NOTA FISCAL DE ENTRADA OBRIGATORIEDADE SUBSTITUIÇÃO TRIBUTÁRIA VENDA PARA CONSUMIDOR FINAL INAPLICABILIDADE REDUÇÃO DE BASE

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Pelo importador. Dia 03/01. Pelo Transportador Revendedor Retalhista (TRR) Pelo importador

Pelo importador. Dia 03/01. Pelo Transportador Revendedor Retalhista (TRR) Pelo importador") Janeiro/2012 Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 03/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 04/01 O contribuinte que tiver recebido o combustível de outro contribuinte

Janeiro/2012 Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 03/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 04/01 O contribuinte que tiver recebido o combustível de outro contribuinte

INTRODUÇÃO A CONTABILIDADE

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

DECRETO Nº 14.792, DE 13 DE ABRIL DE 2012.

DECRETO Nº 14.792, DE 13 DE ABRIL DE 2012. Altera o Decreto nº 13.500, de 23 de dezembro de 2008 e o Decreto nº 14.757, de 27 de fevereiro de 2012. O GOVERNADOR DO ESTADO DO PIAUÍ, no uso da atribuição

DECRETO Nº 14.792, DE 13 DE ABRIL DE 2012. Altera o Decreto nº 13.500, de 23 de dezembro de 2008 e o Decreto nº 14.757, de 27 de fevereiro de 2012. O GOVERNADOR DO ESTADO DO PIAUÍ, no uso da atribuição

Ciências Contábeis. PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre Informações: A empresa CLÍNICA CARDIOENDO LTDA., estabelecida na Avenida Sempre Nº 100, na cidade da Esperança, tem como

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade geral 1º semestre Informações: A empresa CLÍNICA CARDIOENDO LTDA., estabelecida na Avenida Sempre Nº 100, na cidade da Esperança, tem como

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 212 - Data 14 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. ESTABELECIMENTO COMERCIAL EQUIPARADO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 212 - Data 14 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. ESTABELECIMENTO COMERCIAL EQUIPARADO

Dicas de cálculo e declaração seu Imposto na Spinelli investhb

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

Parecer Consultoria Tributária Segmentos Venda para entrega futura no ramo varejo

17/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Legislação... 3 2.1 Bahia... 3 2.2 Espirito Santo... 5 2.3 Minas Gerais... 7 2.4 Mato Grosso... 9 3. Tratamento Fiscais... 10 3.1 Nota

17/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Legislação... 3 2.1 Bahia... 3 2.2 Espirito Santo... 5 2.3 Minas Gerais... 7 2.4 Mato Grosso... 9 3. Tratamento Fiscais... 10 3.1 Nota

Agenda Tributária: de 21 a 27 de janeiro de 2016

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA Cruzamento de informações Ambiente Nacional (SPED) o ambiente nacional recepciona o arquivo

O F I C I N A D O C R C R J : O S DESAFIOS DO BLOCO K NO SPED FISCAL PALESTRANTE: ANA CRISTINA MARTINS PEREIRA Cruzamento de informações Ambiente Nacional (SPED) o ambiente nacional recepciona o arquivo

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS)

") A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF

(IN-SRF") Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

Prefeitura Municipal de São Caetano do Sul

DECRETO N.º 9.096 DE 31 DE JANEIRO DE 2005 REGULAMENTA A LEI N.º 4.193, DE 19 DE DEZEMBRO DE 2003, QUE DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, E ESTABELECE OBRIGAÇÕES ACESSÓRIAS

DECRETO N.º 9.096 DE 31 DE JANEIRO DE 2005 REGULAMENTA A LEI N.º 4.193, DE 19 DE DEZEMBRO DE 2003, QUE DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, E ESTABELECE OBRIGAÇÕES ACESSÓRIAS

CENTRAL DE DISTRIBUIÇÃO DE SUPERMERCADOS E LOJAS DE DEPARTAMENTOS. atualizado em 09/11/2015 alterados os itens 5.1 e 6 acrescentado o item 7

atualizado em 09/11/2015 alterados os itens 5.1 e 6 acrescentado o item 7 CENTRAL DE DISTRIBUIÇÃO DE SUPERMERCADOS E LOJAS DE DEPARTAMENTOS 2 ÍNDICE 1. CONCEITO...5 2. INAPLICABILIDADE...5 3. CREDENCIAMENTO...5

atualizado em 09/11/2015 alterados os itens 5.1 e 6 acrescentado o item 7 CENTRAL DE DISTRIBUIÇÃO DE SUPERMERCADOS E LOJAS DE DEPARTAMENTOS 2 ÍNDICE 1. CONCEITO...5 2. INAPLICABILIDADE...5 3. CREDENCIAMENTO...5

18/08/2010 TRIBUTOS EM ESPÉCIE IMPOSTOS IMPOSTOS. Impostos Estaduais. Impostos Estaduais IPVA ICMS ITCMD. Legislação Comercial e Tributária

Legislação Comercial e Tributária TRIBUTOS EM ESPÉCIE IPVA ICMS ITCMD IPVA: Imposto sobre a propriedade de veículo automotor. Fato Gerador: é a propriedade do veículo automotor. Base de cálculo: valor

Legislação Comercial e Tributária TRIBUTOS EM ESPÉCIE IPVA ICMS ITCMD IPVA: Imposto sobre a propriedade de veículo automotor. Fato Gerador: é a propriedade do veículo automotor. Base de cálculo: valor

Sistema SPED. Linha do tempo. Janeiro / 2017 Exigência da apresentação do Bloco K. Ajuste SINIEF nº 25/2016. Ajuste SINIEF n 02/2009

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

Agenda Sistema SPED Bloco K Obrigatoriedade e prazos para entrega Estrutura de registros Escrituração Registro obrigatórios em 2017 Integração das áreas Desafios a serem enfrentados Dúvidas frequentes

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016 Até: Quinta-feira, dia 1 Histórico: Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

AGENDA TRIBUTÁRIA: DE 01 A 07 DE SETEMBRO DE 2016 Até: Quinta-feira, dia 1 Histórico: Transportador revendedor retalhista (TRR) Entrega das informações relativas às operações interestaduais com combustíveis

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS)

Escrituração Fiscal Digital de PIS/Pasep e Cofins BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS)

FISCALIZAÇÃO NAS EMPRESAS DO SIMPLES NACIONAL

FISCALIZAÇÃO NAS EMPRESAS DO SIMPLES NACIONAL SEMINÁRIO SIMPLES NACIONAL PALESTRANTE: Antonio Eliezer Pinheiro (SEFAZ-CE) LEGISLAÇÃ ÇÃO O ção APLICADA o legal A Lei Complementar 123/2006 em seu art. 33

FISCALIZAÇÃO NAS EMPRESAS DO SIMPLES NACIONAL SEMINÁRIO SIMPLES NACIONAL PALESTRANTE: Antonio Eliezer Pinheiro (SEFAZ-CE) LEGISLAÇÃ ÇÃO O ção APLICADA o legal A Lei Complementar 123/2006 em seu art. 33

AUDIÊNCIA PÚBLICA CONTROLE DE PRODUÇÃO DE BEBIDAS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO CÂMARA DOS DEPUTADOS 13/07/2010

AUDIÊNCIA PÚBLICA CONTROLE DE PRODUÇÃO DE BEBIDAS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO CÂMARA DOS DEPUTADOS PRESENTATION TO: PRESENTED BY: TITLE/DEPARTMENT: COMPANY: DATE: 13/07/2010 2 CONTROLE DE PRODUÇÃO

AUDIÊNCIA PÚBLICA CONTROLE DE PRODUÇÃO DE BEBIDAS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO CÂMARA DOS DEPUTADOS PRESENTATION TO: PRESENTED BY: TITLE/DEPARTMENT: COMPANY: DATE: 13/07/2010 2 CONTROLE DE PRODUÇÃO

MERCADORIAS SUJEITAS AO ICMS ST ALTERAÇÕES VIGÊNCIA A PARTIR DE 1º DE JANEIRO DE 2016

Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. MERCADORIAS SUJEITAS AO ICMS ST ALTERAÇÕES VIGÊNCIA A PARTIR DE 1º DE JANEIRO DE 2016 CIRCULAR CCA Emitida em 06/01/2016

Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. MERCADORIAS SUJEITAS AO ICMS ST ALTERAÇÕES VIGÊNCIA A PARTIR DE 1º DE JANEIRO DE 2016 CIRCULAR CCA Emitida em 06/01/2016

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

INFORMAÇÕES CONCEITUAIS QUANTO AO F100

INFORMAÇÕES CONCEITUAIS QUANTO AO F100 Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D: Onde esta localizado

INFORMAÇÕES CONCEITUAIS QUANTO AO F100 Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D: Onde esta localizado

Ciências Contábeis PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO TEMA: ÁREAS DE ATUAÇÃO DA CONTABILIDADE 7º SEMESTRE - MATRIZ 2012/1

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO TEMA: ÁREAS DE ATUAÇÃO DA CONTABILIDADE 7º SEMESTRE - MATRIZ 2012/1 INFORMAÇÕES: A empresa PAC-PET Indústria de Embalagens Ltda. atua no ramo de Indústria e Comércio

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO TEMA: ÁREAS DE ATUAÇÃO DA CONTABILIDADE 7º SEMESTRE - MATRIZ 2012/1 INFORMAÇÕES: A empresa PAC-PET Indústria de Embalagens Ltda. atua no ramo de Indústria e Comércio

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE I

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe)

") Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) 1. O que é a Nota Fiscal Avulsa eletrônica? Atualizado em 03/12/2010 A Nota Fiscal Avulsa eletrônica é um serviço, disponível na AR.internet (usuário:

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) 1. O que é a Nota Fiscal Avulsa eletrônica? Atualizado em 03/12/2010 A Nota Fiscal Avulsa eletrônica é um serviço, disponível na AR.internet (usuário:

PORTARIA Nº 259/GSER João Pessoa, 19 de novembro de 2014.

PORTARIA Nº 259/GSER João Pessoa, 19 de novembro de 2014. O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alínea a da Lei nº 8.186, de 16 de março de 2007,

PORTARIA Nº 259/GSER João Pessoa, 19 de novembro de 2014. O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alínea a da Lei nº 8.186, de 16 de março de 2007,

CEST. Alterdata Software

CEST Alterdata Software O que é CEST? Através do Convênio ICMS 92/2015 foi criado a obrigatoriedade de informar, na nota fiscal, o Código Especificador da Substituição Tributária CEST, que identifica a

CEST Alterdata Software O que é CEST? Através do Convênio ICMS 92/2015 foi criado a obrigatoriedade de informar, na nota fiscal, o Código Especificador da Substituição Tributária CEST, que identifica a

Escrituração Contábil Digital (ECD) Ano Calendário 2015

Ano Calendário 2015") Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Desoneração da Folha de Pagamento - Tributação sobre Receita

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 - COM. CAT Nº 11, DE 25 DE ABRIL DE 2016

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 COM. CAT Nº 11, DE 25 DE ABRIL DE 2016 Declara as datas fixadas para cumprimento das obrigações principais e acessórias, do mês de maio de 2016. O Coordenador da

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 COM. CAT Nº 11, DE 25 DE ABRIL DE 2016 Declara as datas fixadas para cumprimento das obrigações principais e acessórias, do mês de maio de 2016. O Coordenador da

PROTOCOLO DE COOPERAÇÃO N o 3/2015 X ENAT

PROTOCOLO DE COOPERAÇÃO N o 3/2015 X ENAT Protocolo de Cooperação que entre si celebram a União, por intermédio da Secretaria da Receita Federal do Brasil, os Estados e o Distrito Federal, por meio de

PROTOCOLO DE COOPERAÇÃO N o 3/2015 X ENAT Protocolo de Cooperação que entre si celebram a União, por intermédio da Secretaria da Receita Federal do Brasil, os Estados e o Distrito Federal, por meio de

SPED Contábil. Instrutor: André Eduardo de Proença Advogado, contabilista, consultor, palestrante

SPED Contábil Instrutor: André Eduardo de Proença Advogado, contabilista, consultor, palestrante O que é? Como o próprio nome diz: Sistema Público de Escrituração Digital. O SPED Contábil, ou ECD, foi

SPED Contábil Instrutor: André Eduardo de Proença Advogado, contabilista, consultor, palestrante O que é? Como o próprio nome diz: Sistema Público de Escrituração Digital. O SPED Contábil, ou ECD, foi

Produtos hortícolas frescos e o ICMS

Produtos hortícolas frescos e o ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. Cada

Produtos hortícolas frescos e o ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. Cada

Resposta à Consulta nº 059/2002, de 21 de fevereiro de 2002.

A substituição de peças em virtude de garantia, realizada pelas concessionárias de veículos é operação na qual incide o ICMS. Tratamento tributário e fiscal. Resposta à Consulta nº 059/2002, de 21 de fevereiro

A substituição de peças em virtude de garantia, realizada pelas concessionárias de veículos é operação na qual incide o ICMS. Tratamento tributário e fiscal. Resposta à Consulta nº 059/2002, de 21 de fevereiro

CRC ITINERANTE ARACRUZ BLOCO K. Palestrante Anderson Paganini Marchesi 19/10/2016

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 17637, DE 18 DE MARÇO DE 2013 PUBLICADO NO DOE Nº 2177, DE 18.03.13 Altera e Acrescenta dispositivos ao RICMS/RO, aprovado pelo Decreto nº 8.321, de 30 de abril de 1998, ao Decreto nº 9.063

DECRETO Nº 17637, DE 18 DE MARÇO DE 2013 PUBLICADO NO DOE Nº 2177, DE 18.03.13 Altera e Acrescenta dispositivos ao RICMS/RO, aprovado pelo Decreto nº 8.321, de 30 de abril de 1998, ao Decreto nº 9.063

ICMS/SP - Principais operações - Consignação mercantil

ICMS/SP - Principais operações - Consignação mercantil Sumário 1. Introdução... 2 2. IPI - valor tributável na consignação mercantil... 3 3. Procedimentos fiscais nas saídas em consignação... 4 3.1 Nota

ICMS/SP - Principais operações - Consignação mercantil Sumário 1. Introdução... 2 2. IPI - valor tributável na consignação mercantil... 3 3. Procedimentos fiscais nas saídas em consignação... 4 3.1 Nota