RETENÇÕES NA FONTE - ISSQN, IRRF, PIS/COFINS/CSLL E INSS. Katia de Angelo Terriaga Agosto/2015

|

|

|

- Alfredo Arruda Aranha

- 8 Há anos

- Visualizações:

Transcrição

1 RETENÇÕES NA FONTE - ISSQN, IRRF, PIS/COFINS/CSLL E INSS Katia de Angelo Terriaga Agosto/2015

2 Programa Retenções na Fonte ISSQN, IRRF, - Fato Gerador; - Tipos de Serviços; - Responsável Tributário; - Apuração e Vencimento; - Dispensa da Retenção; - Compensação; - Cruzamentos.

3 - Fato Gerador: Retenções na Fonte ISSQN, IRRF, Art Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência. Art Fato gerador da obrigação acessória é qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal. (Código Tributário Nacional CTN)

4 - Obrigação Principal x Obrigação Acessória Art A obrigação tributária é principal ou acessória. 1º A obrigação principal surge com a ocorrência do fato gerador... 2º A obrigação acessória decorre da legislação tributária... (Código Tributário Nacional CTN)

5 ISSQN Imposto Sobre Serviços de Qualquer Natureza

6 - ISSQN Imposto Sobre Serviços de Qualquer Natureza Art. 1 o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços Constantes na lista anexa, ainda que esses não se constituam como atividade preponderante do prestador. (Lei Complementar Federal no. 116/2003)

7 - Lista Anexa (LC Federal no. 116/2003) 1 Serviços de informática e congêneres Análise e desenvolvimento de sistemas Programação Processamento de dados e congêneres Elaboração de programas de computadores, inclusive de jogos eletrônicos Licenciamento ou cessão de direito de uso de programas de computação Assessoria e consultoria em informática Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados Planejamento, confecção, manutenção e atualização de páginas eletrônicas. 2 Serviços de pesquisas e desenvolvimento de qualquer natureza Serviços de pesquisas e desenvolvimento de qualquer natureza. 3 Serviços prestados mediante locação, cessão de direito de uso e congêneres (VETADO) 3.02 Cessão de direito de uso de marcas e de sinais de propaganda....

8 - Retenção do ISSQN Retenções na Fonte ISSQN, IRRF, Art. 3º. O serviço considera-se prestado e o Imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XX deste artigo, quando o Imposto será devido no local. (Lei Complementar Federal no. 116/2003)

9 Incisos I ao XX: Retenções na Fonte ISSQN, IRRF, I importação de serviços; II da instalação dos andaimes, palcos, coberturas e outras estruturas; III da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.19 da lista anexa; IV da demolição, no caso dos serviços descritos no subitem 7.04 da lista anexa; V das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da lista anexa;...

10 - Retenção do ISSQN Retenções na Fonte ISSQN, IRRF, O Imposto será devido no local. Local do Prestador, Local de Execução, ou Local do Tomador???!!!!

11 Local onde é devido, o ISSQN: Regra Geral Devido para o Município do Prestador Retenção Devido para o Município de Execução Retenção Devido para o Município do Tomador

12 Local onde é devido, o ISSQN: Jardinagem Execução de Obras Prestador de SP Limpeza Tomador de SBC Advocacia Treinamento Auditoria Execução em Santo André ISSQN é devido???

13 - ISSQN Imposto Sobre Serviços de Qualquer Natureza Responsável Tributário Art. 6 o Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação; I o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; II a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, e da lista anexa. (Lei Complementar Federal no. 116/2003)

14 - ISSQN Imposto Sobre Serviços de Qualquer Natureza 3.05 Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário; 7.02 Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos; 7.04 Demolição; 7.09 Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer; 7.10 Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres;...

15 - Retenção na Fonte, significa atribuir o recolhimento do ISS ao tomador de serviços?!

16 O que significa Retenção na Fonte? 1 Ato ou efeito de reter. 2 Detenção, demora. 3 Reserva. 4 Retentiva. 5 Cárcere privado. E reter é o que? 1 Guardar o que é de outrem contra a vontade do dono. 2 Guardar, conservar, não se desfazer de. 3 Segurar; não soltar; deter. 4 Obrigar a permanecer, não deixar sair. 5 Reprimir, refrear. 6 Conservar na memória. 7 Agarrar-se. 8 Segurar-se.

17 - ISSQN Imposto Sobre Serviços de Qualquer Natureza Regra Geral Município onde é Devido Responsabilidade Tributária

18 ISSQN Imposto Sobre Serviços de Qualquer Natureza na Fonte - Apuração Mensal; - Vencimento e Alíquota, do Município onde for devido

19 Retenção do ISS X Simples Nacional

20 - A alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e corresponderá ao percentual de ISS previsto nos Anexos III, IV ou V da Lei Complementar 128/2008 para a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da prestação;

21 - Retenção do ISSQN x Município de São Paulo O Decreto nº /2005 do Município de São Paulo e a Portaria nº 101/2005, estabeleceu as regras a serem adotadas pelos TOMADORES PAULISTANOS a partir de 01/01/2006.

22 a) Prestadores de Serviços de Municípios de Fora de São Paulo que emitirem nota fiscal para tomador estabelecido no município de São Paulo, fica obrigado a proceder à sua inscrição em cadastro, na forma e condições estabelecidas. b) As pessoas jurídicas estabelecidas no município de São Paulo, ainda que imunes ou isentas, serão responsáveis pelo pagamento do ISSQN, devendo reter na fonte, quando TOMAREM SERVIÇOS previstos, executados por prestadores de serviços NÃO INSCRITOS.

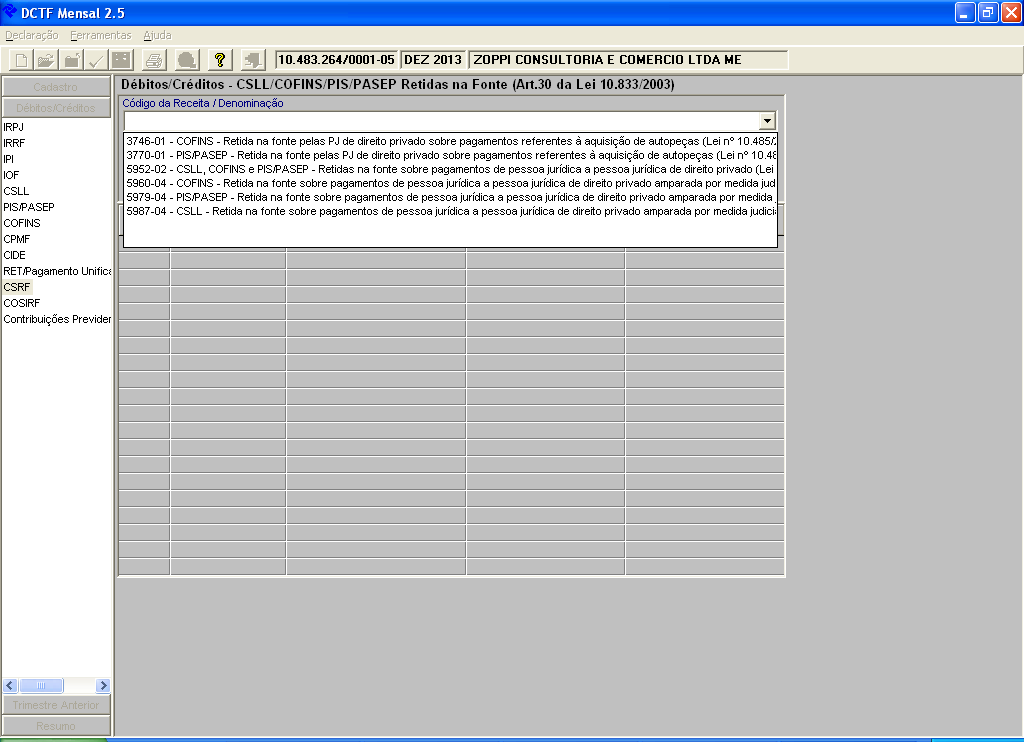

23 - IRRF Imposto de Renda Retido na Fonte O fato gerador, que ocasiona a retenção são AS IMPORTÂNCIAS E/OU RENDIMENTOS PAGOS ou CREDITADOS por pessoas jurídicas a outras pessoas jurídicas ou a cooperativas de trabalho, associações de profissionais ou assemelhados (no caso do artigo 652 do RIR / 1999 Decreto nº 3.000/1999),

24 IRRF Imposto de Renda Retido na Fonte Tipos de Serviços: - Artigo 647; (serviços profissionais) - Artigo 649; (segurança, vigilância, locação de MO, conservação, manutenção e limpeza) - Artigo 651; (comissões, corretagens, representação comercial, publicidade e propaganda) - Artigo 652; (serviços prestados por cooperativas de trabalho) (RIR Decreto no.3.000/1999) - Artigo 29 da Lei nº /2003, vigência a partir de 01/02/2004. (factoring)

25 - IRRF Imposto de Renda Retido na Fonte Serviços Alíquota Código Arrecadação Artigo 647 RIR 1,50% 1708 Artigo 649 RIR 1,00% 1708 Artigo 651 RIR 1,50% 8045 Artigo 652 RIR 1,50% 3280 Artigo 29 da Lei /2003 1,50% 5944

26 - IRRF Imposto de Renda Retido na Fonte Responsável Tributário Tomador de Serviços; EXCETO Situações dispostas na IN SRF no 177/1987 que o responsável é o Prestador de Serviços.

27 Casos de comissões, corretagens e representações comerciais das situações dispostas na IN SRF no 177/1987 em que o responsável é o Prestador de Serviços. a) colocação ou negociação de títulos de renda fixa; b) operações realizadas em Bolsas de Valores e em Bolsas de Mercadorias; c) distribuição de emissão de valores mobiliários, quando a pessoa jurídica atuar como agente da companhia emissora; d) operações de câmbio; e) vendas de passagens, excursões ou viagens; f) administração de cartão de crédito; g) prestação de serviços de distribuição de convênios.

28 - IRRF Imposto de Renda Retido na Fonte - Publicidade e Propaganda É o PRESTADOR DE SERVIÇOS, por conta e ordem do TOMADORA DE SERVIÇOS. (artigo 652 RIR Decreto no /1999)

29 - IRRF Imposto de Renda Retido na Fonte Compensação Prestador na Apuração do IRPJ; Apuração - Mensal; Vencimento Até o dia 20 do mês seguinte.

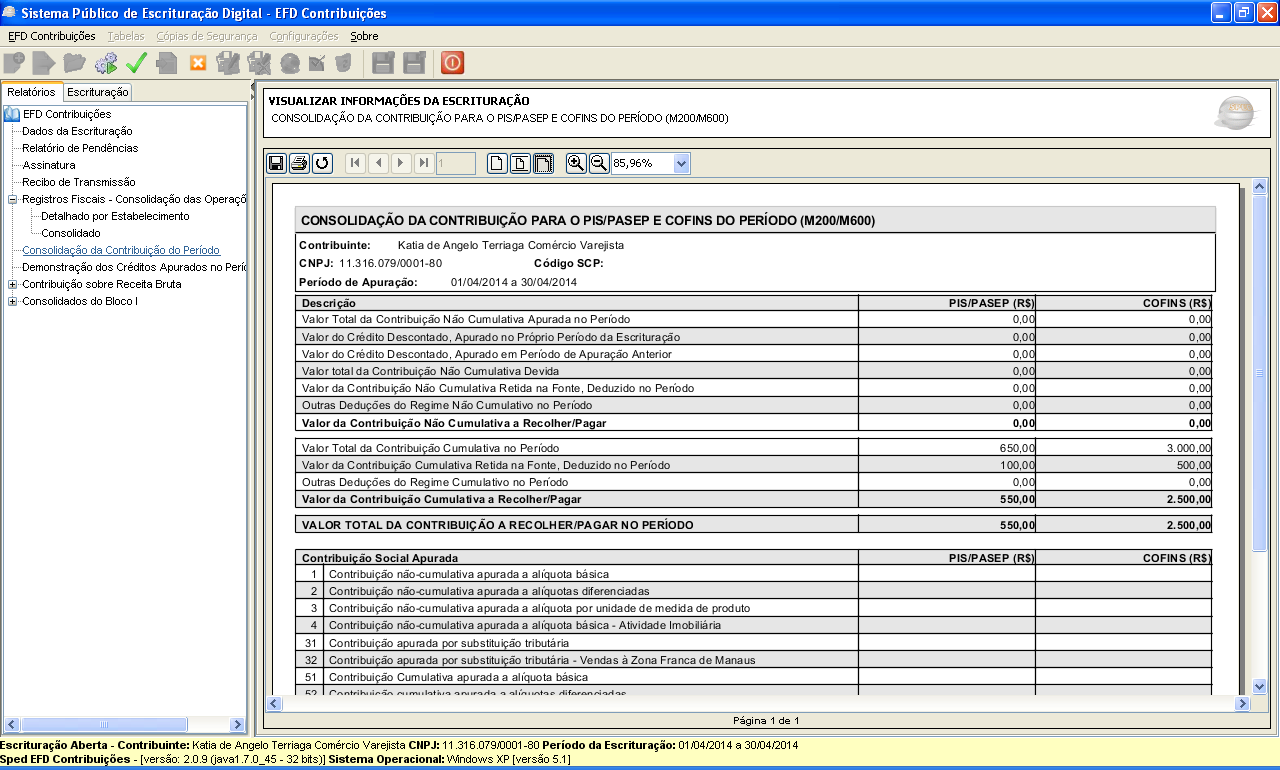

30 PIS/COFINS/CSLL Retidos Fato Gerador Em se tratando de retenção de PIS/COFINS/CSLL o fato gerador, que ocasiona a retenção são os PAGAMENTOS de alguns serviços prestados efetuados pela Pessoas Jurídicas a outras Pessoas Jurídicas de direito privado. (Artigo 30 da Lei no /2003)

31 - PIS/COFINS/CSLL Retidos Em 22/06/2015 foi publicada a Lei nº /15, onde o artigo 24 desta Lei alterou os artigos 31 e 35 da Lei nº , de 29 de dezembro de 2003, reduzindo o limite de dispensa de retenção das contribuições (PIS/COFINS/CSLL) sobre a prestação de serviços a que se refere o artigo 30 da Lei nº /03.

32 PIS/COFINS/CSLL Retidos Dispensa da Retenção - Quando o Prestador for Optantes do Simples Nacional; ou - Quando o resultado for inferior a R$ 10,00 (dez reais).

33 PIS/COFINS/CSLL Retidos Apuração Mensal; Vencimento Até dia 20 do mês seguinte; (Artigo 24 da Lei nº /2015)

34 PIS/COFINS/CSLL Retidos Tipos de Serviços: - Artigo 647; (serviços profissionais) - Artigo 649; (limpeza, segurança, vigilância, conservação, manutenção e locação de mão de obra) (RIR Decreto no.3.000/1999) - Artigo 30 da Lei nº /2003, vigência a partir de 01/02/2004.(transporte de valores e factoring)

35 PIS/COFINS/CSLL Retidos Código de Arrecadação quando a retenção for sobre 4,65%; ou no caso de CSLL 1%; no caso de COFINS 3%; no caso de PIS 0,65%.

36 PIS/COFINS/CSLL Retidos Compensação Efetuado pelo Prestador de Serviços por Regime de Caixa na Apuração de Pis, Cofins e CSLL.

37 Cruzamentos das Retenções Federais Atenção ao Fato Gerador

38

39 PIS/COFINS/CSLL Retidos

40 Atenção ao Período de Apuração O fato gerador adotado na compensação pelo Prestador de Serviços, foi o mesmo adotado pelo tomador de serviços no recolhimento????? CAIXA ou COMPETÊNCIA?!

41

42

43 PIS/COFINS/CSLL Retidos Os cruzamentos ocorrerão desde a emissão da Nota Fiscal, como também através da DCTF, DIRF, EFD- Contribuições, SPED Contábil e Sped Contábil Fiscal.

44 INSS Instituto Nacional de Seguro Social Nos termos da Instrução Normativa RFB nº 971, de 13 de novembro de 2009, mais precisamente, no artigo 112 discrimina que diz: A empresa contratante de serviços prestados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário, a partir da competência fevereiro de 1999, deverá reter 11% (onze por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada...

45 INSS Instituto Nacional de Seguro Social E o que é Cessão de Mão-de-Obra ou Empreitada???

46 INSS Instituto Nacional de Seguro Social Retenções em Condições Especiais - 13% - 14% - 15% (artigo 145 da IN 971/2009) Art Quando a atividade dos segurados na empresa contratante for exercida em condições especiais que prejudiquem a saúde ou a integridade física destes, de forma a possibilitar a concessão de aposentadoria especial após 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos de trabalho, o percentual da retenção aplicado sobre o valor dos serviços prestados por estes segurados, a partir de 1º de abril de 2003, deve ser acrescido de 4% (quatro por cento), 3% (três por cento) ou 2% (dois por cento), respectivamente, perfazendo o total de 15% (quinze por cento), 14% (quatorze por cento) ou 13% (treze por cento).

47 INSS Instituto Nacional de Seguro Social - Dispensa da Retenção a) Valor Inferior ao Limite; (R$ 10,00) b) A contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a duas vezes o limite máximo do salário de contribuição, cumulativamente; (R$ 9.327,50) c) A contratação envolver somente serviços profissionais. (artigo 120 da IN 971/2009)

48 INSS Instituto Nacional de Seguro Social Base de Cálculo Valor do Serviços Prestados; Apuração Mensal; Vencimento Até o dia 20 do mês seguinte;

49 INSS Instituto Nacional de Seguro Social - E quando a Base de Cálculo quando envolver cobrança de materiais e ou equipamentos? (artigos 121 a 123 da IN 971/2009)

50 INSS Instituto Nacional de Seguro Social - Valor dos Materiais e ou Equipamentos; (discriminado em contrato e na NF) - Por percentuais estabelecidos conforme o tipo de serviço; (previsto em contrato e discriminado na NF) - Sobre o Valor Total da Nota Fiscal (sem discriminação e sem previsão em contrato e discriminado na NF) (Artigos 121 a 123 da IN SRP 971/2009)

51 INSS Instituto Nacional de Seguro Social - Previsto em Contrato e Discriminado na NF I - 50% (cinquenta por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços; II - 30% (trinta por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços para os serviços de transporte de passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada; III - 65% (sessenta e cinco por cento) quando se referir a limpeza hospitalar, e 80% (oitenta por cento) quando se referir aos demais tipos de limpeza, do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços.

52 Retenção de INSS na Construção Civil: No artigo 142 da IN SRP 971/2009, estabelece que na construção civil: I - a prestação de serviços mediante contrato de empreitada parcial; II - a prestação de serviços mediante contrato de subempreitada; III - a reforma de pequeno valor.

53 Por sua vez, NÃO se sujeita à retenção, os serviços relacionados à construção civil (art. 143 da IN 971/2009) na prestação de serviços de: I - administração, fiscalização, supervisão ou gerenciamento de obras; II - assessoria ou consultoria técnicas; III - controle de qualidade de materiais; IV - fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; V - jateamento ou hidrojateamento; VI - perfuração de poço artesiano; VII - elaboração de projeto da construção civil; VIII - ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); IX - serviços de topografia; X - instalação de antena coletiva; XI - instalação de aparelhos de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão; XII - instalação de sistemas de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da nota fiscal de venda mercantil; XIII - instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a nota fiscal de venda mercantil; (Nova redação dada pela IN MPS SRP nº 20, de 11/01/2007) XIV- locação de caçamba;...

54 INSS Instituto Nacional de Seguro Social Compensação Efetuado pela empresa Contratada Conforme disposições do Artigo 48 da Instrução Normativa RFB nº 900/2009 a empresa prestadora de serviços que sofreu retenção no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, poderá compensar o valor retido quando do recolhimento das contribuições previdenciárias, inclusive as devidas em decorrência do décimo terceiro salário

55

56 Uma ótima noite à todos!!!

RETENÇÃO DE INSS SOBRE FATURAS. Formas de retorno e garantia de direito

RETENÇÃO DE INSS SOBRE FATURAS Formas de retorno e garantia de direito Orientações sobre retenção http://www.mpas.gov.br A Lei nº 9.711 de 20 de novembro de 1998, que passou a vigorar a partir de fevereiro

RETENÇÃO DE INSS SOBRE FATURAS Formas de retorno e garantia de direito Orientações sobre retenção http://www.mpas.gov.br A Lei nº 9.711 de 20 de novembro de 1998, que passou a vigorar a partir de fevereiro

RETENÇÃO PREVIDENCIÁRIA SOBRE DRA. VALÉRIA DE SOUZA TELLES

RETENÇÃO PREVIDENCIÁRIA SOBRE CESSÃO DE MÃO-DE-OBRA DRA. VALÉRIA DE SOUZA TELLES CONCEITOS CESSÃO DE MÃO-DE-OBRA Colocação à disposição da contratante Em suas dependências ou nas de terceiros indicadas

RETENÇÃO PREVIDENCIÁRIA SOBRE CESSÃO DE MÃO-DE-OBRA DRA. VALÉRIA DE SOUZA TELLES CONCEITOS CESSÃO DE MÃO-DE-OBRA Colocação à disposição da contratante Em suas dependências ou nas de terceiros indicadas

Retenções na Fonte. Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

RETENÇÕES TRIBUTÁRIAS

RETENÇÕES TRIBUTÁRIAS OUTUBRO / 2015 RETENÇÕES TRIBUTÁRIAS ISS PIS / COFINS CSLL / IRRF IRF OBRIGAÇÕES ACESSÓRIAS DEFINIÇÕES BÁSICAS Quem é contribuinte do imposto: É sempre o que pratica o fato gerador.

RETENÇÕES TRIBUTÁRIAS OUTUBRO / 2015 RETENÇÕES TRIBUTÁRIAS ISS PIS / COFINS CSLL / IRRF IRF OBRIGAÇÕES ACESSÓRIAS DEFINIÇÕES BÁSICAS Quem é contribuinte do imposto: É sempre o que pratica o fato gerador.

Pergunte à CPA. ISS Regras Gerais

05/08/2014 Pergunte à CPA ISS Regras Gerais Apresentação: Samyr Henrique Muniz Qbar ISS Legislação básica Art. 156, III da C.F./88 Lei Complementar 116/2003 (lista de serviços) Lei Ordinária de cada município

05/08/2014 Pergunte à CPA ISS Regras Gerais Apresentação: Samyr Henrique Muniz Qbar ISS Legislação básica Art. 156, III da C.F./88 Lei Complementar 116/2003 (lista de serviços) Lei Ordinária de cada município

Retenção de Impostos e Contribuições

Retenção de Impostos e Contribuições COMO A FONTE PAGADORA DEVE DESCONTAR: IR PIS/PASEP COFINS CSLL ISS INSS Resumo do conteúdo: IR Fonte Assalariados / Pro Labore IR Fonte Terceiros e Não Assalariados

Retenção de Impostos e Contribuições COMO A FONTE PAGADORA DEVE DESCONTAR: IR PIS/PASEP COFINS CSLL ISS INSS Resumo do conteúdo: IR Fonte Assalariados / Pro Labore IR Fonte Terceiros e Não Assalariados

Lei Complementar nº 116/2003 que dispõe sobre o ISS com alterações propostas pelo PLC nº 386

Lei Complementar nº 116/2003 que dispõe sobre o ISS com alterações propostas pelo PLC nº 386 Art. 1º O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal,

Lei Complementar nº 116/2003 que dispõe sobre o ISS com alterações propostas pelo PLC nº 386 Art. 1º O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal,

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

O QUE É A RETENÇÃO NA FONTE?

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 - RESPONSABILIDADE TRIBUTÁRIA... 23 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 - IRRF - SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS... 29 II.1.1 - Hipóteses

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 - RESPONSABILIDADE TRIBUTÁRIA... 23 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 - IRRF - SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS... 29 II.1.1 - Hipóteses

Parecer Consultoria Tributária Segmentos Como considerar o campo Tributação de uma NFS-e para serviços prestados fora do país 02/10/14

serviços prestados fora do país 02/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Lei Complementar 116 de 2003... 3 3. Análise da Consultoria... 5 3.1 Lei

serviços prestados fora do país 02/10/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Lei Complementar 116 de 2003... 3 3. Análise da Consultoria... 5 3.1 Lei

LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 RESPONSÁVEIS PELO ISS OBSERVAÇÃO

, e leis 1.044/87, 5.133/09 RESPONSÁVEIS PELO ISS OBSERVAÇÃO") LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 construtores, os empreiteiros principais e os administradores de obras dos subempreiteiros, exclusivamente de mão-de-obra de encostas) administradores

LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 construtores, os empreiteiros principais e os administradores de obras dos subempreiteiros, exclusivamente de mão-de-obra de encostas) administradores

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

Parecer Consultoria Tributária de Segmentos Emissão de nota fiscal de serviço conjugada com descrição de produtos e serviços no município de

Emissão de nota fiscal de serviço conjugada com descrição de produtos e serviços no município de Lavras-MG 05/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Emissão de nota fiscal de serviço conjugada com descrição de produtos e serviços no município de Lavras-MG 05/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária de Segmentos Retenção do PCC nos Pagamentos por Compensação

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

Pergunte à CPA. ISS Regras Gerais

14/11/2013 Pergunte à CPA ISS Regras Gerais Apresentação: José A. Fogaça Neto ISS Legislação básica Art. 156, III da C.F./88 Lei Complementar 116/2003 (lista de serviços) Lei Ordinária de cada município

14/11/2013 Pergunte à CPA ISS Regras Gerais Apresentação: José A. Fogaça Neto ISS Legislação básica Art. 156, III da C.F./88 Lei Complementar 116/2003 (lista de serviços) Lei Ordinária de cada município

LEI COMPLEMENTAR Nº 306 1

LEI COMPLEMENTAR Nº 306 1 Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. O PREFEITO MUNICIPAL DE PORTO ALEGRE. Faço

LEI COMPLEMENTAR Nº 306 1 Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. O PREFEITO MUNICIPAL DE PORTO ALEGRE. Faço

http://www.merchant.com.br

DOU de 29.10.2004 Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas de direito privado a outras pessoas jurídicas pela prestação de serviços. O SECRETÁRIO

DOU de 29.10.2004 Dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas de direito privado a outras pessoas jurídicas pela prestação de serviços. O SECRETÁRIO

Retenção de Tributos Chaves

o I SUMÁRIO 1 Imposto de Renda sobre Rendimentos de Residentes ou Domiciliados no País, 1 1.1 Introdução, 1 1.2 Contribuinte, obrigações tributárias e responsável, 1 1.3 Imposto de Renda, 8 1.3.1 Da competência,

o I SUMÁRIO 1 Imposto de Renda sobre Rendimentos de Residentes ou Domiciliados no País, 1 1.1 Introdução, 1 1.2 Contribuinte, obrigações tributárias e responsável, 1 1.3 Imposto de Renda, 8 1.3.1 Da competência,

RETENÇÃO DO IMPOSTO DE RENDA NA FONTE

RETENÇÃO DO IMPOSTO DE RENDA NA FONTE PRESTAÇÃO DE SERVIÇOS POR PESSOA JURÍDICA APLICAÇÃO: SETOR PRIVADO E PÚBLICO 1 - INCIDÊNCIA 2 - SERVIÇOS ABRANGIDOS 2.1 - LISTA DE SERVIÇOS 2.2 FACTORING E ASSEMELHADOS

RETENÇÃO DO IMPOSTO DE RENDA NA FONTE PRESTAÇÃO DE SERVIÇOS POR PESSOA JURÍDICA APLICAÇÃO: SETOR PRIVADO E PÚBLICO 1 - INCIDÊNCIA 2 - SERVIÇOS ABRANGIDOS 2.1 - LISTA DE SERVIÇOS 2.2 FACTORING E ASSEMELHADOS

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Micro e EPP Alíquotas e sua Destinação

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Micro e EPP Alíquotas e sua Destinação Constituição Federal do Brasil art. 179; Decreto 3.000/99 arts. 185 a 206 (RIR/99); IN SRF

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Micro e EPP Alíquotas e sua Destinação Constituição Federal do Brasil art. 179; Decreto 3.000/99 arts. 185 a 206 (RIR/99); IN SRF

Apresentação. Objetivo. Público-alvo

Apresentação Com a nova in RFB 1.234/12 que revoga a in SRF 480/04 alteração da in RFB 971/09 pela in RFB 1.238/12 as inovações da retenção de tributos e contribuições socias Como calcular e reter tributos

Apresentação Com a nova in RFB 1.234/12 que revoga a in SRF 480/04 alteração da in RFB 971/09 pela in RFB 1.238/12 as inovações da retenção de tributos e contribuições socias Como calcular e reter tributos

Nova sistemática de cálculo da contribuição previdenciária patronal;

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO SIMPLES NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO SIMPLES NACIONAL

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

PROJETO DE LEI COMPLEMENTAR N.º 139, DE 2015 (Do Sr. Altineu Côrtes)

") *C0055177A* C0055177A CÂMARA DOS DEPUTADOS PROJETO DE LEI COMPLEMENTAR N.º 139, DE 2015 (Do Sr. Altineu Côrtes) Altera a Lei Complementar nº 116, de 31 de julho de 2003, para modificar a competência para

*C0055177A* C0055177A CÂMARA DOS DEPUTADOS PROJETO DE LEI COMPLEMENTAR N.º 139, DE 2015 (Do Sr. Altineu Côrtes) Altera a Lei Complementar nº 116, de 31 de julho de 2003, para modificar a competência para

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Parecer Consultoria Tributária de Segmentos ISS Apuração e Retenção Concomitantes

ISS 09/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Regra Geral ISS do Município do Prestador... 4 3.2 Exceção -ISS Devido

ISS 09/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Regra Geral ISS do Município do Prestador... 4 3.2 Exceção -ISS Devido

INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003

Ministério da Previdência Social Instituto Nacional do Seguro Social Diretoria Colegiada INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003 Dispõe sobre a contribuição para o financiamento da aposentadoria

Ministério da Previdência Social Instituto Nacional do Seguro Social Diretoria Colegiada INSTRUÇÃO NORMATIVA Nº 87, DE 27 DE MARÇO DE 2003 Dispõe sobre a contribuição para o financiamento da aposentadoria

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

APRESENTAÇÃO AO CONSELHO REGIONAL DE CONTABILIDADE - NOTA SALVADOR - 19/11/13

APRESENTAÇÃO AO CONSELHO REGIONAL DE CONTABILIDADE - NOTA SALVADOR - 19/11/13 BENEFICIÁRIOS BENEFICIÁRIOS CRÉDITO DO ISS PAGO 30% 10% 5% REGISTRO DE NOTAS SEM IDENTIFICAÇÃO DO COMPRADOR PARTICIPAÇÃO EM

APRESENTAÇÃO AO CONSELHO REGIONAL DE CONTABILIDADE - NOTA SALVADOR - 19/11/13 BENEFICIÁRIOS BENEFICIÁRIOS CRÉDITO DO ISS PAGO 30% 10% 5% REGISTRO DE NOTAS SEM IDENTIFICAÇÃO DO COMPRADOR PARTICIPAÇÃO EM

SEÇÃO IV DOS CONTRIBUINTES E DOS RESPONSÁVEIS

SEÇÃO IV DOS CONTRIBUINTES E DOS RESPONSÁVEIS Art. 109. O contribuinte do imposto é o prestador de serviço. Redação dada pelo artº 1º da Lei nº 16.933 de 30/12/2003. Art. 109. Contribuinte do imposto é

SEÇÃO IV DOS CONTRIBUINTES E DOS RESPONSÁVEIS Art. 109. O contribuinte do imposto é o prestador de serviço. Redação dada pelo artº 1º da Lei nº 16.933 de 30/12/2003. Art. 109. Contribuinte do imposto é

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

Quadro Demonstrativo dos Impostos e Contribuições a serem retidos: CONFORME TABELA PROGRESSIVA PESSOA JURIDICA

Prezado Credenciado, A Postal Saúde Caixa de Assistência e Saúde dos Empregados dos Correios, pessoa jurídica de direito privado, associação sem fins lucrativos, operadora de plano de saúde na modalidade

Prezado Credenciado, A Postal Saúde Caixa de Assistência e Saúde dos Empregados dos Correios, pessoa jurídica de direito privado, associação sem fins lucrativos, operadora de plano de saúde na modalidade

Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais)

") São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

DECRETO Nº 20.587, de 19 de fevereiro de 2010

DOM DE 20 A 22/02/2010 Alterado pelo Dec. 21.542, de 18/01/2011 DECRETO Nº 20.587, de 19 de fevereiro de 2010 Regulamenta a substituição tributária do Imposto Sobre Serviços de Qualquer Natureza ISS, e

DOM DE 20 A 22/02/2010 Alterado pelo Dec. 21.542, de 18/01/2011 DECRETO Nº 20.587, de 19 de fevereiro de 2010 Regulamenta a substituição tributária do Imposto Sobre Serviços de Qualquer Natureza ISS, e

Estado do Rio Grande do Sul Prefeitura Municipal de Jari Terra de lutas e conquistas

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

PRESTAÇÃO DE SERVIÇOS DE VIGILÂNCIA, LIMPEZA, CONSERVAÇÃO E LOCAÇÃO DE MÃO-DE-OBRA PROCEDIMENTO

PRESTAÇÃO DE SERVIÇOS DE VIGILÂNCIA, LIMPEZA, CONSERVAÇÃO E LOCAÇÃO DE MÃO-DE-OBRA PROCEDIMENTO SUMÁRIO: 1. Serviços Prestados por Pessoas Jurídicas 1.1. Incidência 1.2. Serviços de Limpeza e Conservação

PRESTAÇÃO DE SERVIÇOS DE VIGILÂNCIA, LIMPEZA, CONSERVAÇÃO E LOCAÇÃO DE MÃO-DE-OBRA PROCEDIMENTO SUMÁRIO: 1. Serviços Prestados por Pessoas Jurídicas 1.1. Incidência 1.2. Serviços de Limpeza e Conservação

Parecer Consultoria Tributária Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Treinamento. Uniodonto Maceió

Treinamento Uniodonto Maceió Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo,

Treinamento Uniodonto Maceió Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo,

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Parecer Consultoria Tributária Segmentos Tributos Microempreendedor Individual (MEI)

") 04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

Instrução Normativa SMF nº 001, de 03 de novembro de 2010

Instrução Normativa SMF nº 001, de 03 de novembro de 2010 DISCIPLINA A COBRANÇA E O RECOLHIMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISS INCIDENTE SOBRE SERVIÇOS DE CONSTRUÇÃO CIVIL DE EXERCÍCIOS

Instrução Normativa SMF nº 001, de 03 de novembro de 2010 DISCIPLINA A COBRANÇA E O RECOLHIMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISS INCIDENTE SOBRE SERVIÇOS DE CONSTRUÇÃO CIVIL DE EXERCÍCIOS

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

1 APRESENTAÇÃO 5 3 ORIENTAÇÃO GERAL PARA REALIZAÇÃO DE RETENÇÃO 5 4 CONTRATAÇÃO DE PESSOA FÍSICA 5 4.1 IMPOSTO DE RENDA RETIDO NA FONTE - IRRF 5

PRE F E I T URADACI DADEDORI ODEJ ANE I RO Co n t r o l a d o r i age r a l d omu n i c í p i o SUMÁRIO 1 APRESENTAÇÃO 5 2 INTRODUÇÃO 5 3 ORIENTAÇÃO GERAL PARA REALIZAÇÃO DE RETENÇÃO 5 4 CONTRATAÇÃO DE

PRE F E I T URADACI DADEDORI ODEJ ANE I RO Co n t r o l a d o r i age r a l d omu n i c í p i o SUMÁRIO 1 APRESENTAÇÃO 5 2 INTRODUÇÃO 5 3 ORIENTAÇÃO GERAL PARA REALIZAÇÃO DE RETENÇÃO 5 4 CONTRATAÇÃO DE

Parecer Consultoria Tributária Segmentos Simples Nacional ISS retido na fonte pelo tomador - MS

Simples Nacional ISS retido na fonte pelo tomador - MS 10/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5.

Simples Nacional ISS retido na fonte pelo tomador - MS 10/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5.

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Os Tributos e Contribuições abrangidos pela Lei 10.833 de 2003 e suas respectivas alíquotas, foram os seguintes :

Retenção de Tributos e Contribuições Federais nos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e pela prestação de serviços Dr. Fabiano Gama Ricci* 1.Considerações

Retenção de Tributos e Contribuições Federais nos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e pela prestação de serviços Dr. Fabiano Gama Ricci* 1.Considerações

RETENÇÃO DE 11% Ministério da Previdência Social - MPS Secretaria da Receita Previdenciária - SRP. Delegacia da Receita Previdenciária Vitória/ES

RETENÇÃO DE 11% Ministério da Previdência Social - MPS Secretaria da Receita Previdenciária - SRP Delegacia da Receita Previdenciária Vitória/ES Junho/2005 1 RETENÇÃO DE 11% FUNDAMENTAÇÃO LEGAL: Lei n.º

RETENÇÃO DE 11% Ministério da Previdência Social - MPS Secretaria da Receita Previdenciária - SRP Delegacia da Receita Previdenciária Vitória/ES Junho/2005 1 RETENÇÃO DE 11% FUNDAMENTAÇÃO LEGAL: Lei n.º

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

Parecer Consultoria Tributária Segmentos Declaração Mensal de Serviços Tomados Londrina-PR

Declaração Mensal de Serviços Tomados Londrina-PR 20/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 8 5. Informações

Declaração Mensal de Serviços Tomados Londrina-PR 20/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 8 5. Informações

CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008

São Paulo, 04 de Dezembro de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008 Em 17 de novembro de

São Paulo, 04 de Dezembro de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008 Em 17 de novembro de

TABELA DE SERVIÇOS SUJEITOS AO IR FONTE - PESSOA JURIDICA. Tipos de Serviços Prestados por Pessoa Juridica Incidência do IR Fonte Fund.

Administração de bens ou negocios em geral art. 647 RIR/1999 Advocacia art. 647 RIR/1999 Aluguel do movel ou imovel entre pessoas juridicas art. 647 RIR/1999 Ambulatorio art. 647 RIR/1999 Analise clinica

Administração de bens ou negocios em geral art. 647 RIR/1999 Advocacia art. 647 RIR/1999 Aluguel do movel ou imovel entre pessoas juridicas art. 647 RIR/1999 Ambulatorio art. 647 RIR/1999 Analise clinica

REONERAÇÃO PREVIDENCIÁRIA ASPÉCTOS JURÍDICOS

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

CONDIÇÕES E PROCEDIMENTOS PARA O RECOLHIMENTO DO ISSQN RETIDO NA FONTE :

Dep artamento de Rendas Mobiliárias CONDIÇÕES E PROCEDIMENTOS PARA O RECOLHIMENTO DO ISSQN RETIDO NA FONTE : 1 TOMADOR DE SERVICOS - PESSOA FÍSICA : 1.1. - Art. 7º - O tomador de serviços é responsável

Dep artamento de Rendas Mobiliárias CONDIÇÕES E PROCEDIMENTOS PARA O RECOLHIMENTO DO ISSQN RETIDO NA FONTE : 1 TOMADOR DE SERVICOS - PESSOA FÍSICA : 1.1. - Art. 7º - O tomador de serviços é responsável

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC

ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC") LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

Lei Complementar 123/2006

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Jaguar Insurance Consultoria Regularização de Construção Civil ISS Auto de Conclusão SRFB - INSS Confiança, Qualidade e Pontualidade em seus Negócios

Jaguar Insurance Consultoria Regularização de Construção Civil ISS Auto de Conclusão SRFB - INSS Confiança, Qualidade e Pontualidade em seus Negócios O Que Você Precisa Saber Para Regularizar Sua Obra

Jaguar Insurance Consultoria Regularização de Construção Civil ISS Auto de Conclusão SRFB - INSS Confiança, Qualidade e Pontualidade em seus Negócios O Que Você Precisa Saber Para Regularizar Sua Obra

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL 1988 ATO DAS DISPOSIÇÕES CONSTITUCIONAIS TRANSITÓRIAS Art. 90. O prazo previsto no caput do art. 84 deste Ato das Disposições Constitucionais Transitórias

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Lei Geral da Micro e Pequena Empresa Empreendedor Individual

10/07 12/08 07/09 12/06 03/07 03/07 07/07 09/07 09/07 Sanção da Lei Geral da MPE (re)fundação da Frente Parlamentar da MPE Criação da subcomissão Permanente da MPE Entrada em vigor do Simples Nacional

10/07 12/08 07/09 12/06 03/07 03/07 07/07 09/07 09/07 Sanção da Lei Geral da MPE (re)fundação da Frente Parlamentar da MPE Criação da subcomissão Permanente da MPE Entrada em vigor do Simples Nacional

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

MANUAL Processo Simples Nacional

1. VISÃO GERAL 1.1 OBJETIVOS: Conforme combinação com a Equipe Teorema Joinville teríamos que criar uma tabela de Receitas, uma tabela com as alíquotas por faturamento com data inicial final de validade,

1. VISÃO GERAL 1.1 OBJETIVOS: Conforme combinação com a Equipe Teorema Joinville teríamos que criar uma tabela de Receitas, uma tabela com as alíquotas por faturamento com data inicial final de validade,

CARGA TRIBUTÁRIA ANO 2011

CARGA TRIBUTÁRIA ANO 2011 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

CARGA TRIBUTÁRIA ANO 2011 Orientações Básicas INFORMAÇÕES GERAIS PESSOA JURÍDICA 1) DCTF : (Declaração de Débitos e Créditos Tributários Federais) ATENÇÃO! Apresentação MENSAL obrigatória pelas Pessoas

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

ÍNDICE. INSTRUÇÃO NORMATIVA Nº 971/2009, (Atualizada em Janeiro/2012)

") ÍNDICE INSTRUÇÃO NORMATIVA Nº 971/2009, (Atualizada em Janeiro/2012) TÍTULO I DAS OBRIGAÇÕES PREVIDENCIÁRIAS CAPÍTULO I DOS CONTRIBUINTES DA PREVIDÊNCIA SOCIAL Seção II Dos Segurados Contribuintes Obrigatórios

ÍNDICE INSTRUÇÃO NORMATIVA Nº 971/2009, (Atualizada em Janeiro/2012) TÍTULO I DAS OBRIGAÇÕES PREVIDENCIÁRIAS CAPÍTULO I DOS CONTRIBUINTES DA PREVIDÊNCIA SOCIAL Seção II Dos Segurados Contribuintes Obrigatórios

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005 ESTABELECE CRITÉRIOS PARA CÁLCULO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISQN - NA CONSTRUÇÃO CIVIL. Faço saber a todos os habitantes do Município

LEI COMPLEMENTAR Nº 251, De 26 de dezembro de 2005 ESTABELECE CRITÉRIOS PARA CÁLCULO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISQN - NA CONSTRUÇÃO CIVIL. Faço saber a todos os habitantes do Município

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

Agenda Tributária: de 07 a 13 de maio de 2015

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Factoring - Fomento Mercantil

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

SERVIÇOS DE PUBLICIDADE E PROPAGANDA

PARECER QUANTO A DEDUTIVIDADE DA BASE DE CÁLCULO, BEM COMO DA EMISSÃO DE NOTAS FISCAIS PELOS TERCEIROS VINCULADOS AOS SERVIÇOS DE PUBLICIDADE E PROPAGANDA Na caracterização da atividade de publicidade

PARECER QUANTO A DEDUTIVIDADE DA BASE DE CÁLCULO, BEM COMO DA EMISSÃO DE NOTAS FISCAIS PELOS TERCEIROS VINCULADOS AOS SERVIÇOS DE PUBLICIDADE E PROPAGANDA Na caracterização da atividade de publicidade

Coordenação-Geral de Tributação

Fls. 13 12 Coordenação-Geral de Tributação Solução de Consulta nº 18 - Data 16 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Serviços de coleta de resíduos não-perigosos. Enquadramento.

Fls. 13 12 Coordenação-Geral de Tributação Solução de Consulta nº 18 - Data 16 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Serviços de coleta de resíduos não-perigosos. Enquadramento.

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

EMBASAMENTO LEGAL SOBRE RETENÇÃO DO IMPOSTO DE RENDA DOS SERVIÇOS PROFISSIONAIS PRESTADOS POR PESSOAS JURÍDICAS

EMBASAMENTO LEGAL SOBRE RETENÇÃO DO IMPOSTO DE RENDA DOS SERVIÇOS PROFISSIONAIS PRESTADOS POR PESSOAS JURÍDICAS Art. 647. Estão sujeitas à incidência do imposto na fonte, à alíquota de um e meio por cento,

EMBASAMENTO LEGAL SOBRE RETENÇÃO DO IMPOSTO DE RENDA DOS SERVIÇOS PROFISSIONAIS PRESTADOS POR PESSOAS JURÍDICAS Art. 647. Estão sujeitas à incidência do imposto na fonte, à alíquota de um e meio por cento,

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e. Prefeitura Municipal de Tupãssi

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

RECIBO DE PAGAMENTO A AUTÔNOMO

RECIBO DE PAGAMENTO A AUTÔNOMO Como contratar um serviço de Autônomo? O Autônomo é definido por duas formas: 1. Aquele que presta serviço em caráter eventual, em uma ou mais empresas sem relação de emprego;

RECIBO DE PAGAMENTO A AUTÔNOMO Como contratar um serviço de Autônomo? O Autônomo é definido por duas formas: 1. Aquele que presta serviço em caráter eventual, em uma ou mais empresas sem relação de emprego;

PORTARIA SF Nº 14, DE 24 DE JANEIRO DE 2003

PORTARIA SF Nº 14, DE 24 DE JANEIRO DE 2003 O SECRETÁRIO DE FINANÇAS E DESENVOLVIMENTO ECONÔMICO, no uso das atribuições que lhe são conferidas por lei, Considerando a edição da Lei nº 13.476, de 30 de

PORTARIA SF Nº 14, DE 24 DE JANEIRO DE 2003 O SECRETÁRIO DE FINANÇAS E DESENVOLVIMENTO ECONÔMICO, no uso das atribuições que lhe são conferidas por lei, Considerando a edição da Lei nº 13.476, de 30 de

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Parecer Consultoria Tributária de Segmentos ISS Devido na Apuração e Retenção Concomitantes

ISS 06/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Regra Geral ISS do Município do Prestador... 5 3.2 Exceção ISS Devido

ISS 06/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Regra Geral ISS do Município do Prestador... 5 3.2 Exceção ISS Devido

Retenção de IRRF DNT/SSSCI/SF MAIO 2013

DNT/SSSCI/SF MAIO 2013 Realização Secretaria da Fazenda Subsecretaria do Sistema de Controle Interno Departamento de Normas Técnicas Apresentação David Mendes Fabri Monique Junqueira Ferraz Zanella RESPONSABILIDADE

DNT/SSSCI/SF MAIO 2013 Realização Secretaria da Fazenda Subsecretaria do Sistema de Controle Interno Departamento de Normas Técnicas Apresentação David Mendes Fabri Monique Junqueira Ferraz Zanella RESPONSABILIDADE

I - Técnico de Apoio Fazendário e Financeiro, integrando a categoria funcional de Profissional de Apoio Operacional;

(*) Os textos contidos nesta base de dados têm caráter meramente informativo. Somente os publicados no Diário Oficial estão aptos à produção de efeitos legais. ESTADO DE MATO GROSSO DO SUL DECRETO Nº 10.609,

(*) Os textos contidos nesta base de dados têm caráter meramente informativo. Somente os publicados no Diário Oficial estão aptos à produção de efeitos legais. ESTADO DE MATO GROSSO DO SUL DECRETO Nº 10.609,

Orientação Técnica 002/2014 INCIDÊNCIA ISS EM EVENTOS TEMPORÁRIOS

Orientação Técnica 002/2014 INCIDÊNCIA ISS EM EVENTOS TEMPORÁRIOS A gama de ISS envolvida em eventos temporários é extensa, com a intenção de orientar os promotores de eventos, elaboramos esta orientação

Orientação Técnica 002/2014 INCIDÊNCIA ISS EM EVENTOS TEMPORÁRIOS A gama de ISS envolvida em eventos temporários é extensa, com a intenção de orientar os promotores de eventos, elaboramos esta orientação