Utilização de Indicadores de desempenho para avaliação da qualidade dos Serviços Prestados: Uma abordagem no mercado de Laboratórios Clínicos.

|

|

|

- Jessica Franco Martinho

- 8 Há anos

- Visualizações:

Transcrição

1 Utilização de Indicadores de desempenho para avaliação da qualidade dos Serviços Prestados: Uma abordagem no mercado de Laboratórios Clínicos. José Miguel M. A. F. Rodrigues da Silva Mestre em Ciências Contábeis da UERJ RESUMO Luiz da Costa Laurencel Doutor em Engenharia da UFR A concorrência do mercado de laboratórios de análises clínicas, assim como o restante do mercado de saúde, está em constante evolução, sujeita a políticas governamentais, influências econômicas e concorrência crescente. Nesse contexto, uma das principais exigências para se sobressair é ter uma boa qualidade nos serviços prestados. Para possuir a qualidade necessária, essas empresas devem buscar um processo de melhoria contínua. Nessa busca, surge o problema de como medir a eficiência da sua qualidade em relação ao mercado concorrente, e é justamente nesse ponto que o presente trabalho se concentra. Será feita uma apresentação da importância de possuir referências para uma medição, mostrando que uma das formas mais adequadas para isso é baseada em indicadores de desempenho com base em um referencial real de mercado. Palavras-chave: Processos, Referências, Medição, Indicadores. ABSTRACT The competition in the clinical analyzes laboratories as well as the health market, is in constant evolution, subjected to the governmental politics, economical influences and growing competition. In this context, one of the main requirements for one to stand out is to have good quality in the services offered. To have the quality needed these enterprises must search for a continuous improvement.in this search some problems arise, such as how to measure your quality efficiency in relation to the competing market, and it is exactly on this point that our present work concentrates. The importance of having references to measure

2 will be presented, showing that one of the most suitable way for this is based on performance indicators based on a real market reference. Palavras-chave: Processes, References, Measurement, Indicators

3 INTRODUÇÃO A concorrência do mercado e a intenção de possuir uma qualidade adequada e cada vez maior nos serviços prestados fizeram com que os laboratórios de análises clínicas passassem a se preocupar com uma forma de medir a sua eficiência. Com essa preocupação, eles verificaram que uma das principais ferramentas de medição é a utilização de informações sobre padrões aceitáveis como medida de comparação. Tais informações permitem julgar ou avaliar de forma objetiva a qualidade e desempenho dos seus serviços em relação à concorrência. Na busca de padrões aceitáveis, destaca-se a percepção pelos laboratórios da necessidade de participar de processos de certificação e de indicadores laboratoriais. O primeiro avalia resultados obtidos na análise de materiais desconhecidos, simulando pacientes, visando a certificação de seus serviços em relação a padrões de qualidades préestabelecidos. O segundo é uma ferramenta de gestão para estimular a melhoria contínua nos processos laboratoriais, contribuindo para o aumento da produtividade, da lucratividade e busca de melhoria dos resultados operacionais. Nesses dois processos, o uso de indicadores é o elemento essencial. São os referenciais de padrões de excelência que permitem a determinação de medidas consistentes para estimar o sucesso ou insucesso dos resultados alcançados, indicando se eles estão dentro do padrão determinado como aceitável. O trabalho baseia-se em um processo de indicadores laboratoriais, que visa a comparação das práticas e a geração de dados objetivos. A comparação é efetuada através de indicadores mercadológicos, administrativos e técnicos. Procurou-se identificar se esses processos possibilitam realmente ao gestor do laboratório uma melhor visão estratégica do seu negócio. Antony e Govindarajan (2005, p.92) mencionam que a estratégia descreve a direção geral em que uma organização planeja mover-se para atingir seus objetivos. Uma empresa determina suas estratégias comparando suas capacidades fundamentais com as oportunidades de seu mercado. Dessa forma, para determinar uma estratégia, precisamos fazer comparações, ou seja, devemos ter referências e saber usá-las.

4 A utilização adequada de indicadores é uma ferramenta muito útil na gestão. Bem utilizada, possibilita monitorar o desempenho do seu negócio, avaliar os seus processos, identificar pontos fortes e fracos, identificar oportunidades de melhoria, desenvolver estratégias para crescimento e melhorar resultados operacionais. Ou seja, é um instrumento que ajuda a empresa a atingir seus objetivos. No processo de utilização de indicadores, são feitas comparações. A comparação pode ser feita em relação a indicadores compatíveis de outros produtos ou processos da organização, a indicadores de outras unidades de negócios, ou a indicadores de outras organizações (TAKASHINA, 1999, p.22). A utilização de indicadores referenciais pode ser obtida por análise histórica de resultados da organização, por padrões predefinidos como aceitáveis pelo mercado ou por prática de benchmarking. Os processos de indicadores laboratoriais concentram-se na utilização de benchmarking. Existem programas de comparação entre pares, nos Estados Unidos, Espanha e Brasil. Pretende-se demonstrar neste trabalho que a utilização de indicadores entre pares é uma excelente ferramenta no processo de gestão. A coleta dos dados utilizados surge com o benchmarking, partindo de um Programa de Indicadores Laboratoriais, que obtém as informações na coleta de informações através de questionários. A principal razão de existência desses programas é a obtenção de referencias de mercado, que surgem através do estudo dos resultados obtidos, passando a gerar os padrões de referência para as empresas do setor. Será utilizada, como base da pesquisa, o Programa de Indicadores Laboratoriais da empresa Control Lab Controle de Qualidade para Laboratórios Ltda em parceria com a Sociedade Brasileira de Patologia Clínica - SBPC/ML. REVISÃO DA LITERATURA BENCHMARKING ENTRE EMPRESAS A comparação de processos entre organizações visa identificar melhorias da qualidade e melhores práticas nos processos que conduzam a desempenhos melhores. Ao

5 praticar benchmarking, a organização também passa a ter condições de fixar metas para resultados. Campos (1999, p.167) conceitua benchmarking como sendo o processo de busca das melhores práticas da concorrência que sejam relevantes para um processo predeterminado, a compreensão das diferenças fundamentais nos dois processos de forma a identificar os motivos que geram os resultados superiores observados e tentar incorporar esse diferencial ao processo ou produto próprio. Para Falconi (1992, p.21), cada um deve comparar os seus itens de controle com os melhores do mundo. Enquanto houver diferenças haverá problemas. Tamanha é a importância da comparação entre pares, que foram criados programas que visam identificar os melhores indicadores de desempenho entre as organizações e transformá-los em referenciais de excelência de mercado. A utilização desses referenciais é importante não só para fazer comparações entre pares e verificar se algo pode ser aprendido com outros, mas também, perceber se os processos da organização possuem vantagem ou acrescentam valor em relação aos indicadores do mercado, ou seja, torna-se necessário ser bom nas categorias certas e evitar ser bom nas categorias erradas. Dessa forma, a pratica de benchmarking é utilizada pelas empresas para auto-avaliação ou para feedback e orientação. O CONCEITO DE INDICADORES Para JUNG (2006), os indicadores podem ser definidos como a quantificação de quão bem um negócio (suas atividades e processos) atinge uma meta especificada. Já para Parmenter (2007), indicadores representam um conjunto de medidas centradas nos aspectos do desempenho mais críticos para o sucesso atual e futuro da organização. Ao entender o conceito de indicadores dado por Parmenter como sendo um conjunto de medidas, vê-se que esse conceito se completa pelo de Saraceno e Levav (1992). Para os autores, os indicadores são variáveis que medem quantitativamente as variações no comportamento dos critérios de qualidade anteriormente estabelecidos. É a variável que

, cada um deve comparar os seus itens de controle com os melhores do mundo. Enquanto houver diferenças haverá problemas.")

6 descreve uma realidade, devendo para isso ter as características de uma medida válida em termos estatísticos. O uso de indicadores é uma ferramenta gerencial de mensuração onde encontramos uma sinalização relacionada a um padrão ou meta de qualidade. Indo um pouco mais adiante e passando para uma visão mais ampla, temos no entendimento de Gonçalves (2007) um conceito mais voltado para a gestão. O autor entende que é preciso que a corporação desenvolva sua cultura interna para indicadores. Para o mesmo autor, é necessário conhecer tendências, pontos críticos, pontos minimamente aceitáveis. É preciso saber se a coleta de dados está correta, identificar erros de lançamentos ou inputs de dados. PADRÕES NA UTILIZAÇÃO DE INDICADORES Pode-se entender padrão como algo que é tomado como referência para algum tipo de comparação ou medida. Ele é utilizado com a finalidade de estabelecer metas a serem atingidas e tornam qualquer análise mais fácil. Em contrapartida, a adoção de um padrão inadequado pode levar a resultados desastrosos. Dessa forma, se o gestor não tiver certeza de que um padrão está correto, não deve utilizá-lo. O estabelecimento de padrões depende de conhecimento do que se está analisando, e requer um bom levantamento dos dados. Deve obedecer a critérios científicos e ser revisado com periodicidade adequada, assim, a participação em um Programa de Indicadores Laboratoriais, gerido por critérios científicos e técnicos de alta qualidade, torna-se uma ferramenta de informação inquestionável. Os padrões estabelecidos podem ser revistos, mas é importante notar que a revisão dos padrões não obedece a uma regra, pode ocorrer sempre que houver alterações no processo de trabalho ou quando ocorrerem mudanças que justifiquem a revisão, fazendo com que o estudo para utilização de indicadores jamais cesse. Ao saber quais são os desempenhos médios de um setor empresarial, pode-se criar um padrão com essa informação. Ao utilizá-lo, nota-se que as empresas que se destacam

7 são as que possuem os melhores desempenhos comparados com tais padrões. Em uma análise semelhante, pode surgir o fato de que determinada empresa é o padrão do setor analisado, e quando isso ocorre, essa empresa deve ter se dedicado em uma melhoria contínua em relação a metas pretendidas, ou seja, em relação a padrões pré-estabelecidos. Essa é uma das principais leituras dos indicadores. Um bom padrão é o mesmo que qualidade, é uma indicação de boa gestão. A utilização de padrões corretos necessita de comparações contínuas, levantamento e conhecimento dos dados a serem analisados. Uma ferramenta para a determinação, identificação e comparação de padrões é a utilização de indicadores de performance. A IMPORTÂNCIA DOS PROCESSOS NA GESTÃO Conforme Takashina (1999, p.iv), os indicadores são classificados segundo as áreas-chave do negócio e associados à cadeia de processos. Para o mesmo autor (1999, p.19), os indicadores são formas de representação quantificáveis das características de produtos e processos. Nota-se então, que os indicadores são uma representação quantitativa dos processos de gestão da empresa. Para Campos (1992, p.17), o controle de processos é a essência em todos os níveis hierárquicos da empresa, desde o presidente até os operadores. Dessa forma, entende-se que os indicadores quando bem aplicados, informam se a gestão da empresa está adequada em todos os níveis, fazendo uma exposição quantitativa dos processos, apresentando uma verificação ou controle dos processos em determinado momento. Cabe ao gestor perceber que se um indicador apresenta inconsistência em algum processo, ou se o problema está no próprio processo. Sendo assim, o gestor deve ser capaz de identificar suas deficiências e tomar as medidas necessárias para correção, dando continuidade ao processo de avaliação através dos indicadores. Nesse momento o gestor deve definir medidas para os processos, visando exclusivamente a melhoria deles, nunca alguma forma de punição.

8 OS INDICADORES NA GESTÃO EMPRESARIAL Para Fernandes (2004, p.3), a tarefa básica de um indicador é expressar, da forma mais simples possível, uma determinada situação que se deseja avaliar. O resultado de um indicador é uma fotografia de dado momento, e demonstra, sob uma base de medida, aquilo que está sendo feito, ou o que se projeta para ser feito. Os indicadores podem ser internos ou externos. Quando internos, a principal fonte de obtenção de dados é o histórico da empresa, buscando no passado as informações necessárias para a construção e utilização de indicadores. A utilização de indicadores internos ocorre em trabalhos relacionados a custos, orçamentos e preços. Os indicadores externos possuem como principal fonte de obtenção de dados o benchmark, com outras empresas do mesmo ramo, associações comerciais, pesquisas, etc. Existem ilimitadas possibilidades de indicadores. Para que eles sejam úteis, é necessário que estejam adequados ao setor que a empresa está inserida. Também podem existir indicadores de medição subjetiva, como por exemplo, para imagem de determinada empresa perante seus consumidores. Na gestão, os indicadores funcionam como sinalizadores, indicando se os processos em análise estão dentro dos padrões esperados ou não, sua função é basicamente fornecer indicações de adequação ou o estado de etapas dos processos, através de medições da atividade analisada, com comparações quase permanentes. Ao utilizar medições, os administradores passam a obter informações baseadas em indicadores. Esse processo quando contínuo, torna-se um monitoramento dessas medidas em conseqüência do desempenho, possibilitando a tomada de decisão para aperfeiçoamentos ou correções, quando necessárias. Decorre da indicação ocasionada pelos indicadores que mostram a necessidade de determinadas ações. Kaplan apud Silva (2008, p.1) afirmou que a contabilidade do futuro será uma contabilidade de indicadores, onde não se registrarão apenas valores, mas uma série de indicadores financeiros e não financeiros. DESENVOLVIMENTO DA PESQUISA

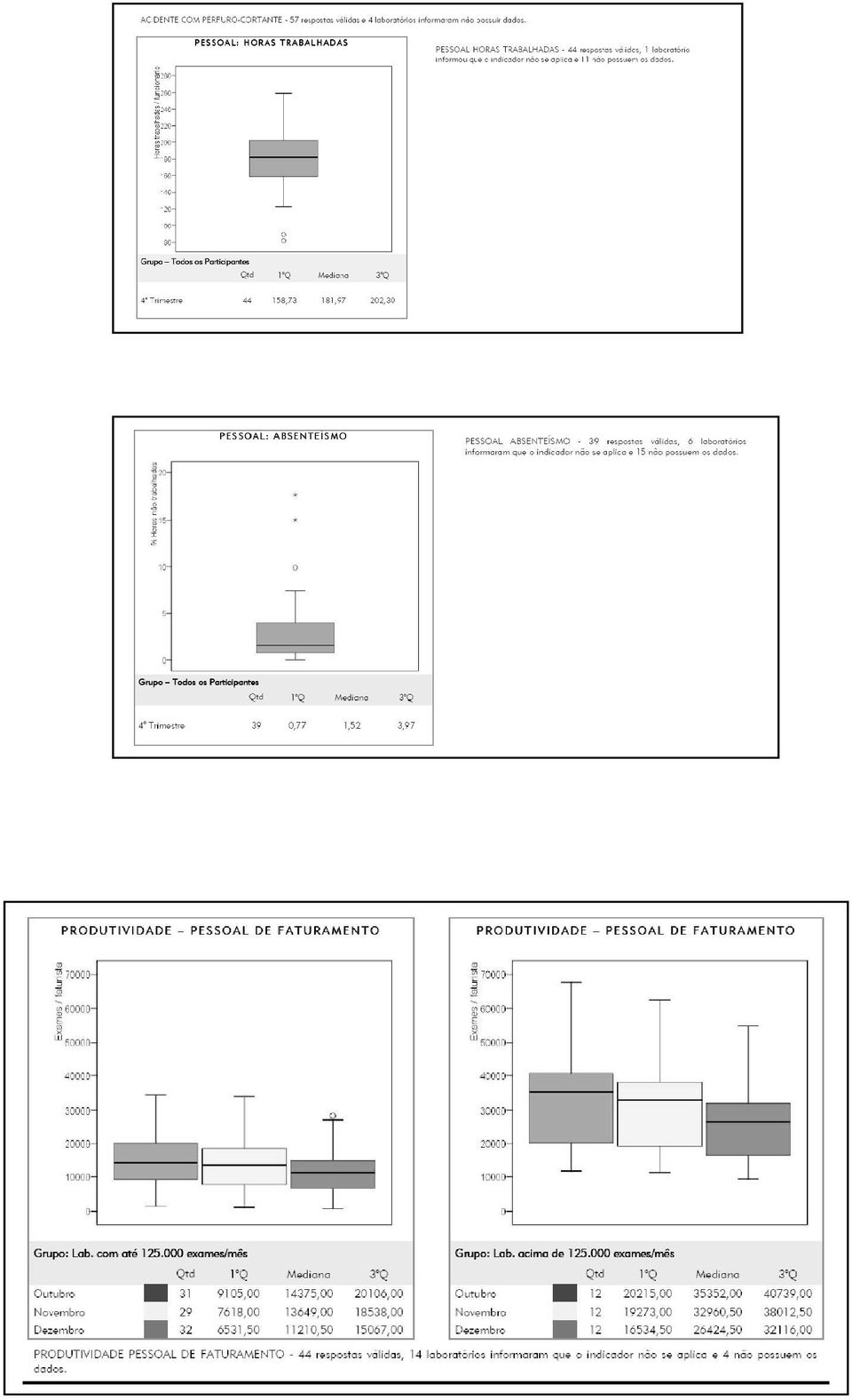

9 Através do acesso concedido pela empresa Control Lab Controle de Qualidade para Laboratórios Ltda, analisou-se o Programa de Indicadores Laboratoriais dessa organização em parceria com a Sociedade Brasileira de Patologia Clínica - SBPC/ML. A pesquisa utilizou os resultados do 4 trimestre de 2006 do indicador "Produtividade de pessoal técnico", que corresponde à quantidade média de atendimentos por profissional técnico. Objetivou-se comparar os indicadores entre as empresas e verificar se estes são capazes de apresentar o comportamento de uma organização em relação a outras nesse quesito. Para a análise estatística dos resultados, utilizou-se a técnica de "Árvore de regressão" e o método de "Análise de medidas repetidas", que segmentaram os laboratórios pelo volume de exames realizados mensalmente. Calculou-se a mediana e os quartis para a elaboração do boxplot, por ser considerada uma representação gráfica que permite a visualização da dispersão da simetria e dos outliers, além de permitir uma excelente análise exploratória. O Programa de Indicadores Laboratoriais é baseado em um questionário que visa como resultado proporcionar a melhoria contínua nos processos laboratoriais, contribuindo para aumentar a produtividade e a lucratividade do setor, utilizando a comparação das práticas adotadas no setor. O teste contou com 51% de participação efetiva de 130 inscritos, ou seja, o nível geral de participação dos laboratórios foi de 60% para os indicadores respondidos, com isso, este relatório apresenta os dados de 67 respondentes, que reportaram os seus indicadores individuais referentes ao 4º trimestre de No programa abordado foram pesquisados 50 indicadores divididos em 13 grupos. Os dados passaram por uma análise prévia à elaboração dos gráficos. A técnica de Árvore de regressão foi aplicada para determinar quais características influenciavam significativamente nos dados. Na seqüência, foi aplicado o método de Análise de medidas repetidas, para identificar a homogeneidade dos dados. Conforme os resultados dos testes, as segmentações relevantes foram definidas, e os meses foram agrupados por trimestre, permanecendo na representação gráfica apenas os segmentos/grupos que apresentaram heterogeneidade. Desses dados, estabeleceu-se para este estudo o indicador "Produtividade de pessoal técnico.

10 O boxplot foi adotado para a representação gráfica dos dados por permitir uma excelente visualização da dispersão, da simetria, das barreiras de outliers e dos outliers, independente da forma de distribuição dos dados. O boxplot é constituído com base na mediana e nos quartis, o que reduz o impacto dos outliers e permite uma excelente análise exploratória, conforme diagrama a seguir. Junto a cada gráfico, há uma tabela com o número de participantes que contribuíram para a construção do gráfico, a mediana, 1º e 3º quartis, conforme a segmentação adotada. Quando os meses são agrupados por trimestre, os gráficos são construídos com as médias (dos três meses do trimestre) de cada participante. Faturamento anual % O laboratório atende a % Até 250 mil 1% Público ambulatorial (não hospitalizado) 60% De 251 a 500 mil 4% Público hospitalar 48% De 501 mil a 1 milhão 7% Público hospitalar UTI/Emergência 49% De a 1,5 milhão 6% Público de banco de sangue/ Hemocentro 10% De 1,51 a 2 milhões 1% Sem resposta 31% De 2,1 a 5 milhões 24% De 5,1 a 10 milhões 22% De 10,1 a 20 milhões 10% De 20,1 a 30 milhões 1% De 30,1 a 50 milhões 1% Acima de 50 milhões 7% Sem resposta 16% Volume mensal de exames % Reconhecimentos obtidos pelo laboratório % Até exames/mês 0% Acreditação CAP 1%

de cada participante.")

11 De a exames/mês 6% Acreditação DICQ (SBAC) 3% De a exames/mês 9% Acreditação ONA 15% De a exames/mês 28% Acreditação PALC (SBPC) 46% De a exames/mês 28% Certificação ISSO 9000 ou ISSO % De a exames/mês 18% Outras premiações 27% Acima de exames/mês 10% Nenhuma premiação 10% Sem resposta 1% Sem resposta 3% Natureza % Programas desenvolvidos % Privado 85% Estágio curricular, residência médica 49% Público 10% Pesquisa clínica, produção científica 36% Economia mista 1% Nenhum 45% Beneficente 3% Sem resposta 0% Sem resposta 1% O laboratório é % Sistema informatizado % Independente 62% Não 2% Sediado em um hospital 30% Sim 98% Sediado em um hospital universitário 6% Sem resposta 0% Sediado em um banco de sangue 0% Sediado em uma universidade, fora do hospital 0% Próprio de operadora de plano de saúde 1% Sem resposta 1%

12 Especialidades e serviços realizados % Anatomia patológica e citopatológica 27% Biologia molecular 18% Bioquímica geral e especial 98% Citogenética 12% Citometria de fluxo 18% Hematologia e coagulação 98% Histocompatibilidade 6% Imunologia 90% Microbiologia 91% Parasitologia 91% Point-of-care 16% Urinálise 98% Sem resposta 0% Alguns participantes não preencheram todo o perfil, conforme o percentual de sem respostas apresentado anteriormente. O perfil é a base para a análise estatística. Com estes dados são estudadas as características que irão impactar nos indicadores, e conseqüentemente, as segmentações, agrupamentos dos dados. Por esta razão, para o estudo e a elaboração dos gráficos segmentados, os dados destes laboratórios foram excluídos. Indicadores gráficos, tabelas e Análises

13

14 DISCUSSÃO DOS RESULTADOS O indicador de produtividade de pessoal técnico foi respondido por 53 laboratórios. Eles foram separados em dois grupos. Grupo dos menores e dos maiores. Pertenceram ao primeiro grupo, os laboratórios que possuem até 125 mil exames mensais e para o grupo dos maiores os que possuem mais de 125 mil exames por mês. Os menores apresentaram aproximadamente a metade da produtividade dos maiores, quando comparado o valor mediano reportado na tabela 1 e nas figuras 1 e 2. TABELA 1 Estatística Descritiva (quantidade de exames por funcionário da área técnica) Laboratórios com até 125 mil exames/mês Outubro 2006 Novembro2006 Dezembro 2006 Laboratórios acima de 125 mil exames/mês 1 Quartil Mediana 3 Quartil 1734,0 1701,0 1520,0 2013,0 1980,0 1692,0 2473,0 2526,0 2225,5 1 Quartil Mediana 3 Quartil Outubro 2006 Novembro2006 Dezembro ,7 3159,0 2788,7 4908,4 5094,4 4169,9 7105,0 6701,0 6296,0 A ocorrência de outliers superiores demonstrou que alguns laboratórios menores alcançaram desempenho superior a seus pares, e apontou para os demais ser possível elevar

Laboratórios com até 125 mil exames/mês Outubro 2006 Novembro2006 Dezembro 2006 Laboratórios acima de 125 mil")

15 sua produtividade. A segmentação dos laboratórios por porte evidenciou que laboratórios menores eram capazes de atingir desempenho compatível com os de maior porte e que os últimos precisavam adotar ações práticas para melhorar seu desempenho. A alta produtividade alcançada por alguns pode ser explicada por melhor administração de recursos, alto nível de automação, sistemática de organização e planejamento de processos. A IMPORTÂNCIA DA COMPARAÇÃO DE RESULTADOS ENTRE EMPRESAS Ao medir a capacidade e alcance dos processos, determina-se a própria capacidade da organização e assim, os gestores podem tomar decisões em relação a metas e padrões. Vê-se então que a medição é o início para as melhorias dos processos. Ela permite para a organização a visão da sua situação interna e em relação ao mercado. Através da pesquisa deste trabalho, verificou-se que a importância de referenciais externos confiáveis é fundamental. Um benefício imediato de programas de comparação é a definição através de critérios científicos de um padrão comum para o cálculo e reporte dos indicadores, além da disseminação facilitada do seu uso. Os estudos mostram que o serviço de uma empresa ao refletir os pontos fortes do negócio, permite uma distinção clara de seus concorrentes diretos. O valor médio alcançado nestes programas é um referencial para a definição de metas reais, que naturalmente se torna mais exigente com o tempo, na medida em que as organizações avaliam seus resultados e adotam medidas de melhoria. Plebani (1997, p.2) acertadamente afirmou que os laboratórios devem ter como meta estar livres de erros para indicadores relacionados a erros, mas que metas de desempenho mais realistas e realizáveis devem ser propostas.

16 Não só pra os laboratórios, mas para qualquer organização que se destaca no mercado globalizado, a mudança do sistema de controle gerencial, baseado nos sistemas contábeis tradicionais, deve reverter-se para a gestão que antecipa mudanças mercadológicas. Nesse contexto a utilização de medições baseadas em indicadores é uma das principais estratégias. CONSIDERAÇÕES FINAIS O estudo mostrou que a comparação de indicadores entre pares é capaz de apresentar o comportamento de uma organização em relação a outras, e desta forma, auxiliá-las na gestão, demonstrando se necessitam de aumento da produtividade e da lucratividade em relação aos padrões do setor. Esta ferramenta possibilita a gestão dos processos com base em resultados reais. Além disso, também é um incentivo para a melhoria, pelo fato de demonstrar o grau de evolução ou estagnação dos processos e práticas envolvidas. A comparação de indicadores é a garantia de decisões baseadas em fatos e fornece informação adequada no momento preciso. No caso deste estudo, verifica-se que essa comparação auxilia o laboratório na tomada de decisões que objetivam levar à conquista de melhores desempenhos organizacionais. Especialmente se executado continuamente, a comparação de indicadores permite um acompanhamento ágil e referenciais atualizados, condizentes com a realidade do mercado, contribuindo para a melhoria dos processos e em conseqüência, dos serviços. BIBLIOGRAFIA BONINI, F; PLEBANI, M; CERIOTTI, F; RUBBOLI, F. Errors in laboratory medicine. Washington: Clin Chem, 2002

17 BROWN, Steve; LAMMING, Richard; BESSANT, John & JONES, Peter.Administração da Produção e Operações. Rio de Janeiro: Campus, CAMARGO, Leonidas. Uso de indicadores da qualidade para o gerenciamento estratégico de empresas do ramo comercial. Dissertação de Mestrado UFSC. Santa Catarina, CAMPOS, José Antônio.Cenário Balanceado Balanced Scorecard Painel de Indicadores Para a Gestão Estratégica dos Negócios. São Paulo: Aquariana,1998. CAMPOS, Vicente Falconi. TQC Controle da Qualidade Total. Minas Gerais: QFCO, FERNANDES, Djair Roberto. Uma contribuição sobre a construção de indicadores e sua importância para a gestão empresarial. Revista da FAE, v.7, n.1, p Curitiba, GONÇALVES, Fábio. Forecast Excel Avançado 2003/2007. Rio de Janeiro: Ciência Moderna, GOVINDARAJAN, Vijay; ANTHONY, Robert N. Sistemas de Controle Gerencial. São Paulo: Atlas JUNG, GLADIS. JACQUES J.E.. Análise do Desempenho Hospitalar: Uma Abordagem Através do Balanced Scorecard e do Pensamento Sistêmico, EnANPAD PARMETER, David. Key Performance Indicators: Developing, Implementing,and Using Winning KPIs. New Jersey: Hardcover, PLEBANI, M. Towards quality specifications in extraanalytical phases of laboratory activity. Washington : Clin Chem Lab Med, 2004.

18 PLEBANI, M; CARRARO, P. Mistakes in a stat laboratory: types and frequency. Washington: Clin Chem, PLEBANI, M. Pre and post examination aspects. JIFCC vol 15 N 4. New York: Clin Chem Lab Med, 2004; RICÓS C., García-Victoria M de la Fuente B. Quality indicators and specifications for the extra-analytical phases in clinical laboratory management. Washington: Clin Chem Lab Med, SILVA, Ari, 2008, O Balanced Scored Card: A Contabilidade do Futuro e o Mapa Estratégico. Publicação eletrônica, disponível em < acesso em 24/06/2008. TAKASHINA, Newton Tadachi & FLORES, Mario Cesar Xavier. Indicadores da Qualidade e do Desempenho. Rio de Janeiro: Qualitymark SARACENO, B.;LEVAV,I. La Evaluacion de Serviços de Salud Mental em la Comunidad: In: temas de Salude mental em la Comunidad. Washington, DC.: OPS/PALTEX n.19,

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

GESTÃO DE PROJETOS PARA A INOVAÇÃO

GESTÃO DE PROJETOS PARA A INOVAÇÃO Indicadores e Diagnóstico para a Inovação Primeiro passo para implantar um sistema de gestão nas empresas é fazer um diagnóstico da organização; Diagnóstico mapa n-dimensional

GESTÃO DE PROJETOS PARA A INOVAÇÃO Indicadores e Diagnóstico para a Inovação Primeiro passo para implantar um sistema de gestão nas empresas é fazer um diagnóstico da organização; Diagnóstico mapa n-dimensional

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

Existem três categorias básicas de processos empresariais:

PROCESSOS GERENCIAIS Conceito de Processos Todo trabalho importante realizado nas empresas faz parte de algum processo (Graham e LeBaron, 1994). Não existe um produto ou um serviço oferecido por uma empresa

PROCESSOS GERENCIAIS Conceito de Processos Todo trabalho importante realizado nas empresas faz parte de algum processo (Graham e LeBaron, 1994). Não existe um produto ou um serviço oferecido por uma empresa

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

Módulo 15 Resumo. Módulo I Cultura da Informação

Módulo 15 Resumo Neste módulo vamos dar uma explanação geral sobre os pontos que foram trabalhados ao longo desta disciplina. Os pontos abordados nesta disciplina foram: Fundamentos teóricos de sistemas

Módulo 15 Resumo Neste módulo vamos dar uma explanação geral sobre os pontos que foram trabalhados ao longo desta disciplina. Os pontos abordados nesta disciplina foram: Fundamentos teóricos de sistemas

componente de avaliação de desempenho para sistemas de informação em recursos humanos do SUS

Informação como suporte à gestão: desenvolvimento de componente de avaliação de desempenho para sistemas de Esta atividade buscou desenvolver instrumentos e ferramentas gerenciais para subsidiar a qualificação

Informação como suporte à gestão: desenvolvimento de componente de avaliação de desempenho para sistemas de Esta atividade buscou desenvolver instrumentos e ferramentas gerenciais para subsidiar a qualificação

Classificação dos Sistemas de Informação

Sistemas de Informação Classificação dos Sistemas de Informação O que veremos? Estaremos examinando o tipo de sistema de informação Gerencial. Veremos também, outras classificações dos sistemas de informação.

Sistemas de Informação Classificação dos Sistemas de Informação O que veremos? Estaremos examinando o tipo de sistema de informação Gerencial. Veremos também, outras classificações dos sistemas de informação.

MASTER IN PROJECT MANAGEMENT

MASTER IN PROJECT MANAGEMENT PROJETOS E COMUNICAÇÃO PROF. RICARDO SCHWACH MBA, PMP, COBIT, ITIL Atividade 1 Que modelos em gestão de projetos estão sendo adotados como referência nas organizações? Como

MASTER IN PROJECT MANAGEMENT PROJETOS E COMUNICAÇÃO PROF. RICARDO SCHWACH MBA, PMP, COBIT, ITIL Atividade 1 Que modelos em gestão de projetos estão sendo adotados como referência nas organizações? Como

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler Introdução Objetivos da Gestão dos Custos Processos da Gerência de Custos Planejamento dos recursos Estimativa dos

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler Introdução Objetivos da Gestão dos Custos Processos da Gerência de Custos Planejamento dos recursos Estimativa dos

GESTÃO DAS INFORMAÇÕES DAS ORGANIZAÇÕES MÓDULO 11

GESTÃO DAS INFORMAÇÕES DAS ORGANIZAÇÕES MÓDULO 11 Índice 1. Importância do ERP para as organizações...3 2. ERP como fonte de vantagem competitiva...4 3. Desenvolvimento e implantação de sistema de informação...5

GESTÃO DAS INFORMAÇÕES DAS ORGANIZAÇÕES MÓDULO 11 Índice 1. Importância do ERP para as organizações...3 2. ERP como fonte de vantagem competitiva...4 3. Desenvolvimento e implantação de sistema de informação...5

QFD: Quality Function Deployment QFD: CASA DA QUALIDADE - PASSO A PASSO

QFD: CASA DA QUALIDADE - PASSO A PASSO 1 - INTRODUÇÃO Segundo Akao (1990), QFD é a conversão dos requisitos do consumidor em características de qualidade do produto e o desenvolvimento da qualidade de

QFD: CASA DA QUALIDADE - PASSO A PASSO 1 - INTRODUÇÃO Segundo Akao (1990), QFD é a conversão dos requisitos do consumidor em características de qualidade do produto e o desenvolvimento da qualidade de

07/06/2014. Segunda Parte Prof. William C. Rodrigues Copyright 2014 Todos direitos reservados.

Segunda Parte Prof. William C. Rodrigues Copyright 2014 Todos direitos reservados. 1 Conceituação, análise, estruturação, implementação e avaliação. 2 Metodologia é sempre válida: Proporcionando aos executivos

Segunda Parte Prof. William C. Rodrigues Copyright 2014 Todos direitos reservados. 1 Conceituação, análise, estruturação, implementação e avaliação. 2 Metodologia é sempre válida: Proporcionando aos executivos

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES?

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

GARANTIA DA QUALIDADE DE SOFTWARE

GARANTIA DA QUALIDADE DE SOFTWARE Fonte: http://www.testexpert.com.br/?q=node/669 1 GARANTIA DA QUALIDADE DE SOFTWARE Segundo a NBR ISO 9000:2005, qualidade é o grau no qual um conjunto de características

GARANTIA DA QUALIDADE DE SOFTWARE Fonte: http://www.testexpert.com.br/?q=node/669 1 GARANTIA DA QUALIDADE DE SOFTWARE Segundo a NBR ISO 9000:2005, qualidade é o grau no qual um conjunto de características

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

ESCOLA PAULISTA DE NEGOCIOS DISCIPLINA: ESTRATÉGIA E PLANEJAMENTO CORPORATIVO PROFESSOR: CLAUDEMIR DUCA VASCONCELOS ALUNOS: BRUNO ROSA VIVIANE DINIZ

ESCOLA PAULISTA DE NEGOCIOS DISCIPLINA: ESTRATÉGIA E PLANEJAMENTO CORPORATIVO PROFESSOR: CLAUDEMIR DUCA VASCONCELOS ALUNOS: BRUNO ROSA VIVIANE DINIZ INTRODUÇÃO Estratégia é hoje uma das palavras mais utilizadas

ESCOLA PAULISTA DE NEGOCIOS DISCIPLINA: ESTRATÉGIA E PLANEJAMENTO CORPORATIVO PROFESSOR: CLAUDEMIR DUCA VASCONCELOS ALUNOS: BRUNO ROSA VIVIANE DINIZ INTRODUÇÃO Estratégia é hoje uma das palavras mais utilizadas

A IMPORTÂNCIA DO SISTEMA DE INFORMAÇÃO GERENCIAL PARA AS EMPRESAS

A IMPORTÂNCIA DO SISTEMA DE INFORMAÇÃO GERENCIAL PARA AS EMPRESAS Gilmar da Silva, Tatiane Serrano dos Santos * Professora: Adriana Toledo * RESUMO: Este artigo avalia o Sistema de Informação Gerencial

A IMPORTÂNCIA DO SISTEMA DE INFORMAÇÃO GERENCIAL PARA AS EMPRESAS Gilmar da Silva, Tatiane Serrano dos Santos * Professora: Adriana Toledo * RESUMO: Este artigo avalia o Sistema de Informação Gerencial

Referências internas são os artefatos usados para ajudar na elaboração do PT tais como:

Plano de Teste (resumo do documento) I Introdução Identificador do Plano de Teste Esse campo deve especificar um identificador único para reconhecimento do Plano de Teste. Pode ser inclusive um código

Plano de Teste (resumo do documento) I Introdução Identificador do Plano de Teste Esse campo deve especificar um identificador único para reconhecimento do Plano de Teste. Pode ser inclusive um código

Conhecimento em Tecnologia da Informação. CobiT 5. Apresentação do novo framework da ISACA. 2013 Bridge Consulting All rights reserved

Conhecimento em Tecnologia da Informação CobiT 5 Apresentação do novo framework da ISACA Apresentação Este artigo tem como objetivo apresentar a nova versão do modelo de governança de TI, CobiT 5, lançado

Conhecimento em Tecnologia da Informação CobiT 5 Apresentação do novo framework da ISACA Apresentação Este artigo tem como objetivo apresentar a nova versão do modelo de governança de TI, CobiT 5, lançado

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

Gerenciamento de Projetos Modulo VIII Riscos

Gerenciamento de Projetos Modulo VIII Riscos Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos em Gerenciamento

Gerenciamento de Projetos Modulo VIII Riscos Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos em Gerenciamento

Risco na medida certa

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

FATEC Cruzeiro José da Silva. Ferramenta CRM como estratégia de negócios

FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Cruzeiro SP 2008 FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Projeto de trabalho de formatura como requisito

FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Cruzeiro SP 2008 FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Projeto de trabalho de formatura como requisito

PLANEJAMENTO ESTRATÉGICO

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

O desafio da liderança: Avaliação, Desenvolvimento e Sucessão

O desafio da liderança: Avaliação, Desenvolvimento e Sucessão Esse artigo tem como objetivo apresentar estratégias para assegurar uma equipe eficiente em cargos de liderança, mantendo um ciclo virtuoso

O desafio da liderança: Avaliação, Desenvolvimento e Sucessão Esse artigo tem como objetivo apresentar estratégias para assegurar uma equipe eficiente em cargos de liderança, mantendo um ciclo virtuoso

Wesley Vaz, MSc., CISA

Wesley Vaz, MSc., CISA Objetivos Ao final da palestra, os participantes deverão ser capazes de: Identificar e compreender os princípios do Cobit 5; Identificar e conhecer as características dos elementos

Wesley Vaz, MSc., CISA Objetivos Ao final da palestra, os participantes deverão ser capazes de: Identificar e compreender os princípios do Cobit 5; Identificar e conhecer as características dos elementos

Desenvolve Minas. Modelo de Excelência da Gestão

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

Desenvolve Minas Modelo de Excelência da Gestão O que é o MEG? O Modelo de Excelência da Gestão (MEG) possibilita a avaliação do grau de maturidade da gestão, pontuando processos gerenciais e resultados

A FUNÇÃO CONTROLE. Orientação do controle

A FUNÇÃO CONTROLE O controle é a ultima função da administração a ser analisadas e diz respeito aos esforços exercidos para gerar e usar informações relativas a execução das atividades nas organizações

A FUNÇÃO CONTROLE O controle é a ultima função da administração a ser analisadas e diz respeito aos esforços exercidos para gerar e usar informações relativas a execução das atividades nas organizações

NECESSIDADE DE CAPITAL DE GIRO E OS PRAZOS DE ROTAÇÃO Samuel Leite Castelo Universidade Estadual do Ceará - UECE

Resumo: NECESSIDADE DE CAPITAL DE GIRO E OS PRAZOS DE ROTAÇÃO Samuel Leite Castelo Universidade Estadual do Ceará - UECE O artigo trata sobre a estratégia financeira de curto prazo (a necessidade de capital

Resumo: NECESSIDADE DE CAPITAL DE GIRO E OS PRAZOS DE ROTAÇÃO Samuel Leite Castelo Universidade Estadual do Ceará - UECE O artigo trata sobre a estratégia financeira de curto prazo (a necessidade de capital

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO Atualizado em 30/12/2015 GESTÃO DE DESEMPENHO A gestão do desempenho constitui um sistemático de ações que buscam definir o conjunto de resultados a serem alcançados

ADMINISTRAÇÃO GERAL GESTÃO DO DESEMPENHO Atualizado em 30/12/2015 GESTÃO DE DESEMPENHO A gestão do desempenho constitui um sistemático de ações que buscam definir o conjunto de resultados a serem alcançados

DATA WAREHOUSE NO APOIO À TOMADA DE DECISÕES

DATA WAREHOUSE NO APOIO À TOMADA DE DECISÕES Janaína Schwarzrock jana_100ideia@hotmail.com Prof. Leonardo W. Sommariva RESUMO: Este artigo trata da importância da informação na hora da tomada de decisão,

DATA WAREHOUSE NO APOIO À TOMADA DE DECISÕES Janaína Schwarzrock jana_100ideia@hotmail.com Prof. Leonardo W. Sommariva RESUMO: Este artigo trata da importância da informação na hora da tomada de decisão,

SGQ 22/10/2010. Sistema de Gestão da Qualidade. Gestão da Qualidade Qualquer atividade coordenada para dirigir e controlar uma organização para:

PARTE 2 Sistema de Gestão da Qualidade SGQ Gestão da Qualidade Qualquer atividade coordenada para dirigir e controlar uma organização para: Possibilitar a melhoria de produtos/serviços Garantir a satisfação

PARTE 2 Sistema de Gestão da Qualidade SGQ Gestão da Qualidade Qualquer atividade coordenada para dirigir e controlar uma organização para: Possibilitar a melhoria de produtos/serviços Garantir a satisfação

ASPECTOS DE SISTEMAS GERENCIAIS NO CONTEXTO EMPRESARIAL

ASPECTOS DE SISTEMAS GERENCIAIS NO CONTEXTO EMPRESARIAL ASPECTS OF MANAGEMENT SYSTEMS IN ENTERPRISE CONTEXT Gabriela Concolin Schimidt Centro Universitário Filadélfia UniFil Prof. Rodrigo Duarte Seabra

ASPECTOS DE SISTEMAS GERENCIAIS NO CONTEXTO EMPRESARIAL ASPECTS OF MANAGEMENT SYSTEMS IN ENTERPRISE CONTEXT Gabriela Concolin Schimidt Centro Universitário Filadélfia UniFil Prof. Rodrigo Duarte Seabra

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

"Gestão Contábil para micro e. pequenas empresas: tomada

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

Gerenciamento de Riscos Risco de Liquidez

Gerenciamento de Riscos Risco de Liquidez 5. Risco de Liquidez O Risco de Liquidez assume duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos ou de mercado e risco de liquidez

Gerenciamento de Riscos Risco de Liquidez 5. Risco de Liquidez O Risco de Liquidez assume duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos ou de mercado e risco de liquidez

CHECK - LIST - ISO 9001:2000

REQUISITOS ISO 9001: 2000 SIM NÃO 1.2 APLICAÇÃO A organização identificou as exclusões de itens da norma no seu manual da qualidade? As exclusões são relacionadas somente aos requisitos da sessão 7 da

REQUISITOS ISO 9001: 2000 SIM NÃO 1.2 APLICAÇÃO A organização identificou as exclusões de itens da norma no seu manual da qualidade? As exclusões são relacionadas somente aos requisitos da sessão 7 da

Abordagem de Processo: conceitos e diretrizes para sua implementação

QP Informe Reservado Nº 70 Maio/2007 Abordagem de Processo: conceitos e diretrizes para sua implementação Tradução para o português especialmente preparada para os Associados ao QP. Este guindance paper

QP Informe Reservado Nº 70 Maio/2007 Abordagem de Processo: conceitos e diretrizes para sua implementação Tradução para o português especialmente preparada para os Associados ao QP. Este guindance paper

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

AVALIAÇÃO DO DESEMPENHO DE TRANSPORTE DE CARGAS EVOLUÇÃO HISTÓRICA DO ENFOQUE LOGÍSTICO

AVALIAÇÃO DO DESEMPENHO DE TRANSPORTE DE CARGAS EVOLUÇÃO HISTÓRICA DO ENFOQUE LOGÍSTICO Pré-logística: gestão voltada para o custo do transporte (redução do frete de frotas contratadas ou redução dos custos

AVALIAÇÃO DO DESEMPENHO DE TRANSPORTE DE CARGAS EVOLUÇÃO HISTÓRICA DO ENFOQUE LOGÍSTICO Pré-logística: gestão voltada para o custo do transporte (redução do frete de frotas contratadas ou redução dos custos

Curso Balanced Scorecard como ferramenta de Gestão por Indicadores

Curso Balanced Scorecard como ferramenta de Gestão por Indicadores O Planejamento Estratégico deve ser visto como um meio empreendedor de gestão, onde são moldadas e inseridas decisões antecipadas no processo

Curso Balanced Scorecard como ferramenta de Gestão por Indicadores O Planejamento Estratégico deve ser visto como um meio empreendedor de gestão, onde são moldadas e inseridas decisões antecipadas no processo

Carreira: definição de papéis e comparação de modelos

1 Carreira: definição de papéis e comparação de modelos Renato Beschizza Economista e especialista em estruturas organizacionais e carreiras Consultor da AB Consultores Associados Ltda. renato@abconsultores.com.br

1 Carreira: definição de papéis e comparação de modelos Renato Beschizza Economista e especialista em estruturas organizacionais e carreiras Consultor da AB Consultores Associados Ltda. renato@abconsultores.com.br

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

Sistemas de Gestão Ambiental O QUE MUDOU COM A NOVA ISO 14001:2004

QSP Informe Reservado Nº 41 Dezembro/2004 Sistemas de Gestão O QUE MUDOU COM A NOVA ISO 14001:2004 Material especialmente preparado para os Associados ao QSP. QSP Informe Reservado Nº 41 Dezembro/2004

QSP Informe Reservado Nº 41 Dezembro/2004 Sistemas de Gestão O QUE MUDOU COM A NOVA ISO 14001:2004 Material especialmente preparado para os Associados ao QSP. QSP Informe Reservado Nº 41 Dezembro/2004

FAZER ESTES ITENS NO FINAL, QUANDO O TRABALHO ESTIVER PRONTO

1. CAPA 2. SUMÁRIO 3. INTRODUÇÃO FAZER ESTES ITENS NO FINAL, QUANDO O TRABALHO ESTIVER PRONTO 4. DESCRIÇÃO DA EMPRESA E DO SERVIÇO 4.1 Descrever sua Visão, VISÃO DA EMPRESA COMO VOCÊS IMAGINAM A EMPRESA

1. CAPA 2. SUMÁRIO 3. INTRODUÇÃO FAZER ESTES ITENS NO FINAL, QUANDO O TRABALHO ESTIVER PRONTO 4. DESCRIÇÃO DA EMPRESA E DO SERVIÇO 4.1 Descrever sua Visão, VISÃO DA EMPRESA COMO VOCÊS IMAGINAM A EMPRESA

A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL NA GESTÃO EMPRESARIAL

A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL NA GESTÃO EMPRESARIAL Aldemar Dias de Almeida Filho Discente do 4º ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Élica Cristina da

A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL NA GESTÃO EMPRESARIAL Aldemar Dias de Almeida Filho Discente do 4º ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Élica Cristina da

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

Profissionais de Alta Performance

Profissionais de Alta Performance As transformações pelas quais o mundo passa exigem novos posicionamentos em todas as áreas e em especial na educação. A transferência pura simples de dados ou informações

Profissionais de Alta Performance As transformações pelas quais o mundo passa exigem novos posicionamentos em todas as áreas e em especial na educação. A transferência pura simples de dados ou informações

SISTEMA PARA GESTÃO DE ENTIDADES SEM FINS LUCRATIVOS

SISTEMA PARA GESTÃO DE ENTIDADES SEM FINS LUCRATIVOS Sachia F. Ghignatti 1 Tereza E. Steffen 1 Fabiano Turchetto 2 Abstract. This article approaches the study of carried through case to identify the necessities

SISTEMA PARA GESTÃO DE ENTIDADES SEM FINS LUCRATIVOS Sachia F. Ghignatti 1 Tereza E. Steffen 1 Fabiano Turchetto 2 Abstract. This article approaches the study of carried through case to identify the necessities

Questionário de Avaliação de Maturidadade MMGP Darci Prado QUESTIONÁRIO DE AVALIAÇÃO DE MATURIDADE

MMGP Darci Prado QUESTIONÁRIO DE AVALIAÇÃO DE MATURIDADE Extraído do Livro "Gerenciamento de Programas e Projetos nas Organizações" 4ª Edição (a ser lançada) Autor: Darci Prado Editora INDG-Tecs - 1999-2006

MMGP Darci Prado QUESTIONÁRIO DE AVALIAÇÃO DE MATURIDADE Extraído do Livro "Gerenciamento de Programas e Projetos nas Organizações" 4ª Edição (a ser lançada) Autor: Darci Prado Editora INDG-Tecs - 1999-2006

Curso de Engenharia de Produção. Organização do Trabalho na Produção

Curso de Engenharia de Produção Organização do Trabalho na Produção Condicionantes da Estrutura Organizacional De acordo com Simeray ( 1970) é produto dos seguintes fatores: O valor do homem O conhecimento

Curso de Engenharia de Produção Organização do Trabalho na Produção Condicionantes da Estrutura Organizacional De acordo com Simeray ( 1970) é produto dos seguintes fatores: O valor do homem O conhecimento

QUALIDADE Noções iniciais

Este segmento do curso é baseado no livro: JURAN, J.M. A qualidade desde o projeto. São Paulo: Thomson, 1992. QUALIDADE Noções iniciais Questões de qualidade e gerenciamento de qualidade são preocupações

Este segmento do curso é baseado no livro: JURAN, J.M. A qualidade desde o projeto. São Paulo: Thomson, 1992. QUALIDADE Noções iniciais Questões de qualidade e gerenciamento de qualidade são preocupações

Esse estágio é chamado de Implementação.

A empresa, após realizar o Planejamento Estratégico, Tático e Operacional, deve gerar o produto designado, definir seu preço, distribuí-lo e promovê-lo. Esse estágio é chamado de Implementação. Todas as

A empresa, após realizar o Planejamento Estratégico, Tático e Operacional, deve gerar o produto designado, definir seu preço, distribuí-lo e promovê-lo. Esse estágio é chamado de Implementação. Todas as

Gerenciamento de projetos. cynaracarvalho@yahoo.com.br

Gerenciamento de projetos cynaracarvalho@yahoo.com.br Projeto 3URMHWR é um empreendimento não repetitivo, caracterizado por uma seqüência clara e lógica de eventos, com início, meio e fim, que se destina

Gerenciamento de projetos cynaracarvalho@yahoo.com.br Projeto 3URMHWR é um empreendimento não repetitivo, caracterizado por uma seqüência clara e lógica de eventos, com início, meio e fim, que se destina

PLANEJAMENTO URBANO E DE TRANSPORTES BASEADO EM CENÁRIO DE MOBILIDADE SUSTENTÁVEL O CASO DE UBERLÂNDIA, MG, BRASIL

PLANEJAMENTO URBANO E DE TRANSPORTES BASEADO EM CENÁRIO DE MOBILIDADE SUSTENTÁVEL O CASO DE UBERLÂNDIA, MG, BRASIL Thiago Silva Pereira José Aparecido Sorratini PLANEJAMENTO URBANO E DE TRANSPORTES BASEADO

PLANEJAMENTO URBANO E DE TRANSPORTES BASEADO EM CENÁRIO DE MOBILIDADE SUSTENTÁVEL O CASO DE UBERLÂNDIA, MG, BRASIL Thiago Silva Pereira José Aparecido Sorratini PLANEJAMENTO URBANO E DE TRANSPORTES BASEADO

Gestão de Recursos Humanos e Contratualização. Nelson Marconi

Gestão de Recursos Humanos e Contratualização Nelson Marconi Estágios das Políticas de Recursos Humanos 1º estágio: controles e ajuste das despesas 2º estágio: definição de políticas consistentes porém

Gestão de Recursos Humanos e Contratualização Nelson Marconi Estágios das Políticas de Recursos Humanos 1º estágio: controles e ajuste das despesas 2º estágio: definição de políticas consistentes porém

CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

A Importância do CRM nas Grandes Organizações Brasileiras

A Importância do CRM nas Grandes Organizações Brasileiras Por Marcelo Bandeira Leite Santos 13/07/2009 Resumo: Este artigo tem como tema o Customer Relationship Management (CRM) e sua importância como

A Importância do CRM nas Grandes Organizações Brasileiras Por Marcelo Bandeira Leite Santos 13/07/2009 Resumo: Este artigo tem como tema o Customer Relationship Management (CRM) e sua importância como

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO

INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO Sistema de informações gerenciais Sistema de informações gerencial => conjunto de subsistemas de informações que processam dados e informações para fornecer

INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO Sistema de informações gerenciais Sistema de informações gerencial => conjunto de subsistemas de informações que processam dados e informações para fornecer

cada fator e seus componentes.

5 CONCLUSÃO Conforme mencionado nas seções anteriores, o objetivo deste trabalho foi o de identificar quais são os fatores críticos de sucesso na gestão de um hospital privado e propor um modelo de gestão

5 CONCLUSÃO Conforme mencionado nas seções anteriores, o objetivo deste trabalho foi o de identificar quais são os fatores críticos de sucesso na gestão de um hospital privado e propor um modelo de gestão

GESTÃO ORÇAMENTÁRIA. João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br

GESTÃO ORÇAMENTÁRIA João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br EMPRESAS OBJETIVOS INDIVIDUAIS em instituições de Saúde devido as corporações profissionais, que detém graus de autonomia diferenciados,

GESTÃO ORÇAMENTÁRIA João Milan Júnior Tel.: 011 9897 8665 joao@planis.com.br EMPRESAS OBJETIVOS INDIVIDUAIS em instituições de Saúde devido as corporações profissionais, que detém graus de autonomia diferenciados,

www.jrsantiago.com.br

www.jrsantiago.com.br Gestão do Conhecimento em Projetos José Renato Santiago Cenário Corporativo Muitas empresas gastam parte significativa de seu tempo no planejamento e desenvolvimento de atividades,

www.jrsantiago.com.br Gestão do Conhecimento em Projetos José Renato Santiago Cenário Corporativo Muitas empresas gastam parte significativa de seu tempo no planejamento e desenvolvimento de atividades,

Gestão da Qualidade em Projetos

Gestão da Qualidade em Projetos Você vai aprender: Introdução ao Gerenciamento de Projetos; Gerenciamento da Integração; Gerenciamento de Escopo- Declaração de Escopo e EAP; Gerenciamento de Tempo; Gerenciamento

Gestão da Qualidade em Projetos Você vai aprender: Introdução ao Gerenciamento de Projetos; Gerenciamento da Integração; Gerenciamento de Escopo- Declaração de Escopo e EAP; Gerenciamento de Tempo; Gerenciamento

MAISMKT - Ações em Marketing e uma empresa voltada para avaliação do atendimento, relacionamento com cliente, e marketing promocional.

Empresa MAISMKT - Ações em Marketing e uma empresa voltada para avaliação do atendimento, relacionamento com cliente, e marketing promocional. Nossa filosofia e oferecer ferramentas de gestão focadas na

Empresa MAISMKT - Ações em Marketing e uma empresa voltada para avaliação do atendimento, relacionamento com cliente, e marketing promocional. Nossa filosofia e oferecer ferramentas de gestão focadas na

Gerência de Projetos

Gerência de Projetos Escopo Custo Qualidade Tempo CONCEITO PROJETOS: são empreendimentos com objetivo específico e ciclo de vida definido Precedem produtos, serviços e processos. São utilizados as funções

Gerência de Projetos Escopo Custo Qualidade Tempo CONCEITO PROJETOS: são empreendimentos com objetivo específico e ciclo de vida definido Precedem produtos, serviços e processos. São utilizados as funções

PLANO DE NEGÓCIOS Roteiro

Anexo 3 PLANO DE NEGÓCIOS Roteiro 1. Capa 2. Sumário 3. Sumário executivo 4. Descrição da empresa 5. Planejamento Estratégico do negócio 6. Produtos e Serviços 7. Análise de Mercado 8. Plano de Marketing

Anexo 3 PLANO DE NEGÓCIOS Roteiro 1. Capa 2. Sumário 3. Sumário executivo 4. Descrição da empresa 5. Planejamento Estratégico do negócio 6. Produtos e Serviços 7. Análise de Mercado 8. Plano de Marketing

COMO EXPLORAR OS BENEFÍCIOS DOS INDICADORES DE DESEMPENHO NA GESTÃO DE UM CSC. Lara Pessanha e Vanessa Saavedra

COMO EXPLORAR OS BENEFÍCIOS DOS INDICADORES DE DESEMPENHO NA GESTÃO DE UM CSC Lara Pessanha e Vanessa Saavedra A utilização de indicadores de desempenho é uma prática benéfica para todo e qualquer tipo

COMO EXPLORAR OS BENEFÍCIOS DOS INDICADORES DE DESEMPENHO NA GESTÃO DE UM CSC Lara Pessanha e Vanessa Saavedra A utilização de indicadores de desempenho é uma prática benéfica para todo e qualquer tipo

Desenvolvimento de um software de gerenciamento de projetos para utilização na Web

Resumo. Desenvolvimento de um software de gerenciamento de projetos para utilização na Web Autor: Danilo Humberto Dias Santos Orientador: Walteno Martins Parreira Júnior Bacharelado em Engenharia da Computação

Resumo. Desenvolvimento de um software de gerenciamento de projetos para utilização na Web Autor: Danilo Humberto Dias Santos Orientador: Walteno Martins Parreira Júnior Bacharelado em Engenharia da Computação

Os Sistemas de Informação para as Operações das Empresas e o Comércio Eletrônico Simulado Verdadeiro ou Falso

Os Sistemas de Informação para as Operações das Empresas e o Comércio Eletrônico Simulado Verdadeiro ou Falso 1. Muitas organizações estão utilizando tecnologia da informação para desenvolver sistemas

Os Sistemas de Informação para as Operações das Empresas e o Comércio Eletrônico Simulado Verdadeiro ou Falso 1. Muitas organizações estão utilizando tecnologia da informação para desenvolver sistemas

Adriano Marum Rômulo. Uma Investigação sobre a Gerência de Projetos de Desenvolvimento de Software em Órgãos do Governo do Ceará com Base no MPS-BR

Adriano Marum Rômulo 2014 Uma Investigação sobre a Gerência de Projetos de Desenvolvimento de Software em Órgãos do Governo do Ceará com Base no MPS-BR Agenda I. Introdução II. Referencial Teórico III.

Adriano Marum Rômulo 2014 Uma Investigação sobre a Gerência de Projetos de Desenvolvimento de Software em Órgãos do Governo do Ceará com Base no MPS-BR Agenda I. Introdução II. Referencial Teórico III.

Melhoria Contínua PDCA/SDCA e suas ferramentas 06/04/2011

Melhoria Contínua PDCA/SDCA e suas ferramentas 6/4/211 PRODUTIVIDADE O que é o melhoria contínua? Quando se tem o Gerenciamento da Rotina implantado temos a melhoria tipo escada sempre melhorando o resultado

Melhoria Contínua PDCA/SDCA e suas ferramentas 6/4/211 PRODUTIVIDADE O que é o melhoria contínua? Quando se tem o Gerenciamento da Rotina implantado temos a melhoria tipo escada sempre melhorando o resultado

POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) Sustentabilidade

Sustentabilidade") POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) Sustentabilidade POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) A CONCERT Technologies S.A. prioriza a segurança de seus Colaboradores, Fornecedores,

POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) Sustentabilidade POLÍTICA DE SEGURANÇA, MEIO AMBIENTE E SAÚDE (SMS) A CONCERT Technologies S.A. prioriza a segurança de seus Colaboradores, Fornecedores,

FERRAMENTAS DA QUALIDADE: APLICAÇÃO DE FLUXOGRAMA EM EMPRESA DE SUPORTE PARA AR CONDICIONADO

FERRAMENTAS DA QUALIDADE: APLICAÇÃO DE FLUXOGRAMA EM EMPRESA DE SUPORTE PARA AR CONDICIONADO Heider Paranha Pereira 1 Angélica Cortes de Souza 2 Fábio Fernandes 3 Hélio Rubens Jacintho Pereira Júnior 4

FERRAMENTAS DA QUALIDADE: APLICAÇÃO DE FLUXOGRAMA EM EMPRESA DE SUPORTE PARA AR CONDICIONADO Heider Paranha Pereira 1 Angélica Cortes de Souza 2 Fábio Fernandes 3 Hélio Rubens Jacintho Pereira Júnior 4

COMO FAZER A TRANSIÇÃO

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

1 2009 CBG Centro Brasileiro de Gestão

1 2009 CBG Centro Brasileiro de Gestão ISO 9001:2015 Histórico da série 2 2009 CBG Centro Brasileiro de Gestão Histórico da série REVISÕES DA SÉRIE ISO 9000 2000 2008 2015 1994 1987 3 2009 CBG Centro Brasileiro

1 2009 CBG Centro Brasileiro de Gestão ISO 9001:2015 Histórico da série 2 2009 CBG Centro Brasileiro de Gestão Histórico da série REVISÕES DA SÉRIE ISO 9000 2000 2008 2015 1994 1987 3 2009 CBG Centro Brasileiro

OS CONHECIMENTOS DE ACADÊMICOS DE EDUCAÇÃO FÍSICA E SUA IMPLICAÇÃO PARA A PRÁTICA DOCENTE

OS CONHECIMENTOS DE ACADÊMICOS DE EDUCAÇÃO FÍSICA E SUA IMPLICAÇÃO PARA A PRÁTICA DOCENTE Maria Cristina Kogut - PUCPR RESUMO Há uma preocupação por parte da sociedade com a atuação da escola e do professor,

OS CONHECIMENTOS DE ACADÊMICOS DE EDUCAÇÃO FÍSICA E SUA IMPLICAÇÃO PARA A PRÁTICA DOCENTE Maria Cristina Kogut - PUCPR RESUMO Há uma preocupação por parte da sociedade com a atuação da escola e do professor,

SISTEMÁTICA DE ACOMPANHAMENTO E AVALIAÇÃO DE DESEMPENHO

SISTEMÁTICA DE ACOMPANHAMENTO E AVALIAÇÃO DE DESEMPENHO HOSPITAL DE ENSINO DA UNIVERSIDADE FEDERAL DO VALE DO SÃO FRANCISCO DR. WASHINGTON ANTÔNIO DE BARROS DEZEMBRO DE 2013 SUMÁRIO MONITORAMENTO E AVALIAÇÃO...

SISTEMÁTICA DE ACOMPANHAMENTO E AVALIAÇÃO DE DESEMPENHO HOSPITAL DE ENSINO DA UNIVERSIDADE FEDERAL DO VALE DO SÃO FRANCISCO DR. WASHINGTON ANTÔNIO DE BARROS DEZEMBRO DE 2013 SUMÁRIO MONITORAMENTO E AVALIAÇÃO...

Pós-Graduação em Gerenciamento de Projetos práticas do PMI

Pós-Graduação em Gerenciamento de Projetos práticas do PMI Planejamento do Gerenciamento das Comunicações (10) e das Partes Interessadas (13) PLANEJAMENTO 2 PLANEJAMENTO Sem 1 Sem 2 Sem 3 Sem 4 Sem 5 ABRIL

Pós-Graduação em Gerenciamento de Projetos práticas do PMI Planejamento do Gerenciamento das Comunicações (10) e das Partes Interessadas (13) PLANEJAMENTO 2 PLANEJAMENTO Sem 1 Sem 2 Sem 3 Sem 4 Sem 5 ABRIL

Introdução Visão Geral Processos de gerenciamento de qualidade. Entradas Ferramentas e Técnicas Saídas

Introdução Visão Geral Processos de gerenciamento de qualidade Entradas Ferramentas e Técnicas Saídas O que é qualidade? Qualidade é a adequação ao uso. É a conformidade às exigências. (ISO International

Introdução Visão Geral Processos de gerenciamento de qualidade Entradas Ferramentas e Técnicas Saídas O que é qualidade? Qualidade é a adequação ao uso. É a conformidade às exigências. (ISO International

A CONTABILIDADE E SUA IMPORTÂNCIA PARA UM GRUPO DE EMPRESAS COMERCIAIS 1

A CONTABILIDADE E SUA IMPORTÂNCIA PARA UM GRUPO DE EMPRESAS COMERCIAIS 1 SILVA, Cleusa Pereira da 2 ; FELICE, Luciana Maria Vizzotto 4 ; LORENZETT, Daniel Benitti 3 ; VIERO, Claudinei 4 1 Trabalho de Pesquisa

A CONTABILIDADE E SUA IMPORTÂNCIA PARA UM GRUPO DE EMPRESAS COMERCIAIS 1 SILVA, Cleusa Pereira da 2 ; FELICE, Luciana Maria Vizzotto 4 ; LORENZETT, Daniel Benitti 3 ; VIERO, Claudinei 4 1 Trabalho de Pesquisa

Módulo 4: Gerenciamento de Dados

Módulo 4: Gerenciamento de Dados 1 1. CONCEITOS Os dados são um recurso organizacional decisivo que precisa ser administrado como outros importantes ativos das empresas. A maioria das organizações não

Módulo 4: Gerenciamento de Dados 1 1. CONCEITOS Os dados são um recurso organizacional decisivo que precisa ser administrado como outros importantes ativos das empresas. A maioria das organizações não

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

1. Introdução. 1.1 Apresentação

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011

Workshop 2011 PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011 Agência Nacional de Transportes Aquaviários O MAPA ESTRATÉGICO ANTAQ 2 Missão Assegurar à sociedade

Workshop 2011 PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011 Agência Nacional de Transportes Aquaviários O MAPA ESTRATÉGICO ANTAQ 2 Missão Assegurar à sociedade

Controle da Cadeia de Suprimentos/Logística. Professor: Leandro Zvirtes UDESC/CCT

Controle da Cadeia de Suprimentos/Logística Professor: Leandro Zvirtes UDESC/CCT Mensuração Auditoria Indicadores de desempenho Relatórios Padrões/ Objetivos Metas de desempenho Correção Ajuste fino Grande

Controle da Cadeia de Suprimentos/Logística Professor: Leandro Zvirtes UDESC/CCT Mensuração Auditoria Indicadores de desempenho Relatórios Padrões/ Objetivos Metas de desempenho Correção Ajuste fino Grande

ADMNINISTRAÇÃO FINANCEIRA: a importância de se controlar as finanças de uma empresa.

Helton Vieira ADMNINISTRAÇÃO FINANCEIRA: a importância de se controlar as finanças de uma empresa. Trabalho apresentado ao curso de Administração de Empresas do Centro Universitário Newton Paiva, na disciplina

Helton Vieira ADMNINISTRAÇÃO FINANCEIRA: a importância de se controlar as finanças de uma empresa. Trabalho apresentado ao curso de Administração de Empresas do Centro Universitário Newton Paiva, na disciplina

Gerenciamento de Riscos do Projeto Eventos Adversos

Gerenciamento de Riscos do Projeto Eventos Adversos 11. Gerenciamento de riscos do projeto PMBOK 2000 PMBOK 2004 11.1 Planejamento de gerenciamento de riscos 11.1 Planejamento de gerenciamento de riscos

Gerenciamento de Riscos do Projeto Eventos Adversos 11. Gerenciamento de riscos do projeto PMBOK 2000 PMBOK 2004 11.1 Planejamento de gerenciamento de riscos 11.1 Planejamento de gerenciamento de riscos

Questionário de Avaliação de Maturidade Setorial: Modelo PRADO-MMGP

DARCI PRADO Questionário de Avaliação de Maturidade Setorial: Modelo PRADO-MMGP Versão 1.6.4 Setembro 2009 Extraído do Livro "Maturidade em Gerenciamento de Projetos" 2ª Edição (a publicar) Autor: Darci

DARCI PRADO Questionário de Avaliação de Maturidade Setorial: Modelo PRADO-MMGP Versão 1.6.4 Setembro 2009 Extraído do Livro "Maturidade em Gerenciamento de Projetos" 2ª Edição (a publicar) Autor: Darci