CURSO DE RESOLUÇÃO DE QUESTÕES DE TRIBUTÁRIO FCC

|

|

|

- Jessica Guimarães Anjos

- 7 Há anos

- Visualizações:

Transcrição

1 CURSO DE RESOLUÇÃO DE QUESTÕES DE TRIBUTÁRIO FCC

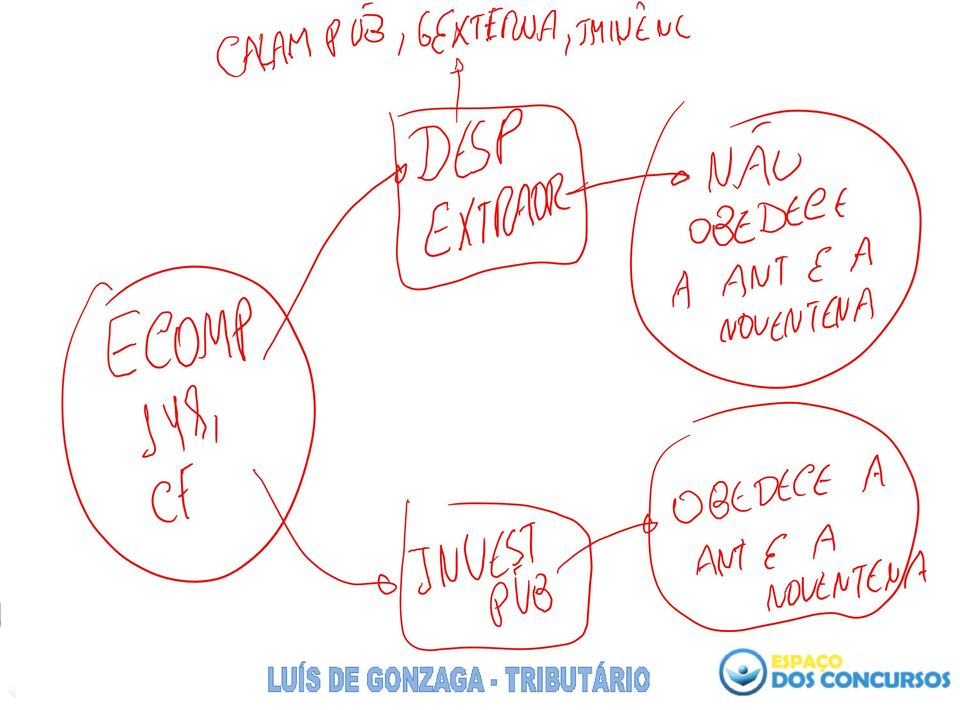

2 1- (FCC TRF - 5ª REGIÃO) - Analista Judiciário - Área Judiciária Admite-se constitucionalmente a bitributação e o bis in idem na seguinte hipótese: a) imposto de competência dos Estados pela União, para incidir em Território Federal. b) contribuição de melhoria. c) imposto residual de competência da União. d) imposto sobre a renda e proventos de qualquer natureza pelos Estados-membros e Municípios em relação aos seus servidores públicos. e) imposto extraordinário, pela União, na iminência ou no caso de guerra externa.

imposto sobre a renda e proventos de qualquer natureza pelos Estados-membros e Municípios em relação aos seus servidores públicos.")

3 Bis in idem- Ocorre quando o sujeito passivo é tributado em face de um mesmo fato gerador mais de uma vez pelo mesmo ente tributante.

4 Bitributação- Ocorre quando um sujeito passivo é tributado em face de um mesmo fato gerador mais de uma vez por entes tributantes distintos.

5 Art A União poderá instituir: I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição; II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

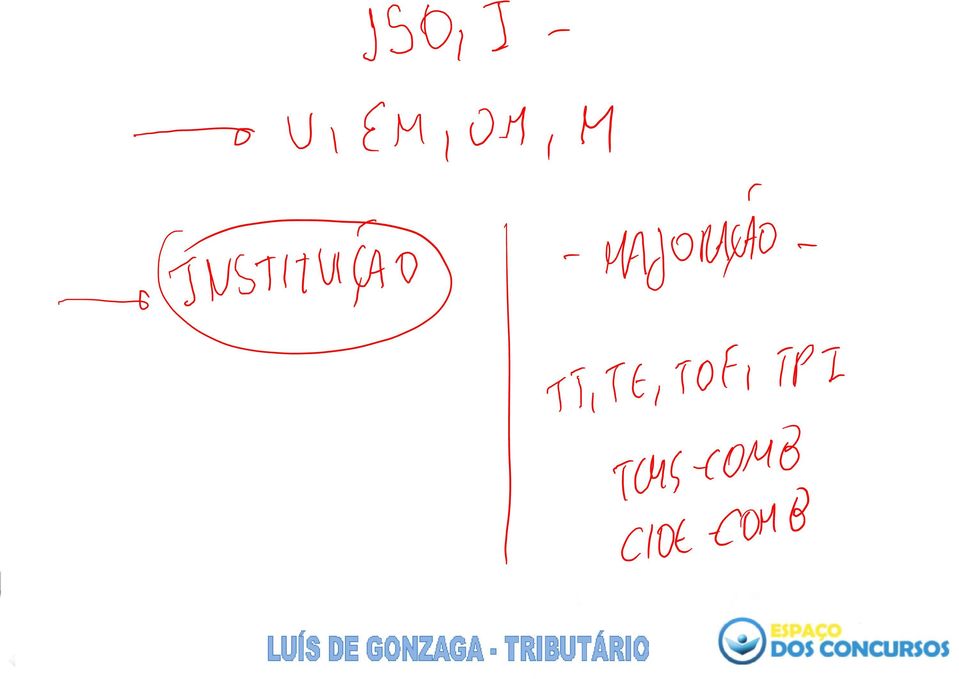

6 2-(FCC PGE-MT Procurador) A Constituição Federal fixa regras que limitam o exercício da competência tributária. Dentre elas podem ser citadas as regras da anterioridade anual e da anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, ao mesmo tempo, a majoração de alíquota do imposto sobre a) produtos industrializados (IPI). b) a renda e proventos de qualquer natureza (IR). c) operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF). d) a propriedade territorial rural (ITR). e) circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS).

a renda e proventos de qualquer natureza (IR). c) operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF). d) a propriedade territorial rural (ITR).")

7

8

9 3-( FCC MPE-CE - Promotor de Justiça) Sobre os princípios constitucionais tributários é correto afirmar que a) a lei que modifica tributos só pode ser aplicada no exercício seguinte ao da sua publicação por força da regra da irretroatividade da lei tributária. b) os tributos sempre deverão ser pessoais e atender às condições econômicas dos contribuintes, por força do princípio da capacidade contributiva. c) salvo exceções a lei que cria ou majora tributo terá eficácia no exercício financeiro seguinte ao da sua publicação, como expressão da anterioridade tributária. d) como exceção à legalidade tributária, pode o Presidente da República instituir, por decreto, impostos de importação, de exportação, sobre produtos industrializados e sobre operações financeiras. e) a instituição de empréstimo compulsório, imposto extraordinário, imposto residual e impostos de natureza extrafiscal são exceções à anterioridade nonagesimal.

salvo exceções a lei que cria ou majora tributo terá eficácia no exercício financeiro seguinte ao da sua publicação, como expressão da anterioridade tributária.")

10

11

12 4-(FCC TCE-GO )- Analista de Controle Externo - Direito Previsto expressamente na Constituição Federal como sendo um princípio direcionado aos impostos para que, sempre que possível, tenham caráter pessoal e atendam às condições econômicas do contribuinte, corresponde ao princípio da a) isonomia. b) pessoalidade. c) capacidade contributiva. d) dignidade da pessoa humana. e) progressividade.

isonomia. b) pessoalidade. c) capacidade contributiva. d) dignidade da pessoa humana.")

13 CONSTITUIÇÃO FEDERAL Art. 145, 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

14 5-(FCC TCE-AL Procurador) O Chefe do Poder Executivo poderá, através de a) decreto, dentro dos limites legais, majorar a alíquota da CIDE combustível. b) medida provisória, instituir empréstimo compulsório das despesas extraordinárias decorrentes de calamidade pública. c) medida provisória, instituir imposto residual, com fato gerador e base de cálculo distintos dos impostos já discriminados na Magna Carta. d) decreto, dentro dos limites legais, majorar a alíquota do imposto sobre operações de crédito, câmbio, seguro e valores mobiliários. e) decreto, instituir contribuição social para seguridade social, dentro da competência constitucional residual.

decreto, dentro dos limites legais, majorar a alíquota do imposto sobre operações de crédito, câmbio, seguro e valores mobiliários.")

15

16

17 4º A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos: (Incluído pela Emenda Constitucional nº 33, de 2001) I - a alíquota da contribuição poderá ser: (Incluído pela Emenda Constitucional nº 33, de 2001) a) diferenciada por produto ou uso; (Incluído pela Emenda Constitucional nº 33, de 2001) b)reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150,III, b; (Incluído pela Emenda Constitucional nº 33, de 2001)

b)reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art.")

18 6-( FCC TCE-AL Procurador) É exceção ao princípio da uniformidade geográfica a a) vedação da União em instituir tributo uniforme em todo o território nacional. b) concessão, pela União, de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre diferentes regiões do País. c) vedação aos Estados e Distrito Federal de instituir isenções de tributos de competência dos Municípios. d) concessão, pela União, Estados, Distrito Federal e Municípios, de diferença tributária entre bens e serviços, de qualquer natureza, em razão da procedência. e) vedação de estabelecer limitação ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais.

concessão, pela União, Estados, Distrito Federal e Municípios, de diferença tributária entre bens e serviços, de qualquer natureza, em razão da procedência.")

19 Art É vedado à União: I - instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País;

20 7- (FCC TJ-PE Juiz) Em nosso sistema tributário, a não-cumulatividade e a essencialidade são atributos exclusivos a) do ICMS. b) do IR. c) dos impostos residuais. d) do ITR. e) do IPI.

do IR. c) dos impostos residuais.")

21 2.º O imposto previsto no inciso II atenderá ao seguinte: (Redação dada pela Emenda Constitucional nº 3, de 1993) I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

22

23

24 8- (FCC TJ-PE Juiz) A regra da anterioridade, que veda cobrar tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou, NÃO se aplica a) aos impostos de importação e exportação. b) ao IR. c) ao ITR. d) às contribuições sociais. e) aos impostos estaduais.

25

26 9- (FCC AL-SP - Agente Técnico Legislativo Especializado Direito) Submete-se integralmente aos princípios da legalidade, anterioridade anual e anterioridade nonagesimal o imposto sobre a) os produtos industrializados. b) a renda e proventos de qualquer natureza. c) a transmissão de bens causa mortis e doação. d) a propriedade de veículos automotores. e) a propriedade territorial urbana.

27

28 10-(FCC 2011/PROCURADOR DO ESTADO/MT ) A forma como os Estados e o Distrito Federal podem deliberar sobre concessão de isenções, incentivos e benefícios fiscais do ICMS deve ser regulada em A)Lei complementar. B)Lei ordinária de cada Estado e do Distrito Federal. C)Decreto legislativo do Congresso Nacional. D)Resolução do Senado Federal. E)Convénio celebrado entre os Estados e o Distrito Federal.

29 XII - cabe à lei complementar: g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados.

30 11-(FCC/ADVOGADO DA NCADE/SP ) Haverá imunidade tributária para A) impostos incidentes sobre o patrimônio, renda e serviços de autarquias e fundações instituídas e mantidas pelo Poder Público, desde que relacionados com suas finalidades essenciais ou delas decorrentes. B) tributos incidentes sobre patrimônio, renda e aos serviços relacionados com exploração de atividades económicas de empresas públicas e sociedades de economia mista. C) contribuições devidas por pessoas jurídicas de direito público interno, incidentes sobre folha de salários de empregados públicos. D) tributos incidentes sobre patrimônio, renda e serviços das instituições de educação e assistência social, sem fins lucrativos. E) tributos incidentes sobre operações que destinem mercadorias para o exterior e sobre serviços prestados a destinatários no exterior.

31 Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros;

32 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes. 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

33 12-(FCC/PROCURADOR DO ESTADO/RO ) O Sindicato Patronal das Indústrias do Setor de Plásticos e Derivados, alegando como argumento o fato de constituir-se como sindicato, requereu imunidade constitucional tributária abrangendo a totalidade de seu patrimônio, renda e serviços. Com relação ao pleito e fundamentação apresentada, A) aplica-se a imunidade tributária exclusivamente ao patrimônio do sindicato patronal. B) aplica-se a imunidade exclusivamente para os serviços, em função do princípio da imunidade recíproca. C) aplica-se a imunidade integral, abrangendo inclusive, taxas e contribuições, em razão da finalidade da entidade. D) não se aplica a Imunidade por se tratar de sindicato patronal. E) não se aplica a imunidade, que é restrita, exclusivamente, aos templos de qualquer culto, às entidades de assistência social sem fins lucrativos e aos livros, jornais e periódicos.

34 Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

35 13-(FCC/JUIZ DE DIREITO DO TJ/PE ) O art. 155, 2., inciso X, letra "d", da Constituição Federal, enuncia que o ICMS "não incidirá" sobre prestação de serviços de comunicação nas modalidades de radiodifusão e transmissão de imagens. Bem observado, o dispositivo consagra, segundo a melhor doutrina do direito, A) hipótese de não incidência tributária. B) imunidade tributária. C) isenção de nível constitucional. D) isenção pura e simples. E) remissão fiscal.

36 X - não incidirá: d) nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita; (Incluído pela Emenda Constitucional nº 42, de )

37 14-(FCC/PROMOTOR DE JUSTIÇA/MPE/CE ) Sobre a imunidade, analise os itens a seguir: I. As imunidades tributárias vêm fixadas na Constituição Federal ou em lei complementar federal. II. As imunidades alcançam apenas os impostos. III. O patrimônio, a renda e os serviços relacionados às finalidades essenciais dos templos de qualquer culto são imunes de impostos. IV. A previsão de que o cidadão ficará isento de custas judiciais na ação popular é hipótese de imunidade de taxa. V. As imunidades somente terão eficácia após regulamentação por lei complementar. Está correto o que se afirma SOMENTE em A) I e II. B) III e IV. C) IV e V. D) I, II e III E) III, IV e V.

38 15- (FCC/ADVOGADO TRAINEE DO METRO SP ) Sobre a limitação do poder de tributar, é correto afirmar que à União, aos Estados, ao Distrito Federal e aos Municípios é permitido A) cobrar imposto sobre o patrimônio, a renda ou serviços das fundações vinculadas a partidos políticos. B) cobrar imposto sobre o patrimônio e a renda com base em lei anterior à data inicial do exercício financeiro a que corresponda. C) cobrar imposto sobre o patrimônio, a renda ou os serviços uns dos outros em relação aos seus serviços próprios e inerentes aos seus objetivos. D) estabelecer limitações ao tráfego, no território nacional, de pessoas ou mercadorias, por meio de tributos interestaduais ou intermunicipais. E) cobrar imposto sobre papel destinado exclusivamente à impressão de livros.

39

40 16- (FCC/AFT DA SEFIN/RO ) O Estado de Rondônia majorou a base de cálculo do IPVA para o exercício de 2010, em 20 de novembro de 2009, conforme lei publicada no diário oficial do Estado naquela data. Considerando que a lei entrou em vigor na data de sua publicação, é correto afirmar que esta lei terá eficácia A) 90 dias a contar do início do exercício de 2010, tendo em vista a anterioridade nonagesimal. B) na data de sua publicação, podendo ser aplicada imediatamente, ainda no exercício de 2009, por ser exceção à anterioridade. C) 90 dias a contar da publicação, por dever obediência apenas à anterioridade nonagesimal. D) a partir do início do exercício financeiro de 2010, por ser exceção à anterioridade nonagesimal, mas se submeter à anterioridade anual. E) 90 dias da publicação, desde que já no outro exercício financeiro, por dever obediência às regras de anterioridades nonagesimal e anual.

41

42 17-(FCC/AFT DA SEFIN/RO ) A vedação constitucional conferida aos entes federados de cobrarem impostos sobre patrimônio, renda e serviços uns dos outros é denominada A) isenção recíproca. B) imunidade recíproca. C) remissão específica. D) não incidência. E) anistia.

43 18- (FCC/AFT DA SEFIN/RO ) Considerando as regras constitucionais sobre tributação de uma empresa pública, é correto afirmar que terá A) o mesmo regime tributário dos entes federados. B) isenção de tributos incidentes sobre patrimônio, renda e serviços relacionados com suas atividades essenciais. C) terá isenção sobre tributos incidentes sobre patrimônio, renda e serviços relacionados com a prestação de serviços públicos essenciais. D) imunidade sobre tributos incidentes sobre patrimônio, renda e serviços relacionados com exploração de atividade económica. E) imunidade sobre impostos incidentes sobre patrimônio, renda e serviços relacionados com a prestação de serviços públicos essenciais.

44 Empresa Brasileira de Infraestrutura Aeroportuária INFRAERO. Empresa pública. Imunidade recíproca. Art. 150, VI, a, da CF/1988. A Infraero, empresa pública prestadora de serviço público, está abrangida pela imunidade tributária prevista no art. 150, VI, a, da Constituição. Não incide ISS sobre a atividade desempenhada pela Infraero na execução de serviços de infraestrutura aeroportuária, atividade que lhe foi atribuída pela União. (RE AgR, Rel. Min. Eros Grau, julgamento em , Segunda Turma, DJE de )

45 "Tributário. Imunidade recíproca. (...) Extensão. Empresa pública prestadora de serviço público. Precedentes da Suprema Corte. Já assentou a Suprema Corte que a norma do art. 150, VI, a, da CF alcança as empresas públicas prestadoras de serviço público, como é o caso da autora, que não se confunde com as empresas públicas que exercem atividade econômica em sentido estrito. Com isso, impõe-se o reconhecimento da imunidade tributária prevista no art. 150, VI, a, da CF." (ACO 959, Rel. Min. Menezes Direito, julgamento em , Plenário, DJE de )

46 A jurisprudência do STF entende que a sociedade de economia mista prestadora de serviço público de água e esgoto é abrangida pela imunidade tributária recíproca, nos termos da alínea a do inciso VI do art. 150 da CF. (RE AgR, Rel. Min. Ayres Britto, julgamento em , Segunda Turma, DJE de ) As sociedades de economia mista prestadoras de ações e serviços de saúde, cujo capital social seja majoritariamente estatal, gozam da imunidade tributária prevista na alínea a do inciso VI do art. 150 da CF. (RE , Rel. p/ o ac. Min. Ayres Britto, julgamento em , Plenário, DJE de , com repercussão geral.)

47 19-(FCC/AGENTE FISCAL DE RENDAS DA SEFAZ/SP ) Da verificação de que o lançamento é o procedimento administrativo destinado a constituir o crédito tributário e que o lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente modificada ou revogada, é possível identificar o cumprimento do princípio constitucional da A) irretroatividade tributária. B) anterioridade anual. C) anterioridade nonagesimal. D) isonomia tributária. E) capacidade contributiva.

48

49

50 20- (FCC/AGENTE FISCAL DE RENDAS DA SEFAZ/SP ) Sobre as prescrições constitucionais insertas na seção "Das limitações do poder de tributar", é correto afirmar: A) O princípio da anterioridade não admite qualquer tipo de exceção, uma vez que se trata de garantia dos contribuintes. B) As operações interestaduais devem ser imunes a qualquer tributação em obediência ao princípio da vedação de se estabelecer limitações ao tráfego de pessoas ou bens por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio. C) Em razão da vedação da utilização do tributo com o efeito de confisco, a União não pode instituir o Imposto sobre grandes fortunas. D) As imunidades ali previstas aplicam-se somente aos impostos. E) É defeso cobrar tributos no mesmo exercício financeiro em que haja sido publicada a lei que os houver instituído ou aumentado, devendo ssa lei ser publicada sempre com um prazo de 90 dias antes do término do exercício financeiro anterior àquele em que o tributo será cobrado ou aumentado.

51

52 21- (FCC/ANALISTA CONT. EXT. JURÍDICA DO TCE/GO ) Previsto expressamente na Constituição Federal como sendo um princípio direcionado aos impostos para que, sempre que possível, tenham caráter pessoal e atendam às condições econômicas do contribuinte, corresponde ao princípio da A) isonomia. B) pessoalidade. C) capacidade contributiva. D) dignidade da pessoa humana. E) progressividade.

53 CONSTITUIÇÃO FEDERAL Art.145, 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

54 22- (FCC/AGENTE FISCAL DE RENDAS DA SEFAZ/SP ) Sobre os princípios que regem nosso Sistema Tributário Nacional é correto afirmar: A) Não se aplica o Princípio da Anterioridade a: Imposto sobre Importação de Produtos Estrangeiros, Imposto sobre Produtos Industrializados, Imposto de Renda e Proventos de Qualquer Natureza e Imposto sobre Transmissão Causa Mortis. B) O princípio da Vedação de Confisco tem por objetivo estabelecer a tributação justa e livre de arbitrariedade, não se aplica, porém, a todas as espécies tributárias, mas somente aos tributos de natureza vinculada à atuação estatal. C) Em razão do princípio da Isonomia Tributária, é vedada à União a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconómico entre as diferentes regiões do País.

55 D) O princípio da Capacidade Contributiva não se aplica às taxas e às contribuições de melhoria, mas tão somente aos impostos. E) Em razão do princípio da Imunidade Recíproca é vedado à União, aos Estados, ao Distrito Federal e aos Municípios tributar o patrimônio, a renda ou serviços, uns dos outros, inclusive aqueles relacionados com exploração de atividades económicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário.

56 23- (FCC/ANALISTA CONT. EXT. JURÍDICA DO TCE/GO ) A Constituição Federal expressamente contempla a imunidade aos templos de qualquer culto. Esta imunidade alcança A) todos os tributos. B) todos os impostos. C) os tributos que incidam sobre patrimônio, renda e serviços relacionados com as finalidades essenciais da entidade. D) os impostos que incidam sobre patrimônio, renda e serviços relacionados com as finalidades essenciais da entidade. E) os tributos que incidam sobre as atividades discriminadas em lei complementar.

57 Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: b) templos de qualquer culto; 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

58 A imunidade tributária prevista no art. 150, VI, a da Constituição aplica-se às operações de importação de bens realizadas por Municípios, quando o ente público for o importador do bem (identidade entre o contribuinte de direito e o contribuinte de fato ). Compete ao ente tributante provar que as operações de importação desoneradas estão influindo negativamente no mercado, a ponto de violar o art. 170 da Constituição. Impossibilidade de presumir risco à livre-iniciativa e à concorrência. (AI AgR, Rel. Min. Joaquim Barbosa, julgamento em , Segunda Turma, DJE de )

59 NOVO: A imunidade prevista no art. 150, VI, c, do Diploma Maior, a impedir a instituição de impostos sobre patrimônio, renda ou serviços das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, está umbilicalmente ligada ao contribuinte de direito, não abarcando o contribuinte de fato. (RE AgR, rel. min. Marco Aurélio, julgamento em , Primeira Turma, DJE de )

60 A jurisprudência do Supremo firmou-se no sentido de que a imunidade de que trata o art. 150, VI, a, da CF/1988, somente se aplica a imposto incidente sobre serviço, patrimônio ou renda do próprio Município. Esta Corte firmou entendimento no sentido de que o Município não é contribuinte de direito do ICMS, descabendo confundi-lo com a figura do contribuinte de fato e a imunidade recíproca não beneficia o contribuinte de fato. (AI AgR, Rel. Min. Eros Grau, julgamento em 1º , Segunda Turma, DJE de )

61 "As decisões anteriores foram desfavoráveis ao requerente, o que transmuda o seu pedido em tutela antecipada em recurso extraordinário, cujo deferimento está condicionado à verossimilhança das alegações contidas no apelo extremo. Condição inexistente no caso, visto que, de acordo com o acórdão recorrido, o fornecedor da iluminação pública não é o Município, mas a Cia. Força e Luz Cataguases, que paga o ICMS à Fazenda Estadual e o inclui no preço do serviço disponibilizado ao usuário. A imunidade tributária, no entanto, pressupõe a instituição de imposto incidente sobre serviço, patrimônio ou renda do próprio Município." (ADI 457-MC, Rel. Min. Ayres Britto, julgamento em , Primeira Turma, DJ de )

62 Entidade sem fins lucrativos. Imunidade recíproca. (...) Entidade educacional que não é contribuinte de direito do ICMS relativo a serviço de energia elétrica não tem benefício da imunidade em questão, uma vez que esta não alcança o contribuinte de fato. (AI AgR, Rel. Min. Ricardo Lewandowski, julgamento em , Primeira Turma, DJE de ) No mesmo sentido: AI AgR, Rel. MinCármen Lúcia, julgamento em , Primeira Turma, DJE de

63 NOVO: As organizações maçônicas não estão dispensadas do pagamento do IPTU. Essa a conclusão da Primeira Turma ao conhecer, em parte, de recurso extraordinário e, por maioria, negar-lhe provimento. Na espécie, discutia-se se templos maçônicos se incluiriam no conceito de templos de qualquer culto ou de instituições de assistência social para fins de concessão da imunidade tributária prevista no art. 150, VI, b e c, da CF (...) v. Informativo 582. Entendeu-se que o enquadramento da recorrente na hipótese de imunidade constitucional seria inviável, consoante o Verbete 279 da Súmula do STF (...). Aludiu-se, ainda, à observância do art. 14 do CTN para que pudesse existir a possibilidade do gozo do benefício, matéria que não possuiria índole constitucional. Pontuou-se que a maçonaria seria uma ideologia de vida, e não uma religião. (RE , rel. min. Ricardo Lewandowski, julgamento em , Primeira Turma, Informativo 678.)

64 24- (FCC/PROMOTOR DE JUSTIÇA/MPE/CE ) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios A) instituir isenções de tributos da competência uns dos outros, inclusive, no que se refere à União, em sede de tratados internacionais. B) utilizar tributo com efeito confiscatório, efeito esse cuja identificação deve ser feita em função da totalidade da carga tributária, mediante verificação da capacidade de o contribuinte suportar a incidência de todos os tributos que ele deverá pagar, dentro de determinado período, à mesma pessoa política que os houver instituído. C) instituir tributos sobre patrimônio, renda ou serviços, uns dos outros. D) instituir tributos sobre livros, jornais, periódicos e o papel destinado a sua impressão, o que abrange outros insumos como tintas, filmes ou papéis fotográficos necessários àquelas publicações. E) exigir tributo com base em fato gerador presumido, ainda que a presunção se realize.

65

66 A identificação do efeito confiscatório deve ser feita em função da totalidade da carga tributária, mediante verificação da capacidade de que dispõe o contribuinte considerado o montante de sua riqueza (renda e capital) para suportar e sofrer a incidência de todos os tributos que ele deverá pagar, dentro de determinado período, à mesma pessoa política que os houver instituído (a União Federal, no caso), condicionando-se, ainda, a aferição do grau de insuportabilidade econômico-financeira, à observância, pelo legislador, de padrões de razoabilidade destinados a neutralizar excessos de ordem fiscal eventualmente praticados pelo Poder Público. Resulta configurado o caráter confiscatório de determinado tributo, sempre que o efeito cumulativo resultante das múltiplas incidências tributárias estabelecidas pela mesma entidade estatal afetar, substancialmente, de maneira irrazoável, o patrimônio e/ou os rendimentos do contribuinte. (ADC 8-MC, Rel. Min. Celso de Mello, julgamento em , Plenário, DJ de )

67 25-(FCC MPE-PE - Promotor de Justiça) É exceção aos princípios da anterioridade, mas deve obediência ao princípio da anterioridade nonagesimal, o imposto sobre a) a renda e proventos de qualquer natureza. b) serviços de qualquer natureza. c) importação. d) operações de câmbio e valores mobiliários. e) produtos industrializados.

68 26-(FCC TRF-3R - Analista Judiciário - Área Judiciária) Nos termos da Constituição Federal, cuidando-se de matéria relativa à limitação do poder de tributar, NÃO é vedado a) à União, dentre outras hipóteses, instituir isenções de tributos de competência dos Estados, do Distrito Federal ou dos Municípios. b) aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços de qualquer natureza, em razão de sua procedência ou destino. c) à União, aos Estados e aos Municípios, cobrar tributos em relação a fatos geradores ocorridos depois do início da vigência da lei que os houver instituído ou aumentado. d) aos Municípios utilizar tributo com efeito de confisco e instituir impostos sobre templos de qualquer culto. e) ao Distrito Federal instituir impostos sobre livros, jornais, periódicos e o papel destinado a sua impressão.

69 FIM DO TÓPICO 2

FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS DE SERGIPE- FANESE

FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS DE SERGIPE- FANESE MATHEUS BRITO MEIRA GUIA DE ESTUDOS Aracaju 2014 BREVES CONSIDERAÇÕES SOBRE OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS 1 Matheus Brito Meira 2 No

FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS DE SERGIPE- FANESE MATHEUS BRITO MEIRA GUIA DE ESTUDOS Aracaju 2014 BREVES CONSIDERAÇÕES SOBRE OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS 1 Matheus Brito Meira 2 No

Prof. Dr. Silvio Aparecido Crepaldi www.professorcrepaldi.pro.br Página 1

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Questões de múltipla escolha 01) Do princípio da legalidade tributária decorre a inconstitucionalidade: A. da lei que confere tratamento diferenciado a contribuintes

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Questões de múltipla escolha 01) Do princípio da legalidade tributária decorre a inconstitucionalidade: A. da lei que confere tratamento diferenciado a contribuintes

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

Direito Tributário para o Exame de Ordem Introdução, Normas Gerais, Competência Tributária e Imunidade Tributária Sergio Karkache http://sergiokarkache.blogspot.com COMPETÊNCIA TRIBUTÁRIA Competência tributária

MÓDULO 01 DIREITO TRIBUTÁRIO LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR EVOLUIR CONCURSOS PLANILHA 02

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 A Lei que diminui o prazo de recolhimento de tributo a) submete-se ao princípio da anterioridade nonagesimal. b) somente se aplica no exercício

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 A Lei que diminui o prazo de recolhimento de tributo a) submete-se ao princípio da anterioridade nonagesimal. b) somente se aplica no exercício

DIREITO TRIBUTÁRIO. Limitações Constitucionais ao Poder de Tributar. Imunidade recíproca alcance subjetivo. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Limitações Constitucionais ao Poder de Tributar alcance subjetivo Prof. Marcello Leal Alcance subjetivo Administração indireta CRFB/88, Art. 150, 2º - A vedação do inciso VI, "a", é

DIREITO TRIBUTÁRIO Limitações Constitucionais ao Poder de Tributar alcance subjetivo Prof. Marcello Leal Alcance subjetivo Administração indireta CRFB/88, Art. 150, 2º - A vedação do inciso VI, "a", é

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor.

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

Tribunais Exercícios Direito Tributário Exercício Rafael Saldanha 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. QUESTÃO 01 Um município brasileiro, desconsiderando as regras

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

A primeira receita tributária repartida é a prevista no art. 157, que prevê:

REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS 1. INTRODUÇÃO Como visto nas competências tributárias, o texto constitucional delimita quais serão os tributos a serem instituídos por cada ente político. Dois merecem

REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS 1. INTRODUÇÃO Como visto nas competências tributárias, o texto constitucional delimita quais serão os tributos a serem instituídos por cada ente político. Dois merecem

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA. Rafael Antonietti Matthes

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

PRINCÍPIO DA LEGALIDADE TRIBUTÁRIA Rafael Antonietti Matthes rafael@antoniettimatthes.com.br www.antoniettimatthes.com.br Parte 1. História da Propriedade no Brasil PRINCÍPIOS TRIBUTÁRIOS ART. 150, I,

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

Princípios Constitucionais Tributários Vigentes no Brasil

Princípios Constitucionais Tributários Vigentes no Brasil Não se pode pensar em gestão tributária sem, antes, entender os princípios constitucionais do Direito Tributário vigentes na Carta Cidadã de 1988,

Princípios Constitucionais Tributários Vigentes no Brasil Não se pode pensar em gestão tributária sem, antes, entender os princípios constitucionais do Direito Tributário vigentes na Carta Cidadã de 1988,

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

DIREITO TRIBUTÁRIO. Professor Victor Alves Aula dia 28/03/2017

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 28/03/2017 PRINCÍPIO DA LEGALIDADE :Só paga tributo se houver lei. PRINCÍPIO DA NÃO SURPRESA PRINCÍPIO DA SEGURANÇA JURÍDICA PRINCÍPIO DA ANTERIORIDADE

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 28/03/2017 PRINCÍPIO DA LEGALIDADE :Só paga tributo se houver lei. PRINCÍPIO DA NÃO SURPRESA PRINCÍPIO DA SEGURANÇA JURÍDICA PRINCÍPIO DA ANTERIORIDADE

O presente artigo tem como objetivo oferecer algumas impressões acerca de ambas as questões supracitadas.

DECRETO Nº 8.426/2015 PIS/COFINS SOBRE RECEITAS FINANCEIRAS VICTOR HUGO MARCÃO CRESPO advogado do Barbosa, Mussnich Aragão 1. INTRODUÇÃO LETÍCIA PELISSON SENNA pós-graduada em direito tributário pela PUC/SP

DECRETO Nº 8.426/2015 PIS/COFINS SOBRE RECEITAS FINANCEIRAS VICTOR HUGO MARCÃO CRESPO advogado do Barbosa, Mussnich Aragão 1. INTRODUÇÃO LETÍCIA PELISSON SENNA pós-graduada em direito tributário pela PUC/SP

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM 1-Lei catarinense, publicada em 01.12.2008, alterou, de 3% para 4%, a alíquota do IPVA relativo à propriedade

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM 1-Lei catarinense, publicada em 01.12.2008, alterou, de 3% para 4%, a alíquota do IPVA relativo à propriedade

Concurseiros Unidos Maior RATEIO da Internet Auditor Fiscal de Juiz de Fora

Concurseiros Unidos Maior RATEIO da Internet Aula 01 - Questões Professor: Ricardo Wermelinger www.pontodosconcursos.com.br 1 01 AOCP 2012 TCE/PA - Com relação ao Sistema Tributário Nacional, de acordo

Concurseiros Unidos Maior RATEIO da Internet Aula 01 - Questões Professor: Ricardo Wermelinger www.pontodosconcursos.com.br 1 01 AOCP 2012 TCE/PA - Com relação ao Sistema Tributário Nacional, de acordo

Imunidade Tributária. Professor Ramiru Louzada

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

Direito Tributário I. Aula 17 Exclusão do Crédito Tributário e Imunidades. Prof. Dr. Érico Hack

Direito Tributário I Aula 17 Exclusão do Crédito Tributário e Imunidades Prof. Dr. Érico Hack Exclusão do Crédito Tributário - O crédito surge, mas é excluído - É diferente de extinção - 2 hipóteses: -

Direito Tributário I Aula 17 Exclusão do Crédito Tributário e Imunidades Prof. Dr. Érico Hack Exclusão do Crédito Tributário - O crédito surge, mas é excluído - É diferente de extinção - 2 hipóteses: -

Direito Tributário Impostos Federais

Direito Tributário Impostos Federais Professora Lílian Souza Advogada e Consultora Especialista em Direito Tributário Impostos Federais Art. 153, e 154, CF; II, IE, IR, IPI, IOF, ITR, IGF impostos ordinários;

Direito Tributário Impostos Federais Professora Lílian Souza Advogada e Consultora Especialista em Direito Tributário Impostos Federais Art. 153, e 154, CF; II, IE, IR, IPI, IOF, ITR, IGF impostos ordinários;

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Conjunto de normas que norteiam o ordenamento jurídico tributário não ultrapassar o limite do razoável, tendo em vista que a tributação implica na restrição ao direito

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Conjunto de normas que norteiam o ordenamento jurídico tributário não ultrapassar o limite do razoável, tendo em vista que a tributação implica na restrição ao direito

Direito Tributário. Aula 2: Legislação Tributária e Limitações ao Poder de Tributar

Direito Tributário Sergio Karkache http://sergiokarkache.blogspot.com Aula 2: Legislação Tributária e Limitações ao Poder de Tributar Legislação Tributária ria (Conceito) A expressão "legislação tributária"

Direito Tributário Sergio Karkache http://sergiokarkache.blogspot.com Aula 2: Legislação Tributária e Limitações ao Poder de Tributar Legislação Tributária ria (Conceito) A expressão "legislação tributária"

Princípios Regentes da Tributação. Princípios da Teoria Econômica e da Jurídica

Princípios Regentes da Tributação Princípios da Teoria Econômica e da Jurídica Princípios da tributação Princípios da Teoria Econômica Teoria Econômica 1) Da Simplicidade 2) Da Neutralidade 3) Da Progressividade

Princípios Regentes da Tributação Princípios da Teoria Econômica e da Jurídica Princípios da tributação Princípios da Teoria Econômica Teoria Econômica 1) Da Simplicidade 2) Da Neutralidade 3) Da Progressividade

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

DIREITO TRIBUTÁRIO. Professor Victor Alves Aula dia 14/03/2017

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

REFLEXÕES SOBRE OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

REFLEXÕES SOBRE OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Matheus Brito Meira 1 No intuito de colocar limites ao poder de tributar dos entes federados a nossa Carta da República trouxe diversos princípios

REFLEXÕES SOBRE OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS Matheus Brito Meira 1 No intuito de colocar limites ao poder de tributar dos entes federados a nossa Carta da República trouxe diversos princípios

Planejamento Tributário Empresarial

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

CURSO DE ESPECIALIZAÇÃO EM DIREITO TRIBUTÁRIO IBET/JPA. Processo Seletivo. Candidato (a):

:") CURSO DE ESPECIALIZAÇÃO EM DIREITO TRIBUTÁRIO IBET/JPA Processo Seletivo Candidato (a): Instruções: - DURAÇÃO DA PROVA: 2 horas (10:00 às 12:00); Será anulada a questão cuja resposta contiver emenda ou

CURSO DE ESPECIALIZAÇÃO EM DIREITO TRIBUTÁRIO IBET/JPA Processo Seletivo Candidato (a): Instruções: - DURAÇÃO DA PROVA: 2 horas (10:00 às 12:00); Será anulada a questão cuja resposta contiver emenda ou

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

tributarioparaconcursos.wordpress.com

PROVA COMENTADA DE DIREITO TRIBUTÁRIO PARA PROCURADOR DO MUNICÍPIO DE GOIÂNIA APLICADA EM 13/12/2015 PELO CENTRO DE SELEÇÃO DA UFG QUESTÃO 34 Leia o conceito a seguir. É vedado aos Municípios cobrar tributos

PROVA COMENTADA DE DIREITO TRIBUTÁRIO PARA PROCURADOR DO MUNICÍPIO DE GOIÂNIA APLICADA EM 13/12/2015 PELO CENTRO DE SELEÇÃO DA UFG QUESTÃO 34 Leia o conceito a seguir. É vedado aos Municípios cobrar tributos

SUMÁRIO. Abreviaturas... 13

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

introdução Direito Tributário

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

ISENÇÃO. Rubens Kindlmann

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

ISENÇÃO Rubens Kindlmann Conceito A isenção é uma das causas de exclusão do crédito tributário que faz com que seja excluída a incidência do tributo em situações e condições especificadas em lei. Conforme

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS cobrar tributos: Art. 150, III b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; cobrar

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS cobrar tributos: Art. 150, III b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; cobrar

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018 E-mail: tributario@legale.com.br AULA 07 CONCEITO DE TRIBUTO 1 É tributo 2 A norma era vigente 3

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 18/09/2018 E-mail: tributario@legale.com.br AULA 07 CONCEITO DE TRIBUTO 1 É tributo 2 A norma era vigente 3

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017 Direito Tributário Conjunto de normas que regulamentam a arrecadação de

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017 Direito Tributário Conjunto de normas que regulamentam a arrecadação de

* Princípios jurídicos da tributação

ASSOCIAÇÃO EDUCACIONAL DOM BOSCO CURSO DE CIÊNCIAS ECONÔMICAS ECONOMIA DO SETOR PÚBLICO AULA Teoria e Princípios da Tributação 1 * Princípios jurídicos da tributação a) da Reserva Legal Tributária ou da

ASSOCIAÇÃO EDUCACIONAL DOM BOSCO CURSO DE CIÊNCIAS ECONÔMICAS ECONOMIA DO SETOR PÚBLICO AULA Teoria e Princípios da Tributação 1 * Princípios jurídicos da tributação a) da Reserva Legal Tributária ou da

CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 CAPÍTULO 3 PRINCÍPIOS DO DIREITO TRIBUTÁRIO...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

Sumário. Apresentação da coleção Capítulo 2. Introdução... 15

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

CEM CADERNO DE EXERCÍCIOS MASTER. Direito Tributário. Regular - 6ª fase. Período

CEM CADERNO DE EXERCÍCIOS MASTER Regular - 6ª fase Período 2015 2016 1) FCC JUIZ ESTADUAL - TJ SE (2015) Considerando as fontes do, considere: I. A lei complementar é hierarquicamente superior à lei ordinária,

CEM CADERNO DE EXERCÍCIOS MASTER Regular - 6ª fase Período 2015 2016 1) FCC JUIZ ESTADUAL - TJ SE (2015) Considerando as fontes do, considere: I. A lei complementar é hierarquicamente superior à lei ordinária,

Porém, esta competência não é plena, pois, encontra limitações na própria Constituição Federal.

Limitações do poder de tributar Como já visto, a competência tributária (competência da União, Estados, Municípios e Distrito Federal em instituir tributos) é matéria regulada pela Constituição Federal.

Limitações do poder de tributar Como já visto, a competência tributária (competência da União, Estados, Municípios e Distrito Federal em instituir tributos) é matéria regulada pela Constituição Federal.

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS cobrar tributos: Art. 150, III a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRINCÍPIOS TRIBUTÁRIOS cobrar tributos: Art. 150, III a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 Sobre a competência tributária prevista no CTN, assinale a opção incorreta. a) Os tributos cuja receita seja distribuída, no todo ou em parte, a

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 Sobre a competência tributária prevista no CTN, assinale a opção incorreta. a) Os tributos cuja receita seja distribuída, no todo ou em parte, a

CTN Lei n de 25 de Outubro de 1966 Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à

CTN Lei n 5.172 de 25 de Outubro de 1966 Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Art. 3º Tributo é toda prestação

CTN Lei n 5.172 de 25 de Outubro de 1966 Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Art. 3º Tributo é toda prestação

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

DIREITO TRIBUTÁRIO. Princípio da Capacidade Contributiva. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Princípio da Capacidade Contributiva Prof.ª Luciana Batista 145, parágrafo 1º, CF/88: Sempre que possível os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica

DIREITO TRIBUTÁRIO Princípio da Capacidade Contributiva Prof.ª Luciana Batista 145, parágrafo 1º, CF/88: Sempre que possível os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica

Tropa de Elite Delegado Federal Direito Previdenciário

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

IMUNIDADES E ISENÇÕES TRIBUTÁRIAS: UMA REVISÃO CONCEITUAL

IMUNIDADES E ISENÇÕES TRIBUTÁRIAS: UMA REVISÃO CONCEITUAL PACHECO, Thaysa Luany1 MIRANDA, Nayara Costa1 GÓES, Mayara P. de A.1 SILVA, Clelia Bispo da1 P. NETO, Joaquim Alves1 DISCONZI, Verônica Silva do

IMUNIDADES E ISENÇÕES TRIBUTÁRIAS: UMA REVISÃO CONCEITUAL PACHECO, Thaysa Luany1 MIRANDA, Nayara Costa1 GÓES, Mayara P. de A.1 SILVA, Clelia Bispo da1 P. NETO, Joaquim Alves1 DISCONZI, Verônica Silva do

Princípios Constitucionais do Direito Tributário. Profª. MSc. Maria Bernadete Miranda

Princípios Constitucionais do Direito Tributário Objetivos O presente curso tem por objetivo apresentar os princípios constitucionais do Direito Tributário iniciando-se com um breve relato sobre Direito

Princípios Constitucionais do Direito Tributário Objetivos O presente curso tem por objetivo apresentar os princípios constitucionais do Direito Tributário iniciando-se com um breve relato sobre Direito

Fernanda Marques Cornélio. Direito Tributário. 4ª edição revista e atualizada

Fernanda Marques Cornélio 12 Direito Tributário 4ª edição revista e atualizada 2016 Capítulo 2 COMPETÊNCIA TRIBUTÁRIA Leia a Lei Arts. 7ª, 8º, CTN; Arts. 24, I e, 30, III, 147, 153, 4º, III, 154, I, 155,

Fernanda Marques Cornélio 12 Direito Tributário 4ª edição revista e atualizada 2016 Capítulo 2 COMPETÊNCIA TRIBUTÁRIA Leia a Lei Arts. 7ª, 8º, CTN; Arts. 24, I e, 30, III, 147, 153, 4º, III, 154, I, 155,

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO Disciplina: Direito Tributário II JUR 3412 Prof.: Luiz Fernando

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO Disciplina: Direito Tributário II JUR 3412 Prof.: Luiz Fernando

Imunidade e Isenção Tributária. Professor Ramiru Louzada

Imunidade e Isenção Tributária Professor Ramiru Louzada Imunidade - Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de

Imunidade e Isenção Tributária Professor Ramiru Louzada Imunidade - Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias.

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias. Na aula anterior entendemos o conceito de Tributo, descrito no próprio CTN, em seu artigo 3º: Art. 3 - Tributo é toda prestação

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias. Na aula anterior entendemos o conceito de Tributo, descrito no próprio CTN, em seu artigo 3º: Art. 3 - Tributo é toda prestação

Princípio da Legalidade

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

Princípio da Legalidade RUBENS KINDLMANN Princípio da Legalidade Art. 150, CF. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018 E-mail: tributario@legale.com.br AULA 07 Princípios Tributários. TRIBUTO IMPOSTO TAXA CONTRIBUIÇÃO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 19/03/2018 E-mail: tributario@legale.com.br AULA 07 Princípios Tributários. TRIBUTO IMPOSTO TAXA CONTRIBUIÇÃO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Pedro Bonifácio AULA 9 10/04/2017 PRINCÍPIOS TRIBUTÁRIOS

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Pedro Bonifácio AULA 9 10/04/2017 PRINCÍPIOS TRIBUTÁRIOS PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA Art. 150 CF. Sem prejuízo de outras

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Pedro Bonifácio AULA 9 10/04/2017 PRINCÍPIOS TRIBUTÁRIOS PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA Art. 150 CF. Sem prejuízo de outras

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

IMUNIDADE RECÍPROCA (ART. 150, IV, A, CF/88)

") IMUNIDADE RECÍPROCA (ART. 150, IV, A, CF/88) Matos, Arlete 1 Clemente Dias Brito Filho 2 Moreno, Murilo Gasparini RESUMO: Imunidade tributária é a limitação ao poder de tributar dos entes políticos, de

IMUNIDADE RECÍPROCA (ART. 150, IV, A, CF/88) Matos, Arlete 1 Clemente Dias Brito Filho 2 Moreno, Murilo Gasparini RESUMO: Imunidade tributária é a limitação ao poder de tributar dos entes políticos, de

DIREITO TRIBUTÁRIO GUIA PARA SALA DE AULA MÓDULO - 2

Roteiro de Aula 1. O que distingue isenção de imunidade? 2. Qual o alcance da imunidade recíproca sob o aspecto subjetivo? 3. Quais tributos estão abrangidos pela imunidade sobre os templos? 4. A imunidade

Roteiro de Aula 1. O que distingue isenção de imunidade? 2. Qual o alcance da imunidade recíproca sob o aspecto subjetivo? 3. Quais tributos estão abrangidos pela imunidade sobre os templos? 4. A imunidade

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Elementos do 12ª edição 2015

Eduardo Sabbag Elementos do 12ª edição 2015 Elementos do direito tributário_iniciais_cap.1_001_098.indd 3 05/08/2015 08:09:16 SUMÁRIO Apresentação... 21 1. Direito Tributário... 23 1.1. Introdução... 23

Eduardo Sabbag Elementos do 12ª edição 2015 Elementos do direito tributário_iniciais_cap.1_001_098.indd 3 05/08/2015 08:09:16 SUMÁRIO Apresentação... 21 1. Direito Tributário... 23 1.1. Introdução... 23

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Direito Tributário. Aula 04. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 04 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 04 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

DIREITO TRIBUTÁRIO Técnico TRF

Extinção do Crédito Tributário Das Causas de Extinção do Crédito Tributário O art. 156 do CTN estabelece as causas que possuem a força de extinguir o crédito tributário, quais sejam: o pagamento; a compensação;

Extinção do Crédito Tributário Das Causas de Extinção do Crédito Tributário O art. 156 do CTN estabelece as causas que possuem a força de extinguir o crédito tributário, quais sejam: o pagamento; a compensação;

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012. Março de 2013

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

SUMÁRIO 1 CONSIDERAÇÕES INICIAIS...

SUMÁRIO Capítulo 1 CONSIDERAÇÕES INICIAIS... 21 1. Breves considerações sobre o direito financeiro... 21 2. Direito tributário. Noção conceptual... 24 2.1. Autonomia do Direito Tributário... 24 2.2. Relação

SUMÁRIO Capítulo 1 CONSIDERAÇÕES INICIAIS... 21 1. Breves considerações sobre o direito financeiro... 21 2. Direito tributário. Noção conceptual... 24 2.1. Autonomia do Direito Tributário... 24 2.2. Relação

SUMÁRIO APRESENTAÇÃO CONSIDERAÇÕES INICIAIS...

SUMÁRIO APRESENTAÇÃO... 5 Capítulo 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 Capítulo 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

Direito Previdenciário Curso De Exercícios Para Receita Federal Professor: Flaviano Lima

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

01. (ATRFB 2012 ESAF) Assinale a opção incorreta. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: a) universalidade da cobertura e do atendimento,

Especialização em Direito Tributário. Princípio de Anterioridade e da Irretroatividade tributária

Especialização em Direito Tributário Princípio de Anterioridade e da Irretroatividade tributária Prof. Rafael Antonietti Matthes Doutorando e Mestre em Direito Ambiental - Especialista em Direito Tributário

Especialização em Direito Tributário Princípio de Anterioridade e da Irretroatividade tributária Prof. Rafael Antonietti Matthes Doutorando e Mestre em Direito Ambiental - Especialista em Direito Tributário

Competência Tributária

2017 6ª Edição CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência tributária, pois é através dela que os entes federativos podem inovar a ordem

2017 6ª Edição CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência tributária, pois é através dela que os entes federativos podem inovar a ordem

5 a edição revista, ampliada e atualizada

2017 5 a edição revista, ampliada e atualizada CAPÍTULO 3 Princípios do Direito Tributário 3.1 PRINCÍPIO DA LEGALIDADE Nos preceitos do artigo 150, I, da CF, nenhum tributo será instituído ou aumentado,

2017 5 a edição revista, ampliada e atualizada CAPÍTULO 3 Princípios do Direito Tributário 3.1 PRINCÍPIO DA LEGALIDADE Nos preceitos do artigo 150, I, da CF, nenhum tributo será instituído ou aumentado,

25/04/2015. Noções Básicas do Direito Tributário ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL. Davi Calado 25/04/2015

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

Prof. Márcio Iorio Aranha. Regime jurídico das empresas estatais

Prof. Márcio Iorio Aranha Regime jurídico das empresas estatais 1) Submissão aos princípios gerais da Administração Pública (art. 37, caput legalidade, impessoalidade, moralidade, publicidade e eficiência)

Prof. Márcio Iorio Aranha Regime jurídico das empresas estatais 1) Submissão aos princípios gerais da Administração Pública (art. 37, caput legalidade, impessoalidade, moralidade, publicidade e eficiência)

1. A respeito das limitações constitucionais ao poder de tributar do Sistema Tributário Nacional, analise as afirmativas a seguir.

1. A respeito das limitações constitucionais ao poder de tributar do Sistema Tributário Nacional, analise as afirmativas a seguir. I. Pelo princípio da legalidade somente a Constituição Federal pode criar

1. A respeito das limitações constitucionais ao poder de tributar do Sistema Tributário Nacional, analise as afirmativas a seguir. I. Pelo princípio da legalidade somente a Constituição Federal pode criar

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

1) Incide imposto de renda sobre a indenização por danos morais.

Incide imposto de renda sobre a indenização por danos morais.") Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

Questionário Especial Turma Magistratura Federal/2012 Prof. Mauro Luís Rocha Lopes 1) Incide imposto de renda sobre a indenização por danos morais. STJ, Súmula 498. Não incide imposto de renda sobre a

Sistema Tributário na Constituição de Tributação Progressiva. 2ª Edição Revista e Atualizada até a EC 47/05. Juruá Editora.

KIYOSHI HARADA Especialista em Direito Tributário e em Ciência das Finanças pela Faculdade de Direito da Universidade de São Paulo; Professor de Direito Financeiro na Universidade Paulista - UNIP; Professor

KIYOSHI HARADA Especialista em Direito Tributário e em Ciência das Finanças pela Faculdade de Direito da Universidade de São Paulo; Professor de Direito Financeiro na Universidade Paulista - UNIP; Professor

DIREITO TRIBUTÁRIO NA JURISPRUDÊNCIA PROF.º MAURO MOREIRA

DIREITO TRIBUTÁRIO NA JURISPRUDÊNCIA PROF.º MAURO MOREIRA IMUNIDADE TRIBUTÁRIA RECÍPROCA (OU INTERGOVERNAMENTAL) NOÇÕES GERAIS A CF/88, em seu art. 150, VI, a, prevê a chamada imunidade tributária recíproca.

DIREITO TRIBUTÁRIO NA JURISPRUDÊNCIA PROF.º MAURO MOREIRA IMUNIDADE TRIBUTÁRIA RECÍPROCA (OU INTERGOVERNAMENTAL) NOÇÕES GERAIS A CF/88, em seu art. 150, VI, a, prevê a chamada imunidade tributária recíproca.

ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO. Limitações Constitucionais ao Poder de Tributar. Imunidade dos templos de qualquer culto. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Limitações Constitucionais ao Poder de Tributar Prof. Marcello Leal O que é Culto e Templo para fins de imunidade? CRFB, Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte,

DIREITO TRIBUTÁRIO Limitações Constitucionais ao Poder de Tributar Prof. Marcello Leal O que é Culto e Templo para fins de imunidade? CRFB, Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte,

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

SUMÁRIO APRESENTAÇÃO Definição... 21

SUMÁRIO APRESENTAÇÃO... 11 Capítulo I Direito Tributário... 13 1. Definição... 13 2. Relação com outros ramos do direito... 13 3. Fontes do direito tributário... 14 4. Legislação tributária... 20 Capítulo

SUMÁRIO APRESENTAÇÃO... 11 Capítulo I Direito Tributário... 13 1. Definição... 13 2. Relação com outros ramos do direito... 13 3. Fontes do direito tributário... 14 4. Legislação tributária... 20 Capítulo