SoluSoftware Sistema de Locação de Filmes Ltda

|

|

|

- Fábio Freire Neiva

- 8 Há anos

- Visualizações:

Transcrição

1 CURSO DE CIÊNCIAS CONTÁBEIS Plano de Negócios para uma empresa de software SoluSoftware Sistema de Locação de Filmes Ltda Carolina Clivian Pereira Xavier Débora Loraine Carvalho de Oliveira Ézio Barroso Bowen Fernanda Caroline Silva Mirian Ferreira Fraga Priscila Fernandes Miranda da Silveira Belo Horizonte 2013

2 Sumário 1. Apresentação tipo de negócio Órgãos públicos envolvidos no processo de abertura Orientações inerentes à constituição jurídica Organização societária Principais modalidades de tributação Organização tributária Plano de Negócios Simplificado...26

3

4 3 APRESENTAÇÃO TIPO DE NEGÓCIO O EMPREENDIMENTO A proposta base para o funcionamento e gerenciamento deste projeto é a criação de um software com produção do controle de DVD s e serviços relativos das locadoras que estão investindo em tecnologia para atrair novos clientes. A idéia é desenvolver um sistema para gerenciar a locação de DVDs a clientes previamente cadastrados, facilitando o controle interno e suprindo as necessidades perante o mercado concorrido e agressivo. DADOS DA EMPRESA DENOMINAÇÃO SOCIAL: SoluSoftware Sistema de Locação de Filmes Ltda ENDEREÇO: Rua Yolanda de Sá Davis, n 930, bairro Ouro Preto, Belo Horizonte - MG, CEP DATA DE ÍNICIO: 02/02/2013 É uma sociedade Limitada (Ltda) formado por cinco sócios, que contribuem com moeda ou bens avaliáveis em dinheiro para formação de capital social onde é dividido em quotas, sendo sua responsabilidade limitada ao montante do seu capital. DADOS DOS SÓCIOS Camila dos Reis Silva Profissão: Auxiliar Administrativo Daniel Wilker Costa Profissão: Desenvolvedor de sistemas Djalma Batista Barbosa Junior Profissão: Desenvolvedor de Sistemas Wadi Fadul Profissão: Analista de Suporte Wanderson Gomes Morais Profissão: Analista de Suporte Wellington Jesus da Conceição Profissão: Desenvolvedor de Sistemas

5 4 DEFINIÇÃO DO NEGÓCIO O produto de software busca informatizar este tipo de negócio e a criação de soluções tecnológicas para a satisfação das necessidades do usuário, trazendo agilidade e eficiência. A empresa tem a proposta de gerenciar todas as atividades realizadas na locadora através desde software, ou seja, deverá realizar locações, devoluções, cadastros, reservas, realizar pesquisas tais como: saber se um determinado filme está disponível ou não, levantar as locações que estão atrasadas, histórico das locações dos clientes e emitir relatórios. FONTES DE RECEITA As fontes de receita se dão através da comercialização de venta ou locação do software, para investimento tecnológico das lojas de vídeo locadora. A fim de atender a demanda e o crescimento tecnológico destes vídeos locadoras, essa empresa busca aperfeiçoar as técnicas de trabalho e melhorar as condições de atendimento ao cliente, com isso a entrada de caixa é decorrente desta prestação de serviço. NECESSIDADE DE MERCADO A SER ATENDIDA Com a expansão do mercado informatizado, buscam-se cada vez mais soluções em software, esta empresa com a finalidade de aperfeiçoar os serviços prestados e melhorar o gerenciamento das atividades, substitui o trabalho manual por um único sistema projetado exclusivamente para a locadora, embasados em um melhor atendimento de seus clientes e aumento da lucratividade. CENÁRIO FUTURO PARA O MERCADO Com a evolução e a popularização da tecnologia este mercado de informatização está em constante crescimento na busca de tendências de estratégias de analises prospectivas, investindo cada vez mais em satisfazer as necessidades das empresas e dos clientes, de forma ágil e eficaz. VISÃO (Objetivos de Longo Prazo) Ser uma das maiores empresas no mercado nacional em especialização em software para locadoras de vídeos, com garantia de confiabilidade adquirida em cada cliente, personalizando, inovando e respeitando as necessidades específicas de cada um. MISSÃO Desenvolver softwares que gerencia atividades diárias da locadora com soluções eficientes, confiáveis e seguras de forma especializada, garantindo a satisfação do cliente.

6 5 ANÁLISES ESTRATÉGICAS ANÁLISE INTERNA Elaboração de um projeto com estrutura organizacional; Organização do trabalho, tarefas e atividades; Facilidade e agilidade para atender o cliente; Oportunidade de gerenciar todas as atividades e movimentações feitas na locadora; Emissão de relatórios diários e mensais; Necessidades de gastos com investimentos na implantação do software. ANÁLISE EXTERNA Adequar ao mercado inovador e competitivo; Manter alinhamento na estratégia competitiva; Observar os concorrente e ter um pesquisador com habilidades técnicas para estar atendo ao mercado; Conhecimento do mercado. INFRAESTRUTURA Estrutura necessária para organização e funcionamento da empresa. RECURSOS FÍSICOS Seis Computadores, sendo um para cada sócio; Publicidade e Propaganda. RECURSOS HUMANOS Camila dos Reis Silva Profissão: Auxiliar administrativo Salário: R$ 2.000,00 Daniel Wilker Costa Profissão: Desenvolvedor de sistemas Salário: R$ 2.000,00 Djalma Batista Barbosa Junior Profissão: Desenvolvedor de Sistemas Salário: R$ 2.000,00 Wadi Fadul Profissão: Analista de Suporte Salário: R$ 2.000,00 Wanderson Gomes Morais Salário: R$ 2.000,00 Profissão: Analista de Suporte

7 6 Wellington Jesus da Conceição Profissão: Desesnvolvedor de Sistemas Salário: R$ 2.000,00 SITE E RECURSOS TECNOLÓGICOS Criação de sites e marca para divulgação de modo a atingir seu mercado-alvo. O objetivo do site é possibilitar aos fornecedores e clientes o conhecimento da finalidade, missão, e visão da empresa. O Marketing será contínuo e sistemático atingindo os consumidores desse produto garantindo as vendas. PRODUTO É o desenvolvimento de um software para locadoras que gerencia todas as atividades realizadas na locadora, ou seja, deverá realizar locações, devoluções, cadastros, reservas, realizar pesquisas tais como: saber se um determinado filme está disponível ou não, levantar as locações que estão atrasadas, histórico das locações dos clientes e emitir relatórios. O diferencial da SoluSoftware é que este sistema não tem a dependência de plataforma, o requisito para o acesso seria acesso a internet, um computador e um login para autenticação no sistema, tornando esse acesso fácil e ágil. MERCADO Com o crescimento da informatização, as locadoras precisão estar em constantes mudanças oferecendo oportunidades como instrumento estratégico para seus objetivos, a fim de verticalizar a utilização do sistema de locação de DVD s. O mercado de atuação desta empresa são as lojas físicas de locação de DVD s que visão facilitar e agilizar as locações, devoluções, cadastros e substituir o trabalho manual. Diante desta análise de potencial do mercado visa atender os clientes que estão investindo em tecnologia para inovar seu negócio, evidenciando as necessidades de um sistema que satisfaça as necessidades e vontades do crescimento proprietário. O cenário futuro para este mercado tende a evidenciar cada vez mais, com a modernização e aumento do potencial das vendas, as empresas buscam um diferencial destinado ao gerenciamento e a melhor satisfação de ambos.

8 7 ÓRGÃOS PÚBLICOS ENVOLVIDOS NO PROCESSO DE ABERTURA DA EMPRESA Para abertura, registro e legalização empresarial, é necessário registro na Junta Comercial e em função da natureza das atividades constantes do objeto social, inscrições em outros órgãos, como Receita Federal (CNPJ), Secretaria de Fazenda do Estado (inscrição estadual e ICMS) e Prefeitura Municipal (concessão do alvará de funcionamento e autorização de órgãos responsáveis pela saúde, segurança pública, meio ambiente e outros, conforme a natureza da atividade). Junta Comercial Ocasião em que se deve apresentar para arquivamento (registro) o Requerimento de Empresário e o enquadramento como Micro Empreendedor (ME) ou Empresa de Pequeno Porte (EPP) na Junta Comercial, desde que atenda ao disposto na Lei Complementar 123/2006. A pesquisa do nome empresarial deve ser a primeira providência a ser tomada antes do registro (Requerimento de Empresário) da empresa. Essa medida é para certificar-se que não existe outra empresa já registrada com nome igual ou semelhante ao escolhido. Isso evita que o processo de registro tenha que mudar de nome, após iniciado. Secretaria da Receita Federal do Brasil Realiza a inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ). Em quase todas as Juntas Comerciais essa inscrição pode ser feita juntamente com o arquivamento do Requerimento de Empresário. Caso o sistema na cidade ou estado em que a Empresa for constituída não esteja integrado, essa inscrição deve ser efetuada após o registro na Junta Comercial. Prefeitura Municipal O Alvará de Funcionamento é o documento hábil para que os estabelecimentos possam funcionar respeitados ainda as normas relativas o horário de funcionamento, zoneamento, edificação, higiene sanitária, segurança pública e segurança e higiene do trabalho e meio ambiente. A expedição do alvará é de competência da Prefeitura Municipal ou da Administração Regional (no caso do Distrito Federal) da circunscrição onde se localiza a empresa. Uma vez obtido o Alvará de Funcionamento Provisório ou o Alvará de Funcionamento, conforme o caso, a empresa poderá iniciar as suas atividades. Tratando-se de empresa prestadora de serviço é necessário a Declaração Cadastral emitida pela prefeitura com sede da empresa para atestar a condição do contribuinte perante o Cadastro de Contribuintes Mobiliários (CCM), de modo a desobrigar a retenção do ISS pelo tomador do serviço. A Declaração exclui a obrigatoriedade no caso de o prestador ser Profissional Autônomo ou Sociedade de Profissionais (SUP). Ressalva que, o programa CMC Módulo

o Requerimento de Empresário e o enquadramento como Micro Empreendedor (ME) ou Empresa de Pequeno Porte (EPP) na Junta")

9 8 Contribuinte na Prefeitura de Belo Horizonte está desativado a partir de 02/07/2007 e não mais poderá ser utilizado para realizar nenhum ato cadastral do CMC. A partir de 02/07/2007, a entrada de dados das pessoas jurídicas junto ao Cadastro Municipal de Contribuintes - CMC passa a ser feita única e exclusivamente através do aplicativo de coleta CNPJ-Web, do Projeto Cadastro Sincronizado Nacional, disponível em O Requerimento de Alvará, anteriormente impresso através desse programa, deverá ser obtido junto à página da Secretaria Municipal Adjunta de Regulação Urbana - SMARU, no endereço eletrônico Na realização de atividades econômicas em endereços residenciais é necessária a emissão do alvará de permissão emitido pela Prefeitura Municipal secretaria de Zoneamento conforme a lei municipal n 7.166/96 com alterações introduzidas pela Lei n 9.959/10. Os contribuintes do Imposto sobre Serviços de Qualquer Natureza ISSQN, salvo disposição expressa em contrário, são obrigados a possuir e a emitir, nos termos da legislação em vigor, documentos fiscais. Para confeccioná-los os contribuintes deverão solicitar a Autorização para Impressão de Documentos Fiscais AIDF. Pelo módulo AIDF, mediante prévio cadastramento no sistema BHISSDIGITAL, é possível ao contribuinte, prestador de serviços, solicitar AIDF, solicitar ingresso fiscal, consultar gráficas credenciadas, consultar AIDF e emitir 2ª via da AIDF.

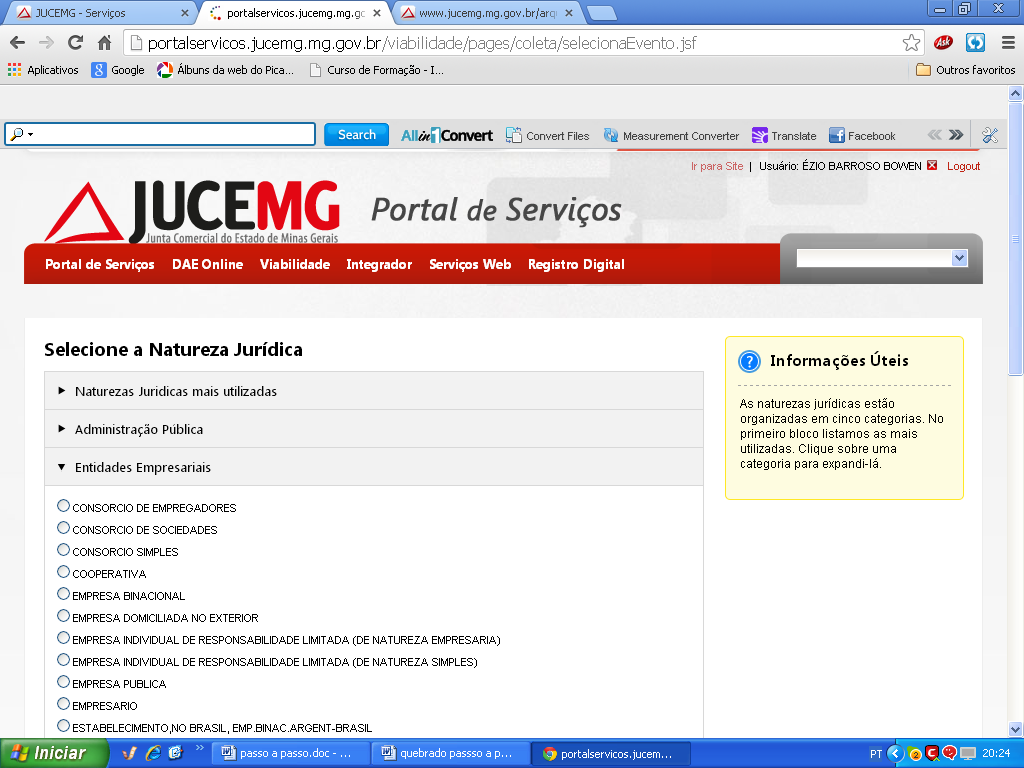

10 9 ORIENTAÇÕES INERENTES À CONSTITUIÇÃO JURÍDICA DA EMPRESA Após os esclarecimentos sobre os órgãos públicos envolvidos no processo de abertura da empresa Engesoftware, este trabalho irá orientar passa a passo da constituição jurídica da empresa. 1º Passo: Acessar o site da Jucemg ( e clicar no link CONSULTA DE VIABILIDADE(1).

11 2º Passo: Clicar em NOVA VIABILIDADE e preencher com os dados solicitados. Para a consulta de viabilidade serão necessários os seguintes dados: CNAE- Deverá ser consultado IPTU do local onde será a sede do estabelecimento Objeto Social: Descrição da atividade a ser exercida Nome da Empresa: 3 opções de nomes empresariais. 10

12 11

e deverá ser consultado no mesmo site de criação.")

13 12 3º Passo: Verificar no site da Jucemg e no link CONSULTA DE VIABILIDADE a resposta à consulta já feita e, se deferida, imprimir, em 1 via. Geralmente o resultado sai em 24 horas (Deferida/Indeferida) e deverá ser consultado no mesmo site de criação. 4º Passo: Acessar o site da Receita Federal do Brasil - Cadastro Sincronizado (CadSinc)(2) ( ) e preencher a COLETA WEB (coleta online). Nesse momento, deve-se cadastrar os dados para obtenção da inscrição municipal.

e preencher a COLETA WEB (coleta online).")

, em 1 via. 7º Passo: Acessar o site da Jucemg (www.jucemg.mg.gov.br) e clicar no PORTAL DE SERVIÇOS (Serviços WEB / Integrador / DAE ONLINE).")

14 13 5º Passo: Consultar no site: a situação do pedido realizado no CadSinc. 6º Passo: Imprimir o Documento Básico de Entrada - DBE(3), em 1 via. 7º Passo: Acessar o site da Jucemg ( e clicar no PORTAL DE SERVIÇOS (Serviços WEB / Integrador / DAE ONLINE). 8º Passo: Clicar no link INTEGRADOR (Sistema Integrador REMP e FCN) (4) e, em seguida, no link GERAR NOVO FCN/REMP(5).

e clicar no PORTAL DE SERVIÇOS (Serviços WEB / Integrador / DAE ONLINE).")

: Se a empresa a ser constituída for se enquadrar como ME (microempresa) ou EPP (empresa de pequeno porte), clicar em CAPA DE PROCESSO DE ENQUADRAMENTO (7) e imprimir em 1 via.")

15 14 9º Passo: Preencher o formulário eletrônico e clicar em CONCLUIR para esta operação. 10º Passo: Clicar em CAPA DE PROCESSO (6) e imprimir em 1 via. 11º Passo (opcional): Se a empresa a ser constituída for se enquadrar como ME (microempresa) ou EPP (empresa de pequeno porte), clicar em CAPA DE PROCESSO DE ENQUADRAMENTO (7) e imprimir em 1 via. 12º Passo (opcional): Se a empresa a ser constituída for se enquadrar como ME (microempresa) ou EPP (empresa de pequeno porte), clicar em DECLARAÇÃO DE ENQUADRAMENTO (8) e imprimir, em 3 vias, uma das opções ali apresentadas, conforme o caso. 13º Passo: Clicar em CHECKLIST (9) e imprimir em 1 via. 14º Passo: Clicar em CONTRATO NÚCLEO (10) e fazer a opção por um dos modelos de Contrato Núcleo. Preencher o modelo de Contrato Núcleo escolhido e imprimir em 3 vias. 15º Passo: Clicar em DAE (11) ou em DAE Consolidado (12) e imprimir em 1 via. Ver Notas Explicativas. 16º Passo: Protocolar a seguinte documentação em uma das unidades da JUCEMG:

e imprimir em 1 via. 14º Passo: Clicar em CONTRATO NÚCLEO (10) e fazer a opção por um dos modelos de Contrato Núcleo.")

16 15 Ltda Registro de Contrato Social Documentação Item Espécie Nº 1 Capa de Processo/Requerimento, assinada por um dos administradores, sócio, procurador com poderes específicos, ou terceiro interessado. Código do Ato = 090 Contrato. vias 1 2 Contrato Social, assinado e rubricado pelos sócios ou seus procuradores, sendo uma das vias em original. O contrato social deverá conter o visto de advogado (com a indicação do nº da OAB e nome) caso a empresa não solicitar o seu enquadramento como ME ou EPP. 3 Declaração de desimpedimento para o exercício de administração da sociedade, assinada pelo(s) administrador(es) designado(s) no contrato, caso essa declaração não constar em cláusula própria (art , 1º CC/2002). Se a Capa de Processo/Requerimento, contrato social ou a declaração de que trata o item anterior for assinada por procurador, anexar procuração com poderes específicos. 4 A procuração, se por instrumento particular, deverá ser reconhecida a firma. Se o delegante for analfabeto, a procuração deverá ser passada por instrumento público Consulta de Viabilidade. 1 6 DBE - Documento Básico de Entrada, assinado pelo 1 representante 7 Checklist (em branco). 1 8 Documento de Identidade: - signatário da Capa de Processo/Requerimento, e - administrador(es). Documentos admitidos: cédula de identidade, certificado de reservista, carteira de identidade profissional, Carteira de Trabalho e Previdência Social ou Carteira Nacional de Habilitação (modelo com base na Lei no 9.503, de 23/9/97). Se estrangeiro, será exigida a identidade com a prova de visto permanente e dentro do período de sua validade ou documento fornecido pelo Departamento de Polícia Federal, com a indicação do número do registro. Se cópia do documento de identidade, será exigida a sua autenticação em cartório. Se cópia simples, esta será conferida por servidor da JUCEMG à vista do original do documento de identidade. 9 DAE Documento de Arrecadação Estadual ou DAE Consolidado, devidamente quitado. 1

administrador(es) designado(s) no contrato, caso essa declaração não constar em cláusula própria (art.")

17 16 17º Passo: Consultar no site da Jucemg ( no link CONSULTA DE PROTOCOLO, decisão sobre o pedido de registro/arquivamento do Contrato Social. 18º Passo: Se aprovado o pedido, retirar na JUCEMG as 2 vias do Contrato Social registrado e da Declaração de Enquadramento, esta última quando for o caso. 19º Passo: Acessar o site da Receita Federal do Brasil para imprimir o CNPJ 20º Passo: Consultar no site da JUCEMG, no link Consulta de Protocolo, as inscrições nos demais órgãos, se for o caso, bem como o(s) licenciamento(s). Notas Explicativas 1) Consulta de Viabilidade - é a consulta prévia: a) do nome empresarial, pela JUCEMG, nos seguintes casos: - na constituição; - na alteração do nome empresarial; - transferência de registro do Cartório para a Junta Comercial; - abertura da 1ª filial em MG; - transferência da sede da empresa de outro Estado para MG. b) do endereço, pela Prefeitura do Município onde houver uma unidade do MINAS FÁCIL, relativo à sede da empresa, quando de sua constituição; filial, quando de sua abertura. (2) Cadastro Sincronizado - CadSinc é a integração dos procedimentos cadastrais dos órgãos e entidades que participam do processo de formalização e legalização de empresas. (3) Documento Básico de Entrada - DBE - é o protocolo de transmissão da ficha cadastral de pessoa jurídica, para a obtenção do CNPJ emitido pela Receita Federal. (4) Módulo Integrador - é um sistema que unifica os dados da Consulta de Viabilidade e Cadastro Sincronizado. (5) FCN - Ficha de Cadastro Nacional - formulário para coleta de dados da sociedade empresária e cooperativa. REMP - Requerimento de Empresário - formulário que contém dados do Empresário (antiga Firma Individual). (6) Capa de Processo/Requerimento - documento que contém o requerimento para solicitação na JUCEMG do registro/arquivamento do contrato social. (7) Capa de Processo/Enquadramento - documento que contém o requerimento para solicitação na JUCEMG do registro/arquivamento do enquadramento da empresa em ME ou EPP.

licenciamento(s).")

18 17 (8) Declaração de Enquadramento - documento firmado pelos sócios para o registro do enquadramento da empresa em ME ou EPP. (9) Checklist (Check-List Preliminar de Documentação) - lista de verificação de documentos para apresentação na JUCEMG, para registro do contrato social. (10) Contrato Núcleo - é o contrato social da sociedade limitada a ser apresentado na JUCEMG, oferecido em 2 modelos para opção dos sócios. (11) DAE - Documento de Arrecadação Estadual utilizado para o pagamento do preço relativo ao serviço a ser prestado pela JUCEMG. (12) DAE Consolidado - Documento de Arrecadação Estadual Consolidado utilizado para o pagamento do preço relativo ao serviço a ser prestado pela JUCEMG e dos outros órgãos, como SEF, Corpo de Bombeiros. A seguir segue o contrato social para a constituição da empresa. SOLUSOFTWARE LTDA. Contrato Social (01) CAMILA REIS DA SILVA, brasileira, solteira, analista de suporte, nascida em 21/03/1989 em Belo Horizonte, residente e domiciliada na Avenida Vilarinho, n no Bairro Venda Nova em Belo Horizonte - MG, CEP , portadora da Carteira de Identidade n.º M expedida pela SSP/MG e CPF n.º ; (02) DANIEL WILKER COSTA, solteiro, desenvolvedor de sistemas, nascido em 30/11/1986 em Belo Horizonte - MG, residente e domiciliado na Rua Padre Pedro Pinto, n.º 2310 no Bairro Venda Nova em Belo Horizonte - MG, CEP , portador da Carteira de Identidade n.º M expedida pela SSP/MG e CPF n.º ; (03) DJALMA BATISTA BARBOSA JUNIOR, brasileiro, solteiro, desenvolvedor de sistemas, nascido em 25/03/1977 em Belo Horizonte MG, residente e domiciliada na Rua São Romão, n.º 56 no Bairro São Pedro em Belo Horizonte - MG, CEP , portador da Carteira de Identidade n.º M expedida pela SSP/MG e CPF n.º ; (04) WADI FADUL, brasileiro, casado no regime de comunhão universal de bens, analista de redes, nascido em 25/03/1944 em Nova Resende MG, residente e domiciliado na Rua Tomaz Gonzaga, n.º 286 apto. 901 no Bairro de Lourdes em Belo Horizonte

DAE - Documento de Arrecadação Estadual utilizado para o pagamento do preço relativo ao serviço a ser prestado pela JUCEMG.")

19 18 - MG, CEP , portador da Carteira de Identidade n.º M expedida pela SSP/MG e CPF n.º ; (05) WANDERSON GOMES MORAIS, brasileiro, casado no regime de comunhão universal de bens, analista de suporte, nascido em 30/03/1970 em Belo Horizonte - MG, residente e domiciliado na Rua Carangola, n.º 358 no Bairro São Pedro em Belo Horizonte - MG, CEP , portador da Carteira de Identidade n.º M expedida pela SSP/MG e CPF n.º ; (06) WELLINGTON JESUS DA CONCEIÇÃO, brasileiro, casado no regime de comunhão universal de bens, desenvolvedor de sistemas, nascido em 20/09/1978 em Belo Horizonte - MG, residente e domiciliado na Rua Yolanda de Sá Davis, n.º 930 no Bairro Ouro Preto em Belo Horizonte - MG, CEP , portador da Carteira de Identidade n.º M expedida pela SSP/MG e CPF n.º Resolvem constituir uma Sociedade Empresária Limitada de acordo com a Lei de 10 de janeiro de 2.002, Capítulo IV, Título II, Livro II, que se regerá pelas cláusulas e condições seguintes: Cláusula Primeira DA NATUREZA JURÍDICA, DENOMINAÇÃO E SEDE A denominação da sociedade é SOLUSOFTWARE LTDA., sendo constituída sociedade empresária limitada. A sede social será estabelecida na Rua Yolanda de Sá Davis, n.º 930 no Bairro Ouro Preto em Belo Horizonte - MG, CEP A sociedade poderá abrir filiais, agências ou escritórios em qualquer local do território nacional, desde que obedecidas às normas legais. Cláusula Segunda DOS OBJETIVOS SOCIAIS O objetivo social é a venda e prestação de serviço de um software para as lojas de vídeo locadoras. Cláusula Terceira DO CAPITAL SOCIAL, INTEGRALIZAÇÃO E DISTRIBUIÇÃO O Capital social será de R$ ,00 (Vinte e sete mil e quinhentos) divididos em (Vinte e sete mil e quinhentos) cotas no valor unitário de R$ 1,00 (hum real) cada, distribuídos entre os sócios na seguinte proporção: (01) CAMILA REIS DA SILVA 4.583,33 cotas de R$ 1,00 R$ 4.583,33 (quatro mil quinhentos e oitenta e três reais) (02) DANIEL WILKER COSTA 4.583,33 cotas de R$ 1,00 R$ 4.583,33

WELLINGTON JESUS DA CONCEIÇÃO, brasileiro, casado no regime de comunhão universal de bens, desenvolvedor de sistemas, nascido em 20/09/1978 em Belo Horizonte - MG, residente e")

20 19 (quatro mil quinhentos e oitenta e três reais) (03) DJALMA BATISTA BARBOSA JUNIOR 4.583,33 cotas de R$ 1,00 R$ 4.583,33 (quatro mil quinhentos e oitenta e três reais) (04) WADI FADUL 4.583,33 cotas de R$ 1,00 R$ 4.583,33 (quatro mil quinhentos e oitenta e três reais) (05) WANDERSON GOMES MORAIS 4.583,33 cotas de R$ 1,00 R$ 4.583,33 (quatro mil quinhentos e oitenta e três reais) (06) WELLINGTON JESUS DA CONCEIÇÃO 4.583,33 cotas de R$ 1,00 R$ 4.583,33 (quatro mil quinhentos e oitenta e três reais) O valor do Capital Social de R$ ,00 (vinte e sete mil e quinhentos reais), está totalmente integralizado pelos sócios em moeda corrente do país. Cláusula Quarta DA RESPONSABILIDADE DOS SÓCIOS A responsabilidade de cada sócio é restrita ao valor de suas cotas, mas todos respondem solidariamente pela integralização do capital social, conforme Artigos 1.052, CC/2002, não respondendo subsidiariamente pelas obrigações sociais. Cláusula Quinta DO INÍCIO DE ATIVIDADES E DO PRAZO DE DURAÇÃO A sociedade iniciará suas atividades no dia 02 de fevereiro de 2014 e sua duração é por tempo indeterminado. Cláusula Sexta DA ADMINISTRAÇÃO DA SOCIEDADE A administração da sociedade será exercida, individualmente, pelos sócios sendo-lhe delegados plenos poderes para assinar pela sociedade representá-la judicial e extra judicialmente, bem como perante fornecedores e clientes em geral, autarquias e demais repartições públicas, federais, estaduais e municipais, enfim, em todas as relações sociais junto a terceiros. Parágrafo Único: O uso da denominação social é restrito a assuntos de puro interesse social, sendo vedado seu uso em assuntos particulares, tais como avais, fianças, abonos, endossos e outras responsabilidades de mero favor.

, está totalmente integralizado pelos sócios em moeda corrente do país.")

21 20 Cláusula Sétima DAS RETIRADAS PRÓ-LABORE Aos sócios poderão ser creditadas retiradas a título de Pró-Labore, determinadas de comum acordo entre os mesmos, desde que participem ativamente dos negócios sociais, e cumpram os limites fixados pela legislação em vigor, importâncias estas que serão levadas a débito da conta Despesas Administrativas. Cláusula Oitava DA TRANSFERÊNCIA DE COTAS As cotas subscritas pelos sócios não poderão ser objeto de cessão ou transferência total ou parcial a terceiros, sem o consentimento expresso do outro sócio, o qual terá preferência para aquisição das mesmas em igualdade de condições. Cláusula Nona DO EXERCÍCIO SOCIAL E DISTRIBUIÇÃO DE RESULTADOS No fim de cada ano civil, ou seja, 31 de dezembro, a sociedade fará realizar um Balanço Geral, para a apuração de Resultado do Exercício. Havendo lucros estes serão distribuídos na proporção da participação societária de cada um dos sócios, ou serão mantidos na conta Lucros Acumulados para futura distribuição ou aumento de Capital Social, de acordo com o vigente Regulamento de Imposto de Renda. Cláusula Décima DA SUCESSÃO A sociedade não se dissolverá por morte ou interdição de qualquer dos sócios. Os herdeiros do falecido ou interdito, mediante concordância dos outros sócios, poderão permanecer na sociedade ou ter seus haveres apurados mediante Balanço Patrimonial a ser levantado na data do evento, e neste caso, a liquidação desses créditos será feita em 06 (seis) prestações mensais, iguais e sucessivas. Cláusula Décima Primeira DOS CASOS OMISSOS Os casos omissos neste contrato serão resolvidos com observância dos preceitos do Código Civil e de outros dispositivos legais que lhes sejam aplicáveis e, supletivamente, pelas normas da sociedade anônima. Cláusula Décima Segunda DA LIQUIDAÇÃO A sociedade entrará em liquidação nos casos específicos, previstos por lei. Cláusula Décima Terceira DA DECLARAÇÃO Para os efeitos do disposto no art do Código Civil, os sócios declaram, sob as penas da Lei, que não estão incursos em nenhum dos crimes previstos

22 21 ali ou em lei especial, que possam impedi-los de exercer a administração da sociedade. Cláusula Décima Quarta DO FORO Fica eleito o Foro da Comarca de Belo Horizonte para o exercício e o cumprimento dos direitos e obrigações resultantes deste contrato. E por estarem assim, justos e contratados, os sócios assinam o presente instrumento, obrigando-se, bem como por seus herdeiros, a cumprir fielmente todas as cláusulas nele contidas, em 03 (três) vias de igual teor e forma, na presença de 02 (duas) testemunhas abaixo, sendo que uma via será para arquivamento e registro na Junta Comercial do Estado de Minas Gerais. Belo Horizonte, 01 de fevereiro de CAMILA REIS DA SILVA DANIEL WILKER COSTA DJALMA BATISTA BARBOSA JUNIOR WADI FADUL WANDERSON GOMES MORAIS WELLINGTON JESUS DA CONCEIÇÃO Testemunhas: Fernanda Caroline silva C.I. nº M SSP/MG Débora Loraine Carvalho De Oliveira C.I. nº MG SSP/MG

23 22 PRINCIPAIS MODALIDADES DE TRIBUTAÇÃO A escolha do regime tributário e seu enquadramento é que irão definir a incidência e a base de cálculo dos impostos federais. No Brasil são três os tipos de regimes tributários mais utilizados nas empresas, nos quais estas podem se enquadrar de acordo com as atividades desenvolvidas: Simples Nacional, Lucro Presumido e Lucro Real. Convém ressaltar que cada regime tributário possui uma legislação própria que define todos os procedimentos a serem seguidos pela empresa a fim de definir um enquadramento mais adequado. Simples Nacional De acordo com a Receita Federal, o Simples Nacional é um regime é um regime tributário diferenciado, simplificado e favorecido previsto nos requisitos da Lei Complementar 123, de 14 de dezembro de Para o ingresso no Simples Nacional é necessário enquadrar-se na definição de empresa de pequeno porte ou de microempresa. Embasado na Lei Complementar n 139 de 10 de novembro de 2011 art. 3o, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei nº , de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas. No caso da microempresa aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ ,00 (trezentos e sessenta mil reais) e no caso da empresa de pequeno porte aufira, em cada ano-calendário, receita bruta superior a R$ ,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ ,00 (três milhões e seiscentos mil reais). O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes tributos: Imposto sobre a Renda da Pessoa Jurídica (IRPJ); Imposto sobre Produtos Industrializados (IPI); Contribuição Social sobre o Lucro Líquido (CSLL); Contribuição para o Financiamento da Seguridade Social (COFINS); Contribuição para o Programa de Integração Social (PIS); Contribuição para a Seguridade Social (cota patronal); Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); Imposto sobre Serviços de Qualquer Natureza (ISSQN). Para efeito da determinação da alíquota, o devedor irá utilizar a receita bruta acumulada nos 12 meses anteriores ao do período de apuração. Já o valor devido mensalmente será o resultante da aplicação da alíquota correspondente sobre a receita bruta mensal auferida.

24 23 LUCRO REAL De acordo com as determinações contidas na Instrução Normativa SRF nº 28, de 1978, o Lucro Real é a base de cálculo do imposto sobre a renda apurada segundo registros contábeis e fiscais efetuados sistematicamente de acordo com as leis comerciais e fiscais e a sua apuração é feita na parte A do Livro de Apuração do Lucro Real, mediante adições e exclusões ao lucro líquido do período de apuração (trimestral ou anual) do imposto e compensações de prejuízos fiscais autorizadas pela legislação do imposto de renda. Conforme previsto na Lei n de 1998 art.14, estão obrigadas ao regime de tributação com base no lucro real, em cada ano-calendário, as pessoas jurídicas cuja receita total no ano-calendário anterior seja superior ao limite de R$ ,00 (setenta e oito milhões de reais) ou proporcional ao número de meses do período, quando inferior a 12 (doze) meses ou cujas atividades sejam de instituições financeiras ou equiparadas e que tiverem lucros, rendimentos ou ganhos de capitais oriundos do exterior. A lei estabelece também que estão obrigadas a optar pelo regime as pessoas jurídicas que, autorizadas pela legislação tributária, usufruam benefícios fiscais relativos à isenção ou redução do imposto ou que, no decorrer do anocalendário, tenham efetuado pagamento mensal pelo regime de estimativa, inclusive mediante balanço ou balancete de suspensão ou redução de imposto ou cuja atividade seja de factoring. No Lucro Real Anual a empresa deve antecipar os tributos mensalmente, com base no faturamento mensal, sobre o qual se aplicam percentuais predeterminados, de acordo com o enquadramento das atividades, para obter uma margem de lucro estimada, sobre a qual recai o IRPJ e a CSLL, de forma semelhante ao Lucro Presumido. Nesta opção, há, ainda, a possibilidade de levantar balanços ou balancetes mensais, reduzindo ou suspendendo-se o recolhimento do IRPJ e da CSLL, caso demonstre-se que o lucro real efetivo é menor do que aquele estimado ou que a pessoa jurídica está operando com prejuízo fiscal. No final do ano, a pessoa jurídica levanta o balanço anual e apura o lucro real do exercício, calculando em definitivo o IRPJ e a CSLL e descontando as antecipações realizadas mensalmente. Em alguns casos, eventualmente, as antecipações podem ser superiores aos tributos devidos, ocasionando um crédito em favor do contribuinte. Já a modalidade de apuração do Lucro Real trimestral, o IRPJ e a CSLL são calculados com base no resultado apurado no final de cada trimestre civil, de forma isolada. Portanto, nesta modalidade, teremos durante o ano quatro apurações definitivas, não havendo antecipações mensais como ocorre na opção de ajuste anual. Essa modalidade deve ser vista com cautela, principalmente em atividades sazonais ou que alternem lucros e prejuízos no decorrer do ano. Nesta modalidade, os lucros e prejuízos são apurados trimestralmente, de forma

5º Passo: Consultar no site www.receita.fazenda.gov.br/pessoajuridica/cnpj/fcpj/consulta.asp a situação do pedido realizado no CadSinc.

PASSO-A-PASSO Sociedade Limitada Registro de Contrato Social º Passo: Acessar o site da Jucemg (www.jucemg.mg.gov.br) e clicar no link CONSULTA DE VIABILIDADE(). 2º Passo: Clicar em NOVA VIABILIDADE e

PASSO-A-PASSO Sociedade Limitada Registro de Contrato Social º Passo: Acessar o site da Jucemg (www.jucemg.mg.gov.br) e clicar no link CONSULTA DE VIABILIDADE(). 2º Passo: Clicar em NOVA VIABILIDADE e

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

8. Regularização do Negócio

8. Regularização do Negócio Conteúdo 1. Forma Jurídica das Empresas 2. Consulta Comercial 3. Busca de Nome Comercial 4. Arquivamento do contrato social/requerimento de Empresário 5. Solicitação do CNPJ

8. Regularização do Negócio Conteúdo 1. Forma Jurídica das Empresas 2. Consulta Comercial 3. Busca de Nome Comercial 4. Arquivamento do contrato social/requerimento de Empresário 5. Solicitação do CNPJ

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

CONTRATO DE PRESTAÇÃO DE SERVIÇOS JURÍDICOS Pelo presente instrumento particular de Contrato de Prestação de Serviços Jurídicos, a empresa... (razão social da empresa), inscrita do CNPJ/MF sob o nº...,

UNIVERSIDADE ESTADUAL DE GOIAS

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

PROPOSTA COMERCIAL PARA ABERTURA DE EMPRESA

PROPOSTA COMERCIAL PARA ABERTURA DE EMPRESA PROPOSTA DE ABERTURA DE EMPRESA INDIVIDUAL / SOCIEDADE / EIRELI É com grande satisfação que agradecemos a oportunidade de apresentarmos nossa proposta comercial,

PROPOSTA COMERCIAL PARA ABERTURA DE EMPRESA PROPOSTA DE ABERTURA DE EMPRESA INDIVIDUAL / SOCIEDADE / EIRELI É com grande satisfação que agradecemos a oportunidade de apresentarmos nossa proposta comercial,

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

PROCEDIMENTOS PARA ENCERRAR UMA EMPRESA Equipe Portal de Contabilidade Para encerrar as atividades de uma empresa, é preciso realizar vários procedimentos legais, contábeis e tributários, além de, é claro,

1ª FASE DE IMPLANTAÇÃO DA REDESIM NA JUNTA COMERCIAL DO ESTADO DE GOIÁS

1ª FASE DE IMPLANTAÇÃO DA REDESIM NA JUNTA COMERCIAL DO ESTADO DE GOIÁS O que é o Projeto Integrar? Uma parceria do DREI, SEBRAE nacional, JUCEMG e Juntas Comerciais para a implantação da REDESIM no País.

1ª FASE DE IMPLANTAÇÃO DA REDESIM NA JUNTA COMERCIAL DO ESTADO DE GOIÁS O que é o Projeto Integrar? Uma parceria do DREI, SEBRAE nacional, JUCEMG e Juntas Comerciais para a implantação da REDESIM no País.

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

CARTILHA INSCRIÇÃO MUNICIPAL E REDESIM

CARTILHA INSCRIÇÃO MUNICIPAL E REDESIM 1- ATRAVÉS DA REDESIM PORTAL REGIN 1.1 -SOLICITAÇÃO DE INSCRIÇÃO MUNICIPAL ( EMPRESA SEM REGISTRO NA JUCEB) PASSO 1: PEDIDO DE VIABILIDADE DE INSCRIÇÃO A empresa

CARTILHA INSCRIÇÃO MUNICIPAL E REDESIM 1- ATRAVÉS DA REDESIM PORTAL REGIN 1.1 -SOLICITAÇÃO DE INSCRIÇÃO MUNICIPAL ( EMPRESA SEM REGISTRO NA JUCEB) PASSO 1: PEDIDO DE VIABILIDADE DE INSCRIÇÃO A empresa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

ÍNDICE APRESENTAÇÃO...3 PREENCHIMENTO DO PEDIDO DE VIABILIDADE E BUSCA PRÉVIA (CONSULTA PRÉVIA)...5 CONSULTA PEDIDO DE VIABILIDADE...13.

...5 CONSULTA PEDIDO DE VIABILIDADE...13.") Página 1 / 15 ÍNDICE APRESENTAÇÃO...3 PREENCHIMENTO DO PEDIDO DE VIABILIDADE E BUSCA PRÉVIA (CONSULTA PRÉVIA)...5 CONSULTA PEDIDO DE VIABILIDADE...13 Página 2 / 15 APRESENTAÇÃO O que é: O Sistema de Registro

Página 1 / 15 ÍNDICE APRESENTAÇÃO...3 PREENCHIMENTO DO PEDIDO DE VIABILIDADE E BUSCA PRÉVIA (CONSULTA PRÉVIA)...5 CONSULTA PEDIDO DE VIABILIDADE...13 Página 2 / 15 APRESENTAÇÃO O que é: O Sistema de Registro

INSTRUMENTO PARTICULAR DE ALTERAÇÃO E CONTRATUAL DE UMA SOCIEDADE EMPRESÁRIA LIMITADA NOME DA EMPRESA. CNPJ...

INSTRUMENTO PARTICULAR DE ALTERAÇÃO E CONTRATUAL DE UMA SOCIEDADE EMPRESÁRIA LIMITADA NOME DA EMPRESA. CNPJ... Por este instrumento particular e na melhor forma de direito, FULANO DE TAL, brasileiro, natural

INSTRUMENTO PARTICULAR DE ALTERAÇÃO E CONTRATUAL DE UMA SOCIEDADE EMPRESÁRIA LIMITADA NOME DA EMPRESA. CNPJ... Por este instrumento particular e na melhor forma de direito, FULANO DE TAL, brasileiro, natural

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CAPÍTULO I DISPOSIÇÕES PRELIMINARES

RESOLUÇÃO CFC N.º 1.390/12 Dispõe sobre o Registro Cadastral das Organizações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO I

RESOLUÇÃO CFC N.º 1.390/12 Dispõe sobre o Registro Cadastral das Organizações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO I

TRIBUTAÇÃO DA CARTEIRA DO FUNDO

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.371/11 Dispõe sobre o Registro das Entidades Empresariais de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO

RESOLUÇÃO CFC N.º 1.371/11 Dispõe sobre o Registro das Entidades Empresariais de Contabilidade. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

18/03/2015. O que é o Projeto Integrar? Uma parceria do DREI, SEBRAE

O que é o Projeto Integrar? Uma parceria do DREI, SEBRAE nacional, JUCEMG e Juntas Comerciais para a implantação da REDESIM no País. 1 O que o Projeto Integrar irá fazer? 1) Transferir tecnologia para

O que é o Projeto Integrar? Uma parceria do DREI, SEBRAE nacional, JUCEMG e Juntas Comerciais para a implantação da REDESIM no País. 1 O que o Projeto Integrar irá fazer? 1) Transferir tecnologia para

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Consulta de Viabilidade de Nome Empresarial. Guia do Usuário

Consulta de Viabilidade de Nome Empresarial Guia do Usuário Curitiba - 2013 Índice 1. Consulta de Viabilidade...3 Guia do usuário...3 1.1. Descrição da Consulta de Viabilidade... 4 1.2. Passo a passo...

Consulta de Viabilidade de Nome Empresarial Guia do Usuário Curitiba - 2013 Índice 1. Consulta de Viabilidade...3 Guia do usuário...3 1.1. Descrição da Consulta de Viabilidade... 4 1.2. Passo a passo...

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

(Do Sr. Antonio Carlos Mendes Thame) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

PROJETO DE LEI N o, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte, nos

COMO ABRIR SUA EMPRESA

COMO ABRIR SUA EMPRESA Hoje, ter o próprio negócio é algo muito comum. Flexibilidade, possibilidade de aumentar a renda e instabilidade como funcionário são os principais motivos para se empreender. É

COMO ABRIR SUA EMPRESA Hoje, ter o próprio negócio é algo muito comum. Flexibilidade, possibilidade de aumentar a renda e instabilidade como funcionário são os principais motivos para se empreender. É

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

Elaboração e Modalidades de contratos

Elaboração e Modalidades de contratos Dra. Sabrina Moreira Batista Advogada especialista em Direito Tributário, sócia do escritório Batista Silva Freire Advogados, Assessora Jurídica do CRN/5 e do Corecon/Ba.

Elaboração e Modalidades de contratos Dra. Sabrina Moreira Batista Advogada especialista em Direito Tributário, sócia do escritório Batista Silva Freire Advogados, Assessora Jurídica do CRN/5 e do Corecon/Ba.

Guia Rápido Registro Integrado/ES

Guia Rápido Registro Integrado/ES O Registro Integrado/ES, através do sistema REGIN integra os órgãos públicos envolvidos no registro de empresas como Junta Comercial (JUCEES), Receita Federal (RFB), Secretaria

Guia Rápido Registro Integrado/ES O Registro Integrado/ES, através do sistema REGIN integra os órgãos públicos envolvidos no registro de empresas como Junta Comercial (JUCEES), Receita Federal (RFB), Secretaria

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE 2015 O PROCESSO DE CONSTITUIÇÃO DE EMPRESAS - - 1 O Módulo Integrador da JUCEMG nos permitiu emitir praticamente todos os documentos que compõem o processo que deverá ser entregue

LABORATÓRIO DE CONTABILIDADE 2015 O PROCESSO DE CONSTITUIÇÃO DE EMPRESAS - - 1 O Módulo Integrador da JUCEMG nos permitiu emitir praticamente todos os documentos que compõem o processo que deverá ser entregue

SECRETARIA DE FINANÇAS ATO NORMATIVO Nº 001/2010 - GAB

SECRETARIA DE FINANÇAS ATO NORMATIVO Nº 001/2010 - GAB Dispõe sobre a Nota Fiscal de Serviços Eletrônica - NFS-e; a obrigatoriedade de credenciamento; a obtenção de número do usuário e senha e outras providências.

SECRETARIA DE FINANÇAS ATO NORMATIVO Nº 001/2010 - GAB Dispõe sobre a Nota Fiscal de Serviços Eletrônica - NFS-e; a obrigatoriedade de credenciamento; a obtenção de número do usuário e senha e outras providências.

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

NFS-e. Nota Legal Porto Alegre

NFS-e Nota Legal Porto Alegre APRESENTAÇÃO DA NFS-e A Nota Fiscal de Serviços Eletrônica é um documento digital, gerado e armazenado eletronicamente pela prefeitura e que substitui as tradicionais notas

NFS-e Nota Legal Porto Alegre APRESENTAÇÃO DA NFS-e A Nota Fiscal de Serviços Eletrônica é um documento digital, gerado e armazenado eletronicamente pela prefeitura e que substitui as tradicionais notas

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e. Prefeitura Municipal de Tupãssi

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

TERCEIRA ALTERAÇÃO CONTRATUAL DA SOCIEDADE: AVANTI EVENTOS LTDA CNPJ/MF N.º 05.565.240/0001-57 NIRE 412.0497127-0 folha 1 de 6

folha 1 de 6 Os abaixo identificados e qualificados: 1) MARILIA SANTOS MAIA, brasileira, viúva, empresária, inscrita no CPF/MF sob n o 605.877.769-00, portadora da carteira de identidade RG nº. 874.820-0

folha 1 de 6 Os abaixo identificados e qualificados: 1) MARILIA SANTOS MAIA, brasileira, viúva, empresária, inscrita no CPF/MF sob n o 605.877.769-00, portadora da carteira de identidade RG nº. 874.820-0

Super Simples Indícios da Reforma Tributária Brasileira

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Consulta de Viabilidade

Consulta de Viabilidade Descrição: A Consulta de viabilidade é um formulário eletrônico responsável por coletar as informações do empreendedor referentes ao empreendimento. São coletados: dados do endereço,

Consulta de Viabilidade Descrição: A Consulta de viabilidade é um formulário eletrônico responsável por coletar as informações do empreendedor referentes ao empreendimento. São coletados: dados do endereço,

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Passos para abertura de Micro e Empresa de Pequeno Porte / Simples. (Legalização Jurídica Receita Federal, SEFAZ, JUCEA)

") Passos para abertura de Micro e Empresa de Pequeno Porte / Simples (Legalização Jurídica Receita Federal, SEFAZ, JUCEA) Marcus Alexandre Projeto FlorestaViva Outubro 2006 Simples O que é o Simples? O Simples

Passos para abertura de Micro e Empresa de Pequeno Porte / Simples (Legalização Jurídica Receita Federal, SEFAZ, JUCEA) Marcus Alexandre Projeto FlorestaViva Outubro 2006 Simples O que é o Simples? O Simples

INSTRUMENTO PARTICULAR DE CONSTITUIÇÃO DA SOCIEDADE LIMITADA <nome> Ltda.

INSTRUMENTO PARTICULAR DE CONSTITUIÇÃO DA SOCIEDADE LIMITADA Ltda. Pelo presente instrumento particular, atendendo as formalidades legais, XXX, brasileiro, solteiro/casado/divorciado, natural de

INSTRUMENTO PARTICULAR DE CONSTITUIÇÃO DA SOCIEDADE LIMITADA Ltda. Pelo presente instrumento particular, atendendo as formalidades legais, XXX, brasileiro, solteiro/casado/divorciado, natural de

Help de NFSe. 2011 E&L Produções de Software LTDA. Contador

Contador 2 1 Credenciamento Se for prestador do município, substituto ou empresas de outros municípios clique na opção credenciar Para acessar a tela de credenciamento do contador, clique na opção Contador

Contador 2 1 Credenciamento Se for prestador do município, substituto ou empresas de outros municípios clique na opção credenciar Para acessar a tela de credenciamento do contador, clique na opção Contador

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012.

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012. O Prefeito Municipal de Chapecó, Estado de Santa Catarina,

*Decreto 26.200/2012: DECRETO Nº 26.200, DE 16 DE JULHO DE 2012. DISPÕE SOBRE A REGULAMENTAÇÃO DA LEI COMPLEMENTAR Nº 489, DE 31 DE MAIO DE 2012. O Prefeito Municipal de Chapecó, Estado de Santa Catarina,

PREFEITURA MUNICIPAL DO NATAL

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009.

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

PREFEITURA MUNICIPAL DE ARAXÁ

PREFEITURA MUNICIPAL DE ARAXÁ Secretaria Municipal de Planejamento e Gestão ARAXÁ MINAS GERAIS 2010 Manual do Sistema de Arrecadação Tributária SIAT Online e Nota Fiscal Eletrônica de Serviços NFS-e ÍNDICE

PREFEITURA MUNICIPAL DE ARAXÁ Secretaria Municipal de Planejamento e Gestão ARAXÁ MINAS GERAIS 2010 Manual do Sistema de Arrecadação Tributária SIAT Online e Nota Fiscal Eletrônica de Serviços NFS-e ÍNDICE

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Passo a Passo para utilização do Sistema de Registro Integrado REGIN. Contadores

Passo a Passo para utilização do Sistema de Registro Integrado REGIN Contadores Maio / 2008 Índice Introdução... 3 Pedido de Consulta da Viabilidade... 4 Acompanhamento do Pedido de Viabilidade... 11 Registro

Passo a Passo para utilização do Sistema de Registro Integrado REGIN Contadores Maio / 2008 Índice Introdução... 3 Pedido de Consulta da Viabilidade... 4 Acompanhamento do Pedido de Viabilidade... 11 Registro

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO 2.1 MODALIDADE DADE INCENTIVO PAGAMENTO ÚNICO CONDIÇÕES GERAIS

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO.1 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.30/0001-94 APLUBCAP ECO.1 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: 15414.0055/011-47

TÍTULO DE CAPITALIZAÇÃO APLUBCAP ECO.1 I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.30/0001-94 APLUBCAP ECO.1 MODALIDADE: INCENTIVO PROCESSO SUSEP Nº: 15414.0055/011-47

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

INSTRUMENTO PARTICULAR DE ALTERAÇÃO CONTRATUAL DE UMA SOCIEDADE EMPRESÁRIA LIMITADA NOME DA EMPRESA LTDA (ME/EPP)??? CNPJ

??? CNPJ") INSTRUMENTO PARTICULAR DE ALTERAÇÃO CONTRATUAL DE UMA SOCIEDADE EMPRESÁRIA LIMITADA NOME DA EMPRESA LTDA (ME/EPP)??? CNPJ, brasileiro, maior, casado sob o regime de comunhão ------- -------de bens, empresário,

INSTRUMENTO PARTICULAR DE ALTERAÇÃO CONTRATUAL DE UMA SOCIEDADE EMPRESÁRIA LIMITADA NOME DA EMPRESA LTDA (ME/EPP)??? CNPJ, brasileiro, maior, casado sob o regime de comunhão ------- -------de bens, empresário,

MUNICÍPIO DE PORTO FERREIRA Estado de São Paulo DIVISÃO DE SUPRIMENTOS Seção de Licitações e Contratos

INSTRUÇÕES GERAIS PARA OBTENÇÃO DO C.R.C. (CERTIFICADO DE REGISTRO CADASTRAL), CONFORME DISPOSTO NA LEI Nº 8.666/93 1. CADASTRAMENTO 1.1 PROCEDIMENTO 1.1.1 A empresa interessada em obter o Certificado

INSTRUÇÕES GERAIS PARA OBTENÇÃO DO C.R.C. (CERTIFICADO DE REGISTRO CADASTRAL), CONFORME DISPOSTO NA LEI Nº 8.666/93 1. CADASTRAMENTO 1.1 PROCEDIMENTO 1.1.1 A empresa interessada em obter o Certificado

NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e)

") Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Manual da Declaração Eletrônica de Serviços de Instituições Financeiras (DES-IF) Todos os dados e valores apresentados neste manual são ficticios. Qualquer dúvida consulte a legislação vigente. Página

Lucro Presumido. Compensação da Cofins com a CSL

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

Lucro Presumido Manifesto pelo Lucro Presumido: Esta opção é formalizada no decorrer do ano- calendário, se manifesta com o recolhimento no mês de abril, correspondente ao primeiro trimestre. A opção do

NOTA FISCAL ELETRÔNICA DE SERVIÇOS MUNICÍPIO DE SÃO PAULO

NOTA FISCAL ELETRÔNICA DE SERVIÇOS MUNICÍPIO DE SÃO PAULO Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Matéria publicada originalmente no Diário do Comércio Data: 01/08/2006 01 - CONCEITOS? 1.01.

NOTA FISCAL ELETRÔNICA DE SERVIÇOS MUNICÍPIO DE SÃO PAULO Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Matéria publicada originalmente no Diário do Comércio Data: 01/08/2006 01 - CONCEITOS? 1.01.

PORTFÓLIO DE ABERTURA DA EMPRESA OLIMPO SYSTEMS EIRELI SISTEMAS DE INFORMAÇÃO

CURSO DE CIÊNCIAS CONTÁBEIS ALLAN KLEVANSKIS AMANDA MOURÃO PEDRO MAURÍCIO SAMARA DE CASTRO SHAYANE SANTOS VANESSA LOFFI PORTFÓLIO DE ABERTURA DA EMPRESA OLIMPO SYSTEMS EIRELI SISTEMAS DE INFORMAÇÃO Belo

CURSO DE CIÊNCIAS CONTÁBEIS ALLAN KLEVANSKIS AMANDA MOURÃO PEDRO MAURÍCIO SAMARA DE CASTRO SHAYANE SANTOS VANESSA LOFFI PORTFÓLIO DE ABERTURA DA EMPRESA OLIMPO SYSTEMS EIRELI SISTEMAS DE INFORMAÇÃO Belo

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

NFSE - Nota Fiscal de Serviços Eletrônica 1

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais, contanto que as cópias sejam feitas

CONDIÇÕES GERAIS CONFIANÇA CAP

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

CONDIÇÕES GERAIS CONFIANÇA CAP CONDIÇÕES GERAIS DO CONFIANÇA CAP CONDIÇÕES GERAIS CONFIANÇA CAP Versão: 05/2013 Proc. SUSEP 15414.004330/2012-21 CONDIÇÕES GERAIS DO CONFIANÇA CAP SUMÁRIO I - INFORMAÇÕES

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

ANEXO I PROCEDIMENTOS REFERENTES À TRANSFORMAÇÃO DE EMPRESÁRIO EM SOCIEDADE E VICE-VERSA 1 TRANSFORMAÇÃO DE EMPRESÁRIO EM SOCIEDADE EMPRESÁRIA

ANEXO I PROCEDIMENTOS REFERENTES À TRANSFORMAÇÃO DE EMPRESÁRIO EM SOCIEDADE E VICE-VERSA 1 TRANSFORMAÇÃO DE EMPRESÁRIO EM SOCIEDADE EMPRESÁRIA Deverão ser protocolados na Junta Comercial dois processos,

ANEXO I PROCEDIMENTOS REFERENTES À TRANSFORMAÇÃO DE EMPRESÁRIO EM SOCIEDADE E VICE-VERSA 1 TRANSFORMAÇÃO DE EMPRESÁRIO EM SOCIEDADE EMPRESÁRIA Deverão ser protocolados na Junta Comercial dois processos,

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS. SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 II GLOSSÁRIO

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

CONDIÇÕES GERAIS DO CAP FIADOR I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Brasilcap Capitalização S.A. CNPJ: 15.138.043/0001-05 CAP FIADOR MODALIDADE: Tradicional PROCESSO SUSEP Nº: 15414.005233/2011-75

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

CARTILHA PARA CONDOMINIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais devem proceder à retenção e o recolhimento do Imposto Sobre Serviços

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

Manual de procedimentos do Alvará de Licença e Funcionamento de Atividade

Manual de procedimentos do Alvará de Licença e Funcionamento de Atividade Prefeitura Municipal de São Leopoldo Secretaria Municipal da Fazenda Coordenadoria Tributária Divisão de Tributos Mobiliários Seção

Manual de procedimentos do Alvará de Licença e Funcionamento de Atividade Prefeitura Municipal de São Leopoldo Secretaria Municipal da Fazenda Coordenadoria Tributária Divisão de Tributos Mobiliários Seção

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

CONDIÇÕES GERAIS DO PU 12 MESES

CONDIÇÕES GERAIS DO PU 12 MESES I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: Nº 03.558.096/0001-04 PU 12 MESES - MODALIDADE: TRADICIONAL PROCESSO SUSEP

CONDIÇÕES GERAIS DO PU 12 MESES I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: Sul América Capitalização S.A. SULACAP CNPJ: Nº 03.558.096/0001-04 PU 12 MESES - MODALIDADE: TRADICIONAL PROCESSO SUSEP

REQUERIMENTO ELETRÔNICO. Requerimento Eletrônico. Página 1 / 21

Requerimento Eletrônico Página 1 / 21 ÍNDICE INTRODUÇÃO... 3 REQUERIMENTO ELETRÔNICO DE CONSTITUIÇÃO... 4 Novo Requerimento de Constituição... 5 Dados da Pessoa Jurídica... 7 Qualificação dos Sócios e

Requerimento Eletrônico Página 1 / 21 ÍNDICE INTRODUÇÃO... 3 REQUERIMENTO ELETRÔNICO DE CONSTITUIÇÃO... 4 Novo Requerimento de Constituição... 5 Dados da Pessoa Jurídica... 7 Qualificação dos Sócios e

001) Quais serão os novos limites de enquadramento como ME ou EPP?

Quais serão os novos limites de enquadramento como ME ou EPP?") 001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

Palestrante: Anderson Aleandro Paviotti

Palestrante: Anderson Aleandro Paviotti Perfil do Palestrante: Contador, Consultor e Professor Universitário Colaborador do Escritório Santa Rita desde 1991 Tributação das Médias e Pequenas Empresas Como

Palestrante: Anderson Aleandro Paviotti Perfil do Palestrante: Contador, Consultor e Professor Universitário Colaborador do Escritório Santa Rita desde 1991 Tributação das Médias e Pequenas Empresas Como

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

ÍNDICE INTRODUÇÃO...3 REQUERIMENTO ELETRÔNICO DE CONSTITUIÇÃO - TELAS E FUNCIONALIDADES...5. Informações da Pessoa Jurídica...6

Página 1 / 16 ÍNDICE INTRODUÇÃO...3 REQUERIMENTO ELETRÔNICO DE CONSTITUIÇÃO - TELAS E FUNCIONALIDADES...5 Informações da Pessoa Jurídica...6 Qualificação dos Sócios e Administradores QSA...8 Geração e

Página 1 / 16 ÍNDICE INTRODUÇÃO...3 REQUERIMENTO ELETRÔNICO DE CONSTITUIÇÃO - TELAS E FUNCIONALIDADES...5 Informações da Pessoa Jurídica...6 Qualificação dos Sócios e Administradores QSA...8 Geração e

REQUERIMENTO ELETRÔNICO. Requerimento Eletrônico. Página 1 / 51

Requerimento Eletrônico Página 1 / 51 ÍNDICE INTRODUÇÃO... 3 REQUERIMENTO ELETRÔNICO DE CONSTITUIÇÃO... 4 Novo Requerimento de Constituição... 5 Dados da Pessoa Jurídica... 7 Qualificação dos Sócios e

Requerimento Eletrônico Página 1 / 51 ÍNDICE INTRODUÇÃO... 3 REQUERIMENTO ELETRÔNICO DE CONSTITUIÇÃO... 4 Novo Requerimento de Constituição... 5 Dados da Pessoa Jurídica... 7 Qualificação dos Sócios e

INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO DE 2013

Presidência da República Secretaria da Micro e Pequena Empresa Secretaria de Racionalização e Simplificação Departamento de Registro Empresarial e Integração INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO

Presidência da República Secretaria da Micro e Pequena Empresa Secretaria de Racionalização e Simplificação Departamento de Registro Empresarial e Integração INSTRUÇÃO NORMATIVA DREI Nº 7, DE 5 DE DEZEMBRO

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

CONDIÇÕES GERAIS DO PÉ QUENTE BRADESCO PESSOA JURÍDICA I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: BRADESCO CAPITALIZAÇÃO S/A. CNPJ: 33.010.851/0001-74 PÉ QUENTE BRADESCO PESSOA JURÍDICA PLANO PU

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP I INTRODUÇÃO 1. A Sociedade em Conta de Participação-SCP é um tipo societário existente há muitos anos,

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP I INTRODUÇÃO 1. A Sociedade em Conta de Participação-SCP é um tipo societário existente há muitos anos,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

ANEXO 5 TERMO DE CONSTITUIÇÃO DE CONSÓRCIO

ANEXO 5 TERMO DE CONSTITUIÇÃO DE CONSÓRCIO Termo de Constituição de Consórcio 1 As Partes: A empresa (Nome da Empresa)..., com sede na cidade de..., (Endereço)..., com CNPJ n o..., Inscrição Estadual...,

ANEXO 5 TERMO DE CONSTITUIÇÃO DE CONSÓRCIO Termo de Constituição de Consórcio 1 As Partes: A empresa (Nome da Empresa)..., com sede na cidade de..., (Endereço)..., com CNPJ n o..., Inscrição Estadual...,

Tipos de Empresas, Requisitos e Passos para Abertura, Abertura Empresas Virtuais, Tributação.

Tipos de Empresas, Requisitos e Passos para Abertura, Abertura Empresas Virtuais, Tributação. 1) Tipos de Empresas Apresenta-se a seguir, as formas jurídicas mais comuns na constituição de uma Micro ou

Tipos de Empresas, Requisitos e Passos para Abertura, Abertura Empresas Virtuais, Tributação. 1) Tipos de Empresas Apresenta-se a seguir, as formas jurídicas mais comuns na constituição de uma Micro ou

O presente CONTRATO DE PRESTAÇÃO DE SERVIÇOS ajusta-se mediante cláusulas e condições alinhadas adiante.

PROCESSO Nº 2425-2014 Contrato n.º 058/2014 TERMO DE CONTRATO DE PRESTAÇÃO DE SERVIÇOS N 058/2014 QUE ENTRE SI CELEBRAM O MUNICÍPIO DE CHAPADÃO DO CÉU, ESTADO DE GOIÁS E A EMPRESA BRUNO MARTINS SANTOS.

PROCESSO Nº 2425-2014 Contrato n.º 058/2014 TERMO DE CONTRATO DE PRESTAÇÃO DE SERVIÇOS N 058/2014 QUE ENTRE SI CELEBRAM O MUNICÍPIO DE CHAPADÃO DO CÉU, ESTADO DE GOIÁS E A EMPRESA BRUNO MARTINS SANTOS.

MANUAL DO USUÁRIO PESSOA FÍSICA

MANUAL DO USUÁRIO PESSOA FÍSICA 1 Índice DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais,

MANUAL DO USUÁRIO PESSOA FÍSICA 1 Índice DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de direitos autorais,

a) Título (Alteração contratual), recomendando-se indicar o nº de seqüência da alteração;