CONTA FINANCEIRA E CONTA DE PATRIMÔNIO FINANCEIRO: UMA ANÁLISE SINTÉTICA Com base nos anos

|

|

|

- Juliana Lobo Martini

- 7 Há anos

- Visualizações:

Transcrição

1 ISSN: Ano: 2013 N 62 Sistema de Contas Nacionais do Brasil: uma visão comentada. CONTA FINANCEIRA E CONTA DE PATRIMÔNIO FINANCEIRO: UMA ANÁLISE SINTÉTICA Com base nos anos Estrutura analíticas alicerçadas em estudo do IBGE Instituto Brasileiro de Geografia e Estatística Professor Istvan Kasznar CEO da IBCI Institutional Business Consultoria Internacional e da VFABN. Assessor da Presidência e Professor Titular NRD6 da Fundação Getúlio Vargas, na EBAPE Escola Brasileira de Administração Pública e de Empresas; Professor Conferencista do IBMEC; PUC Pontifícia Universidade Católica e UERJ Universidade do Estado do Rio de Janeiro. Conselheiro Econômico do Instituto Dannemann Siemsen da Propriedade Industrial IDS. 1

2 1 - INTRODUÇÃO A circulação moderna de bens e serviços requer simultaneamente a circulação de moeda, logo de haveres financeiros. Neste sentido, as finanças empresariais e corporativas possuem uma importante dimensão contratual. O dinheiro há de ter circulação livre para que as transações aconteçam e obrigatória para que os movimentos transacionais se sintam respaldados por um denominador comum de valores. Com a sofisticação produtiva e econômica, a intermediação financeira surgiu como uma modalidade importante de se fazer encontrar no mercado os que possuem poupanças (dinheiro a aplicar) com aqueles que necessitam de capital, logo empréstimos, para expandirem ou iniciarem investimentos e evoluírem em seus negócios e consumo (custeio). O mercado de capitais, com seu sofisticado sistema de operação em bolsas de valores, onde ações de proprietários de expressão negociadas; sei sistema bancário, no qual bancos comerciais, com carteira múltipla, de investimento, de fomento, de reconstrução e de desenvolvimento operam captando e aplicando recursos realiza inúmeras operações financeiras, que necessitam ser registradas e conhecidas. Neste sentido um Sistema de Contas Nacionais estabelece com metodologia específica e propriedade a forma de registro e de contabilização das transações financeiras. Daí decorre a feitura e montagem da Conta Financeira e da Conta de Patrimônio Financeiro num Sistema de Contas Nacionais. O crédito barato, de longo prazo, de longo prazo, amortizado de forma a gerar prazos alcançados iniciais de carência, pode facilitar o crescimento e o desenvolvimento das empresas. Suas evolução real é relevante ao analisarem-se séries estatísticas correlacionadas ao PIB do país o Produto Interno Bruto, entre outros. 2

com aqueles")

3 2 - Notas técnicas sobre a Conta Financeira e a Conta de Patrimônio Financeiro Conta financeira A conta financeira registra todas as operações que consideram ativos financeiros e passivos financeiros e que são realizadas entre diversos setores institucionais ou entre setores institucionais e o resto do mundo. Absolutamente todas as operações financeiras transações em numerário entre setores institucionais, econômicos e produtivos, e entre a economia nacional e o resto do mundo não de ser registradas na conta financeira. Esta cobre todas as operações que incluem uma transferência de propriedade de ativos financeiros, logo um repasse de bens e serviços, incluindo a criação e a liquidação de haveres financeiros. As operações financeiras transações em dinheiro, em títulos quase monetários e afins referem-se às variações líquidas de ativos financeiros. São as aquisições menos as cessões. Ademais consideram-se as variações líquidas de passivos (emissão menos reembolso), de acordo com os instrumentos e as modalidades existentes de ativos e passivos financeiros. As transações financeiras definem-se, desta forma, como relações entre unidades institucionais residentes. Ou ainda, entre elas e o resto do mundo, (os demais países). Isto é realizado por acordo mútuo, o que envolve a criação líquida ou a mudança de propriedade de ativos financeiros e de passivos. Leia-se de outra forma: registra-se o que se tem e possui, em face do que se deve, logo se constitui num passivo. A conta financeira mostra como os setores e a economia nacional, adquirem os recursos financeiros que lhe são necessários. Mediante a 3

4 contratação de responsabilidades ou pela cessão de ativos. E mais como os setores produtivos e a economia nacional, quando superavitários, aplicam o excedente adquirindo ativos financeiros ou reduzindo suas posições passivas. O saldo da conta financeira dada pela variação líquida de ativos financeiros dos quais subtraem-se as variações líquidas de passivos é igual à capacidade/necessidade de financiamento, o que se registra como saldo da conta de capital. No Sistema de Contas Nacionais SCN, que lida com a contabilidade agregada, totalizadora, de todo o país, os instrumentos financeiros são classificados em sete categorias. Eles são baseados sobretudo nos critérios essenciais de liquidez (relação normal e usual entre ativos e passivos circulantes, para informar se existe ou não dinheiro que cubra as dívidas) e das características legais, que descrevem a forma e o modo de relacionamento entre os credores e os devedores. Na conta financeira os instrumentos recebem a codificação F, enquanto na conta de patrimônio financeiro, a codificação é AF. F.1 - Ouro monetário e direitos especiais de saques. O ouro monetário considera e inclui o ouro que se encontra em poder do Banco Central do Brasil e que é guardado e mantido como ativo de reserva internacional. Os direitos especiais de saque (DES) são ativos internacionais de reservas criados pelo Fundo Monetário Internacional FMI, e funcionam como uma moeda que dá lastro ás operações do FMI. São os DES atribuídos aos países-membros na proporção das respectivas cotas no organismo internacional, que é supra-nacional. F.2 - Numerário e depósitos. O numerário compreende e inclui as notas e moedas em circulação, que são utilizadas normalmente para efetuar pagamentos e transações correntes. Os depósitos se subdividem em depósitos transferíveis e outros depósitos. Considerem-se também depósitos a vista, de saque na hora; e depósitos a prazo que amadureceram e serão sacados no futuro, com juros acrescidos. O primeiro grupo compreende aqueles que podem ser 4

5 imediatamente transformados e conversíveis em numerário, dinheiro. Que são facilmente transferíveis através de cheques, ordens de pagamentos, cartão de crédito ou similares e são utilizados normalmente para efetuar pagamentos. Os outros depósitos são aqueles que não podem ser usados para fazer pagamentos, imediatamente tais como os depósitos de poupança não transferíveis e os depósitos a prazo em CDBs, RDBs e outras securities. F.3 - Títulos, exceto ações. Os títulos são instrumentos de propriedades negociáveis que servem como comprovante demonstrativo da existência de uma dívida logo, de uma posição passiva. Esta categoria inclui, letras, bônus, certificados de depósitos negociáveis, títulos de dívida, debêntures, derivativos financeiros e papeis comerciais, enquanto sejam valores respaldados com ativos e instrumentos equivalentes usualmente aos que são negociáveis no mercado financeiro e de capitais em geral. Os títulos de dívida admitem várias classificações. Podem ser títulos da dívida interna mobiliária pública (DMIP) e da dívida externa mobiliária pública (DEMP). O Banco Central consulta o Tesouro Nacional e este no Ministério da Fazenda e Economia ao próprio Ministro e equipe, deforma a decidir se emite obrigações do Tesouro Nacional (OTN); letras do Tesouro Nacional (LTN); letras Fiscais do Tesouro Nacional (LFTN); bônus do Tesouro Nacional (BTN) ou outros papéis. Importante é que se o governo é disciplinado e controlado intertemporalmente, havendo mínimos déficits públicos e forte lastro em arrecadação fiscal e tributária, que se confirma com numerosa leva de gerações de bons contribuintes, adquire estas DMPI, o que acaba empobrecendo e diminuindo o naipe de opções de compra de papéis. Pode também a desconfiança com a capacidade de gestão pública reduzir o tamanho de giro dessa dívida. Os derivativos financeiros são instrumentos vinculados a outras opções de instrumentos financeiros, e vinculam-se a indicadores específicos, tais 5

6 como o valor das mercadorias. Mediante eles, podem ser negociados riscos específicos bem particulares, nos mercados financeiros. Nesta categoria incluem-se os contratos de opção; a termo; de futuros; os swaps (que são um troca de posição); os hedges (que são uma forma de defesa financeira) e outros. Em geral, os títulos são classificados segundo o prazo de vencimento. Os de curto prazo são aqueles cuja maturidade original é menor ou igual a um ano. Os de longo prazo, cujo o prazo de maturidade é superior a um ano. F.4 - Empréstimos Os empréstimos podem incluir em seu conceito a soma de empréstimos típicos (como contratos de mútuo; à casa própria e afins); financiamentos (um crédito específico e bem específico (financiamento ao capital de giro;à agricultura; a indústria) e repasses sem agente financeiro para o outro e deste a um cliente tomador. Os credores emprestam fundos diretamente aos devedores. Os empréstimos estão registrados em documentos não negociáveis quando ficam em carteira bancária, mas pode ocorrer sua venda individual ou da carteira integral a outro banco, assunto decidido pelo Banco Central. Incluem-se também nessa categoria os direitos ou passivos frente ao FMI que estão sob a forma de empréstimos. São considerados de curto prazo os empréstimos de até 365 dias, isto é, têm um prazo inferior ou igual a um ano. Os empréstimos de longo prazo, possuem prazo superior a um ano. 6

7 F.5 - Ações e outras participações em empresas A categoria de ações e outras participações incluem todos os instrumentos e registros em que se explicitam os direitos sobre o valor residual das empresas e sociedades, uma vez atendidos e satisfeitos os direitos de dos credores. Incluem as ações cotadas em bolsas de valores, as ações não cotadas, mais outras participações e participações em fundos de investimento. As demais participações consistem em outras formas de capital próprio, com exceção das ações cotadas e não cotadas a mercado. F.6 - Reservas técnicas de seguros. As reservas técnicas de seguros se dividem em reservas de seguros de vida; fundos de pensão e outras reservas. Incluem, na sua maioria, os direitos líquidos das pessoas físicas e famílias sobre as provisões técnicas montadas para fazer face às indenizações e benefícios da previdência complementar. As reservas consideram operações sobre provisões com vistas a prêmios não recebidos, provisões para sinistros e outras provisões técnicas dos seguros denominados não vida. F.7 - Outros débitos/créditos a considerar. Fazem parte deste item e instrumento e os créditos comerciais. Além disto, inclui-se adiantamentos e uma rubrica residual de outros. Os créditos comerciais e os adiantamentos somam as operações em direito financeiro geradas de crédito cedido por fornecedores e de adiantamento de pagamentos referentes a trabalhos diversos. Na conta outros estão incluídos as contas dos montantes que não estão relacionados com o provimento de bens e serviços. 7

8 2.2 - Conta de patrimônio financeiro A conta de patrimônio financeiro é uma declaração que descreve e apresenta os valores dos ativos financeiros que se possui. Constituem-se em propriedade. E equivalente mostram-se os passivos existentes num setor institucional ou na economia nacional em geral, utilizando-se as mesmas sete categorias de ativos financeiros que foram descritos anteriormente. O saldo na conta de patrimônio é o patrimônio líquido. Ele é definido como o valor de todos os ativos que pertencem a uma unidade ou setor institucional, subtraídos os valores de todos os passivos pendentes. Como efeito e consequência, as variações do patrimônio líquido podem ser explicadas após análise de todas as variações nas rubricas que fazem parte da conta de patrimônio. A conta de patrimônio financeiro é mostrada pelas contas de patrimônio inicial e patrimônio final e pela conta de variações de patrimônio. Essa última registra, no decurso do período contabilístico, as variações de patrimoniais financeiro, oriundas de operações financeiras transações e de outras variações de ativos revalorizações e de outras variações de volume financeiro que foram identificada. Normalmente as informações do patrimônio financeiro referentes aos títulos e as ações, estão valoradas a preço de mercado. As transações podem dar ser derivadas, residualmente, como a diferença entre estoques (posições) entre o início e o fim de um dado período, deduzidos outros fluxos. Isto é, como expressão dado tem-se que: Transações = Estoque final - Estoque inicial - Revalorizações - Outras variações de volume Na conta de revalorização incluem-se as variações existentes no valor dos ativos financeiros e nos passivos, que decorrem de flutuações de preços ou de variações sucedidas nas taxas de câmbio. Na conta outras variações de volume, incluem-se o aparecimento ou desaparecimento de 8

9 ativos (tal como a monetização do ouro, da prata ou da platina, metais preciosos, e outros), o reconhecimento pelo credor de que um direito financeiro não se pode cobrar, devido a falência ou a acordo mediante um plano de recuperação judicial, ou outros fatores. As tabelas que seguem possuem a serventia de ilustrar de que modo são constituídas diversas informações e dados estatísticos, que formam a Conta Financeira, a conta de Patrimônio Financeiro e suas variantes, segundo a ótica e a metodologia do IBGE. Tabela 1 - Capacidade/ Necessidade de financiamento Valor ( R$) Economia/Setores institucionais Economia nacional (-) (-) (-) Empresas não financeiras (-) (-) Empresas financeiras Administração pública (-) (-) (-) (-) (-) Famílias e ISFLSF Fontes: IBGE, Diretoria de Pesquisas, Coordenação de Contas Nacionais; e BACEN, Diretoria de Política Econômica, Departamento Econômico 9

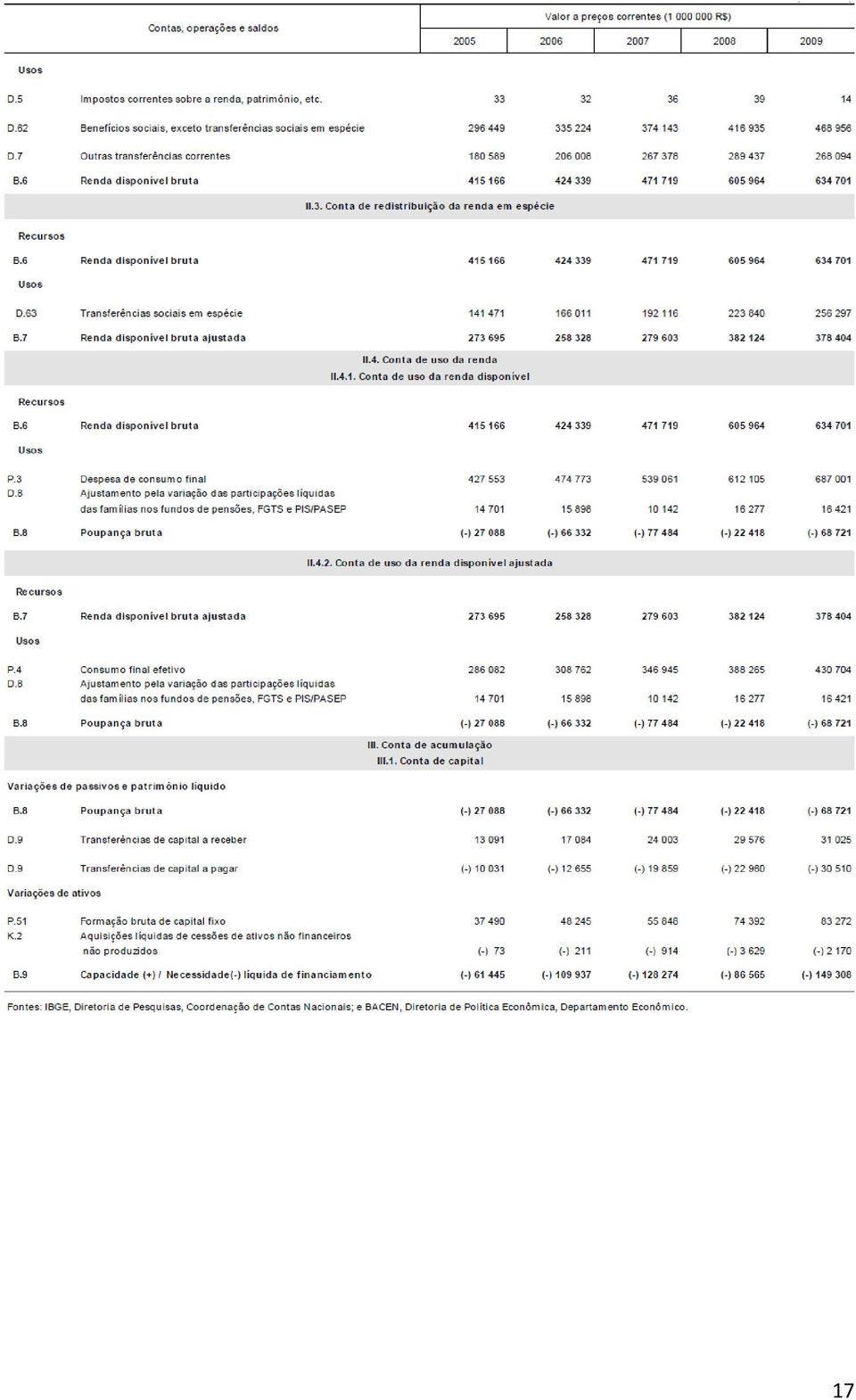

10 Tabela Contas econômicas, a preços correntes, segundo as contas, operações e saldos Total da economia

11 Tabela Conta financeira, a preços correntes, segundo os instrumentos financeiros Total de economia não consolidada

12 Tabela 2 - Contas econômicas, a preços correntes, segundo as contas, operações e saldos Empresas não financeiras

13 Tabela Conta financeira, a preços correntes, segundo os instrumentos financeiros Empresas não financeiras - não consolidada

14 Tabela 3 - Contas econômicas, a preços correntes, segundo as contas, operações e saldos Empresas financeiras

15 Tabela Conta financeira, a preços correntes, segundo os instrumentos financeiros Empresas financeiras - não consolidada

16 Tabela 4 - Contas econômicas, a preços correntes, segundo as contas, operações e saldos Administração pública

17 17

18 Tabela Conta financeira, a preços correntes, segundo os instrumentos financeiros Administração pública - não consolidada

19 Tabela 5 - Contas econômicas, a preços correntes, segundo as contas, operações e saldos Famílias e Instituições sem fins de lucros a serviços das famílias

20 20

21 Tabela Conta financeira, a preços correntes, segundo os instrumentos financeiros Famílias e Instituições sem fins de lucros a serviço das famílias - não consolidada

22 Tabela 6 - Contas econômicas, a preços correntes, segundo as contas, operações e saldos Resto do mundo

23 Tabela Conta financeira, a preços correntes, segundo os instrumentos financeiros Resto do mundo - consolidada

24 24

DIRETORIA DE PESQUISAS DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC. Sistema de Contas Nacionais Brasil Referência 2010. Nota Metodológica nº 08

DIRETORIA DE PESQUISAS DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais Brasil Referência 2010 Nota Metodológica nº 08 Conta Financeira e Conta de Patrimônio Financeiro (versão para

DIRETORIA DE PESQUISAS DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais Brasil Referência 2010 Nota Metodológica nº 08 Conta Financeira e Conta de Patrimônio Financeiro (versão para

Conhecimentos Bancários. Item 3.8 - Derivativos

Conhecimentos Bancários Item 3.8 - Derivativos Conhecimentos Bancários Item 3.8 - Derivativos São instrumentos financeiros que têm seus preços derivados (daí o nome) do preço de mercado de um bem ou de

Conhecimentos Bancários Item 3.8 - Derivativos Conhecimentos Bancários Item 3.8 - Derivativos São instrumentos financeiros que têm seus preços derivados (daí o nome) do preço de mercado de um bem ou de

CONTAS REGIONAIS DO BRASIL: UMA ANÁLISE SINTÉTICA

ISSN: 1983-2168 - Ano: 2013 - Mês: Janeiro N 58 CONTAS REGIONAIS DO BRASIL: UMA ANÁLISE SINTÉTICA Com base em estudo do IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA Referência à: SÉRIE RELATÓRIOS

ISSN: 1983-2168 - Ano: 2013 - Mês: Janeiro N 58 CONTAS REGIONAIS DO BRASIL: UMA ANÁLISE SINTÉTICA Com base em estudo do IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA Referência à: SÉRIE RELATÓRIOS

Sistema de Contas Nacionais Brasil

Sistema de Contas Nacionais Brasil Conta Financeira e Conta de Patrimônio Financeiro 2004-2009 Presidenta da República Dilma Rousseff Ministra do Planejamento, Orçamento e Gestão Miriam Belchior INSTITUTO

Sistema de Contas Nacionais Brasil Conta Financeira e Conta de Patrimônio Financeiro 2004-2009 Presidenta da República Dilma Rousseff Ministra do Planejamento, Orçamento e Gestão Miriam Belchior INSTITUTO

Unidade II. No ativo, a disposição das contas obedece ao grau decrescente de liquidez dos elementos nelas registrados.

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

Unidade II 8 ATIVO Ativo compreende, como já vimos, os bens e direitos da empresa, classificados de acordo com sua destinação específica, que varia segundo os fins da empresa. No ativo, a disposição das

PRODUTO INTERNO BRUTO DOS MUNICÍPIOS

ISSN: 1983-2168 - Ano: 2013 - Mês: Fevereiro N 59 PRODUTO INTERNO BRUTO DOS MUNICÍPIOS Com base em estudo do IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA SÉRIE RELATÓRIOS METODOLÓGICOS VOLUME

ISSN: 1983-2168 - Ano: 2013 - Mês: Fevereiro N 59 PRODUTO INTERNO BRUTO DOS MUNICÍPIOS Com base em estudo do IBGE - INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA SÉRIE RELATÓRIOS METODOLÓGICOS VOLUME

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF CNPJ SOB O Nº /

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

FUNDAÇÃO DE APOIO A EDUCAÇÃO PESQUISA DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO FLUMINENSE-PRO-IFF 1 Contexto operacional CNPJ SOB O Nº 04.016.579/0001-31 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

ORIENTAÇÕES (2014/647/UE)

") 6.9.2014 L 267/9 ORIENTAÇÕES ORIENTAÇÃO DO BANCO CENTRAL EUROPEU de 3 de junho de 2014 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2014/21) (2014/647/UE) A COMISSÃO

6.9.2014 L 267/9 ORIENTAÇÕES ORIENTAÇÃO DO BANCO CENTRAL EUROPEU de 3 de junho de 2014 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2014/21) (2014/647/UE) A COMISSÃO

Demonstrações Financeiras Consolidadas

Demonstrações Financeiras Consolidadas 31 de dezembro de 2010. 1 Página Índice Relatório dos auditores independentes...3 Balanço Patrimonial Consolidado...5 Ouvidoria Demonstrações Financeiras Consolidadas

Demonstrações Financeiras Consolidadas 31 de dezembro de 2010. 1 Página Índice Relatório dos auditores independentes...3 Balanço Patrimonial Consolidado...5 Ouvidoria Demonstrações Financeiras Consolidadas

Fundo de Investimento em Direitos Creditórios FIDC

Renda Fixa Fundo de Investimento em Direitos Creditórios FIDC Fundo de Investimento em Direitos Creditórios O produto O Fundo de Investimento em Direitos Creditórios (FIDC) é uma comunhão de recursos que

Renda Fixa Fundo de Investimento em Direitos Creditórios FIDC Fundo de Investimento em Direitos Creditórios O produto O Fundo de Investimento em Direitos Creditórios (FIDC) é uma comunhão de recursos que

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Fluxo de Caixa Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 2 Prof. Cláudio Alves Segundo o CPC 03, a apresentação da demonstração dos fluxos de caixa se assemelha bastante com a ditada

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Fluxo de Caixa Parte 2 Prof. Cláudio Alves Segundo o CPC 03, a apresentação da demonstração dos fluxos de caixa se assemelha bastante com a ditada

TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES AO EXERCÍCIO DE 2008

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

RELATÓRIO DE AUDITORÍA, DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO DA TELEFÓNICA, S.A. CORRESPONDENTES AO EXERCÍCIO DE 2008 TELEFÓNICA, S.A. DEMONSTRAÇÕES FINANCEIRAS E RELATÓRIO DE GESTÃO CORRESPONDENTES

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

10.5 PRINCIPAIS PRÁTICAS CONTÁBEIS DA CONTROLADORA E SUAS CONTROLADAS Os principais critérios adotados na elaboração das demonstrações financeiras são como segue: (a) Apuração do resultado O resultado

GESTÃO DE RISCO 3 TRIMESTRE 2012

Relatório de Risco - 2011 GESTÃO DE RISCO 3 TRIMESTRE 2012 Parte 2: Tabelas com as exposições a risco de crédito, mercado, liquidez e operacional em atendimento à circular n o 3477 do Banco Central do

Relatório de Risco - 2011 GESTÃO DE RISCO 3 TRIMESTRE 2012 Parte 2: Tabelas com as exposições a risco de crédito, mercado, liquidez e operacional em atendimento à circular n o 3477 do Banco Central do

Principais alterações nas estatísticas do Banco de Portugal decorrentes dos novos manuais internacionais

Principais alterações nas estatísticas do Banco de Portugal decorrentes dos novos manuais internacionais Filipa Lima Diretora-Adjunta 10 de outubro de 2014 14ª Reunião da Secção Permanente de Estatísticas

Principais alterações nas estatísticas do Banco de Portugal decorrentes dos novos manuais internacionais Filipa Lima Diretora-Adjunta 10 de outubro de 2014 14ª Reunião da Secção Permanente de Estatísticas

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

NOÇÕES BÁSICAS DE CONTABILIDADE

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

NOÇÕES BÁSICAS DE CONTABILIDADE Prof. Wanderson S. Paris, M.Eng. prof@cronosquality.com.br NOÇÕES DE CONTABILIDADE DEMONSTRAÇÃO DE RESULTADO BALANÇO PATRIMONIAL DEMONSTRAÇÃO DE RESULTADOS X ATIVIDADES

Lumina Resíduos Industriais S.A. Relatório dos auditores independentes sobre as demonstrações financeiras em 31 de dezembro de 2010

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Relatório dos auditores independentes sobre as demonstrações financeiras em de 2010 Balanços patrimoniais Em milhares de reais Ativo Nota explicativa 31 de dezembro de 2010 31 de dezembro 1º de janeiro

Mercado Gerenciamento de Empresas

Mercado Gerenciamento de Empresas Prof. Cícero Wilrison Eng Mecânico e de Segurança do Trabalho É a relação entre a oferta e a procura de produtos e serviços. De acordo com a Oferta e a Procura O mercado

Mercado Gerenciamento de Empresas Prof. Cícero Wilrison Eng Mecânico e de Segurança do Trabalho É a relação entre a oferta e a procura de produtos e serviços. De acordo com a Oferta e a Procura O mercado

Demonstrações Contábeis Consolidadas de 2011 em IFRS

Demonstrações Contábeis Consolidadas de 2011 em IFRS BANESTES S.A. - Banco do Estado do Espírito Santo 1 ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS EM IFRS 1. BALANÇO PATRIMONIAL CONSOLIDADO 2. DEMONSTRAÇÃO

Demonstrações Contábeis Consolidadas de 2011 em IFRS BANESTES S.A. - Banco do Estado do Espírito Santo 1 ÍNDICE DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS EM IFRS 1. BALANÇO PATRIMONIAL CONSOLIDADO 2. DEMONSTRAÇÃO

Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2013

Índice Balanço patrimonial...3 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 Demonstração

Índice Balanço patrimonial...3 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 Demonstração

CPC 03 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA. Prof. Ms. Mauricio F. Pocopetz

1 CPC 03 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Prof. Ms. Mauricio F. Pocopetz 2 INTRODUÇÃO Até 1994 Pouca importância ao Fluxo de Caixa por parte dos gestores; Altas taxas de inflação; Interferência da legislação

1 CPC 03 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Prof. Ms. Mauricio F. Pocopetz 2 INTRODUÇÃO Até 1994 Pouca importância ao Fluxo de Caixa por parte dos gestores; Altas taxas de inflação; Interferência da legislação

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A.

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A. Período de nove meses findo em 30 de setembro de 2012 com Relatório de Revisão dos Auditores Independentes Demonstrações financeiras

Demonstrações Financeiras Intermediárias Aeroportos Brasil - Viracopos S.A. Período de nove meses findo em 30 de setembro de 2012 com Relatório de Revisão dos Auditores Independentes Demonstrações financeiras

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012 (Valores expressos em euros) INTRODUÇÃO O Fundo de Poupança em

FUNDO DE POUPANÇA EM AÇÕES PPA VALORIS NOTAS À DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA E À DEMONSTRAÇÃO DE RESULTADOS EM 31 DE DEZEMBRO DE 2012 (Valores expressos em euros) INTRODUÇÃO O Fundo de Poupança em

DEPÓSITOS BANCÁRIOS A Reservas Livres S

CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR 1.0.0.0.0.00.00 ATIVO GERAL 01012015 S 1 1 1.1.0.0.0.00.00 ATIVO 01012015 S 1.0.0.0.0.00.00 2 1 1.1.1.0.0.00.00 CIRCULANTE E REALIZÁVEL A LONGO PRAZO

CÓDIGO DESCRIÇÃO DT_INI DT_FIM TIPO CONTA SUPERIOR 1.0.0.0.0.00.00 ATIVO GERAL 01012015 S 1 1 1.1.0.0.0.00.00 ATIVO 01012015 S 1.0.0.0.0.00.00 2 1 1.1.1.0.0.00.00 CIRCULANTE E REALIZÁVEL A LONGO PRAZO

Sistema de Informações para Auditoria e Prestação de Contas

Sistema de Informações para Auditoria e Prestação de Contas Plano de Contas Aplicado ao Setor Público PCASP Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº

Sistema de Informações para Auditoria e Prestação de Contas Plano de Contas Aplicado ao Setor Público PCASP Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº

Circular nº Conglomerado Financeiro DEZEMBRO Detalhamento do patrimônio de referência (PR) :

:") Detalhamento do patrimônio de referência (PR) : 100 110 111 111.01 111.02 111.03 111.04 111.05 111.06 111.07 111.08 111.90 111.90.01 111.91 111.91.01 111.91.02 111.91.03 111.91.04 111.91.05 111.91.06 111.91.07

Detalhamento do patrimônio de referência (PR) : 100 110 111 111.01 111.02 111.03 111.04 111.05 111.06 111.07 111.08 111.90 111.90.01 111.91 111.91.01 111.91.02 111.91.03 111.91.04 111.91.05 111.91.06 111.91.07

Curso Preparatório para o Exame de Suficiência

Curso Preparatório para o Exame de Suficiência Classificação de contas 1 Demonstrações contábeis Balanço Patrimonial 10/08/2017 Ativo é um recurso controlado pela entidade como resultado de eventos passados

Curso Preparatório para o Exame de Suficiência Classificação de contas 1 Demonstrações contábeis Balanço Patrimonial 10/08/2017 Ativo é um recurso controlado pela entidade como resultado de eventos passados

CPC 03 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA. Prof. Ms. Mauricio F. Pocopetz

CPC 03 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Prof. Ms. Mauricio F. Pocopetz OBJETIVOS Fornecer: base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa; mostrar as alterações históricas

CPC 03 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Prof. Ms. Mauricio F. Pocopetz OBJETIVOS Fornecer: base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa; mostrar as alterações históricas

Maratona de Revisão Curso Ninjas do CFC Prof. Osvaldo Marques

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

Maratona de Revisão Curso Ninjas do CFC 1 AULA 8 de 10 2 DISCIPLINAS MAIS IMPORTANTES DISTRIBUIÇÃO DE QUESTÕES NA PROVA Outras disciplinas Teoria da Cont. Contab. Geral Normas Brasileiras de Cont. 44%

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015

24.09.2015") E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015 e-financeira IN nº 1.571, de 02 de julho de 2015, dispõe sobre a prestação de informações relativas às operações financeiras de interesse da RFB pela

E-Financeira (IN RFB 1.571, de 02.07.15) 24.09.2015 e-financeira IN nº 1.571, de 02 de julho de 2015, dispõe sobre a prestação de informações relativas às operações financeiras de interesse da RFB pela

Aula 07. Bibliografia: Fortuna. Cláudio R. Lucinda FEA-RP/USP. Aula 07

Bibliografia: Fortuna Objetivos da Aula 1 Títulos e Aplicações Tesouro Nacional BACEN Títulos Privados Objetivos da Aula 1 Títulos e Aplicações Tesouro Nacional BACEN Títulos Privados 2 Classificação dos

Bibliografia: Fortuna Objetivos da Aula 1 Títulos e Aplicações Tesouro Nacional BACEN Títulos Privados Objetivos da Aula 1 Títulos e Aplicações Tesouro Nacional BACEN Títulos Privados 2 Classificação dos

Demonstrações Financeiras. Federação Nacional das Apaes

Demonstrações Financeiras Federação Nacional das Apaes 31 de dezembro de 2012 e de 2011 FEDERAÇÃO NACIONAL DAS APAES - FENAPAES Demonstrações financeiras 31 de dezembro de 2012 e de 2011 Índice Relatório

Demonstrações Financeiras Federação Nacional das Apaes 31 de dezembro de 2012 e de 2011 FEDERAÇÃO NACIONAL DAS APAES - FENAPAES Demonstrações financeiras 31 de dezembro de 2012 e de 2011 Índice Relatório

Banco do Povo Crédito Solidário. Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes. Em 31 de dezembro de 2012.

Banco do Povo Crédito Solidário Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012. Índice Página Relatório dos auditores independentes 3 Demonstrações

Banco do Povo Crédito Solidário Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012. Índice Página Relatório dos auditores independentes 3 Demonstrações

... Classificação Descrição Saldo Anterior Débitos Créditos Saldo Atual. 1.1.1.1.2.01.02.02 Caução Wall Mart Brasil Ltda 84.

Folha: 1 1 ATIVO 8.691.994.154,02D 1.342.304.403,87 1.179.704.682,09 8.854.593.875,80D 1.1 ATIVO CIRCULANTE 3.466.459.417,09D 1.235.880.022,69 1.139.597.863,30 3.562.741.576,48D 1.1.1 Disponível 1.048.640,92D

Folha: 1 1 ATIVO 8.691.994.154,02D 1.342.304.403,87 1.179.704.682,09 8.854.593.875,80D 1.1 ATIVO CIRCULANTE 3.466.459.417,09D 1.235.880.022,69 1.139.597.863,30 3.562.741.576,48D 1.1.1 Disponível 1.048.640,92D

Banco Santander, S.A. e empresas que compõem o Grupo Santander

Banco Santander, S.A. e empresas que compõem o Grupo Santander Demonstrações Financeiras Consolidadas correspondentes ao exercício anual findo em 31 de dezembro de 2014, juntamente com o Relatório de Auditoria

Banco Santander, S.A. e empresas que compõem o Grupo Santander Demonstrações Financeiras Consolidadas correspondentes ao exercício anual findo em 31 de dezembro de 2014, juntamente com o Relatório de Auditoria

DFC DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

DFC DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (Q.08 02/16) Uma Sociedade Empresária apresentou os seguintes eventos em 2015: Eventos Valor Aquisição de móveis para uso, à vista R$40.000,00 Venda, à vista, de imóvel

DFC DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (Q.08 02/16) Uma Sociedade Empresária apresentou os seguintes eventos em 2015: Eventos Valor Aquisição de móveis para uso, à vista R$40.000,00 Venda, à vista, de imóvel

RESOLUÇÃO NORMATIVA RN Nº 67, DE 4 DE FEVEREIRO DE 2004 TÍTULO I DA ACEITAÇÃO DE ATIVOS COMO GARANTIDORES DAS PROVISÕES TÉCNICAS

RESOLUÇÃO NORMATIVA RN Nº 67, DE 4 DE FEVEREIRO DE 2004 (REVOGADA PELA RN Nº 159, DE 03/06/2007) Dispõe sobre a diversificação dos ativos das Operadoras de Planos Privados de Assistência à Saúde para aceitação

RESOLUÇÃO NORMATIVA RN Nº 67, DE 4 DE FEVEREIRO DE 2004 (REVOGADA PELA RN Nº 159, DE 03/06/2007) Dispõe sobre a diversificação dos ativos das Operadoras de Planos Privados de Assistência à Saúde para aceitação

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 30 DE JUNHO DE 2016

NOTA 01 - CONTEXTO OPERACIONAL A CREDICOAMO CRÉDITO RURAL COOPERATIVA é uma cooperativa de crédito rural singular e sua sede está localizada no município de Campo Mourão/PR, à Rua Fioravante João Ferri,

NOTA 01 - CONTEXTO OPERACIONAL A CREDICOAMO CRÉDITO RURAL COOPERATIVA é uma cooperativa de crédito rural singular e sua sede está localizada no município de Campo Mourão/PR, à Rua Fioravante João Ferri,

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 ---

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 --- SUMÁRIO Análise Financeira 04 Resumo Econômico-Financeiro 06 Resultados s 07 Resultado por Área de Negócio 08 Demonstração do Valor Adicionado 08 Liquidez

ANÁLISE FINANCEIRA E DEMONSTRAÇÕES CONTÁBEIS 2012 --- SUMÁRIO Análise Financeira 04 Resumo Econômico-Financeiro 06 Resultados s 07 Resultado por Área de Negócio 08 Demonstração do Valor Adicionado 08 Liquidez

Bicicletas Monark S.A.

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

Balanços patrimoniais em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) ATIVO Notas 2018 2017 Circulante Caixa e equivalentes de caixa 3 150.534 158.553 Contas a receber de clientes - 4.209 5.598

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

RENDIMENTOS DE CAPITAIS

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

MODELO EM VIGOR A PARTIR DE JANEIRO DE 2016 R. P. 1 CATEGORIA E 2 MINISTÉRIO DAS FINANÇAS AUTORIDADE TRIBUTÁRIA E ADUANEIRA DECLARAÇÃO DE - IRS MODELO 3 Anexo E DE CAPITAIS 3 IDENTIFICAÇÃO DO(S) SUJEITO(S)

Balanço de pagamentos. Reinaldo Gonçalves

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

BR Towers SPE1 S.A. Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes

Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes Demonstração do resultado Seis meses findos em 30 de junho de 2013 Exercício findo em 31 de dezembro de 2012

Demonstrações financeiras em 30 de junho de 2013 e relatório dos auditores independentes Demonstração do resultado Seis meses findos em 30 de junho de 2013 Exercício findo em 31 de dezembro de 2012

Conjuntura Macroeconômica Brasileira. Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas

Conjuntura Macroeconômica Brasileira Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas Nível de Atividade Definições IBGE (CN) Produto Interno Bruto

Conjuntura Macroeconômica Brasileira Gabriel Coelho Squeff Técnico de Planejamento e Pesquisa Diretoria de Estudos e Políticas Macroeconômicas Nível de Atividade Definições IBGE (CN) Produto Interno Bruto

Contabilidade Nacional e o Balanço de Pagamentos

Contabilidade Nacional e o Balanço de Pagamentos Os Componentes do PIB PIB (Y) é a soma dos seguintes itens: Consumo Privado (C) Investimento (I) Despesas do Governo (G) Exportações Líquidas (EL) Y = C

Contabilidade Nacional e o Balanço de Pagamentos Os Componentes do PIB PIB (Y) é a soma dos seguintes itens: Consumo Privado (C) Investimento (I) Despesas do Governo (G) Exportações Líquidas (EL) Y = C

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

Relações interfinanceiras Pagamentos e recebimentos a liquidar. Créditos vinculados Relações com correspondentes

BALANÇO PATRIMONIAL A T I V O (Em milhares de reais) Exercicios findos em 31.12.05 31.12.04 CIRCULANTE 165.642 131.171 Disponibilidades 1.840 324 Aplicações interfinanceiras de liquidez 57.817 76.474.

BALANÇO PATRIMONIAL A T I V O (Em milhares de reais) Exercicios findos em 31.12.05 31.12.04 CIRCULANTE 165.642 131.171 Disponibilidades 1.840 324 Aplicações interfinanceiras de liquidez 57.817 76.474.

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

Disciplina: Contabilidade Geral Receita Federal Prof.ª Camila Gomes Aprova Concursos LISTA DE CONTAS CONTÁBEIS Lei 6.404/76 Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio

13. Derivativos 1/3/2009 1

13. Derivativos 13.1 Mercados futuros 13.2 Participantes do mercado futuro 13.3 Os preços no mercado futuro 13.4 Exemplo ilustrativo venda a descoberto 13.5 Mercado de opções 13.6 Opção de compra e de

13. Derivativos 13.1 Mercados futuros 13.2 Participantes do mercado futuro 13.3 Os preços no mercado futuro 13.4 Exemplo ilustrativo venda a descoberto 13.5 Mercado de opções 13.6 Opção de compra e de

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Aula 02. Contabilidade Introdutória Plano de Contas. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Aula 02 Contabilidade Introdutória Plano de Contas Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane

Balanço de pagamentos. Reinaldo Gonçalves

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

Balanço de pagamentos Reinaldo Gonçalves reinaldogoncalves1@gmail.com 1 Sumário 1. BOP: Definição 2. BOP: Estrutura básica 3. BOP: Determinantes de curto prazo 4. BOP: Brasil 5. Posição do investimento

EXEMPLOS DE CONTABILIZAÇÃO DE OPERAÇÕES A TERMO, SEM CONSIDERAR CORRETAGENS, EMOLUMENTOS, CUSTÓDIA E TRIBUTAÇÃO

EXEMPLOS DE CONTABILIZAÇÃO DE OPERAÇÕES A TERMO, SEM CONSIDERAR CORRETAGENS, EMOLUMENTOS, CUSTÓDIA E TRIBUTAÇÃO Operação de hedge: Com o objetivo de proteção contra oscilações no preço do ouro, o Banco

EXEMPLOS DE CONTABILIZAÇÃO DE OPERAÇÕES A TERMO, SEM CONSIDERAR CORRETAGENS, EMOLUMENTOS, CUSTÓDIA E TRIBUTAÇÃO Operação de hedge: Com o objetivo de proteção contra oscilações no preço do ouro, o Banco

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Plano de Contas Aplicado ao Setor Público 1

Plano de ontas Aplicado ao Setor Público 1 Legenda dos níveis de desdobramento: 1 Nível lasse 2º Nível Grupo 3º Nível Subgrupo 4º Nível Título 5º Nível Subtítulo 6º Nível Item 7º Nível - Subitem As contas

Plano de ontas Aplicado ao Setor Público 1 Legenda dos níveis de desdobramento: 1 Nível lasse 2º Nível Grupo 3º Nível Subgrupo 4º Nível Título 5º Nível Subtítulo 6º Nível Item 7º Nível - Subitem As contas

UNIVERSIDADE ESTADUAL DE CAMPINAS CNPJ: 46.068.425/0001-33

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31/12/2014 As Notas Explicativas apresentadas foram elaboradas com o objetivo de apresentar informações relevantes, evidenciando de forma analítica a situação

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31/12/2014 As Notas Explicativas apresentadas foram elaboradas com o objetivo de apresentar informações relevantes, evidenciando de forma analítica a situação

Relatório de Gerenciamento de Riscos Circular Conglomerado Financeiro SETEMBRO 2016

Detalhamento do patrimônio de referência (PR) : R$ 100 110 111 111.01 111.02 111.03 Patrimônio De Referência (PR) Patrimônio De Referência Nível I (PR_I) Capital Principal CP Capital Social Reservas De

Detalhamento do patrimônio de referência (PR) : R$ 100 110 111 111.01 111.02 111.03 Patrimônio De Referência (PR) Patrimônio De Referência Nível I (PR_I) Capital Principal CP Capital Social Reservas De

ITR - Informações Trimestrais - 31/03/2016 - IDEIASNET SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Fundo de Investimento em Ações - FIA

Renda Variável Fundo de Investimento em Ações - FIA Fundo de Investimento em Ações O produto O Fundo de Investimento em Ações (FIA) é um investimento em renda variável que tem como principal fator de risco

Renda Variável Fundo de Investimento em Ações - FIA Fundo de Investimento em Ações O produto O Fundo de Investimento em Ações (FIA) é um investimento em renda variável que tem como principal fator de risco

Divulgação de Resultado 1T17

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

Divulgação de Resultado 1T17 1 Bento Gonçalves, RS, 11 de maio de 2017. A Unicasa Indústria de Móveis S.A. (BM&FBOVESPA: UCAS3, Bloomberg: UCAS3:BZ, Reuters: UCAS3.SA), uma das maiores empresas do setor

ESCOLA SUPERIOR DE AGRICULTURA LUIZ DE QUEIROZ ESALQ/USP LES 200 Contabilidade Social 1ª Lista de Exercícios Prof.ª Sílvia Miranda. Nome:...

ESCOLA SUPERIOR DE AGRICULTURA LUIZ DE QUEIROZ ESALQ/USP LES 200 Contabilidade Social 1ª Lista de Exercícios Prof.ª Sílvia Miranda Nome:... 1) Qual o objetivo do Fluxo Circular de Renda? Descreva o esquema

ESCOLA SUPERIOR DE AGRICULTURA LUIZ DE QUEIROZ ESALQ/USP LES 200 Contabilidade Social 1ª Lista de Exercícios Prof.ª Sílvia Miranda Nome:... 1) Qual o objetivo do Fluxo Circular de Renda? Descreva o esquema

Companhia Distribuidora de Gás do Rio de Janeiro - CEG

Companhia Distribuidora de Gás Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil em 31 de dezembro de 2014 e relatório dos auditores independentes Balanços patrimoniais em

Companhia Distribuidora de Gás Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil em 31 de dezembro de 2014 e relatório dos auditores independentes Balanços patrimoniais em

Demonstrações financeiras em 31 de dezembro de 2014 e de 2013

(Companhia em fase pré-operacional) KPDS 113063 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstração de resultado 6 Demonstração do resultado

(Companhia em fase pré-operacional) KPDS 113063 Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstração de resultado 6 Demonstração do resultado

MACROECONOMIA Prof. Marcelo Leandro Ferreira

MACROECONOMIA Prof. Marcelo Leandro Ferreira Balanço de Pagamentos: a Conta de Transações Correntes, a Conta Capital e Financeira Aula 2 Programa: 2 Macroeconomia. 2.1 Contabilidade Nacional. 2.1.1 Os

MACROECONOMIA Prof. Marcelo Leandro Ferreira Balanço de Pagamentos: a Conta de Transações Correntes, a Conta Capital e Financeira Aula 2 Programa: 2 Macroeconomia. 2.1 Contabilidade Nacional. 2.1.1 Os

Resultado Primário e Resultado Nominal. de Contabilidade

Resultado Primário e Resultado Nominal Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Ementa Programa do Módulo 4 - RREO Resultado Primário e Nominal CH: 04 h Conteúdo: 1. Necessidades

Resultado Primário e Resultado Nominal Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Ementa Programa do Módulo 4 - RREO Resultado Primário e Nominal CH: 04 h Conteúdo: 1. Necessidades

PRONUNCIAMENTO TÉCNICO CPC 40 (R1) Instrumentos Financeiros: Evidenciação

Instrumentos Financeiros: Evidenciação") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 40 (R1) Instrumentos Financeiros: Evidenciação Índice Correlação às Normas Internacionais de Contabilidade IFRS 7 (IASB - BV 2011) Item OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 40 (R1) Instrumentos Financeiros: Evidenciação Índice Correlação às Normas Internacionais de Contabilidade IFRS 7 (IASB - BV 2011) Item OBJETIVO

CONTABILIDADE GERAL. Noções Gerais. Plano de Contas Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Plano de Contas Parte 1 Prof. Cláudio Alves Plano de Contas É um conjunto composto pela relação ordenada e codificada das contas utilizadas pela entidade, bem como de

CONTABILIDADE GERAL Noções Gerais Plano de Contas Parte 1 Prof. Cláudio Alves Plano de Contas É um conjunto composto pela relação ordenada e codificada das contas utilizadas pela entidade, bem como de

NOTAS AUXILIARES DE PREENCHIMENTO

Anexo à Instrução nº 23/2004 NOTAS AUXILIARES DE PREENCHIMENTO Tendo em vista facilitar o preenchimento do modelo de reporte da situação analítica, em base consolidada, em conformidade com as Normas Internacionais

Anexo à Instrução nº 23/2004 NOTAS AUXILIARES DE PREENCHIMENTO Tendo em vista facilitar o preenchimento do modelo de reporte da situação analítica, em base consolidada, em conformidade com as Normas Internacionais

TEMA 2.2. Aspectos Contábeis Reconhecimento de IFs. TEMA 2.2. Aspectos Contábeis Reconhecimento de IFs. Instrumentos Financeiros Estrutura Normativa

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina:EAC0561: Estudos Complementares IV Contabilidade de Instrumentos e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA 2.2. Aspectos

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina:EAC0561: Estudos Complementares IV Contabilidade de Instrumentos e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA 2.2. Aspectos

3. Sistema Financeiro

3. Sistema Financeiro 3.1 Mercados e Instrumentos Financeiros Brasil Mercado de Crédito Bibliografia Feijó, C. et al. (2011), caps. 7 e 8 BCB (PMF 1) 1 Mercado de Crédito O mercado de crédito corresponde

3. Sistema Financeiro 3.1 Mercados e Instrumentos Financeiros Brasil Mercado de Crédito Bibliografia Feijó, C. et al. (2011), caps. 7 e 8 BCB (PMF 1) 1 Mercado de Crédito O mercado de crédito corresponde

FUNEPU Demonstrações Contábeis 2009. DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

Balanço Patrimonial (R$ Milhões) 2T15 1T15 Var. % 2T14 Var. % 1S15 1S14 Var. %

2T15 1T15 Var. % 2T14 Var. % 1S15 1S14 Var. %") Belo Horizonte, 27 de agosto de 2015 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de

Belo Horizonte, 27 de agosto de 2015 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 00121-0 BCO EST RIO GRANDE SUL SA 92.702.067/0001-96 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/2 INSTITUIÇÃO FINANCEIRA O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/2 INSTITUIÇÃO FINANCEIRA O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS

Fundamentos de Contabilidade. Contas (2) Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011

Professor Isnard Martins. Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011") Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

Fundamentos de Contabilidade Professor Isnard Martins Contas (2) Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Conceito de Débito e Crédito Não confundir termos da linguagem

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

NOTAS EXPLICATIVAS ÀS INFORMAÇÕES TRIMESTRAIS (INDIVIDUAIS E CONSOLIDADAS) (EM MILHARES DE REAIS-EXCETO QUANDO INDICADO)

(EM MILHARES DE REAIS-EXCETO QUANDO INDICADO)") NOTAS EXPLICATIVAS ÀS INFORMAÇÕES TRIMESTRAIS (INDIVIDUAIS E CONSOLIDADAS) (EM MILHARES DE REAIS-EXCETO QUANDO INDICADO) NOTA 1 ATIVIDADE E ESTRUTURA DO GRUPO O Consórcio Alfa de Administração S.A., que

NOTAS EXPLICATIVAS ÀS INFORMAÇÕES TRIMESTRAIS (INDIVIDUAIS E CONSOLIDADAS) (EM MILHARES DE REAIS-EXCETO QUANDO INDICADO) NOTA 1 ATIVIDADE E ESTRUTURA DO GRUPO O Consórcio Alfa de Administração S.A., que

As novas regras de tributação de rendimentos de capitais, mais-valias e de tributação do património

As novas regras de tributação de rendimentos de capitais, mais-valias e de tributação do património Foi hoje publicada a Lei n.º 55-A/2012, de 29 de Outubro, a qual vem agravar a tributação dos rendimentos

As novas regras de tributação de rendimentos de capitais, mais-valias e de tributação do património Foi hoje publicada a Lei n.º 55-A/2012, de 29 de Outubro, a qual vem agravar a tributação dos rendimentos

CÉDULA DE CRÉDITO BANCÁRIO CCB EMPRÉSTIMO

I - DADOS DA CÉDULA: Nº DA CÉDULA: VALOR: R$ DATA EMISSÃO: DATA VENCIMENTO: LOCAL DE EMISSÃO: BELO HORIZONTE - MG PREÂMBULO II - DADOS DO (S) EMITENTE (S): NOME: CPF/CNPJ: CARTEIRA DE IDENTIDADE: nº Orgão

I - DADOS DA CÉDULA: Nº DA CÉDULA: VALOR: R$ DATA EMISSÃO: DATA VENCIMENTO: LOCAL DE EMISSÃO: BELO HORIZONTE - MG PREÂMBULO II - DADOS DO (S) EMITENTE (S): NOME: CPF/CNPJ: CARTEIRA DE IDENTIDADE: nº Orgão

ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL CORPORATIVO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 4 5 RISCO DE CRÉDITO... 4

Gestão de Riscos 1 Trimestre de 2016 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL CORPORATIVO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 4 5 RISCO DE CRÉDITO... 4 5.1 Definição... 4 5.2 Gestão do Risco de

Gestão de Riscos 1 Trimestre de 2016 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL CORPORATIVO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 4 5 RISCO DE CRÉDITO... 4 5.1 Definição... 4 5.2 Gestão do Risco de

ORIENTAÇÕES. (4) Torna-se necessário, por conseguinte, alterar em conformidade a Orientação BCE/2013/23, Artigo 1. o. Alterações

Torna-se necessário, por conseguinte, alterar em conformidade a Orientação BCE/2013/23, Artigo 1. o. Alterações") 15.6.2018 L 153/161 ORIENTAÇÕES ORIENTAÇÃO (UE) 2018/861 DO BANCO CENTRAL EUROPEU de 24 de abril de 2018 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2018/13)

15.6.2018 L 153/161 ORIENTAÇÕES ORIENTAÇÃO (UE) 2018/861 DO BANCO CENTRAL EUROPEU de 24 de abril de 2018 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2018/13)

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 03 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 03 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Correlação às Normas Internacionais de Contabilidade IAS 7 (IASB) PRONUNCIAMENTO Conteúdo Item OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 03 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Correlação às Normas Internacionais de Contabilidade IAS 7 (IASB) PRONUNCIAMENTO Conteúdo Item OBJETIVO

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004 I. A EMPRESA O BNDES foi criado em 20 de junho de 1952, pela Lei n.º 1.628, como Autarquia

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2004 I. A EMPRESA O BNDES foi criado em 20 de junho de 1952, pela Lei n.º 1.628, como Autarquia

PROJETO DE LEI DO SENADO Nº, DE 2010

PROJETO DE LEI DO SENADO Nº, DE 2010 Estabelece o Estatuto dos Mutuários do Crédito Rural. O CONGRESSO NACIONAL decreta: CAPÍTULO I Dos Princípios Fundamentais Art. 1º Esta lei estabelece os fundamentos,

PROJETO DE LEI DO SENADO Nº, DE 2010 Estabelece o Estatuto dos Mutuários do Crédito Rural. O CONGRESSO NACIONAL decreta: CAPÍTULO I Dos Princípios Fundamentais Art. 1º Esta lei estabelece os fundamentos,

a.1 - Riscos de taxa de câmbio nos investimentos no exterior:

5.1 Descrever, quantitativa e qualitativamente, os principais riscos de mercado a que o emissor está exposto, inclusive em relação a riscos cambiais e a taxas de juros A Companhia pode participar em operações

5.1 Descrever, quantitativa e qualitativamente, os principais riscos de mercado a que o emissor está exposto, inclusive em relação a riscos cambiais e a taxas de juros A Companhia pode participar em operações

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO DE NEGÓCIOS

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO DE NEGÓCIOS Disciplina: Matemática Financeira 10 h/a Ementa: O valor do dinheiro no tempo. Conceitos de juros, taxas de juros, principal,

EMENTÁRIO DAS DISCIPLINAS DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO DE NEGÓCIOS Disciplina: Matemática Financeira 10 h/a Ementa: O valor do dinheiro no tempo. Conceitos de juros, taxas de juros, principal,

COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 E DE 2006 E O PARECER DAS DEMONSTRAÇÕES CONTÁBEIS

COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 E DE 2006 E O PARECER DAS DEMONSTRAÇÕES CONTÁBEIS Fevereiro de 2008 TELEFÔNICA - COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007

COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007 E DE 2006 E O PARECER DAS DEMONSTRAÇÕES CONTÁBEIS Fevereiro de 2008 TELEFÔNICA - COOPERTEL DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2007

CONTABILIDADE GERAL. Noções Gerais. Conceito, Objeto, finalidade e usuários Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 3 Prof. Cláudio Alves Duplicatas É um título de crédito comercial, usado em vendas a prazo. A duplicata é emitida pelo fornecedor

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 3 Prof. Cláudio Alves Duplicatas É um título de crédito comercial, usado em vendas a prazo. A duplicata é emitida pelo fornecedor

Índice. Anexo 29 Empréstimos diretos de curto prazo passivos amortizações Distribuição por setor de atividade econômica

Índice Quadro I Balanço de pagamentos Quadro II Projeções do balanço de pagamentos Quadro III Balanço de pagamentos hiato financeiro Quadro IV Demonstrativo de variação de reservas internacionais projeções

Índice Quadro I Balanço de pagamentos Quadro II Projeções do balanço de pagamentos Quadro III Balanço de pagamentos hiato financeiro Quadro IV Demonstrativo de variação de reservas internacionais projeções

1.1 Fórmula: Ativo Circulante Passivo Circulante. 1.2 Unidade: número (R$)

") Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

Ficha número 01 Indicador: Índice de liquidez Corrente Objetivo: Avaliar a capacidade da empresa em honrar suas obrigações correntes no vencimento 1.1 Fórmula: Ativo Circulante Passivo Circulante 1.2 Unidade:

8.000 ATIVO CIRCULANTE

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO Ativo X0 X1 Receita de Vendas 8.000 ATIVO CIRCULANTE 500 2.150 (-) CPV -5.000 Caixa 100 1.000 Lucro Bruto 3.000 Bancos 200 100 (-) Despesas financeiras -1.500

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 O Balanço Patrimonial É o mais importante relatório da contabilidade. DEMONSTRA o patrimônio de uma entidade