Processode Planejamento Financeiro

|

|

|

- Sarah Coelho Aldeia

- 7 Há anos

- Visualizações:

Transcrição

1 0 Aula 11 Orçamento de Custo - Cap. 3 Prof. Marco Aurélio Albernaz Gitman, L. J. Princípios de Administração Financeira 10a. Edição, Pearson / Addison Wesley, Processode Planejamento Financeiro 1 O Planejamento Financeiro envolve a orientação, a coordenação e o controle das atividades da empresa, de modoa levá-la a atingir seus objetivos. Produtosbásicos do planejamento financeiro: Planejamentode Caixa elaboração do orçamento de caixa da empresa Planejamentode Resultados elaboraçãodas demonstraçõesfinanceiras projetadas.

2 Processode Planejamento Financeiro 2 Plano Estratégico Integrado Objetivo 1 Objetivo 2 Plano de Produção Plano de Marketing Plano Financeiro Objetivo n Processode Planejamento Financeiro 3 Planos Financeiros Planos Financeirosde CurtoPrazo (operacionais) Período operacional de um a doisanos. Planos Financeirosde Longo Prazo (estratégicos) Períodos de doisa dez anos ( funçãoda incerteza) Determinam Providênciasfinanceiras Resultadosprevistos Produtos: -Orçamento de Operação -Orçamento de Caixa -Demonstrações FinanceirasProjetadas

Períodos de doisa dez anos ( funçãoda incerteza) Determinam Providênciasfinanceiras")

3 Processode Planejamento Financeiro 4 Planos financeiros de curto prazo (operacionais) Variedadede atividadesfinanceiras, incluindo: previsão de vendas; dados operacionais financeiros Resultado -orçamentos de operações; -orçamento de caixa -demonstrações financeirasprojetadas Processode Planejamento Financeiro 5 Planos financeirosde curtoprazo (operacionais) Etapas: 1 -Previsão de vendas 2 -Planosde produção prazospara: -preparação de equipamentos -matérias-primas. 3 -Estimativas de: -mão-de-obradireta -gastos gerais de produção -despesasoperacionais 4 -Elaboraçãodos Demonstrativos Financeiros

4 Processode Planejamento Financeiro 6 Planos financeiros de curto prazo (operacionais) Comercial Comercial Operação Financeira Financeira Operação Processode Planejamento Financeiro 7 Planos financeiros de longo prazo (estratégicos) Variedadede atividadesfinanceiras, incluindo: desenvolvimento de produtos; marketing; pesquisa e desenvolvimento; gastos propostos em ativos permanentes; estrutura de capital; fontes básicas de financiamento. Resultado -sériede orçamentos -planos de resultadosanuais.

5 Planejamentode Caixa: Orçamentode Caixa 8 Orçamento de Caixa O orçamento de caixa ou previsão de caixa é uma demonstração das entradase saídasprevistasde caixa da empresa emum certoperíodo. Estimativa das necessidades de caixa no curto prazo: Superávits ( aplicações ) Déficits previstos ( obtençãode recursos) Periodicidade: orçamentos mensaispara um períodode um ano. Planejamentode Caixa: Orçamentode Caixa 9 Previsãode Vendas O orçamento de caixacomeça com uma previsão de vendas, a qual é simplesmenteumapredição das receitas de venda para um período. Pré-requisitos: previsão da economia comportamento do setor situação da empresa outros fatores externos e internos que influenciem as vendas da empresa. Base das estimativas de: entradas mensais de caixa saídas decorrentes de gastos de produção gerais outras despesas.

6 Planejamentode Caixa: Orçamentode Caixa 10 Formato geral de um orçamento de caixa Planejamentode Caixa: Orçamentode Caixa 11 Exemplo: CoulsonIndustries Case: Coulson Industries Setor de material bélico Orçamentode Caixa: Outubro -Dezembro Vendasdaempresa: Realizadas Projetadas agosto $ Outubro $ setembro $ Novembro$ Dezembro $ Recebimentos: 20% à vista 50% um mês 30% dois meses Dividendo de $ emdezembro

7 Planejamentode Caixa: Orçamentode Caixa 12 Exemplo: CoulsonIndustries Com essas informações, é possívelelaborar o seguinte quadrode recebimentos projetados dacoulson Industries Planejamentode Caixa: Orçamentode Caixa 13 Exemplo: CoulsonIndustries Case: Coulson Industries Orçamentode Caixa: Outubro -Dezembro Pagamentos: Compras: 70% das vendas sendo 10% à vista 70% um mês 20% dois meses Outros: aluguel, salários, impostos, aquisição de ativos fixos, pagamento de juros, dividendos, parte das dívidas

8 Planejamentode Caixa: Orçamentode Caixa Exemplo: CoulsonIndustries 14 Planejamento de Caixa: Orçamentos de Caixa 15 Exemplo: CoulsonIndustries

9 Planejamento de Caixa: Orçamentos de Caixa 16 Exemplo: CoulsonIndustries Os orçamentos de caixa indicam a extensão em que a escassez ou excedente de caixa são esperados nos meses cobertos pela previsão. O excesso de caixa de $ em outubro deveria ser investido em títulos negociáveis.. Os déficits em novembro e dezembro precisam ser financiados. Lidando com a Incerteza no Orçamento de Caixa 17 Incerteza na elaboraçãode orçamentosde caixa Método Usual -construção de diferentes cenários Exemplos: pessimista, mais provávele otimista Objetivo: Com base nessafaixa de fluxos de caixa determinaro volume de financiamento necessário para cobrir a situação maisdesfavorável. Idéia do risco associado àsalternativas.

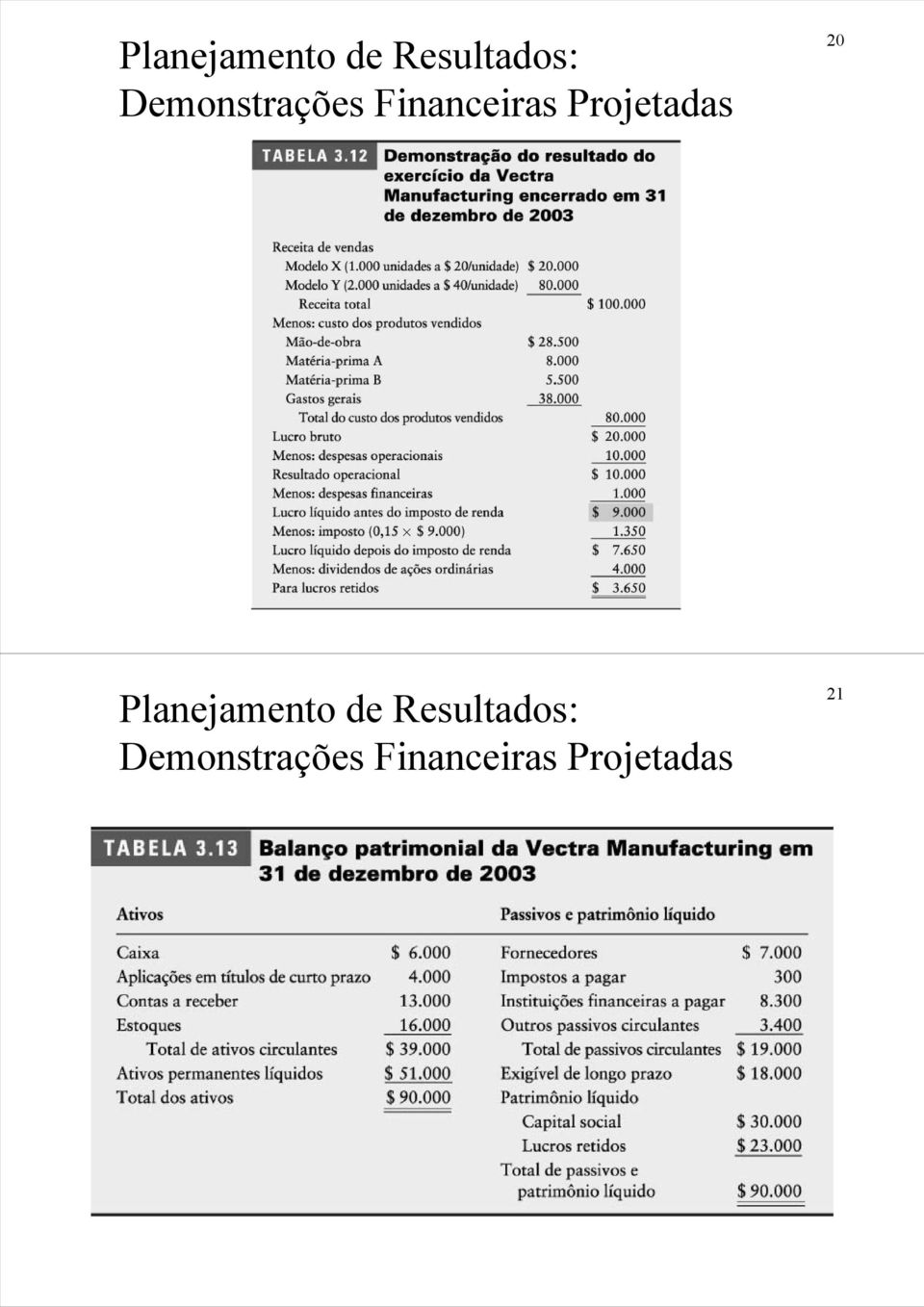

10 Lidando com a Incerteza no Orçamento de Caixa 18 Planejamentode Resultados: DemonstraçõesFinanceirasProjetadas 19 Os dados necessários parapreparar as demonstrações financeiras projetadas : Demonstrações Financeirasdo ano anterior; Previsãode Vendaspara o ano seguinte; PremissasBásicas a respeito de algunsfatores.

11 Planejamentode Resultados: DemonstraçõesFinanceirasProjetadas 20 Planejamentode Resultados: DemonstraçõesFinanceirasProjetadas 21

12 Planejamentode Resultados: Previsãode Vendas 22 Etapa 1: Começarcom umaprevisãode vendas Premissas: Aumentos desejados Modelo X de $20 para $25/ un. Modelo Y de $40 para $50/un. Justificativa: cobrir os aumentos previstos em: u mão-de de-obra, u materiais, u despesas gerais e u outros ítens Planejamento de Resultados: Demonstração Projetada de Resultado 23 Etapa2: Elaboração da Demonstração Projetadade Resultado Método do percentualde vendas:* q Previsão de vendas q Aplicaraumento percentualdas vendassobre: custodos produtos vendidos despesas operacionais demaisitens. * Método supõe que todos os custos sejam variáveis. Penaliza lucro

13 Planejamento de Resultados: Demonstrações FinanceirasProjetadas 24 Etapa 2: Elaboração da Demonstração Projetada de Resultado Planejamento de Resultados: Demonstrações FinanceirasProjetadas 25 Etapa 2: Elaboração da Demonstração Projetada de Resultado

14 Planejamento de Resultados: Demonstrações FinanceirasProjetadas 26 Etapa 2: ElaboraçãodaDemonstração Projetada de Resultado q Algumas despesasdaempresa crescerãocom o nívelde vendase outrasnão. q A aplicaçãoestrita do método da porcentagem das vendas é um tantoingênua. q Para gerarumademonstração projetadade resultadomais realista, segmentaras despesasdaempresa em: componentes fixos componentes variáveis. Planejamento de Resultados: Demonstrações FinanceirasProjetadas 27 Etapa3: Preparação do Balanço Projetado Um enfoque usual paraa preparaçãodo balanço projetado: JulgamentoSubjetivo. q q Valores de algumas contas de balanço são estimados e o financiamento externo necessário daempresa é utilizadocomo conta de fechamento. Para aplicar esse métodoà VectraManufacturing, algumas hipóteses precisamser levantadas.

15 Planejamento de Resultados: Demonstrações FinanceirasProjetadas 28 Etapa3: Preparação do Balanço Projetado PREMISSAS 1. Deseja-se um saldo mínimo de caixa de $ Aplicações em títulos de curto prazo permanecerão constantes em seu nível atual de $ As contas a receber serãode aproximadamente $ , representando 45 dias de vendas em média [(45/365) x $ ]. 4. O estoque final deve permanecerno nível de $ Sendo: 25% matéria-prima e 75% produtos acabados. 5. Ativos permanentes líquidos existentesde $ Aquisição de uma nova máquina no valor de $ Depreciação total prevista para o ano é de $ Planejamento de Resultados: Demonstrações FinanceirasProjetadas 29 Etapa3: Preparação do Balanço Projetado PREMISSAS (cont.) 6. Compras representam 30% das vendas anuais (30% x $ ). Prazo médio de pagamento de fornecedores: 72 dias [(72/360) x $ ]. 7. Impostos a pagarigual a $ 455, um quarto do imposto devido em Instituições financeiras a pagarpermanecerá em $ Não haverá variação de outros passivos circulantes, exigível de longo prazo e capital social. 10. Os lucros retidos crescerão de acordo com a demonstração projetada de resultado.

6. Compras representam 30% das vendas anuais (30% x $ 135.000). Prazo médio de pagamento de fornecedores: 72 dias [(72/360) x $ 40.500]. 7. Impostos a pagarigual a $ 455, um quarto do imposto devido em 2003.")

16 Planejamento de Resultados: Demonstrações FinanceirasProjetadas 30 Etapa3: Preparação do Balanço Projetado 31 Avaliaçãodas Demonstrações Projetadas Limitaçõesde enfoques simplificados Limitaçõesdos enfoques expostos paraa elaboraçãodaprojeção das demonstração estãoassociadas a duas premissas básicas: q q o desempenho financeiro passado da empresa se repetirá no futuro; certas contas serão obrigadas a assumiros valores desejados. É imperativo que se prepare: q antes, previsão do comportamento geral da economia e, q posteriormente, sejam feitos ajustes para levar em conta outros fatosou eventos relevantes internos e externos a companhia.

O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas)

") O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas) EBITDA e EBIDA juntos. O que separa o EBIDA da geração de caixa operacional efetiva. O que separa

O FORMATO NOTA 10 PARA APRESENTAÇÃO DO FLUXO DE CAIXA (com base em demonstrações financeiras encerradas) EBITDA e EBIDA juntos. O que separa o EBIDA da geração de caixa operacional efetiva. O que separa

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1 Balanço Patrimonial Aplicação dos Capitais

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

TRABALHO AVALIATIVO Curso: Ciências Contábeis Disciplina: Contabilidade Financeira e Orçamentaria II Turma: 7º Periodo Elaboração do Trabalho: valor 3,0 Apresentação : Valor 3,0 (Impressa/escrita e Slides)

PROPOSTA PARA TRATAMENTO DA RECEITA FINANCEIRA NA ANÁLISE DOS RESULTADOS

PROPOSTA PARA TRATAMENTO DA RECEITA É operacional ou não? Justificativas antigas e atuais Como tratar na análise econômica (EVA) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

PROPOSTA PARA TRATAMENTO DA RECEITA É operacional ou não? Justificativas antigas e atuais Como tratar na análise econômica (EVA) Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Dommo Empreendimentos Imobiliários S.A.

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Autor: Francisco Cavalcante UP-TO-DATE. ANO I. NÚMERO 25. Circular para: CAVALCANTE ASSOCIADOS

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

Planejamento Operacional: Orçamento

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

Projeções dos Demonstrativos Contábeis. Prof. Isidro

Projeções dos Demonstrativos Contábeis Prof. Isidro Planejamento Financeiro O planejamento financeiro de uma empresa busca determinar suas necessidades de caixa e é feito em dois níveis: Curto prazo (operacional)

Projeções dos Demonstrativos Contábeis Prof. Isidro Planejamento Financeiro O planejamento financeiro de uma empresa busca determinar suas necessidades de caixa e é feito em dois níveis: Curto prazo (operacional)

Administração Financeira

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

1º CASO Cia. INVESTIDORA S.A.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

1º CASO Cia. INVESTIDORA S.A. O quadro a seguir apresenta o Balancete de Verificação da Cia. Investidora S.A. em 31/12/X1. Contas Saldo ($) Contas Saldo ($) Depósitos Bancários 182.000 Financiamentos L.

ITR - Informações Trimestrais - 30/06/2013 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Balanço Patrimonial - TAM

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

Balanço Patrimonial - TAM Grupo de Contas 2009 2009 2008 2008 2007 2007 Sem ajuste Com ajuste Sem ajuste Com ajuste Sem ajuste Com ajuste Ativo 3.794.414 3.794.414 3.670.788 3.670.788 4.127.250 4.127.250

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015 ANEXO 11 BALANÇO (INDIVIDUAL ou CONSOLIDADO) EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1) RUBRICAS NOTAS DATAS XX YY N XX YY N-1 ATIVO

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015 ANEXO 11 BALANÇO (INDIVIDUAL ou CONSOLIDADO) EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1) RUBRICAS NOTAS DATAS XX YY N XX YY N-1 ATIVO

Demonstrações Financeiras Externas

P A R T E I D e m o n s t r a ç õ e s F i n a n c e i r a s p a r a G e r e n t e s 16 C A P Í T U L O 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras

P A R T E I D e m o n s t r a ç õ e s F i n a n c e i r a s p a r a G e r e n t e s 16 C A P Í T U L O 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras

Adoção e Aplicação da IFRS

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

Lockheed Tristar: Premissas: Lockheed Tristar: Premissas: Início Vendas:

ADM 1351 Orçamento de Capital: Métodos Métodos de Avaliação de Prof. Luiz Brandão 2005 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo

ADM 1351 Orçamento de Capital: Métodos Métodos de Avaliação de Prof. Luiz Brandão 2005 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

AULA 3 Assunto: ORIGENS DOS RECURSOS PARA INVESTIMENTOS

AULA 3 Assunto: ORIGENS DOS RECURSOS PARA INVESTIMENTOS Professora Keilla Lopes Graduada em Administração pela UEFS Especialista em Gestão Empresarial pela UEFS Mestre em Administração pela UFBA Origem

AULA 3 Assunto: ORIGENS DOS RECURSOS PARA INVESTIMENTOS Professora Keilla Lopes Graduada em Administração pela UEFS Especialista em Gestão Empresarial pela UEFS Mestre em Administração pela UFBA Origem

COMO TRATAR O VALOR RESIDUAL NA ANÁLISE DE UM NOVO INVESTIMENTO

COMO TRATAR O VALOR RESIDUAL NA ANÁLISE DE UM Para novos investimentos com ciclo de vida determinado. Para novos investimentos com ciclo de vida indeterminado. Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO TRATAR O VALOR RESIDUAL NA ANÁLISE DE UM Para novos investimentos com ciclo de vida determinado. Para novos investimentos com ciclo de vida indeterminado. Francisco Cavalcante (francisco@fcavalcante.com.br)

Lockheed Tristar: Premissas: Lockheed Tristar: Premissas: Início Vendas:

IAG PUC-Rio Métodos de Métodos Avaliação de Prof. Luiz Brandão 2007 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo Ativo Permanente Recursos

IAG PUC-Rio Métodos de Métodos Avaliação de Prof. Luiz Brandão 2007 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo Ativo Permanente Recursos

CNPJ 47.902.648/0001-17. CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

Abril Educação S.A. Informações Pro Forma em 31 de dezembro de 2011

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

Prof. Fernando Oliveira Boechat

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUOS DE CAIA Princípios Contábeis Aplicáveis 1. A 'Demonstração dos Fluxos de Caixa' refletirá as transações de caixa oriundas: a) das atividades operacionais; b)

IBRACON NPC nº 20 - DEMONSTRAÇÃO DOS FLUOS DE CAIA Princípios Contábeis Aplicáveis 1. A 'Demonstração dos Fluxos de Caixa' refletirá as transações de caixa oriundas: a) das atividades operacionais; b)

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

O TÊRMOMETRO DA EMPRESA

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

O TÊRMOMETRO DA EMPRESA O dinheiro é sempre curto e caro. Esta verdade, velha conhecida dos pequenos e médios empresários, só reforça a necessidade de acompanhar cuidadosamente e rotineiramente o fluxo

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Princípios Fundamentais

Graduação Curso de Engenharia de Produção 20/5/2012 Prof. Dr. Mário Luiz Evangelista Princípios Fundamentais Todas as Decisões são Tomadas a Partir de Alternativas É necessário um denominador comum a fim

Graduação Curso de Engenharia de Produção 20/5/2012 Prof. Dr. Mário Luiz Evangelista Princípios Fundamentais Todas as Decisões são Tomadas a Partir de Alternativas É necessário um denominador comum a fim

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

Plano de Contas Aplicado ao Setor PúblicoP. Tesouro Nacional

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

VAMOS PLANEJAR... As três palavras mágicas para um bom planejamento financeiro...

FASCÍCULO IV VAMOS PLANEJAR... Se você ainda não iniciou seu planejamento financeiro, é importante fazê-lo agora, definindo muito bem seus objetivos, pois, independentemente da sua idade, nunca é cedo

FASCÍCULO IV VAMOS PLANEJAR... Se você ainda não iniciou seu planejamento financeiro, é importante fazê-lo agora, definindo muito bem seus objetivos, pois, independentemente da sua idade, nunca é cedo

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Gestão dos Pequenos Negócios

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Gestão dos Pequenos Negócios x Rangel Miranda Gerente Regional do Sebrae Porto Velho, RO, 20 de outubro de 2015 A Conjuntura Atual Queda na produção industrial Desemprego Alta dos juros Restrição ao crédito

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Universidade São Marcos

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

Golden Game Um Jogo de Logística

MANUAL DO JOGADOR Golden Game Um Jogo de Logística Manual do Jogo 2013 1 GOLDEN GAME O Jogo dos Ourives O Golden Game simula a atuação de uma empresa que industrializa um único produto, um Anel de Ouro,

MANUAL DO JOGADOR Golden Game Um Jogo de Logística Manual do Jogo 2013 1 GOLDEN GAME O Jogo dos Ourives O Golden Game simula a atuação de uma empresa que industrializa um único produto, um Anel de Ouro,

Palestra. CPC 01 e IAS 36 Redução ao valor recuperável de ativos

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

Teleconferência de Resultados 3T15. 29 de outubro de 2015

Teleconferência de Resultados 3T15 Exoneração de Responsabilidade As eventuais declarações que possam ser feitas durante essa teleconferência relativas à perspectiva dos negócios, às projeções e metas

Teleconferência de Resultados 3T15 Exoneração de Responsabilidade As eventuais declarações que possam ser feitas durante essa teleconferência relativas à perspectiva dos negócios, às projeções e metas

Dívida Líquida do Setor Público Evolução e Perspectivas

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

PLANEJAR, ELABORAR E CUMPRIR METAS

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONSULTORIA FINANCEIRA

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

CONSULTORIA FINANCEIRA OBJETIVO DOS TRABALHOS Objetivo principal de nossos serviços é apoiar a administração da Empresa na execução da estrutura do fluxo de caixa, analisar contas a pagar e contas a receber,

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

EXEMPLO COMPLETO DO CÁLCULO DO FLUXO DE CAIXA COM BASE EM DEMONSTRATIVOS FINANCEIROS! O pagamento de juros conjunturais! O pagamento de juros estruturais! O recebimento de dividendos! A contratação de

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA)

ou Economic Value Added (EVA)") 35 5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA) O conceito Economic Value Added (EVA) foi desenvolvido pela empresa Stern Stewart & Co, e em português significa Valor Econômico Adicionado

35 5. Valor Econômico Adicionado (VEA) ou Economic Value Added (EVA) O conceito Economic Value Added (EVA) foi desenvolvido pela empresa Stern Stewart & Co, e em português significa Valor Econômico Adicionado

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios. Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios.

a desenvolver o seu Plano de Negócios.") Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

LIQUIDEZ O DILEMA DA LIQUIDEZ DE CAIXA

LIQUIDEZ O DILEMA DA LIQUIDEZ DE CAIXA 22 REVISTA RI Fevereiro 2016 Competitividade mais acirrada, nível de crescimento da economia, inflação, perda do grau de investimento, juros elevados, muitos impostos

LIQUIDEZ O DILEMA DA LIQUIDEZ DE CAIXA 22 REVISTA RI Fevereiro 2016 Competitividade mais acirrada, nível de crescimento da economia, inflação, perda do grau de investimento, juros elevados, muitos impostos

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.)

") Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

FINANÇAS EM PROJETOS DE TI

FINANÇAS EM PROJETOS DE TI 2012 Exercícios de Fixação e Trabalho em Grupo - 2 Prof. Luiz Carlos Valeretto Jr. 1 1. O valor de depreciação de um item é seu: a) Valor residual. b) Custo inicial menos despesas

FINANÇAS EM PROJETOS DE TI 2012 Exercícios de Fixação e Trabalho em Grupo - 2 Prof. Luiz Carlos Valeretto Jr. 1 1. O valor de depreciação de um item é seu: a) Valor residual. b) Custo inicial menos despesas

CONTABILIDADE BÁSICA

FACULDADE CATÓLICA SALESIANA DO ESPÍRITO SANTO CONTABILIDADE BÁSICA CURSO DE CIÊNCIAS CONTÁBEIS Conteúdo da Aula 5. UNIDADE V Grupo de contas do Balanço Patrimonial a. Conceito de curto e longo prazo na

FACULDADE CATÓLICA SALESIANA DO ESPÍRITO SANTO CONTABILIDADE BÁSICA CURSO DE CIÊNCIAS CONTÁBEIS Conteúdo da Aula 5. UNIDADE V Grupo de contas do Balanço Patrimonial a. Conceito de curto e longo prazo na

Planejamento Financeiro. Aula 6. Contextualização. Orçamento. Organização da Aula. Instrumentalização. Profa. Claudia Abramczuk

Planejamento Financeiro Aula 6 Contextualização Profa. Claudia Abramczuk Orçamento Ferramenta para o sucesso empresarial Tomada de decisão Exposição de hipóteses Sistema de autorização, meio de planejamento,

Planejamento Financeiro Aula 6 Contextualização Profa. Claudia Abramczuk Orçamento Ferramenta para o sucesso empresarial Tomada de decisão Exposição de hipóteses Sistema de autorização, meio de planejamento,

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

Faculdade Atenas Maranhense - FAMA Professor: Esp. CLEIDIANA SACCHETTO Curso: Ciências Contábeis. Disciplina: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Entrega dia 30 de Novembro DEMONSTRAÇÃO DE LUCROS OU

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS.

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Plano de Curso Disciplina: ORÇAMENTO EMPRESARIAL Professor responsável: FRANCISCO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Plano de Curso Disciplina: ORÇAMENTO EMPRESARIAL Professor responsável: FRANCISCO

6/8/2012. Contabilidade Intermediária. Aula 1 Apuração do Resultado do Exercício. Objetivos. Objetivos. Profa. Ma. Simone Maria Menezes Dias

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

Contabilidade II Licenciatura em Economia Ano Lectivo 2007/2008. Contabilidade II. CIN - Corporação Industrial do Norte, S.A. 2005

Contabilidade II II. Demonstração dos Fluxos de Caixa Introdução CIN - Corporação Industrial do Norte, S.A. 2005 2004 2005 2004 ACTIVO AB AA AL AL CAP. PRÓPRIO E PASSIVO Imobilizado Capital próprio Imob.

Contabilidade II II. Demonstração dos Fluxos de Caixa Introdução CIN - Corporação Industrial do Norte, S.A. 2005 2004 2005 2004 ACTIVO AB AA AL AL CAP. PRÓPRIO E PASSIVO Imobilizado Capital próprio Imob.

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

Contabilidade Empresarial

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Contabilidade Empresarial PROGRAMA DO CURSO Conceitos básicos de contabilidade Balanço patrimonial Demonstrativo de resultado de exercício Demonstrativo de fluxo de caixa Demonstrativo das Origens e Aplicações

Jonilson Lima da Silva Diretor Administrativo CRC/DF 13305/00

BALANÇO PATRIMONIAL - ATIVO ATIVO CIRCULANTE 38.455.315,35 29.551.124,31 Disponível 87.037,02 29.289,05 Realizável 38.037.154,40 29.516.935,26 Aplicações 23.329.701,27 15.413.999,65 Créditos de Operações

BALANÇO PATRIMONIAL - ATIVO ATIVO CIRCULANTE 38.455.315,35 29.551.124,31 Disponível 87.037,02 29.289,05 Realizável 38.037.154,40 29.516.935,26 Aplicações 23.329.701,27 15.413.999,65 Créditos de Operações

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

Professor Claudio Zorzo

Recursos para a prova de AFT 2013 Prezados alunos; Venho por meio deste material ajudá-los com algumas questões passíveis de recurso. Antes, gostaria de destacar que, na minha visão, a prova foi bem elaborada

Recursos para a prova de AFT 2013 Prezados alunos; Venho por meio deste material ajudá-los com algumas questões passíveis de recurso. Antes, gostaria de destacar que, na minha visão, a prova foi bem elaborada

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS Um Enfoque para a Projeção do Fluxo de Caixa como Elemento de Equilíbrio Patrimonial! Utilize a planilha Excel anexada para treinar seu raciocínio financeiro Francisco

PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS Um Enfoque para a Projeção do Fluxo de Caixa como Elemento de Equilíbrio Patrimonial! Utilize a planilha Excel anexada para treinar seu raciocínio financeiro Francisco

Reformulação dos Meios de Pagamento - Notas Metodológicas

Reformulação dos Meios de Pagamento - Notas Metodológicas Apresentação A institucionalização da série Notas Técnicas do Banco Central do Brasil, cuja gestão compete ao Departamento Econômico (Depec), promove

Reformulação dos Meios de Pagamento - Notas Metodológicas Apresentação A institucionalização da série Notas Técnicas do Banco Central do Brasil, cuja gestão compete ao Departamento Econômico (Depec), promove

Introdução. Graduanda do Curso de Administração - FACISA/UNIVIÇOSA. E-mail: geisesilva_3@yahoo. com.br. 2

APURAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO PARA A PREVENÇÃO DE FALÊNCIA DAS EMPRESAS Geisiane da Silva Sousa 1, Jovelino Márcio de Souza 2, Ana Cláudia da Silva 3 Resumo: Este trabalho teve como objetivo

APURAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO PARA A PREVENÇÃO DE FALÊNCIA DAS EMPRESAS Geisiane da Silva Sousa 1, Jovelino Márcio de Souza 2, Ana Cláudia da Silva 3 Resumo: Este trabalho teve como objetivo

PLANO ANUAL E PLURIANUAL DE ACTIVIDADES / INVESTIMENTOS - 2011-2014

PLANO ANUAL E PLURIANUAL DE ACTIVIDADES / INVESTIMENTOS - 2011-2014 ACTIVOS FIXOS TANGÍVEIS 2011 "Edifícios e Outras Construções": Remodelação das instalações afectas ao serviço de manutenção da frota.

PLANO ANUAL E PLURIANUAL DE ACTIVIDADES / INVESTIMENTOS - 2011-2014 ACTIVOS FIXOS TANGÍVEIS 2011 "Edifícios e Outras Construções": Remodelação das instalações afectas ao serviço de manutenção da frota.

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

Demonstrações Financeiras Associação Ame Jardins

Demonstrações Financeiras Associação Ame Jardins com Relatório dos Auditores Independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Ame Jardins com Relatório dos Auditores Independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo. Resumo 3

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo Resumo 3 DLPAC Demonstração dos Lucros e Prejuízos Acumulados Estrutura do DLPAC

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo Resumo 3 DLPAC Demonstração dos Lucros e Prejuízos Acumulados Estrutura do DLPAC

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O desdobramento da NCG (Necessidade de Capital de Giro)! Causas das variações da NCG! Aprofundando a análise da NCG! Continuação do Up-To-Date 70 Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

ASPECTOS AVANÇADOS NA ANÁLISE! O desdobramento da NCG (Necessidade de Capital de Giro)! Causas das variações da NCG! Aprofundando a análise da NCG! Continuação do Up-To-Date 70 Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

SPE - BRASIL SOLAIR LOCAÇÃO E ARRENDAMENTO DE PAINÉIS SOLARES S.A

SPE - BRASIL SOLAIR LOCAÇÃO E ARRENDAMENTO DE PAINÉIS SOLARES S.A DEMONSTRAÇÕES FINANCEIRAS PERÍODO COMPREENDIDO ENTRE 15 DE SETEMBRO A 31 DE DEZEMBRO 2014 SPE-BRASIL SOLAIR LOCAÇAO E ARRENDAMENTO DE PAINÉIS

SPE - BRASIL SOLAIR LOCAÇÃO E ARRENDAMENTO DE PAINÉIS SOLARES S.A DEMONSTRAÇÕES FINANCEIRAS PERÍODO COMPREENDIDO ENTRE 15 DE SETEMBRO A 31 DE DEZEMBRO 2014 SPE-BRASIL SOLAIR LOCAÇAO E ARRENDAMENTO DE PAINÉIS

DECLARAÇÃO DO INVESTIDOR

DECLARAÇÃO DO INVESTIDOR Eu, [nome completo do adquirente], [qualificação completa, incluindo nacionalidade, profissão e número de documento de identidade oficial e endereço], na qualidade de investidor

DECLARAÇÃO DO INVESTIDOR Eu, [nome completo do adquirente], [qualificação completa, incluindo nacionalidade, profissão e número de documento de identidade oficial e endereço], na qualidade de investidor

TERRITORIAL SÃO PAULO MINERAÇÃO LTDA. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

GOVERNO. Orçamento Cidadão 2015

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como