RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. novembro de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO novembro 2014

|

|

|

- Victor Diogo Alencastre Machado

- 8 Há anos

- Visualizações:

Transcrição

1 RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO novembro de

2 Índice Introdução Execução Orçamental Orçamento Económico - Proveitos e Ganhos Proveitos Operacionais Orçamento económico - Custos e Perdas Custos Operacionais Custos e Perdas Totais Resultados Mapas do Controlo Orçamental Demonstração de Resultados Balanço Conclusão Final

3 Introdução Decorridos quatro meses continua a ser seguida uma estratégia de gestão económica e financeira com vista a atingir os objetivos definidos, prosseguindo uma política de racionalização de recursos com reflexos ao nível dos custos, para dar cumprimento aos objetivos globais, ao contrato programa e aos orçamentos corrente e de investimentos propostos para Sendo um ano de restrições orçamentais, com redução ao nível dos proveitos, decorrente fundamentalmente da redução de preços aplicados na valorização da produção no contrato programa, em consonância com as orientações da tutela para a redução dos custos, os acréscimos da atividade acima do previsto, o efeito inflação também superior ao estimado, vieram aumentar as dificuldades e exigir esforços adicionais que a realização orçamental. Na análise do período de janeiro/novembro de 2014 e do período homólogo tivemos em consideração na valorização da produção, ou seja dos proveitos e ganhos, as novas regras contempladas no Contrato Programa. Relativamente aos custos, globalmente e no essencial continuámos a melhoria da aplicação do princípio da especialização em relação ao do período homólogo. Não apresentamos a análise controlo orçamental uma vez que o Contrato Programa de 2014 ainda não foi aprovado. 3

4 1 Execução Orçamental 1.1 Orçamento Económico - Proveitos e Ganhos Globalmente, a atividade do CHTMAD em 2014 apresentar um decréscimo relativamente período homólogo de 2013, que se deve essencialmente à alteração dos preços estipulados no Contrato Programa de 2014, o que representa 0,36%. PROVEITOS E GANHOS TOTAIS Rubricas V. Realizado Desvio Vendas e Prestações de serviços: ,35% Proveitos suplementares ,09% Transferências e subsídios correntes obtidos ,03% Outros proveitos e ganhos operacionais ,56% Proveitos e ganhos financeiros ,20% Proveitos e ganhos extraordinários ,35% TOTAL ,36% Proveitos Operacionais Do quadro que se segue, considerando o observado no ponto anterior, é de concluir pela evolução inferior dos Proveitos Operacionais, com uma taxa de decréscimo de 1,44%. PROVEITOS E GANHOS OPERACIONAIS Rubricas V. Realizado Desvio Vendas e Prestações de serviços: ,35% Proveitos suplementares ,09% Transferências e subsídios correntes obtidos ,03% Outros proveitos e ganhos operacionais ,56% ,44% 4

5 Prestação de Serviços Os serviços prestados estão direcionados maioritariamente para o SNS e subsistemas públicos. As prestações de serviços distribuem-se pelas várias linhas de produção conforme evidenciado no quadro que se segue. Tal como se referiu atrás, contribuíram decisivamente para o decréscimo apresentado a alteração dos preços estipulados no Contrato Programa. PRESTAÇÃO DE SERVIÇOS V. Realizado Desvio Rubricas Absoluto Desvio % Vendas #DIV/0! Prestações de serviços: ,3% Internamento ,1% Consulta ,8% Urgência/SAP ,0% Hospital de Dia ,8% Serviços domiciliário ,5% GDH do Ambulatório ,9% Meios complementares de diagnóstico ,3% Meios complementares de terapêutica ,9% Taxas moderadoras ,8% Outras prestações serviços Saúde ,3% Total ,3% Conforme se vê no quadro seguinte, os serviços prestados continuam direcionados maioritariamente para o SNS e subsistemas públicos com cerca de 93% contra 7%. Rubricas V. Realizado SNS V. Realizado Outros Valor Peso Valor Peso Internamento ,52% ,48% Consulta ,77% ,23% Urgência/SAP ,54% ,46% Hospital de Dia ,45% ,55% Serviços domiciliário ,00% 0 0,00% GDH do Ambulatório ,90% ,10% Meios complementares de diagnóstico ,41% ,59% 5

6 Meios complementares de terapêutica 801 0,04% ,96% Taxas moderadoras 0 0,00% ,00% Outras prestações serviços Saúde ,19% ,19% TOTAL ,97% ,03% 1.2 Orçamento económico - Custos e Perdas A evolução negativa verificada nos custos em relação período homólogo é justificada pelo aumento dos consumos, dos subcontratos (transportes de utentes, cuidados respiratórios) e das amortizações. CUSTOS E PERDAS TOTAIS Rubricas V. Realizado Desvio Matérias de Consumo ,77% Subcontratos ,49% Fornecimentos e Serviços ,35% Custos com o Pessoal ,11% Outros Custos e perdas operacionais ,28% Amortizações exercício ,72% Custos e perdas financeiras ,38% Custos e perdas extraordinárias ,95% TOTAL ,86% Custos Operacionais Em síntese, os principais custos operacionais e respetivos desvios estão evidenciados no quadro a seguir. Custos Operacionais Rubricas V. Realizado Desvio Matérias de Consumo ,77% FSE ,82% Custos com o Pessoal ,11% 6

e das amortizações. CUSTOS E PERDAS TOTAIS Rubricas V. Realizado Desvio Matérias de Consumo 25.025.646 25.469.549 1,77% Subcontratos 5.578.511 6.442.")

7 Outros Custos e perdas operacionais ,28% Amortizações exercício ,72% Provisões exercício 0 0 Totais ,06% Matérias de Consumo A evolução dos principais consumos está evidenciada no quadro seguinte: EVOLUÇÃO DOS PRINCIPAIS CONSUMOS Rubricas Desvio Medicamentos ,43% Outros Produtos Farmacêuticos ,11% Material Consumo Clinico: ,96% Artigos cirúrgicos ,96% Material de Tratamento ,36% Próteses ,61% Osteossíntese ,86% Outro Material consumo clinico ,49% Outros ,97% Total CMVM ,77% Ao nível dos CMVMC, o valor é superior em 1,77% relativamente ao período homólogo Fornecimentos e Serviços Externos Subcontratos Relativamente aos subcontratos de 2014 relativamente a 2013 sofrem um aumento de 15,49%, justificado pelo aumento das faturas relativas a patologia clinica, anatomia patológica, cuidados de Oxigenoterapia e transporte de doentes. Evolução dos principais subcontratos 7

8 Rubricas Desvio Patologia Clinica ,31% Anatomia Patológica ,63% Unidades Terapêuticas Sangue ,29% Imagiologia ,30% Cardiologia ,82% Cuidados Oxigenoterapia ,08% Transporte de Doentes ,11% Outros Subcontratos ,07% TOTAL - Subcontratos (621) ,49% Fornecimentos de Bens e Serviços Sobre os Fornecimentos de Bens e Serviços, importa referir que relativamente ao período homólogo diminuíram 12,35%, refletindo uma melhoria no controlo dos custos do exercício. Evolução dos principais Fornecimentos de Bens e Serviços Rubricas Desvio Eletricidade ,14% Combustíveis ,83% Honorários ,72% Conservação e reparação ,78% Limpeza, higiene e conforto ,30% Vigilância e segurança ,09% Alimentação ,18% Lavandaria ,46% Serviços Téc Rec. Humanos ,35% Outros Trab. especializados ,68% Outros Bens e Serviços ,03% TOTAL - Fornecimentos de bens e serviços (622) ,35% Custos com Pessoal 8

9 Os dados relativos à evolução dos custos com pessoal, comparativamente com o período homólogo, apresentam uma taxa redução de 1,11%, o que reflete a política salarial definida pelo Governo. Custos com Pessoal Rubricas V. Realizado Desvio Remunerações base do pessoal: ,52% Remuneração Órgãos Administração ,98% RCTFP - Tempo Indeterminado ,84% Pessoal contrato termo Resolutivo ,76% Pessoal em Regime CIT ,22% Pessoal Qualquer Outra Situação ,63% Suplementos de remuneração: ,91% Trabalho extraordinário ,45% Noites e suplementos ,52% Outros Suplementos ,49% Subsídio de Férias e Natal ,79% Pensões ,61% Encargos sobre remunerações ,70% Outros custos com pessoal ,76% TOTAL ,11% Custos e Perdas Totais A agregação dos custos por natureza, comparativamente ao período homólogo, apresenta os desvios conforme abaixo indicados e aos quais se aplica tudo que atrás foi referido. Rúbricas CUSTOS E PERDAS TOTAIS V. Realizado Desvio Custos e perdas operacionais ,06% Custos e perdas financeiras ,38% Custos e perdas extraordinárias ,95% TOTAL ,64% 9

10 2 Resultados Decorrente da análise anterior, evidenciam-se de seguida os três tipos de resultados. RESULTADOS RESULTADOS V. Realizado Desvio Resultados Operacionais ,61% Resultados Financeiros ,75% Resultados Extraordinários ,72% Resultado Líquido do Exercício Antes Impostos ,38% 3 Mapas do Controlo Orçamental Não apresentado. 10

11 4 Demonstração de Resultados C O N T A S E X E R C Í C I O S Código Designação CUSTOS E PERDAS 61 Custos Mer. Vend. Mat. Cons. Matérias Primas, Subsidiárias de Consumo , , , ,58 62 Fornecimentos e Serviços Externos , ,52 64 Custos com o Pessoal: 641 Remuneração dos Órgãos Diretivos , , Remuneração Base de Pessoal , , Pensões , , Encargos sobre remunerações , ,01 646/7/8 Outros Encargos com pessoal , ,15 63 Transf Correntes concedidas , ,82 65 Outros Custos e Perdas Operacionais , ,35 66 Amortizações , ,24 67 Provisões do Exercício 0, ,12 0, ,24 (A) , ,51 68 Custos e Perdas Financeiros , ,56 (C) , ,07 69 Custos e Perdas Extraordinários , ,31 (E) , ,38 86 Imposto s/ Rendimento do Exercício 0,00 (G) , ,38 88 Resultado Líquido do Exercício , , , ,52 PROVEITOS E GANHOS 71 Vendas e Prestações de Serviços , , , ,50 73 Proveitos Suplementares , ,29 74 Transferências e subsídios correntes obtidos , ,05 76 Outros Proveitos Operacionais , ,07 (B) , ,91 78 Proveitos e Ganhos Financeiros , ,60 (D) , ,51 79 Proveitos e Ganhos Extraordinários , ,01 (F) , ,52 RESUMO: Resultados Operacionais (B) - (A) , ,60 Resultados Financeiros (D-B) - (C-A) , ,04 Resultados Correntes (D) - (C) , ,56 Resultados Extraordinários , ,70 Resultado Antes de Impostos (F) - (E) , ,86 Resultado Líquido do Exercício (F) - (G) , ,86 11

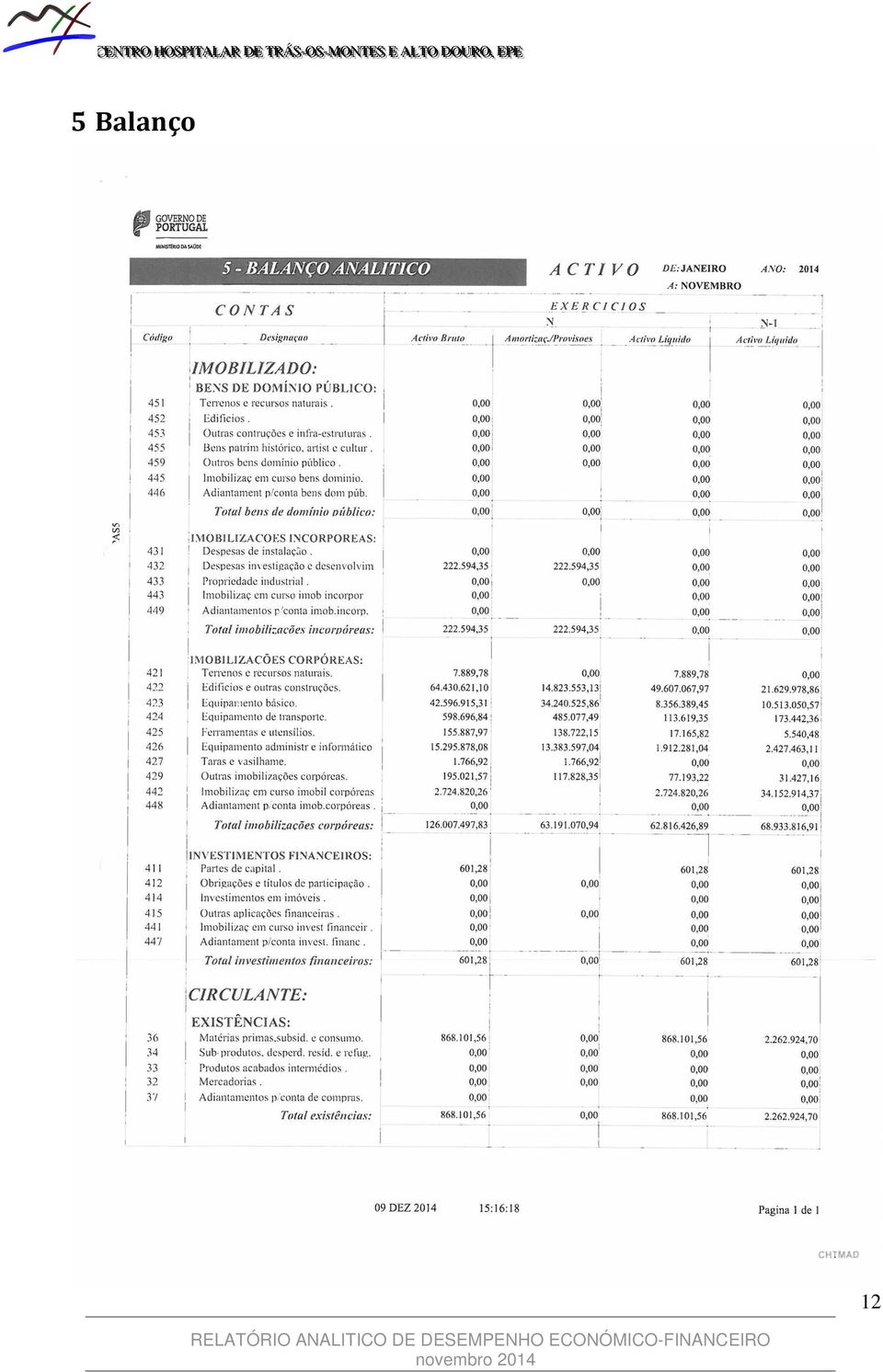

12 5 Balanço 12

13 5. Balanço (cont.) 13

13")

14 5.Balanço (cont.) 14

15 6 Conclusão Final Em síntese, a análise efetuada sobre o desempenho do Centro Hospitalar de Trás-os- Montes e Alto Douro, EPE, permite-nos concluir o Centro Hospitalar Trás-os-Montes e Alto Douro, continua a tentar dar cumprimento às metas e objectivos decorrentes do contrato programa 2014, prosseguindo uma gestão rigorosa e uma aposta permanente na qualidade e melhoria de funcionamento dos Serviços. 15

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. Setembro de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO Setembro 2015

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO FINANCEIRO Setembro de 2015 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO FINANCEIRO Setembro de 2015 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. outubro de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO outubro 2015

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO outubro de 2015 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO outubro de 2015 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. outubro de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO outubro 2014

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO outubro de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO outubro de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. Agosto de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO Agosto 2014

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Agosto de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Agosto de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. maio de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO maio 2015

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO maio de 2015 1 Índice Introdução... 3 1 Execução Orçamental... 3 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO maio de 2015 1 Índice Introdução... 3 1 Execução Orçamental... 3 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. março de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO março 2015

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO março de 2015 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO março de 2015 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. Abril de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO Abril 2014

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Abril de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Abril de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. Maio de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO Maio 2014

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Maio de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Maio de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. Agosto de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO Agosto 2013

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Agosto de 2013 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Agosto de 2013 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. Junho de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO Junho 2014

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Junho de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Junho de 2014 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. Maio de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO Maio 2013

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Maio de 2013 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Maio de 2013 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. Julho de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO Julho 2013

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Julho de 2013 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO Julho de 2013 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO. fevereiro de RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO-FINANCEIRO fevereiro 2016

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO fevereiro de 2016 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

RELATÓRIO ANALITICO DE DESEMPENHO ECONÓMICO- FINANCEIRO fevereiro de 2016 1 Índice Introdução... 3 1 Execução Orçamental... 4 1.1 Orçamento Económico - Proveitos e Ganhos... 4 1.1.1 Proveitos Operacionais...

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

ANÁLISE DA SITUAÇÃO ECONÓMICA E FINANCEIRA 2013

ANÁLISE DA SITUAÇÃO ECONÓMICA E FINANCEIRA 2013 2 RENDIMENTOS Durante o exercício de 2013, a Associação obteve os rendimentos evidenciados na tabela e no gráfico seguinte: ESTRUTURA DE RENDIMENTOS Proveitos

ANÁLISE DA SITUAÇÃO ECONÓMICA E FINANCEIRA 2013 2 RENDIMENTOS Durante o exercício de 2013, a Associação obteve os rendimentos evidenciados na tabela e no gráfico seguinte: ESTRUTURA DE RENDIMENTOS Proveitos

RELATÓRIO DE GESTÃO 2012

RELATÓRIO DE GESTÃO 2012 1. INDICE 1. INDICE 2 2. NOTA INTRODUTÓRIA 3 2.1 Caracterização do Instituto português do Sangue e da Transplantação, IP 3 2.2 Organograma 5 3. RELATÓRIO DE GESTÃO 6 3.1. RECURSOS

RELATÓRIO DE GESTÃO 2012 1. INDICE 1. INDICE 2 2. NOTA INTRODUTÓRIA 3 2.1 Caracterização do Instituto português do Sangue e da Transplantação, IP 3 2.2 Organograma 5 3. RELATÓRIO DE GESTÃO 6 3.1. RECURSOS

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

Contabilidade II Licenciatura em Economia Ano Lectivo 2007/2008. Contabilidade II. CIN - Corporação Industrial do Norte, S.A. 2005

Contabilidade II II. Demonstração dos Fluxos de Caixa Introdução CIN - Corporação Industrial do Norte, S.A. 2005 2004 2005 2004 ACTIVO AB AA AL AL CAP. PRÓPRIO E PASSIVO Imobilizado Capital próprio Imob.

Contabilidade II II. Demonstração dos Fluxos de Caixa Introdução CIN - Corporação Industrial do Norte, S.A. 2005 2004 2005 2004 ACTIVO AB AA AL AL CAP. PRÓPRIO E PASSIVO Imobilizado Capital próprio Imob.

Demonstração dos Resultados

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Sistemas de Informação bilística e Financeira As demonstrações financeiras CET em Técnicas e Gestão em Turismo 2012/2013 ATIVO Investimentos Inventários e ativos biológicos s a receber Meios financeiros

Relatório Tipo Dezembro de 20XX

Relatório Tipo Dezembro de 20XX Alvim & Rocha Consultoria de Gestão, Lda. Tel.: 22 831 70 05; Fax: 22 833 12 34 Rua do Monte dos Burgos, 848 Email: mail@alvimrocha.com 4250-313 Porto www.alvimrocha.com

Relatório Tipo Dezembro de 20XX Alvim & Rocha Consultoria de Gestão, Lda. Tel.: 22 831 70 05; Fax: 22 833 12 34 Rua do Monte dos Burgos, 848 Email: mail@alvimrocha.com 4250-313 Porto www.alvimrocha.com

Alteração do mecanismo relativo ao limite máximo para a despesa com medicamentos nos acordos com a indústria farmacêutica;

168 IV.12. Saúde (P012) IV.12.1. Políticas Os objetivos estratégicos e as prioridades do Ministério da Saúde (MS) para o ano de 2015 encontram-se explicitados em detalhe nas Grandes Opções do Plano para

168 IV.12. Saúde (P012) IV.12.1. Políticas Os objetivos estratégicos e as prioridades do Ministério da Saúde (MS) para o ano de 2015 encontram-se explicitados em detalhe nas Grandes Opções do Plano para

ORÇAMENTO. Associação Regional de Bridge de Lisboa. para o ano de 2008

ORÇAMENTO da Associação Regional de Bridge de Lisboa para o ano de 2008 A Direcção da Associação Regional de Bridge de Lisboa, em cumprimento do disposto no artigo 39º dos Estatutos da ARBL, apresenta

ORÇAMENTO da Associação Regional de Bridge de Lisboa para o ano de 2008 A Direcção da Associação Regional de Bridge de Lisboa, em cumprimento do disposto no artigo 39º dos Estatutos da ARBL, apresenta

MUNICÍPIO DO PORTO SANTO RELATÓRIO DE GESTÃO CONSOLIDADO

MUNICÍPIO DO PORTO SANTO RELATÓRIO DE GESTÃO CONSOLIDADO EXERCÍCIO DO ANO 2011 INTRODUÇÃO A crescente utilização pelos municípios de formas organizacionais de diversa natureza (nomeadamente empresarial),

MUNICÍPIO DO PORTO SANTO RELATÓRIO DE GESTÃO CONSOLIDADO EXERCÍCIO DO ANO 2011 INTRODUÇÃO A crescente utilização pelos municípios de formas organizacionais de diversa natureza (nomeadamente empresarial),

Contratualização em Medicina

Um Outro Olhar sobre o Hospital Contratualização em Medicina Carlos Dias UAG Medicina H. S. João Unidade Autónoma de Gestão Estrutura de gestão intermédia, responsável pela gestão e acompanhamento dos

Um Outro Olhar sobre o Hospital Contratualização em Medicina Carlos Dias UAG Medicina H. S. João Unidade Autónoma de Gestão Estrutura de gestão intermédia, responsável pela gestão e acompanhamento dos

2.3.12 Relatório de Gestão

2.3.12 Relatório de Gestão 2.3.12.1 Introdução O Exercício Económico de 2006 caracteriza-se por um ano de contenção. Apesar disso efectuouse um investimento no valor de 602 319,28. Apesar de continuar

2.3.12 Relatório de Gestão 2.3.12.1 Introdução O Exercício Económico de 2006 caracteriza-se por um ano de contenção. Apesar disso efectuouse um investimento no valor de 602 319,28. Apesar de continuar

Relatório do PGA. Relatório Maio/2012

Relatório Maio/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

Relatório Maio/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

UNIVERSIDADE DOS AÇORES

UNIVERSIDADE DOS AÇORES 2013 RELATÓRIO DE CONTAS RELATÓRIO DE CONTAS 1 ÍNDICE 1 INTRODUÇÃO -------------------------------------------------------------------4 2 SALDO DE GERÊNCIA-----------------------------------------------------------5

UNIVERSIDADE DOS AÇORES 2013 RELATÓRIO DE CONTAS RELATÓRIO DE CONTAS 1 ÍNDICE 1 INTRODUÇÃO -------------------------------------------------------------------4 2 SALDO DE GERÊNCIA-----------------------------------------------------------5

Consolidação de Contas Município do Barreiro / Serviços Municipalizados de Transportes Colectivos do Barreiro

Consolidação de s Município do Barreiro / Serviços Municipalizados de Transportes Colectivos do Barreiro 1 - Introdução De acordo com o n.º 1, do art.º 46º da Lei n.º 2 / 2007 de 15 de Janeiro Lei das

Consolidação de s Município do Barreiro / Serviços Municipalizados de Transportes Colectivos do Barreiro 1 - Introdução De acordo com o n.º 1, do art.º 46º da Lei n.º 2 / 2007 de 15 de Janeiro Lei das

Ponto 8 Anexo ao balanço e à demonstração de resultados referente ao exercício económico de 2011

Ponto 8 Anexo ao balanço e à demonstração de resultados referente ao exercício económico de 2011 8.1 CARACTERIZAÇÃO DA ENTIDADE 8.1.1 Identificação: Designação: Serviços de Acção Social do Instituto Politécnico

Ponto 8 Anexo ao balanço e à demonstração de resultados referente ao exercício económico de 2011 8.1 CARACTERIZAÇÃO DA ENTIDADE 8.1.1 Identificação: Designação: Serviços de Acção Social do Instituto Politécnico

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

RELATÓRIO E CONTAS 2010 6 ANÁLISE ECONÓMICO - FINANCEIRA

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

8.2. NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos

Plano contas 2013.V2.18.2.2013.xls Plano contas 2013 1 / 36

Plano contas 2013.V2.18.2.2013.xls Plano contas 2013 1 / 36 01 Orçamento - Exercício corrente A 02 Despesas A 021 Dotações iniciais A 022 Modificações orçamentais A 0221 Transferências de dotações A 02211

Plano contas 2013.V2.18.2.2013.xls Plano contas 2013 1 / 36 01 Orçamento - Exercício corrente A 02 Despesas A 021 Dotações iniciais A 022 Modificações orçamentais A 0221 Transferências de dotações A 02211

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA. As contas desta classe registam os custos correntes do exercício.

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício. 70 - JUROS E CUSTOS EQUIPARADOS Encargos financeiros

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício. 70 - JUROS E CUSTOS EQUIPARADOS Encargos financeiros

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA EXERCICIOS 2009 2008. Custos e perdas

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA Contas POC Descricao Custos e perdas EXERCICIOS 2009 2008 Custo mercadorias vendidas mater.consu 611+612 Mercadorias 62,08 31,56 616a619 Materias 62,08

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA Contas POC Descricao Custos e perdas EXERCICIOS 2009 2008 Custo mercadorias vendidas mater.consu 611+612 Mercadorias 62,08 31,56 616a619 Materias 62,08

INFORMAÇÃO FINANCEIRA INTERCALAR (NÃO AUDITADA) 1º TRIMESTRE 2005

1º TRIMESTRE 2005") INFORMAÇÃO FINANCEIRA INTERCALAR (NÃO AUDITADA) 1º TRIMESTRE 2005 PORTUCEL - EMPRESA PRODUTORA DE PASTA E PAPEL, S.A. Sociedade Aberta Capital Social: 767.500.000 Euros NIPC: 503.025.798 Matriculada na

INFORMAÇÃO FINANCEIRA INTERCALAR (NÃO AUDITADA) 1º TRIMESTRE 2005 PORTUCEL - EMPRESA PRODUTORA DE PASTA E PAPEL, S.A. Sociedade Aberta Capital Social: 767.500.000 Euros NIPC: 503.025.798 Matriculada na

FINANCIAMENTO DE UNIDADES DE I&D (2015-2020)

") FINANCIAMENTO DE UNIDADES DE I&D (2015-2020) FAQ SOBRE A ELEGIBILIDADE DE DESPESAS Aquisição de instrumentos e equipamento científico e técnico, enquadráveis em Despesa Direta "Aquisição de instrumentos

FINANCIAMENTO DE UNIDADES DE I&D (2015-2020) FAQ SOBRE A ELEGIBILIDADE DE DESPESAS Aquisição de instrumentos e equipamento científico e técnico, enquadráveis em Despesa Direta "Aquisição de instrumentos

Comunicado. Proposta de Tarifas e Preços para a Energia Elétrica em 2016

Comunicado Proposta de Tarifas e Preços para a Energia Elétrica em 2016 Nos termos regulamentarmente previstos, designadamente no artigo 185.º do Regulamento Tarifário, o Conselho de Administração da ERSE

Comunicado Proposta de Tarifas e Preços para a Energia Elétrica em 2016 Nos termos regulamentarmente previstos, designadamente no artigo 185.º do Regulamento Tarifário, o Conselho de Administração da ERSE

REGULAMENTO N.º ---/SRIJ/2015 REGRAS DO JOGO EM MÁQUINAS ONLINE

REGULAMENTO N.º ---/SRIJ/2015 REGRAS DO JOGO EM MÁQUINAS ONLINE O Regime Jurídico dos Jogos e Apostas online (RJO), aprovado pelo Decreto-Lei n.º 66/2015, de 29 de abril, determina, no n.º 3 do seu artigo

REGULAMENTO N.º ---/SRIJ/2015 REGRAS DO JOGO EM MÁQUINAS ONLINE O Regime Jurídico dos Jogos e Apostas online (RJO), aprovado pelo Decreto-Lei n.º 66/2015, de 29 de abril, determina, no n.º 3 do seu artigo

ANÁLISE DA SITUAÇÃO ECONÓMICA

ANÁLISE DA SITUAÇÃO ECONÓMICA 1 - Nota introdutória As contas de 2008 do Conselho Distrital de Faro da Ordem dos Advogados, integram, como habitualmente, o Conselho Distrital de Deontologia e as 9 Delegações

ANÁLISE DA SITUAÇÃO ECONÓMICA 1 - Nota introdutória As contas de 2008 do Conselho Distrital de Faro da Ordem dos Advogados, integram, como habitualmente, o Conselho Distrital de Deontologia e as 9 Delegações

ACORDO MODIFICATIVO 2015 DO CONTRATO-PROGRAMA 2013-2015

ACORDO MODIFICATIVO 2015 DO CONTRATO-PROGRAMA 2013-2015 Entre: A ADMINISTRAÇÃO REGIONAL DE SAÚDE DE LISBOA E VALE DO TEJO, I.P., como primeiro outorgante, representada pelo seu Presidente Dr. Luís Manuel

ACORDO MODIFICATIVO 2015 DO CONTRATO-PROGRAMA 2013-2015 Entre: A ADMINISTRAÇÃO REGIONAL DE SAÚDE DE LISBOA E VALE DO TEJO, I.P., como primeiro outorgante, representada pelo seu Presidente Dr. Luís Manuel

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO OS RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS

Plano de Prevenção de Riscos de Corrupção e Infrações Conexas PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO OS RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS

Plano de Prevenção de Riscos de Corrupção e Infrações Conexas PLANO DE PREVENÇÃO DE RISCOS DE GESTÃO, INCLUINDO OS RISCOS DE CORRUPÇÃO E INFRAÇÕES CONEXAS

CENTRO HOSPITALAR DO BAIXO VOUGA, EPE. 1 Órgãos Sociais... 3. 2 Atividade Assistencial... 4. 3 Recursos Humanos... 13. 4 Execução Orçamental...

SUMÁRIO 1 Órgãos Sociais... 3 2 Atividade Assistencial... 4 3 Recursos Humanos... 13 4 Execução Orçamental... 17 5 Controlo de Gestão... 21 6 Conclusão... 26 2 1 Órgãos Sociais Conselho de Administração

SUMÁRIO 1 Órgãos Sociais... 3 2 Atividade Assistencial... 4 3 Recursos Humanos... 13 4 Execução Orçamental... 17 5 Controlo de Gestão... 21 6 Conclusão... 26 2 1 Órgãos Sociais Conselho de Administração

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

Relatório de Gestão. Exercício de 2014 INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA. Audite Gestão Financeira

Relatório de Gestão INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA Audite Exercício de 2014 11-03-2015 Linda-a Velha, 11 de Março de 2015 Estimado cliente, O presente relatório pretende dar-lhe um flash da

Relatório de Gestão INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA Audite Exercício de 2014 11-03-2015 Linda-a Velha, 11 de Março de 2015 Estimado cliente, O presente relatório pretende dar-lhe um flash da

Federação Portuguesa de Bridge Orçamento Ano 2008 ORÇAMENTO. Federação Portuguesa de Bridge. para o ano 2008 - 1 -

ORÇAMENTO da Federação Portuguesa de Bridge para o ano 2008 Lisboa, 21 de Outubro de 2007-1 - Orçamento para 2008 A Direcção da Federação Portuguesa de Bridge em cumprimento do disposto na alínea b) do

ORÇAMENTO da Federação Portuguesa de Bridge para o ano 2008 Lisboa, 21 de Outubro de 2007-1 - Orçamento para 2008 A Direcção da Federação Portuguesa de Bridge em cumprimento do disposto na alínea b) do

Plano de Atividades e Orçamento para 2012

Plano de Atividades e Orçamento para 2012 28 de Dezembro de 2011 Índice 1. Plano de Actividades... 3 1.1. A Empresa DNHS... 3 1.2. Missão e Objectivos... 3 2. Orçamento... 5 2.1. Pressupostos... 5 2.2.

Plano de Atividades e Orçamento para 2012 28 de Dezembro de 2011 Índice 1. Plano de Actividades... 3 1.1. A Empresa DNHS... 3 1.2. Missão e Objectivos... 3 2. Orçamento... 5 2.1. Pressupostos... 5 2.2.

Valores estimados PAF. Justificação em PAF (acumulado) 2011 2012 total 2013 2014

2011 2012 total 2013 2014") QUADRO I: SÍNTESE DA SITUAÇÃO FINANCEIRA ATUAL E PREVISÕES DE EVOLUÇÃO Município: Miranda do Douro 31-12-214 estimados estimados / Apurados / Apurados 213 212 (acumulado) 211 212 total 213 214 Apurados

QUADRO I: SÍNTESE DA SITUAÇÃO FINANCEIRA ATUAL E PREVISÕES DE EVOLUÇÃO Município: Miranda do Douro 31-12-214 estimados estimados / Apurados / Apurados 213 212 (acumulado) 211 212 total 213 214 Apurados

ASSOCIAÇÃO DE SOLIDARIEDADE SOCIAL "AS COSTUREIRINHAS" CAVERNÃES

ASSOCIAÇÃO DE SOLIDARIEDADE SOCIAL "AS COSTUREIRINHAS" CAVERNÃES ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31/12/2014 Nota - 1 Identificação da entidade 1,1 Associação de Solidariedade Social "As Costureirinhas"

ASSOCIAÇÃO DE SOLIDARIEDADE SOCIAL "AS COSTUREIRINHAS" CAVERNÃES ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31/12/2014 Nota - 1 Identificação da entidade 1,1 Associação de Solidariedade Social "As Costureirinhas"

Gestão de estabelecimentos de formação M 5 - O orçamento dos centros

07 de maio de 2015 Gestão de estabelecimentos de formação M 5 - O orçamento dos centros Philippe PIRSCH Orçamento e formação Orçamento Noções de custos 2 Orçamento e formação A gestão dos sistemas torna-se

07 de maio de 2015 Gestão de estabelecimentos de formação M 5 - O orçamento dos centros Philippe PIRSCH Orçamento e formação Orçamento Noções de custos 2 Orçamento e formação A gestão dos sistemas torna-se

Orçamento Público Conceitos Básicos

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Cristina Pereira Auditora Interna

Cristina Pereira Auditora Interna Coimbra, 30 de maio de 2012 SUMÁRIO INTRODUÇÃO ENQUADRAMENTO AUDITORIA AO MATERIAL À CONSIGNAÇÃO NO BLOCO OPERATÓRIO OBJETIVOS PROGRAMA DE AUDITORIA OBSERVAÇÕES E RECOMENDAÇÕES

Cristina Pereira Auditora Interna Coimbra, 30 de maio de 2012 SUMÁRIO INTRODUÇÃO ENQUADRAMENTO AUDITORIA AO MATERIAL À CONSIGNAÇÃO NO BLOCO OPERATÓRIO OBJETIVOS PROGRAMA DE AUDITORIA OBSERVAÇÕES E RECOMENDAÇÕES

Orientações para Elaboração de Projetos Gerência Técnica Outubro/2014

s 1 I Introdução Um projeto compreende a utilização coordenada de recursos humanos, financeiros e materiais dentro de um período de tempo para alcançar objetivos definidos. Elaborar um projeto é visualizar

s 1 I Introdução Um projeto compreende a utilização coordenada de recursos humanos, financeiros e materiais dentro de um período de tempo para alcançar objetivos definidos. Elaborar um projeto é visualizar

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015 ANEXO 11 BALANÇO (INDIVIDUAL ou CONSOLIDADO) EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1) RUBRICAS NOTAS DATAS XX YY N XX YY N-1 ATIVO

5008 Diário da República, 1.ª série N.º 143 24 de julho de 2015 ANEXO 11 BALANÇO (INDIVIDUAL ou CONSOLIDADO) EM XX DE YYYYYYY DE 20NN UNIDADE MONETÁRIA (1) RUBRICAS NOTAS DATAS XX YY N XX YY N-1 ATIVO

SECRETRIA REGIONAL DOS ASSUNTOS SOCIAIS I SÉRIE - N.º 48-27-11-2003 1397. Assim, determina-se:

I SÉRIE - N.º 48-27-11-2003 1397 Assim, determina-se: 1. A taxa a que se refere o n.º 2 da cláusula 5.ª dos anexos I, II e III do Despacho Normativo n.º 89/98, de 26 de Março bem como do Anexo I do Despacho

I SÉRIE - N.º 48-27-11-2003 1397 Assim, determina-se: 1. A taxa a que se refere o n.º 2 da cláusula 5.ª dos anexos I, II e III do Despacho Normativo n.º 89/98, de 26 de Março bem como do Anexo I do Despacho

Associação Orquestras Sinfónicas Juvenis Sistema Portugal AOSJSP

Associação Orquestras Sinfónicas Juvenis Sistema Portugal AOSJSP RELATÓRIO DE GESTÃO Ano 2014 Relatório elaborado por: FAC Fiscalidade, Administração e Contabilidade, Lda 1 1-Natureza e composição dos

Associação Orquestras Sinfónicas Juvenis Sistema Portugal AOSJSP RELATÓRIO DE GESTÃO Ano 2014 Relatório elaborado por: FAC Fiscalidade, Administração e Contabilidade, Lda 1 1-Natureza e composição dos

Atividade Turística com resultados positivos em 2014

Estatísticas do Turismo 2014 28 de julho de 2015 Atividade Turística com resultados positivos em 2014 Segundo os dados provisórios da Organização Mundial de Turismo, as chegadas de turistas internacionais,

Estatísticas do Turismo 2014 28 de julho de 2015 Atividade Turística com resultados positivos em 2014 Segundo os dados provisórios da Organização Mundial de Turismo, as chegadas de turistas internacionais,

REGULAMENTO DE CEDÊNCIA DE INSTALAÇÕES ESCOLARES

REGULAMENTO DE CEDÊNCIA DE INSTALAÇÕES ESCOLARES O Agrupamento de Escolas de Torrão dispõe de várias salas e outras estruturas de apoio integrado, que são utilizadas, nomeadamente para aulas e outras atividades

REGULAMENTO DE CEDÊNCIA DE INSTALAÇÕES ESCOLARES O Agrupamento de Escolas de Torrão dispõe de várias salas e outras estruturas de apoio integrado, que são utilizadas, nomeadamente para aulas e outras atividades

Freguesia de Tabuadelo e São Faustino. Concelho de Guimarães

Freguesia de Tabuadelo e São Faustino Concelho de Guimarães Relatório de Gerência de Contas e Relatório de Actividades Ano de 2013 Índice: Introdução:... 3 Analise Económica e Financeira... 5 Execução

Freguesia de Tabuadelo e São Faustino Concelho de Guimarães Relatório de Gerência de Contas e Relatório de Actividades Ano de 2013 Índice: Introdução:... 3 Analise Económica e Financeira... 5 Execução

Regras de utilização. Principais regras de utilização:

Regras de utilização Para a melhor utilização do presente modelo o empreendedor deverá dominar conceitos básicos de análise económica e financeira ou, não sendo esse o caso, deve explorar as potencialidades

Regras de utilização Para a melhor utilização do presente modelo o empreendedor deverá dominar conceitos básicos de análise económica e financeira ou, não sendo esse o caso, deve explorar as potencialidades

Marketing e Publicidade 2ºANO 1º SEMESTRE

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

Índice 1. Introdução... 2 2. Objetivo e Âmbito do Manual do Voluntariado... 2 3. Definições... 2 3.1. Voluntariado... 2 3.2. Voluntário... 3 4.

Manual do Índice 1. Introdução... 2 2. Objetivo e Âmbito do Manual do Voluntariado... 2 3. Definições... 2 3.1. Voluntariado... 2 3.2. Voluntário... 3 4. Ser Voluntário da Liga... 3 5. Reflexões prévias...

Manual do Índice 1. Introdução... 2 2. Objetivo e Âmbito do Manual do Voluntariado... 2 3. Definições... 2 3.1. Voluntariado... 2 3.2. Voluntário... 3 4. Ser Voluntário da Liga... 3 5. Reflexões prévias...

Avaliação pelo Método do Fluxo de Caixa Descontado

Avaliação pelo Método do Fluxo de Caixa Descontado! Estimativa do Fluxo de Caixa! O método do fluxo de caixa descontado! Valor presente do fluxo de caixa futuro Francisco Cavalcante (francisco@fcavalcante.com.br)

Avaliação pelo Método do Fluxo de Caixa Descontado! Estimativa do Fluxo de Caixa! O método do fluxo de caixa descontado! Valor presente do fluxo de caixa futuro Francisco Cavalcante (francisco@fcavalcante.com.br)

8.2.1 Disposições do POCAL derrogadas e seus efeitos no Balanço e Demonstração de Resultados

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

Entidades Intervenientes As candidaturas devem ser apresentadas no Município de Valença

Entidades Intervenientes As candidaturas devem ser apresentadas no Município de Valença Município de Valença Tlf: 251 809500 Fax: 251 809519 Site: www.cm-valenca.pt E-mail: gap@cm-valenca.pt Entidade gestora

Entidades Intervenientes As candidaturas devem ser apresentadas no Município de Valença Município de Valença Tlf: 251 809500 Fax: 251 809519 Site: www.cm-valenca.pt E-mail: gap@cm-valenca.pt Entidade gestora

Informação de Custos dos Cuidados de Saúde. Serviço Nacional de Saúde

Informação de Custos dos Cuidados de Saúde Serviço Nacional de Saúde A Informação de custos dos Cuidados de Saúde é uma iniciativa que se pretende que venha a ter abrangência nacional, enquadrada no Programa

Informação de Custos dos Cuidados de Saúde Serviço Nacional de Saúde A Informação de custos dos Cuidados de Saúde é uma iniciativa que se pretende que venha a ter abrangência nacional, enquadrada no Programa

Orçamento da saúde 2012 para onde vai o seu dinheiro?

Orçamento da saúde 2012 para onde vai o seu dinheiro? José Carlos Caiado 26 de Outubro de 2011 Introdução Elaboração do orçamento da saúde Monitorização e divulgação de informação Melhoria do desempenho

Orçamento da saúde 2012 para onde vai o seu dinheiro? José Carlos Caiado 26 de Outubro de 2011 Introdução Elaboração do orçamento da saúde Monitorização e divulgação de informação Melhoria do desempenho

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

DIRECTRIZ DE REVISÃO/AUDITORIA 872

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

DIRECTRIZ DE REVISÃO/AUDITORIA 872 Revista em Março de 2009 Entidades Municipais, Intermunicipais e Metropolitanas ÍNDICE Parágrafos INTRODUÇÃO 1 8 OBJECTIVO 9 FUNÇÕES EQUIVALENTES AO COMPROMISSO DO REVISOR

Princípios de Bom Governo

Princípios de Bom Governo Regulamentos internos e externos a que a empresa está sujeita O Decreto - Lei 67/2011 de 2 de Junho cria com a natureza de entidade pública empresarial, a Unidade Local de Saúde

Princípios de Bom Governo Regulamentos internos e externos a que a empresa está sujeita O Decreto - Lei 67/2011 de 2 de Junho cria com a natureza de entidade pública empresarial, a Unidade Local de Saúde

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Resumo dos Resultados Globais

AGRO.GESTÃO Resumo dos Resultados Globais Valores em EURO PROVEITOS DE EXPLORAÇÃO Activ. Produtivas Activ. Não Lucrativas Estruturais Total Produções para Venda 882.279,83 97,3 0,00 0,0% 0,00 0,0% 882.279,83

AGRO.GESTÃO Resumo dos Resultados Globais Valores em EURO PROVEITOS DE EXPLORAÇÃO Activ. Produtivas Activ. Não Lucrativas Estruturais Total Produções para Venda 882.279,83 97,3 0,00 0,0% 0,00 0,0% 882.279,83

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

Formulário de Candidatura

(a preencher pela ADRAL) N.º de Processo: Data de Entrada : (a preencher pela entidade receptora) Entidade Receptora : Local e data : Criação de Empresa: SIM NÃO Prazo de Financiamento Ano de Carência

(a preencher pela ADRAL) N.º de Processo: Data de Entrada : (a preencher pela entidade receptora) Entidade Receptora : Local e data : Criação de Empresa: SIM NÃO Prazo de Financiamento Ano de Carência

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: alínea c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

PARTE I ESCOLHA MÚLTIPLA

- SOLUÇÕES - 1 PARTE I ESCOLHA MÚLTIPLA 1. Considere os seguintes elementos A empresa XPTO adquiriu 80% da empresa Beta em 30.06.2003 por 300k. A empresa mãe manteve as suas reservas estáveis nos últimos

- SOLUÇÕES - 1 PARTE I ESCOLHA MÚLTIPLA 1. Considere os seguintes elementos A empresa XPTO adquiriu 80% da empresa Beta em 30.06.2003 por 300k. A empresa mãe manteve as suas reservas estáveis nos últimos

Entidades intervenientes

Entidades intervenientes As candidaturas deverão ser apresentadas, preferencialmente, no Município de Vizela, ou nas entidades abaixo indicadas. Câmara Municipal de Vizela Rua Dr. Alfredo Pinto, 42 4815-391

Entidades intervenientes As candidaturas deverão ser apresentadas, preferencialmente, no Município de Vizela, ou nas entidades abaixo indicadas. Câmara Municipal de Vizela Rua Dr. Alfredo Pinto, 42 4815-391

7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

Entidades intervenientes As candidaturas podem ser apresentadas em qualquer das entidades abaixo indicadas

Entidades intervenientes As candidaturas podem ser apresentadas em qualquer das entidades abaixo indicadas Município de Serpa Praça da República 7830-389 Serpa Telefone: 284 540 100 Fax: 284 540 109 Endereço

Entidades intervenientes As candidaturas podem ser apresentadas em qualquer das entidades abaixo indicadas Município de Serpa Praça da República 7830-389 Serpa Telefone: 284 540 100 Fax: 284 540 109 Endereço

Barómetro Regional da Qualidade Avaliação da Satisfação dos Utentes dos Serviços de Saúde

Avaliação da Satisfação dos Utentes dos Serviços de Saúde Entidade Promotora Concepção e Realização Enquadramento Avaliação da Satisfação dos Utentes dos Serviços de Saúde Índice RESUMO EXECUTIVO...

Avaliação da Satisfação dos Utentes dos Serviços de Saúde Entidade Promotora Concepção e Realização Enquadramento Avaliação da Satisfação dos Utentes dos Serviços de Saúde Índice RESUMO EXECUTIVO...

Aula 12. Definição do Orçamento do Plano de Marketing. Profa. Daniela Cartoni

Aula 12 Definição do Orçamento do Plano de Marketing Profa. Daniela Cartoni Orçamento do Plano de Marketing Em paralelo ao plano de ação, é necessário que a empresa constitua um orçamento de apoio. Na

Aula 12 Definição do Orçamento do Plano de Marketing Profa. Daniela Cartoni Orçamento do Plano de Marketing Em paralelo ao plano de ação, é necessário que a empresa constitua um orçamento de apoio. Na

EVOLUÇÃO DA ACTIVIDADE NO 1º TRIMESTRE DE 2007

INAPA INVESTIMENTOS, PARTICPAÇÕES E GESTÃO, SA ( Sociedade Aberta ) Sede: Rua do Salitre, n.º 142, freguesia de São Mamede, Lisboa Capital social: 150 000 000 NIPC: 500 137 994 Matrícula n.º 36 338 da

INAPA INVESTIMENTOS, PARTICPAÇÕES E GESTÃO, SA ( Sociedade Aberta ) Sede: Rua do Salitre, n.º 142, freguesia de São Mamede, Lisboa Capital social: 150 000 000 NIPC: 500 137 994 Matrícula n.º 36 338 da

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

GESTÃO FINANCEIRA UMA ANÁLISE SIMPLIFICADA Pág. 1 Índice 1. BALANCETE... 3 2. BALANÇO... 5 3. DEMONSTRAÇÃO DE RESULTADOS... 10 4. RESUMO... 12 Pág. 2 1. BALANCETE O balancete é um documento contabilístico

Technical assistance to conduct studies and works of the restructuration of Electra. Modelo de negócio proposto

www.pwc.com Technical assistance to conduct studies and works of the restructuration of Electra Ministério do Turismo, Indústria e Energia de Cabo Verde Unidade de Gestão de Projectos Especiais Modelo

www.pwc.com Technical assistance to conduct studies and works of the restructuration of Electra Ministério do Turismo, Indústria e Energia de Cabo Verde Unidade de Gestão de Projectos Especiais Modelo

Índice. Relatório e Contas 2009 1

Hospital GARCIA DE ORTA, E.P.E. RELATÓRIO E CONTAS 2009 Índice Relatório e Contas 2009 1 Índice 1. Mensagem do Presidente do Conselho de Administração 2. Órgãos Sociais 3. Estrutura Organizacional 4. Actividade

Hospital GARCIA DE ORTA, E.P.E. RELATÓRIO E CONTAS 2009 Índice Relatório e Contas 2009 1 Índice 1. Mensagem do Presidente do Conselho de Administração 2. Órgãos Sociais 3. Estrutura Organizacional 4. Actividade

Que tipos de seguro/operações são explorados no ramo vida? Os seguros e operações do ramo Vida são:

Que tipos de seguro/operações são explorados no ramo vida? Os seguros e operações do ramo Vida são: seguros de vida; seguros de nupcialidade/natalidade; seguros ligados a fundos de investimento (unit linked);

Que tipos de seguro/operações são explorados no ramo vida? Os seguros e operações do ramo Vida são: seguros de vida; seguros de nupcialidade/natalidade; seguros ligados a fundos de investimento (unit linked);

AVISO PARA APRESENTAÇÃO DE CANDIDATURAS. Reforçar a Competitividade das Empresas

AVISO PARA APRESENTAÇÃO DE CANDIDATURAS PROGRAMA OPERACIONAL DA 2014-2020 (MADEIRA 14-20) EIXO PRIORITÁRIO 3 Reforçar a Competitividade das Empresas PRIORIDADE DE INVESTIMENTO (PI) 3.b Desenvolvimento

AVISO PARA APRESENTAÇÃO DE CANDIDATURAS PROGRAMA OPERACIONAL DA 2014-2020 (MADEIRA 14-20) EIXO PRIORITÁRIO 3 Reforçar a Competitividade das Empresas PRIORIDADE DE INVESTIMENTO (PI) 3.b Desenvolvimento

ACTUALIZAÇÃO ANUAL DO PROGRAMA DE ESTABILIDADE E CRESCIMENTO: PRINCIPAIS LINHAS DE ORIENTAÇÃO. 11 de Março de 2011

Ministério das Finanças e da Administração Pública ACTUALIZAÇÃO ANUAL DO PROGRAMA DE ESTABILIDADE E CRESCIMENTO: PRINCIPAIS LINHAS DE ORIENTAÇÃO 11 de Março de 2011 Enquadramento No actual quadro de incerteza

Ministério das Finanças e da Administração Pública ACTUALIZAÇÃO ANUAL DO PROGRAMA DE ESTABILIDADE E CRESCIMENTO: PRINCIPAIS LINHAS DE ORIENTAÇÃO 11 de Março de 2011 Enquadramento No actual quadro de incerteza

Manual Técnico de Relato Financeiro em XML

Manual Técnico de Relato Financeiro em XML Ficheiros de Reporte Periódico em Referencial SNC Ver. 1.0 30 dezembro 2013 www.acss.min-saude.pt www.acss.min-saude.pt 1 Página 1 de 82 ÍNDICE 1. FICHA TÉCNICA...

Manual Técnico de Relato Financeiro em XML Ficheiros de Reporte Periódico em Referencial SNC Ver. 1.0 30 dezembro 2013 www.acss.min-saude.pt www.acss.min-saude.pt 1 Página 1 de 82 ÍNDICE 1. FICHA TÉCNICA...

INFORMAÇÃO Nº 013/2011 GOC Brasília, 10 AGO 2011

INFORMAÇÃO Nº 013/2011 GOC Brasília, 10 AGO 2011 Para: Superintendência Administrativa e Financeira - SAF Assunto: Justificativas da Proposta Orçamentária de 2012 Senhor Superintendente, Esta Gerência

INFORMAÇÃO Nº 013/2011 GOC Brasília, 10 AGO 2011 Para: Superintendência Administrativa e Financeira - SAF Assunto: Justificativas da Proposta Orçamentária de 2012 Senhor Superintendente, Esta Gerência

Parque de habitação social aumentou 2% entre 2009 e 2011

Caracterização da Habitação Social em Portugal 2011 18 de julho de 2012 Parque de habitação social aumentou 2% entre 2009 e 2011 O número de fogos de habitação social em Portugal registou um aumento de

Caracterização da Habitação Social em Portugal 2011 18 de julho de 2012 Parque de habitação social aumentou 2% entre 2009 e 2011 O número de fogos de habitação social em Portugal registou um aumento de

Junta de Freguesia de Arrifana. Capítulo I. Disposições Gerais. Artigo 1.º. Objeto. Artigo 2.º. Sujeitos. Artigo 3.º. Isenções

Capítulo I Disposições Gerais 1 Artigo 1.º Objeto 1. O presente Regulamento e Tabelas Anexas têm por finalidade fixar os quantitativos a cobrar por todas as atividades da Junta de Freguesia no que se refere

Capítulo I Disposições Gerais 1 Artigo 1.º Objeto 1. O presente Regulamento e Tabelas Anexas têm por finalidade fixar os quantitativos a cobrar por todas as atividades da Junta de Freguesia no que se refere

ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo)

(Sociedades Administradoras de Compras em Grupo)") Anexo à Instrução nº 15/97 ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo) 1. São efectuados no PCBS os seguintes ajustamentos: 1.1. São criadas

Anexo à Instrução nº 15/97 ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo) 1. São efectuados no PCBS os seguintes ajustamentos: 1.1. São criadas