PALESTRA. Adoção Inicial das Novas Normas Contábeis: enfoque da Lei. Currículo do Palestrante

|

|

|

- Bernadete Bicalho Peixoto

- 8 Há anos

- Visualizações:

Transcrição

1 PALESTRA Adoção Inicial das Novas Normas Contábeis: enfoque da Lei e do IFRS / CPC Currículo do Palestrante Mestre em Administração: UNIMEP - SP. MBA Gestão Industrial: FGV - RJ. Especialista em Contabilidade & Finanças: FECON MG Especialista em IFRS e NIAS: FIPECAFI - SP Bacharel em Ciências Contábeis: UNIFAE - SP. Consultor Empresarial certificado pela: Thompson Management Horizons do Brasil (TMH) - São Paulo. Docente: IPOG (MBA) e UNIFEG (graduação e MBA) / Diretor: Torres Contabilidade Ltda (contabilidade, consultoria e treinamentos) Instrutor e palestrante: Cursos EaD (conteudista e tutor). Cursos Presenciais: CRCMG, CRCSP, CRCRJ, SESCON SP, SesconCP SP, FECON MG. ABAT SP. Projeto: SECAD - PROCONTAB da ABRACICON: Academia Brasileira de Ciências Contábeis. Colunista na área contábil: COAD (Revista Contabilidade & Gestão) e Essência sobre a Forma (web)

e UNIFEG (graduação e MBA) / Diretor: Torres Contabilidade Ltda (contabilidade, consultoria e treinamentos) Instrutor e palestrante: Cursos EaD (conteudista e tutor).")

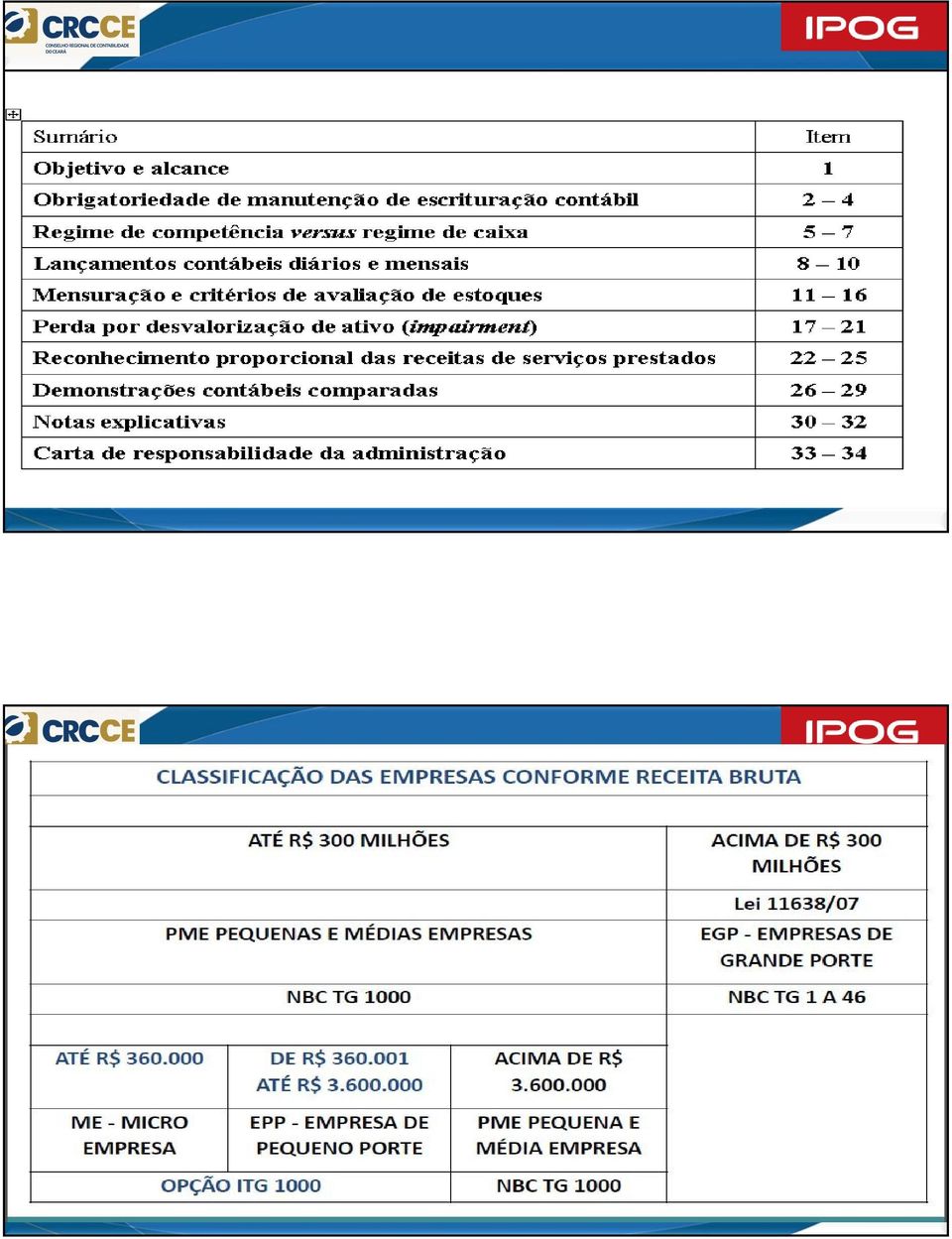

2 Correlação das Normas Contábeis Full IFRS e CPC SME Normas Contábeis IFRS Convergência com as Leis nº /07 e /09, e Pronunciamentos Técnicos do CPC. No Brasil entrou em vigor em 01/01/2008, pela Lei No /2007, sendo obrigatório para empresas que negociam ações na BOVESPA e alcançam as Cias de Capital Aberto (S. A.) e Cias de Capital Fechado e as Sociedade de Grande Porte (SGP), devendo seguir regras do CVM e Órgãos Reguladores. SGP: Ativo superior a R$ 240 milhões ou Receita Bruta Anual superior a R$ 300 milhões de reais) - LTDA

e Cias de Capital Fechado e as Sociedade de Grande Porte (SGP), devendo seguir regras do CVM e Órgãos Reguladores.")

3

4

5

6 Legislação: Base Legal para PME Resolução CFC Nº /11 - NBC T G Contabilidade para Pequenas e Médias Empresas.

7 TG 1000: CPC PME (IFRS SME) CFC A contabilidade enquanto ciência social tem suas bases definidas pelos Princípios de Contabilidade e, como tal, não pode admitir que o registro de um fato patrimonial seja diferente de uma entidade para outra, em face de suas características constitutivas ou do volume de recursos movimentados na consecução de seus objetivos;

8 I T G 1000 Microempresa (ME) e Empresa de Pequeno Porte (EPP) RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na alínea f do Art. 6º do Decreto-Lei n.º 9.295/46, alterado pela Lei n.º /10, RESOLVE: Art. 1º Aprovar a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. Art. 2º Esta Resolução entra em vigor na data de sua publicação, aplicando-se aos exercícios iniciados a partir de 1º de janeiro de Brasília, 5 de dezembro de Contador Juarez Domingues Carneiro Presidente

9 Análise de Tópicos da Norma OTG 1000 LEGISLAÇÃO: OTG 1000 e ITG 1000 ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte

10

11 Quadro Resumo de Normas IFRS Demonstrações Contábeis Obrigatórias LEGISLAÇÃO: Lei n /2007

12 Demonstrações financeiras exigidas pela Lei n /1976 a partir de 1.º de janeiro de 2008 Lei n /2007 Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados (DLPA); Demonstração das Mutações do Patrimônio Líquido (DMPL); Demonstração dos Fluxos de Caixa (DFC); Demonstração do Valor Adicionado (DVA), Cia Capital aberto. DEMONSTRAÇÕES OBRIGATÓRIAS

; Demonstração do Valor Adicionado (DVA), Cia Capital aberto.")

13 Notas Explicativas LEGISLAÇÃO: Lei n /2007 Resumo de Notas Explicativas Contexto operacional; Declaração de conformidade; Conjunto de Notas Explicativas Principais práticas e estimativas, além de fontes de incertezas de estimativas; Explicação de transição, quando balanço de abertura na Nova Norma; Detalhamento das contas (contas a receber, estoques, impostos a recuperar, imobilizado, entre outras); Eventos subseqüentes entes e outras informações relevantes; Relatório de auditoria com opinião, quando aplicável

; Eventos subseqüentes")

14 Declaração de Conformidade As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil e as normas emitidas pelo Conselho Federal de Contabilidade (CFC), as quais abrangem a Legislação Societária, os Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê de Pronunciamentos Contábeis (CPC). As presentes Demonstrações Financeiras são de responsabilidade da administração e estão apresentadas em conformidade com as práticas contábeis adotadas no Brasil (BR GAAP), que compreendem as Disposições da Lei das Sociedades por Ações (11.638/07) e pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis CPC, aprovados pelo Conselho Federal de Contabilidade CFC.

15 Elaboração e Análise da DFC LEGISLAÇÃO: Lei n /2007 e CPC

16 SUBDIVISÕES DO FLUXO DE CAIXA Fluxo de Caixa A importância da DFC no conjunto de Demonstrações Contábeis Análise de geração de caixa e de tendências

17 Equivalentes de caixa Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são mantidas com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros fins. Portanto, um investimento normalmente qualifica-se como equivalente de caixa apenas quando possui vencimento de curto prazo, de cerca de três meses ou menos da data de aquisição. Critérios de classificação das entradas e saídas de caixa Fluxo de Caixa As entradas e saídas devem ser classificadas nos seguintes grupos: Atividades operacionais Atividades de investimentos Atividades de financiamento

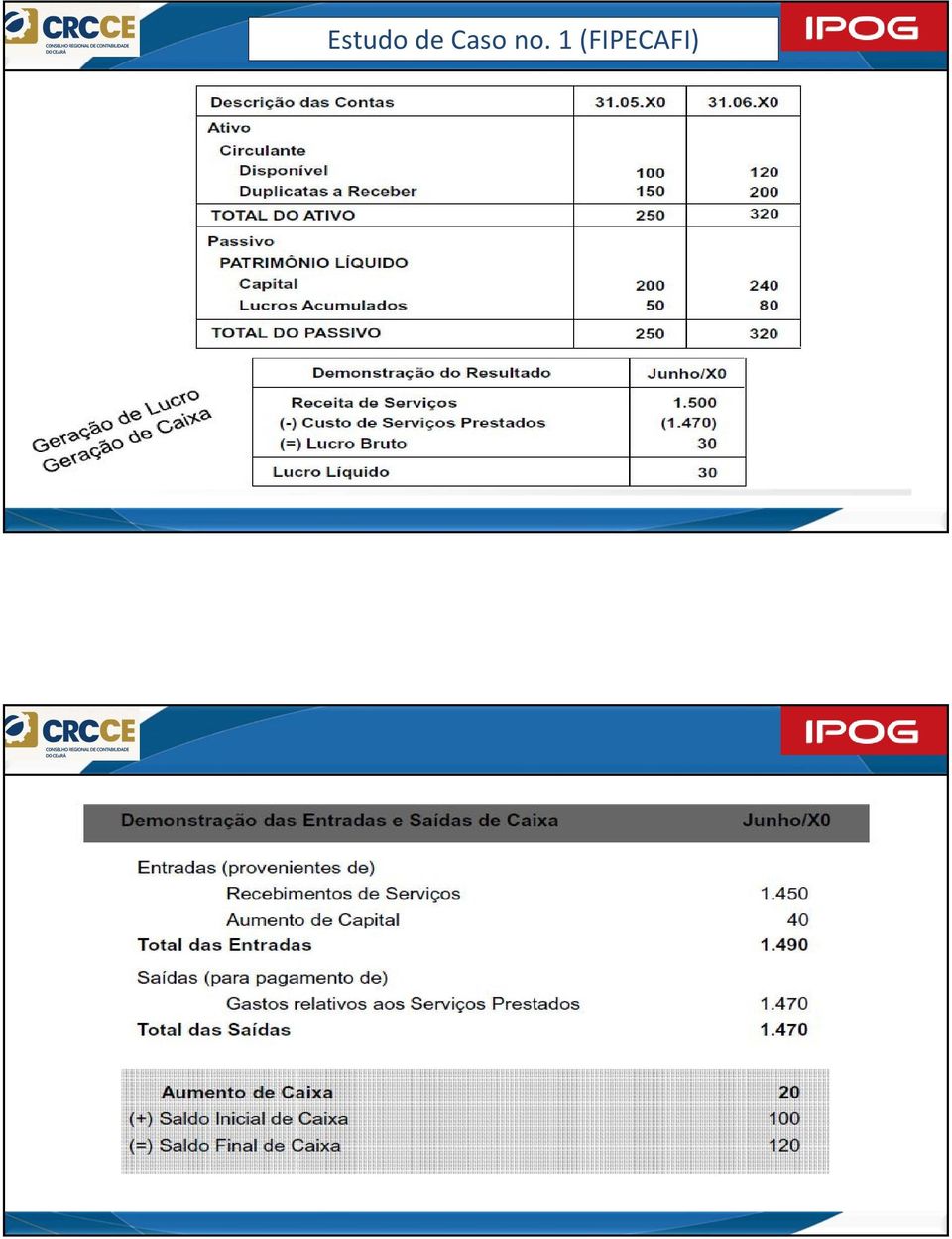

18 Estudo de Caso no. 1 (FIPECAFI)

19

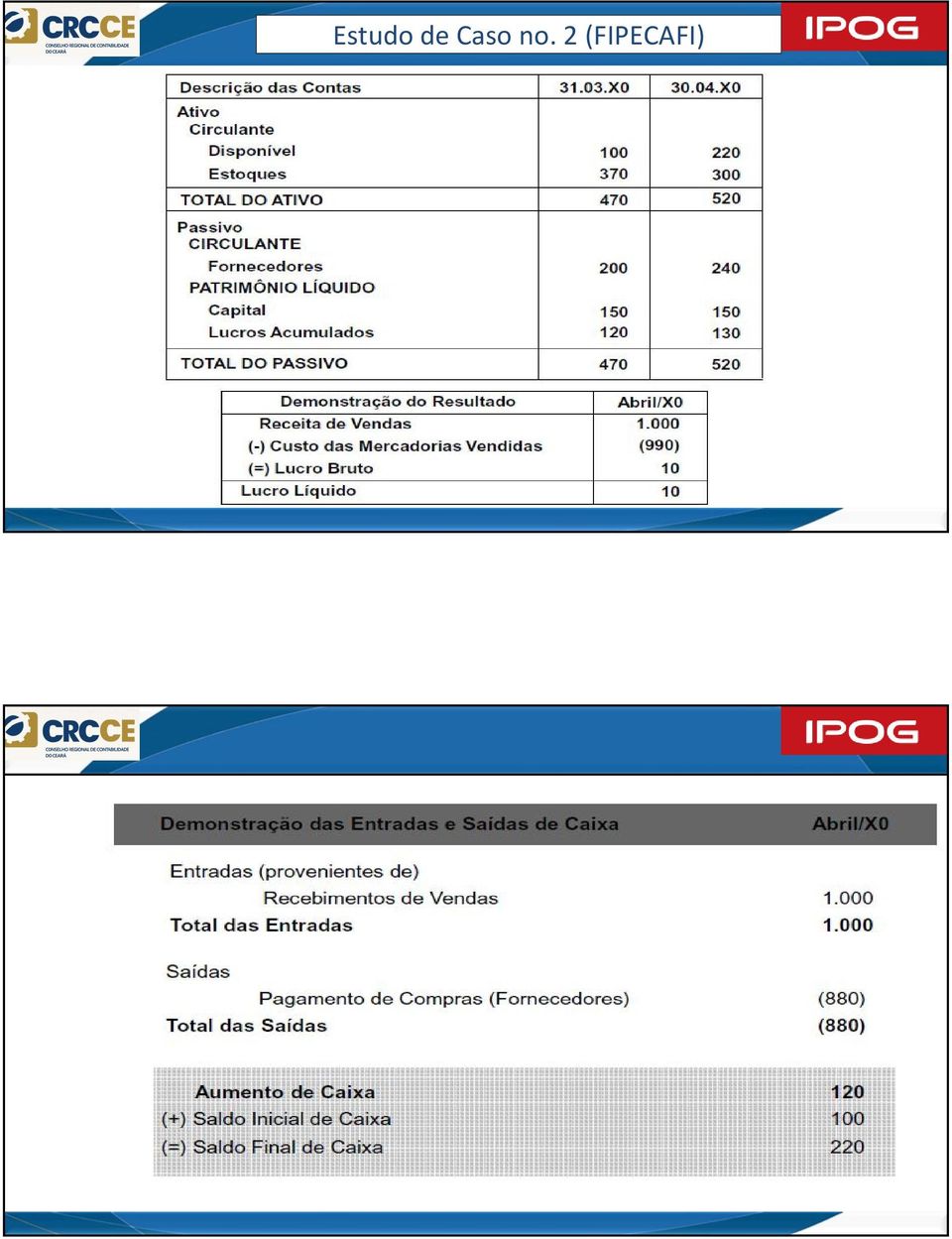

20 Estudo de Caso no. 2 (FIPECAFI)

21

22 DFC - Ajustes de variações nos ativos e passivos Exemplo: DFC Balanço Patrimonial (Caso Prático) Inicial Final PASSIVO E Inicial Final ATIVO $ $ PATRIMÕNIO LÍQUIDO $ $ CIRCULANTE CIRCULANTE Caixa/Bancos/Aplic.Financeiras Dupls. A Pagar a Fornecedores Dupls.a Receber de clientes Salários e Encargos a Pagar Estoque de Mercadorias Contas a Pagar Imp. A Recolher s/ Mercadorias Empréstimos NÃO CIRCULANTE Realizável a Longo Prazo Depósitos Judiciais NÃO CIRCULANTE Exigível a Longo Prazo Investimentos Financiamentos Ações de controladas Imobilizado Patrimônio Líquido Imobilizado Bruto Capital Social (-) Depreciações Acumuladas (2.500) (3.400) Reservas Lucros Acumulados TOTAL TOTAL

23 Demonstração do resultado do período Receita Operacional Bruta (-) Impostos sobre Vendas (2.380) RECEITA OPERACIONAL LÍQUIDA (-) Custo das Mercadorias Vendidas (14.500) = Estoque Inicial (+) Compras brutas (-) Impostos sobre compras (1.500) (-) Estoque Final (2.100) LUCRO BRUTO Despesas Operacionais (Administrativas e Comerciais). Salários e Encargos Sociais (2.800). Despesas Gerais (1.400). Depreciações (900) LUCRO OPERACIONAL Receitas Financeiras 20 Despesas Financeiras (300) Equivalência Patrimonial 300 LUCRO ANTES DOS IMPOSTOS Impostos sobre o Lucro (700) LUCRO LÍQUIDO APÓS IMPOSTOS $ I - DAS ATIVIDADES OPERACIONAIS Lucro Líquido do Exercício (+/-) Receitas e Despesas não efetivadas financeiramente Depreciações 900 Equivalência Patrimonial (300) Baixa de bens do permanente 0 = Lucro Gerado pelas Operações (+/-) Ajustes por Mudança no Capital de Giro (-) Aumento de Duplicatas a Receber (1.890) (+) Diminuição dos Estoques (+) Aumento de Fornecedores 500 (+) Aumento de Salários e Encargos a Pagar 10 (-) Redução de Contas a Pagar (40) (+) Aumento de Impostos a Recolher 240 Sub Total (180) TOTAL II - DAS ATIVIDADES DE FINANCIAMENTO Aumento dos Financiamentos de Longo Prazo 800 (-) Redução dos Empréstimos de Curto Prazo (1.200) Aumento de Capital em dinheiro Distribuição de dividendos (800) TOTAL (200) III - DAS ATIVIDADES DE INVESTIMENTO Aquisição de Imobilizados (720) Aumento do Realizável a Longo Prazo 0 Aumento de Investimentos e Diferido 0 TOTAL (720) AUMENTO DE CAIXA DO PERÍODO (I + II + III) 640 Saldo Inicial de Caixa/Bancos/Aplicações Financeiras 800 Saldo Final de Caixa/Bancos/Aplicações Financeiras $

24 Essência Econômica X SPED Padronização Representação Fidedigna X Padronização & Tributação IFRS: fundamento FIPECAFI

25 Fundamental!!! Mudança de comportamento!! Aplicação da essência econômica sobre a forma jurídica.

26 Neutralidade Como era e Como fica: Apuração de Resultados (KPMG)

27 Como era e Como fica: Apuração de Resultados (KPMG) RFB (Cláudia Pimentel)

28 Como era e Como fica: Apuração de Resultados (KPMG) RFB (Cláudia Pimentel)

29 ECD e ECF (antes) ECD e ECF (agora)

30 Adoção Inicial CPC / IFRS e CPC PME / SME

31 Adoção Inicial da Norma (Hernandez)

32 NBCTG1.000 SEÇÃO 35 Adoção Inicial As demonstrações contábeis elaboradas em conformidade com a NBC TG 1.000, são as primeiras demonstrações da entidade se, por exemplo, a entidade: a) não apresentou demonstrações contábeis para os períodos anteriores. b) apresentou suas demonstrações contábeis anteriores mais recentes de acordo com outras exigências que não são consistentes com esta Norma em todos os aspectos. Caso a entidade ainda não tenha desenvolvido demonstrações contábeis em períodos anteriores, precisará realizar um Balanço de Abertura. Caso tenha apresentado demonstrações contábeis não consistentes com a NBC TG 1.000, haverá a necessidade de realizar um Balanço de Transição.

33 CUSTO ATRIBUÍDO (Deemed Cost) Item AVALIADORES, LAUDOS DE AVALIAÇÃO E APROVAÇÃO Para fins de identificação do valor justo dos ativos imobilizados e propriedades para investimento a ser tomado para a adoção do custo atribuído, da vida útil econômica e do valor residual dos ativos imobilizados e das propriedades para investimento, e do valor justo das propriedades para investimento a serem avaliadas segundo esse critério Consideram-se avaliadores aqueles especialistas que tenham experiência, competência profissional, objetividade e conhecimento técnico dos bens. Os avaliadores devem conhecer ou buscar conhecimento a respeito de sua utilização, bem como das mudanças tecnológicas e do ambiente econômico, considerando o planejamento e outras peculiaridades do negócio da entidade. Podem ser internos ou devem ser externos? NBC TG SEÇÃO 17 Imobilizado CUSTO ATRIBUÍDO (DEEMED COST) CPC 27, SEÇÃO 17 ITG 10 / ICPC 10 Quando da adoção inicial dos Pronunciamentos Técnicos CPC 27, 37 e 43 no que diz respeito ao ativo imobilizado, a administração da entidade pode identificar bens ou conjuntos de bens de valores relevantes ainda em operação, relevância essa medida em termos de provável geração futura de caixa, e que apresentem valor contábil substancialmente inferior ou superior ao seu valor justo em seus saldos iniciais. Incentiva-se, fortemente, que, seja adotado, como custo atribuído (deemed cost), esse valor justo. Essa opção é aplicável apenas e tão somente na adoção inicial, não sendo admitida revisão da opção em períodos subsequentes ao da adoção inicial

34 AVALIADORES ICPC 10 ITG 10 / NBC TG SEÇÃO 17 Consideram-se avaliadores aqueles especialistas que tenham experiência, competência profissional, objetividade e conhecimento técnico dos bens. Adicionalmente, para realizar seus trabalhos, os avaliadores devem conhecer ou buscar conhecimento a respeito de sua utilização, bem como das mudanças tecnológicas e do ambiente econômico onde ele opera, considerando o planejamento e outras peculiaridades do negócio da entidade. LAUDO ICPC 10 ITG 10 Deve conter: (a) indicação dos critérios de avaliação, das premissas e dos elementos de comparação adotados, tais como: (i) antecedentes internos: investimentos em substituições dos bens, informações relacionadas à sobrevivência dos ativos, informações contábeis, especificações técnicas e inventários físicos existentes; (ii) antecedentes externos: informações referentes ao ambiente econômico onde a entidade opera, novas tecnologias, benchmarking, recomendações e manuais de fabricantes e taxas de vivência dos bens; (iii) estado de conservação dos bens: informações referentes a manutenção, falhas e eficiência dos bens; e outros dados que possam servir de padrão de comparação, todos suportados, dentro do possível, pelos documentos relativos aos bens avaliados; (b) localização física e correlação com os registros contábeis ou razões auxiliares; (c) valor residual dos bens para as situações em que a entidade tenha o histórico e a prática de alienar os bens após um período de utilização; e (d) a vida útil remanescente estimada com base em informações e alinhamento ao planejamento geral do negócio da entidade.

35 Os novos conceitos de Avaliação Ajustes a Valor Presente de Créditos e obrigações Todos os créditos e obrigações de longo prazo, prefixados, devem ser trazidos a valor presente. A diferença será considerada despesa ou receita financeira e apropriada periodicamente como tal. Este mesmo critério deve ser adotado para ativos e passivos de curto prazo, se relevantes. Exemplo: vendas a prazo de empreendimentos imobiliários. Controles em Subcontas Serão controlados em subcontas: AVJ Ajustes a Valor Justo AVP Ajuste a Valor Presente Ágio Ganho na Compra Vantajosa Diferenças Temporárias na Adoção Inicial

36 Controles Extracontábeis Gastos Pré Operacionais (Ativo Diferido) Diferenças nas taxas de depreciação (vida útil) Leasing: parcelas mensais e ajustes depreciação e juros Ajustes Temporários Decorrentes do uso de Estimativas Contábeis Receitas e Despesas não realizadas Obs.: os ajustes deverão ser contabilizados no SPED ECF Bloco LALUR (Parte A e Parte B) ADOÇÃO INICIAL DAS NORMAS A diferença positiva, entre o valor de ativo mensurado de acordo com as disposições da Lei nº 6.404, de 1976, e o valor mensurado pelos métodos e critérios vigentes em 31 de dezembro de 2007, deve ser adicionada na determinação do lucro real e da base de cálculo da CSLL. Salvo se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao ativo, para ser adicionada à medida de sua realização, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa. 72

37 ADOÇÃO INICIAL DAS NORMAS A diferença negativa, entre o valor de ativo mensurado de acordo com as disposições da Lei nº 6.404, de 1976, e o valor mensurado pelos métodos e critérios vigentes em 31 de dezembro de 2007, não poderá ser excluída na determinação do lucro real e da base de cálculo da CSLL. Salvo se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao ativo para ser excluída à medida de sua realização, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa. 73 Exemplos Práticos Regras Fiscais e Contábeis

38 Art. 66 da Lei /2014 e Arts. 163 e 165 da IN 1.515/2014 Art. 66 da Lei /2014 e Arts. 163 a 165 da IN 1.515/2014

39 Art. 67 da Lei /2014 e Arts. 166 a 168 da IN 1.515/2014 Art. 67 da Lei /2014 e Arts. 166 a 168 da IN 1.515/2014

40 ADE COFIS N. 83/2015: Manual da ECF (12/2015) Plano de Conta Real Razão Auxiliar das Subcontas (RAS) Manual ECD As empresas obrigadas a transmitir o livro razão auxiliar das subcontas (deverá ser utilizado o livro Z ) deverão utilizar os livros R (diário com escrituração resumida) ou B (balancetes diários e balanços) como principais, tendo em vista que o livro G (diário geral) não aceita livros auxiliares. Deverá ser adotado o modelo padronizado de razão auxiliar das subcontas (as informações devem ser preenchidas nos registros I030 e I500 a I555)

41

42

43 Imobilizado e Depreciação Como Proceder?

44 Reconhecimento do imobilizado (Fipecafi)

45 Critérios para depreciar:

46 BAIXA DE BEM DO IMOBILIZADO Item (Padoveze( Padoveze) por ocasião de sua alienação;ou quando não existir expectativa de benefícios econômicos futuros pelo seu uso ou alienação. NOVIDADE. Os ganhos ou perdas decorrentes da baixa de um item do ativo imobilizado devem ser determinados pela diferença entre o valor líquido da alienação, se houver, e o valor contábil do item (17.30). Os ganhos não devem ser classificados como receita de venda (17.28) DEPRECIAÇÃO: efeitos fiscais A diferença no cálculo da depreciação contábil introduzida pela Lei nº /2007 e Lei nº /2009, NÃO TERÁ EFEITO para fins de apuração do lucro real da pessoa jurídica, devendo ser considerados para fins tributários, os métodos e critérios contábeis vigentes antes do IFRS. Vide: PN RFB no. 01/2011. O contribuinte deverá efetuar o ajuste dessa diferença no Fcont e no Lalur. Fonte: Solução de Consulta RFB 184/2012 Consolidação ão: Lei n /2014

47 Caracterização de ativos intangíveis (Fipecafi) Resumo: exemplos de intangíveis

48 Leasing Operações de Arrendamento Mercantil IAS 17 CPC 06 (R1) CFC NBC TG 06 (R2) CPC PME = seção 20 A nova classificação e contabilização dos leasings São dois tipos de leasing: o leasing operacional e o leasing financeiro: O leasing OPERACIONAL é o leasing normal, que corresponde ao aluguel de alguma coisa (imóvel, veículo, equipamento), quando quem arrenda, não tem intenção de ficar com o bem após o período de uso. O leasing FINANCEIRO é uma compra de bem a prazo, acobertada pelo tipo de financiamento denominado de LEASING, onde fica claro que o arrendador quer ficar com o bem como sua propriedade após o período de arrendamento

49 Impairment Redução ao Valor Recuperável de Ativos (Padoveze) Impairment significa literalmente dano, prejuízo, deterioração, depreciação. Em termos contábeis podemos definir impairment como declínio no valor de um ativo ou dano econômico. O CPC - Comitê de Pronunciamentos Contábeis, em seu Pronunciamento Técnico CPC 01 Redução ao Valor Recuperável de Ativos, aprovado em 14/09/07, elaborado a partir do IAS 36 do IASB International Accounting Standards Board, definiu valor recuperável como o o maior valor entre o preço o líquido l de venda do ativo e o seu valor em uso. Quando o valor contábil for superior ao valor recuperável do ativo deverá ser feito o ajuste do impairtment contabilizando a diferença a (o impairment) entre o valor recuperável do ativo e o seu valor contábil como despesa, em contrapartida ao valor contábil do ativo, como provisão retificadora. O conceito de impairment deverá ser aplicado a todos os ativos ou conjunto de ativos relevantes relacionados a todas as atividades da empresa, inclusive as financeiras. Este procedimento deverá ser feito regularmente, pelo menos no encerramento do exercício contábil.

50 Os novos conceitos de Avaliação REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS (Impairment) Seção 27 Uma perda por desvalorização ocorre quando o valor contábil de ativo excede seu valor de recuperação (27.1). Valor recuperável: de um ativo ou de uma unidade geradora de caixa é o maior entre o valor líquido de venda de um ativo e seu valor de uso (27.11). Visualmente (Padoveze): Valor líquido de Venda Dos dois o maior Valor de uso Valor Recuperável Reversão das perdas por Impairment Caso alguma condição que levou a uma perda por impairment não mais existir, a empresa poderá recalcular o valor recuperável do ativo. Caso o valor recuperável atual do ativo seja maior do que o contabilizado, a entidade poderá reverter a perda anteriormente reconhecida. Limite da reversão: valor contábil do ativo

51 CÁLCULO DA DEPRECIAÇÃO (impairment) Valor Contábil ,00 Máx. Recuperável ,00 (4.000,00) Novo Valor Contábil ,00 Outras informações no Laudo de Impairment - Vida útil 8 anos - Valor Residual R$ 2.000,00 Cálculo da Depreciação , , Cálculo do percentual da Depreciação / = 0, Obs.: R$ 1.750,00 X 8 = R$ ,00 (16.000, ,00) x ,94% ao ano Art Depreciação

52 Encargo de depreciação dos bens Na contabilidade a depreciação pelo prazo efetivo de vida útil, ou seja, a forma de consumo (uso) do ativo. Fiscalmente valem os prazos e taxas definidos na IN SRF nº 162/98. Detalhamento do cálculo Critérios de Avaliação- Imobilizado e Intangíveis Valor de Ativamento (1) (-) Depreciações e Amortizações (2) (3) (-) Perda por desvalorização (4) = Valor Contábil (1) Valor justo na aquisição (provavelmente o valor da compra) (2) Revisão anual da vida útil para determinação da taxa a ser aplicada no ano seguinte. (3) Depreciação periódica sobre o valor justo contábil (-) o valor residual (4) Teste anual (valor contábil (-) valor justo)

53 Os novos conceitos de Avaliação (Padoveze) Ajuste a Valor Presente - Exemplo Exemplo - Ajuste a Valor Presente Compra de um bem a prazo em parcelas 3 Valor das parcelas 360,00 Valor total pago 1.080,00 Valor à vista 1.000,00 Taxa efetiva 3,95% Planilha Planilha de Cálculo do Valor Presente Número da parcela Saldo Inicial Juros Prestação Saldo Final Mês Valor à vista 1.000, ,00 39,50 360,00 679, ,50 26,84 360,00 346, ,34 13,68 360,00 0,02 Os novos conceitos de Avaliação Ajuste a Valor Presente - Exemplo Lançamentos Débito - Imobilizado 1.000,00 Crédito - Contas a Pagar 1.080,00 Débito - Ajustes a Valor Presente 80,00 (conta retificadora do passivo) Mês 1 Débito - Despesas Financeiras 39,50 Crédito - Ajustes a Valor Presente 39,50 Mês 2 Débito - Despesas Financeiras 26,84 Crédito - Ajustes a Valor Presente 26,84 Mês 3 Débito - Despesas Financeiras 13,68 Crédito - Ajustes a Valor Presente 13,68

54 Estoques

55 Os novos conceitos de Avaliação Custo/Avaliação de estoques Compõem o custo de estoques todos os custos de compra, custos de transformação e outros custos incorridos para trazer os estoques para sua localização. Abrangem o preço de compra, tributos de importação e outros tributos (exceto os recuperáveis), transporte, manuseio. Descontos e abatimentos são deduzidos. Quanto à avaliação, não háh novidade: PEPS OU FIFO, ou o custo médio ponderado. Técnicas para avaliar: Custo-padrão, preço de compra mais recente. Avaliação dos estoques Os novos conceitos de Avaliação Custo ou mercado, o menor. Indústrias: Os custos de fabricação (exceto materiais variáveis) devem ser alocados pela capacidade normal de produção; A mensuração dos custos de fabricação de capacidade ociosa deve ser contabilizada como perda, em despesas.

56

57 Ajuste a Valor Justo Ativo intangível O art. 41 estabelece que a amortização de ativo intangível é dedutível para fins de apuração do IR, desde que o direito seja intrinsecamente relacionado com a produção ou comercialização dos bens e serviços da empresa. Observadas as demais disposições da legislação tributária sobre a matéria

58 Despesas pré-operacionias Na Lei /14, o art. 11 estabelece o tratamento tributário das despesas de organização pré-operacionais ou pré-industriais autorizando a dedução da despesa no período mínimo de cinco anos. Este valor deverá ser adicionado na base do IR e CSLL, podendo ser excluído no prazo de 5 anos. Será uma adição temporária, que deverá ser controlada na parte B do LALUR e exigirá registro de ativo fiscal diferido. Enquanto a empresa não entra em atividade, a legislação contábil entende que estes gastos devem ser reconhecidos diretamente em despesa. Arrendamento: Leasing CPC 06 (R1) - 4. Os seguintes termos são usados neste Pronunciamento, com os significados especificados: Arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por um período de tempo acordado. Arrendamento mercantil financeiro é aquele em que há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo. O título de propriedade pode ou não vir a ser transferido.

59 Arrendamento mercantil financeiro leasing As Leis /07 e nº /09 exigirem o reconhecimento no imobilizado dos bens adquiridos via arrendamento mercantil financeiro, pelo seu valor presente, com a correspondente dívida sendo reconhecida no passivo, em financiamentos a pagar Há substituição da despesa de arrendamento por duas despesas: despesa de depreciação e despesa financeira Arrendamento Mercantil Art. 45. Poderão ser computadas na determinação do lucro real da pessoa jurídica arrendatária as contraprestações pagas ou creditadas por força de contrato de arrendamento mercantil, referentes a bens móveis ou imóveis intrinsecamente relacionados com a produção ou comercialização dos bens e serviços. A nova redação do Art. 13 do Decreto-Lei nº com a introdução dos parágrafos 3º e 4º - Determina ajustes no LALUR relativamente as despesas de depreciação, amortização e exaustão, decorrentes bens objeto de arrendamento mercantil, na pessoa jurídica arrendatária. 118

60 Arrendamento mercantil financeiro O FISCO permite a dedução da despesa de arrendamento, não aceitando, a depreciação de bens adquiridos via arrendamento. Lucros e Dividendos: resumo

61 DA TRIBUTAÇÃO COM BASE NO LUCRO ARBITRADO (IN 1515 /2014) Seção I: Das Hipóteses de Arbitramento. Art O imposto sobre a renda devido será exigido a cada trimestre, no decorrer do ano-calendário, com base nos critérios do lucro arbitrado... Obs.: Não entregar a ECF. Não manter contabilidade (escrituração) que atenda as leis comerciais e fiscais. Responsabilidades Civil e Profissional

62 Implicações Legais José Hernandez Perez Junior As consequências não são apenas fiscais: atenção com TODA a legislação brasileira

63 Novos Projetos SPED Reflexos Contábeis

64

65 Benefícios a Empregados Informações Contábeis e Relação com o esocial Normas Contábeis: CPC 33 (R1) Benefícios (IFRS 10) Seção 28 do CPC PME Resolução CFC: NBC TG 33 (R2)

66 RESUMO

67 Informações por Segmento Normas Contábeis CPC n. 22 = IFRS 8 CFC NBC TG 22 (R2) CPC PME = Não há seção

68 Segmentos Operacionais A entidade deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem a natureza e os efeitos financeiros das atividades de negócio nos quais está envolvida e os ambientes econômicos em que opera. Um segmento operacional é um componente de entidade: (a) que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade); (b) cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho; e (c) para o qual haja informação financeira individualizada disponível. Um segmento operacional pode desenvolver atividades de negócio cujas receitas ainda serão obtidas. Por exemplo, as operações em início de atividade podem constituir segmentos operacionais antes da obtenção de receitas. Alcance 3. Se a entidade que não é obrigada a aplicar este Pronunciamento optar por divulgar informações sobre segmentos que não estiverem de acordo com este Pronunciamento, não deve classificá-las como informações por segmento. 4. Se um relatório financeiro que contém tanto as demonstrações contábeis consolidadas da controladora que estão dentro do alcance deste Pronunciamento quanto suas demonstrações contábeis individuais, a informação por segmento é exigida somente para as demonstrações contábeis consolidadas.

69 RECEITAS Normas Contábeis: CPC no. 30 (R1) = IAS 18 CFC NBC TG 30 CPC PME: Seção no. 23

70 Passivo Contingente Provisões, Passivos Contingentes e Ativos Contingentes IAS 37 CPC 25 CFC NBC TG 25 (R1) CPC PME= Seção 21

71 Definições Provisão é um passivo de prazo ou de valor incertos. Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos. Passivo contingente é: (a) uma obrigação possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade; ou (b) uma obrigação presente que resulta de eventos passados, mas que não é reconhecida porque: (i) não é provável que uma saída de recursos que incorporam benefícios econômicos seja exigida para liquidar a obrigação; ou (ii) o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

72 Relação entre provisão e passivo contingente 12. Em sentido geral, todas as provisões são contingentes porque são incertas quanto ao seu prazo ou valor. Porém, neste Pronunciamento Técnico o termo contingente é usado para passivos e ativos que não sejam reconhecidos porque a sua existência somente será confirmada pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob o controle da entidade. Adicionalmente, o termo passivo contingente é usado para passivos que não satisfaçam os critérios de reconhecimento. 27. A entidade não deve reconhecer um passivo contingente. 28. O passivo contingente é divulgado, como exigido pelo item 86, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos. 13. Este Pronunciamento Técnico distingue entre: (a) provisões que são reconhecidas como passivo (presumindo-se que possa ser feita uma estimativa confiável) porque são obrigações presentes e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação; e (b) passivos contingentes que não são reconhecidos como passivo porque são: (i) obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem ou não uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos, ou (ii) obrigações presentes que não satisfazem os critérios de reconhecimento deste Pronunciamento Técnico (porque não é provável que seja necessária uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação, ou não pode ser feita uma estimativa suficientemente confiável do valor da obrigação).

73 Instrumentos Financeiros CPC 38 Instrumentos Financeiros: Reconhecimento e Mensuração Correlação às Normas Internacionais de Contabilidade IAS 39 / NBC TG 38 9 (R3). CPC PME = Seções 11 e 12 CPC 39 Instrumentos Financeiros: Apresentação Correlação às Normas Internacionais de Contabilidade IAS 32 / NBC 39 (R3). CPC PME = Seções 11 e 12 Definições Instrumento financeiro é qualquer contrato que dê origem a um ativo financeiro para a entidade e a um passivo financeiro ou instrumento patrimonial para outra entidade.

74 (a) caixa; Ativo financeiro é qualquer ativo que seja: (b) instrumento patrimonial de outra entidade; (c) direito contratual: (i) de receber caixa ou outro ativo financeiro de outra entidade; ou (ii) de troca de ativos financeiros ou passivos financeiros com outra entidade sob condições potencialmente favoráveis para a entidade; (d) um contrato que seja ou possa vir a ser liquidado por instrumentos patrimoniais da própria entidade, e que: (i) não é um derivativo no qual a entidade é ou pode ser obrigada a receber um número variável de instrumentos patrimoniais da própria entidade; ou (ii) um derivativo que será ou poderá ser liquidado de outra forma que não pela troca de um montante fixo de caixa ou outro ativo financeiro, por número fixo de instrumentos patrimoniais da própria entidade. Para esse propósito, os instrumentos patrimoniais da própria entidade não incluem os instrumentos financeiros com opção de venda classificados como instrumentos patrimoniais de acordo com os itens 16A e 16B, os instrumentos que imponham a obrigação a uma entidade de entregar à outra parte um pro rata como parte dos ativos líquidos da entidade apenas na liquidação e são classificados como instrumentos patrimoniais de acordo com os itens 16C e 16D, ou os instrumentos que são contratos para futuro recebimento ou entrega de instrumentos patrimoniais da entidade. Passivo financeiro é qualquer passivo que seja: (a) uma obrigação contratual de: (i) entregar caixa ou outro ativo financeiro a uma entidade; ou (ii) trocar ativos financeiros ou passivos financeiros com outra entidade sob condições que são potencialmente desfavoráveis para a entidade; ou (b) contrato que será ou poderá ser liquidado por instrumentos patrimoniais da própria entidade, e seja: (i) um não derivativo no qual a entidade é ou pode ser obrigada a entregar um número variável de instrumentos patrimoniais da entidade; ou (ii) um derivativo que será ou poderá ser liquidado de outra forma que não pela troca de um montante fixo em caixa, ou outro ativo financeiro, por um número fixo de instrumentos patrimoniais da própria entidade. Para esse propósito, os instrumentos patrimoniais da entidade não incluem instrumentos financeiros com opção de venda que são classificados como instrumentos patrimoniais de acordo com os itens 16A e 16B, instrumentos que imponham à entidade a obrigação de entregar à outra parte um pro rata de parte dos ativos líquidos da entidade apenas na liquidação e são classificados como instrumentos patrimoniais de acordo com os itens 16C e 16D, ou instrumentos que são contratos para futuro recebimento ou entrega de instrumentos patrimoniais da própria entidade.

75 Classificação do Instrumento 15. O emissor de instrumento financeiro deve classificar o instrumento, ou parte de seus componentes, no reconhecimento inicial como passivo financeiro, ativo financeiro ou instrumento patrimonial de acordo com a essência do acordo contratual e as definições de passivo financeiro, ativo financeiro e instrumento patrimonial. Normas Contábeis Completas Correlações: CFC Vice Presidência Técnica

76

77

78 BIBLIOGRAFIA Referências e créditos AZEVEDO, Osmar Reis. Modelos de Contabilidade Comparada e Síntese. São Paulo: IOB Folhamatic, CARVALHO, L. Nelson; LEMES, Sirlei. Contabilidade Internacional para Graduação. São Paulo: Atlas, ; SALLOTTI, Bruno M. Tópicos de Contabilidade Internacional.. Apostila do curso da FIPECAFI: São Paulo, IUDÍCIBUS, Sérgio de et al.. Manual de Contabilidade Societária. Aplicável a todas as sociedade de acordo com as normas internacionais e do CPC. São Paulo: Atlas, PADOVEZE, Clóvis Luís et. al. Manual de Contabilidade Internacional. IFRS US Gaap BR Gaap. São Paulo: Cengage, Curso de Contabilidade Internacional.. Fiscosoft. São Paulo, WATSON. IFRS para Pequenas e Médias Empresas PMEs (IFRS for SMEs). Inglaterra: IACAFM, 2012.

79 OUTRAS REFERÊNCIAS E CRÉDITOS BRASIL. Lei no /2014 (Conversão da MP n. 627/2013). CFC. NORMAS BRASILEIRAS DE CONTABILIDADE COAD. DIPJ 2014; CENOFISCO. DIPJ FIPECAFI, IFRS e NIAS. Curso elearning, HIGUCHI, Hiromi; HIGUCHI, Fábio Hiroshi. Imposto de Renda das Empresas. Ed. 40ª. São Paulo: Atlas, KPMG. Alterações na legislação tributária brasileira Lei / KPMG. Sinopse Contábil e Tributária: resumo, PERRONE, Luciano. Atualização das Demonstrações Contábeis para CRCSP, PIMENTEL, Edson. Lei PINTO, João Roberto Domingues. Imposto de Renda. 20ª. ed. CRCRS, PWC. Lei no SILVA, Lourivaldo Lopes da. Curso Lei n /2014. SPED BRASIL. TREVISAN GRUPO TG&C. Evento Lei /2014. VIEIRA, Manoel. Curso ECD e ECF Lei n /2014. XAVIER, Gustavo e MACHADO, Paulo. Lei n alterações na legislação Outras Referências e Créditos PACHECO. Ricardo. IFRS 4 e Solvência 2. Ernest Young. Rio de Janeiro, RODRIGUES. Adriano. Et al. Desafios Contábeis e Regulatórios com a convergência ao IFRS no mercado de seguros. FUNENSEG, 2015.

80

SPED 2016 - Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: IFRS (ADOÇÃO INCIAL) O Que Mudou Na ECD/ECF - (LEI 12.973 e IN 1515) Prof. Msc. Adilson Torres Março 2016 Mestre em Administração: UNIMEP - SP. MBA Gestão

SPED 2016 - Um ano de grandes mudanças Palestra: IFRS (ADOÇÃO INCIAL) O Que Mudou Na ECD/ECF - (LEI 12.973 e IN 1515) Prof. Msc. Adilson Torres Março 2016 Mestre em Administração: UNIMEP - SP. MBA Gestão

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

ESCRITURAÇÃO CONTÁBIL - REGRAS APLICÁVEIS PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE Matéria Elaborada com Base na Legislação Vigente em: 26/12/2012. Sumário: 1 - INTRODUÇÃO 2 - ALCANCE DA ITG 1000 3

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas em 31 de dezembro de 2014

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

Serviço Funerário Bom Pastor Ltda ME Demonstrações contábeis findas Demonstrações financeiras em IFRS e baseadas nos Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC em

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

JOSÉ HERNANDEZ PEREZ JUNIOR

JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio Vargas - RJ. Professor das Faculdades Atibaia

JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio Vargas - RJ. Professor das Faculdades Atibaia

HARMONIZAÇÃO DE PRÁTICAS CONTÁBEIS

HARMONIZAÇÃO DE PRÁTICAS CONTÁBEIS Professor 1 JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio

HARMONIZAÇÃO DE PRÁTICAS CONTÁBEIS Professor 1 JOSÉ HERNANDEZ PEREZ JUNIOR Mestre em Controladoria e Contabilidade Estratégica e Bacharel em Ciências Contábeis. Professor de cursos de MBA da Fundação Getulio

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

IFRS PME Imobilizado e Arrendamento

IFRS PME Imobilizado e Arrendamento Luciano Perrone lucianoperrone@rptreinamento.com.br www.rptreinamento.com.br Julho de 2011 REFLEXÃO INICIAL Fonte: www.uol.com.br Fonte: www.uol.com.br Fonte: Portal

IFRS PME Imobilizado e Arrendamento Luciano Perrone lucianoperrone@rptreinamento.com.br www.rptreinamento.com.br Julho de 2011 REFLEXÃO INICIAL Fonte: www.uol.com.br Fonte: www.uol.com.br Fonte: Portal

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

3. 0 - Nível de Conhecimento dos Profissionais de Contabilidade no Brasil

1.0 - Introdução à Lei 11.638/07 Países com pouca tradição em mercados de capitais têm a tendência de sofrer, mais do que os demais, influências exógenas (externas) nos seus processos de desenvolvimento

1.0 - Introdução à Lei 11.638/07 Países com pouca tradição em mercados de capitais têm a tendência de sofrer, mais do que os demais, influências exógenas (externas) nos seus processos de desenvolvimento

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

ITG 1000 ITG 1000 MODELO CONTÁBIL PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE MODELO CONTÁBIL PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE

ITG 1000 MODELO CONTÁBIL PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE O Processo de O Processo de Convergência às Normas Internacionais de Contabilidade (IFRS) PROCESSO DE CONVERGÊNCIA MARCOS LEGAL E

ITG 1000 MODELO CONTÁBIL PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE O Processo de O Processo de Convergência às Normas Internacionais de Contabilidade (IFRS) PROCESSO DE CONVERGÊNCIA MARCOS LEGAL E

A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS)

") A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS) PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ OBJETIVO Apresentar

A CONVERGÊNCIA DOS PADRÕES DE CONTABILIDADE APLICADOS NO BRASIL ÀS INTERNATIONAL FINANCIAL ACCOUNTING STANDARDS (IFRS) PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ OBJETIVO Apresentar

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

ITR - Informações Trimestrais - 30/06/2013 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS

ITG 1000 Novo Modelo Contábil para ME e EPP Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS ITG 1000 Novo Modelo Contábil para ME e EPP AGENDA A ITG 1000

ITG 1000 Novo Modelo Contábil para ME e EPP Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS ITG 1000 Novo Modelo Contábil para ME e EPP AGENDA A ITG 1000

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC

NBC T 19.41 Resolução 1255/09 do CFC") As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC Profa Marcia Ferreira Neves Tavares Prof. Severino Ramos da Silva O que vamos conversar... Por quê

As Demonstrações Contábeis para Pequenas e Médias Empresas (PMEs) NBC T 19.41 Resolução 1255/09 do CFC Profa Marcia Ferreira Neves Tavares Prof. Severino Ramos da Silva O que vamos conversar... Por quê

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Agência Nacional de Transportes Terrestres ANTT Relatório de orientação técnica para o encerramento do exercício de 2012

Agência Nacional de Transportes Terrestres ANTT Relatório de orientação técnica para o encerramento do exercício de 2012 Prefácio Com a convergência das normas brasileiras de contabilidade para as normas

Agência Nacional de Transportes Terrestres ANTT Relatório de orientação técnica para o encerramento do exercício de 2012 Prefácio Com a convergência das normas brasileiras de contabilidade para as normas

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 27/2009. Prazo: 25 de outubro de 2009

Prazo: 25 de outubro de 2009 A Comissão de Valores Mobiliários CVM, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), submete à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Prazo: 25 de outubro de 2009 A Comissão de Valores Mobiliários CVM, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), submete à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Dommo Empreendimentos Imobiliários S.A.

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

Dommo Empreendimentos Imobiliários S.A. Relatório de revisão dos auditores independentes sobre as Informações Trimestrais (ITRs) trimestre findo em 30 de junho de 2015 1. INFORMAÇÕES GERAIS A Dommo Empreendimentos

Palestra. Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis. Março 2012.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01999-2 TOTVS S/A 53.113.791/0001-22 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Reapresentação Espontânea O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Reapresentação Espontânea O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013. Página 1 de 16

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Instrumentos Financeiros

Contabilidade Avançada Instrumentos Financeiros Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 32/39 e IFRS7 (IFRS 9 em desenvolvimento) No CPC: CPC 38/39/40 e OCPC 03 Essência dos Instrumentos

Contabilidade Avançada Instrumentos Financeiros Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 32/39 e IFRS7 (IFRS 9 em desenvolvimento) No CPC: CPC 38/39/40 e OCPC 03 Essência dos Instrumentos

00009-4 PANATLANTICA SA 92.693.019/0001-89

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

Adoção e Aplicação da IFRS

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

IFRS Normas internacionais de contabilidade PARTE I Adoção e Aplicação da IFRS AULA 2 Prof. MSc. Márcio de Souza e Silva Objetivos: Compreender como adotar e implementar pela primeira vez as normas internacionais

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Contabilidade Avançada Apresentação das Demonstrações Contábeis

Contabilidade Avançada Apresentação das Demonstrações Contábeis Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 1 Presentation of Financial Statements No CPC: CPC 26 Apresentação das Demonstrações

Contabilidade Avançada Apresentação das Demonstrações Contábeis Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 1 Presentation of Financial Statements No CPC: CPC 26 Apresentação das Demonstrações

Fundo de Investimento Imobiliário Hospital da Criança (Administrado pelo Banco Ourinvest S.A.)

") Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2. Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2 Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos 1. Fica alterada a alínea (b), do item 1.3, como segue:

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO CPC Nº. 2 Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas e Glossário de Termos 1. Fica alterada a alínea (b), do item 1.3, como segue:

Relatório dos auditores independentes sobre as demonstrações financeiras

demonstrações financeiras 1 Relatório dos auditores independentes sobre as demonstrações financeiras Ao Conselho de Administração e aos Acionistas da Ultrapar Participações S.A. São Paulo SP Examinamos

demonstrações financeiras 1 Relatório dos auditores independentes sobre as demonstrações financeiras Ao Conselho de Administração e aos Acionistas da Ultrapar Participações S.A. São Paulo SP Examinamos

Abril Educação S.A. Informações Pro Forma em 31 de dezembro de 2011

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08

O impacto da Lei nº 11638/07 no fechamento das Demonstrações Financeiras de 2008 CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08 Palestrantes: Antônio Carlos Palácios Tadeu Cendón

O impacto da Lei nº 11638/07 no fechamento das Demonstrações Financeiras de 2008 CPC 13 - Adoção Inicial da Lei 11.638/07 e da Medida Provisória no. 449/08 Palestrantes: Antônio Carlos Palácios Tadeu Cendón

ITR - Informações Trimestrais - 31/03/2011 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Demonstrações Financeiras IFRS

Demonstrações Financeiras IFRS Prof. Dr. Fábio Moraes da Costa Professor Associado da FUCAPE Business School Grupo Consultivo do International Accounting Education Standards Board (IAESB) Membro da delegação

Demonstrações Financeiras IFRS Prof. Dr. Fábio Moraes da Costa Professor Associado da FUCAPE Business School Grupo Consultivo do International Accounting Education Standards Board (IAESB) Membro da delegação

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

Demonstrações Financeiras Yuny Incorporadora S.A. 31 de dezembro de 2013 e 2012 com Relatório dos Auditores Independentes

Demonstrações Financeiras Yuny Incorporadora S.A. 31 de dezembro de 2013 e 2012 com Relatório dos Auditores Independentes Yuny Incorporadora S.A. Demonstrações financeiras 31 de dezembro de 2013 e 2012

Demonstrações Financeiras Yuny Incorporadora S.A. 31 de dezembro de 2013 e 2012 com Relatório dos Auditores Independentes Yuny Incorporadora S.A. Demonstrações financeiras 31 de dezembro de 2013 e 2012

BR Towers SPE1 S.A. Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes Demonstração do resultado Exercício/período findo em 31 de dezembro Receita líquida (Nota 14) 13.913 Custo

Demonstrações financeiras em 31 de dezembro de 2012 e relatório dos auditores independentes Demonstração do resultado Exercício/período findo em 31 de dezembro Receita líquida (Nota 14) 13.913 Custo

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06. Operações de Arrendamento Mercantil

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (IASB) PRONUNCIAMENTO Índice Item OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 06 Operações de Arrendamento Mercantil Correlação às Normas Internacionais de Contabilidade IAS 17 (IASB) PRONUNCIAMENTO Índice Item OBJETIVO

Aprovada a NBC T 19.18 Adoção Inicial da Lei n. 11.638/07 e da Medida Provisória n. 449/08

Aprovada a NBC T 19.18 Adoção Inicial da Lei n. 11.638/07 e da Medida Provisória n. 449/08 O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o

Aprovada a NBC T 19.18 Adoção Inicial da Lei n. 11.638/07 e da Medida Provisória n. 449/08 O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO que o

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

DELIBERAÇÃO CVM Nº 534, DE 29 DE JANEIRO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

Deliberação CVM nº 561 (DOU de 22/12/08)

") Deliberação CVM nº 561 (DOU de 22/12/08) Aprova a Orientação OCPC - 01 do Comitê de Pronunciamentos Contábeis, que trata de Entidades de Incorporação Imobiliária. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Deliberação CVM nº 561 (DOU de 22/12/08) Aprova a Orientação OCPC - 01 do Comitê de Pronunciamentos Contábeis, que trata de Entidades de Incorporação Imobiliária. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

IAS 38 Ativos Intangíveis

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Fiscal - ECF. Me. Fábio Luiz de Carvalho. Varginha-MG, 31.julho.2015

Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015 Causa & Efeito A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis

Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015 Causa & Efeito A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Rodobens Locação de Imóveis Ltda.

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

ACCIONA CONCESSÕES RODOVIA DO AÇO S.A.

RELATÓRIO SOBRE O EXAME DAS DEMONSTRAÇÕES FINANCEIRAS RELATIVAS AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Administradores

RELATÓRIO SOBRE O EXAME DAS DEMONSTRAÇÕES FINANCEIRAS RELATIVAS AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Administradores

Demonstrações financeiras em 31 de dezembro de 2012, de 2011 e de 2010

ABCD Gonçalves & Tortola S.A. Demonstrações financeiras em Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 7 Demonstrações

ABCD Gonçalves & Tortola S.A. Demonstrações financeiras em Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3 Balanços patrimoniais 5 Demonstrações de resultados 7 Demonstrações

Departamento de Desenvolvimento Profissional

Departamento de Desenvolvimento Profissional IFRS PARA PEQUENAS E MÉDIAS EMPRESAS Luiz Alves Lalves01@gmail.com Rio de Janeiro Outubro de 2014 Rua 1º de Março, 33 Centro Rio de Janeiro/RJ Cep: 20.010-000

Departamento de Desenvolvimento Profissional IFRS PARA PEQUENAS E MÉDIAS EMPRESAS Luiz Alves Lalves01@gmail.com Rio de Janeiro Outubro de 2014 Rua 1º de Março, 33 Centro Rio de Janeiro/RJ Cep: 20.010-000

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 13 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da Confederação

CONFEDERAÇÃO BRASILEIRA DE DESPORTOS NO GELO DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 e 2014 13 RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores da Confederação

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.

Operações de Arrendamento Mercantil. CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.") PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

PRONUNCIAMENTO TÉCNICO CPC 06 (R1) Operações de Arrendamento Mercantil CVM - Deliberação nº. 645/10; CFC - NBC TG 06 - Resolução nº. 1.304/10; 1 OBJETIVO O objetivo deste Pronunciamento é estabelecer,

DELIBERAÇÃO CVM Nº 547, DE 13 DE AGOSTO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 03 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 03 do Comitê de Pronunciamentos

Rotina CONOR/SUNOT/CGE n.º 006/2013 Rio de Janeiro, 02 de janeiro de 2013

Rotina CONOR/SUNOT/CGE n.º 006/2013 Rio de Janeiro, 02 de janeiro de 2013 Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 006/2013 Rio de Janeiro, 02 de janeiro de 2013 Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Fator Veritá Fundo de Investimento Imobiliário (Administrado pelo Banco Fator S.A.)

") Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 15. Combinação de Negócios

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 15 Combinação de Negócios Correlação às Normas Internacionais de Contabilidade IFRS 3 Índice OBJETIVO 1 ALCANCE 2 IDENTIFICAÇÃO DE COMBINAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 15 Combinação de Negócios Correlação às Normas Internacionais de Contabilidade IFRS 3 Índice OBJETIVO 1 ALCANCE 2 IDENTIFICAÇÃO DE COMBINAÇÃO

Fórum Regional de Normas Contábeis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Centro de Ciências Sociais Aplicadas Departamento de Ciências Contábeis ENDEREÇO: Campus Universitário,