PARAÍSOS FISCAIS E OFFSHORE SÃO BONS OU RUINS?

|

|

|

- Alana Carrilho Lopes

- 8 Há anos

- Visualizações:

Transcrição

1 CENTRO UNIVERSITÁRIO NEWTON PAIVA FACULDADE DE CIÊNCIAS SOCIAIS APLICADAS FACISA ANNE SUELEN FERNANDO HUBER CARLOS WEVERTON FELÍCIO BATISTA PARAÍSOS FISCAIS E OFFSHORE SÃO BONS OU RUINS? BELO HORIZONTE 2009

2 ANNE SUELEN FERNANDO HUBER CARLOS WEVERTON FELÍCIO BATISTA PARAÍSOS FISCAIS E OFFSHORE SÃO BONS OU RUINS? Trabalho apresentado ao Centro Universitário Newton Paiva, sob a orientação do professor Carlos Gomes Freire. BELO HORIZONTE 2009

3 SUMÁRIO 1. INTRODUÇÃO JUSTIFICATIVA REFERENCIAL TEÓRICO ANÁLISE CONCLUSÃO REFERÊNCIAS...19

4 3 1. INTRODUÇÃO Pelo menos US$ 1 trilhão de dinheiro sujo entra, anualmente, em contas dos paraísos fiscais. Aproximadamente metade desse montante é originária dos países em desenvolvimento. Apesar das numerosas iniciativas contra a lavagem de dinheiro, o índice de fracasso no rastreamento dessas operações é assombrosamente alto. A sonegação corrompe os sistemas fiscais dos Estados modernos e solapa a capacidade de o Estado prover os serviços exigidos por sua cidadania. Além disso, representa a mais alta forma de corrupção porque priva diretamente a sociedade de recursos públicos legítimos. Essa é a razão pela qual o combate ao abuso fiscal internacional tornou-se a grande frente de batalha pelo desenvolvimento internacional e contra a corrupção, a desigualdade e a globalização. Nos últimos 50 anos, de forma secreta e audaz, as elites profissionais e seus poderosos clientes construíram uma economia global paralela, muitas vezes denominada de paraísos fiscais, para fugir de impostos e regulamentações territoriais. Essa economia fornece infra-estrutura habilitadora de bancos, escritórios jurídicos e contábeis, pequenas assembléias legislativas e pequenos sistemas judiciários e intermediários financeiros associados, que se combinam para servir de interface extraterritorial (offshore) entre as economias ilícita e lícita. Tal interface tem estimulado e facilitado a fuga de capitais dos países pobres para os ricos em escala verdadeiramente assombrosa. Tem facilitado, também, a sonegação fiscal, deslocando a carga tributária do capital para o trabalho, e contribuído significativamente para aumentar a desigualdade. Finalmente, tem solapado a integridade dos sistemas fiscais e o respeito pelo estado de direito. Os negócios secretos e os tratamentos especiais enfraquecem a própria democracia. A interface extraterritorial distorce os mercados globais em prejuízo da inovação e do espírito de empreendimento, diminuindo o ritmo do crescimento econômico ao prover recompensas sem esforços e ao desviar investimentos. Essa é uma das principais causas do crescimento da corrupção, que funciona por meio de um conluio entre intermediários financeiros do setor privado e os governos dos Estados que abrigam as atividades dos paraísos fiscais.

5 4 Este trabalho foi elaborado e pesquisado objetivando a busca dos conceitos e principais características das empresas Off shore e dos paraísos fiscais, através de pesquisas realizadas em diversos sites da internet, informativos e bibliografia sobre a matéria. Esta análise metodológica se estabeleceu através do sistema dedutivo partindo de considerações gerais e objetivando um enquadramento particularizado dos temas instigantes que pertinem ao tema.

6 5 2. JUSTIFICATIVA É muito antiga a existência de áreas onde ou não se pagam impostos, ou se pagam a taxas muito baixas. A partir dos anos 80 do século XX, essa tendência aumentou, acompanhando a globalização capitalista. Mais de metade dos países e territórios que são considerados paraísos fiscais, adquiriram essa característica nos últimos vinte anos. Os Estados Unidos e a Grã-Bretanha têm apoiado e fomentado a existência dessas áreas. No século II (a.c.), a ilha de Delos na Grécia tornou-se uma área onde o comércio não pagava impostos, nem taxas, nem direitos aduaneiros. É o primeiro caso de paraíso fiscal conhecido na história. Na Idade Média, diversas cidades e portos europeus tinham essa característica. Havia igualmente as feiras francas, onde não se pagava imposto no período da sua realização. Nos finais do século XIX, os estados norte-americanos New Jersey e Delaware criaram o fenômeno "off-shore" para atrair empresas sediadas noutros estados e que naqueles estados teriam vantagens fiscais, desde que não se registrassem lá. Mas foi a Grã-Bretanha, nos anos 20 do século XX, que criou o conceito de "off-shore" estabelecendo uma diferença entre o local de registro da empresa e a obrigação de pagar impostos. Na mesma década, as Bahamas, a Suíça e o Luxemburgo criaram vantagens fiscais especiais para atrair estrangeiros. Nos anos 30, a Suíça desenvolveu igualmente o sigilo bancário. A partir do final da segunda guerra mundial o número de paraísos fiscais tem vindo a crescer e multiplicou-se ainda mais a partir dos anos 80 do século passado, acompanhando a globalização e explorando o desenvolvimento dos meios de comunicação e da informática. Para as empresas transnacionais e os donos das grandes fortunas, a existência de paraísos fiscais ganhou grande atração para fugir ao pagamento de impostos. Mas para além da evasão fiscal essas áreas tornam-se igualmente fundamentais para o branqueamento de capitais e a corrupção. São territórios onde se perde o rasto do dinheiro, com as contas off-shore e o rigoroso sigilo bancário. Os paraísos fiscais cresceram de tal forma que, por exemplo, as ilhas Caimão, tão referenciadas recentemente em Portugal, se tornaram um centro financeiro mundial. Sendo um pequeno território britânico com apenas habitantes, lá estão sediados 600 bancos, 500 companhias de seguros e trustes.

, a ilha de Delos na Grécia tornou-se uma área onde o comércio não pagava impostos, nem taxas, nem direitos aduaneiros.")

7 6 3. REFERENCIAL TEÓRICO Segundo Penteado (2007, p. 11), o Brasil se inclui entre os países que mais aproveitam as vantagens que oferecem os paraísos fiscais, porém isso é representado por um restrito número de grandes investidores, eis que a expressiva maioria de pequenos e médios empresários e investidores acaba ficando à margem desse mercado, isso porque de um lado existe a falsa imagem da ilegalidade e de outros pelas dificuldades naturais de operar fora do território nacional. Ainda conforme os dados relativos a 2004, os maiores investidores no exterior continuam sendo as instituições financeiras e empresas que utilizam holdings para administração de seus negócios internacionais, com uma parcela minoritária para empresas manufatureiras. Os principais destinos dos recursos são Uruguai, Bahamas, Ilhas Virgens e Ilhas Cayman, revelando que as aplicações continuam tendo nos benefícios fiscais o seu maior pretexto. (ALEM e CAVALCANTI, 2005). Os casos promissores do Brasil são resultados das ações das próprias empresas, não sendo conseqüência de políticas propagadas pelo governo de apoio à criação de offshores brasileiras. Neste quesito esclarece, Alem e Cavalcanti (2005) que apesar das claras evidências da crescente importância das empresas transnacionais na economia mundial, nos países da América Latina a elaboração de políticas públicas de incentivo à internacionalização das empresas de capital nacional ainda são muito incipientes, e ressalta que no caso do Brasil, por exemplo, até recentemente, os casos bem-sucedidos de internacionalização decorreram da iniciativa das próprias empresas, não sendo o resultado de uma política deliberada do governo de apoio à criação de multinacionais brasileiras. Atualmente, as distâncias territoriais não são mais obstáculos para o comércio internacional. A facilidade de articulação dentro desse mercado possibilita o surgimento de idéias criativas e a obtenção de atributos para se tornar competitivo. O delineamento da estrutura das relações internacionais torna possível a conquista de melhores preços, menores custos, melhor qualidade e maior lucro. Uma decisão estratégica crítica na internacionalização de empresa é o modo de entrada no mercado internacional destaca Alem e Cavalcanti (2005).

8 7 Assim, acrescenta Corrêa e Lima (2006): A opção por uma estratégia de inserção em mercados internacionais deve levar em conta os objetivos das empresas, além de dimensões estratégicas em relação a recursos e capacidades das mesmas, mas o fato é que atuar em variados mercados aumenta a capacidade de sobrevivência em face das dificuldades impostas pelo ambiente altamente competitivo da atualidade. Nesse sentido, o processo de internacionalização das empresas tem como um dos objetivos assegurar a competitividade por meio de investimento direto no exterior, que se apresenta como representações comerciais ou unidades produtivas instaladas fora do país de origem. Essa maneira de operar exige esforços do país, porém o retorno pelo meio de avanços tecnológicos, modernização de empresa, aperfeiçoamento de produtos e queda de preços é indiscutível. Todos esses fatores promovem a interação do país no mercado globalizado e favorece os indivíduos dessa nação. Segundo Alem e Cavalcanti (2005) o processo de internacionalização das empresas envolve duas instâncias principais: 1) o atendimento de mercados externos via exportações; e 2) o investimento direto no exterior, seja para a instalação de representações comerciais, seja para a implantação de unidades produtivas. Acordos comerciais geraram a redução das restrições alfandegárias. Por essa razão, percebe-se mais empresas aderindo aos empreendimentos offshore, principalmente aquelas pertencentes a países em desenvolvimento, provocando, assim, a concorrência. Entretanto, vislumbra-se que na elaboração do planejamento tributário as empresas devem ponderar alguns pontos como por exemplo, saber qual é a extensão da liberdade de gestão empresarial e qual seria a ilegalidade ou ilicitude de utilizar as sociedades offshore como instrumento do planejamento tributário dentro das lacunas das leis tributárias, e quando e por quais práticas, tal utilização pode ultrapassar o limite da licitude incorrendo em evasão fiscal. (SAKAMOTO, 2008) Polak (2007) ratifica: Para se constituir uma empresa offshore, é preciso estabelecer previamente seus objetivos e os requisitos legais exigidos para sua concretização. A escolha do país onde será constituída a entidade dependerá de

9 8 disposições legais vigentes no mesmo, devendo se averiguar, entre outros, os seguintes fatores: 1) Proteção ao sigilo e privacidade dos negócios 2) Legislação tributária, prevendo incidência nula ou reduzida de impostos sobre rendimentos e sobre operações de compra e venda de mercadorias. 3) Liberdade cambial, sem restrições à compra e venda e à transferência de divisas para qualquer outro território. 4) Legislação bancária, permitindo depósitos em moedas fortes. 5) Legislação sobre sociedades, abrangendo estudo sobre: 1. o valor do capital mínimo autorizado e integralizado; 2. qual o número de administradores exigido e possibilidade de haver diretores residentes fora do território; 3. viabilidade de emissão de ações ao portador, isto é: transmissíveis por simples entrega, sem exigência de identificação do proprietário nem de transferência formal por documento escrito; 4. limites de responsabilidades dos sócios ou acionistas. Assim, cada país possui sua legislação específica dando opção aos investidores de dar preferência por um ou outro país cujas características específicas do sistema offshore mais lhe convier. Dando seqüência ao processo de internacionalização por meio de empresas offshore, observa-se que: Após selecionada a jurisdição (paraíso fiscal ou país com tributação mais favorecida), a sociedade offshore pode ser configurada segundo a finalidade ou planejamento tributário da empresa. Devendo ser constituída originariamente como tal, ou caso se trate de sociedades pré-existentes, com a devida alteração de seus contratos sociais, de forma a constituir a sociedade offshore como acionista/quotista majoritária, conferindo-lhe a maior parte do capital social de cada sociedade ou quotistas. (SAKAMOTO, 2008) Entretanto Rosenba (2008) ressalta que: Uma vez previstas em lei e registradas de acordo com a lei dos países em que foram constituídas, têm nascimento uma pessoa jurídica com personalidade distinta da de seus sócios, apta a praticar todos os atos de direito civil atribuídos às pessoas jurídicas em geral. As empresas "offshore", assim como as empresas em geral, dispõem de um contrato social (ou estatuto) com as

Legislação sobre sociedades, abrangendo estudo sobre: 1. o valor do capital mínimo autorizado e integralizado; 2.")

10 9 regras claras do funcionamento da empresa (objeto social, prazo, administração, sede, sócios e outros) e são registradas no órgão de registro de comércio de seus países. Ferreira (2006) salienta que existem três tipos de sociedades que poderão ser formadas num paraíso fiscal: as sociedades-base, as sociedades holding e as sociedades de serviços, sendo que o contribuinte disposto a investir em um paraíso poderá escolher qualquer uma delas ou ainda optar por algumas instituições como as companhias de seguro cativas, os bancos offshore, os trustes, os bancos cativos, etc.. O estabelecimento de empresas em países estrangeiros cria novas oportunidades, no entanto a concorrência local, que antes era inexistente, passa a ser uma ameaça obrigando as organizações nacionais a manterem-se competitivas. O estímulo para o incremento dos negócios internacionais vem sendo observado em todo o mundo, seja mediante as ações governamentais ou tão-somente por iniciativas do setor privado buscando a promoção comercial de determinados segmentos. No Brasil, esse movimento vem ocorrendo com grande intensidade, notadamente a partir da década de 1990, em face da necessidade de se promover uma atuação mais efetiva das empresas nos negócios com outros países. (ALEM E CAVALCANTI, 2005) Na visão de Penteado (2007, p.32) [...] a empresa offshore pode ser conceituada como uma pessoa jurídica que opera fora dos limites territoriais onde está localizada. [...] Também é comum no mundo dos negócios, a utilização da expressão offshore para denominar as empresas constituídas fora dos limites territoriais de sua matriz ou do domicílio de seus controladores. Polak (2007), por sua vez, conceitua que: [...] uma "offshore company" é uma entidade situada no exterior, sujeita a um regime legal diferente, "extraterritorial" em relação ao país de domicílio de seus associados. Mas a expressão é aplicada mais especificamente a sociedades constituídas em "paraísos fiscais", onde gozam de privilégios tributários (impostos reduzidos ou até mesmo isenção de impostos). E isso só se tornou possível quando alguns países adotaram a política da isenção fiscal, para atrair investimentos e capitais estrangeiros. Na América Latina, o Uruguai é um exemplo típico dessa política. Finalizando a idéia, Rosemba (2008) comenta que as empresas offshore assim são chamadas por geralmente estar previsto na legislação dos países a vedação

11 10 a que tais empresas realizem negócios dentro da própria jurisdição do país em que fora constituída daí o termo offshore, que em inglês significa "fora das fronteiras", pois as empresas, por lei, devem praticar negócios apenas em outras jurisdições que não aquela em que fora constituída. Esse gênero de organização não exige uma forma jurídica pré-estabelecida. A forma e tipo de sua constituição dependeram do modo como desejam atender aos interesses de seus sócios. As vantagens atribuídas aos acionistas devem ser respeitadas até o limite onde os interesses públicos e sociais não sejam prejudicados. Considerando algumas características das empresas offshore Sakamoto (2008) ressalta que as mais relevantes: possuem personalidade jurídica própria, não se confundindo com a personalidade de seus sócios; possuem como objetivo, a produção e a circulação de bens ou serviços; não possuem uma forma jurídica determinada, moldando-se aos interesses de seus sócios. Se uma empresa estiver instalada em um Paraíso Fiscal, suas atividades não poderão ser desenvolvidas no âmbito dessa jurisdição. As operações relacionadas como objeto social dessa organização serão desenvolvidas no exterior. Quando uma empresa offshore utiliza um paraíso fiscal para sua instalação, o fim que se deseja atingir fica mais evidente. Esses dois conceitos empregados contiguamente oferecem mais alternativas para compor eficientemente o planejamento tributário e fiscal, sucessório, preventivo e de proteção patrimonial. Kronberg (2003, p.87) explica que o desenvolvimento econômico mundial, a globalização do mercado e a formação dos grandes blocos econômicos são os verdadeiros responsáveis pelo surgimento dos Paraísos Fiscais. O paraíso fiscal ou tax haven é um país onde os encargos e as obrigações tributárias incidentes são muito reduzidas ou até mesmo inexistentes. (PENTEADO, 2007, p.35) Segundo Ferreira (2006) pela legislação brasileira, os paraísos fiscais são conceituados como, países que não tributam a renda ou que a tributam com alíquota máxima inferior a 20 %. Paraíso fiscal não pode ser qualificado apenas como um ambiente onde se encontra vantagens e privilégios fiscais. É uma área onde as atividades comerciais, industriais ou financeiras, de natureza internacional, têm seu crescimento impulsionado por não haver um severo controle do estado.

12 11 Penteado (2007, p.35) diferencia que na questão tributária os paraísos fiscais podem ser divididos em dois tipos, o paraíso fiscal puro e o paraíso fiscal relativo.[...] No Paraíso Fiscal puro, a carga tributária é inexistente [...] Já nos paraísos fiscais relativos, embora a carga tributária seja extremamente reduzida, há a incidência de impostos. Para os países serem definidos como paraísos fiscais, além dos benefícios tributários, eles devem arrolar outras características, tais como: estabilidade política/legislativa e social, rígido sigilo bancário e comercial, infra-estrutura (redes de comunicação, transporte), serviços financeiros e profissionais (advogados, contadores e auditores capacitados), possuir padrões internacionais de regulamentação e supervisão bancária e financeira e ausência de controles cambiais. (PENTEADO, 2007; KRONBERG, 2003) Os benefícios alcançam tanto aqueles que fixam esse instrumento de desenvolvimento econômico e social para suprir necessidades específicas do seu país, quanto aqueles que o utilizam. A Secretaria da Receita Federal por meio da Instrução Normativa SRF nº 188, de 06 de agosto de 2002 (D.O.U. de ) relacionou países ou dependências com tributação favorecida ou que oponham sigilo relativo à composição societária de pessoas jurídicas. Nesta lista constam mais de 50 países. E o grande excluído é o Uruguai. As legislações fiscais que isentam certos fatos geradores e que deveriam normalmente tributar em harmonia com os princípios gerais comumente aceitos, os tributam a taxa anormalmente baixa, para atrair empresas e capitais estrangeiros, e são considerados paraísos fiscais. A qualificação de paraíso fiscal pode hoje atribuir-se a um número vasto de países e territórios: na Europa, as Ilhas Anglo Normandas (Man e Jersey), Andorra, Gibraltar, Luxemburgo, Liechtenstein, Mônaco, Suíça, Chipre, Malta e etc; na América Central, Antilhas Holandesas, Bermudas, Ilhas Cayman, Ilhas Virgens Britânicas, Panamá, Belize, Turks and Caicos e etc; na América do Sul, Uruguai; na África, Libéria; na Ásia e Oceania, Hong- Kong, Novas Hébridas, Nauru e etc. De acordo com Ferreira (2006), nos paraísos fiscais, a tributação reduzida ou inexistente existe especificamente como chamariz para atrair recursos internacionais, adicionados por uma outra gama de vantagens dentre as quais as tributárias despontam como as mais relevantes. Atualmente, verifica-se um grande quantitativo de

, serviços financeiros e profissionais (advogados, contadores e auditores capacitados), possuir padrões internacionais de")

13 12 pessoas físicas constituindo, sem burocracia e oportunamente, empresas em paraísos fiscais com o intuito de proteger seu patrimônio contra risco político e/ou econômico. Cavalcante e Farias (2008) compara tomando o Brasil como parâmetro para a aferição do grau de burocracia na condução de negócios entre nações, claramente se verifica a vantagem angariada pela intermediação em países com tributação favorecida. No Brasil os mecanismos cambiais previstos em leis e em atos infralegais dificultam as transferências de recursos internacionalmente. Para constituir sociedades offshore em paraísos fiscais não há burocracia, comparado com o Brasil. A quantidade e variedade de documentos exigidos é muito menor, e o desembaraço, por conseguinte, é maior. Outra vantagem das companhias estabelecidas em tax haven é o comércio internacional. Elas podem gozar de economias tributárias nas operações de importação e exportação. As hipóteses de incidência que nos países desenvolvidos trariam aos cofres públicos vultuosas somas em dinheiro dirigidas ao erário por meio de tributação tais como fortunas, salários, rendas, nos Paraísos Fiscais, se submetidas à tributação, são certamente de alíquotas atenuadas. (KRONBERG, 2003) Exemplifica Polak (2007) que: Se um grupo de empresários sediado no território A controla uma sociedade offshore no território B, poderá, por exemplo, exportar mercadorias para a sua controlada no exterior, a preços de atacado. Assim, a sociedade offshore, no território B, será contratada para funcionar como uma distribuidora comercial do grupo e poderá reexportar as mesmas mercadorias para outros países auferindo lucros isentos de impostos, resultantes da diferença entre preço de compra e preço de revenda. Em muitos casos, os produtos não precisam ser fisicamente recebidos pela offshore, mas podem ser embarcados diretamente para o comprador final. A offshore pagará uma fatura para o vendedor e o comprador final pagará outra fatura maior, contra ele emitida pela offshore. Neste caso, é pertinente observar que no Brasil existem algumas limitações ao planejamento, tendo que se analisar as disposições da Lei n 9430/96, referente a exportações e preço de transferência, e as correspondentes normatizações da Secretaria da Receita Federal. Aqueles que queiram participar do capital desse tipo de empresa, de forma anônima e imediata, podem obter ações. Visto que, o título representativo do capital é transferido através de ações ao portador ou nominativas

14 13 endossáveis, esses investidores não têm sua identificação divulgada e não há necessidade de transferência formal por declaração escrita. Quando ocorre o falecimento do possuidor não é necessário o processo de inventário, aquele que o suceder passa a ser o portador. As rendas, as participações societárias e mesmo bens imóveis, em caso de falecimento do instituidor da sociedade serão destinados apenas àqueles contemplados pela escolha do possuidor desse patrimônio. Estando a empresa em um paraíso fiscal, isso se dará através de transmissão de quotas societárias que importam a riqueza transmitida, sem incidência de impostos, sem despesas de testamentos, inventários e partilhas que requerem demorados trâmites judiciais. A identidade dos donos das sociedades offshore são mantidas em segredo, e a quebra desse sigilo sujeita o infrator a sanções penais, conforme o ordenamento jurídico. (KRONBERG, 2003, p.124) As particularidades que acompanham essa transferência representam um risco para a empresa, pois qualquer pessoa que possua esse título poderá exercer sua vontade. No entanto, existe solução para esse problema, essa ação pode ser cancelada e, posteriormente, coloca-se em circulação um novo certificado. Outro ponto a favor é a estabilidade política e econômica, nos paraísos fiscais, a regra é a estabilidade dos governos, não sujeitos a mudanças ou alterações repentinas que possam tirar a credibilidade do país e colocar em risco as empresas nele constituídas. (PENTEADO, 2007, p.36) A ausência de controles cambiais, também representa um atrativo considerável. Em relação à moeda, via de regra os paraísos Fiscais têm nas moedas correntes uma íntima ligação ao dólar norte-americano ou outra moeda facilmente conversível, a fim de que sua moeda seja também de grande conversibilidade. As contas correntes mantidas pelos não-residentes são geralmente em dólares norte americanos ou libras-esterlinas. (KRONBERG, 2003, p.130) Os negócios originados nos paraísos fiscais têm caráter mundial, por isso vôos regulares, serviços de telefonia, inclusive celular, provedores de internet, e mesmo o em desuso telex, são No Brasil, as ações ao portador e endossáveis foram extintas pela Lei n de 21 de abril de A referida lei estabeleceu, ainda, que as ações devem ser nominativas.

15 14 A comunicação não pode ser um entrave [...]. (KRONBERG, 2003, p.130) Pessoas físicas com alto poder aquisitivo costumam fundar empresas offshore, pessoais ou familiares, com o propósito de gerir seus negócios. Essas offshore pessoais oferecem, além das características anteriormente relatadas, a possibilidade de economizar imposto de renda. Nos pagamentos de dividendos, o percentual de imposto ou sua inexistência dependerá da jurisdição escolhida para o funcionamento da companhia. Corroborando este entendimento, Ferreira (2006) ressalta que: [...] qualquer contribuinte tem o direito de estruturar os seus negócios da maneira que lhe pareça mais oportuna, procurando a diminuição dos custos, inclusive dos impostos. Se ele fizer isso de forma lícita, as autoridades devem respeitá-lo, não podendo se pensar em obrigar as pessoas a pagar o máximo de impostos possível.

16 15 4. ANÁLISE Constituem-se paraísos fiscais os Estados ou regiões que apresentam regime fiscal favorável aos interesses de empresas e indivíduos estrangeiros, inclusive no que se relaciona a garantia de absoluto sigilo bancário. Na legislação brasileira o conceito legal de paraíso fiscal foi inovado a partir da edição da Lei n , de 23 de junho de 2008, que, acrescentou o parágrafo 4º ao artigo 24 da Lei nº 9.430/96. Assim, ampliaram-se as características relativas aos paraísos fiscais em relação ao país ou jurisdição que: (a) deixe de tributar a renda ou a tribute em alíquota inferior a 20%; (b) conceda vantagens de natureza fiscal a pessoa jurídica ou a pessoa física não-residente; (c) não tribute os rendimentos auferidos fora de seu território ou o faça observando alíquota inferior a 20%; (d) não permita o acesso a informações relativas à composição societária, à titularidade de bens ou direitos ou às operações econômicas realizadas. Os paraísos fiscais são classificados como: Paraísos fiscais puros, Paraísos fiscais relativos e paraísos fiscais que impõem tributos em níveis considerados normais, comparados com a tributação regular, mas garantem isenções ou tratamentos preferências, às vezes, especiais para determinadas categorias de rendimentos. Outrossim, no que versa acerca de uma Off Shore tenho que ela é melhor definida como uma sociedade empresarial situada no exterior que se encontra, sujeita a um regime legal tributário diferenciado e extraterritorial em relação ao país de domicílio de seus sócios. Ela constitui-se em pessoa jurídica dotada de personalidade jurídica própria, distinta daquela atribuída a seus sócios, fundamento pelo qual detêm reconhecimento internacional. Cada país que prevê em seu ordenamento jurídico a constituição desta modalidade empresarial possui regras especificas que devem ser estudas particularmente quando da escolha por um local para constituição de uma Off Shore que se adapte melhor as suas necessidades. O emprego deste tipo societário será admissível, em negociações imobiliárias no Exterior, para proteção patrimonial, para redução da burocracia, em negociações sem a necessidade de divulgação da identidade dos titulares, entre outras. Este tipo societário pode ser constituído como uma fundação familiar, como sociedade de serviços pessoais e também como companhias de comercio internacional (Trading Companies). A escolha do País para

deixe de tributar a renda ou a tribute em alíquota inferior a 20%; (b) conceda")

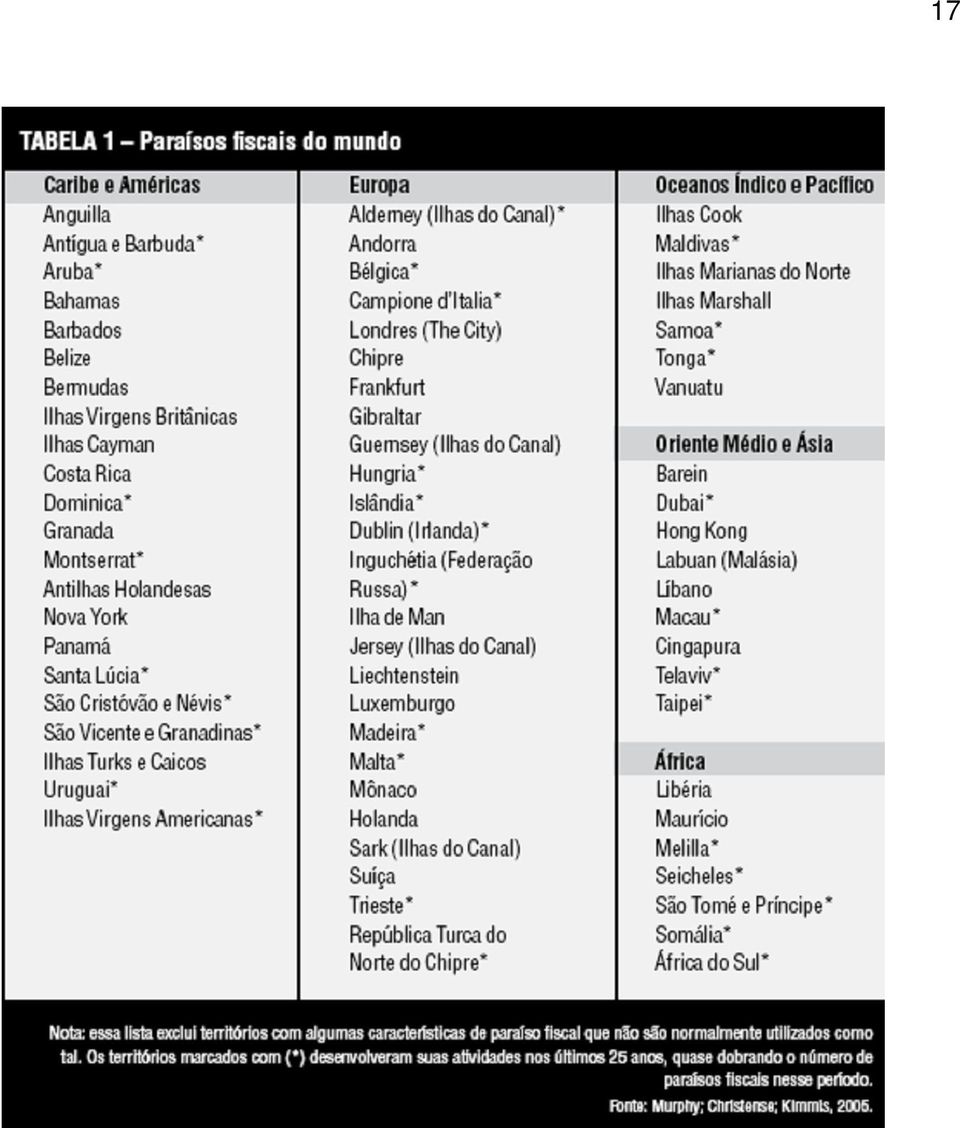

17 16 sua constituição dependerá de disposições legais vigentes no mesmo, cumprindo verificar, dentre outros requisitos, a proteção ao sigilo e privacidade dos negócios, a legislação tributária para que se verifique a incidência nula ou reduzida de impostos sobre rendimentos e operações de compra e venda de mercadorias, a liberdade cambial, sem restrições à compra e venda e à transferência de divisas para qualquer outro território, a legislação bancária que autorize depósito em moedas fortes. As pessoas físicas e jurídicas têm clara preocupação a respeito da preservação dos direitos e bens adquiridos ao longo dos anos. Além do cuidado com o aspecto material, a atenção também se direciona para a competitividade e perpetuidade da organização. O ato de resguardar a empresa está na busca pela forma idônea capaz de evitar que o patrimônio responda por atos capazes de destruí-lo por completo. Essa procura por melhores ambientes econômicos não ocorre apenas no âmbito fiscal, mas também, produtivo e comercial. Dentre as opções, encontra-se a constituição de sociedades offshore em paraísos fiscais, assunto muitas vezes divulgado de modo errôneo, confundido com ilegalidade. Os administradores, através de mecanismos gerenciais lícitos, podem beneficiar seu negócio utilizando-se de planejamentos financeiro, tributário, societário e comercial. É de longa data, que empresas offshore, geralmente fixadas em Paraísos Fiscais, estão sendo utilizadas. As suas operações quando se harmonizam com seus objetivos tendem, certamente, à legalidade. Segue abaixo a Tabela 1, com os locais considerados como paraísos fiscais:

18 17

19 18 5. CONCLUSÃO A utilização das Off Shore depende prioritariamente da existência de paraísos fiscais, pois, sem eles não existiriam as condições para sua constituição. Estas empresas são os meios pelos quais pessoas físicas e empresas encontram um modo de diminuir, legalmente, a carga tributária elevada em seu país de origem, o que não quer dizer que não possam ser utilizadas para lavagem de dinheiro ou outro tipo de ilicitude. Ressaltamos que o intuito de se constituir uma Off Shore não corresponde a uma ilegalidade, mesmo que ela possa ser utilizada para este fim em razão das facilidades existentes para se manter o sigilo absoluto de seus acionistas. Um paraíso fiscal nada mais é do que um país que oferece facilidades e vantagens tributárias para não residentes nele, o que é uma forma de movimentar a economia do país com altos fluxos de capitais circulando neste. Por fim, temos que as Off Shore e os Paraísos Fiscais são um excelente meio para diminuir a carga tributária de uma pessoa ou empresa, de maneira licita, proporcionando uma importante função social uma vez que desta maneira evita a sonegação fiscal por se tratar de meio legal para se enviar o capital já tributado para fora do país.

20 19 6. REFERÊNCIAS ALEM, A. C.; CAVALCANTI, C. E.. O BNDES e o apoio à internacionalização das empresas brasileiras: algumas reflexões. Revista do BNDES, Rio de Janeiro, v.12, n. 24, p , dez ALMEIDA, A. et al. Internacionalização de empresas brasileiras: perspectivas e riscos. Rio de Janeiro: Editora Elsevier, BRASIL. Secretaria da Receita Federal. Relaciona países ou dependências com tributação favorecida ou oponha sigilo relativo à composição societária de pessoas jurídicas. Instrução Normativa SRF nº 188, de 6 de agosto de Disponível em: Acesso em: 13 out CASTELLI, E. N.. Sociedades anônimas: A reforma tributária uruguaia e seu impacto financeiro. CAVALCANTE, D. L.; FARIAS, R. B. L.. Paraísos Fiscais: o liame entre o planejamento fiscal internacional e as práticas evasivas danosas. Conpedi. COLLIS, J. e HUSSEY, R. Pesquisa em Administração: um guia prático para alunos de graduação e pós-graduação. 2 ed. Porto Alegre: Bookman, COOPER, D. R. e SCHINDLER, P. S. Métodos de Pesquisa em Administração, Porto Alegre: Bookman, CORRÊA, D.; LIMA, G. T. Internacionalização produtiva de empresas brasileiras: caracterização geral e indicadores. Informações Fipe. [S.I.], n. 319, p.15-18, abr

21 20 FARAL, M. Acontecer tributário. DGI: de cara com os cidadãos com a Reforma Tributária. Informativo e-ciat. ano 40, n. 2, ago p. 7. FERREIRA, L. R. A.. O preconceito à utilização de paraísos fiscais. Jus Navigandi, Teresina, ano 10, n. 954, fev GIL, A. C. Como Elaborar Projetos de Pesquisa. 3 ed. São Paulo: Atlas, KRONBERG, H. A livre circulação de capitais no Mercosul. São Paulo: Hemus, KRONBERG, H.; ROBINSON, M. Sistema de proteção de bens: definição e operacionalização. FAE, Curitiba, v. 6, n. 2, p , mai.-dez PEIXOTO, M. M. et al. Planejamento tributário. São Paulo: Editora Quartier Latin, PENTEADO, C. C. Empresas offshore: Uruguai, Cayman, Ilhas Virgens Britânicas. 3. ed. São Paulo: Editora Pillares, POLAK, S.. Constituição de companhias Off-Shore. Revista Contábil & Empresarial. Fiscolegis. ROSENBA, L. Operações offshore no Brasil. SAKAMOTO, P. Y.. As sociedades offshore no Mercosul como instrumento de planejamento tributário internacional. Revista eletrônica Faculdade de Ensino Superior Dom Bosco. ano I, n. 01.

22 21 SILVA, A. C. R. Metodologia da Pesquisa aplicada à Contabilidade: orientações de estudos, projetos, relatórios, monografias, dissertações, teses. São Paulo: Atlas, SILVA, Rubens Fonseca e Paraísos Fiscais. São Paulo: Rumo Gráfica Editora, TÓRTIMA, J. C., TÓRTIMA, F. L. Evasão de divisas. Rio de Janeiro: Editora Lumen Juris, Portal Tributário. Disponível em: Acesso em 20 de out Uol. Disponível em: Acesso em 20 de out Uol Disponível em: Acesso em 20 de out

Economia. Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos,

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Lex Garcia Advogados http://lexlab.esy.es. Dr. Alex Garcia Silveira OABSP 285373

Alex Garcia Silveira Cartilha: Direito do Comercio Internacional São Paulo Junho de 2015 SUMÁRIO RESUMO... 5 ABSTRACT... 5 PARTES E AUXILIARES DO COMÉRCIO... 6 EXPORTADOR E IMPORTADOR... 6 SELEÇÃO DE MERCADO...

Alex Garcia Silveira Cartilha: Direito do Comercio Internacional São Paulo Junho de 2015 SUMÁRIO RESUMO... 5 ABSTRACT... 5 PARTES E AUXILIARES DO COMÉRCIO... 6 EXPORTADOR E IMPORTADOR... 6 SELEÇÃO DE MERCADO...

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS MAIO DE 2014 1 POR QUE RAZÃO O BCE COBRA UMA TAXA DE SUPERVISÃO? Ao abrigo do Regulamento (UE) n.º 1024/2013,

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS MAIO DE 2014 1 POR QUE RAZÃO O BCE COBRA UMA TAXA DE SUPERVISÃO? Ao abrigo do Regulamento (UE) n.º 1024/2013,

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

Análise jurídica para a ratificação da Convenção 102 da OIT

Análise jurídica para a ratificação da Convenção 102 da OIT A análise do quadro jurídico para a ratificação da Convenção 102 da OIT por Cabo Verde, inscreve-se no quadro geral da cooperação técnica prestada

Análise jurídica para a ratificação da Convenção 102 da OIT A análise do quadro jurídico para a ratificação da Convenção 102 da OIT por Cabo Verde, inscreve-se no quadro geral da cooperação técnica prestada

PARECER DE ORIENTAÇÃO CVM Nº 17, DE 15 DE FEVEREIRO DE 1989.

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas e auditores independentes na elaboração e publicação das demonstrações financeiras, do relatório da administração e do parecer

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas e auditores independentes na elaboração e publicação das demonstrações financeiras, do relatório da administração e do parecer

FICHA DOUTRINÁRIA 16º; 14º; 1º; 3º; 8º; 23º; 30º - 1º; 2º; 5º; 6º; 20º.

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: RITI - CIVA 16º; 14º; 1º; 3º; 8º; 23º; 30º - 1º; 2º; 5º; 6º; 20º. Operações Triangulares Falsas Triangulares Localização de operações Aquisições Intracomunitárias

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: RITI - CIVA 16º; 14º; 1º; 3º; 8º; 23º; 30º - 1º; 2º; 5º; 6º; 20º. Operações Triangulares Falsas Triangulares Localização de operações Aquisições Intracomunitárias

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA O presente trabalho trata do seguro de vida com cobertura por sobrevivência, com especial enfoque

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA O presente trabalho trata do seguro de vida com cobertura por sobrevivência, com especial enfoque

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Análise Econômica do Mercado de Resseguro no Brasil

Análise Econômica do Mercado de Resseguro no Brasil Estudo encomendado a Rating de Seguros Consultoria pela Terra Brasis Resseguros Autor: Francisco Galiza Sumário 1. Introdução... 3 2. Descrição do Setor...

Análise Econômica do Mercado de Resseguro no Brasil Estudo encomendado a Rating de Seguros Consultoria pela Terra Brasis Resseguros Autor: Francisco Galiza Sumário 1. Introdução... 3 2. Descrição do Setor...

DECLARAÇÃO DO INVESTIDOR

DECLARAÇÃO DO INVESTIDOR Eu, [nome completo do adquirente], [qualificação completa, incluindo nacionalidade, profissão e número de documento de identidade oficial e endereço], na qualidade de investidor

DECLARAÇÃO DO INVESTIDOR Eu, [nome completo do adquirente], [qualificação completa, incluindo nacionalidade, profissão e número de documento de identidade oficial e endereço], na qualidade de investidor

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07. Subvenção e Assistência Governamentais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

JUROS SOBRE CAPITAL PRÓPRIO

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B Este documento fornece a estrutura que B Lab utiliza para avaliar as estratégias fiscais que atendam aos requisitos da Certificação

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B Este documento fornece a estrutura que B Lab utiliza para avaliar as estratégias fiscais que atendam aos requisitos da Certificação

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

Município de Oliveira do Hospital PROJETO DO REGULAMENTO DE APOIO A INICIATIVAS EMPRESARIAIS

PROJETO DO REGULAMENTO DE APOIO A INICIATIVAS EMPRESARIAIS O Município de Oliveira do Hospital entende como de interesse municipal as iniciativas empresariais que contribuem para o desenvolvimento e dinamização

PROJETO DO REGULAMENTO DE APOIO A INICIATIVAS EMPRESARIAIS O Município de Oliveira do Hospital entende como de interesse municipal as iniciativas empresariais que contribuem para o desenvolvimento e dinamização

2. Referencial Prático 2.1 Setor das Telecomunicações

19 2. Referencial Prático 2.1 Setor das Telecomunicações Até os anos 50, as concessões dos serviços de telecomunicações eram distribuídas indistintamente pelos governos federal, estadual e municipal. Tal

19 2. Referencial Prático 2.1 Setor das Telecomunicações Até os anos 50, as concessões dos serviços de telecomunicações eram distribuídas indistintamente pelos governos federal, estadual e municipal. Tal

A unificação monetária européia

A unificação monetária européia Especial Panorama Celeste Cristina Machado Badaró 06 de julho de 2007 A unificação monetária européia Especial Panorama Celeste Cristina Machado Badaró 06 de julho de 2007

A unificação monetária européia Especial Panorama Celeste Cristina Machado Badaró 06 de julho de 2007 A unificação monetária européia Especial Panorama Celeste Cristina Machado Badaró 06 de julho de 2007

REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE. Os custos das instituições

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

AS PROFISSÕES DE CONTADOR, ECONOMISTA E ADMINISTRADOR: O QUE FAZEM E ONDE TRABALHAM

1 AS PROFISSÕES DE CONTADOR, ECONOMISTA E ADMINISTRADOR: O QUE FAZEM E ONDE TRABALHAM De acordo com uma pesquisa realizada em Brasília, conforme consta em reportagem publicada pelo jornalista Luis Bissigo,

1 AS PROFISSÕES DE CONTADOR, ECONOMISTA E ADMINISTRADOR: O QUE FAZEM E ONDE TRABALHAM De acordo com uma pesquisa realizada em Brasília, conforme consta em reportagem publicada pelo jornalista Luis Bissigo,

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Lições para o crescimento econômico adotadas em outros países

Para o Boletim Econômico Edição nº 45 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Lições para o crescimento econômico adotadas em outros países 1 Ainda que não haja receita

Para o Boletim Econômico Edição nº 45 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Lições para o crescimento econômico adotadas em outros países 1 Ainda que não haja receita

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

Oportunidades e Riscos

2.4b INTERNACIONALIZAÇÃO DE EMPRESAS DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. São Paulo: 2004. 1 MOTIVOS (ou VANTAGENS)

2.4b INTERNACIONALIZAÇÃO DE EMPRESAS DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. São Paulo: 2004. 1 MOTIVOS (ou VANTAGENS)

Legislação MINISTÉRIO DAS FINANÇAS

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

Diploma Decreto-Lei n.º 62/2005 11/03 Estado: Vigente Legislação Resumo: Transpõe para a ordem jurídica interna a Directiva n.º 2003/48/CE, do Conselho, de 3 de Junho, relativa à tributação dos rendimentos

AUTOR(ES): ARIANE BUENO DOS SANTOS, ANA PAULA CILOTTI, CLARISSA REIS SILVA

: ARIANE BUENO DOS SANTOS, ANA PAULA CILOTTI, CLARISSA REIS SILVA") TÍTULO: MODELOS DE QUALIDADE DA INFORMAÇÃO CONTÁBIL. CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): ARIANE BUENO DOS SANTOS, ANA PAULA

TÍTULO: MODELOS DE QUALIDADE DA INFORMAÇÃO CONTÁBIL. CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): ARIANE BUENO DOS SANTOS, ANA PAULA

ACORDO PARA A PROMOÇÃO E A PROTEÇÃO RECÍPROCA DE INVESTIMENTOS ENTRE O GOVERNO DA REPÚBLICA FEDERATIVA DO BRASIL E O GOVERNO DA REPÚBLICA DA CORÉIA

ACORDO PARA A PROMOÇÃO E A PROTEÇÃO RECÍPROCA DE INVESTIMENTOS ENTRE O GOVERNO DA REPÚBLICA FEDERATIVA DO BRASIL E O GOVERNO DA REPÚBLICA DA CORÉIA O Governo da República Federativa do Brasil e o Governo

ACORDO PARA A PROMOÇÃO E A PROTEÇÃO RECÍPROCA DE INVESTIMENTOS ENTRE O GOVERNO DA REPÚBLICA FEDERATIVA DO BRASIL E O GOVERNO DA REPÚBLICA DA CORÉIA O Governo da República Federativa do Brasil e o Governo

PrimeGlobal PGBR. Uma excelente alternativa em serviços de auditoria, consultoria e Impostos. Diferença PrimeGlobal

PrimeGlobal PGBR Uma excelente alternativa em serviços de auditoria, consultoria e Impostos Somos uma empresa de auditoria, consultoria e impostos, criada á partir da junção de importantes empresas nacionais,

PrimeGlobal PGBR Uma excelente alternativa em serviços de auditoria, consultoria e Impostos Somos uma empresa de auditoria, consultoria e impostos, criada á partir da junção de importantes empresas nacionais,

BARDELLA S/A INDÚSTRIAS MECÂNICAS CNPJ/MF Nº 60.851.615/0001-53 COMPANHIA ABERTA

BARDELLA S/A INDÚSTRIAS MECÂNICAS CNPJ/MF Nº 60.851.615/0001-53 COMPANHIA ABERTA ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 10 DE JUNHO DE 2010. Aos dez dias do mês de junho do ano de dois

BARDELLA S/A INDÚSTRIAS MECÂNICAS CNPJ/MF Nº 60.851.615/0001-53 COMPANHIA ABERTA ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 10 DE JUNHO DE 2010. Aos dez dias do mês de junho do ano de dois

Renda Fixa Debêntures. Renda Fixa. Debênture

Renda Fixa Debênture O produto A debênture é um investimento em renda fixa. Trata-se de um título de dívida que gera um direito de crédito ao investidor. Ou seja, o mesmo terá direito a receber uma remuneração

Renda Fixa Debênture O produto A debênture é um investimento em renda fixa. Trata-se de um título de dívida que gera um direito de crédito ao investidor. Ou seja, o mesmo terá direito a receber uma remuneração

RESOLUÇÃO N 1832. Art. 3º. Esta Resolução entra em vigor na data de sua publicação. Francisco Roberto André Gros Presidente

RESOLUÇÃO N 1832 Divulga regulamento que disciplina a constituição e a administração de carteira de valores mobiliários mantida no país por investidores institucionais constituídos no exterior. O BANCO

RESOLUÇÃO N 1832 Divulga regulamento que disciplina a constituição e a administração de carteira de valores mobiliários mantida no país por investidores institucionais constituídos no exterior. O BANCO

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

DELIBERAÇÃO CVM Nº 534, DE 29 DE JANEIRO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo. Resumo 3

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo Resumo 3 DLPAC Demonstração dos Lucros e Prejuízos Acumulados Estrutura do DLPAC

UNIP - UNIVERSIDADE PAULISTA - SP CURSO DE CIÊNCIAS CONTÁBEIS ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Izilda Lorenzo Resumo 3 DLPAC Demonstração dos Lucros e Prejuízos Acumulados Estrutura do DLPAC

A regulamentação da Parceria Público Privada (PPP) em 2004, permitindo maior flexibilidade no compartilhamento de riscos entre o setor público e

em 2004, permitindo maior flexibilidade no compartilhamento de riscos entre o setor público e") 6 Conclusão Apesar dos pilares que permeiam o Project Finance terem sua origem nas relações mercantis, há centenas de anos atrás, a história moderna de aplicação do modelo começa somente na década de 70

6 Conclusão Apesar dos pilares que permeiam o Project Finance terem sua origem nas relações mercantis, há centenas de anos atrás, a história moderna de aplicação do modelo começa somente na década de 70

COAF - RESOLUÇÃO Nº 20, DE 29 DE AGOSTO DE 2012

COAF - RESOLUÇÃO Nº 20, DE 29 DE AGOSTO DE 2012 Dispõe sobre os procedimentos a serem observados pelas pessoas reguladas pelo COAF, na forma do 1º do art. 14 da Lei nº 9.613, de 3.3.1998. RESOLUÇÃO Nº

COAF - RESOLUÇÃO Nº 20, DE 29 DE AGOSTO DE 2012 Dispõe sobre os procedimentos a serem observados pelas pessoas reguladas pelo COAF, na forma do 1º do art. 14 da Lei nº 9.613, de 3.3.1998. RESOLUÇÃO Nº

Otimizada para Crescimento:

Quinta Pesquisa Anual de Mudança na Cadeia de Suprimentos RESUMO REGIONAL: AMÉRICA LATINA Otimizada para Crescimento: Executivos de alta tecnologia se adaptam para se adequar às demandas mundiais INTRODUÇÃO

Quinta Pesquisa Anual de Mudança na Cadeia de Suprimentos RESUMO REGIONAL: AMÉRICA LATINA Otimizada para Crescimento: Executivos de alta tecnologia se adaptam para se adequar às demandas mundiais INTRODUÇÃO

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL Resumo Executivo PARA BAIXAR A AVALIAÇÃO COMPLETA: WWW.IADB.ORG/EVALUATION ANÁLISE DOS RESULTADOS DOS PROGRAMAS DE APOIO ÀS PMEs NO BRASIL

2.3 Estratégias Globais de Empresas Transnacionais

2.3 Estratégias Globais de Empresas Transnacionais DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 05/02/2016 www.boscotorres.com.br

2.3 Estratégias Globais de Empresas Transnacionais DISCIPLINA: Negócios Internacionais FONTE: DIAS, Reinaldo. RODRIGUES, Waldemar. Comércio Exterior Teoria e Gestão. Atlas. 05/02/2016 www.boscotorres.com.br

A REGULAMENTAÇÃO DA EAD E O REFLEXO NA OFERTA DE CURSOS PARA FORMAÇÃO DE PROFESSORES

A REGULAMENTAÇÃO DA EAD E O REFLEXO NA OFERTA DE CURSOS PARA FORMAÇÃO DE PROFESSORES Autor(a): Alessandra Barbara Santos de Almeida Coautor(es): Alessandra Barbara Santos de Almeida, Gliner Dias Alencar,

A REGULAMENTAÇÃO DA EAD E O REFLEXO NA OFERTA DE CURSOS PARA FORMAÇÃO DE PROFESSORES Autor(a): Alessandra Barbara Santos de Almeida Coautor(es): Alessandra Barbara Santos de Almeida, Gliner Dias Alencar,

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

AS OPERAÇÕES DE DERIVATIVOS NO MERCADO DE BALCÃO

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Adriana Maria Gödel Stuber e Walter Douglas Stuber Adriana Maria Gödel Stuber é Sócia de Stuber Advogados Associados. Mestra em Direito das Relações Sociais

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Adriana Maria Gödel Stuber e Walter Douglas Stuber Adriana Maria Gödel Stuber é Sócia de Stuber Advogados Associados. Mestra em Direito das Relações Sociais

???? OBJETIVOS GERAIS DA DISCIPLINA OBJETIVOS ESPECÍFICOS DA DISCIPLINA

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE

1 REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE CAPÍTULO I DA FINALIDADE CAPÍTULO II DO GLOSSÁRIO CAPÍTULO III DA FORMA DE GESTÃO DOS RECURSOS CAPÍTULO IV DA CONSTITUIÇÃO DO PGA CAPÍTULO V

1 REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE CAPÍTULO I DA FINALIDADE CAPÍTULO II DO GLOSSÁRIO CAPÍTULO III DA FORMA DE GESTÃO DOS RECURSOS CAPÍTULO IV DA CONSTITUIÇÃO DO PGA CAPÍTULO V

SECURITIZAÇÃO DE RECEBÍVEIS

SECURITIZAÇÃO DE RECEBÍVEIS! Participantes do Mercado de Securitização! Anatomia de uma Securitização! O impacto de uma Securitização na Condição Financeira do Originador! Os Desenvolvimentos no Mercado

SECURITIZAÇÃO DE RECEBÍVEIS! Participantes do Mercado de Securitização! Anatomia de uma Securitização! O impacto de uma Securitização na Condição Financeira do Originador! Os Desenvolvimentos no Mercado

Cria mecanismos de fomento à atividade audiovisual, e dá outras providências

LEI Nº 8.685, de 20 de Julho de 1993 ("Lei do Audiovisual") -------------------------------------------------------------------------------- Cria mecanismos de fomento à atividade audiovisual, e dá outras

LEI Nº 8.685, de 20 de Julho de 1993 ("Lei do Audiovisual") -------------------------------------------------------------------------------- Cria mecanismos de fomento à atividade audiovisual, e dá outras

ipea políticas sociais acompanhamento e análise 7 ago. 2003 117 GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo*

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

Lei de Prevenção e Combate a Lavagem de Dinheiro

Lei de Prevenção e Combate a Lavagem de Dinheiro Lei nº 9.613/1998 A Lei nº 9.613/1998, dispõe sobre os crimes de lavagem de dinheiro Estabelece ainda, procedimentos para a prevenção da utilização do sistema

Lei de Prevenção e Combate a Lavagem de Dinheiro Lei nº 9.613/1998 A Lei nº 9.613/1998, dispõe sobre os crimes de lavagem de dinheiro Estabelece ainda, procedimentos para a prevenção da utilização do sistema

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

TÍTULO: ANÁLISE DE RISCO E RETORNO: UMA COMPARAÇÃO ENTRE TÍTULOS PÚBLICOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: UNIVERSIDADE DE RIBEIRÃO PRETO AUTOR(ES):

Conhecimentos bancários Profº Rodrigo Ocampo Barbati

Conhecimentos bancários Profº Rodrigo Ocampo Barbati 1) O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais

Conhecimentos bancários Profº Rodrigo Ocampo Barbati 1) O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais

O Empreendedor Fabiano Marques

O Empreendedor Fabiano Marques O interesse pelo empreendedorismo no mundo é algo recente. Neste sentido, podese dizer que houve um crescimento acentuado da atividade empreendedora a partir de 1990. Com

O Empreendedor Fabiano Marques O interesse pelo empreendedorismo no mundo é algo recente. Neste sentido, podese dizer que houve um crescimento acentuado da atividade empreendedora a partir de 1990. Com

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO PÚBLICO Atualizado em 16/10/2015 ORÇAMENTO PÚBLICO O orçamento anual da União é composto pelos orçamentos: Fiscal, da Seguridade Social e de Investimento

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO PÚBLICO Atualizado em 16/10/2015 ORÇAMENTO PÚBLICO O orçamento anual da União é composto pelos orçamentos: Fiscal, da Seguridade Social e de Investimento

Política de Divulgação de Informações Relevantes e Preservação de Sigilo

Índice 1. Definições... 2 2. Objetivos e Princípios... 3 3. Definição de Ato ou Fato Relevante... 4 4. Deveres e Responsabilidade... 5 5. Exceção à Imediata Divulgação... 7 6. Dever de Guardar Sigilo...

Índice 1. Definições... 2 2. Objetivos e Princípios... 3 3. Definição de Ato ou Fato Relevante... 4 4. Deveres e Responsabilidade... 5 5. Exceção à Imediata Divulgação... 7 6. Dever de Guardar Sigilo...

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006)

") Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário

Sumário") Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Inovação Tecnológica

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE PARLAMENTO NACIONAL. LEI N. 4 /2005 de 7 de Julho Lei do Investimento Nacional

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE PARLAMENTO NACIONAL LEI N. 4 /2005 de 7 de Julho Lei do Investimento Nacional Cabe ao Estado estabelecer as políticas necessárias para melhorar o desenvolvimento económico

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE PARLAMENTO NACIONAL LEI N. 4 /2005 de 7 de Julho Lei do Investimento Nacional Cabe ao Estado estabelecer as políticas necessárias para melhorar o desenvolvimento económico

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Direito das sociedades e governo das sociedades: a Comissão apresenta um Plano de Acção

IP/03/716 Bruxelas, 21 de Maio de 2003 Direito das sociedades e governo das sociedades: a Comissão apresenta um Plano de Acção O reforço dos direitos dos accionistas e da protecção dos trabalhadores e

IP/03/716 Bruxelas, 21 de Maio de 2003 Direito das sociedades e governo das sociedades: a Comissão apresenta um Plano de Acção O reforço dos direitos dos accionistas e da protecção dos trabalhadores e

1. Introdução. 1.1 Contextualização do problema e questão-problema

1. Introdução 1.1 Contextualização do problema e questão-problema A indústria de seguros no mundo é considerada uma das mais importantes tanto do ponto de vista econômico como do ponto de vista social.

1. Introdução 1.1 Contextualização do problema e questão-problema A indústria de seguros no mundo é considerada uma das mais importantes tanto do ponto de vista econômico como do ponto de vista social.

PLANO DE INCENTIVOS DE LONGO PRAZO - OPÇÃO DE COMPRA DE AÇÕES

PLANO DE INCENTIVOS DE LONGO PRAZO - OPÇÃO DE COMPRA DE AÇÕES O presente Plano de Incentivos de Longo Prazo - Opção de Compra de Ações é regido pelas disposições abaixo e pela legislação aplicável. 1.

PLANO DE INCENTIVOS DE LONGO PRAZO - OPÇÃO DE COMPRA DE AÇÕES O presente Plano de Incentivos de Longo Prazo - Opção de Compra de Ações é regido pelas disposições abaixo e pela legislação aplicável. 1.

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

LISTA 5A. Conceitos importantes: 1) Determinantes da produção e da produtividade de um país 2) Financiamento do investimento: poupança

Determinantes da produção e da produtividade de um país 2) Financiamento do investimento: poupança") LISTA 5A Conceitos importantes: 1) Determinantes da produção e da produtividade de um país 2) Financiamento do investimento: poupança 3) Poupança, crescimento econômico e sistema financeiro 4) Mercado

LISTA 5A Conceitos importantes: 1) Determinantes da produção e da produtividade de um país 2) Financiamento do investimento: poupança 3) Poupança, crescimento econômico e sistema financeiro 4) Mercado

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

MERCADO FUTURO: BOI GORDO

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

Metadados. 1. Introdução. 2. O que são Metadados? 3. O Valor dos Metadados

1. Introdução O governo é um dos maiores detentores de recursos da informação. Consequentemente, tem sido o responsável por assegurar que tais recursos estejam agregando valor para os cidadãos, as empresas,

1. Introdução O governo é um dos maiores detentores de recursos da informação. Consequentemente, tem sido o responsável por assegurar que tais recursos estejam agregando valor para os cidadãos, as empresas,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Correlação às Normas Internacionais de Contabilidade

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

O objetivo do jornal, evidentemente, é associar a minha pessoa e o meu nome a essas práticas criminosas.

joaquimbarbosavsfolhaspaulo joaquimvsfolhaspaulo em Sem categoria 6 de abril de 20166 de abril de 2016 973 Words Joaquim Barbosa vs Folha de S. Paulo Brasília, 04 de março de 2016 Ilmo Sr. Sergio Davila

joaquimbarbosavsfolhaspaulo joaquimvsfolhaspaulo em Sem categoria 6 de abril de 20166 de abril de 2016 973 Words Joaquim Barbosa vs Folha de S. Paulo Brasília, 04 de março de 2016 Ilmo Sr. Sergio Davila

澳 門 金 融 管 理 局 AUTORIDADE MONETÁRIA DE MACAU

DIRECTIVA CONTRA O BRANQUEAMENTO DE CAPITAIS E O FINANCIAMENTO DO TERRORISMO SOBRE TRANSACÇÕES EM NUMERÁRIO 1. INTRODUÇÃO 1.1 Esta Directiva contra o branqueamento de capitais e o financiamento do terrorismo

DIRECTIVA CONTRA O BRANQUEAMENTO DE CAPITAIS E O FINANCIAMENTO DO TERRORISMO SOBRE TRANSACÇÕES EM NUMERÁRIO 1. INTRODUÇÃO 1.1 Esta Directiva contra o branqueamento de capitais e o financiamento do terrorismo

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: alínea c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

Letra Financeira - LF

Renda Fixa Letra Financeira - LF Letra Financeira O produto A Letra Financeira (LF) é um título de renda fixa emitido por instituições financeiras com a finalidade de captar recursos de longo prazo. Tem

Renda Fixa Letra Financeira - LF Letra Financeira O produto A Letra Financeira (LF) é um título de renda fixa emitido por instituições financeiras com a finalidade de captar recursos de longo prazo. Tem

Ciências Econômicas 28/10/2015. Marcado Financeiro e de Capitais (Aula-2015/10.30) Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS

Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS") UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

INSTRUÇÃO CVM Nº 549, DE 24 DE JUNHO DE 2014

Altera a Instrução CVM nº 409, de 18 de agosto de 2004, que dispõe sobre a constituição, a administração, o funcionamento e a divulgação de informações dos fundos de investimento. O PRESIDENTE DA COMISSÃO

Altera a Instrução CVM nº 409, de 18 de agosto de 2004, que dispõe sobre a constituição, a administração, o funcionamento e a divulgação de informações dos fundos de investimento. O PRESIDENTE DA COMISSÃO

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

GABINETE DO GOVERNADOR

GABINETE DO GOVERNADOR LEI N 5.674 DE 21 DE OUTUBRO DE 1991 Dispõe sobre o Fundo de Desenvolvimento Econômico do Estado do Pará - FDE, de que trata o Art. 40 do Ato das Disposições Transitórias da Constituição

GABINETE DO GOVERNADOR LEI N 5.674 DE 21 DE OUTUBRO DE 1991 Dispõe sobre o Fundo de Desenvolvimento Econômico do Estado do Pará - FDE, de que trata o Art. 40 do Ato das Disposições Transitórias da Constituição

SISTEMA FINANCEIRO NACIONAL

SISTEMA FINANCEIRO NACIONAL É a atividade que fixa a política financeira do país, determinando as regras de sua atuação e impondo os meios necessários para conseguir os recursos financeiros necessários

SISTEMA FINANCEIRO NACIONAL É a atividade que fixa a política financeira do país, determinando as regras de sua atuação e impondo os meios necessários para conseguir os recursos financeiros necessários

CÓDIGO DE CONDUTA E INTEGRIDADE DE FORNECEDORES

SUMÁRIO 1. Introdução... 04 2. Abrangência... 04 3. Objetivo... 04 4. Princípios Éticos... 05 5. Preconceitos e Discriminação... 05 6. Respeito à Legislação e Integridade nos Negócios... 05 7. Documentos,

SUMÁRIO 1. Introdução... 04 2. Abrangência... 04 3. Objetivo... 04 4. Princípios Éticos... 05 5. Preconceitos e Discriminação... 05 6. Respeito à Legislação e Integridade nos Negócios... 05 7. Documentos,

Razões para Investir em Fundos de Fundos de Private Equity

Razões para Investir em Fundos de Fundos de Private Equity por Capital Dynamics* ambiente de private equity no Brasil tem mostrado uma melhoria significativa desde 2003, mesmo se comparado aos outros paises

Razões para Investir em Fundos de Fundos de Private Equity por Capital Dynamics* ambiente de private equity no Brasil tem mostrado uma melhoria significativa desde 2003, mesmo se comparado aos outros paises

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

PROJETO DE LEI N.º 320/XII/2.ª. Reorganização Administrativa do Território das Freguesias. Exposição de Motivos

PROJETO DE LEI N.º 320/XII/2.ª Reorganização Administrativa do Território das Freguesias Exposição de Motivos A necessidade de reformar um mapa de freguesias que não conheceu alterações significativas

PROJETO DE LEI N.º 320/XII/2.ª Reorganização Administrativa do Território das Freguesias Exposição de Motivos A necessidade de reformar um mapa de freguesias que não conheceu alterações significativas

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA FACTORES CRÍTICOS DE SUCESSO DE UMA POLÍTICA DE INTENSIFICAÇÃO DO PROCESSO DE INOVAÇÃO EMPRESARIAL EM PORTUGAL E POTENCIAÇÃO DOS SEUS RESULTADOS 0. EXPOSIÇÃO DE MOTIVOS

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA FACTORES CRÍTICOS DE SUCESSO DE UMA POLÍTICA DE INTENSIFICAÇÃO DO PROCESSO DE INOVAÇÃO EMPRESARIAL EM PORTUGAL E POTENCIAÇÃO DOS SEUS RESULTADOS 0. EXPOSIÇÃO DE MOTIVOS

Segurança e Saúde dos Trabalhadores

Segurança e Saúde dos Trabalhadores [1]CONVENÇÃO N. 155 I Aprovada na 67ª reunião da Conferência Internacional do Trabalho (Genebra 1981), entrou em vigor no plano internacional em 11.8.83. II Dados referentes

Segurança e Saúde dos Trabalhadores [1]CONVENÇÃO N. 155 I Aprovada na 67ª reunião da Conferência Internacional do Trabalho (Genebra 1981), entrou em vigor no plano internacional em 11.8.83. II Dados referentes

FICHA DOUTRINÁRIA. Diploma: CIVA Artigo: 18º

Diploma: CIVA Artigo: 18º Assunto: FICHA DOUTRINÁRIA Isenções Coop. de Serviços - Impossibilidade de aplicação da al. 21) do art. 9º Processo: nº 4185, por despacho de.., do SDG do IVA, por delegação do

Diploma: CIVA Artigo: 18º Assunto: FICHA DOUTRINÁRIA Isenções Coop. de Serviços - Impossibilidade de aplicação da al. 21) do art. 9º Processo: nº 4185, por despacho de.., do SDG do IVA, por delegação do

ESTRATÉGIAS CORPORATIVAS COMPARADAS CMI-CEIC