LAUDO DE AVALIAÇÃO RJ-073/06 1/3 VIAS

|

|

|

- João Guilherme Camelo Assunção

- 8 Há anos

- Visualizações:

Transcrição

1 LAUDO DE AVALIAÇÃO RJ-073/06 1/3 VIAS

2 LAUDO: RJ-073/06 DATA BASE: 31 de março de 2006 SOLICITANTE: AMÉRICA LATINA LOGÍSTICA S.A., com sede na Rua Emílio Bertolini, 100, Vila Oficinas, Cidade de Curitiba, Estado do PR, inscrita no CNPJ sob o nº / , doravante denominada ALL. OBJETO: FERRONORTE S.A. FERROVIAS NORTE BRASIL, com sede a Rua Historiador R. Mendonça, 2000 sala 308, Bosque da Saúde, Cidade de Cuiabá, Estado de MT, Brasil, inscrita no CNPJ sob o n.º / , doravante denominada FERRONORTE. OBJETIVO: Cálculo do valor das ações de FERRONORTE, para fins de realização de oferta pública de aquisição de ações de FERRONORTE em circulação no mercado em função de alienação do controle indireto, nos termos da Instrução CVM n.º 361/02. APSIS CONSULTORIA 1

3 SUMÁRIO EXECUTIVO A APSIS CONSULTORIA EMPRESARIAL Ltda. foi contratada pela ALL para cálculo do valor das ações da FERRONORTE, nos termos da Instrução CVM Nº 361/02, sendo a avaliação feita através das metodologias citadas nesta instrução em seu artigo 8º: O presente laudo apresenta o resumo do valor econômico da empresa calculados pelo fluxo de caixa descontado, detalhado no Anexo 1. QUADRO RESUMO (31/MARÇO/2006) 1. Preço médio ponderado de cotação das ações; 2. Valor do patrimônio líquido por ação; 3. Valor econômico (fluxo de caixa descontado ou múltiplos) por ação; Os procedimentos técnicos empregados no presente Laudo estão de acordo com os critérios estabelecidos pelas normas de avaliação. Valor do Patrimônio Líquido Contábil da FERRONORTE por ação Preço médio ponderado de cotação das ações nos últimos 12 meses por ação Valor da FERRONORTE por ação, considerando um intervalo de 10% entre os valores mínimo e máximo R$ 0, Não aplicável (não houve negociações no período) R$ 1, a R$ 1, Os avaliadores optaram pela metodologia 3 citada anteriormente, como a melhor forma de calcular o valor das ações da FERRONORTE. APSIS CONSULTORIA 2

4 APSIS CONSULTORIA 3

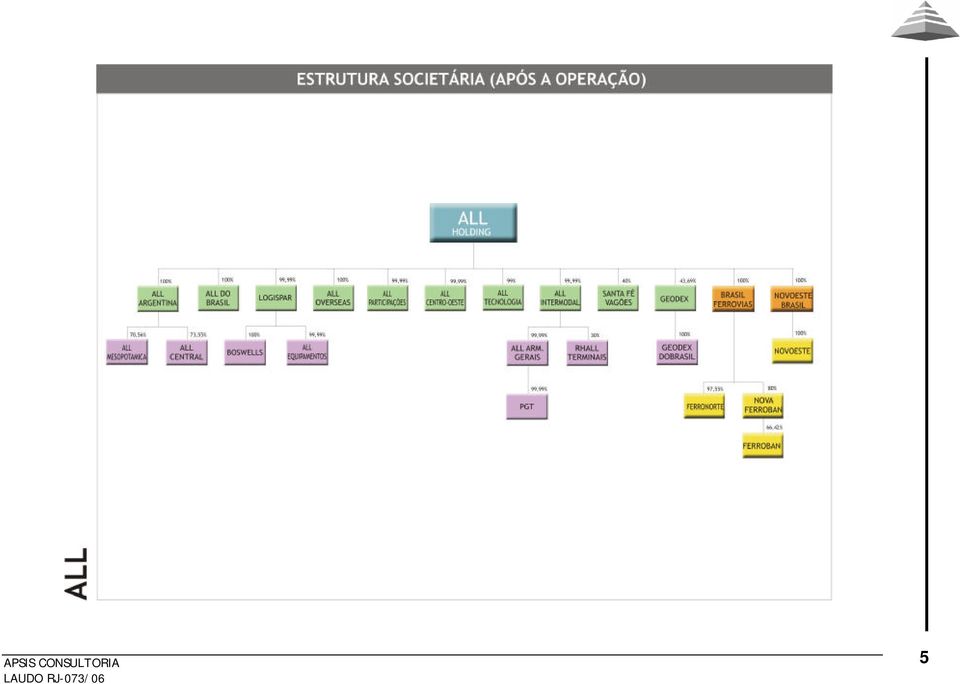

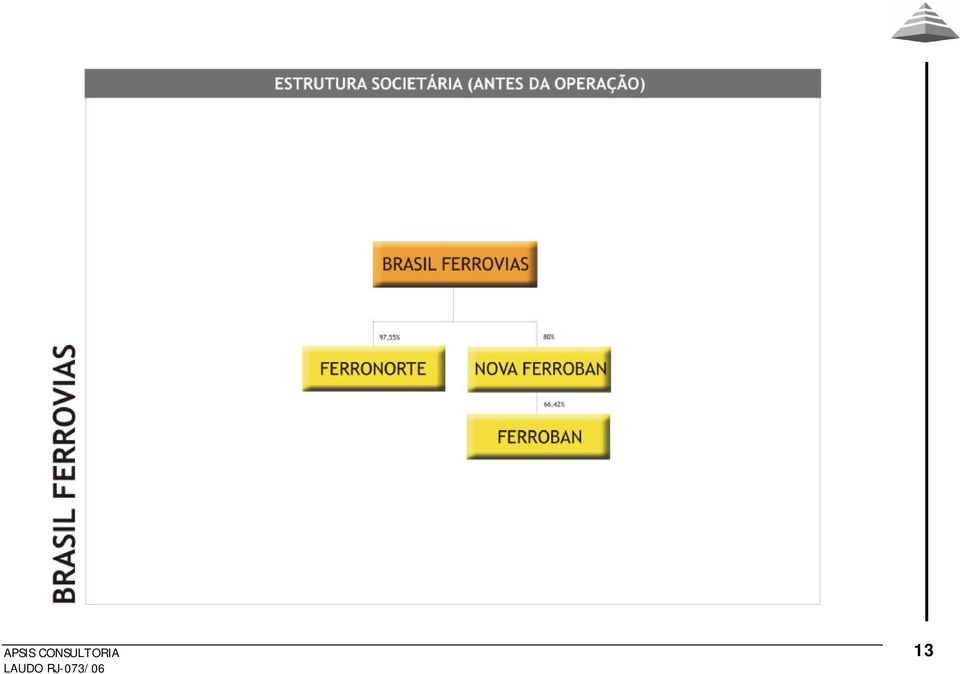

5 DESCRIÇÃO DA OPERAÇÃO Em 16 de junho de 2006, a ALL incorporou a totalidade das ações de emissão da Brasil Ferrovias S.A. (Brasil Ferrovias) e da Novoeste Brasil S.A. (Novoeste Brasil), com todos os direitos a elas inerentes, inclusive aqueles relativos a dividendos, contabilizados ou não, bonificações e quaisquer outras formas de distribuição de lucros. Após a operação, a ALL passou a deter a totalidade do capital social da Brasil Ferrovias e da Novoeste e, em decorrência, passou a deter, indiretamente, o controle acionário das seguintes concessionárias ferroviárias: a) Ferroban Ferrovias Bandeirantes S.A. (Ferroban); b) Ferronorte S.A. Ferrovias Norte do Brasil (Ferronorte); e c) Ferrovia Novoeste S.A. (Ferrovia Novoeste). Dessa forma, a ALL deverá realizar a oferta pública de aquisição de ações prevista no art. 254-A da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada. APSIS CONSULTORIA 4

Ferroban Ferrovias Bandeirantes S.A. (Ferroban); b) Ferronorte S.A. Ferrovias Norte do Brasil (Ferronorte); e c) Ferrovia Novoeste S.A. (Ferrovia Novoeste).")

6 APSIS CONSULTORIA 5

7 ÍNDICE 1. INTRODUÇÃO 7 2. PRINCÍPIOS E RESSALVAS 8 3. LIMITAÇÕES DE RESPONSABILIDADE 9 4. DECLARAÇÕES DO AVALIADOR METODOLOGIAS DE AVALIAÇÃO CARACTERIZAÇÃO DA FERRONORTE A OPERAÇÃO AVALIAÇÃO DA FERRONORTE FLUXO DE CAIXA VALOR DO PATRIMÔNIO LÍQUIDO POR AÇÃO AVALIAÇÃO DAS AÇÕES DA FERRONORTE CONCLUSÃO RELAÇÃO DE ANEXOS 26 APSIS CONSULTORIA 6

8 1. INTRODUÇÃO A APSIS CONSULTORIA EMPRESARIAL Ltda doravante denominada APSIS, com sede na Rua São José 90, grupo 1.802, na Cidade do Rio de Janeiro, no Estado do Rio de Janeiro, inscrita no CNPJ/MF / , foi contratada pela ALL para realizar o cálculo do valor das ações da FERRONORTE, nos termos da Instrução CVM Nº 361/02. Na elaboração deste trabalho foram utilizados dados e informações fornecidas por terceiros, na forma de documentos e entrevistas verbais com o cliente. As estimativas utilizadas neste processo estão baseadas nos documentos e informações, os quais incluem, entre outros, os seguintes: Estatuto social da FERRONORTE; demonstrações contábeis das empresas do grupo; organograma e participações societárias; IAN e ITR das empresas; A equipe da APSIS responsável pela realização deste trabalho é constituída pelos seguintes profissionais: ADRIANO GONÇALVES DOS SANTOS contador (CRC/RJ /0-0) AMILCAR DE CASTRO gerente de projetos ANA CRISTINA FRANÇA DE SOUZA engenheira civil pós-graduada em ciências contábeis (CREA/RJ ) DIEGO DE SOUZA BERTOLIN economista GUILHERME AFFONSO CARVALHO DE CARLOS administrador LUIZ PAULO CESAR SILVEIRA engenheiro mecânico mestrado em administração de empresas (CREA/RJ ) MARGARETH GUIZAN DA SILVA OLIVEIRA engenheira civil, (CREA/RJ ) RICARDO DUARTE CARNEIRO MONTEIRO engenheiro civil pós-graduado em engenharia econômica (CREA/RJ D) SÉRGIO FREITAS DE SOUZA economista (CORECON/RJ ) APSIS CONSULTORIA 7

9 2. PRINCÍPIOS E RESSALVAS O presente relatório obedece criteriosamente os princípios fundamentais descritos a seguir. O relatório apresenta todas as condições limitativas impostas pelas metodologias adotadas, que afetam as análises, opiniões e conc lusões contidas nos mesmos. O presente Laudo atende as especificações e critérios estabelecidos pela NB 5676 da Associação Brasileira de Normas Técnicas (ABNT), além das exigências impostas por diferentes órgãos, tais como: Ministério da Fazenda, Banco Central, Banco do Brasil, A APSIS assume total responsabilidade sobre a matéria de Engenharia de Avaliações, incluídas as implícitas, para o exercício de suas honrosas funções, precipuamente estabelecidas em leis, códigos ou regulamentos próprios. CVM (Comissão de Valores Mobiliários), SUSEP (Superintendência de Seguros Privados),etc. Os consultores e avaliadores não têm inclinação pessoal em relação a matéria envolvida neste relatório e t ampouco dela auferem qualquer vantagem. Para efeito de projeção partimos do pressuposto da inexistência de ônus ou gravames de qualquer natureza, judicial ou extrajudicial, atingindo o ativo objeto do trabalho em questão, que não os listados no presente relatório. O presente relatório atende as especificações e critérios estabelecidos pelo USPAP (Uniform Standards of Professional Appraisal Practice), além das exigências impostas Os honorários profissionais da APSIS não estão, de forma alguma, sujeitos às conclusões deste relatório. O relatório foi elaborado pela APSIS e ninguém, a não ser os seus próprios consultores, preparou as análises e respectivas conclusões. por diferentes órgãos, tais como: Ministério da Fazenda, Banco Central, Banco do Brasil, CVM (Comissão de Valores Mobiliários), SUSEP (Superintendência de Seguros Privados), RIR/99, etc. O Laudo foi elaborado com a estrita observância dos postulados constantes dos Códigos de Ética Profissional do CONFEA - Conselho Federal de Engenharia, No presente relatório assumem-se como corretas as informações recebidas de terceiros, sendo que as fontes das mesmas estão contidas no referido relatório. Arquitetura e Agronomia e do Instituto de Engenharia Legal. No melhor conhecimento e crédito dos consultores, as análises, opiniões e conclusões expressas no presente relatório são baseadas em dados, diligências, pesquisas e levantamentos verdadeiros e corretos. APSIS CONSULTORIA 8

10 3. LIMITAÇÕES DE RESPONSABILIDADE Para elaboração deste relatório a APSIS utilizou informações e dados históricos Não nos responsabilizamos por perdas ocasionais ao solicitante, a seus acionistas, auditados por terceiros ou não auditados e dados projetados não auditados, fornecidos por escrito ou verbalmente pela administração da empresa ou obtidos das fontes diretores, credores ou a outras partes como conseqüência da utilização dos dados e informações fornecidas pela empresa e constante neste relatório. mencionadas. Sendo assim, a APSIS assumiu como verdadeiros os dados e informações obtidos para este relatório e não tem qualquer responsabilidade com relação a sua veracidade. As análises e as conclusões contidas neste relatório baseiam-se em diversas premissas, realizadas na presente data, de projeções operacionais futuras, tais como: valores praticados pelo mercado, preços de venda, volumes, participações de mercado, O escopo deste trabalho não incluiu auditoria das demonstrações financeiras ou revisão dos trabalhos realizados por seus auditores. receitas, impostos, investimentos, margem operacionais e etc. Assim, os resultados futuros podem vir a ser diferentes de qualquer previsão ou estimativa contida neste Nosso trabalho foi desenvolvido unicamente para o uso do solicitante e dos acionistas da FERRONORTE, visando ao objetivo já descrito. Portanto, este relatório não deverá relatório. ser publicado, circulado, reproduzido, divulgado ou utilizado para outra finalidade que não a já mencionada, sem aprovação prévia e por escrito da APSIS. A APSIS desde já aprova a utilização e divulgação deste laudo para a oferta pública de aquisiç ão das ações da FERRONORTE, nos termos da Instrução CVM nº 361/02. APSIS CONSULTORIA 9

11 4. DECLARAÇÕES DO AVALIADOR A APSIS CONSULTORIA EMPRESARIAL Ltda juntamente com seus controladores declaram, para fins da Instrução CVM Nº 361/02, que: (i) Não há qualquer ação de emissão da FERRONORTE da qual a APSIS, seus controladores ou qualquer pessoa vinculada sejam titulares; e (ii) não detêm administração discricionária de qualquer ação de emissão da FERRONORTE. Não existe qualquer conflito de interesse que diminua a independência da APSIS na elaboração deste Laudo. O presente laudo foi solicitado pela AMÉRICA LATINA LOGÍSTICA S.A. por R$ ,00 (quarenta e quatro mil reais) a título de honorários. A APSIS recebeu honorários profissionais do grupo ao qual a FERRONORTE pertence no montante de R$ ,00 (quatrocentos e oitenta e quatro mil, seiscentos e vinte e cinco reais) referentes a serviços de avaliação de outras empresas do grupo, nos últimos doze meses. A APSIS possui comprovada experiência em avaliação de companhias abertas (vide Anexo 4), tendo realizado, entre outros, os seguintes projetos: i) TAM LINHAS AÉREAS: avaliação econômica da empresa para fins de emissão de novas ações e reestruturação societária, nos termos da Lei nº 6.404, de (Lei das S/A); ii) PETROBRÁS - PETRÓLEO BRASILEIRO: Avaliação da BR DISTRIBUIDORA, para fins de reestruturação societária (OPA), nos termos da Lei nº 6.404, de (Lei das S/A);e iii) SÃO CARLOS EMPREENDIMENTOS E PARTICIPAÇÕES S.A.: cálculo do valor justo de mercado das ações de SCAR, para fins de realização de oferta pública de aquisição de ações preferenciais de SCAR em circulação no mercado por aumento de participação dos controladores, nos termos da Instrução CVM n.º 361/02; Dentre os critérios de avaliação, o que parece mais adequado à avaliação da FERRONORTE é o método do fluxo de caixa descontado. APSIS CONSULTORIA 10

a título de honorários. A APSIS recebeu honorários profissionais do grupo ao qual a FERRONORTE pertence no montante de R$ 484.")

12 5. METODOLOGIAS DE AVALIAÇÃO ABORDAGEM CONTÁBIL: VALOR DO PATRIMÔNIO LÍQUIDO CONTÁBIL POR AÇÃO Exame da documentação de suporte já mencionada, objetivando verificar uma escrituração feita em boa forma e obedecendo às disposições legais regulamentares, normativas e estatutárias que regem a matéria, dentro de Princípios e Convenções de Contabilidade Geralmente Aceitos aplicados de acordo com a legislação brasileira. ABORDAGEM DE MERCADO COTAÇÃO EM BOLSA Esta metodologia visa a avaliar uma empresa pela soma de todas as suas ações a preços de mercado. Como o preço de uma ação é definido pelo valor presente do fluxo de dividendos futuros e de um preço de venda ao final do período, a uma taxa de retorno exigida, em um Mercado Financeiro Ideal, esta abordagem indicaria o valor correto da empresa para os investidores. ABORDAGEM DA RENDA: FLUXO DE CAIXA Esta metodologia define a rentabilidade da empresa como sendo o seu valor operacional, equivalente ao valor descontado do fluxo de caixa líquido futuro. Este fluxo é composto pelo lucro líquido após impostos, acrescidos dos itens não caixa (amortizações e depreciações) e deduzidos investimentos em ativos operacionais (capital de giro, plantas, capacidade instalada, etc.). O período projetivo do fluxo de caixa líquido é determinado levandose em consideração o tempo que a empresa levará para apresentar uma atividade operacional estável, ou seja, sem variações operacionais julgadas relevantes. O fluxo é então trazido a valor presente, utilizando-se uma taxa de desconto, que irá refletir o risco associado ao mercado, empresa e estrutura de capital. Esta metodologia foi utilizada para os cálculos dos valores econômicos dos ativos Imobilizados da FERRONORTE. APSIS CONSULTORIA 11

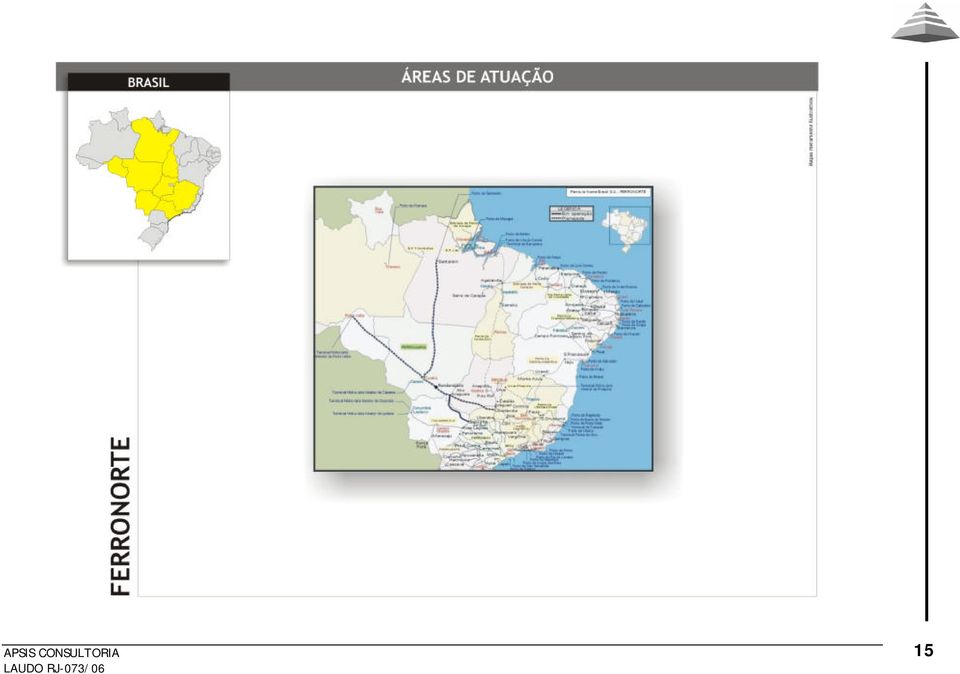

13 6. CARACTERIZAÇÃO DA FERRONORTE A EMPRESA A Ferronorte (Ferrovias Norte Brasil) é uma ferrovia que, juntamente com a Ferroban, faz parte da Brasil Ferrovias. Obteve sua concessão em 1989 com o prazo de 90 anos. Sua malha ferroviária liga as regiões Norte e Centro oeste ao Sul e Sudeste do Brasil. Em 2005 transportou 6,4 toneladas úteis de produtos e tem previsto pra 2006 o transporte de 9,8 milhões de toneladas úteis. A Ferronorte contribuiu na expansão da produção de soja e irá incentivar a ampliação do transporte ferroviário de algodão, açúcar e álcool, aumentando as potencialidades da região. CAPITAL SOCIAL O capital social integralizado da FERRONORTE em 31 de março de 2006 é constituído por ações ordinárias, ações preferenciais A e ações preferenciais B, todas nominativas. COTAÇÃO MÉDIA PONDERADA DAS AÇÕES Não houve negociação das ações da FERRONORTE na BOVESPA nos últimos 12 meses, da data base. Sua estrutura possui 511 km, sendo 421 km ligando Aparecida do Taboado até Alto do Taguari, e 90 km de linha ligando Alto do Taquari até Alto do Araguaia, ambos em Mato Grosso. Futuramente, a Ferronorte pretende ligar as cidades de Rondonópolis e logo em seguida Cuiabá, em Mato Grosso. APSIS CONSULTORIA 12

14 APSIS CONSULTORIA 13

15 APSIS CONSULTORIA 14

16 APSIS CONSULTORIA 15

17 7. A OPERAÇÃO Em 16 de junho de 2006, a ALL incorporou a totalidade das ações de emissão da Brasil Ferrovias S.A. (Brasil Ferrovias) e da Novoeste Brasil S.A. (Novoeste Brasil), com todos os direitos a elas inerentes, inclusive aqueles relativos a dividendos, contabilizados ou não, bonificações e quaisquer outras formas de distribuição de lucros. Após a operação, a ALL passou a deter a totalidade do capital social da Brasil Ferrovias e da Novoeste e, em decorrência, passou a deter, indiretamente, o controle acionário das seguintes concessionárias ferroviárias: a) Ferroban Ferrovias Bandeirantes S.A. (Ferroban); b) Ferronorte S.A. Ferrovias Norte do Brasil (Ferronorte); e c) Ferrovia Novoeste S.A. (Ferrovia Novoeste). Dessa forma, a ALL deverá realizar a oferta pública de aquisição de ações prevista no art. 254-A da Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada. APSIS CONSULTORIA 16

18 APSIS CONSULTORIA 17

19 APSIS CONSULTORIA 18

20 8. AVALIAÇÃO DA FERRONORTE FLUXO DE CAIXA Para a determinação do valor da operação da FERRONORTE procedemos à avaliação pelo método da rentabilidade futura. A modelagem econômico-financeira da FERRONORTE foi conduzida de forma a demonstrar sua capacidade de geração de caixa no período de tempo considerado, tendo sido utilizadas, basicamente, as informações já citadas anteriormente. As projeções foram realizadas para o período julgado necessário, sob plenas condições operacionais e administrativas, com as seguintes premissas: O fluxo foi projetado em moeda constante e o valor presente calculado com taxa de desconto real (não considera a inflação) A não ser quando indicado de outro modo, os valores foram expressos em milhares de reais. Para a realização da previsão dos resultados nos exercícios futuros da FERRONORTE, utilizou-se o balanço patrimonial em março de 2006 (Anexo 2) como balanço de partida. No Anexo 1, apresentamos detalhadamente a modelagem econômicofinanceira. a metodologia está baseada na geração de fluxo de caixa livre descontado; para determinação do valor da empresa foi considerado um período de 7 (dez) anos; fluxo de caixa livre foi projetado analiticamente para um período de sete anos de 2006 até 2012 e considerada a perpetuidade após o ANO 7; para período anual foi considerado o ano fiscal de 01 de abril até 31 de março. APSIS CONSULTORIA 19

21 ANÁLISE FINANCEIRA RETROSPECTIVA A FERRONORTE vem apresentando um aumento contínuo em sua ROB nos últimos três anos, refletindo um aumento de 45,00% comparando-se 2005 com 2003, conforme demonstrado ao gráfico abaixo: Receita Bruta R$ (mil) APSIS CONSULTORIA 20

22 PREMISSAS PARA PROJEÇÃO ENTRADAS E SAÍDAS PREMISSAS LÓGICA VOLUME TRANSPORTADO Aumento da TU (tonelada transportada) de 8,7% ao ano, em média. Orçamento plurianual da empresa e estudos de mercado. TICKET MÉDIO UNITÁRIO Aumento da tarifa (R$ / TU) de 1% ao ano, em média. Orçamento plurianual da empresa e estudos de mercado. IMPOSTOS DIRETOS Média geral de 10,9% sobre a ROB. Dados históricos da empresa. COMBUSTÍVEL Função das distâncias percorridas e preço do combustível (R$ 1,20 para todos os períodos). Os cálculos detalhados encontram-se no Anexo 1. DIREITO DE PASSAGEM Pedágio para utilização de malha ferroviária de terceiros. Calculado através das fórmulas constantes nos contratos. PONTA RODOVIÁRIA Custo com transporte rodoviário para coleta da carga no cliente. Utilizado um percentual sobre a receita. ARMAZENAGEM Custo com armazenagem da carga ao longo do trajeto. Utilizado um percentual sobre a receita. Orçamento da empresa. Dados históricos e orçamento da empresa. Dados históricos e orçamento da empresa. Dados históricos e orçamento da empresa. DESPESAS GERAIS E ADMINISTRATIVAS O total projetado é de R$ 286 milhões anuais para o 1º período. O detalhamento encontra-se no Anexo 1. Orçamento dos custos e despesas administrativas, visando a avaliação individual da FERRONORTE. DEPRECIAÇÃO Aplicados os índices históricos por tipo de ativo, considerandose o custo original e também os novos investimentos. IMPOSTO DE RENDA E CSSL Aplicadas as alíquotas referentes ao regime tributário da empresa, considerando-se os prejuízos fiscais acumulados até a data base deste laudo. Orçamento plurianual da empresa e demonstrações financeiras. Orçamento plurianual da empresa e demonstrações financeiras. APSIS CONSULTORIA 21

23 CAPITAL DE GIRO Foi considerado o percentual de 15% da ROB como capital de giro operacional, atuando sobre a sua variação anual ao longo do período projetivo. 3% de crescimento na perpetuidade), descontamos estes valores a valor presente, utilizando a taxa de desconto real descrita no item anterior. ATIVOS NÃO OPERACIONAIS Não foram considerados ativos não operacionais nesta análise. INVESTIMENTOS Foram considerados R$ 940 milhões distribuídos ao longo dos 7 anos do fluxo de caixa projetado. VALOR DE MERCADO DA FERRONORTE Sintetizando os itens anteriormente mencionados, detalhados no Anexo 1, chegamos aos seguintes valores: DETERMINAÇÃO DA TAXA DE DESCONTO Foi calculada pela metodologia WACC - Weighted Average Cost of Capital, modelo no qual o custo de capital é determinado pela média ponderada do valor de mercado dos componentes da estrutura de capital (próprio e de terceiros). A taxa real de desconto calculada foi de 12% a.a. CÁLCULO DO VALOR OPERACIONAL taxa de retorno esperado 11,5% 12,0% 12,5% taxa de crescimento perpetuidade 3% 3% 3% VALOR DA FERRONORTE (R$ mil) FLUXO DE CAIXA DESCONTADO $ $ $ VALOR RESIDUAL DESCONTADO $ $ $ VALOR OPERACIONAL DA FERRONORTE $ $ $ DÍVIDA LÍQUIDA ($ ) A partir do Fluxo de Caixa Operacional projetado para os próximos 7 anos e do valor residual da empresa a partir de então (foi considerado VALOR ECONÔMICO DA FERRONORTE (considerando intervalo de 10% entre os valores mínimo e máximo, conforme Instrução CVM 361/02, art. 8o 4o) $ $ $ APSIS CONSULTORIA 22

24 9. VALOR DO PATRIMÔNIO LÍQUIDO POR AÇÃO Na data base do presente laudo, 31/03/2006, o balanço patrimonial consolidado da FERRONORTE era o seguinte, com base nas últimas informações financeiras periódicas enviadas à CVM, conforme disposto na Instrução CVM nº 361/02, art. 8º, 3º, II: CONTAS RELEVANTES VALOR (R$ mil) CONTABIL ATIVO ATIVO CIRCULANTE DISPONIBILIDADES CRÉDITOS ESTOQUES OUTROS REALIZÁVEL A LONGO PRAZO CRÉDITOS DIVERSOS CRÉDITOS COM PESSOAS LIGADAS OUTROS ATIVO PERMANENTE INVESTIMENTOS IMOBILIZADO DIFERIDO PASSIVO PASSIVO CIRCULANTE PASSIVO EXIGIVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL LUCROS OU PREJUIZOS ACUMULADOS Número de ações (mil) Valor por ação R$ 0, APSIS CONSULTORIA 23

25 10. AVALIAÇÃO DAS AÇÕES DA FERRONORTE Considerando o valor econômico da empresa através da metodologia de fluxo de caixa descontado, chegou-se ao seguinte valor das ações da FERRONORTE, na data base: VALOR DA FERRONORTE (R$ mil) VALOR ECONÔMICO DA FERRONORTE (considerando intervalo de 10% entre os valores mínimo e máximo, conforme Instrução CVM 361/02, art. 8o 4o) $ $ $ quantidade de ações (mil) , ,04 VALOR POR AÇÃO 1, , , APSIS CONSULTORIA 24

26 11. CONCLUSÃO A luz dos exames realizados na documentação anteriormente mencionada e tomando por base estudos da APSIS, concluíram os peritos que o valor das ações da FERRONORTE, avaliadas pelo fluxo de caixa descontado da empresa em 31 de março de 2006, está contido no seguinte intervalo: i. R$ 1, a R$ 1, por ação ON ou PN. Estando o Relatório RJ-073/06 concluído, composto por 26 (vinte e seis) folhas digitadas de um lado e 04 (quatro) anexos e extraído em 03 (três) vias originais, a APSIS Consultoria Empresarial Ltda., CREA/RJ e CORECON/RJ RF/ , empresa especializada em avaliação de bens, abaixo representada legalmente pelos seus diretores, coloca-se à disposição para quaisquer esclarecimentos que, por ventura, se façam necessários. Rio de Janeiro, 20 de junho de APSIS CONSULTORIA 25

27 12. RELAÇÃO DE ANEXOS 1. CÁLCULOS AVALIATÓRIOS 2. DOCUMENTAÇÃO DE SUPORTE 3. GLOSSÁRIO 4. PERFIL DA APSIS SÃO PAULO SP Av. Vereador José Diniz, 3.300, Cj. 808 Work Center 4, CEP: Tel.: / RIO DE JANEIRO RJ Rua São José, 90, sala 1802 Centro, CEP: Tel.: Fax: APSIS CONSULTORIA 26

28 APSIS CONSULTORIA ANEXO 1

29 FERRONORTE VOLUME TRANSPORTADO (TU) ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 FERRONORTE crescimento (%) 10% 15% 10% 7% 6% 6% TARIFA MÉDIA UNITÁRIA (R$ / TU) 82,27 82,12 82,72 82,96 82,95 82,84 82,98 FERRONORTE crescimento (%) 1% 1% 1% 1% 1% 1% ROB PROJETADA Serviços Prestados (R$ mil) FERRONORTE crescimento (%) 11% 16% 11% 8% 7% 6% Outras Receitas (R$ mil) FERRONORTE crescimento (%) 1% 2% 1% 1% 1% 1% ROB (mil) APSIS CONSULTORIA EMPRESARIAL ROB PROJETADA - 1\8

30 FERRONORTE DEPRECIAÇÃO FERRONORTE Via Permanente % Depreciação Material Rodante % Depreciação outros % Depreciação Depreciação Corrente Depreciação Total APSIS CONSULTORIA EMPRESARIAL IMOBILIZADO_FN - 2\8

31 FERRONORTE CUSTOS E DESPESAS ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 IMPOSTOS DIRETOS 11,40% 11,40% 11,40% 11,40% 11,40% 11,40% 11,40% FERRONORTE 10,90% 10,90% 10,90% 10,90% 10,90% 10,90% 10,90% COMBUSTÍVEL , , , , , , ,28 FERRONORTE , , , , , , ,75 Combustível TKB (Milhão) , , , , , , ,90 crescimento% 8,33% 8,34% 12,98% 2,22% 4,72% 3,36% 1,83% Litros/ 1000TKB 4,88 4,73 4,49 4,41 4,32 4,27 4,23 crescimento% -1,00% -3,00% -5,00% -2,00% -2,00% -1,00% -1,00% Litros(MIL) , , , , , , ,12 R$ / Litro 1,20 1,20 1,20 1,20 1,20 1,20 1,20 Gasto Combustivel (R$ mil) , , , , , , ,75 DIREITO DE PASSAGEM (R$ mil) , , , , , , ,52 FERRONORTE , , , , , , ,20 PONTA RODOVIÁRIA (% da ROB) 5% 5% 5% 5% 5% 5% 5% FERRONORTE 6% 6% 6% 6% 6% 6% 6% ARMAZENAGEM (% ROB) 1% 1% 1% 1% 1% 1% 1% FERRONORTE 1% 1% 1% 1% 1% 1% 1% DESPESAS OPERACIONAIS - FN (R$ mil) ( ,83) ( ,27) ( ,65) ( ,17) ( ,64) ( ,93) ( ,16) PESSOAL (38.523,00) (23.113,80) (23.113,80) (23.113,80) (23.113,80) (23.113,80) (23.113,80) APSIS CONSULTORIA EMPRESARIAL DADOS - 3\8

32 FERRONORTE CUSTOS E DESPESAS ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 DEPRECIAÇÃO (38.299,03) (44.855,83) (53.892,13) (61.880,22) (68.646,12) (75.479,05) (81.845,30) MANUTENÇÃO (10.818,30) (11.384,15) (12.189,23) (12.624,66) (13.611,22) (14.098,59) (15.037,57) OUTRAS DESPESAS ADMINISTRATIVAS (31.032,49) (31.032,49) (31.032,49) (31.032,49) (31.032,49) (31.032,49) (31.032,49) ACIDENTES E DANOS - FN (R$ MIL) (8.320,01) (9.243,53) (10.736,35) (11.928,09) (12.890,69) (13.761,71) (14.569,58) ALUGUEL MATERIAL RODANTE - FN (R$ MIL) (47.179,82) (47.179,82) (47.179,82) (47.179,82) (47.179,82) (47.179,82) (47.179,82) LEASING OPERACIONAL LOCOMOTIVAS - FN (R$ mil) (16.901,78) (14.721,47) (5.708,52) LEASING OPERACIONAL VAGÕES - FN (R$ mil) (29.776,70) (32.883,83) (34.592,76) (37.932,93) (40.625,78) (43.215,06) (47.150,76) AMORTIZAÇÃO FN (R$ mil) (65.091,87) (65.091,87) (65.091,87) (65.091,87) (65.091,87) (37.562,00) - APSIS CONSULTORIA EMPRESARIAL DADOS - 4\8

33 FERRONORTE DRE (R$ mil) ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 crescimento ROB 11,0% 16,0% 11,0% 8,0% 6,7% 5,8% ROB (=) Serviços Prestados Outras Receitas IMPOSTOS S/ VENDAS ( - ) (73.031) (81.045) (93.994) ( ) ( ) ( ) ( ) ROL (=) CUSTOS DOS PRODUTOS / SERVIÇOS (-) ( ) ( ) ( ) ( ) ( ) ( ) ( ) Combustível (90.704) (95.323) ( ) ( ) ( ) ( ) ( ) Direito de Passagem (80.009) (86.210) (99.826) ( ) ( ) ( ) ( ) Ponta Rodoviária (40.200) (44.612) (51.740) (57.429) (62.024) (66.183) (70.039) Armazenagem (6.700) (7.435) (8.623) (9.572) (10.337) (11.030) (11.673) LUCRO BRUTO (=) margem bruta 56,62% 57,69% 58,66% 59,91% 60,49% 60,97% 61,37% DESPESAS OPERACIONAIS (-) ( ) ( ) ( ) ( ) ( ) ( ) ( ) LAIR (=) PREJUÍZO ACUMULADO (SALDO) R$ ( ) R$ ( ) R$ ( ) R$ ( ) R$ ( ) R$ ( ) R$ ( ) IR A COMPENSAR NO PERÍODO R$ (28.026) R$ (44.820) R$ (66.691) R$ (84.801) R$ (96.924) R$ ( ) R$ ( ) BASE DE CÁLCULO AJUSTADA R$ R$ R$ R$ R$ R$ R$ IMPOSTO DE RENDA (-) R$ (22.210) R$ (35.533) R$ (52.884) R$ (67.252) R$ (76.869) R$ (92.095) R$ ( ) LUCRO LÍQUIDO (=) R$ R$ R$ R$ R$ R$ R$ margem líquida 12% 17% 22% 25% 27% 30% 33% APSIS CONSULTORIA EMPRESARIAL FLUXO_FN - 5\8

34 FERRONORTE FLUXO DE CAIXA (R$ mil) ANO 1 ANO 2 ANO 3 ANO 4 ANO 5 ANO 6 ANO 7 ENTRADAS LUCRO LÍQUIDO DO EXERCÍCIO DEPRECIAÇÃO/AMORTIZAÇÃO SAQUE FINANCIAMENTOS 0 APORTE DE CAPITAL SAÍDAS INVESTIMENTOS AMORTIZAÇÃO DÍVIDAS SALDO SIMPLES ( ) VARIAÇÃO CAPITAL DE GIRO (7.487) (11.029) (17.820) (14.223) (11.488) (10.396) (9.641) SALDO DO PERÍODO ( ) APSIS CONSULTORIA EMPRESARIAL FLUXO_FN - 6\8

35 FERRONORTE CUSTO DO PATRIMÔNIO LÍQUIDO TAXA LIVRE DE RISCO (Rf) 5,3% BETA d 0,59 BETA r 0,98 PRÊMIO DE RISCO (Rm - Rf) 4,8% RISCO BRASIL 5,1% Re (=) 15,1% CUSTO DA DÍVIDA TAXA LIVRE DE RISCO (Rf*) 5,2% RISCO ESPECÍFICO (ALFA) 3,0% RISCO BRASIL 0,126 5,1% Rd (=) 13,3% WACC CUSTO DO PATRIMÔNIO LÍQUIDO 15,1% CUSTO DA DÍVIDA 13,3% TAXA DE DESCONTO (=) 12,0% APSIS CONSULTORIA EMPRESARIAL TAXA DE DESCONTO - 7\8

36 FERRONORTE taxa de retorno esperado 11,5% 12,0% 12,5% taxa de crescimento perpetuidade 3% 3% 3% VALOR DA FERRONORTE (R$ mil) FLUXO DE CAIXA DESCONTADO $ $ $ VALOR RESIDUAL DESCONTADO $ $ $ VALOR OPERACIONAL DA FERRONORTE $ $ $ DÍVIDA LÍQUIDA ($ ) VALOR ECONÔMICO DA FERRONORTE (considerando intervalo de 10% entre os valores mínimo e máximo, conforme Instrução CVM 361/02, art. 8o 4o) $ $ $ quantidade de ações (mil) , ,04 VALOR POR AÇÃO 1, , , APSIS CONSULTORIA EMPRESARIAL VALOR DA FERRONORTE - 1\1

37 APSIS CONSULTORIA ANEXO 2

38 BALANÇO CONSOLIDADO - FERRONORTE - 31/MAR/06 Código da Conta Descrição da Conta 31/3/2006 Código da Conta Descrição da Conta 31/3/ Ativo Total Passivo Total Ativo Circulante Passivo Circulante Disponibilidades Empréstimos e Financiamentos Caixa/Bancos Debêntures Aplicacoes Financeiras Fornecedores Créditos Impostos, Taxas e Contribuições Contas a receber Impostos, Taxas e Contribuições Empresas relacionadas Impostos Parcelados Creditos com congêneres Dividendos a Pagar Estoques Provisões Outros Provisões Diversas Impostos e recuperar Prov.p/perd.c/invest contr./colig Adiantamento a fornecedores Dívidas com Pessoas Ligadas Adiantamentos a empregados Outros Despesas antecipadas Contas a pagar concessionarias Outros creditos Salários, encargos, férias e 13º salário Ativo Realizável a Longo Prazo Adiantamentos de clientes Créditos Diversos Contratos e compromissos Depositos judiciais Arrendamento Mercantil Titulos e valores mobiliarios Debitos com congeneres Créditos com Pessoas Ligadas Passivo Exigível a Longo Prazo Com Coligadas Empréstimos e Financiamentos Com Controladas Debêntures Com Outras Pessoas Ligadas Provisões Outros Provisão para contingências Impostos a recuperar Dívidas com Pessoas Ligadas Despesas Antecipadas Outros Ativo Permanente Impostos parcelados Investimentos Fornecedores Participações em Coligadas Adiantamentos de clientes Participações em Controladas Contratos e compromissos Outros Investimentos Arrendamento Mercantil Imobilizado Resultados de Exercícios Futuros Diferido Participações Minoritárias Patrimônio Líquido Capital Social Realizado Reservas de Capital Reservas de Reavaliação Ativos Próprios Controladas/Coligadas Reservas de Lucro Legal Estatutária Para Contingências De Lucros a Realizar Retenção de Lucros Especial p/ Dividendos Não Distribuídos Outras Reservas de Lucro 0 Fonte: ITR - Ferronorte - 31/Mar/06 - CVM Lucros/Prejuízos Acumulados

39 INFORMAÇÕES TRIMESTRAIS (ITR) TRIMESTRE FINDO EM 31 DE MARÇO DE 2006 (Valores expressos em milhares de reais) 1 CONTEXTO OPERACIONAL A Companhia tem por objeto a construção e exploração de vias férreas, rodovias e hidrovias, a prestação de serviços de transportes ferroviários e rodoviários, a construção e exploração de terminais ferroviários, rodoviários, portuários de carga e descarga, de guarda e caução de produtos e mercadorias e outros tipos de terminais relacionados com os serviços de transporte, a operação portuária, a realização de edificações, estruturas e módulos pré-fabricados ou pré-modulados, e a exploração de atividades que sejam afins, conexas ou complementares às anteriores. A Companhia vem implementando um plano de reestruturação operacional, societária, financeira e organizacional, contemplado pelo Acordo de Investimentos, assinado em 5 de maio de 2005, que viabilizou novos aportes de capital e a realização de um criterioso plano de investimentos previsto para , que objetiva criar as condições necessárias para mais um salto na capacidade de produção e a consolidação do crescimento em termos de volume transportado. A Companhia está aprimorando os controles internos nas áreas financeira, jurídica e contábil, sobre suas transações, tanto para efeito de reconciliações contábeis quanto do controle financeiro (fornecedores, clientes, adiantamentos a fornecedores e de clientes). A área jurídica também está aprimoramento os controles internos sobre os processos trabalhistas, administrativos, cíveis e tributários, bem como dos depósitos judiciais e recursais. Foram criados os comitês de auditoria, gestão e de investimentos para acompanhar este aprimoramento. 2 APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil e normas da Comissão de Valores Mobiliários (CVM).

40 3 RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS 3.1 Apuração do resultado O resultado das operações é apurado de acordo com o regime contábil de competência do exercício. 3.2 Moeda estrangeira Os ativos e passivos monetários denominados em moedas estrangeiras foram convertidos para reais pela taxa de câmbio da data de fechamento do balanço. 3.3 Provisão para devedores duvidosos A provisão para devedores duvidosos foi constituída pela administração em montante considerado suficiente para fazer face às eventuais perdas na realização somente dos créditos dos títulos vencidos há mais de 60 dias e após analise individualizada dos mesmos. 3.4 Estoques Avaliados ao custo médio de aquisição que não excede o valor de mercado. 3.5 Permanente Investimentos Os investimentos em companhias controladas são avaliados pelo método de equivalência patrimonial. Imobilizado O imobilizado é registrado ao custo de aquisição, formação ou construção. A depreciação é calculada de acordo com as taxas mencionadas na nota explicativa 11. Diferido Corresponde aos gastos de implementação do projeto da ferrovia iniciado em 1992, registrados como despesas pré-operacionais. A amortização dos gastos provenientes da Fase I ocorrerá em dez anos, com início em março de A amortização dos gastos provenientes da Fase II do projeto ocorrerá em dez anos, com início em março de 2003.

41 3.6 Provisão para contingências As provisões contingenciais são registradas tendo como base as melhores estimativas dos riscos e valores informados pelos assessores jurídicos internos e externos e/ou expectativas da administração. São provisionadas somente aquelas classificadas como risco de perda provável. 4 DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS Base para consolidação As demonstrações contábeis consolidadas incluem as demonstrações contábeis da Ferronorte S.A. - Ferrovias Norte Brasil e suas controladas, a seguir relacionadas: Percentual participação de 31/03/06 Portofer Transporte Ferroviário Ltda. 50 Terminal XXXIX de Santos S.A. 50 Tenorte S.A. 100 Ferronorte Locadora de Vagões S.A. 100 Principais procedimentos de consolidação a. Consolidação dos saldos das contas do ativo, passivo e resultado proporcionais, no caso de controlada em conjunto, e 100% para as controladas diretas. b. Eliminação dos saldos das contas de ativos, passivos e resultado entre as companhias consolidadas. c. Eliminação do saldo de investimento da controladora em contrapartida ao patrimônio líquido da investida. d. Destaque do valor da participação dos acionistas minoritários nas demonstrações contábeis consolidadas.

42 5 APLICAÇÕES FINANCEIRAS E TÍTULOS E VALORES MOBILIÁRIOS Controladora Consolidado 31/03/06 31/03/06 Banco Safra - Fundo aplicação - taxa de juros de 70% CDI Banco Bradesco S.A.- CDB Taxa de juros de 100% do CDI Banco BMC S.A. - CDB Taxa de juros de 100% do CDI Banco Unibanco - Renda fixa Banco Unibanco - CDB - Taxa de juros de 100% do CDI 774 Banco Itaú BBA - CDB Taxa de juros de 100% do CDI Banco Bradesco S.A. Títulos de capitalização reajustados pela TR Curto prazo Longo prazo CONTAS A RECEBER Controladora Consolidado 31/03/06 31/03/06 Clientes e outras contas a receber Provisão para devedores duvidosos (3.301) (3.301)

43 7 ESTOQUES Controladora Consolidado 31/03/06 31/03/06 Almoxarifados - materiais de manutenção Combustível Materiais em poder de terceiros Provisão para ajuste de inventário (128) (128)

44 8 EMPRESAS RELACIONADAS Controladora Ativo Circulante 31/03/06 Portofer Transporte Ferroviário Ltda (c) Ferronorte Locadora de Vagões S.A (c) Brasil Ferrovias S.A (a) Terminal XXXIX de Santos S.A. 105 (c) Outros 147 (c) Realizável a longo prazo Ferroban Ferrovias Bandeirantes S.A (b) TGG Terminal de Granéis Guarujá (c) Portofer Transporte Ferroviário Ltda. 331 (c) Passivo Circulante Ferroban Ferrovias Bandeirantes S.A Ferronorte Locadora de Vagões S.A Outros

45 Os principais saldos entre as companhias relacionadas possuem respectivamente as seguintes naturezas: a Correspondente à transferência de recursos à título de adiantamento para pagamento de diversas despesas. O saldo é atualizado com base na média das taxas de captação de recursos no mercado financeiro. b) Do montante de R$ o valor de R$ refere-se a antecipação de recursos por conta de futura utilização da malha ferroviária da Ferroban a título de direito de passagem. O saldo é atualizado pela variação da TJLP mais juros de 3% a.a. A liquidação. O valor de R$ refere-se a depósito judicial feito pela Ferronorte em favor da Ferroban para pagamento do arrendamento. Para esta operação a Ferronorte celebrou com a Ferroban o instrumento de Contrato de Prestação de Garantia. Pela prestação dessa garantia, a Ferroban pagará a Brasil Ferrovias o equivalente à diferença positiva entre a taxa de 100% do CDI e a taxa de 100% da TR. c Correspondente à transferência de recursos financeiros para pagamento de despesas. O saldo não é atualizado.

46 9 IMPOSTOS A RECUPERAR Controladora Consolidado 31/03/06 31/03/06 ICMS sobre prestação de serviços IRRF sobre aplicações financeiras ICMS sobre ativo imobilizado COFINS PIS IRPJ/CSLL a compensar ISS Total Curto prazo Longo prazo O ICMS refere-se a saldo credor acumulado desde 1997, composto pela diferença positiva na apuração. O saldo acumulado vem sendo compensado parcialmente com o ICMS gerado nas prestações tributadas do serviço de transporte ferroviário. Os créditos são gerados pela aquisição de insumos, principalmente óleo diesel, óleo lubrificante, peças e partes de locomotivas e vagões e aquisições de bens para o ativo imobilizado utilizados na prestação. O ICMS sobre insumos é classificado integralmente no longo prazo, em razão da sua lenta recuperação. O ICMS a recuperar sobre ativos imobilizados está sendo creditado mensalmente à razão de 1/48 (um quarenta e oito avos). A companhia efetuará estudo para acelerar o processo de recuperação desses créditos.

47 Composição do saldo credor por estado: Ativo Imobilizado Insumos Total Utilização Saldo Credor % Recuperado Mato Grosso (2.797) % Mato Grosso do Sul (1.531) % São Paulo (13.921) % (18.249) % O IRRF sobre as aplicações financeiras foi gerado pelos resgates de aplicações financeiras efetuados no período. Será atualizado pela Selic e compensado com tributos federais no exercício seguinte. As contribuições a recuperar de Cofins e PIS referem-se a saldos positivos na apuração das bases de cálculos acumuladas, podendo ser compensados nos meses subseqüentes com o aumento da receita tributável. O IRPJ e CSLL referem-se às retenções feitas sobre as notas fiscais de prestação de serviço de transporte ferroviário de cargas do cliente Petrobrás, anteriores a dezembro de 2004, nos termos da Instrução Normativa nº 306/03, que foi revogada pela Instrução Normativa nº 480/04, podendo o saldo ser compensado com IRPJ e CSLL sobre lucro tributável.

48 10 INVESTIMENTOS Portofer Transporte Ferroviario Ltda. Terminal XXXIX de Santos S.A. Ferronorte Locadora de Vagões S.A. Tenorte S/A 31/03/06 Capital social Total de ações - capital da investida Ações possuídas - investidora Quantidade de participação (%) Patrimônio líquido (634) 534 Lucro (prejuízo) líquido do exercício (420) (8) (2) Resultado da equivalência patrimonial (210) (8) Valor contábil do investimento Investimentos avaliados pelo custo Brazil Rail Partners III, L.L.C Brazil Rail Partners IV, L.L.C TGG Terminal de Granéis Guarujá Termag S.A. 10 Outros investimentos 48 Provisão para desvalorização (BRP III e IV) (3.878)

49 11 IMOBILIZADO - CONTROLADORA Taxa Liquido anual de Depreciação Descrição depreciação % Custo acumulada 31/03/06 Infra e Superestrutura 0% à 2% (89.547) Obras de Arte 1% (3.419) Terminais,Edifícios e Dependências 4% (5.111) Sinalização e Telecomunicação 3% à 20% (3.348) Instalações e Equipamentos 10% (3.925) Moveis e Utensílios 10% (442) Computadores e Periféricos 20% (3.165) Vagões e Locomotivas 3% à 4% (36.547) Máquinas e Equipamentos 10% 581 (200) 380 Outros 0% Terras 0% Imobilizações em Andamento 0% Adiantamento a Fornecedores 0% Canteiro de Dormentes 0% ( ) PRÓPRIOS ( ) TERCEIROS (5.136) ( )

50 IMOBILIZADO - CONSOLIDADO Taxa Liquido anual de Depreciação Descrição depreciação % Custo acumulada 31/03/06 Infra e Superestrutura 0% à 2% (89.571) Obras de Arte 1% (3.419) Terminais, Edifícios e Dependências 4% (6.356) Sinalização e Telecomunicação 3% à 20% (3.351) Instalações e Equipamentos 10% (6.466) Moveis e Utensílios 10% (465) Computadores e Periféricos 20% (3.238) Vagões e Locomotivas 3% à 4% (36.547) Máquinas e Equipamentos 10% (692) Outros 0% Terras 0% Imobilizações em Andamento 0% Adiantamento a Fornecedores 0% Canteiro de Dormentes 0% ( ) PRÓPRIOS ( ) TERCEIROS (8.935) ( ) A fim de melhorar o controle de bens do ativo imobilizado, as companhias contrataram empresa especializada para efetuar levantamento físico dos bens patrimoniais (próprios e nas benfeitorias em bens de terceiros), o qual será conciliado posteriormente com os registros contábeis. A conclusão dos trabalhos está prevista para o mês de junho de 2006.

51 12 DIFERIDO Controladora Consolidado Taxa anual de amortização em % 31/03/06 31/03/06 Fase I Custo pré-operacional Amortização acumulada ( ) ( ) Fase II Custo pré-operacional Amortização acumulada (21.613) (21.613) Outros custos préoperacionais 468 Amortização acumulada 10 (351) São gastos de implantação pré-operacional desde 1988, líquidos de despesas e receitas financeiras. Os gastos provenientes da Fase I, compreendendo o trecho de 403 km entre a ponte rodoferroviária sobre o Rio Paraná e Alto Taquari (MT), tiveram a amortização iniciada em março de Os gastos provenientes da Fase II, que compreendem o trecho 1, de 96 km entre Alto Taquari (MT) e Alto Araguaia (MT), tiveram a amortização iniciada em março de 2003.

52 13 EMPRÉSTIMOS E FINANCIAMENTOS Controladora Consolidado Moeda nacional 31/03/06 31/03/06 De programas oficiais (BNDES com juros de 1,5% a a mais variação da TJLP De programas oficiais (BNDES com juros de 3% a a mais variação da TJLP Finame - juros de 4% a a mais variações da TJLP Capital de giro - CDI mais 10% a a De programa oficiais (BNDES) com juros de 4,50% a a mais variação da TJLP Comissões e fianças bancárias - juros de 2,5% ao mês Curto Prazo Longo Prazo Garantias: caução da totalidade das ações emitidas da Ferronorte de propriedade da controladora Brasil Ferrovias e caução da receita sobre o produto da cobrança da tarifa pela prestação dos serviços de transporte ferroviário decorrentes do projeto da obra da Ferronorte. As parcelas de longo prazo têm o seguinte cronograma de pagamentos: Ano de vencimento: Controladora Consolidado 31/03/06 31/03/ até

53 14 DEBÊNTURES Controladora 31/03/06 1ª emissão ª emissão ª emissão ª emissão Curto Prazo Longo Prazo A primeira emissão de debêntures da Ferronorte - emissão pública Em 12 de julho de 1996, a Assembléia Geral de Acionistas da Ferronorte aprovou a 1ª emissão pública de debêntures, conversíveis em ações ordinárias da companhia, da espécie com garantia flutuante, com valor nominal unitário de R$10.000,00 e data de emissão em 1º de julho de 1997, totalizando R$ As características e condições dessas debêntures foram alteradas em 30 de setembro de 2001 para (I) juros remuneratórios de 1,5% ao ano acima da Taxa de Juros de Longo Prazo (TJLP), com pagamento semestral (II) capitalização dos juros incorridos entre julho de 1999 e dezembro de 2006, (III) programa de amortizações de julho de 2011 a junho de 2016, (IV) possibilidade de permuta das debêntures por ações ordinárias da Brasil Ferrovias e (V) prêmio em percentual decrescente sobre as receitas líquidas anuais da Ferronorte no período de 2001 a 2016 (de 4,31% a 0,33%); e constituição de garantia adicional referente à caução de parte do produto de cobrança da tarifa pela prestação de serviço de transporte.

54 A segunda emissão de debêntures da Ferronorte - emissão privada Em 16 de fevereiro de 2000, a Assembléia Geral Extraordinária (AGE) de acionistas da Ferronorte aprovou a emissão de debêntures simples, com garantia flutuante, série A, com valor unitário de R$1,00, totalizando R$ A data de emissão é 10 de abril de 2000 e a data de vencimento é 10 de abril de As principais características e condições destas debêntures são: juros remuneratórios de 4% ao ano acima da TJLP, pagos semestralmente, prazo de carência de quatro anos, capitalização integral dos encargos incorridos até abril de 2004 e capitalização da parcela referente à TJLP até o vencimento e constituição de fiança da Brasil Ferrovias em garantia adicional. O início do pagamento de juros e amortização está condicionado à emissão do Certificado de Empreendimento Implantado (CEI) para a expansão da via de Alto Taquari (MT) a Rondonópolis (MT) pelo Ministério da Integração Nacional. O CEI desse projeto não foi emitido até o momento. Todas as debêntures foram emitidas no âmbito do Fundo de Investimento da Amazônia (Finam). A terceira emissão de debêntures da Ferronorte - emissão privada Em 26 de dezembro de 2001, a AGE de acionistas da Ferronorte aprovou a emissão de de debêntures conversíveis em ações preferenciais classe A, com garantia flutuante, com valor unitário de R$1,00, totalizando R$40.000, que foram integralmente subscritas em moeda corrente nacional pelo Finam. A data de emissão é 14 de janeiro de 2002 e a data de vencimento é 14 de janeiro de As debêntures desta emissão conferem aos seus titulares direito ao recebimento de juros remuneratórios, calculados com base na TJLP, acrescidos de 4% ao ano, a serem pagos semestralmente. O prazo para conversão das debêntures em ações é de um ano, a contar da data de emissão do CEI, a ser emitido quando as obras da Fase II até Rondonópolis (MT) forem concluídas. As debêntures têm prazo de vencimento de sete anos e carência de quatro anos. Após o período de carência, a capitalização dos juros passa a ser somente com base no percentual referente à TJLP. Como garantia adicional a essa emissão, foi outorgada fiança, pela Brasil Ferrovias.

DATA BASE: 30 de novembro de 2004

LAUDO RJ-258/04 DATA BASE: 30 de novembro de 2004 SOLICITANTE: TELE NORTE LESTE PARTICIPAÇÕES S/A, com sede a Rua Humberto de Campos, 425 / 7º andar, Cidade do Rio de Janeiro, Estado de RJ, inscrito no

LAUDO RJ-258/04 DATA BASE: 30 de novembro de 2004 SOLICITANTE: TELE NORTE LESTE PARTICIPAÇÕES S/A, com sede a Rua Humberto de Campos, 425 / 7º andar, Cidade do Rio de Janeiro, Estado de RJ, inscrito no

LAUDO RJ-0604/08-02. DATA BASE: 31 de dezembro de 2008.

LAUDO RJ-0604/08-02 DATA BASE: 31 de dezembro de 2008. SOLICITANTE: LE LIS BLANC DEUX COMÉRCIO E CONFECÇÕES DE ROUPAS S.A., com sede à Rua Oscar Freire, nº. 1.119 e 1.121, Cerqueira César, na Cidade e

LAUDO RJ-0604/08-02 DATA BASE: 31 de dezembro de 2008. SOLICITANTE: LE LIS BLANC DEUX COMÉRCIO E CONFECÇÕES DE ROUPAS S.A., com sede à Rua Oscar Freire, nº. 1.119 e 1.121, Cerqueira César, na Cidade e

DATA BASE: 31 de janeiro de 2004

LAUDO: RJ-036/04 DATA BASE: 31 de janeiro de 2004 SOLICITANTE: ALL - AMÉRICA LATINA LOGÍSTICA S.A., sociedade anônima, com sede à Rua Emílio Bertolini, nº 100, Cajuru, Curitiba, Paraná, inscrita no CNPJ

LAUDO: RJ-036/04 DATA BASE: 31 de janeiro de 2004 SOLICITANTE: ALL - AMÉRICA LATINA LOGÍSTICA S.A., sociedade anônima, com sede à Rua Emílio Bertolini, nº 100, Cajuru, Curitiba, Paraná, inscrita no CNPJ

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

ITR - Informações Trimestrais - 30/06/2013 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

DATA BASE: 31 de agosto de 2006.

LAUDO RJ-0237/06-01 DATA BASE: 31 de agosto de 2006. SOLICITANTE: ALL AMÉRICA LATINA LOGÍSTICA S.A., companhia aberta, com sede na Cidade de Curitiba, Estado do Paraná, localizada na Rua Emílio Bertolini,

LAUDO RJ-0237/06-01 DATA BASE: 31 de agosto de 2006. SOLICITANTE: ALL AMÉRICA LATINA LOGÍSTICA S.A., companhia aberta, com sede na Cidade de Curitiba, Estado do Paraná, localizada na Rua Emílio Bertolini,

Ferronorte S.A. Ferrovias Norte Brasil e suas controladas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores

Ferronorte S.A. Ferrovias Norte Brasil e suas controladas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes. 1 PARECER DOS AUDITORES INDEPENDENTES Aos

Ferronorte S.A. Ferrovias Norte Brasil e suas controladas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes. 1 PARECER DOS AUDITORES INDEPENDENTES Aos

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 02091-5 MRV ENGENHARIA E PARTICIPAÇÕES S.A. 08.343.492/0001-20 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01999-2 TOTVS S/A 53.113.791/0001-22 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Reapresentação Espontânea O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/6/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Reapresentação Espontânea O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES

00009-4 PANATLANTICA SA 92.693.019/0001-89

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

Resultados 3T06 8 de novembro de 2006

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 02091-5 MRV ENGENHARIA E PARTICIPAÇÕES S.A. 08.343.492/0001-20 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

LAUDO DE AVALIAÇÃO DE PATRIMÔNIO LÍQUIDO A MERCADO A ACAL CONSULTORIA E AUDITORIA S/S, empresa especializada em avaliações, com escritório na Avenida Paulista 2300, andar Pilotis conj. 60, São Paulo SP,

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Associação Brasileira de Metalurgia, Materiais e Mineração. Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes

Associação Brasileira de Metalurgia, Materiais e Mineração Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012 Índice Página Relatório dos auditores

Associação Brasileira de Metalurgia, Materiais e Mineração Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012 Índice Página Relatório dos auditores

ITR - Informações Trimestrais - 31/03/2011 - CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Demonstrações Financeiras Associação Ame Jardins

Demonstrações Financeiras Associação Ame Jardins com Relatório dos Auditores Independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Ame Jardins com Relatório dos Auditores Independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Fundo de Investimento Imobiliário Hospital da Criança (Administrado pelo Banco Ourinvest S.A.)

") Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

Data-Base - 31/03/1999 01763-9 TELE CELULAR SUL PARTICIPAÇÕES S.A. 02.558.115/0001-21

SERVIÇO PÚBLICO FEDERAL ITR - INFORMAÇÕES TRIMESTRAIS EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Data-Base - 31/3/1999 Divulgação Externa O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA,

SERVIÇO PÚBLICO FEDERAL ITR - INFORMAÇÕES TRIMESTRAIS EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Data-Base - 31/3/1999 Divulgação Externa O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

LMPG Auditores e Consultores

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO PARA FINS DE SUPORTAR PLANO DE RECUPERAÇÃO JUDICIAL GALVÃO ENGENHARIA S.A. Em 29 de maio de 2015 MAIO DE 2015 Rua México, nº 11 13º andar Rio de Janeiro RJ Brasil

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO PARA FINS DE SUPORTAR PLANO DE RECUPERAÇÃO JUDICIAL GALVÃO ENGENHARIA S.A. Em 29 de maio de 2015 MAIO DE 2015 Rua México, nº 11 13º andar Rio de Janeiro RJ Brasil

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio aberto,

ITAÚ MAXI RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 04.222.433/0001-42 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio aberto,

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013. Página 1 de 16

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

BETAPART PARTICIPAÇÕES S.A. DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 Página 1 de 16 BETAPART PARTICIPAÇÕES S.A. Demonstrações Contábeis Em 31 de Dezembro de 2014 e de 2013 Conteúdo Relatório

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01907-0 CALAIS PARTICIPAÇÕES S.A. 04.034.792/0001-76 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/28 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/28 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

Demonstrativo da Composição e Diversificação da Carteira

Demonstrativo da Composição e Diversificação da Carteira Mês/Ano: 31 de março de 2016 Nome do Fundo: Alfa I - Fundo Mútuo de CNPJ: 03.919.892/0001-17 Administrador: Banco Alfa de Investimento S.A. CNPJ:

Demonstrativo da Composição e Diversificação da Carteira Mês/Ano: 31 de março de 2016 Nome do Fundo: Alfa I - Fundo Mútuo de CNPJ: 03.919.892/0001-17 Administrador: Banco Alfa de Investimento S.A. CNPJ:

GTD PARTICIPAÇÕES S.A.

GTD PARTICIPAÇÕES S.A. DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES GTD PARTICIPAÇÕES S.A. DEMONSTRAÇÕES FINANCEIRAS

GTD PARTICIPAÇÕES S.A. DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008 E PARECER DOS AUDITORES INDEPENDENTES GTD PARTICIPAÇÕES S.A. DEMONSTRAÇÕES FINANCEIRAS

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

ITR - Informações Trimestrais - 30/06/2015 - DOMMO EMPREENDIMENTOS IMOBILIÁRIOS S.A Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2007 Companhia de Bebidas das Américas - AMBEV 1ª Emissão de Debêntures Relatório

COMPANHIA DE BEBIDAS DAS AMÉRICAS - AMBEV 1ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2007 Companhia de Bebidas das Américas - AMBEV 1ª Emissão de Debêntures Relatório

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Fator Veritá Fundo de Investimento Imobiliário (Administrado pelo Banco Fator S.A.)

") Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Rodobens Locação de Imóveis Ltda.

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01785-0 FERROVIA NOVOESTE S/A 39.115.514/0001-28 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/25 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/25 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA

RELATÓRIO FINANCEIRO

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 00.832.424/0001-12 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio

ITAÚ PERSONNALITÉ RENDA FIXA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO CNPJ 00.832.424/0001-12 MENSAGEM DO ADMINISTRADOR Prezado Cotista, Este FUNDO, constituído sob a forma de condomínio

SIDERÚRGICA J. L. ALIPERTI S/A. INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO

SIDERÚRGICA J. L. ALIPERTI S/A INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO 1 Informar o lucro líquido do exercício - O montante do lucro líquido do exercício é de R$ 8.511.185,59 (oito

SIDERÚRGICA J. L. ALIPERTI S/A INSTRUÇÃO CVM Nº 481 Anexo 9-1-II DESTINAÇÃO DO LUCRO LÍQUIDO 1 Informar o lucro líquido do exercício - O montante do lucro líquido do exercício é de R$ 8.511.185,59 (oito

VITAL ENGENHARIA AMBIENTAL S.A.

VITAL ENGENHARIA AMBIENTAL S.A. DEMONSTRAÇÕES CONTÁBEIS 31 DE DEZEMBRO DE 2014 E 2013 VITAL ENGENHARIA AMBIENTAL S.A. Demonstrações Contábeis 31 de Dezembro de 2014 e 2013 Conteúdo Relatório dos Auditores

VITAL ENGENHARIA AMBIENTAL S.A. DEMONSTRAÇÕES CONTÁBEIS 31 DE DEZEMBRO DE 2014 E 2013 VITAL ENGENHARIA AMBIENTAL S.A. Demonstrações Contábeis 31 de Dezembro de 2014 e 2013 Conteúdo Relatório dos Auditores

LAUDO DE AVALIAÇÃO CONTÁBIL PATRIMÔNIO LÍQUIDO MULTIMODAL PARTICIPAÇÕES LTDA.

LAUDO DE AVALIAÇÃO CONTÁBIL PATRIMÔNIO LÍQUIDO MULTIMODAL PARTICIPAÇÕES LTDA. 1 DATA BASE: Demonstrações Financeiras auditadas em 31 de dezembro de 2008, ajustadas com todos os eventos relevantes ocorridos

LAUDO DE AVALIAÇÃO CONTÁBIL PATRIMÔNIO LÍQUIDO MULTIMODAL PARTICIPAÇÕES LTDA. 1 DATA BASE: Demonstrações Financeiras auditadas em 31 de dezembro de 2008, ajustadas com todos os eventos relevantes ocorridos

DR - Empresa de Distribuição e Recepção de TV Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/2009 2014 (R$) 949.176.907,56

949.176.907,56") ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/2009 1. Informar o lucro líquido do exercício. 949.176.907,56 2. Informar o montante global e o valor por ação dos dividendos,

ANEXO II DESTINAÇÃO DO LUCRO LÍQUIDO ANEXO 9-1-II DA INSTRUÇÃO CVM Nº. 481/2009 1. Informar o lucro líquido do exercício. 949.176.907,56 2. Informar o montante global e o valor por ação dos dividendos,

LAUDO DE AVALIAÇÃO RJ-0356/08-01 1/3 VIAS

LAUDO DE AVALIAÇÃO RJ-0356/08-01 1/3 VIAS LAUDO: RJ-0356/08-01 DATA BASE: 30 de junho de 2008 SOLICITANTE: ESTÁCIO PARTICIPAÇÕES S.A., companhia com sede na Av. Ruy Frazão Soares, nº 80, Barra da Tijuca,

LAUDO DE AVALIAÇÃO RJ-0356/08-01 1/3 VIAS LAUDO: RJ-0356/08-01 DATA BASE: 30 de junho de 2008 SOLICITANTE: ESTÁCIO PARTICIPAÇÕES S.A., companhia com sede na Av. Ruy Frazão Soares, nº 80, Barra da Tijuca,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

Abril Educação S.A. Informações Pro Forma em 31 de dezembro de 2011

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

2.1 Apresentação e elaboração das Demonstrações Contábeis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

Banco Honda S/A Demonstrações financeiras do Conglomerado Prudencial das empresas Banco Honda, Honda Leasing, Administradora de Consórcio Nacional

Banco Honda S/A Demonstrações financeiras do Conglomerado Prudencial das empresas Banco Honda, Honda Leasing, Administradora de Consórcio Nacional Honda 1 Conteúdo Relatório dos auditores independentes

Banco Honda S/A Demonstrações financeiras do Conglomerado Prudencial das empresas Banco Honda, Honda Leasing, Administradora de Consórcio Nacional Honda 1 Conteúdo Relatório dos auditores independentes

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

LMPG Auditores e Consultores

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO PARA FINS DE SUPORTAR PLANO DE RECUPERAÇÃO JUDICIAL GALVÃO PARTICIPAÇÕES S.A. Em 29 de maio de 2015 MAIO DE 2015 Rua México, nº 11 13º andar Rio de Janeiro RJ Brasil

LAUDO DE AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO PARA FINS DE SUPORTAR PLANO DE RECUPERAÇÃO JUDICIAL GALVÃO PARTICIPAÇÕES S.A. Em 29 de maio de 2015 MAIO DE 2015 Rua México, nº 11 13º andar Rio de Janeiro RJ Brasil

TRX Securitizadora de Créditos Imobiliários S.A.

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

Balanços patrimoniais em 31 de dezembro (Em Reais) (reclassificado) (reclassificado) Ativo Nota 2012 2011 Passivo Nota 2012 2011 Circulante Circulante Caixa e equivalentes de caixa 4 61.664 207.743 Fornecedores

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

Relatório dos Auditores Independentes sobre as demonstrações financeiras Em 31 de dezembro de 2010 MUDAR SPE MASTER EMPREENDIMENTOS IMOBILIÁRIOS S.A.

Relatório dos Auditores Independentes sobre as demonstrações financeiras Em 31 de dezembro de 2010 MUDAR SPE MASTER EMPREENDIMENTOS IMOBILIÁRIOS S.A. ÍNDICE 1. Relatório dos Auditores Independentes 03

Relatório dos Auditores Independentes sobre as demonstrações financeiras Em 31 de dezembro de 2010 MUDAR SPE MASTER EMPREENDIMENTOS IMOBILIÁRIOS S.A. ÍNDICE 1. Relatório dos Auditores Independentes 03

Deloitte Touche Tohmatsu Auditores Independentes

Safra Petrobras - Fundo de Investimento em Cotas de Fundos de (Administrado pelo Banco Safra de Investimento S.A.) Demonstrações Financeiras Referentes ao Exercício Findo em 30 de Junho de 2007 e ao Período

Safra Petrobras - Fundo de Investimento em Cotas de Fundos de (Administrado pelo Banco Safra de Investimento S.A.) Demonstrações Financeiras Referentes ao Exercício Findo em 30 de Junho de 2007 e ao Período

31 de março de 2015 e 2014 com Relatório dos Auditores Independentes sobre as demonstrações financeiras

Demonstrações Financeiras Banrisul Multi Fundo de Investimento em Cotas de Fundos de Investimento (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ: 92.702.067/0001-96) e 2014 com Relatório

Demonstrações Financeiras Banrisul Multi Fundo de Investimento em Cotas de Fundos de Investimento (Administrado pelo Banco do Estado do Rio Grande do Sul S.A. - CNPJ: 92.702.067/0001-96) e 2014 com Relatório

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS 31 DE DEZEMBRO DE 2014 E DE 2013 E RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES INSTITUTO RIO

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS 31 DE DEZEMBRO DE 2014 E DE 2013 E RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES INSTITUTO RIO

GAIDAS & SILVA AUDITORES INDEPENDENTES

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores do GRÊMIO RECREATIVO BARUERI Examinamos as demonstrações contábeis do GRÊMIO RECREATIVO BARUERI, que compreendem

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores do GRÊMIO RECREATIVO BARUERI Examinamos as demonstrações contábeis do GRÊMIO RECREATIVO BARUERI, que compreendem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01047-2 SARAIVA S.A. LIVREIROS EDITORES 60.500.139/0001-26 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 31/3/21 EMPRESA COMERCIAL, INDUSTRIAL E OUTRAS Divulgação Externa O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES