ICC setembro 2009 Original: francês. Estudo. Conselho Internacional do Café 103 a sessão setembro 2009 Londres, Inglaterra

|

|

|

- Carla Belmonte de Paiva

- 8 Há anos

- Visualizações:

Transcrição

1 ICC setembro 2009 Original: francês Estudo P Conselho Internacional do Café 103 a sessão setembro 2009 Londres, Inglaterra Volatilidade dos preços do café Antecedentes No contexto de seu programa de atividades, a Organização dedica especial atenção à volatilidade dos preços, que repercute nas receitas dos produtores e nas margens de lucros dos operadores ao longo de toda a cadeia do café. Este documento contém um estudo da evolução da volatilidade dos preços do café e seus fatores subjacentes. Ação Solicita-se ao Conselho que tome nota deste documento.

2 VOLATILIDADE DOS PREÇOS DO CAFÉ Introdução 1. A volatilidade dos preços é uma fonte de incertezas no que concerne às receitas de exportação dos países exportadores, dificultando o planejamento e execução de políticas de venda eficazes. É também um importante motivo de vulnerabilidade econômica para muitos países em desenvolvimento que dependem das exportações de produtos básicos. Nos países importadores nos torrefadores em particular ela dificulta o controle dos custos de produção. Para os comerciantes e detentores de estoques, ela afeta as margens de lucro, aumentando sua exposição aos fatores de risco inerentes às respectivas atividades. Por outro lado, para os gestores de fundos de investimentos ou meros especuladores, a volatilidade, quando ativa ou acentuada, é um critério de investimento, pois descerra a possibilidade de lucros significativos e rápidos, aliados a altos riscos. Os especuladores têm a oportunidade de arbitrar entre o risco e a rentabilidade em função do lucro previsto. O conceito de volatilidade, portanto, é um dos principais instrumentos de gestão dos portfólios de títulos e opções, por constituir uma medida da incerteza da rentabilidade de um ativo. 2. Na esfera dos produtos básicos, os preços do mercado refletem o equilíbrio das transações físicas e resultam de diversos fatores, determinados segundo níveis hierárquicos. Os fatores fundamentais da formação dos preços do café são a produção, o consumo e os estoques. Questões menos fundamentais, todavia, podem ao mesmo tempo se manifestar nas atividades comerciais, superimpondo-se aos fatores subjacentes da oferta e da demanda e influenciando o comportamento e a volatilidade dos preços. O presente relatório procura analisar os preços do café desde 1990, especialmente em relação à volatilidade desde que o sistema do sistema de regulação do mercado foi abolido. Mais especificamente, ele procura estabelecer se os preços do café se tornaram mais voláteis em anos recentes e se o movimento do dólar dos EUA, a moeda de referência das transações, afetam a volatilidade dos preços do café. Os seguintes pontos serão cobertos: I. Definição, medidas e origens da volatilidade II. Dinâmica do mercado cafeeiro desde 1990 III. Análise comparativa da volatilidade dos preços do café IV. Impacto das taxas de câmbio sobre a volatilidade dos preços do café

3 - 2 - I. Definição, medidas e origens da volatilidade A. Definição e medidas da volatilidade dos preços 3. Em termos gerais, volatilidade se refere à tendência dos preços a mudar de maneira imprevista no tempo, usualmente em resposta a novas informações ou a um impacto externo que pode afetar a situação dos fatores fundamentais do mercado do produto ou do ativo subjacente. A volatilidade mede o grau do aumento ou redução dos preços no curto prazo. Ela não é definida pelos níveis de preços, mas pelo grau de sua variação. Preços altos não significam grande volatilidade, pois preços baixos também podem ser muito voláteis. Ou seja, o nível de volatilidade não é influenciado por preços absolutos. A análise financeira dos títulos das bolsas distingue dois tipos de volatilidade: a volatilidade histórica e a volatilidade implícita. A avaliação destes dois tipos depende de métodos de cálculo baseados em diversos modelos econométricos, dentre os quais o modelo Black-Scholes A volatilidade histórica se baseia no comportamento passado, a saber, variações passadas do ativo financeiro. Ela mostra o nível de volatilidade que se observa na evolução passada do preço do ativo subjacente. A volatilidade histórica é determinada pelo uso do instrumento estatístico conhecido como desvio padrão. A volatilidade implícita resulta das previsões do mercado das variações futuras do preço ou prêmio do ativo subjacente. A avaliação do prêmio de uma opção repousa nos fatores fundamentais, incluindo o preço do ativo subjacente, o preço de exercício da opção, as taxas de juros, o número de dias até o vencimento, os dividendos e a volatilidade. O único fator desconhecido é a volatilidade a chamada volatilidade implícita. Diversos métodos matemáticos e econométricos foram assim desenvolvidos para estimar este componente da volatilidade a partir do modelo Black-Scholes. As medidas de volatilidades históricas e futuras afetam as avaliações e lucros de certo número de produtos financeiros, particularmente no tocante a taxas de juros, contratos de futuros e opções. As medidas de volatilidade são consideradas um barômetro do sentimento dos investidores. Um nível alto de volatilidade costuma indicar um mercado extremamente nervoso; um nível baixo costuma indicar um mercado de baixo risco e, portanto, uma tendência à exposição a riscos. O principal índice de volatilidade é o da Chicago Board Options Exchange, conhecido como VIX (Volatility Index) e, na Wall Street, visto como barômetro do medo dos investidores. Este índice da volatilidade implícita indica o rendimento global de curto prazo na bolsa de valores dos Estados Unidos. Por outras palavras, o VIX e as bolsas de valores dos EUA se movem em direções opostas. 1 O modelo Black-Scholes é um modelo matemático para avaliar uma ação no mercado que permite calcular o valor teórico de uma opção européia a partir dos seguintes dados: o valor atual da ação subjacente, o tempo que resta até sua expiração, o preço de exercício da opção, a taxa de juros, e a volatilidade.

4 - 3 - II. Dinâmica do mercado cafeeiro desde A. Evolução dos preços 5. O gráfico 1 mostra a evolução do preço indicativo composto da OIC de janeiro de 1990 a julho de 2009, cobrindo um período de 234 meses. Os gráficos 2 e 3 mostram, respectivamente, o preço indicativo dos grupos da OIC e a média da 2 a e 3 a posições nas bolsas de Nova Iorque e Londres durante o mesmo período. Esta longa série de preços nos permite distinguir quatro principais subperíodos no comportamento global dos preços do café. O primeiro vai de janeiro de 1990 (após a suspensão das cláusulas econômicas do Convênio Internacional do Café de 1983 em julho de 1989) a março de Durante este subperíodo, os preços permaneceram baixos, notando-se, em particular, uma queda do preço indicativo composto da OIC para 45,89 centavos de dólar dos EUA por libra-peso em agosto de A evolução dos preços dos quatro grupos de café e da média da 2 a e 3 a posições nas bolsas de Nova Iorque e Londres foi semelhante. A recuperação iniciada em abril de 1994 se consolidou mais tarde, com picos durante o segundo semestre de 1994 e a primeira metade de 1997, antes de uma baixa progressiva dos preços. Durante este segundo subperíodo, que vai de abril de 1994 a dezembro de 1998, os níveis de preços se mantiveram altos, apesar de entrecortados por correções baixistas, particularmente em 1995 e O terceiro subperíodo corresponde à recente crise de preços baixos, que se estendeu de janeiro de 2000 a outubro de Durante este terceiro subperíodo, os níveis de preços foram os mais baixos de muitas décadas. O quarto subperíodo, de novembro de 2004 ao presente, é caracterizado por relativa firmeza dos preços, que poderia caracterizar uma recuperação, apesar de algumas correções baixistas em meses recentes, especificamente em junho e julho de B. Fatores fundamentais do mercado 6. A economia cafeeira passou por numerosas transformações desde 1989, a primeira sendo a ausência, nos Convênios Internacionais do Café de 1994 e 2001 e no Acordo Internacional do Café de 2007, de mecanismos reguladores destinados a corrigir ou atenuar desequilíbrios do mercado através de quotas de exportação. A segunda transformação significativa foi a liberalização gradual do setor cafeeiro na maioria dos países exportadores, com a abolição das paraestatais responsáveis pelo controle e gestão da comercialização interna e externa. A evolução dos fatores fundamentais ligados à oferta (produção, exportações e estoques dos países exportadores) é indicada nos gráficos 4 a 6. Como ocorre com a maioria dos produtos básicos agrícolas, a produção de café está sujeita a variações 2 O período escolhido coincide com a era do mercado livre, pois em diversos estudos já se havia analisado a volatilidade de preços durante o período do sistema de regulação do mercado. Entre esses estudos estão o de Christopher Gilbert intitulado The long run impact of the ending of coffee control (Banco Mundial, setembro de 2005) e os estudos anteriores da OIC (EB-3638/97, EB-3629/97, EB-3678/98, EB-3708/99 e ICC-94-5).

5 - 4 - relacionadas com as condições agronômicas e climáticas. Os fatores fundamentais ligados à demanda, a saber, as importações dos países importadores e o consumo mundial, são focalizados nos gráficos 7 e 8. C. Outras causas de volatilidade dos preços 7. A volatilidade dos preços do café é essencialmente influenciada pelas condições da oferta e da demanda do produto. A situação da oferta é determinada pelo ciclo produtivo nos países exportadores e pela variação dos níveis dos estoques. No curto prazo, a elasticidade-preço da oferta de café é pequena, ou seja, a oferta demora a reagir às mudanças de preço. A elasticidade-preço da demanda também é pequena, pois o preço do produto final de consumo não reflete uma parte significativa do preço da matéria-prima subjacente. A volatilidade dos preços é influenciada por impactos exógenos que afetam as condições da oferta e da demanda. No caso da oferta, essas condições têm a ver sobretudo com fatores que afetam a produção, tais como problemas climáticos (secas, enchentes, furacões, El Niño) ou sociais (conflitos regionais, etc.), e com eventos que afetam as exportações no curto prazo (greves, distúrbios sociais, restrições às exportações). Quanto aos fatores que podem causar choques na demanda, podem citar-se o ciclo econômico e industrial, que afeta os produtos minerais muito mais que os produtos agrícolas como o café. III. Análise comparativa da volatilidade dos preços do café 8. A volatilidade histórica parece apropriada à avaliação da volatilidade dos preços do café, por permitir a análise das variações de preços tanto no passado como no presente. Nosso enfoque se baseia na observação das variações diárias dos preços no período de janeiro de 1990 a julho de A volatilidade é calculada multiplicando-se o desvio padrão das variações de preço pela raiz quadrada do número de dias de transação durante o mês. A medida, portanto, se baseia nas seguintes equações: Equação 1: Var (P j, P j-1 ) = Ln (P j /P j-1 ) Var = variação do preço de um dia ao outro P j = preço no dia P j-1 = preço no dia anterior Ln = logaritmo neperiano Equação 2: σ = [ΣLn(P j /P j-1 )] J=1 N = raiz quadrada N = número total dos dias de transação σ = desvio padrão calculado por mês Volatilidade = σ multiplicado pela raiz quadrada do N

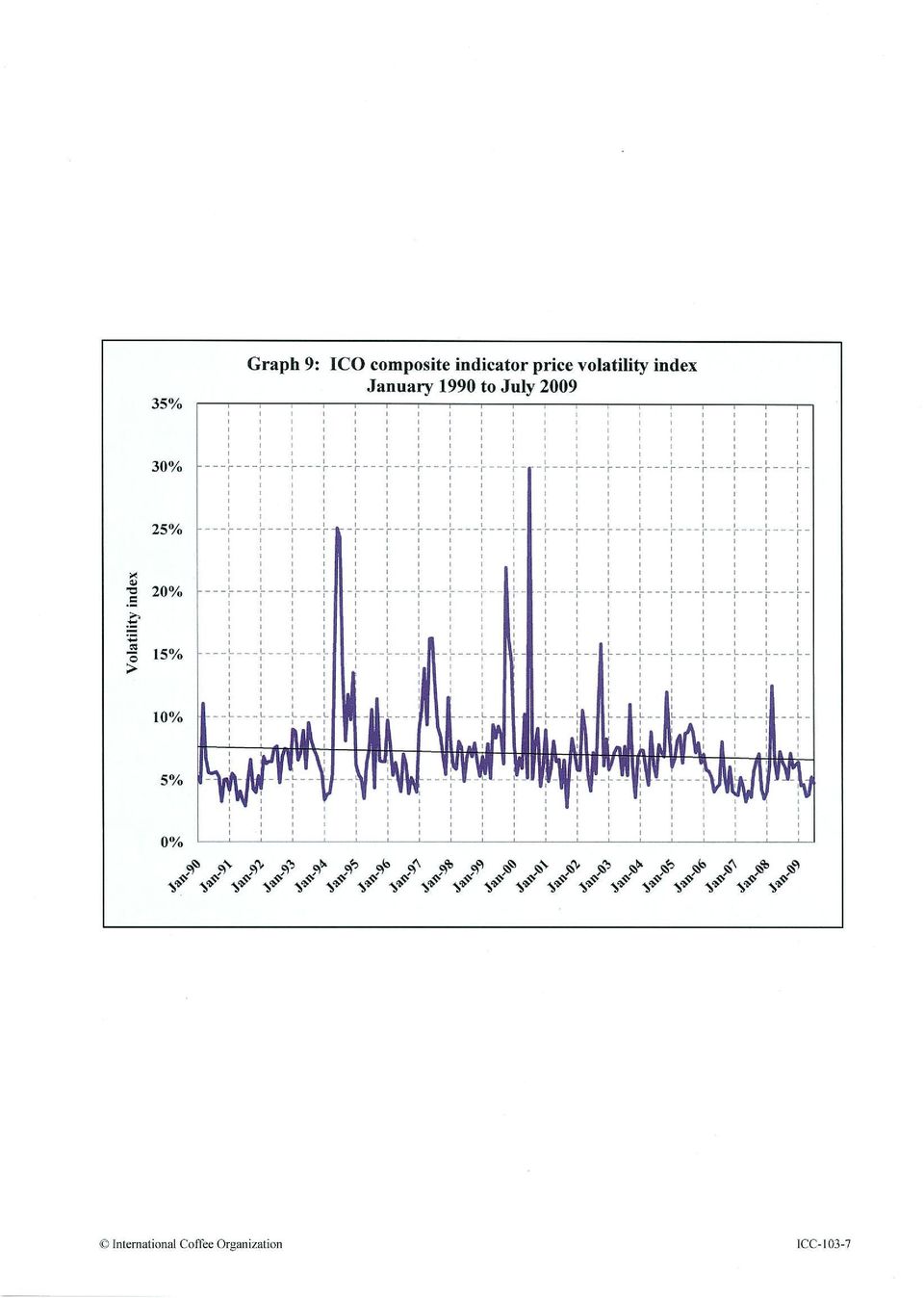

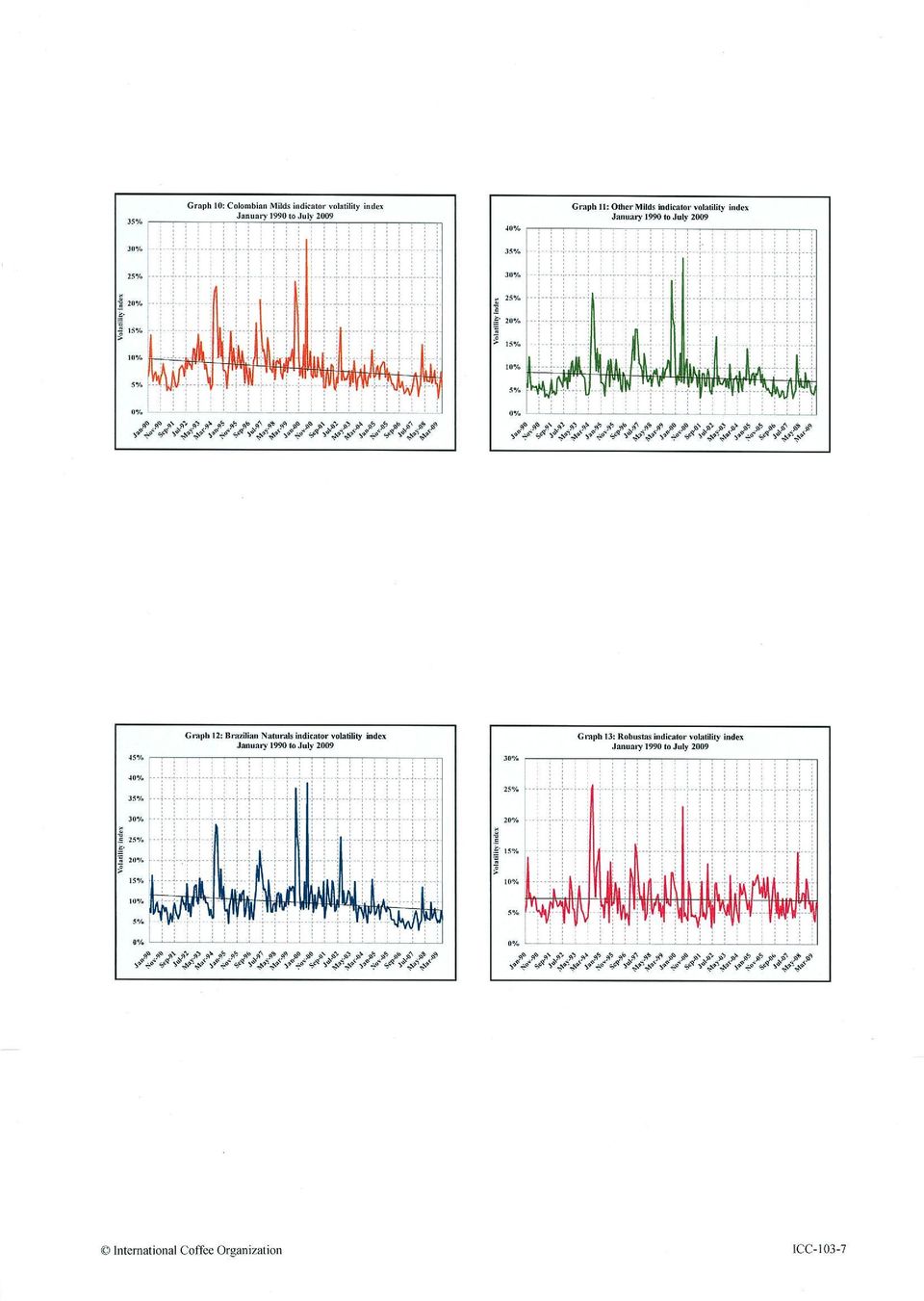

6 Os gráficos 9, 9a e 9b mostram, respectivamente, os índices de volatilidade do preço indicativo composto da OIC nos períodos de janeiro de 1990 a julho de 2009, janeiro de 2000 a julho de 2009 e janeiro de 2008 a julho de Os gráficos 10 a 15 mostram o índice de volatilidade dos preços indicativos dos grupos, bem como a média da 2 a e 3 a posições nas bolsas de Nova Iorque (ICE) e Londres (NYSE Liffe) no período de janeiro de 1990 a julho de Apesar de um pequeno pico em março de 1990, no período entre janeiro de 1990 e o começo de 1994 os preços se mantiveram relativamente estáveis, com baixa volatilidade. Esta, porém, foi alta em 1994, especialmente, entre maio e agosto. Em julho e agosto de 1994 houve geadas no Brasil. Condições climáticas adversas assim contribuíram para o aumento da volatilidade, e em junho e julho de 1994 os índices de volatilidade foram, respectivamente, de 25% e 24%. No caso dos Robustas, a volatilidade atingiu seu níveis mais altos em Após diminuir em 1995 e 1996, em 1997 ela aumentou, mas sem atingir os níveis de No caso dos Arábicas, porém, os índices de volatilidade foram de mais de 20%, e após um período calmo entre 1998 e a primeira metade de 1999, eles registraram níveis recordes entre julho de 1999 e 2000, depois em 2002 e, em menor escala, em novembro de 2004 e março de Apesar de um pico em julho de 2000, a volatilidade dos preços do café foi relativamente baixa entre a segunda metade de 2000 e julho de O período de janeiro de 1990 a julho de 2009 foi dividido em quatro subperíodos, como se indica no quadro abaixo, para permitir uma expansão da presente análise. A média do índice de volatilidade é resumida no quadro. Índice de volatilidade Janeiro de 1990 a julho de 2009 Média dos 4 subperíodos Average of 2 nd and 3 rd positions Period ICO Composite Colombian Milds Other Milds Brazilian Naturals Robustas New York London Jan/90-Jul/ % 8.18% 8.04% 9.87% 7.21% 9.34% 8.12% Jan/90-Dec/ % 8.82% 7.99% 10.23% 7.46% 8.86% 8.49% Jan/95-Dec/ % 9.89% 9.61% 11.60% 7.55% 10.62% 8.29% Jan/00-Dec/ % 7.78% 8.19% 10.86% 6.46% 9.58% 7.72% Jan/05-Jul/ % 6.06% 6.20% 6.49% 7.40% 8.19% 7.97% Average 7.11% 8.14% 8.00% 9.80% 7.22% 9.31% 8.12%

e Londres (NYSE Liffe) no período de")

7 Convém notar que, no total, a volatilidade de preços não mudou em anos recentes. A tendência geral tem sido a uma redução, apesar de alguns picos ocasionais, que surgem como resposta de curto prazo a impactos exógenos. Mesmo esses picos são relativamente moderados em comparação com a situação dos anos anteriores. IV. Impacto das taxas de câmbio sobre a volatilidade dos preços do café 13. Para determinar a relação entre a volatilidade dos preços do café e as variações da taxa de câmbio do dólar dos EUA, a moeda de referência na maior parte das transações de café, uma análise do comportamento destas duas variáveis foi efetuada. Escolheu-se a taxa de câmbio do euro com o dólar devido à importância do mercado cafeeiro na zona do euro, o maior mercado consumidor de café. O gráfico 16 mostra, numa base mensal, as variações percentuais da taxa de câmbio do euro com o dólar entre fevereiro de 2002 e junho de Além disso, introduziu-se um teste de correlação entre estas variações e as da média mensal do preço indicativo composto da OIC e dos preços nas bolsas de futuros, para medir a intensidade e a direção de uma relação linear entre as duas variações. O quadro abaixo mostra os diferentes coeficientes de correlação. Os coeficientes de correlação dos quatro grupos de café são negativos, revelando uma relação inversa mais fraca entre as variações da taxa de câmbio do euro com o dólar e os preços do café. COEFICIENTES DE CORRELAÇÃO ENTRE AS VARIAÇÕES DOS PREÇOS DO CAFÉ E AS TAXAS DE CÂMBIO DO EURO COM O DÓLAR DOS EUA Correlation Exchange rate /US$ ICO composite Colombian Milds (CM) Other Milds (OM) Brazilian Naturals (BN) Robustas Average of 2 nd and 3 rd New York Average of 2 nd and 3 rd London /US$ ICO Composite CM OM BN Robustas New York London O gráfico 17 mostra a variação das taxas de câmbio, juntamente com a variação do preço indicativo composto da OIC. Os gráficos 18 e 19 mostram a variação das taxas de câmbio com as variações das médias da 2 a e 3 a posições nas bolsas de Nova Iorque e Londres, respectivamente.

8 - 7 - Conclusão 15. Convém notar que a volatilidade que se observa de 2000 até o presente não é mais acentuada que em anos anteriores. A tendência geral da volatilidade é à redução, apesar de alguns picos ocasionais em resposta a impactos exógenos no curto prazo. Esses impactos sobre os fatores fundamentais, em especial os ligados a problemas climáticos, são fenômenos que sempre contribuíram para o aumento da volatilidade na esteira de desequilíbrios entre a oferta e a demanda. Na ausência de impactos significativos sobre a oferta, como os causados por geadas, secas e enchentes, a volatilidade dos preços parece se manter relativamente baixa. 16. No tocante à influência da flutuação das taxas de câmbio, a análise parcial baseada nas variações mensais indica que as quedas do dólar em relação ao euro levam a aumentos dos preços do café. Uma análise mais aprofundada, porém, permitiria tirar conclusões muito mais claras.

9 ÍNDICE DOS GRÁFICOS Gráfico 1: Preço indicativo composto da OIC Médias mensais: janeiro de 1990 a julho de 2009 Gráfico 2: Preços indicativos dos grupos da OIC Médias mensais: janeiro de 1990 a julho de 2009 Gráfico 3: Média da 2 a e 3 a posições nas bolsas de Nova Iorque e Londres Médias mensais: janeiro de 1990 a julho de 2009 Gráfico 4: Produção total Anos-safra de 1989/90 a 2008/09 Gráfico 5: Total das exportações para todos os destinos Anos civis de 1990 a 2008 Gráfico 6: Estoques iniciais brutos dos países exportadores Anos-safra de 1989/90 a 2008/09 Gráfico 7: Importações de todas as formas de café de todas as origens Anos civis de 1990 a 2008 Gráfico 8: Consumo mundial Anos civis de 1990 a 2008 Gráfico 9: Índice de volatilidade do preço indicativo composto da OIC (+ linha de tendência): janeiro de 1990 a julho de 2009 Gráfico 9a: Índice de volatilidade do preço indicativo composto da OIC (+ linha de tendência): janeiro de 2000 a julho de 2009 Gráfico 9b: Índice de volatilidade do preço indicativo composto da OIC (+ linha de tendência): janeiro de 2008 a julho de 2009 Gráfico 10: Índice de volatilidade do preço indicativo dos Suaves Colombianos (+ linha de tendência): janeiro de 1990 a julho de 2009 Gráfico 11: Índice de volatilidade do preço indicativo dos Outros Suaves (+ linha de tendência): janeiro de 1990 a julho de 2009 Gráfico 12: Índice de volatilidade do preço indicativo dos Naturais Brasileiros (+ linha de tendência): janeiro de 1990 a julho de 2009 Gráfico 13: Índice de volatilidade do preço indicativo dos Robustas (+ linha de tendência): janeiro de 1990 a julho de 2009 Gráfico 14: Índice de volatilidade da média da 2 a e 3 a posições na bolsa de Nova Iorque (+ linha de tendência): janeiro de 1990 a julho de 2009 Gráfico 15: Índice de volatilidade da média da 2 a e 3 a posições na bolsa de Londres (+ linha de tendência): janeiro de 1990 a julho de 2009 Gráfico 16: Variações mensais da taxa de câmbio do com o US$: fevereiro de 2002 a junho de 2009 Gráfico 17: Variações mensais da taxa de câmbio do com o US$ e do preço indicativo composto da OIC: fevereiro de 2002 a junho de 2009 Gráfico 18: Variações mensais da taxa de câmbio do com o US$ e média da 2 a e 3 a posições na bolsa de Nova Iorque: fevereiro de 2002 a junho de 2009 Gráfico 19: Variações mensais da taxa de câmbio do com o US$ e média da 2 a e 3 a posições na bolsa de Londres: fevereiro de 2002 a junho de 2009

10

11

12

13

14

15

16

17

Mercado cafeeiro prossegue volátil, mas sem direção

Mercado cafeeiro prossegue volátil, mas sem direção Em agosto a flutuação dos preços foi muito grande, e o indicativo composto da OIC caiu 10 centavos, para depois subir 12 centavos antes do fim do mês.

Mercado cafeeiro prossegue volátil, mas sem direção Em agosto a flutuação dos preços foi muito grande, e o indicativo composto da OIC caiu 10 centavos, para depois subir 12 centavos antes do fim do mês.

ICC 115-6. 26 agosto 2015 Original: inglês. O impacto dos preços do petróleo e das taxas de câmbio do dólar dos EUA sobre os preços do café

ICC 115-6 26 agosto 2015 Original: inglês P Conselho Internacional do Café 115. a sessão 28 setembro 2 outubro 2015 Milão, Itália O impacto dos preços do petróleo e das taxas de câmbio do dólar dos EUA

ICC 115-6 26 agosto 2015 Original: inglês P Conselho Internacional do Café 115. a sessão 28 setembro 2 outubro 2015 Milão, Itália O impacto dos preços do petróleo e das taxas de câmbio do dólar dos EUA

ICC 105-12. 15 setembro 2010 Original: francês. Estudo. Conselho Internacional do Café 105 a sessão 21 24 setembro 2010 Londres, Inglaterra

ICC 105-12 15 setembro 2010 Original: francês Estudo P Conselho Internacional do Café 105 a sessão 21 24 setembro 2010 Londres, Inglaterra Preços indicativos da OIC e variáveis econômicas selecionadas

ICC 105-12 15 setembro 2010 Original: francês Estudo P Conselho Internacional do Café 105 a sessão 21 24 setembro 2010 Londres, Inglaterra Preços indicativos da OIC e variáveis econômicas selecionadas

Preocupações com oferta diminuem e preços caem para seus níveis mais baixos de 18 meses

Preocupações com oferta diminuem e preços caem para seus níveis mais baixos de 18 meses Em julho o mercado de café registrou novas baixas, com os preços reagindo à depreciação do real brasileiro, que caiu

Preocupações com oferta diminuem e preços caem para seus níveis mais baixos de 18 meses Em julho o mercado de café registrou novas baixas, com os preços reagindo à depreciação do real brasileiro, que caiu

de preços altos e voláteis

Gestão de risco dos preços em um ambiente de preços altos e voláteis Christopher L. Gilbert Universidade de Trento, Itália Fórum Consultivo sobre Financiamento do Setor Cafeeiro da OIC, Londres, 27 de

Gestão de risco dos preços em um ambiente de preços altos e voláteis Christopher L. Gilbert Universidade de Trento, Itália Fórum Consultivo sobre Financiamento do Setor Cafeeiro da OIC, Londres, 27 de

Volatilidade retorna e preços continuam baixos no mercado de café

Volatilidade retorna e preços continuam baixos no mercado de café Os preços diários do café caíram para seus níveis mais baixos de 19 meses durante agosto, com os mercados de produtos básicos no mundo

Volatilidade retorna e preços continuam baixos no mercado de café Os preços diários do café caíram para seus níveis mais baixos de 19 meses durante agosto, com os mercados de produtos básicos no mundo

Exportações recordes do Brasil influenciam o mercado cafeeiro

Exportações recordes do Brasil influenciam o mercado cafeeiro As exportações de café do Brasil alcançaram um volume recorde de 36,8 milhões de sacas no ano-safra de 2014/15 (abril a março), alimentado

Exportações recordes do Brasil influenciam o mercado cafeeiro As exportações de café do Brasil alcançaram um volume recorde de 36,8 milhões de sacas no ano-safra de 2014/15 (abril a março), alimentado

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Preços se fixam em baixa e o foco passa a ser o próximo ano

Preços se fixam em baixa e o foco passa a ser o próximo ano Em novembro cresceram as especulações em relação ao tamanho da próxima safra brasileira de 2016/17 e seu impacto sobre o equilíbrio mundial entre

Preços se fixam em baixa e o foco passa a ser o próximo ano Em novembro cresceram as especulações em relação ao tamanho da próxima safra brasileira de 2016/17 e seu impacto sobre o equilíbrio mundial entre

Ano cafeeiro de 2014/15 fecha com a maior baixa de 20 meses

Ano cafeeiro de 2014/15 fecha com a maior baixa de 20 meses Depois de uma pequena recuperação em agosto, os preços do café continuaram em declínio em setembro. Num cenário caracterizado pela tendência

Ano cafeeiro de 2014/15 fecha com a maior baixa de 20 meses Depois de uma pequena recuperação em agosto, os preços do café continuaram em declínio em setembro. Num cenário caracterizado pela tendência

P Estudo ICC 107 4. 5 agosto 2011 Original: francês. Organização Internacional do Café 107. a sessão 26 30 setembro 2011 Londres, Reino Unido

ICC 17 4 5 agosto 211 Original: francês P Estudo Organização Internacional do Café 17. a sessão 26 3 setembro 211 Londres, Reino Unido Relação entre os preços do café nos mercados físico e de futuros Antecedentes

ICC 17 4 5 agosto 211 Original: francês P Estudo Organização Internacional do Café 17. a sessão 26 3 setembro 211 Londres, Reino Unido Relação entre os preços do café nos mercados físico e de futuros Antecedentes

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

Chuvas no Brasil esfriam o mercado, enquanto estimativas da produção para 2014/15 são mais baixas

Chuvas no Brasil esfriam o mercado, enquanto estimativas da produção para 2014/15 são mais baixas Em novembro os preços do café recuaram e as chuvas contínuas no Brasil seguraram novos aumentos de preços.

Chuvas no Brasil esfriam o mercado, enquanto estimativas da produção para 2014/15 são mais baixas Em novembro os preços do café recuaram e as chuvas contínuas no Brasil seguraram novos aumentos de preços.

Economia. Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos,

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

DECLARAÇÃO DO INVESTIDOR

DECLARAÇÃO DO INVESTIDOR Eu, [nome completo do adquirente], [qualificação completa, incluindo nacionalidade, profissão e número de documento de identidade oficial e endereço], na qualidade de investidor

DECLARAÇÃO DO INVESTIDOR Eu, [nome completo do adquirente], [qualificação completa, incluindo nacionalidade, profissão e número de documento de identidade oficial e endereço], na qualidade de investidor

Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

SINCOR-SP 2016 ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

Relatório Econômico Mensal. Abril - 2012

Relatório Econômico Mensal Abril - 2012 Índice Indicadores Financeiros...3 Projeções...4 Cenário Externo...5 Cenário Doméstico...7 Renda Fixa...8 Renda Variável...9 Indicadores - Março 2012 Eduardo Castro

Relatório Econômico Mensal Abril - 2012 Índice Indicadores Financeiros...3 Projeções...4 Cenário Externo...5 Cenário Doméstico...7 Renda Fixa...8 Renda Variável...9 Indicadores - Março 2012 Eduardo Castro

Projeções para a economia portuguesa: 2014-2016

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

Taxa de Juros para Aumentar a Poupança Interna

Taxa de Juros para Aumentar a Poupança Interna Condição para Crescer Carlos Feu Alvim feu@ecen.com No número anterior vimos que aumentar a poupança interna é condição indispensável para voltar a crescer.

Taxa de Juros para Aumentar a Poupança Interna Condição para Crescer Carlos Feu Alvim feu@ecen.com No número anterior vimos que aumentar a poupança interna é condição indispensável para voltar a crescer.

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I O que é o Índice de Sharpe? Como calcular o Índice de Sharpe? Revisão do conceito de risco. O desvio-padrão como medida de risco. Autor:

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I O que é o Índice de Sharpe? Como calcular o Índice de Sharpe? Revisão do conceito de risco. O desvio-padrão como medida de risco. Autor:

Comentários sobre os resultados

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

ICC 109 8. 14 setembro 2012 Original: inglês. Conselho Internacional do Café 109 a sessão 24 28 setembro 2012 Londres, Reino Unido

ICC 109 8 14 setembro 2012 Original: inglês P Conselho Internacional do Café 109 a sessão 24 28 setembro 2012 Londres, Reino Unido Tendências do consumo de café em países importadores selecionados Antecedentes

ICC 109 8 14 setembro 2012 Original: inglês P Conselho Internacional do Café 109 a sessão 24 28 setembro 2012 Londres, Reino Unido Tendências do consumo de café em países importadores selecionados Antecedentes

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

2. O Comitê adotou o projeto de ordem do dia que figura no documento PM 6/11 Rev. 1.

PM 10/11 13 outubro 2011 Original: inglês P Relatório do Comitê de Promoção e Desenvolvimento de Mercado sobre a reunião de 30 de setembro de 2011 1. O Comitê de Promoção e Desenvolvimento de Mercado,

PM 10/11 13 outubro 2011 Original: inglês P Relatório do Comitê de Promoção e Desenvolvimento de Mercado sobre a reunião de 30 de setembro de 2011 1. O Comitê de Promoção e Desenvolvimento de Mercado,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

MERCADO FUTURO: BOI GORDO

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

A Influência da Crise Econômica Global no Setor Florestal do Brasil

A Influência da Crise Econômica Global no Setor Florestal do Brasil 1. INTRODUÇÃO Ivan Tomaselli e Sofia Hirakuri (1) A crise financeira e econômica mundial de 28 e 29 foi principalmente um resultado da

A Influência da Crise Econômica Global no Setor Florestal do Brasil 1. INTRODUÇÃO Ivan Tomaselli e Sofia Hirakuri (1) A crise financeira e econômica mundial de 28 e 29 foi principalmente um resultado da

Decomposição da Inflação de 2011

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

SINCOR-SP 2015 DEZEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

Adoção do IFRS no Brasil, uma verdadeira revolução contábil

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 16/2013

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 16/2013 Data: 23/09/2013. Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 16/2013 Data: 23/09/2013. Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

Texto para Coluna do NRE-POLI da Revista Construção e Mercado Pini Julho 2007

Texto para Coluna do NRE-POLI da Revista Construção e Mercado Pini Julho 2007 A BOLHA DO MERCADO IMOBILIÁRIO NORTE-AMERICANO FLUXOS E REFLUXOS DO CRÉDITO IMOBILIÁRIO Prof. Dr. Sérgio Alfredo Rosa da Silva

Texto para Coluna do NRE-POLI da Revista Construção e Mercado Pini Julho 2007 A BOLHA DO MERCADO IMOBILIÁRIO NORTE-AMERICANO FLUXOS E REFLUXOS DO CRÉDITO IMOBILIÁRIO Prof. Dr. Sérgio Alfredo Rosa da Silva

Formação do Preço de Venda

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

CURSO DE ADM - 5º PERÍODO - FASF Objetivo Refletir sobre a importância de se conhecer e identificar a FORMAÇÃO DE PREÇO, como fator determinante para a sobrevivência da exploração da atividade da empresa.

Dívida Líquida do Setor Público Evolução e Perspectivas

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Dívida Líquida do Setor Público Evolução e Perspectivas Amir Khair 1 Este trabalho avalia o impacto do crescimento do PIB sobre a dívida líquida do setor público (DLSP). Verifica como poderia estar hoje

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Os altos juros pagos pelo Estado brasileiro

Boletim Econômico Edição nº 91 dezembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os altos juros pagos pelo Estado brasileiro Neste ano de 2014, que ainda não terminou o Governo

Boletim Econômico Edição nº 91 dezembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os altos juros pagos pelo Estado brasileiro Neste ano de 2014, que ainda não terminou o Governo

PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO

AS 10 PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO Olá, Investidor. Esse projeto foi criado por Bruno Lacerda e Rafael Cabral para te ajudar a alcançar mais rapidamente seus objetivos financeiros.

AS 10 PRINCIPAIS DÚVIDAS SOBRE TESOURO DIRETO 4ª EDIÇÃO Olá, Investidor. Esse projeto foi criado por Bruno Lacerda e Rafael Cabral para te ajudar a alcançar mais rapidamente seus objetivos financeiros.

Sumário Executivo. Redistribuição à Brasileira: Ingredientes Trabalhistas

Sumário Executivo Redistribuição à Brasileira: Ingredientes Trabalhistas Seguindo a analogia culinária tradicional, o bolo dos brasileiros pobres cresceu nos últimos dez anos, apesar do crescimento ter

Sumário Executivo Redistribuição à Brasileira: Ingredientes Trabalhistas Seguindo a analogia culinária tradicional, o bolo dos brasileiros pobres cresceu nos últimos dez anos, apesar do crescimento ter

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

ICC 109-3. 19 junho 2012 Original: inglês. 50. o aniversário da OIC em 2013

ICC 109-3 19 junho 2012 Original: inglês P Conselho Internacional do Café 109. a sessão 24 28 setembro 2012 Londres, Reino Unido 50. o aniversário da OIC em 2013 Antecedentes Em 2013 a OIC celebrará seu

ICC 109-3 19 junho 2012 Original: inglês P Conselho Internacional do Café 109. a sessão 24 28 setembro 2012 Londres, Reino Unido 50. o aniversário da OIC em 2013 Antecedentes Em 2013 a OIC celebrará seu

RELATÓRIO DE INVESTIMENTOS

RELATÓRIO DE INVESTIMENTOS Julho de RESULTADOS DOS INVESTIMENTOS Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA PB TOTAL CC FI DI/RF FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI IRFM1 FI

RELATÓRIO DE INVESTIMENTOS Julho de RESULTADOS DOS INVESTIMENTOS Saldos Financeiros Saldos Segregados por Planos (em R$ mil) PGA PB TOTAL CC FI DI/RF FI IRFM1 FI IMAB5 SUBTOTAL CC FI DI/RF FI IRFM1 FI

Global Development Finance: uma perspectiva mais positiva para os países em desenvolvimento

Global Development Finance: uma perspectiva mais positiva para os países em desenvolvimento Os países em desenvolvimento estão se recuperando da crise recente mais rapidamente do que se esperava, mas o

Global Development Finance: uma perspectiva mais positiva para os países em desenvolvimento Os países em desenvolvimento estão se recuperando da crise recente mais rapidamente do que se esperava, mas o

Poupança, CDB ou Tesouro Direto? Veja vantagens de cada investimento

Poupança, CDB ou Tesouro Direto? Veja vantagens de cada investimento A poupança é mais popular, mas rendimento perde da inflação. Saiba como funciona cada uma dos três formas de guardar seu dinheiro. Karina

Poupança, CDB ou Tesouro Direto? Veja vantagens de cada investimento A poupança é mais popular, mas rendimento perde da inflação. Saiba como funciona cada uma dos três formas de guardar seu dinheiro. Karina

SINCOR-SP 2016 FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

A balança comercial do agronegócio brasileiro

A balança comercial do agronegócio brasileiro Antonio Carlos Lima Nogueira 1 Qual é a contribuição atual dos produtos do agronegócio para o comércio exterior, tendo em vista o processo atual de deterioração

A balança comercial do agronegócio brasileiro Antonio Carlos Lima Nogueira 1 Qual é a contribuição atual dos produtos do agronegócio para o comércio exterior, tendo em vista o processo atual de deterioração

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

Como economizar dinheiro negociando com seu banco. negociecomseubanco.com.br 1

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

Dólar pode fechar o ano a R$ 3,50

Cliente: Instituto Fractal Veículo: O Popular Goiânia Assunto: Dólar pode chegar a R$ 3,50 Data: 05/03/2015 Dólar pode fechar o ano a R$ 3,50 05/03/2015 05:01Cristiano Borges A disparada do dólar nos últimos

Cliente: Instituto Fractal Veículo: O Popular Goiânia Assunto: Dólar pode chegar a R$ 3,50 Data: 05/03/2015 Dólar pode fechar o ano a R$ 3,50 05/03/2015 05:01Cristiano Borges A disparada do dólar nos últimos

ANÁLISE DO MERCADO DE REMESSAS PORTUGAL/BRASIL

Banco Interamericano de Desenvolvimento Fundo Multilateral de Investimentos Financiado pelo Fundo Português de Cooperação Técnica ANÁLISE DO MERCADO DE REMESSAS PORTUGAL/BRASIL SUMÁRIO EXECUTIVO Equipa

Banco Interamericano de Desenvolvimento Fundo Multilateral de Investimentos Financiado pelo Fundo Português de Cooperação Técnica ANÁLISE DO MERCADO DE REMESSAS PORTUGAL/BRASIL SUMÁRIO EXECUTIVO Equipa

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

Fase 2 (setembro 2012) Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012") Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Relatório de Estágio Curricular

Instituto Tecnológico de Aeronáutica Divisão de Infra-Estrutura Aeronáutica Relatório de Estágio Curricular Camilo Bianchi Dezembro/2004 Instituto Tecnológico de Aeronáutica Divisão de Infra-Estrutura

Instituto Tecnológico de Aeronáutica Divisão de Infra-Estrutura Aeronáutica Relatório de Estágio Curricular Camilo Bianchi Dezembro/2004 Instituto Tecnológico de Aeronáutica Divisão de Infra-Estrutura

Entre 1998 e 2001, a freqüência escolar aumentou bastante no Brasil. Em 1998, 97% das

INFORME-SE BNDES ÁREA PARA ASSUNTOS FISCAIS E DE EMPREGO AFE Nº 48 NOVEMBRO DE 2002 EDUCAÇÃO Desempenho educacional no Brasil: O que nos diz a PNAD-2001 Entre 1998 e 2001, a freqüência escolar aumentou

INFORME-SE BNDES ÁREA PARA ASSUNTOS FISCAIS E DE EMPREGO AFE Nº 48 NOVEMBRO DE 2002 EDUCAÇÃO Desempenho educacional no Brasil: O que nos diz a PNAD-2001 Entre 1998 e 2001, a freqüência escolar aumentou

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

Instituto Fernand Braudel de Economia Mundial

Instituto Fernand Braudel de Economia Mundial Associado à Fundação Armando Alvares Penteado Rua Ceará 2 São Paulo, Brasil 01243-010 Fones 3824-9633/826-0103/214-4454 Fax 825-2637/ngall@uol.com.br O Acordo

Instituto Fernand Braudel de Economia Mundial Associado à Fundação Armando Alvares Penteado Rua Ceará 2 São Paulo, Brasil 01243-010 Fones 3824-9633/826-0103/214-4454 Fax 825-2637/ngall@uol.com.br O Acordo

Edgar A. Cordero Vice-Presidente Executivo Colombian Coffee Federation, Inc. 27 de setembro de 2011

Edgar A. Cordero Vice-Presidente Executivo Colombian Coffee Federation, Inc. 27 de setembro de 2011 Federação Nacional dos Cafeicultores da Colômbia (FNC) A FNC é uma organização sem fins lucrativos, fundada

Edgar A. Cordero Vice-Presidente Executivo Colombian Coffee Federation, Inc. 27 de setembro de 2011 Federação Nacional dos Cafeicultores da Colômbia (FNC) A FNC é uma organização sem fins lucrativos, fundada

ipea políticas sociais acompanhamento e análise 7 ago. 2003 117 GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo*

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

Manual do Revisor Oficial de Contas IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa

NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa") IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

IAS 7 (1) NORMA INTERNACIONAL DE CONTABILIDADE IAS 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na

CURSO de CIÊNCIAS ECONÔMICAS - Gabarito

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS ECONÔMICAS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

UNIVERSIDADE FEDERAL FLUMINENSE TRANSFERÊNCIA 2 o semestre letivo de 2006 e 1 o semestre letivo de 2007 CURSO de CIÊNCIAS ECONÔMICAS - Gabarito INSTRUÇÕES AO CANDIDATO Verifique se este caderno contém:

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

O EMPREGO DOMÉSTICO. Boletim especial sobre o mercado de trabalho feminino na Região Metropolitana de São Paulo. Abril 2007

O EMPREGO DOMÉSTICO Boletim especial sobre o mercado de trabalho feminino na Abril 2007 Perfil de um emprego que responde por 17,7% do total da ocupação feminina e tem 95,9% de seus postos de trabalho

O EMPREGO DOMÉSTICO Boletim especial sobre o mercado de trabalho feminino na Abril 2007 Perfil de um emprego que responde por 17,7% do total da ocupação feminina e tem 95,9% de seus postos de trabalho

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 07/2015 FATORES DA DECISÃO DE INVESTIR DAS EMPRESAS NÃO FINANCEIRAS UM MODELO SIMPLES Setembro de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

Relatório Econômico Mensal Maio de 2013. Turim Family Office & Investment Management

Relatório Econômico Mensal Maio de 2013 Turim Family Office & Investment Management TÓPICOS Economia Global: Estados Unidos...Pág.3 Europa...Pág.4 Economia Brasileira: Produto Interno Bruto...Pág.5 Política

Relatório Econômico Mensal Maio de 2013 Turim Family Office & Investment Management TÓPICOS Economia Global: Estados Unidos...Pág.3 Europa...Pág.4 Economia Brasileira: Produto Interno Bruto...Pág.5 Política

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

5 Considerações finais

5 Considerações finais A dissertação traz, como foco central, as relações que destacam os diferentes efeitos de estratégias de marca no valor dos ativos intangíveis de empresa, examinando criticamente

5 Considerações finais A dissertação traz, como foco central, as relações que destacam os diferentes efeitos de estratégias de marca no valor dos ativos intangíveis de empresa, examinando criticamente

Relatório Econômico Mensal Janeiro de 2016. Turim Family Office & Investment Management

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Testes de Estresse para Risco de Liquidez

Testes de Estresse para Risco de Liquidez O caso do sistema bancário brasileiro Benjamin M. Tabak, Solange M. Guerra, Rodrigo C. Miranda e Sérgio Rubens S. Souza Banco Central do Brasil Working Paper Series

Testes de Estresse para Risco de Liquidez O caso do sistema bancário brasileiro Benjamin M. Tabak, Solange M. Guerra, Rodrigo C. Miranda e Sérgio Rubens S. Souza Banco Central do Brasil Working Paper Series

Como projetar premissas viáveis, possíveis e prováveis para elaboração do orçamento - ParteI

Como projetar premissas viáveis, possíveis e prováveis para elaboração do orçamento - ParteI Como estruturar o orçamento? Como definir o cenário econômico? Como definir as metas orçamentárias? Como projetar

Como projetar premissas viáveis, possíveis e prováveis para elaboração do orçamento - ParteI Como estruturar o orçamento? Como definir o cenário econômico? Como definir as metas orçamentárias? Como projetar

Mercados financeiros CAPÍTULO 4. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

Divulgação de Resultados 3T15

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

São Paulo - SP, 4 de Novembro de 2015. A Tarpon Investimentos S.A. ( Tarpon ou Companhia ), por meio de suas subsidiárias, realiza a gestão de fundos e carteiras de investimentos em bolsa e private equity

AULA 6 Esquemas Elétricos Básicos das Subestações Elétricas

CONSIDERAÇÕES INICIAIS AULA 6 Esquemas Elétricos Básicos das Subestações Elétricas Quando planejamos construir uma subestação, o aspecto de maior importância está na escolha (e, conseqüentemente, da definição)

CONSIDERAÇÕES INICIAIS AULA 6 Esquemas Elétricos Básicos das Subestações Elétricas Quando planejamos construir uma subestação, o aspecto de maior importância está na escolha (e, conseqüentemente, da definição)

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Unidade I. Mercado Financeiro e. Prof. Maurício Felippe Manzalli

Unidade I Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercado Financeiro O mercado financeiro forma o conjunto de instituições que promovem o fluxo de recursos entre os agentes financeiros.

Unidade I Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercado Financeiro O mercado financeiro forma o conjunto de instituições que promovem o fluxo de recursos entre os agentes financeiros.

RELATÓRIO DO OMBUDSMAN DA BM&FBOVESPA 2012

RELATÓRIO DO OMBUDSMAN DA BM&FBOVESPA 2012 São Paulo, fevereiro de 2013. 2 ÍNDICE Apresentação Pag. 3 Função Reativa Dados consolidados do ano de 2012 Pag. 4 Função Pró-ativa Uma retrospectiva de 2012

RELATÓRIO DO OMBUDSMAN DA BM&FBOVESPA 2012 São Paulo, fevereiro de 2013. 2 ÍNDICE Apresentação Pag. 3 Função Reativa Dados consolidados do ano de 2012 Pag. 4 Função Pró-ativa Uma retrospectiva de 2012

Fundos de Investimento

Fundo de Investimento é uma comunhão de recursos, constituída sob a forma de condomínio que reúne recursos de vários investidores para aplicar em uma carteira diversificada de ativos financeiros. Ao aplicarem

Fundo de Investimento é uma comunhão de recursos, constituída sob a forma de condomínio que reúne recursos de vários investidores para aplicar em uma carteira diversificada de ativos financeiros. Ao aplicarem

GERDAU S.A. Informações consolidadas 1T09 07/05/09

Visão Ser uma empresa siderúrgica global, entre as mais rentáveis do setor. Missão A Gerdau é uma empresa com foco em siderurgia, que busca satisfazer as necessidades dos clientes e criar valor para os

Visão Ser uma empresa siderúrgica global, entre as mais rentáveis do setor. Missão A Gerdau é uma empresa com foco em siderurgia, que busca satisfazer as necessidades dos clientes e criar valor para os

MARGENS ESTREITAS PARA O PRODUTOR DE ALGODÃO

MARGENS ESTREITAS PARA O PRODUTOR DE ALGODÃO Custos Algodão A produção de algodão no Brasil está crescendo de forma expressiva, devido à boa competitividade dessa cultura frente a outras concorrentes em

MARGENS ESTREITAS PARA O PRODUTOR DE ALGODÃO Custos Algodão A produção de algodão no Brasil está crescendo de forma expressiva, devido à boa competitividade dessa cultura frente a outras concorrentes em

Demonstrações Financeiras Externas

P A R T E I D e m o n s t r a ç õ e s F i n a n c e i r a s p a r a G e r e n t e s 16 C A P Í T U L O 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras

P A R T E I D e m o n s t r a ç õ e s F i n a n c e i r a s p a r a G e r e n t e s 16 C A P Í T U L O 2 Demonstrações Financeiras Externas O que o mundo sabe sobre sua empresa As demonstrações financeiras

Felipe Oliveira, JPMorgan:

Felipe Oliveira, JPMorgan: Bom dia a todos. Minha pergunta é em relação ao nível de despesa operacional, se você acredita conseguir, ao longo dos próximos trimestres, capturar no seu resultado operacional

Felipe Oliveira, JPMorgan: Bom dia a todos. Minha pergunta é em relação ao nível de despesa operacional, se você acredita conseguir, ao longo dos próximos trimestres, capturar no seu resultado operacional

- Gestão Financeira 1 -

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009 Bom dia, e obrigada por aguardarem. Sejam bem-vindos à teleconferência da Inpar para discussão dos resultados referentes

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009 Bom dia, e obrigada por aguardarem. Sejam bem-vindos à teleconferência da Inpar para discussão dos resultados referentes

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

PARECER DE ORIENTAÇÃO CVM Nº 17, DE 15 DE FEVEREIRO DE 1989.

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas e auditores independentes na elaboração e publicação das demonstrações financeiras, do relatório da administração e do parecer

1. INTRODUÇÃO EMENTA: Procedimentos a serem observados pelas companhias abertas e auditores independentes na elaboração e publicação das demonstrações financeiras, do relatório da administração e do parecer

VERSÃO PRELIMINAR. Notas sobre Redes de Proteção Social e Desigualdade

Notas sobre Redes de Proteção Social e Desigualdade 1) Nos últimos dez anos a renda media dos brasileiros que caiu a taxa de 0.6% ao ano, enquanto o dos pobres cresceu 0.7%, já descontados o crescimento

Notas sobre Redes de Proteção Social e Desigualdade 1) Nos últimos dez anos a renda media dos brasileiros que caiu a taxa de 0.6% ao ano, enquanto o dos pobres cresceu 0.7%, já descontados o crescimento