XVI COBREAP CONGRESSO BRASILEIRO DE AVALIAÅÇES E PERÉCIAS IBAPE/AM

|

|

|

- Manuel Chaves Nobre

- 8 Há anos

- Visualizações:

Transcrição

1 XVI COBREAP CONGRESSO BRASILEIRO DE AVALIAÅÇES E PERÉCIAS IBAPE/AM TRABALHO DE AVALIAÅÑO VALOR PATRIMONIAL DE TERRENO NO MÉTODO VPL O valor patrimonial de terreno próprio para incorporações imobiliárias obtido através de estimativa do valor presente líquido VPL e da taxa interna de retorno TIR é aquele identificado ao investimento inicial. PALAVRAS-CHAVE Incorporações imobiliárias, Valor geral de venda VGV, Valor presente líquido VPL, Taxa Interna de Retorno TIR, Investimento inicial. 0

2 CONSIDERAÇÕES INICIAIS Existe alguma färmula secreta que os incorporadores se utilizam para efetuar as aquisiåçes de terrenos präprios para seus empreendimentos imobiliérios? Se existe, Ñ possövel ter acesso Ü mesma? As respostas para ambas indagaåçes sáo positivas. De fato, sim, existe uma färmula secreta, quase mégica, usada pelos incorporadores nas aquisiåçes dos terrenos para empreendimentos imobiliérios. Sim, Ñ possövel o acesso a tal färmula secreta, sendo o escopo deste trabalho analisé-la, incluindo seus componentes. A färmula secreta Ñ bastante simples, quase singela, sem equaåçes exponenciais, porñm fruto da experiància acumulada de longos anos de atuaåáo no mercado imobiliério pelos incorporadores. â a seguinte: o terreno deve ser adquirido por uma importäncia equivalente situada entre 15% e atñ 25% do valor geral de vendas VGV do empreendimento. Ou seja, se em determinado terreno as posturas municipais permitem a construåáo de prñdio com 80 apartamentos que possam ser alienados cada um deles por R$ ,00, entáo o VGV do empreendimento Ñ de R$ ,00. Portanto o incorporador estaré disposto a pagar entre R$ ,00 a R$ ,00 pelo terreno. â lägico que sua primeira proposta de compra vai se ater ao valor mönimo, sendo paulatinamente aumentada no caso de eventuais recusas do proprietério. De outro lado, Ñ possövel aprofundar a anélise desta färmula secreta considerando seus mais importantes componentes, o valor presente löquido (VPL) e a taxa interna de retorno (TIR) ou taxa de remuneraåáo do capital investido no empreendimento, incluindo o valor da aquisiåáo do terreno. Transfere-se entáo o problema para o campo talvez mais seguro da engenharia econãmica, agora baseado em conceitos da matemética financeira. Neste enfoque econãmico o valor da aquisiåáo do terreno pode ser encarado como um investimento I na data 0 (zero), acrescido dos custos do empreendimento e diminuödo das alienaåçes, como o retorno do capital investido num prazo n a uma taxa i mönima para realizar o investimento. Valor Presente Líquido O valor presente löquido (VPL), tambñm conhecido como valor atual löquido (VAL), Ñ expresso por uma färmula matemético-financeira capaz de determinar o valor presente de pagamentos futuros descontados a uma taxa de juros apropriada, menos o custo do investimento inicial. Basicamente, Ñ o calculo de quanto os futuros pagamentos somados a um custo inicial estariam valendo atualmente. â um mñtodo padráo utilizado em contabilidade e finanåas. Para célculo do valor presente das entradas e saödas de caixa Ñ utilizada a Taxa MÖnima de Atratividade (TMA) como taxa de desconto. Se a TMA for igual Ü taxa de retorno esperada pelo investidor, e o VPL > 0, significa que a decisáo pode ser favorével Ü sua realizaåáo. Sendo o VAL superior a 0, o projeto cobriré tanto o investimento inicial como a remuneraåáo mönima exigida pelo investidor, gerando ainda um excedente financeiro. â, portanto, gerador de mais recursos do que a melhor alternativa de investimento, para um növel risco equivalente, uma vez que a taxa de atualizaåáo reflete o custo de oportunidade de capital. Estamos perante um projeto economicamente viével. Desta maneira, sendo o objetivo da corporaåáo maximizar a riqueza dos acionistas, os gerentes devem empreender todos os projetos que tenham um VPL > 0, ou no caso se dois projetos forem mutuamente exclusivos, se deve escolher aquele com o VPL positivo mais elevado. 1

3 Dessa maneira o mñtodo do VPL compara todas as entradas e saödas de dinheiro na data inicial do projeto, descontando os retornos futuros do fluxo de caixa com a taxa de juro i. Assim, supondo o seguinte fluxo de caixa que representa determinado projeto de investimento: Anos Capitais 0 - I 1 FC 1 2 FC 2 3 FC 3 -- t FC t -- n FC n I Ñ o investimento de capital na data zero, registrado com sinal negativo visto ser um desembolso. FC t representa o retorno depois dos impostos e despesas na data t do fluxo de caixa. n Ñ prazo de anélise do projeto. No caso de empreendimentos imobiliérios, o prazo do projeto deveré se identificar Ü sua duraåáo em meses. i Ñ a taxa mönima requerida para realizar o investimento. Notas: 1) o valor da taxa i depende do binãmio risco retorno do projeto de investimento; para um aumento de risco espera-se um aumento de retorno, e vice-versa. 2) no èltimo capital do fluxo de caixa poderé estar incluödo o valor residual do investimento, ou seja, no caso de empreendimento imobiliério, o valor de eventuais unidades vacantes (apartamentos ou escritärios). 3) os capitais do fluxo de caixa registrado na tabela acima podem náo ser uniformes mas devem ocorrer com periodicidade uniforme. O modelo matemético do VPL do projeto de investimento Ñ o seguinte: VPL = - I + FC 1 + FC FC t FC n. (1 + i ) (1 + i) 2 (1 + i) t (1 + i) n agrupando a soma dos retornos: n VPL = - I + FC t t=1 (1 + i ) t onde t Ñ a quantidade de tempo que o dinheiro foi investido no projeto (comeåa no peröodo 1 que Ñ quando hé efetivamente a primeira saöda de dinheiro), n a duraåáo total do projeto, i o custo do capital e FC o fluxo de caixa naquele peröodo. Se o resultado do VPL for positivo, se aceita o projeto de investimento do empreendimento, pois as estimativas do fluxo de caixa mostram que o investimento seré recuperado, remunerado com a taxa mönima requerida de juro i e o projeto geraré lucro extra idàntico ao VPL na data 0. Sendo negativo, o projeto de investimento deve ser rejeitado. Taxa Interna de Retorno - TIR Os conceitos de Engenharia Econãmica nos permitem tambñm analisar outra importante variével de um determinado empreendimento: a taxa interna de retorno 2

4 t (TIR), ou seja, a taxa de juro que zera o VPL do fluxo de caixa do projeto de investimento. A Taxa Interna de Retorno (TIR), em inglàs IRR (Internal Rate of Return), Ñ a taxa necesséria para igualar o valor de um investimento (valor presente) com os seus respectivos retornos futuros ou saldos de caixa. Matematicamente, a TIR Ñ a taxa de juros que torna o valor presente das entradas de caixa igual ao valor presente das saödas de caixa do projeto de investimento. A TIR Ñ a taxa de desconto que faz com que o Valor Presente LÖquido (VPL) do projeto seja zero. â a taxa que o investidor obtñm em mñdia em cada ano sobre os capitais que se mantàm investidos no projeto, enquanto o investimento inicial Ñ recuperado progressivamente. A TIR Ñ encontrada calculando-se a taxa que satisfaz a seguinte equaåáo: n VPL = 0 = - Investimento inicial + Σ F t t t=1 (1 + TIR) t Considerando-se que determinado fluxo de caixa Ñ composto apenas de uma saöda no peröodo 0 de R$ 100,00 e uma entrada no peröodo 1 de R$120,00, onde i corresponde Ü taxa de juros: VPL = (1+i) 1 Assim para VPL = 0 temos i = TIR = 0,20 = 20% Normalmente a TIR náo pode ser resolvida analiticamente como demonstrado acima, mas sim apenas atravñs de iteraåçes, ou seja, ou seja "tentativa e erro", atravñs de interpolaåçes com diversas taxas de retorno atñ chegar Üquela que apresente um VPL igual a zero; contudo as calculadoras financeiras e planilhas eletrãnicas estáo preparadas para encontrar rapidamente este valor. Quando usada em anélise de investimentos a TIR significa a taxa de retorno de um projeto; entre vérios investimentos, o melhor seré aquele que tiver a maior TIR, sendo que um projeto Ñ atrativo quando sua TIR for maior do que o custo de capital do projeto. Imagine-se utilizando uma calculadora financeira e encontrando para um projeto P uma TIR de 15% ao ano. Esse projeto seré atrativo se a empresa tiver uma TIR menor do que 15% ao ano. A TIR de um investimento pode ser: Maior do que a Taxa MÖnima de Atratividade: significa que o investimento Ñ economicamente atrativo. Igual Ü Taxa MÖnima de Atratividade: o investimento esté economicamente numa situaåáo de indiferenåa. Menor do que a Taxa MÖnima de Atratividade: o investimento náo Ñ economicamente atrativo. A TIR geralmente Ñ comparada com a taxa de desconto. Como uma ferramenta de decisáo, a TIR Ñ utilizada para avaliar investimentos alternativos. A alternativa de investimento com a TIR mais elevada Ñ normalmente a preferida; tambñm deve se levar em consideraåáo de que colocar o investimento em um banco Ñ sempre uma alternativa. Assim, se nenhuma das alternativas de investimento atingir a taxa de rendimento bancéria ou a Taxa MÖnima de Atratividade (TMA), este investimento náo deve ser realizado. Apesar de uma forte preferància acadàmica pelo VPL, pesquisas indicam que executivos preferem a TIR ao invñs do VPL. Aparentemente os gerentes acham intuitivamente mais atraente avaliar investimentos em taxas percentuais ao invñs 3

do projeto seja zero.")

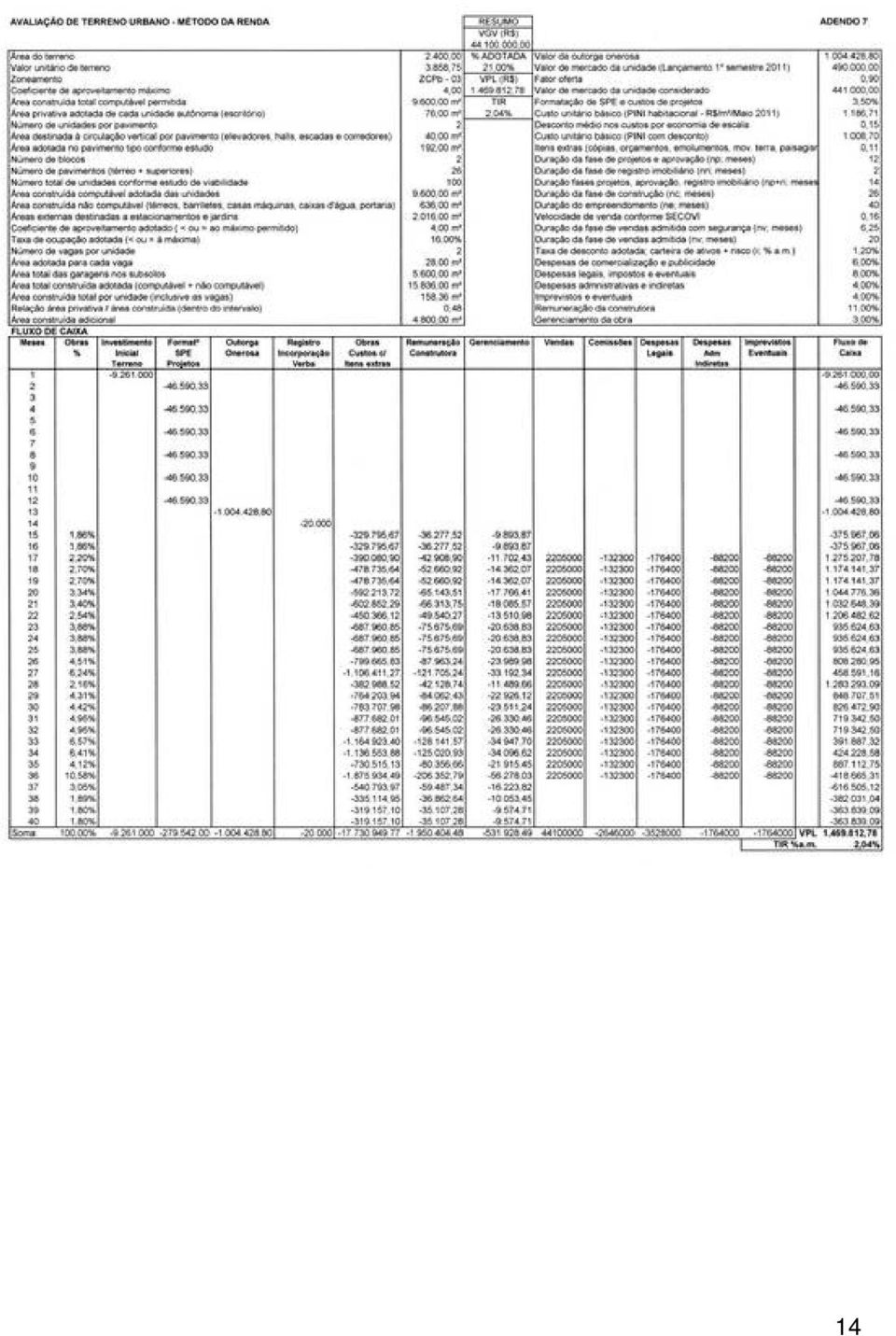

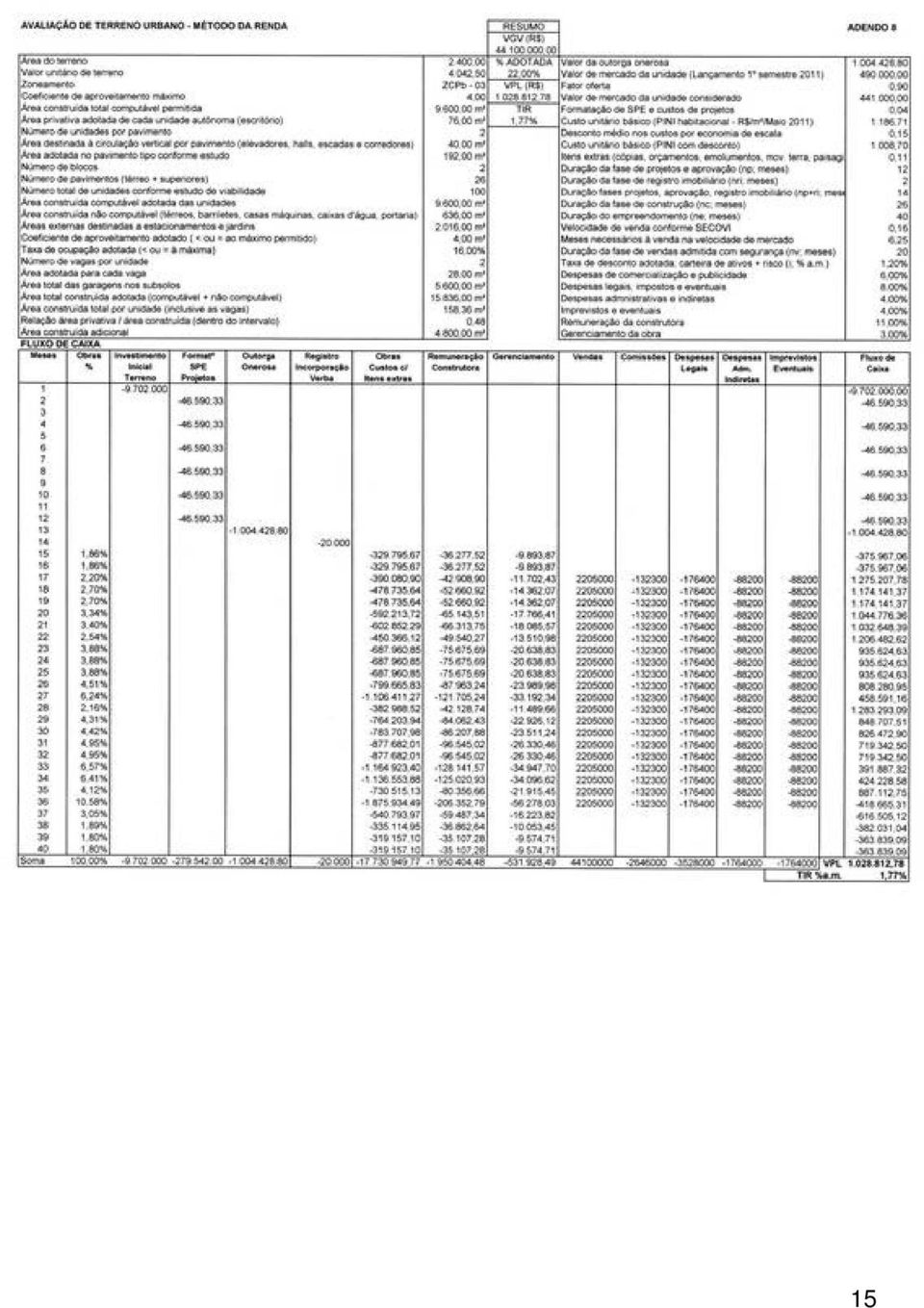

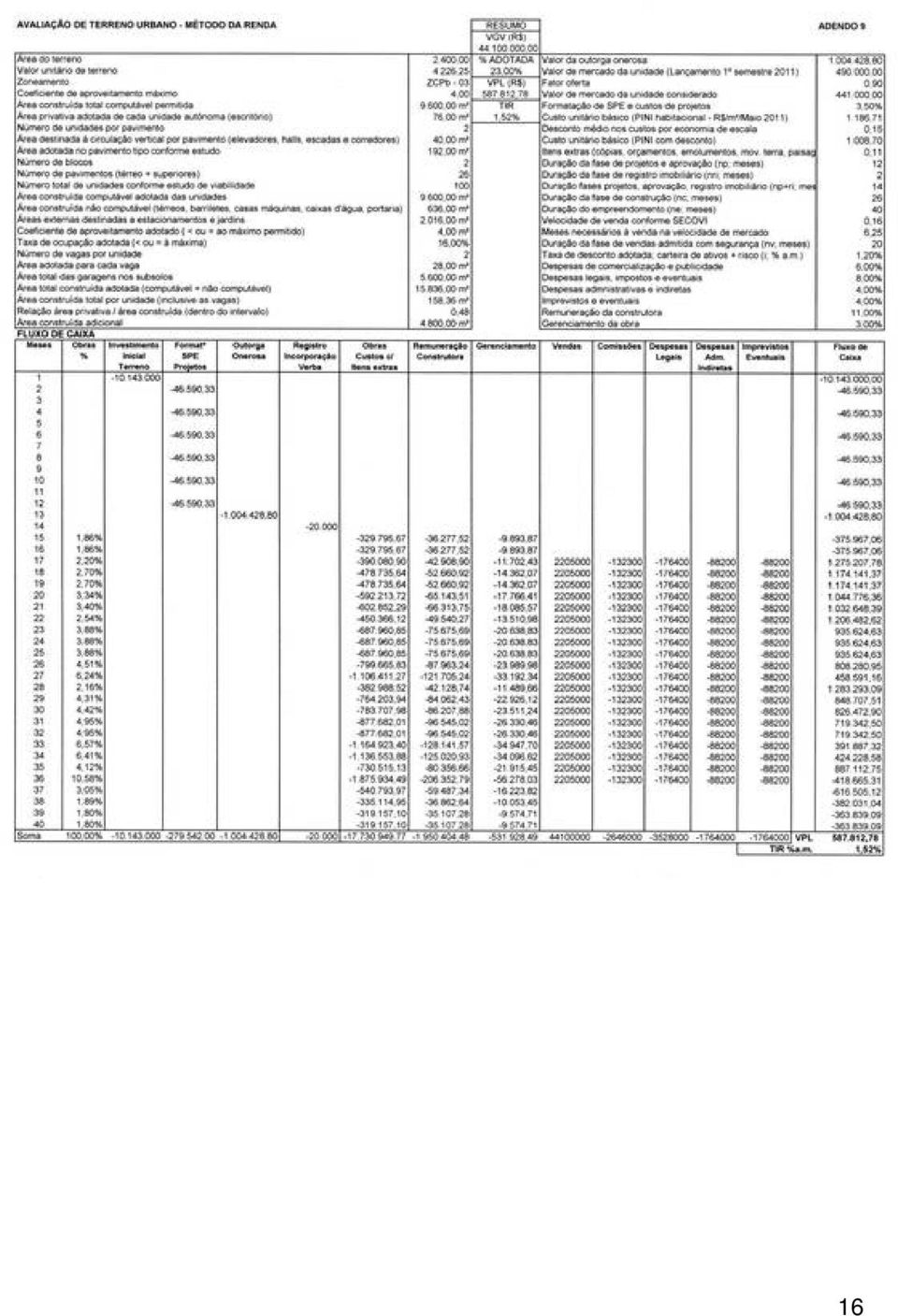

5 dos valores monetérios do VPL. Contudo, deve-se preferencialmente utilizar mais do que uma ferramenta de anélise de investimento, e todas as alternativas devem ser consideradas em uma anélise, pois qualquer alternativa pode parecer valer a pena se for comparada com as alternativas suficientemente ruins. Deve-se ter em mente que o mñtodo da TIR considera que as entradas, ou os vérios retornos que o investimento traré, seráo reinvestidas a uma taxa igual Ü de atratividade informada. MÉTODO DO VPL E TIR Voltamos ao nosso pequeno incorporador que, obnubilado pelos conceitos da matemética financeira, resolve transferir para seus gerentes as informaåçes bésicas relativas Ü localizaåáo do terreno e sua respectiva Érea. â-lhes solicitado que continuem com a pesquisa fundiéria e subseqëente anélise visando a eventual aquisiåáo daquele imävel. Seus assessores entáo definem as caracterösticas do terreno, da regiáo e do mercado regional para a zona sul da cidade de Sáo Paulo: írea do terreno: 2.400,00mì (40,00m x 60,00m) Zoneamento: ZCPba 3, zona de centralidade polar, perömetro 3 Coeficiente de aproveitamento bésico: 2 Coeficiente de aproveitamento méximo: 4 írea construöda total computével permitida: 9.600,00 mì Gabarito de altura: livre îndice fiscal da PGV: 697,52 írea privativa mñdia de apartamentos na regiáo: 76,00 mì írea construöda mñdia de apartamentos na regiáo: 158,00 mì PreÅo mñdio de lanåamentos similares: R$ ,00 ProduÅáo mñdia de empreendimentos residenciais (2 blocos): 600,00mì / màs AbsorÅáo mñdia informada por SECOVI (VSO): 16% A partir daö seus assessores elaboram um anteprojeto piloto para aproveitamento eficiente do terreno, com as seguintes e principais caracterösticas: 2 blocos (torres) de apartamentos 26 pavimentos (tñrreo + 25 tipo) 2 apartamentos por pavimento 100 apartamentos (25 pavimentos x 2 blocos x 2 unidades/pavimento) 192,00mì de Érea do pavimento tipo (2ap x 76,00mì + circulaåáo vertical) 9.600,00mì de Érea computével (25 pavimentos x 2 blocos x 192,00mì) 636,00mì de Érea náo computével (tñrreos, Éticos, portaria) 2 vagas de garagem nos subsolos com 28,00mì / cada 5.600,00mì de vagas nos subsolos (100 apartamentos x 2 vagas x 28,00mì) ,00mì de Érea total construöda 4.800,00mì de Érea construöda adicional (9.600,00mì ,00mì x 2) 26 meses de prazo das obras (15.836,00mì / 600,00mì/màs) Valor mñdio de lanåamentos similares = R$ ,00 Fator oferta = 0,9 PreÅo mñdio considerado = R$ ,00 (R$ ,00 x 0,9) VGV = R$ ,00 (100 apartamentos x R$ ,00) Outra gerància calcula mais um custo ponderével e importante do empreendimento, o valor da outorga onerosa (diferenåa entre o potencial construtivo 4

6 resultante da aplicação do coeficiente de aproveitamento máximo e o resultante da aplicação do coeficiente de aproveitamento básico, estabelecidos nos Planos Regionais Estratégicos ou nas Operações Urbanas do Município de São Paulo), conforme cálculo previsto no Plano Diretor Estratégico PDE: C t = F p x F s x B onde: C t = contrapartida financeira relativa a cada m² de área construída adicional; F p = Fator de planejamento (0,6; definido no Quadro 15-A da Lei /04) F s = Fator social (1; definido no Quadro 16-A da Lei /04) B = V ut / C. A. básico (V ut : valor do m 2 na Planta Genérica de Valores PGV) Com estes dados calcula-se o valor da outorga onerosa, que deverá ser quitada quando da aprovação do projeto perante os órgãos municipais: Outorga Onerosa = 0,60 x 1,00 x (697,25/2) x 4.800,00m² = R$ ,80 A mesma gerência coleta o valor unitário de custo de reprodução de R$ 1.186,71 (PINI, prédio habitacional com elevador fino, Maio 2011). Sobre este valor é deduzida a porcentagem usual de 15% a título de desconto em vista do vulto das obras, obtendo o custo unitário de R$ 1.008,70/m²/área construída. Itens extras são estimados em 11%; o prazo de formatação da SPE, Sociedade de Propósito Específico, para projetos e aprovação é estimado em 12 meses. A remuneração da construtora e o gerenciamento das obras serão respectivamente de 11% e 3%. Serão ainda consideradas despesas de comercialização e publicidade (6%), legais e impostos (8%), administrativas e indiretas (4%) e eventuais (4%). Agora, com todos estes dados em mãos, são aplicados os métodos do VPL e da TIR para analisar e verificar se a fórmula secreta do incorporador realmente oferece segurança na aquisição de um terreno para uma futura incorporação imobiliária, adotando a taxa de desconto de 1,20%a.m., equivalente a 15,39%a.a., compatível com a natureza e características do empreendimento, bem como a expectativa mínima de emulação do empreendedor, face à sua carteira de ativos e composta da taxa mínima de atratividade destinada a remunerar o risco do empreendimento. Projetados os fluxos de caixa para o empreendimento conforme constante nos ADENDOS 1 a 11, foram efetuados os cálculos que forneceram os seguintes valores para as porcentagens variando de 15% a 25% sobre o VGV de R$ ,00: Terreno VPL TIR % Unitário R$ % 15,00% 2.756, ,78 3,98 16,00% 2.940, ,78 3,60 17,00% 3.123, ,78 3,25 18,00% 3.307, ,78 2,92 19,00% 3.491, ,78 2,61 20,00% 3.675, ,78 2,32 21,00% 3.858, ,78 2,04 22,00% 4.042, ,78 1,77 23,00% 4.226, ,78 1,52 24,00% 4.410, ,78 1,28 25,00% 4.593, ,22 1,04 5

Com estes dados calcula-se o valor da outorga onerosa, que deverá ser quitada quando da aprovação do projeto perante os órgãos")

7 A hipätese de aquisiåáo do terreno baseada na taxa de 25% sobre o VGV Ñ afastada de plano jé que fornece VPL negativo. Quanto Üs demais, apresentando VPL s positivos, indicam a viabilidade do empreendimento nos moldes projetados. Logicamente quanto menor for o dispàndio com o investimento inicial (aquisiåáo do terreno) maior seré o lucro auferido, mantidas as demais premissas. Neste exemplo seria plausövel presumir que os resultados referentes Üs taxas inferiores a 18% seriam descartados pelo pequeno incorporador em vista das respectivas TIR s serem menores Üquelas obtidas no atual ranking mñdio dos juros de desconto de duplicatas (2,95%a.a.) e capital de giro (2,27%a.a.) relatadas no caderno Mercado / commodities na ediåáo do dia 10/08/2001 da Folha de Sáo Paulo. Assim, o terreno com 2.400,00 mì seria avaliado na base unitéria de R$ 3.307,50/mì, fornecendo o valor provével de R$ ,00. Acontece que na prética as TIR s variam de empresa para empresa. Nos empreendimentos imobiliérios existem os pequenos, os mñdios, os grandes e os mega incorporadores, estes èltimos atuando atñ mesmo no ämbito do mercado nacional. E cada um deles tem a sua präpria TIR guardada a sete chaves, como um verdadeiro segredo de Estado. Todavia, de uma maneira geral, Ñ sabido que as TIR s sáo inversamente proporcionais ao tamanho das incorporadoras, de modo que um grande incorporador sempre pode pagar um preåo maior pelo mesmo terreno caso sua TIR assim o permita. Resultado do VPL identificado ao valor do terreno Acresce notar ser comum alguns avaliadores desconsiderarem o investimento inicial com a aquisiåáo do terreno, identificando o resultado do VPL como sendo o valor do präprio terreno, talvez por ser essa justamente a grande incägnita, conforme pode ser verificado no ADENDO 12. Agindo dessa maneira, o fluxo Ñ totalmente desequilibrado, tanto que a TIR resultante (29,04% a.m.) passa a ser irreal (2.904%a.a.) verdadeira utopia de agiota, inclusive totalmente incoerente com o mercado. Finalmente, se o valor do terreno Ñ a incägnita do problema, propçe-se Ü montagem de uma planilha bésica contendo todos os dados conhecidos relativos ao empreendimento proposto e, por meio de iteraåçes sucessivas, altera-se o valor do investimento inicial referente Ü aquisiåáo do terreno atñ resultar em VPL positivo e TIR compatövel. CONCLUSÕES E RECOMENDAÇÕES Para a utilizaåáo do mñtodo VPL deve-se sempre considerar o valor do terreno como investimento inicial atñ o ponto em que se obtenha TIR compatövel com o empreendimento, o incorporador e o mercado financeiro, evitando-se assim confundir o VPL com o präprio valor procurado, o valor patrimonial do terreno. 6

8 BIBLIOGRAFIA ASSOCIAóòO BRASILEIRA DE NORMAS TâCNICAS ABNT NBR 14653: AvaliaÅáo de Bens. Partes 1: Procedimentos Gerais, 2: ImÄveis Urbanos e 4: Empreendimentos. ABUNAHMAN, S.A. - Engenharia Legal e de AvaliaÅÇes, 3ô ediåáo, Sáo Paulo. PINI, ALONSO, N.R.P. e D AMATO, M. - ImÄveis Urbanos AvaliaÅáo de Terrenos MÑtodo Involutivo Vertical, 1ô ediåáo, Sáo Paulo: PINI, BERRINI, L.C. - AvaliaÅÇes de ImÄveis, 4ô ediåáo, Sáo Paulo. FREITAS BASTOS, CAMPOS, A.Fö. DemonstraÅáo dos fluxos de caixa, 1ô ediåáo, Sáo Paulo. ATLAS, FOLHA DE SòO PAULO Caderno Mercado/commodities, publicaåáo 10/08/2011, p. B9 HESS, G.; PAES, L.C.R.; MARQUES, J.L., PUCCINI, A. Engenharia Econãmica. 11ô ediåáo, Sáo Paulo. DIFEL, IBAPE/SP (Instituto Brasileiro de AvaliaÅÇes e PerÖcias de Engenharia de Sáo Paulo). Norma para avaliaåáo de imäveis urbanos, Sáo Paulo. IBAPE, IBAPE/SP (Instituto Brasileiro de AvaliaÅÇes e PerÖcias de Engenharia de Sáo Paulo). Engenharia de AvaliaÅÇes, 1ô ediåáo, Sáo Paulo. PINI, LAPPONI, J.C. Projetos de Investimentos, 1ô ediåáo, Sáo Paulo. LAPPONI. LEI nö 4591, DispÇe sobre o condomönio e as incorporaåçes imobiliérias. MORAZ, E. Entendendo o Excel 2010, 1ô ediåáo, Sáo Paulo. DIGERATI, NASSER, R.Jr. AvaliaÅáo de Bens, 1ô ediåáo, Sáo Paulo. LEUD, SANCHEZ, C. Excel avanåado, 1ô ediåáo, Sáo Paulo. DIGERATI,

9 8

10 9

11 10

12 11

13 12

14 13

15 14

16 15

17 16

18 17

19 18

20 19

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

04/08/2013. Custo. são os gastos com a obtenção de bens e serviços aplicados na produção ou na comercialização. Despesa

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

Administração Financeira e Orçamentária II

Administração Financeira e Orçamentária II Capítulo 6 Matemática Financeira Série Uniforme de Pagamentos e de Desembolsos Sistemas de Amortização Análise de Fluxo de Caixa Séries Uniformes de Pagamentos

Administração Financeira e Orçamentária II Capítulo 6 Matemática Financeira Série Uniforme de Pagamentos e de Desembolsos Sistemas de Amortização Análise de Fluxo de Caixa Séries Uniformes de Pagamentos

SEMINÁRIO DE ALUGUÉIS

INSTITUTO DE ENGENHARIA IBAPE/SP SEMINÁRIO DE ALUGUÉIS SETEMBRO DE 2012 SEMINÁRIO DE ALUGUÉIS FOCO MÉTODO DA REMUNERAÇÃO DO CAPITAL NORMAS TÉCNICAS Aplicáveis aos trabalhos de avaliações e elaboradas:

INSTITUTO DE ENGENHARIA IBAPE/SP SEMINÁRIO DE ALUGUÉIS SETEMBRO DE 2012 SEMINÁRIO DE ALUGUÉIS FOCO MÉTODO DA REMUNERAÇÃO DO CAPITAL NORMAS TÉCNICAS Aplicáveis aos trabalhos de avaliações e elaboradas:

ANÁLISE DE INVESTIMENTOS. Análise de Investimentos

ANÁLISE DE INVESTIMENTOS Prof. Me. Jorge França Análise de Investimentos Jorge França: Graduado em Engenharia pela UFF-RJ; Pós-graduado em Gestão da Qualidade (UFMG), Marketing (ESPM e UFRJ), Gestão Empresarial

ANÁLISE DE INVESTIMENTOS Prof. Me. Jorge França Análise de Investimentos Jorge França: Graduado em Engenharia pela UFF-RJ; Pós-graduado em Gestão da Qualidade (UFMG), Marketing (ESPM e UFRJ), Gestão Empresarial

ESTUDO DE VIABILIDADE ECONÔMICO-FINANCEIRO MERCADO IMOBILIÁRIO

ESTUDO DE VIABILIDADE ECONÔMICO-FINANCEIRO MERCADO IMOBILIÁRIO O estudo de viabilidade econômica para o setor de empreendimento imobiliário representa uma consultoria completa. Com ele será possível obter

ESTUDO DE VIABILIDADE ECONÔMICO-FINANCEIRO MERCADO IMOBILIÁRIO O estudo de viabilidade econômica para o setor de empreendimento imobiliário representa uma consultoria completa. Com ele será possível obter

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO Cálculo e interpretação do Payback Desvantagens do Payback Vantagens do Payback Francisco Cavalcante(f_c_a@uol.com.br) Administrador

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO Cálculo e interpretação do Payback Desvantagens do Payback Vantagens do Payback Francisco Cavalcante(f_c_a@uol.com.br) Administrador

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Unidade: Decisão de Investimento de Longo Prazo. Unidade I:

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Unidade: Decisão de Investimento de Longo Prazo Unidade I: 0 Unidade: Decisão de Investimento de Longo Prazo 1. Introdução à Disciplina Aspectos Gerais 1. 1. Orçamento de Capital As empresas efetuam investimentos

Aula 1. Introdução à Avaliação Econômica de Projetos Sociais

Aula 1 Introdução à Avaliação Econômica de Projetos Sociais Avaliar é... Emitir juízo de valor sobre algo. Avaliação Econômica é... Quantificar o impacto e o retorno econômico de um projeto, com base em

Aula 1 Introdução à Avaliação Econômica de Projetos Sociais Avaliar é... Emitir juízo de valor sobre algo. Avaliação Econômica é... Quantificar o impacto e o retorno econômico de um projeto, com base em

ANEXO F: Conceitos Básicos de Análise Financeira

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

Pra que serve a Matemática Financeira? AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS MATEMÁTICA FINANCEIRA 20/01/2016. Danillo Tourinho Sancho da Silva, MSc

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

AVALIAÇÃO DE PROJETOS DE INVESTIMENTOS Danillo Tourinho Sancho da Silva, MSc MATEMÁTICA FINANCEIRA Danillo Tourinho Sancho da Silva, MSc Pra que serve a Matemática Financeira? 1 NOÇÕES GERAIS SOBRE A MATEMÁTICA

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Pesquisa sobre bens a serem ativados Contabilizados no Ativo Imobilizado ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa,

Métodos de Análise de Investimentos

Aula Capítulo 11 Métodos de Análise de Investimentos 11.1- Introdução Neste capítulo mostraremos aplicações de valor presente líquido (VPL) e taxa interna de retorno (TIR) em comparações de fluxos de caixa

Aula Capítulo 11 Métodos de Análise de Investimentos 11.1- Introdução Neste capítulo mostraremos aplicações de valor presente líquido (VPL) e taxa interna de retorno (TIR) em comparações de fluxos de caixa

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

ANÁLISE DE INVESTIMENTOS EM EMPREENDIMENTOS IMOBILIÁRIOS

S EM EMPREENDIMENTOS IMOBILIÁRIOS Banco de Dados Análise de Investimentos Aspectos Econômicos e Financeiros de Empreendimentos Imobiliários Data: 23/maio/2014 1. Objetivo SUMÁRIO 2. Incorporação Imobiliária

S EM EMPREENDIMENTOS IMOBILIÁRIOS Banco de Dados Análise de Investimentos Aspectos Econômicos e Financeiros de Empreendimentos Imobiliários Data: 23/maio/2014 1. Objetivo SUMÁRIO 2. Incorporação Imobiliária

UNIVERSIDADE FEDERAL DO PARANÁ SETOR DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CONTABILIDADE CURSO DE CONTABILIDADE E FINANÇAS

UNIVERSIDADE FEDERAL DO PARANÁ SETOR DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CONTABILIDADE CURSO DE CONTABILIDADE E FINANÇAS ANÁLISE DE INVESTIMENTOS PARA UMA EMPRESA DO RAMO DE TRANSPORTE ALEXANDRO

UNIVERSIDADE FEDERAL DO PARANÁ SETOR DE CIÊNCIAS SOCIAIS E APLICADAS DEPARTAMENTO DE CONTABILIDADE CURSO DE CONTABILIDADE E FINANÇAS ANÁLISE DE INVESTIMENTOS PARA UMA EMPRESA DO RAMO DE TRANSPORTE ALEXANDRO

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Gerenciamento de Projeto: Criando o Termo de Abertura II. Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br

Gerenciamento de Projeto: Criando o Termo de Abertura II Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Priorizando Projetos. Métodos Matemáticos. Métodos de análise de benefícios. Selecionando

Gerenciamento de Projeto: Criando o Termo de Abertura II Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Priorizando Projetos. Métodos Matemáticos. Métodos de análise de benefícios. Selecionando

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

UNIDADE IV : ANÁLISE DE INVESTIMENTOS (A.I.) (ENGENHARIA ECONÔMICA) CONCEITO:

(ENGENHARIA ECONÔMICA) CONCEITO:") UNIDADE IV : ANÁLISE DE INVESTIMENTOS (A.I.) (ENGENHARIA ECONÔMICA) 1 CONCEITO: Quando da realização de um determindado investimento, levantamos várias alternativas para sua execução final. Ao conjunto

UNIDADE IV : ANÁLISE DE INVESTIMENTOS (A.I.) (ENGENHARIA ECONÔMICA) 1 CONCEITO: Quando da realização de um determindado investimento, levantamos várias alternativas para sua execução final. Ao conjunto

Curso de Gestão de Restaurantes. Diego Koppe

Curso de Gestão de Restaurantes Diego Koppe Conteúdo Definindo o mercado Calcular o preço de venda CMV VPL de venda Impostos e demais encargos Gestão de custos Maximizar lucros e vendas Projeção de vendas

Curso de Gestão de Restaurantes Diego Koppe Conteúdo Definindo o mercado Calcular o preço de venda CMV VPL de venda Impostos e demais encargos Gestão de custos Maximizar lucros e vendas Projeção de vendas

Viabilidade Financeira: Calculo da TIR e VPL

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

BREVE ANOTAÇÕES SOBRE O PAYBACK

BREVE ANOTAÇÕES SOBRE O PAYBACK! O Payback na análise de investimentos! Quais as limitações do Payback! Quais as vantagens do Payback! Possíveis soluções para utilização adequada do Payback Paulo Dragaud

BREVE ANOTAÇÕES SOBRE O PAYBACK! O Payback na análise de investimentos! Quais as limitações do Payback! Quais as vantagens do Payback! Possíveis soluções para utilização adequada do Payback Paulo Dragaud

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

ANÁLISE DE VIABILIDADE DE EMPREENDIMENTOS IMOBILIÁRIOS

ANÁLISE DE VIABILIDADE DE EMPREENDIMENTOS IMOBILIÁRIOS Avaliação da Performance Financeira de Projetos 4.690.000 Veículos x 4,50 R$/veículo = 21.105.000 Receita bruta + (3.165.750) 15,0% Prefeituras e

ANÁLISE DE VIABILIDADE DE EMPREENDIMENTOS IMOBILIÁRIOS Avaliação da Performance Financeira de Projetos 4.690.000 Veículos x 4,50 R$/veículo = 21.105.000 Receita bruta + (3.165.750) 15,0% Prefeituras e

Aula 09 Matemática Financeira. Princípios Fundamentais da Engenharia Econômica

Aula 09 Matemática Financeira Princípios Fundamentais da Engenharia Econômica Introdução A partir da absorção do conceito de dinheiro no tempo, estamos aptos a fazer uso da Engenharia Econômica, que se

Aula 09 Matemática Financeira Princípios Fundamentais da Engenharia Econômica Introdução A partir da absorção do conceito de dinheiro no tempo, estamos aptos a fazer uso da Engenharia Econômica, que se

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

As técnicas mais difundidas para avaliar propostas de investimentos são:

18 CAPÍTULO 1 INVESTIMENTO A LONGO PRAZO (continuação) 2. Técnicas de Orçamento de Capital 2.1 Técnicas de análise de Orçamento de Capital As técnicas de análise de orçamentos de capital são utilizadas

18 CAPÍTULO 1 INVESTIMENTO A LONGO PRAZO (continuação) 2. Técnicas de Orçamento de Capital 2.1 Técnicas de análise de Orçamento de Capital As técnicas de análise de orçamentos de capital são utilizadas

4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário

44 4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário 4.1. Urban Land Prices under Uncertainty (Titman 1985) No artigo publicado em Junho de 1985, Sheridan Titman, ao observar

44 4. Revisão Bibliográfica - Trabalhos sobre Opções Reais no Mercado Imobiliário 4.1. Urban Land Prices under Uncertainty (Titman 1985) No artigo publicado em Junho de 1985, Sheridan Titman, ao observar

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

Capítulo 9: Análise de Projectos de Investimento. 9.1. A dimensão temporal e o cálculo financeiro

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

Aula 04 Matemática Financeira. Equivalência de Capitais a Juros Compostos

Aula 04 Matemática Financeira Equivalência de Capitais a Juros Compostos Introdução O conceito de equivalência permite transformar formas de pagamentos (ou recebimentos) em outras equivalentes e, consequentemente,

Aula 04 Matemática Financeira Equivalência de Capitais a Juros Compostos Introdução O conceito de equivalência permite transformar formas de pagamentos (ou recebimentos) em outras equivalentes e, consequentemente,

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

QUAL A DIFERENÇA ENTRE O VPL DA OPERAÇÃO E O VPL DO ACIONISTA?

QUAL A DIFERENÇA ENTRE O VPL DA OPERAÇÃO E O VPL O cálculo do VPL do acionista O cálculo do VPL da operação A diferença entre o VPL da operação e o VPL do acionista Francisco Cavalcante(f_c_a@uol.com.br)

QUAL A DIFERENÇA ENTRE O VPL DA OPERAÇÃO E O VPL O cálculo do VPL do acionista O cálculo do VPL da operação A diferença entre o VPL da operação e o VPL do acionista Francisco Cavalcante(f_c_a@uol.com.br)

- Gestão Financeira 1 -

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

TÉCNICAS DE AVALIAÇÃO ECONÔMICA. comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

Métodos Involutivos. Involutivo Vertical

Métodos Involutivos Involutivo Vertical AVALIAÇÕES PELO MÉTODO INVOLUTIVO Apresentação de aspectos práticos na aplicação do Método Involutivo, incluindo o Método Involutivo Vertical, limitações e evolução

Métodos Involutivos Involutivo Vertical AVALIAÇÕES PELO MÉTODO INVOLUTIVO Apresentação de aspectos práticos na aplicação do Método Involutivo, incluindo o Método Involutivo Vertical, limitações e evolução

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

Análise de Investimentos e Reposição de Ativos

Análise de Investimentos e Reposição de Ativos Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 10 A essência da análise de investimentos: Comparação de valores presentes, calculados

Análise de Investimentos e Reposição de Ativos Fonte: Assaf Neto (2009), Matemática Financeira e Suas Aplicações, Cap. 10 A essência da análise de investimentos: Comparação de valores presentes, calculados

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

UP-TO-DATE. ANO I. NÚMERO 15

UP-TO-DATE. ANO I. NÚMERO 15 CÁLCULO DA PERPETUIDADE COM E SEM CRESCIMENTO O que é valor residual As aplicações da perpetuidade em avaliação de empresas e análise de projetos de investimento Quando utilizar

UP-TO-DATE. ANO I. NÚMERO 15 CÁLCULO DA PERPETUIDADE COM E SEM CRESCIMENTO O que é valor residual As aplicações da perpetuidade em avaliação de empresas e análise de projetos de investimento Quando utilizar

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

PLANEJAR, ELABORAR E CUMPRIR METAS

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

Escolha de inves.mentos via fluxos de caixa irregulares descontados

Escolha de inves.mentos via fluxos de caixa irregulares descontados WERNKE, Rodney. Gestão financeira: ênfase em aplicações e casos nacionais. Rio de Janeiro, Saraiva, 2008. Capítulo 4 Aula de Fernando

Escolha de inves.mentos via fluxos de caixa irregulares descontados WERNKE, Rodney. Gestão financeira: ênfase em aplicações e casos nacionais. Rio de Janeiro, Saraiva, 2008. Capítulo 4 Aula de Fernando

Fluxo de Caixa O dia-a-dia das finanças em sua empresa!

Fluxo de Caixa O dia-a-dia das finanças em sua empresa! É muito frequente, no ambiente do SEBRAE-SP, o empresário chegar com muitas dúvidas sobre as finanças da sua empresa. E finanças, como sabemos, é

Fluxo de Caixa O dia-a-dia das finanças em sua empresa! É muito frequente, no ambiente do SEBRAE-SP, o empresário chegar com muitas dúvidas sobre as finanças da sua empresa. E finanças, como sabemos, é

CONCEITOS PRINCÍPIOS CONSIDERAÇÕES. Economia da Engenharia

INTRODUÇÃO CONCEITOS PRINCÍPIOS CONSIDERAÇÕES A Eng. Econômica objetiva a análise econômica de decisão sobre investimentos, considerando o custo do capital empregado. ETAPAS DA ANÁLISE: 1) Análise técnica

INTRODUÇÃO CONCEITOS PRINCÍPIOS CONSIDERAÇÕES A Eng. Econômica objetiva a análise econômica de decisão sobre investimentos, considerando o custo do capital empregado. ETAPAS DA ANÁLISE: 1) Análise técnica

MATEMÁTICA FINANCEIRA BÁSICA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

JUROS SOBRE CAPITAL PRÓPRIO

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

Como elaborar o fluxo de caixa pelo método indireto? - ParteI

Como elaborar o fluxo de caixa pelo método indireto? - ParteI! Como determinar a geração interna de caixa?! Como determinar a geração operacional de caixa?! Entendendo a formação de caixa de uma empresa!

Como elaborar o fluxo de caixa pelo método indireto? - ParteI! Como determinar a geração interna de caixa?! Como determinar a geração operacional de caixa?! Entendendo a formação de caixa de uma empresa!

CONTABILIDADE GERAL. Adquira esta e outras aulas em www.acheiconcursos.com.br CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA FEDERAL

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

ESTUDO DE VIABILIDADE. Santander, Victor - Unioeste Aula de Luiz Eduardo Guarino de Vasconcelos

ESTUDO DE VIABILIDADE Santander, Victor - Unioeste Aula de Luiz Eduardo Guarino de Vasconcelos Objetivos O que é um estudo de viabilidade? O que estudar e concluir? Benefícios e custos Análise de Custo/Benefício

ESTUDO DE VIABILIDADE Santander, Victor - Unioeste Aula de Luiz Eduardo Guarino de Vasconcelos Objetivos O que é um estudo de viabilidade? O que estudar e concluir? Benefícios e custos Análise de Custo/Benefício

Como calcular o Índice de Lucratividade (IL)

") Como calcular o Índice de Lucratividade (IL) A análise de novos investimentos pelo IL Qual a taxa mínima de lucratividade de um projeto? Como determinar o IL ideal de um novo investimento? Francisco Cavalcante

Como calcular o Índice de Lucratividade (IL) A análise de novos investimentos pelo IL Qual a taxa mínima de lucratividade de um projeto? Como determinar o IL ideal de um novo investimento? Francisco Cavalcante

MS877 PROJETO SUPERVISIONADO II Técnicas de Análise de Investimentos

MS877 PROJETOSUPERVISIONADOII TécnicasdeAnálisedeInvestimentos TathianaFarinelliSanchezRA046576 INTRODUÇÃO Capitalismo:sistemaeconômicocaracterizadopelapropriedadeprivadadosmeiosdeproduçãoepela existênciademercadoslivres,trabalhoassalariado.

MS877 PROJETOSUPERVISIONADOII TécnicasdeAnálisedeInvestimentos TathianaFarinelliSanchezRA046576 INTRODUÇÃO Capitalismo:sistemaeconômicocaracterizadopelapropriedadeprivadadosmeiosdeproduçãoepela existênciademercadoslivres,trabalhoassalariado.

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

Ciências Econômicas 28/10/2015. Marcado Financeiro e de Capitais (Aula-2015/10.30) Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS

Prof. Johnny 1 MERCADO FINANCEIRO E DE CAPITAIS") UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

UNIVERSIDADE COMUNITÁRIA DA REGIÃO DE CHAPECÓ Ciências Econômicas Análise Fundamentalista Professor : Johnny Luiz Grando Johnny@unochapeco.edu.br Pode-se conceituar a análise fundamentalista como o estudo

Análise e Resolução da prova do ISS-Cuiabá Disciplina: Matemática Financeira Professor: Custódio Nascimento

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI 1.1- INTRODUÇÃO Para a elaboração de orçamentos consistentes de serviços de engenharia, entende-se que algumas premissas devam prevalecer.

1- METODOLOGIA DE ORÇAMENTO DE OBRAS. NOVO CONCEITO PARA O BDI 1.1- INTRODUÇÃO Para a elaboração de orçamentos consistentes de serviços de engenharia, entende-se que algumas premissas devam prevalecer.

UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER

: ATINGIR META E SOLVER") UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER! Planilha entregue para a resolução de exercícios! Quando usar o Atingir Meta e quando usar o Solver Autor: Francisco

UTILIZAÇÃO DE RECURSOS AVANÇADOS DO EXCEL EM FINANÇAS (PARTE II): ATINGIR META E SOLVER! Planilha entregue para a resolução de exercícios! Quando usar o Atingir Meta e quando usar o Solver Autor: Francisco

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07. Subvenção e Assistência Governamentais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

O QUE É CFROI CASH FLOW RETURN ON

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

Os PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE - O CUSTO, A MOEDA,... 10, 7.3.1 Receitas a Serem Reconhecidas Proporcionalmente a Certo Período Contábil Decorrido DOIS PERÍODOS CONTÁBEIS Alguns serviços,

MATEMÁTICA FINANCEIRA PROF. DANIEL DE SOUZA INTRODUÇÃO:

1 MATEMÁTICA FINANCEIRA PROF. DANIEL DE SOUZA INTRODUÇÃO: O PRINCIPAL CONCEITO QUE ORIENTARÁ TODO O NOSSO RACIOCÍNIO AO LONGO DESTE CURSO É O CONCEITO DO VALOR DO DINHEIRO NO TEMPO. EMPRÉSTIMOS OU INVESTIMENTOS

1 MATEMÁTICA FINANCEIRA PROF. DANIEL DE SOUZA INTRODUÇÃO: O PRINCIPAL CONCEITO QUE ORIENTARÁ TODO O NOSSO RACIOCÍNIO AO LONGO DESTE CURSO É O CONCEITO DO VALOR DO DINHEIRO NO TEMPO. EMPRÉSTIMOS OU INVESTIMENTOS

Avaliação de Investimentos

Métodos e Critérios de Avaliação de Investimentos de Capital Orçamento de capital é o nome dado ao processo de decisões de procura e aquisição de ativos de longo prazo. São cinco as principais etapas do

Métodos e Critérios de Avaliação de Investimentos de Capital Orçamento de capital é o nome dado ao processo de decisões de procura e aquisição de ativos de longo prazo. São cinco as principais etapas do

Podemos representar em fluxo de caixa através do seguinte diagrama: (+) (+) (+) (+) 0 1 2 3 4 5... n tempo

(+) (+) (+) 0 1 2 3 4 5... n tempo") FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas de dinheiro (desembolsos)

FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas de dinheiro (desembolsos)

INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO DE LONDRINA CASA DO EMPREENDEDOR NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

Rodobens é destaque no website Infomoney

Rodobens é destaque no website Infomoney Por: Conrado Mazzoni Cruz 19/04/07-09h55 InfoMoney SÃO PAULO - Atualmente, falar sobre o mercado imobiliário brasileiro é entrar na discussão sobre um possível

Rodobens é destaque no website Infomoney Por: Conrado Mazzoni Cruz 19/04/07-09h55 InfoMoney SÃO PAULO - Atualmente, falar sobre o mercado imobiliário brasileiro é entrar na discussão sobre um possível

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

ÍNDICE SUBSTITUIÇÃO DE EQUIPAMENTOS...3 ESTUDOS DOS INSUMOS PASSADOS...4 HORIZONTE DO PLANEJAMENTO...5 CUSTO PRESENTE LÍQUIDO...6

COMO DEFINIR A SUBSTITUIÇÃO DE UM A substituição de um equipamento por outro selecionado entre dois outros com vidas úteis iguais! Devemos considerar os insumos passados na substituição de um equipamento?!

COMO DEFINIR A SUBSTITUIÇÃO DE UM A substituição de um equipamento por outro selecionado entre dois outros com vidas úteis iguais! Devemos considerar os insumos passados na substituição de um equipamento?!

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I O que é o Índice de Sharpe? Como calcular o Índice de Sharpe? Revisão do conceito de risco. O desvio-padrão como medida de risco. Autor:

COMO CALCULAR A PERFORMANCE DOS FUNDOS DE INVESTIMENTOS - PARTE I O que é o Índice de Sharpe? Como calcular o Índice de Sharpe? Revisão do conceito de risco. O desvio-padrão como medida de risco. Autor:

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

Regras de Decisão na Avaliação de Investimentos

Regras de Decisão na Avaliação de Investimentos A ordenação de projetos e a decisão sobre sua aceitação para inclusão no orçamento envolvem cinco métodos: (1) período de recuperação do investimento (payback);

Regras de Decisão na Avaliação de Investimentos A ordenação de projetos e a decisão sobre sua aceitação para inclusão no orçamento envolvem cinco métodos: (1) período de recuperação do investimento (payback);

Avaliação pelo Método do Fluxo de Caixa Descontado

Avaliação pelo Método do Fluxo de Caixa Descontado! Estimativa do Fluxo de Caixa! O método do fluxo de caixa descontado! Valor presente do fluxo de caixa futuro Francisco Cavalcante (francisco@fcavalcante.com.br)

Avaliação pelo Método do Fluxo de Caixa Descontado! Estimativa do Fluxo de Caixa! O método do fluxo de caixa descontado! Valor presente do fluxo de caixa futuro Francisco Cavalcante (francisco@fcavalcante.com.br)

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

perfis de investimento

perfis de investimento Índice 3 Apresentação 3 Como funciona a gestão de investimentos da ELETROS? 5 Quais são os principais riscos associados aos investimentos? 6 Como são os investimentos em renda fixa?

perfis de investimento Índice 3 Apresentação 3 Como funciona a gestão de investimentos da ELETROS? 5 Quais são os principais riscos associados aos investimentos? 6 Como são os investimentos em renda fixa?