PASSO A PASSO PATROCÍNIO CULTURAL LEI ROUANET. produções

|

|

|

- Airton Amaro Vidal

- 8 Há anos

- Visualizações:

Transcrição

1 PASSO A PASSO PATROCÍNIO CULTURAL LEI ROUANET produções

2 A CULTURA NO BRASIL Os últimos dados do MINISTÉRIO DA CULTURA destacam que: - Apenas 14% dos brasileiros frequentam as salas de CINEMA; - 92% da população nunca visitou um museu; - Somente 7% já foram a uma exposição de arte; - E 22% dos brasileiros assistiram a um espetáculo de dança; Estes números estão muito abaixo do ideal para um país de produção cultural tão diversi cada como é o Brasil. E as empresas pode mudar esta realidade, patrocinando através da LEI DE INCENTIVO FISCAL FEDERAL LEI ROUANET.

3 SOBRE A LEI ROUANET É a lei que institui o Programa Nacional de Apoio à Cultura PRONAC, cuja nalidade é promover, apoiar e incentivar a produção cultural e artística brasileira. O investimento em projetos culturais, mediante patrocínios, pode ser realizado com a possibilidade de abatimento no Imposto de Renda devido da empresa. As pessoas jurídicas que zerem patrocínio cultural que tenha sido aprovado pelo Ministério da Cultura com os benefícios do Art. 18 da Lei nº 8.313/91 (Lei Rouanet) poderão deduzir o valor total do patrocínio do Imposto sobre a Renda devida, no período de apuração (trimestral ou anual) em que foi feita a doação. O imposto deve ser apurado na sistemática de Lucro Real e o limite é de 4% do Imposto sobre a Renda, calculado sob a alíquota de 15%.

poderão deduzir o valor total do patrocínio do Imposto sobre a Renda devida, no período de apuração (trimestral ou anual) em que foi feita a doação.")

4 ARTIGO 18 DA LEI ROUANET Os projetos incentivados pelo Art. 18 da Lei Rouanet possuem 100% de dedução scal do valor patrocinado. Tais projetos abrangem os seguintes segmentos culturais: - Artes Cênicas: teatro, dança, circo, ópera, mímica; - Livros de valor artístico, literário ou humanístico: biblioteca, livros; - Música erudita ou instrumental; -Circulação de exposições de artes plásticas: pintura, escultura, gravura, exposição; - Doações de acervos para bibliotecas públicas ou museus; -Preservação do patrimônio cultural: museu, acervo, folclore, artesanato, bibliotecas, coleções, arquivos e acervos culturais; conservação e restauração.

5 BASE LEGAL PRINCIPAL - Lei nº 8.313, 23 de dezembro de 1991; - Lei nº 9.874, de 23 de novembro de 1999; - Decreto nº 3.000, de 26 de março de 1999 (arts. 475 a 483); - Instrução Normativa SRF nº 267, de 23 de dez. de 2002 (arts. 15 a 26); - Instrução Normativa SRF nº 390, de 30 de janeiro de 2004; - Decreto nº 5.761, de 27 de abril de 2006.

; - Instrução Normativa SRF nº 390, de 30 de janeiro de 2004; - Decreto nº 5.")

6 PASSO 1 INSCRIÇÃO DO PROJETO O PROPONENTE (responsável legal pelo projeto) pode ser pessoa física ou jurídica e deve estar cadastrado no SalicWeb, sistema de inscrição online do Ministério da Cultura. Após o cadastro no Salic, o proponente inscreve o projeto no sistema online e submete a proposta cultural para análise da Comissão Nacional de Incentivo a Cultura (CNIC). Esta Comissão se reúne mensalmente e analisa os projetos inscritos, avaliando aspectos técnicos, de orçamento e de mérito artístico. Se aprovado o projeto é publicado no Diário O cial da União (DOU), como Autorização para a Captação de Recurso. Esta tramitação leva em torno de 3 a 4 meses, entre a inscrição e aprovação.

7 PASSO 1 INSCRIÇÃO DO PROJETO O projeto ca apto a captação pelo período de 2 anos, a contar da data da publicação no DOU. O próprio Ministério da Cultura abre a conta bancária onde será depositado o patrocínio do projeto, a partir de uma indicação de Agência do Banco do Brasil feita pelo proponente.

8 PASSO 2 PATROCÍNIO DE PROJETO A empresa interessada em patrocinar o projeto, através da lei de incentivo scal federal (Lei Rouanet), deverá solicitar do proponente (ou captador de recurso) a cópia do Diário O cial da União onde consta a autorização do Ministério da Cultura para que o projeto possa captar recursos mediante doações ou patrocínios no Art. 18 da Lei n Em seguida o proponente (ou captador de recurso) encaminha o número da Conta Bloqueada, aberta pelo Ministério da Cultura, onde a empresa poderá fazer o depósito do patrocínio que terá a dedução scal do Imposto de Renda, conforme prevê a Lei Rouanet.

encaminha o número da Conta Bloqueada, aberta pelo Ministério da Cultura, onde a empresa poderá fazer o")

9 PASSO 2 PATROCÍNIO DE PROJETO Feito o depósito nominal, da empresa na conta do projeto, a empresa deve enviar o comprovante de depósito para o proponente e este o envia para o Ministério da Cultura, juntamente com um RECIBO DE MECENATO no valor patrocinado. São 3 vias do RECIBO que precisam serem assinadas pelo proponente: - 1ª via vai para a Empresa Patrocinadora; - 2ª via para o Ministério da Cultura; - 3ª via ca com o proponente.

10 PASSO 3 EXECUTANDO O PROJETO Caso o patrocínio seja acima de 20% do valor do projeto aprovado, o proponente pode começar a realizar o projeto, solicitando para o Ministério da Cultura que o recurso será transferido da Conta Bloqueada para a Conta Movimento. Cada gasto do projeto deve ser acompanhada de recibo ou nota scal. A cada 3 meses deve ser feita uma PRESTAÇÃO DE CONTAS parcial no Salicweb e ao término do projeto deve-se apresentar a prestação de contas nal para o Ministério da Cultura. Todas as peças de divulgação do projeto devem ser previamente aprovadas pelo Ministério da Cultura. O mesmo deve solicitar a empresa patrocinadora.

11 PASSO 4 DA DEDUÇÃO FISCAL O valor patrocinado deverá ser contabilizado como Despesa Operacional, devendo ser adicionado no LALUR (Livro de Apuração de Lucro Real) para ns de cálculo do Imposto de Renda e também na base de cálculo da Contribuição Social sobre o Lucro Líquido (art. 38 da IN n ). O pagamento do incentivo scal mencionado no art. 18, obedecidas às regras scais, não afeta o resultado da empresa. No quadro a seguir, apresentamos uma tabela como exemplo de PATROCÍNIO VIA INCENTIVO FISCAL NO ARTIGO 18. Item 6 do quadro, a base de cálculo do adicional de Imposto de Renda é: R$ ,00 (R$ ,00 x 12 meses) = R$ ,00. O limite máximo do incentivo scal é de 4% sobre o item 5, ou 4% sobre R$ ,00 = R$ 5.400,00.

= R$ 660.000,00. O limite máximo do incentivo scal é de 4% sobre o item 5, ou 4% sobre R$ 135.")

12 EXEMPLO DE CÁLCULO DO INCENTIVO FISCAL Demonstração Anual de Cálculo do Incen vo Fiscal Pessoa Jurídica Com incen vo Sem incen vo 1- Lucro antes do Incen vo Cultural , ,00 2- Patrocínio Lei Rouanet (art. 18) (5.000,00) - 3- Lucro antes dos Impostos e Contribuições , ,00 4- Lucro Real (LALUR = 2 + 3) , ,00 5- IR - Alíquota de 15% s/item 4 ( ,00) ( ,00) 6- IR - Adicional de 10% s/ ( , ,00) (66.000,00) (66.000,00) 7- Dedução do IR - Incen vo LEI ROUANET 5.000,00-8- Imposto de Renda a pagar (5+6-7) ( ,00) ( ,00) 9- Contribuição Social (9% s/item 4) (81.000,00) (81.000,00) 10- Total do Imposto de Renda e CSLL (8+9) ( ,00) ( ,00) 11- Lucro Líquido (3-10) , ,00

(201.000,00) 9- Contribuição Social (9% s/item 4) (81.000,00) (81.000,00) 10- Total do Imposto de Renda e CSLL (8+9) (277.000,00) (282.000,00) 11- Lucro Líquido (3-10) 618.000,00 618.")

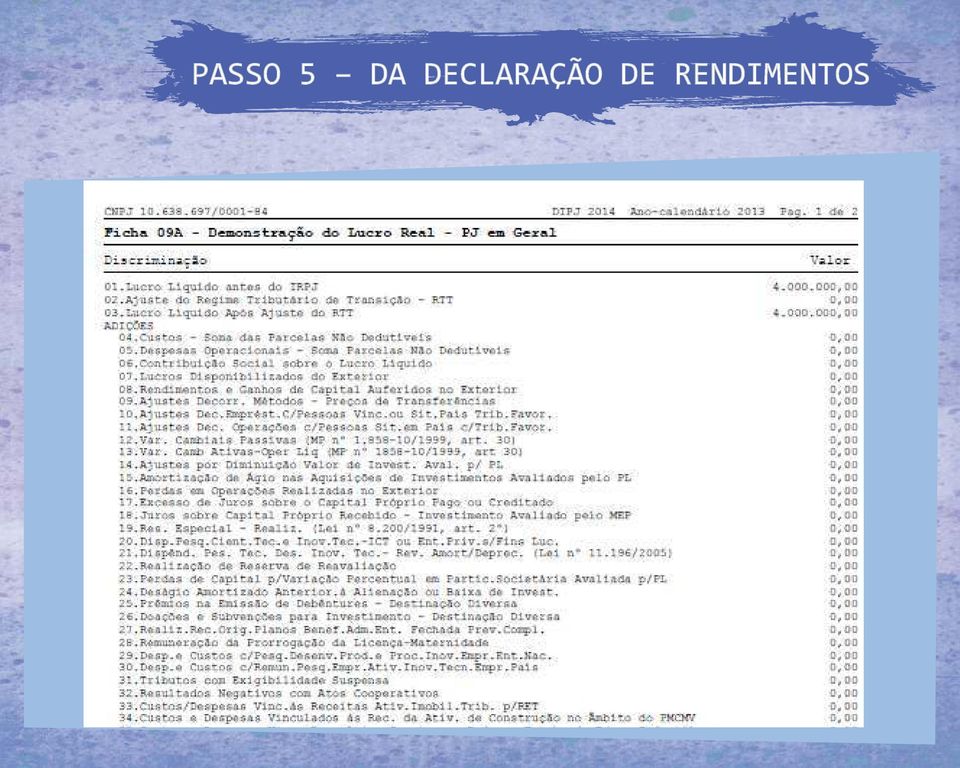

13 PASSO 5 DA DECLARAÇÃO DE RENDIMENTOS A Contabilidade da empresa patrocinadora deverá preencher as chas 09A e 12A relativas à Declaração Anual do Imposto de Renda. Ficha 09A - Demonstração do Lucro Real. Inclusão no LALUR do valor de despesa enquadrada no art. 18 da lei Ficha 12A Deverá ser mencionado como dedução do imposto de renda devido, dentro do limite estabelecido pela legislação scal, a que se referem o artigo 18 (100%) da Lei nº

14 PASSO 5 DA DECLARAÇÃO DE RENDIMENTOS

15 PASSO 5 DA DECLARAÇÃO DE RENDIMENTOS

16 CONSIDERAÇÕES FINAIS O patrocínio para projetos aprovados através da Lei Rouanet podem ser parcelados. Todavia, a dedutibilidade scal, ocorre dentro do período anual de apuração do Imposto de Renda, em que foram realizados (pagos) os investimentos. Assim, caso uma pessoa jurídica tenha efetuado aplicações mensais de R$ ,00 na Lei Rouanet, no período de setembro a maio do exercício seguinte, a dedutibilidade scal ca limitada ao valor efetivamente investido ou aplicado dentro do período anual de apuração, que vai de 1º/01 até 31/12, em cada ano.

17 CONTATOS Renata Quintaes

PROGRAMA DE APOIO AO INCENTIVO: P.A.I ( Lei Rouanet) Informações importantes para o Contador da Empresa

Informações importantes para o Contador da Empresa") Informações importantes para o Contador da Empresa É a lei que institui o Programa Nacional de Apoio à Cultura PRONAC, visando à captação de recursos para investimentos em projetos culturais. As pessoas

Informações importantes para o Contador da Empresa É a lei que institui o Programa Nacional de Apoio à Cultura PRONAC, visando à captação de recursos para investimentos em projetos culturais. As pessoas

Incentivos Fiscais para captação de recursos

Incentivos Fiscais para captação de recursos a) Dedutibilidade das doações A partir de 1º de janeiro de 1996, a Lei 9.249, de 26 de dezembro de 1996, limitou a dedutibilidade de algumas despesas operacionais,

Incentivos Fiscais para captação de recursos a) Dedutibilidade das doações A partir de 1º de janeiro de 1996, a Lei 9.249, de 26 de dezembro de 1996, limitou a dedutibilidade de algumas despesas operacionais,

RENÚNCIA FISCAL DO IMPOSTO DE RENDA

DICAS PARA UTILIZAÇÃO DE RENÚNCIA FISCAL DO IMPOSTO DE RENDA Oportunidades e Legislação Parceria ÍNDICE EDITORIAL Uma oportunidade de contribuir com a transformação social 1. O QUE É RENÚNCIA FISCAL 1.1

DICAS PARA UTILIZAÇÃO DE RENÚNCIA FISCAL DO IMPOSTO DE RENDA Oportunidades e Legislação Parceria ÍNDICE EDITORIAL Uma oportunidade de contribuir com a transformação social 1. O QUE É RENÚNCIA FISCAL 1.1

Criada em 1999 em Campinas, a Direção Cultura Produções. principalmente empresas, artistas e entidades do terceiro setor.

Histórico Criada em 1999 em Campinas, a Direção Cultura Produções realiza projetos em diversificados setores, atendendo principalmente empresas, artistas e entidades do terceiro setor. Em 2010 abriu escritório

Histórico Criada em 1999 em Campinas, a Direção Cultura Produções realiza projetos em diversificados setores, atendendo principalmente empresas, artistas e entidades do terceiro setor. Em 2010 abriu escritório

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, e CAPÍTULO I DO FUNDO MUNICIPAL DE ESPORTE E LAZER

1 Gabinete do Prefeito DECRETO Nº 4139, DE 11 DE SETEMBRO DE 2013. Regulamenta o Fundo Municipal de Esporte e Lazer e o Incentivo ao Esporte e Lazer e dá outras providências. O PREFEITO DE GOIÂNIA, no

1 Gabinete do Prefeito DECRETO Nº 4139, DE 11 DE SETEMBRO DE 2013. Regulamenta o Fundo Municipal de Esporte e Lazer e o Incentivo ao Esporte e Lazer e dá outras providências. O PREFEITO DE GOIÂNIA, no

LEI ROUANET POTENCIAL DE CRESCIMENTO DO INVESTIMENTO POR PESSOA FÍSICA

CULTURA E INVESTIMENTO PANORAMA E PERSPECTIVAS LEI ROUANET POTENCIAL DE CRESCIMENTO DO INVESTIMENTO POR PESSOA FÍSICA PORTO ALEGRE, 26 DE MARÇO DE 2015 Retrato da Doação no Brasil (Fevereiro/2014) Estudo

CULTURA E INVESTIMENTO PANORAMA E PERSPECTIVAS LEI ROUANET POTENCIAL DE CRESCIMENTO DO INVESTIMENTO POR PESSOA FÍSICA PORTO ALEGRE, 26 DE MARÇO DE 2015 Retrato da Doação no Brasil (Fevereiro/2014) Estudo

Cartilha de Informações: Doações e Patrocínios.

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

2.1. Poderão ser incentivados projetos culturais abrangidos nas seguintes áreas:

EDITAL Nº 001/2014 - EXECUÇÃO 2015 - FEPAC/FUNDAÇÃO CULTURAL DE CAMPO MOURÃO/FUNDACAM APRESENTAÇÃO DE PROJETOS CULTURAIS LEI MUNICIPAL DE INCENTIVO À CULTURA MODALIDADE FEPAC A Fundação Cultural de Campo

EDITAL Nº 001/2014 - EXECUÇÃO 2015 - FEPAC/FUNDAÇÃO CULTURAL DE CAMPO MOURÃO/FUNDACAM APRESENTAÇÃO DE PROJETOS CULTURAIS LEI MUNICIPAL DE INCENTIVO À CULTURA MODALIDADE FEPAC A Fundação Cultural de Campo

Leis de Incentivo à Cultura. Área de Música 12:13

Leis de Incentivo à Cultura Área de Música Cláudio Urgel claudiourgel@musica.ufmg.br Principais Finalidades Criar um instrumento de política cultural Apoiar uma área que necessita de recursos para crescer

Leis de Incentivo à Cultura Área de Música Cláudio Urgel claudiourgel@musica.ufmg.br Principais Finalidades Criar um instrumento de política cultural Apoiar uma área que necessita de recursos para crescer

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA Programa de Voluntariado da Classe Contábil Com o objetivo de incentivar o Contabilista a promover trabalhos sociais e, dessa forma, auxiliar

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA Programa de Voluntariado da Classe Contábil Com o objetivo de incentivar o Contabilista a promover trabalhos sociais e, dessa forma, auxiliar

Programa Nacional de Apoio à Atenção Oncológica - PRONON Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD

Programa Nacional de Apoio à Atenção Oncológica - PRONON Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD Brasília, 07 de agosto de 2014. Considerações sobre a Portaria

Programa Nacional de Apoio à Atenção Oncológica - PRONON Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD Brasília, 07 de agosto de 2014. Considerações sobre a Portaria

CARTILHA DE DOAÇÃO PARA O FUMCAD

CARTILHA DE DOAÇÃO PARA O FUMCAD ÍNDICE O que é o FUMCAD 2 Conceito e Natureza Jurídica 2 Doações 3 Dedução das Doações Realizadas no Próprio Exercício Financeiro 4 Passo a Passo para a Doação 5 Principais

CARTILHA DE DOAÇÃO PARA O FUMCAD ÍNDICE O que é o FUMCAD 2 Conceito e Natureza Jurídica 2 Doações 3 Dedução das Doações Realizadas no Próprio Exercício Financeiro 4 Passo a Passo para a Doação 5 Principais

Transforme seu imposto em música

LEI FEDERAL DE INCETIVO À CULTURA LEI ROUANET Transforme seu imposto em música Associação Cultural Casa de Música de Ouro Branco O QUE É A LEI ROUANET A Lei Rouanet (Lei 8.313/1991), instituiu o Programa

LEI FEDERAL DE INCETIVO À CULTURA LEI ROUANET Transforme seu imposto em música Associação Cultural Casa de Música de Ouro Branco O QUE É A LEI ROUANET A Lei Rouanet (Lei 8.313/1991), instituiu o Programa

É Simples e Não Tem Custos

INVESTIR EM CULTURA É Simples e Não Tem Custos TUDO O QUE VOCÊ PRECISA SABER PARA PATROCINAR PROJETOS NA LEI ROUANET 1 SUMÁRIO Direção Cultura 3 Investir em Cultura Antoine Kolokathis 4 Afinal, o que é

INVESTIR EM CULTURA É Simples e Não Tem Custos TUDO O QUE VOCÊ PRECISA SABER PARA PATROCINAR PROJETOS NA LEI ROUANET 1 SUMÁRIO Direção Cultura 3 Investir em Cultura Antoine Kolokathis 4 Afinal, o que é

INCENTIVOS FISCAIS. Cultura Esporte - Saúde - Social. Legislação, Benefícios e Oportunidades. Luiz Fernando Rodrigues 22/10/2015 1

INCENTIVOS FISCAIS Cultura Esporte - Saúde - Social Legislação, Benefícios e Oportunidades Luiz Fernando Rodrigues 22/10/2015 1 CENÁRIO ATUAL Os mecanismos de incentivo fiscal federal, estaduais e municipais

INCENTIVOS FISCAIS Cultura Esporte - Saúde - Social Legislação, Benefícios e Oportunidades Luiz Fernando Rodrigues 22/10/2015 1 CENÁRIO ATUAL Os mecanismos de incentivo fiscal federal, estaduais e municipais

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

a questão das leis de incentivo à cultura

a questão das leis de incentivo à cultura 25/10/2004 Dia 25/10 - das 8h30 às 11h Tema: A questão das leis de incentivo à cultura Palestrante: Gilberto Gil Ministro da Cultura a questão das leis de incentivo

a questão das leis de incentivo à cultura 25/10/2004 Dia 25/10 - das 8h30 às 11h Tema: A questão das leis de incentivo à cultura Palestrante: Gilberto Gil Ministro da Cultura a questão das leis de incentivo

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

Alterações relativas ao livro Estatuto da Criança e do Adolescente LEI Nº 12.594, DE 18 DE JANEIRO DE 2012

Alterações relativas ao livro Estatuto da Criança e do Adolescente LEI Nº 12.594, DE 18 DE JANEIRO DE 2012 Institui o Sistema Nacional de Atendimento Socioeducativo (Sinase), regulamenta a execução das

Alterações relativas ao livro Estatuto da Criança e do Adolescente LEI Nº 12.594, DE 18 DE JANEIRO DE 2012 Institui o Sistema Nacional de Atendimento Socioeducativo (Sinase), regulamenta a execução das

POLÍTICA DE PATROCINIO DA CAGECE

POLÍTICA DE PATROCINIO DA CAGECE A Política de Patrocínio da Cagece que compreende o apoio financeiro concedido a projetos institucionais, culturais, sociais, ambientais e esportivos de iniciativa de terceiros,

POLÍTICA DE PATROCINIO DA CAGECE A Política de Patrocínio da Cagece que compreende o apoio financeiro concedido a projetos institucionais, culturais, sociais, ambientais e esportivos de iniciativa de terceiros,

b) Descrição, objetivo e justificativa do projeto, apresentando detalhadamente o conjunto de ações a ser realizado e cronograma físico-financeiro;

Descrição, objetivo e justificativa do projeto, apresentando detalhadamente o conjunto de ações a ser realizado e cronograma físico-financeiro;") EDITAL DE OCUPAÇÃO DA CASA DA LEITURA / 2015 Dúvidas frequentes: 1) Quem pode participar? Resposta: Estão habilitadas a participar do EDITAL DE OCUPAÇÃO DA CASA DA LEITURA 2015, empresas de produções artísticas,

EDITAL DE OCUPAÇÃO DA CASA DA LEITURA / 2015 Dúvidas frequentes: 1) Quem pode participar? Resposta: Estão habilitadas a participar do EDITAL DE OCUPAÇÃO DA CASA DA LEITURA 2015, empresas de produções artísticas,

Emissor Fiscal. LAUREmissor Fiscal Fiscal

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Lei Rouanet e Vale Cultura

Lei Rouanet e Vale Cultura Novas Perspectivas de Financiamento da Cultura Brasileira São Paulo (SP), 02 de setembro de 2013 Indicadores de Exclusão Cultural Fonte: MinC - Ipea, 2007 Quantos brasileiros

Lei Rouanet e Vale Cultura Novas Perspectivas de Financiamento da Cultura Brasileira São Paulo (SP), 02 de setembro de 2013 Indicadores de Exclusão Cultural Fonte: MinC - Ipea, 2007 Quantos brasileiros

REGULAMENTO DE EMPRÉSTIMO PESSOAL

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

PROGRAMA DE APOIO AO INCENTIVO: P.A.I ( Lei Rouanet) Informações Importantes para o Empresário Patrocinador

Informações Importantes para o Empresário Patrocinador") Informações Importantes para o Empresário Patrocinador Se sua empresa deseja Patrocinar um dos projeto culturais, aprovados pelo Ministério da Cultura por meio por da Lei Rouanet. Isso significa que como

Informações Importantes para o Empresário Patrocinador Se sua empresa deseja Patrocinar um dos projeto culturais, aprovados pelo Ministério da Cultura por meio por da Lei Rouanet. Isso significa que como

PROJETOS PARA OS CENTROS CULTURAIS DO BANCO DO BRASIL

PROJETOS PARA OS CENTROS CULTURAIS DO BANCO DO BRASIL Os Centros Culturais Banco do Brasil estão localizados nas cidades de Belo Horizonte, Brasília, Rio de Janeiro e São Paulo. Qualquer pessoa física

PROJETOS PARA OS CENTROS CULTURAIS DO BANCO DO BRASIL Os Centros Culturais Banco do Brasil estão localizados nas cidades de Belo Horizonte, Brasília, Rio de Janeiro e São Paulo. Qualquer pessoa física

FORMULÁRIO DE APRESENTAÇÃO DE PROPOSTAS CULTURAIS 2012

GOVERNO DO ESTADO DA BAHIA SECRETARIA DE CULTURA CENTRO DE CULTURAS POPULARES E IDENTITÁRIAS FUNDO DE CULTURA Nº. PROTOCOLO (Uso exclusivo da SECULT) FORMULÁRIO DE APRESENTAÇÃO DE PROPOSTAS CULTURAIS 2012

GOVERNO DO ESTADO DA BAHIA SECRETARIA DE CULTURA CENTRO DE CULTURAS POPULARES E IDENTITÁRIAS FUNDO DE CULTURA Nº. PROTOCOLO (Uso exclusivo da SECULT) FORMULÁRIO DE APRESENTAÇÃO DE PROPOSTAS CULTURAIS 2012

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.084, DE 26 DE AGOSTO DE 2013 A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput,

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.084, DE 26 DE AGOSTO DE 2013 A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput,

EVENTOS E CONGRESSOS

EVENTOS E CONGRESSOS O financiamento de eventos de caráter científico-tecnológico obedece à seguinte priorização: a) organização; b) participação coletiva; c) participação individual no país; d) participação

EVENTOS E CONGRESSOS O financiamento de eventos de caráter científico-tecnológico obedece à seguinte priorização: a) organização; b) participação coletiva; c) participação individual no país; d) participação

Soluções Culturais INCENTIVO FISCAL POR DENTRO DAS LEIS

Soluções Culturais INCENTIVO FISCAL POR DENTRO DAS LEIS LEI ROUANET LEI FEDERAL DE INCENTIVO À CULTURA LEI Nº 8131/91; LEI 9.874/99 E A MEDIDA PROVISÓRIA Nº 2228-1/2001 Soluções Culturais O que é? Neste

Soluções Culturais INCENTIVO FISCAL POR DENTRO DAS LEIS LEI ROUANET LEI FEDERAL DE INCENTIVO À CULTURA LEI Nº 8131/91; LEI 9.874/99 E A MEDIDA PROVISÓRIA Nº 2228-1/2001 Soluções Culturais O que é? Neste

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS MARCONDES WITT Auditor-Fiscal e Delegado-Adjunto da Receita Federal do Brasil em Joinville I like to pay taxes, with them I buy civilization.

INCENTIVOS FISCAIS PARA PROJETOS SOCIAIS, CULTURAIS E ESPORTIVOS MARCONDES WITT Auditor-Fiscal e Delegado-Adjunto da Receita Federal do Brasil em Joinville I like to pay taxes, with them I buy civilization.

EDITAL N 01/2013/SECULT

EDITAL N 01/2013/SECULT EDITAL DE OCUPAÇÃO DAS SALAS DE EXPOSIÇÕES FREDERICO TREBBI, INAH D AVILA COSTA E ANTÔNIO CARINGI E DO JARDIM DO CENTRO CULTURAL ADAIL BENTO COSTA O Município de Pelotas, através

EDITAL N 01/2013/SECULT EDITAL DE OCUPAÇÃO DAS SALAS DE EXPOSIÇÕES FREDERICO TREBBI, INAH D AVILA COSTA E ANTÔNIO CARINGI E DO JARDIM DO CENTRO CULTURAL ADAIL BENTO COSTA O Município de Pelotas, através

Edital VII de Seleção da Lei de Incentivo à Cultura João Bananeira

Edital VII de Seleção da Lei de Incentivo à Cultura João Bananeira A Secretaria Municipal de Cultura, Esporte e Lazer da Prefeitura Municipal de Cariacica - SEMCEL/PMC, de acordo com o que estabelece a

Edital VII de Seleção da Lei de Incentivo à Cultura João Bananeira A Secretaria Municipal de Cultura, Esporte e Lazer da Prefeitura Municipal de Cariacica - SEMCEL/PMC, de acordo com o que estabelece a

Os Tributos e Contribuições abrangidos pela Lei 10.833 de 2003 e suas respectivas alíquotas, foram os seguintes :

Retenção de Tributos e Contribuições Federais nos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e pela prestação de serviços Dr. Fabiano Gama Ricci* 1.Considerações

Retenção de Tributos e Contribuições Federais nos pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e pela prestação de serviços Dr. Fabiano Gama Ricci* 1.Considerações

[ Das condições de participação ] 5ª edição / 2011

![[ Das condições de participação ] 5ª edição / 2011](/thumbs/31/14970722.jpg "[ Das condições de participação ] 5ª edição / 2011") 5ª edição / 2011 EDITAL DO Programa Liz de Doação e Patrocínio Sonhar, planejar, executar e crescer, esses são os ingredientes necessários para que um projeto se torne realidade e a Empresa de Cimentos

5ª edição / 2011 EDITAL DO Programa Liz de Doação e Patrocínio Sonhar, planejar, executar e crescer, esses são os ingredientes necessários para que um projeto se torne realidade e a Empresa de Cimentos

FUNDAÇÃO NACIONAL DO LIVRO INFANTIL E JUVENIL Seção Brasileira do IBBY. Disposições Gerais

FUNDAÇÃO NACIONAL DO LIVRO INFANTIL E JUVENIL Seção Brasileira do IBBY REGULAMENTO DO 21º CONCURSO FNLIJ OS MELHORES PROGRAMAS DE INCENTIVO À LEITURA JUNTO A CRIANÇAS E JOVENS DE TODO O BRASIL 2016 Disposições

FUNDAÇÃO NACIONAL DO LIVRO INFANTIL E JUVENIL Seção Brasileira do IBBY REGULAMENTO DO 21º CONCURSO FNLIJ OS MELHORES PROGRAMAS DE INCENTIVO À LEITURA JUNTO A CRIANÇAS E JOVENS DE TODO O BRASIL 2016 Disposições

Desoneração da Folha de Pagamento

Instruções de Configuração e Uso Pré-requisitos para adequação do Sistema para o Cálculo da Contribuição Previdenciária sobre o Faturamento. Estes procedimentos são realizados nos módulos: Fiscal (SIGAFIS)

Instruções de Configuração e Uso Pré-requisitos para adequação do Sistema para o Cálculo da Contribuição Previdenciária sobre o Faturamento. Estes procedimentos são realizados nos módulos: Fiscal (SIGAFIS)

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO CEARÁ

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO CEARÁ RESOLUÇÃO Nº 17/CEPE, DE 03 DE MAIO DE 2006 Aprova normas para os cursos de especialização da Universidade Federal do Ceará. O Reitor da UNIVERSIDADE

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO CEARÁ RESOLUÇÃO Nº 17/CEPE, DE 03 DE MAIO DE 2006 Aprova normas para os cursos de especialização da Universidade Federal do Ceará. O Reitor da UNIVERSIDADE

Diário Oficial Imprensa Nacional

INSTRUÇÃO NORMATIVA Nº 13, DE 22 DE OUTUBRO DE 2009 Dispõe sobre a documentação para regularização de equipamentos médicos das Classes de Risco I e II. A Diretoria Colegiada da Agência Nacional de Vigilância

INSTRUÇÃO NORMATIVA Nº 13, DE 22 DE OUTUBRO DE 2009 Dispõe sobre a documentação para regularização de equipamentos médicos das Classes de Risco I e II. A Diretoria Colegiada da Agência Nacional de Vigilância

Copyright 2015 Declarando.

Este Guia tem como objetivo democratizar o conhecimento em relação ao Imposto de Renda Pessoa Física, trazendo informações claras mas sem perder a seriedade com as fontes e o compromisso com a construção

Este Guia tem como objetivo democratizar o conhecimento em relação ao Imposto de Renda Pessoa Física, trazendo informações claras mas sem perder a seriedade com as fontes e o compromisso com a construção

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

PROJETO DE LEI DO SENADO Nº, DE 2013

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Apoio ao Tratamento da Dependência Química. O CONGRESSO NACIONAL decreta: Art. 1º Fica instituído o Programa Nacional de Apoio ao Tratamento

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Apoio ao Tratamento da Dependência Química. O CONGRESSO NACIONAL decreta: Art. 1º Fica instituído o Programa Nacional de Apoio ao Tratamento

Introdução... 3 Certificações da FFM... 4

MANUAL DE BENEFÍCIOS FISCAIS DOAÇÕES EFETUADAS À FFM São Paulo SP 2014 Índice Introdução... 3 Certificações da FFM... 4 1. Doações a Entidades sem Fins Lucrativos... 5 1.1. Imposto de Renda e Contribuições

MANUAL DE BENEFÍCIOS FISCAIS DOAÇÕES EFETUADAS À FFM São Paulo SP 2014 Índice Introdução... 3 Certificações da FFM... 4 1. Doações a Entidades sem Fins Lucrativos... 5 1.1. Imposto de Renda e Contribuições

3.1. A Bolsa assegurará auxílio financeiro ao contemplado e será concedida em doze parcelas.

EDITAL PIBIC-EM Nº 01/2015 O Reitor da Universidade do Estado de Santa Catarina - UDESC, com vistas à chamada para a seleção de bolsista de Iniciação Científica para o Ensino Médio PIBIC-EM, sob a Coordenação

EDITAL PIBIC-EM Nº 01/2015 O Reitor da Universidade do Estado de Santa Catarina - UDESC, com vistas à chamada para a seleção de bolsista de Iniciação Científica para o Ensino Médio PIBIC-EM, sob a Coordenação

Abaixo, questionamentos referentes ao certame supracitado e respostas conforme área técnica da CESAMA.

Juiz de Fora, 17 de maio de 2013. Referência: Concorrência 009/12 Objeto: Contratação de empresa especializada para fornecimento de licenças de uso perpétuo, implantação, customização, treinamento e manutenção

Juiz de Fora, 17 de maio de 2013. Referência: Concorrência 009/12 Objeto: Contratação de empresa especializada para fornecimento de licenças de uso perpétuo, implantação, customização, treinamento e manutenção

INSTRUÇÃO NORMATIVA Nº 01/2012-PPGMAPSI/UNIR DE 01 DE OUTUBRO DE 2012.

INSTRUÇÃO NORMATIVA Nº 01/2012-PPGMAPSI/UNIR DE 01 DE OUTUBRO DE 2012. DISPÕE SOBRE OS PROCEDIMENTOS PARA REALIZAÇÃO DO EXAME DE QUALIFICAÇÃO, DEFESA E ENTREGA DA VERSÃO FINAL DA DISSERTAÇÃO DE MESTRADO.

INSTRUÇÃO NORMATIVA Nº 01/2012-PPGMAPSI/UNIR DE 01 DE OUTUBRO DE 2012. DISPÕE SOBRE OS PROCEDIMENTOS PARA REALIZAÇÃO DO EXAME DE QUALIFICAÇÃO, DEFESA E ENTREGA DA VERSÃO FINAL DA DISSERTAÇÃO DE MESTRADO.

PROJETO DE LEI DO SENADO Nº, DE 2013

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Incentivo à Educação Escolar Básica Gratuita (PRONIE). O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei institui o Programa Nacional de

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Incentivo à Educação Escolar Básica Gratuita (PRONIE). O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei institui o Programa Nacional de

15º Salão de Arte Contemporânea de Guarulhos

PREFEITURA DE GUARULHOS SECRETARIA DE CULTURA DEPARTAMENTO DE ATIVIDADES CULTURAIS SEÇÃO ADMINISTRATIVA DE ARTES VISUAIS 15º Salão de Arte Contemporânea de Guarulhos Regulamento O Secretário de Cultura,

PREFEITURA DE GUARULHOS SECRETARIA DE CULTURA DEPARTAMENTO DE ATIVIDADES CULTURAIS SEÇÃO ADMINISTRATIVA DE ARTES VISUAIS 15º Salão de Arte Contemporânea de Guarulhos Regulamento O Secretário de Cultura,

Agência Nacional de Energia Elétrica ANEEL. Procedimentos do Programa de Eficiência Energética PROPEE

Agência Nacional de Energia Elétrica ANEEL Procedimentos do Programa de Eficiência Energética PROPEE Módulo 10 Controle e Fiscalização Revisão Motivo da Revisão 1 Correções e aperfeiçoamentos Instrumento

Agência Nacional de Energia Elétrica ANEEL Procedimentos do Programa de Eficiência Energética PROPEE Módulo 10 Controle e Fiscalização Revisão Motivo da Revisão 1 Correções e aperfeiçoamentos Instrumento

MANUAL ALTERAR DAR. Resolução 033/2014-GSEFAZ

MANUAL ALTERAR DAR Resolução 033/2014-GSEFAZ Versão 2.0 em 15/03/2016 ORIENTAÇÕES GERAIS PARA O USO DA FUNCIONALIDADE ALTERAR DAR 1. O que é Alterar DAR? É uma ferramenta disponibilizada ao contribuinte

MANUAL ALTERAR DAR Resolução 033/2014-GSEFAZ Versão 2.0 em 15/03/2016 ORIENTAÇÕES GERAIS PARA O USO DA FUNCIONALIDADE ALTERAR DAR 1. O que é Alterar DAR? É uma ferramenta disponibilizada ao contribuinte

FEDERAÇÃO PORTUGUESA DE MINIGOLFE

FEDERAÇÃO PORTUGUESA DE MINIGOLFE RELATÓRIO E CONTAS 2012 Relatório do Conselho Fiscal 1. Enquadramento Nos termos do art.º 42.º do D.L. n.º 248-B/2008 que regulamenta a atividade da F.P.M. cumpre-se o

FEDERAÇÃO PORTUGUESA DE MINIGOLFE RELATÓRIO E CONTAS 2012 Relatório do Conselho Fiscal 1. Enquadramento Nos termos do art.º 42.º do D.L. n.º 248-B/2008 que regulamenta a atividade da F.P.M. cumpre-se o

PROGRAMA DE INICIAÇÃO À DOCÊNCIA PID/2016 REGULAMENTO

PROGRAMA DE INICIAÇÃO À DOCÊNCIA PID/2016 REGULAMENTO I - DOS OBJETIVOS 1. Possibilitar o crescimento acadêmico de alunos do Curso, tanto do Aluno/Monitor quanto dos alunos por ele assistidos; 2. Oferecer

PROGRAMA DE INICIAÇÃO À DOCÊNCIA PID/2016 REGULAMENTO I - DOS OBJETIVOS 1. Possibilitar o crescimento acadêmico de alunos do Curso, tanto do Aluno/Monitor quanto dos alunos por ele assistidos; 2. Oferecer

Instruções para prestação de contas de auxílio

Instruções para prestação de contas de auxílio Modalidade: Auxílio Instalação INST 1 DÚVIDAS: Auditoria Interna da FAPERJ: Rua Erasmo Braga, 118-6º andar Centro - Rio de Janeiro Tels: 2333-1948/1957/1976/1992

Instruções para prestação de contas de auxílio Modalidade: Auxílio Instalação INST 1 DÚVIDAS: Auditoria Interna da FAPERJ: Rua Erasmo Braga, 118-6º andar Centro - Rio de Janeiro Tels: 2333-1948/1957/1976/1992

PREFEITURA DE MACAPÁ FUNDAÇÃO MUNICIPAL DE CULTURA

PREFEITURA DE MACAPÁ FUNDAÇÃO MUNICIPAL DE CULTURA EDITAL Nº 01/2015 FUMCULT- PMM SELEÇÃO SIMPLIFICADA DE ESPETÁCULOS DE TEATRO PARA O PROJETO CIRCUITO NATALINO 2015 A PREFEITURA MUNICIPAL DE MACAPÁ, através

PREFEITURA DE MACAPÁ FUNDAÇÃO MUNICIPAL DE CULTURA EDITAL Nº 01/2015 FUMCULT- PMM SELEÇÃO SIMPLIFICADA DE ESPETÁCULOS DE TEATRO PARA O PROJETO CIRCUITO NATALINO 2015 A PREFEITURA MUNICIPAL DE MACAPÁ, através

Contudo, a legislação infralegal e que trata da operacionalização do sistema de escrituração diverge do Código Civil.

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Boletim. Contabilidade Geral. Manual de Procedimentos. 13 o salário - Provisão e pagamento. Temática Contábil e Balanços 2. CLASSIFICAÇÃO CONTÁBIL

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

Boletim Manual de Procedimentos Contabilidade Geral 13 o salário - Provisão e pagamento SUMÁRIO 1. Provisão mensal 2. Classifi cação contábil 3. Ajustes da provisão 4. Baixa da provisão por ocasião da

2. IOF na determinação do custo do bem importado.

PARECER DE ORIENTAÇÃO CVM Nº 7, DE 5 DE MARÇO DE 1981. EMENTA: O IOF integra o custo de aquisição juntamente com o valor resultante da conversão da moeda estrangeira correspondente ao preço de aquisição

PARECER DE ORIENTAÇÃO CVM Nº 7, DE 5 DE MARÇO DE 1981. EMENTA: O IOF integra o custo de aquisição juntamente com o valor resultante da conversão da moeda estrangeira correspondente ao preço de aquisição

INSTRUÇÃO ADMINISTRATIVA Nº 01/2006, ATUALIZADA EM 7 DE FEVEREIRO 2012

INSTRUÇÃO ADMINISTRATIVA Nº 01/2006, ATUALIZADA EM 7 DE FEVEREIRO 2012 REGRAS E CRITÉRIOS PARA O FUNCIONAMENTO DAS OPERAÇÕES DE CONTAS A PAGAR ATRAVÉS DA FADEX TERESINA PI, FEVEREIRO DE 2012 INSTRUÇÃO

INSTRUÇÃO ADMINISTRATIVA Nº 01/2006, ATUALIZADA EM 7 DE FEVEREIRO 2012 REGRAS E CRITÉRIOS PARA O FUNCIONAMENTO DAS OPERAÇÕES DE CONTAS A PAGAR ATRAVÉS DA FADEX TERESINA PI, FEVEREIRO DE 2012 INSTRUÇÃO

REGULAMENTO PARA PARTICIPAÇÃO DOS DISCENTES DESTE CAMPUS EM: VISITAS TÉCNICAS CAPÍTULO I

REGULAMENTO PARA PARTICIPAÇÃO DOS DISCENTES DESTE CAMPUS EM: VISITAS TÉCNICAS CAPÍTULO I DA DEFINIÇÃO E OBJETIVOS Artigo 1º - Visita técnica é atividade complementar dos componentes curriculares dos cursos

REGULAMENTO PARA PARTICIPAÇÃO DOS DISCENTES DESTE CAMPUS EM: VISITAS TÉCNICAS CAPÍTULO I DA DEFINIÇÃO E OBJETIVOS Artigo 1º - Visita técnica é atividade complementar dos componentes curriculares dos cursos

31/03/2015. Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

Aspectos contábeis aplicados ao Terceiro Setor: Escrituração e plano de contas 1 ITG 2000: Escrituração Contábil (Resolução CFC n 1.330/11) Objetivo: 1. Esta Interpretação estabelece critérios e procedimentos

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N o 462, DE 31 DE JANEIRO DE 2013. Dispõe sobre a forma de cálculo e os procedimentos para a constituição das provisões técnicas das sociedades seguradoras,

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N o 462, DE 31 DE JANEIRO DE 2013. Dispõe sobre a forma de cálculo e os procedimentos para a constituição das provisões técnicas das sociedades seguradoras,

Programa Incentivo. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

JUROS SOBRE CAPITAL PRÓPRIO

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

JUROS SOBRE CAPITAL PRÓPRIO Alunos: Gleidiane Lacerda de Souza Raichelle Piol Professor: Aldimar Rossi RESUMO: O presente trabalho tem a finalidade de falar de Juros sobre capital próprio (JSCP) é uma

ATOS DA FMEL - FUNDAÇÃO MUNICIPAL DE ESPORTE E LAZER DE ITAJAÍ EDITAL Nº. 004/2013 LEI MUNICIPAL DE INCENTIVO AO ESPORTE

ATOS DA FMEL - FUNDAÇÃO MUNICIPAL DE ESPORTE E LAZER DE ITAJAÍ EDITAL Nº. 004/2013 LEI MUNICIPAL DE INCENTIVO AO ESPORTE O Superintendente da Fundação Municipal de Esporte e Lazer de Itajaí, no uso de

ATOS DA FMEL - FUNDAÇÃO MUNICIPAL DE ESPORTE E LAZER DE ITAJAÍ EDITAL Nº. 004/2013 LEI MUNICIPAL DE INCENTIVO AO ESPORTE O Superintendente da Fundação Municipal de Esporte e Lazer de Itajaí, no uso de

EDITAL DE CONVOCAÇÃO PROGRAMA INSTITUCIONAL DE APOIO A PROJETOS DE PESQUISA 2015.2

EDITAL DE CONVOCAÇÃO PROGRAMA INSTITUCIONAL DE APOIO A PROJETOS DE PESQUISA 2015.2 A Pró-Reitoria de Pós-Graduação, Pesquisa e Extensão Comunitária da Universidade Salvador UNIFACS torna público e convoca

EDITAL DE CONVOCAÇÃO PROGRAMA INSTITUCIONAL DE APOIO A PROJETOS DE PESQUISA 2015.2 A Pró-Reitoria de Pós-Graduação, Pesquisa e Extensão Comunitária da Universidade Salvador UNIFACS torna público e convoca

Código subproduto: 3-217 SINDIFAST SP Condições Contratuais versão: 1-01.09.2014 ENDEREÇO: N : COMPLEMENTO: BAIRRO: CIDADE: ESTADO: CEP:

Código subproduto: 3-217 SINDIFAST SP Condições Contratuais versão: 1-01.09.2014 ORIGEM: Nº PROPOSTA: 39 PROPOSTA DE SEGURO EMPRESARIAL As condições securitárias que se referem esta Proposta de Seguro

Código subproduto: 3-217 SINDIFAST SP Condições Contratuais versão: 1-01.09.2014 ORIGEM: Nº PROPOSTA: 39 PROPOSTA DE SEGURO EMPRESARIAL As condições securitárias que se referem esta Proposta de Seguro

Art. 2º. Fazer publicar esta Portaria em Boletim de Serviço, revogando-se a Portaria 577/05-R, de 05 de dezembro de 2005.

PORTARIA 328/R-06 DE 22 DE JUNHO DE 2006. O REITOR DA UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE, no uso da competência que lhe foi atribuída pelo artigo 39, inciso XX, do Regimento Geral da UFRN; CONSIDERANDO

PORTARIA 328/R-06 DE 22 DE JUNHO DE 2006. O REITOR DA UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE, no uso da competência que lhe foi atribuída pelo artigo 39, inciso XX, do Regimento Geral da UFRN; CONSIDERANDO

2011. A Sua Excelência o Senhor Deputado Eduardo Gomes Primeiro-Secretário da Câmara dos Deputados. Assunto: Projeto de Lei do Senado à revisão.

Ofício nº 619 (SF) 2011. Brasília, em 11 de maio de A Sua Excelência o Senhor Deputado Eduardo Gomes Primeiro-Secretário da Câmara dos Deputados Assunto: Projeto de Lei do Senado à revisão. Senhor Primeiro-Secretário,

Ofício nº 619 (SF) 2011. Brasília, em 11 de maio de A Sua Excelência o Senhor Deputado Eduardo Gomes Primeiro-Secretário da Câmara dos Deputados Assunto: Projeto de Lei do Senado à revisão. Senhor Primeiro-Secretário,

REGULAMENTO VIVO ARTE.MOV 2010 CA no. 0971/001/2009. Mídias Locativas

REGULAMENTO VIVO ARTE.MOV 2010 CA no. 0971/001/2009 Mídias Locativas O Edital Mídias Locativas Vivo arte.mov 2010 é uma iniciativa do arte.mov Festival Internacional de Arte em Mídias Móveis Projeto aprovado

REGULAMENTO VIVO ARTE.MOV 2010 CA no. 0971/001/2009 Mídias Locativas O Edital Mídias Locativas Vivo arte.mov 2010 é uma iniciativa do arte.mov Festival Internacional de Arte em Mídias Móveis Projeto aprovado

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

Seguro Garantia. Trial Brazil

Seguro Garantia Quem é quem no Seguro Garantia? Tomador: É o fornecedor de serviço/produto do contratante(pagador do prêmio). Segurado: É o contratante do fornecedor de serviço/produto(receptor do seguro

Seguro Garantia Quem é quem no Seguro Garantia? Tomador: É o fornecedor de serviço/produto do contratante(pagador do prêmio). Segurado: É o contratante do fornecedor de serviço/produto(receptor do seguro

Quarta-feira, 14 de Maio de 2014 N 628

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. A pessoa física com ganho de capital em valor inferior a R$ 35.000,00, que utilizar o fator de redução na venda de imóvel residencial, está obrigada a entrega da DIRPF?

Especial Imposto de Renda 2015 01. A pessoa física com ganho de capital em valor inferior a R$ 35.000,00, que utilizar o fator de redução na venda de imóvel residencial, está obrigada a entrega da DIRPF?

Faculdade São Francisco de Piumhi Curso de Direito da FASPI. Resolução nº 001 de 8 de agosto de 2010

Resolução nº 001 de 8 de agosto de 2010 A Diretoria Acadêmica no exercício regular de suas atribuições legais e regimentais, nos termos do artigo 19, I, Reg. Interno, resolve: Regulamenta a elaboração

Resolução nº 001 de 8 de agosto de 2010 A Diretoria Acadêmica no exercício regular de suas atribuições legais e regimentais, nos termos do artigo 19, I, Reg. Interno, resolve: Regulamenta a elaboração

2.2.1. Caso seja protocolado mais de 01 (um) projeto, será aceito o último projeto protocolado.

projeto, será aceito o último projeto protocolado.") EDITAL DE CONCURSO N 002/2015 8 EDITAL DO FUNDO MUNICIPAL DE APOIO À CULTURA A FUNDAÇÃO CULTURAL DE BRUSQUE, inscrita no CNPJ sob o nº 04.894.677/0001-71, com sede na Rua Germano Schaefer, 110 Praça da

EDITAL DE CONCURSO N 002/2015 8 EDITAL DO FUNDO MUNICIPAL DE APOIO À CULTURA A FUNDAÇÃO CULTURAL DE BRUSQUE, inscrita no CNPJ sob o nº 04.894.677/0001-71, com sede na Rua Germano Schaefer, 110 Praça da

Questões Frequentes sobre a Taxa Turística de Dormida do Município de Lisboa

Questões Frequentes sobre a Taxa Turística de Dormida do Município de Lisboa Nota: o elenco de perguntas e respostas que se segue visa apenas enquadrar algumas das questões colocadas pelos nossos associados

Questões Frequentes sobre a Taxa Turística de Dormida do Município de Lisboa Nota: o elenco de perguntas e respostas que se segue visa apenas enquadrar algumas das questões colocadas pelos nossos associados

Universidade Estadual do Centro-Oeste Reconhecida pelo Decreto Estadual nº 3.444, de 8 de agosto de 1997

RESOLUÇÃO Nº 193-CAD/UNICENTRO, DE 13 DE NOVEMBRO DE 2012. Aprova instruções para a elaboração dos orçamentos dos Cursos de Pós-Graduação Lato Sensu. O VICE-REITOR, NO EXERCÍCIO DO CARGO DE REITOR DA UNIVERSIDADE

RESOLUÇÃO Nº 193-CAD/UNICENTRO, DE 13 DE NOVEMBRO DE 2012. Aprova instruções para a elaboração dos orçamentos dos Cursos de Pós-Graduação Lato Sensu. O VICE-REITOR, NO EXERCÍCIO DO CARGO DE REITOR DA UNIVERSIDADE

O que determina a Instrução Normativa (IN) nº 1.343?

nº 1.343?") N 1.343 PERGUNTAS E RESPOSTAS 1 O que determina a Instrução Normativa (IN) nº 1.343? A IN permite aos participantes, que iniciaram o recebimento do benefício de aposentadoria ou resgate no período de 01/01/2008

N 1.343 PERGUNTAS E RESPOSTAS 1 O que determina a Instrução Normativa (IN) nº 1.343? A IN permite aos participantes, que iniciaram o recebimento do benefício de aposentadoria ou resgate no período de 01/01/2008

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais:

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

REGULAMENTO DO CREDENCIAMENTO PARA COMPOR O CADASTRO DE CONSULTORES DO MOVIMENTO CATARINENSE PARA EXCELÊNCIA

REGULAMENTO DO CREDENCIAMENTO PARA COMPOR O CADASTRO DE CONSULTORES DO MOVIMENTO CATARINENSE PARA EXCELÊNCIA O processo de credenciamento acontecerá de acordo com as etapas abaixo, a serem aplicadas a

REGULAMENTO DO CREDENCIAMENTO PARA COMPOR O CADASTRO DE CONSULTORES DO MOVIMENTO CATARINENSE PARA EXCELÊNCIA O processo de credenciamento acontecerá de acordo com as etapas abaixo, a serem aplicadas a

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA. PROJETO DE LEI No 451, DE 2011

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA PROJETO DE LEI No 451, DE 2011 Institui o Programa Nacional de Apoio à Assistência Social PRONAS e dá outras providências. Autor: Deputado THIAGO PEIXOTO Relator:

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA PROJETO DE LEI No 451, DE 2011 Institui o Programa Nacional de Apoio à Assistência Social PRONAS e dá outras providências. Autor: Deputado THIAGO PEIXOTO Relator:

Como utilizar Leis de Incentivo

Como utilizar Leis de Incentivo Por que doar o seu imposto? É de extrema importância que a sociedade brasileira se posicione, escolhendo e apoiando projetos que julga importantes, por meio da renúncia

Como utilizar Leis de Incentivo Por que doar o seu imposto? É de extrema importância que a sociedade brasileira se posicione, escolhendo e apoiando projetos que julga importantes, por meio da renúncia

EDITAL 01/2015 EDITAL DE ABERTURA DO VESTITULAR FUCAPE

EDITAL 01/2015 EDITAL DE ABERTURA DO VESTITULAR FUCAPE A Comissão Coordenadora do Processo Seletivo da Faculdade FUCAPE, para conhecimento de todos os interessados, torna público que, nos períodos indicados

EDITAL 01/2015 EDITAL DE ABERTURA DO VESTITULAR FUCAPE A Comissão Coordenadora do Processo Seletivo da Faculdade FUCAPE, para conhecimento de todos os interessados, torna público que, nos períodos indicados

Lei de incentivo do Paraná Decreto 5.570 de 2002

DECRETO 5.570, DE 15 DE ABRIL DE 2002. Regulamenta a Lei nº. 13.133, de 2001, que cria o Programa Estadual de Incentivo à Cultura, institui a Comissão Estadual de Desenvolvimento Cultural e adota outras

DECRETO 5.570, DE 15 DE ABRIL DE 2002. Regulamenta a Lei nº. 13.133, de 2001, que cria o Programa Estadual de Incentivo à Cultura, institui a Comissão Estadual de Desenvolvimento Cultural e adota outras

RESOLUÇÃO SEC Nº 201 DE 01 DE DEZEMBRO DE 2008.

RESOLUÇÃO SEC Nº 201 DE 01 DE DEZEMBRO DE 2008. RESTABELECE O RECEBIMENTO DE PROJETOS CULTURAIS CUJA REALIZAÇÃO ESTEJA PREVISTA PARA O PERIODO COMPREENDIDO ENTRE JANEIRO E ABRIL DE 2009, E DA OUTRAS PROVIDÊNCIAS.

RESOLUÇÃO SEC Nº 201 DE 01 DE DEZEMBRO DE 2008. RESTABELECE O RECEBIMENTO DE PROJETOS CULTURAIS CUJA REALIZAÇÃO ESTEJA PREVISTA PARA O PERIODO COMPREENDIDO ENTRE JANEIRO E ABRIL DE 2009, E DA OUTRAS PROVIDÊNCIAS.

Material Explicativo. ABBprev Sociedade de Previdência Privada

Material Explicativo ABBprev Sociedade de Previdência Privada Este material explicativo tem como objetivo fornecer informações sobre um dos benefícios que as patrocinadoras ABB Ltda e Cooperativa de Crédito

Material Explicativo ABBprev Sociedade de Previdência Privada Este material explicativo tem como objetivo fornecer informações sobre um dos benefícios que as patrocinadoras ABB Ltda e Cooperativa de Crédito

MANUAL DE PROCEDIMENTOS MPR

MANUAL DE PROCEDIMENTOS MPR MPR-002/SGP Revisão 00 Assunto: Aprovada por: AJUDA DE CUSTO Portaria nº 2525, de 19 de novembro de 2012, publicada no Boletim de Pessoal e Serviço BPS, v.7, nº 47, de 23 de

MANUAL DE PROCEDIMENTOS MPR MPR-002/SGP Revisão 00 Assunto: Aprovada por: AJUDA DE CUSTO Portaria nº 2525, de 19 de novembro de 2012, publicada no Boletim de Pessoal e Serviço BPS, v.7, nº 47, de 23 de

REGULAMENTO DE ESTÁGIO OBRIGATÓRIO DO CURSO DE ENGENHARIA MECÂNICA I INTRODUÇÃO

REGULAMENTO DE ESTÁGIO OBRIGATÓRIO DO CURSO DE ENGENHARIA MECÂNICA I INTRODUÇÃO O estágio curricular do curso de Engenharia Mecânica é uma atividade obrigatória, em consonância com as Diretrizes Curriculares

REGULAMENTO DE ESTÁGIO OBRIGATÓRIO DO CURSO DE ENGENHARIA MECÂNICA I INTRODUÇÃO O estágio curricular do curso de Engenharia Mecânica é uma atividade obrigatória, em consonância com as Diretrizes Curriculares

CONTRATO DE EMPRÉSTIMO PESSOAL. Empresa: Matrícula: Telefone: ( ) Renegociação? ( ) NÃO ( ) SIM Novo Contrato:

Renegociação? ( ) NÃO ( ) SIM Novo Contrato:") CONTRATO DE EMPRÉSTIMO PESSOAL Nome do Participante/Assistido: Empresa: Matrícula: Telefone: ( ) Valor do Empréstimo: Quantidade de Prestações: Renegociação? ( ) NÃO ( ) SIM Novo Contrato: Valor liquido

CONTRATO DE EMPRÉSTIMO PESSOAL Nome do Participante/Assistido: Empresa: Matrícula: Telefone: ( ) Valor do Empréstimo: Quantidade de Prestações: Renegociação? ( ) NÃO ( ) SIM Novo Contrato: Valor liquido

CONSELHO REGIONAL DE MEDICINA VETERINÁRIA DE PERNAMBUCO

CONSELHO REGIONAL DE MEDICINA VETERINÁRIA DE PERNAMBUCO Resolução nº 004, de 25 de março de 2015 Estabelece requisitos a serem observados para obtenção de apoio financeiro ou institucional junto ao CRMV-PE.

CONSELHO REGIONAL DE MEDICINA VETERINÁRIA DE PERNAMBUCO Resolução nº 004, de 25 de março de 2015 Estabelece requisitos a serem observados para obtenção de apoio financeiro ou institucional junto ao CRMV-PE.

Cria mecanismos de fomento à atividade audiovisual, e dá outras providências

LEI Nº 8.685, de 20 de Julho de 1993 ("Lei do Audiovisual") -------------------------------------------------------------------------------- Cria mecanismos de fomento à atividade audiovisual, e dá outras

LEI Nº 8.685, de 20 de Julho de 1993 ("Lei do Audiovisual") -------------------------------------------------------------------------------- Cria mecanismos de fomento à atividade audiovisual, e dá outras

Esta Carta-Circular entra em vigor nesta data, podendo ser atendidos os financiamentos contratados até 30 de junho de 2003.

- 6-16. VIGÊNCIA Esta Carta-Circular entra em vigor nesta data, podendo ser atendidos os financiamentos contratados até 30 de junho de 2003. Para fins de controle de comprometimento dos recursos, o BNDES

- 6-16. VIGÊNCIA Esta Carta-Circular entra em vigor nesta data, podendo ser atendidos os financiamentos contratados até 30 de junho de 2003. Para fins de controle de comprometimento dos recursos, o BNDES

RESOLUÇÃO Nº 175, de 09 de dezembro de 2009.

RESOLUÇÃO Nº 175, de 09 de dezembro de 2009. ALTERAR E ESTABELECER NOVAS PROVIDÊNCIAS À RESOLUÇÃO Nº 119/2007 DO CMDCA. O Conselho Municipal dos Direitos da Criança e do Adolescente de Florianópolis, no

RESOLUÇÃO Nº 175, de 09 de dezembro de 2009. ALTERAR E ESTABELECER NOVAS PROVIDÊNCIAS À RESOLUÇÃO Nº 119/2007 DO CMDCA. O Conselho Municipal dos Direitos da Criança e do Adolescente de Florianópolis, no

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE. Deliberação nº 1.100/2014 DS/CMDCA

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE Deliberação nº 1.100/2014 DS/CMDCA Dispõe sobre a Autorização para Captação de Recursos Financeiros para o Fundo Municipal para Atendimento dos

CONSELHO MUNICIPAL DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE Deliberação nº 1.100/2014 DS/CMDCA Dispõe sobre a Autorização para Captação de Recursos Financeiros para o Fundo Municipal para Atendimento dos

Lucia Maria Sá Barreto de Freitas

RESOLUÇÃO DO CONSEPE Nº 12/2010 Aprova o Regulamento das Atividades de Estágio do Curso de Engenharia de Produção da FSSS e dá outras Providências. A PRESIDENTE DO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO-

RESOLUÇÃO DO CONSEPE Nº 12/2010 Aprova o Regulamento das Atividades de Estágio do Curso de Engenharia de Produção da FSSS e dá outras Providências. A PRESIDENTE DO CONSELHO DE ENSINO, PESQUISA E EXTENSÃO-

Manual de Operacionalização do Módulo de Prestação de Contas PCS

Manual de Operacionalização do Módulo de Prestação de Contas PCS Versão Fevereiro/2013 Índice PCS - Módulo de Prestação de Contas...3 Acesso ao Módulo PCS...3 1. Contas financeiras...5 1.1. Cadastro de

Manual de Operacionalização do Módulo de Prestação de Contas PCS Versão Fevereiro/2013 Índice PCS - Módulo de Prestação de Contas...3 Acesso ao Módulo PCS...3 1. Contas financeiras...5 1.1. Cadastro de

REGULAMENTO FINANCEIRO DA FITO

REGULAMENTO FINANCEIRO DA FITO DOS CONTRATANTES Art. 1º - Pela matrícula, a Fundação Instituto Tecnológico de Osasco, doravante denominada FITO e o Aluno e/ou Responsável Financeiro estabelecem recíprocos

REGULAMENTO FINANCEIRO DA FITO DOS CONTRATANTES Art. 1º - Pela matrícula, a Fundação Instituto Tecnológico de Osasco, doravante denominada FITO e o Aluno e/ou Responsável Financeiro estabelecem recíprocos

Lei Federal de Incentivo ao Esporte. 1. Introdução

A associada Silvana Regina Echer (02631), de Porto Alegre, é especialista na lei federal de incentivo ao esporte, que possibilita que empresas e indivíduos doem para projetos esportivos elaborados por

A associada Silvana Regina Echer (02631), de Porto Alegre, é especialista na lei federal de incentivo ao esporte, que possibilita que empresas e indivíduos doem para projetos esportivos elaborados por

CONTROLE PATRIMONIAL ÍNDICE

ÍNDICE 00 FOLHA 01 05/98 ASSUNTO FOLHA GENERALIDADES 01 01/02 NORMAS GERAIS 02 01/01 SOLICITAÇÃO DE BENS MÓVEIS 03 01/01 CADASTRAMENTO E TOMBAMENTO DE BENS MÓVEIS 04 01/02 CONTROLE DA MOVIMENTAÇÃO DE BENS

ÍNDICE 00 FOLHA 01 05/98 ASSUNTO FOLHA GENERALIDADES 01 01/02 NORMAS GERAIS 02 01/01 SOLICITAÇÃO DE BENS MÓVEIS 03 01/01 CADASTRAMENTO E TOMBAMENTO DE BENS MÓVEIS 04 01/02 CONTROLE DA MOVIMENTAÇÃO DE BENS