Gás Natural no Brasil Uma Indústria em Transformação. Workshop COMERC / GAS ENERGY 03 de Outubro de 2012

|

|

|

- Stella Pedroso Cabral

- 8 Há anos

- Visualizações:

Transcrição

1 Gás Natural no Brasil Uma Indústria em Transformação Workshop COMERC / GAS ENERGY 03 de Outubro de 2012

2 2 GRUPO GAS ENERGY

3 Estrutura do Grupo Negócios Diversificados na Cadeia de Oil&Gas Conselho Consultivo Gas Energy S.A. Gas Energy Participações Ltda. 100% South Energy Participações Societárias Energy Talent Gas Energy Chemicals GELA Participações Ltda. Gas Energy Escritório Montevideo Gas Energy Escritório Lima Gas Energy Tecnologia SE New Ventures SE Comercializador a SE Geração Distribuída Gas Energy Escritório Bolívia SERVIÇOS DE CONSULTORIA EMPRESA DE NEGÓCIOS 3

4 Equipe Diferenciada Consultoria (GESA) Núcleo de Executivos com + 25 anos na Indústria Engenheiro Químico, mais de 30 anos de experiência na indústria petroquímica. Sócio Fundador da Gas Energy Douglas Abreu Diretor- Presidente Marco Tavares PRESIDENTE do Conselho de Administração Ubirajara Pedrazza Diretor Financeiro e Administrativo Engenheiro Químico, 27 anos de experiência em Petróleo, Gás Natural, Energia. Sócio Fundador da Gas Energy Sylvie D Apote Sócia Diretora GÁS E ENERGIA Economista, 20 anos de experiência e Gás, Petróleo, Eletricidade na América Latina. Carlos Lopes Sócio Diretor BRASIL Economista, mais de 35 anos de experiência, especializado em petroquímica e gás natural. Manuel Quintela Sócio Diretor QUÍMICA E PETROQUÍMICA Engenheiro Químico, mais de 40 anos de experiência em Química e Petroquímica. Alvaro Rios Sócio Diretor AMÉRICA LATINA Engenheiro Químico, ex-ministro de Hidrocarburos da Bolívia, com experiência no setor energético. Agustín Castaño Diretor Regional ARGENTINA Gilda Bouch Gerente Marcelo Mendonça Gerente Monica Souza Gerente Janaína Perez Gerente Financeira 4

5 Alianças Estratégicas Consultoria Diversificação e Internacionalização (link com área de negócios) INTERNACIONAIS NACIONAIS Joint Venture entre Brasil Plural e Poten & Partners criada para desenvolver o mercado de óleo e gás no Brasil Comercializadora de Energia Elétrica Energix Strategy Ltd. Ieda Gomes 5

6 Parcerias Estratégicas Consultoria Consultoria Internacional focada em gestão de resultados Consultoria Nacional focada em inovação e desenvolvimento Sistema de Informação sobre a Indústria Química Consultoria Nacional focada em estratégia do setor elétrico Assessoria Consultores de Energia LTDA. Consultoria Nacional focada em mercado de petróleo e derivados Consultoria Nacional focada em automação de sistemas de engenharia Consultoria Boliviana focada em serviços de engenharia e projeto na área de combustíveis 6

7 Carteira de Clientes com Alto Recall Exploração E&P e Produção Energia Energy Distribuidora Distributors Indústria Industry / Serviços Instituições Financial Institutions Financeiras Institutions Institutos and e Associações Associations Gov Rio Gov MG 7 CLIENTS

8 GÁS NATURAL Uma Indústria em Transformação 8

9 Principais Questões da Indústria de GN KL 2012 Como no resto do mundo se poderá repetir a revolução do shale gas ocorrida nos USA? As questões ambientais ligadas a prospecção dos não convencionais será um limitante da expansão da indústria? Com que velocidade a China conseguirá desenvolver uma estratégia em não convencionais? A produção de não convencionais nos USA reduzirá a dependência americana de petróleo mudando o eixo geopolítico? Seria o ocaso do Oriente Médio? Afetará a precificação mundial de GN? Que tamanho terão os renováveis na matriz energética mundial a partir da nova competitividade do gás natural? A indexação a petróleo ou derivados está com os dias contados ou ainda será a tônica dos mercados importadores? Qual a intensidade da redução da energia nuclear no Japão pós Fukushima? 9

10 Reservas de Gás natural crescimento ( ) Não Convencionais ainda crescerão muito Região Reservas (TPC) 2010 % Participaç ão Oriente Médio Europa e Eurásia Ásia e Oceania % 2,228 34% 572 9% África 520 8% América do Norte América do Sul e Central Total Mundial 351 5% 262 4% % Reservas Provadas no Mundo: 49% GN 51% Pet Fonte: BP Statistical Review of World Energy 2011 Reservas Provadas / Reservas Totais EUA 10% China 5% 10

11 Gás Natural Visão Mundial Crescimento acelerado da participação do gás natural na matriz energética: dos atuais 21% para 25% em

12 Gás Natural Visão Mundial Não Convencionais 12

13 Gás Natural Visão Mundial Não Convencionais EUA CANADA CHINA RESERVAS NÃO CONVENCIONAL TCF % Reservas Totais SHALE % TIGHT CBM Produção Total Tcf/ano Mm3/d % Prod U C Relação Reservas / Produção em anos % 65% , % % 61% , % % 75% , % % Matriz % 26% 30% 34% 4% 8% 13 IEA Golden Rules for a Golden Age of Gas

14 Medidas Ambientais Golden Rule for a Golden Age Impacto de 7% no Custo 14

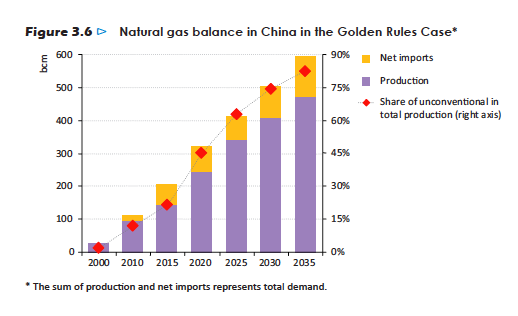

15 Potencial Não Convencionais China 15

16 Não Convencionais China 16

17 Não Convencionais Europa 17

18 Não Convencionais Europa 18

19 Não Convencionais Austrália 19

20 GN continuará a ser competitivo A Boca do Jacaré 20

21 Gás Natural continuará a ser competitivo Grandes volumes com baixo Breakeven Point Plataformas Horizontais Plataformas direcionais Plataformas verticais 21

22 Gás Natural continuará a ser competitivo Os líquidos do GN apresentam ótima rentabilidade $ 8.98 Condensado Butano Propano Ajuste poder calorífico Gas Natural NG + LÍQUIDOS Preços Jan/

23 Petróleo em 2011 Shale Oil? mil bpd 23

24 Gás Natural continuará a ser competitivo EUA exportará GN indexado ao HH 153 Mm³/d = 45 Mtpa de LNG 8 projetos de exportação de GNL: 3 no Canadá e 5 nos EUA Total de 5,4 Bcf/d, iniciando em

25 Gás Natural continuará a ser competitivo EUA exportará GN indexado ao HH 25

26 US$/Mbtu GN continuará a ser competitivo A Boca do Jacaré Volume de GN não convencional dos EUA indica que o HH deverá ter um comportamento mais estável e mais independente dos preços do petróleo; Com a exportação das novas plantas de GNL nos EUA e Canadá (8 projetos) o HH deverá também influenciar os mercados de Ásia (3 projetos) e Europa (5 projetos) a partir de 2015; Retomada de unidades antigas e novos projetos de amônia/uréia e metanol levarão o HH a influenciar os preços destas commodities na Bacia do Atlântico. 40,0 35,0 30,0 25,0 Dados Históricos Projeção EIA 20,0 15,0 10,0 5,0 0, Crude Oil - WTI NG Henry Hub Fonte: EIA -USA 26

27 Estudo da PSR sobre Tarifas Elétricas Tarifa industrial de energia elétrica em países selecionados (US$/MWh; dados 2010) Brasil América Latina BRIC s Europa e EUA Brasil (2010, câmbio de 1,83) Brasil (simulação câmbio) Brasil (cenário de câmbio de 2,3 R$/US$) Chile Colômbia Índia Russia India China Russia Reino Unido Espanha Alemanha Espanha EUA México Argentina China Alemanha EUA Nota: Para todos os países, foram consideradas tarifas com tributos; R$/US$ utilizado: 1,83 Fonte: Agência Internacional de Energia (Energy Prices & Taxes 4T2011), Aneel, Firjan 6 27

28 Tipos de Formação de Preços PGCB Study Group 2 Report 28

29 Tipos de Formação de Preços PGCB Study Group 2 Report NET 29

30 Evolução dos Preços da Europa por Tipo 30

31 Preços Dispares no Mundo 31

32 32 E o Brasil? Como estará enfrentando este novo cenário?

![[m3 de gas natural / USD de PIB Industrial] Consumo de Gas Natural / PIB Industrial Média 2008-2010 0,50 0,45 0,45 0,40 0,35 0,30 0,25 0,20](/docs-images/33/16430063/images/33-0.png "0,15 0,10 0,05 0,12 0,06 0,19 0,05 0,10 0,10 0,12 0,14 0,15 0,07 0,20 0,09 0,04 0,10 0,24 - Fonte: BP Statistical Review 2011 e Banco Mundial")

33 [m3 de gas natural / USD de PIB Industrial] Consumo de Gas Natural / PIB Industrial Média ,50 0,45 0,45 0,40 0,35 0,30 0,25 0,20 0,15 0,10 0,05 0,12 0,06 0,19 0,05 0,10 0,10 0,12 0,14 0,15 0,07 0,20 0,09 0,04 0,10 0,24 - Fonte: BP Statistical Review 2011 e Banco Mundial 33

![[mil m3 de gas natural / USD de PIB] Consumo de Gas Natural / PIB Média 2008-2010 140 131 120 100](/docs-images/33/16430063/images/34-0.png "80 65 68 60 46 40 20 13 19 33 36 35 18 30 12 24 0 Fonte: BP Statistical Review 2011 e Banco Mundial")

34 [mil m3 de gas natural / USD de PIB] Consumo de Gas Natural / PIB Média Fonte: BP Statistical Review 2011 e Banco Mundial 34

35 Competitividade do GN FOB (city gate) *Valores estimados de NBP Fonte: ANP, MME, EIA, BP 35

36 Momento Favorável? Existe uma conjuntura ou alinhamento de astros que favoreçam o desenvolvimento de uma nova política para o gás natural? Interesse da Petrobras Governo é Sócio do Pré-Sal Grandes Volumes de Gás Associado Gás na mão de outros Produtores 36

37 Novos Players no Upstream Campos em PRODUÇÃO 3% 8% 83% 7% Fonte: Anuário ANP

38 Novos Players no Upstream Campos em DESENVOLVIMENTO 38 Base Dez/2010 Fonte: Anuário ANP 2011

39 Novos Players no Upstream Blocos em EXPLORAÇÃO 39 Fonte: Anuário ANP 2011

40 Novos Players no Offshore: Cluster de Santos Campos já licitados pelo modelo de Concessão na Área do Pré-sal Nome da Descoberta Contrato Rodada Operador Outros Participantes Parati BM-S-010, Bloco 1 2 Petrobras 65% BG 25%, Partex 10% Tupi (Lula) BM-S-011, Bloco 1 2 Petrobras 65% BG 25%, Galp Energia 10% Carioca BM-S-009, Bloco 2 2 Petrobras 45% BG 30%, Repsol YPF 25% Caramba BM-S Petrobras 80% Galp Energia 20% Júpiter BM-S Petrobras 80% Galp Energia 20% Bem-te-vi BM-S Petrobras 66% Barra Energy 10%, Queiroz Galvão 10%, Galp Energia 14% Guará BM-S-009, Bloco 1 2 Petrobras 45% BG 30%, Repsol YPF 25% Iara BM-S-011, Bloco 2 2 Petrobras 65% BG 25%, Galp Energia 10% Azulão BM-S Exxon 40% Amerada Hess 40%, Petrobras 20% Corcovado BM-S BG 40% Petrobras 60% Fonte: Petrobras, ANP 40 40

41 Rotas de Escoamento do Pré-Sal Ano 2020 Cenário Conservador Pré-Sal: ~40 Mm³/dia Parque das Conchas Cabiúnas 15 Mm³/d Parque das Baleias Caraguatatuba 10 Mm³/d Maricá 15Mm³/d Pré-Sal Fonte: Petrobras 41

42 Novos Players nas Bacias Onshore Solimões Mm³/d Mm³/d Amazonas Foz do Amazonas São Francisco Pelotas Para - Maranhão Parnaíba Potiguar Santos Campos Ceara & Potiguar AP Sergipe Alagoas & Recôncavo & Tucano Bahia Sul Espírito Santo Bacia do Solimões 2ª maior reserva de GN do país, com mais de 130 bilhões m³ de reservas provada e prováveis. Bacia do Parnaíba A OGX anunciou em Agosto 2010 uma descoberta de ~10-15 Tcf de GN na Bacia do Parnaíba. A Produção diária poderá chegar a 15 Mm3/d. Bacia do São Francisco Possui 350 mil km² totais de área, sendo 118 mil km2 sob concessão. A previsão é que se tenha conhecimento do volume nos próximos meses. 42

43 Queda na Produção de Petróleo prevista pela PB 43

44 Plano de Negócios da Petrobras Novas Metas de Produção de Petróleo e Gás 2,7 boe 3,0 boe 5,2 boe Petrobras não divulgou projeções de produção de gás......mas a produção total de gás pode ser inferida dos valores informados de produção de petróleo e gás. Fonte: Plano de Negócios Petrobras 44

45 Conceitos 45

46 Premissas para Oferta 46

47 Nova Projeção de Oferta ao Mercado 47

48 Redução na Disponibilidade de GN Revisão

49 49 Balanço Oferta e Demanda de Gás Natural Cenário Base (Revisado PB)

50 Considerações Finais sobre o Cenário O mundo e o Brasil vivem uma quebra de paradigmas que está transformando a indústria do gás natural e condicionará a matriz energética mundial nos próximos anos: Grandes reservas de gás não convencional nos EUA tornaram atrativos os preços desse energético maior penetração do gás na matriz do maior consumidor energético do mundo, e transição dos EUA de importador de gás a possível exportador liquido de gás O gás não convencional nos EUA e em outros países reforça o papel do gás como energético de transição e complemento das energias renováveis O desenvolvimento nos EUA de novas tecnologias para a extração, o transporte, a transformação e uso final do gás natural irá se difundir em outros países e fomentar novas oportunidades e novos mercados 50

51 Considerações Finais sobre o Cenário No Brasil, existe uma expectativa de grande crescimento das reservas e da produção de petróleo e gás natural, principalmente a partir do Pré-sal. Tradicionalmente importador líquido de recursos energéticos (petróleo, derivados, carvão, e gás natural), o Brasil poderá passar a ser exportador líquido de recursos energéticos (principalmente petróleo e derivados, possivelmente gás natural e até etanol). O Pré-sal será desenvolvido sob a ótica do petróleo é preciso encontrar soluções para o gás natural. Caso o mercado de gás natural domestico não possa ser desenvolvido na velocidade e nos volumes necessários para absorver a nova produção do Pré-sal, a exportação de GNL é uma opção, mas pode não ser a melhor solução econômica, devido a necessidade de grandes investimentos e aos baixos preços no mercado internacional. 51

52 Proposição da Gas Energy para o desenvolvimento de um modelo competitivo de GN no Brasil Como quebrar o status quo sem mudança da regulação 52

53 Estamos em uma Encruzilhada...Para Onde Vamos? Oferta GN (M m3/dia) Qual o caminho de convergência? Importação Doméstico STATUS QUO Política de GN = Plano da PB PB enxuga o GN do mercado por falta de opção para os outros produtores Maior parte da oferta adicional de GN atendendo a Petrobras: -Futuras plantas de fertilizantes da Petrobras ( Projeto Vagalume ) -Produção de diesel a partir da tecnologia de GTL -Alimentação de futuras expansões do refino da Petrobras 1 2 NEW GAS Política de GN = Visão Competitiva do Brasil Produtores tem opções de mercado para monetizar o GN e apresentam Planos de Desenvolvimento Maior parte da oferta adicional de GN atendendo ao Mercado: - Indústria brasileira - Modificando o mix no setor de Transporte - Firmando a Oferta de Energia Elétrica Garantindo oferta abundante a preços competitivos 53

(US$/Mbtu) Petroquimica 15,00 7,00 Siderurgia 8,20 5,00 GNV Leve 2,60 13,13 GNV Pesado 2,10 18,77 Cogeração 1,44 7,00 Industrial 1,00 12,26 Residencial 0,30")

54 Precificação do GN X Potenciais Mercados Como gerar expectativas concretas para o gás aparecer? Tem mercado? Depende do PREÇO, das CONDIÇÕES CONTRATURAIS e da INFRAESTRUTURA GNV Pes. Setor Volume Potencial Preço Final (Mm³/d) (US$/Mbtu) Petroquimica 15,00 7,00 Siderurgia 8,20 5,00 GNV Leve 2,60 13,13 GNV Pesado 2,10 18,77 Cogeração 1,44 7,00 Industrial 1,00 12,26 Residencial 0,30 34,44 Climatização 0,27 12,81 Comercial 0,20 30,68 Climatização Industrial Cogeração GNV Leve Siderurgia Petroquímica Ilustrativo para o Mercado de Minas Gerais 54

55 Total em Investimentos e Estudos: ~R$ 1,8 bilhão 55

56 Novos Players com Descobertas de Óleo e Gás Exemplos de Reservas Potenciais Riscadas Pós Sal Gás Convencional Solimões 1,0-3,4 Tcf 1,0-1,5 Tcf 1,5-2,5 Tcf 1,8 3,1 Tcf Reservas Atuais P 16 Tcf PP 32 Tcf Pré Sal = 19 Tcf (Tupi+Iara+guara) Repsol Sinopec ~~ 3Tcf Pré Sal Campos 1 Tcf ~~ 4 Mm3/d 20 anos 56

57 57 Além disso, potencial de gás não convencional...

58 Como quebrar o Chicken Egg Dilema? 58 CAMINHO 1 AÇÃO DE GOVERNO (semelhante a novo modelo elétrico) MUDANÇA REGULATÓRIA ACOMPANHANDO UMA VISÃO ESTRUTURADA DE MATRIZ ENERGÉTICA NO BRASIL PARA AVANÇARMOS EM COMPETITIVIDADE ALTERANDO FUNDAMENTALMENTE AS QUESTÕES DE: Integração Vertical do Agente Dominante Integração Horizontal do Agente Dominante Ação indutora de nova infraestrutura Ação tempestiva da Agência Reguladora nos preços da commodity e nas tarifas de transporte enquanto não há competição (Lei do Petróleo) By Pass Físico para os Grandes Consumidores, incentivando parcerias com os produtores e surgimento de uma competição gás gás

59 Como quebrar o Chicken Egg Dilema? CAMINHO 2 AÇÃO DE MERCADO (mecanismos não ortodoxos de mercado para criar novas soluções) ESTRATÉGIA DE PERMITIR CABEÇA DE PRAIA, OPORTUNIDADES CONCENTRADAS EM VOLUME QUE PERMITAM ESCALA SUFICIENTE PARA CRIAR A PRIMEIRA INFRAESTRUTURA DOS PRODUTORES (dutos de transferência offshore, UPGN s, logística de escoamento dos líquidos, dutos de transferências radiais na produção onshore) Leilões de GN para abastecimento de: Projetos Térmicos a serem indicados pelo setor elétrico Projetos Químicos e Petroquímicos considerando estratégia de COMPLEXOS Grandes projetos estruturantes (mineração, siderurgia, alumínio, etc..) próximos a costa ou a produção onshore futura 59

60 Proposta do Modelo de Leilões de GN Considerando; Pouca disposição política para mudar regulação da indústria do GN na direção das variáveis chaves da indústria; Pouca disposição dos potenciais produtores em declarar comercialidade com o consequente comprometimento de apresentar Plano de Desenvolvimento sem mercado de GN garantido; Inexistência de um Plano de Matriz Energética no Brasil; Não competitividade atual de térmicas a GN nos modelos de energia nova; Dificuldade de acesso a infraestrutura e planos tímidos na ampliação dela pelo PEMAT; SERÁ NECESSÁRIO QUEBRAR O CÍRCULO VICIOSO (chicken and egg dilema) COM UMA PROPOSTA INOVADORA 60

61 Proposta do Modelo de Leilões de GN O modelo de quebra do dilema por uma criação de mercado não ortodoxo, parece mais realista Integração de outros interesses que ajudam na construção deste plano Setor Elétrico, Setor Químico, Setor de Mineração, Setor de Aço, Setor de Alumínio, etc... É aderente com os Planos Setoriais de Desenvolvimento do Governo Não elimina a participação da PB mas indicará o verdadeiro preço de mercado para o GN (sistema de contestação) PB tem que declarar o preço para competir com outros produtores As barreiras de entrada são quebradas pela formatação do processo e pela escala dos projetos Pode-se combinar leilões múltiplos, por exemplo térmica + complexo de soda cloro por exemplo... Ação indutora de investimentos pesados também em infraestrutura offshore, onshore e de logística para o País. 61

62 OBRIGADO!

Visões para o Desenvolvimento da Indústria Brasileira de Gás Natural. Marco Tavares

Visões para o Desenvolvimento da Indústria Brasileira de Gás Natural Marco Tavares Maio de 2014 1. CONTEXTO INTERNACIONAL DA INDÚSTRIA DE GÁS NATURAL A IEA Agência Internacional de Energia propôs que a

Visões para o Desenvolvimento da Indústria Brasileira de Gás Natural Marco Tavares Maio de 2014 1. CONTEXTO INTERNACIONAL DA INDÚSTRIA DE GÁS NATURAL A IEA Agência Internacional de Energia propôs que a

O Gás Não Convencional no Brasil e no Mundo

O Gás Não Convencional no Brasil e no Mundo Sylvie D Apote Sócia-Diretora, Gas Energy 14ºEncontro de Energia da FIESP São Paulo, 05-06 de Agosto de 2013 Gas Energy S.A. A GAS ENERGY S.A. é uma empresa

O Gás Não Convencional no Brasil e no Mundo Sylvie D Apote Sócia-Diretora, Gas Energy 14ºEncontro de Energia da FIESP São Paulo, 05-06 de Agosto de 2013 Gas Energy S.A. A GAS ENERGY S.A. é uma empresa

Plano Nacional de Energia 2030

Plano Nacional de Energia 2030 Gás Natural Brasília, 13 de julho de 2006 Plano Nacional de Energia 2030 Gás Natural Roteiro Observações Iniciais Gás Natural no Mundo Gás Natural no Brasil Expansão da Geração

Plano Nacional de Energia 2030 Gás Natural Brasília, 13 de julho de 2006 Plano Nacional de Energia 2030 Gás Natural Roteiro Observações Iniciais Gás Natural no Mundo Gás Natural no Brasil Expansão da Geração

Mercado de Gás Natural: Evolução e Desafios

Mercado de Gás Natural: Evolução e Desafios APIMEC Agosto 2011 Gás Natural : Conceitos Campos Gás Natural Gás Associado É aquele que, no reservatório, está dissolvido no óleo ou sob forma de capa de gás.

Mercado de Gás Natural: Evolução e Desafios APIMEC Agosto 2011 Gás Natural : Conceitos Campos Gás Natural Gás Associado É aquele que, no reservatório, está dissolvido no óleo ou sob forma de capa de gás.

Gás Natural - Oportunidades de Crescimento Carlos Gomes da Silva Presidente da AGN Novembro 2014

Gás Natural - Oportunidades de Crescimento Carlos Gomes da Silva Presidente da AGN Novembro 214 Procura de energia crescerá 32% até 235 O consumo de GN aumentará 42% reforçando o seu peso relativo no cabaz

Gás Natural - Oportunidades de Crescimento Carlos Gomes da Silva Presidente da AGN Novembro 214 Procura de energia crescerá 32% até 235 O consumo de GN aumentará 42% reforçando o seu peso relativo no cabaz

PERSPECTIVAS DE DESENVOLVIMENTO DO SETOR PETRÓLEO E GÁS NO BRASIL. Helder Queiroz Pinto Jr Mariana Iootty

PERSPECTIVAS DE DESENVOLVIMENTO DO SETOR PETRÓLEO E GÁS NO BRASIL Helder Queiroz Pinto Jr Mariana Iootty TÓPICOS PARA DISCUSSÃO PANORAMA INTERNACIONAL DA INDÚSTRIA DE PETRÓLEO E DE GÁS: SITUAÇÃO ATUAL

PERSPECTIVAS DE DESENVOLVIMENTO DO SETOR PETRÓLEO E GÁS NO BRASIL Helder Queiroz Pinto Jr Mariana Iootty TÓPICOS PARA DISCUSSÃO PANORAMA INTERNACIONAL DA INDÚSTRIA DE PETRÓLEO E DE GÁS: SITUAÇÃO ATUAL

Geração Elétrica Total. Cenário de Referência (2007)

") Geração Elétrica Total Cenário de Referência (2007) Shale gas é visto hoje como a energia do século XXI, aquela que nos ajudará na transição para uma matriz energética mais limpa. 1. Histórico 1825 - Primeira

Geração Elétrica Total Cenário de Referência (2007) Shale gas é visto hoje como a energia do século XXI, aquela que nos ajudará na transição para uma matriz energética mais limpa. 1. Histórico 1825 - Primeira

Plano de Negócios 2011-2015

PETRÓLEO BRASILEIRO S.A. - PETROBRAS Companhia Aberta FATO RELEVANTE Plano de Negócios 2011-2015 Rio de Janeiro, 22 de julho de 2011 Petróleo Brasileiro S.A. Petrobras comunica que seu Conselho de Administração

PETRÓLEO BRASILEIRO S.A. - PETROBRAS Companhia Aberta FATO RELEVANTE Plano de Negócios 2011-2015 Rio de Janeiro, 22 de julho de 2011 Petróleo Brasileiro S.A. Petrobras comunica que seu Conselho de Administração

A evolução do GN como fonte energética Roteiro do GNL no Transporte Rodoviário de Mercadorias em Portugal António Pires Director Executivo da AGN

A evolução do GN como fonte energética Roteiro do GNL no Transporte Rodoviário de Mercadorias em Portugal António Pires Director Executivo da AGN Dezembro 215 Procura de energia crescerá 32% até 235 O

A evolução do GN como fonte energética Roteiro do GNL no Transporte Rodoviário de Mercadorias em Portugal António Pires Director Executivo da AGN Dezembro 215 Procura de energia crescerá 32% até 235 O

Desenvolvimento da Indústria de Óleo & Gás: os próximos 10 anos. O Programa Exploratório

Desenvolvimento da Indústria de Óleo & Gás: os próximos 10 anos O Programa Exploratório Magda Chambriard Diretora Geral XII Seminário Internacional de Britcham de Energia Rio de Janeiro, 7 de agosto de

Desenvolvimento da Indústria de Óleo & Gás: os próximos 10 anos O Programa Exploratório Magda Chambriard Diretora Geral XII Seminário Internacional de Britcham de Energia Rio de Janeiro, 7 de agosto de

Tendências do Mercado de Petróleo e Gás no Brasil

Tendências do Mercado de Petróleo e Gás no Brasil Adriano Pires Comissão de Infraestrutura do Senado Federal 31/08/2009 1 Tópicos Evolução da Matriz Energética Mercado de Petróleo e Derivados Mercado de

Tendências do Mercado de Petróleo e Gás no Brasil Adriano Pires Comissão de Infraestrutura do Senado Federal 31/08/2009 1 Tópicos Evolução da Matriz Energética Mercado de Petróleo e Derivados Mercado de

Os desafios do Brasil na próxima década Magda Chambriard Diretora-Geral

Os desafios do Brasil na próxima década Magda Chambriard Diretora-Geral Rio Oil & Gas 2014 Rio de Janeiro, 15 de setembro 2014. 1 Cenário Mundial 2 Cenário Brasil 3 Perspectivas 10 anos Brasil 4 Considerações

Os desafios do Brasil na próxima década Magda Chambriard Diretora-Geral Rio Oil & Gas 2014 Rio de Janeiro, 15 de setembro 2014. 1 Cenário Mundial 2 Cenário Brasil 3 Perspectivas 10 anos Brasil 4 Considerações

GÁS NATURAL A PREÇO JUSTO!

GÁS NATURAL A PREÇO JUSTO! 14º Encontro de Energia FIESP Matriz Segura e Competitiva Luis Henrique Guimarães São Paulo, 5 de agosto de 2013 1 AGENDA Princípios que norteiam a apresentação O que é Preço

GÁS NATURAL A PREÇO JUSTO! 14º Encontro de Energia FIESP Matriz Segura e Competitiva Luis Henrique Guimarães São Paulo, 5 de agosto de 2013 1 AGENDA Princípios que norteiam a apresentação O que é Preço

Gás Natural em Terra Rodada de Licitações 2013

Gás Natural em Terra Rodada de Licitações 2013 XI Seminário Internacional Britcham de Energia Não Convencionais Olavo Colela Júnior Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) 10

Gás Natural em Terra Rodada de Licitações 2013 XI Seminário Internacional Britcham de Energia Não Convencionais Olavo Colela Júnior Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) 10

Introdução do GNL na Matriz Energética do Setor Elétrico Brasileiro

BG Group Introdução do GNL na Matriz Energética do Setor Elétrico Brasileiro Seminário ABRAGET 2007 Luiz Costamilan Rio de Janeiro, 26 de Abril de 2007 Agenda Introdução: Grupo BG Mercado Global de GNL

BG Group Introdução do GNL na Matriz Energética do Setor Elétrico Brasileiro Seminário ABRAGET 2007 Luiz Costamilan Rio de Janeiro, 26 de Abril de 2007 Agenda Introdução: Grupo BG Mercado Global de GNL

Painel: O Papel do Gás Natural na Matriz Energética Brasileira

Painel: O Papel do Gás Natural na Matriz Energética Brasileira Sylvie D Apote Sócia-Diretora Mesa Redonda sobre Energia no Brasil O início de uma nova era energética? Rio de Janeiro, 23 de outubro de 2015

Painel: O Papel do Gás Natural na Matriz Energética Brasileira Sylvie D Apote Sócia-Diretora Mesa Redonda sobre Energia no Brasil O início de uma nova era energética? Rio de Janeiro, 23 de outubro de 2015

Oportunidades no Mercado de Biocombustíveis

4 e 5 de junho de 2007 World Trade Center São Paulo, Brasil SÃO PAULO ETHANOL SUMMIT Novas Fronteiras do Etanol: Desafios da Energia no Século 21 Oportunidades no Mercado de Biocombustíveis Arnaldo Walter

4 e 5 de junho de 2007 World Trade Center São Paulo, Brasil SÃO PAULO ETHANOL SUMMIT Novas Fronteiras do Etanol: Desafios da Energia no Século 21 Oportunidades no Mercado de Biocombustíveis Arnaldo Walter

Integração gasífera na América do Sul sonho impossível?

Integração gasífera na América do Sul sonho impossível? Mercado de Gás na América do Sul Ieda Gomes Energix Strategy Ltd. 5 de agosto de 2013 Definição de mercado e competição George Stigler, define mercado

Integração gasífera na América do Sul sonho impossível? Mercado de Gás na América do Sul Ieda Gomes Energix Strategy Ltd. 5 de agosto de 2013 Definição de mercado e competição George Stigler, define mercado

POLÍTICAS PÚBLICAS E PARCERIAS PÚBLICO-PRIVADAS PARA A PROMOÇÃO

POLÍTICAS PÚBLICAS E PARCERIAS PÚBLICO-PRIVADAS PARA A PROMOÇÃO DO SETOR BIOMASSA SÓLIDA - MESA REDONDA - Joésio Siqueira joesio@stcp.com.br Florianópolis, SC 12 / Novembro / 2015 1 2 1 ÁREAS DE ATUAÇÃO

POLÍTICAS PÚBLICAS E PARCERIAS PÚBLICO-PRIVADAS PARA A PROMOÇÃO DO SETOR BIOMASSA SÓLIDA - MESA REDONDA - Joésio Siqueira joesio@stcp.com.br Florianópolis, SC 12 / Novembro / 2015 1 2 1 ÁREAS DE ATUAÇÃO

+Gás Brasil. A energia que pode revolucionar a economia brasileira. São Paulo, 17 de Outubro de 2012

+Gás Brasil A energia que pode revolucionar a economia brasileira São Paulo, 17 de Outubro de 2012 A hora do gás na agenda nacional Mudanças tecnológicas, econômicas e políticas globais e locais impõem

+Gás Brasil A energia que pode revolucionar a economia brasileira São Paulo, 17 de Outubro de 2012 A hora do gás na agenda nacional Mudanças tecnológicas, econômicas e políticas globais e locais impõem

Situação de Oferta e Demanda de Gás Natural no Cone Sul

Situação de Oferta e Demanda de Gás Natural no Cone Sul Prof. Dr. Edmilson Moutinho dos Santos e Flávio Fernandes Congresso Latino-americano GAS SUMMIT São Paulo-SP Maio/2004 1 Tendência Mundial (IEA,

Situação de Oferta e Demanda de Gás Natural no Cone Sul Prof. Dr. Edmilson Moutinho dos Santos e Flávio Fernandes Congresso Latino-americano GAS SUMMIT São Paulo-SP Maio/2004 1 Tendência Mundial (IEA,

Panorama do Mercado Brasileiro. Richard Nicolas De Jardin

Panorama do Mercado Brasileiro Richard Nicolas De Jardin Linha do Tempo Falta de Infraestrutura Poucos Postos Segmento de Taxi Privatizações Crescimento da Infraestrutura Novos mercados Aumento das Vendas

Panorama do Mercado Brasileiro Richard Nicolas De Jardin Linha do Tempo Falta de Infraestrutura Poucos Postos Segmento de Taxi Privatizações Crescimento da Infraestrutura Novos mercados Aumento das Vendas

Pré-sal: A nova era do petróleo no Brasil. Helder Queiroz Diretor

Pré-sal: A nova era do petróleo no Brasil Helder Queiroz Diretor Agosto 2013 Agenda 1 2 3 4 Evolução recente do setor de O&G no Brasil Pré-Sal: Desafios e Oportunidades Rodadas de Licitação Considerações

Pré-sal: A nova era do petróleo no Brasil Helder Queiroz Diretor Agosto 2013 Agenda 1 2 3 4 Evolução recente do setor de O&G no Brasil Pré-Sal: Desafios e Oportunidades Rodadas de Licitação Considerações

Os Desafios do Pré-Sal: Riscos e Oportunidades para o País

Os Desafios do Pré-Sal: Riscos e Oportunidades para o País Os desafios geológicos: qual o tamanho da riqueza que temos em mãos? José Alberto Bucheb Universidade Petrobras 4 de junho de 2014 Gestor: RH/UP

Os Desafios do Pré-Sal: Riscos e Oportunidades para o País Os desafios geológicos: qual o tamanho da riqueza que temos em mãos? José Alberto Bucheb Universidade Petrobras 4 de junho de 2014 Gestor: RH/UP

Brasil como agente global em negociações energéticas

Brasil como agente global em negociações energéticas Profa. Amalia del Carmen Casas de las Peñas del Corral IBMEC Negociações Internacionais UERJ - Direito do Petróleo MERCADOS INTERNACIONAIS Preços e

Brasil como agente global em negociações energéticas Profa. Amalia del Carmen Casas de las Peñas del Corral IBMEC Negociações Internacionais UERJ - Direito do Petróleo MERCADOS INTERNACIONAIS Preços e

Interface Gás Natural Energia Elétrica: o Papel do Gás Natural. Guilherme de Biasi Cordeiro Superintendência de Comercialização e Movimentação (ANP)

") Interface Gás Natural Energia Elétrica: o Papel do Gás Natural Guilherme de Biasi Cordeiro Superintendência de Comercialização e Movimentação (ANP) Contexto Energético Escassez no Brasil, abundância no

Interface Gás Natural Energia Elétrica: o Papel do Gás Natural Guilherme de Biasi Cordeiro Superintendência de Comercialização e Movimentação (ANP) Contexto Energético Escassez no Brasil, abundância no

Nota técnica produzida para o projeto Cresce Brasil + Engenharia + Desenvolvimento

Nota técnica produzida para o projeto Cresce Brasil + Engenharia + Desenvolvimento Agosto/2009 SDS Edifício Eldorado salas 106/109 CEP 70392-901 Brasília DF Telefax: (61) 3225-2288 E-mail: fneng@fne.org.br

Nota técnica produzida para o projeto Cresce Brasil + Engenharia + Desenvolvimento Agosto/2009 SDS Edifício Eldorado salas 106/109 CEP 70392-901 Brasília DF Telefax: (61) 3225-2288 E-mail: fneng@fne.org.br

Retomada do mercado do GNV: Principais Benefícios

Retomada do mercado do GNV: Principais Benefícios Professor Edmar de Almeida Grupo de Economia da Energia Instituto de Economia UFRJ PLANO DA APRESENTAÇÃO Contexto atual do mercado de GNV no Brasil Oportunidades

Retomada do mercado do GNV: Principais Benefícios Professor Edmar de Almeida Grupo de Economia da Energia Instituto de Economia UFRJ PLANO DA APRESENTAÇÃO Contexto atual do mercado de GNV no Brasil Oportunidades

ATUAÇÃO INTERNACIONAL DA PETROBRAS E AS OPORTUNIDADES PARA A INDÚSTRIA BRASILEIRA

PROMINP - 2o WORKSHOP NACIONAL ATUAÇÃO INTERNACIONAL DA PETROBRAS E AS OPORTUNIDADES PARA A INDÚSTRIA BRASILEIRA ÁREA DE NEGÓCIO INTERNACIONAL Cláudio Castejon Vitória, 28 de outubro de 2004 O portfolio

PROMINP - 2o WORKSHOP NACIONAL ATUAÇÃO INTERNACIONAL DA PETROBRAS E AS OPORTUNIDADES PARA A INDÚSTRIA BRASILEIRA ÁREA DE NEGÓCIO INTERNACIONAL Cláudio Castejon Vitória, 28 de outubro de 2004 O portfolio

Seminário sobre Energia Elétrica Luanda, 8 e 9 de Setembro de 2011

Seminário sobre Energia Elétrica Luanda, 8 e 9 de Setembro de 2011 A política energética europeia para a promoção da competitividade, sustentabilidade e segurança de abastecimento Jorge de Sousa Professor

Seminário sobre Energia Elétrica Luanda, 8 e 9 de Setembro de 2011 A política energética europeia para a promoção da competitividade, sustentabilidade e segurança de abastecimento Jorge de Sousa Professor

Perspectivas para o Setor de petróleo e gás natural no Brasil

Perspectivas para o Setor de petróleo e gás natural no Brasil Comissão de Minas e Energia Comissão de Desenvolvimento Econômico, Indústria e Comércio Câmara dos Deputados João Carlos de Luca Presidente

Perspectivas para o Setor de petróleo e gás natural no Brasil Comissão de Minas e Energia Comissão de Desenvolvimento Econômico, Indústria e Comércio Câmara dos Deputados João Carlos de Luca Presidente

Associação Brasileira da Indústria Elétrica e Eletrônica

Associação Brasileira da Indústria Elétrica e Eletrônica Painel: A CADEIA PRODUTIVA - desenvolvimento da indústria do petróleo e gás no Brasil e o desenvolvimento da indústria de equipamentos e ferramentas

Associação Brasileira da Indústria Elétrica e Eletrônica Painel: A CADEIA PRODUTIVA - desenvolvimento da indústria do petróleo e gás no Brasil e o desenvolvimento da indústria de equipamentos e ferramentas

Eficiência energética nas políticas nacionais das maiores economias mundiais

Agenda 1 2 3 4 5 Panorama sobre eficiência energética Eficiência energética nas políticas nacionais das maiores economias mundiais Políticas brasileiras de eficiência energética Eficiência energética na

Agenda 1 2 3 4 5 Panorama sobre eficiência energética Eficiência energética nas políticas nacionais das maiores economias mundiais Políticas brasileiras de eficiência energética Eficiência energética na

Plano Estratégico Petrobras 2030 e Plano de Negócios e Gestão 2014 2018

Plano Estratégico Petrobras 2030 e Plano de Negócios e Gestão 2014 2018 A Petrobras comunica que seu Conselho de Administração aprovou o Plano Estratégico Petrobras 2030 (PE 2030) e o Plano de Negócios

Plano Estratégico Petrobras 2030 e Plano de Negócios e Gestão 2014 2018 A Petrobras comunica que seu Conselho de Administração aprovou o Plano Estratégico Petrobras 2030 (PE 2030) e o Plano de Negócios

Pré-Sal: Desafios e Oportunidades Tecnológicas

Pré-Sal: Desafios e Oportunidades Tecnológicas Aloisio Nóbrega Superintendente ONIP CCT do Senado Federal Outubro de 2008 Introdução Província Pré-Sal Fonte: Petrobras Situação da Perfuração dos Poços

Pré-Sal: Desafios e Oportunidades Tecnológicas Aloisio Nóbrega Superintendente ONIP CCT do Senado Federal Outubro de 2008 Introdução Província Pré-Sal Fonte: Petrobras Situação da Perfuração dos Poços

Instituto Brasileiro de Petróleo, Gás e Biocombustíveis Painel 1: Aspectos Regulatórios: Qual a Estrutura Apropriada para o Pré-Sal?

Instituto Brasileiro de Petróleo, Gás e Biocombustíveis Painel 1: Aspectos Regulatórios: Qual a Estrutura Apropriada para o Pré-Sal?" Álvaro Alves Teixeira Secretário Executivo IBP Brasil: 11 anos de Sucesso

Instituto Brasileiro de Petróleo, Gás e Biocombustíveis Painel 1: Aspectos Regulatórios: Qual a Estrutura Apropriada para o Pré-Sal?" Álvaro Alves Teixeira Secretário Executivo IBP Brasil: 11 anos de Sucesso

A INDÚSTRIA PETROQUÍMICA BRASILEIRA NA COMPETICÃO GLOBAL. Salvador, Bahia Setembro de 2014.

A INDÚSTRIA PETROQUÍMICA BRASILEIRA NA COMPETICÃO GLOBAL Salvador, Bahia Setembro de 2014. 1 A INDÚSTRIA PETROQUÍMICA BRASILEIRA NA COMPETICÃO GLOBAL Agenda MaxiQuim: quem somos. Competitividade na petroquímica

A INDÚSTRIA PETROQUÍMICA BRASILEIRA NA COMPETICÃO GLOBAL Salvador, Bahia Setembro de 2014. 1 A INDÚSTRIA PETROQUÍMICA BRASILEIRA NA COMPETICÃO GLOBAL Agenda MaxiQuim: quem somos. Competitividade na petroquímica

PARNAÍBA GÁS NATURAL. Brazil Energy and Power - Setembro 2015

PARNAÍBA GÁS NATURAL Brazil Energy and Power - Setembro 2015 QUEM SOMOS A PGN é uma empresa independente de E&P, que opera em sete campos e sete blocos exploratórios na Bacia do Parnaíba, no Maranhão Meta

PARNAÍBA GÁS NATURAL Brazil Energy and Power - Setembro 2015 QUEM SOMOS A PGN é uma empresa independente de E&P, que opera em sete campos e sete blocos exploratórios na Bacia do Parnaíba, no Maranhão Meta

O petróleo como fonte de financiamento da educação. Paulo César Ribeiro Lima Consultor Legislativo da Câmara dos Deputados (61) 3216-5350

3216-5350") O petróleo como fonte de financiamento da educação Paulo César Ribeiro Lima Consultor Legislativo da Câmara dos Deputados (61) 3216-5350 Agradecimentos Ao Deputado Federal Paulo Rubem Santiago. Aos colegas

O petróleo como fonte de financiamento da educação Paulo César Ribeiro Lima Consultor Legislativo da Câmara dos Deputados (61) 3216-5350 Agradecimentos Ao Deputado Federal Paulo Rubem Santiago. Aos colegas

O Pacto Nacional da Indústria Química: Avanços. Henri Slezynger Presidente do Conselho Diretor da ABIQUIM

O Pacto Nacional da Indústria Química: Avanços Henri Slezynger Presidente do Conselho Diretor da ABIQUIM Balança comercial de produtos químicos 1991 a 2011* US$ bilhões Déficit cresceu de forma explosiva:

O Pacto Nacional da Indústria Química: Avanços Henri Slezynger Presidente do Conselho Diretor da ABIQUIM Balança comercial de produtos químicos 1991 a 2011* US$ bilhões Déficit cresceu de forma explosiva:

Conselho Estadual de Petróleo e Gás Natural

Conselho Estadual de Petróleo e Gás Natural Programa Paulista de Petróleo e Gás Natural Antonio Henrique Gross Subsecretaria de Petróleo e Gás - Secretaria de Energia 8ª Reunião 06 de Dezembro de 2011

Conselho Estadual de Petróleo e Gás Natural Programa Paulista de Petróleo e Gás Natural Antonio Henrique Gross Subsecretaria de Petróleo e Gás - Secretaria de Energia 8ª Reunião 06 de Dezembro de 2011

Desafios do Turismo em Portugal 2014

Desafios do Turismo em Portugal 2014 Crescimento Rentabilidade Inovação 46% O Turismo em Portugal contribui com cerca de 46% das exportações de serviços e mais de 14% das exportações totais. www.pwc.pt

Desafios do Turismo em Portugal 2014 Crescimento Rentabilidade Inovação 46% O Turismo em Portugal contribui com cerca de 46% das exportações de serviços e mais de 14% das exportações totais. www.pwc.pt

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

7 etapas para construir um Projeto Integrado de Negócios Sustentáveis de sucesso Saiba como colocar o PINS em prática no agronegócio e explore suas melhores opções de atuação em rede. Quando uma empresa

O Pré-Sal Brasileiro: Relevância para o Brasil e para o Mundo

O Pré-Sal Brasileiro: Relevância para o Brasil e para o Mundo Sylvie D Apote, Sócia-Diretora, 7mo. CONGRESO INTERNACIONAL BOLIVIA GAS & ENERGÍA 2014 Santa Cruz de la Sierra, 20-21 Agosto 2014 AGENDA O

O Pré-Sal Brasileiro: Relevância para o Brasil e para o Mundo Sylvie D Apote, Sócia-Diretora, 7mo. CONGRESO INTERNACIONAL BOLIVIA GAS & ENERGÍA 2014 Santa Cruz de la Sierra, 20-21 Agosto 2014 AGENDA O

TRADIÇÃO E REPRESENTATIVIDADE A SERVIÇO DA INDÚSTRIA BRASILEIRA DE AUTOPEÇAS

TRADIÇÃO E REPRESENTATIVIDADE A SERVIÇO DA INDÚSTRIA BRASILEIRA DE AUTOPEÇAS FOCO EM INICIATIVAS E OPORTUNIDADES PARA ASSOCIADOS DE PEQUENO, MÉDIO E GRANDE PORTES Mais do que representar legitimamente

TRADIÇÃO E REPRESENTATIVIDADE A SERVIÇO DA INDÚSTRIA BRASILEIRA DE AUTOPEÇAS FOCO EM INICIATIVAS E OPORTUNIDADES PARA ASSOCIADOS DE PEQUENO, MÉDIO E GRANDE PORTES Mais do que representar legitimamente

O Panorama Energético sob o Olhar da Concessionária Fontes Renováveis, Tecnologias & Mercado. Junho de 2015

O Panorama Energético sob o Olhar da Concessionária Fontes Renováveis, Tecnologias & Mercado Junho de 2015 1 2 1. CELESC - Mercado 2. Ciclos e Modicidade Tarifária 3. Qualidade do Fornecimento de Energia

O Panorama Energético sob o Olhar da Concessionária Fontes Renováveis, Tecnologias & Mercado Junho de 2015 1 2 1. CELESC - Mercado 2. Ciclos e Modicidade Tarifária 3. Qualidade do Fornecimento de Energia

PETRÓLEO E GÁS NATURAL

PANORAMA DOS MERCADOS DE PETRÓLEO E GÁS NATURAL NO BRASIL E NO MUNDO* Ivan Magalhães Júnior** * Novembro de 2004. ** Engenheiro da Área de Planejamento do BNDES. PETRÓLEO E GÁS NATURAL Resumo O objetivo

PANORAMA DOS MERCADOS DE PETRÓLEO E GÁS NATURAL NO BRASIL E NO MUNDO* Ivan Magalhães Júnior** * Novembro de 2004. ** Engenheiro da Área de Planejamento do BNDES. PETRÓLEO E GÁS NATURAL Resumo O objetivo

PRINCIPAIS TÓPICOS INTRODUÇÃO DEFINIÇÕES PRODUÇÃO TRANSPORTE PLANTAS DE PROCESSAMENTO APLICAÇÕES NOVAS TECNOLOGIAS

SEMINÁRIO SOBRE GÁS PRINCIPAIS TÓPICOS INTRODUÇÃO DEFINIÇÕES PRODUÇÃO TRANSPORTE PLANTAS DE PROCESSAMENTO APLICAÇÕES NOVAS TECNOLOGIAS Introdução Consumo Percentual de Energia Primária no Mundo 1974 1998

SEMINÁRIO SOBRE GÁS PRINCIPAIS TÓPICOS INTRODUÇÃO DEFINIÇÕES PRODUÇÃO TRANSPORTE PLANTAS DE PROCESSAMENTO APLICAÇÕES NOVAS TECNOLOGIAS Introdução Consumo Percentual de Energia Primária no Mundo 1974 1998

Disponível em http://www.noticenter.com.br/?modulo=noticias&caderno=gestao¬icia=01370-4-razoes-que-explicam-osucesso-da-weg-no-exterior

TG Trabalho em grupo Professor: Flavio Celso Muller Martin Este TG aborda uma empresa brasileira que é frequentemente citada como exemplo de internacionalização. A WEG S.A. é uma empresa brasileira com

TG Trabalho em grupo Professor: Flavio Celso Muller Martin Este TG aborda uma empresa brasileira que é frequentemente citada como exemplo de internacionalização. A WEG S.A. é uma empresa brasileira com

Infra-estrutura de Transporte de Gás Natural no Brasil

Infra-estrutura de Transporte de Gás Natural no Brasil Melissa Cristina Mathias Agência Nacional do Petróleo - Brasil VI Reunião Anual da Associação Ibero-Americana de Entidades Reguladoras de Energia

Infra-estrutura de Transporte de Gás Natural no Brasil Melissa Cristina Mathias Agência Nacional do Petróleo - Brasil VI Reunião Anual da Associação Ibero-Americana de Entidades Reguladoras de Energia

Cenário de Oferta e Demanda de GN Foco no Estado do RJ RELATÓRIO 1

Cenário de Oferta e Demanda de GN Foco no Estado do RJ RELATÓRIO 1 Apresentado em: 25 de agosto de 2011 Revisão em: 05 de setembro de 2011 Patrocínios e Apoios Patrocinadores Apoio 2 Patrocínios e Apoios

Cenário de Oferta e Demanda de GN Foco no Estado do RJ RELATÓRIO 1 Apresentado em: 25 de agosto de 2011 Revisão em: 05 de setembro de 2011 Patrocínios e Apoios Patrocinadores Apoio 2 Patrocínios e Apoios

Hidrocarbonetos nos mares da lusofonia

Hidrocarbonetos nos mares da lusofonia José Eduardo Sequeira Nunes Chefe do Gabinete da Presidência Lisboa, 29 de outubro de 2013 Operador integrado de energia focado na exploração e produção Subida do

Hidrocarbonetos nos mares da lusofonia José Eduardo Sequeira Nunes Chefe do Gabinete da Presidência Lisboa, 29 de outubro de 2013 Operador integrado de energia focado na exploração e produção Subida do

Soluções Energéticas para o seu negócio

Soluções Energéticas para o seu negócio Gas Natural Serviços Qualidade e eficiência em soluções energéticas O grupo Gas Natural Fenosa O grupo Gas Natural Fenosa é líder no mercado de gás e eletricidade

Soluções Energéticas para o seu negócio Gas Natural Serviços Qualidade e eficiência em soluções energéticas O grupo Gas Natural Fenosa O grupo Gas Natural Fenosa é líder no mercado de gás e eletricidade

esentação PEN Apr FI

CIÊNCIA, TECNOLOGIA SOCIEDADE ECOLOGIA jr rogero + Ciência Tecnologia Aborda o mundo natural e social; Preocupa-se com o que é o mundo social; Procura o significado do mundo através da pesquisa (uso do

CIÊNCIA, TECNOLOGIA SOCIEDADE ECOLOGIA jr rogero + Ciência Tecnologia Aborda o mundo natural e social; Preocupa-se com o que é o mundo social; Procura o significado do mundo através da pesquisa (uso do

Empresa de classe global, concebida para honrar a excelência em operação portuária capixaba, alinhada com as justas expectativas dos clientes,

Empresa de classe global, concebida para honrar a excelência em operação portuária capixaba, alinhada com as justas expectativas dos clientes, sociedade, profissionais, governos e investidores. O Mercado

Empresa de classe global, concebida para honrar a excelência em operação portuária capixaba, alinhada com as justas expectativas dos clientes, sociedade, profissionais, governos e investidores. O Mercado

Seminário Internacional: Fontes Renováveis de Energia

Seminário Internacional: Fontes Renováveis de Energia Uso das Redes Inteligentes para viabilizar a Geração Distribuída Brasília, 14 de Setembro de 2011 Cyro Vicente Boccuzzi Presidente do Fórum Latino

Seminário Internacional: Fontes Renováveis de Energia Uso das Redes Inteligentes para viabilizar a Geração Distribuída Brasília, 14 de Setembro de 2011 Cyro Vicente Boccuzzi Presidente do Fórum Latino

O Mercado de Energias Renováveis e o Aumento da Geração de Energia Eólica no Brasil. Mario Lima Maio 2015

O Mercado de Energias Renováveis e o Aumento da Geração de Energia Eólica no Brasil Mario Lima Maio 2015 1 A Matriz Energética no Brasil A base da matriz energética brasileira foi formada por recursos

O Mercado de Energias Renováveis e o Aumento da Geração de Energia Eólica no Brasil Mario Lima Maio 2015 1 A Matriz Energética no Brasil A base da matriz energética brasileira foi formada por recursos

Prospecção de demanda de trabalhadores para a infraestrutura

1 Associação Brasileira da Infraestrutura e Indústrias de Base Prospecção de demanda de trabalhadores para a infraestrutura Colóquio Tendências e Desafios da Formação de Trabalhadores para o Desenvolvimento

1 Associação Brasileira da Infraestrutura e Indústrias de Base Prospecção de demanda de trabalhadores para a infraestrutura Colóquio Tendências e Desafios da Formação de Trabalhadores para o Desenvolvimento

Economia, Estado da Indústria e Perspectivas. Apresentação para: SIMPESC. Joinville Março de 2010

INDÚSTRIA PETROQUÍMICA E DE PLÁSTICOS Economia, Estado da Indústria e Perspectivas Apresentação para: SIMPESC Joinville Março de 2010 MaxiQuim Assessoria de Mercado Criada em 1995 Base em Porto Alegre

INDÚSTRIA PETROQUÍMICA E DE PLÁSTICOS Economia, Estado da Indústria e Perspectivas Apresentação para: SIMPESC Joinville Março de 2010 MaxiQuim Assessoria de Mercado Criada em 1995 Base em Porto Alegre

O Mercado de Energia Eólica E e no Mundo

O Mercado de Energia Eólica E no Brasil e no Mundo Audiência Pública P - Senado Comissão de Meio Ambiente, Defesa do Consumidor e Fiscalização e Controle Brasília/DF 19 de junho de 2008 Energia: importância

O Mercado de Energia Eólica E no Brasil e no Mundo Audiência Pública P - Senado Comissão de Meio Ambiente, Defesa do Consumidor e Fiscalização e Controle Brasília/DF 19 de junho de 2008 Energia: importância

1. Informações Institucionais

1. Informações Institucionais Nossa Empresa Líder mundial em eventos de negócios e consumo, a Reed Exhibitions atua na criação de contatos, conteúdo e comunidades com o poder de transformar negócios Números

1. Informações Institucionais Nossa Empresa Líder mundial em eventos de negócios e consumo, a Reed Exhibitions atua na criação de contatos, conteúdo e comunidades com o poder de transformar negócios Números

Os desafios da ANP: Pré-Sal e Biocombustíveis

Os desafios da ANP: Pré-Sal e Biocombustíveis Comissão de Serviços de Infra-Estrutura Desafios para um país emergente Luis Eduardo Duque Dutra Chefe de Gabinete da Diretoria Geral Professor Adjunto EQ/UFRJ

Os desafios da ANP: Pré-Sal e Biocombustíveis Comissão de Serviços de Infra-Estrutura Desafios para um país emergente Luis Eduardo Duque Dutra Chefe de Gabinete da Diretoria Geral Professor Adjunto EQ/UFRJ

SEMINÁRIO MAXIMIZAÇÃO DO POTENCIAL DA DIRETIVA SERVIÇOS

SEMINÁRIO MAXIMIZAÇÃO DO POTENCIAL DA DIRETIVA SERVIÇOS Eliminação de Barreiras à livre Prestação de Serviços Confederação do Comércio e Serviços de Portugal Esquema 1. PORTUGAL- UMA ESPECIALIZAÇÃO COM

SEMINÁRIO MAXIMIZAÇÃO DO POTENCIAL DA DIRETIVA SERVIÇOS Eliminação de Barreiras à livre Prestação de Serviços Confederação do Comércio e Serviços de Portugal Esquema 1. PORTUGAL- UMA ESPECIALIZAÇÃO COM

Indústria Automobilística: O Desafio da Competitividade Internacional

Encontro Econômico Brasil-Alemanha Indústria Automobilística: O Desafio da Competitividade Internacional Jackson Schneider Presidente Anfavea Blumenau, 19 de novembro de 2007 1 Conteúdo 2 1. Representatividade

Encontro Econômico Brasil-Alemanha Indústria Automobilística: O Desafio da Competitividade Internacional Jackson Schneider Presidente Anfavea Blumenau, 19 de novembro de 2007 1 Conteúdo 2 1. Representatividade

Voltar a explorar o mar

Voltar a explorar o mar Voltar a explorar o mar Com uma visão de longo prazo, a EDP está constantemente a analisar as tecnologias de aproveitamento das energias renováveis, com vista à futura comercialização

Voltar a explorar o mar Voltar a explorar o mar Com uma visão de longo prazo, a EDP está constantemente a analisar as tecnologias de aproveitamento das energias renováveis, com vista à futura comercialização

Curso de Especialização em Engenharia do Petróleo e Gestão Ambiental

Curso de Especialização em Engenharia do Petróleo e Gestão Ambiental Índice Duração Total... 2 Destinatários... 2 Perfil de saída... 2 Pré-Requisitos... 2 Objetivo Geral... 2 Objetivos Específicos... 3

Curso de Especialização em Engenharia do Petróleo e Gestão Ambiental Índice Duração Total... 2 Destinatários... 2 Perfil de saída... 2 Pré-Requisitos... 2 Objetivo Geral... 2 Objetivos Específicos... 3

Geopolítica do Petróleo:

Seminário Energia e Geopolítica: Os impactos da segurança energética nas relações internacionais Geopolítica do Petróleo: uma Década de Transformações Helder Queiroz Pinto Junior Diretor ANP CEBRI Rio

Seminário Energia e Geopolítica: Os impactos da segurança energética nas relações internacionais Geopolítica do Petróleo: uma Década de Transformações Helder Queiroz Pinto Junior Diretor ANP CEBRI Rio

Título da Apresentação

Título da Apresentação FINEP Financiadora de Estudos e Projetos Agência Brasileira de Inovação Ciência, Tecnologia e Inovação no Brasil 1º WORKSHOP PLATAFORMAS TECNOLÓGICAS FPSO Automação e Instrumentação

Título da Apresentação FINEP Financiadora de Estudos e Projetos Agência Brasileira de Inovação Ciência, Tecnologia e Inovação no Brasil 1º WORKSHOP PLATAFORMAS TECNOLÓGICAS FPSO Automação e Instrumentação

11ª Rodada de Licitações para

11ª Rodada de Licitações para exploração & produção de óleo e gás Magda Chambriard Diretora-Geral Sumário 1 2 3 4 5 6 Retomada das Rodadas de Licitações da ANP Cenário Atual e Perspectivas de Investimentos

11ª Rodada de Licitações para exploração & produção de óleo e gás Magda Chambriard Diretora-Geral Sumário 1 2 3 4 5 6 Retomada das Rodadas de Licitações da ANP Cenário Atual e Perspectivas de Investimentos

SUPERPORTO DO AÇU. Rio de Janeiro Junho de 2013

SUPERPORTO DO AÇU Rio de Janeiro Junho de 2013 SUPERPORTO DO AÇU X PORTOS BRASILEIROS Típico Porto brasileiro: estrangulado pelo crescimento da cidade X Superporto do Açu: Complexo Industrial de 90Km²

SUPERPORTO DO AÇU Rio de Janeiro Junho de 2013 SUPERPORTO DO AÇU X PORTOS BRASILEIROS Típico Porto brasileiro: estrangulado pelo crescimento da cidade X Superporto do Açu: Complexo Industrial de 90Km²

Cimento no Brasil José Otavio Carvalho

Cimento no Brasil Presidente Cimento O cimento é um aglomerante hidráulico obtido pela moagem de clínquer portland ao qual se adiciona, durante a operação, a quantidade necessária de uma ou mais formas

Cimento no Brasil Presidente Cimento O cimento é um aglomerante hidráulico obtido pela moagem de clínquer portland ao qual se adiciona, durante a operação, a quantidade necessária de uma ou mais formas

Não é possível exibir esta imagem no momento. Não é possível exibir esta imagem no momento.

Não é possível exibir esta imagem no momento. Não é possível exibir esta imagem no momento. Não é possível exibir esta imagem no momento. Não é possível exibir esta imagem no momento. O papel do regulador

Não é possível exibir esta imagem no momento. Não é possível exibir esta imagem no momento. Não é possível exibir esta imagem no momento. Não é possível exibir esta imagem no momento. O papel do regulador

De olho no futuro. 10Minutos Energia

10Minutos Energia Como ganhar impulso no processo de transformação energética De olho no futuro Julho de 2015 Destaques Megatendências e disrupções estão tendo impactos profundos nas estratégias e no papel

10Minutos Energia Como ganhar impulso no processo de transformação energética De olho no futuro Julho de 2015 Destaques Megatendências e disrupções estão tendo impactos profundos nas estratégias e no papel

SONDAGEM ECONÔMICA DA AMÉRICA LATINA. Sondagem da América Latina

SONDAGEM ECONÔMICA DA AMÉRICA LATINA Novembro, 2013 O QUE É A SONDAGEM IFO/FGV? Decisões econômicas são pautadas por avaliações a respeito da situação atual e na expectativa de comportamento futuro das

SONDAGEM ECONÔMICA DA AMÉRICA LATINA Novembro, 2013 O QUE É A SONDAGEM IFO/FGV? Decisões econômicas são pautadas por avaliações a respeito da situação atual e na expectativa de comportamento futuro das

ESCO COMO INSTRUMENTO DE FOMENTO A EFICIÊNCIA ENERGÉTICA

ESCO COMO INSTRUMENTO DE FOMENTO A EFICIÊNCIA ENERGÉTICA Ralf Majevski Santos 1 Flávio Tongo da Silva 2 ( 1 Ralf_majevski@yahoo.com.br, 2 ftongo@bitavel.com) Fundamentos em Energia Professor Wanderley

ESCO COMO INSTRUMENTO DE FOMENTO A EFICIÊNCIA ENERGÉTICA Ralf Majevski Santos 1 Flávio Tongo da Silva 2 ( 1 Ralf_majevski@yahoo.com.br, 2 ftongo@bitavel.com) Fundamentos em Energia Professor Wanderley

Oportunidades e atração de investimentos para o setor de P&G no Estado de São Paulo. Luciano Almeida Presidente 22 de agosto de 2013

Oportunidades e atração de investimentos para o setor de P&G no Estado de São Paulo Luciano Almeida Presidente 22 de agosto de 2013 Missão Ser a porta de entrada para novos investimentos ou expansão dos

Oportunidades e atração de investimentos para o setor de P&G no Estado de São Paulo Luciano Almeida Presidente 22 de agosto de 2013 Missão Ser a porta de entrada para novos investimentos ou expansão dos

Mercado brasileiro de gás natural e fontes de gás não convencionais

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ENGENHARIA DEPARTAMENTO DE ENGENHARIA QUÍMICA TRABALHO DE DIPLOMAÇÃO EM ENGENHARIA QUÍMICA Mercado brasileiro de gás natural e fontes de gás não convencionais

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ENGENHARIA DEPARTAMENTO DE ENGENHARIA QUÍMICA TRABALHO DE DIPLOMAÇÃO EM ENGENHARIA QUÍMICA Mercado brasileiro de gás natural e fontes de gás não convencionais

Cenários de Investimento Ex-Petrobras. e desafios para a Industria Nacional na próxima década

8º ENCONTRO DO PROMINP Cenários de Investimento Ex-Petrobras 18% e desafios para a Industria Nacional na próxima década São Luís, 23 de Novembro 2011 CENÁRIO PREVISTO ATÉ 2020 Produção: atual de 2,3 milhões

8º ENCONTRO DO PROMINP Cenários de Investimento Ex-Petrobras 18% e desafios para a Industria Nacional na próxima década São Luís, 23 de Novembro 2011 CENÁRIO PREVISTO ATÉ 2020 Produção: atual de 2,3 milhões

Biocombustíveis: Estudo de culturas adequadas à sua produção: um panorama da produção agrícola da cana de açúcar e da soja.

Biocombustíveis: Estudo de culturas adequadas à sua produção: um panorama da produção agrícola da cana de açúcar e da soja. Maria Helena M. Rocha Lima Nilo da Silva Teixeira Introdução Quais os fatores

Biocombustíveis: Estudo de culturas adequadas à sua produção: um panorama da produção agrícola da cana de açúcar e da soja. Maria Helena M. Rocha Lima Nilo da Silva Teixeira Introdução Quais os fatores

Promovendo a Integração

III Congresso Iberoamericano de Regulação Econômica 25 a 27 de Junho de 2008 São Paulo, Brasil Promovendo a Integração Energética na América do Sul: Questões Regulatórias Gisele Ferreira Tiryaki Universidade

III Congresso Iberoamericano de Regulação Econômica 25 a 27 de Junho de 2008 São Paulo, Brasil Promovendo a Integração Energética na América do Sul: Questões Regulatórias Gisele Ferreira Tiryaki Universidade

Gestão e estratégia de TI Conhecimento do negócio aliado à excelência em serviços de tecnologia

Gestão e estratégia de TI Conhecimento do negócio aliado à excelência em serviços de tecnologia Desafios a serem superados Nos últimos anos, executivos de Tecnologia de Informação (TI) esforçaram-se em

Gestão e estratégia de TI Conhecimento do negócio aliado à excelência em serviços de tecnologia Desafios a serem superados Nos últimos anos, executivos de Tecnologia de Informação (TI) esforçaram-se em

Chile um sócio a longo prazo. Pedro Asenjo Comitê de Investimentos Estrangeiros

Chile um sócio a longo prazo Pedro Asenjo Comitê de Investimentos Estrangeiros Um sócio a longo prazo Nova política de atração de IED Temas Um ambiente de negócios maduro País de oportunidades Investimento

Chile um sócio a longo prazo Pedro Asenjo Comitê de Investimentos Estrangeiros Um sócio a longo prazo Nova política de atração de IED Temas Um ambiente de negócios maduro País de oportunidades Investimento

6 Conclusão do estudo e implicações empresariais

6 Conclusão do estudo e implicações empresariais Este estudo buscou entender o fenômeno da criação de aceleradoras corporativas por parte de empresas de grande porte, com base na análise dos dois casos

6 Conclusão do estudo e implicações empresariais Este estudo buscou entender o fenômeno da criação de aceleradoras corporativas por parte de empresas de grande porte, com base na análise dos dois casos

Comissão de Minas e Energia da Câmara dos Deputados O suprimento de energia no Brasil e o seu impacto nas tarifas de energia

Comissão de Minas e Energia da Câmara dos Deputados O suprimento de energia no Brasil e o seu impacto nas tarifas de energia Brasília, 26 de março de 2015. A Abraceel Única Independente Livre Atua desde

Comissão de Minas e Energia da Câmara dos Deputados O suprimento de energia no Brasil e o seu impacto nas tarifas de energia Brasília, 26 de março de 2015. A Abraceel Única Independente Livre Atua desde

NAGI PG. As Oportunidades do Pré-sal: Como minha indústria pode participar deste mercado. Eng. Virgilio Calças Filho Sorocaba 27/02/2014

NAGI PG NÚCLEO DE APOIO À GESTÃO DA INOVAÇÃO NA CADEIA DE PETRÓLEO E GÁS As Oportunidades do Pré-sal: Como minha indústria pode participar deste mercado Eng. Virgilio Calças Filho Sorocaba 27/02/2014 Em

NAGI PG NÚCLEO DE APOIO À GESTÃO DA INOVAÇÃO NA CADEIA DE PETRÓLEO E GÁS As Oportunidades do Pré-sal: Como minha indústria pode participar deste mercado Eng. Virgilio Calças Filho Sorocaba 27/02/2014 Em

Entenda o que é a camada pré-sal

Adaptado por RH para o Site do GDPAPE Grupo em Defesa dos Participantes da Petros Tupi Bem-Te-Vi Carioca Júpiter - Iara 02/09/2008-11h48 da Folha Online Entenda o que é a camada pré-sal A chamada camada

Adaptado por RH para o Site do GDPAPE Grupo em Defesa dos Participantes da Petros Tupi Bem-Te-Vi Carioca Júpiter - Iara 02/09/2008-11h48 da Folha Online Entenda o que é a camada pré-sal A chamada camada

Financiamento para o desenvolvimento. Novembro/2012

Financiamento para o desenvolvimento Novembro/2012 Agenda Contexto dos investimentos em infraestrutura no Brasil Desafios para a realização de investimentos em infraestrutura 1 Brasil Média Global Países

Financiamento para o desenvolvimento Novembro/2012 Agenda Contexto dos investimentos em infraestrutura no Brasil Desafios para a realização de investimentos em infraestrutura 1 Brasil Média Global Países

SENAI. Foi dado o sinal verde para o futuro da indústria.

SENAI. Foi dado o sinal verde para o futuro da indústria. Instituto SENAI de Inovação Química Verde e Instituto SENAI de Tecnologia Ambiental. As soluções inovadoras agora têm endereço certo. O Instituto

SENAI. Foi dado o sinal verde para o futuro da indústria. Instituto SENAI de Inovação Química Verde e Instituto SENAI de Tecnologia Ambiental. As soluções inovadoras agora têm endereço certo. O Instituto

MERCADO DE ENERGIAS RENOVÁVEIS E GERAÇÃO DISTRIBUÍDA. Jurandir Picanço

MERCADO DE ENERGIAS RENOVÁVEIS E GERAÇÃO DISTRIBUÍDA Jurandir Picanço Novembro/2015 Cenários de Longo Prazo União Européia 2050 100% Renovável para eletricidade Consumo em TWh Fonte: WEC Word Energy Council

MERCADO DE ENERGIAS RENOVÁVEIS E GERAÇÃO DISTRIBUÍDA Jurandir Picanço Novembro/2015 Cenários de Longo Prazo União Européia 2050 100% Renovável para eletricidade Consumo em TWh Fonte: WEC Word Energy Council

QUEM DECIDE, CONSULTA! MAPAS TN PETRÓLEO. Imprescindíveis.

QUEM DECIDE, CONSULTA! MAPAS TN PETRÓLEO Bacias do Espírito Santo, Campos e Santos: Infraestrutura e logística offshore, 2015 Bacia de Campos 2015 Projeto Papa-terra: P-61 e P-63 Rodadas da ANP: 11ª, 12ª

QUEM DECIDE, CONSULTA! MAPAS TN PETRÓLEO Bacias do Espírito Santo, Campos e Santos: Infraestrutura e logística offshore, 2015 Bacia de Campos 2015 Projeto Papa-terra: P-61 e P-63 Rodadas da ANP: 11ª, 12ª

Workshop sobre Produtividade de Capital no Brasil: Diagnóstico e Proposições

13/12/2010 Workshop sobre Produtividade de Capital no Brasil: Diagnóstico e Proposições Presentes no evento: Diretor Presidente: Solon Guimarães Filho Diretor Vice Presidente: Laerte Galhardo Superintendes

13/12/2010 Workshop sobre Produtividade de Capital no Brasil: Diagnóstico e Proposições Presentes no evento: Diretor Presidente: Solon Guimarães Filho Diretor Vice Presidente: Laerte Galhardo Superintendes

Inovar para Sustentar o Crescimento

Café & Debate Escola Nacional de Administração Pública ENAP Inovar para Sustentar o Crescimento Glauco Depto. de Sociologia USP Brasília, 19 de abril de 2007 2007 China: volta ao patamar natural? Data

Café & Debate Escola Nacional de Administração Pública ENAP Inovar para Sustentar o Crescimento Glauco Depto. de Sociologia USP Brasília, 19 de abril de 2007 2007 China: volta ao patamar natural? Data

Copyright 2015 Accenture. Todos os direitos reservados. 1

Copyright 2015 Accenture. Todos os direitos reservados. 1 Análise macro setorial e a necessidade de ampliação dos investimentos no downstream brasileiro. Copyright 2015 Accenture. Todos os direitos reservados.

Copyright 2015 Accenture. Todos os direitos reservados. 1 Análise macro setorial e a necessidade de ampliação dos investimentos no downstream brasileiro. Copyright 2015 Accenture. Todos os direitos reservados.

Carteira de projetos prioritários para 2014. Propostas a serem entregues aos presidenciáveis. Mapa Estratégico DA INDÚSTRIA 2013-2022

Carteira de projetos prioritários para 2014 Propostas a serem entregues aos presidenciáveis Mapa Estratégico da Indústria 2013-2022 OBS: AJUSTAR TAMANHO DA LOMBADA COM O CÁLCULO FINAL DO MIOLO. Mapa Estratégico

Carteira de projetos prioritários para 2014 Propostas a serem entregues aos presidenciáveis Mapa Estratégico da Indústria 2013-2022 OBS: AJUSTAR TAMANHO DA LOMBADA COM O CÁLCULO FINAL DO MIOLO. Mapa Estratégico

NOVAS MODALIDADES DE CONTRATAÇÃO DE GÁS NATURAL

NOVAS MODALIDADES DE CONTRATAÇÃO DE GÁS NATURAL NOVAS MODALIDADES DE CONTRATAÇÃO DE GÁS NATURAL Publicação da Área de Negócios de Gás & Energia da Petrobras ÍNDICE Capítulo 01 Panorama da indústria gasífera

NOVAS MODALIDADES DE CONTRATAÇÃO DE GÁS NATURAL NOVAS MODALIDADES DE CONTRATAÇÃO DE GÁS NATURAL Publicação da Área de Negócios de Gás & Energia da Petrobras ÍNDICE Capítulo 01 Panorama da indústria gasífera

PLATAFORMA LOGÍSTICA MULTIMODAL DA REGIÃO METROPOLITANA DE

Fórum Nacional de Logística Belo Horizonte, 09 de novembro de 2011 PLATAFORMA LOGÍSTICA MULTIMODAL DA REGIÃO METROPOLITANA DE BELO HORIZONTE: DESAFIOS E OPORTUNIDADES Paula de Medeiros Andrade Secretaria

Fórum Nacional de Logística Belo Horizonte, 09 de novembro de 2011 PLATAFORMA LOGÍSTICA MULTIMODAL DA REGIÃO METROPOLITANA DE BELO HORIZONTE: DESAFIOS E OPORTUNIDADES Paula de Medeiros Andrade Secretaria

ENERGIA. Matrizes, Ofertas e Tendências

ENERGIA Matrizes, Ofertas e Tendências Consumo Energético Global 5% 6%1% 34% Petróleo Carvão Mineral Gás Natural Termonuclear Hidreletricidade Combustíveis Renováveis 24% 30% Fonte: BP. Statistical Review

ENERGIA Matrizes, Ofertas e Tendências Consumo Energético Global 5% 6%1% 34% Petróleo Carvão Mineral Gás Natural Termonuclear Hidreletricidade Combustíveis Renováveis 24% 30% Fonte: BP. Statistical Review