UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO

|

|

|

- Sérgio Canto Borges

- 8 Há anos

- Visualizações:

Transcrição

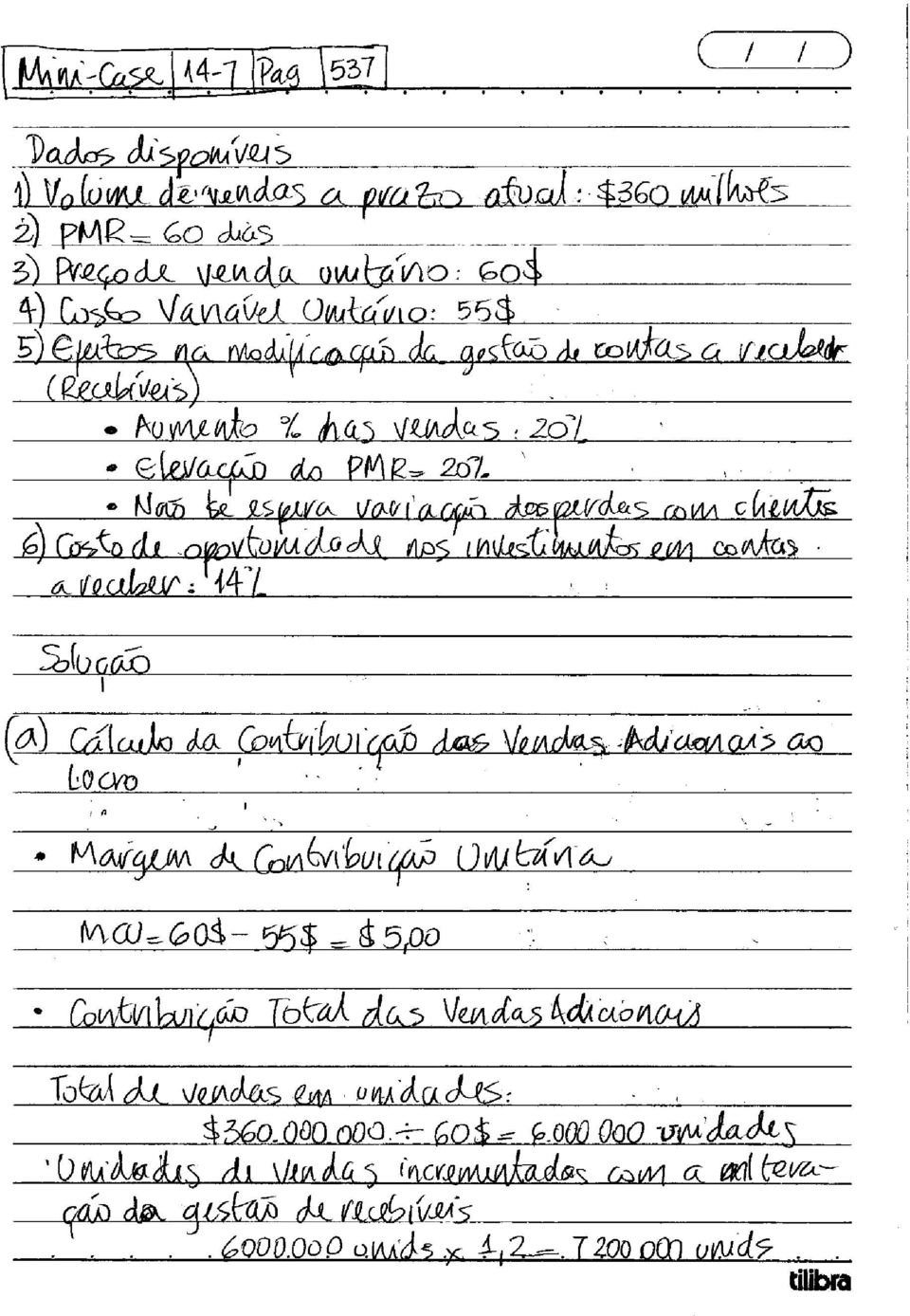

1 UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Administração e Análise Financeira e Orçamentária 2 Copyright Pereira, F. I. Prof. Isidro Alterações nos padrões de crédito Os padrões de crédito de uma empresa refletem os requisitos mínimos exigidos para a concessão de crédito a um cliente. A preocupação na construção desse texto diz respeito ao maior ou menor rigor presente na política global da empresa. Os conhecimentos das variáveis-chaves, que precisam ser consideradas quando uma empresa está pensando em afrouxar ou arrochar seus padrões de crédito dará uma idéia geral acerca dos tipos de decisões envolvidas. Variáveis-chaves As variáveis mais importantes a serem consideradas na avaliação das alterações propostas nos padrões de crédito são: (1) volume de vendas, (2) o investimento em duplicatas a receber e (3) as perdas com devedores incobráveis ou num linguajar mais atual, perdas com créditos de liquidação duvidosa. Urge lembrar que afrouxar padrões de crédito deve provocar aumento nas despesas administrativas, devido ä necessidade de um maior departamento de crédito, enquanto o arrocho nos padrões deve reduzir tais gastos administrativos. Como se supõe que esses gastos estejam incluídos no custo variável por unidade, não são explicitamente isolados nas análises tecidas neste texto. (1) Volume de vendas Alterações nos padrões de crédito devem acarretar mudanças no volume de vendas. Se os padrões de crédito forem afrouxados, deve-se esperar um crescimento nas vendas; por outro lado, se ocorrer um arrocho nos padrões de crédito,deverá haver uma redução nas vendas. Em geral, os aumentos nas vendas afetam lucros positivamente, enquanto que as diminuições produzem efeitos negativos. (2) Investimento e Duplicatas a Receber Carregar ou manter duplicatas a receber acarreta um gasto à empresa, equivalente aos ganhos que se deixa de obter em outras aplicações, decorrente da necessidade de comprometimento de fundos com esse ativo. Portanto, quanto maior o investimento em recebíveis, maior o gasto em mantê-las, e vice-versa. Se a empresa afrouxar seus padrões de crédito, o volume de duplicatas a receber deve crescer, assim como o gasto relativo a esse maior investimento em recebíveis. Tal mudança resulta da expansão das vendas e dos maiores períodos de cobrança que ocorrem devido à maior morosidade dos pagamentos dos clientes, em geral. Pelo fato de a análise de duplicatas a receber ser feita em relação ao futuro, certos itens como vendas, cobranças e devedores incobráveis, afetados pelas alterações na administração de recebíveis, precisam ser estimados. A necessidade de se estimar esses valores futuros pode ocasionar muita incerteza no processo de decisão. Algumas técnicas podem ser mencionadas como as análises de sensibilidade e de cenários, além de simulações, podem ser aplicadas a essas estimativas, para ajustá-las à incerteza.

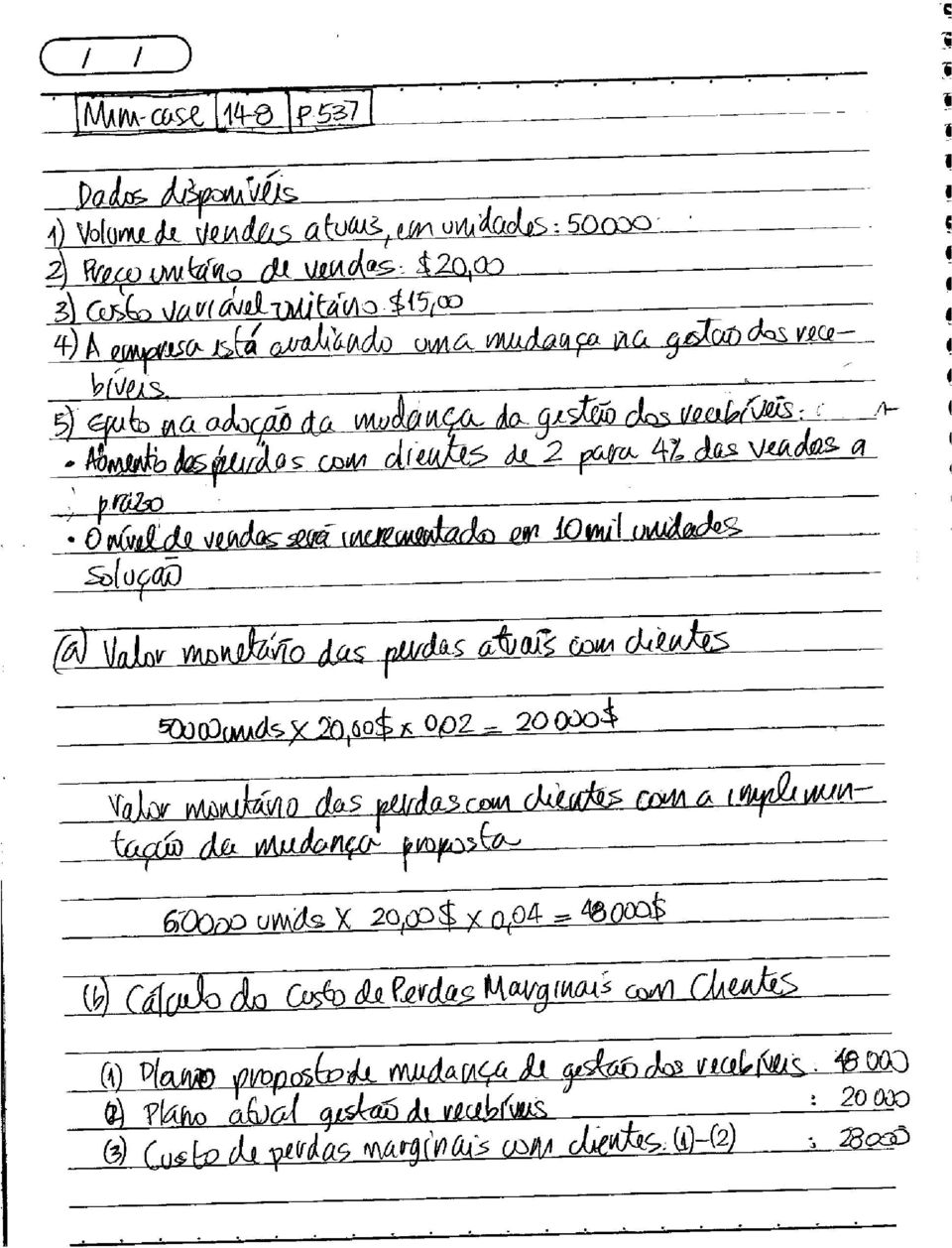

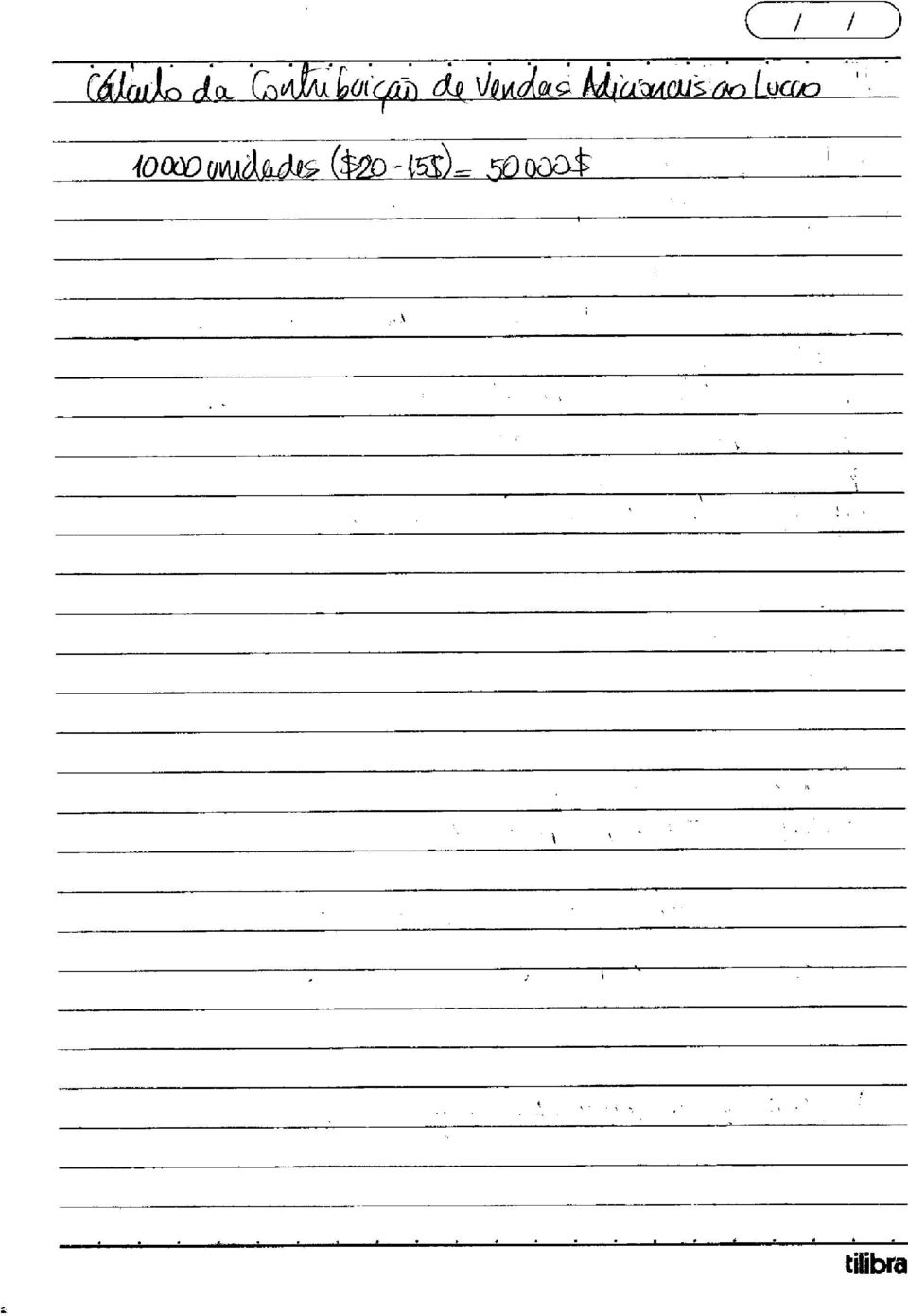

2 Se os padrões de crédito sofrerem arrocho o inverso deverá ocorrer. Portanto, espera-se que uma flexibilização dos padrões de crédito afete os lucros negativamente, em decorrência de maiores custos de carregamento, ao passo que um arrocho traria conseqüências positivas, por reduzir tais gastos. (3) Perdas com Crédito de Liquidação Duvidosa A probabilidade (ou risco) de uma conta tornar-se um crédito de liquidação duvidosa aumenta com a maior flexibilização dos padrões de crédito, afetando os lucros negativamente. Efeitos opostos sobre as perdas com incobráveis, e sobre os lucros, podem ser esperados de um arrocho nos padrões de crédito. Pode-se esperar que, com a maior flexibilização dos padrões de crédito, ocorram as seguintes alterações básicas e efeitos sobre o lucro: Variável Direção da variação Efeito sobre os lucros Volume de vendas Aumenta Positivo Investimento em recebíveis Aumenta Negativo Perdas com créditos de liquidação duvidosa Aumenta Negativo Se os padrões de crédito forem arrochados, podem-se esperar efeitos opostos. Determinação dos valores das variáveis-chaves A forma pela qual são determinadas as principais variáveis envolvidas na decisão sobre os padrões de créditos estude o mini case Dodd Tool na página 521 do texto Decisões financeiras de curto prazo. Para determinar se a Dodd Tool deve adotar padrões de crédito mais flexíveis, é necessário calcular o efeito sobre a contribuição adicional aos lucros, decorrentes das vendas, o custo do investimento marginal em duplicatas a receber e o custo marginal com devedores incobráveis. Contribuição Adicional aos Lucros Decorrentes das vendas pode-se calcular facilmente a contribuição adicional aos lucros que se esperar das vendas como resultado da flexibilidade dos padrões de crédito. Como os custos fixos não mudam devido a alterações no nível de vendas, apenas o custo variável unitário seria relevante na análise. Custo do Investimento Marginal em Duplicatas a Receber Pode-se calcular o custo do investimento marginal em duplicatas a receber, obtendo-se a diferença entre o custo de manter duplicatas antes e após a introdução dos padrões de crédito mais flexíveis. Como a única preocupação refer-se às saídas efetivas de caixa, os custos variáveis constituem-se na variável relevante da análise (os custos fixos não são afetados por essa decisão) O investimento médio em duplicatas a receber pode ser calculado usando a seguinte fórmula: Investimento Médio de Recebíveis = Custo Variável Total das Vendas Anuais Giro dos Recebíveis

Perdas com Crédito de Liquidação Duvidosa A probabilidade (ou risco) de uma conta tornar-se um crédito de liquidação duvidosa aumenta com a maior flexibilização dos padrões de crédito, afetando")

3 Onde o Giro dos Recebíveis = 360 PMR O giro das duplicatas a receber refere-se ao número de vezes por ano que as duplicatas da empresa são, de fato, convertidas em caixa. Custo Marginal com Devedores Incobráveis Acha-se o custo marginal com os devedores incobráveis, somando a diferença entre o nível de incobráveis antes e após a flexibilização dos padrões de crédito. A seguir soluções do mini-cases, 14-7, 14-8 e 14-9.

4

5

6

7

8

9

10

11

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Pelotas, 24 de abril de 2012 Disciplina: Economia CAPITAL DE GIRO. Professor Alejandro Martins..

1) Qual a definição de Capital Circulante Líquido- CCL? 2) O que são recursos não onerosos? 3) Qual o objetivo da administração do capital de giro? 4) Como podemos medir o risco e o retorno de uma empresa?

1) Qual a definição de Capital Circulante Líquido- CCL? 2) O que são recursos não onerosos? 3) Qual o objetivo da administração do capital de giro? 4) Como podemos medir o risco e o retorno de uma empresa?

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

PLANEJAR, ELABORAR E CUMPRIR METAS

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

PLANEJAR, ELABORAR E CUMPRIR METAS Fernanda Micaela Ribeiro Theiss Prof. Ademar Lima Júnior Centro Universitário Leonardo da Vinci UNIASSELVI Bacharelado em Ciências Contábeis (CTB 561) 14/05/2012 RESUMO

IAS 38 Ativos Intangíveis

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

2011 Sumário Técnico IAS 38 Ativos Intangíveis emitido até 1 Janeiro 2011. Inclui os IFRSs com data de vigência a paritr de 1º de janeiro de 2011, porém não inclui os IFRSs que serão substituídos. Este

Economia. Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos,

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Economia Comércio Internacional Taxa de Câmbio, Mercado de Divisas e Balança de Pagamentos, Comércio Internacional Objetivos Apresentar o papel da taxa de câmbio na alteração da economia. Iniciar nas noções

Análise de Risco Valor Monetário Esperado Árvores de Decisão POP II UDESC Prof. Adelmo A. Martins

Evento E1 O1 Decisão D1 E2 O2 E1 O1 D2 Análise de Risco Valor Monetário Esperado E2 O2 Árvores de Decisão POP II UDESC Prof. Adelmo A. Martins Análise de Riscos O risco é um evento ou condição de incerteza

Evento E1 O1 Decisão D1 E2 O2 E1 O1 D2 Análise de Risco Valor Monetário Esperado E2 O2 Árvores de Decisão POP II UDESC Prof. Adelmo A. Martins Análise de Riscos O risco é um evento ou condição de incerteza

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS.

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Plano de Curso Disciplina: ORÇAMENTO EMPRESARIAL Professor responsável: FRANCISCO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Plano de Curso Disciplina: ORÇAMENTO EMPRESARIAL Professor responsável: FRANCISCO

FAQ: Parametrização para Contabilização

TDN > Softwares de Gestão > RM > Recursos Humanos > Administração de Pessoal > FAQ FAQ: Parametrização para Contabilização Produto: Ambiente: RM Unspecified Versão: 11.0 Avaliação A principal finalidade

TDN > Softwares de Gestão > RM > Recursos Humanos > Administração de Pessoal > FAQ FAQ: Parametrização para Contabilização Produto: Ambiente: RM Unspecified Versão: 11.0 Avaliação A principal finalidade

Comentários sobre os resultados

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

Roteiro SENAC. Análise de Riscos. Planejamento do Gerenciamento de Riscos. Planejamento do Gerenciamento de Riscos

SENAC Pós-Graduação em Segurança da Informação: Análise de Riscos Parte 2 Leandro Loss, Dr. Eng. loss@gsigma.ufsc.br http://www.gsigma.ufsc.br/~loss Roteiro Introdução Conceitos básicos Riscos Tipos de

SENAC Pós-Graduação em Segurança da Informação: Análise de Riscos Parte 2 Leandro Loss, Dr. Eng. loss@gsigma.ufsc.br http://www.gsigma.ufsc.br/~loss Roteiro Introdução Conceitos básicos Riscos Tipos de

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Administração Financeira - Profs. Nelson Antonio Vascon e Marisa Gomes da Costa 42

Administração Financeira - Profs. Nelson Antonio Vascon e Marisa Gomes da Costa 42 2.8. GESTÃO DE DUPLICATAS A RECEBER Entre os objetivos do gestor financeiro destaca-se como principal a maximização do

Administração Financeira - Profs. Nelson Antonio Vascon e Marisa Gomes da Costa 42 2.8. GESTÃO DE DUPLICATAS A RECEBER Entre os objetivos do gestor financeiro destaca-se como principal a maximização do

FINANÇAS EM PROJETOS DE TI

FINANÇAS EM PROJETOS DE TI 2012 Exercícios de Fixação e Trabalho em Grupo - 2 Prof. Luiz Carlos Valeretto Jr. 1 1. O valor de depreciação de um item é seu: a) Valor residual. b) Custo inicial menos despesas

FINANÇAS EM PROJETOS DE TI 2012 Exercícios de Fixação e Trabalho em Grupo - 2 Prof. Luiz Carlos Valeretto Jr. 1 1. O valor de depreciação de um item é seu: a) Valor residual. b) Custo inicial menos despesas

Legislação aplicada às comunicações

Legislação aplicada às comunicações Fundamentos de competição Carlos Baigorri Brasília, março de 2015 Objetivo Conhecer os principais conceitos envolvidos na regulação econômica: Oferta e demanda Teoremas

Legislação aplicada às comunicações Fundamentos de competição Carlos Baigorri Brasília, março de 2015 Objetivo Conhecer os principais conceitos envolvidos na regulação econômica: Oferta e demanda Teoremas

O QUE É CFROI CASH FLOW RETURN ON

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma empresa

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Palestra. CPC 01 e IAS 36 Redução ao valor recuperável de ativos

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

Palestra CPC 01 e IAS 36 Redução ao valor recuperável de ativos Agenda: Objetivo e alcance Processo de identificação de ativos desvalorizados Fontes externas observadas durante o período ou por ocasião

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 44. Demonstrações Combinadas

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 44 Demonstrações Combinadas Índice OBJETIVO E ALCANCE 1 DEFINIÇÕES, FORMA E CONTEÚDO DAS DEMONSTRAÇÕES COMBINADAS Item 2 12 Demonstrações

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 44 Demonstrações Combinadas Índice OBJETIVO E ALCANCE 1 DEFINIÇÕES, FORMA E CONTEÚDO DAS DEMONSTRAÇÕES COMBINADAS Item 2 12 Demonstrações

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO Alavancagem Operacional: Uma breve visão sobre a relação custo, volume

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO ECONÔMICO CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II CEF ARTIGO Alavancagem Operacional: Uma breve visão sobre a relação custo, volume

www.grancursosonline.com.br

ARGUMENTAÇÃO PARA RECURSO PROFESSOR MARCELO ARAGÃO PROVA DE AUDITORIA AFT 2013 COMENTADA PROF. MARCELO ARAGÃO Prezados (as) alunos (s), Após examinar a prova de auditoria do concurso de Auditor Fiscal

ARGUMENTAÇÃO PARA RECURSO PROFESSOR MARCELO ARAGÃO PROVA DE AUDITORIA AFT 2013 COMENTADA PROF. MARCELO ARAGÃO Prezados (as) alunos (s), Após examinar a prova de auditoria do concurso de Auditor Fiscal

- Gestão Financeira 1 -

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

1 Cap 2 - Administração do Capital de Giro 2.1 Introdução 2.2 O capital circulante e capital circulante líquido 2.3 Políticas de gerenciamento do capital circulante 2.4 Capital de Giro Próprio 2.5 Capital

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Atividades da Engenharia de Software ATIVIDADES DE APOIO. Atividades da Engenharia de Software. Atividades da Engenharia de Software

Módulo 1 SCE186-ENGENHARIA DE SOFTWARE Profª Rosely Sanches rsanches@icmc.usp.br CONSTRUÇÃO Planejamento do Codificação Teste MANUTENÇÃO Modificação 2003 2 Planejamento do Gerenciamento CONSTRUÇÃO de Codificação

Módulo 1 SCE186-ENGENHARIA DE SOFTWARE Profª Rosely Sanches rsanches@icmc.usp.br CONSTRUÇÃO Planejamento do Codificação Teste MANUTENÇÃO Modificação 2003 2 Planejamento do Gerenciamento CONSTRUÇÃO de Codificação

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

Gestão da Qualidade em Projetos

Gestão da Qualidade em Projetos O que é risco? Um risco é um evento incerto que, se ocorrer, pode comprometer a realização do objetivo do projeto. Identificação de riscos inclui determinar quais riscos

Gestão da Qualidade em Projetos O que é risco? Um risco é um evento incerto que, se ocorrer, pode comprometer a realização do objetivo do projeto. Identificação de riscos inclui determinar quais riscos

Taxa básica de juros e a poupança

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 2 Taxa

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, SECRETARIADO E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise de Investimentos Prof. Isidro LEITURA COMPLEMENTAR # 2 Taxa

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Anexo IV Metas Fiscais IV.3. Evolução do Patrimônio Líquido (Art. 4 o, 2 o, inciso III, da Lei Complementar n o 101, de 4 de maio de 2000)

") Anexo IV Metas Fiscais IV.3. Evolução do Patrimônio Líquido (Art. 4 o, 2 o, inciso III, da Lei Complementar n o 101, de 4 de maio de 2000) O Patrimônio Líquido PL é composto pelos subgrupos Capital Social,

Anexo IV Metas Fiscais IV.3. Evolução do Patrimônio Líquido (Art. 4 o, 2 o, inciso III, da Lei Complementar n o 101, de 4 de maio de 2000) O Patrimônio Líquido PL é composto pelos subgrupos Capital Social,

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

Planejamento - 7. Planejamento do Gerenciamento do Risco Identificação dos riscos. Mauricio Lyra, PMP

Planejamento - 7 Planejamento do Gerenciamento do Risco Identificação dos riscos 1 O que é risco? Evento que representa uma ameaça ou uma oportunidade em potencial Plano de gerenciamento do risco Especifica

Planejamento - 7 Planejamento do Gerenciamento do Risco Identificação dos riscos 1 O que é risco? Evento que representa uma ameaça ou uma oportunidade em potencial Plano de gerenciamento do risco Especifica

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 6. Pronunciamento Técnico CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro 1. Aplicação 1- As instituições

mat fin 2008/6/27 13:15 page 53 #50

mat fin 2008/6/27 13:15 page 53 #50 Aula 4 DESCONTO NA CAPITALIZAÇ ÃO SIMPLES O b j e t i v o s Ao final desta aula, você será capaz de: 1 entender o conceito de desconto; 2 entender os conceitos de valor

mat fin 2008/6/27 13:15 page 53 #50 Aula 4 DESCONTO NA CAPITALIZAÇ ÃO SIMPLES O b j e t i v o s Ao final desta aula, você será capaz de: 1 entender o conceito de desconto; 2 entender os conceitos de valor

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

Revista Contabilidade & Amazônia. Fluxo de Caixa como Ferramenta de Gestão Financeira para Microempresas

Revista Contabilidade & Amazônia Disponível em http://www.contabilidadeamazonia.com.br/ Revista Contabilidade & Amazônia, Sinop, v. 1, n. 1, art. 1, pp. 1-7, Jan./Dez. 2008 Fluxo de Caixa como Ferramenta

Revista Contabilidade & Amazônia Disponível em http://www.contabilidadeamazonia.com.br/ Revista Contabilidade & Amazônia, Sinop, v. 1, n. 1, art. 1, pp. 1-7, Jan./Dez. 2008 Fluxo de Caixa como Ferramenta

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

NOTA TÉCNICA Nº 005/2010 SRE/ADASA

NOTA TÉCNICA Nº 005/2010 SRE/ADASA Resultados parciais da 1ª Revisão Periódica das tarifas dos serviços públicos de abastecimento de água e esgotamento sanitário prestados pela CAESB ANEXO XII FATOR X

NOTA TÉCNICA Nº 005/2010 SRE/ADASA Resultados parciais da 1ª Revisão Periódica das tarifas dos serviços públicos de abastecimento de água e esgotamento sanitário prestados pela CAESB ANEXO XII FATOR X

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Módulo 9 A Avaliação de Desempenho faz parte do subsistema de aplicação de recursos humanos.

Módulo 9 A Avaliação de Desempenho faz parte do subsistema de aplicação de recursos humanos. 9.1 Explicações iniciais A avaliação é algo que faz parte de nossas vidas, mesmo antes de nascermos, se não

Módulo 9 A Avaliação de Desempenho faz parte do subsistema de aplicação de recursos humanos. 9.1 Explicações iniciais A avaliação é algo que faz parte de nossas vidas, mesmo antes de nascermos, se não

ADMINISTRAÇÃOFINANCEIRA ADMINISTRAÇÃO DO CAPITAL DE GIRO

UNIVERSIDADE ESTADUAL DO PARANÁ - UNESPAR CAMPUS DE PARANAVAÍ. ADMINISTRAÇÃOFINANCEIRA ADMINISTRAÇÃO DO CAPITAL DE GIRO 215/216 WWW. O N I V A L D O. C O M. BR Administração Financeira oizidoro@uol.com.br

UNIVERSIDADE ESTADUAL DO PARANÁ - UNESPAR CAMPUS DE PARANAVAÍ. ADMINISTRAÇÃOFINANCEIRA ADMINISTRAÇÃO DO CAPITAL DE GIRO 215/216 WWW. O N I V A L D O. C O M. BR Administração Financeira oizidoro@uol.com.br

O CÂMBIO E AS INCERTEZAS PARA 2016

O CÂMBIO E AS INCERTEZAS PARA 2016 Francisco José Gouveia de Castro* No início do primeiro semestre de 2015, o foco de atenção dos agentes tomadores de decisão, principalmente da iniciativa privada, é

O CÂMBIO E AS INCERTEZAS PARA 2016 Francisco José Gouveia de Castro* No início do primeiro semestre de 2015, o foco de atenção dos agentes tomadores de decisão, principalmente da iniciativa privada, é

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS JOÃO RICARDO PINTO MACIEL BELÉM 2007 RESUMO O Presente artigo tem o objetivo de enaltecer

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS JOÃO RICARDO PINTO MACIEL BELÉM 2007 RESUMO O Presente artigo tem o objetivo de enaltecer

1 INTRODUÇÃO. 1.1 O problema

1 INTRODUÇÃO 1.1 O problema Nos últimos anos, a indústria hospitalar no Brasil tem revelado expressivo crescimento. Dados do IBGE indicam que, em 1976, havia 13.133 estabelecimentos de saúde espalhados

1 INTRODUÇÃO 1.1 O problema Nos últimos anos, a indústria hospitalar no Brasil tem revelado expressivo crescimento. Dados do IBGE indicam que, em 1976, havia 13.133 estabelecimentos de saúde espalhados

ANEXO II. (Relacione a(s) Parte(s) e entidades privadas e/ou públicas envolvidas na atividade de projeto e informe os dados para contato no Anexo 1.

Parte(s) e entidades privadas e/ou públicas envolvidas na atividade de projeto e informe os dados para contato no Anexo 1.") ANEXO II A. Descrição geral da atividade de projeto A.1 Título da atividade de projeto: A.2. Descrição da atividade de projeto: (Inclua na descrição - o propósito da atividade de projeto - a opinião dos

ANEXO II A. Descrição geral da atividade de projeto A.1 Título da atividade de projeto: A.2. Descrição da atividade de projeto: (Inclua na descrição - o propósito da atividade de projeto - a opinião dos

MATEMÁTICA FINANCEIRA BÁSICA

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

PPP Aspectos Contábeis. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

PPP Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF I. Características das PPP no Brasil Parceria Público Privada Características no Brasil Compartilhamento

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

PARADOXO DA REALIZAÇÃO DE TRABALHO PELA FORÇA MAGNÉTICA

PARADOXO DA REALIZAÇÃO DE TRABALHO PELA FORÇA MAGNÉTICA Marcelo da S. VIEIRA 1, Elder Eldervitch C. de OLIVEIRA 2, Pedro Carlos de Assis JÚNIOR 3,Christianne Vitor da SILVA 4, Félix Miguel de Oliveira

PARADOXO DA REALIZAÇÃO DE TRABALHO PELA FORÇA MAGNÉTICA Marcelo da S. VIEIRA 1, Elder Eldervitch C. de OLIVEIRA 2, Pedro Carlos de Assis JÚNIOR 3,Christianne Vitor da SILVA 4, Félix Miguel de Oliveira

e-book : CONVERSÃO DE BALANÇOS

1 e-book : CONVERSÃO DE BALANÇOS Novembro 2002. 2 Home 25 de Novembro de 2002 CONVERSÃO DE BALANÇOS EM MOEDA ESTRANGEIRA FASB-52 E USGAAP Lauro Jorge Prado Série Contabilidade A escolha de uma moeda funcional

1 e-book : CONVERSÃO DE BALANÇOS Novembro 2002. 2 Home 25 de Novembro de 2002 CONVERSÃO DE BALANÇOS EM MOEDA ESTRANGEIRA FASB-52 E USGAAP Lauro Jorge Prado Série Contabilidade A escolha de uma moeda funcional

Relações de trabalho contemporâneas: novas possibilidades de realização profissional ou reinvenção da intensificação do trabalho?

Relações de trabalho contemporâneas: novas possibilidades de realização profissional ou reinvenção da intensificação do trabalho? Leila Sharon Nasajon Gottlieb * Recentemente, uma multiplicidade de fenômenos

Relações de trabalho contemporâneas: novas possibilidades de realização profissional ou reinvenção da intensificação do trabalho? Leila Sharon Nasajon Gottlieb * Recentemente, uma multiplicidade de fenômenos

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

Gerenciamento de Projetos Modulo VIII Riscos

Gerenciamento de Projetos Modulo VIII Riscos Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos em Gerenciamento

Gerenciamento de Projetos Modulo VIII Riscos Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com Bibliografia* Project Management Institute. Conjunto de Conhecimentos em Gerenciamento

Abaixo segue a demonstração dos resultados da empresa.

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS

ITG 1000 Novo Modelo Contábil para ME e EPP Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS ITG 1000 Novo Modelo Contábil para ME e EPP AGENDA A ITG 1000

ITG 1000 Novo Modelo Contábil para ME e EPP Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS ITG 1000 Novo Modelo Contábil para ME e EPP AGENDA A ITG 1000

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

CONTABILIDADE GERAL. Adquira esta e outras aulas em www.acheiconcursos.com.br CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA FEDERAL

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 05

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 05 Pronunciamento Técnico CPC 10 Pagamento Baseado em Ações Transações de Ações do Grupo e em Tesouraria Correlação às Normas Internacionais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 05 Pronunciamento Técnico CPC 10 Pagamento Baseado em Ações Transações de Ações do Grupo e em Tesouraria Correlação às Normas Internacionais

b) Possibilitar a conscientização na hora da opção pela disciplina; c) Conhecer a importância da disciplina para o curso;

Possibilitar a conscientização na hora da opção pela disciplina; c) Conhecer a importância da disciplina para o curso;") Curso: CIÊNCIAS CONTÁBEIS Disciplinas Pontuação 20 Pontos Contabilidade Básica II Salomão Dantas Soares Economia Ivaldo Dantas Métodos Quantitativos Aplicados Francisco de Assis Matemática Financeira -

Curso: CIÊNCIAS CONTÁBEIS Disciplinas Pontuação 20 Pontos Contabilidade Básica II Salomão Dantas Soares Economia Ivaldo Dantas Métodos Quantitativos Aplicados Francisco de Assis Matemática Financeira -

ANÁLISE AVANÇADA DO PONTO DE EQUILÍBRIO DE UMA EMPRESA

ANÁLISE AVANÇADA DO PONTO O que é Ponto de Equilíbrio? Quais são as hipóteses consideradas para análise do Ponto de Equilíbrio? Como determinar as várias modalidades do Ponto de Equilíbrio? Como elaborar

ANÁLISE AVANÇADA DO PONTO O que é Ponto de Equilíbrio? Quais são as hipóteses consideradas para análise do Ponto de Equilíbrio? Como determinar as várias modalidades do Ponto de Equilíbrio? Como elaborar

6/8/2012. Contabilidade Intermediária. Aula 1 Apuração do Resultado do Exercício. Objetivos. Objetivos. Profa. Ma. Simone Maria Menezes Dias

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

Contabilidade Intermediária Aula 1 Apuração do Resultado do Exercício Profa. Ma. Simone Maria Menezes Dias Objetivos Entender a sistemática do Balancete de Verificação. Utilizar o Balancete de Verificação

Boletim Econômico Edição nº 30 maio de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 30 maio de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico A crise financeira do Fundo de Amparo ao Trabalhador (FAT)? 1 Déficit no FAT deve subir para R$

Boletim Econômico Edição nº 30 maio de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico A crise financeira do Fundo de Amparo ao Trabalhador (FAT)? 1 Déficit no FAT deve subir para R$

AS PRINCIPAIS DIFERENÇAS ENTRE O LUCRO LÍQUIDO E O FLUXO DE CAIXA

AS PRINCIPAIS DIFERENÇAS ENTRE O LUCRO LÍQUIDO E O! Principais diferenças! Diferentes visões do lucro operacional! Separação entre as operações o financiamento. Francisco Cavalcante (francisco@fcavalcante.com.br)

AS PRINCIPAIS DIFERENÇAS ENTRE O LUCRO LÍQUIDO E O! Principais diferenças! Diferentes visões do lucro operacional! Separação entre as operações o financiamento. Francisco Cavalcante (francisco@fcavalcante.com.br)

Uma conceituação estratégica de "Terceiro Setor"

Uma conceituação estratégica de "Terceiro Setor" Antonio Luiz de Paula e Silva Qual é a tarefa das organizações do chamado "Terceiro Setor"? O "Terceiro Setor" está cumprindo seu papel? Que tipo de perguntas

Uma conceituação estratégica de "Terceiro Setor" Antonio Luiz de Paula e Silva Qual é a tarefa das organizações do chamado "Terceiro Setor"? O "Terceiro Setor" está cumprindo seu papel? Que tipo de perguntas

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU INSTITUTO A VEZ DO MESTRE

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU INSTITUTO A VEZ DO MESTRE FLUXO DE CAIXA Por: Adriana Sant Anna dos Santos Orientador Profº.: Luiz Claudio Lopes Alves D.Sc. Rio de Janeiro 2009 2 UNIVERSIDADE

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO LATO SENSU INSTITUTO A VEZ DO MESTRE FLUXO DE CAIXA Por: Adriana Sant Anna dos Santos Orientador Profº.: Luiz Claudio Lopes Alves D.Sc. Rio de Janeiro 2009 2 UNIVERSIDADE

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO. Isabele Cristine e Vivian Vasconcelos

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

FUNDAMENTOS DA GESTÃO DO CAPITAL DE GIRO Isabele Cristine e Vivian Vasconcelos Objetivos Apresentar o conceito e em que contexto está inserido o capital de giro; Explicar a importância do capital de giro;

PRINCÍPIOS DE CONTABILIDADE

PRINCÍPIOS DE CONTABILIDADE 1. Introdução No dia 28 de maio de 2010 houve uma atualização na Resolução CFC 750/93 para a Resolução CFC 1282/10, com o intuito de assegurar a aplicação correta das normas

PRINCÍPIOS DE CONTABILIDADE 1. Introdução No dia 28 de maio de 2010 houve uma atualização na Resolução CFC 750/93 para a Resolução CFC 1282/10, com o intuito de assegurar a aplicação correta das normas

A influência da Tecnologia da Informação e Telecomunicação na Contabilidade - A Era do Contador Digital

A influência da Tecnologia da Informação e Telecomunicação na Contabilidade - A Era do Contador Digital Núcleo Interdisciplinar de Estudos Independentes Brayan Christian B. de Oliveira Abril 2012 Introdução

A influência da Tecnologia da Informação e Telecomunicação na Contabilidade - A Era do Contador Digital Núcleo Interdisciplinar de Estudos Independentes Brayan Christian B. de Oliveira Abril 2012 Introdução

Banco ABC Brasil Relações com Investidores Transcrição da Teleconferência de Resultados do 1T13 03 de maio de 2013

Banco ABC Brasil Relações com Investidores Transcrição da Teleconferência de Resultados do 1T13 03 de maio de 2013 APRESENTAÇÃO DE RESULTADOS DO 1º TRIMESTRE DE 2013 Bom dia a todos e obrigado por participarem

Banco ABC Brasil Relações com Investidores Transcrição da Teleconferência de Resultados do 1T13 03 de maio de 2013 APRESENTAÇÃO DE RESULTADOS DO 1º TRIMESTRE DE 2013 Bom dia a todos e obrigado por participarem

Fundamentos de Contabilidade. Formação do Patrimônio. Professor Isnard Martins

Fundamentos de Contabilidade Professor Isnard Martins Formação do Patrimônio Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Formação do Patrimônio Para constituir uma empresa,

Fundamentos de Contabilidade Professor Isnard Martins Formação do Patrimônio Bibliografia Osni Moura Ribeiro, Contabilidade Fundamental 1Saraiva, 2011 1 Formação do Patrimônio Para constituir uma empresa,

Fluxo de Caixa O dia-a-dia das finanças em sua empresa!

Fluxo de Caixa O dia-a-dia das finanças em sua empresa! É muito frequente, no ambiente do SEBRAE-SP, o empresário chegar com muitas dúvidas sobre as finanças da sua empresa. E finanças, como sabemos, é

Fluxo de Caixa O dia-a-dia das finanças em sua empresa! É muito frequente, no ambiente do SEBRAE-SP, o empresário chegar com muitas dúvidas sobre as finanças da sua empresa. E finanças, como sabemos, é

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

ANO 4 NÚMERO 25 MARÇO DE 2014 PROFESSORES RESPONSÁVEIS: FLÁVIO RIANI & RICARDO RABELO 1 - CONSIDERAÇÕES INICIAIS Em geral as estatísticas sobre a economia brasileira nesse início de ano não têm sido animadoras

Decomposição da Inflação de 2011

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

Decomposição da de Seguindo procedimento adotado em anos anteriores, este boxe apresenta estimativas, com base nos modelos de projeção utilizados pelo Banco Central, para a contribuição de diversos fatores

DELIBERAÇÃO CVM Nº 534, DE 29 DE JANEIRO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário. 1 Introdução. 2 O Conceito de Provisão. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 O Conceito de Provisão... 1 3 Exemplos de Provisão... 2 3.1 Provisão para garantias... 2 3.2 Provisão para riscos fiscais, trabalhistas e cíveis... 3 3.3 Provisão para reestruturação...

Sumário 1 Introdução... 1 2 O Conceito de Provisão... 1 3 Exemplos de Provisão... 2 3.1 Provisão para garantias... 2 3.2 Provisão para riscos fiscais, trabalhistas e cíveis... 3 3.3 Provisão para reestruturação...

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

Motivos de transferência do negócio por parte dos franqueados

Motivos de transferência do negócio por parte dos franqueados Por Maria Teresa Somma Com o intuito de entender os motivos que levam franqueados a transferir o seu negócio, foi realizada uma pesquisa exploratória

Motivos de transferência do negócio por parte dos franqueados Por Maria Teresa Somma Com o intuito de entender os motivos que levam franqueados a transferir o seu negócio, foi realizada uma pesquisa exploratória

É recomendável ordenar e responder apenas àquelas perguntas que podem efetivamente contribuir para um aprofundamento da análise da organização.

Roteiro de Apoio Análise da Sustentabilidade Institucional Antonio Luiz de Paula e Silva alpsilva@fonte.org.br 1 O presente documento apresenta uma série de perguntas para ajudar no levantamento de dados

Roteiro de Apoio Análise da Sustentabilidade Institucional Antonio Luiz de Paula e Silva alpsilva@fonte.org.br 1 O presente documento apresenta uma série de perguntas para ajudar no levantamento de dados

Modelos de Probabilidade e Inferência Estatística

Modelos de Probabilidade e Inferência Estatística Departamento de Estatística Universidade Federal da Paraíba Prof. Tarciana Liberal (UFPB) Aula Avaliações de Testes Diagnósticos 03/14 1 / 17 Uma aplicação

Modelos de Probabilidade e Inferência Estatística Departamento de Estatística Universidade Federal da Paraíba Prof. Tarciana Liberal (UFPB) Aula Avaliações de Testes Diagnósticos 03/14 1 / 17 Uma aplicação

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE. Os custos das instituições

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

GESTÃO ESTRATÉGICA DE CUSTOS EM SAÚDE Os custos das instituições Dra Janice Donelles de Castro - Professora do Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul, Programa de

Administração de Vendas Organização - Vendas

Organização - Vendas O que vamos ver Bases Estruturas Organização por Território Organização por Clientes Organização por Produtos Realidade Brasileira Situação Dificuldades Principais Vantagens Perspectivas

Organização - Vendas O que vamos ver Bases Estruturas Organização por Território Organização por Clientes Organização por Produtos Realidade Brasileira Situação Dificuldades Principais Vantagens Perspectivas

Análise Econômico-Financeira

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

BNDES-IFRS Foundation Seminário IFRS para PMEs. Tópico 3.2 Seção 29 Tributos sobre o Lucro

BNDES-IFRS Foundation Seminário IFRS para PMEs 1 Tópico 3.2 Seção 29 Tributos sobre o Lucro Seção 29 Introdução 2 A Seção 29 se baseia no Projeto de Exposição de março de 2009 do IASB, Income Tax. O mesmo

BNDES-IFRS Foundation Seminário IFRS para PMEs 1 Tópico 3.2 Seção 29 Tributos sobre o Lucro Seção 29 Introdução 2 A Seção 29 se baseia no Projeto de Exposição de março de 2009 do IASB, Income Tax. O mesmo

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA O estudo a ser entregue deverá avaliar a viabilidade do projeto de PPP proposto segundo a ótica de todos os fornecedores de capital

ANEXO 5 ESCOPO DO ESTUDO DE VIABILIDADE TÉCNICA, ECONÔMICA E JURÍDICA O estudo a ser entregue deverá avaliar a viabilidade do projeto de PPP proposto segundo a ótica de todos os fornecedores de capital

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

Balanço social: diversidade, participação e segurança do trabalho

João Sucupira* INDICADORES Balanço social: diversidade, participação e segurança do trabalho O balanço social está se tornando uma peça importante não só para prestar contas à sociedade das ações das empresas

João Sucupira* INDICADORES Balanço social: diversidade, participação e segurança do trabalho O balanço social está se tornando uma peça importante não só para prestar contas à sociedade das ações das empresas

Espaço para expansão fiscal e PIB um pouco melhor no Brasil. Taxa de câmbio volta a superar 2,30 reais por dólar

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

Espaço para expansão fiscal e PIB um pouco melhor no Brasil Publicamos nesta semana nossa revisão mensal de cenários (acesse aqui). No Brasil, entendemos que o espaço para expansão adicional da política

SIMCO 5.0 SIMULAÇÃO COMERCIAL

SIMCO 5.0 SIMULAÇÃO COMERCIAL MANUAL DA EMPRESA TODOS OS DIREITOS SÃO RESERVADOS À BERNARD SISTEMAS LTDA. BERNARD SISTEMAS LTDA. Florianópolis, Janeiro de 2008. Todos os direitos são reservados. Nenhuma

SIMCO 5.0 SIMULAÇÃO COMERCIAL MANUAL DA EMPRESA TODOS OS DIREITOS SÃO RESERVADOS À BERNARD SISTEMAS LTDA. BERNARD SISTEMAS LTDA. Florianópolis, Janeiro de 2008. Todos os direitos são reservados. Nenhuma

Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos. Conceito de Déficit e Dívida Pública

As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos. Conceito de Déficit e Dívida Pública") Conceito de Déficit e Dívida Pública Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos comerciais detêm junto ao Banco Central e, por essa razão, afetam

Conceito de Déficit e Dívida Pública Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos comerciais detêm junto ao Banco Central e, por essa razão, afetam

Contas. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

Cenário Moveleiro Análise econômica e suporte para as decisões empresariais Número 01/2008 Cenário Moveleiro Número 01/2008 1 Cenário Moveleiro Análise econômica e suporte para as decisões empresariais

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Energia Eólica. Atividade de Aprendizagem 3. Eixo(s) temático(s) Ciência e tecnologia / vida e ambiente

temático(s) Ciência e tecnologia / vida e ambiente") Energia Eólica Eixo(s) temático(s) Ciência e tecnologia / vida e ambiente Tema Eletricidade / usos da energia / uso dos recursos naturais Conteúdos Energia eólica / obtenção de energia e problemas ambientais

Energia Eólica Eixo(s) temático(s) Ciência e tecnologia / vida e ambiente Tema Eletricidade / usos da energia / uso dos recursos naturais Conteúdos Energia eólica / obtenção de energia e problemas ambientais