ANEXO RELATÓRIO DE AVALIAÇÃO IMOBILIÁRIA E PATRIMONIAL

|

|

|

- Marco Antônio Carlos Alcaide

- 8 Há anos

- Visualizações:

Transcrição

1 Câmara Municipal Loures Departamento Planeamento e Gestão Urbanística Divisão Planeamento Municipal Ornamento do Território RELATÓRIO DE AVALIAÇÃO IMOBILIÁRIA E PATRIMONIAL ANEXO Janeiro 2012

2 1. Introdução O presente relatório tem com objectivo terminar o valor inmnização das parcelas terreno e respectivas construções que são parte integrante do quarteirão Vila Valente. O motivo sta operação é montar uma unida execução com o obectivo recuperar esta área. a) Composição O terreno e as construções são parte integrante dos imóveis. Os edifícios variam entre um e três pisos, existem uma serie anexos (ilegais) nível térreo. b) Ida e Estado Conservação A área objecto avaliação é parte um quarteirão com construções que foram registadas em 1951 e outras que foram erguidas entre os anos 50/60. c) Descrição da zona on se insere o imóvel Os Imóveis objecto da presente avaliação localizam-se numa zona residêncial consolidada, perto comércio, escolas e serviços. Existem bons acessos viários e transportes públicos (autocarros e futuro metro). O estacionamento faz-se com bastante dificulda. No âmbito da Revisão do PDM Loures a área intervenção do quarteirão da Vila Valente encontra-se classificada na Carta Classificação Solo como Área habitacional a reestruturar ficando sujeita ao disposto no artigo 104º do regulamento da Revisão do PDM. d) Materiais Utilizados na Construção e Acabamentos A estrutura, materias construção e acabametos utilizados nas construções variam consoante a ida: Registo 1951: conjunto construções que caracterizam as "Vilas Operárias": com pares rebocadas e pintadas, no interior e exterior. As zonas húmidas são revestidas a material cerâmico. Caixilharia varia entre maira e alúminio (melhoramentos dos proprietários). A cobertura é em telha. Anos 50/60: Estrutura betão armado. As pares são rebocadas e pintadas no exterior e estucadas e pintadas no interior. Os pavimentos são na sua maioria revestidos a maira nas zonas secas e com revestimento cerâmico nas zonas humidas. Caixilharia em maira ou alumínio. A cobertura em em telha. - Lote - Lote 10: 10: - Lote 10: Página 1

Ida e Estado Conservação A área objecto avaliação é parte um quarteirão com construções que foram registadas em 1951 e outras que foram erguidas entre os anos 50/60.")

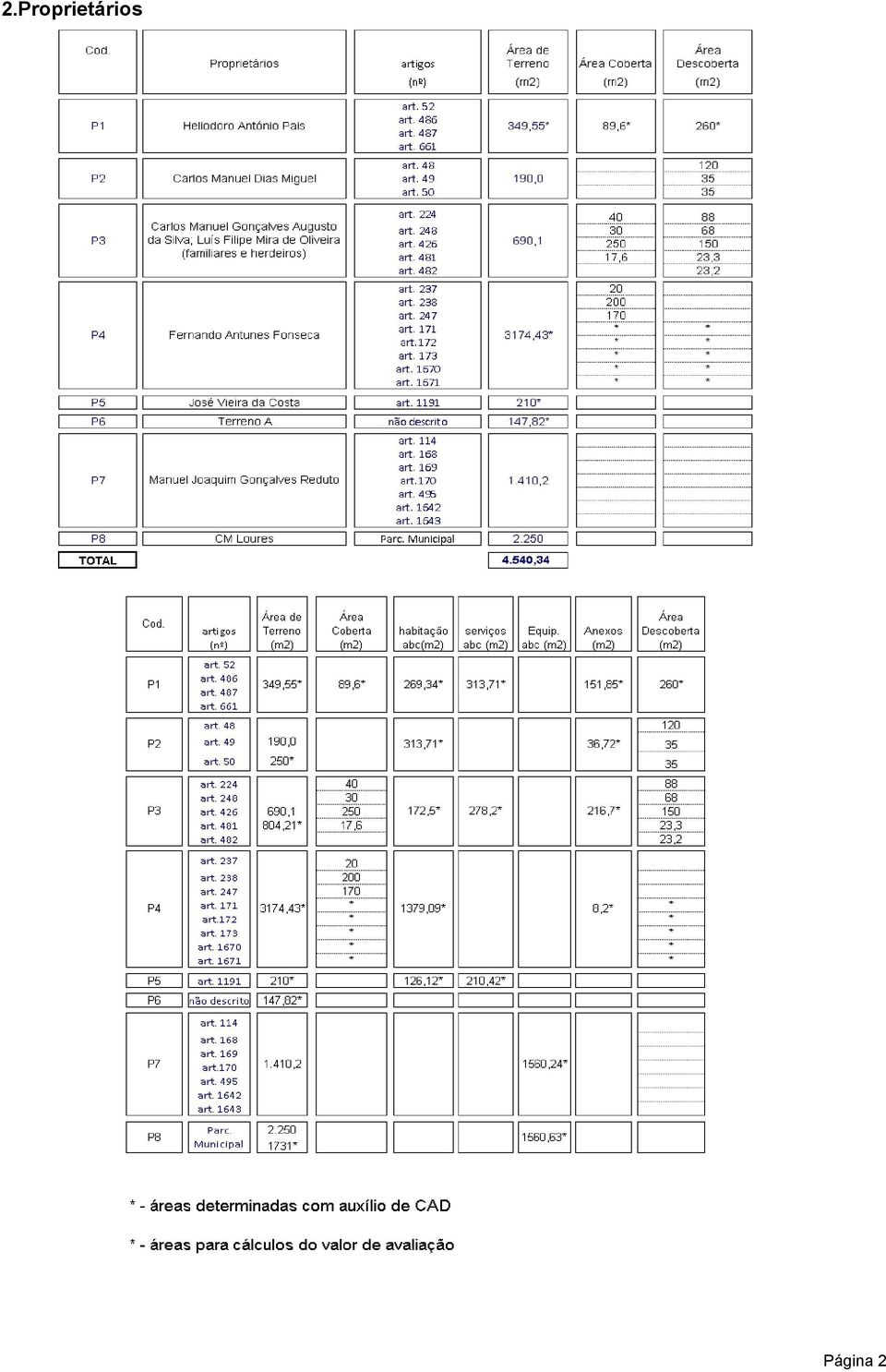

3 2.Proprietários Página 2

4 3. Definições Na terminação do valor mercado à data Junho 2011, foi utilizado o critério Mercado, Rendimento e Custos. - Lote 10: Enten-se por Mercado, a estimativa do montante mais provável em termos monetários pelo qual, à data da avaliação, o imóvel porá ser trocado num mercado livre aberto e competitivo e após aquada exposição, que reúna todas as condições para uma venda normal entre um vendor e um comprador que actuem livre vonta, com prudência, plena informação e interesse equivalente e assumindo que o preço não é afectado por estímulos específicos ou invidos. O conceito Mercado, frequentemente referido como Presumível Transacção em Mercado Aberto (Open Market Value), aten às condições específicas mercado e da conjuntura do momento em que ocorre a avaliação e ao conhecimento dos comportamentos dos compradores e vendores que actuam no mercado nesse momento. O Critério da Comparação Mercado têm por referência os valores transacção imóveis semelhantes e comparáveis ao imóvel objecto estudo obtidos através prospecção mercado realizada na zona. De acordo com a visita feita ao local e com as características da zona do imóvel são então feitos os vidos ajustamentos, tendo em consiração as diferenças como a localização e acessos, índices urbanísticos, dimensões, estado conservação, etc. modo a obter o montante que melhor traduz o valor real do imóvel. Avaliação tendo por base o método do custo: De acordo com o Critério dos Custos a estimativa valor é traduzida pelo custo substituição do imobilizado por outro semelhante com iguais características utilizando materiais e tecnologias actuais a preços correntes mercado. A esse montante é duzido o valor corresponnte à preciação física verificada. A taxa preciação é terminada tendo em conta a ida, o estado conservação dos sistemas e tecnologias construtivas, bem como das infraestruturas apoio à utilização (eléctricas e mecânicas). Avaliação tendo por base o método do rendimento: Este método tem por finalida estimar um rendimento potencial um imóvel com as mesmas características. Página 3

5 4. Consirações Gerais e Pressupostos Avaliação As áreas consiradas no estudo, tiveram por base as plantas fornecidas, os elementos matriciais e cadastrais, os quais consiramos como correctas e verdairos. Na obtenção do Mercado do Imóvel, teve-se em atenção os principais factores terminantes como sejam a localização, os acessos e as dimensões do imóvel. Na terminação da preciação económica teve-se em atenção os valores mercado dos imóveis com as mesmas características na zona Moscavi e Expo. Critério inminização dos proprietários para os imóveis pressupõe a sua socupação. O valor do imóvel consirado voluto (Vd); Cálculo do valor do imóvel para compra pelo inquilino ao senhorio através da fórmula: Vci = (Vd+Vp) x 0,5 ; Cálculo do valor Diferencial entre Vd e Vp (VD = Vd-Vp); Cálculo do valor proposto para Inmnização através da fórmula: (Vd+Vp+Vci+VD) /5 Segundo o código das expropriações: Artigo 3.º Limite da expropriação 1 - A expropriação ve limitar-se ao necessário para a realização do seu fim, pondo, todavia, atenr-se a exigências futuras, acordo com um programa execução faseada e vidamente calendarizada, o qual não po ultrapassar o limite máximo seis anos. 2 - Quando seja necessário expropriar apenas parte um prédio, po o proprietário requerer a expropriação total: a) Se a parte restante não assegurar, proporcionalmente, os mesmos cómodos que oferecia todo o prédio; b) Se os cómodos assegurados pela parte restante não tiverem interesse económico para o expropriado, terminado objectivamente. 3 - O disposto no presente Código sobre expropriação total é igualmente aplicável a parte da área não abrangida pela claração utilida pública relativamente à qual se verifique qualquer dos requisitos fixados no número anterior. Artigo 4.º Expropriação por zonas ou lanços 1 - Tratando-se execução plano municipal ornamento do território ou projectos equipamentos ou infra-estruturas interesse público, pom ser expropriadas uma só vez, ou por zonas ou lanços, as áreas necessárias à respectiva execução. 2 - No caso expropriação por zonas ou lanços, o acto claração utilida pública ve terminar, além da área total, a divisão sta e a orm e os prazos para início da aquisição, com o limite máximo seis anos. 3 - Os bens abrangidos pela segunda zona ou lanço e seguintes continuam na proprieda e posse dos seus donos até serem objecto expropriação amigável ou adjudicação judicial, sem prejuízo do disposto no artigo 19.º 4 - Para o cálculo da inmnização relativa a prédios não compreendidos na primeira zona finida nos termos do n.º 2 são atendidas as benfeitorias necessárias neles introduzidas no período que mediar entre a data da claração utilida pública e a data da aquisição da posse pela entida expropriante da respectiva zona ou lanço. 5 - A claração utilida pública a que se refere o presente artigo caduca relativamente aos bens cuja arbitragem não tiver sido promovida pela entida expropriante ntro do prazo um ano, ou se os processos respectivos não forem remetidos ao tribunal competente no prazo 18 meses, em ambos os casos a contar do termo fixado para a aquisição da respectiva zona ou lanço. 6 - O proprietário e os mais interessados têm direito a ser inmnizados dos prejuízos directa e necessariamente resultantes o bem ter estado sujeito a expropriação. 7 - A inmnização a que se refere o número anterior é terminada nos termos do presente Código, utilizando-se, na falta acordo, o processo previsto nos artigos 42.º e seguintes, na parte aplicável, com as necessárias adaptações. Página 4

6 Artigo 9.º Conceito interessados 1- Para os fins ste Código, consiram-se interessados, além do expropriado, os titulares qualquer direito real ou ónus sobre o bem a expropriar e os arrendatários prédios rústicos ou urbanos São tidos por interessados os que no registo predial, na matriz ou em títulos bastantes prova que exibam figurem como titulares dos direitos a que se referem os números anteriores ou, sempre que se trate prédios omissos ou haja manifesta sactualização das registos e das inscrições, aqueles que pública e notoriamente forem tidos como tais. TÍTULO III Do conteúdo da inmnização Artigo 23.º Justa inmnização 1 - A justa inmnização não visa compensar o benefício alcançado pela entida expropriante, mas ressarcir o prejuízo que para o expropriado advém da expropriação, corresponnte ao valor real e corrente do bem acordo com o seu stino efectivo ou possível numa utilização económica normal, à data da publicação da claração utilida pública, tendo em consiração as circunstâncias e condições facto existentes naquela data. 2 - Na terminação do valor dos bens expropriados não po tomar-se em consiração a mais-valia que resultar: a) Da própria claração utilida pública da expropriação; b) De obras ou empreendimentos públicos concluídos há menos cinco anos, no caso não ter sido liquidado encargo mais-valia e na medida ste; c) De benfeitorias voluptuárias ou úteis ulteriores à notificação a que se refere o n.º 5 do artigo 10.º; d) De informações viabilida, licenças ou autorizações administrativas requeridas ulteriormente à notificação a que se refere o n.º 5 do artigo 10.º 3 - Na fixação da justa inmnização não são consirados quaisquer factores, circunstâncias ou situações criadas com o propósito aumentar o valor da inmnização. 4 - Ao valor dos bens calculado por aplicação dos critérios referenciais fixados nos artigos 26.º e seguintes, será duzido o valor corresponnte à diferença entre as quantias efectivamente pagas a título contribuição autárquica e aquelas que o expropriado teria pago com base na avaliação efectuada para efeitos expropriação, nos últimos cinco anos. 5 - Sem prejuízo do disposto nos nºs 2 e 3 do presente artigo, o valor dos bens calculado acordo com os critérios referenciais constantes dos artigos 26.º e seguintes ve corresponr ao valor real e corrente dos mesmos, numa situação normal mercado, pondo a entida expropriante e o expropriado, quando tal se não verifique requerer, ou o tribunal cidir oficiosamente, que na avaliação sejam atendidos outros critérios para alcançar aquele valor. 6 - O Estado garante o pagamento da justa inmnização, nos termos previstos no presente Código. 7 - O Estado, quando satisfaça a inmnização, tem direito regresso sobre a entida expropriante, pondo, para o efeito, procer à cativação transferências orçamentais, inpenntemente quaisquer formalidas. Artigo 24.º Cálculo do montante da inmnização 1 - O montante da inmnização calcula-se com referência à data da claração utilida pública, sendo actualizado à data da cisão final do processo acordo com a evolução do índice preços no consumidor, com exclusão da habitação. 3 - Nos casos previstos na parte final do n.º 8 do artigo 5.º e no n. 6 do artigo 13., a actualização do montante da inmnização abrange também o período que mediar entre a data da cisão judicial que fixar finitivamente a inmnização e a data do efectivo pagamento do montante actualizado. Artigo 24.º Página 5

7 Artigo 24.º Cálculo do montante da inmnização 1 - O montante da inmnização calcula-se com referência à data da claração utilida pública, sendo actualizado à data da cisão final do processo acordo com a evolução do índice preços no consumidor, com exclusão da habitação. 3 - Nos casos previstos na parte final do n.º 8 do artigo 5.º e no n. 6 do artigo 13., a actualização do montante da inmnização abrange também o período que mediar entre a data da cisão judicial que fixar finitivamente a inmnização e a data do efectivo pagamento do montante actualizado. Artigo 27. Determinação do valor edifícios ou construções Na terminação do valor do edifícios ou construções atenr-se-á aos seguintes elementos: a) Localização e ambiente envolvente, signadamente em termos espaço urbano, sistemas infra-estruturas, transportes públicos e proximida equipamentos; b) Nível qualida arquitectónica e conforto das construções existentes e estado conservação, nomeadamente dos pavimentos e coberturas, das pares exteriores, partes comuns, portas e janelas; c) Área bruta; d) Preço das aquisições anteriores e respectivas datas; e) patrimonial para efeitos fiscais; f) Número inquilinos e rendas; g) imóveis próximos, da mesma qualida; h) Declarações feitas pelos contribuintes ou avaliações para fins fiscais ou outro. Artigo 29.º Cálculo do valor nas expropriações parciais 1 - Nas expropriações parciais, os árbitros ou os peritos calculam sempre, separadamente, o valor e o rendimento totais do prédio e das partes abrangidas e não abrangidas pela claração utilida pública. 2 - Quando a parte não expropriada ficar preciada pela divisão do prédio ou sta resultarem outros prejuízos ou encargos, incluindo a diminuição da área total edificável ou a construção vedações idênticas às molidas ou às subsistentes, especificam-se também, em separado, os montantes da preciação e dos prejuízos ou encargos, que acrescem ao valor da parte expropriada. 3 - Não haverá lugar à avaliação da parte não expropriada, nos termos do n.º 1, quando os árbitros ou os peritos, justificadamente, concluírem que, nesta, pela sua extensão, não ocorrem as circunstâncias a que se referem as alíneas a) e b) do n.º 2 e o n.º 3 do artigo 3.º Artigo 30.º Inmnização respeitante ao arrendamento 1 - O arrendamento para comércio, indústria ou exercício profissão liberal, ou para habitação no caso previsto no n.º 2 do artigo 9.º, bem como o arrendamento rural, são consirados encargos autónomos para efeito inmnização dos arrendatários. 2 - O inquilino habitacional obrigado a socupar o fogo em consequência caducida do arrendamento resultante expropriação po optar entre uma habitação cujas características, signadamente localização e renda, sejam semelhantes às da anterior ou por inmnização satisfeita uma só vez. 3 - Na fixação da inmnização a que se refere o número anterior aten-se ao valor do fogo, ao valor das benfeitorias realizadas pelo arrendatário e à relação entre as rendas pagas por este e as praticadas no mercado. 4 - Na inmnização respeitante a arrendamento para comércio, indústria ou exercício profissão liberal aten-se às spesas relativas à nova instalação, incluindo os diferenciais renda que o arrendatário irá pagar, e aos prejuízos resultantes do período paralisação da activida, necessário para a transferência, calculados nos termos gerais direito. 5 - Na inmnização respeitante a arrendamento rural aten-se, além do valor dos frutos penntes ou das colheitas inutilizadas, ao valor das benfeitorias a que o reniro tenha direito e aos mais prejuízos emergentes da cessação do arrendamento, calculados nos termos gerais direito. 6 - O disposto nos números anteriores é também aplicável se a expropriação recair directamente sobre o arrendamento e no caso resolução do contrato arrendamento nos termos dos artigos 8.º e 11. do Decreto n.º 139-A/79, 24/12. Página 6

8 SUBSECÇÃO III Pedido expropriação total Artigo 55.º Requerimento 1 - Dentro do prazo do recurso da cisão arbitral pom os interessados requerer a expropriação total, nos termos do n.º 2 do artigo 3.º 2 - A entida expropriante é notificada para, no prazo 20 dias, responr ao pedido expropriação total. 3 - O juiz profere cisão sobre o pedido expropriação total, no prazo 10 dias, la cabendo recurso, com subida imediata em separado e com efeito meramente volutivo. 4 - Decretada a expropriação total, é a entida expropriante notificada para efectuar pósito complementar do montante inmnizatório, nos termos aplicáveis do n.º 3 do artigo 51.º 5 - Enquanto não estiver finitivamente cidido o pedido expropriação total, o expropriado e os mais interessados só pom receber o acréscimo inmnização corresponnte mediante prestação garantia bancária ou seguro-caução igual montante. 6 - Na hipótese prevista neste artigo, pom adquirir a parte do prédio que não seja necessária ao fim da expropriação as pessoas que gozem preferência legal na respectiva alienação e os proprietários terrenos confinantes, por esta orm, gozando os segundos do direito execução específica. 5 - Sem prejuízo do disposto nos n.os 2 e 3 do presente artigo, o valor dos bens calculado acordo com os critérios Página 7

9 5. Prospecção Mercado Foi efectuada prospecção mercado na zona, para recolha valores venda imóveis semelhantes e comparáveis, modo a por concluir-se qual o valor real que melhor se ajusta ao imóvel objecto da avaliação. - Andar T1 em Moscavi, com 130m2 (abc), encontra-se à venda por ,00 (Home Solutions - Soc. Mediação Imobiliária, Lda) - Andar T1 em Moscavi 1960, com 75m2 (abc), encontra-se à venda por ,00 (Remax Lux - Soc. Mediação Imobiliária, Lda) - Andar T1 em Moscavi 1960, com 120m2 (abc), encontra-se à venda por ,00 (Markiclass - Mediação Imobiliária U., Lda) - Andar T1 em Moscavi 1970, com 104m2 (abc), encontra-se à venda por ,00 (TZero - Mediação Imobiliária, Lda) - Loja em Moscavi em zona central, com 116m2, encontra-se à venda por ,00 (ReiLar - Socieda Mediação Imobiliária, Lda) - Loja em Moscavi em zona central, com 68m2 com cave, encontra-se à venda por ,00 (Pro H - Socieda Mediação Imobiliária, Lda) Terrenos na Expo com uso tipo: serviçoes ou habitação 800Eur/m2 e equipamentos Eur/m2 área construída. - Lote terreno (resincial), Expo, com m2, com capacida construtiva m2 encontra-se à venda por Eur. - Lote terreno (resincial), Expo, com m2, com capacida construtiva m2 encontra-se à venda por Eur. - Lote terreno (serviços), Expo, com 1.970m2, com capacida construtiva 4.683m2 encontra-se à venda por Eur. - Lote terreno (resincial), com capacida construtiva m2 encontra-se à venda por Eur. - Andar T1 nos Jardins Cristo Rei novo, com 65m2 (abc), encontra-se à venda por ,00 (Santa Klaus - Mediação Imobiliária, Lda), - Andar T0 nos Expo 2005, com 57m2 (abc), encontra-se à venda por ,00 (Nobre Lopes - Mediação Imobiliária, Lda) - Andar T2 nos Expo 2011, com 101m2 (abc), encontra-se à venda por ,00 (Riomagic Luxe - Socieda Mediação, Lda) Página 8

- Andar T1 em Moscavi 1960, com 120m2 (abc), encontra-se à venda por 85.000,00 (Markiclass - Mediação Imobiliária U.")

10 6. Avaliação Na terminação do Mercado do Imóvel à data Junho 2011, utilizaram-se: -Critério Comparação Mercado; -Método Custos; -Rendimento; Assim confrome os quadros avaliação apresentados em anexo, acordo com as condicionantes expostas e os critérios anteriormente especificados, atribui-se aos imóveis à data Junho 2011 o valor : Proprietário P1 VALOR DE MERCADO DO IMÓVEL (Com preciação Económica): Euros VALOR DE INDEMNIZAÇÃO A INQUILINOS Demolição e Reconstrução Anexo Euros Euros Proprietário P2 VALOR DE MERCADO DO IMÓVEL (Com preciação Económica): Euros VALOR DE INDEMNIZAÇÃO A INQUILINOS Demolição e Reconstrução Anexo Euros Euros Proprietário P3 VALOR DE MERCADO DO IMÓVEL (Com preciação Económica): Euros VALOR DE INDEMNIZAÇÃO A INQUILINOS Demolição e Reconstrução Anexo Euros Euros Proprietário P4 VALOR DE MERCADO DO IMÓVEL (Com preciação Económica): Euros VALOR DE INDEMNIZAÇÃO A INQUILINOS Demolição e Reconstrução Anexo Euros 615 Euros Proprietário P5 VALOR DE MERCADO DO IMÓVEL (Com preciação Económica): VALOR DE INDEMNIZAÇÃO A INQUILINOS Euros Euros Página 9

: 588.")

11 Proprietário P6 VALOR DE MERCADO DO IMÓVEL (Com preciação Económica): Euros Proprietário P7 VALOR DE MERCADO DO IMÓVEL (Com preciação Económica): VALOR DE INDEMNIZAÇÃO A INQUILINOS Euros Euros Proprietário P8 VALOR DE MERCADO DO IMÓVEL (Com preciação Económica): VALOR DE INDEMNIZAÇÃO A INQUILINOS Euros Euros Assim: VALOR DE MERCADO TOTAL DOS IMÓVEIS (livre ónus ou encargos) VALOR DE MERCADO (actual) Euros Euros Página 10

: VALOR DE INDEMNIZAÇÃO A INQUILINOS")

12 7. Potencial do Imóvel A Unida Intervenção do presente estudo foi a base para a terminação do Potencial do Imóvel. Foram utilizados os seguintes métodos: -Critério Comparação Mercado; -Método Custos; Conforme os quadros avaliação apresentados em anexo acordo com as condicionantes expostas e os critérios anteriormente especificados, o valor potencial à data Junho 2011 o valor : VALOR POTENCIAL DE MERCADO DOS IMÓVEIS (pois da execução da unida intervenção) Euros Página 11

15.214.")

13 Relatório Avaliação Imobiliária e Património Anexo I Quadros Síntese e Avaliação Proposta

14 Quadro Sintese dos Proprietários TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno ,00 574, med.venda IUL IUL Minimo Quadro relação , m ,00 Total Proprietários Artigos área bruta valores Implantação Anexos construção % inmnização abc (m2) (m2) (m2) (Euro) Proprietário P1 art. 52 art % art art. 661 Proprietário P2 art. 48 art. 49 art % Proprietário P3 art. 224 art. 248 art. 426 art. 481 art % Proprietário P4 art. 237 art. 238 art. 247 art. 171 art.172 art. 173 art art % Proprietário P5 art % ,0 Proprietário P6 N.D % ,0 Proprietário P7 art. 114 art. 168 art. 169 art.170 art. 495 art art % Proprietário P8 CMLoures % ,0 TOTAL TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, cedências, Outros) Margem do Promotor PVT a Novo da Operação VALOR DA OPERAÇÂO Euros Página 12

15 Quadro Avaliação da proposta baseado no Critério dos Custos TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno ,00 574, IUL IUL Minimo 0,7 150 m ,00 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) ab /m2 ( C/ IVA ) Cc (ml) m Ab Euros Obras urbanizaçao Infraestruturas viarias 332, PT 0,0 0 0 Logradouros (Arranjos Exteriores) 3.710, Reabilitaçao da moradia 500, Silo 3.000, Obras Edificaçao Habitação 5.950, Serviços 1.050, TOTAL , TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, Outros) Taxas 4,00% Projectos 3,00% Margem do Promotor PVT a Novo PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL ,42 Euros Página 13

3.710,0 75 278.250 Reabilitaçao da moradia 500,0 340 170.000 Silo 3.000,0 320 960.000 Obras Edificaçao Habitação 5.950,0 580 3.451.000 Serviços 1.")

16 Relatório Avaliação Imobiliária e Património Anexo II Fichas por proprietário

17 Quadro Avaliação baseado no Critério dos Custos P1 TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno 349,55 400, IUL IUL Minimo 0,7 244,7 m2 244,69 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) /m2 ( C/ IVA ) Cc Ab Ab Euros piso 1 89, piso 2 89, piso 3 89, anexos 151, Logradouros (Arranjos Exteriores) 76, TOTAL 420, TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, Outros) Margem do Promotor PVT a Novo Depreciação Fisica 85% ( ) PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL Euros Página 14

76,3 8 572 TOTAL 420,9 316 133.011 TOTAL DOS CUSTOS DE CONSTRUÇÃO 133.")

18 Quadro Avaliação baseado no Método Mercado e do Rendimento P1 MÉTODO DE MERCADO E RENDIMENTO Taxa Compra Área Financeiro Diferencial Pelo para Mercado (m2) Capitalização Rendimento Potencial Potencial Inquilino inminização Devoluto Designação unit / m2 Renda unit./m2 Cc Cc Cc Cc Cc % Au/Un Mensal Rendiment. Au/Un Euros Euros Euros Euros Euros Construção (habitação) 420,9 5,0% 2, , ,00 29, , , , , ,00 Demolição e recons. Anexo 151,9 reconstrução m , ,75 TOTAL 420, , , ,00 VALOR FINANCEIRO DO IMÓVEL EUROS VALOR DE MERCADO DO IMÓVEL DEVOLUTO LIVRE DE ÓNUS OU ENCARGOS EUROS VALOR PARA EFEITOS DE INDEMINIZAÇÂO EUROS VALOR PARA EFEITOS DE INDEMNIZAÇÂO (Demolição e reconstrução Anexo) EUROS Página 15

19 Quadro Avaliação baseado no Método Mercado P1 Natureza Lote Ocupação Terreno es / m2 TOTAL * Área bruta construção Designação (m2) m2 m2 m2 m2 unit / m2 unit / m2 unit / m2 unit / m2 piso 1 piso 2 piso 3 Anexos Construção 349,6 89,7 89,7 89,7 151, TOTAL 349, VALOR DE MERCADO DO IMÓVEL Euros Página 16

20 Quadro Avaliação baseado no Critério dos Custos P2 TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno 250,00 400, IUL IUL Minimo 0,7 175,2 m2 175,00 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) /m2 ( C/ IVA ) Cc Ab Ab Euros piso 1 104, piso 2 104, piso 3 104, anexos 94, Logradouros (Arranjos Exteriores) 36, TOTAL 408, TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, Outros) Margem do Promotor PVT a Novo Depreciação Fisica 80% ( ) PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL Euros Página 17

36,7 8 275 TOTAL 408,1 364 148.527 TOTAL DOS CUSTOS DE CONSTRUÇÃO 148.")

21 Quadro Avaliação baseado no Método Mercado P2 Natureza Lote Ocupação Terreno es / m2 TOTAL * Área bruta construção Designação (m2) m2 m2 m2 m2 unit / m2 unit / m2 unit / m2 unit / m2 piso 1 piso 2 piso 3 Anexos Construção 250,0 104,6 104,6 104,6 94, TOTAL 250, VALOR DE MERCADO DO IMÓVEL Euros Página 18

22 Quadro Avaliação baseado no Método Mercado e do Rendimento P2 MÉTODO DE MERCADO E RENDIMENTO Taxa Área Financeiro Diferencial para Mercado (m2) Capitalização Rendimento Potencial Potencial inminização Devoluto Designação unit / m2 Renda unit./m2 Cc Cc Cc Cc % Au/Un Mensal Rendiment. Au/Un Euros Euros Euros Euros Construção (habitação) 408,1 5,0% 2,2 882, ,00 25, , , , ,00 Terreno (livre) 250,0 455, ,00 NA NA ,00 Demolição e recons. Anexo 94,4 reconstrução m , ,00 TOTAL 408, , ,00 VALOR FINANCEIRO DO IMÓVEL EUROS VALOR DE MERCADO DO IMÓVEL DEVOLUTO LIVRE DE ÓNUS OU ENCARGOS EUROS VALOR PARA EFEITOS DE INDEMINIZAÇÂO EUROS VALOR PARA EFEITOS DE INDEMNIZAÇÂO (Demolição e reconstrução Anexo) EUROS Página 19

23 Quadro Avaliação baseado no Critério dos Custos P3 TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno 804,21 400, IUL IUL Minimo 0,7 175,2 m2 562,95 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) /m2 ( C/ IVA ) Cc Ab Ab Euros piso - 1 (edifício 1) 130, piso 1 (edifício 1) 130, piso 2 (edifício 1) 53, piso 1 (edifício 2) 95, piso 2 (edifício 2) 95, piso 1(edifício 3) 77, anexos 216, Logradouros (Arranjos Exteriores) 256, TOTAL 797, TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, Outros) Margem do Promotor PVT a Novo Depreciação Fisica 70% ( ) PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL Euros Página 20

24 Quadro Avaliação baseado no Método Mercado P3 Natureza Lote Ocupação Terreno es / m2 TOTAL * Área bruta construção Designação (m2) m2 m2 m2 m2 unit / m2 unit / m2 unit / m2 unit / m2 piso -1 piso 1 piso 2 Anexos Edificio 1 130,0 130,0 53,0 650,0 1250,0 1050, Edificio 2 804,2 95,2 95,2 94,4 1200,0 775,0 450, Edifício 3 77,4 725, TOTAL VALOR DE MERCADO DO IMÓVEL Euros Página 21

25 Quadro Avaliação baseado no Método Mercado e do Rendimento P3 MÉTODO DE MERCADO E RENDIMENTO Taxa Área Financeiro Diferencial para Mercado (m2) Capitalização Rendimento Potencial Potencial inminização Devoluto Designação unit / m2 Renda unit./m2 Cc Cc Cc Cc % Au/Un Mensal Rendiment. Au/Un Euros Euros Euros Euros Construção (habitação) 172,5 5,0% 4,1 715, ,50 49, , , , ,00 Construção (comércio) 278,2 9,0% 11, , ,70 134, , , , ,00 Demolição e recons. Anexo 216,7 reconstrução m , ,50 TOTAL 667, , ,00 VALOR FINANCEIRO DO IMÓVEL EUROS VALOR DE MERCADO DO IMÓVEL DEVOLUTO LIVRE DE ÓNUS OU ENCARGOS EUROS VALOR PARA EFEITOS DE INDEMINIZAÇÂO EUROS VALOR PARA EFEITOS DE INDEMNIZAÇÂO (Demolição e reconstrução Anexo) EUROS Página 22

26 Quadro Avaliação baseado no Critério dos Custos P4 TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno 3.174,43 400, IUL IUL Minimo 0,7 175,2 m ,10 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) /m2 ( C/ IVA ) Cc Ab Ab Euros piso , piso 2 204, anexos 8, Logradouros (Arranjos Exteriores) 106, TOTAL 1.387, TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, Outros) Margem do Promotor PVT a Novo Depreciação Fisica 65% ( ) PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL Euros Página 23

27 Quadro Avaliação baseado no Método Mercado P4 Natureza Lote Ocupação Terreno es / m2 TOTAL * Área bruta construção Designação (m2) m2 m2 m2 unit / m2 unit / m2 unit / m2 piso 1 piso 2 Anexos Construção 1.379,1 1174,5 204,6 8, Terreno 1.885, TOTAL 1.379, VALOR DE MERCADO DO IMÓVEL Euros Página 24

28 Quadro Avaliação baseado no Método Mercado e do Rendimento P4 MÉTODO DE MERCADO E RENDIMENTO Taxa Área Financeiro Diferencial para Mercado (m2) Capitalização Rendimento Potencial Potencial inminização Devoluto Designação unit / m2 Renda unit./m2 Cc Cc Cc Cc % Au/Un Mensal Rendiment. Au/Un Euros Euros Euros Euros Construção (habitação) 1387,3 5,0% 2, , ,93 32, , , , ,60 Demolição e recons. Anexo 8,2 reconstrução m2 615,00 615,00 Terreno 1885,7 420, ,40 NA NA ,40 TOTAL 1.395, , , ,00 VALOR FINANCEIRO DO IMÓVEL EUROS VALOR DE MERCADO DO IMÓVEL DEVOLUTO LIVRE DE ÓNUS OU ENCARGOS EUROS VALOR PARA EFEITOS DE INDEMINIZAÇÂO EUROS VALOR PARA EFEITOS DE INDEMNIZAÇÂO (Demolição e reconstrução Anexo) 615 EUROS VALOR DE MERCADO PARA O TERRENO EUROS Página 25

29 Quadro Avaliação baseado no Critério dos Custos P5 TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno 210,00 400, IUL IUL Minimo 0,7 175,2 m2 147,00 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) /m2 ( C/ IVA ) Cc Ab Ab Euros piso 1 210, piso 2 126, TOTAL 336, TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, Outros) Margem do Promotor PVT a Novo Depreciação Fisica 35% (63.813) PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL Euros Página 26

30 Quadro Avaliação baseado no Método Mercado P5 Natureza Lote Ocupação Terreno es / m2 TOTAL * Área bruta construção Designação (m2) m2 m2 unit / m2 unit / m2 piso 1 Anexos Construção 1.379,1 210,4 126, TOTAL 1.379, VALOR DE MERCADO DO IMÓVEL Euros Página 27

31 Quadro Avaliação baseado no Método Mercado e do Rendimento P5 MÉTODO DE MERCADO E RENDIMENTO Taxa Área Financeiro Diferencial para Mercado (m2) Capitalização Rendimento Potencial Potencial inminização Devoluto Designação unit / m2 Renda unit./m2 Cc Cc Cc Cc % Au/Un Mensal Rendiment. Au/Un Euros Euros Euros Euros Construção (habitação) 126,1 5,0% 2,9 365, ,08 34, , , , ,50 Construção (comércio) 210,4 9,0% 6, , ,47 83, , , , ,50 TOTAL 336, , , ,00 VALOR FINANCEIRO DO IMÓVEL EUROS VALOR DE MERCADO DO IMÓVEL DEVOLUTO LIVRE DE ÓNUS OU ENCARGOS EUROS VALOR PARA EFEITOS DE INDEMINIZAÇÂO EUROS Página 28

32 Quadro Avaliação baseado no Critério dos Custos P6 TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno 147,82 400, IUL IUL Minimo 0,7 175,2 m2 103,47 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) /m2 ( C/ IVA ) Cc Ab Ab Euros 0 0, ,0 0 0 TOTAL 0,0 0 0 TOTAL DOS CUSTOS DE CONSTRUÇÃO 0 Custos Indirectos (Projectos, Licenças, Outros) 0 Margem do Promotor PVT a Novo PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL Euros Página 29

33 Quadro Avaliação baseado no Método Mercado P6 Natureza Lote Ocupação Terreno es / m2 TOTAL * Área bruta construção Designação (m2) m2 m2 unit / m2 piso Anexos Terreno 147,8 420, TOTAL 147, VALOR DE MERCADO DO IMÓVEL Euros Página 30

34 Quadro Avaliação baseado no Critério dos Custos P7 TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno 1.300,00 400, IUL IUL Minimo 0,7 175,2 m2 910,00 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) /m2 ( C/ IVA ) Cc Ab Ab Euros piso 1 291, TOTAL 291, TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, Outros) Margem do Promotor PVT a Novo Depreciação Fisica 35% (50.525) PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL Euros Página 31

35 Quadro Avaliação baseado no Método Mercado P7 Natureza Lote Ocupação Terreno es / m2 TOTAL * Designação (m2) Área bruta construção m2 piso 1 unit / m2 Edificio 1 291,6 210,4 1950, Terreno 1.008,4 NA 400, TOTAL 1.300, VALOR DE MERCADO DO IMÓVEL Euros Página 32

36 Quadro Avaliação baseado no Método Mercado e do Rendimento P7 MÉTODO DE MERCADO E RENDIMENTO Taxa Área Financeiro Diferencial para Mercado (m2) Capitalização Rendimento Potencial Potencial inminização Devoluto Designação unit / m2 Renda unit./m2 Cc Cc Cc Cc % Au/Un Mensal Rendiment. Au/Un Euros Euros Euros Euros Equipamento 291,6 6,0% 7, , ,12 84, , , , ,00 Demolição e recons. Anexo 8,2 reconstrução m2 615,00 615,00 Terreno 1008,4 400, ,00 NA NA ,00 TOTAL 291, , , ,00 VALOR FINANCEIRO DO IMÓVEL EUROS VALOR DE MERCADO DO IMÓVEL DEVOLUTO LIVRE DE ÓNUS OU ENCARGOS EUROS VALOR PARA EFEITOS DE INDEMINIZAÇÂO EUROS VALOR PARA EFEITOS DE INDEMNIZAÇÂO (Demolição e reconstrução Anexo) 615 EUROS VALOR DE MERCADO PARA O TERRENO EUROS Página 33

37 Quadro Avaliação baseado no Critério dos Custos P8 TERRENO Descrição Área terreno unit/m2 At unit/m2 Abc Custos do terreno Terreno 1.731,00 400, IUL IUL Minimo 0,7 175,2 m ,70 Total CUSTOS DE CONSTRUÇÃO Natureza Ocupação * Designação Área bruta Custos Construção construção (m2) /m2 ( C/ IVA ) Cc Ab Ab Euros piso , Logradouros (Arranjos Exteriores) 171, TOTAL 1.560, TOTAL DOS CUSTOS DE CONSTRUÇÃO Custos Indirectos (Projectos, Licenças, Outros) Margem do Promotor PVT a Novo PVT Actual VALOR DO IMÓVEL NO ESTADO ACTUAL Euros Página 34

38 Quadro Avaliação baseado no Método Mercado P8 Natureza Lote Ocupação Terreno es / m2 TOTAL * Designação (m2) Área bruta construção m2 piso 1 unit / m2 Edificio ,0 1560,6 1200, TOTAL VALOR DE MERCADO DO IMÓVEL Euros Página 35

39 Quadro Avaliação baseado no Método Mercado e do Rendimento P8 MÉTODO DE MERCADO E RENDIMENTO Taxa Área Rendimento Potencial Financeiro Diferencial para Mercado (m2) Capitalização Potencial inminização Devoluto Designação unit / m2 Renda unit./m2 Cc Cc Cc Cc % Au/Un Mensal Rendiment. Au/Un Euros Euros Euros Euros Construção (Equipamento) 1560,6 6,0% 5, , ,00 70, , , , ,00 Demolição e recons. Anexo 171,0 reconstrução m , ,00 TOTAL 1.560, , , ,00 VALOR FINANCEIRO DO IMÓVEL EUROS VALOR DE MERCADO DO IMÓVEL DEVOLUTO LIVRE DE ÓNUS OU ENCARGOS EUROS VALOR PARA EFEITOS DE INDEMINIZAÇÂO EUROS VALOR PARA EFEITOS DE INDEMNIZAÇÂO (Demolição e reconstrução Anexo) EUROS Página 36

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS. Nota justificativa

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS Nota justificativa A criação de novas Zonas e loteamentos Industriais tem como principal finalidade

PROJECTO DE REGULAMENTO MUNICIPAL DE VENDA DE LOTES DE TERRENO PARA AS NOVAS ZONAS E LOTEAMENTOS INDUSTRIAIS Nota justificativa A criação de novas Zonas e loteamentos Industriais tem como principal finalidade

a) Empresa, que crie o maior número de postos de trabalho; c) A empresa estar sediada no concelho de Portalegre;

Empresa, que crie o maior número de postos de trabalho; c) A empresa estar sediada no concelho de Portalegre;") REGULAMENTO DE VENDA DE LOTES DE TERRENO PARA IMPLANTAÇÃO DE INSTALAÇÕES INDUSTRIAIS, COMERCIAIS E/OU SERVIÇOS E EQUIPAMENTOS DE UTILIZAÇÃO COLECTIVA DA ZONA INDUSTRIAL DE PORTALEGRE CAPÍTULO I VENDA DE

REGULAMENTO DE VENDA DE LOTES DE TERRENO PARA IMPLANTAÇÃO DE INSTALAÇÕES INDUSTRIAIS, COMERCIAIS E/OU SERVIÇOS E EQUIPAMENTOS DE UTILIZAÇÃO COLECTIVA DA ZONA INDUSTRIAL DE PORTALEGRE CAPÍTULO I VENDA DE

RELATÓRIO DE AVALIAÇÃO TERRENOS TRAVESSA DA IGREJA DE NEVOGILDE NEVOGILDE. PORTO

Introdução O presente relatório de avaliação diz respeito a dois prédios, um com armazém e outro com moradia, na Travessa da Igreja de Nevogilde, na cidade do Porto. A avaliação do terreno e/ou edifícios

Introdução O presente relatório de avaliação diz respeito a dois prédios, um com armazém e outro com moradia, na Travessa da Igreja de Nevogilde, na cidade do Porto. A avaliação do terreno e/ou edifícios

GUIA COMPRA DE CASA. Comprar casa, nova ou usada, é sempre uma tarefa complexa.

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

AUTO DE APREENSÃO DE BENS MÓVEIS

Insolvencia: ESTAÇÃO DE SERVIÇO J. MEIRELES FILHOS LDA ADMINISTRADOR JUDICIAL: Dr. Francisco José Areias Duarte AUTO DE APREENSÃO DE BENS MÓVEIS Retificado No âmbito da delegação de funções, previstas

Insolvencia: ESTAÇÃO DE SERVIÇO J. MEIRELES FILHOS LDA ADMINISTRADOR JUDICIAL: Dr. Francisco José Areias Duarte AUTO DE APREENSÃO DE BENS MÓVEIS Retificado No âmbito da delegação de funções, previstas

Guia Prático do Certificado Energético da Habitação

Guia Prático do Certificado Energético da Habitação Fonte: ADENE O QUE É UM CERTIFICADO ENERGÉTICO? Um Certificado Energético (CE) de um edifício ou fracção autónoma é o documento emitido no âmbito do

Guia Prático do Certificado Energético da Habitação Fonte: ADENE O QUE É UM CERTIFICADO ENERGÉTICO? Um Certificado Energético (CE) de um edifício ou fracção autónoma é o documento emitido no âmbito do

Regime jurídico que regulamenta a compra e venda de fracções autónomas de edifícios em construção

Regime jurídico que regulamenta a compra e venda de fracções autónomas de edifícios em construção Actualmente em Macau, designa-se geralmente por compra e venda de fracções autónomas de edifícios em construção

Regime jurídico que regulamenta a compra e venda de fracções autónomas de edifícios em construção Actualmente em Macau, designa-se geralmente por compra e venda de fracções autónomas de edifícios em construção

MUNICÍPIO DE CONDEIXA-A-NOVA REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE LOTES DA ZONA INDUSTRIAL LIGEIRA

NOTA JUSTIFICATIVA 1º-O presente Regulamento, tem como principal objectivo compilar as alterações a que a versão inicial foi sujeita e expurgá-lo de algumas dificuldades de leitura e interpretação que

NOTA JUSTIFICATIVA 1º-O presente Regulamento, tem como principal objectivo compilar as alterações a que a versão inicial foi sujeita e expurgá-lo de algumas dificuldades de leitura e interpretação que

Município de Vieira do Minho

REGULAMENTO DE ALIENAÇÃO DE LOTES DE TERRENO PARA A FIXAÇÃO DE UNIDADES INDUSTRIAIS, COMERCIAIS E/OU DE SERVIÇOS NA ÁREA DO MUNICÍPIO DE VIEIRA DO MINHO Nos últimos anos a Câmara Municipal de Vieira do

REGULAMENTO DE ALIENAÇÃO DE LOTES DE TERRENO PARA A FIXAÇÃO DE UNIDADES INDUSTRIAIS, COMERCIAIS E/OU DE SERVIÇOS NA ÁREA DO MUNICÍPIO DE VIEIRA DO MINHO Nos últimos anos a Câmara Municipal de Vieira do

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes Nota justificativa O Decreto-Lei n.º 320/2002, de 28 de Dezembro, na esteira do estabelecido

Regulamento Municipal de Inspecção e Manutenção de Ascensores, Monta-Cargas, Escadas Mecânicas e Tapetes Rolantes Nota justificativa O Decreto-Lei n.º 320/2002, de 28 de Dezembro, na esteira do estabelecido

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: alínea c) do n.º 1 do artigo 18.º. Assunto:

do n.º 1 do artigo 18.º. Assunto:") FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA alínea c) do n.º 1 do artigo 18.º Operações imobiliárias - Aplicação do modelo contratual de "Office Centre" Processo: nº 3778, despacho do SDG dos Impostos,

Crédito Habitação BPI - Ficha de Informação Geral

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Programação e Execução das Operações de Reabilitação Urbana

Programação e Execução das Operações de Reabilitação Urbana Conferência Reabilitação Urbana e Arrendamento Oportunidades do novo regime jurídico Lisboa, 7 de Março de 2013 Claudio Monteiro Sumário Linhas

Programação e Execução das Operações de Reabilitação Urbana Conferência Reabilitação Urbana e Arrendamento Oportunidades do novo regime jurídico Lisboa, 7 de Março de 2013 Claudio Monteiro Sumário Linhas

GUIA COMPRA DE CASA. Comprar casa, nova ou usada, é sempre uma tarefa complexa.

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

GUIA COMPRA DE CASA Comprar casa, nova ou usada, é sempre uma tarefa complexa. O BPI sintetizou algumas informações que o ajudarão a tomar a melhor decisão. 1 - Quais os custos a considerar na escolha

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE PARLAMENTO NACIONAL. LEI N. 4 /2005 de 7 de Julho Lei do Investimento Nacional

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE PARLAMENTO NACIONAL LEI N. 4 /2005 de 7 de Julho Lei do Investimento Nacional Cabe ao Estado estabelecer as políticas necessárias para melhorar o desenvolvimento económico

REPÚBLICA DEMOCRÁTICA DE TIMOR-LESTE PARLAMENTO NACIONAL LEI N. 4 /2005 de 7 de Julho Lei do Investimento Nacional Cabe ao Estado estabelecer as políticas necessárias para melhorar o desenvolvimento económico

Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila"

Município de Figueiró dos Vinhos Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila" (regulamento que está em vigor após processo de alteração) Aprovado em reunião

Município de Figueiró dos Vinhos Regulamento do Programa de Incentivos à "Recuperação de Habitações na Zona Histórica da Vila" (regulamento que está em vigor após processo de alteração) Aprovado em reunião

EDIFÍCIO P/ ORGANIZAÇÃO DE EVENTOS

VENDA ATRAVÉS DE LEILÃO PÚBLICO NAS INSTALAÇÕES DA GAIP 24/08/2015 ÀS 15h00 vendas@gaip.pt 300 500 072 EDIFÍCIO P/ ORGANIZAÇÃO DE EVENTOS BENAVENTE Valor Base Licitação 1.122.352,94 Insolvência de Fandango

VENDA ATRAVÉS DE LEILÃO PÚBLICO NAS INSTALAÇÕES DA GAIP 24/08/2015 ÀS 15h00 vendas@gaip.pt 300 500 072 EDIFÍCIO P/ ORGANIZAÇÃO DE EVENTOS BENAVENTE Valor Base Licitação 1.122.352,94 Insolvência de Fandango

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira

Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira 1 de 9 Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira PREÂMBULO O Hospital Vila Franca de

Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira 1 de 9 Regulamento do Fundo de Responsabilidade Social do Hospital Vila Franca de Xira PREÂMBULO O Hospital Vila Franca de

Decreto-Lei nº 27/2001, de 3 de Fevereiro

Diploma consolidado Decreto-Lei nº 27/2001, de 3 de Fevereiro A aquisição de habitação própria constitui um importante motivo de poupança das famílias. Todavia, os efeitos sobre a procura interna da expansão

Diploma consolidado Decreto-Lei nº 27/2001, de 3 de Fevereiro A aquisição de habitação própria constitui um importante motivo de poupança das famílias. Todavia, os efeitos sobre a procura interna da expansão

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11 PREÂMBULO Compete ao município promover acções de interesse municipal, de âmbito cultural, social, recreativo e outros, e exercer um papel dinamizador junto

MUNICÍPIO DE CONDEIXA-A-NOVA Página 1 de 11 PREÂMBULO Compete ao município promover acções de interesse municipal, de âmbito cultural, social, recreativo e outros, e exercer um papel dinamizador junto

Decreto-Lei nº 103/2009, de 12 de Maio

Diploma consolidado Decreto-Lei nº 103/2009, de 12 de Maio Perante a actual conjuntura económica e o respectivo reflexo no mercado do emprego, revela-se ser de toda a conveniência a flexibilização das

Diploma consolidado Decreto-Lei nº 103/2009, de 12 de Maio Perante a actual conjuntura económica e o respectivo reflexo no mercado do emprego, revela-se ser de toda a conveniência a flexibilização das

CÓDIGOS REGIME JURÍDICO DO CONTRATO DE LOCAÇÃO FINANCEIRA TERMOS DE DISPONIBILIZAÇÃO E DE UTILIZAÇÃO

CÓDIGOS REGIME JURÍDICO DO CONTRATO DE LOCAÇÃO FINANCEIRA TERMOS DE DISPONIBILIZAÇÃO E DE UTILIZAÇÃO A selecção dos textos legislativos disponibilizados no sitio Home Page Jurídica (www.euricosantos.pt)

CÓDIGOS REGIME JURÍDICO DO CONTRATO DE LOCAÇÃO FINANCEIRA TERMOS DE DISPONIBILIZAÇÃO E DE UTILIZAÇÃO A selecção dos textos legislativos disponibilizados no sitio Home Page Jurídica (www.euricosantos.pt)

Exmº. Senhor Presidente da Câmara Municipal de Lagos

REGISTO DE ENTRADA Requerimento n.º de / / Processo n.º / Pago por Guia n.º,. Ao Serviço O Funcionário, Exmº. Senhor Presidente da Câmara Municipal de Lagos COMUNICAÇÃO PRÉVIA DE OBRAS DE EDIFICAÇÃO EM

REGISTO DE ENTRADA Requerimento n.º de / / Processo n.º / Pago por Guia n.º,. Ao Serviço O Funcionário, Exmº. Senhor Presidente da Câmara Municipal de Lagos COMUNICAÇÃO PRÉVIA DE OBRAS DE EDIFICAÇÃO EM

APARTAMENTOS T3 CHAMUSCA 62.000,00. Valor Mínimo desde 27/11/2015 VENDA ATRAVÉS DE RECEPÇÃO DE PROPOSTAS REDUZIDAS A ESCRITO

VENDA ATRAVÉS DE RECEPÇÃO DE PROPOSTAS REDUZIDAS A ESCRITO 27/11/2015 vendas@gaip.pt 300 500 072 APARTAMENTOS T3 CHAMUSCA Valor Mínimo desde 62.000,00 Insolvência de Paulo Reis Construções, Lda. Insolvência

VENDA ATRAVÉS DE RECEPÇÃO DE PROPOSTAS REDUZIDAS A ESCRITO 27/11/2015 vendas@gaip.pt 300 500 072 APARTAMENTOS T3 CHAMUSCA Valor Mínimo desde 62.000,00 Insolvência de Paulo Reis Construções, Lda. Insolvência

Índice. Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação?

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

PROJECTO DE REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIOS FINANCEIROS E NÃO FINANCEIROS. Nota justificativa

PROJECTO DE REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIOS FINANCEIROS E NÃO FINANCEIROS Nota justificativa A prossecução do interesse público municipal nas áreas da cultura, da acção social, das actividades

PROJECTO DE REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIOS FINANCEIROS E NÃO FINANCEIROS Nota justificativa A prossecução do interesse público municipal nas áreas da cultura, da acção social, das actividades

Portaria n.º 92-A/2011, de 28 de Fevereiro - 41 SÉRIE I, 1º SUPLEMENTO

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

Define os elementos que integram o dossier fiscal, aprova novos mapas de modelo oficial e revoga a Portaria n.º 359/2000, de 20 de Junho A Nos termos do artigo 129.º do Código do Imposto sobre o Rendimento

CIRCULAR DE 2011. Numa segunda parte chamaremos a atenção para alguns aspectos de índole contabilística. Aspectos de natureza fiscal

CIRCULAR DE 2011 Das constantes alterações implementadas, tanto a nível fiscal como legal, através de circulares, fomos dando conhecimento, pelo menos, das que de uma forma directa ou indirectamente afectem

CIRCULAR DE 2011 Das constantes alterações implementadas, tanto a nível fiscal como legal, através de circulares, fomos dando conhecimento, pelo menos, das que de uma forma directa ou indirectamente afectem

Regulamento de Venda de Lotes na Zona Industrial de Almodôvar. Regulamento

Regulamento de Venda de Lotes na Zona Industrial de Almodôvar Regulamento junho de 2011 Regulamento de Venda de Lotes na Zona Industrial de Almodôvar Projeto aprovado por Deliberação da Câmara Municipal,

Regulamento de Venda de Lotes na Zona Industrial de Almodôvar Regulamento junho de 2011 Regulamento de Venda de Lotes na Zona Industrial de Almodôvar Projeto aprovado por Deliberação da Câmara Municipal,

Introdução. Artigo 1.º Objecto e âmbito de aplicação

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

REAL PPR Condições Gerais

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS 1. Qual é a natureza das importâncias atribuídas aos árbitros pela Federação Portuguesa de Futebol? As importâncias em causa são consideradas rendimentos

REGIME FISCAL DOS RENDIMENTOS OBTIDOS PELOS ÁRBITROS 1. Qual é a natureza das importâncias atribuídas aos árbitros pela Federação Portuguesa de Futebol? As importâncias em causa são consideradas rendimentos

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR Entre O Primeiro Outorgante, A Administração Regional de Saúde de. IP, adiante

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR Entre O Primeiro Outorgante, A Administração Regional de Saúde de. IP, adiante

À HABITAÇÃO DEGRADADA NO

Praça Luis de Camões.2580-318 ALENQUER. Telel. 263730900. Fax 263711 504. e-mau: peral@cm-alenauer.ot i1 REGULAMENTO DO PROGRAMA DE APOIO À HABITAÇÃO DEGRADADA NO MUNICÍPIO DE ALENQUER Proposta da Câmara

Praça Luis de Camões.2580-318 ALENQUER. Telel. 263730900. Fax 263711 504. e-mau: peral@cm-alenauer.ot i1 REGULAMENTO DO PROGRAMA DE APOIO À HABITAÇÃO DEGRADADA NO MUNICÍPIO DE ALENQUER Proposta da Câmara

No Site do Instituto de Registos e Notariado (www.irn.mj.pt) poderão obter se os Contactos dos Serviços de Registo Predial.

poderão obter se os Contactos dos Serviços de Registo Predial.") VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE! As normas da compra e venda são aplicáveis aos outros contratos onerosos pelos quais se alienam bens ou se estabeleçam encargos sobre eles, na medida

VAI PERMUTAR A SUA CASA? PRESTE ATENÇÃO AO SEGUINTE! As normas da compra e venda são aplicáveis aos outros contratos onerosos pelos quais se alienam bens ou se estabeleçam encargos sobre eles, na medida

DECRETO N.º 265/XII. A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, o seguinte: Artigo 1.

do artigo 161.º da Constituição, o seguinte: Artigo 1.") DECRETO N.º 265/XII Aprova o regime de concessão de crédito bonificado à habitação a pessoa com deficiência e revoga os Decretos-Leis n.ºs 541/80, de 10 de novembro, e 98/86, de 17 de maio A Assembleia

DECRETO N.º 265/XII Aprova o regime de concessão de crédito bonificado à habitação a pessoa com deficiência e revoga os Decretos-Leis n.ºs 541/80, de 10 de novembro, e 98/86, de 17 de maio A Assembleia

1. Legislação Aplicável

VAI COMPRAR CASA? PRESTE ATENÇÃO AO SEGUINTE! Compra e venda é o contrato pelo qual se transmite a propriedade de uma coisa ou outro direito, mediante um preço Art.º 874.º do Código Civil 1. Legislação

VAI COMPRAR CASA? PRESTE ATENÇÃO AO SEGUINTE! Compra e venda é o contrato pelo qual se transmite a propriedade de uma coisa ou outro direito, mediante um preço Art.º 874.º do Código Civil 1. Legislação

Regulamento relativo ao lançamento, liquidação e cobrança de taxas e tarifas devidas pela realização de serviços prestados na área de saneamento

Regulamento relativo ao lançamento, liquidação e cobrança de taxas e tarifas devidas pela realização de serviços prestados na área de saneamento básico. Nota justificativa O Regulamento de Liquidação e

Regulamento relativo ao lançamento, liquidação e cobrança de taxas e tarifas devidas pela realização de serviços prestados na área de saneamento básico. Nota justificativa O Regulamento de Liquidação e

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS PELO MUNÍCIPIO DE MORA. Nota justificativa

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS PELO MUNÍCIPIO DE MORA Nota justificativa A prossecução do interesse público municipal concretizado, designadamente através de políticas de desenvolvimento cultural,

REGULAMENTO DE ATRIBUIÇÃO DE APOIOS PELO MUNÍCIPIO DE MORA Nota justificativa A prossecução do interesse público municipal concretizado, designadamente através de políticas de desenvolvimento cultural,

Ordenamento do Espaço Rural

Ordenamento do Espaço Rural Ano lectivo 2005/2006 Aula Prática nº5 (Cap2.) Código do IMI Ordenamento do Espaço Rural 1 Capítulo 2 Modelos avaliação território 2.5 O valor tributável da terra O valor da

Ordenamento do Espaço Rural Ano lectivo 2005/2006 Aula Prática nº5 (Cap2.) Código do IMI Ordenamento do Espaço Rural 1 Capítulo 2 Modelos avaliação território 2.5 O valor tributável da terra O valor da

Factores de produção

Factores de produção 1. Classificação quanto ao seu papel no funcionamento da empresa Trabalho Capital Empresário 1 1.1. Trabalho Todo o esforço humano aplicado na obtenção de produtos agrícolas. É necessário

Factores de produção 1. Classificação quanto ao seu papel no funcionamento da empresa Trabalho Capital Empresário 1 1.1. Trabalho Todo o esforço humano aplicado na obtenção de produtos agrícolas. É necessário

PRESIDÊNCIA DO GOVERNO REGIONAL Resolução do Conselho do Governo n.º 107/2010 de 14 de Julho de 2010

PRESIDÊNCIA DO GOVERNO REGIONAL Resolução do Conselho do Governo n.º 107/2010 de 14 de Julho de 2010 O Programa Estagiar, nas suas vertentes L, T e U, dirigido a recém-licenciados e mestres, recém-formados

PRESIDÊNCIA DO GOVERNO REGIONAL Resolução do Conselho do Governo n.º 107/2010 de 14 de Julho de 2010 O Programa Estagiar, nas suas vertentes L, T e U, dirigido a recém-licenciados e mestres, recém-formados

REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE NEIVA

REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE NEIVA Í N D I C E Preâmbulo Regulamento Capítulo I Disposições Gerais Capítulo II Taxas Capítulo III Liquidação Capítulo IV - Disposições Gerais Anexo

REGULAMENTO E TABELA GERAL DE TAXAS DA FREGUESIA DE NEIVA Í N D I C E Preâmbulo Regulamento Capítulo I Disposições Gerais Capítulo II Taxas Capítulo III Liquidação Capítulo IV - Disposições Gerais Anexo

Decreto-Lei nº 25/91, de 11 de Janeiro

Decreto-Lei nº 25/91, de 11 de Janeiro O quadro legal das sociedades de desenvolvimento regional foi estabelecido pelo Decreto-Lei nºs 499/80, de 20 de Outubro. Desde a data da sua publicação, o sistema

Decreto-Lei nº 25/91, de 11 de Janeiro O quadro legal das sociedades de desenvolvimento regional foi estabelecido pelo Decreto-Lei nºs 499/80, de 20 de Outubro. Desde a data da sua publicação, o sistema

ANÁLISE DA CTOC. Elsa Costa e Paula Franco Consultoras da Câmara dos Técnicos Oficiais de Contas

ANÁLISE DA CTOC Elsa Costa e Paula Franco Consultoras da Câmara dos Técnicos Oficiais Contas Tributação em se IVA do transporte intracomunitário bens Dada a dificulda sentida pelos vários intervenientes

ANÁLISE DA CTOC Elsa Costa e Paula Franco Consultoras da Câmara dos Técnicos Oficiais Contas Tributação em se IVA do transporte intracomunitário bens Dada a dificulda sentida pelos vários intervenientes

REGULAMENTO FINANCEIRO DO CDS/PP

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

T A B E L A 4-2016 ATOS DO OFICIAL DE REGISTRO DE IMÓVEIS. Emolumentos Recompe-MG Emolumentos Taxa de Valor Final Código. (Fundo de Compensação)

") T A B E L A 4-2016 ATOS DO OFICIAL DE REGISTRO DE IMÓVEIS Emolumentos Recompe-MG Emolumentos Taxa Valor Final Código Brutos (B/C do Recompe-MG) (Fundo Compensação) Líquidos (Recompe-MG já duzidos) Fiscalização

T A B E L A 4-2016 ATOS DO OFICIAL DE REGISTRO DE IMÓVEIS Emolumentos Recompe-MG Emolumentos Taxa Valor Final Código Brutos (B/C do Recompe-MG) (Fundo Compensação) Líquidos (Recompe-MG já duzidos) Fiscalização

P.º R. P. 301/04 DSJ-CT

P.º R. P. 301/04 DSJ-CT - Registo de hipoteca legal por dívidas à Segurança Social sobre bens dos gerentes da sociedade devedora. Documentos instrutórios : certidão comprovativa da dívida e cópia autenticada

P.º R. P. 301/04 DSJ-CT - Registo de hipoteca legal por dívidas à Segurança Social sobre bens dos gerentes da sociedade devedora. Documentos instrutórios : certidão comprovativa da dívida e cópia autenticada

TABELA DE URBANIZAÇÃO EDIFICAÇÃO E TAXAS

TABELA DE URBANIZAÇÃO EDIFICAÇÃO E TAXAS Descrição Taxa proposta (em euros) TABELA ANEXA QUADRO I Taxa devida pela emissão de alvará de licença ou admissão de comunicação prévia de loteamento e obras de

TABELA DE URBANIZAÇÃO EDIFICAÇÃO E TAXAS Descrição Taxa proposta (em euros) TABELA ANEXA QUADRO I Taxa devida pela emissão de alvará de licença ou admissão de comunicação prévia de loteamento e obras de

REGULAMENTO MUNICIPAL DE INSTALAÇÃO E FUNCIONAMENTO DE RECINTOS DE ESPECTÁCULOS E DIVERTIMENTOS PÚBLICOS

REGULAMENTO MUNICIPAL DE INSTALAÇÃO E FUNCIONAMENTO DE RECINTOS DE ESPECTÁCULOS E DIVERTIMENTOS PÚBLICOS PREÂMBULO O regime jurídico geral aplicável aos recintos de espectáculos e divertimentos públicos

REGULAMENTO MUNICIPAL DE INSTALAÇÃO E FUNCIONAMENTO DE RECINTOS DE ESPECTÁCULOS E DIVERTIMENTOS PÚBLICOS PREÂMBULO O regime jurídico geral aplicável aos recintos de espectáculos e divertimentos públicos

PLANO DE PORMENOR DO DALLAS PROGRAMA DE EXECUÇÃO PLANO DE FINANCIAMENTO

PLANO DE PORMENOR DO DALLAS PROGRAMA DE EXECUÇÃO PLANO DE FINANCIAMENTO DIRECÇÃO MUNICIPAL DE URBANISMO DEPARTAMENTO MUNICIPAL DE PLANEAMENTO URBANO DIVISÃO MUNICIPAL DE PLANEAMENTO E ORDENAMENTO DO TERRITÓRIO

PLANO DE PORMENOR DO DALLAS PROGRAMA DE EXECUÇÃO PLANO DE FINANCIAMENTO DIRECÇÃO MUNICIPAL DE URBANISMO DEPARTAMENTO MUNICIPAL DE PLANEAMENTO URBANO DIVISÃO MUNICIPAL DE PLANEAMENTO E ORDENAMENTO DO TERRITÓRIO

MUNICÍPIO DE CONDEIXA-A-NOVA

NOTA JUSTIFICATIVA Desde há muito que se vem fazendo sentir a necessidade de uma intervenção de carácter social, no âmbito da habitação. Existindo na área do Município de Condeixa, um número significativo

NOTA JUSTIFICATIVA Desde há muito que se vem fazendo sentir a necessidade de uma intervenção de carácter social, no âmbito da habitação. Existindo na área do Município de Condeixa, um número significativo

REGULAMENTO DO REGISTO COMERCIAL. Portaria 657-A/2006, de 29 de Junho

(Não dispensa a consulta do Diário da República) REGULAMENTO DO REGISTO COMERCIAL Portaria 657-A/2006, de 29 de Junho CAPÍTULO I Suporte e processo de registo SECÇÃO I Suportes de registo Artigo 1.º Instrumentos

(Não dispensa a consulta do Diário da República) REGULAMENTO DO REGISTO COMERCIAL Portaria 657-A/2006, de 29 de Junho CAPÍTULO I Suporte e processo de registo SECÇÃO I Suportes de registo Artigo 1.º Instrumentos

Ficha de Informação Normalizada para Depósitos Depósitos simples, não à ordem

Designação Condições de Acesso Modalidade Prazo Mobilização Antecipada Poupança Habitação Geral Clientes Particulares com mais de 30 anos. Depósito constituído em regime especial. 12 meses Após o decurso

Designação Condições de Acesso Modalidade Prazo Mobilização Antecipada Poupança Habitação Geral Clientes Particulares com mais de 30 anos. Depósito constituído em regime especial. 12 meses Após o decurso

Anúncio de concurso. Serviços

1/7 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:351310-2012:text:pt:html GR-Tessalónica: Prestação de serviços por parte de um organizador profissional de conferências

1/7 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:351310-2012:text:pt:html GR-Tessalónica: Prestação de serviços por parte de um organizador profissional de conferências

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Última actualização em 01/03/2007

Decreto-Lei n.º 149/95 de 24 de Junho. - Altera o regime jurídico do contrato de locação financeira, Ministério das Finanças, S.I-A, DR n.º 144, p. 4091-4094 alterado pelo Decreto-Lei n.º 265/97 de 2 de

Decreto-Lei n.º 149/95 de 24 de Junho. - Altera o regime jurídico do contrato de locação financeira, Ministério das Finanças, S.I-A, DR n.º 144, p. 4091-4094 alterado pelo Decreto-Lei n.º 265/97 de 2 de

Impostos & Contribuição Social 4º trimestre 2010

Impostos & Contribuição Social 4º trimestre 2010 As principais novidades/ alterações recentes, em matéria fiscal e contributiva, resultam da aprovação do Plano de Estabilidade e Crescimento para 2010 2013

Impostos & Contribuição Social 4º trimestre 2010 As principais novidades/ alterações recentes, em matéria fiscal e contributiva, resultam da aprovação do Plano de Estabilidade e Crescimento para 2010 2013

AGILIZAÇÃO DOS PROCEDIMENTOS DE PENHORA

AGILIZAÇÃO DOS PROCEDIMENTOS DE PENHORA Carla Mascarenhas 16 de Abril de 2009 A fase de penhora PROGRAMA Consultas e diligências prévias Ordem da realização da penhora Procedimento da penhora de bens Imóveis

AGILIZAÇÃO DOS PROCEDIMENTOS DE PENHORA Carla Mascarenhas 16 de Abril de 2009 A fase de penhora PROGRAMA Consultas e diligências prévias Ordem da realização da penhora Procedimento da penhora de bens Imóveis

AUDIÇÃO NA COMISSÃO PARLAMENTAR DO AMBIENTE, ORDENAMENTO DO TERRITÓRIO E PODER LOCAL. Projeto de Lei Nº 368/XII

AUDIÇÃO NA COMISSÃO PARLAMENTAR DO AMBIENTE, ORDENAMENTO DO TERRITÓRIO E PODER LOCAL Projeto de Lei Nº 368/XII Protecção dos direitos individuais e comuns à água O projecto de Lei para Protecção dos direitos

AUDIÇÃO NA COMISSÃO PARLAMENTAR DO AMBIENTE, ORDENAMENTO DO TERRITÓRIO E PODER LOCAL Projeto de Lei Nº 368/XII Protecção dos direitos individuais e comuns à água O projecto de Lei para Protecção dos direitos

REGULAMENTO PROGRAMA RECUPERAÇÃO DE HABITAÇÕES NA ZONA HISTÓRICA DA CIDADE E DEVESA

REGULAMENTO DO PROGRAMA RECUPERAÇÃO DE HABITAÇÕES NA ZONA HISTÓRICA DA CIDADE E DEVESA INTRODUÇÃO O levantamento socioeconómico da população residente nas zonas antigas evidencia um significativo número

REGULAMENTO DO PROGRAMA RECUPERAÇÃO DE HABITAÇÕES NA ZONA HISTÓRICA DA CIDADE E DEVESA INTRODUÇÃO O levantamento socioeconómico da população residente nas zonas antigas evidencia um significativo número

8.2.1 Disposições do POCAL derrogadas e seus efeitos no Balanço e Demonstração de Resultados

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

ADAPTAÇÃO DAS REGRAS DO IRC ÀS NIC

ADAPTAÇÃO DAS REGRAS DO IRC ÀS NIC V Conferência Internacional OTOC/IDEFF/Direcção - Geral dos Impostos 8 e 9 de Outubro de 2010 Apresentado por: José Vieira dos Reis 1 1. Normalização Contabilística 2.

ADAPTAÇÃO DAS REGRAS DO IRC ÀS NIC V Conferência Internacional OTOC/IDEFF/Direcção - Geral dos Impostos 8 e 9 de Outubro de 2010 Apresentado por: José Vieira dos Reis 1 1. Normalização Contabilística 2.

Ordem dos Advogados Largo São Domingos 14-1º, 1169-060 Lisboa Tel.: 218823550 Fax: 218862403 odc@cg.oa.pt www.oa.pt/odc

Ficha Informativa 3 Março 2015 Ordem dos Advogados Largo São Domingos 14-1º, 1169-060 Lisboa Tel.: 218823550 Fax: 218862403 odc@cg.oa.pt www.oa.pt/odc SERVIÇOS PÚBLICOS ESSENCIAIS Quais são os serviços

Ficha Informativa 3 Março 2015 Ordem dos Advogados Largo São Domingos 14-1º, 1169-060 Lisboa Tel.: 218823550 Fax: 218862403 odc@cg.oa.pt www.oa.pt/odc SERVIÇOS PÚBLICOS ESSENCIAIS Quais são os serviços

Regime de Reavaliações

Regime de Reavaliações DL 31/98 REAVALIAÇÃO DE BENS - LEGISLAÇÃO Permite aos sujeitos passivos do IRS e do IRC reavaliar os elementos do seu activo imobilizado tangível, afectos ao exercício de uma actividade

Regime de Reavaliações DL 31/98 REAVALIAÇÃO DE BENS - LEGISLAÇÃO Permite aos sujeitos passivos do IRS e do IRC reavaliar os elementos do seu activo imobilizado tangível, afectos ao exercício de uma actividade

Junta de Freguesia de Ançã

REGULAMENTO DE ATRIBUIÇÃO DE SUBSÍDIOS ÀS ACTIVIDADES DAS ASSOCIAÇÕES DESPORTIVAS, RECREATIVAS E CULTURAIS DA FREGUESIA DE ANÇÃ A importância do associativismo para o desenvolvimento harmonioso da freguesia

REGULAMENTO DE ATRIBUIÇÃO DE SUBSÍDIOS ÀS ACTIVIDADES DAS ASSOCIAÇÕES DESPORTIVAS, RECREATIVAS E CULTURAIS DA FREGUESIA DE ANÇÃ A importância do associativismo para o desenvolvimento harmonioso da freguesia

MUNICÍPIO DE AZAMBUJA REGULAMENTO PARA INSPECÇÃO DE ASCENSORES, MONTA-CARGAS, ESCADAS MECÂNICAS E TAPETES ROLANTES, TAXAS E REGIME SANCIONATÓRIO

MUNICÍPIO DE AZAMBUJA REGULAMENTO PARA INSPECÇÃO DE ASCENSORES, MONTA-CARGAS, ESCADAS MECÂNICAS E TAPETES ROLANTES, TAXAS E REGIME SANCIONATÓRIO Edital n.º 842/2003 (2.ª série) AP. José Manuel Isidoro

MUNICÍPIO DE AZAMBUJA REGULAMENTO PARA INSPECÇÃO DE ASCENSORES, MONTA-CARGAS, ESCADAS MECÂNICAS E TAPETES ROLANTES, TAXAS E REGIME SANCIONATÓRIO Edital n.º 842/2003 (2.ª série) AP. José Manuel Isidoro

1 Freguesia de Seixas CONCELHO DE CAMINHA

1 Freguesia de Seixas 2 Freguesia de Seixas REGULAMENTO E TABELA GERAL DE TAXAS Em conformidade com o disposto nas alíneas d) e j) do nº 2 do artigo 17, conjugada com a alínea b) do nº 5 do artigo nº 34

1 Freguesia de Seixas 2 Freguesia de Seixas REGULAMENTO E TABELA GERAL DE TAXAS Em conformidade com o disposto nas alíneas d) e j) do nº 2 do artigo 17, conjugada com a alínea b) do nº 5 do artigo nº 34

PREÂMBULO. Artigo 1.º Competências para o tratamento da rede de efluentes

PREÂMBULO O sistema de tratamento de efluentes domésticos, comerciais e industriais a jusante do sistema de captação tratamento e armazenamento de água potável, tem vindo a ser implementado de acordo com

PREÂMBULO O sistema de tratamento de efluentes domésticos, comerciais e industriais a jusante do sistema de captação tratamento e armazenamento de água potável, tem vindo a ser implementado de acordo com

É um sistema específico de incentivos fiscais ao investimento realizado pelo sujeito passivo de IRC.

O presente resumo não dispensa a consulta dos respectivos diplomas legais, referentes a cada um dos programas. A sua leitura e análise é essencial para o devido enquadramento de cada caso específico. RFAI

O presente resumo não dispensa a consulta dos respectivos diplomas legais, referentes a cada um dos programas. A sua leitura e análise é essencial para o devido enquadramento de cada caso específico. RFAI

NOVO REGIME DE INSTALAÇÃO E FUNCIONAMENTO EMPREENDIMENTOS TURÍSTICOS

NOVO REGIME DE INSTALAÇÃO E FUNCIONAMENTO DE EMPREENDIMENTOS TURÍSTICOS No passado dia 7 de Março foi publicado o Decreto-Lei nº 39/2008, que entrará em vigor no próximo dia 6 de Abril de 2008 e que veio

NOVO REGIME DE INSTALAÇÃO E FUNCIONAMENTO DE EMPREENDIMENTOS TURÍSTICOS No passado dia 7 de Março foi publicado o Decreto-Lei nº 39/2008, que entrará em vigor no próximo dia 6 de Abril de 2008 e que veio

Nuno Rodolfo da Nova Oliveira da Silva, Economista com escritório na. Quinta do Agrelo, Rua do Agrelo, nº 236, Castelões, em Vila Nova de Famalicão,

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal do Judicial de Vila Nova de Famalicão 4º Juízo Cível Processo nº 1300/12.2TJVNF Insolvência de Isabel Cristina de Almeida Pereira V/Referência:

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal do Judicial de Vila Nova de Famalicão 4º Juízo Cível Processo nº 1300/12.2TJVNF Insolvência de Isabel Cristina de Almeida Pereira V/Referência:

Fiscalidade e o Proprietário MAXGER - CONSULTORES DE GESTÃO, LDA 1

Fiscalidade e o Proprietário 1 Sumário: 1. Recibo Eletrónico 2. Contratos de Arrendamento Comunicação AT 3. IMI 4. IRS Rendimentos Prediais 2014/2015 2 Recibos 3 1- Recibos Eletrónicos 4 Recibo eletrónico

Fiscalidade e o Proprietário 1 Sumário: 1. Recibo Eletrónico 2. Contratos de Arrendamento Comunicação AT 3. IMI 4. IRS Rendimentos Prediais 2014/2015 2 Recibos 3 1- Recibos Eletrónicos 4 Recibo eletrónico

Condições Gerais de Acesso Forma de Cedência

Regulamento Municipal de Atribuição de Lotes para Instalação de Atividades Económicas, publicado pelo Aviso n.º 8063/2008, de 14 de março, com as alterações introduzidas pelo Regulamento n.º 492/2011,

Regulamento Municipal de Atribuição de Lotes para Instalação de Atividades Económicas, publicado pelo Aviso n.º 8063/2008, de 14 de março, com as alterações introduzidas pelo Regulamento n.º 492/2011,

REGULAMENTO DE ATRIBUIÇÃO DE APOIO FINANCEIRO ÀS ASSOCIAÇÕES AMBIENTAIS, CÍVICAS, CULTURAIS, DESPORTIVAS E JUVENIS DO MUNICÍPIO DA LOUSÃ

REGULAMENTO DE ATRIBUIÇÃO DE APOIO FINANCEIRO ÀS ASSOCIAÇÕES AMBIENTAIS, CÍVICAS, CULTURAIS, DESPORTIVAS E JUVENIS DO MUNICÍPIO DA LOUSÃ CAPÍTULO I Disposições Comuns Artigo 1.º Lei Habilitante O presente

REGULAMENTO DE ATRIBUIÇÃO DE APOIO FINANCEIRO ÀS ASSOCIAÇÕES AMBIENTAIS, CÍVICAS, CULTURAIS, DESPORTIVAS E JUVENIS DO MUNICÍPIO DA LOUSÃ CAPÍTULO I Disposições Comuns Artigo 1.º Lei Habilitante O presente

PROJETO DE REGULAMENTO DE VENDA E INSTALAÇÃO DO PARQUE EMPRESARIAL DE PROENÇA-A-NOVA

PROJETO DE REGULAMENTO DE VENDA E INSTALAÇÃO DO PARQUE EMPRESARIAL DE PROENÇA-A-NOVA PREÂMBULO Considerando que ao Município de Proença-a-Nova é sócio único da empresa municipal Pepa Parque Empresarial

PROJETO DE REGULAMENTO DE VENDA E INSTALAÇÃO DO PARQUE EMPRESARIAL DE PROENÇA-A-NOVA PREÂMBULO Considerando que ao Município de Proença-a-Nova é sócio único da empresa municipal Pepa Parque Empresarial

REGULAMENTO programa de apoio às pessoas colectivas de direito privado sem fins lucrativos do município de santa maria da feira

REGULAMENTO programa de apoio às pessoas colectivas de direito privado sem fins lucrativos do município de santa maria da feira PG 02 NOTA JUSTIFICATIVA O presente regulamento promove a qualificação das

REGULAMENTO programa de apoio às pessoas colectivas de direito privado sem fins lucrativos do município de santa maria da feira PG 02 NOTA JUSTIFICATIVA O presente regulamento promove a qualificação das

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA. Capítulo I. Objecto e condições de elegibilidade das candidaturas. Artigo 1º.

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA Capítulo I Objecto e condições de elegibilidade das candidaturas Artigo 1º (Objecto) O Presente Regulamento tem por objecto a fixação das condições de

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA Capítulo I Objecto e condições de elegibilidade das candidaturas Artigo 1º (Objecto) O Presente Regulamento tem por objecto a fixação das condições de

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS 1. O Regulamento referente à compensação pela não

REGULAMENTO DE COMPENSAÇÕES POR NÃO CEDÊNCIA DE TERRENOS PARA EQUIPAMENTOS E ESPAÇOS VERDES PÚBLICOS DECORRENTE DA APROVAÇÃO DE OPERAÇÕES URBANÍSTICAS 1. O Regulamento referente à compensação pela não

DIPLOMA/ACTO : Decreto-Lei n.º 125/90. EMISSOR : Ministério das Finanças. DATA : Segunda-feira, 16 de Abril de 1990 NÚMERO : 88/90 SÉRIE I

DIPLOMA/ACTO : Decreto-Lei n.º 125/90 EMISSOR : Ministério das Finanças DATA : Segunda-feira, 16 de Abril de 1990 NÚMERO : 88/90 SÉRIE I PÁGINAS DO DR : 1808 a 1810 Decreto-Lei n.º 125/90, de 16 de Abril

DIPLOMA/ACTO : Decreto-Lei n.º 125/90 EMISSOR : Ministério das Finanças DATA : Segunda-feira, 16 de Abril de 1990 NÚMERO : 88/90 SÉRIE I PÁGINAS DO DR : 1808 a 1810 Decreto-Lei n.º 125/90, de 16 de Abril

CARTA VILA NOVA DE POIARES INSOLVENTE: VISITAS P/ MARCAÇÃO. Nuno Miguel Lopes dos Santos. Pinheiro / Ribeiro

CARTA F INSOLVENTE: E C H A D A VILA NOVA DE POIARES Nuno Miguel Lopes dos Santos Pinheiro / Ribeiro ACEITAM-SE PROPOSTAS POR ESCRITO EM CARTA FECHADA ATÉ 24 DE SETEMBRO DE 2014 VISITAS P/ MARCAÇÃO www

CARTA F INSOLVENTE: E C H A D A VILA NOVA DE POIARES Nuno Miguel Lopes dos Santos Pinheiro / Ribeiro ACEITAM-SE PROPOSTAS POR ESCRITO EM CARTA FECHADA ATÉ 24 DE SETEMBRO DE 2014 VISITAS P/ MARCAÇÃO www

Edição Especial 28 de maio de 2014

Edição Especial REGULAMENTO DO CONCURSO PARA ATRIBUIÇÃO DE FOGOS DO EMPREENDIMENTO DA AZINHAGA DOS BESOUROS, QUINTA DA FIGUEIRA, ENCOSTA DO SOL (Deliberação da CMA 19.03.2014) DISTRIBUIÇÃO GRATUITA (Deliberação

Edição Especial REGULAMENTO DO CONCURSO PARA ATRIBUIÇÃO DE FOGOS DO EMPREENDIMENTO DA AZINHAGA DOS BESOUROS, QUINTA DA FIGUEIRA, ENCOSTA DO SOL (Deliberação da CMA 19.03.2014) DISTRIBUIÇÃO GRATUITA (Deliberação

Fundo de Investimento Imobiliário Fechado Imomar

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imomar RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Regime jurídico do contrato de locação financeira

Regime jurídico do contrato de locação financeira www.odireitodigital.com REGIME JURÍDICO DO CONTRATO DE LOCAÇÃO FINANCEIRA Decreto-Lei n.º 149/95 de 24 de Junho. - Altera o regime jurídico do contrato

Regime jurídico do contrato de locação financeira www.odireitodigital.com REGIME JURÍDICO DO CONTRATO DE LOCAÇÃO FINANCEIRA Decreto-Lei n.º 149/95 de 24 de Junho. - Altera o regime jurídico do contrato

Anúncio de concurso. Serviços

1 / 8 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:102558-2016:text:pt:html Bélgica-Bruxelas: Serviços de subscrição de periódicos, publicações informativas, bases de

1 / 8 O presente anúncio no sítio web do TED: http://ted.europa.eu/udl?uri=ted:notice:102558-2016:text:pt:html Bélgica-Bruxelas: Serviços de subscrição de periódicos, publicações informativas, bases de

PROGRAMA DE CONCURSO

MUNICÍPIO DE CASTRO VERDE Concurso Público ALIENAÇÃO DE LOTES DE TERRENO PARA CONSTRUÇÃO URBANA Loteamento Municipal de Castro Verde 7 Lotes Loteamento Municipal de Santa bárbara de Padrões 15 Lotes Loteamento

MUNICÍPIO DE CASTRO VERDE Concurso Público ALIENAÇÃO DE LOTES DE TERRENO PARA CONSTRUÇÃO URBANA Loteamento Municipal de Castro Verde 7 Lotes Loteamento Municipal de Santa bárbara de Padrões 15 Lotes Loteamento

Regulamento do Programa de Apoio à Economia e Emprego Nota Justificativa

Regulamento do Programa de Apoio à Economia e Emprego Nota Justificativa Considerando que, Os Municípios dispõem de atribuições no domínio da promoção do desenvolvimento; Que para a execução das referidas

Regulamento do Programa de Apoio à Economia e Emprego Nota Justificativa Considerando que, Os Municípios dispõem de atribuições no domínio da promoção do desenvolvimento; Que para a execução das referidas

DESPACHO ISEP/P/13/2010. 1. A importância de promover a transparência e a eficiência das actividades e da salvaguarda dos activos;

DESPACHO ISEP/P/13/2010 Considerando: 1. A importância de promover a transparência e a eficiência das actividades e da salvaguarda dos activos; 2. A necessidade de garantir a prevenção e detecção de situações

DESPACHO ISEP/P/13/2010 Considerando: 1. A importância de promover a transparência e a eficiência das actividades e da salvaguarda dos activos; 2. A necessidade de garantir a prevenção e detecção de situações

DECRETO-LEI N.º 165/86 de 26 de Junho