Procedimentos Contábeis Específicos do RPPS sob a. Otica do PCASP (Procedimentos baseados no MCASP, Parte III)

|

|

|

- Ana Carolina de Escobar Guimarães

- 8 Há anos

- Visualizações:

Transcrição

1 Procedimentos Contábeis Específicos do RPPS sob a Otica do PCASP 2013 (Procedimentos baseados no MCASP, Parte III) Lourenço de Wallau

")

2 Contribuição Patronal a) Empenho no ente patrocinador na natureza de despesa intraorçamentária Contribuição Patronal para o RPPS b) Liquidação do empenho (VPD) Contribuição Contribuição ao Patronal para o RPPS RPPS do Exercício Crédito empenhado Crédito empenhado a liquidar liquidado a pagar Empenhos a Empenhos Liquidar Liquidados Não Aplicável Não Aplicável Valores a Liquidar Valores Liquidados a Pagar Disponibilidade por Destinação de Recursos Comprometida por Empenho Disponibilidade por Destinação de Recursos Comprometida p/liquidação e Entradas compensatórias

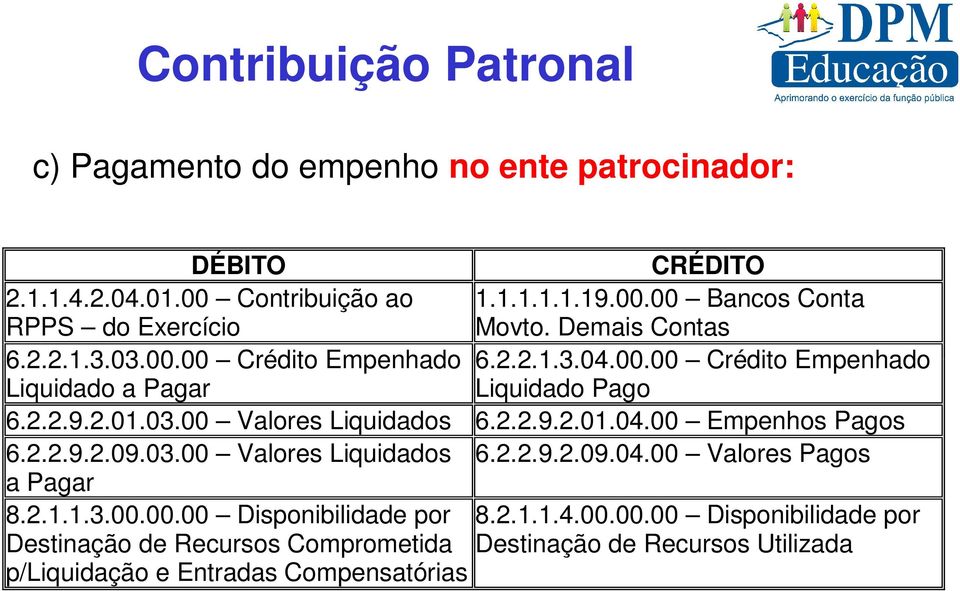

3 Contribuição Patronal c) Pagamento do empenho no ente patrocinador: Contribuição ao Bancos Conta RPPS do Exercício Movto. Demais Contas Crédito Empenhado Crédito Empenhado Liquidado a Pagar Liquidado Pago Valores Liquidados Empenhos Pagos Valores Liquidados Valores Pagos a Pagar Disponibilidade por Disponibilidade por Destinação de Recursos Comprometida Destinação de Recursos Utilizada p/liquidação e Entradas Compensatórias

4 Contribuição Patronal d) Recebimento no RPPS: receita intraorçamentária nas naturezas Contr.Patronal De Servidor Ativo Civil, Contr.Patronal De Servidor Inativo Civil, ou Contr.Patronal De Pensionista Civil. (VPA) Banco Cta Movto Contribuição RPPS. de Servidor Civil - RPPS Receita a Realizar Receita Realizada Disponibilidade de Recursos Disponibilidade por Destinação de Recursos

5 Contribuição do Servidor a) Registro do valor da da retenção no ente patrocinador, quando da liquidação da folha de pagamentos (receita extraorçamentária):

6 Contribuição do Servidor b) Registro no ente patrocinador do recolhimento do valor da retenção a favor do RPPS (despesa extraorçamentária): Retenções Bancos Conta Contrib.a RPPS a Rec. Movto. Demais Contas Executivo/Indiretas Ou Retenções Contrib.a RPPS a Rec. Legislativo Disponibilidade por Destinação de Recursos Comprometida p/liquidação e Entradas Compensatórias Disponibilidade por Destinação de Recursos Utilizada

7 Contribuição do Servidor c) Registro no RPPS do recebimento da contribuição dos servidores como receita orçamentária nas naturezas Contr.do Servidor Ativo Civil, Contr.do Servidor Inativo Civil ou Contrib.de Pensionista Civil (VPA) Banco Cta Movto Contribuição RPPS. do Servidor Civil RPPS Ou Contribuição do Aposentado Civil RPPS Ou Contribuição do Pensionista Civil -RPPS Receita a Realizar Receita Realizada Disponibilidade de Recursos Disponibilidade por Destinação de Recursos

8 Contribuição para Amortização do Passivo Atuarial Aporte a) Contribuição através de APORTE, nos termos da Portaria MPS nº 746/2011, mediante empenho no ente patrocinador na natureza de despesa intraorçamentária Aporte para Cobertura de Déficit Atuarial do RPPS b) Liquidação do empenho (VPD) Transf.Concedidas Contribuição ao Para Cobertura do Déficit Atuarial Do RPPS do Exercício RPPS por Aporte Periódico INTRA OFSS Crédito Crédito empenhado a liquidar empenhado liquidado a pagar Empenhos a Empenhos Liquidar Liquidados Não Aplicável Não Aplicável Valores a Liquidar Valores Liquidados a Pagar Disponibilidade por Disponibilidade por Destinação de Recursos Destinação de Recursos Comprometida por Empenho Comprometida p/liquidação e Entradas compensatórias

9 Contribuição para Amortização do Passivo Atuarial Aporte c) Pagamento do empenho no ente patrocinador: Contribuição ao Bancos Conta RPPS do Exercício Movto. Demais Contas Crédito Empenhado Crédito Empenhado Liquidado a Pagar Liquidado Pago Valores Liquidados Empenhos Pagos Valores Liquidados Valores Pagos a Pagar Disponibilidade por Disponibilidade por Destinação de Recursos Comprometida Destinação de Recursos Utilizada p/liquidação e Entradas Compensatórias

10 Contribuição para Amortização do Passivo Atuarial Aporte d) Recebimento no RPPS: receita intraorçamentária na natureza Receitas decorrentes de aportes para Amortizaç.do Déficit Atuarial do RPPS (VPA) Banco Cta Movto Transf. RPPS Recebidas p/cobertura do Déficit Atuarial do RPPS por Aporte Periódico INTRA OFSS Receita a Realizar Receita Realizada Disponibilidade de Recursos Disponibilidade por Destinação de Recursos Plano de Amortização Plano de do Déficit Atuarial Amortização do Déficit Atuarial

11 Contribuição para Amortização do Passivo Atuarial Alíquota a) Na amortização do Passivo Atuarial através de ALÍQUOTA SUPLEMENTAR, o empenho no ente patrocinador será na natureza de despesa intraorçamentária Amortização do Passivo Atuarial do RPPS b) Liquidação do empenho (VPD) Outros Encargos Contribuição ao Patronais - RPPS RPPS do Exercício Crédito Crédito empenhado a liquidar empenhado liquidado a pagar Empenhos a Empenhos Liquidar Liquidados Não Aplicável Não Aplicável Valores a Liquidar Valores Liquidados a Pagar Disponibilidade por Destinação de Recursos Comprometida por Empenho Disponibilidade por Destinação de Recursos Comprometida p/liquidação e Entradas compensatórias

12 Contribuição para Amortização do Passivo Atuarial Alíquota c) Pagamento do empenho no ente patrocinador: Contribuição ao Bancos Conta RPPS do Exercício Movto. Demais Contas Crédito Empenhado Crédito Empenhado Liquidado a Pagar Liquidado Pago Valores Liquidados Empenhos Pagos Valores Liquidados Valores Pagos a Pagar Disponibilidade por Disponibilidade por Destinação de Recursos Comprometida Destinação de Recursos Utilizada p/liquidação e Entradas Compensatórias

13 Contribuição para Amortização do Passivo Atuarial Alíquota d) Recebimento no RPPS: receita intraorçamentária na natureza Contribuição Previdenciária p/amortizaç.do Dpeficit Atuarial (VPA) Banco Cta Movto Outras RPPS Contribuições Sociais - RPPS Receita a Realizar Receita Realizada Disponibilidade de Disponibilidade Recursos por Destinação de Recursos Plano de Plano de Amortização do Déficit Atuarial Amortização do Déficit Atuarial

14 Parcelamentos de Dívidas com o RPPS a) Incorporação do débito parcelado na contabilidade do ente patrocinador (VPD): Variações RPPS Débito Patrimoniais Diminutivas decorrentes Parcelado (longo prazo) de fatos geradores diversos Intra OFSS Variações Outros Encargos Patrimoniais Diminutivas decorrentes Sociais Intra OFSS (curto prazo) de fatos geradores diversos Intra OFSS

15 Parcelamentos de Dívidas com o RPPS b) Registro dos valores a receber na contabilidade do RPPS (VPA): Outras Créd.Previdenciários Inscritos (curto Contribuições Sociais RPPS prazo) Outras Créd.Previdenciários Inscritos (longo Contribuições Sociais RPPS prazo) Parcelamento de Parcelamento de Débitos Previdenciários Débitos Previdenciários

16 Parcelamentos de Dívidas com o RPPS c) Atualizações do saldo devedor na contabilidade do Ente Patrocinador (VPD): Outros Juros e RPPS Débito Encargos de Mora - Intra OFSS Parcelado (longo prazo) Outros Juros e Outros Encargos Encargos de Mora - Intra OFSS Sociais Intra OFSS (curto prazo)

17 Parcelamentos de Dívidas com o RPPS d) Atualizações dos valores a receber na contabilidade do RPPS (VPA): Créditos Outros Juros e Previdenciários Inscritos (curto prazo) Encargos de Mora - Intra OFSS Créditos Outros Juros e Previdenciários Inscritos (longo Encargos de Mora - Intra OFSS prazo) Parcelamento de Parcelamento de Débitos Previdenciários (valor total) Débitos Previdenciários

Débitos Previdenciários")

18 Parcelamentos de Dívidas com o RPPS e) No pagamento das parcelas, haverá empenho no ente patrocinadore nas naturezas Outras Amortizações da Dívida Contratada ou Outros encargos s/a Dívida Contratada, conforme o caso. f) Liquidação dos empenhos das parcelas: Outros Encargos Serviço da Dívida de Sociais Intra OFSS (atributo P) Parcelamento a Pagar Do Exercício Intra OFSS (atributo F) Crédito Crédito empenhado a liquidar empenhado liquidado a pagar Empenhos a Empenhos Liquidar Liquidados Não Aplicável Não Aplicável Valores a Liquidar Valores Liquidados a Pagar Disponibilidade Disponibilidade por Destinação de Recursos por Destinação de Recursos Comprometida por Empenho Comprometida p/liquidação e Entradas Compensatórias

19 Parcelamentos de Dívidas com o RPPS g) Registro, no ente Patrocinador, do recolhimento das parcelas da divida em favor do RPPS: Serviço da Dívida Caixa e de Parcelamento a Pagar Do Equivalentes de Caixa em Moeda Exercício Intra OFSS Nacional Crédito Crédito Empenhado Liquidado a Pagar Empenhado Liquidado Pago Valores Empenhos Pagos Liquidados Valores Valores Pagos Liquidados a Pagar Disponibilidade Disponibilidade por Destinação de Recursos por Destinação de Recursos Utilizada Comprometida p/liquidação e Entradas Compensatórias

20 Parcelamentos de Dívidas com o RPPS h) Recebimento, no RPPS, dos valores das parcelas, mediante registro de receita intraorçamentária na natureza Contribuição Previdenciária em Regime de Parcelamento de Débitos: Conta Única do Créditos RPPS Previdenciários Inscritos Receita a Realizar Receita Realizada Disponibilidade de Disponibilidade Recursos por Destinação de Recursos Parcelamento de Parcelamento de Débitos Previdenciários Débitos Previdenciários

21 Parcelamentos de Dívidas com o RPPS i) Ajuste (anual) para reclassificação de parte dos valores registrados no longo prazo, os quais passam para o curto prazo: - No ente patrocinador: RPPS Débito Outros Encargos Parcelado Sociais Intra OFSS - No RPPS: Créditos Créditos Previdenciários Inscritos Previdenciários Inscritos

22 Aplicações Financeiras do RPPS a) Registro da Aplicação Financeira (exemplo de Fundo de Ações) Fundo de Ações Banco Cta Movto RPPS. b) Rendimento da Aplicação: registro de receita orçamentária, por exemplo: Remun. De Investimentos em Renda Variável e da VPA Fundo de Ações Remuneração de investimentos do RPPS Receita a Realizar Receita Realizada Disponibilidades Disponibilidade de Recursos. por destinação de recursos.

23 Aplicações Financeiras do RPPS c) Provisão para Perdas em Investimentos, quando, em função do Mercado, após determinado período o saldo da aplicação for inferior ao valor aplicado (VPD) Redução a valor (-) Ajustes de recuperável de investimentos- perdas com títulos e valores consolidação. mobiliários. d) Reversão da Provisão para Perdas em Investimentos, quando houver a recuperação do mercado (VPA): (-) Ajustes de Reversão de ajuste perdas com títulos e valores de perdas- consolidação. mobiliários.

24 Aplicações Financeiras do RPPS e) Resgate da aplicação com perda que foi objeto de provisionamento: Pelo ajuste do saldo da aplicação: (-) Ajustes de Fundo de Ações. perdas com títulos e valores mobiliários Disponibilidade por Disponibilidades de destinação de recursos. Recursos. Pelo resgate para a conta movimento: Banco Cta Movto Fundo de Ações. RPPS.

25 Aplicações Financeiras do RPPS f) Resgate da aplicação com perda que NÃO FOI objeto de provisionamento e que NÃO REGISTROU rendimentos anteriores ao resgate: Pelo ajuste do saldo da aplicação: Redução a valor recuperável de investimentosconsolidação. Pelo resgate para a conta movimento: Fundo de Ações Disponibilidade Disponibilidades por destinação de recursos. de Recursos Banco Cta Movto Fundo de Ações. RPPS.

26 Aplicações Financeiras do RPPS g) Observa-se, então (opinião da DPM), que só é possível registrar os Rendimentos Negativos como conta dedutora de receita, quando, anteriormente à constatação das perdas, já houve o registro de receita orçamentária: Exemplo: Janeiro: aplicação de R$ ,00 Fevereiro: saldo de R$ ,00 (rendimento de aplicação de R$ 5.000,00) Março: saldo de R$ ,00 (perda de rendimento de R$ 1.000,00 lançada como dedução de receita orçamentária) (-) Dedução da Fundo de Ações. Remuneração de Aplicações Financeiras (-) Dedução da Receita Receita a Realizar. Orçamentária Disponibilidade por Disponibilidades de destinação de recursos. Recursos.

Contabilidade Pública & Plano de Contas RPPS

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

Estado de Santa Catarina Tribunal de Contas de Santa Catarina EVENTOS c/c DÉBITO c/c CRÉDITO

001 Previsão orçamentária inicial da receita Estado de Santa Catarina 1 5.2.1.1.1.00.00 Previsão inicial da receita bruta 1 6.2.1.1.0.00.00 Receita a realizar 002 Previsão adicional da receita 1 5.2.1.2.1.XX.XX

001 Previsão orçamentária inicial da receita Estado de Santa Catarina 1 5.2.1.1.1.00.00 Previsão inicial da receita bruta 1 6.2.1.1.0.00.00 Receita a realizar 002 Previsão adicional da receita 1 5.2.1.2.1.XX.XX

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

SÍNTESE DE ALTERAÇÕES DO PCASP ESTENDIDO 2015 PARA O PCASP ESTENDIDO 2016

SÍNTESE DE ALTERAÇÕES DO PCASP ESTENDIDO 2015 PARA O PCASP ESTENDIDO 2016 1. Alterações de caráter geral: Além das alterações pontuais, envolvendo a criação, inativação ou alteração de contas, foram realizadas

SÍNTESE DE ALTERAÇÕES DO PCASP ESTENDIDO 2015 PARA O PCASP ESTENDIDO 2016 1. Alterações de caráter geral: Além das alterações pontuais, envolvendo a criação, inativação ou alteração de contas, foram realizadas

1) COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO?

COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO?") 1) COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO? Resposta: Segundo o Manual de Orientação sobre o Plano de Contas Único, deste Tribunal, o repasse

1) COMO CONTABILIZAR O REPASSE PARA A CÂMARA, UTILIZANDO AINDA, EXCEPCIONALMENTE, A FIGURA DO SUPRIMENTO? Resposta: Segundo o Manual de Orientação sobre o Plano de Contas Único, deste Tribunal, o repasse

BALANCETE ORÇAMENTÁRIO AGOSTO/2012 SALDO ATUALIZADA REALIZADAS DOTAÇÃO. (a) (b) (c )=(a-b) (d) ( e ) (f) (g) (h)=(d-e)

(b) (c )=(a-b) (d) ( e ) (f) (g) (h)=(d-e)") RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL BALANCETE ORÇAMENTÁRIO AGOSTO/2012 Diretoria da Área Orçamentária e Financeira SALDO PREVISÃO RECEITAS DOTAÇÃO DESPESAS DESPESAS DESPESAS SALDO ATUALIZADA REALIZADAS

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL BALANCETE ORÇAMENTÁRIO AGOSTO/2012 Diretoria da Área Orçamentária e Financeira SALDO PREVISÃO RECEITAS DOTAÇÃO DESPESAS DESPESAS DESPESAS SALDO ATUALIZADA REALIZADAS

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO: MÊS DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c = (a-b)

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO: MÊS DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c = (a-b)

Auditoria nos RPPS RECOMENDAÇÕES

RECOMENDAÇÕES 1. CRIAÇÃO DE UMA ESTRUTURA MÍNIMA PARA ATENDER AS DEMANDAS DO RPPS 2. MANTER ARQUIVO SEPARADO DOS DOCUMENTOS DO RPPS RESUMO DAS FOLHAS DE PAGAMENTOS DOS SERVIDORES ATIVOS, INATIVOS E PENSIONISTAS

RECOMENDAÇÕES 1. CRIAÇÃO DE UMA ESTRUTURA MÍNIMA PARA ATENDER AS DEMANDAS DO RPPS 2. MANTER ARQUIVO SEPARADO DOS DOCUMENTOS DO RPPS RESUMO DAS FOLHAS DE PAGAMENTOS DOS SERVIDORES ATIVOS, INATIVOS E PENSIONISTAS

CAMARA MUNICIPAL DE SOBRADINHO - Poder Legislativo RELATÓRIO DE GESTÃO FISCAL

RGF - ANEXO 1 (LRF, art. 55, inciso I, alínea 'a') CAMARA MUNICIPAL DE SOBRADINHO - Poder Legislativo DEMONSTRATIVO DA DESPESA COM PESSOAL PERÍODO DE REFERÊNCIA: Janeiro/2014 a Dezembro/2014 DESPESA COM

RGF - ANEXO 1 (LRF, art. 55, inciso I, alínea 'a') CAMARA MUNICIPAL DE SOBRADINHO - Poder Legislativo DEMONSTRATIVO DA DESPESA COM PESSOAL PERÍODO DE REFERÊNCIA: Janeiro/2014 a Dezembro/2014 DESPESA COM

EXERCÍCIO. Elaboração dos Demonstrativos Contábeis

EXERCÍCIO Elaboração dos Demonstrativos Contábeis Considerando a Lei Orçamentária Aprovada para a Prefeitura de Belo Jardim para o exercício de X1, e os fatos contábeis ocorridos, lance os valores nos

EXERCÍCIO Elaboração dos Demonstrativos Contábeis Considerando a Lei Orçamentária Aprovada para a Prefeitura de Belo Jardim para o exercício de X1, e os fatos contábeis ocorridos, lance os valores nos

DEPARTAMENTO DE CONTABILIDADE PÚBLICA EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS 1. DIVULGAÇÃO DE POLÍTICAS CONTÁBEIS Políticas contábeis são os princípios, bases, convenções, regras e procedimentos específicos aplicados pela entidade na elaboração e na apresentação

NOTAS EXPLICATIVAS 1. DIVULGAÇÃO DE POLÍTICAS CONTÁBEIS Políticas contábeis são os princípios, bases, convenções, regras e procedimentos específicos aplicados pela entidade na elaboração e na apresentação

PREFEITURA MUNICIPAL DE BARRA DE GUABIRABA PE Palácio Municipal Dr. Franklin Farias Neves

L E I N º 2 7 6 / 2 0 1 3..... ( L O A ) EMENTA: Dispõe sobre o Orçamento Fiscal do Município da Barra de Guabiraba, para o exercício financeiro de 2014 e da outras providencias. O PREFEITO CONSTITUCIONAL

L E I N º 2 7 6 / 2 0 1 3..... ( L O A ) EMENTA: Dispõe sobre o Orçamento Fiscal do Município da Barra de Guabiraba, para o exercício financeiro de 2014 e da outras providencias. O PREFEITO CONSTITUCIONAL

CÂMARA MUNICIPAL DE URUCARA

JulhoPágina 1 de 6 100000000 02 ATIVO - 726.700,48 176.211,09 176.376,09 726.535,48 110000000 02 ATIVO CIRCULANTE - 20.757,34 176.211,09 176.376,09 20.592,34 111000000 02 CAIXA E EQUIVALENTES DE CAIXA

JulhoPágina 1 de 6 100000000 02 ATIVO - 726.700,48 176.211,09 176.376,09 726.535,48 110000000 02 ATIVO CIRCULANTE - 20.757,34 176.211,09 176.376,09 20.592,34 111000000 02 CAIXA E EQUIVALENTES DE CAIXA

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013 Patrícia Dutra Auditora Pública Externa - Contadora A LRF instituiu a necessidade do Poder Executivo da União realizar, anualmente, a consolidação nacional

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013 Patrícia Dutra Auditora Pública Externa - Contadora A LRF instituiu a necessidade do Poder Executivo da União realizar, anualmente, a consolidação nacional

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

Plano de Contas Aplicado ao Setor Público

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Obrigações em circulação pessoal a pagar (F) Créditos a receber (P) Dívida Ativa Provisões a curto prazo 13º salário (P)

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Obrigações em circulação pessoal a pagar (F) Créditos a receber (P) Dívida Ativa Provisões a curto prazo 13º salário (P)

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

Demonstrações Contábeis Aplicadas ao Setor Público

Demonstrações Contábeis Aplicadas ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Novas Demonstrações Contábeis do Setor Público

Demonstrações Contábeis Aplicadas ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 28/02/2012 Novas Demonstrações Contábeis do Setor Público

Breve Diagnóstico Financeiro- Atuarial dos RPPS de Pernambuco

Universidade Federal de Pernambuco Breve Diagnóstico Financeiro- Atuarial dos RPPS de Pernambuco Cícero Rafael B Dias Atuário Mestre em Economia Doutorando em Estatística 15 de outubro de 2013 AGENDA:

Universidade Federal de Pernambuco Breve Diagnóstico Financeiro- Atuarial dos RPPS de Pernambuco Cícero Rafael B Dias Atuário Mestre em Economia Doutorando em Estatística 15 de outubro de 2013 AGENDA:

(EXCETO INTRA-ORÇAMENTÁRIAS) (I) 19.331.000,00 19.331.000,00 1.019.712,35 5,28 12.775.069,85 66,09 6.555.930,15 RECEITAS CORRENTES

(I) 19.331.000,00 19.331.000,00 1.019.712,35 5,28 12.775.069,85 66,09 6.555.930,15 RECEITAS CORRENTES") RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA BALANÇO ORÇAMENTÁRIO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL JANEIRO A DEZEMBRO 2014/ BIMESTRE NOVEMBRODEZEMBRO RREO ANEXO I (LRF, Art. 52, inciso I, alíneas

RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA BALANÇO ORÇAMENTÁRIO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL JANEIRO A DEZEMBRO 2014/ BIMESTRE NOVEMBRODEZEMBRO RREO ANEXO I (LRF, Art. 52, inciso I, alíneas

Considerações fiscais e contábeis sobre os aportes financeiros e atuariais ao RPPS

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO - CCONF GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL - GENOP Considerações fiscais e contábeis sobre os aportes financeiros e atuariais

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO - CCONF GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL - GENOP Considerações fiscais e contábeis sobre os aportes financeiros e atuariais

Demonstrativos Contábeis OCB/RJ

Demonstrativos Contábeis OCB/RJ Balanço Patrimonial (em R$) ATIVO Circulante Caixa Bancos Creditos a Receber Adiantamento a Terceiros Não Circulante Comodatos Investimentos Imóveis 10.887,19 738,37 3.548,82

Demonstrativos Contábeis OCB/RJ Balanço Patrimonial (em R$) ATIVO Circulante Caixa Bancos Creditos a Receber Adiantamento a Terceiros Não Circulante Comodatos Investimentos Imóveis 10.887,19 738,37 3.548,82

115610000000 ALMOXARIFADO - CONSOLIDAÇÃO 115810000000 OUTROS ESTOQUES - CONSOLIDAÇÃO

100000000000 ATIVO 329.083,39 911.970,67 872.747,07 368.306,99 110000000000 ATIVO CIRCULANTE 3.073,50 898.201,87 872.747,07 28.528,30 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA E EQUIVALENTES

100000000000 ATIVO 329.083,39 911.970,67 872.747,07 368.306,99 110000000000 ATIVO CIRCULANTE 3.073,50 898.201,87 872.747,07 28.528,30 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA E EQUIVALENTES

INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE VARGINHA

VALOR (R$): 900.000,00 Nº / ANO: 067/2014 Data: 03/10/2014 Descrição da APLICAÇÃO Banco do Brasil S/A Agência: 00329 - Conta Corrente nº 92.000-2 Considerando que todas as movimentações de receita e despesas

VALOR (R$): 900.000,00 Nº / ANO: 067/2014 Data: 03/10/2014 Descrição da APLICAÇÃO Banco do Brasil S/A Agência: 00329 - Conta Corrente nº 92.000-2 Considerando que todas as movimentações de receita e despesas

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

JADER RIEFFE JULIANELLI AFONSO Secretário de Estado de Fazenda CPF: 799.453.091-53

CONSOLIDADO DEMONSTRATIVO DA DESPESA COM PESSOAL RGF ANEXO 1 (LRF, art. 55, inciso I, alínea "a") R$ 1,00 DESPESAS EXECUTADAS (Últimos 12 Meses) DESPESA COM PESSOAL INSCRITAS EM LIQUIDADAS RESTOS A PAGAR

CONSOLIDADO DEMONSTRATIVO DA DESPESA COM PESSOAL RGF ANEXO 1 (LRF, art. 55, inciso I, alínea "a") R$ 1,00 DESPESAS EXECUTADAS (Últimos 12 Meses) DESPESA COM PESSOAL INSCRITAS EM LIQUIDADAS RESTOS A PAGAR

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

PREFEITURA MUNICIPAL DE NOVA GLORIA

Página 1 de 28 ESTADO DE GOIÁS PÁG: 001 BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) R$ RECEITAS PREVISÃO PREVISÃO RECEITAS REALIZADAS NO BIMESTRE % ATÉ BIMESTRE

Página 1 de 28 ESTADO DE GOIÁS PÁG: 001 BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) R$ RECEITAS PREVISÃO PREVISÃO RECEITAS REALIZADAS NO BIMESTRE % ATÉ BIMESTRE

Objetivos da Oficina 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes:

1 CONTABILIDADE APLICADA AO SETOR PÚBLICO - ASPECTOS PATRIMONIAIS OFICINA 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

1 CONTABILIDADE APLICADA AO SETOR PÚBLICO - ASPECTOS PATRIMONIAIS OFICINA 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

COMUNICADO MODIFICAÇÕES NO PLANO DE CONTAS SIGAP

Porto Velho, Março 2007. COMUNICADO MODIFICAÇÕES NO PLANO DE CONTAS SIGAP Com o objetivo de manter a uniformização do Plano de Contas dos órgãos e entidades municipais, o qual é parte integrante do Sistema

Porto Velho, Março 2007. COMUNICADO MODIFICAÇÕES NO PLANO DE CONTAS SIGAP Com o objetivo de manter a uniformização do Plano de Contas dos órgãos e entidades municipais, o qual é parte integrante do Sistema

SANTA CATARINA 1.1.2.1.9.99.00.00.00.0847 (49280) F CAIXA ECONOMICA FEDERAL C/POUPANÇA 16.290,65D 81,45 0,00

F CAIXA ECONOMICA FEDERAL C/POUPANÇA 16.290,65D 81,45 0,00") Saldo Atual Agosto 1/11 1 ATIVO CIRCULANTE 52.433.883,22D 8.025.234,70D 6.219.762,87 1.993.560,05 4.801.778,99 1.596.845,70 53.851.867,10D DISPONÍVEL EM MOEDA NACIONAL 4.671.088,56D 1.020.406,80 8.421.949,05D

Saldo Atual Agosto 1/11 1 ATIVO CIRCULANTE 52.433.883,22D 8.025.234,70D 6.219.762,87 1.993.560,05 4.801.778,99 1.596.845,70 53.851.867,10D DISPONÍVEL EM MOEDA NACIONAL 4.671.088,56D 1.020.406,80 8.421.949,05D

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 129.967,90D 130.464,22D 1/8 1.1.1.1.1.01 ATIVO CIRCULANTE 54.320,75D 54.817,07D E EQUIVALENTES CAIXA MOEDA NACIONAL - CONSOLIDAÇÃO 51.666,68D 497.996,11

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 129.967,90D 130.464,22D 1/8 1.1.1.1.1.01 ATIVO CIRCULANTE 54.320,75D 54.817,07D E EQUIVALENTES CAIXA MOEDA NACIONAL - CONSOLIDAÇÃO 51.666,68D 497.996,11

Índice do diário. GABINETE DA PREFEITA MUNICIPAL DE RIBEIRA DO AMPARO, em 16 de abril de 2014. TETIANA DE PAULA FONTES CEDRO BRITTO.

Diário Oficial Ano: 2 Edição: 231 Páginas: 40 Atos Oficiais Decreto - Nº 0532/2014 Portaria - Nº 0054/2014 Contas Públicas Balanço Orçamentário - BALANÇO Índice do diário Atos Oficiais Decreto Nº 0532/2014

Diário Oficial Ano: 2 Edição: 231 Páginas: 40 Atos Oficiais Decreto - Nº 0532/2014 Portaria - Nº 0054/2014 Contas Públicas Balanço Orçamentário - BALANÇO Índice do diário Atos Oficiais Decreto Nº 0532/2014

NOTA TÉCNICA Nº 06/2016. TÍTULO: Tratamento Contábil da Integralização da Complementação da União ao FUNDEB

NOTA TÉCNICA Nº 06/2016 Brasília, 22 de janeiro de 2016. ÁREAS: Contabilidade Pública e Educação TÍTULO: Tratamento Contábil da Integralização da Complementação da União ao FUNDEB REFERÊNCIA(S): Portaria

NOTA TÉCNICA Nº 06/2016 Brasília, 22 de janeiro de 2016. ÁREAS: Contabilidade Pública e Educação TÍTULO: Tratamento Contábil da Integralização da Complementação da União ao FUNDEB REFERÊNCIA(S): Portaria

41210.29.13 - Contribuição Previdenciária para Amortização do Déficit Atuarial. Origem dos dados/descrição LINHA DA DCA

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

No ato da liquidação da despesa com a folha de seus funcionários, referente ao valor correspondente à obrigação patronal.

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE NORMAS, PROCEDIMENTOS E TRANSPARÊNCIA DAS CONTAS PÚBLICAS Nota Técnica nº 002/2014 COPROT/SUCON/SEF. ASSUNTO:

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE FAZENDA SUBSECRETARIA DE CONTABILIDADE COORDENAÇÃO DE NORMAS, PROCEDIMENTOS E TRANSPARÊNCIA DAS CONTAS PÚBLICAS Nota Técnica nº 002/2014 COPROT/SUCON/SEF. ASSUNTO:

CREFITO/MT Conselho Regional de Fisioterapia e Terapia Ocupacional 9ª Região CNPJ: 00.577.473/0001-56

Conselho Regional de Fisioterapia e Terapia Ocupacional 9ª Região CNPJ: 00.577.473/0001-56 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.474.008,93D 717.680,43 804.036,65 1.387.652,71D 1.1 - ATIVO

Conselho Regional de Fisioterapia e Terapia Ocupacional 9ª Região CNPJ: 00.577.473/0001-56 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.474.008,93D 717.680,43 804.036,65 1.387.652,71D 1.1 - ATIVO

47º Congresso ARTAFAM - 2013. Diogo Duarte Barbosa. Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos.

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

Clique para editar o estilo do título. mestre SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO. 03 e 04 de dezembro de 2009

Clique para editar o estilo do título SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO mestre 03 e 04 de dezembro de 2009 OFICINA 5: Diretrizes da STN para a adoção do regime de competência

Clique para editar o estilo do título SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO mestre 03 e 04 de dezembro de 2009 OFICINA 5: Diretrizes da STN para a adoção do regime de competência

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS. Professor João Eudes Bezerra Filho

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria)

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria)

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

ATIVO Notas 2009 2008

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2009 2008 CIRCULANTE Caixa e bancos 20.723 188.196 Contas a receber 4 903.098 806.697 Outras contas a receber 5 121.908 115.578 Estoques 11.805 7.673

10.936.971,00 3.2.4.3.1.00.00 - Benefícios Eventuais por Situações de Vulnerabilidade Temporária - Consolidação

PREFEITURA DO RECIFE SECRETARIA DE FINANÇAS GERÊNCIA GERAL DA CONTABILIDADE DO MUNICÍPIO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - CONSOLIDADO - 2013 Demonstrativo das Variações Patrimoniais e Resultado

PREFEITURA DO RECIFE SECRETARIA DE FINANÇAS GERÊNCIA GERAL DA CONTABILIDADE DO MUNICÍPIO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - CONSOLIDADO - 2013 Demonstrativo das Variações Patrimoniais e Resultado

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

Procedimentos de RH e lançamentos contábeis das provisões

Paulo César Flores 11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Procedimentos de RH e lançamentos contábeis das provisões Sócio-Diretor

Paulo César Flores 11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais Procedimentos de RH e lançamentos contábeis das provisões Sócio-Diretor

PREFEITURA MUNICIPAL DE SILVES

1.0.0.0.0.00.00.00.00.0000 Ativo 32.660.958,34-6.363.147,12 47.004.771,41 6.231.871,07 44.351.853,94 32.792.234,39-1.1.0.0.0.00.00.00.00.0000 Ativo Circulante 9.721.402,71-6.363.147,12 45.984.575,48 6.231.871,07

1.0.0.0.0.00.00.00.00.0000 Ativo 32.660.958,34-6.363.147,12 47.004.771,41 6.231.871,07 44.351.853,94 32.792.234,39-1.1.0.0.0.00.00.00.00.0000 Ativo Circulante 9.721.402,71-6.363.147,12 45.984.575,48 6.231.871,07

PROGRAMA DE SAÚDE E ASSISTÊNCIA SOCIAL PLAN-ASSISTE NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO EXERCÍCIO FINDO EM 31.12.2007

PROGRAMA DE SAÚDE E ASSISTÊNCIA SOCIAL PLAN-ASSISTE NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO EXERCÍCIO FINDO EM 31.12.2007 1) Contexto Operacional O Programa de Saúde e Assistência Social do Ministério Público

PROGRAMA DE SAÚDE E ASSISTÊNCIA SOCIAL PLAN-ASSISTE NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO EXERCÍCIO FINDO EM 31.12.2007 1) Contexto Operacional O Programa de Saúde e Assistência Social do Ministério Público

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

RGF ANEXO I (LRF, art. 55, inciso I, alínea "a") R$ 1,00 DESPESA COM PESSOAL LIQUIDADAS

R$ 1,00 DESPESA COM PESSOAL LIQUIDADAS") DEMONSTRATIVO DA DESPESA COM PESSOAL RGF ANEXO I (LRF, art. 55, inciso I, alínea "a") R$ 1,00 DESPESAS EXECUTADAS DESPESA COM PESSOAL LIQUIDADAS (a) (Últimos 12 Meses) INSCRITAS EM RESTOS A PAGAR NÃO PROCESSADOS

DEMONSTRATIVO DA DESPESA COM PESSOAL RGF ANEXO I (LRF, art. 55, inciso I, alínea "a") R$ 1,00 DESPESAS EXECUTADAS DESPESA COM PESSOAL LIQUIDADAS (a) (Últimos 12 Meses) INSCRITAS EM RESTOS A PAGAR NÃO PROCESSADOS

Demonstração da Receita e Despesa Segundo as Categorias Econômicas Adendo II a Portaria SOF nº 08, de 04/02/1985 Anexo I, da Lei nº 4.

PREVIDENCIA SOCIAL DO MUN. DE CAMPINA GRANDE DO SUL ESTADO DO PARANÁ Demonstração da Receita e Despesa Segundo as Categorias Econômicas Adendo II a Portaria SOF nº 08, de 04/02/1985 Anexo I, da Lei nº

PREVIDENCIA SOCIAL DO MUN. DE CAMPINA GRANDE DO SUL ESTADO DO PARANÁ Demonstração da Receita e Despesa Segundo as Categorias Econômicas Adendo II a Portaria SOF nº 08, de 04/02/1985 Anexo I, da Lei nº

Fundo de Investimento Imobiliário Fechado Imorocha

Fundo de Investimento Imobiliário Fechado Imorocha RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

Fundo de Investimento Imobiliário Fechado Imorocha RELATÓRIO & CONTAS 2007 ÍNDICE ACTIVIDADE DO FUNDO 2 BALANÇO 4 DEMONSTRAÇÃO DE RESULTADOS 5 DEMONSTRAÇÃO DOS FLUXOS MONETÁRIOS 6 ANEXO ÀS DEMONSTRAÇÕES

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

Documento gerado em 28/04/2015 13:31:35 Página 1 de 42

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

ESTADO DE RONDÔNIA BALANCETE MÊS DE JANEIRO/2015. Página 1

CAMARA MUNICIPAL DE Página 1 1 ATIVO 69.111,18 60.711,80 75.399,38 1.1 ATIVO CIRCULANTE 60.711,80 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 60.711,80 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 60.711,80

CAMARA MUNICIPAL DE Página 1 1 ATIVO 69.111,18 60.711,80 75.399,38 1.1 ATIVO CIRCULANTE 60.711,80 1.1.1 CAIXA E EQUIVALENTES DE CAIXA 60.711,80 1.1.1.1 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 60.711,80

Balanço Geral Fundo de Manutenção da Iluminação Pública

Secretaria Municipal de Infra-Estrutura Contabilidade Geral do Município Balanço Geral Fundo de Manutenção da Iluminação Pública Exercício 2008 JÂNIO WASHINGTON BARBOSA DA CUNHA SECRETÁRIO DE INFRA-ESTRUTURA

Secretaria Municipal de Infra-Estrutura Contabilidade Geral do Município Balanço Geral Fundo de Manutenção da Iluminação Pública Exercício 2008 JÂNIO WASHINGTON BARBOSA DA CUNHA SECRETÁRIO DE INFRA-ESTRUTURA

ENCERRAMENTO DE EXERCÍCIO CHECKLIST

ENCERRAMENTO DE EXERCÍCIO CHECKLIST Para auxiliar nas providências que devem ser tomadas para o encerramento de exercício, foi elaborada uma série de verificações, em formato de checklist, que devem ser

ENCERRAMENTO DE EXERCÍCIO CHECKLIST Para auxiliar nas providências que devem ser tomadas para o encerramento de exercício, foi elaborada uma série de verificações, em formato de checklist, que devem ser

1 42.207.934,40D 20.729.608,09 5.209.172,94 Saldo 57.728.369,55D Atual1/12

1 42.207.934,40D 20.729.608,09 5.209.172,94 Saldo 57.728.369,55D Atual1/12 ATIVO DISPONÍVEL CIRCULANTE EM MOEDA NACIONAL 646.799,30D 2.545.854,83 1.835.236,91 1.357.417,22D BANCOS MOVIMENTO 1.1.1.1.2.99.02.00.00.0001

1 42.207.934,40D 20.729.608,09 5.209.172,94 Saldo 57.728.369,55D Atual1/12 ATIVO DISPONÍVEL CIRCULANTE EM MOEDA NACIONAL 646.799,30D 2.545.854,83 1.835.236,91 1.357.417,22D BANCOS MOVIMENTO 1.1.1.1.2.99.02.00.00.0001

GARANTIAS DE VALORES VALOR % SOBRE A RCL Total das Garantias 0,00 0,00% Limite Definido por Resolução do Senado Federal 20.474.

- PODER EXECUTIVO DEMONSTRATIVO DOS LIMITES LRF, art. 48 - Anexo VII R$ 1,00 DESPESA COM PESSOAL VALOR % SOBRE A RCL Despesa Total com Pessoal - TDP 54.176.826,47 58,21% Limite Máximo (incisos I, II e

- PODER EXECUTIVO DEMONSTRATIVO DOS LIMITES LRF, art. 48 - Anexo VII R$ 1,00 DESPESA COM PESSOAL VALOR % SOBRE A RCL Despesa Total com Pessoal - TDP 54.176.826,47 58,21% Limite Máximo (incisos I, II e

RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a)

(b) c=(b-a)") FUNDACAO UNIVERSIDADE ESTADUAL DO PIAUI BALANÇO ORÇAMENTÁRIO Exercício 2015 RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a) RECEITAS CORRENTES 4.639.895,29

FUNDACAO UNIVERSIDADE ESTADUAL DO PIAUI BALANÇO ORÇAMENTÁRIO Exercício 2015 RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a) RECEITAS CORRENTES 4.639.895,29

Objetivo: Demonstrar como realizar os lançamentos de ajuste das contas que representam as contas de ativo não circulante, que representam o

Solução em Gestão Municipal Solução em Gestão Municipal Objetivo: Demonstrar como realizar os lançamentos de ajuste das contas que representam as contas de ativo não circulante, que representam o Patrimônio

Solução em Gestão Municipal Solução em Gestão Municipal Objetivo: Demonstrar como realizar os lançamentos de ajuste das contas que representam as contas de ativo não circulante, que representam o Patrimônio

Plano de Contas Aplicado ao Setor PúblicoP. Tesouro Nacional

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

939.108,16 582.338,94 553.736,74 967.710,36 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

Cooperativa de Economia e Crédito Mútuo dos Contabilistas e Corretores de Seguros da Grande Belo Horizonte Ltda. SICOOB CREDITÁBIL

BALANÇOS PATRIMONIAIS PARA OS EXERCÍCIOS FINDOS EM 31 DEZEMBRO DE 2015 E 2014 A T I V O 31/12/2015 31/12/2014 Circulante 16.397.472,20 12.860.303,16 Disponibilidades 290.217,28 156.007,88 Relações Interfinanceiras

BALANÇOS PATRIMONIAIS PARA OS EXERCÍCIOS FINDOS EM 31 DEZEMBRO DE 2015 E 2014 A T I V O 31/12/2015 31/12/2014 Circulante 16.397.472,20 12.860.303,16 Disponibilidades 290.217,28 156.007,88 Relações Interfinanceiras

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

A contabilização das PPP pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), publicado pela STN. Henrique Ferreira Souza Carneiro

, publicado pela STN. Henrique Ferreira Souza Carneiro") A contabilização das PPP pelo Manual Contabilida Aplicada ao Setor Público (MCASP), publicado pela STN Henrique Ferreira Souza Carneiro Contexto: Padronização Contábil - MCASP 1. Procedimentos Contábeis

A contabilização das PPP pelo Manual Contabilida Aplicada ao Setor Público (MCASP), publicado pela STN Henrique Ferreira Souza Carneiro Contexto: Padronização Contábil - MCASP 1. Procedimentos Contábeis

ESTADO DE MINAS GERAIS PODER EXECUTIVO RELATÓRIO DE GESTÃO FISCAL DEMONSTRATIVO DA DESPESA COM PESSOAL ORÇAMENTO FISCAL MAIO DE 2005 A ABRIL DE 2006

Publicado no Órgão Oficial do Estado jornal Minas Gerais Diário do Executivo em 30/05/2006, págs 04 a 05. ESTADO DE MINAS GERAIS PODER EXECUTIVO DEMONSTRATIVO DA DESPESA COM PESSOAL MAIO DE 2005 A ABRIL

Publicado no Órgão Oficial do Estado jornal Minas Gerais Diário do Executivo em 30/05/2006, págs 04 a 05. ESTADO DE MINAS GERAIS PODER EXECUTIVO DEMONSTRATIVO DA DESPESA COM PESSOAL MAIO DE 2005 A ABRIL

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

Balancete de Verificação - 2012 Exercício Sistemas SANTA CATARINA SAMAE - SERV. AUT. MUN. AGUA E ESGOTO RIO NEGRINHO

Máscara Sist. ContábilDescrição Saldo Anterior Débitos Créditos Saldo Atual1/13 1 ATIVO CIRCULANTE 38.326.707,75D 860.922,48D 24.209.285,96 2.662.880,50 7.642.844,41 2.021.166,24 54.893.149,30D DISPONÍVEL

Máscara Sist. ContábilDescrição Saldo Anterior Débitos Créditos Saldo Atual1/13 1 ATIVO CIRCULANTE 38.326.707,75D 860.922,48D 24.209.285,96 2.662.880,50 7.642.844,41 2.021.166,24 54.893.149,30D DISPONÍVEL

O presente documento apresenta os resultados alcançados pelo Serviço Nacional de Aprendizagem Comercial Senac-DF, no exercício de 2014.

NOTAS EXPLICATIVAS O presente documento apresenta os resultados alcançados pelo Serviço Nacional de Aprendizagem Comercial Senac-DF, no exercício de 2014. Nota 1 Conteúdo Operacional Senac, criado pelo

NOTAS EXPLICATIVAS O presente documento apresenta os resultados alcançados pelo Serviço Nacional de Aprendizagem Comercial Senac-DF, no exercício de 2014. Nota 1 Conteúdo Operacional Senac, criado pelo

PROJETO UNIDADES PILOTO NOVA CONTABILIDADE PÚBLICA

PROJETO UNIDADES PILOTO NOVA CONTABILIDADE PÚBLICA ORIENTAÇÃO nº 01/2014 LANÇAMENTO DOS SALDOS INICIAIS NO SISTEMA APLIC A Assessoria Especial de Desenvolvimento do Controle Externo - ADECEX do Tribunal

PROJETO UNIDADES PILOTO NOVA CONTABILIDADE PÚBLICA ORIENTAÇÃO nº 01/2014 LANÇAMENTO DOS SALDOS INICIAIS NO SISTEMA APLIC A Assessoria Especial de Desenvolvimento do Controle Externo - ADECEX do Tribunal

8.2.1 Disposições do POCAL derrogadas e seus efeitos no Balanço e Demonstração de Resultados

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

DR - Empresa de Distribuição e Recepção de TV Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PREFEITURA MUNICIPAL DE SILVES

1.0.0.0.0.00.00.00.00.0000 Ativo 31.860.792,47-9.144.432,41 40.641.624,29 8.344.266,54 38.119.982,87 32.660.958,34-1.1.0.0.0.00.00.00.00.0000 Ativo Circulante 9.306.135,84-8.759.533,41 39.621.428,36 8.344.266,54

1.0.0.0.0.00.00.00.00.0000 Ativo 31.860.792,47-9.144.432,41 40.641.624,29 8.344.266,54 38.119.982,87 32.660.958,34-1.1.0.0.0.00.00.00.00.0000 Ativo Circulante 9.306.135,84-8.759.533,41 39.621.428,36 8.344.266,54

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 99.562,86D 118.646,81D 1/9 ATIVO CAIXA CONTA CIRCULANTE E ÚNICA EQUIVALENTES DE CAIXA EM MOEDA NACIONAL - CONSOLIDAÇÃO 97.962,86D 250.343,95 231.260,00

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 99.562,86D 118.646,81D 1/9 ATIVO CAIXA CONTA CIRCULANTE E ÚNICA EQUIVALENTES DE CAIXA EM MOEDA NACIONAL - CONSOLIDAÇÃO 97.962,86D 250.343,95 231.260,00

Estado de Alagoas FUNPREV - Fundo de Previdência Social do Município de Mar Vermelho Balancete Orçamentário da Despesa Exercício : 07/2015

Pág. 1 Balancete Orçamentário da Despesa Correção Código Descrição da Despesa Orçado Orçamento Exp./Ext. Suplementação Anulação Rec.Autorizado Empenhado Cancelado Saldo Órgão : 06 02.195.968/0001-46 0000

Pág. 1 Balancete Orçamentário da Despesa Correção Código Descrição da Despesa Orçado Orçamento Exp./Ext. Suplementação Anulação Rec.Autorizado Empenhado Cancelado Saldo Órgão : 06 02.195.968/0001-46 0000

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO. Escola de Contas Públicas Slide nº 1

Escola de Contas Públicas Slide nº 1 Escola de Contas Públicas Slide nº 2 Escola de Contas Públicas Slide nº 3 Escola de Contas Públicas Slide nº 4 Escola de Contas Públicas Slide nº 5 Escola de Contas

Escola de Contas Públicas Slide nº 1 Escola de Contas Públicas Slide nº 2 Escola de Contas Públicas Slide nº 3 Escola de Contas Públicas Slide nº 4 Escola de Contas Públicas Slide nº 5 Escola de Contas

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Legislação Aplicável Lei nº 11.107/05 dispõe sobre

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Legislação Aplicável Lei nº 11.107/05 dispõe sobre

CONSTITUIÇÃO FEDERAL 1988

MINISTÉRIO DA PREVIDÊNCIA SOCIAL MPS SECRETARIA DE POLÍTICAS DE PREVIDÊNCIA SOCIAL SPPS DEPARTAMENTO DOS REGIMES DE PREVIDÊNCIA NO SERVIÇO PÚBLICO DRPSP COORDENAÇÃO-GERAL DE AUDITORIA, ATUÁRIA, CONTABILIDADE

MINISTÉRIO DA PREVIDÊNCIA SOCIAL MPS SECRETARIA DE POLÍTICAS DE PREVIDÊNCIA SOCIAL SPPS DEPARTAMENTO DOS REGIMES DE PREVIDÊNCIA NO SERVIÇO PÚBLICO DRPSP COORDENAÇÃO-GERAL DE AUDITORIA, ATUÁRIA, CONTABILIDADE

Sistema de contas. Capítulo 2 Sistema de contas

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

Sistema de contas Capítulo 2 Sistema de contas SUMÁRIO: 1. Conceito 2. Teoria das contas 2.1. Teoria personalística (ou personalista) 2.2. Teoria materialística (ou materialista) 2.3. Teoria patrimonialista

CRÉDITOS TRIBUTÁRIOS. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

CRÉDITOS TRIBUTÁRIOS Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Reconhecimento do crédito tributário Reconhecimento do direito pelo fato gerador D 1.1.2.2.x.xx.xx Créditos

CRÉDITOS TRIBUTÁRIOS Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Reconhecimento do crédito tributário Reconhecimento do direito pelo fato gerador D 1.1.2.2.x.xx.xx Créditos

Manual de Análises e Procedimentos Contábeis para o Encerramento do Exercício.

Manual de Análises e Procedimentos Contábeis para o Encerramento do Exercício. Ano de 2014 Governo do Estado do Rio de Janeiro Secretaria do Estado de Fazenda do Rio de Janeiro Contadoria Geral do Estado

Manual de Análises e Procedimentos Contábeis para o Encerramento do Exercício. Ano de 2014 Governo do Estado do Rio de Janeiro Secretaria do Estado de Fazenda do Rio de Janeiro Contadoria Geral do Estado

ESTADO DE MATO GROSSO DO SUL PREFEITURA MUNICIPAL DE AMAMBAI GABINETE DO PREFEITO

DECRETO Nº 279/ DE 29 DE MAIO DE 2.013. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA

DECRETO Nº 279/ DE 29 DE MAIO DE 2.013. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA

www.paperlessprinter.com

Santa Catarina Balanço da Execução Orçamentária e Financeira - Administração Indireta - PLANO DE SAUDE ASSIST.SOCIAL DOS SERV. PUBL.-PLASS GESTÃO FINANCEIRA E ECONÔMICA BALANÇO FINANCEIRO Exercício 2008

Santa Catarina Balanço da Execução Orçamentária e Financeira - Administração Indireta - PLANO DE SAUDE ASSIST.SOCIAL DOS SERV. PUBL.-PLASS GESTÃO FINANCEIRA E ECONÔMICA BALANÇO FINANCEIRO Exercício 2008

Sistema Integrado de Orçamento. Para EFPC SIOEFPC. (Entidades Fechadas de Previdência Complementar) edson@fgv.br

edson@fgv.br") Sistema Integrado de Orçamento Para EFPC (Entidades Fechadas de Previdência Complementar) SIOEFPC edson@fgv.br Índice Página 1 - Exemplo Numérico... 2 2 - Relatório do 1º Plano... 3 3 - Programa Previdencial...

Sistema Integrado de Orçamento Para EFPC (Entidades Fechadas de Previdência Complementar) SIOEFPC edson@fgv.br Índice Página 1 - Exemplo Numérico... 2 2 - Relatório do 1º Plano... 3 3 - Programa Previdencial...

PREFEITURA MUNICIPAL DE PIRAQUARA - ORÇAMENTO PROGRAMA 2015

3.0.00.00 DESPESAS CORRENTES 165.870.930,00 3.1.00.00 PESSOAL E ENCARGOS SOCIAIS 89.242.770,00 3.1.90.00 APLICAÇÕES DIRETAS 82.690.110,00 3.1.90.01 000 APOSENTADORIAS, RESERVA REMUNERADA E REFORMAS 125.000,00

3.0.00.00 DESPESAS CORRENTES 165.870.930,00 3.1.00.00 PESSOAL E ENCARGOS SOCIAIS 89.242.770,00 3.1.90.00 APLICAÇÕES DIRETAS 82.690.110,00 3.1.90.01 000 APOSENTADORIAS, RESERVA REMUNERADA E REFORMAS 125.000,00

SANTA CATARINA INST. DE PREV. DOS SERV.PUB. DO MUNIC. DE JOACABA

Balanço Patrimonial - Anexo 14 Administração Indireta - Ativo Passivo Títulos Valor R$ Títulos Valor R$ ATIVO FINANCEIRO 6.481.282,92 DISPONIVEL 65.938,04 BANCO C/ MOVIMENTO 65.938,04 APLICACOES FINANCEIRAS

Balanço Patrimonial - Anexo 14 Administração Indireta - Ativo Passivo Títulos Valor R$ Títulos Valor R$ ATIVO FINANCEIRO 6.481.282,92 DISPONIVEL 65.938,04 BANCO C/ MOVIMENTO 65.938,04 APLICACOES FINANCEIRAS

Não Possui Prestadora de Serviços de Informática Nome: DELTA SOLUÇÕES EM INFORMÁTICA LTDA CNPJ: 03703992000101 Telefone: (51)32354200

32354200") Neste RVE estão incluídos: Sim Não Modelos da LRF do Legislativo 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 04526121000122 Período: 01/01/2015 a 31/12/2015-6º Bimestre

Neste RVE estão incluídos: Sim Não Modelos da LRF do Legislativo 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 04526121000122 Período: 01/01/2015 a 31/12/2015-6º Bimestre

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL. Professor: Flávio GEORGE Rocha

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL Professor: Flávio GEORGE Rocha Novembro/2015 Graduação em Ciências Contábeis (2000) Especialista em Auditoria e Perícia Contábil Professor

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL Professor: Flávio GEORGE Rocha Novembro/2015 Graduação em Ciências Contábeis (2000) Especialista em Auditoria e Perícia Contábil Professor

COMPOSIÇÃO DO ATIVO REAL DO FUNDO - FEVEREIRO DE 2009

I COMPOSIÇÃO DO ATIVO O Ativo Real corresponde ao somatório dos valores do Ativo Financeiro mais o Ativo Não-Financeiro, evidenciando as alterações patrimoniais ocorridas durante o exercício. COMPOSIÇÃO

I COMPOSIÇÃO DO ATIVO O Ativo Real corresponde ao somatório dos valores do Ativo Financeiro mais o Ativo Não-Financeiro, evidenciando as alterações patrimoniais ocorridas durante o exercício. COMPOSIÇÃO

ANEXO III 280.864,02 264.833,28 39.905,58 37.578,73 18.357,59 0,00 271.900,62 264.843,53 39.905,58 37.578,73 9.383,94 0,00

100000000 ATIVO 110000000 ATIVO CIRCULANTE 111000000 CAIXA E EQUIVALENTES DE CAIXA 111100000 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 111110000 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL -

100000000 ATIVO 110000000 ATIVO CIRCULANTE 111000000 CAIXA E EQUIVALENTES DE CAIXA 111100000 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 111110000 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL -

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

LEI Nº 4.320, DE 17 DE MARÇO DE 1964

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber

Questão 01 CONTABILIDADE INTERMEDIÁRIA

Questão 01 CONTABILIDADE INTERMEDIÁRIA TÓPICO:Exercícios 02 (ICMS/Ceará Analista/ESAF): A empresa Comercial do Ponto Ltda., ao contabilizar a quitação por via bancária, de uma duplicata no valor de R$

Questão 01 CONTABILIDADE INTERMEDIÁRIA TÓPICO:Exercícios 02 (ICMS/Ceará Analista/ESAF): A empresa Comercial do Ponto Ltda., ao contabilizar a quitação por via bancária, de uma duplicata no valor de R$

BSPN. Balanço do Setor Público Nacional

Contexto Geral BSPN Balanço do Setor Público Nacional 2010 1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL Exercício de 2010 Brasília 2011 Permitida a reprodução

Contexto Geral BSPN Balanço do Setor Público Nacional 2010 1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL Exercício de 2010 Brasília 2011 Permitida a reprodução

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 CAPÍTULO : Normas Básicas -1 SEÇÃO : Outras Obrigações - 14

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 14. Outras Obrigações 1. Imposto de Renda e Contribuição Social 1 - Registra-se, mensalmente, o valor da provisão para

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 14. Outras Obrigações 1. Imposto de Renda e Contribuição Social 1 - Registra-se, mensalmente, o valor da provisão para