RESULTADO PRIMÁRIO. Previsto na LDO/ = ( - ) R$ ,91 Realizado em = ( - ) R$ ,67

|

|

|

- Iasmin Dias Ximenes

- 8 Há anos

- Visualizações:

Transcrição

1

2

3 RESULTADO PRIMÁRIO Receitas Fiscais = receita orçamentária ( ) aplicações financeiras ( ) dedução para o Fundeb ( ) operações de crédito ( ) amortização de empréstimos ( ) alienação de imóveis. Despesas Fiscais = despesas totais ( ) pagamentos da dívida ( ) concessões de empréstimos. Previsto na LDO/ = ( - ) R$ ,91 Realizado em = ( - ) R$ ,67

pagamentos da dívida ( ) concessões de empréstimos.")

4 RESULTADO NOMINAL Verificação do saldo do endividamento líquido, levando-se em consideração a variação verificada de um exercício em relação ao exercício anterior (metodologia utilizada pela STN). {crescimento ou não do endividamento} Dívida Consol. Líquida = (-) R$ ,93 Dívida Consol. Líquida = (-) R$ ,92 Dívida Consol. Líquida = (-) R$ ,85 Dívida Consol. Líquida = (+) R$ ,00

R$ 3.579.684,92 Dívida Consol. Líquida -2014 = (-) R$ 1.978.640,85 Dívida Consol.")

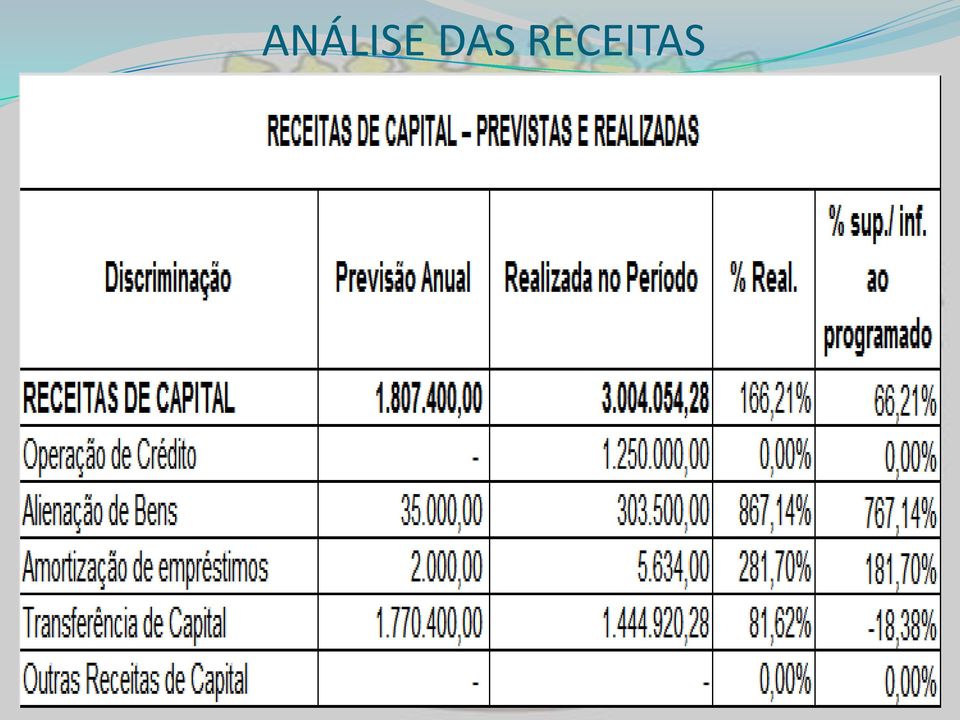

5 R E C E I T A S PREVISTA ARRECADADA RECEITAS CORRENTES R$ ,00 R$ ,81 Receita Tributária R$ ,00 R$ ,65 Receita de Contribuições R$ ,00 R$ ,94 Receita Patrimonial R$ ,00 R$ ,37 Receita de Serviços R$ ,00 R$ ,68 Transferências Correntes R$ ,00 R$ ,30 Outras Receitas Correntes R$ ,00 R$ ,87 RECEITAS DE CAPITAL R$ ,00 R$ ,28 Operações de Crédito R$ 0,00 R$ ,00 Alienação de Bens R$ ,00 R$ ,00 Amortização de Empréstimos R$ 2.000,00 R$ 5.634,00 Transferências de Capital R$ ,00 R$ ,28 (-) Dedução da Receita R$ ,00 R$ ,66 T O T A L R$ ,00 R$ ,43 102,15% 95,32%

Dedução da Receita R$ 2.911.000,00 R$ 2.896.")

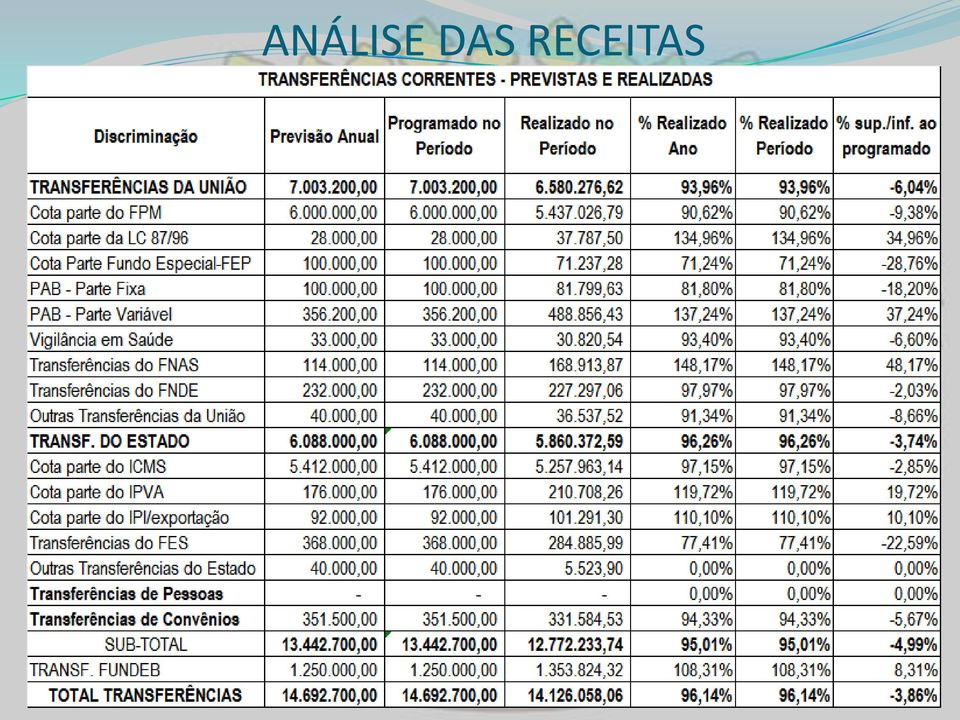

6 COMPOSIÇÃO DA RECEITA

7

8 ANÁLISE DAS RECEITAS Transf. União = R$ ,62 = 35,20% das receitas F. P. M. = R$ ,79 = 29,09% das receitas (82,63% das transferências da União) Transf. Estado = R$ ,23 = 31,37% das receitas I. C. M. S. = R$ ,14 = 28,13% das receitas (89,66% das transferências do Estado) Transf. Capital = R$ ,28 = Rec. Tributária = R$ ,65 = 7,73% das receitas 5,92% das receitas

Transf. Capital = R$ 1.444.")

9 ANÁLISE DAS RECEITAS

10 ANÁLISE DAS RECEITAS

11 ANÁLISE DAS RECEITAS F U N D E B Valores Recebidos do FUNDEB = R$ ,32 Valores Transferidos ao FUNDEB = R$ ,80 PERDA COM O FUNDEB...R$ ,48 O Município é DEFICITÁRIO em relação ao FUNDEB. Contribuição...R$ ,80 ( 100% ) Recebimento/Retorno..R$ ,32 (49,43%) PERDA / DÉFICT...R$ ,48 (50,57%)

Recebimento/Retorno..R$ 1.353.824,32 (49,43%) PERDA / DÉFICT...R$ 1.384.")

12 RECEITA DE TRANSF. DO FUNDEB

13 ANÁLISE DAS RECEITAS

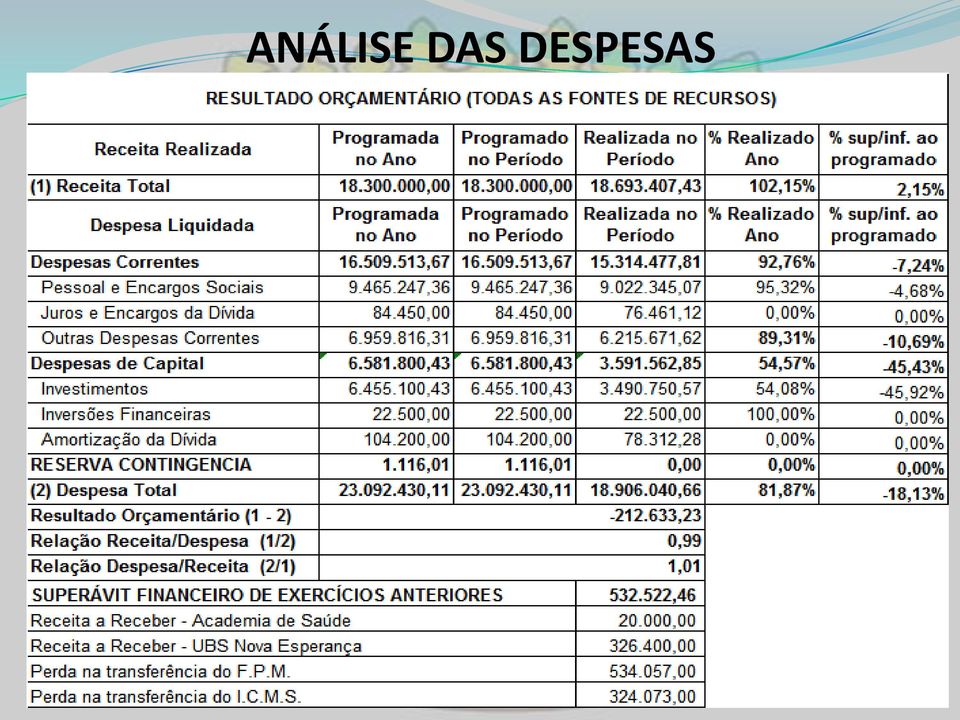

14 EXECUÇÃO ORÇAMENTÁRIA DESPESA FIXADA... R$ ,00 CRÉD.SUPLEMENTARES... R$ ,77 CRÉD. ESPECIAIS... R$ ,39 *** Auxílios/Convênios... R$ ,86 *** Oper. Crédito Provias.. R$ ,00 *** Superávit... R$ ,46 (-) REDUÇÕES... R$ ,05 *** incluído nos Créditos Adicionais Especiais DESPESA AUTORIZADA... R$ ,11

REDUÇÕES... R$ 2.578.")

15 D E S P E S A S - Executivo FIXADA LIQUIDADA DESPESAS CORRENTES R$ ,67 R$ ,77 s/desp. Corr. 93,00% s/desp. Liq. 80,38% s/desp. Fix. 65,68% DESPESAS DE CAPITAL R$ ,43 R$ ,85 s/desp. Cap. 54,58% s/desp. Liq. 19,62% s/desp. Fix. 16,03% RES. CONTINGÊNCIA R$ 1.116,01 T O T A L R$ ,11 R$ ,62 81,71%

16 D E S P E S A S - Legislativo FIXADA LIQUIDADA DESPESAS CORRENTES R$ ,00 R$ ,04 s/desp. Corr. 87,87% s/desp. Liq. 97,08% s/desp. Fix. 83,65% DESPESAS DE CAPITAL R$ ,00 R$ ,00 s/desp. Cap. 52,36% s/desp. Liq. 2,92% s/desp. Fix. 2,52% T O T A L R$ ,00 R$ ,04 86,17%

17 ANÁLISE DAS DESPESAS EDUCAÇÃO =... 29,91% FUNDEB =... 97,06% SAÚDE =... 21,33% PESSOAL EXECUTIVO =... 48,54% PESSOAL LEGISLATIVO =... 3,44% OBRAS E INSTALAÇÕES =... 7,00% s/liquidado EQUIP. MAT. PERM. =... 11,33% s/liquidado INVERSÕES FINANCEIRAS =. 0,12% s/liquidado SENTENÇAS JUDICIAIS =... 0,01% s/liquidado DEVOLUÇÃO DE RECURSOS = 0,07% s/liquidado

18 ANÁLISE DAS DESPESAS

19 ANÁLISE DAS DESPESAS Juros e Amortização da Dívida O município realizou pagamento de Juros e Encargos da Dívida referente ao contrato PROVIAS no valor de R$ ,40. O recurso proveniente do PROVIAS, repasse FINAME, proposta nº PAC 067-1/ /301 para aquisição de dois caminhões e uma moto niveladora e proposta nº PAC 067-1/ /301 para aquisição de uma pá carregadeira foi efetivado via Processo Licitatório, modalidade Pregão Presencial nº 47/2014. O valor da operação foi de R$ ,00, e as aquisições apresentaram os seguintes valores: dois caminhões marca Volkswagen no valor de R$ ,00; uma pá carregadeira marca Hyundai no valor de R$ ,00 e uma moto niveladora marca New Holland no valor de R$ ,00 totalizando R$ ,00. A contrapartida do Município foi de R$ ,00. Esta operação foi autorizada pela Lei Municipal 661/2013 de 29/05/2013. A contratação prevê o pagamento de juros e atualização monetária de 4% a.a. acrescida da TJLP pelo prazo de 54 meses com 6 meses de carência e 48 meses para amortização. No exercício de 2015, o Município iniciou os pagamentos do PROVIAS, tendo desembolsado R$ ,12 a título de juros e encargos da dívida e R$ ,28 a título de amortização da dívida.

20 ANÁLISE DAS DESPESAS Administração: uma máquina de lavar roupa (tanquinho) 3 Kg, impressora laser, RB 2011 U séries; Educação/Desporto/Cultura: materiais para a nova Escola Júlio Biasi, máquina de lavar roupa (alta pressão, potência libras), computador, balcão de atendimento, prateleiras para a Biblioteca, registrador de ponto eletrônico, duas goleiras para o campo de futebol, três portões em tubo de ferro para o campo de futebol, 5 salas de aula na Escola Júlio Biasi, três cadeiras giratórias, um notebook, uma tela de projeção com tripé, dois climatizadores BTUs para a Escola Júlio Biasi; Saúde: contribuição para o Consórcio da Saúde (R$ 20,56), registrador de ponto eletrônico, torre para internet (Carovi), detector fetal, carrinho de limpeza (multifuncional), computadores, cadeiras, um ar condicionado BTUs, um notebook, móveis planejados (recurso PMAQ) e uma escada de alumínio; Obras: construção ponte do Passo do Cardinal, pavimentação asfáltica, gerador monofásico 6,5 HP; Agricultura: conjunto de chaves para utilização na mecânica das máquinas e equipamentos, moto esmeril 360 W, compressor de ar 20 pés 175 libras trifásico, lava jato de alta pressão motor 3 HP, morsa em aço forjado 8 polegadas, equipamentos agrícolas e tratores com recursos vinculados e contrapartida do Município, um distribuidor de adubo, uréia e sementes; Fazenda: aparelho de ar condicionado, monitor LCD 18, gaveta de dinheiro GD 56 e uma autenticadora para a Tesouraria; Meio-Ambiente: aquisição de um celular (DEMAC), ar condicionado BTUs; Assistência Social: instrumentos musicais para a Banda, um nobreak 700 kwa, uma impressora multifuncional, um ar condicionado BTUs, dois ar condicionados BTUs, um ar condicionado BTUs, um forno elétrico, um forno micro-ondas, uma cadeira estofada, um ar condicionado BTUs para o Conselho Tutelar; Planejamento: aparelho celular, ar condicionado BTUs, martelete rotativo perfurador e rompedor, impressora laser multifuncional, um carrinho plataforma capacidade 600 Kg.

21 ANÁLISE DAS DESPESAS

22 ANÁLISE DAS DESPESAS

23 DESPESAS COM PESSOAL

24 DESPESAS P/ UNID. ORÇAM. - LIQUIDADAS

25 RECEITAS X DESPESAS RECEITA ARRECADADA.. = R$ ,43 DESPESA EMPENHADA. = R$ ,66 DESPESA LIQUIDADA...= R$ ,66 RESULTADO / = (R$ ,23)

26 BALANÇO FINANCEIRO

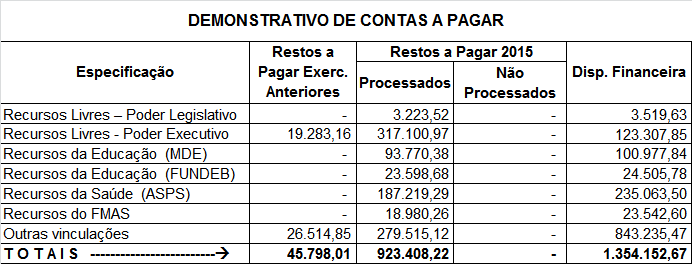

27 BALANÇO FINANCEIRO RESTOS A PAGAR EXERCÍCIOS ANTERIORES Recursos Livres...R$ ,16 Recursos Vinculados...R$ ,85 R$ ,01 RESTOS A PAGAR EXERCÍCIO 2015 Recursos Livres...R$ ,97 Recursos Vinculados...R$ ,25 R$ ,22 TODO OS RESTOS A PAGAR ESTÃO PROCESSADOS

28 BALANÇO FINANCEIRO Saldo em 31 / DEZ / R$ ,67 Em caixa (1,06%) Rec. Livres...R$ ,09 Em Bancos (8,04%) Rec. Livres...R$ ,76 Recursos Vinculados (90,64%)...R$ ,19 Rec.Disponível Legislativo (0,26%) R$ 3.519,63

29 CONSIDERAÇÕES FINAIS Foram ressaltados nesta apresentação, os principais aspectos da gestão financeira e econômica do 3º quadrimestre do terceiro ano de mandato de nossa administração. Colocamo-nos a disposição para os esclarecimentos necessários, destacando que toda a documentação legal, base desta apresentação, encontra-se na Contadoria Geral do Município.

30

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

MUNICÍPIOS COM POPULAÇÃO INFERIOR A 50.000 HABITANTES QUE OPTARAM PELA DIVULGAÇÃO SEMESTRAL DOS ANEXOS DOS ARTS. 53, 54 E 55 DA LRF MODELO / SUGESTÃO PARA O RELATÓRIO DE AVALIAÇÃO DAS METAS DO TERCEIRO

BALANCETE ORÇAMENTÁRIO AGOSTO/2012 SALDO ATUALIZADA REALIZADAS DOTAÇÃO. (a) (b) (c )=(a-b) (d) ( e ) (f) (g) (h)=(d-e)

(b) (c )=(a-b) (d) ( e ) (f) (g) (h)=(d-e)") RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL BALANCETE ORÇAMENTÁRIO AGOSTO/2012 Diretoria da Área Orçamentária e Financeira SALDO PREVISÃO RECEITAS DOTAÇÃO DESPESAS DESPESAS DESPESAS SALDO ATUALIZADA REALIZADAS

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL BALANCETE ORÇAMENTÁRIO AGOSTO/2012 Diretoria da Área Orçamentária e Financeira SALDO PREVISÃO RECEITAS DOTAÇÃO DESPESAS DESPESAS DESPESAS SALDO ATUALIZADA REALIZADAS

QUESTÕES COMENTADAS DE AFO (ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA) PROVA 1 (AZUL) FISCAL SEFAZ RJ 2007/2008

PROVA 1 (AZUL) FISCAL SEFAZ RJ 2007/2008") QUESTÕES COMENTADAS DE AFO (ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA) PROVA 1 (AZUL) FISCAL SEFAZ RJ 2007/2008 72 As seguintes informações referentes à Prefeitura de Tão Distante foram extraídas no final

QUESTÕES COMENTADAS DE AFO (ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA) PROVA 1 (AZUL) FISCAL SEFAZ RJ 2007/2008 72 As seguintes informações referentes à Prefeitura de Tão Distante foram extraídas no final

Estado do Rio de Janeiro PREFEITURA MUNICIPAL DE CANTAGALO Secretaria Municipal de Governo e Planejamento

1 LEI DE RESPONSABILIDADE FISCAL GUIA PRÁTICO PARA O CIDADÃO O que é a LRF? A Lei de Responsabilidade Fiscal (LRF), ou Lei Complementar nº 101, é o principal instrumento regulador das contas públicas no

1 LEI DE RESPONSABILIDADE FISCAL GUIA PRÁTICO PARA O CIDADÃO O que é a LRF? A Lei de Responsabilidade Fiscal (LRF), ou Lei Complementar nº 101, é o principal instrumento regulador das contas públicas no

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012.

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012. Fixa normas para a execução orçamentária e financeira do exercício de 2012 e dá outras providências. A GOVERNADORA DO ESTADO RIO GRANDE

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012. Fixa normas para a execução orçamentária e financeira do exercício de 2012 e dá outras providências. A GOVERNADORA DO ESTADO RIO GRANDE

INFORME CONTÁBIL. Tesouro Estadual apresenta propostas ao Ministério da Fazenda. Tesouro participa de evento no Conselho Regional de Contabilidade

Subsecretaria do Tesouro Estadual Gerência de Contabilidade Ano I - Edição n 03 INFORME CONTÁBIL Tesouro Estadual apresenta propostas ao Ministério da Fazenda Os Consultores do Tesouro Estadual da Secretaria

Subsecretaria do Tesouro Estadual Gerência de Contabilidade Ano I - Edição n 03 INFORME CONTÁBIL Tesouro Estadual apresenta propostas ao Ministério da Fazenda Os Consultores do Tesouro Estadual da Secretaria

4 - GESTÃO FINANCEIRA

4 - GESTÃO FINANCEIRA Nos termos do art. 103 da Lei Federal nº 4.320/64, o Balanço Financeiro demonstra a movimentação das receitas e despesas financeiras, evidenciando também operações não propriamente

4 - GESTÃO FINANCEIRA Nos termos do art. 103 da Lei Federal nº 4.320/64, o Balanço Financeiro demonstra a movimentação das receitas e despesas financeiras, evidenciando também operações não propriamente

CONTROLADORIA GERAL DO ESTADO GOIÂNIA / MAIO / 2011

GOIÂNIA / MAIO / 2011 MARCONI FERREIRA PERILLO JÚNIOR Governador do Estado JOSÉ CARLOS SIQUEIRA Secretário de Estado-Chefe da Controladoria Geral SIMÃO CIRINEU DIAS Secretário de Estado da Fazenda ANDRÉ

GOIÂNIA / MAIO / 2011 MARCONI FERREIRA PERILLO JÚNIOR Governador do Estado JOSÉ CARLOS SIQUEIRA Secretário de Estado-Chefe da Controladoria Geral SIMÃO CIRINEU DIAS Secretário de Estado da Fazenda ANDRÉ

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

PROPOSTA FINANCEIRA DE SERVIÇOS

PROPOSTA FINANCEIRA DE SERVIÇOS PFS PERÍMETRO(S): OBJETO: EDITAL: SERVIÇOS PAGOS A PREÇO GLOBAL CUSTOS DIRETOS 1,042,451.84 MÃO-DE-OBRA A - TOTAL DE SALÁRIO DA EQUIPE 403,625.76 A1 - TOTAL SALÁRIOS DA

PROPOSTA FINANCEIRA DE SERVIÇOS PFS PERÍMETRO(S): OBJETO: EDITAL: SERVIÇOS PAGOS A PREÇO GLOBAL CUSTOS DIRETOS 1,042,451.84 MÃO-DE-OBRA A - TOTAL DE SALÁRIO DA EQUIPE 403,625.76 A1 - TOTAL SALÁRIOS DA

Art. 1º - Fica aprovado o Regimento Interno da Central do Sistema de Controle Interno, anexo ao presente Decreto.

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

2.1 Apresentação e elaboração das Demonstrações Contábeis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

ESTADO DE GOIÁS PREFEITURA MUNICIPAL DE CATALÃO LEI ORÇAMENTÁRIA ANUAL L O A EXERCÍCIO DE 2016. 1 de 13

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JARDE SEBBA PREFEITO MUNICIPAL ABRANTE SILVERIO DE SOUZA CONTADOR CADASTRO

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JARDE SEBBA PREFEITO MUNICIPAL ABRANTE SILVERIO DE SOUZA CONTADOR CADASTRO

ANEXOS Resolução TCE Nº 1.604/07 (Administração Estadual)

") ANEXO I DEMONSTRATIVO DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DOS RECURSOS RECEBIDOS Código Receita Ingressos 00 RECURSOS DO TESOURO (PESSOAL) 00 RECURSOS DO TESOURO (CUSTEIO E INVESTIMENTOS) 10 RECURSOS

ANEXO I DEMONSTRATIVO DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DOS RECURSOS RECEBIDOS Código Receita Ingressos 00 RECURSOS DO TESOURO (PESSOAL) 00 RECURSOS DO TESOURO (CUSTEIO E INVESTIMENTOS) 10 RECURSOS

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

Despesa Orçamentária: conceitos, classificação e etapas 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014 1 Maringá, 10 de março de 2015. Ilmo Senhor Diretor Presidente do INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ.

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014 1 Maringá, 10 de março de 2015. Ilmo Senhor Diretor Presidente do INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ.

Prefeitura Municipal de Guaranésia

LEI 1.652, DE 13 DE DEZEMBRO DE 2006. ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE GUARANÉSIA PARA O EXERCÍCIO FINANCEIRO DE 2007. O Prefeito Municipal de Guaranésia. Faço saber que a Câmara Municipal

LEI 1.652, DE 13 DE DEZEMBRO DE 2006. ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE GUARANÉSIA PARA O EXERCÍCIO FINANCEIRO DE 2007. O Prefeito Municipal de Guaranésia. Faço saber que a Câmara Municipal

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL. Professor: Flávio GEORGE Rocha

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL Professor: Flávio GEORGE Rocha Novembro/2015 Graduação em Ciências Contábeis (2000) Especialista em Auditoria e Perícia Contábil Professor

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA E DEMONSTRAÇÃO DAS MUTAÇÕES DO PL Professor: Flávio GEORGE Rocha Novembro/2015 Graduação em Ciências Contábeis (2000) Especialista em Auditoria e Perícia Contábil Professor

EXERCÍCIO. Elaboração dos Demonstrativos Contábeis

EXERCÍCIO Elaboração dos Demonstrativos Contábeis Considerando a Lei Orçamentária Aprovada para a Prefeitura de Belo Jardim para o exercício de X1, e os fatos contábeis ocorridos, lance os valores nos

EXERCÍCIO Elaboração dos Demonstrativos Contábeis Considerando a Lei Orçamentária Aprovada para a Prefeitura de Belo Jardim para o exercício de X1, e os fatos contábeis ocorridos, lance os valores nos

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

Cartilha do Orçamento Público

Cartilha do Orçamento Público O QUE É O ORÇAMENTO? Nós cidadãos comuns, ganhamos e também gastamos dinheiro. Podemos receber dinheiro de uma ou várias fontes: salário, aluguel de imóveis, prestação de

Cartilha do Orçamento Público O QUE É O ORÇAMENTO? Nós cidadãos comuns, ganhamos e também gastamos dinheiro. Podemos receber dinheiro de uma ou várias fontes: salário, aluguel de imóveis, prestação de

Orçamento Público Conceitos Básicos

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015 I - Critérios utilizados para a discriminação, na programação de trabalho, do código identificador de resultado primário

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015 I - Critérios utilizados para a discriminação, na programação de trabalho, do código identificador de resultado primário

INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO DE LONDRINA CASA DO EMPREENDEDOR NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS. Kilmer Távora Teixeira Auditor Governamental CGE/PI

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS Kilmer Távora Teixeira Auditor Governamental CGE/PI BASE LEGAL Constituição Federal de 1988, Título VI, artigos 165 a 169; Lei 4.320, de 17/03/64; Lei de Responsabilidade

APROVAÇÃO DAS LEIS ORÇAMENTÁRIAS Kilmer Távora Teixeira Auditor Governamental CGE/PI BASE LEGAL Constituição Federal de 1988, Título VI, artigos 165 a 169; Lei 4.320, de 17/03/64; Lei de Responsabilidade

Lei nº 542/09/2009. Do Orçamento do Município. Dos Orçamentos das Unidades Gestoras Prefeitura e Câmara Municipal

M U N I C Í P I O D E C H I A P E T A Lei nº 542/09/2009 Estima a Receita e fixa a Despesa do Município de CHIAPETA para o Exercício de 2010.. OSMAR KUHN, Prefeito Municipal de CHIAPETA, faz saber a todos

M U N I C Í P I O D E C H I A P E T A Lei nº 542/09/2009 Estima a Receita e fixa a Despesa do Município de CHIAPETA para o Exercício de 2010.. OSMAR KUHN, Prefeito Municipal de CHIAPETA, faz saber a todos

Lei nº 590/10/2010. Do Orçamento do Município. Dos Orçamentos das Unidades Gestoras Prefeitura e Câmara Municipal

M U N I C Í P I O D E C H I A P E T A Lei nº 590/10/2010 Estima a Receita e fixa a Despesa do Município de CHIAPETA para o Exercício de 2011.. OSMAR KUHN, Prefeito Municipal de CHIAPETA, faz saber a todos

M U N I C Í P I O D E C H I A P E T A Lei nº 590/10/2010 Estima a Receita e fixa a Despesa do Município de CHIAPETA para o Exercício de 2011.. OSMAR KUHN, Prefeito Municipal de CHIAPETA, faz saber a todos

ESTADO DE SANTA CATARINA

PROJETO DE LEI Nº 261/2014 Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2015. O PRESIDENTE DO TRIBUNAL DE JUSTIÇA, NO EXERCÍCIO DO CARGO DE GOVERNADOR DO ESTADO DE SANTA CATARINA,

PROJETO DE LEI Nº 261/2014 Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2015. O PRESIDENTE DO TRIBUNAL DE JUSTIÇA, NO EXERCÍCIO DO CARGO DE GOVERNADOR DO ESTADO DE SANTA CATARINA,

RELATÓRIO TÉCNICO DE ANÁLISE DO CONTROLE INTERNO Trimestre 03 Julho a Setembro/2008

RELATÓRIO TÉCNICO DE ANÁLISE DO CONTROLE INTERNO Trimestre 03 Julho a Setembro/2008 Dando continuidade aos trabalhos da Comissão de Controle Interno da Câmara de Vereadores de Lima Duarte, foi realizada

RELATÓRIO TÉCNICO DE ANÁLISE DO CONTROLE INTERNO Trimestre 03 Julho a Setembro/2008 Dando continuidade aos trabalhos da Comissão de Controle Interno da Câmara de Vereadores de Lima Duarte, foi realizada

LEI Nº 4.320, DE 17 DE MARÇO DE 1964

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber

LEI Nº 4.320, DE 17 DE MARÇO DE 1964 Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber

PREFEITURA MUNICIPAL DE BARRA DE GUABIRABA PE Palácio Municipal Dr. Franklin Farias Neves

L E I N º 2 7 6 / 2 0 1 3..... ( L O A ) EMENTA: Dispõe sobre o Orçamento Fiscal do Município da Barra de Guabiraba, para o exercício financeiro de 2014 e da outras providencias. O PREFEITO CONSTITUCIONAL

L E I N º 2 7 6 / 2 0 1 3..... ( L O A ) EMENTA: Dispõe sobre o Orçamento Fiscal do Município da Barra de Guabiraba, para o exercício financeiro de 2014 e da outras providencias. O PREFEITO CONSTITUCIONAL

MUNICÍPIO DE NOVA LARANJEIRAS ESTADO DO PARANÁ

LEI Nº 1077/2015 DATA: 07/12/2015 ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE NOVA LARANJEIRAS PARA O EXERCÍCIO FINANCEIRO DE 2016 A CÂMARA MUNICIPAL DE NOVA LARANJEIRAS, ESTADO DO PARANÁ, APROVOU

LEI Nº 1077/2015 DATA: 07/12/2015 ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE NOVA LARANJEIRAS PARA O EXERCÍCIO FINANCEIRO DE 2016 A CÂMARA MUNICIPAL DE NOVA LARANJEIRAS, ESTADO DO PARANÁ, APROVOU

16/05/2014 Página 1 de 9 10:57:00 28/01/201411:11:23. Para uso do Tribunal de Contas Fl. Rubrica

ÍNDICE Neste RVE estão incluídos 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual 1.2 Prestadora de Serviços de Informática 1.3 Sistemas Informatizados 2. Informações Contábeis 2.2

ÍNDICE Neste RVE estão incluídos 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual 1.2 Prestadora de Serviços de Informática 1.3 Sistemas Informatizados 2. Informações Contábeis 2.2

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS*

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS* Marcos Bragatto O sucesso da gestão de qualquer instituição se fundamenta na eficiência do desempenho do tripé métodos, meios e

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS* Marcos Bragatto O sucesso da gestão de qualquer instituição se fundamenta na eficiência do desempenho do tripé métodos, meios e

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP)

") Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

Formação dos integrantes do Conselho de Planejamento e Orçamento Participativos (CPOP) Conceitos gerais de gestão pública: princípios e regras da administração pública, processos de licitação, contratos

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Analista/Técnico MPU 4/5 - Classificação de gastos públicos (despesas). Normas da LRF sobre despesas (1ª Parte) Sergio Karkache sekarkache@yahoo.com.br http://sergiokarkache.blogspot.com

ORÇAMENTO 2014 QUADRO COMPARATIVO ENTRE A LEI Nº 9.979/13 E O PROJETO Nº 307/13

1 ORÇAMENTO 2014 QUADRO COMPARATIVO ENTRE A LEI Nº 9.979/13 E O PROJETO Nº 307/13 LEI Nº 9.979/13 Estima a receita e fixa a despesa do Estado para o exercício Financeiro de 2013. PROJETO DE LEI Nº 307/13

1 ORÇAMENTO 2014 QUADRO COMPARATIVO ENTRE A LEI Nº 9.979/13 E O PROJETO Nº 307/13 LEI Nº 9.979/13 Estima a receita e fixa a despesa do Estado para o exercício Financeiro de 2013. PROJETO DE LEI Nº 307/13

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

www.paperlessprinter.com

Santa Catarina Balanço da Execução Orçamentária e Financeira - Administração Indireta - PLANO DE SAUDE ASSIST.SOCIAL DOS SERV. PUBL.-PLASS GESTÃO FINANCEIRA E ECONÔMICA BALANÇO FINANCEIRO Exercício 2008

Santa Catarina Balanço da Execução Orçamentária e Financeira - Administração Indireta - PLANO DE SAUDE ASSIST.SOCIAL DOS SERV. PUBL.-PLASS GESTÃO FINANCEIRA E ECONÔMICA BALANÇO FINANCEIRO Exercício 2008

NOTA TÉCNICA Nº 06/2016. TÍTULO: Tratamento Contábil da Integralização da Complementação da União ao FUNDEB

NOTA TÉCNICA Nº 06/2016 Brasília, 22 de janeiro de 2016. ÁREAS: Contabilidade Pública e Educação TÍTULO: Tratamento Contábil da Integralização da Complementação da União ao FUNDEB REFERÊNCIA(S): Portaria

NOTA TÉCNICA Nº 06/2016 Brasília, 22 de janeiro de 2016. ÁREAS: Contabilidade Pública e Educação TÍTULO: Tratamento Contábil da Integralização da Complementação da União ao FUNDEB REFERÊNCIA(S): Portaria

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014 Introdução Este relatório apresenta os principais resultados da gestão orçamentária

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014 Introdução Este relatório apresenta os principais resultados da gestão orçamentária

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE Prezado internauta e estudante do Ponto dos Concursos! Desejo a todos uma mente ILUMINADA e que tenham

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE Prezado internauta e estudante do Ponto dos Concursos! Desejo a todos uma mente ILUMINADA e que tenham

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE EDUCAÇÃO SUPERIOR NORTE - RS PROJETO PEDAGÓGICO DE CURSO CURSO DE NUTRIÇÃO RECURSOS HUMANOS E MATERIAIS

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE EDUCAÇÃO SUPERIOR NORTE - RS PROJETO PEDAGÓGICO DE CURSO CURSO DE NUTRIÇÃO RECURSOS HUMANOS E MATERIAIS Projeto REUNI Novos Cursos Para que a implantação e

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE EDUCAÇÃO SUPERIOR NORTE - RS PROJETO PEDAGÓGICO DE CURSO CURSO DE NUTRIÇÃO RECURSOS HUMANOS E MATERIAIS Projeto REUNI Novos Cursos Para que a implantação e

LEI COMPLEMENTAR Nº 114 DE 30 DE DEZEMBRO DE 2002

LEI COMPLEMENTAR Nº 114 DE 30 DE DEZEMBRO DE 2002 Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR DO ESTADO DO ACRE: FAÇO SABER que a Assembléia Legislativa do

LEI COMPLEMENTAR Nº 114 DE 30 DE DEZEMBRO DE 2002 Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR DO ESTADO DO ACRE: FAÇO SABER que a Assembléia Legislativa do

Mensagem nº 72/2014. Salvador, 30 de setembro de 2014. Senhor Presidente,

Mensagem nº 72/2014. Salvador, 30 de setembro de 2014. Senhor Presidente, Tenho a honra de encaminhar a Vossa Excelência, para a apreciação dessa augusta Assembleia Legislativa, o anexo Projeto de Lei

Mensagem nº 72/2014. Salvador, 30 de setembro de 2014. Senhor Presidente, Tenho a honra de encaminhar a Vossa Excelência, para a apreciação dessa augusta Assembleia Legislativa, o anexo Projeto de Lei

Módulo: Orçamento Público Elaboração, Controle e Monitoramento

Módulo: Orçamento Público Elaboração, Controle e Monitoramento Agosto de 2007 1. O que é orçamento? O orçamento é uma forma de planejar e executar despesas que tanto os indivíduos quanto as instituições

Módulo: Orçamento Público Elaboração, Controle e Monitoramento Agosto de 2007 1. O que é orçamento? O orçamento é uma forma de planejar e executar despesas que tanto os indivíduos quanto as instituições

LEI Nº1856, DE 19 DE JANEIRO DE 2015

GOVERNO DO ESTADO DO AMAPÁ LEI Nº1856, DE 19 DE JANEIRO DE 2015 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. do art. 107 da Constituição Estadual, sanciono a seguinte

GOVERNO DO ESTADO DO AMAPÁ LEI Nº1856, DE 19 DE JANEIRO DE 2015 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. do art. 107 da Constituição Estadual, sanciono a seguinte

PROCESSO SELETIVO DE SERVIDORES PÚBLICOS FEDERAIS PARA CADASTRO DE INSTRUTORES DOS CURSOS DE ORÇAMENTO PÚBLICO E EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

PROCESSO SELETIVO DE SERVIDORES PÚBLICOS FEDERAIS PARA CADASTRO DE INSTRUTORES DOS CURSOS DE ORÇAMENTO PÚBLICO E EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA EDITAL Nº 06 DDG/CGPROG/2013 O Presidente da FUNDAÇÃO

PROCESSO SELETIVO DE SERVIDORES PÚBLICOS FEDERAIS PARA CADASTRO DE INSTRUTORES DOS CURSOS DE ORÇAMENTO PÚBLICO E EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA EDITAL Nº 06 DDG/CGPROG/2013 O Presidente da FUNDAÇÃO

ESTADO DE SANTA CATARINA

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO PCP 08/00199278 UNIDADE Município de Joinville RESPONSÁVEL Sr. Marco Antonio Tebaldi - Prefeito Municipal

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO PCP 08/00199278 UNIDADE Município de Joinville RESPONSÁVEL Sr. Marco Antonio Tebaldi - Prefeito Municipal

Tribunal de Contas do Estado do Rio de Janeiro

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2013 CONFORME OFÍCIO-CIRCULAR Nº 14/2014 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2013 CONFORME OFÍCIO-CIRCULAR Nº 14/2014 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

CESPE 2009/2010-PROF FLÁVIO ASSIS

CESPE 2009/2010-PROF FLÁVIO ASSIS SAD-PE/2010- FINANÇAS PÚBLICAS 15)A seção II do capítulo referente às finanças públicas, estabelecido na CF, regula os denominados orçamentos. Tendo por parâmetro as normas

CESPE 2009/2010-PROF FLÁVIO ASSIS SAD-PE/2010- FINANÇAS PÚBLICAS 15)A seção II do capítulo referente às finanças públicas, estabelecido na CF, regula os denominados orçamentos. Tendo por parâmetro as normas

PREFEITURA MUNICIPAL DE NOVA GLORIA

Página 1 de 28 ESTADO DE GOIÁS PÁG: 001 BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) R$ RECEITAS PREVISÃO PREVISÃO RECEITAS REALIZADAS NO BIMESTRE % ATÉ BIMESTRE

Página 1 de 28 ESTADO DE GOIÁS PÁG: 001 BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso II e 1º) R$ RECEITAS PREVISÃO PREVISÃO RECEITAS REALIZADAS NO BIMESTRE % ATÉ BIMESTRE

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

CAIXA DE ASSISTÊNCIA AO SERVIDOR PÚBLICO MUNICIPAL DE SANTOS Av. Francisco Glicério, nº 479 Pompeia Santos SP CNPJ. 58.197.

CAIXA DE ASSISTÊNCIA AO SERVIDOR PÚBLICO MUNICIPAL DE SANTOS Av. Francisco Glicério, nº 479 Pompeia Santos SP CNPJ. 58.197.948/0001-69 1º Quadrimestre Santos, 30 de Abril de 2013 Receitas de contribuições

CAIXA DE ASSISTÊNCIA AO SERVIDOR PÚBLICO MUNICIPAL DE SANTOS Av. Francisco Glicério, nº 479 Pompeia Santos SP CNPJ. 58.197.948/0001-69 1º Quadrimestre Santos, 30 de Abril de 2013 Receitas de contribuições

Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011.

Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011.") Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011. CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1 o São estabelecidas, em cumprimento

Modelo de Projeto de Lei (Origem Poder Executivo) Dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2011. CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1 o São estabelecidas, em cumprimento

51 ANOS DA LEI N.º 4.320, DE 17 DE MARÇO DE 1964

51 ANOS DA LEI N.º 4.320, DE 17 DE MARÇO DE 1964 Conselheiro Inaldo da Paixão Santos Araújo Presidente do Tribunal de Contas do Estado da Bahia (TCE/BA) Campo Grande, 12 de junho de 2015 Ontem Hoje Amanhã

51 ANOS DA LEI N.º 4.320, DE 17 DE MARÇO DE 1964 Conselheiro Inaldo da Paixão Santos Araújo Presidente do Tribunal de Contas do Estado da Bahia (TCE/BA) Campo Grande, 12 de junho de 2015 Ontem Hoje Amanhã

ESTRUTURA DE LAYOUT DOS ARQUIVOS VERSÃO 3.0

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA SECRETARIA GERAL DE INFORMÁTICA ESTRUTURA DE LAYOUT DOS ARQUIVOS VERSÃO 3.0 Atualizado em 28/01/2011 Colaboração Secretaria Geral de Controle Externo Secretaria

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA SECRETARIA GERAL DE INFORMÁTICA ESTRUTURA DE LAYOUT DOS ARQUIVOS VERSÃO 3.0 Atualizado em 28/01/2011 Colaboração Secretaria Geral de Controle Externo Secretaria

RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a)

(b) c=(b-a)") FUNDACAO UNIVERSIDADE ESTADUAL DO PIAUI BALANÇO ORÇAMENTÁRIO Exercício 2015 RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a) RECEITAS CORRENTES 4.639.895,29

FUNDACAO UNIVERSIDADE ESTADUAL DO PIAUI BALANÇO ORÇAMENTÁRIO Exercício 2015 RECEITAS ORCAMENTARIAS PREVISAO INCIAL PREVISAO ATUALIZADA RECEITAS REALIZADAS SALDO (a) (b) c=(b-a) RECEITAS CORRENTES 4.639.895,29

Prefeitura Municipal de Santana

Segunda 30 de janeiro de 2012 Prefeitura Municipal de Santana 6 Bimestre e 3 de 2011 http://www.tribunanet.com.br/?tipo=1&gs=2&cidade=20&anos=&imagefield.x=51&imagefield.y=17 Prefeitura Municipal de Santana

Segunda 30 de janeiro de 2012 Prefeitura Municipal de Santana 6 Bimestre e 3 de 2011 http://www.tribunanet.com.br/?tipo=1&gs=2&cidade=20&anos=&imagefield.x=51&imagefield.y=17 Prefeitura Municipal de Santana

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

Guia de Capacitação Cancelar Restos a Pagar - CRP Versão 1.0 Outubro 2014 GUIA DE CAPACITAÇÃO CANCELAR RESTOS A PAGAR - CRP MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: LIQUIDAÇÃO (LIQ) INSTRUTORA:

Guia de Capacitação Cancelar Restos a Pagar - CRP Versão 1.0 Outubro 2014 GUIA DE CAPACITAÇÃO CANCELAR RESTOS A PAGAR - CRP MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: LIQUIDAÇÃO (LIQ) INSTRUTORA:

Como deve ser do conhecimento de todos, o edital do concurso para Analista e Técnico do TCU foi publicado dia 20.07, exatamente conforme programado.

CRÉDITOS ADICIONAIS CARACTERÍSTICAS ESPECIAIS Prezado amigo concursando! Como deve ser do conhecimento de todos, o edital do concurso para Analista e Técnico do TCU foi publicado dia 20.07, exatamente

CRÉDITOS ADICIONAIS CARACTERÍSTICAS ESPECIAIS Prezado amigo concursando! Como deve ser do conhecimento de todos, o edital do concurso para Analista e Técnico do TCU foi publicado dia 20.07, exatamente

ESTADO DE SANTA CATARINA

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

ESTADO DE SANTA CATARINA TRIBUNAL DE CONTAS DO ESTADO DIRETORIA DE CONTROLE DOS MUNICÍPIOS DMU PROCESSO : PCP 06/00076210 UNIDADE : Município de BALNEÁRIO CAMBORIÚ RESPONSÁVEL : Sr. RUBENS SPERNAU - Prefeito

INFORMAÇÃO Nº 013/2011 GOC Brasília, 10 AGO 2011

INFORMAÇÃO Nº 013/2011 GOC Brasília, 10 AGO 2011 Para: Superintendência Administrativa e Financeira - SAF Assunto: Justificativas da Proposta Orçamentária de 2012 Senhor Superintendente, Esta Gerência

INFORMAÇÃO Nº 013/2011 GOC Brasília, 10 AGO 2011 Para: Superintendência Administrativa e Financeira - SAF Assunto: Justificativas da Proposta Orçamentária de 2012 Senhor Superintendente, Esta Gerência

Comentário às questões do concurso do TCE_RS/Oficial_de_Controle_Externo/CESPE/2013

Comentário às questões do concurso do TCE_RS/Oficial_de_Controle_Externo/CESPE/2013 Julgue os itens a seguir, relativos ao orçamento público. 96.O orçamento público tem caráter e força de lei, em sentido

Comentário às questões do concurso do TCE_RS/Oficial_de_Controle_Externo/CESPE/2013 Julgue os itens a seguir, relativos ao orçamento público. 96.O orçamento público tem caráter e força de lei, em sentido

Esc 90 Telecomunicações Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 para fins de incorporação

Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo sob

Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo sob

O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

LEI N o 11.306, DE 16 DE MAIO DE 2006 Estima a receita e fixa a despesa da União para o exercício financeiro de 2006. O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta

DR - Empresa de Distribuição e Recepção de TV Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

PROJETO UNIDADES PILOTO NOVA CONTABILIDADE PÚBLICA

PROJETO UNIDADES PILOTO NOVA CONTABILIDADE PÚBLICA ORIENTAÇÃO nº 01/2014 LANÇAMENTO DOS SALDOS INICIAIS NO SISTEMA APLIC A Assessoria Especial de Desenvolvimento do Controle Externo - ADECEX do Tribunal

PROJETO UNIDADES PILOTO NOVA CONTABILIDADE PÚBLICA ORIENTAÇÃO nº 01/2014 LANÇAMENTO DOS SALDOS INICIAIS NO SISTEMA APLIC A Assessoria Especial de Desenvolvimento do Controle Externo - ADECEX do Tribunal

REPÚBLICA DE ANGOLA. Lei n.º 2/13 de 7 de Março

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º 2/13 de 7 de Março O Orçamento Geral do Estado é o principal instrumento da política económica e financeira do Estado Angolano que, expresso em termos de

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º 2/13 de 7 de Março O Orçamento Geral do Estado é o principal instrumento da política económica e financeira do Estado Angolano que, expresso em termos de

DIVULGAÇÃO DE RESULTADOS 3T06

DIVULGAÇÃO DE RESULTADOS 3T06 Eusébio CE, 09 de novembro de 2006 A M. Dias Branco S.A. (Bovespa: MDIA3), empresa líder nos mercados de biscoitos e de massas no Brasil, anuncia hoje seus resultados do terceiro

DIVULGAÇÃO DE RESULTADOS 3T06 Eusébio CE, 09 de novembro de 2006 A M. Dias Branco S.A. (Bovespa: MDIA3), empresa líder nos mercados de biscoitos e de massas no Brasil, anuncia hoje seus resultados do terceiro

Não Possui Prestadora de Serviços de Informática Nome: DELTA SOLUÇÕES EM INFORMÁTICA LTDA CNPJ: 03703992000101 Telefone: (51)32354200

32354200") Neste RVE estão incluídos: Sim Não Modelos da LRF do Legislativo 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 04526121000122 Período: 01/01/2015 a 31/12/2015-6º Bimestre

Neste RVE estão incluídos: Sim Não Modelos da LRF do Legislativo 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 04526121000122 Período: 01/01/2015 a 31/12/2015-6º Bimestre

AULA 08: Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº 93.872/86.

AULA 08: Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº 93.872/86. SUMÁRIO PÁGINA 1.Apresentação 1 2.Princípios Orçamentários 2 3.Créditos Adicionais 10 4.Da classificação da receita

AULA 08: Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº 93.872/86. SUMÁRIO PÁGINA 1.Apresentação 1 2.Princípios Orçamentários 2 3.Créditos Adicionais 10 4.Da classificação da receita

CHECKLIST CONVÊNIOS E CONTRATOS DE REPASSE RECURSOS FEDERAIS

CHECKLIST CONVÊNIOS E CONTRATOS DE REPASSE RECURSOS FEDERAIS VERIFICAÇÕES PRELIMINARES Art. 3, caput e 1 ; 1. O objeto do convênio ou contrato de repasse guarda relação com a atividade do convenente? 2.

CHECKLIST CONVÊNIOS E CONTRATOS DE REPASSE RECURSOS FEDERAIS VERIFICAÇÕES PRELIMINARES Art. 3, caput e 1 ; 1. O objeto do convênio ou contrato de repasse guarda relação com a atividade do convenente? 2.

BALANÇO PATRIMONIAL (Valores em R$ mil) Nota. Explicativa

Nota. Explicativa") BALANÇO PATRIMONIAL (Valores em R$ mil) ATIVO Nota Explicativa CIRCULANTE 39.755 68.651 Disponibilidades 522 542 Relações Interf./Aplicações R.F. 5 13.018 27.570 Relações Interdependências 6-1.733 Operações

BALANÇO PATRIMONIAL (Valores em R$ mil) ATIVO Nota Explicativa CIRCULANTE 39.755 68.651 Disponibilidades 522 542 Relações Interf./Aplicações R.F. 5 13.018 27.570 Relações Interdependências 6-1.733 Operações

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2003 (Em milhares de reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2003 (Em milhares de reais) NOTA 01 - CONTEXTO OPERACIONAL A Sociedade de Abastecimento de Água e Saneamento S/A - SANASA é uma sociedade

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2003 (Em milhares de reais) NOTA 01 - CONTEXTO OPERACIONAL A Sociedade de Abastecimento de Água e Saneamento S/A - SANASA é uma sociedade

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO Denise Rocha Assessora de Política Fiscal e Orçamentária São Luís - MA 23 a 27 de agosto de 2004 1ª ETAPA - ENTENDENDO O ORÇAMENTO PÚBLICO A importância do orçamento

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO Denise Rocha Assessora de Política Fiscal e Orçamentária São Luís - MA 23 a 27 de agosto de 2004 1ª ETAPA - ENTENDENDO O ORÇAMENTO PÚBLICO A importância do orçamento

PROJETO DE LEI Nº DE DE ABRIL DE 2010 A ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO CAPÍTULO I DISPOSIÇÕES PRELIMINARES

PROJETO DE LEI Nº DE DE ABRIL DE 2010 DISPÕE SOBRE AS DIRETRIZES PARA ELABORAÇÃO DA LEI DO ORÇAMENTO ANUAL DE 2011 E DÁ OUTRAS PROVIDÊNCIAS. A ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO RESOLVE:

PROJETO DE LEI Nº DE DE ABRIL DE 2010 DISPÕE SOBRE AS DIRETRIZES PARA ELABORAÇÃO DA LEI DO ORÇAMENTO ANUAL DE 2011 E DÁ OUTRAS PROVIDÊNCIAS. A ASSEMBLEIA LEGISLATIVA DO ESTADO DO RIO DE JANEIRO RESOLVE:

PREFEITURA MUNICIPAL DE SÃO GOTARDO Rua Professora Maria Coeli Franco, 13 - CNPJ nº 18.602.037/0001-55 CEP: 38.800-000

PREFEITURA MUNICIPAL DE SÃO GOTARDO Rua Professora Maria Coeli Franco, 13 - CNPJ nº 18.602.037/0001-55 CEP: 38.800-000 LEI N 2.076, DE 22 DE DEZEMBRO DE 2014. ESTABELECE PROPOSTA ORÇAMENTÁRIA, ESTIMANDO

PREFEITURA MUNICIPAL DE SÃO GOTARDO Rua Professora Maria Coeli Franco, 13 - CNPJ nº 18.602.037/0001-55 CEP: 38.800-000 LEI N 2.076, DE 22 DE DEZEMBRO DE 2014. ESTABELECE PROPOSTA ORÇAMENTÁRIA, ESTIMANDO

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

Plano de Contas Aplicado ao Setor Público

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Obrigações em circulação pessoal a pagar (F) Créditos a receber (P) Dívida Ativa Provisões a curto prazo 13º salário (P)

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Obrigações em circulação pessoal a pagar (F) Créditos a receber (P) Dívida Ativa Provisões a curto prazo 13º salário (P)

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Legislação Aplicável Lei nº 11.107/05 dispõe sobre

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Legislação Aplicável Lei nº 11.107/05 dispõe sobre

CLASSIFICAÇÃO ORÇAMENTÁRIA DA DESPESA. Fundamentação Legal: Lei nº 4320/64, art. 15

CLASSIFICAÇÃO ORÇAMENTÁRIA Fundamentação Legal: Lei nº 4320/64, art. 15 DA DESPESA Portaria STN/SOF nº 163/2001 Portaria STN nº 448/2002 Manual de Contabilidade Aplicada ao Setor Público Faço desse jeito

CLASSIFICAÇÃO ORÇAMENTÁRIA Fundamentação Legal: Lei nº 4320/64, art. 15 DA DESPESA Portaria STN/SOF nº 163/2001 Portaria STN nº 448/2002 Manual de Contabilidade Aplicada ao Setor Público Faço desse jeito

ORIENTAÇÕES PARA UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DE RECURSOS DO FNDE

ORIENTAÇÕES PARA UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DE RECURSOS DO FNDE O PDDE consiste na assistência financeira às escolas públicas da educação básica das redes estaduais, municipais e do Distrito Federal

ORIENTAÇÕES PARA UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DE RECURSOS DO FNDE O PDDE consiste na assistência financeira às escolas públicas da educação básica das redes estaduais, municipais e do Distrito Federal

ELABORAÇÃO DO PROJETO DE LEI DE ORÇAMENTÁRIAS ANUAL - PLOA

ELABORAÇÃO DO PROJETO DE LEI DE ORÇAMENTÁRIAS ANUAL - PLOA MARCONDES DA SILVA BOMFIM ANALISTA DE PLANEJAMENTO E ORÇAMENTO Slide 1 Ementa Oficina nº 8 - Elaboração do PLOA Carga Horária: 08 Conteúdo: 1.

ELABORAÇÃO DO PROJETO DE LEI DE ORÇAMENTÁRIAS ANUAL - PLOA MARCONDES DA SILVA BOMFIM ANALISTA DE PLANEJAMENTO E ORÇAMENTO Slide 1 Ementa Oficina nº 8 - Elaboração do PLOA Carga Horária: 08 Conteúdo: 1.

CATÁLOGO OFICIAL DE LEILÃO

CATÁLOGO OFICIAL DE LEILÃO A COMPANHIA URBANIZADORA DA NOVA CAPITAL DO BRASIL NOVACAP, por intermédio do Leiloeiro Público Oficial, Sr. ADRIANO DE SOUZA CARDOSO, comunica a todos quanto o presente virem

CATÁLOGO OFICIAL DE LEILÃO A COMPANHIA URBANIZADORA DA NOVA CAPITAL DO BRASIL NOVACAP, por intermédio do Leiloeiro Público Oficial, Sr. ADRIANO DE SOUZA CARDOSO, comunica a todos quanto o presente virem

O CONGRESSO NACIONAL decreta:

Cria o Fundo Nacional sobre Mudança do Clima, altera os arts. 6º e 50 da Lei nº 9.478, de 6 de agosto de 1997, e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria o Fundo Nacional

Cria o Fundo Nacional sobre Mudança do Clima, altera os arts. 6º e 50 da Lei nº 9.478, de 6 de agosto de 1997, e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria o Fundo Nacional

Unidade II ESTRUTURA DAS. Prof. Me. Alexandre Saramelli

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

Unidade II ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Me. Alexandre Saramelli Estrutura das demonstrações contábeis Relatório Anual Porto Seguro Introdução Processo de Convergência Contábil Internacional

1. CONTEXTO OPERACIONAL

BANCO TRIÂNGULO S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2002 E 2001 (Em milhares de reais) 1. CONTEXTO OPERACIONAL O Banco Triângulo S.A. é uma sociedade privada que opera

BANCO TRIÂNGULO S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2002 E 2001 (Em milhares de reais) 1. CONTEXTO OPERACIONAL O Banco Triângulo S.A. é uma sociedade privada que opera

JADER RIEFFE JULIANELLI AFONSO Secretário de Estado de Fazenda CPF: 799.453.091-53

CONSOLIDADO DEMONSTRATIVO DA DESPESA COM PESSOAL RGF ANEXO 1 (LRF, art. 55, inciso I, alínea "a") R$ 1,00 DESPESAS EXECUTADAS (Últimos 12 Meses) DESPESA COM PESSOAL INSCRITAS EM LIQUIDADAS RESTOS A PAGAR

CONSOLIDADO DEMONSTRATIVO DA DESPESA COM PESSOAL RGF ANEXO 1 (LRF, art. 55, inciso I, alínea "a") R$ 1,00 DESPESAS EXECUTADAS (Últimos 12 Meses) DESPESA COM PESSOAL INSCRITAS EM LIQUIDADAS RESTOS A PAGAR

CAPÍTULO I Da Receita

ESTADO DO TOCANTINS PREFEITURA MUNICIPAL DE SÃO SALVADOR DO TOCANTINS SERIEDADE E TRABALHO Adm.: 2005/2008 Av. Afonso Pena, s/n Centro CEP. 77.368-000 Fone (63) 3396-1122 São Salvador do Tocantins TO.

ESTADO DO TOCANTINS PREFEITURA MUNICIPAL DE SÃO SALVADOR DO TOCANTINS SERIEDADE E TRABALHO Adm.: 2005/2008 Av. Afonso Pena, s/n Centro CEP. 77.368-000 Fone (63) 3396-1122 São Salvador do Tocantins TO.

R E S O L U Ç Ã O nº 1060/05

TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA R E S O L U Ç Ã O nº 1060/05 Estabelece normas para a apresentação da documentação mensal da receita e despesa e da prestação de contas anual de Prefeituras

TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA R E S O L U Ç Ã O nº 1060/05 Estabelece normas para a apresentação da documentação mensal da receita e despesa e da prestação de contas anual de Prefeituras

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2016 começou com o cenário macroeconômico muito parecido de 2015, uma vez que o mercado continua com tendências negativas em relação a PIB, inflação e taxa de juros. Novamente a Ouro

1. DESTAQUES O ano de 2016 começou com o cenário macroeconômico muito parecido de 2015, uma vez que o mercado continua com tendências negativas em relação a PIB, inflação e taxa de juros. Novamente a Ouro

EIXO 3 ADMINISTRÇÃO PÚBLICA. D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni. Aula 3

Professor: James Giacomoni. Aula 3") EIXO 3 ADMINISTRÇÃO PÚBLICA D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni Aula 3 17 a 19, 21 a 25, 28 e 29 de novembro de 2011 Sistema orçamentário Plano Plurianual

EIXO 3 ADMINISTRÇÃO PÚBLICA D 3.4 Planejamento e Gestão Orçamentária e Financeira (24h) Professor: James Giacomoni Aula 3 17 a 19, 21 a 25, 28 e 29 de novembro de 2011 Sistema orçamentário Plano Plurianual

OPERAÇÕES DE CRÉDITO COM MUNICÍPIOS

Diretoria de Governo Gerência de Negócios com o Setor Público OPERAÇÕES DE CRÉDITO COM MUNICÍPIOS Novembro/2008 Legislação 1. Senado Federal (art. 52 da CF) - regras para o tomador - Setor Público Limites

Diretoria de Governo Gerência de Negócios com o Setor Público OPERAÇÕES DE CRÉDITO COM MUNICÍPIOS Novembro/2008 Legislação 1. Senado Federal (art. 52 da CF) - regras para o tomador - Setor Público Limites

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

LEI Nº 008/2003, DE 01 DE JULHO DE 2003. A CÂMARA MUNICIPAL DE RESERVA, Estado do Paraná, aprovou, e eu Prefeito Municipal, sanciono a seguinte LEI:

LEI Nº 008/2003, DE 01 DE JULHO DE 2003. Súmula: Dispõe sobre as diretrizes orçamentárias para o ano 2.004 e dá outras providências. A CÂMARA MUNICIPAL DE RESERVA, Estado do Paraná, aprovou, e eu Prefeito

LEI Nº 008/2003, DE 01 DE JULHO DE 2003. Súmula: Dispõe sobre as diretrizes orçamentárias para o ano 2.004 e dá outras providências. A CÂMARA MUNICIPAL DE RESERVA, Estado do Paraná, aprovou, e eu Prefeito

ESTADO DE RONDÔNIA TRIBUNAL DE CONTAS

1 INSTRUÇÃO NORMATIVA Nº13./TCER-2004 Dispõe sobre as informações e documentos a serem encaminhados pelos gestores e demais responsáveis pela Administração Direta e Indireta do Estado e dos Municípios;

1 INSTRUÇÃO NORMATIVA Nº13./TCER-2004 Dispõe sobre as informações e documentos a serem encaminhados pelos gestores e demais responsáveis pela Administração Direta e Indireta do Estado e dos Municípios;