Realizado JAN/DEZ 2013: R$ mil

|

|

|

- Herman Porto Ferrão

- 8 Há anos

- Visualizações:

Transcrição

1 FONTES E USOS - Visão Sintética DE TERCEIROS Disponibilidade Anterior Fluxo do Exercício PRÓPRIOS Disponibilidade Anterior Receitas do Exercício T O T A L FONTES DE RECURSOS ,5 37, ,0 0, ,3 75, ,9 0, IND. IND ,9 0, ,3 3, USOS DE RECURSOS DE TERCEIROS - Investimento Social PRÓPRIOS Investimento Social Despesas e Demais Investimentos Fundo Patrimonial - Recomposição T O T A L SUPERÁVIT / DÉFICIT - TOTAL Recursos de Terceiros Recursos Próprios T O T A L ,0 0, ,1-0, ,4-0, ,0-2, ,0 0, ,2-0, ,1 54, IND. IND ,1 22, ,3 3, O orçamento do exercício foi elaborado com previsão de superávit para recursos próprios e nulo para recursos de terceiros. Ao final da execução surgiram variações em relação aos volumes orçados conforme detalhado abaixo. Fontes de Recursos Os recursos próprios obtiveram um superávit superior ao orçado devido a uma maior realização das fontes de recursos, um residual de não realização de Investimento Social e Despesas e Demais Investimentos. O superávit de recursos de terceiros originou-se de rendimentos de recursos do BNDES e da Petrobras, cuja destinação em usos não ocorreu no ano corrente, podendo ser utilizado no próximo exercício. Usos de Recursos A execução do orçado foi cumprida integralmente em Recursos de Terceiros e pouco abaixo do previsto em Recursos Próprios, com pequenas margens nas realizações em Investimento Social e nas Despesas e Demais Investimentos. Houve recomposição do Fundo Patrimonial em consequencia de utilização no ano anterior. USOS DE RECURSOS Realizado JAN/DEZ 2013: R$ mil

Disponibilidade Anterior (+) Ingressos (+) Rendimentos (+) Cancelamentos em Projetos Exerc.")

2 FONTES DE RECURSOS - Detalhamentos FONTES - RECURSOS DE TERCEIROS FLUXO DO TOTAL (*) Acordos BNDES Convênio MTE Senaes 003/2007 Convênio BID FUMIN Convênio Petrobras JAN/DEZ ,5 37, ,0 31, ,9 6, IND. IND IND. IND (*) Disponibilidade Anterior (+) Ingressos (+) Rendimentos (+) Cancelamentos em Projetos Exerc.Anterior (-) Restituições (-) Retenções Na parceria FBB - BNDES, MTE Senaes e BID FUMIN, ocorreu realização a maior devido a rendimentos não destinados a investimento social neste exercício. Já na parceria com a Petrobras, não houve definição quanto à destinação dos recursos e, assim, optou-se por não orçar tais recursos. Também devido a indefinições quanto aos projetos, parte dos recursos do Convênio BID /Fumin não foi aportada. % Variação FONTES DE RECURSOS DE TERCEIROS Realizado JAN/DEZ 2013: R$ mil FONTES - RECURSOS PRÓPRIOS RECEITAS DO EXERCÍCIO ,9 0, Receitas Financeiras Líquidas ,8 7, Receitas Financeiras ,7 5, (-) Receitas Retidas no Fundo Patrimonial ,6 1,6-114 Conglomerado BB ,4 1, Banco do Brasil ,8-0,2-168 Brasilcap, Brasilprev, BB Cartões ,4 0,4 23 Estipulância de Seguros ,3 5, BB DTVM (BB DI Social / Fundos Jovem) ,4 23,4 133 BB DIREC (Tarifas Bônus Ambiental) ,2 13,2 787 Outras Receitas ,7-4, Empresas e Conselheiros ,6-59, Pessoas Físicas ,7-44,3-4 Cancelamentos em Projetos Exerc.Anterior ,8-0,2-61 Obrigações Legais - Redução de Saldo ,6-4,4-133 As receitas são orçadas com base em estimativas de volume e de cronogramas de realização, definidos a partir de informações obtidas junto a doadores/aportadores e/ou de projeções internas.

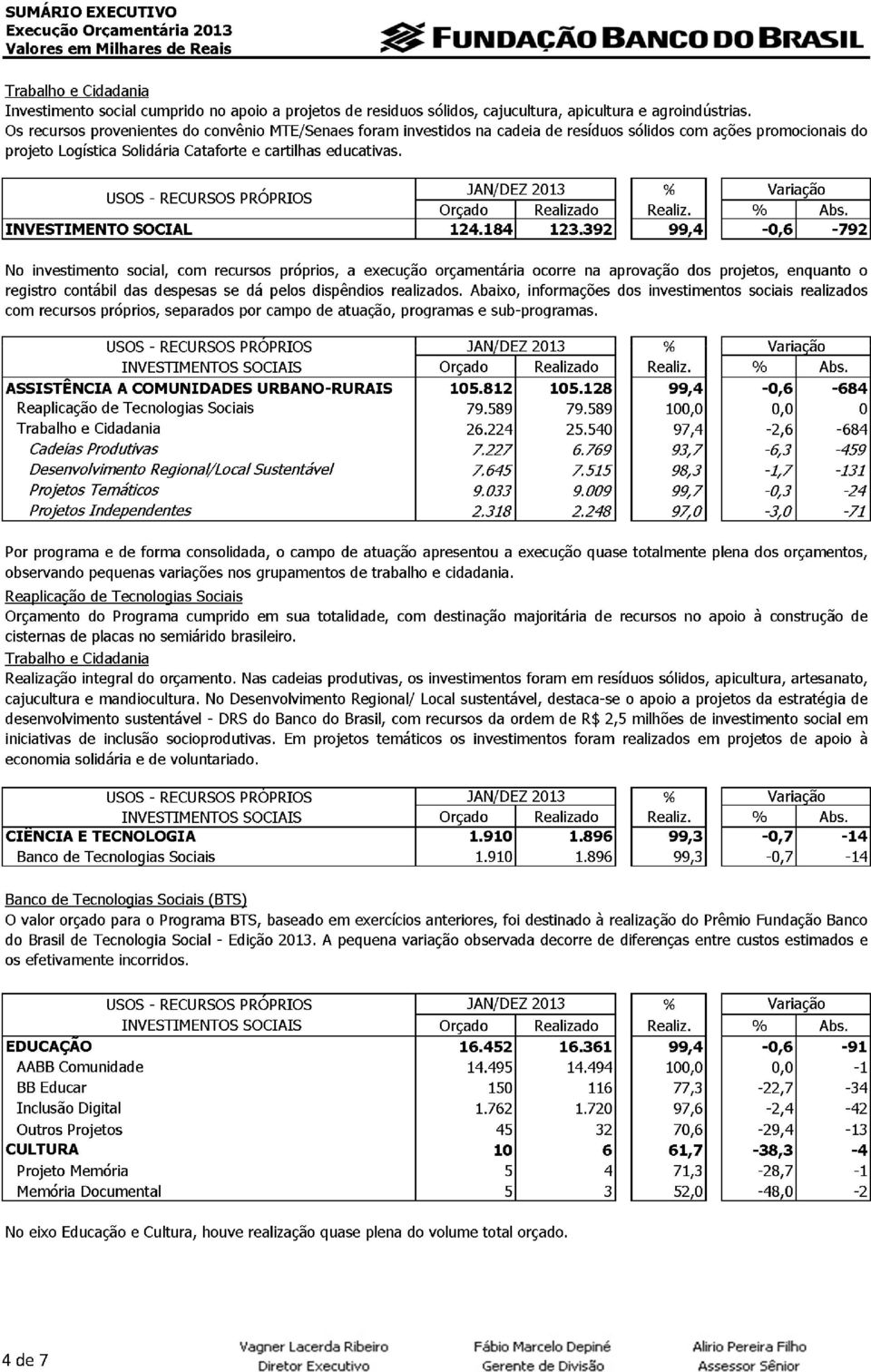

3 Receitas Financeiras Líquidas Das receitas financeiras auferidas, parte é destinada ao Fundo Patrimonial, de forma a manter o seu saldo-base atualizado pelo IPCA, conforme metodologia aprovada pelo Conselho Curador, com o restante destinado ao orçamento. A realização acima do previsto se deve, de um lado, ao aumento nas taxas de juros em ritmo/volume maior que o previsto e, de outro lado, de oscilações naturais no fluxo de caixa. Conglomerado BB Os aportes oriundos do Banco do Brasil ocorrem respeitando repasse mínimo de 0,3% do resultado operacional do banco múltiplo que, em 2013, contemplou repasses extras. Observou-se realização acima do orçado nas receitas de repasses da Fenabb e da Brasilcap, resultante da comercialização de produtos de seguridade e de capitalilzação na rede de agências do BB, assim como dos Fundos DI Social, Jovem e Tarifas Bônus Ambiental, devido a captação superior ao previsto. Outras Receitas Houve sub-realização nas captações junto a Empresas e Conselheiros devido a ausência de repasse de patrocínio pela Petrobras neste exercício, tendo sido prorrogado para o próximo ano. FONTES DE RECURSOS PRÓPRIOS Realizado JAN/DEZ 2013: R$ mil USOS DE RECURSOS - Detalhamentos USOS - RECURSOS DE TERCEIROS INVESTIMENTO SOCIAL ,0 0,0-2 No investimento social, com recursos de terceiros ou próprios, a execução orçamentaria ocorre na aprovação dos projetos, enquanto o registro contábil das despesas se dá pelos dispêncios realizados. Abaixo, informações e comentários dos investimentos sociais realizados com recursos de terceiros, segregados por campo de atuação, programas e parcerias. USOS - RECURSOS DE TERCEIROS INVESTIMENTOS SOCIAIS ASSISTÊNCIA A COMUNIDADES URBANO-RURAIS ,0 0,0-2 Reaplicação de Tecnologias Sociais ,0 0,0 0 Acordos BNDES ,0 0,0 0 Trabalho e Cidadania ,0 0,0-2 Acordos BNDES ,0 0,0 0 Convênio MTE/Senaes 003/ ,9-0,1-2 A execução do orçado foi cumprida integralmente. Reaplicação de Tecnologias Sociais Orçamento cumprido quase integralmente na reaplicação da Tecnologia Social PAIS - Produção Agroecológica Integrada e Sustentável.

4

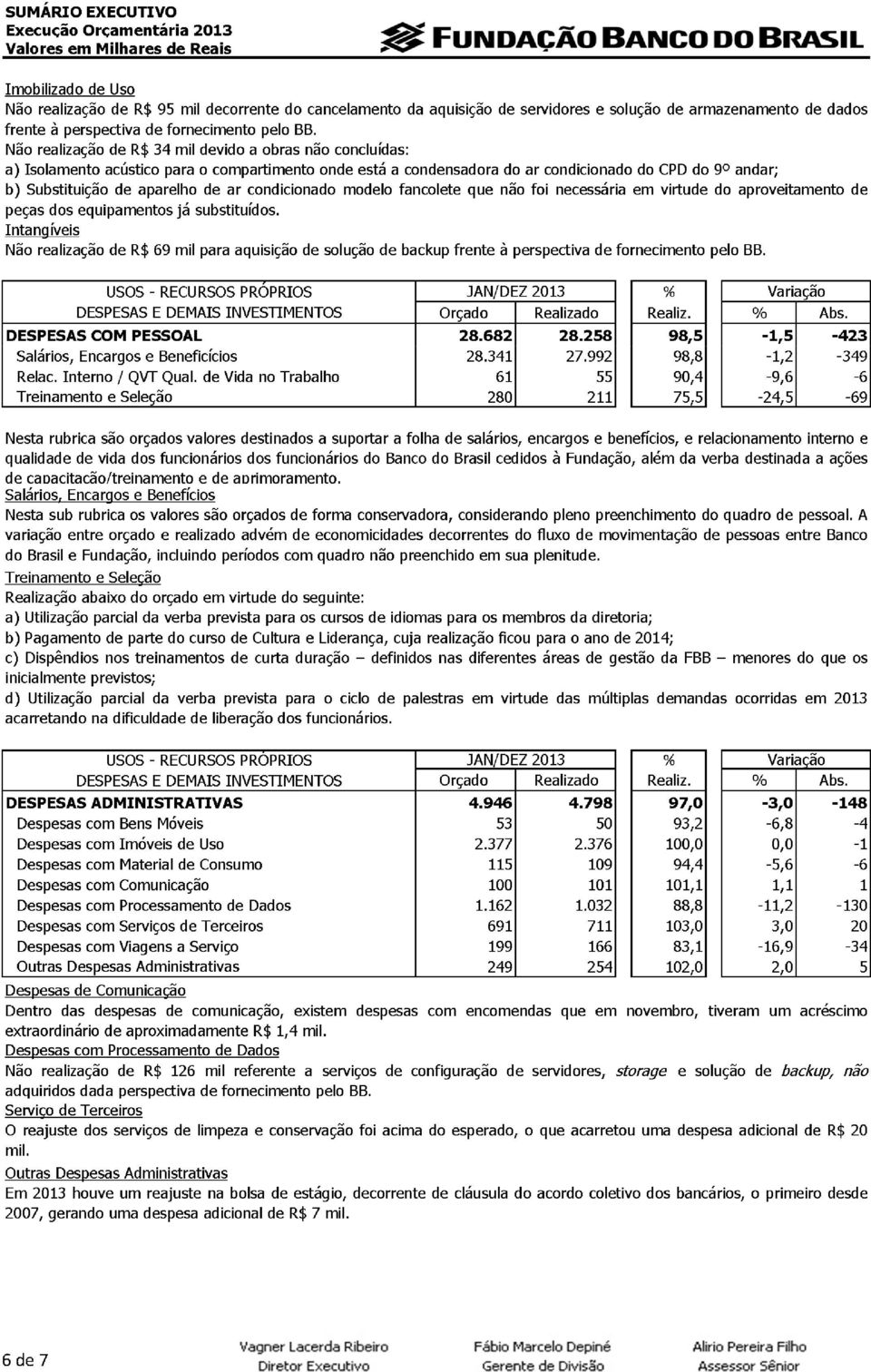

5 AABB Comunidade Na realização do valor investido foram contratados 339 projetos, atingindo mais de 46 mil participantes em todo o país. Inclusão Digital Neste programa, deu-se continuidade às parcerias relacionadas às estações de articulação regional que atuam como elementos catalisadores locais dos pontos digitais nos territórios, e o aprimoramento das estações de metarreciclagem. Os programas Memória e Memória documental, assim como BB Educar, não tiveram novos projetos executados em As realizações observadas referem-se a gastos com ressarcimento de custos às agências BB, relacionados a projetos contratados em exercícios anteriores. USOS DE RECURSOS PRÓPRIOS E DE TERCEIROS Investimentos Sociais, por campo de atuação Realizado JAN/DEZ 2013: R$ mil USOS - RECURSOS PRÓPRIOS DESPESAS E DEMAIS INVESTIMENTOS ,0-2,0-773 Dos itens que compõem as despesas e demais investimentos, na Comunicação Institucional a execução orçamentária ocorre na aprovação das ações encomendadas aos executores, de forma análoga aos projetos sociais, enquanto que nas demais rubricas a realização se dá pelos dispêndios incorridos. A seguir, detalhamentos e comentários por rubricas/sub-rubricas. USOS - RECURSOS PRÓPRIOS DESPESAS E DEMAIS INVESTIMENTOS COMUNICAÇÃO INSTITUCIONAL Propaganda e Promoção Mobilização Social Relacionamento com BB Relacionamento com a Mídia Investimentos em Comunicação Institucional com execução plena de seu orçamento ,9-0, ,9-0, ,0 0, ,0 0, ,0 0,0 0 Nessa rubrica são alocados recursos para ações que incluem: realização e parcerias em eventos, produção de publicações e materiais promocionais, ações de mobilização social nos territórios e comunidades que contam com projetos sociais da FBB, ações direcionadas ao relacionamento institucional com o Banco do Brasil e com a mídia em geral. USOS - RECURSOS PRÓPRIOS DESPESAS E DEMAIS INVESTIMENTOS INVESTIMENTOS - Ativos Permanentes Imobilizados de Uso Intangíveis ,6-25, ,1-21, ,9-36,1-69 Esta rubrica abriga investimentos necessários ao adequado funcionamento da Fundação, realizados na aquisição de bens duráveis e na aquisição, desenvolvimento e implantação de ferramentas informáticas.

6

7 USOS DE RECURSOS PRÓPRIOS Despesas e Demais Investimentos Realizado JAN/DEZ 2013: R$ mil Despesas Administrativas ,8% Despesas com Pessoal ,0% Investimentos em Ativos Permanentes 585 1,6% Comunicação Institucional ,6% USOS DE RECURSOS PRÓPRIOS E DE TERCEIROS Realizado JAN/DEZ 2013: R$ mil

A majoração do orçado nos recursos próprios de R$ foi impulsionada principalmente pelos repasses oriundos dos produtos do Conglomerado BB.

FONTES E USOS - Visão Sintética A Fundação Banco do Brasil, findo o exercício financeiro, elabora e apresenta anualmente ao Conselho Curador o Sumário Executivo do Orçamento relacionado à realização de

FONTES E USOS - Visão Sintética A Fundação Banco do Brasil, findo o exercício financeiro, elabora e apresenta anualmente ao Conselho Curador o Sumário Executivo do Orçamento relacionado à realização de

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes Balanço patrimonial em 31 de dezembro Ativo Passivo

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes Balanço patrimonial em 31 de dezembro Ativo Passivo

*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV

![*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV](/thumbs/25/4817595.jpg "*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV. 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV") *,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV 3DUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV São Paulo, 19 de fevereiro de 2002 Aos Administradores

*,)(*UXSRGH,QVWLWXWRV )XQGDo}HVH(PSUHVDV 'HPRQVWUDo}HVILQDQFHLUDVHP GHGH]HPEURGHHGH HSDUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV 3DUHFHUGRVDXGLWRUHVLQGHSHQGHQWHV São Paulo, 19 de fevereiro de 2002 Aos Administradores

UESB RELATÓRIO CONTÁBIL

RELATÓRIO CONTÁBIL Anexo I RELATÓRIO CONTÁBIL Análise das contas orçamentárias, financeiras, patrimoniais e das incorporações referentes aos balanços das unidades que compõe a no exercício de 2007. I APRESENTAÇÃO

RELATÓRIO CONTÁBIL Anexo I RELATÓRIO CONTÁBIL Análise das contas orçamentárias, financeiras, patrimoniais e das incorporações referentes aos balanços das unidades que compõe a no exercício de 2007. I APRESENTAÇÃO

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Demonstrações Financeiras. Confederação Brasileira de Remo. em 31 de dezembro de 2012. Com relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

EIXO III CRONOGRAMA DE IMPLANTAÇÃO E DESENVOLVIMENTO DA INSTITUIÇÃO E DE CADA UM DE SEUS CURSOS

UNIVERSIDADE ESTADUAL DE LONDRINA EIXO III CRONOGRAMA DE IMPLANTAÇÃO E DESENVOLVIMENTO DA INSTITUIÇÃO E DE CADA UM DE SEUS CURSOS EIXO III - CRONOGRAMA DE IMPLANTAÇÃO E DESENVOLVIMENTO DA INSTITUIÇÃO

UNIVERSIDADE ESTADUAL DE LONDRINA EIXO III CRONOGRAMA DE IMPLANTAÇÃO E DESENVOLVIMENTO DA INSTITUIÇÃO E DE CADA UM DE SEUS CURSOS EIXO III - CRONOGRAMA DE IMPLANTAÇÃO E DESENVOLVIMENTO DA INSTITUIÇÃO

APAE - ASSOCIAÇÃO DE PAIS E AMIGOS DOS EXCEPCIONAIS DE DIADEMA Demonstrações financeiras de 2013 comparativo 2012 BALANÇO PATRIMONIAL

BALANÇO PATRIMONIAL A T I V O 2013 2012 ATIVO CIRCULANTE 500.580 566.437 DISPONIBILIDADES 477.026 544.078 Caixa e Bancos Recursos Livres - Assistência Social 6.774 23.649 Bancos Recursos Terceiros - Assistência

BALANÇO PATRIMONIAL A T I V O 2013 2012 ATIVO CIRCULANTE 500.580 566.437 DISPONIBILIDADES 477.026 544.078 Caixa e Bancos Recursos Livres - Assistência Social 6.774 23.649 Bancos Recursos Terceiros - Assistência

Fundação Iochpe Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2.012 e de 2.011 Cifras apresentadas em reais

1. CONTEXTO OPERACIONAL A Fundação Iochpe foi instituída pela Companhia Iochpe e atualmente a sociedade mantenedora é a Iochpe-Maxion S/A e suas subsidiárias. A Fundação tem por finalidade cumprir a função

1. CONTEXTO OPERACIONAL A Fundação Iochpe foi instituída pela Companhia Iochpe e atualmente a sociedade mantenedora é a Iochpe-Maxion S/A e suas subsidiárias. A Fundação tem por finalidade cumprir a função

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DO CONSÓRCIO INTERMUNICIPAL DE DESENVOLVIMENTO SUSTENTÁVEL DA SERRA GAÚCHA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DO CONSÓRCIO INTERMUNICIPAL DE DESENVOLVIMENTO SUSTENTÁVEL DA SERRA GAÚCHA EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2012 NOTA 1 Contexto operacional O Consórcio

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DO CONSÓRCIO INTERMUNICIPAL DE DESENVOLVIMENTO SUSTENTÁVEL DA SERRA GAÚCHA EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2012 NOTA 1 Contexto operacional O Consórcio

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2007 E

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2007 E 2006 DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2007 E 2006 CONTEÚDO Parecer dos auditores independentes

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2007 E 2006 DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2007 E 2006 CONTEÚDO Parecer dos auditores independentes

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014 CONTAS DO ATIVO DE 2014 DE 2013 Fls.: 051 DE 2012 CIRCULANTE DISPONÍVEL 6.204,56 6.866,64

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014 CONTAS DO ATIVO DE 2014 DE 2013 Fls.: 051 DE 2012 CIRCULANTE DISPONÍVEL 6.204,56 6.866,64

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

O IDEC é uma organização não governamental de defesa do consumidor e sua missão e visão são:

24/2010 1. Identificação do Contratante Nº termo de referência: TdR nº 24/2010 Plano de aquisições: Linha 173 Título: consultor para desenvolvimento e venda de produtos e serviços Convênio: ATN/ME-10541-BR

24/2010 1. Identificação do Contratante Nº termo de referência: TdR nº 24/2010 Plano de aquisições: Linha 173 Título: consultor para desenvolvimento e venda de produtos e serviços Convênio: ATN/ME-10541-BR

Gestão Financeira e Contábil para o Terceiro Setor. Transparência, Prestação de Contas e Orçamento

Gestão Financeira e Contábil para o Terceiro Setor Transparência, Prestação de Contas e Orçamento Reflexão Como acontece a Gestão Financeira e Contábil na minha Entidade? Gestão Assim, como nas entidades

Gestão Financeira e Contábil para o Terceiro Setor Transparência, Prestação de Contas e Orçamento Reflexão Como acontece a Gestão Financeira e Contábil na minha Entidade? Gestão Assim, como nas entidades

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

Difusão de Rede de. Conseguir equilíbrio orçamentário. Aumentar superávit com iniciativas e projetos

MISSÃO Missão: Aperfeiçoar e difundir conceitos e práticas do uso de recursos privados para o desenvolvimento do bem comum VISÃO Ser referência global em investimento social privado até 2020 do Cliente

MISSÃO Missão: Aperfeiçoar e difundir conceitos e práticas do uso de recursos privados para o desenvolvimento do bem comum VISÃO Ser referência global em investimento social privado até 2020 do Cliente

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

As demonstrações contábeis foram preparadas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil.

FUNDO CONSTITUCIONAL DE FINANCIAMENTO DO CENTRO-OESTE (FCO) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2005 E 31 DE DEZEMBRO DE 2004 (Em milhares de Reais)

FUNDO CONSTITUCIONAL DE FINANCIAMENTO DO CENTRO-OESTE (FCO) NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2005 E 31 DE DEZEMBRO DE 2004 (Em milhares de Reais)

2.1 Apresentação e elaboração das Demonstrações Contábeis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Pro-Bem Assessoria e Gestão Criança

Pro-Bem Assessoria e Gestão Criança Notas Explicativas às Demonstrações Financeiras Exercício findo em 31 de dezembro de 2014 (Em Reais) 1 CONTEXTO OPERACIONAL A Pró-Bem é pessoa jurídica de direito privado,

Pro-Bem Assessoria e Gestão Criança Notas Explicativas às Demonstrações Financeiras Exercício findo em 31 de dezembro de 2014 (Em Reais) 1 CONTEXTO OPERACIONAL A Pró-Bem é pessoa jurídica de direito privado,

Rio de Janeiro, 21 de janeiro de 2015. C.100.029./2015.

Rio de Janeiro, 21 de janeiro de 2015. C.100.029./2015. Ao INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO PÚBLICA E APOIO UNIVERSITÁRIO DO RIO DE JANEIRO IBAP-RJ Rua Buenos Aires, n 68 31 o andar Centro. Rio de

Rio de Janeiro, 21 de janeiro de 2015. C.100.029./2015. Ao INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO PÚBLICA E APOIO UNIVERSITÁRIO DO RIO DE JANEIRO IBAP-RJ Rua Buenos Aires, n 68 31 o andar Centro. Rio de

Contabilidade Pública. Aula 3. Apresentação. Definição de Receita Pública. Receita Pública. Classificação da Receita Pública

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

CNPJ: 33.856.964/0001-95

Rio de Janeiro, 28 de fevereiro de 2014. DT-P 14-015 CONTÉM: RELATÓRIO DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO DEMONSTRAÇÃO DO FLUXO DE CAIXA DEMONSTRAÇÃO

Rio de Janeiro, 28 de fevereiro de 2014. DT-P 14-015 CONTÉM: RELATÓRIO DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO DEMONSTRAÇÃO DO FLUXO DE CAIXA DEMONSTRAÇÃO

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA ÍNDICE CAPÍTULO I - DA FINALIDADE CAPÍTULO II - DO GLOSSÁRIO CAPÍTULO III - DA CONSTITUIÇÃO DO PGA CAPÍTULO IV - DAS FONTES DE CUSTEIO ADMINISTRATIVO CAPÍTULO

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

Fundo Amazônia (Administrado pelo Banco Nacional de Desenvolvimento Econômico e Social BNDES)

") Fundo Amazônia (Administrado pelo Banco Nacional de Desenvolvimento Econômico e Social BNDES) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores

Fundo Amazônia (Administrado pelo Banco Nacional de Desenvolvimento Econômico e Social BNDES) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2014

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2014 I - Critérios utilizados para a discriminação, na programação de trabalho, do código identificador de resultado primário

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2014 I - Critérios utilizados para a discriminação, na programação de trabalho, do código identificador de resultado primário

ANEXO 2 PLANO DE INVESTIMENTO E GESTÃO SOCIOAMBIENTAL - MODELO 1.1 SUMÁRIO EXECUTIVO 1.2 IDENTIFICAÇÃO

PLANO DE INVESTIMENTO E GESTÃO SOCIOAMBIENTAL MODELO Descrição da Proposta 1.1 SUMÁRIO EXECUTIVO Objetivos Resultados Esperados Estratégia de Ação Nome da Entidade 1.2 IDENTIFICAÇÃO Razão Social CGC/CNPJ

PLANO DE INVESTIMENTO E GESTÃO SOCIOAMBIENTAL MODELO Descrição da Proposta 1.1 SUMÁRIO EXECUTIVO Objetivos Resultados Esperados Estratégia de Ação Nome da Entidade 1.2 IDENTIFICAÇÃO Razão Social CGC/CNPJ

V PLANO DE GERENCIAMENTO DE CUSTOS

V PLANO DE GERENCIAMENTO DE CUSTOS 1 - Descrição do Plano de Gerenciamento de Integração (PMBOK) O gerenciamento de custos do projeto inclui os processos envolvidos em planejamento, estimativa, orçamentação

V PLANO DE GERENCIAMENTO DE CUSTOS 1 - Descrição do Plano de Gerenciamento de Integração (PMBOK) O gerenciamento de custos do projeto inclui os processos envolvidos em planejamento, estimativa, orçamentação

DECRETO Nº 980, DE 16 DE ABRIL DE 2012

DECRETO Nº 980, DE 16 DE ABRIL DE 2012 Regulamenta o Fundo Municipal dos Direitos do Idoso. O Prefeito Municipal de São José dos Pinhais, Estado do Paraná, usando de suas atribuições legais, e de acordo

DECRETO Nº 980, DE 16 DE ABRIL DE 2012 Regulamenta o Fundo Municipal dos Direitos do Idoso. O Prefeito Municipal de São José dos Pinhais, Estado do Paraná, usando de suas atribuições legais, e de acordo

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS OBJETIVO 1. Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro dos componentes e variações

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE SEM FINALIDADE DE LUCROS OBJETIVO 1. Esta norma estabelece critérios e procedimentos específicos de avaliação, de registro dos componentes e variações

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

MANUAL DO USUÁRIO. Certificação de Entidades Beneficentes de Assistência Social - CEBAS - 1 -

Certificação de Entidades Beneficentes de Assistência Social - CEBAS - 1 - Ministério da Educação Secretaria Executiva Secretaria de Educação Básica - SEB Diretoria de Tecnologia da Informação - DTI Secretaria

Certificação de Entidades Beneficentes de Assistência Social - CEBAS - 1 - Ministério da Educação Secretaria Executiva Secretaria de Educação Básica - SEB Diretoria de Tecnologia da Informação - DTI Secretaria

5.4 Balanço Patrimonial

IV - Quociente Financeiro de Execução Os números demonstram, nos três períodos, superávit orçamentário e financeiro, considerando-se também para as despesas em regime de caixa. V - Saldos Financeiros Os

IV - Quociente Financeiro de Execução Os números demonstram, nos três períodos, superávit orçamentário e financeiro, considerando-se também para as despesas em regime de caixa. V - Saldos Financeiros Os

GOVERNO DO ESTADO DO PARÁ MINISTÉRIO PÚBLICO DE CONTAS DOS MUNICÍPIOS DO ESTADO DO PARÁ MPCM CONCURSO PÚBLICO N.º 01/2015

DO MINISTÉRIO PÚBLICO DE CONTAS DOS MUNICÍPIOS DO ESTADO 1 / 5 ANEXO 03 INFORMAÇÕES DOS CARGOS 1. CARGOS DE NÍVEL MÉDIO Cargo 01 Técnico em Administração Realizar atividades que envolvam a aplicação das

DO MINISTÉRIO PÚBLICO DE CONTAS DOS MUNICÍPIOS DO ESTADO 1 / 5 ANEXO 03 INFORMAÇÕES DOS CARGOS 1. CARGOS DE NÍVEL MÉDIO Cargo 01 Técnico em Administração Realizar atividades que envolvam a aplicação das

RELATÓRIO FINANCEIRO

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

ANEXO I ROTEIRO PARA APRESENTAÇÃO DE PROJETOS FIA 2011. Cada projeto deve conter no máximo 20 páginas

Cada projeto deve conter no máximo 20 páginas 1. APRESENTAÇÃO Faça um resumo claro e objetivo do projeto, considerando a situação da criança e do adolescente, os dados de seu município, os resultados da

Cada projeto deve conter no máximo 20 páginas 1. APRESENTAÇÃO Faça um resumo claro e objetivo do projeto, considerando a situação da criança e do adolescente, os dados de seu município, os resultados da

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

GUIA DE CAPACITAÇÃO REGISTRO DE RECEITA EXTRA ORÇAMENTÁRIA - RDE Registro de Receita Extra Orçamentária (RDE) - SUMÁRIO - 1. CONCEITOS...3 2. Registro de Receita Extra Orçamentária...6 2.1. DESCRIÇÃO...6

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

ASSOCIAÇÃO FRATERNAL PELICANO CNPJ Nº 05.439.594/0001-55 BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$)

") BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$) ATIVO 2012 2011 PASSIVO E PATRIMONIO SOCIAL 2012 2011 CIRCULANTE 41.213,54 37.485,00 CIRCULANTE 12.247,91 11.914,91 EQUIVALENCIA DE

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$) ATIVO 2012 2011 PASSIVO E PATRIMONIO SOCIAL 2012 2011 CIRCULANTE 41.213,54 37.485,00 CIRCULANTE 12.247,91 11.914,91 EQUIVALENCIA DE

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO. 31 de dezembro de 2012 SUMÁRIO

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2012 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2012 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

RELATÓRIO DA EXECUÇÃO FÍSICO-FINANCEIRA

PREENCHIMENTO DO ANEXO III RELATÓRIO DA EXECUÇÃO FÍSICO-FINANCEIRA FÍSICO: refere-se ao indicador físico da qualificação e quantificação do produto de cada meta e etapa executada e a executar. Não fazer

PREENCHIMENTO DO ANEXO III RELATÓRIO DA EXECUÇÃO FÍSICO-FINANCEIRA FÍSICO: refere-se ao indicador físico da qualificação e quantificação do produto de cada meta e etapa executada e a executar. Não fazer

Sheet1. Criação de uma rede formada por tvs e rádios comunitárias, para acesso aos conteúdos

Criação de um canal de atendimento específico ao público dedicado ao suporte de tecnologias livres. Formação de comitês indicados por representantes da sociedade civil para fomentar para a ocupação dos

Criação de um canal de atendimento específico ao público dedicado ao suporte de tecnologias livres. Formação de comitês indicados por representantes da sociedade civil para fomentar para a ocupação dos

GAIDAS & SILVA AUDITORES INDEPENDENTES

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores do GRÊMIO RECREATIVO BARUERI Examinamos as demonstrações contábeis do GRÊMIO RECREATIVO BARUERI, que compreendem

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores do GRÊMIO RECREATIVO BARUERI Examinamos as demonstrações contábeis do GRÊMIO RECREATIVO BARUERI, que compreendem

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

Ministério do Trabalho e Emprego Secretaria Nacional de Economia Solidária. Finanças Solidárias: Apoio a Bancos Comunitários no Brasil

Finanças Solidárias: Apoio a Bancos Comunitários no Brasil Seminário do Banco Central de Microfinanças Haroldo Mendonça Objetivos da política de Microcrédito e Microfinanças do Governo Federal Facilitar

Finanças Solidárias: Apoio a Bancos Comunitários no Brasil Seminário do Banco Central de Microfinanças Haroldo Mendonça Objetivos da política de Microcrédito e Microfinanças do Governo Federal Facilitar

Cartilha Contábil de apoio

Cartilha Contábil de apoio Conteúdo Introdução... 3 A Cartilha... 4 Receita Operacional... 5 Receitas de mensalidades / semestralidades / anuidades... 5 Outros serviços educacionais... 5 Subvenções para

Cartilha Contábil de apoio Conteúdo Introdução... 3 A Cartilha... 4 Receita Operacional... 5 Receitas de mensalidades / semestralidades / anuidades... 5 Outros serviços educacionais... 5 Subvenções para

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

ANÁLISE DAS PROPOSTAS APRESENTADAS NO PLANO DE GESTÃO E AVANÇOS REALIZADOS

RELATÓRIO DE GESTÃO DA DIRETORIA DA FANUT REFERENTE AO PERÍODO DE 2011-2012: Estruturando a Faculdade de Nutrição como Unidade Acadêmica no âmbito da UNIFAL-MG DIRETORIA: Profa. Cristina Garcia Lopes Diretora

RELATÓRIO DE GESTÃO DA DIRETORIA DA FANUT REFERENTE AO PERÍODO DE 2011-2012: Estruturando a Faculdade de Nutrição como Unidade Acadêmica no âmbito da UNIFAL-MG DIRETORIA: Profa. Cristina Garcia Lopes Diretora

Novos Prefeitos e Prefeitas 2013

Novos Prefeitos e Prefeitas 2013 Curso de Prefeitos Eleitos 2013 a 2016 ARDOCE Missão Ser um banco competitivo e rentável, promover o desenvolvimento sustentável do Brasil e cumprir sua função pública

Novos Prefeitos e Prefeitas 2013 Curso de Prefeitos Eleitos 2013 a 2016 ARDOCE Missão Ser um banco competitivo e rentável, promover o desenvolvimento sustentável do Brasil e cumprir sua função pública

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação. CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano SNHIS / FNHIS - Lei nº 11.124/05 REQUISITOS PARA ADESÃO DOS MUNICÍPIOS AO

MINISTÉRIO DAS CIDADES Secretaria Nacional de Habitação CAIXA ECONÔMICA FEDERAL Representação de Apoio ao Desenvolvimento Urbano SNHIS / FNHIS - Lei nº 11.124/05 REQUISITOS PARA ADESÃO DOS MUNICÍPIOS AO

EIXO 5 GESTÃO DA POLÍTICA NACIONAL DOS DIREITOS HUMANOS DE CRIANÇAS E ADOLESCENTES PROPOSTAS APROVADAS OBTIVERAM ENTRE 80 e 100% DOS VOTOS

EIXO 5 GESTÃO DA POLÍTICA NACIONAL DOS DIREITOS HUMANOS DE CRIANÇAS E ADOLESCENTES PROPOSTAS APROVADAS OBTIVERAM ENTRE 80 e 100% DOS VOTOS Garantir a elaboração e implementação da política e do Plano Decenal

EIXO 5 GESTÃO DA POLÍTICA NACIONAL DOS DIREITOS HUMANOS DE CRIANÇAS E ADOLESCENTES PROPOSTAS APROVADAS OBTIVERAM ENTRE 80 e 100% DOS VOTOS Garantir a elaboração e implementação da política e do Plano Decenal

O que é o PMAT e qual o seu objetivo

BNDES PMAT O que é o PMAT e qual o seu objetivo É uma modalidade de financiamento do BNDES, que tem como objetivo auxiliar na modernização da administração tributária e a melhoria da qualidade do gasto

BNDES PMAT O que é o PMAT e qual o seu objetivo É uma modalidade de financiamento do BNDES, que tem como objetivo auxiliar na modernização da administração tributária e a melhoria da qualidade do gasto

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

PROJETO DE LEI N.º 866, DE 2015 (Do Sr. Izalci)

") *C0052108A* C0052108A CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 866, DE 2015 (Do Sr. Izalci) Cria o Fundo Nacional de Apoio ao Sistema Socioeducativo DESPACHO: ÀS COMISSÕES DE: SEGURIDADE SOCIAL E FAMÍLIA;

*C0052108A* C0052108A CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 866, DE 2015 (Do Sr. Izalci) Cria o Fundo Nacional de Apoio ao Sistema Socioeducativo DESPACHO: ÀS COMISSÕES DE: SEGURIDADE SOCIAL E FAMÍLIA;

1. COMPETÊNCIAS DAS DIRETORIAS

1. COMPETÊNCIAS DAS DIRETORIAS 1.1. Diretoria Executiva (DEX) À Diretora Executiva, além de planejar, organizar, coordenar, dirigir e controlar as atividades da Fundação, bem como cumprir e fazer cumprir

1. COMPETÊNCIAS DAS DIRETORIAS 1.1. Diretoria Executiva (DEX) À Diretora Executiva, além de planejar, organizar, coordenar, dirigir e controlar as atividades da Fundação, bem como cumprir e fazer cumprir

Fator Veritá Fundo de Investimento Imobiliário (Administrado pelo Banco Fator S.A.)

") Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Assunto: Ordem Bancária de Transferências Voluntárias - OBTV

Nota Técnica n 010/2014/GECOG (Revoga a Nota Técnica 005/2013) Vitória, 09 de outubro de 2014. Assunto: Ordem Bancária de Transferências Voluntárias - OBTV Prezados (as) Senhores (as), A presente Nota

Nota Técnica n 010/2014/GECOG (Revoga a Nota Técnica 005/2013) Vitória, 09 de outubro de 2014. Assunto: Ordem Bancária de Transferências Voluntárias - OBTV Prezados (as) Senhores (as), A presente Nota

Cronograma de ações dos procedimentos contábeis patrimoniais e específicos adotados e a serem implementados até 2014

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

GESTÃO ORÇAMENTARIA E FINANCEIRA EM SAÚDE

GESTÃO ORÇAMENTARIA E FINANCEIRA EM SAÚDE LDO: CARACTERÍSTICAS GERAIS E A LRF Prof. Dr. Áquilas Mendes METAS DE APRENDIZAGEM DA DISCIPLINA: ao final desta disciplina, o especializando será capaz de conhecer

GESTÃO ORÇAMENTARIA E FINANCEIRA EM SAÚDE LDO: CARACTERÍSTICAS GERAIS E A LRF Prof. Dr. Áquilas Mendes METAS DE APRENDIZAGEM DA DISCIPLINA: ao final desta disciplina, o especializando será capaz de conhecer

Apresentação de Resultados 1T15

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE 2013 (Valores expressos em R$ mil)

") COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - DEPARTAMENTO NACIONAL BALANÇO PATRIMONIAL ESPECIFICAÇÃO 2014 2013 ESPECIFICAÇÃO 2014 2013

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

O Prefeito do Município de João Pessoa, Estado da Paraíba, faço saber que o Poder Legislativo decreta e eu sanciono a seguinte lei:

www.leismunicipais.com.br LEI Nº 12.211, DE 27 DE SETEMBRO DE 2011. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE DESENVOLVIMENTO DA ECONOMIA POPULAR EMPREENDEDORA E SOLIDÁRIA DO MUNICÍPIO DE JOÃO PESSOA

www.leismunicipais.com.br LEI Nº 12.211, DE 27 DE SETEMBRO DE 2011. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE DESENVOLVIMENTO DA ECONOMIA POPULAR EMPREENDEDORA E SOLIDÁRIA DO MUNICÍPIO DE JOÃO PESSOA

A Lei 13.019/2014 O ponto de vista das organizações. Porto Velho, 02.12.2015

A Lei 13.019/2014 O ponto de vista das organizações. Porto Velho, 02.12.2015 INTRODUÇÃO As organizações do Terceiro Setor vêm recebendo grande destaque nas políticas públicas. A autora Monica Bose realizou

A Lei 13.019/2014 O ponto de vista das organizações. Porto Velho, 02.12.2015 INTRODUÇÃO As organizações do Terceiro Setor vêm recebendo grande destaque nas políticas públicas. A autora Monica Bose realizou

Marcones Libório de Sá Prefeito

Mensagem n. 010 /2015 Salgueiro, 14 de Setembro de 2015. Senhor Presidente, Senhores (as) Vereadores (as), Considerando os princípios de descentralização e transparência, que tem levado esta administração

Mensagem n. 010 /2015 Salgueiro, 14 de Setembro de 2015. Senhor Presidente, Senhores (as) Vereadores (as), Considerando os princípios de descentralização e transparência, que tem levado esta administração

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Implantação do Sistema de Divulgação de Melhores Práticas de Gestão na Administração Pública

Ministério do Planejamento, Orçamento e Programa 0792 GESTÃO PÚBLICA EMPREENDEDORA Objetivo Promover a transformação da gestão pública para ampliar os resultados para o cidadão e reduzir custos. Indicador(es)

Ministério do Planejamento, Orçamento e Programa 0792 GESTÃO PÚBLICA EMPREENDEDORA Objetivo Promover a transformação da gestão pública para ampliar os resultados para o cidadão e reduzir custos. Indicador(es)

LEI N. 084/91. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc.

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

Net São José do Rio Preto Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de incorporação

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO